Studenci zagraniczni każdego roku zostawiają w Polsce ponad 6,8 mld zł, wspierając lokalne rynki najmu, usługi, transport i handel. Tym samym nie są kosztem dla państwa ani obciążeniem dla systemu. Wprost przeciwnie – ich obecność to wymierne korzyści dla polskiej gospodarki. Najnowsze dane pokazują jednak, że tempo napływu studentów zagranicznych wyraźnie hamuje, a przyczyną nie jest brak zainteresowania studiami w Polsce, lecz bariery administracyjne i regulacyjne.

Studenci z zagranicy mieszkają w Polsce przez większość roku akademickiego. Płacą tu za najem mieszkań. Korzystają z komunikacji publicznej, gastronomii, oferty kulturalnej i handlu. W zdecydowanej większości nie pobierają świadczeń socjalnych, a ich wydatki trafiają bezpośrednio do gospodarki lokalnej. Z perspektywy miast akademickich są jedną z najbardziej stabilnych grup konsumentów i najemców.

Gdzie tkwi problem?

Umiędzynarodowienie szkolnictwa wyższego pozostaje jednym z najważniejszych mechanizmów stabilizujących system studiów wyższych w warunkach niekorzystnych trendów demograficznych – wynika z raportu „Studenci zagraniczni w Polsce w kontekście nowych regulacji. Skala, trendy i znaczenie gospodarcze”, przygotowanego przez zespół badaczy z Uniwersytetu Ekonomicznego w Katowicach we współpracy z Fundacją Edukacyjną Perspektywy.

Autorzy opracowania wyraźnie wskazują, że obecne wyhamowanie wzrostu liczby studentów zagranicznych nie wynika z popytu, lecz w dużej mierze – z barier administracyjnych i regulacyjnych.

Umiędzynarodowienie rośnie, ale coraz wolniej

W roku akademickim 2024/2025 w Polsce studiowało 108,6 tys. studentów zagranicznych. To ok. 8,5% wszystkich studentów. Choć liczba ta formalnie nadal rośnie, dynamika wzrostu wyhamowała do ok. 1,4% rocznie. To ważne, bo jeszcze w latach 2021–2023 przyrosty sięgały kilkunastu procent.

Szczególnie niepokojący jest spadek liczby nowych studentów. W ostatnim roku akademickim studia w Polsce rozpoczęło o ok. 3,8 tys. cudzoziemców mniej niż rok wcześniej (133 do 285 mln zł wpływów mniej r/r). Oznacza to, że obecny wzrost ma charakter „rozpędu” – wynika z kontynuowania studiów przez wcześniejsze roczniki, a nie z realnego wzrostu nowej rekrutacji.

Jeden student z zagranicy: nawet 75 tys. zł rocznego zysku – w skali kraju to ponad 6,8 mld zł

Przeciętny student zagraniczny wydaje w Polsce od 35,8 tys. zł do nawet 75 tys. zł rocznie – w zależności od miasta, długości pobytu i kierunku studiów. Największą część tych wydatków stanowi najem mieszkań, żywność, transport oraz usługi codzienne.

W skali kraju oznacza to ponad 6,8 mld zł rocznie, które zasilają głównie miasta akademickie i sektor prywatny. W samej Warszawie są to niemal 2 mld zł rocznie (dodatkowo 2 mln zł rocznie z tytułu podatków), a w Krakowie, Wrocławiu czy Poznaniu – setki milionów złotych. Studenci zagraniczni generują także istotne wpływy podatkowe dla samorządów.

Koszt utraconego studenta jest realny

Autorzy raportu „Studenci zagraniczni w Polsce w kontekście nowych regulacji. Skala, trendy i znaczenie gospodarcze” wskazują rosnącą liczbę przypadków niepodjęcia studiów lub rezygnacji z powodu problemów wizowych i pobytowych. Z ekonomicznego punktu widzenia oznacza to konkretne straty. Utrata jednego studenta zagranicznego to od 36 do 75 tys. zł rocznie mniej w lokalnej gospodarce.

W scenariuszu umiarkowanym, zakładającym spadek liczby studentów zagranicznych o 5%, oznacza to od ok. 200 do ponad 400 mln zł rocznie mniej w gospodarce lokalnej. Przy głębszym spadku – rzędu 10% lub 20% – straty mogą sięgnąć od kilkuset milionów do ponad 1,6 mld zł rocznie.

Polska konkuruje nie tylko ofertą studiów

Autorzy raportu wskazują, że rynek umiędzynarodowienia szkolnictwa wyższego jest dziś rynkiem konkurencyjnym. Zwracają przy tym uwagę na dwie inne grupy ryzyka dla procesu umiędzynarodowienia: regulacyjne i takie, które są związane z koncentracją geograficzną rekrutacji.

– Studenci zagraniczni porównują dziś nie tylko ofertę dydaktyczną i koszty życia, lecz także przewidywalność i szybkość procedur administracyjnych. Zatory wizowe i niepewność decyzji mogą prowadzić do trwałej utraty kandydatów na rzecz innych krajów, które oferują bardziej stabilne i czytelne warunki – mówi prof. dr hab. inż. Celina M. Olszak, współautorka raportu, rektorka Uniwersytetu Ekonomicznego w Katowicach i przewodnicząca Komisji ds. Ekonomicznych KRASP.

Bezpieczeństwo tak, ale z myślą o gospodarce

Jeśli obecne wyhamowanie napływu studentów zagranicznych się utrzyma, straty poniosą nie tylko uczelnie. Skutki będą odczuwalne dla całej gospodarki.

– Efekty zmian regulacyjnych nie są widoczne natychmiast w statystykach, ale pojawiają się stopniowo – w budżetach uczelni, na rynku najmu i w lokalnych usługach. To proces rozłożony w czasie, ale bardzo realny – zwraca uwagę prof. dr hab. Wojciech Dyduch, współautor raportu, prorektor ds. kształcenia i Współpracy Międzynarodowej w Uniwersytecie Ekonomicznym w Katowicach.

Autorzy raportu podkreślają, że polityka państwa wobec studentów zagranicznych powinna być szczelna i selektywna, ale jednocześnie przewidywalna i proporcjonalna.

– Studenci zagraniczni nie są problemem do zarządzania, lecz zasobem, który wymaga mądrej polityki. Państwa, które to rozumieją, traktują umiędzynarodowienie jako inwestycję długofalową – nie tylko w edukację, ale w rozwój gospodarczy i społeczny – podsumowuje prof. dr hab. Bogumiła Kaniewska, przewodnicząca KRASP.

Nic więc dziwnego, że za kluczowe warunki utrzymania korzyści, które Polska budowała przez ostatnie kilkanaście lat, eksperci uznali: wzmocnienie roli uczelni w weryfikacji kandydatów, większą przewidywalność procedur oraz monitorowanie skutków regulacji w dłuższym horyzoncie czasowym.

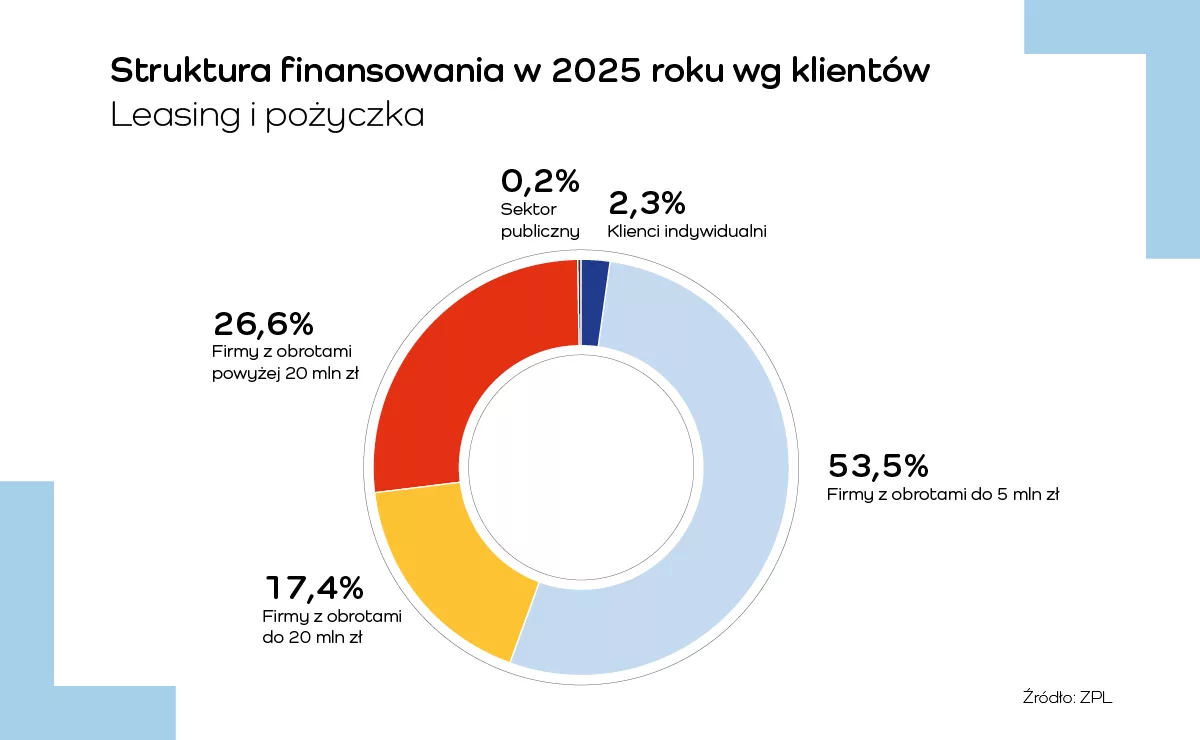

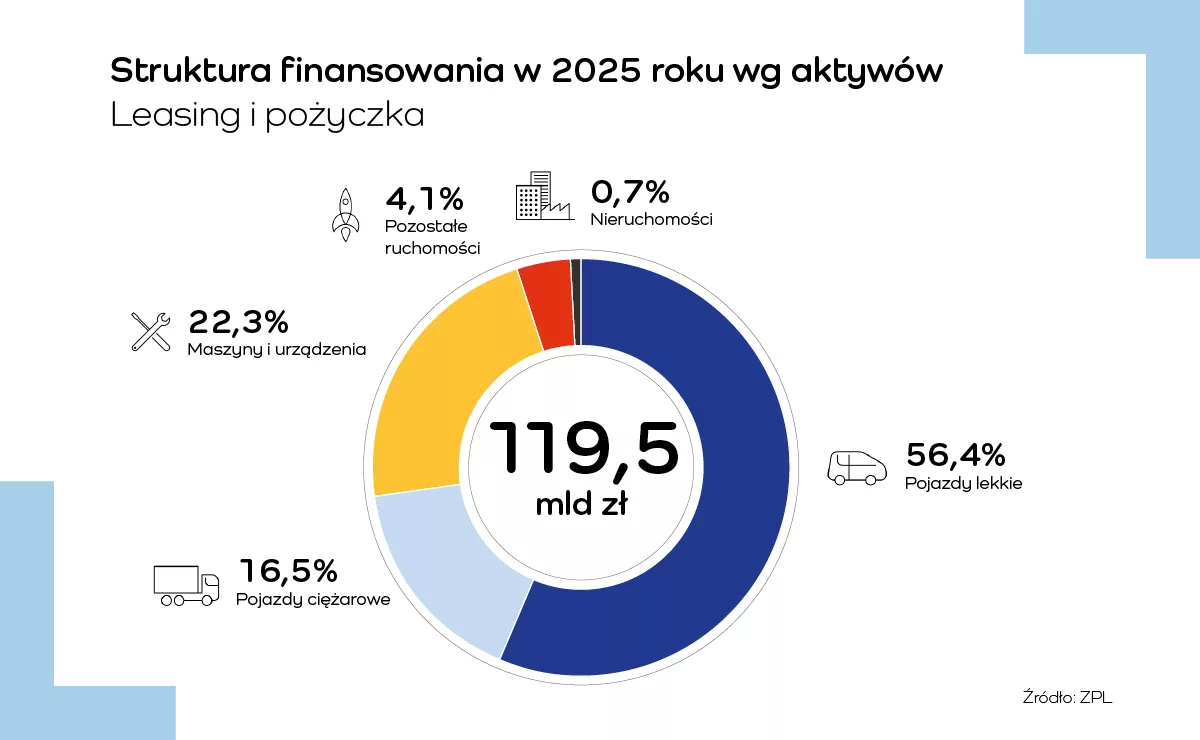

Na koniec 2025 roku wartość aktywnego portfela leasingowego (ruchomości) wyniosła 230 mld zł (wzrost o 7,6 proc. r/r), co potwierdza silną pozycję leasingu jako kluczowego źródła finansowania inwestycji w polskiej gospodarce. Dla porównania, wartość kredytów inwestycyjnych udzielonych przez banki sięgnęła 207,2 mld zł (wzrost o 8,4 proc. r/r).

Na koniec 2025 roku wartość aktywnego portfela leasingowego (ruchomości) wyniosła 230 mld zł (wzrost o 7,6 proc. r/r), co potwierdza silną pozycję leasingu jako kluczowego źródła finansowania inwestycji w polskiej gospodarce. Dla porównania, wartość kredytów inwestycyjnych udzielonych przez banki sięgnęła 207,2 mld zł (wzrost o 8,4 proc. r/r).

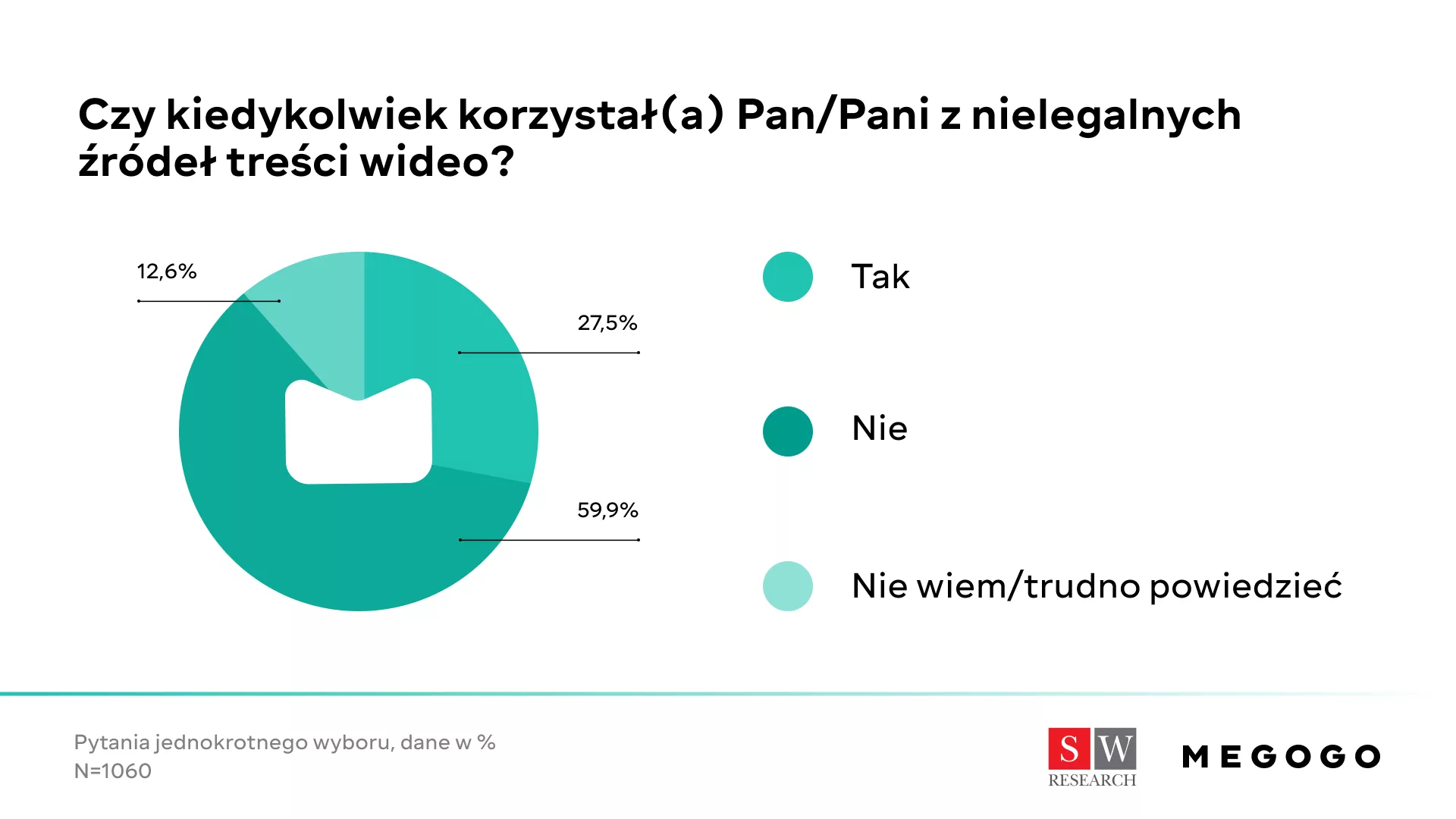

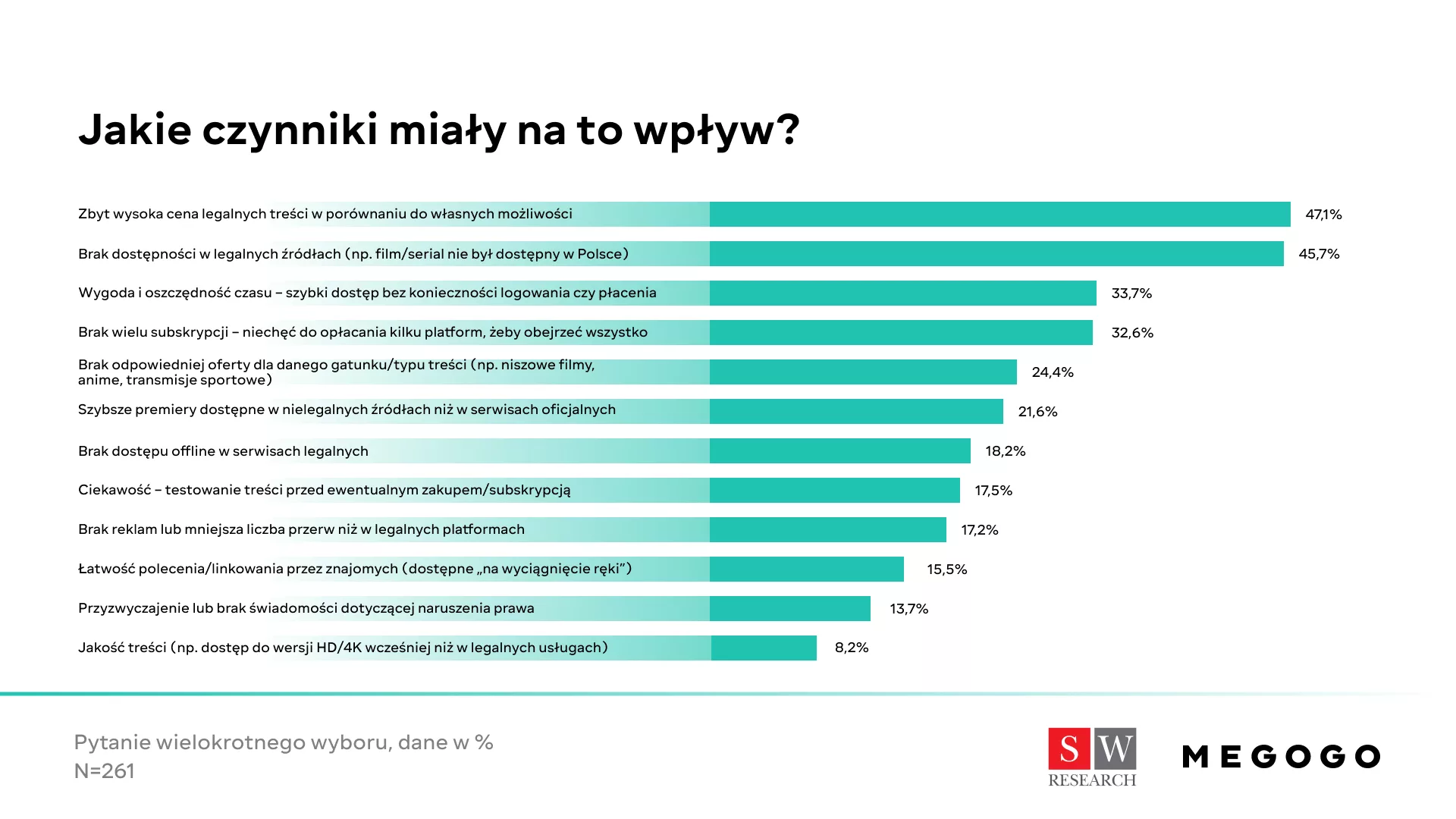

– Wyniki badania SW Research na zlecenie naszej firmy odzwierciedlają poziom piractwa w Polsce i pokrywają się z innymi raportami. Bazując na danych z tegoż badania, mówiących o tym, że 27 proc. kiedykolwiek korzystało z nielegalnych źródeł treści wideo, można oszacować, że w Polsce pirackich treści wideo używa blisko 6,5 mln Polaków w wieku 18-65 – komentuje Artur Pacuła, CEO MEGOGO w Polsce.

– Wyniki badania SW Research na zlecenie naszej firmy odzwierciedlają poziom piractwa w Polsce i pokrywają się z innymi raportami. Bazując na danych z tegoż badania, mówiących o tym, że 27 proc. kiedykolwiek korzystało z nielegalnych źródeł treści wideo, można oszacować, że w Polsce pirackich treści wideo używa blisko 6,5 mln Polaków w wieku 18-65 – komentuje Artur Pacuła, CEO MEGOGO w Polsce.

![Wykres 1: Kursy EUR/USD i szeroki NEER euro [BIS] (2022 – 2026)](https://ceo.com.pl/wp-content/uploads/2026/02/Wykres-1.-Kursy-EUR_USD-i-szeroki-NEER-euro-BIS-2022-–-2026.webp) Niektórzy członkowie EBC wspomnieli o kursie wymiany w swoich niedawnych komunikatach, co sugeruje, że przynajmniej część Rady Prezesów uważnie obserwuje te zmiany. Prezes francuskiego banku centralnego Francois Villeroy de Galhau stwierdził w ubiegłym tygodniu, że kurs walutowy będzie jednym z czynników wpływających na politykę EBC. Podczas podobnie niedawnego wywiadu dla „Financial Times” prezes austriackiego banku centralnego Martin Kocher stwierdził, że „jeśli euro będzie się dalej umacniać, w pewnym momencie może to oczywiście wywołać konieczność reakcji w zakresie polityki monetarnej”. Słychać w tym echa podobnych komentarzy wiceprezesa EBC Luisa de Guindosa z zeszłego roku, który również sygnalizował, że kurs 1,20 dla pary EUR/USD może być dla banku granicą. Choć prezeska Christine Lagarde będzie prawdopodobnie powściągliwa, sądzimy, że wszelkie jej ewentualne rozważania dotyczące oddziaływania aprecjacji euro będą w czwartek jednym z najważniejszych tematów. Nie należy spodziewać się mocnej retoryki, niemniej stopień odniesienia się do tej kwestii może dać pewne wskazówki, jak istotny jest to problem.

Niektórzy członkowie EBC wspomnieli o kursie wymiany w swoich niedawnych komunikatach, co sugeruje, że przynajmniej część Rady Prezesów uważnie obserwuje te zmiany. Prezes francuskiego banku centralnego Francois Villeroy de Galhau stwierdził w ubiegłym tygodniu, że kurs walutowy będzie jednym z czynników wpływających na politykę EBC. Podczas podobnie niedawnego wywiadu dla „Financial Times” prezes austriackiego banku centralnego Martin Kocher stwierdził, że „jeśli euro będzie się dalej umacniać, w pewnym momencie może to oczywiście wywołać konieczność reakcji w zakresie polityki monetarnej”. Słychać w tym echa podobnych komentarzy wiceprezesa EBC Luisa de Guindosa z zeszłego roku, który również sygnalizował, że kurs 1,20 dla pary EUR/USD może być dla banku granicą. Choć prezeska Christine Lagarde będzie prawdopodobnie powściągliwa, sądzimy, że wszelkie jej ewentualne rozważania dotyczące oddziaływania aprecjacji euro będą w czwartek jednym z najważniejszych tematów. Nie należy spodziewać się mocnej retoryki, niemniej stopień odniesienia się do tej kwestii może dać pewne wskazówki, jak istotny jest to problem.