W ciągu pierwszych trzech kwartałów 2019 r. w Polsce przybyło prawie 2,0 mln m kw. nowej powierzchni magazynowo-przemysłowej, co jest najwyższym wynikiem w historii. Zgodnie z analizami firmy doradczej Savills, poziom popytu stabilizuje się i powraca do wartości sprzed trzech lat.

Jak wynika z raportu „Market in Minutes – Rynek magazynowy w Polsce” opracowanego przez Savills, po pierwszych dziewięciu miesiącach roku, całkowite zasoby nowoczesnej powierzchni magazynowo-przemysłowej wzrosły do 17,6 mln m kw. W podziale na regiony największym rynkiem pozostaje Warszawa (ponad 4,1 mln m kw.) a na drugie miejsce wrócił Górny Śląsk (ponad 3 mln m kw.) kosztem Polski Centralnej (2,9 mln m kw.).

Najwięcej nowej powierzchni logistycznej powstaje obecnie w Warszawie i okolicach, a także we Wrocławiu i na Górnym Śląsku. Powierzchnia pozostająca w budowie wynajęta jest w ok. 46%. Aktywność deweloperów dostosowuje się do stabilizującego się popytu. Na koniec września 2019 r. w budowie pozostawało 1,8 mln m kw., czyli 13% mniej niż przed rokiem.

Zgodnie z danymi Savills w ciągu pierwszych trzech kwartałów 2019 roku wynajęto 2,7 mln m kw. nowoczesnej powierzchni magazynowo-przemysłowej. Około jedna trzecia popytu przypada na Warszawę i okolice. Największą umowę najmu w trzecim kwartale podpisała firma Raben, dla której w Rudzie Śląskiej firma Prologis buduje centrum operacyjne o powierzchni ok. 50 000 m kw.

Średnia stopa pustostanów dla całego kraju pozostaje na niskim poziomie, jednakże wzrosła do 6,5%, o 2,2 pkt. proc. rdr. i 1,4 pkt. proc. w stosunku do czerwca br. Stawki czynszowe nie uległy istotnej zmianie. W przypadku czynszów bazowych wynoszą one od 2,7 euro do 4,2 euro za m kw. na miesiąc w wielkopowierzchniowych obiektach, dochodząc do 5,25 euro za m kw. na miesiąc w mniejszych modułach zlokalizowanych na terenie Warszawy.

Lata 2017-2018 były dotychczas najlepszym okresem dla polskiego rynku nieruchomości magazynowych i przemysłowych. Zarówno w 2017 jak i w 2018 r. wybudowano ponad 2 mln m kw. i wynajęto powyżej 4 mln m kw. powierzchni. Po pierwszych trzech kwartałach 2019 roku widać, że porównując do analogicznych okresów z przeszłości, rynek powraca do wyników odnotowywanych przed tymi dwoma rekordowymi latami. Według Savills delikatny spadek poziomu popytu jest w dużej mierze efektem wysokiej bazy a wzrost stopy pustostanów wynika z porównania do jednego z najniższych poziomów w historii odnotowanego w analogicznym okresie ubiegłego roku.

„Za nami dwa rekordowe lata dla rynku nieruchomości magazynowych i przemysłowych w Polsce, w trakcie których rozwijał się on w niezwykle imponującym tempie. Dane za trzy pierwsze kwartały 2019 r. wskazują na powrót do dynamiki wzrostu sprzed trzech lat, która nadal pozostaje wysoka. Kluczowa dla rynku będzie aktywność najemców w najbliższych miesiącach. Wpływ na to będzie mieć kondycja gospodarki światowej, zwłaszcza naszego zachodniego sąsiada, będącego głównym rynkiem eksportowym dla Polski. Dalszy rozwój branży e-commerce i nadal wysoki poziom konsumpcji prywatnej generujący wewnętrzny popyt pozwalają jednak wierzyć, że w najbliższym czasie czeka nas okres stabilnego wzrostu sektora nieruchomości magazynowo-przemysłowych” – mówi Kamil Szymański, dyrektor działu powierzchni magazynowych i przemysłowych w Savills.

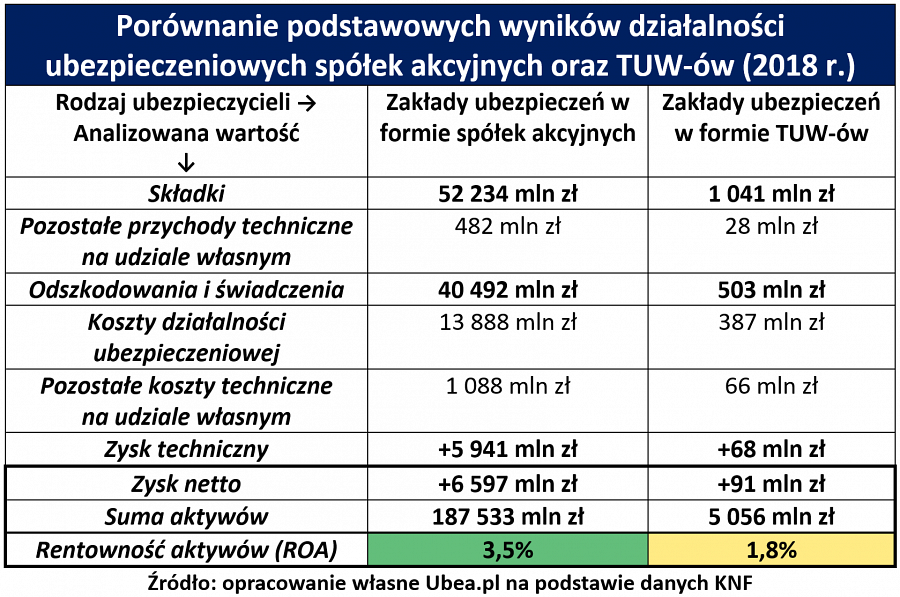

: jak konkurują z gigantami na rynku ubezpieczeń?")