Od kilku lat głośno mówi się o tym, że rynek pracy w przyszłości zmieni się diametralnie – wiele znanych obecnie zawodów zniknie, a w ich miejsce pojawią się nowe, zupełnie jeszcze nieznane profesje. Zmieni się też sposób pracy – ciągłe, coraz szybsze zmiany, będą wymuszały na pracownikach większą elastyczność, przystosowanie się do pracy z wieloma pracodawcami i firmami jednocześnie, a także z maszynami, systemami i sztuczną inteligencją. Jedną z branż, najszybciej chłonącą innowacje i wprowadzającą do codziennego funkcjonowania nowe technologie, jest branża finansowa. Tych, którzy planują karierę w zawodach związanych z finansami, ubezpieczeniami, księgowością, konsultingiem czy branżą fintech, czekają jednak wyzwania, na które już teraz warto się przygotowywać. Pracodawcy tymczasem muszą sobie zdać sprawę z tego, że w dobie walki o pracownika i postępującej już transformacji, warto inwestować w rozwój odpowiednich kompetencji tych osób, które są już zatrudnione w firmie, jednocześnie przygotowując ich na rosnące tempo pracy oraz kolejne zmiany.

Sektor finansowy w Polsce rozwija się bardzo szybko. Historia bankowości komercyjnej w naszym kraju rozpoczęła się zaledwie 30 lat temu. W ciągu minionych dziesięcioleci doszło do naturalnej konsolidacji wielopodmiotowego początkowo rynku, w wyniku przejęć i fuzji, które niejednokrotnie owocowały znaczną redukcją zatrudnienia, szczególnie w strukturach administracyjnych. Obecnie w Polsce działają 32 banki, które bardzo szybko wprowadzają innowacje technologiczne, pozwalające na optymalizację procesów, kosztów i zatrudnienia. Ogromny wpływ na funkcjonowanie rynku finansowego w Polsce ma również niewątpliwie fakt, że aktualnie w kraju funkcjonuje ok. 170 tzw. fintechów – alternatywnych usług finansowych, dostarczających nowe, bezpieczniejsze metody płatności gotówkowych, niewymagające długotrwałej weryfikacji klienta pożyczki czy kantory online. Mimo iż większość tego typu podmiotów nie funkcjonuje w Polsce dłużej niż od 5 lat, krajowy rynek jest jednym z najszybciej rozwijających się pod tym względem rynków w Europie Środkowo-Wschodniej, z wartością szacowaną na 860 mln euro[1]. Według prognoz, do 2020 roku, z tego typu produktów ma już korzystać nawet połowa Polaków. Jednocześnie CEO World Magazine uznał Polskę drugim po Malezji, najbardziej atrakcyjnym krajem do dokonywania inwestycji i nawiązywania współpracy biznesowej[2] w 2019 r. W związku z tym, według szacunków, zaledwie do 2020 r. w kraju powstanie zapotrzebowanie na ok. 50 tys. nowych stanowisk.

Podstawowe zadania przejmie technologia

Mimo zapowiadanego na nadchodzące lata wzrostu zapotrzebowania na nowych pracowników, konsolidacja na rynku bankowym, zmiany technologiczne wpływające na funkcjonowanie całej branży, jak również szybki rozwój alternatywnych usług finansowych oraz rosnąca popularność bankowości mobilnej sprawiły, że już w 2016 roku banki zamknęły ponad 200 placówek[3].

W wyniku zmian, jakie zaszły w ostatnich latach w ramach funkcjonowaniu sektora finansowego, w branży zdecydowanie spada zapotrzebowanie na pracowników administracyjnych oraz osoby z podstawowymi umiejętnościami, rośnie natomiast popyt na pracowników wyspecjalizowanych, posiadających wysoko rozwinięte kompetencje, którzy w dobie nowych technologii oraz tak łatwo dostępnych rozwiązań online, są w stanie dostarczyć bardzo wysoki standard obsługi klienta i wszechstronną wiedzę – zwraca uwagę Barbara Dutka z Grupy Nowe Motywacje.

Według prognoz w przyszłości realizacja usług w sektorze finansowym ma zmierzać w kierunku tzw. finansów autonomicznych, dzięki którym klient świadomie przeniesie odpowiedzialność za czytanie umów, analizę warunków różnych ofert czy porównywanie produktów finansowych na algorytm i sztuczną inteligencję, której zadaniem będzie dobór najlepszych produktów i rozwiązań. Już w 2016 roku 57% klientów banków deklarowało, że mogłoby zastąpić kontakt z doradcą korzystaniem z rozwiązania technologicznego[4]. W tej sytuacji znacząco wzrośnie wartość bezpośredniej obsługi klienta, spełniającej wysokie wymagania i budującej pozytywne doświadczenia.

Kompetencje przyszłości w branży finansowej

Wśród prognoz dotyczących tego, jakie kompetencje powinni rozwijać pracownicy, chcący odnaleźć się na rynku pracy przyszłości, na pierwszym planie pojawia się umiejętność efektywnej komunikacji z osobami z różnych środowisk etnicznych i zawodowych, inteligencja emocjonalna i elastyczność. Branża finansowa rządzi się jednak nieco innymi prawami. Tempo pracy i adaptacji zmian jest tu zdecydowanie szybsze, niż w wielu innych sektorach, podobnie jak odpowiedzialność, ciążąca na pracownikach. Według badań firmy konsultingowej McKinsey, zaledwie do 2020 roku maszyny będą w stanie wykonywać nawet do 30% pracy realizowanej obecnie przez banki[5]. Oznacza to kolejne redukcje w zatrudnieniu, a dla wielu osób konieczność przekwalifikowywania się, i nawet w przypadku pozostania w branży, zmianę stanowiska i zakresu wykonywanych obowiązków. Z jednej strony więc umiejętności miękkie i zorientowanie na klienta, są niezwykle ważne, z drugiej jednak osoby planujące i już robiące karierę w branży finansowej powinny przygotować się na zmiany i wypracować szczególny zestaw cech i kompetencji.

Według praktyków branży finansowej te cechy to:

- otwartość na zmiany;

- odporność na stres;

- zorientowanie na wyniki;

- umiejętność analitycznego myślenia;

- kompetencje cyfrowe;

- myślenie lateralne;

- wysoce rozwinięte zdolności komunikacyjne.

Zmiany w charakterze, warunkach pracy i zakresie obowiązków, już zachodzą w branży finansowej niezwykle szybko. Część zawodów, takich jak księgowy, agent ubezpieczeniowy, czy urzędnik bankowy, zajmuje wysokie miejsce w kategorii zawodów najbardziej zagrożonych automatyzacją. Pracownicy zatem nie tylko muszą być gotowi na ciągłe funkcjonowanie w zmianie i zdobywanie nowych kompetencji. Należy mieć świadomość, że zarówno sytuacja w całej branży finansowej, coraz większa presja na wyniki i rosnąca konkurencja rozwiązań technologicznych, będą powodować ogromny stres u pracowników. Niezwykle ważne jest, aby osoby chcące rozwijać się w zawodach związanych z finansami, miały świadomość tego, jak radzić sobie ze stresem, posiadały umiejętności pozwalające im na pracę pod presją, czy priorytetyzowanie zadań, umożliwiające efektywne zamykanie projektów.

Odpowiedzialność po stronie pracodawców

Warto pamiętać, że odpowiedzialność za wejście w proces transformacji, należy nie tylko do pracowników, ale w głównej mierze również do pracodawców, szczególnie jeśli chcą oni w niedalekiej przyszłości posiadać efektywny zespół. Już dziś znalezienie wysoko wykwalifikowanego pracownika jest procesem niezwykle długotrwałym, ze względu na warunki panujące na rynku pracy. W nadchodzących latach proste zadania zostaną zautomatyzowane, a znaczną część rutynowych obowiązków przejmą algorytmy i boty. Nadal jednak posiadanie pracownika z wysoko rozwiniętymi kompetencjami, wiedzą branżową i doświadczeniem, a także inteligencją emocjonalną i umiejętnością słuchania, będzie kluczowe dla dobrego funkcjonowania firm. Dlatego warto poświęcić uwagę osobom już pracującym w tym sektorze, aby pomóc im rozwinąć cechy i kompetencje, które w nadchodzących latach będą odgrywać kluczową rolę w pracy w branży finansowej.

Wiele firm jest już w pełni świadoma zmian, które w nadchodzących latach będą zachodzić w jeszcze szybszym tempie. Oprócz szkoleń produktowych i technicznych pracownikom należy zaoferować również odpowiednio dopasowane do potrzeb konkretnej firmy oraz zawodu produkty szkoleniowe i warsztatowe, które pozwolą im na skuteczne zarządzanie stresem, emocjami czy frustracją wywołaną obawami o przyszłość zawodową. Dzięki temu już w tej chwili pracodawcy mogą rozpocząć prace nad budowaniem efektywnego, dobrze funkcjonującego zespołu, przygotowanego na nowe warunki pracy – zauważa Barbara Dutka.

Sektor finansowy w Polsce rozwija się bardzo szybko. Polacy są otwarci na nowe rozwiązania i szukają dla siebie najbardziej odpowiednich produktów. W nadchodzących latach wzrastać będzie jednak zapotrzebowanie na wysoko wykwalifikowanych pracowników, posiadających fachową, praktyczną wiedzę branżową.

W obecnej sytuacji, gdy na rynku panuje tak duża konkurencja w walce o pracownika, firmy powinny stawiać przede wszystkim na rozwój osób, które już są w danej instytucji zatrudnione, posiadają doświadczenie i wiedzę, ale przede wszystkim znają mechanizmy kierujące branż. To w nich tkwi potencjał na dalszy rozwój i dostosowanie się do aktualnych potrzeb stale zmieniającego się rynku – zwraca uwagę Barbara Dutka.

Stawiając zatem na rozwój, nie należy zapominać o tym, jaki wpływ na zdrowie pracowników może mieć sytuacja w ich sektorze. Należy zatem, pracując nad odpowiednimi kompetencjami przyszłości, zatroszczyć się również o dobre samopoczucie pracowników, ich równowagę między życiem prywatnym i zawodowym oraz dalszy rozwój zgodny z ich predyspozycjami.

[1] http://maxmania.pl/technologie/zmienia-sie-polski-rynek-fintech/

[2] https://www.pulshr.pl/bpo/centra-uslug-wspolnych-na-fali-w-polsce-sektor-rosnie-daje-miejsca-pracy,64481.html

[3] https://loando.pl/wpis/fintech-definicja-historia-charakterystyka

[4] „Sektor finansowy coraz bardziej #fintech”, PWC, grudzień 2016

[5] https://www.bloomberg.com/news/articles/2017-07-20/machines-poised-to-take-over-30-of-work-at-banks-mckinsey-says

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

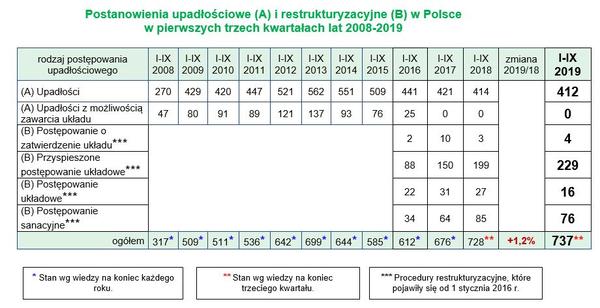

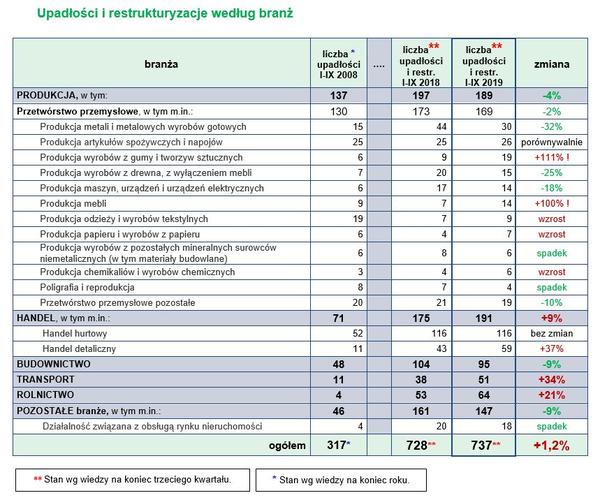

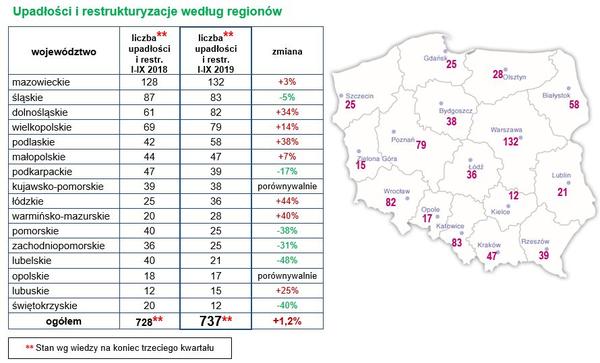

Blisko 18 proc. spośród wszystkich upadających oraz objętych restrukturyzacją firm ogłosiły sądy na Mazowszu. Województwo, gdzie zarejestrowanych jest najwięcej firm, jak zawsze otwiera listę ze 132 postanowieniami. Niepokojąco duże wzrosty zanotowały województwa łódzkie, warmińsko-mazurskie, podlaskie i dolnośląskie. Statystykę zamykają tradycyjnie województwa z najmniejszą liczbą niewypłacalności – opolskie, lubuskie i świętokrzyskie.

Blisko 18 proc. spośród wszystkich upadających oraz objętych restrukturyzacją firm ogłosiły sądy na Mazowszu. Województwo, gdzie zarejestrowanych jest najwięcej firm, jak zawsze otwiera listę ze 132 postanowieniami. Niepokojąco duże wzrosty zanotowały województwa łódzkie, warmińsko-mazurskie, podlaskie i dolnośląskie. Statystykę zamykają tradycyjnie województwa z najmniejszą liczbą niewypłacalności – opolskie, lubuskie i świętokrzyskie.

W listopadzie 2015 r., z myślą o dynamicznie rozwijającym się polskim ekosystemie startupowym, Google otworzył na warszawskiej Pradze Campus dla startupów. Tylko w 2018 roku obyło się tam 615 wydarzeń dla polskiej społeczności startupowej. Ale Campus to nie tylko miejsce wymiany doświadczeń, spotkań z mentorami i inwestorami. To przede wszystkim przestrzeń, gdzie można zakładać i rozwijać własne firmy. Startupy zrzeszone w warszawskim Campusie utworzyły do tej pory ponad 2300 nowych miejsc pracy i zebrały prawie 70 milionów złotych finansowania. Co roku Campus uruchamia dla przedsiębiorców darmowe programy wsparcia typu equity-free. W tym roku Google postawił na sektor mobile gaming i przyjął 12 startupów z 4 krajów do programu intensywnego rozwoju Google for Startups Residency.

W listopadzie 2015 r., z myślą o dynamicznie rozwijającym się polskim ekosystemie startupowym, Google otworzył na warszawskiej Pradze Campus dla startupów. Tylko w 2018 roku obyło się tam 615 wydarzeń dla polskiej społeczności startupowej. Ale Campus to nie tylko miejsce wymiany doświadczeń, spotkań z mentorami i inwestorami. To przede wszystkim przestrzeń, gdzie można zakładać i rozwijać własne firmy. Startupy zrzeszone w warszawskim Campusie utworzyły do tej pory ponad 2300 nowych miejsc pracy i zebrały prawie 70 milionów złotych finansowania. Co roku Campus uruchamia dla przedsiębiorców darmowe programy wsparcia typu equity-free. W tym roku Google postawił na sektor mobile gaming i przyjął 12 startupów z 4 krajów do programu intensywnego rozwoju Google for Startups Residency.

Źródło: Bloomberg Data: 03/10/19

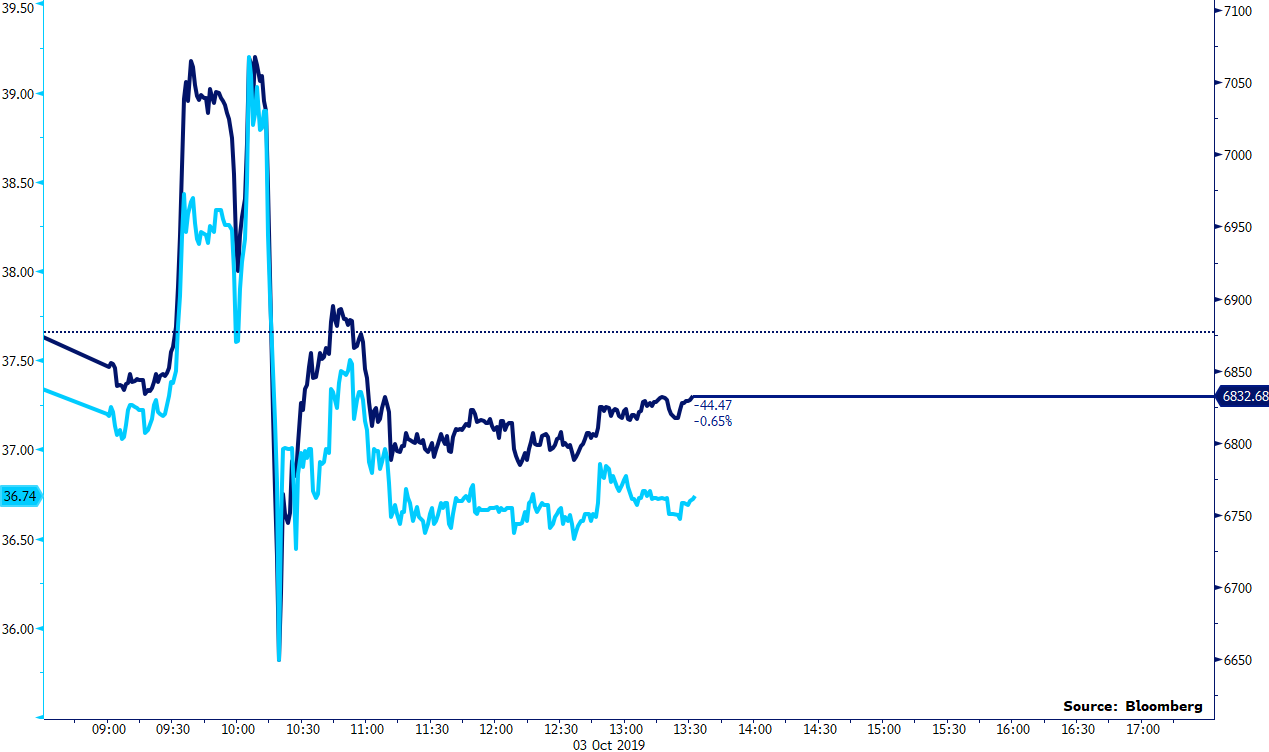

Źródło: Bloomberg Data: 03/10/19 Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19 Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19

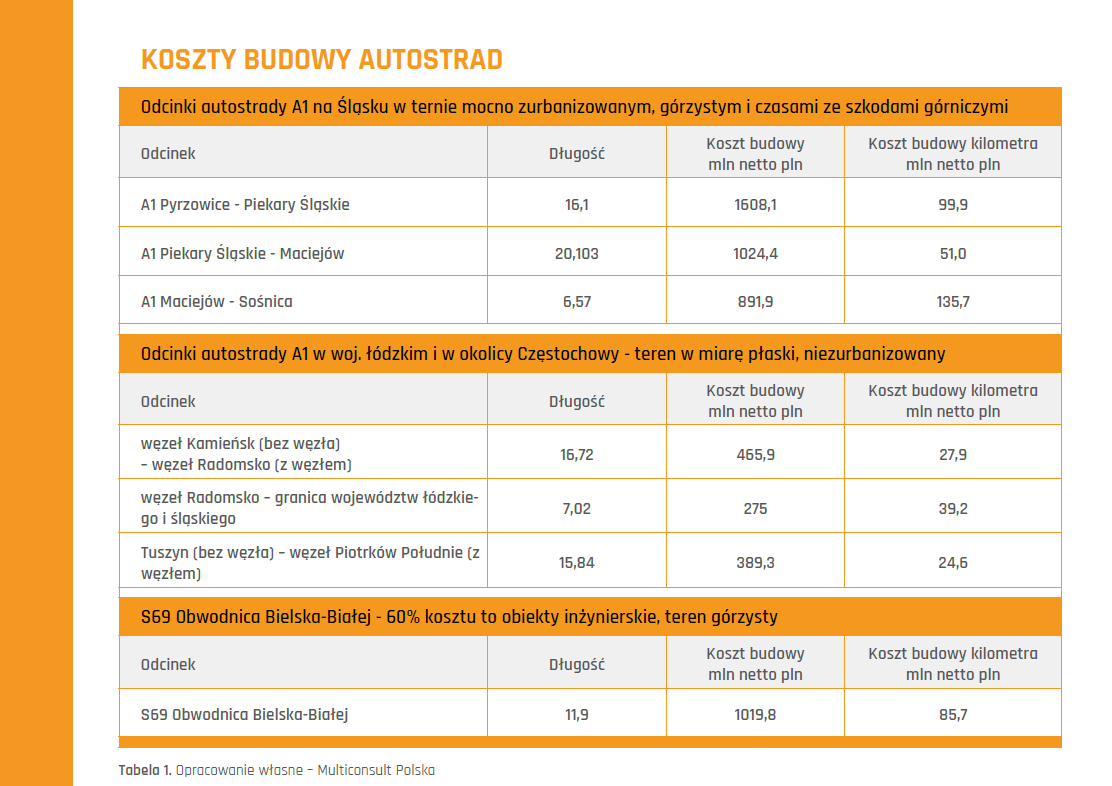

Według danych GUS w 2017 roku nakłady inwestycyjne na drogi publiczne w Polsce wyniosły ponad 24,13 mld zł. Co więcej, według danych GDDKiA w ramach realizacji PBDK 2014-2023 (z perspektywą do 2025 r.), ogłoszonych zostało już 176 postępowań przetargowych na roboty budowlane o łącznej długości 2257,9, km. Podpisano 165 umów na roboty budowlane o łącznej długości 2 122,1 km na kwotę ok. 70 mld zł

Według danych GUS w 2017 roku nakłady inwestycyjne na drogi publiczne w Polsce wyniosły ponad 24,13 mld zł. Co więcej, według danych GDDKiA w ramach realizacji PBDK 2014-2023 (z perspektywą do 2025 r.), ogłoszonych zostało już 176 postępowań przetargowych na roboty budowlane o łącznej długości 2257,9, km. Podpisano 165 umów na roboty budowlane o łącznej długości 2 122,1 km na kwotę ok. 70 mld zł