Według wstępnych danych BIG DATA RynekPierwotny.pl drugi kwartał 2026 r. przyniósł schłodzenie popytu na nowe mieszkania po bardzo udanym początku roku. Jednocześnie deweloperzy ograniczyli uruchamianie nowych projektów. W efekcie już drugi kwartał z rzędu sprzedano więcej mieszkań niż wprowadzono do sprzedaży. Nie przełożyło się to jednak na wzrost cen mieszkań, które w większości metropolii pozostały stabilne.

– Po wybuchu konfliktu na Bliskim Wschodzie zaczęły pogarszać się nastroje zarówno wśród kupujących nowe mieszkania, jak i deweloperów, którzy liczyli na stopniowe ożywienie rynku. Z każdym miesiącem rosła ostrożność. Podrożały kredyty, część potencjalnych nabywców przyjęła postawę wyczekiwania, a pogorszenie wyników sprzedaży skłoniło deweloperów do ograniczenia liczby nowych inwestycji – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

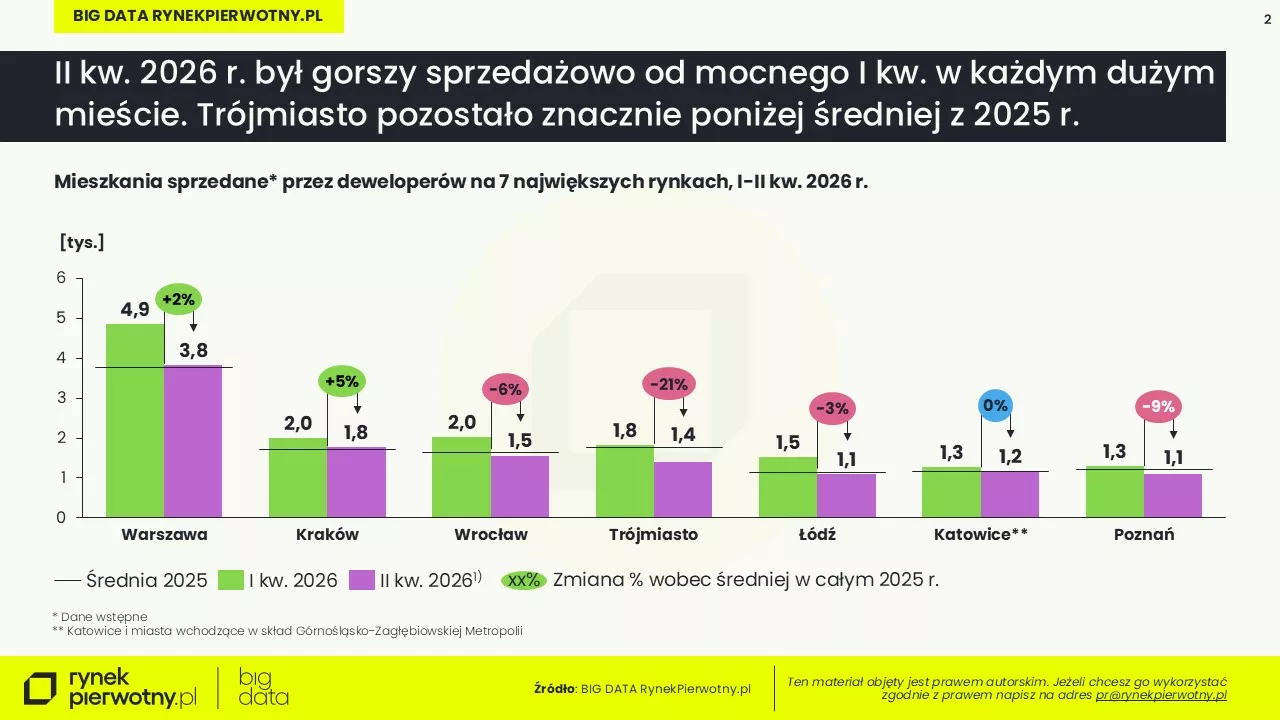

Sprzedaż osłabła po bardzo udanym początku roku

Według wstępnych danych BIG DATA RynekPierwotny.pl, deweloperzy działający w Warszawie, Krakowie, Wrocławiu, Trójmieście, Łodzi, Poznaniu oraz miastach Górnośląsko-Zagłębiowskiej Metropolii sprzedali w drugim kwartale 2026 r. łącznie ok. 11,9 tys. mieszkań. To wynik o blisko 20 proc. słabszy niż w pierwszym kwartale, ale jednocześnie o niespełna 1 proc. lepszy niż rok wcześniej. Był to wynik o niecałe 4 proc. niższy od średniej kwartalnej notowanej w 2025 r.

Spadek sprzedaży kwartał do kwartału odnotowano we wszystkich analizowanych metropoliach. Najbardziej sprzedaż spadła w Łodzi (-28 proc.), Trójmieście (-25 proc.) i we Wrocławiu (-24 proc.). W Warszawie liczba sprzedanych mieszkań zmniejszyła się o 21 proc., w Poznaniu o 16 proc., a w Krakowie o 11 proc. Najłagodniej schłodzenie popytu odczuła Górnośląsko-Zagłębiowska Metropolia, gdzie sprzedaż spadła o 8 proc. względem pierwszego kwartału.

W porównaniu z analogicznym okresem ubiegłego roku sytuacja wyglądała jednak znacznie lepiej. Największy wzrost sprzedaży odnotował Kraków (+17 proc.), a dodatnią dynamikę miały także Łódź (+9 proc.) i Warszawa (+7 proc.). Z kolei najsłabszy wynik zanotowało Trójmiasto, gdzie sprzedaż była o 21 proc. niższa niż rok wcześniej.

Na tle średniej kwartalnej z 2025 r. wyróżniały się przede wszystkim Kraków i Warszawa. W Krakowie sprzedaż była o blisko 5 proc. wyższa od ubiegłorocznej średniej, a w Warszawie o blisko 2 proc. Wyraźnie poniżej średniej z 2025 r. znalazły się natomiast Trójmiasto (-21 proc.), Poznań (-9 proc.) oraz Wrocław (-6 proc.).

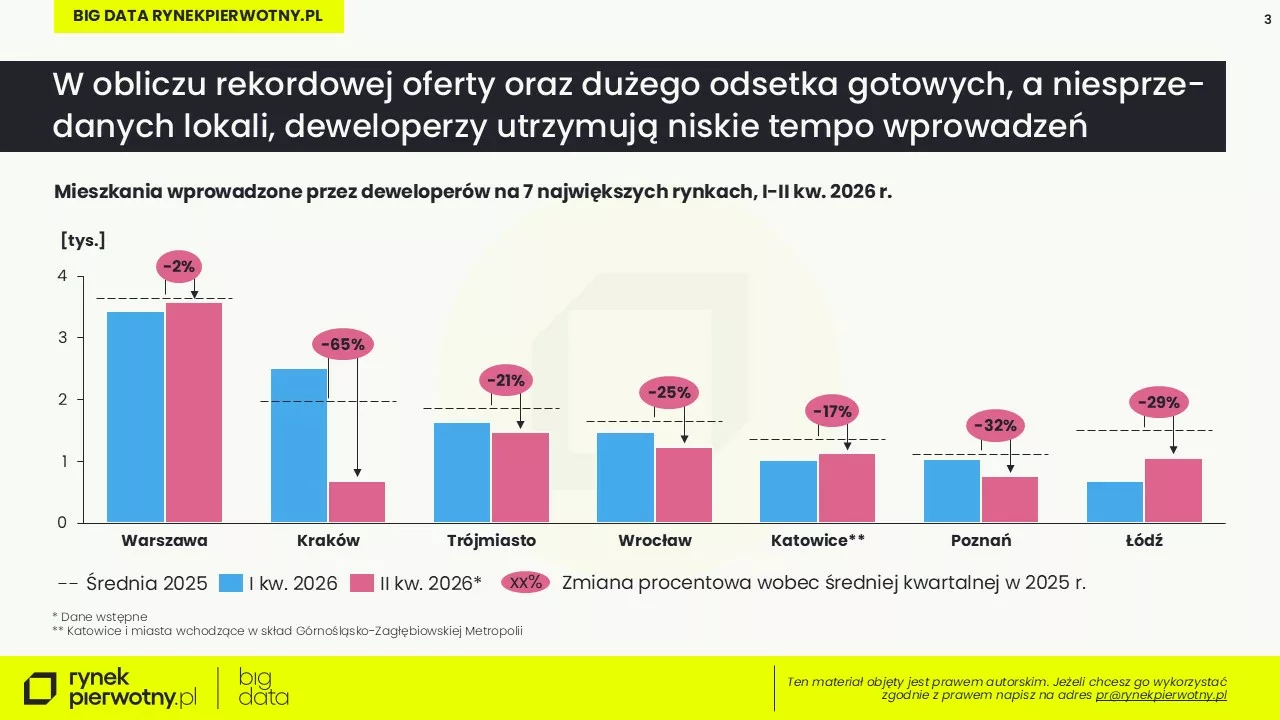

Deweloperzy ograniczają nowe inwestycje

Znacznie mocniej zmieniła się sytuacja po stronie podaży. Według wstępnych danych, w siedmiu największych metropoliach deweloperzy wprowadzili do sprzedaży niespełna 9,9 tys. mieszkań, czyli o 16 proc. mniej niż w pierwszym kwartale oraz aż o 28 proc. mniej niż rok wcześniej. Był to również wynik o 24 proc. niższy od średniej kwartalnej z 2025 r.

Oznacza to, że już drugi kwartał z rzędu nowa podaż była mniejsza od sprzedaży. W drugim kwartale różnica wyniosła blisko 2 tys. mieszkań. Rynek zaczął stopniowo wchłaniać nadwyżkę mieszkań zgromadzoną wcześniej przez deweloperów.

Najbardziej spektakularnym przykładem ograniczania nowych projektów był Kraków. Deweloperzy wprowadzili tam do sprzedaży jedynie 690 mieszkań, czyli o 72 proc. mniej niż w pierwszym kwartale i o 65 proc. mniej niż przed rokiem. Jednocześnie sprzedaż utrzymała się na poziomie wyższym niż rok wcześniej, co pokazuje, jak ostrożnie firmy podchodzą dziś do rozpoczynania nowych inwestycji.

Także we Wrocławiu i Trójmieście nowa podaż była wyraźnie niższa niż przed rokiem – odpowiednio o 52 proc. i 42 proc. Spadki odnotowano również w miastach Górnośląsko-Zagłębiowskiej Metropolii (-32 proc.) oraz Poznaniu (-14 proc.).

Na tym tle wyróżniały się Warszawa i Łódź. W stolicy liczba mieszkań wprowadzonych do sprzedaży była o 8 proc. wyższa niż rok wcześniej, a w Łodzi – aż o 27 proc. wyższa. Co więcej, Warszawa pozostała jedyną metropolią, w której nowa podaż utrzymała się na poziomie zbliżonym do średniej kwartalnej osiągniętej w 2025 r.

Kupujący wciąż mają w czym wybierać

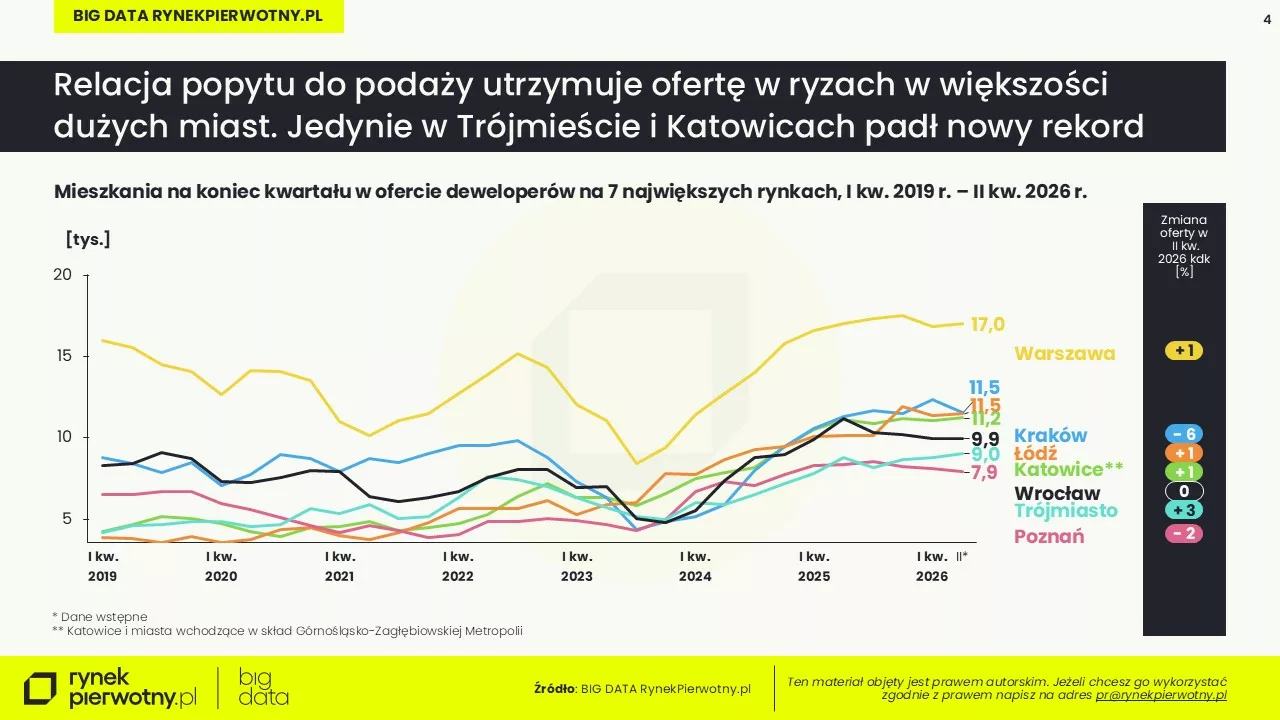

Mimo przewagi sprzedaży nad nową podażą oferta mieszkań pozostaje bardzo duża. Ze wstępnych danych BIG DATA RynekPierwotny.pl wynika, że pod koniec czerwca deweloperzy mieli w sprzedaży ok. 17 tys. mieszkań w Warszawie, 11,5 tys. w Krakowie, blisko 11,5 tys. w Łodzi, 11,2 tys. w Górnośląsko-Zagłębiowskiej Metropolii, 9,9 tys. we Wrocławiu, ponad 9 tys. w Trójmieście oraz 7,9 tys. w Poznaniu. Oznacza to, że kupujący nadal mogą przebierać w bardzo szerokiej ofercie. Ograniczenie nowej podaży nie przełożyło się jeszcze na wyraźne kurczenie liczby dostępnych mieszkań. Dodatkowo część nabywców rezygnowała w tym okresie z zakupu mieszkań, które wracały do oferty deweloperów.

O tym, że podaż mieszkań wciąż pozostaje bardzo duża, świadczy nie tylko wielkość oferty deweloperów. Coraz większą jej część stanowią mieszkania już oddane do użytkowania. Pod koniec czerwca lokale gotowe stanowiły około 24 proc. całej oferty na siedmiu największych rynkach mieszkaniowych. Dla porównania, jeszcze trzy lata temu ich udział oscylował najczęściej w granicach 12-14 proc. Oznacza to, że deweloperzy dysponują obecnie rekordowym zapasem ukończonych mieszkań czekających na nabywców.

Najbardziej widoczne jest to w Poznaniu, gdzie mieszkania gotowe stanowią już blisko jedną trzecią całej oferty. Wysoki udział takich lokali notujemy również w Łodzi, Wrocławiu, Krakowie, Katowicach i Warszawie. Jedynie w Gdańsku pozostaje on wyraźnie niższy od średniej dla siedmiu metropolii.

– Z punktu widzenia kupujących jest to bardzo komfortowa sytuacja. Mieszkania gotowe można obejrzeć przed zakupem, szybciej odebrać i rozpocząć ich wykańczanie lub wynajem. Dla deweloperów oznacza to jednak zamrożony kapitał, dlatego lokale oddane do użytkowania często stają się przedmiotem najbardziej atrakcyjnych promocji i negocjacji cenowych – komentuje Marek Wielgo.

– Wysoki udział mieszkań gotowych pomaga też zrozumieć, dlaczego mimo spadku liczby nowych projektów nie widać obecnie presji na wzrost cen. Nawet jeśli oferta zaczęła się stabilizować, deweloperzy wciąż muszą konkurować o klientów dużą liczbą ukończonych lokali dostępnych od ręki – dodaje Jan Dziekoński, Główny Ekonomista portalu Rynek Pierwotny.pl.

Rekordowa oferta nadal ogranicza wzrost cen

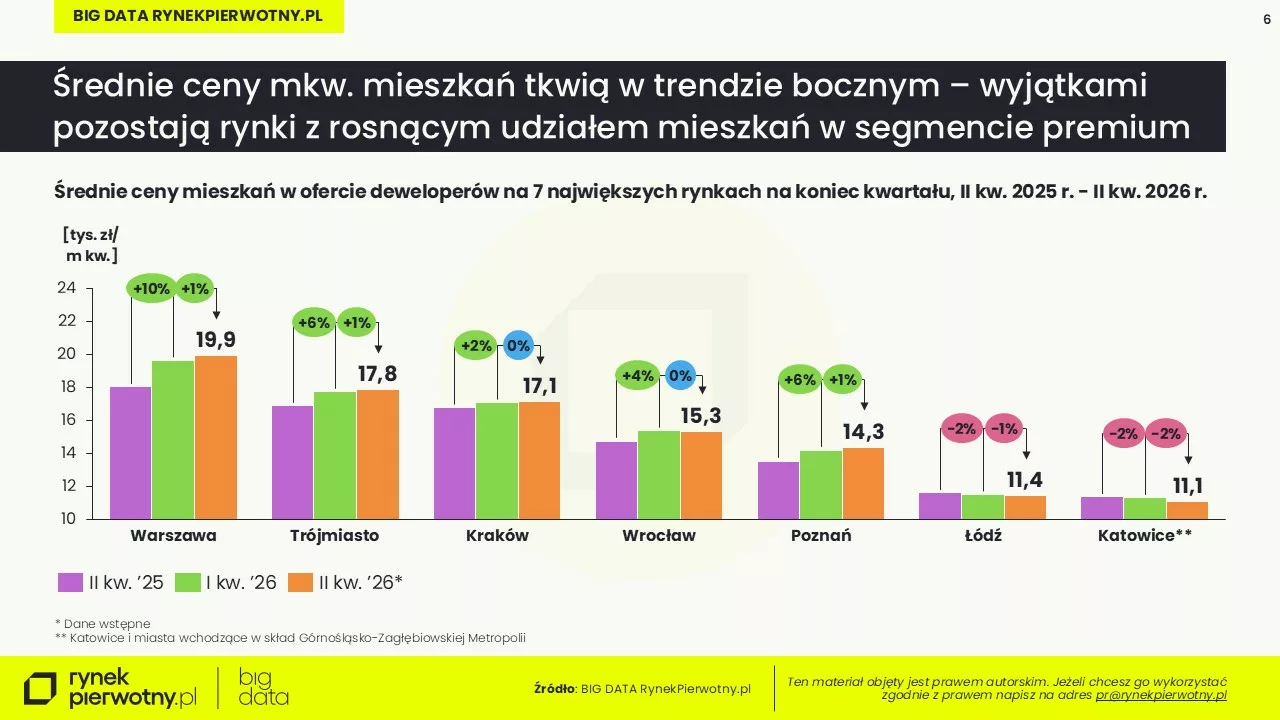

Drugi kwartał upłynął pod znakiem stabilizacji średnich cen metra kwadratowego mieszkań. Według wstępnych danych BIG DATA RynekPierwotny.pl w większości metropolii zmiany były niewielkie, a ewentualne wzrosty wynikały głównie ze zmian struktury cenowej oferty, a nie z powszechnych podwyżek cenników.

Najdroższą metropolią pozostaje Warszawa, gdzie średnia cena metra kwadratowego nowych mieszkań wynosiła pod koniec czerwca blisko 19,9 tys. zł. Była ona o ok. 10 proc. wyższa niż rok wcześniej. Na kolejnych miejscach znalazły się Trójmiasto (17,8 tys. zł za mkw.) oraz Kraków (17,1 tys. zł).

W Krakowie średnia cena metra kwadratowego była zaledwie o ok. 2 proc. wyższa niż przed rokiem. We Wrocławiu wzrost wyniósł ok. 4 proc., a w Trójmieście i Poznaniu – ok. 6 proc. Z kolei w Łodzi oraz Górnośląsko-Zagłębiowskiej Metropolii średnia cena była o 2 proc. niższa niż przed rokiem.

Warszawa pozostaje więc wyjątkiem na tle pozostałych metropolii. Warto przypomnieć, że jest to jednocześnie jedyna metropolia, w której sprzedaż mieszkań była w drugim kwartale wyższa zarówno od średniej kwartalnej z 2025 r., jak i od wyniku sprzed roku. To przede wszystkim efekt pojawienia się w ofercie nowych inwestycji z najwyższego segmentu cenowego, które podniosły średnią cenę metra kwadratowego do poziomu bliskiego 20 tys. zł.

– Nie oznacza to jednak, że tyle płaci większość kupujących – podkreśla Jan Dziekoński.

W segmencie popularnym średnia cena mieszkań od dwóch lat utrzymuje się na poziomie około 17 tys. zł za metr kwadratowy i praktycznie się nie zmienia. To właśnie ten segment dominuje w ofercie warszawskich deweloperów i to z niego korzysta większość ich klientów. Natomiast średnie ceny mieszkań z wyższej półki wzrosły w ostatnich dwóch latach o 37 proc., z około 31 tys. zł do 42 tys. zł za metr kwadratowy.

Jan Dziekoński zwraca także uwagę na wskaźnik czasu wyprzedaży mieszkań w ofercie deweloperów, który jest swego rodzaju indeksem „rozgrzania rynku”. W Warszawie wynosił on pod koniec czerwca 4,4 kwartału i pozostawał najniższy spośród siedmiu metropolii. Wskaźnik na poziomie czterech kwartałów uznawany jest za granicę równowagi rynkowej, natomiast osiem kwartałów oznacza nadpodaż mieszkań. Z taką sytuacją mamy do czynienia w Łodzi i Katowicach, gdzie czas wyprzedaży oscylował wokół 10 kwartałów.

W Poznaniu przekraczał on 7 kwartałów, natomiast w Krakowie, Wrocławiu i Trójmieście wynosił około 6,5 kwartału. Oznacza to, że choć nadwyżka podaży stopniowo się zmniejsza, to konkurencja między deweloperami pozostaje bardzo duża. A to ogranicza przestrzeń do istotniejszych podwyżek cen mieszkań.

Prognoza na drugie półrocze

Rynek powinien powrócić do większej aktywności sprzedażowej dopiero w IV kw. 2026 r. Nie będzie to jednak boom, a jedynie powolny powrót do poziomów sprzedaży notowanych na początku roku. Jak wspomnieliśmy – ochłodzenie, które obserwowaliśmy w drugim kwartale, było w dużej mierze pochodną pogorszenia nastrojów po wybuchu konfliktu na Bliskim Wschodzie, a te napięcia będą się stopniowo rozładowywać.

– Trzeci kwartał potraktowałbym jako okres przejściowy, w którym rynek będzie odbudowywał zaufanie kupujących. Dopiero późną jesienią możemy liczyć na ożywienie, choć raczej w granicach tego, co widzieliśmy w styczniu i lutym tego roku, a nie dynamicznych wzrostów z marca – mówi Jan Dziekoński.

Nie należy też oczekiwać istotnej zmiany w koszcie finansowania zakupu mieszkania. Stopy procentowe powinny pozostać bez zmian do końca roku, utrzymując się na poziomie 3,75 proc. Same koszty kredytu będą spadać za sprawą spadku oprocentowania obligacji i kontraktów IRS, a także konkurencji między bankami, ale nie należy oczekiwać szybkiego powrotu do poziomów z lutego 2026 r., gdy warunki kredytowania były najkorzystniejsze od dawna. Dla części potencjalnych nabywców będzie to oznaczało dalsze odkładanie decyzji zakupowej, zwłaszcza że wciąż mają w czym wybierać.

Ograniczanie liczby nowych inwestycji przez deweloperów, które obserwowaliśmy już od dwóch lat, w drugiej połowie roku najpewniej się utrzyma – wywołane przez konflikt w Zatoce wzrosty kosztów budowy skłaniają firmy do większej selektywności przy uruchamianiu projektów. Na razie jednak nie przełoży się to na ceny mieszkań. Przy rekordowym udziale lokali gotowych w ofercie i wciąż wysokich wskaźnikach czasu wyprzedaży w większości metropolii, deweloperzy będą nadal musieli konkurować o klientów, zamiast podnosić cenniki. Można więc zakładać, że ceny mieszkań w drugim półroczu pozostaną w stagnacji, a ewentualne wzrosty średnich będą – tak jak w Warszawie – efektem zmian struktury oferty, a nie realnych podwyżek.