Odmowa możliwości dokonania odliczenia kosztów przy jednoczesnym nakazie zapłaty VAT od faktur sprzedażowych – to kolejna decyzja fiskusa, która narażając firmę na milionowe straty, mogła doprowadzić do jej upadłości. Naczelny Sąd Administracyjny powiedział jednak „dość” takiemu postępowaniu organów podatkowych. Jego wyrok to wyraźny sprzeciw wobec urzędniczego bezprawia.

Wszystko zaczęło się w 2009 r., gdy dyrektor Urzędu Kontroli Skarbowej w W. wszczął postępowanie kontrolne wobec jednej z największych firm w kraju, zajmującej się dystrybucją sprzętu elektronicznego. Postępowanie miało zbadać rzetelność deklarowanych podstaw opodatkowania oraz obliczania i wpłacania podatku VAT za 2008 r. Urzędnicy przeprowadzili kontrolę dopiero w kwietniu 2013 r., stwierdzając nieprawidłowości w rozliczeniu VAT. Na podstawie art. 88 ust. 3a pkt 4 lit. a ustawy o podatku od towarów i usług organ podatkowy odmówił firmie możliwości odliczenia podatku naliczonego od faktur zakupowych, podnosząc, że transakcje, które dokumentują, nigdy nie zostały dokonane.

Odsprzedaż licencji

Fiskus podważył prawdziwość czynności dokonanych przez firmę, która była jednym z pośredników w procesie realizacji zamówienia publicznego na dostawę oprogramowania edukacyjnego dla szkół. Chodziło o przetarg na kursy językowe ogłoszony przez Ministerstwo Edukacji Narodowej. Wspomniana firma najpierw dokonała zakupu praw licencyjnych do oprogramowania, a następnie je odsprzedała. Dyrektor Urzędu Kontroli Skarbowej podniósł, że zarówno faktury zakupowe, jak i sprzedażowe nie dokumentują rzeczywistych czynności. Wydał więc decyzję stwierdzającą nieprawidłowość polegającą na zawyżeniu podatku naliczonego obniżającego podatek należny o kwotę 6 351 685,57 zł oraz zawyżeniu podatku należnego o 7 858 547,00 zł. Tym samym, odmawiając prawa do odliczenia kosztu zakupu, nakazał firmie zapłatę podatku od faktur sprzedażowych.

Czynności nie było, ale płacić trzeba

Posądzona o próbę wyłudzenia firma w listopadzie 2014 r. złożyła na decyzję organu skargę do Wojewódzkiego Sądu Administracyjnego w Warszawie, który blisko rok później podtrzymał decyzję skarbówki (III SA/Wa 3663/14). Choć sąd potwierdził wątpliwości organu co do prawdziwości i zasadności dokonania czynności zakupu licencji, to jednak na podstawie art. 108 ustawy o podatku od towarów i usług poparł żądanie izby skarbowej o zapłatę należnego VAT z tytułu jej odsprzedaży.

Fiskus wszechwiedzący

Mimo przegranej w kolejnej instancji firma nie złożyła broni. Zwłaszcza że jednym z argumentów zawartych w uzasadnieniu wyroku WSA było, że „zdaniem organu odwoławczego, ograniczona wiedza organu kontroli skarbowej w zakresie prawa autorskiego, prawa zamówień publicznych, prawa bankowego i realiów funkcjonowania podmiotów gospodarczych w branży IT, wbrew stanowisku Skarżącej nie może stanowić przeszkody w prawidłowo dokonanej ocenie wykonania warunków wynikających z umów łączących strony oraz podatkowych skutków wynikających z takiej oceny”.

W lutym 2016 r. firma złożyła do Naczelnego Sądu Administracyjnego skargę kasacyjną. 18 grudnia ub.r. NSA uchylił zaskarżony wyrok, jednocześnie zwracając sprawę Wojewódzkiemu Sądowi Administracyjnemu w Warszawie do ponownego rozpatrzenia. Zasądził też od organu podatkowego na rzecz skarżącej firmy zwrot 46 276 złotych z tytułu kosztów postępowania kasacyjnego (I FSK 352/16).

W uzasadnieniu uchylenia wyroku znalazł się zarzut, że organy podatkowe nie dokonały właściwej oceny spornych czynności. Zabrakło im bowiem spojrzenia na nie z ekonomicznego punktu widzenia. Sam sąd kasacyjny dostrzegł w nich uzasadnione celem gospodarczym działanie.

Koniec z orzekaniem na podstawie podejrzenia

Zanim skarbówka uznała działania firmy za nierzeczywiste i stanowiące nadużycie w zakresie VAT, powinna była określić, jaki jest charakter nadużycia i jakie dokładnie negatywne skutki miało ono dla Skarbu Państwa. Dopiero potem mogła przedsiębiorców karać czy też odbierać przysługujące im z mocy prawa uprawnienie do odliczenia VAT.

Wyrok NSA wydaje się przełomowy. Dotąd w sporach z fiskusem przedsiębiorca był karany tylko na podstawie samego już uznania przez organy skarbowe, że dopuścił się nadużycia lub brał udział w zdarzeniu stanowiącym nadużycie VAT. Wyrok sądu kasacyjnego z 18 grudnia 2017 r. rzuca całkiem nowe światło na szanse przedsiębiorców w walce z urzędniczym bezprawiem.

Sądy widzą patologię

Przywołany wyrok nie jest pierwszym przejawem sprzeciwu wobec abstrakcyjnego karania przedsiębiorców przez organy podatkowe. Rok wcześniej, w grudniu 2016 r., WSA w Białymstoku orzekł, że zgodnie z art. 122 i art. 187 § 1 Ordynacji podatkowej to na organach spoczywa obowiązek zebrania materiału dowodowego i podjęcia wszelkich działań w celu wyjaśnienia i załatwienia sprawy (I SA/Bk 600/16). W tym samym orzeczeniu WSA wyraził swoją irytację podejściem organów skarbowych do przedsiębiorców: „Poszerzenie prowadzonej działalności o nową ofertę jest prawem podmiotu prowadzącego działalność gospodarczą i wynika z biznesowych decyzji i kalkulacji, zmierzających do osiągania zysków. Nie zawsze musi to oznaczać, że podmiot gospodarczy poszerzający swoją działalność o nowy przedmiot, czyni to w celu wyłudzeń podatkowych”.

Fundamentalne prawo podatnika

Niemal identyczne sprawy, których przedmiot dotyczył zakupu i sprzedaży praw licencyjnych w procesie realizacji przetargu na dostawę oprogramowania edukacyjnego dla Ministerstwa Edukacji Narodowej, były już rozpatrywane przez WSA w Poznaniu (I SA/Po 1107/15) oraz NSA (I FSK 1658/15). Również w tych przypadkach organy podatkowe niejako z urzędu orzekały na niekorzyść podatnika. Dopiero skargi wniesione przez przedsiębiorców do sądów powodowały uchylanie zaskarżonych decyzji.

Jak widać, nadużycia urzędnicze to dla fiskusa standard. Wszelkie niezrozumiałe czy niejasne dla organów skarbowych działania przedsiębiorców są traktowane jako nadużycie podatkowe. Przywołane orzeczenia sądów pokazują jednak, że przed taką samowolą można, a nawet trzeba się bronić. Skuteczna okazuje się wówczas pomoc kancelarii prawnopodatkowych specjalizujących się w zarządzaniu sytuacjami kryzysowymi, takimi właśnie jak przypadki bezprawia urzędniczego – szczególnie ze strony organów podatkowych.

Na koniec warto jeszcze raz przywołać wspomniany wyżej wyrok WSA w Białymstoku, który przypomina to, o czym najczęściej zapominają organy skarbowe: „prawo do odliczenia podatku naliczonego jest fundamentalnym prawem podatnika”.

Autor: Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

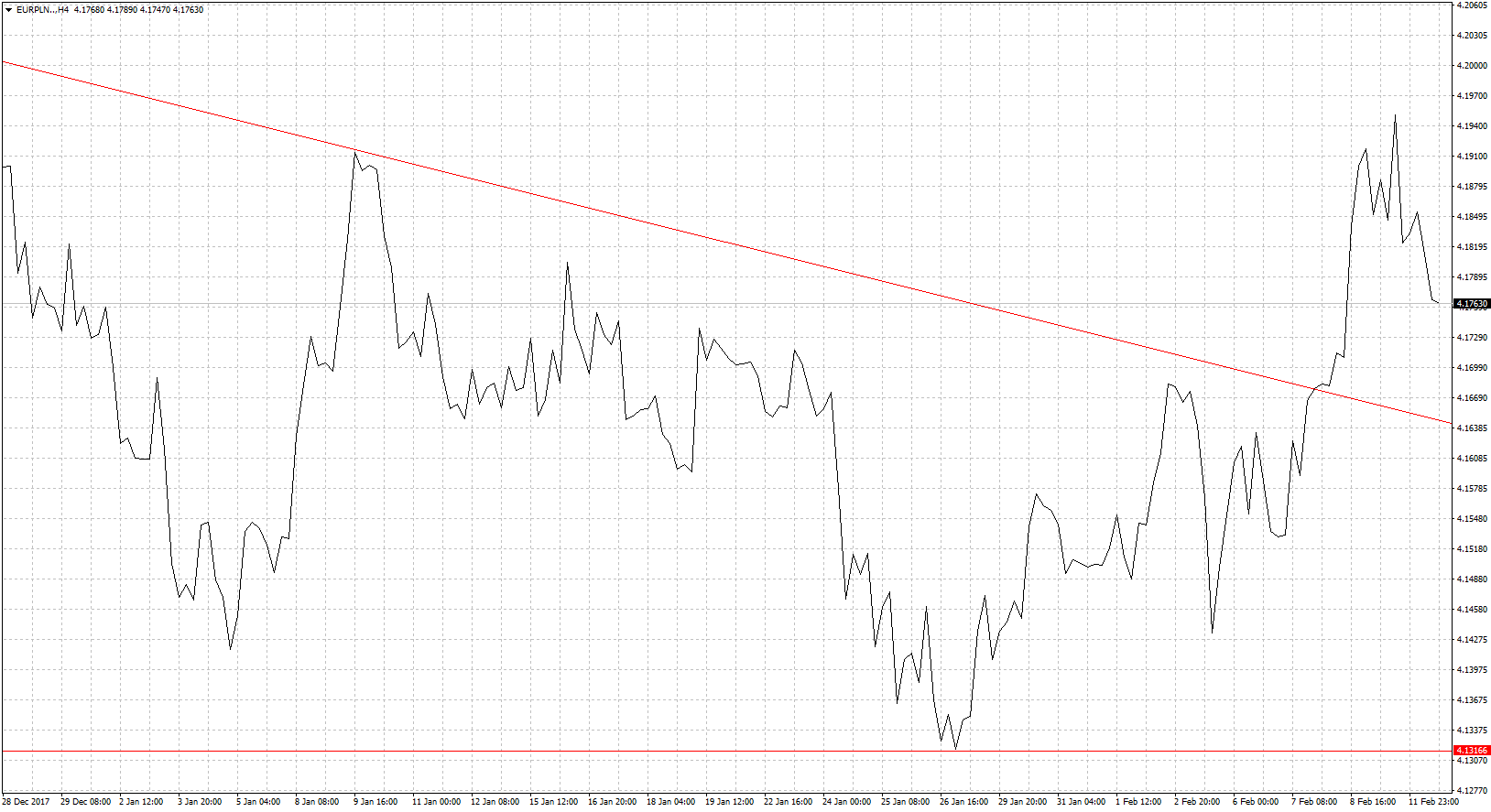

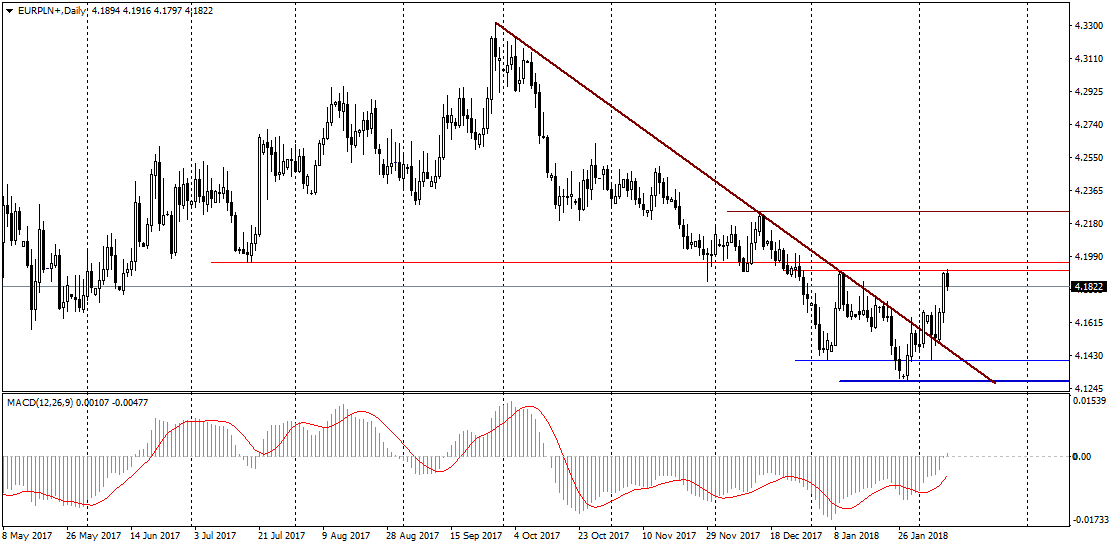

W ostatnich dniach katalizatorem zmian na rynkach pozostaje rynek akcyjny. Spora przecena, która zawitała na Wall Street popsuła nieco klimat na rynkach. Początkowo nawet krajowa waluta trzymała się dość silnie jednak z czasem uległa presji rynku. Chodzi o apetyt na ryzyko, który nagle załamał co w efekcie powoduje odwrót od rynków wschodzących. Na EUR/PLN doszło do przełamania oporu w postaci linii trendu spadkowego. Kurs dotarł nawet w okolice 4,20 jednak test tego kolejnego oporu się nie powiódł. W połączeniu tego faktu z nieco ustabilizowaniem się rynków akcyjnych doszło do powrotu poniżej granicy 4,18. Większemu odreagowaniu niesłuży też rosnący w siłę dolar na szerokim rynku. Amerykańska waluta często w sytuacji napięć rynkowych służy oprócz jena japońskiego czy franka szwajcarskiego jako bezpieczna przystań. Co może się wydarzyć w dalszej części tygodnia trudno wyrokować. Nadal nie znamy odpowiedzi na pytanie czy tak spore spadki na giełdach to początek końca hossy czy tylko krótkoterminowa korekta. Jedno jest pewne po takiej panice, która miała miejsce w ubiegłym tygodniu nerwowość na rynkach pozostanie. I na pewno bardziej selektywnie inwestorzy będą dobierać swoje aktywa. Trzeba jednak wspomnieć też o tym, że wcale aż takiej silnej wyprzedaży na aktywach rynków wschodzących nie było widać. Co może sugerować, że inwestorzy widzą wyniki gospodarek tych krajów, które są znacznie lepsze od krajów rozwiniętych. Fundamentalnie więc waluty tych krajów mogą się bronić skutecznie. Na obecną chwilę wsparciem będzie pokonana linia trendu spadkowego czyli mniej więcej poziom 4,17. Oporem będzie psychologiczna wartość 4,20.

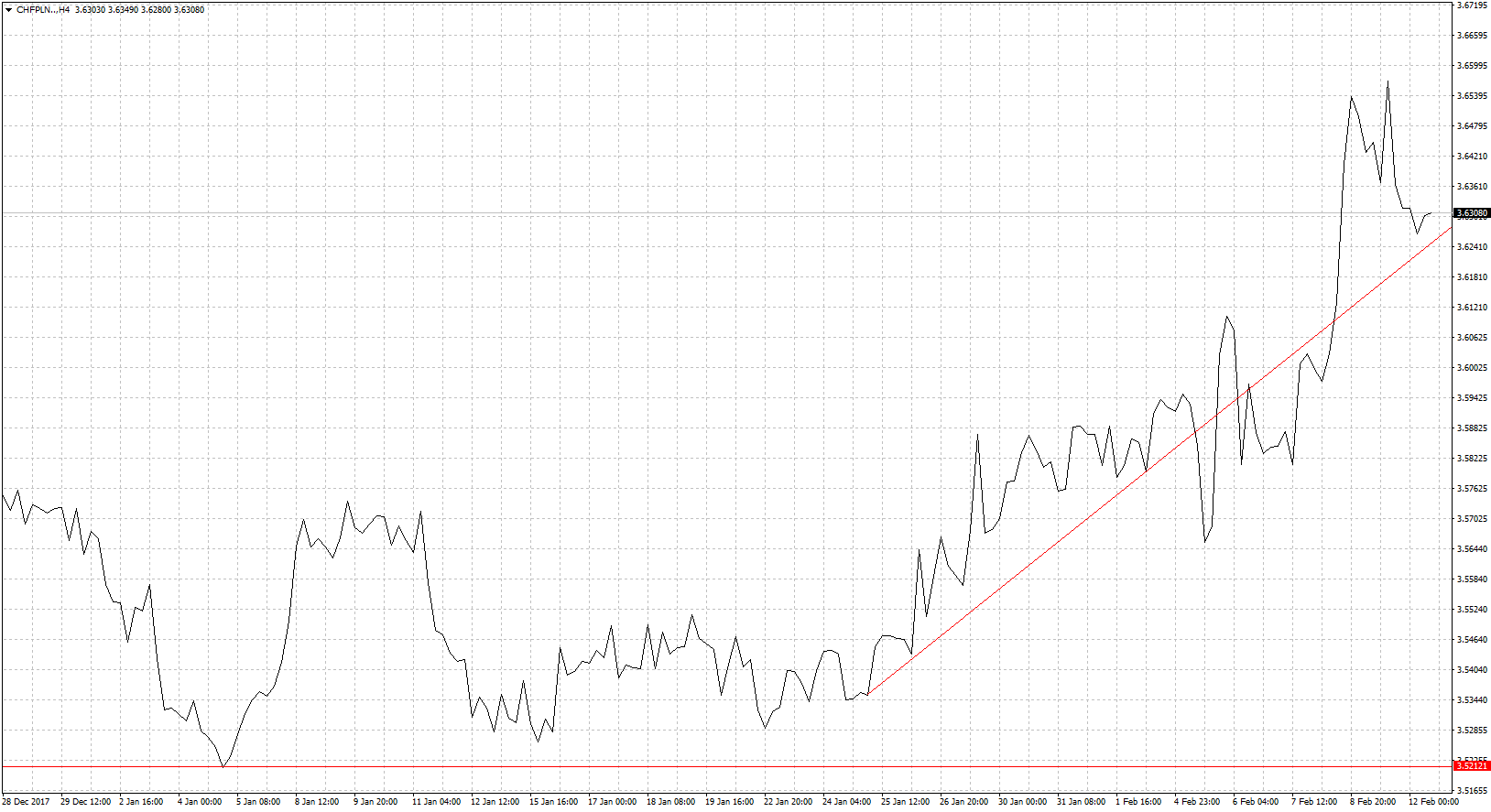

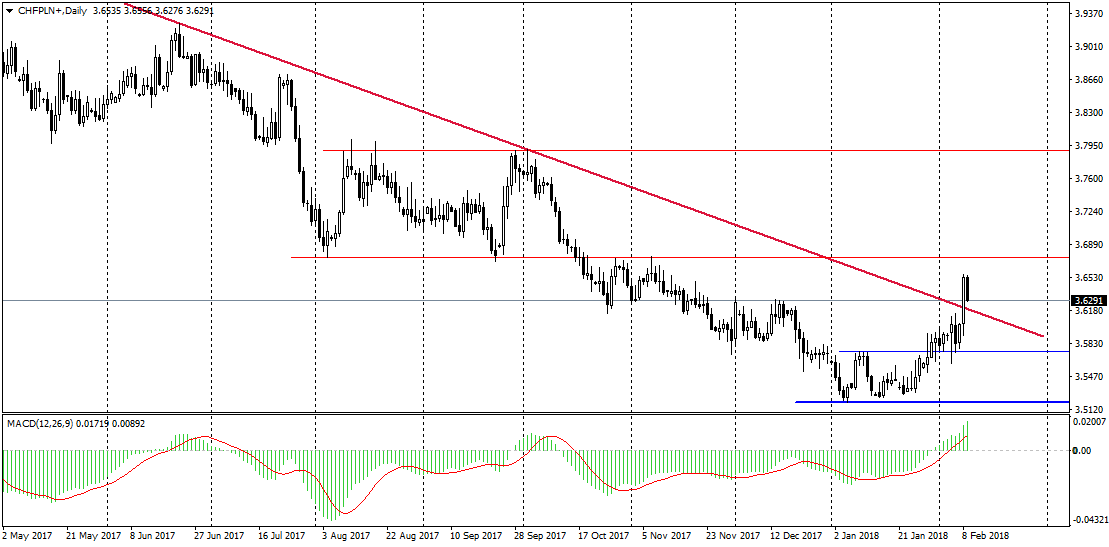

W ostatnich dniach katalizatorem zmian na rynkach pozostaje rynek akcyjny. Spora przecena, która zawitała na Wall Street popsuła nieco klimat na rynkach. Początkowo nawet krajowa waluta trzymała się dość silnie jednak z czasem uległa presji rynku. Chodzi o apetyt na ryzyko, który nagle załamał co w efekcie powoduje odwrót od rynków wschodzących. Na EUR/PLN doszło do przełamania oporu w postaci linii trendu spadkowego. Kurs dotarł nawet w okolice 4,20 jednak test tego kolejnego oporu się nie powiódł. W połączeniu tego faktu z nieco ustabilizowaniem się rynków akcyjnych doszło do powrotu poniżej granicy 4,18. Większemu odreagowaniu niesłuży też rosnący w siłę dolar na szerokim rynku. Amerykańska waluta często w sytuacji napięć rynkowych służy oprócz jena japońskiego czy franka szwajcarskiego jako bezpieczna przystań. Co może się wydarzyć w dalszej części tygodnia trudno wyrokować. Nadal nie znamy odpowiedzi na pytanie czy tak spore spadki na giełdach to początek końca hossy czy tylko krótkoterminowa korekta. Jedno jest pewne po takiej panice, która miała miejsce w ubiegłym tygodniu nerwowość na rynkach pozostanie. I na pewno bardziej selektywnie inwestorzy będą dobierać swoje aktywa. Trzeba jednak wspomnieć też o tym, że wcale aż takiej silnej wyprzedaży na aktywach rynków wschodzących nie było widać. Co może sugerować, że inwestorzy widzą wyniki gospodarek tych krajów, które są znacznie lepsze od krajów rozwiniętych. Fundamentalnie więc waluty tych krajów mogą się bronić skutecznie. Na obecną chwilę wsparciem będzie pokonana linia trendu spadkowego czyli mniej więcej poziom 4,17. Oporem będzie psychologiczna wartość 4,20. Jeśli na rynkach króluje niepewność to zyskują waluty uznawane za bezpieczne. Idealnie aktualną sytuację obrazuje wykres CHF/PLN. Frank podrożał w relacji do złotego o ponad 12 groszy. Dzisiaj mamy do czynienia z lekkim odreagowaniem ale sytuacja nadal nie wróciła do normy. Strach inwestorów nadal pozostaje dość duży i wystarczy teraz mały punkt zapalny by wywołać lawinę. Warto w tym kontekście wspomnieć o zachowaniu rynków obligacji. Ich rentowność szybuje do góry. A trzeba przyznać, że wycofywanie się Fed-u z QE wcale w tym kontekście nie pomaga. Finansowanie transakcji staje się tym samym trudniejsze a widmo straty większe. Do tego rosnąca rentowność obligacji działa niekorzystnie na giełdy, stąd możemy oczekiwać jeszcze co najmniej jednego tąpnięcia na rynku akcyjnym. Co za tym idzie o powrót na ostatnie minima na CHF/PLN będzie ciężki.

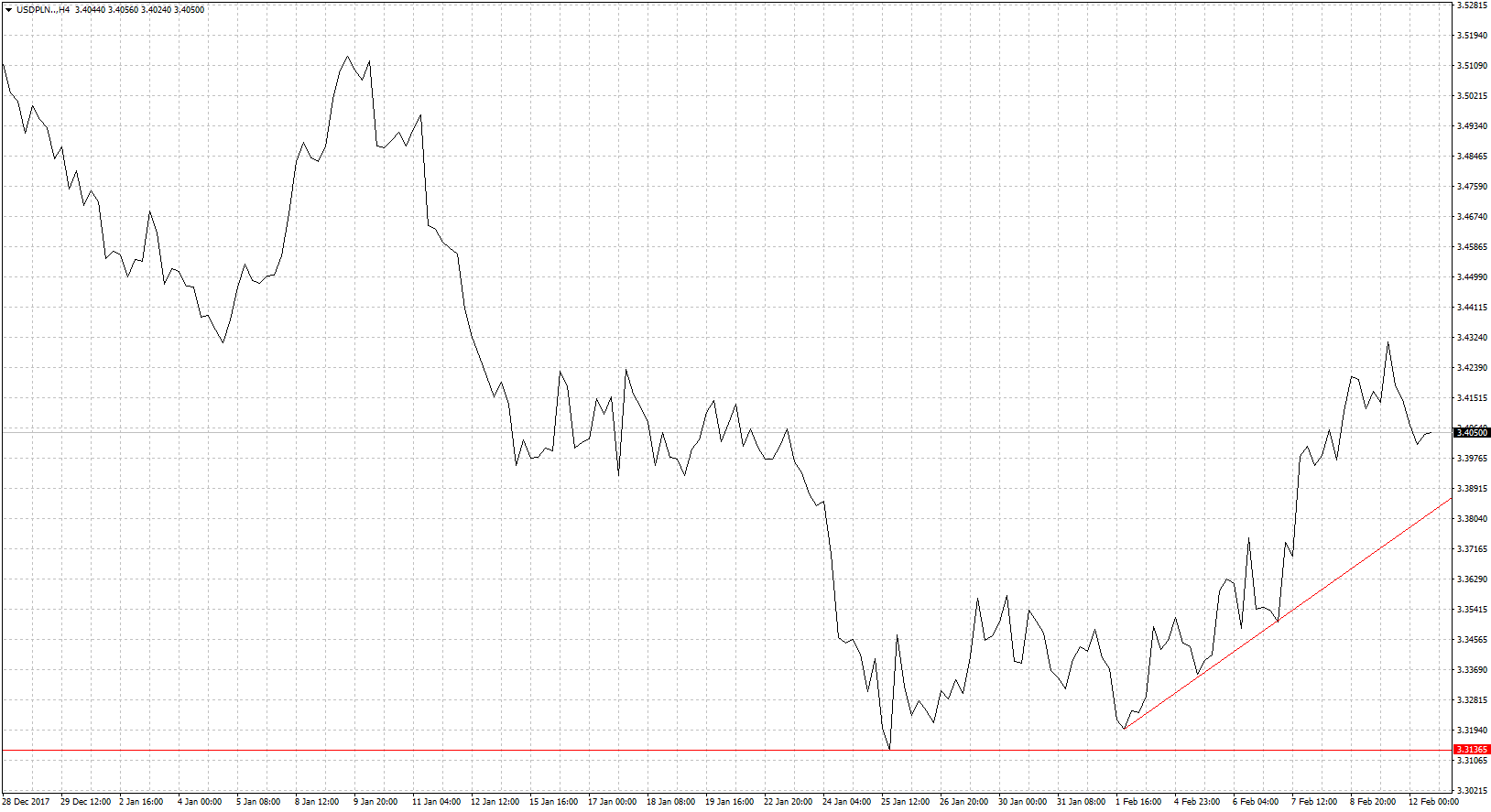

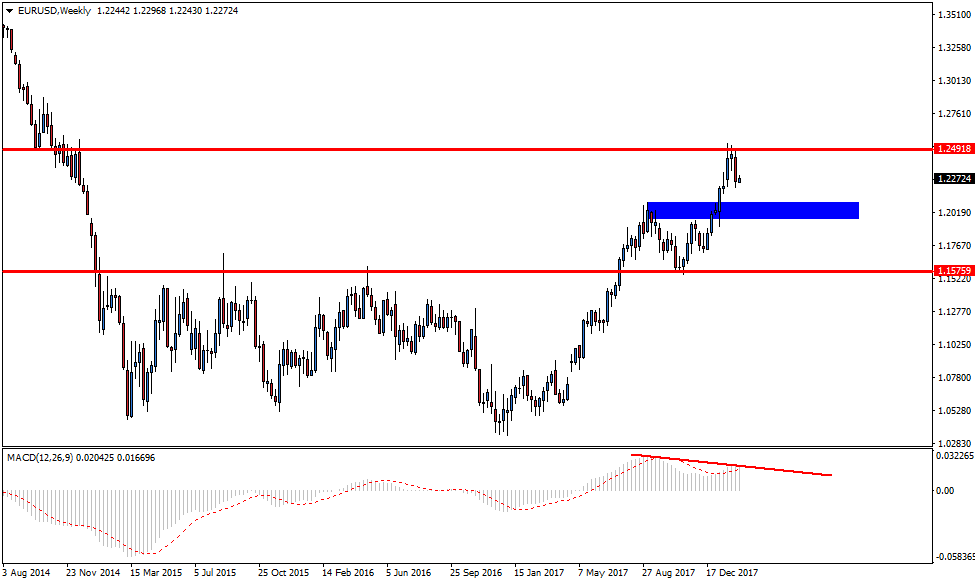

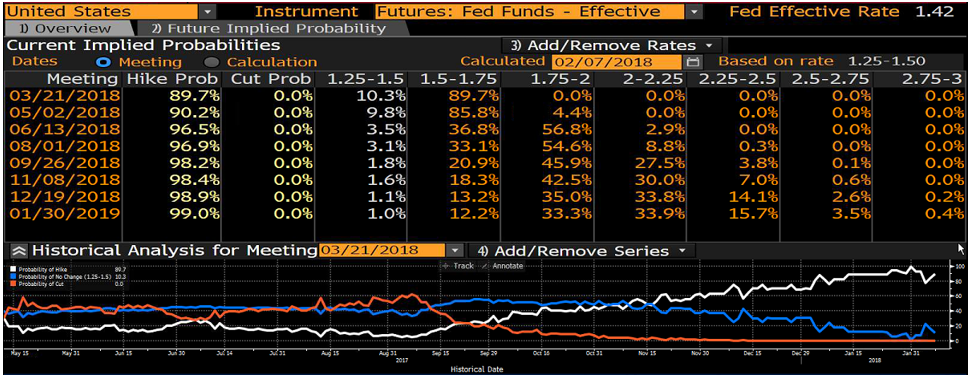

Jeśli na rynkach króluje niepewność to zyskują waluty uznawane za bezpieczne. Idealnie aktualną sytuację obrazuje wykres CHF/PLN. Frank podrożał w relacji do złotego o ponad 12 groszy. Dzisiaj mamy do czynienia z lekkim odreagowaniem ale sytuacja nadal nie wróciła do normy. Strach inwestorów nadal pozostaje dość duży i wystarczy teraz mały punkt zapalny by wywołać lawinę. Warto w tym kontekście wspomnieć o zachowaniu rynków obligacji. Ich rentowność szybuje do góry. A trzeba przyznać, że wycofywanie się Fed-u z QE wcale w tym kontekście nie pomaga. Finansowanie transakcji staje się tym samym trudniejsze a widmo straty większe. Do tego rosnąca rentowność obligacji działa niekorzystnie na giełdy, stąd możemy oczekiwać jeszcze co najmniej jednego tąpnięcia na rynku akcyjnym. Co za tym idzie o powrót na ostatnie minima na CHF/PLN będzie ciężki. Jak już pisaliśmy powyżej, beneficjentem nerwowej sytuacji na rynkach światowych bez wątpienia jest dolar amerykański. Gwałtowny spadek na giełdzie amerykańskim szybko przerzucił się na inne parkiety. Tym bardziej, że stało się to w sytuacji gdy kreślono to coraz nowsze szczyty a nikt nie brał pod uwagę pojęcia spadków. EUR/USD po wybuchu paniki szybko podążył na południe i jest blisko 1,22. USD/PLN tym samym szybko zyskał ponad 10 groszy i jest powyżej 3,40. Ten tydzień na pewno wiele powie o kondycji dolara. Kluczowe będą wskazania inflacji. Mimo, że wzrost cen znajduje się poniżej celu Fed to amerykańskie władze monetarne w obliczu świetnej kondycji gospodarki utrzymują proces kontynuowania podwyżek stóp procentowych. Jeśli dane pozytywnie zaskoczą to USD/PLN może się znaleźć powyżej 3,50. Do tego trzeba dodać, że mogą być spore trudności z odreagowaniem na głównej parze w obliczu potencjalnych ryzyk politycznych. Do 2 marca trwa głosowanie w SPD czy przystąpić do koalicji z partią Merkel. 4 marca odbędą się wybory we Włoszech. W efekcie odreagowanie na USD/PLN i powrót w okolice minimum może się okazać zbyt trudne.

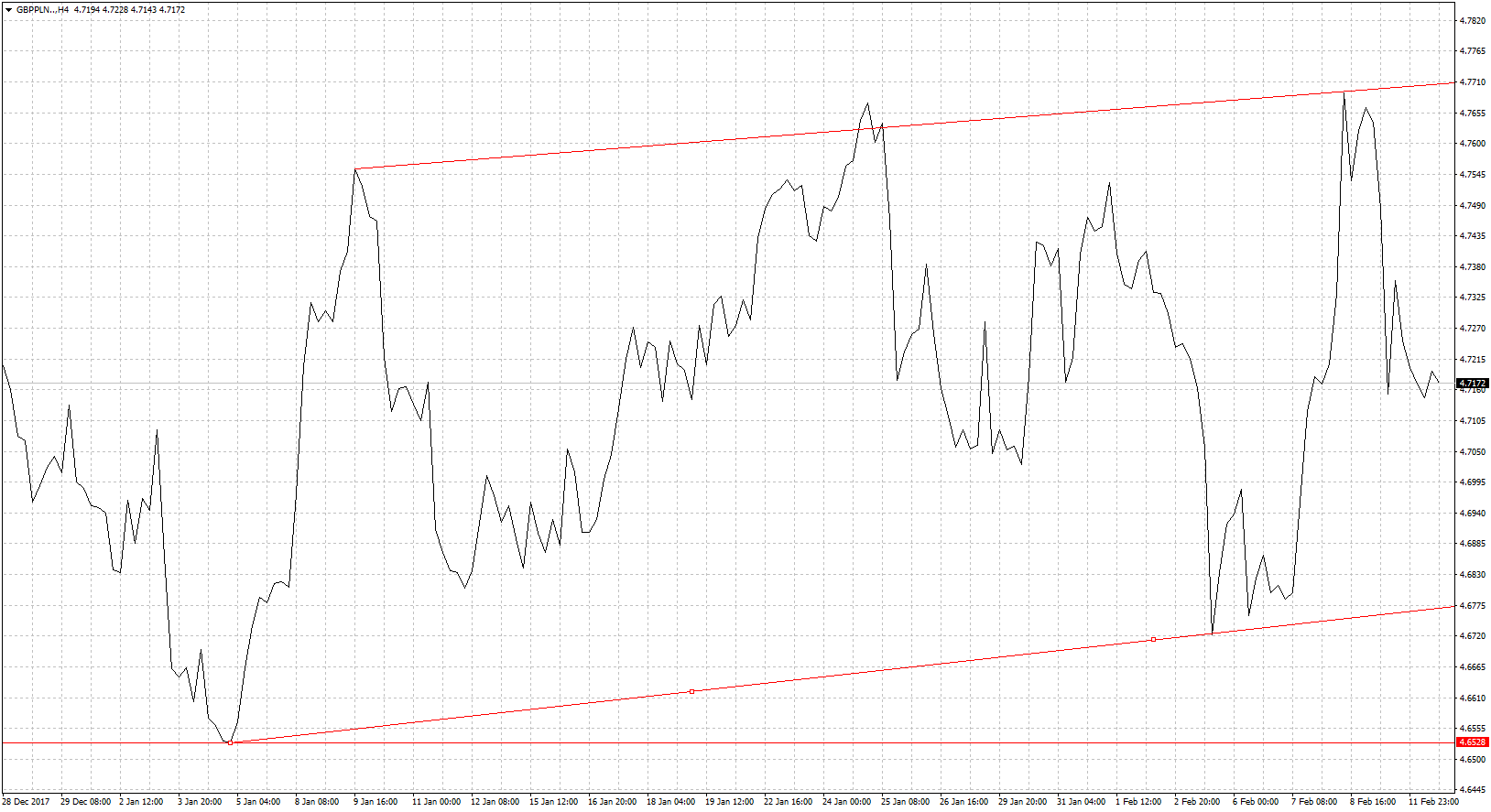

Jak już pisaliśmy powyżej, beneficjentem nerwowej sytuacji na rynkach światowych bez wątpienia jest dolar amerykański. Gwałtowny spadek na giełdzie amerykańskim szybko przerzucił się na inne parkiety. Tym bardziej, że stało się to w sytuacji gdy kreślono to coraz nowsze szczyty a nikt nie brał pod uwagę pojęcia spadków. EUR/USD po wybuchu paniki szybko podążył na południe i jest blisko 1,22. USD/PLN tym samym szybko zyskał ponad 10 groszy i jest powyżej 3,40. Ten tydzień na pewno wiele powie o kondycji dolara. Kluczowe będą wskazania inflacji. Mimo, że wzrost cen znajduje się poniżej celu Fed to amerykańskie władze monetarne w obliczu świetnej kondycji gospodarki utrzymują proces kontynuowania podwyżek stóp procentowych. Jeśli dane pozytywnie zaskoczą to USD/PLN może się znaleźć powyżej 3,50. Do tego trzeba dodać, że mogą być spore trudności z odreagowaniem na głównej parze w obliczu potencjalnych ryzyk politycznych. Do 2 marca trwa głosowanie w SPD czy przystąpić do koalicji z partią Merkel. 4 marca odbędą się wybory we Włoszech. W efekcie odreagowanie na USD/PLN i powrót w okolice minimum może się okazać zbyt trudne. Funt przyzwyczaił nas do tego, że jest jednym z liderów zmienności. I poprzedni tydzień zdecydowanie to potwierdził. Najpierw doszło do sporego zaskoczenia ze strony Banku Anglii. Owszem główne parametry zostały utrzymane w polityce monetarnej ale komunikat po posiedzeniu zdecydowanie miał wydźwięk jastrzębi. Wcześniej nikt z inwestorów nie zakładał, że BoE zdecyduje się zakomunikować podwyżki stóp w tym roku. Efekt był taki, że brytyjska waluta była liderem wzrostów walut G-10. Załamanie na giełdach i pogorszenie sentymentu wywołało jednak ucieczkę od funta. A to dlatego, że brytyjska w efekcie trwających reperkusji brexitowych nie jest uznawana za waluta bezpieczna. GBP/PLN zyskał więc szybko 10 groszy po czym jeszcze szybciej stracił ponad połowę wcześniejszych wzrostów. A ten tydzień nie powinien być gorszy jeśli chodzi o zmienność. Poznamy dane o inflacji z Wielkiej Brytanii jeśli odczyty pokażą wynik co najmniej 3% możemy oczekiwać kolejnych wzrostów na funcie. Oporem i wsparciem będą ograniczenia wyrysowanego kanału.

Funt przyzwyczaił nas do tego, że jest jednym z liderów zmienności. I poprzedni tydzień zdecydowanie to potwierdził. Najpierw doszło do sporego zaskoczenia ze strony Banku Anglii. Owszem główne parametry zostały utrzymane w polityce monetarnej ale komunikat po posiedzeniu zdecydowanie miał wydźwięk jastrzębi. Wcześniej nikt z inwestorów nie zakładał, że BoE zdecyduje się zakomunikować podwyżki stóp w tym roku. Efekt był taki, że brytyjska waluta była liderem wzrostów walut G-10. Załamanie na giełdach i pogorszenie sentymentu wywołało jednak ucieczkę od funta. A to dlatego, że brytyjska w efekcie trwających reperkusji brexitowych nie jest uznawana za waluta bezpieczna. GBP/PLN zyskał więc szybko 10 groszy po czym jeszcze szybciej stracił ponad połowę wcześniejszych wzrostów. A ten tydzień nie powinien być gorszy jeśli chodzi o zmienność. Poznamy dane o inflacji z Wielkiej Brytanii jeśli odczyty pokażą wynik co najmniej 3% możemy oczekiwać kolejnych wzrostów na funcie. Oporem i wsparciem będą ograniczenia wyrysowanego kanału.

Źródło: Bloomberg

Źródło: Bloomberg