Marek Rogalski, główny analityk walutowy, Dom Maklerski BOŚ

Szok, niedowierzanie i spore zamieszanie na rynkach finansowych – tak świat zareagował na wygraną Donalda Trumpa. Czy w 2017 roku czeka nas kolejne zaskoczenie i kolejny wstrząs dla rynków?

– Jeżeli chodzi o „czarne łabędzie” w tym roku ja bym stawiał na Włochy, mam tu na myśli wybory parlamentarne, które mogą być ok. wakacji i mogą przynieść wygraną populistów. To w połączeniu z kiepską sytuacją we Włoszech może przynieść wahania na rynku. Natomiast jeżeli chodzi o politykę europejską w postaci Holandii, czy wyborów we Francji, Niemczech to jest niepotrzebnie przerysowywane. W tym przypadku raczej nic strasznego się nie pojawi – mówi newsrm.tv Marek Rogalski, główny analityk walutowy, Dom Maklerski BOŚ.

Jak ocenia analityk czynnikiem ryzyka na świecie mogą okazać się relacje handlowe USA Chiny. – Mam tu na myśli precedensy ze strony Trumpa wobec Chin, ale reasumując chyba tylko Włochy jeżeli chodzi o czynnik globalny są tu najważniejsze – wyjaśnia Marek Rogalski – Też wato obserwować negocjacje, które będą miały miejsce pomiędzy Wielką Brytanią a Unią Europejską w sprawie Brexitu, ale to są już mniejsze wagi.

Kluczowe informacje z rynków

USA: Opublikowane w piątek dane Departamentu Pracy USA wskazały na wzrost nowych etatów poza rolnictwem w grudniu ub.r. o 156 tys. (oczekiwano 178 tys.), ale dane za listopad zostały zrewidowane w górę do 204 tys. z 177 tys. Stopa bezrobocia jednak wzrosła – do 4,7 proc. z 4,6 proc., ale tego się spodziewano. Z kolei płaca godzinowa wzrosła o 0,4 proc. m/m i 2,9 proc. r/r, bijąc tym samym oczekiwania

Wielka Brytania: Premier Szkocji Nicola Sturgeon w wywiadzie dla telewizji BBC, jaki został wyemitowany w niedzielę przyznała, że władze w Londynie powinny na poważnie liczyć się z przeprowadzeniem kolejnego referendum niepodległościowego, zwłaszcza, że premier Theresa May wykluczyła możliwość specjalnego statusu dla Szkocji w związku z planowanym Brexitem (w referendum Szkoci tylko w 38 proc. opowiedzieli się za opuszczeniem UE). Z kolei dzisiaj BBC opublikowała wypowiedzi premier May, która dała do zrozumienia, że priorytetem w negocjacjach będzie pełna kontrola nad granicami nawet kosztem ograniczenia dostępu do wolnego, unijnego rynku. Dodała jednak, że rząd będzie dążył do tego, aby wypracować jak najlepsze warunki dla brytyjskich przedsiębiorstw

Eurostrefa: Produkcja przemysłowa w Niemczech wzrosła w listopadzie o 0,4 proc. m/m i 2,2 proc. r/r (oczekiwano 0,6 proc. m/m i 1,9 proc. r/r). Poznaliśmy też dane nt. niemieckiego bilansu handlowego – nadwyżka w listopadzie wzrosła do 21,7 mld EUR. Dla całej strefy euro opublikowany został natomiast indeks nastrojów wśród analityków Sentix, który w styczniu mocno wzrósł do 18,2 pkt. z 10 pkt. w grudniu (szacowano 12,5 pkt.).

Funt brytyjski nieco się uspokoił podczas handlu na sesji azjatyckiej po mocnym poniedziałkowym osłabieniu, wywołanym komentarzami ze strony premier Wielkiej Brytanii Theresy May na temat tzw. „twardego Brexitu”.

„Wyborcy zagłosowali za opuszczeniem wspólnoty i za zmianą – w 2017 roku zaczniemy to wprowadzać w życie” – poinformowała May. Na przestrzeni kolejnych tygodni ma ona również przedstawić szczegóły planu opuszczenia UE. Deklaracja May, dotycząca celu negocjacji z UE, którym jest odzyskanie suwerenności Wielkiej Brytanii przez kontrolę własnych granic, wpłynęła na wzrost obaw o wpływ Brexitu na tamtejszą gospodarkę. Podczas sesji europejskiej widać kolejną falę spadków na parze GBPUSD, która doprowadziła do przebicia krótkoterminowej strefy popytowej, wypadającej przy poziomie 1.2120, otwierając drogę do dalszych spadków. Znakomity początek tygodnia notuje para EURGBP, która zyskuje obecnie 0.6 proc. i jest handlowana w pobliżu poziomu 0.8750.

W związku z poniedziałkowym świętem w Japonii, dzisiaj wypadała pierwsza sesja na tamtejszym rynku. Niektórzy inwestorzy odchodzą od dolara, inkasując obecne profity i zmniejszając swoją ekspozycję rynkową. Gwoli przypomnienia, w środę odbędzie się konferencja prasowa z udziałem Prezydenta elekta Donalda Trumpa, który obejmie urząd 20 stycznia. Zyskuje na tym jen japoński, który jest w tym momencie traktowany jako bezpieczna przystań dla kapitału. Na rynku widoczne jest również mocne cofnięcie się dochodowości amerykańskich obligacji – w szczególności para walutowa USDJPY jest narażona na zmiany rentowności papierów dłużnych. Podczas sesji azjatyckiej para USDJPY testowała ważną strefę wsparcia na poziomie 115.150, odbijając obecnie do poziomu 115.750.

Bardzo słabo natomiast nowy tydzień rozpoczęły notowania ropy naftowej. Ropa WTI w poniedziałek straciła prawie 4 proc., odnotowując największy jednodniowy spadek od 6 tygodni. Negatywnie na notowania wpływają obawy o rekordowy eksport Iraku w grudniu, zwiększoną podaż ze strony Iranu oraz rosnącą produkcję w USA. Te czynniki mogą podważyć umowę zawartą przez kraje OPEC na czele z Arabią Saudyjską i Rosją. Obecnie ropa WTI jest handlowana przy poziomie 52.20$ za baryłkę.

Zadłużenie rządu i samorządów jest rekordowe. Licznik długu publicznego, wymyślony przez prof. Leszka Balcerowicza pokazuje już kwotę ponad 1 bln zł. To oznacza, że każdy Polak jest zadłużony na ponad 26 tys. zł.

Rosnący dług publiczny to przede wszystkim efekt niebezpiecznego deficytu sektora finansów publicznych, który, na skutek realizacji kosztownych obietnic wyborczych obecnego rządu, może jeszcze wzrosnąć – mówi w rozmowie z MarketNews24 Aleksander Łaszek, główny ekonomista FOR. – Bardzo niebezpieczne jest to, że rząd zamierza kontynuować politykę zadłużania Polaków.

Do zadłużenia Skarbu Państwa trzeba doliczyć długi ukryte w różnych jednostkach kontrolowanych przez rząd w tym Krajowy Fundusz Drogowy, uczelnie, niektóre szpitale, ZUS, których długi również będą spłacane z naszych podatków.

Banki zamiast finansować inwestycje przedsiębiorstw finansują dług państwa

Ponad połowa zadłużenia państwa jest zaciągnięta u inwestorów zagranicznych. Najbardziej szczegółowe dane o strukturze zadłużenia są dostępne dla Skarbu Państwa, ale ponieważ odpowiada on za prawie 90% całego długu publicznego można je traktować jako dobre przybliżenie struktury całego długu publicznego. I choć samorządy mniej zadłużają się zagranicą, to ich wkład w łączne zadłużenie państwa jest na tyle mały, że nie zmienia to istotnie struktury całego długu.

Zgodnie z „Wytycznymi dotyczącymi świadczenia usług maklerskich na rynku OTC instrumentów pochodnych” rodzime domy maklerskie opublikowały wyniki osiągane przez swoich klientów. Dane zebrane przez Izbę Domów Maklerskich pokazują, że systematycznie wzrasta świadomość inwestorów rynków CFD/FX, a ich wyniki nie odbiegają od tych osiąganych przez inwestorów na dojrzałych rynkach finansowych.

Izba Domów Maklerskich oraz zrzeszone w niej domy maklerskie kładą duży nacisk na rzetelną i systematyczną edukację swoich klientów oraz transparentność działania. Kolejne już wyniki, wyraźnie wyższe od dostępnych danych dotyczących lat 2013-15, wskazują, że starania rodzimych podmiotów przynoszą wymierne efekty wśród inwestorów zainteresowanych instrumentami o podwyższonym poziomie ryzyka.

Podobnie jak w poprzednim okresie, tak w IV kwartale ub.r. największy odsetek aktywnych inwestorów (52,2%) osiągał zyski na transakcjach na rynku kontraktów na obligacje oraz stopy procentowe (ang. Bond/Interest Rate CFD). Równie wysoko, bo na poziomie ok. 35% zyskujących inwestorów, utrzymywały się wyniki realizowane na transakcjach pochodnych na indeksy giełdowe (ang. Index CFD) oraz waluty (ang. Forex CFD). W obszarze inwestycji na towary (ang. Commodity CFD) odsetek zarabiających w IV kwartale wyniósł 35,8%, a w kontraktach na akcje (ang. Equity CFD) 32,4%.

Zarabiający

Tracący

Bond/Interest Rate CFD***

52,2%

47,1%

Commodity CFD

35,8%

64,1%

Equity CFD

32,4%

67,1%

Forex CFD

34,5%

65,5%

Index CFD

38,7%

61,2%

* dane bez rachunków, dla których nie wykazano ani zysku, ani straty

** średnia arytmetyczna dla klientów X-Trade Brokers DM S.A., DM TMS Brokers S.A. i DM BOŚ S.A. (domy maklerskie z siedzibą w Polsce posiadające licencje wydane przez KNF) dla klientów, którzy podpisali umowy na terytorium Polski

*** terminologia wg standardu opracowanego przez KNF

Wyniki osiągane przez inwestorów na rynku usług CFD/FX charakteryzują się zmiennością, co może powodować wahania wyników na przełomie kwartałów na poziomie kilku punktów procentowych. Należy pamiętać, że kluczowym czynnikiem kształtującym wyniki klientów jest zmienność rynkowa w danym okresie. Szczególnie powinni o tym pamiętać początkujący inwestorzy – wahania na rynku mogą pozwalać na osiąganie wysokich zysków, ale niosą również wyższe ryzyko strat. Dlatego tak ważne jest zdobycie wiedzy przed przystąpieniem do inwestycji na rynku OTC – mówi Marek Wołos, ekspert IDM ds. rynków OTC instrumentów pochodnych.

Działając jako reprezentant domów maklerskich podlegających krajowemu nadzorowi regulacyjnemu, w trosce o właściwą edukację otoczenia rynkowego i ochrony klientów domów maklerskich Izba skieruje propozycje współpracy do innych podmiotów w zakresie podjęcia działań mogących wpłynąć na poprawę funkcjonowania rynku. Wyniki zaprezentowane przez domy maklerskie wchodzące w skład Izby wyraźnie wskazują, że rynek jest coraz dojrzalszy. Świadczy o tym systematyczna poprawa wyników inwestorów w ostatnich kwartałach w porównaniu do lat ubiegłych. Członkowie Izby Domów Maklerskich konsekwentnie wypełniają obowiązki w zakresie działania w najlepiej pojętym interesie klienta, ale chcemy też zbudować szerszą koalicję organizacji i instytucji zainteresowanych długoterminowym interesem polskiego rynku finansowego – uzupełnia Marek Wołos.

Postanowienia zawodowe 2017. Polacy i Czesi marzą o zmianie pracy, Brytyjczycy o przekwalifikowaniu, a Finowie o mniejszej ilości obowiązków

Siedem postanowień zawodowych, cztery narodowości, różne priorytety – tak można podsumować najnowsze badanie międzynarodowego serwisu rekrutacyjnego MonsterPolska.pl, które zostało przeprowadzone w Polsce, Wielkiej Brytanii, Finlandii i Czechach. Jest też coś, co łączy wszystkich. Niezależnie od kraju pracownicy wyznaczają sobie ambitne cele w życiu zawodowym, najczęściej chcą zmienić pracodawcę.

Pracownicy z Polski okazują się najodważniejsi w myśleniu o zmianie pracy. Taki cel wyznaczyło sobie aż 35 proc. ankietowanych. Także Finowie i Czesi w pierwszej kolejności wskazali chęć zmiany pracy – jednak był to mniejszy odsetek osób – odpowiednio 20 i 22 proc. Najmniej pracowników myśli o zmianie firmy w Wielkiej Brytanii – zaledwie 18 proc. Poszukiwanie nowego pracodawcy jest w tym roku dopiero trzecim na liście postanowieniem Brytyjczyków.

Dlaczego tak wielu z ankietowanych chce odejść z dotychczasowej firmy i zmienić pracę? Jak pokazują najnowsze trendy, sytuacja na rynku pracy jest na tyle dobra, że ludzie przestają postrzegać stabilność zatrudnienia, jako najistotniejszy czynnik w karierze – zauważa Joanna Żukowska ekspert serwisu rekrutacyjnego MonsterPolska.pl. Chcieliby mieć pracę, która będzie dawała im satysfakcję i poczucie spełnienia. Ludzie stawiają na rozwój własny bardziej niż na stabilizację – dodaje.

Dziś podjęte ryzyko związane ze zmianą pracy może pozytywnie wpłynąć na całą naszą przyszłą karierę. Jest to również istotny sygnał dla pracodawców, którzy poza samą ofertą pracy, będą musieli zatrzymywać pracowników dodatkowymi benefitami takimi jak: prywatna opieka medyczna, karnety na siłownię czy dofinansowanie kursów językowych.

Szkolenia – u nas wysoko na liście postanowień. Zaskakująco nisko w Wielkiej Brytanii

Jak wynika z badań, aż 23 proc. ankietowanych z Polskiw nowym roku postawiło sobie za cel podnoszenie kwalifikacji zawodowych. Jest to duży odsetek badanych w porównaniu z innymi krajami. W Wielkiej Brytanii i Czechach taki cel postawiło sobie jedynie 4 proc. badanych, a w Finlandii 11 proc.

Polscy pracownicy z chęcią podnoszą kwalifikacje zawodowe. Mają świadomość, że dodatkowa wiedza buduje ich przewagę na rynku pracy, jest podstawą do otrzymywania wyższego wynagrodzenia czy drogą do awansu.

Awans i podwyżka

O lepsze pieniądze chce w tym roku starać się 14 proc. Polaków. Tym samym awans i podwyżka stały się trzecim najważniejszym postanowieniem noworocznym Polaków.

Możliwość zwiększenia wynagrodzenia niestety rzadko wychodzi od pracodawców, stąd postanowienie, by w tym roku zdobyć się na odwagę i porozmawiać o podwyżce z szefem.

Co ciekawe o podwyżkę zamierza ubiegać się aż 16 proc. Finów, którzy nie mogą narzekać na zarobki. Nieśmiało o lepszej wypłacie marzy 11 proc. Czechów i tyle samo Brytyjczyków.

Kto marzy o założeniu własnej firmy?

Polacy oraz Finowie w badaniu wykazali się najniższą przedsiębiorczością – tylko po 6 proc. ankietowanych odpowiedziało, że myśli o założeniu własnej działalności gospodarczej. Nieco bardziej przedsiębiorczy są pracownicy z Wielkiej Brytanii, gdzie „na swoim” chce być 9 proc. badanych. Największą przedsiębiorczością wykazali się zaś Czesi, aż 18 proc. ankietowanych chciałoby w nowym roku założyć własną firmę.

Zmienić specjalizację lub branżę

Priorytety mieszkańców innych krajów różnią się od postanowień Polaków. Najwięcej Brytyjczyków odpowiedziało, że w nowym roku chciałoby zmienić dotychczasową specjalizację bądź branżę – dokładnie 32 proc. Taki cel w Polsce wyznaczyło sobie zaledwie 9 proc. badanych. Dość poważnie o rewolucji zawodowej myślą także Czesi i Finowie – odpowiednio 22 i 19 proc.

Fińscy specjaliści z branży HR zauważają, że zmiana specjalizacji to już nie tyle postanowienie, ile konieczność.

Obecnie w Finlandii, w niektórych branżach rynek zatrudnienia stał się nieatrakcyjny, stąd pracownicy zmuszeni są do poszukiwania nowych kierunków rozwoju.

Wykorzystać cały urlop i mniej pracować

Pomimo tego, że Polacy od wielu lat znajdują się w czołówce najbardziej zapracowanych europejskich narodów, nie planują pracować mniej ani wykorzystywać całego urlopu. Mniej pracować chce jedynie 8 proc. badanych, a tylko 4 proc. planuje wykorzystać cały urlop, co było jednocześnie najrzadziej wybieraną odpowiedzią w ankiecie. Tymczasem marzenia o mniejszej ilości pracy ma aż 24 proc. Brytyjczyków, 20 proc. Finów i 18 proc. Czechów.

Polacy, pozostają pełni sprzeczności, mimo że są niezadowoleni z aktualnej pracy, to wcale nie chcą pracować mniej.

Trzy najpopularniejsze postanowienia w każdym z przebadanych krajów:

Polska

Zmienić pracę – 35 proc.

Szkolić się – 23 proc.

Dostać awans – 14 proc.

Wielka Brytania

Zmienić specjalizację, branżę – 32 proc.

Mniej pracować – 24 proc.

Zmienić pracę – 18 proc.

Finlandia

Mniej pracować – 20 proc./ Zmienić pracę – 20 proc.

Zmienić specjalizację, branżę – 19 proc.

Dostać awans, podwyżkę – 16 proc.

Czechy

Zmienić specjalizację, branżę – 22 proc./ Zmienić pracę – 22 proc.

Mniej pracować – 18 proc./ Założyć własną firmę – 18 proc.

Dostać awans, podwyżkę – 11 proc.

Badanie zostało przeprowadzone w listopadzie i grudniu 2016 rok przez międzynarodowy serwis rekrutacyjny MonsterPolska.pl. Wzięło w nim udział 5 tys. pracowników z Polski, Finlandii, Czech i Wielkiej Brytanii.

W ciągu najbliższej dekady Polska może się stać dla belgijskich przedsiębiorców prawdziwym eldorado – przekonuje Pierre Detry, prezes zarządu Belgijskiej Izby Gospodarczej. Tylko w ciągu ostatnich kilku lat obroty handlu zagranicznego między Polską a Belgią wzrosły o ok. 60 proc. Do Polski eksportuje ponad 3 tys. belgijskich firm, a na rodzimym rynku działa ok. 700 przedsiębiorstw. Ponadto coraz więcej polskich firm interesuje się rynkiem inwestycyjnym w Belgii.

– Potencjał polsko-belgijskiej współpracy gospodarczej jest ogromny. Postrzegamy Polskę jako kraj z wciąż wielkim potencjałem wzrostowym ze względu na możliwości rozwoju w różnych obszarach. Jednym z nich jest żywność. Polacy są również świetnie wykształceni i kompetentni, to dobrzy pracownicy. Polska jest też postrzegana jako stabilny kraj, mniej podatny na wstrząsy niż wiele innych państw – ocenia w rozmowie z agencją informacyjną Newseria inwestor Pierre Detry, prezes zarządu Belgijskiej Izby Gospodarczej.

Według szacunków GUS w 2015 roku wymiana handlowa między Polską a Belgią przekroczyła 8,2 mld euro. W I półroczu 2016 roku wartość wymiany gospodarczej sięgnęła ok. 4,3 mld euro (19 mld zł). Wciąż jeszcze więcej eksportujemy z Belgii. Wśród rynków eksportowych Belgia zajmuje 13., a wśród importowych 9. miejsce.

– Jednym z perspektywicznych obszarów jest budownictwo, które ma wielki potencjał. Poza tym chciałbym wymienić bankowość, technologie w transporcie i wszystko, co ma związek z infrastrukturą w Polsce, która mimo znacznych postępów wciąż wymaga poprawy, a także sektor żywności – wskazuje Detry.

Tylko w latach 2011–2015 eksport z Belgii do Polski wzrósł o 25 proc. Trafiają do nas głównie produkty przemysłu chemicznego, różnego rodzaju sprzęt. Wśród polskich produktów przeważają urządzenia mechaniczne i elektryczne, tworzywa sztuczne i wyroby mineralne. Perspektywy są coraz lepsze.

– Polska jest krajem wzrostu, krajem stabilnym, pełnym wykształconych ludzi, ale wciąż bardzo konkurencyjnym pod względem wynagrodzenia pracy. To kraj, w którym możemy kształtować przyszłość – przekonuje prezes Belgijskiej Izby Gospodarczej.

Belgia stanowi ok. 2 proc. polskiego eksportu. Udział importu towarów i usług z tego kraju kształtuje się na poziomie 2,7 proc. Dla Belgii, choć Polska jest coraz ważniejszym partnerem, pod względem importu plasuje się na 17. miejscu. Dane Belgijskiej Agencji Handlu Zagranicznego wskazują zaś, że belgijskie firmy chętnie wchodzą na polski rynek. Eksportuje do nas ok. 3 tys. belgijskich firm, kolejne 3,5 tys. jest zainteresowanych naszym rynkiem.

Rośnie też liczba wzajemnych inwestycji. Coraz więcej polskich przedsiębiorstw myśli o belgijskim rynku inwestycyjnym.

– Największe szanse powodzenia mają sektor budownictwa, transportu i przemysłu maszynowego – podkreśla ekspert.

W Polsce działa ponad 700 belgijskich firm, a wartość ich inwestycji sięga 5 mld zł. Inwestycje dotyczą przede wszystkim branży finansowo-ubezpieczeniowej, energetycznej i budowlanej. Liczba inwestycji będzie rosła – przekonuje Detry – zwłaszcza ze względu na stabilną pozycję naszego kraju. Notujemy nieprzerwany wzrost gospodarczy od 25 lat, inwestorów przyciąga też rosnący rynek wewnętrzny.

– Perspektywy gospodarcze dla Polski są bardzo dobre. Dla belgijskich przedsiębiorców w ciągu najbliższej dekady może to być prawdziwe eldorado. Obecna sytuacja polityczna daje stabilizację zachęcającą zagranicznych inwestorów, w tym także belgijskich, by przyjeżdżali do Polski – analizuje Pierre Detry.

Marcin Zadrożny, specjalista ds. ochrony danych w ODO 24.

Administratora bezpieczeństwa informacji (ABI) w firmach i organizacjach „zastąpi” inspektor ochrony danych (IOD). Tak zdecydowała Unia Europejska przyjmując w maju 2016 r. nowe rozporządzenie dotyczące ochrony danych osobowych. IOD będzie pełnił jeszcze ważniejszą rolę w systemie ochrony danych niż ABI – wskazuje ekspert ODO 24 adw. Marcin Zadrożny. Żadne regulacje nie przewidują jednak procedury zmiany ABI w Inspektora.

ABI jest obecnie „organem doradczym” powoływanym fakultatywnie przez organizacje czyli administratorów danych osobowych (ADO), którzy odpowiadają za ochronę danych. Na gruncie nowych przepisów wyznaczanie IOD będzie obowiązkowe w określonych sytuacjach nie tylko dla ADO, ale także dla podmiotów, które przetwarzają dane w imieniu administratora (procesorów). Jest to duża zmiana w kontekście rozwiązań kadrowych. Inspektor Ochrony Danych nie tylko będzie musiał cechować się odpowiednią wiedzą teoretyczną, ale również praktyczną. Funkcję tę będzie mogła pełnić zarówno osoba z personelu administratora, jak też zewnętrzna firma wykonująca zadania na podstawie umowy o świadczenie usług. Szczególnie małe i średnie podmioty powinny rozważyć outsourcing Inspektora. Rozporządzenie nakłada na „nowego ABI” wiele dodatkowych obowiązków. Tym bardziej przedsiębiorcy powinni zastanowić się nad skorzystaniem z wyspecjalizowanego podmiotu, który zapewni profesjonalne wsparcie z zakresu ochrony danych osobowych i wdrożenia odpowiedniego systemu – mówi adw. Marcin Zadrożny, specjalista ds. ochrony danych w ODO 24.

Inspektor, tak jak obecnie ABI, podlegać będzie bezpośrednio najwyższemu kierownictwu administratora oraz za prawidłowe wypełnianie swoich zadań nie będzie mógł być przez niego karany ani odwołany. Warto zauważyć, że administrator zobowiązany będzie do włączania IOD we wszystkie bieżące sprawy dotyczące ochrony danych osobowych. Nowością przewidzianą w rozporządzeniu jest możliwość wyznaczenia jednego inspektora danych przez grupę przedsiębiorców oraz przez organy lub podmioty publiczne. A także to, że IOD będzie punktem kontaktowym dla osób, których dane przetwarza administrator oraz organu nadzorczego czyli GIODO.

Nowe unijne regulacje dotyczące ochrony danych osobowych wejdą w życie za około półtora roku. W rozporządzeniu nie zostało zawarte, w jaki sposób przedsiębiorcy powinni przekazać funkcję ABI Inspektorowi Ochrony Danych. Zasadnym byłoby zobowiązanie przez polskiego ustawodawcę administratorów danych, w których obecnie powołany jest ABI, aby złożyli oświadczenie w określonym terminie dotyczące tego, że w podmiocie od 25 maja 2018 roku nie będzie IOD, a brak oświadczenia będzie implikował automatyczną zmianę statusu ABI w IOD. Uchroni to Biuro GIODO przed prawdopodobnym paraliżem, który spowodowany byłby napływem tysięcy wniosków dot. powołania IOD po 25 maja 2018 roku – proponuje adw. Marcin Zadrożny z ODO 24.

Choć miniony rok obfitował w niepokoje i zaskakujące wydarzenia, z powodu których wielu inwestorów uciekało od ryzykownych aktywów, to właśnie fundusze akcji przyniosły największe zyski, także na polskim rynku.

– Wbrew wielu oczekiwaniom rynek w 2016 roku był całkiem udany, te największe indeksy globalnie i w Polsce zarobiły około 10 proc., to przyzwoity wynik w środowisku niskich stóp procentowych – mówi agencji informacyjnej Newseria Inwestor Andrzej Lis, zarządzający portfelem akcyjnym Altus TFI. – Jeśli chodzi o fundusze, rynek TFI, w Polsce oczywiście najwięcej dały zarobić typowe fundusze akcyjne, których stopa zwrotu wyniosła około 8–10 proc. Dużo mniej zarobiły już inne klasy aktywów, czy to fundusze mieszane, czy fundusze absolutnej stopy zwrotu, które dały zarobić około 4–5 proc.

Z zestawienia Analiz Online wynika, że w całym 2016 roku największy średni zwrot przyniosły fundusze akcji polskich małych i średnich spółek – ponad 13 proc. Niemal 10 proc. zarobili inwestorzy mający w portfelach fundusze akcji rynków wschodzących europejskich i globalnych. Na drugim końcu skali znalazły się fundusze akcji tureckich (-2,2 proc.) oraz dłużne polskie papierów skarbowych (-0,2 proc.).

– Bardzo dużo było wydarzeń jednorazowych, które miały okazać się czynnikami ryzyka, takich jak brexit czy wybory w Stanach Zjednoczonych i na to rynek próbował grać tak, że raczej chciał stać z boku. Przez to fundusze akcyjne musiały być zainwestowane i jak rynek pokazywał to była dobra decyzja, żeby w tych wydarzeniach mieć akcje – tłumaczy Andrzej Lis. – Natomiast wszyscy inni inwestorzy, stojący po bezpiecznej stronie, czekali z boku i dopiero jak rynek zaczął znowu ruszać w górę, dopiero wchodzili, więc przegapili te największe spadki, oczywiście przy zachowaniu bezpiecznego poziomu ryzyka, stąd te niższe stopy zwrotu w tym roku.

Dane Izby Zarządzających Funduszami i Aktywami pokazują, że od stycznia do listopada saldo nabyć i umorzeń na rynku publicznym było najwyższe w przypadku funduszy absolutnej stopy zwrotu oraz dłużnych (po ok. 2,5 mld zł). Natomiast w przypadku funduszy akcyjnych wyniosło -4 mld zł i był to również rekord, tyle że in minus. Jak mówi Andrzej Lis, w ubiegłym roku dało się już dostrzec na globalnym rynku zwrot w kierunku wcześniej niepopularnych aktywów.

– Drugi ważny temat, który w 2016 roku pojawił, to taka rotacja aktywów z akcji bezpiecznych, z defensywnych, z obligacji właśnie do aktywów cyklicznych, czyli bardziej ryzykownych, nastawionych na ożywienie w cyklu, na poprawę wzrostu gospodarczego na świecie, trochę na wzrost inflacji, to widzieliśmy w zasadzie od lutego – mówi zarządzający portfelem akcyjnym Altus TFI. – Dosyć duża rotacja w spółkach surowcowych zaczęła się po brexicie, w lipcu widzieliśmy mocniejsze przejście inwestorów do europejskiej finansówki, która też była wcześniej mocno pod presją. Te dwa indeksy w tym roku dały zarobić bardzo dużo pieniędzy przez to, że nikt w zasadzie ich nie miał wcześniej, i przez to, że były tak nielubiane w ubiegłych latach.

Pod koniec ubiegłego roku rynki poznały korzystne wskaźniki amerykańskiej gospodarki, która podczas dwunastu miesięcy wzrosła o 3,5–4 proc. Inflacja i bezrobocie za oceanem są niskie, a optymizmem napawają m.in. wskaźniki wyprzedzające. Teraz inwestorzy czekają na pierwsze decyzje ekonomiczne nowego prezydenta Donalda Trumpa.

– W 2017 roku oczy inwestorów w Stanach Zjednoczonych będą skupione na konkretnych działaniach Donalda Trumpa – prognozuje w rozmowie z agencją informacyjną Newseria Inwestor Radosław Pszczółkowski, analityk makroekonomiczny w funduszu hedgingowym Macromoney Global Investments. – Nasze przewidywania na razie są optymistyczne. Jest jedna dość niepokojąca dana: otóż bezrobocie znajduje się na historycznie bardzo niskich poziomach i wynosi 4,6 proc. Niestety, takie wskazania występowały zwykle przed kryzysami. Ale mimo to jesteśmy dobrej myśli.

Na zakończenie roku rynek finansowy w Stanach Zjednoczonych otrzymał wysyp pozytywnych danych makroekonomicznych, szczególnie dotyczących przemysłu oraz sprzedaży detalicznej. Ostatni opublikowany w listopadzie indeks nastrojów konsumentów Uniwersytetu Michigan, po wzroście o 6,6, ukształtował się na rekordowym poziomie 93,8 punktów (podobny, grudniowy wskaźnik Conference Board wzrósł o 4,3).

Opublikowany także w ostatnim miesiącu roku indeks ISM dla przemysłu wyniósł 54,7 punktów (był o 1,5 wyższy niż w listopadzie). Sprzedaż detaliczna w Stanach Zjednoczonych w ujęciu rocznym zwiększyła się o około 4 proc., inflacja kształtuje się na poziomie 1,7 proc. (zakończył się okres szkodzącej gospodarce deflacji, czyli permanentnego spadku cen), a Produkt Krajowy Brutto wzrósł w granicach między 3,5 a 4 proc. (w skali roku).

Zwieńczeniem tego, jak podsumowuje Radosław Pszczółkowski, była oczekiwana od dawna, ale pierwsza od wielu miesięcy, podwyżka stóp procentowych ze strony Rezerwy Federalnej.

– Naturalnie wszystko to może wpływać na umocnienie się tej waluty, co z kolei byłoby pewnym problemem dla amerykańskiego eksportu, szczególnie w branży wysokich technologii – ocenia Radosław Pszczółkowski. – Pamiętajmy, że ubiegły rok upłynął pod znakiem bardzo barwnej kampanii prezydenckiej, w której wygrał kandydat wskazywany jako kontrowersyjny. Donald Trump szedł do wyborów przede wszystkim z obietnicą uproszczenia i obniżenia podatków oraz jasnym przekazem: jestem milionerem, człowiekiem biznesu. I tego od niego oczekuje rynek.

Zwycięstwo niemającego większego doświadczenia politycznego republikańskiego przedsiębiorcy Donalda Trumpa w wyborach na najważniejsze stanowisko w Stanach Zjednoczonych z początku było szokiem dla rynków finansowych. Szybko jednak inwestorzy zaczęli dostrzegać możliwości pozytywnego oddziaływania tej decyzji wyborców na amerykańską gospodarkę. Rosły więc indeksy giełdowe oraz znacznie wzmocniła się pozycja dolara względem innych walut (jego notowania w parze ze złotym wzrosły o blisko 10 proc.).

– Pamiętajmy, że Donald Trump obiecywał inwestycje w infrastrukturę, zatem prawdopodobne jest odrodzenie tzw. klasycznego przemysłu, miedzy innymi ciężkiego – wskazuje Radosław Pszczółkowski. – Branża ta płaci relatywnie wysokie podatki, co w połączeniu ze zwiększonymi inwestycjami może spowodować jej odrodzenie. Patrząc na dynamikę rok do roku, po spowolnieniu z 2015 roku produkcja podczas kolejnych dwunastu miesięcy się ustabilizowała i trend odwrócił. Naturalnie możemy oczekiwać pewnej korekty, bo trudno, aby ceny akcji rosły w sposób wykładniczy.

Wymowa handlu z ostatnich 24 godzin sugeruje, że realizacja zysków (głównie na USD i ropie) bierze górę nad odwagą dla budowania nowych pozycji. Przebudzone strachy o „twardy Brexit” dodają szczyptę awersji do ryzyka, dodatkowo mącąc obraz. Brak istotnych danych w najbliższych godzinach przemawia za dominacją wątpliwości, co nigdy nie wychodzi na dobre.

Dolar znowu boryka się z niskim przekonaniem inwestorów. Na papierze wszystko przemawia za jego umocnieniem – od danych makro, przez nastawienie polityki monetarnej, po perspektywy ekspansji fiskalnej. Pierwsze nie starczyło na długo, gdyż pozytywne wibracje z piątkowego raportu z runku pracy z USA ulotniły się gdzieś w połowie europejskiej części poniedziałkowej sesji. Drugi element wzmocnili wczoraj Eric Rosengren z Fed z Bostonu i Dennis Lockhart z Fed z Atlanty. Rosengren zaapelował o przyspieszenie tempa podwyżek, z kolei zwykle gołębi Lockhart wprost stwierdził, że widzi trzy podwyżki w 2017 r.

Jednak rynek martwi się trzecim elementem, a dokładniej nieprzewidywalnością Donalda Trumpa. Jutro o 17:00 polskiego czasu rozpocznie się pierwsza oficjalna konferencja prasowa prezydenta-elekta, na której może pojawić się wszystko. Mogą to być pozytywne rzeczy dla USD i apetytu na ryzyko, ale też niepokojące. Ta niewiadoma paraliżuje inwestorów, którzy nie chcą wskakiwać w nieznane. Część czeka, część redukuje zaangażowanie. EUR/USD wraca do 1,06, USD/JPY jest pod 116,00. Przed nami trochę wahadłowych ruchów.

Poza światem USD, dwa inne przewijające się tematy na rynku walutowym to siła AUD i słabość GBP. Australijczyk korzysta na silnej postawie surowców przemysłowych (poza ropą naftową) i redukcji obaw o eskalację nowego kryzysu chińskiego. Licząc od początku roku AUD radzi sobie najlepiej w G10, a optymizmu inwestorów nie złamały nawet słabsze dane o sprzedaży detalicznej dziś w nocy (w listopadzie 0,2 proc. m/m, prog. 0,4 proc.). Póki sentyment rynkowy pozostanie stabilny, AUD ma przed sobą pole do konsytuacji umocnienia.

Na drugim końcu skali pozostaje funt przygnieciony obawami o utratę przez Wielką Brytanię dostępu do jednolitego rynku europejskiego. Dodatkowe komentarze ze strony premier Wielkiej Brytanii Theresy May w poniedziałek nie pomogły ocieplić klimatu wokół GBP. Po tym jak May stwierdziła w weekend, że nie będzie walczyć o „strzępki” członkostwa w UE, wczoraj dodała, że jej wcześniejsze komentarze nie świadczą, że stanowisko w sprawie porozumienia uległo zmianie. Ale mleko już się rozlało, rynek przypominał sobie o Brexicie i funta czekają trudne chwile.

Kalendarz we wtorek nie przykuwa uwagi. Za nami już kilka drugorzędnych publikacji z Europy z marginalnym wpływem na FX (poza słabszym odczytem CPI z Norwegii, który podbija EUR/NOK). Po południu dane z rynku budowlanego Kanady mogą wpłynąć na zmienność CAD, choć problemy ropy naftowej (wczoraj spadek o prawie 4 proc.) mogą mieć większe znaczenie.

Rozpoczęliśmy drugi tydzień nowego roku. Amerykańskie parkiety giełdowe z mieszanymi nastrojami. Natomiast na rynku walutowym osłabienie dolara – szczególnie do jena japońskiego.

Spośród głównych par walutowych to właśnie USD/JPY stracił wczoraj najwięcej – ponad 1%. Amerykańskie giełdy miały się różnie. Podczas gdy Nasdaq nieznacznie zyskał, pozostałe główne indeksy były na lekkim minusie. Pozytywne nastroje zagościły natomiast w Warszawie, gdzie indeks WIG20 zamknął się powyżej poziomu 2000pkt. Spadki pojawiły się za to na rynku ropy. Inwestorzy obawiają się, że zwiększone wydobycie w USA oraz rosnący eksport tego surowca z Iraku zniwelują efekty ostatniego ograniczenia wydobycia OPEC.

Wczorajsze dane o produkcji przemysłowej oraz bezrobociu w strefie euro miały wartości zbliżone do prognozowanych. Dzisiejszy kalendarz rozpoczynamy doniesieniami z Chin gdzie inflacja CPI wzrosła o 2.1%. Skoro mowa o Chinach to warto wspomnieć o panice, jaką wywołały na niektórych rynkach, w szczególności na rynku bitcoina, spekulacje o możliwych ograniczeniach kapitałowych ze strony władz. Dziś będzie już niewiele istotnych danych- na koniec dnia spodziewać się można informacji z rynku paliw.

Fala wyprzedaży złotego napotkała na opór. Rynek USD/PLN odbił się od narysowanej górnej linii kanału wzrostowego na 4.25. Naturalnym kierunkiem ruchu wydaje się teraz poziom 4.05 i jego okolice. Tutaj biegnie środkowa linia wspomnianego kanału oraz horyzontalne wsparcie. Sygnałem zapowiadającym odbicie będzie jednak dopiero pokonanie linii spadkowej na RSI. Najbliższy opór mamy na 4.20.

Branża optyczna w Polsce jest w dobrej kondycji. Wzrost świadomości Polaków w zakresie chorób i wad wzroku sprawia, że rynek rośnie i powoli zbliża się do takiego poziomu nasycenia, jaki występuje w rozwiniętych krajach Europy. W Polsce ceny okularów i soczewek potrafią być 3–4 razy niższe niż na Zachodzie. Bolączką branży jest jednak brak wymogów dotyczących kompetencji i stażu pracy w zawodzie optyka. Przekłada się to na niższą jakość obsługi klientów. Zmiany w tym zakresie mogą wymusić jedynie unijne regulacje.

– Rynek optyczny jest w dosyć dobrej kondycji. Powoli zbliżamy się do takiego poziomu nasycenia, jaki jest w najbardziej rozwiniętych krajach Europy. Rozwój polskiego rynku jest spowodowany wyższą świadomością społeczną. Ludzie wiedzą coraz więcej o problemach ze wzrokiem, a przy tym okulary stały się elementem mody. Z drugiej strony jest duża presja ze strony producentów soczewek okularowych i soczewek kontaktowych. Ta wiedza dociera do ludzi, więc rynek się poszerza – mówi agencji Newseria Biznes Marek Jakubowicz, wiceprezes i ekspert Krajowej Rzemieślniczej Izby Optycznej.

Na polskim rynku działa ponad 3 tys. salonów optycznych. Jeden przypada średnio na 10 tys. mieszkańców. Dla porównania w Niemczech jest to ok. 8 tys., a we Francji – ok. 5 tys. mieszkańców na jedną placówkę.

– Ceny okularów i soczewek są uzależnione od poziomu cen producenta. Każdy optyk, kupując soczewki bezpośrednio u niego, płaci za produkt dokładnie tyle samo, ile optyk z Niemiec, Stanów Zjednoczonych czy Francji. Natomiast polscy optycy nakładają zdecydowanie niższe marże niż na Zachodzie. Okulary w wielu przypadkach są 3–4 razy tańsze – mówi Marek Jakubowicz.

Szacuje się, że średnio około 20 mln Polaków nosi okulary, a ponad milion soczewki kontaktowe. Z badań przeprowadzonych przez BCMM/badania marketingowe wynika, że ponad połowa Polaków cierpi na wady wzroku. Większość (80 proc.) koryguje je za pomocą okularów, a mniej niż co dziesiąta osoba wybiera soczewki.

– W ankietach przeprowadzonych przez pracowników Wydziału Fizyki Uniwersytetu Poznańskiego 80–90 proc. badanych odpowiedziało, że widzi świetnie i zadowalająco. W obiektywnych badaniach okazało się, że co najwyżej 20 proc. zdawało testy. Więc bardzo optymistycznie oceniamy swoje możliwości, co później decyduje o gorszej jakości życia, o tym, że w niektórych zawodach jesteśmy niebezpieczni dla siebie i dla innych, jak w przypadku kierowców. Dlatego też traktujemy nasz zawód jak rodzaj misji społecznej – podkreśla Jakubowicz.

Jego zdaniem największą bolączką rynku są kompetencje optyków. Zgodnie z obowiązującym prawem do założenia i prowadzenia salonu optycznego nie są wymagane żadne zezwolenia. Zawody związane z optyką nie są natomiast objęte regulacjami prawnymi. To często skutkuje tym, że osoba ze skomplikowaną wadą wzroku zainteresowana kupnem okularów korekcyjnych trafia do sklepu optycznego prowadzonego przez osoby nieposiadające kwalifikacji, dlatego klienci powinni zachować ostrożność. KRIO radzi, żeby wybierać te salony optyczne, które są zrzeszone w strukturach samorządowych, ponieważ przekłada się to na większe bezpieczeństwo.

– Niezbywalnym warunkiem członkostwa są kwalifikacje i minimum 3-letni staż samodzielnej pracy. Jeżeli zajdą jakieś przykre okoliczności, to za optykami zrzeszonymi zawsze stoją struktury, które mają rzeczoznawców i działają na korzyść konsumentów, pełniąc rolę rozjemcy – mówi Marek Jakubowicz.

Szansą na poprawę sytuacji w zakresie kompetencji optyków może być Europejska Rama Kwalifikacji, według której ustalana jest Polska Rama Kwalifikacyjna. Powinna się odnosić do ośmiu poziomów wykształcenia o charakterze ogólnym (uniwersalnym). Ramy określają wiedzę, kompetencje i umiejętności, które muszą spełniać osoby mające kwalifikacje danego stopnia i w danym zawodzie. Elementem systemu ma być Rejestr Kwalifikacji – obecność danej kwalifikacji w nim oznaczać ma fakt jej potwierdzenia przez władze publiczne.

Wiceprezes KRIO podkreśla, że regulacje mogą wpłynąć na polski rynek optyczny o tyle, że osoby bez odpowiednich kwalifikacji w zawodzie optyka będą musiały je zdobyć, żeby się dostosować do wymogów. Natomiast dla specjalistów, którzy mają staż i kompetencje, oznaczają konieczność ciągłego szkolenia zawodowego.

– Ogromne znaczenie ma podnoszenie poziomu edukacji, zarówno wśród społeczeństwa, jak i wśród zawodowców. W tym zakresie świetnie sprawdza się nasza współpraca z całym środowiskiem akademickim, które kształci optyków i optometrystów – mówi Marek Jakubowicz.

Rynek danych rozwija się dziś sześć razy szybciej niż cała branża IT. Za cztery lata jego wartość przekroczy 200 mld dol. Ze względu na to, że na analityce danych opartych jest coraz więcej procesów biznesowych, wzrost wydatków firm na ten cel jest nieunikniony. Eksperci szacują, że w 2020 roku w internecie będzie 45 zetabajtów danych. Teraz jest ich ponadczterokrotnie mniej.

– Liczba danych w internecie rośnie bardzo szybko, do 2020 roku będzie ich 45 zetabajtów – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Maciej Sawa, ekspert Cloud Technologies. – To są przede wszystkim dane o tym, co użytkownicy robią w internecie, o ich intencjach zakupowych i zainteresowaniach. Wzbogacając tymi danymi systemy wewnętrzne, firma otrzymuje szeroki obraz sytuacji, co pozwala jej przekuć to w wyższe zyski w przyszłości.

Z raportu IDC, na który powołuje się Cloud Technologies, wynika, że za cztery lata wydatki firm na analitykę danych wzrosną do ponad 203 mld dol. Szacunki mówią o tym, że w 2016 roku wartość globalnego rynku big data przekroczyła 130 mld dol. Średnie tempo wzrostu analitycy IDC oceniają na 11,7 proc. rocznie.

Według analityków IDC w big data inwestować będą głównie duże firmy, zatrudniające powyżej 500 pracowników. Ich wydatki na ten cel sięgną 154 mld dol. w 2020 roku (prawie trzy czwarte całego rynku). Na takie inwestycje coraz częściej będą się decydować także małe i średnie przedsiębiorstwa.

– Firmy muszą lepiej sobie radzić z danymi, więc potrzebują technologicznego wsparcia – twierdzi Maciej Sawa. – Tym bardziej że przyrost liczby informacji w internecie będzie bardzo dynamiczny. Trzeba poradzić sobie przede wszystkim z jakością danych, tzn. umiejętnie je moderować, wzbogacając systemy CRM.

Do tego służą platformy zarządzania danymi (data management platform). Dzięki nim firma ma dostęp nie tylko do źródeł własnych informacji na temat klienta, lecz także do źródeł zewnętrznych. Lepiej też umie sobie poradzić z przetworzeniem tej ilości danych. To pozwala jej kierować reklamę do odbiorców, którzy z dużym prawdopodobieństwem będą zainteresowani danym produktem czy usługą, a także budować dla nich specjalną ofertę.

Big data rozwija się dynamicznie szczególnie w sektorze bankowym – umożliwia to nie tylko zautomatyzowanie i usprawnienie wewnętrznych procesów bankowych, lecz także przyspieszenie procedur dotyczących klienta. IDC prognozuje duże zainteresowanie analityką danych również ze strony sektora produkcji. Firmy produkcyjne mogą dzięki temu zautomatyzować proces planowania produkcji i zarządzania nią, co pozwoli na skrócenie czasu wprowadzenia produktów na rynek.

Eksport polskiej żywności znakomicie rozpoczął ubiegły rok, ale II półrocze przyniosło wyhamowanie wysokiej dynamiki. W efekcie apetyty nie przebicie wartości 26 mld euro w całym 2016 r. raczej nie zostały zaspokojone – ocenia Andrzej Gantner, dyrektor generalny Polskiej Federacji Producentów Żywności (PFPŻ). W rozpoczynającym się roku na polskich eksporterów żywności czyhać będzie wiele zagrożeń rynkowych, od chorób zwierzęcych po nasilające się praktyki protekcjonistyczne.

– To nie był zły rok, bo mimo wszystko szacujemy, że eksport polskiej żywności w stosunku do roku 2015 wzrośnie przynajmniej o miliard euro, czyli ciągle mamy wzrosty. Aczkolwiek widać wyraźnie, szczególnie w II połowie roku, że dynamika wzrostu nie jest już taka duża i nie uda nam się osiągnąć tego, co planowaliśmy. Myśleliśmy, że będzie to około 26 mld euro – mówi agencji informacyjnej Newseria Andrzej Gantner, dyrektor generalny PFPŻ.

W 2015 roku wartość eksportu produktów rolno-spożywczych wyniosła 23,9 mld euro. To o ponad 9 proc. więcej niż rok wcześniej. Jak wynika ze wstępnych danych GUS, w okresie styczeń – wrzesień 2016 wartość sprzedaży zagranicznej wynosiła 17,6 mld euro, czyli o 0,5 proc. mniej niż w analogicznym okresie rok wcześniej.

Zdaniem eksperta w tym roku nie ma co liczyć na znaczące przyspieszenie. Osiągnięcie pułapu 26 mld euro będzie bardzo dobrym wynikiem.

– Mamy wiele zjawisk, które potęgują niepewność na rynku żywności. Z jednej strony są to wzrosty cen, chociażby masła, które będą trwały prawdopodobnie jeszcze około pół roku. Z drugiej strony mamy mocno nasilający się protekcjonizm, szczególnie właśnie na rynku unijnym, tym dla nas najważniejszym – wskazuje dyrektor PFPŻ. – Wiele krajów wprowadza najróżniejsze przepisy, które utrudniają eksport żywności na ich rynek. Mówimy o Czechach, ale nie tylko, również o Polsce. Widać wyraźnie, że wspólny rynek europejski trochę zaczyna się rozchodzić i pękać, co nie jest dobrym zjawiskiem.

Dla polskich eksporterów nie jest to dobra informacja – na rynki Unijne trafia bowiem blisko 82 proc. eksportowanej żywności. Największymi odbiorcami są Niemcy, Wielka Brytania, Czechy i Holandia (dane po III kwartałach 2016 roku).

– Te rynki ciągle wykazują się dosyć dużą chłonnością. Niestety widać już na niektórych z nich, chociażby na rynku niemieckim czy angielskim, że nasze przewagi eksportowe w postaci ceny mocno maleją. Część naszej oferty eksportowej jest cenowo porównywalna do tego, co oferują konkurenci z innych krajów Unii Europejskiej. To niestety bardzo mocno wzmaga konkurencję i powoduje, że część naszych firm traci swoje kontrakty – wyjaśnia Gantner.

Zdaniem dyrektora PFPŻ polscy producenci muszą postawić na jakość. Tylko to pozwoli im zbudować silną markę na rynkach zagranicznych. Do tego potrzebna jest także aktywna promocja polskich produktów.

– Trudno powiedzieć, czy w tej chwili istnieje marka „polska żywność”. Prawdopodobnie nie, ale właściwie nie istnieje też marka „francuska żywność” czy „holenderska żywność”. Natomiast kraje te mają po kilka, kilkanaście silnych marek produktowych, które budują wizerunek – wyjaśnia Gantner. – Dla porównania Włosi mają zarejestrowanych 254 geograficznych tradycyjnych specjalności, natomiast my – 36, z czego większość nie jest w ogóle eksportowana.

Silna promocja jest potrzeba, by zdobyć rynki, na których wciąż jesteśmy niedoreprezentowani. Bardzo obiecujące dla polskich producentów są rynki Dalekiego Wschodu, głównie Chiny i Indie, a także kraje arabskie. Jak podkreśla Andrzej Gantner, dynamika rozwoju eksportu na te rynki nie jest jednak tak wysoka, jak mogłaby być.

– Do Czech eksportujemy żywność wartą około 1,3 mld euro, a do Chin – 200–300 mln dol. – mówi dyrektor generalny PFPŻ. – Eksport do Chin powinien być kontynuowany, natomiast mamy kilka zagrożeń i to poważnych, związanych z afrykańskim pomorem świń (ASF) czy ptasią grypą.

Jego zdaniem zagrożeniem dla polskich producentów może stać się także to, co postrzegane jest również jako szansa, czyli nadanie Chinom statusu gospodarki wolnorynkowej.

– To oznacza, że mogą zniknąć niektóre cła, które były związane z podejściem antydumpingowym. Szacuje się, że Chiny mogą obniżyć ceny swoich artykułów, również tych żywnościowych, o około 30 proc. To może spowodować dosyć poważne trzęsienie ziemi na rynkach surowcowych i spowodować, że konkurencja w Chinach będzie dużo trudniejsza – mówi Andrzej Gantner.

Niewykluczony jest także dalszy spadek eksportu do Rosji. Ze względu na embargo nałożone na unijną żywność kraj ten po III kwartałach 2016 roku spadł na 17 miejsce wśród odbiorców polskich produktów, a wartość sprzedaży o 3,3 proc. w ujęciu rocznym.

– Istnieje realne zagrożenie, że Rosja rozszerzy swoje embargo na produkty żywnościowe, które jeszcze mogliśmy sprzedawać – zaznacza Gantner. – Mamy jeszcze zagrożenie i szansę w postaci CETA. Tu też do końca nie wiadomo, jak rynek się zachowa. Nie wiadomo, czy to faktycznie będzie szansa dla naszych produktów przetworzonych, ale za to dosyć duże zagrożenie dla surowców rolnych i dla producentów surowców rolnych.

Pod koniec października 2016 roku UE i Kanada podpisały umowę handlową CETA. Porozumienie ma zlikwidować 99 proc. ceł na towary. Według wyliczeń Komisji Europejskiej, handel między Unią a Kanadą ma wzrosnąć o 23 proc. Według dyrektora PFPŻ istnieje jednak obawa, że może się okazać, że Kanada stanie się „tranzytem” dla produktów ze Stanów Zjednoczonych do Europy.

– To może zadziałać również w drugą stronę. CETA mówi o tym, że krajem wytworzenia jest ostatni kraj, w którym produkt przetworzono, przerobiono czy zrobiono z nim cokolwiek innego. Możemy sobie wyobrazić produkty amerykańskie, które są konfekcjonowane w Kanadzie i trafiają na rynek polski mimo braku podpisanego TTIP [negocjowanego porozumienia o wolnym handlu między UE a USA – red.]. W drugą stronę też możemy sobie to wyobrazić – polskie firmy są zakładane w Kanadzie, importują nasze produkty, przepakowują je i umieszczają na rynku amerykańskim. Z tym wiąże się tyle samo szans, ile zagrożeń – wskazuje Gantner.

Spadające bezrobocie, podwyżki płac i narastające problemy z pozyskaniem wykwalifikowanych pracowników sprawiają, że w Polsce kształtuje się rynek pracownika. Przedsiębiorstwa nie mogą optymalizować kosztów związanych z zatrudnieniem, dlatego muszą szukać oszczędności gdzie indziej. Duży potencjał mają procesy zakupowe, które generują ponad połowę kosztów w przedsiębiorstwie. W ich optymalizowaniu coraz ważniejsze znaczenie mają nowoczesne rozwiązania z zakresu IT.

– W tym roku firmy będą się bardzo interesować optymalizacją kosztów własnej działalności. Coraz trudniej będzie jednak optymalizować koszty związane z personelem. Niewielu przedsiębiorców myśli dziś o zwolnieniach. Dlatego trendem będzie optymalizacja kosztów zakupowych, które w większości przedsiębiorstw stanowią ponad połowę faktycznych kosztów działalności – mówi agencji Newseria Mateusz Borowiecki, prezes zarządu OptiBuy, świadczącej usługi analizy i doradztwa zakupowego dla firm.

Stopa bezrobocia na koniec listopada spadła według GUS-u do rekordowego poziomu 8,2 proc. Z badania agencji doradztwa personalnego Randstad wynika, że w tym roku rekordowa liczba przedsiębiorców zamierza podnosić pensje swoim pracownikom. Podwyżkę płac w ciągu nadchodzącego półrocza planuje aż 44 proc. ankietowanych przedstawicieli firm (wzrost o 19 proc. w porównaniu z poprzednim kwartałem). Z kolei 32 proc. planuje zwiększać zatrudnienie.

Nie oznacza to jednak, że przedsiębiorstwa nie szukają oszczędności. Badanie przeprowadzone pod koniec ubiegłego roku przez Diners Club Polska pokazuje, że w najbliższej przyszłości firmy z sektora MŚP zamierzają ograniczać koszty. To priorytet dla 41 proc. zbadanych przedsiębiorców.

– W mojej ocenie nastąpi przesunięcie w obszarach, w których firmy będą szukać oszczędności. Procesy zakupowe to obszar przez wiele lat zapomniany, ale w ciągu kilku ostatnich lat zaczął być zauważalny. Coraz mniej jest firm, które nie mają własnych, profesjonalnych szefów zakupów. Jeżeli porównamy polski rynek z trendami w Europie Zachodniej, to zobaczymy, że tam procesy zakupowe są pod ścisłym nadzorem co najmniej od 10–15 lat – mówi Mateusz Borowiecki.

Jak podkreśla, niemal każde przedsiębiorstwo jest w stanie zoptymalizować swoje koszty zakupowe, chociażby poprzez obniżkę kosztu energii elektrycznej czy zmianę dostawcy usług telekomunikacyjnych. Jednak firmy, zwłaszcza te o rozbudowanych strukturach, mogą szukać oszczędności w wielu innych obszarach.

– Wyzwaniem będzie znalezienie mniej oczywistych optymalizacji. Nie tylko znalezienie tańszego dostawcy czy kupienie czegoś taniej, lecz także szersze spojrzenie na cały cykl życia produktu w przedsiębiorstwie. Przedsiębiorstwa powinny się skupić na takiej optymalizacji, która nie tylko umożliwi im niższą cenę zakupu, lecz także obniży koszt użytkowania produktu – mówi Mateusz Borowiecki.

Prezes OptiBuy zwraca uwagę na to, że rośnie znaczenie narzędzi technicznych i rozwiązań z zakresu IT w obszarze zakupów. Ponieważ coraz trudniej jest pozyskać dobrych ekspertów zakupowych, firmy skupiają się na tym, aby redukować zadania manualne związane z przetwarzaniem zamówień, obsługą faktur czy opisywaniem dokumentów, które nie wnoszą żadnej wartości dodanej w działalność przedsiębiorstwa. Z drugiej strony coraz wyraźniej skupiają się na zadaniach strategicznych związanych z zarządzaniem kosztami czy bazą dostawców.

– Wszystkie te czynności manualne trzeba zautomatyzować, dlatego systemy ERP są wdrażane i rozszerzane o funkcje zarządzania kosztami. Pod tym względem jesteśmy wiele lat do tyłu. W Polsce z reguły wdraża się w tej chwili pierwsze generacje systemów zakupowych, natomiast na Zachodzie zastępuje się już te, które były wdrażane ponad dekadę temu – mówi Mateusz Borowiecki.

Dane za przedostatni kwartał minionego roku pokazują wyraźne spowolnienie inwestycji i wzrostu PKB. W tym roku trzeba się spodziewać dalszego spadku koniunktury – prognozują ekonomiści i socjologowie z Akademii Leona Koźmińskiego, którzy na podstawie kilkudziesięciu wskaźników gospodarczych i społecznych opracowali prognozę na nadchodzący rok. Kluczowym dla gospodarki słowem będzie „niepewność”, zarówno wśród konsumentów, jak i przedsiębiorców.

– Gospodarka to bardzo skomplikowany konglomerat różnego rodzaju czynników, zarówno społecznych, ekonomicznych, jak i psychologicznych. Biorąc je wszystkie pod uwagę, wydaje się, że umiarkowanie negatywna prognoza ekonometryczna na przyszły rok jest uzasadniona – mówi agencji Newseria Biznes prof. Andrzej K. Koźmiński, ekonomista Akademii Leona Koźmińskiego.

Od kilku lat co roku zespół ekonomistów i socjologów Akademii Koźmińskiego opracowuje Indeks Zrównoważonego Rozwoju. Jego autorzy wskazują, że prognozowanie sytuacji ekonomicznej kraju tylko na podstawie wysokości PKB i w oderwaniu od czynników społecznych nie daje pełnego obrazu. Dlatego indeks obejmuje 45 różnych parametrów, wśród których są m.in. dane dotyczące eksportu, importu i poziomu wynagrodzeń, wzrostu i wielkości produkcji, a także informacje o wydatkach na edukację, ochronę zdrowia i wskaźniki zadowolenia z sytuacji życiowej, nastrojów i oczekiwań Polaków dotyczących przyszłości.

– Udało nam się stworzyć model, który pozwala przewidywać sytuację w perspektywie 2–3 lat. Indeks w 2016 roku obniżył się i byliśmy chyba jedynymi, którzy prognozowali, że miniony rok będzie mniej korzystny od poprzedniego. Niestety, według naszych przewidywań w kolejnych dwóch latach indeks będzie dalej spadał – mówi prof. Andrzej K. Koźmiński.

Eksperci Akademii Leona Koźmińskiego prognozują, że w 2017 i 2018 roku ostrożne wydatki konsumentów, spowolnienie w inwestycjach i wygasanie efektu programów takich jak Rodzina 500 plus negatywnie odbiją się na sytuacji gospodarczo-społecznej. Prawdopodobne sytuacja gospodarcza pogorszy się już w tym roku. Kluczowe znaczenie będzie miała niepewność – zarówno konsumentów, samorządów, jak i przedsiębiorców – która w długiej perspektywie może się przyczynić do znacznego spowolnienia gospodarczego.

– Widać wyraźnie, że tempo wzrostu PKB hamuje i to jest tendencja trwała, która jest spowodowana niepewnością. Ta niepewność dotyczy wszystkich aktorów życia ekonomicznego. Przedsiębiorcy nie są pewni, jak będzie wyglądała sytuacja w zakresie podatków, danin czy koncesji, więc raczej wstrzymują się z inwestycjami i tworzą poduszki płynnych aktywów, które chętnie lokują, również za granicą. Z kolei przedsiębiorstwa państwowe otrząsają się po ogromnych zmianach kadrowych i trochę potrwa zanim wypracują jakiekolwiek strategie inwestycyjne na kolejne lata. Można się więc spodziewać, że nie będą inwestować – mówi prof. Andrzej K. Koźmiński.

Zdaniem ekonomisty do niepewności przedsiębiorców przyczyniają się również coraz bardziej powszechne obawy przed posądzeniem o nadużycia czy działania niezgodne z prawem. Prywatne firmy obawiają się nie tylko podniesienia podatków i opłat, lecz także zaostrzenia działań kontrolnych ze strony państwa. Z kolei brak kwalifikacji i doświadczenia kadry urzędniczej blokuje inwestycje publiczne.

Wyraźny spadek inwestycji był zauważalny już w minionym roku. Według GUS-u w III kwartale 2016 roku wyniósł 7,7 proc. rok do roku i był jednym z głównych czynników, który osłabił tempo wzrostu PKB, które w przedostatnim kwartale wyniosło 2,5 proc. (najgorszy wynik od trzech lat).

Mimo spadku bezrobocia (do 8,2 proc. w listopadzie ubiegłego roku), podniesienia płacy minimalnej i programów socjalnych jak Rodzina 500 plus niepewność dotyczy również konsumentów. Ekonomiści i socjologowie zwracają uwagę na wyraźne pogorszenie nastrojów społecznych, które ma wpływ na zachowania ekonomiczne i w konsekwencji przekłada się na sytuację gospodarczą kraju.

– Konsumenci cieszą się z Rodziny 500 plus i innych dodatkowych świadczeń, ale w sytuacji niepewności mają skłonność do tego, żeby nie wydawać ich zbyt rozrzutnie. Część oszczędzają, a część przeznaczają na oddłużenie swoich gospodarstw domowych. To osłabia efekt prowzrostowy tych świadczeń socjalnych. Warto przy tym pamiętać, że ten efekt będzie wygasał, ponieważ kolejnego programu Rodzina 500 plus już nie będzie – zauważa prof. Andrzej K. Koźmiński.

GUS wskazuje na delikatną poprawę nastrojów konsumenckich. Bieżący wskaźnik ufności konsumenckiej (BWUK) w listopadzie wyniósł -2,4 i był wyższy o 1,5 proc. rok do roku. Z kolei sprzedaż detaliczna wzrosła w ostatnim roku o 6,6 proc. Ekonomiści i socjologowie podkreślają, że jest to tylko krótkotrwały efekt i nie można się spodziewać boomu konsumpcyjnego.

– Dosyć istotna jest także niepewność ze strony władz i rządu. Rząd nie może być pewien tego, że zdoła skutecznie sfinansować bardzo ambitny plan socjalny. W związku z tym pojawiają się coraz to nowe wypowiedzi dotyczące planowanych zmian, np. w systemie podatkowym, które z kolei dodatkowo powodują strach przedsiębiorców i innych aktorów życia społecznego – zwraca uwagę ekonomista.

Jak podkreśla prof. Koźmiński, na polską gospodarkę negatywny wpływ mogą mieć jeszcze inne czynniki, których Indeks Zrównoważonego Rozwoju nie uwzględnia.

– Ogromnie wzrosną potrzeby pożyczkowe rządu amerykańskiego, a w związku z tym musi wzrosnąć oprocentowanie aktywów denominowanych w dolarach. To spowoduje swoisty efekt odkurzacza – z całego świata pieniądze będą zasysane przez Stany Zjednoczone, a atrakcyjność inwestycji w innych miejscach, zwłaszcza na rynkach wschodzących, będzie słabła – przewiduje prof. Koźmiński.

Do wszystkich tych czynników dokładają się zawirowania na światowych rynkach i globalna sytuacja polityczna. Przede wszystkim nie wiadomo, jak po brexicie ułożą się stosunki polityczne i gospodarcze pomiędzy Wielką Brytanią a Unią Europejską. Rosną też napięcia i ryzyka polityczne związane ze zbliżającymi się wyborami w państwach takich jak Francja, Włochy, Niemcy czy Holandia.

– Są jeszcze Chiny. Prezydent elekt Stanów Zjednoczonych wręcz grozi Chinom wojną celną. Oczywiście to jest mało prawdopodobne, ale na pewno nastąpi zaostrzenie polityki handlowej i spadnie eksport chiński do Stanów Zjednoczonych, a zatem spadnie również import chiński z Europy Zachodniej – mówi ekonomista.

Zdaniem ekspertów Akademii Koźmińskiego, aby poprawić koniunkturę gospodarczą w najbliższym czasie, trzeba zwiększyć poziom inwestycji, konsumpcji inwestycyjnej i eksportu, które są głównymi motorami rozwoju. Nie ułatwią tego z pewnością silnie rozbudzone nadzieje i oczekiwania społeczne. Dlatego politycy muszą przede wszystkim zrezygnować z emocjonalnych i ideologicznych przekazów.

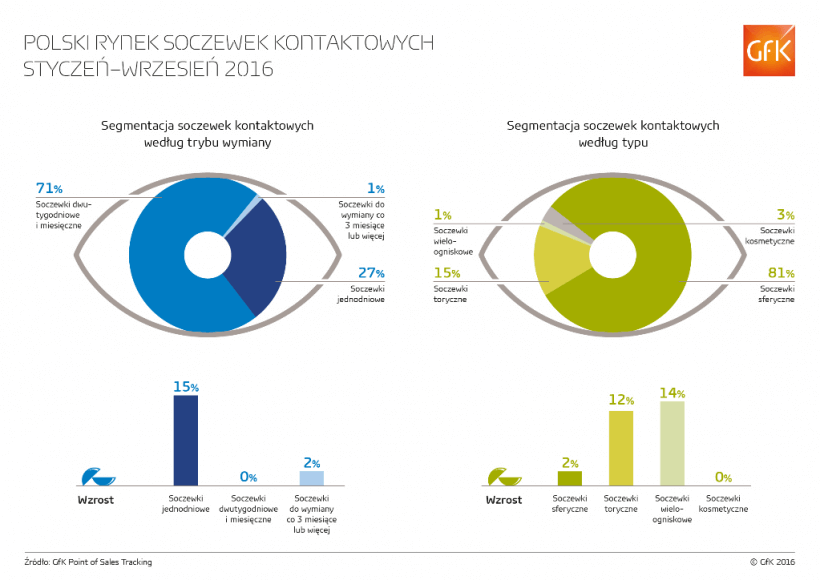

W pierwszych trzech kwartałach ubiegłego roku na rynku soczewek dominowały soczewki sferyczne, które odpowiadały za ponad 80 proc. wartości sprzedaży wszystkich soczewek. Pozostałe rodzaje soczewek – toryczne, kosmetyczne i wieloogniskowe – mają dużo mniejsze udziały w rynku, wynoszące odpowiednio 15, 3 i 1 proc.

Dzisiejszy rynek soczewek kontaktowych oferuje rozwiązania pozwalające na korekcję większości popularnych wad wzroku. Dla osób wymagających korekcji krótkowzroczności lub nadwzroczności przeznaczone są soczewki sferyczne. Osoby cierpiące na astygmatyzm mają do dyspozycji soczewki toryczne. Z myślą o osobach powyżej 40-45 roku życia, których oko ze względu na wiek straciło zdolność precyzyjnej akomodacji, powstały soczewki wieloogniskowe. Dostępne są również soczewki kosmetyczne, które, oprócz korekcji widzenia, umożliwiają podkreślenie posiadanego koloru oczu lub całkowitą jego zmianę.

Każdy z wymienionych typów soczewek kontaktowych jest dostępny w wersji przeznaczonej do wymiany z różną częstotliwością, od dziennej, poprzez tygodniową i miesięczną, aż do rocznej włącznie.

Niski udział w rynku soczewek torycznych i wieloogniskowych nie odpowiada odsetkowi osób cierpiących na wady wzroku wymagające stosowania takich soczewek. Dlatego można oczekiwać, że te dwa rodzaje soczewek mają największy potencjał do szybkiego wzrostu sprzedaży – potrzebny jest tylko odpowiedni postęp technologiczny i przekonanie pacjentów do noszenia soczewek kontaktowych zamiast okularów. Co zresztą już następuje, gdyż w ostatnich dwóch latach w obu segmentach pojawiło się wiele nowych produktów, a w połączeniu z intensywną działalnością producentów i optometrystów w kwestii ich dopasowania pacjentom, zaowocowało dwucyfrowym wzrostem sprzedaży soczewek torycznych i wieloogniskowych w 2016 roku.

Z punktu widzenia częstotliwości wymiany, we wspomnianym okresie najważniejsze były soczewki dwutygodniowe i miesięczne, których udział w wartości sprzedaży to ponad 71 proc. Soczewki dzienne z udziałem 27 proc. stanowiły drugą największą kategorię i wyróżniała je niemal 15 proc. dynamika wzrostu sprzedaży w stosunku do analogicznego okresu poprzedniego roku. W sprzedaży dostępne były również soczewki przeznaczone do wymiany co 3 miesiące lub rzadziej, ale stanowiły zaledwie 1 proc. wartości rynku.

Wysoka dynamika sprzedaży soczewek dziennych jest również efektem działań producentów i optometrystów promujących soczewki dzienne, jako rozwiązanie najwygodniejsze dla użytkownika ze względu na brak konieczności czyszczenia czy przechowywania soczewek, i zarazem, najzdrowsze dla jego oczu.

W pierwszych dziewięciu miesiącach ubiegłego roku średnia cena, którą użytkownicy płacili za soczewkę, wyniosła 5,51 zł i była o 3,5 proc. niższa niż rok wcześniej. Obserwowany spadek jest wynikiem rosnącej popularności soczewek dziennych, czyli najtańszej kategorii w przeliczeniu na pojedynczą soczewkę.

Warto zauważyć, iż powyższe dane odnoszą się do ceny soczewki, a nie do kosztu użytkowania, na który ma wpływ jeszcze liczba nowych soczewek potrzebnych na przykład w ciągu miesiąca, a ta dla dziennego trybu wymiany jest największa. Dlatego wymiar ekonomiczny decyzji użytkowników soczewek zdecydowanie lepiej niż cena, opisuje koszt miesięcznej korekcji dla obojga oczu. W tym ujęciu, soczewki dzienne, choć o najniższej cenie za sztukę, są najdroższym wyborem. Ich rosnący udział rynkowy paradoksalnie spowodował wzrost kosztu korekcji (+3,6 proc.), który w pierwszych trzech kwartałach ubiegłego roku wyniósł średnio 39 zł miesięcznie.

O badaniu

Powyższe analizy powstały w oparciu o dane pochodzące z prowadzonego od 25 lat przez GfK badania panelowego sklepów detalicznych, którego próbę stanowi około 6.500 sklepów różnej wielkości, usytuowanych w całej Polsce, zarówno tradycyjnych jak i internetowych, specjalizujących się w różnych branżach (AGD, RTV, IT, optyce, książkach, motoryzacji i innych) a także hipermarkety i hipermarkety budowlane. Na podstawie raportowanych danych, instytut GfK opracowuje analizy strukturalne – zagregowane dla całych kanałów dystrybucji i rynków.

Zimą rośnie liczba wypadków. Za upadek na nieodśnieżonym, oblodzonym chodniku, zranienie spadającym soplem czy zalanie mieszkania przez zalegający na dachu śnieg można się domagać odszkodowania – wskazuje Rafał Małek, dyrektor generalny Centrum Odszkodowań DRB. Jeśli dojdzie do wypadku z urazem ciała, oprócz pogotowia ratunkowego należy wezwać straż miejską, spisać dane świadków i zachować dokumentację medyczną.

– Zimą łatwo o wypadek. Zdarzają się poślizgnięcia na nieodśnieżonej, śliskiej nawierzchni lub zranienia spadającymi z dachów budynków soplami lodu – podkreśla w rozmowie z agencją Newseria Biznes Rafał Małek, dyrektor generalny Centrum Odszkodowań DRB.

Opady śniegu i mróz wiążą się ze wzrostem liczby wypadków. Winne temu są oblodzone i nieodśnieżone chodniki czy zalegający na dachach śnieg. Można się jednak starać o odszkodowanie z tytułu wypadku, należy tylko zadbać o odpowiednie potwierdzenie zdarzenia. Jeśli dojdzie do uszkodzenia ciała, samo wezwanie pogotowia ratunkowego może nie wystarczyć.

– Dla przykładu osoba, która złamała nogę, powinna wezwać pogotowie ratunkowe, żeby potwierdzić, że doszło do obrażeń ciała. Jeżeli są świadkowie, powinna zebrać dane osobowe w celu potwierdzenia wersji zdarzenia. Moja dobra rada jest też taka, by wezwać straż miejską albo policję, żeby również odpowiednie służby udokumentowały to zdarzenie – wymienia ekspert.

Do ubiegania się o odszkodowanie przyda się dokumentacja fotograficzna, która dokładnie zobrazuje miejsce zdarzenia. Dobrze jest również zachować dokumentację medyczną z procesu leczenia i rachunki dokumentujące poniesione koszty, które przydadzą się przy ubieganiu się o odszkodowanie. W związku z poniesionymi kosztami można się starać nie tylko o odszkodowanie, lecz także o zadośćuczynienie za doznaną krzywdę.

– Bardzo często zdarza się, że zimą na terenie osiedli mieszkaniowych, na dachach, znajdują się sople. To zarządca tej spółdzielni bądź właściciel budynku powinien doprowadzić do użyteczności dane miejsce tak, by te sople nie zraniły ludzi. Spadający sopel może spowodować bardzo poważny wypadek – zaznacza Małek.

Za szkody powstałe wskutek zaniedbań odpowiada właściciel bądź zarządca nieruchomości czy terenu. Wszelkie roszczenia należy kierować bezpośrednio do zarządcy miejsca wypadku lub jego ubezpieczyciela (jeśli ma wykupione ubezpieczenie OC). Jeśli do wypadku dojdzie na chodniku znajdującym się tuż przy posesji, odpowiedzialny będzie właściciel lub administrator posesji. Przy chodnikach będących otoczeniem drogi publicznej odpowiedzialność spada na zarządcę drogi publicznej.

Powstałe na skutek zimowych wypadków szkody to nie tylko obrażenia ciała.

– Często zdarza się, że zarządca bądź właściciel danego budynku lub domu nie dopełnia takich czynności jak odśnieżenie dachu. Wtedy może się zdarzyć, że dach przecieka i dochodzi do zalania mieszkań. Również z tego tytułu można dochodzić roszczeń odszkodowawczych – przypomina dyrektor generalny Centrum Odszkodowań DRB.

Można je uzyskać, zgłaszając się do firmy, w której mamy wykupione ubezpieczenie mieszkania. Ci, którzy polisy nie wykupili, mogą się starać o wypłatę odszkodowania z ubezpieczenia OC właściciela lub zarządcy budynku. Aby ubiegać się o odszkodowanie w takiej sytuacji, należy wykazać, że do zniszczenia mienia doszło na skutek nienależytego wykonywania obowiązków przez zarządcę. Zdarzenie powinno zostać niezwłocznie zgłoszone do zarządcy, należy też zadbać o odpowiednią dokumentację.

– Podobnie jak przy zranieniu soplem czy poślizgnięciu się na śliskiej nawierzchni, należy zgłosić takie zdarzenie do zarządcy danego budynku lub towarzystwa ubezpieczeniowego, o ile zarządca ma wykupioną polisę OC. Powinno się również wezwać osobę, która sporządzi kosztorys i wyceni wyrządzoną szkodę – mówi Rafał Małek.

W przypadku odmowy ubezpieczyciela można wybrać drogę sądową.

Pierwszy tydzień ubiegłego roku przyniósł 6 proc. spadek indeksów na parkiecie w Stanach Zjednoczonych i ponad 8 proc. tąpnięcie na emerging markets. Wówczas rynki znajdowały się jednak w trakcie kilkumiesięcznej tendencji zniżkowej, a wspomniane spadki stanowiły jedynie dość spektakularne jej zwieńczenie. Obecnie sytuacja jest zgoła odmienna. Indeksy od kilku miesięcy idą w górę, a pierwszy tydzień 2017 roku przynosi kontynuację tej tendencji. Na horyzoncie nie widać zagrożeń, które w najbliższym czasie mogłyby doprowadzić do gwałtownej zmiany tego stanu rzeczy. Mogą się one pojawić za kilka miesięcy. Do tego czasu najbardziej prawdopodobnym scenariuszem jest dalszy ruch indeksów w górę, który może zostać przerwany jedynie niezbyt groźną korektą.

Patrząc na giełdową mapę nietrudno zauważyć, że początek roku jest szczególnie udany dla rynków wschodzących. MSCI Emerging Markets zyskuje ponad 2,5 proc., wyprzedzając zarówno wskaźniki głównych giełd europejskich, jak i indeksy amerykańskie, zwyżkujące po 1-1,7 proc. Należy podkreślić, że dzieje się to tuż po drugiej podwyżce stóp procentowych przez Fed i w warunkach umacniającego się dolara, co świadczy o odporności emerging markets na niekorzystne dla nich okoliczności. Warto też zwrócić uwagę na fakt, że w pierwszych dniach roku WIG20 znajduje się w ścisłej czołówce najlepiej zachowujących się indeksów w Europie, ustępując jedynie nieznacznie wskaźnikowi giełdy węgierskiej. Patrząc na dokonania tego ostatniego w ciągu ostatnich dwóch lat, pozostaje się tylko z takiej korelacji cieszyć i trzymać kciuki, by utrzymała się jak najdłużej.

Rok 2016 niewątpliwie stał pod znakiem rozwoju wideo. Jednym z najbardziej widocznych trendów był znaczący przyrost dziennikarskich treści filmowych na internetowych portalach informacyjnych. Innym – dynamiczny wzrost znaczenia wideo na żądanie. Czego możemy spodziewać się w przyszłości?

„Przede wszystkim pojawią się nowe formaty wideo. Dzisiaj trudno powiedzieć, czy to internet zdominuje materiały telewizyjne i informacje w nim będą przekazywane w inny sposób, czytelniejszy dla internautów, czy też formaty telewizyjne zaczną dominować w internecie” – mówi w wywiadzie dla agencji informacyjnej infoWire.pl Paweł Nowacki, business development director z Delvein.pl.

Co ważne, nadawcy treści będą musieli działać dwutorowo. Konieczne będzie zaspokajanie potrzeb zarówno millenialsów, otwartych mocno między innymi na media społecznościowe, jak i starszych odbiorców, którzy coraz częściej odkrywają dla siebie internet i udostępniane w nim treści filmowe.

Warto zauważyć, że z roku na rok wzrasta liczba osób oglądających wideo na urządzeniach mobilnych. Według raportu Ericsson TV and Media 2016 obecnie odtwarzamy na nich treści filmowe średnio przez ponad 200 godzin rocznie więcej niż w roku 2012, w ciągu tygodnia na oglądanie wideo przeznaczamy zaś przeciętnie 25 godzin.

Jak stwierdza Justyna Wasinkiewicz, kierownik projektu wideo netPR.pl: „Treści wideo tworzone z myślą o odtwarzaniu na urządzeniach mobilnych przede wszystkim powinny być opatrzone napisami. Należy zwrócić uwagę, że treści te najczęściej odbieramy, przebywając w miejscach publicznych, np. stojąc w kolejce na poczcie albo będąc w komunikacji miejskiej. Nie możemy wtedy słuchać dźwięku. Dlatego napisy w tym momencie są kluczowe. Dzięki nim jesteśmy w stanie zrozumieć cały przekaz”.

Susze, ulewy, gradobicia, przymrozki – między innymi na te zjawiska przyrodnicze są narażone gospodarstwa rolne. Mimo tego jedynie ok. 33% ich właścicieli decyduje się na ubezpieczanie upraw. Dlaczego tak się dzieje i jakie inne produkty mogą pomóc rolnikom w zwiększeniu bezpieczeństwa ich działalności.

Co ważne, w Polsce ubezpieczenia upraw są dofinansowywane ze Skarbu Państwa. Dopłaty sięgają 65% składki do 1 ha upraw rolnych i 65% składki do 1 szt. zwierzęcia gospodarskiego. Czemu więc polscy rolnicy stosunkowo rzadko ubezpieczają swoje uprawy? Jedną z przyczyn jest… brak wiedzy o możliwości ubezpieczenia się i samych ubezpieczeniach. „Bardzo możliwe, że jeżeli będzie jeszcze większa promocja tego rozwiązania, to popyt wzrośnie” – mówi w wywiadzie dla agencji informacyjnej infoWire.pl Maciej Piskorski, dyrektor Departamentu Produktów Agro w Banku BGŻ BNP Paribas.

Dopłaty z budżetu państwa do składek producentów rolnych z tytułu zawarcia umów ubezpieczenia od wystąpienia następujących zdarzeń losowych:

dla produkcji roślinnej (tj. upraw – zbóż, kukurydzy, rzepaku, rzepiku, chmielu, tytoniu, warzyw gruntowych, drzew i krzewów owocowych, truskawek, ziemniaków, buraków cukrowych lub roślin strączkowych) od: huraganu, powodzi, deszczu nawalnego, gradu, pioruna, obsunięcia się ziemi, lawiny, suszy, ujemnych skutków przezimowania lub przymrozków wiosennych,

dla produkcji zwierzęcej (tj. bydła, koni, owiec, kóz, drobiu lub świń) od: huraganu, powodzi, deszczu nawalnego, gradu, pioruna, obsunięcia się ziemi, lawiny, uboju z konieczności.

W przypadku polskiego rolnictwa istotną rolę odgrywają także rozwiązania związane z eksportem produktów rolnych. Dzieje się tak dlatego, że wielu naszych rolników eksportuje bez udziału pośredników. Pojawia się wtedy niebezpieczeństwo zmian kursów walut. Na szczęście dla rolników na rynku są dostępne produkty bankowe, które pozwalają się przed tym ryzykiem uchronić. Coraz popularniejsze jest również zabezpieczanie się przed niekorzystnymi zmianami cen towarów. Na to rozwiązanie powinny decydować się przede wszystkim duże gospodarstwa rolne – więksi dostawcy produktów na rynek.

Ministerstwo Rozwoju pracuje nad zmianami w ustawach o PIT i CIT, które mają umożliwić przedsiębiorcom jednorazowe zaliczenie do kosztów uzyskania przychodów wydatków na zakup maszyn i urządzeń o wartości od 10 tys. do 100 tys. zł., z wyłączeniem samochodów osobowych. To dobry pomysł – komentuje Konfederacja Lewiatan.

– To jest dobra informacja i potrzebna zmiana. Od dawna wskazujemy, że obowiązujący od kilkunastu lat limit 3,5 tys. zł, do którego przedsiębiorca może zaliczyć wydatek bezpośrednio do kosztów, jest za niski i nie przystaje do realiów gospodarczych – ogranicza płynność finansową i potencjał inwestycyjny firm – mówi Przemysław Pruszyński, doradca podatkowy, sekretarz Rady Podatkowej Konfederacji Lewiatan.

Warunkiem skorzystania z preferencji będzie dokonanie w danym roku podatkowym zakupu lub zakupów na kwotę większą niż 10 tys. zł oraz że z odliczenia skorzystają wszystkie przedsiębiorstwa bez względu na ich wielkość. Sprawą do dyskusji pozostaje, wyłączenie możliwości jednorazowego zaliczenia do kosztów uzyskania przychodów wydatków pomiędzy 3,5 tys. a 10 tys. zł. Dlaczego gorzej traktowany miałby być przedsiębiorca kupujący urządzenie za 9,9 tys. zł od tego, który wyda 10,1 tys. zł?

– Cieszymy się, że preferencja skierowana będzie do wszystkich przedsiębiorców, tym bardziej, że mali podatnicy, o przychodach do 1,2 mln euro, już dzisiaj mogą skorzystać z jednorazowej amortyzacji do kwoty 50 tys. euro rocznie. Odliczenie to stanowi dla nich pomoc de minimis, której wysokość nie może przekroczyć w ciągu trzech lat 200 tys. euro – dodaje Przemysław Pruszyński.

Propozycja Ministerstwa Rozwoju nie ma stanowić pomocy de minimis, co na pewno wpłynie na jej atrakcyjność. Nie będzie generować dodatkowych obowiązków sprawozdawczych oraz pomniejszać przysługującego limitu pomocy.

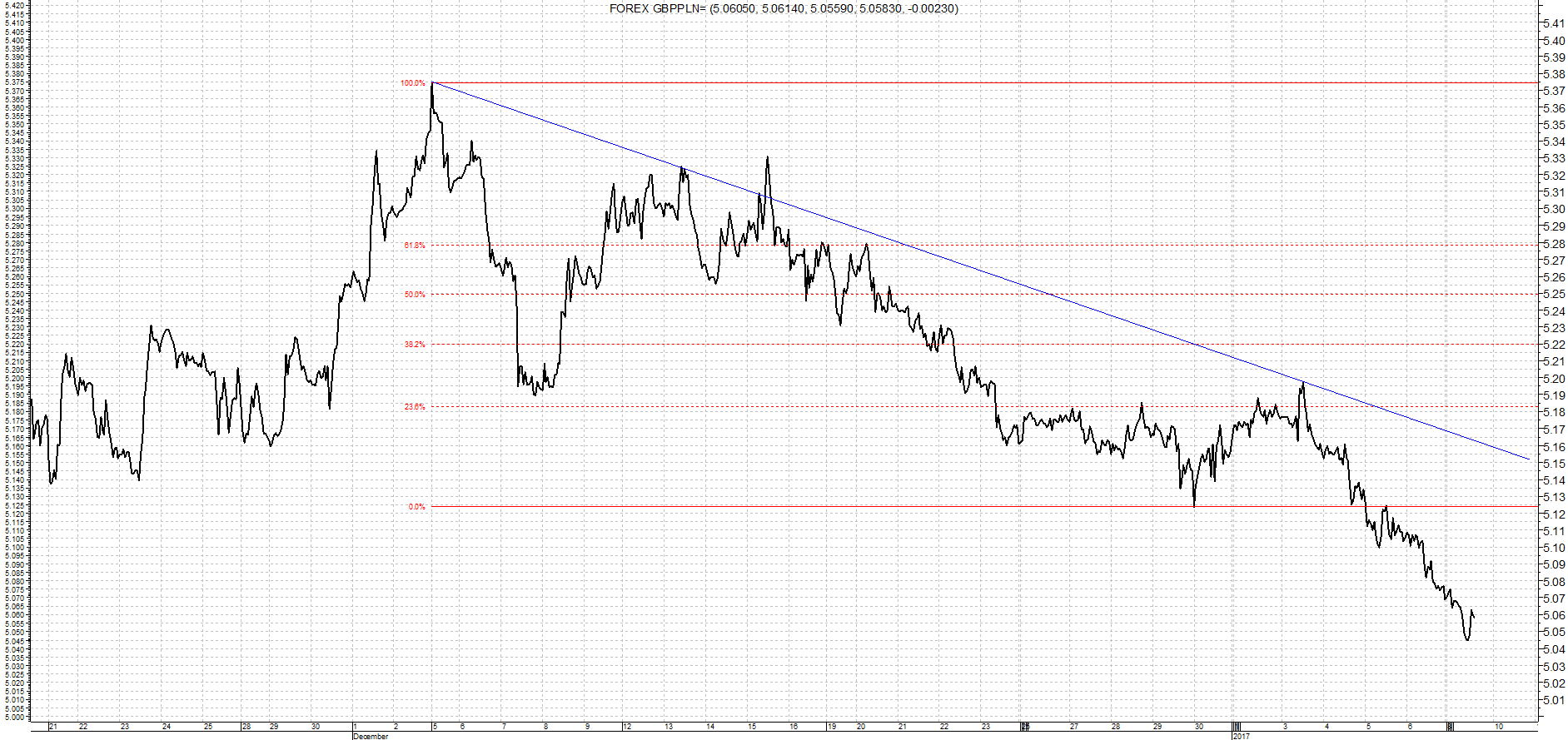

W poniedziałek kurs funta spadł poniżej 5,04 zł i był najniższy od 2 miesięcy. Wkrótce może on pokonać barierę 5 zł i pozostać poniżej niej na dłużej.

Z jednej strony umacniający się złoty, a z drugiej słabnący funt, spychają systematycznie kurs GBP/PLN w dół. Dziś para ta testowała poziom 5,0360 zł, wobec 5,08 zł na zamknięciu tygodnia i wobec 5,4059 zł na początku grudnia. Tak tani funt nie był od 2 miesięcy. Wszystko wskazuje na to, że wkrótce przekroczy on barierę 5 zł i na dłużej GBP/PLN będzie notowane z „czwórką z przodu”.

Słabość funta w relacji do złotego ma dwa wymiary. Z jednej strony jest to efekt ostatniego lepszego sentymentu do polskiej waluty, za czym owszem stoją utrzymujące się dobre nastroje na rynkach globalnych, ale przede wszystkim stoją czynniki lokalne. Głównie są to krajowe dane makroekonomiczne. Dane, które sugerują szybki wzrost inflacji w najbliższych 3-4 miesiącach. Nie jest wykluczone, że wzrośnie ona powyżej 2% R/R z poziomu 0,0% jeszcze w listopadzie, co jakkolwiek raczej nie okaże się tendencją trwałą, ale może wywołać dyskusję nt. wcześniejszych podwyżek stóp procentowych w Polsce (dotychczas RPP wskazywał, że te będą mieć miejsce dopiero na początku 2018 roku). Innym pozytywem jest zdecydowany wzrost indeksu PMI dla polskiego sektora przemysłowego, co daje nadzieje na odbicie inwestycji i potwierdza oczekiwania na szybszy wzrost gospodarczy w tym roku. Oba wspomniane raporty tworzą na tyle optymistyczny obraz sytuacji, że obecnie jedynym ryzykiem wydaje się być tylko zaplanowany na 13 stycznia przegląd ratingu Polski przez agencje Fitch i Moody’s. Jednak gdy ono się nie zmaterializuje, to wówczas złoty dostanie kolejnego kopa.

Innym argumentem stojącym obecnie za twierdzeniem, że notowania GBP/PLN w najbliższym czasie na dłużej zagoszczą poniżej 5 zł, jest nawrót obaw związanych z BREXIT-em. Premier Theresa May zasugerowała możliwość tzw. twardego BREXIT-u, czyli całkowitego rozdzielenia Wielkiej Brytanii od Unii Europejskiej. Z takim scenariuszem natomiast wiąże się dużo niepewności i w opinii większości uczestników rynku przyniesie on więcej szkody niż korzyści Wielkiej Brytanii. Stąd też wyprzedają oni funta. Temat BREXIT-u, który przecież na dobre zacznie się dopiero w marcu, gdy planowane jest uruchomienie tego procesu, będzie głównym wyznacznikiem notowań tamtejszej waluty w 2017 roku.

Sytuacja na wykresie GBP/PLN wskazuje, że pokonanie wsparcia na poziomie 5 zł, otworzy drogę w kierunku zeszłorocznych minimów (4,55 zł). W praktyce trudno jednak oczekiwać, że notowania zejdą poniżej 4,80 zł.

Dziś o godzinie 15:50 kurs GBP/PLN testował poziom 5,0480 zł. W tym tygodniu uwaga krajowych graczy będzie koncentrować się na wtorkowo-środowym posiedzeniu Rady Polityki Pieniężnej (RPP), piątkowej publikacji danych makroekonomicznych z Polski (inflacja, bilans płatniczy i podaż pieniądza) oraz wspomnianym wcześniej przeglądzie ratingów przez Fitch i Moody’s.

W długim terminie niezmiennie podstawowym ryzykiem dla złotego pozostaje fakt, że drogi dolar, rosnące rentowności obligacji i potencjalne powolne odchodzenie czołowych banków centralnych od ultra luźnej polityki monetarnej doprowadzi do masowej ucieczki inwestorów z rynków wschodzących, a w konsekwencji do kryzysu zadłużenia. Taki kryzys, który bezpośrednio nie dotyczyłby Polski, pośrednio bardzo mocno w nią by uderzył.

Decyzja w sprawie ratingu dla Polski w piątek blokuje dalsze umocnienie złotówki. Od rozstrzygnięcia na głównej parze walutowej świata zależą dalsze losy USD/PLN. Funt dalej słabnie po słowach premier May. Kanały spadkowe na EUR/PLN i CHF/PLN nadal aktualne, ale możliwy test górnych ograniczeń.

Tabela. Maksima i minima głównych walut w PLN. Zakres: 01.12-09.01.2017

Para walutowa

EUR/PLN

CHF/PLN

USD/PLN

GBP/PLN

Minimum

4,3550

4,0650

4,1020

5,0420

Maksimum

4,5040

4,1770

4,2735

5,3730

EUR/PLN

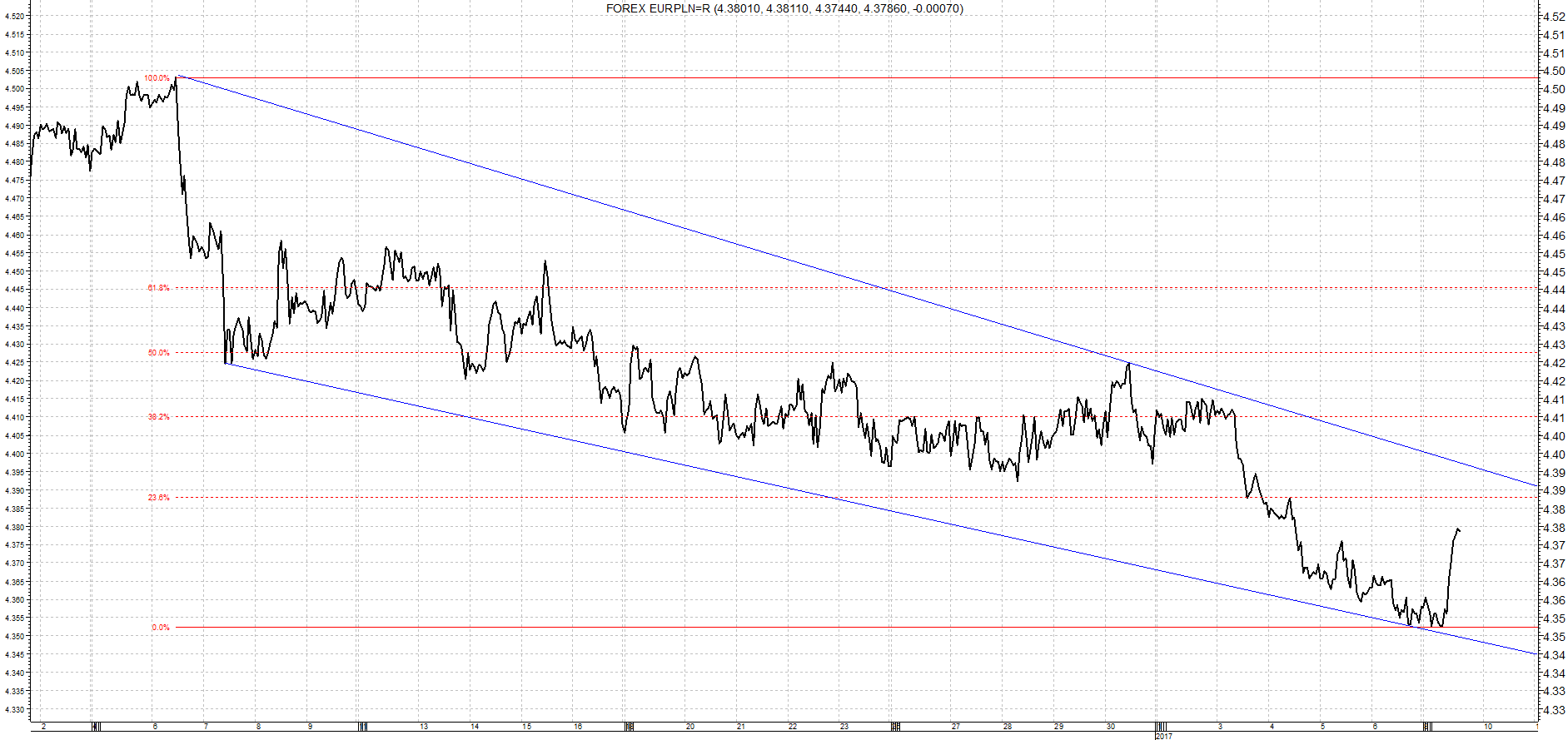

Końcówka roku jak i początek 2017 były bardzo udane dla polskiej waluty. Można nawet powiedzieć, że na wykresie utworzył się krótkoterminowy trend spadkowy. Póki co wygląda to na koniec tego ruchu. Po osiągnięciu minimum w okolicach 4,35 kurs dzisiaj odbija w górę o 2-3 grosze. Lepsza sytuacja na krajowej walucie była spowodowana wzrostem apetytu na ryzyko i poprawą sentymentu wokół rynków wschodzących. Do tego główna para walutowa świata obrała kierunek w górę co również było pozytywne. Dalszy ruch w dół na EUR/PLN jest raczej wątpliwy z prostego powodu w piątek mamy decyzje dwóch agencji ratingowych co do Polski. Inwestorzy bojąc się rewizji w dół wyprzedają polską walutę. Raczej z pomocą nie przyjdzie RPP, która będzie miała pierwsze posiedzenie w 2017 roku. Rada musi się ustosunkować do rosnącej inflacji. W grudniu było to tylko 0,8% ale w styczniu jest możliwy odczyt na poziomie powyżej 1,5%. Podczas środowej konferencji możliwa jest nawet informacja o podwyżkach stóp co by było zrozumiałe w obliczu wzrostu inflacji. A jeżeli cena ropy będzie tak rosnąć jak w ostatnich dniach to wzrost cen znacznie przyśpieszy. Ważnym oporem będą okolice 4,39 czyli górne ograniczenie trendu spadkowego.

CHF/PLN

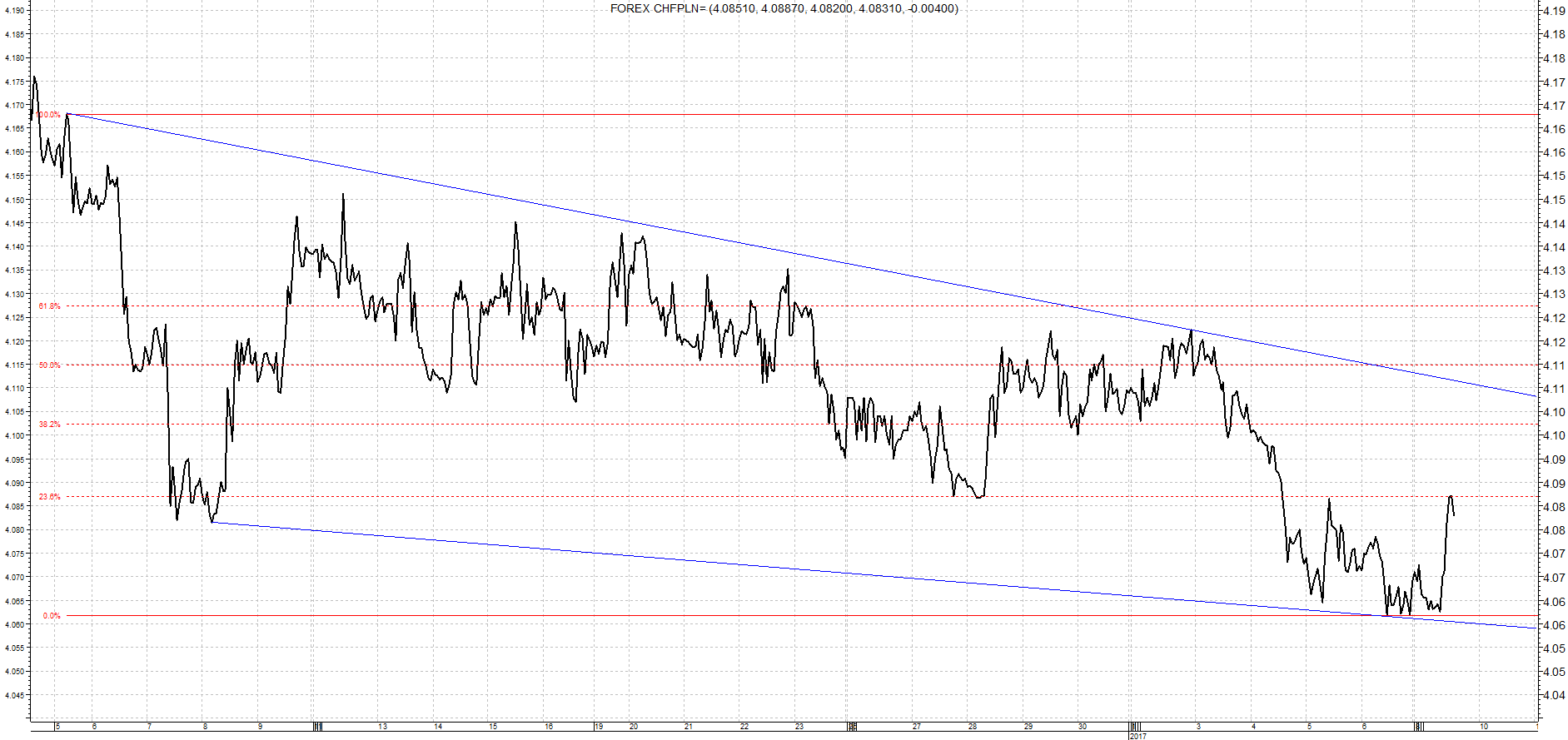

Bardzo podobna sytuacja ma miejsce na parze CHF/PLN. Pozytywny klimat wokół polskiej waluty dał zdecydowaną ulgę kredytobiorcom frankowym. Zejście poniżej 4,06 mogło cieszyć. Jednak jak i na parze EUR/PLN i tutaj ruch spadkowy dobiegł końca. Kurs dzisiaj wzrósł kilka groszy. Powód ten sam rewizja ratingów dla Polski zawsze budzi emocje. W Polsce sporo się dzieje, są spore obawy co do wzrostu więc obniżka ratingu nie jest wykluczona. Ważnym oporem będzie 4,11 czyli górne ograniczenie kanału spadkowego. Ważne, że korelacja kursu CHF/PLN nieco się rozjechała z kursem EUR/CHF. Relacja EUR do CHF notuje ostatnio spadki spadając nawet poziomu 1,07. CHF/PLN na szczęście na to nie reaguje bo notowali byśmy dużo wyższe poziomy.

USD/PLN

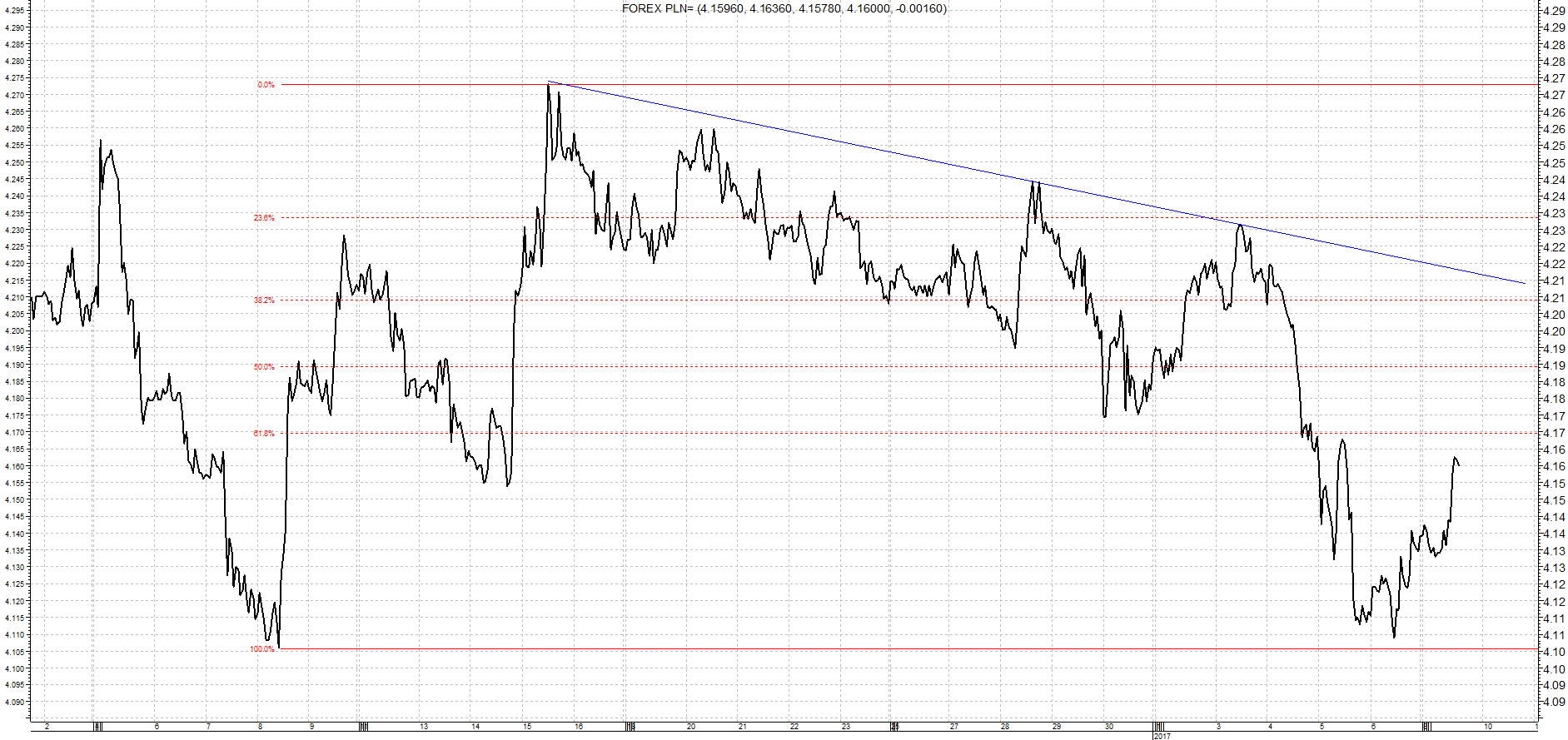

Dolar ostatnio nieco stracił na szerokim rynku. Nie może to dziwić bo balon został tak mocno napompowany, że na dłuższą metę nie mogło to wytrzymać. W efekcie na głównej parze walutowej świata mieliśmy korektę. Przebijając nawet 1,06. Teraz po dobrych danych z rynku pracy kurs nieco spadł w granice 1,0530. Cała sytuacja oczywiście widoczna jest na kursie USD/PLN. Nastąpił spadek nawet poniżej 4,11. Dzisiaj wraz ze słabnącą złotówką, kurs USD/PLN rośnie. I widzimy poziom 4,16. Trudno wyrokować co w następnych dniach. Rozstrzygnięcia na EUR/USD również nie widać, argumenty za dalszym umocnieniem dolara są słabe, a z drugiej strony łagodna polityka monetarna EBC nie sprzyja mocnemu euro. Wygląda więc na to, że kurs będzie się konsolidował w kolejnych dniach choćby do czasu pojawienia się pierwszych decyzji nowego prezydenta USA. Nie można też zapominać o rosnącej inflacji w strefie euro, która może przełożyć się na decyzje EBC o ograniczeniu skupu aktywów co by wzmocniło euro. Ale na ewentualne rozstrzygnięcie jeszcze za wcześnie. Oporem dla dalszych wzrostów będzie 4,21 czyli linia trendu spadkowego. Wsparcie stanowić będzie ostatnie minimum.

GBP/PLN