Decyzją akcjonariuszy Giełdy Papierów Wartościowych w Warszawie, dotychczasowa prezes GPW Małgorzata Zaleska została odwołana, a na jej stanowisko powołany został Rafał Antczak, dotychczas członek zarządu międzynarodowej firmy doradczej Deloitte Consulting.

Według Związku Przedsiębiorców i Pracodawców oraz Warsaw Enterprise Institute, decyzję o wyborze apolitycznego eksperta, od lat związanego z rynkiem finansowym, ocenić należy zdecydowanie pozytywnie.

– Mieliśmy przyjemność współpracować z panem Antczakiem przy opracowywaniu kilku publikacji. To doskonały fachowiec, dodatkowo niezwiązany z żadną opcją polityczną, czym pozytywnie odznacza się na tle niektórych ostatnich decyzji kadrowych w spółkach Skarbu Państwa. Jest to również ważne z punktu widzenia relacji z regulatorem, taka pozycja pozwala na partnerską współpracę – twierdzi prezes Warsaw Enterprise Institute, Tomasz Wróblewski.

Za powołaniem Rafała Antczaka opowiedzieli się inwestorzy dysponujący 30,6 mln głosów, podczas gdy przeciwko było 5,1 mln głosów.

– Wydaje się, że wybór ten jest generalnie aprobowany przez większość inwestorów, co jest bardzo ważne z punktu widzenia stabilności obrotu na rynku. Należy pamiętać, że podstawowym zadaniem GPW jest tego obrotu organizacja. Mając za sobą tak dużą większość głosów, będzie można sprawniej i pewniej realizować kolejne cele, a trzeba przyznać, że przed nowym prezesem stoi wiele wyzwań – mówi Marcin Nowacki, wiceprezes Związku Przedsiębiorców i Pracodawców.

Jakie są to wyzwania? Odpowiedzi na to pytanie udziela Mariusz Pawlak, główny ekonomista Związku:

– Przede wszystkim od kilku lat mamy do czynienia ze stagnacją na warszawskim pakiecie, brak nowych debiutów i regularny spadek obrotów. Głównie ze względu na wzrost globalnej awersji do ryzyka, jak i niepewności co do przyszłości OFE. Przed nowym Prezesem GPW największym wyzwaniem jest przekonanie inwestorów także globalnych, że polskie akcje reprezentują znaczącą część zdrowej gospodarki, a równocześnie przedsiębiorców, że giełda jest nadal najefektywniejszym sposobem pozyskania międzynarodowego finansowania i to zarówno przez emisję akcji jak i obligacji. Być może powrót do koncepcji, żeby warszawska giełda stała się centrum obrotu dla spółek z regionu Europy Środkowo-Wschodniej może być dobrym kierunkiem rozwoju. Na pewno nie można zapominać o rynku NewConnect, gdzie innowacyjne startup’y mogą pozyskiwać finansowanie jak i uzyskać szeroką rozpoznawalność. Nowego spojrzenia na pewno wymaga zaniedbany rynek obrotu towarami, czy instrumentami pochodnymi, gdzie potencjał rozwoju jest jeszcze znaczny. Warszawska giełda zasługuje na miano lidera w naszym regionie.

Uznając rynek kapitałowy za istotną część gospodarki i akceptując bardzo ważną rolę GPW w organizacji tego rynku, należy życzyć nowemu prezesowi powodzenia w zarządzaniu spółką i trudnych negocjacjach między inwestorami a regulatorem, oraz odwagi w realizowaniu ambitnych celów, które z pewnością sobie wyznaczy.

W bieżącej analizie przedstawię kilka powodów, przez które PLN może umocnić się na szerokim rynku. Analiza ta zostaje przedstawiona z dwutygodniowym opóźnieniem, osoby będące na ostatnim webinarze „Inwestor” mieli okazję się już z nią zapoznać.

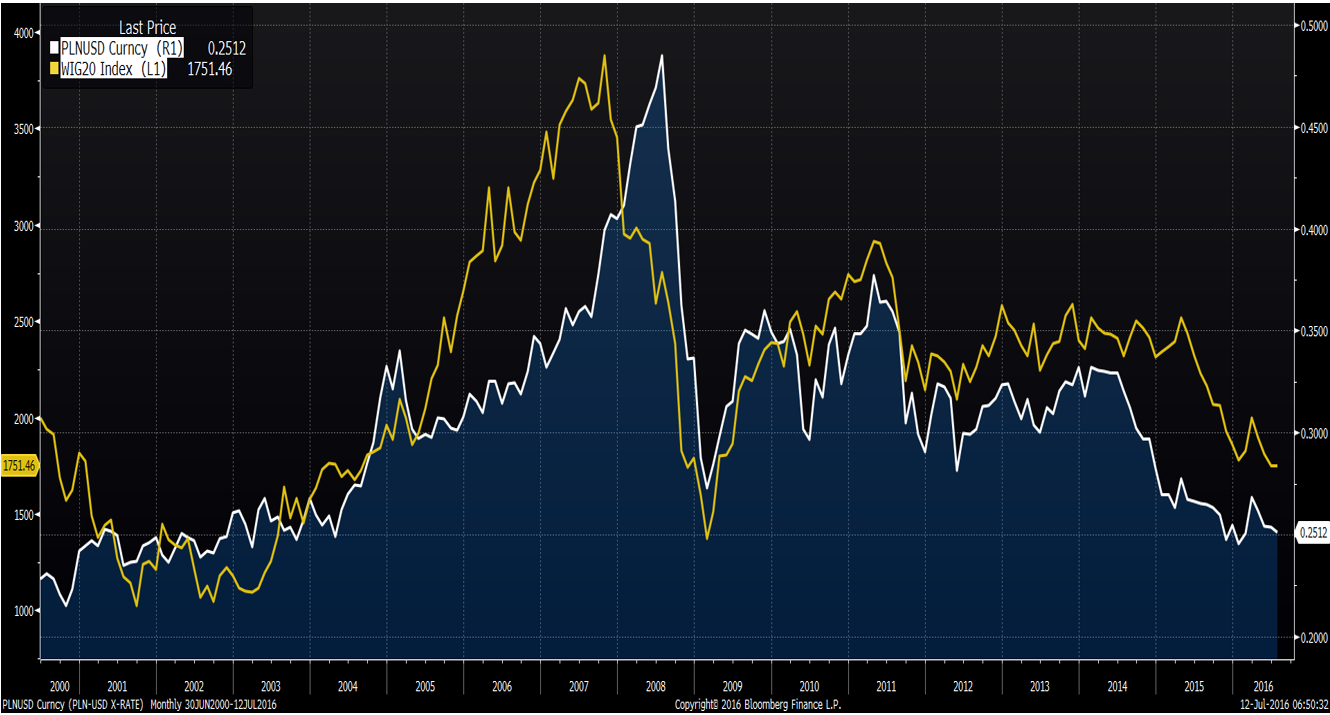

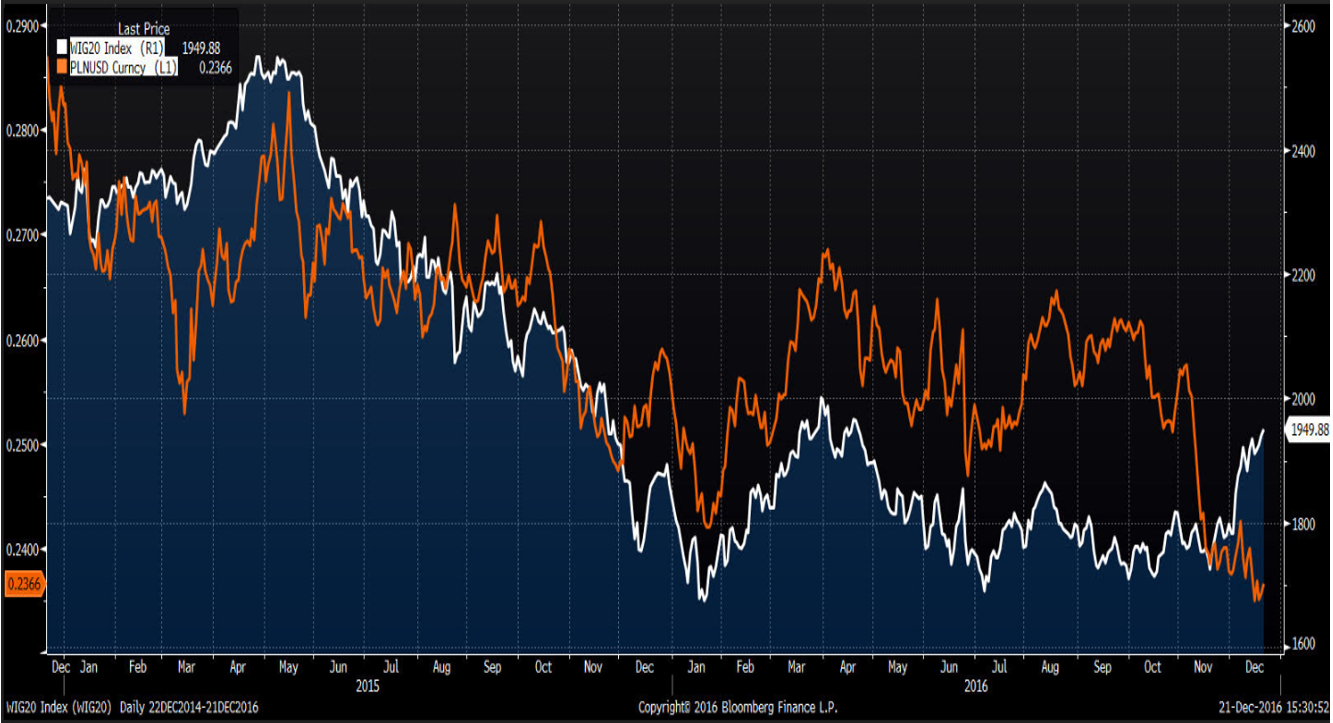

1. WIG 20 rośnie

WIG 20 jest skorelowany z PLN. Wystarczy popatrzeć tylko na dwa poniższe wykresy

<pŹródło: Bloomberg

<pŹródło: Bloomberg

Na pierwszym wykresie przedstawiono korelację indeksu WIG 20 z parą walutową PLN/USD. W długim terminie możemy bez problemu zauważyć korelację. Na drugim wykresie zobrazowano tą samą korelacją, aczkolwiek w krótszym terminie. Ostatni skok indeksu WIG 20 powinien doprowadzić do umocnienia PLN.

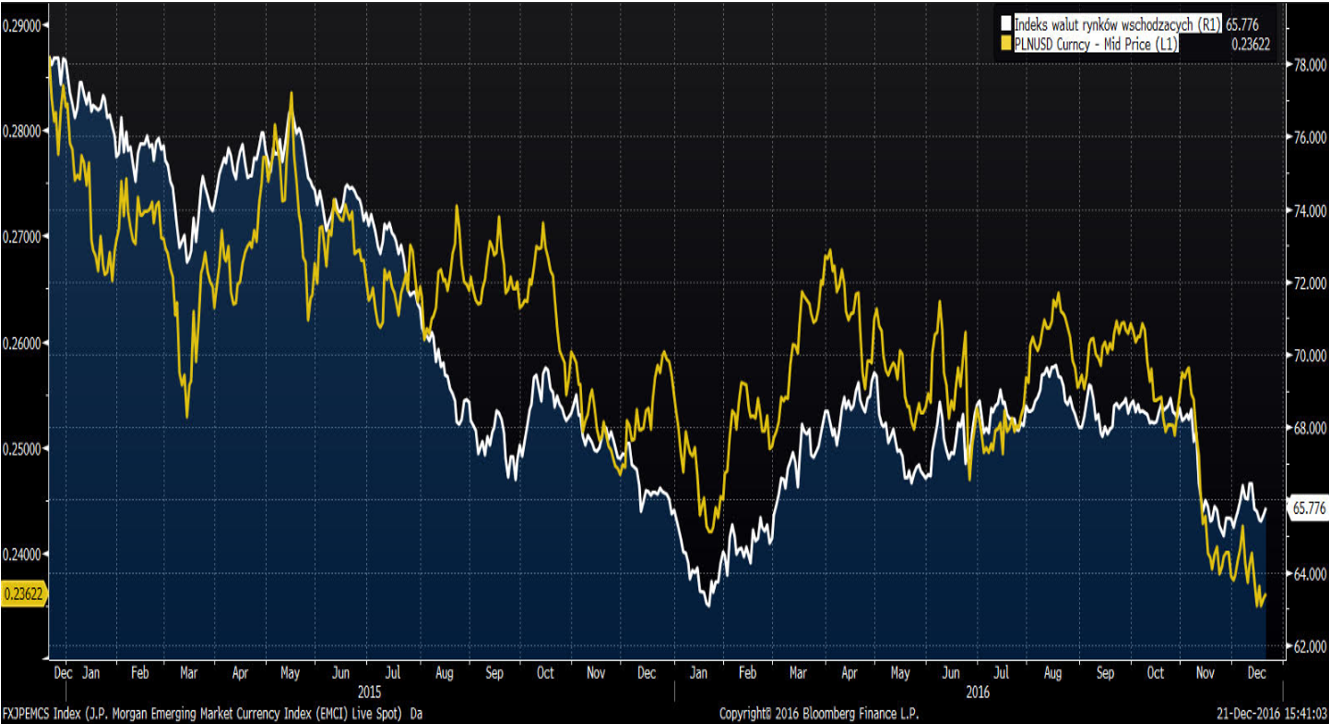

2. Indeks walut wschodzących

W ostatnim czasie indeks walut wschodzących zachowywał się o wiele lepiej niż rodzima waluta.

<pŹródło : Bloomberg

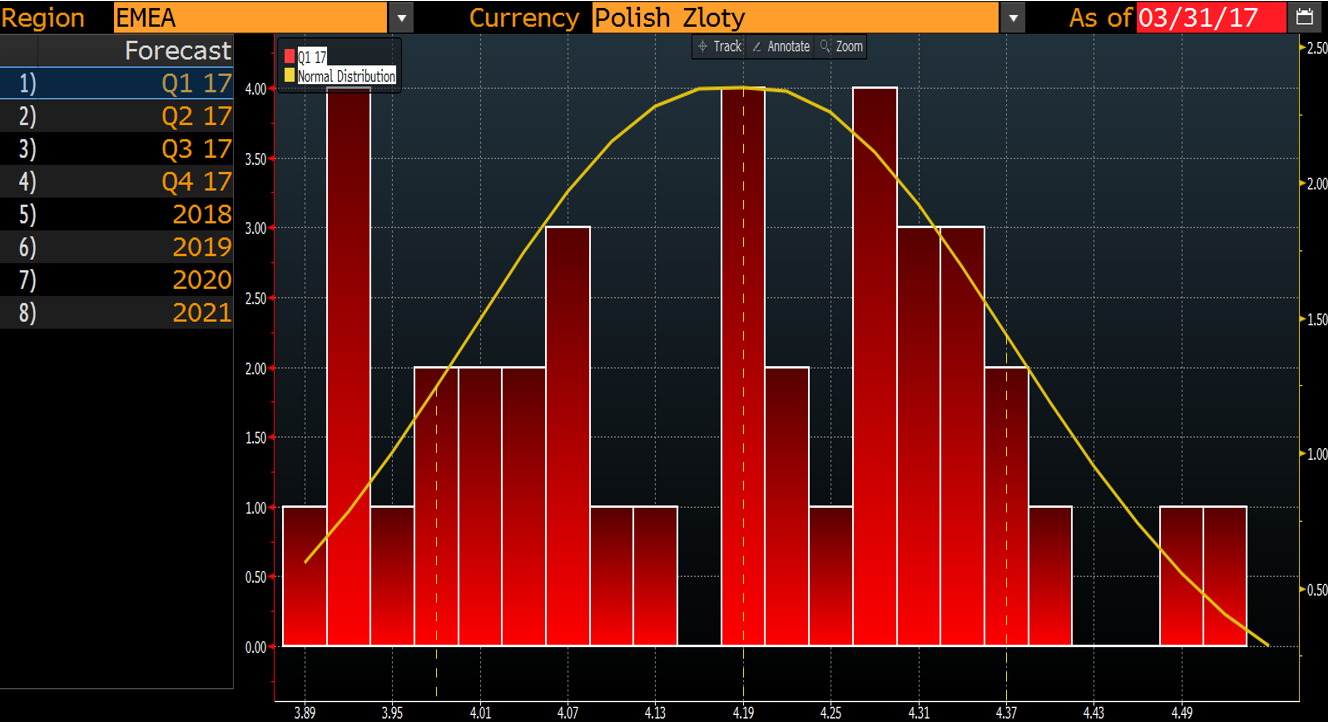

3. Prognozy analityków

<pŹródło: Bloomberg

Mediana prognoz analityków wskazuje, że para waluta USD/PLN na koniec Q1 2017 roku wynosie 4.19. W mojej opinii będzie to znacznie niższy poziom.

4. Rośnie FRA 6×9 dla PLN

<pŹródło: Bloomberg

Rośnie prawdopodobieństwo podwyżki stóp procentowych dla PLN.

Początek roku stoi pod znakiem wysokich cen ropy naftowej. – Ropa jest nawet o 100 proc. droższa i to nawet w ujęciu dolarowym niż na przełomie 2015 i 2016 roku – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. Rekordowe kontrakty spekulacyjne na ropie naftowej pokazują, że gracze są pozytywnie nastawieni do rynku. Czy czekają nas dalsze podwyżki? Więcej w materiale wideo.

Rafał Antczak został powołany przez Nadzwyczajne Walne Zgromadzenie GPW na stanowisko prezesa spółki

Decyzją Nadzwyczajnego Walnego Zgromadzenia ze składu Zarządu Giełdy została odwołana Małgorzata Zaleska

Nadzwyczajne Walne Zgromadzenie podjęło uchwałę w sprawie powołania Rafała Antczaka na stanowisko Prezesa Zarządu Giełdy Papierów Wartościowych w Warszawie S.A.

Decyzją Nadzwyczajnego Walnego Zgromadzenia ze składu Zarządu GPW została odwołana Małgorzata Zaleska.

Uchwała Nadzwyczajnego Walnego Zgromadzenia dotycząca powołania Rafała Antczaka oraz uchwała dotycząca odwołania Małgorzaty Zaleskiej wchodzą w życie w dniu doręczenia GPW decyzji Komisji Nadzoru Finansowego w sprawie wyrażenia zgody na zmiany w składzie Zarządu Giełdy.

Rafał Antczak

Członek Zarządu Deloitte Consulting od października 2008 r. do stycznia 2017 r. Ekonomista, menedżer z ponad 20-letnim doświadczeniem praktyki międzynarodowej i krajowej realizacji projektów dla rządów i instytucji centralnych, dużych firm prywatnych sektora realnego i finansowego. W latach 2006-2008 dyrektor zarządzający i główny ekonomista Grupy PZU – nadzorował m.in. inwestycje finansowe na rynku kapitałowym, restrukturyzację spółek ukraińskich, strategię firmy. W latach 1994-2006 ekonomista w Centrum Analiz Społeczno-Ekonomicznych CASE Fundacja Naukowa, uczestnik prac doradczych w programach międzynarodowych na Ukrainie, w Kazachstanie, Kirgizji, Mołdawii, Białorusi, Bośni i Hercegowinie. Pro bono członek Komisji Rewizyjnej Akademii Rozwoju Filantropii, ekspert Związku Dużych Rodzin 3+.

Inflacja w strefie euro wzrosła o 1,1 proc. w grudniu ubiegłego roku, co jest najmocniejszym odczytem od 2013 roku i powyżej średniej oczekiwań analityków na poziomie 1 proc. Pomimo iż wzrost inflacji był wywołany głównie przez rosnące ceny ropy naftowej, to ewentualny dalszy jej wzrost mógłby rozpocząć debatę w Europejskim Banku Centralnym na temat szybszego niż ktokolwiek się spodziewa wygaszania ultraluźnej polityki monetarnej. Również odczyt indeksu usługowego PMI w grudniu był najlepszy od 67 miesięcy, pomimo iż część wzrostu należy zawdzięczać taniejącemu euro.

Wczoraj indeks dolara zaliczył 14-letni szczyt na poziomie 103.82 w reakcji na wyraźny wzrost amerykańskiego indeksu ISM dla przemysłu do 2-letniego maksimum na poziomie 54,7 punktów. Po zakończeniu sesji europejskiej dolar zaczął oddawać zyski. To ciekawe zjawisko, ponieważ bardzo dobre dane z ISM nie przyczyniły się do trwałego zejścia poniżej poziomu 1.0350 na parze EURUSD. Obecnie widać dynamiczne odbicie ponad poziom 1.0400, dzięki wzrostowi inflacji w strefie euro. Impuls, który może rozbudzić inwestorów na dolarze prawdopodobnie pojawi się już w piątek w postaci mocnych danych z amerykańskiego rynku pracy za grudzień. Na rynku widać również spore osłabienie jena japońskiego, który jest uważany za walutę „safe-haven”, co można interpretować sporym apetytem inwestorów na bardziej ryzykowne aktywa. Para USDJPY handluje obecnie w pobliżu poziomu 117,50, nieco ponad 1 jen poniżej grudniowych szczytów.

Polski złoty również zyskuje dziś na pozytywnych nastrojach do rynków wschodzących oraz dzięki dobremu odczytowi przemysłowego indeksu PMI. Indeks ten w grudniu wzrósł do poziomu 54,3 punktów, a wzrost był zasługą wszystkich trzech składowych, czyli nowej produkcji, zamówień oraz zatrudnienia. Para EURPLN traci obecnie 0,3 proc. handlując w pobliżu poziomu 4,37, para USDPLN traci 0,5 proc. handlując w pobliżu poziomu 4,19, a para CHFPLN traci obecnie 0,4 proc. handlując w pobliżu poziomu 4,09. Powrót apetytu na ryzyko na globalne rynki sprzyja też innym walutom „emerging markets”. Największymi beneficjentami są południowoafrykański rand i brazylijski real, które rosną dziś odpowiednio 1,5 proc. i 1 proc. do dolara.

O 20:00 poznamy dziś protokół z grudniowego posiedzenia FOMC, podczas którego zadecydowano o podwyżce stóp procentowych. Inwestorzy będą oczekiwali na sygnały potwierdzające przekonanie o silnej ścieżce wzrostu amerykańskiej gospodarki wśród członków FED-u. Przypomnijmy, iż na grudniowym posiedzeniu wzrosły ich prognozy odnośnie liczby podwyżek stóp procentowych w 2017 roku z dwóch do trzech. Były gubernator Rezerwowego Banku Indii, Raghuram Rajan uważa, iż podwyżki amerykańskich stóp zredukują presję wśród innych banków centralnych na kontynuowanie luźnej polityki pieniężnej. Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

Najwyższy wzrost cen w 2017 roku w porównaniu do 2016 roku może wystąpić w przypadku olejów i tłuszczów oraz cukru i słodyczy. Analitycy Banku BGŻ BNP Paribas szacują, że przeciętnie za te produkty Polacy będą płacić o ok. 4-6 proc. więcej, w tym za cukier o 10 proc., a masło nawet 15 proc. więcej.

Analitycy podkreślają, że prognozowanie cen żywności jest zawsze obarczone dużą niepewnością, ponieważ zależy od wielu trudnych do przewidzenia czynników jak pogoda, kursy walut czy ceny ropy naftowej.

– Na podstawie dostępnych obecnie informacji, przy założeniu normalnej pogody i braku poważnych zawirowań na rynkach walutowych i surowcowych należy spodziewać się, że w całym 2017 roku przeciętnie za żywność i napoje bezalkoholowe w detalu polscy konsumenci zapłacą o około 1,5-2,0 proc. więcej niż w ubiegłym roku – powiedział Michał Koleśnikow, dyrektor Departamentu Analiz Ekonomicznych, Sektorowych i Rynków Rolnych w Banku BGŻ BNP Paribas. – Oznacza to przyspieszenie wzrostów wobec 2016 roku, ale wciąż pozostawałby to umiarkowany wzrost cen w porównaniu do średniej wieloletniej – dodał Michał Koleśnikow.

Wyraźnie obniżona produkcja rzepaku na rynku polskim, unijnym i światowym wpłynęła na podwyżki jego cen i mniejszy przerób, co przekłada się na ceny olejów. Z kolei światowe i krajowe ceny masła w 2016 roku bardzo wyraźnie wzrosły i prawdopodobnie ukształtują się na zbliżonym poziomie w 2017 roku.

Globalny deficyt produkcji cukru wobec zużycia w sezonach 2015/16 oraz 2016/17 sprawia, że ceny mogą dalej wzrastać. W rezultacie w handlu detalicznym w Polsce w listopadzie cena cukru była aż o 30 proc. wyższa niż rok wcześniej. Nadchodzący sezon 2017/18 zapowiada się już znacznie lepiej. Pierwsze szacunki wskazują, że może być nadwyżkowy, na co wpływ będzie miało m.in. zniesienie kwotowania produkcji w Unii Europejskiej. To sprawia, że powoli słabnie presja na wzrosty cen, a w drugiej połowie roku będą one prawdopodobnie spadać.

Droższe mogą być również artykuły mleczarskie. Spadek produkcji mleka u największych eksporterów oraz wzrost światowego popytu spowodowały w drugiej połowie 2016 roku znaczące wzrosty cen artykułów mleczarskich na rynkach światowych. Ten podwyższony poziom cen powinien utrzymać się również przez większość 2017 roku To może spowodować, że w Polsce, po dwóch latach sporych spadków, w 2017 roku przeciętne ceny w kategorii artykułów mleczarskich wzrosną o 3,5-5,0 proc., przy czym w największym stopniu podrożeją sery dojrzewające.

Analitycy Banku BGŻ BNP Paribas spodziewają się dalszych wzrostów cen wieprzowiny, która drożała już w 2016 roku. W tym roku jej ceny mogą być jeszcze o około 3-5 proc. wyższe. Będzie to skutek dużego eksportu wieprzowiny z UE do Chin oraz innych krajów azjatyckich w warunkach stosunkowo stabilnej unijnej produkcji.

W 2017 roku Polacy więcej zapłacą również za wędliny, wołowinę, jaja, ryby, owoce oraz napoje bezalkoholowe, choć obecnie wzrosty ich cen prognozowane są na mniej niż 3 proc.

Ceny detaliczne pieczywa i produktów zbożowych oraz mięsa drobiowego powinny utrzymać się na poziomach zbliżonych do tych z 2016 roku. Wysoka podaż ziarna na rynku globalnym wywiera presję na ceny skupu zbóż. W II połowie 2016 roku zboża konsumpcyjne były o kilka procent tańsze niż rok wcześniej, w rezultacie niższe były też ceny hurtowe mąki. Obecnie nie widać czynników, które w pierwszej połowie 2017 roku. sprzyjałyby wyraźniejszym wzrostom cen surowców zbożowych. W przypadku mięsa drobiowego dużym czynnikiem niepewności pozostaje sytuacja związana z występowaniem grypy ptaków w kilkunastu krajach europejskich. Z jeden strony jest to czynnik obniżający ceny, gdyż powoduje zamknięcie niektórych rynków pozaunijnych na import z UE, a z drugiej strony możliwe ograniczenia w produkcji oraz i tak już niski poziom cen w 2016 roku są czynnikami przeciwdziałającymi spadkom.

Z kolei powody do zadowolenia powinni mieć konsumenci warzyw. Ich ceny, w odróżnieniu od pozostałych kategorii żywności, powinny w 2017 roku być przeciętnie niższe niż w 2016 roku. Jest to przede wszystkim efekt bardzo wysokich zbiorów latem i na jesieni 2016 roku, co powoduje, że przynajmniej w pierwszej połowie 2017 roku ceny powinny być niskie.

W 2016 roku podwyżki cen żywności nie były zbyt dotkliwe dla budżetów Polaków. Średnio w ubiegłym roku w sklepach za żywność i napoje bezalkoholowe Polacy płacili o 0,8 proc. więcej niż w 2015 roku. Wprawdzie oznacza to pierwszy rok wzrostów cen po dwóch latach spadków, jednak wciąż jest to wzrost stosunkowo niewielki – wyraźnie mniejszy niż w latach 2010-2013, kiedy za żywność co roku polscy konsumenci płacili przeciętnie o 3,6 proc. więcej.

Tego trendu można było oczekiwać, po odbiciu wśród światowych gospodarek, teraz widać poprawę sytuacji na giełdach. – Zyskiwać mogą spółki związane z inwestycjami jak również te z sektora handlu detalicznego – mówi w rozmowie z MarketNews24 Jakub Stasik z XTB. Okazuje się, że pierwsze półrocze dla naszego parkietu może być całkiem pomyślne. Więcej w materiale wideo.

Inwestorzy aż cztery lata musieli czekać, by grudzień przyniósł zwyżkę na rynku największych spółek. Do tego była ona największa od 2003 r. Dla średnich firm ostatni miesiąc 2016 r. nie był tak zyskowny, ale cały rok kończy się 18 proc. wzrostem, najwyższym od trzech lat. Choć w najbliższych dwunastu miesiącach emocji nie zabraknie, jest szansa na to, by także finał 2017 r. stał się okazją do liczenia zysków.

Przekraczająca 8 proc. grudniowa zwyżka zapewniła indeksowi naszych największych spółek trzecie miejsce wśród światowych giełd, tuż za wskaźnikami w Mediolanie i Moskwie. Tym razem inwestorzy nie ulegli nienajlepszej atmosferze wokół rynków wschodzących, ani nie przejęli się zaledwie niespełna 2-3 proc. wzrostem indeksów w Nowym Jorku i trwającą od dwóch tygodni spadkową korektą S&P500 i Dow Jones’a. Pomagały za to zwyżki we Frankfurcie. Co ważniejsze, grudniowe ożywienie można traktować nie jako jednorazowe odreagowanie, lecz kontynuację zwyżki zapoczątkowanej w październiku, a ta konsekwencja byków daje podstawy by sądzić, że mamy do czynienia z bardziej trwałą tendencją. O jej wzmocnieniu będzie można mówić w przypadku pokonania przez WIG20 poziomu 2000 punktów, do czego brakuje już bardzo niewiele.

Jeszcze bardziej pozytywny obraz prezentuje indeks szerokiego rynku. Choć grudniowa zwyżka, sięgająca nieco ponad 6 proc. była skromniejsza niż w przypadku blue chips, wystarczyła do osiągnięcia poziomu najwyższego od września 2015 r. Okolice 52 tys. punktów to opór nie tylko psychologiczny, więc kontynuacja ruchu w górę może stać się silnym impulsem, skłaniającym do kupna akcji. Istotne jest także to, że zarówno w przypadku WIG20, jak i WIG, jest trochę miejsca na bezpieczną korektę spadkową, którą wielu inwestorów może potraktować jako dogodną sposobność do uzupełnienia portfela. Pewną wskazówkę może w tym względzie stanowić zachowanie indeksu średnich firm, który mając za sobą 18 proc. wzrost od początku roku, w połowie grudnia uległ jedynie symbolicznemu spadkowi, szybko powracając do głównej tendencji.

W przypadku indeksu największych firm na dynamikę zwyżki mogą hamująco wpływać rosnące wskaźniki wyceny, które jednak wciąż odległe są od poziomu sygnalizującego przewartościowanie. W przypadku WIG i mWIG40 do takiego stanu jest jeszcze bardzo daleko. Niemniej jednak w przypadku wielu firm sporo zależeć będzie od wyników finansowych za czwarty kwartał i cały rok. Ewentualne rozczarowania mogą skutkować przeceną, ale w średnim horyzoncie obaw związanych z kondycją spółek i gospodarki raczej nie ma. Wszystko wskazuje na to, że w drugiej połowie roku dynamika PKB powróci w okolice 3 proc., wraz z przełamywaniem inwestycyjnego zastoju. Wiele zależeć będzie jednak także od sytuacji na świecie. Czynników ryzyka w naszym otoczeniu nie brakuje, ale raczej nie powinny się one zmaterializować w pierwszej połowie 2016 r., a im później się one pojawią, tym lepiej, ze względu na wspomniane inwestycyjne wspomaganie. Prognozy dla strefy euro oraz Niemiec zakładają spowolnienie tempa wzrostu, jednak na razie wskaźniki wyprzedzające sygnalizują co innego. Z punktu widzenia postrzegania rynków wschodzących, a więc i warszawskiego parkietu, kluczowe mogą okazać się decyzje Fed. Realizacja zapowiedzi dotyczących trzech podwyżek stóp procentowych mogłaby zaszkodzić rynkom akcji i obligacji, ale realizacja takiego scenariusza nie jest przesądzona. Sporo zależeć będzie od działań podjętych przez Donalda Trumpa, po objęciu przez niego stanowiska. Ponadto, ewentualne efekty zapowiadanych przez niego zmian pojawią się dopiero za jakiś czas, a jak na razie amerykańska gospodarka nie jest aż tak rozpędzona, by konieczne było jej studzenie wyższymi stopami.

Wracając do perspektyw spółek, można dostrzec szereg czynników pozytywnych, sprzyjających poprawie ich wyników. Osłabienie złotego, z którym prawdopodobnie będziemy mieli do czynienia w ciągu kolejnych miesięcy, korzystnie wpłynie na kondycję eksporterów. Powrót inflacji także dla wielu firm nie będzie stanowił powodów do zmartwienia, zaś powoli przybliżający się moment, w którym Rada Polityki Pieniężnej zacznie zastanawiać się nad podwyżką stóp procentowych, stawia w lepszej sytuacji przedstawicieli sektora bankowego. Dla części banków pewnym zagrożeniem może okazać się realizacja ustawy antyspreadowej, ale jego skala będzie uzależniona wprost od faktycznych kwot, przeznaczonych do zwrotu. Dotychczasowe szacunki wskazują na spore rozpiętości, a więc możliwe jest zaskoczenie zarówno pozytywne, jak i negatywne. Można też sądzić, że skończył się definitywnie czas przeceny akcji spółek energetycznych. W grudniu widać było wyraźne zwyżki zarówno w przypadku walorów części dużych banków, jak i przedstawicieli energetyki, ale patrząc z perspektywy ostatnich dwunastu miesięcy, miejsca na wzrost notowań jest jeszcze sporo. Wsparciem dla WIG20 powinna też być sytuacja na rynku surowcowym. Nawet jeśli ceny ropy naftowej i miedzi nie będą rosły w takim tempie, jak w ostatnich miesiącach ubiegłego roku, nie ma przesłanek, by spodziewać się w ich przypadku głębszej przeceny.

Polska jest liderem rynku BSS w skali europejskiej, a sektor ten rozwija się nad Wisłą niezwykle dynamicznie. 31 stycznia 2017 do Polski zawitają m.in. liderzy branży z USA, Wielkiej Brytanii, Irlandii, Niemiec, Ukrainy, Rumunii, Litwy. Tegoroczna, czwarta już edycja Gali Outsourcing Stars zostanie rozszerzona o poprzedzającą ją część konferencyjną. W trakcie The BSS Forum w Lublinie omówione zostaną bieżące trendy, wyzwania oraz szanse stojące przed firmami świadczącymi usługi dla biznesu.

Przewaga konkurencyjna Polski na rynku nowoczesnych usług dla biznesu opiera się między innymi na dostępności dużej liczby potencjalnych lokalizacji dla inwestycji BSS. Centra outsourcingowe prowadzą działalność w aż 27 miastach na terenie całego kraju. Wyraźnym trendem jest coraz większe znaczenie lokalizacji regionalnych, przyciągających inwestorów ofertą szytą na miarę ich potrzeb. Tegoroczna edycja Outsourcing Stars, najważniejszego podsumowania branży BSS w Polsce, odbędzie się w Lublinie, będącym jedną ze wschodzących gwiazd sektora BSS. W bieżącym roku miasto obchodzi swoje 700 lecie, a wydarzenie będzie biznesową inauguracją tego jubileuszu. Galę Outsourcing Stars 2016 poprzedzi The BSS Forum – konferencja z udziałem międzynarodowych ekspertów.

The BSS Forum odbędzie się pod hasłem „We know how”. Głos zabiorą eksperci z firm analizujących rynek usług outsourcingowych, a także reprezentanci władz miast oraz najważniejszych międzynarodowych organizacji branżowych: IAOP, Global Sourcing Association, ASPIRE, Deutscher Outsourcing Verband, Lviv IT Cluster. Jest to doskonała okazja nie tylko do pogłębiania wiedzy na temat rynku i najnowszych trendów biznesowych, ale także wiele godzin networkingu z udziałem najważniejszych osobistości świata outsourcingu – mówi Wiktor Doktór, Prezes Fundacji Pro Progressio.

W trakcie wieczornej części wydarzenia – Gali Outsourcing Stars 2016 już po raz czwarty przyznane zostaną nagrody dla najprężniej rozwijających się firm oraz instytucji związanych z sektorem. Uczestnicy konkursu mogli zgłaszać swoje organizacje w 12 kategoriach. Wśród ocenianych kryteriów znajdują się między innymi wzrost zatrudnienia oraz nowych kontraktów. Outsourcing Stars to jedyne niekomercyjne nagrody branży outsourcingu w Polsce. Wśród zeszłorocznych laureatów znaleźli się: OEX Archidoc, Capita, Transcom, ALD Automotiv, Skanska, Grupa Progres, Leasing Team Group, Sii, Extor, Poznań, Sales Group, JLL.

Organizatorem The BSS Forum i Gali Outsourcing Stars 2016 jest Pro Progressio, Fundacja zajmująca się rozwojem sektora nowoczesnych usług dla biznesu w Polsce, uznana przez Polską Agencję Informacji i Inwestycji Zagranicznych za najlepszą organizację otoczenia biznesu w roku 2016.

Trzy poprzednie edycje Gali Outsourcing Stars zgromadziły łącznie blisko tysiąc znamienitych gości: przedstawicieli Ministerstw, Prezydentów polskich miast, Prezesów Izb, Agencji i innych instytucji otoczenia biznesu, Prezesów i Dyrektorów Zarządzających wielu polskich i zagranicznych przedsiębiorstw.

Rejestracja uczestników wydarzenia odbywa się na stronie: https://www.bssforum.com/

Wczorajszy indeks ISM spowodował duży optymizm na pierwszej w tym roku sesji w USA. Czesi mogą pochwalić się nadwyżką budżetową za 2016 rok. Ministerstwo Finansów walczy o obniżenie rentowności polskich obligacji.

Dobre dane z USA

Wczoraj inwestorów pozytywnie zaskoczyły indeksy koniunktury z USA. O ile indeks PMI został skorygowany w górę o 0,2 pkt, o tyle indeks ISM okazał się wyższy od oczekiwań aż o 1,1 pkt. Reakcja rynków była entuzjastyczna. Gwałtowne umacnianie się dolara doprowadziło go do poziomu 1,034 czyli najniższego od pierwszej połowy poprzedniej dekady. Wraz z tym istotne zmiany widać było na kontraktach na stopę procentową. Szansa na pozostanie stóp procentowych na niezmienionym poziomie w czerwcu spadła z 36,2% na 30,8%. Wzrosły również indeksy akcji oraz złoto. Spadki dotknęły z kolei ropy naftowej, której cena spadła od momentu publikacji do zamknięcia o ponad 2,5 dolara. Należy zwrócić uwagę, że była to pierwsza sesja w tym roku z udziałem amerykanów stąd zmiany te mogły być trochę silniejsze.

Nadwyżka w Czechach

Czeski budżet w 2016 roku niespodziewanie nie zamknął się deficytem. Zamiast spodziewanego deficytu na niemal 70 miliardów koron (niemal 3 miliardy USD) budżet zamknął się w 60 miliardach nadwyżki (około 2,5 miliarda USD). Powodem tej jakże korzystnej sytuacji były zdecydowanie większe od oczekiwań wpływy budżetowe. Jak zauważają złośliwi nie jest to dobra sytuacja, po prostu państwo za dużo pieniędzy zabrało obywatelom. Czeska gospodarka wcale nie rośnie w oszałamiającym tempie. W tym roku według oczekiwań ma to być wzrost o około 2,4%. Nadwyżka najprawdopodobniej zostanie przekazana do budżetu na 2017 rok.

Walka o rentowność polskich papierów

Jednym z powodów dla których Czesi zanotowali nadwyżkę budżetową był spadający koszt obsługi długu. Nie można tego powiedzieć o Polsce, gdzie rentowność naszych obligacji w ubiegłym roku wzrosła o 0,75%. W rezultacie rosły koszty naszego zadłużania się. Nic dziwnego, że Ministerstwo Finansów planuje zmiany w strukturze obligacji wypuszczanych na rynek. Ma to na celu zwiększyć płynność we wszystkich dostępnych seriach. Dodatkowo w styczniu MF chce zaoferować inwestorom bony zapadające w sierpniu. Powodem tej decyzji są spodziewane w lipcu zyski z NBP.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

20:00 – USA – protokół z posiedzenia FOMC.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

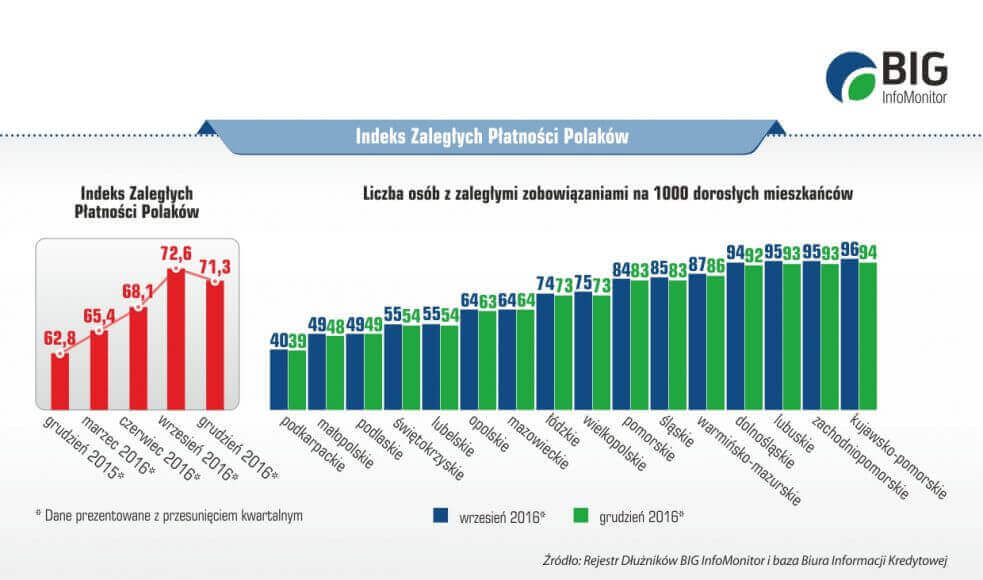

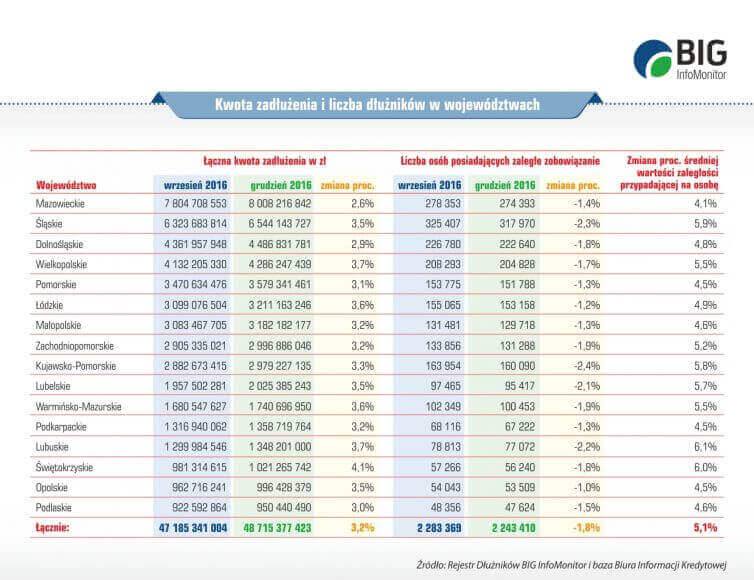

Dane z bazy Rejestru Dłużników Biura Informacji Gospodarczej InfoMonitor oraz Biura Informacji Kredytowej, na temat osób fizycznych niepłacących w terminie swoich zobowiązań, po raz pierwszy od pięciu kwartałów przyniosły spadek Indeksu Zaległych Płatności Polaków. Indeks pokazujący liczbę osób fizycznych, nieradzących sobie z terminowym regulowaniem zobowiązań pozakredytowych oraz kredytowych, przypadającą na 1000 dorosłych Polaków obniżył się o 1,3 pkt do 71,3 pkt. Podobnie stało się w 14 województwach, wyjątkiem okazały się jedynie Podlasie i Mazowsze, gdzie liczba niesolidnych dłużników przypadająca na 1000 dorosłych mieszkańców, utrzymała się na tym samym poziomie.

Wpływ na obniżenie się Indeksu miało przede wszystkim zmniejszanie się wartości nieuregulowanych zobowiązań kredytowych zarejestrowanych w Biurze Informacji Kredytowej. Liczba osób opóźniających spłatę rat o min. 60 dni spadła o 17 tys. Wartość zaległości kredytowych zmalała o 290 mln zł. Nadal jednak odnotowujemy wzrost nieuregulowanych na czas zobowiązań pozakredytowych, w skład których wchodzą m.in. niezapłacone rachunki za telefon i internet, telewizję kablową, raty pożyczek, alimenty, czynsze, czy kary za jazdę bez biletów. W porównaniu do poprzedniej publikacji, zawierającej dane z czerwca 2016 r. liczba niesolidnych dłużników do września 2016 r. zwiększyła się

o 102,5 tys., a zaległość o ponad 1,8 mld zł.

*Dane prezentowane z przesunięciem kwartalnym

Przez rok przybyło prawie 270 tys. niesolidnych dłużników i 8,3 mld zł zaległości

Analizując dane w ujęciu rocznym, wrzesień do września, również widać, że w górę idą głównie zaległości pozakredytowe. Ich wartość niemal się podwoiła – z 11,2 mld zł do 21 mld zł. Obniżyły się natomiast zaległości kredytowe – z 29,2 mld zł do 27,7 mld zł. Można założyć, że w znacznej mierze, jest to efekt sprzedaży przez banki do firm windykacyjnych przeterminowanych kredytów. Banki na coraz większą skalę oferują firmom windykacyjnym

i funduszom sekurytyzacyjnym swoje portfele kredytowe. Tylko w I połowie mijającego roku, banki sprzedały kredyty o wartości 8 mld zł, z czego konsumpcyjnych na kwotę 6,5 mld zł. Trend jest rosnący, bo dla porównania w całym 2015 r. sprzedały kredyty o wartości nominalnej 13,9 mld zł**. Oznacza, to że z roku na rok coraz więcej osób mimo, że zaciągnie kredyt w banku, jego spłatę zakończy gdzie indziej. Jednocześnie nie wszystkie przeterminowane kredyty, po sprzedaży przez banki przechodzą do Rejestru Dłużników BIG InfoMonitor, stąd część niesolidnych płatników nie jest uwzględniana w Raporcie InfoDług.

W perspektywie roku, uwagę zwraca również fakt, że kwota zaległości wzrasta szybciej niż liczba samych nierzetelnych dłużników. Przeterminowany dług zwiększył się o 8,3 mld zł, czyli o ponad 20 proc., a liczba osób, która nie może się z nim uporać o 13 proc. (266 126 osób). Pod koniec zeszłego roku raportowaliśmy 40,39 mld zł zaległości, podczas gdy teraz jest ich 48,71 mld zł. Liczba dłużników z poniżej 2 mln (1 977 284) wzrosła do ponad 2,2 mln (2 243 410). Fakt, że dłużników przybywa w mniejszym tempie niż zaległości oznacza, że pogarsza się sytuacja osób, które już wpadły w finansowe tarapaty. Średnia zaległość wzrosła z 20,4 tys. zł do 21,7 tys. zł.

Inną dostrzegalną zmianą jest spadek udziału mężczyzn wśród niesolidnych dłużników pozakredytowych. Ich odsetek w ciągu roku zmniejszył się z 66 proc. do 61 proc. Z kolei jeśli chodzi o kategorie wiekowe, obserwujemy wzrost nierzetelnych dłużników wśród osób między 35 a 54 rokiem życia – łącznie stanowią oni obecnie 44 proc. wszystkich zalegających z ratami i płatnościami, wobec 42 proc. przed rokiem. Spadł natomiast udział osób najstarszych powyżej 65 roku życia – z 14 do 12 proc. Ubyło ich głównie w kategorii niesolidnych kredytobiorców, bo już wśród posiadających zaległości pozakredytowe widać ich rosnącą obecność.

Niewykluczone, że niesolidnych dłużników byłoby więcej gdyby nie program 500+. Zakładamy, że mógł się przełożyć na zmniejszenie dynamiki wzrostu liczby dłużników

z zaległościami do 1 000 – 2 000 zł. Część osób mogła bowiem przeznaczyć otrzymane od Państwa pieniądze na spłatę niewysokich przeterminowanych długów. Aktualnie osób posiadających zaległość do 2 tys. zł jest 29 proc., podczas gdy rok temu było 32 proc. Choć nie da się również wykluczyć, że dłużnicy z niskimi kwotami zaległości przeszły do grupy zadłużonych na wyższe kwoty.

** Dane z raportów finansowych firmy windykacyjnej KRUK S.A.

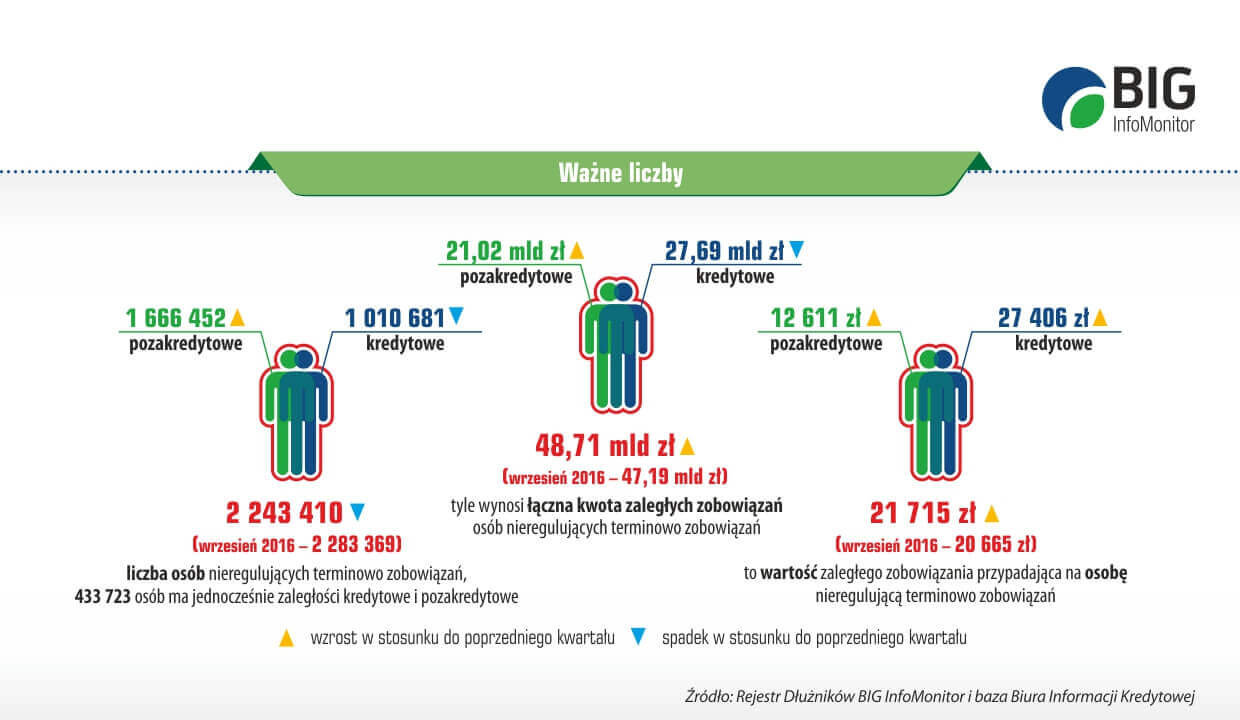

Ważne liczby

Łączna kwota zaległych zobowiązań kredytowych i pozakredytowych na koniec września 2016 r., wyniosła 48,71 mld zł. W stosunku do danych z czerwca, nieterminowe płatności Polaków odnotowane w Rejestrze Dłużników BIG InfoMonitor oraz w bazie Biura Informacji Kredytowej wzrosły o 1,52 mld zł. Stało się to głównie za sprawą zobowiązań pozakredytowych, których przybyło o 1,81 mld zł, podczas gdy przeterminowanych zobowiązań kredytowych ubyło o prawie 0,3 mld zł. Mimo spadku, na skalę zaległości Polaków wciąż dominujący wpływ mają niespłacane kredyty. Ich udział w całej kwocie stanowi 57 proc.

Liczba niesolidnych dłużników pozakredytowych w ciągu kwartału wzrosła o ponad 102 tys. do 1 666 452 osób, choć dłużników niespłacających na czas rat kredytów ubyło w tym czasie o 17 tys. do 1 010 681 osób. Łączna liczba Polaków posiadających zaległe płatności kredytowe i pozakredytowe wynosi 2 243 410 osób i jest mniejsza niż łączna suma dłużników BIG InfoMonitor oraz BIK, bowiem prawie 434 tys. osób ma jednocześnie źle obsługiwane długi w obu bazach.

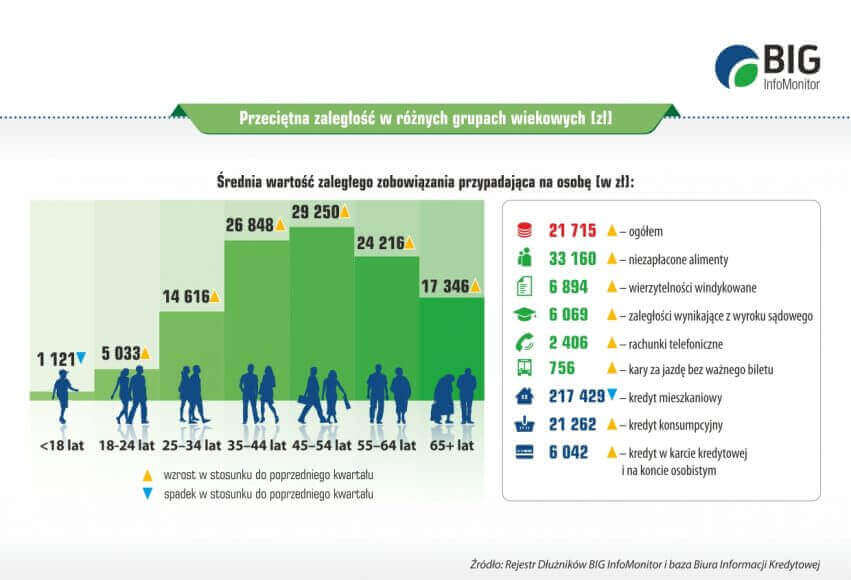

Przeciętna zaległość w różnych grupach wiekowych

Średnia wartość zaległości przypadająca na osobę w porównaniu z danymi opublikowanymi we wrześniu, zwiększyła się o ponad tysiąc złotych do 21 715 zł. Jej wzrost odnotowano

w prawie wszystkich grupach wiekowych, największy w przedziale dłużników, którzy ukończyli 65 lat – o 1 276 zł. Nadal jednak największa średnia zadłużenia przypada na osoby między 45 a 54 rokiem życia, wynosi już ponad 29 tys. zł. Niewiele niższa jest także

w kategorii wiekowej 35-44 lat. Analizy BIG InfoMonitor i BIK wskazują, że na kwotę średniego zadłużenia w tych obu przedziałach wiekowych, duży wpływ mają zaległe płatności wynikające z kredytów mieszkaniowych. Choć tym razem średnia zaległość, z tytułu nieobsługiwanego kredytu zaciągniętego na nieruchomość, spadła o 3 918 zł do 217 429 zł. Wzrosły jednak średnie kwoty z tytułu pozostałych zaległości, z którymi dłużnicy trafiają

do naszego raportu.

Kwota zadłużenia i liczba dłużników w województwach

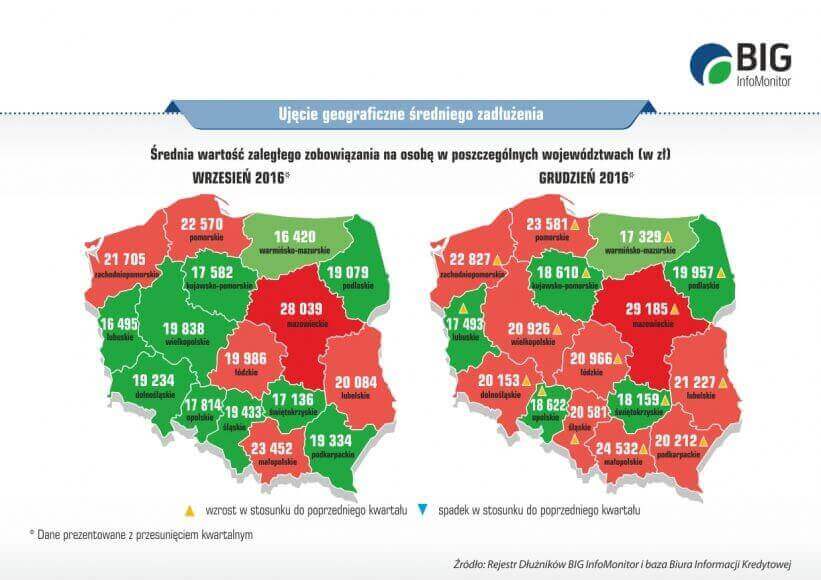

Ujęcie geograficzne średniego zadłużenia

We wszystkich 16 województwach odnotowano wzrost wartości średniego zaległego zadłużenia przypadającego na osobę, podczas gdy jeszcze w poprzednim kwartale przeciętna malała w 11 regionach. W dziewięciu regionach przyrost średniego zadłużenia przekroczył tysiąc złotych. Największy w województwach: śląskim (o 1 148 zł), mazowieckim (o 1 146 zł) oraz lubelskim – o 1 143 zł.

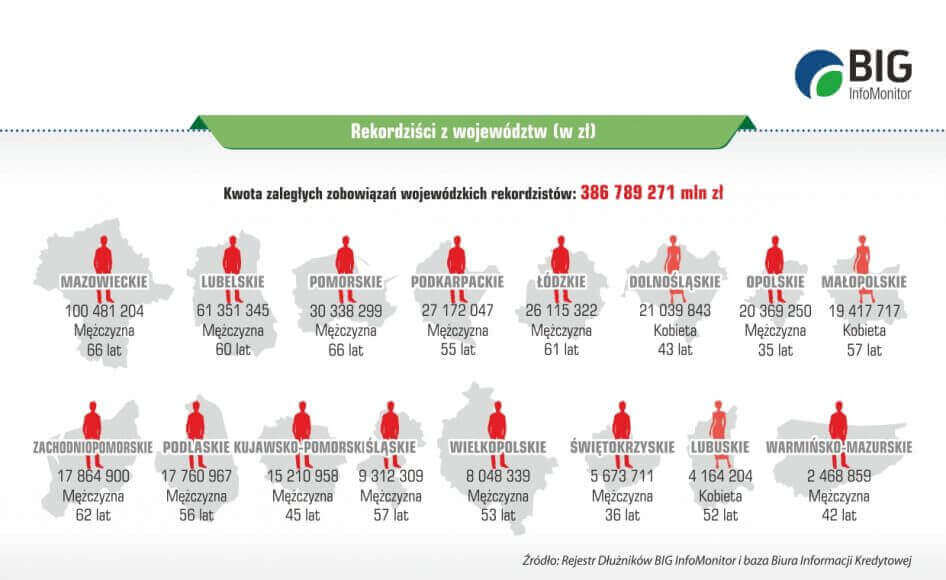

Rekordziści z województw

Łączna kwota zaległości przedstawionych w poniższym zestawieniu największych wojewódzkich rekordzistów – dłużników – zmniejszyła się z ponad 404 mln zł do około

386 mln zł.

W dalszym ciągu najwyższe zaległościami w bazie BIG InfoMonitor oraz BIK ma 66-letni mieszkaniec Mazowsza z długiem, którego wartość przekroczyła już 100 mln. Na drugim miejscu, także niezmiennie, znajduje się 60-letni mieszkaniec województwa lubelskiego

z nieopłaconymi rachunkami i kredytami na ponad 61 mln złotych. Na trzecie miejsce wszedł rekordzista z województwa pomorskiego, którego dług wynosi już ponad 30 mln zł. Do grona rekordzistów dołączyła też trzecia kobieta, mieszkanka regionu dolnośląskiego z długiem na ponad 21 mln zł.

Informacje przedstawione w publikacji pochodzą z Rejestru Dłużników BIG InfoMonitor oraz Biura Informacji Kredytowej. Dotyczą wyłącznie zaległości osób fizycznych na minimum 200 zł, przeterminowanych o co najmniej 60 dni. W aktualnym Newsletterze InfoDług materiał i wyliczenia oparte są o dane z końca września 2016 r.

W środę notowania euro i funta pozostają stabilne, podczas gdy tanieje dolar i szwajcarski frank. Na większe spadki kursów głównych walut przyjdzie nam zaczekać do drugiej połowy miesiąca.

Wzrost notowań EUR/USD oraz utrzymujące się dobre nastroje na rynkach globalnych pozostają głównym wyznacznikiem zmian na krajowym rynku walutowym. W środę złoty pozostaje stabilny w relacji do euro i brytyjskiego funta, po tym jak wczoraj zyskał on do obu tych walut. Jednocześnie umacnia się on do dolara i szwajcarskiego franka. O godzinie 11:28 kurs EUR/PLN testował poziom 4,3857 zł, USD/PLN 4,2027 zł, CHF/PLN 4,0968 zł, a GBP/PLN 5,1590 zł.

W kolejnych godzinach układ sił na polskich parach nie powinien ulec już większym zmianom. Przede wszystkim dlatego, że brakować będzie potencjalnych impulsów mogących takie zmiany wymusić. Wprawdzie wieczorem zostanie opublikowany protokół z ostatniego posiedzenia amerykańskiej Rezerwy Federalnej (Fed). Tyle tylko, że będzie to protokół z grudniowego posiedzenia, które przyniosło podwyżkę stóp procentowych w USA i któremu towarzyszyła publikacja najnowszych projekcji makroekonomicznych i stóp procentowych, a także konferencja prasowa Janet Yellen. Stąd też dziś trudno oczekiwać jakiś niespodzianek w protokole.

Kolejna seria dobrych danych makroekonomicznych napłynęła dziś z europejskiej gospodarki. Kondycja sektora usług obrazowana zmianami indeksów PMI dla najważniejszych gospodarek była w grudniu lepsza od oczekiwań (aczkolwiek nieznacznie gorsza niż w listopadzie), a indeks zaufania gospodarstw domowych we Francji wzrósł do najwyższego poziomu od ponad 9 lat. To przyspieszenie idzie w parze z rosnącą inflacją. W grudniu, jak wynika z opublikowanych dziś wstępnych szacunków, inflacja HICP w strefie euro wzrosła do 1,1% w relacji rok do roku (prognoza: 1% R/R) z 0,6% w listopadzie, a we Włoszech inflacja CPI do 0,5% R/R (prognoza: 0,4% R/R) z 0,1%. To koreluje z wtorkowym raportem z Niemiec, gdzie inflacja podskoczyła w grudniu aż do 1,7% R/R z 0,8%, znacznie przekraczając rynkowe prognozy (1,5% R/R).

Wzrost inflacji w Europie, co również obserwujemy w Polsce, niewątpliwie potwierdza ożywienie gospodarcze sygnalizowane przez inne dane makroekonomiczne, ale też przybliża moment wyjścia z ultraluźnej polityki monetarnej prowadzonej przez Europejski Bank Centralny (ECB). Przypomnijmy, ECB począwszy od kwietnia ograniczy skalę miesięcznie kupowanych obligacji (QE), aczkolwiek wciąż będzie kontynuował ten program przynajmniej do końca 2017 roku. Ożywienie gospodarcze i skok inflacji jednak będzie wzmagać głosy, żeby program ten ograniczyć w jeszcze większej skali. Zresztą już takie głosy się pojawiają. Wczoraj szef wpływowego monachijskiego instytutu Ifo, w reakcji na silny skok inflacji w Niemczech powiedział, że program QE należy zakończyć w kwietniu.

Z punktu widzenia rynku walutowego potencjalna zmiana oczekiwań co do polityki ECB ma niebagatelne znaczenie. Ograniczenie programu QE wzmocniłoby wspólną walutę. Z punktu widzenia złotego, który był jednym z beneficjentów tego programu, każde jego ograniczenie zmniejszałoby popyt na polską walutę.

Początek roku przynosi lekką poprawę sentymentu do złotego. Stoją za tym zarówno lepsze nastroje na rynkach globalnych, jak i dane sugerujące poprawę kondycji polskiej gospodarki (inflacja, PMI). Jednak na większe umocnienie złotego możemy zaczekać aż do 13 stycznia, gdy agencje Fitch i Moody’s opublikują przegląd ratingu Polski. To w krótkim terminie jedyny poważny czynnik ryzyka. Zakładam, że na koniec stycznia notowania EUR/PLN spadną do 4,35 zł, a CHF/PLN do 4,04 zł. Jednocześnie kurs USD/PLN wzrośnie w ślad za drożejącym dolarem na świecie do 4,26 zł.

W długim terminie niezmiennie podstawowym ryzykiem dla złotego pozostaje fakt, że drogi dolar, rosnące rentowności obligacji i potencjalne powolne odchodzenie czołowych banków centralnych od ultra luźnej polityki monetarnej doprowadzi do masowej ucieczki inwestorów z rynków wschodzących, a w konsekwencji do kryzysu zadłużenia.

Roboty i sztuczna inteligencja nie płacą podatków, nie jeżdżą na wakacje, nie chorują. W ciągu 10‑20 lat zastąpią nawet 700 zawodów – przewidują oksfordzcy naukowcy. Przerażające? Niekoniecznie. Rozwój osobisty, przyszłość branży HR i wykorzystanie nowych technologii w zarządzaniu zasobami ludzkimi to tematy przewodnie styczniowego zjazdu Digital University „Personal Development and the Future of HR”.

Rewolucja cyfrowa, innowacje oraz zmiany pokoleniowe rodzą nowe wyzwania dla liderów zarządzania kapitałem ludzkim w obszarze struktury i kultury organizacji. Jaki wpływ na rynek pracy mają pokolenia Millenialsów, Y i Z? Czy roboty i sztuczna inteligencja zdominują rynek pracy? Jakich kompetencji będzie potrzebował zarówno pracownik jak i lider w przeciągu kilku najbliższych lat? Jak będzie ewoluował rynek pracy?

Na te, jak również wiele innych pytań, odpowiedzi udzielą wybitni eksperci z kraju i zagranicy 20 stycznia 2017 na SGH w Warszawie.

W trakcie wykładów oraz panelu uczestnicy spotkania dowiedzą się, jak się zmieniają trendy, jaka jest przyszłości rynku pracy, przyszłość rozwoju kompetencji pracowników, a także rozwoju osobistego, co innowacyjnego dzieje się w zakresie narzędzi wykorzystywanych do zarządzania zasobami ludzkimi wewnątrz organizacji, a także poznają wiele przykładów praktyk biznesowych.

Poruszone zostaną również tematy dotyczące roli sztucznej inteligencji w planowaniu kariery, Big Data w HR czy rozwoju osobistego w obliczu nowych technologii.

Prof. Marcus F. Peschl z wydziału Cognitive Science and Philosophy of Science na Uniwersytecie Wiedeńskim opowie jak ważną i kluczową rolę w każdej organizacji odgrywają innowacje. O tym, że wraz z ich rozwojem, na przestrzeni najbliższych lat, będziemy zmuszeni do zdobycia nowych umiejętności, a także zmiany postaw, które pozwolą nam sprostać stawianym przed nami wyzwaniom, aby móc korzystać z szybko rozwijających się nowych technologii. Mają one bowiem ogromny wpływ na rozwój każdej organizacji.

W tym kontekście otworzenie się na innowacje i nabycie umiejętności wyboru tej wartej wdrożenia staje się niezbędne dla przyszłego rozwoju organizacji, które chcą nadążać za zmianami na rynku.

Swój udział w wydarzeniu potwierdzili:

Maciej Noga – Członek Zarządu i współzałożyciel Grupa Pracuj S.A.

Abakar Saidov – Członek Zarządu i współzałożyciel Beamery

Andrzej Borczyk – Dyrektor Personalny, Członek Zarządu, Grupa Żywiec

dr. Magdalena Kaczmarek – Universytet SWPS

Elżbieta Tomczuk – odpowiedzialna za strategię Employer Brandingu, PWC

Piotr Grządziel – ekspert marketingu i Personal Brandingu

Nieodłącznym elementem każdego zjazdu Digital University jest panel dyskusyjny, do którego zapraszani są wybitni praktycy biznesowi w dziedzinie będącej wiodącym tematem zjazdu. Tym razem swoją wiedzą i doświadczeniem podzielą się: Monika Remiszewska (Axel Springer), Andrzej Borczyk (Grupa Żywiec), Agnieszka Bieniak (Burda International Poland), Małgorzata Bartler (Alior Bank).

Patronat nad zjazdem „Personal Development and the Future of HR” objęli: Ministerstwo Nauki i Szkolnictwa Wyższego, Ministerstwo Cyfryzacji, Szkoła Główna Handlowa, Polska Agencja Rozwoju Przedsiębiorczości. Patronatami medialnymi zostały portale Interia.pl oraz InnPoland. Partnerem został portal Pracuj.pl.

Digital University to innowacyjny projekt edukacyjny. Każdy całodniowy zjazd porusza inny temat, ale zawsze klamrą spinającą są nowe technologie. Dotychczas na Digital University gościli m.in. Stefan H. Thomke, Mikołaj Piskorski z Harvard Business School i prof. David Roberts z Singularity University.

Szczegóły wydarzenia oraz zapisy na stronie: www.digitaluniversity.pl

Dobre recenzje potencjalnych klientów zachęcą do sfinalizowania transakcji, zaś nieprzychylne – doprowadzą do rezygnacji z niej. Rad (odnośnie do e-sklepów, firm czy produktów) udzielają użytkownicy portalu Opineo.pl, niezależnej platformy, której celem jest wspieranie i aktywizacja komunikacji pomiędzy konsumentami a firmami. Serwis pomaga w podejmowaniu decyzji na podstawie opinii społeczności internetowej. Konsumenci z jednej strony mogą wyrazić swoje zdanie na temat konkretnej firmy czy usługi, a z drugiej – zasięgnąć języka na interesujący temat. Korzystają z tego klienci, podejmując bardziej świadome decyzje zakupowe, skorzystać mogą również przedsiębiorstwa, które – znając opinie swoich konsumentów – mogą podnosić jakość swoich usług.

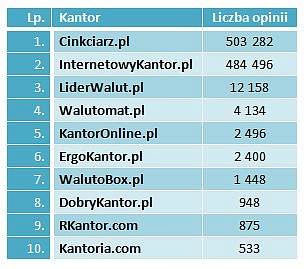

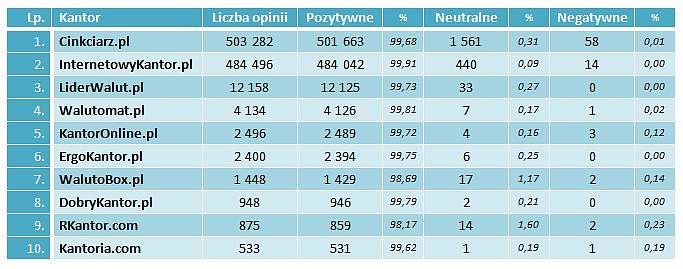

Co trzeba podkreślić – jest się czym kierować. W serwisie znajduje się już blisko 10 mln opinii na temat 41 tysięcy e-sklepów i firm oraz 17,5 mln produktów. Wśród recenzowanych przedsiębiorstw znajdują się również kantory internetowe.

Kantory internetowe w opinii Internautów

Jak – w opinii Internautów – prezentują się największe polskie kantory internetowe? Co mówi się o nich w sieci? Sprawdziliśmy opinie użytkowników Opineo.pl na temat dziesięciu największych wirtualnych kantorów działających w Polsce. Pod uwagę wzięto więc następujące platformy: Cinkciarz.pl, InternetowyKantor.pl, LiderWalut.pl, Walutomat.pl*, KantorOnline.pl, ErgoKantor.pl, WalutoBox.pl, DobryKantor.pl, RKantor.com oraz Kantoria.com.

Wyznacznikiem wielkości była łączna liczba opinii użytkowników na temat działalności poszczególnych kantorów. Uwypukliła ona znaczne różnice w popularności pomiędzy platformami.

*W rankingu uwzględniono również serwis Walutomat.pl, reklamowany jako „największa, pozabankowa giełda wymiany walut w Europie”. Nie jest to standardowy kantor internetowy, zarabiający na spreadzie (różnicy pomiędzy ceną kupna i sprzedaży waluty), jednak pobieranie prowizji za usługi powoduje, że jego działalność opiera się na analogicznych zasadach.

Tabela 1. Łączna liczba opinii o największych kantorach internetowych

Opracowanie własne na podstawie danych portalu Opineo.pl. Stan na 19 września 2016 roku.

Pozytywne, neutralne czy negatywne?

Ważniejszy jednak od samej liczby opinii, jest ich rodzaj. Wyliczenie odsetka recenzji pozytywnych, neutralnych oraz negatywnych z całkowitej liczby ocen poszczególnych kantorów internetowych, pozwoliło na przedstawienie danych, które można porównywać.

Tabela 2. Opinie pozytywne, neutralne i negatywne na temat największych kantorów internetowych

Opracowanie własne na podstawie danych portalu Opineo.pl. Stan na 19 września 2016 roku.

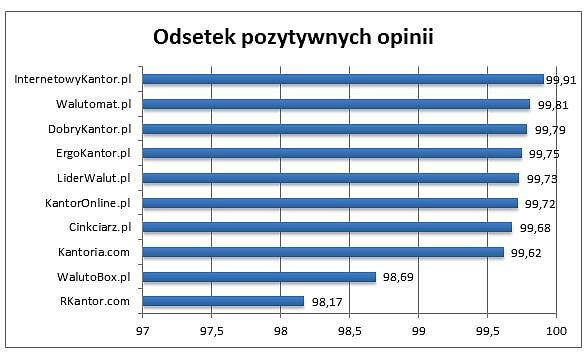

Porównanie to pozwala na wyciągnięcie kilku wniosków. Po pierwsze – funkcjonujące w Polsce kantory internetowe cieszą się raczej dobrymi ocenami (odsetek pozytywnych opinii nie jest niższy niż 98%), niewielu użytkowników wypowiada się o nich neutralnie (nie więcej niż 1,60%) lub negatywnie (nie więcej niż 0,23%). Po drugie – posiadanie wysokiej łącznej liczby opinii wiąże się z większym ich zróżnicowaniem (vide Cinkciarz.pl, InternetowyKantor.pl), niemniej jest ono również widoczne w odniesieniu do części rzadziej ocenianych platform (jak w przypadku WalutoBox.pl oraz RKantor.com). Po trzecie – tylko w przypadku trzech kantorów internetowych nie odnotowano żadnych negatywnych opinii (wśród nich znajduje się również ErgoKantor.pl).

Odsetek pozytywnych opinii w łącznej ich liczbie odwraca nieco przedstawiony wcześniej ranking kantorów internetowych. Okazuje się, że wielkość platformy nie do końca współgra z poziomem zadowolenia klientów.

Wykres 1. Odsetek pozytywnych opinii o największych kantorach internetowych

Opracowanie własne na podstawie danych portalu Opineo.pl. Stan na 19 września 2016 roku.

Od poziomu i jakości usług do poczty pantoflowej

Portal Opineo.pl pozwala na recenzowanie usług i produktów w kilku kategoriach. W odniesieniu do kantorów internetowych, najczęściej są to: ocena ogólna, poziom obsługi klienta, jakość wykonanej usługi oraz perspektywa polecenia przedsiębiorstwa znajomym. W każdej z tych kategorii wskazywać można różnice w ocenach poszczególnych kantorów.

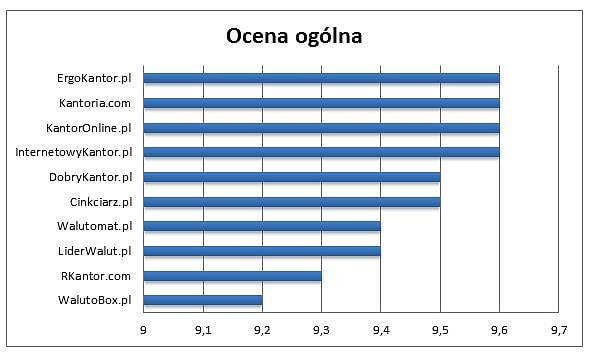

Ogólna ocena największych kantorów internetowych

Ogólna ocena największych polskich kantorów internetowych prezentuje się korzystnie, niemniej pomiędzy poszczególnymi platformami widoczne są różnice. W dziesięciostopniowej skali aż 4 kantory uzyskały notę 9,6 pkt – ErgoKantor.pl, Kantoria.com, KantorOnline.pl oraz InternetowyKantor.pl. Najniższą ocenę ogólną przyznano portalowi WalutoBox.pl – 9,2 pkt.

Wykres 2. Ocena ogólna największych kantorów internetowych

Opracowanie własne na podstawie danych portalu Opineo.pl. Stan na 19 września 2016 roku.

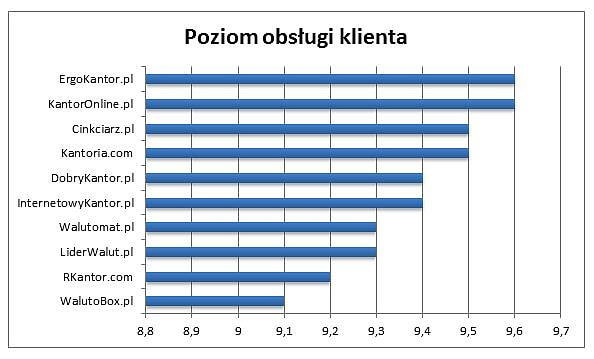

Poziom obsługi klienta

Kolejną ocenianą kategorią jest poziom obsługi klienta. Najlepiej prezentują się tutaj dwa kantory (ErgoKantor.pl oraz KantorOnline.pl), które pochwalić mogą się oceną 9,6 pkt. Niższe noty zdobyły kantory internetowe, które przodują w największej łącznej liczbie opinii (Cinkciarz.pl – 9,5 pkt, InternetowyKantor.pl – 9,4 pkt). Ranking zamyka natomiast WalutoBox.pl (9,1 pkt).

Wykres 3. Poziom obsługi klienta w największych kantorach internetowych

Opracowanie własne na podstawie danych portalu Opineo.pl. Stan na 19 września 2016 roku.

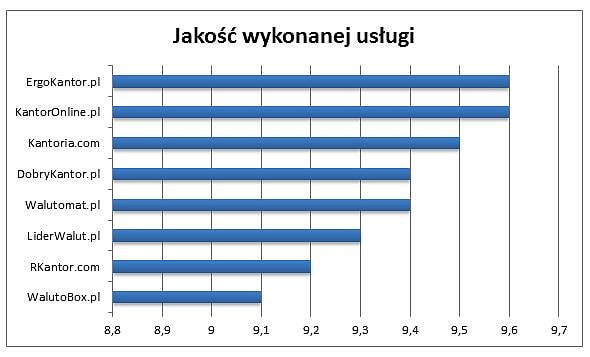

Jakość wykonanej usługi

Niemniej ważnym wyznacznikiem oceny jest jakość wykonanej usługi. Tutaj ponownie najwyższymi notami wykazać mogą się ErgoKantor.pl oraz KantorOnline.pl – 9,6 pkt, dalej znajduje się m.in. platforma Kantoria.com (9,5 pkt). Listę po raz kolejny zamyka WalutoBox.pl, ze średnią ocen równą 9,1 pkt.

Warto jednak zauważyć, że w przypadku dwóch kantorów – Cinkciarz.pl oraz InternetowyKantor.pl – ocena jakości wykonanej usługi nie jest możliwa.

Wykres 4. Jakość wykonanej usługi w największych kantorach

Opracowanie własne na podstawie danych portalu Opineo.pl. Stan na 19 września 2016 roku.

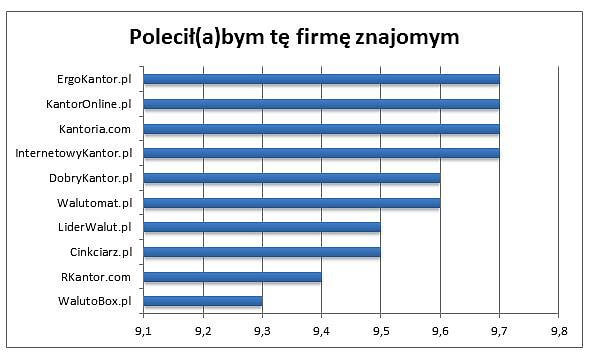

Polecenie firmy znajomym

Jako że dobre rekomendacje szybko się rozchodzą, możliwość polecenia firmy znajomym jest kategorią szczególnie istotną. Wybór kantoru internetowego, w którym będziemy chcieli wymienić walutę, jeszcze łatwiej niż opinie Internautów, rozstrzygną pozytywne doświadczenia znajomych. Najchętniej polecanymi kantorami w rankingu są ErgoKantor.pl, KantorOnline.pl, Kantoria.com oraz InternetowyKantor.pl (9,7 pkt). Najmniej użytkowników poleci WalutoBox.pl (9,3 pkt).

Według agencji Bloomberg w rankingu za czwarty kwartał 2016 r. spółka Cinkciarz.pl zajęła pierwsze miejsce w trafności typowań kursów na parze USD/PLN. Analitycy lidera rynku wymiany walut osiągnęli również trzecie miejsce dla zbiorczego rankingu walut Ameryki Łacińskiej.

Typowania pary dolar amerykański / złoty przygotowane przez Cinkciarz.pl znalazły się na pierwszym miejscu prestiżowego notowania Bloomberg Ranks. Prognozy autorstwa analityków serwisu wymiany walut zostały wyróżnione spośród typowań z całego świata. Spółka wyprzedziła tak znane marki, jak Wells Fargo czy Raiffeisen.

W czwartym kwartale 2016 r. dolar w relacji do złotego podrożał o ok. 40 groszy. – Było to spowodowane ogólnym wzrostem wartości amerykańskiej waluty na rynku na świecie. Dolar zaczął zyskiwać po wyborach w USA. Wygrana Donalda Trumpa oraz utrzymanie przez Republikanów większości głosów w obu izbach Kongresu urealniły plany gospodarcze prezydenta elekta – wyjaśnia Marcin Lipka, główny analityk Cinkciarz.pl.

Jak tłumaczy, inwestorzy stopniowo zaczęli wyceniać możliwość redukcji podatków dla przedsiębiorstw oraz gospodarstw domowych, zmniejszenie regulacji dla firm oraz inwestycje publiczne w infrastrukturę. Wprowadzenie tych inicjatyw zwiększa z jednej strony szansę na szybszy wzrost gospodarczy w przyszłości, ale również podnosi ryzyko przegrzania się gospodarki.

– Niezależnie jednak od finalnego scenariusza gospodarczego dla USA, w perspektywie najbliższych kwartałów zarówno PKB, jak i inflacja powinny przyspieszyć. To zmotywowałoby Rezerwę Federalną do szybszego od oczekiwań podniesienia stóp procentowych. Wyższe stopy procentowe w USA w relacji do innych gospodarek rozwiniętych stymulują przepływ kapitału do Stanów Zjednoczonych, powodując wzrost wartości dolara – dodaje analityk.

Zdaniem ekspertów spółki, kolejny pozytywny impuls dla dolara może pojawić się już w pierwszej połowie roku, kiedy rozpocznie się wprowadzanie reform przygotowanych przez nową amerykańską administrację. Niewykluczone więc, że jeszcze przed wakacjami dolar będzie kosztował ponad 4.50 zł, a przy kulminacji dobrych danych z USA i rosnących oczekiwań dotyczących wzrostu wysokości stóp procentowych jest prawdopodobne, że w 2017 r. trzeba będzie za niego płacić nawet ponad 4.70 zł. Oznaczałoby to, że amerykańska waluta w relacji do polskiej będzie najdroższa w historii.

Trafne typowania dla dolara i złotego to nie jedyne zwycięskie miejsce na podium dla Cinkciarz.pl. Pierwszą lokatę przyznano także wskazaniu ekspertów walutowych spółki dla pary euro / ukraińska hrywna. Drugie miejsce w rankingu zajęły prognozy dla par walutowych: dolar amerykański i peso chilijskie, a także dolar amerykański i sol peruwiański.

Trzecie miejsca również należą do serwisu wymiany walut. Te pozycje wypracowały dla niego prognozy dla pary dolar amerykański / koreański won oraz zbiorczy ranking dla walut Ameryki Łacińskiej.

Prognozy BGK na 2017 rok są optymistyczne i wskazują, że ekonomiści rynkowi skupiają się głównie na zagrożeniach czyhających w nowym roku, natomiast nie dostrzegają pozytywnych stron.

Z pewnością największym zawodem 2016 roku był niski poziom inwestycji. Ujemnej dynamiki inwestycyjnej na takim poziomie Polska nie doświadczyła od czasu kryzysu po upadku Lehman Brothers.

Tego rodzaju spowolnienie buduje pewien potencjał na przyszłość. Dotyczy to inwestycji, które w znacznej części trzeba zrealizować, np. drogi czy oczyszczalnie ścieków. To pierwsza szansa na 2017 rok, a drugiej możemy upatrywać w konsumpcji prywatnej. Zaczyna się ona dopiero budzić, a na przełomie III i IV kwartału 2016 ujawniła swój potencjał.

– Potencjał wzrostu konsumpcji tworzy dobra sytuacja na rynku pracy – powiedział agencji eNewsroom.pl Tomasz Kaczor, główny ekonomista Banku Gospodarstwa Krajowego

– Bezrobocie w naszym kraju jest na dużo niższym poziomie niż przeciętna w Unii. Jesteśmy blisko najlepszych krajów ze względu na rosnące wynagrodzenia czy stabilność dzięki programowi 500+. Program oferuje wielu ludziom poczucie bezpieczeństwa, co przyśpieszy konsumpcję.

Moim zdaniem, popyt wewnętrzny jest dobrym wsparciem wzrostu PKB w 2017 roku. Ponadto coraz więcej inwestycji jest realizowanych krajowymi siłami – zwłaszcza w budownictwie. Oczekujemy także wzrostu polskiego eksportu. Te wszystkie pozytywne czynniki składają się na wzrost gospodarczy rzędu 3,3-3,4%.

Jesteśmy bardziej optymistyczni, niż obecny konsensus rynkowy, gdyż bierzemy pod uwagę nie tylko krótkookresowe dane, ale także fundamentalne zmiany zachodzące w gospodarce. Oczywiście, mogą pojawić się czynniki ryzyka, ale pozostajemy optymistami – podkreśla Kaczor.

W sektorze bankowym są spółki, które dają nadzieję na odbicie, uważa Jacek Chwedoruk z polskiego biura Rothschild Global Advisory. By tak się stało konieczny jest jednak pozytywny sygnał z rynku, a takiego na razie nie widać. Przeciwnie, znów powracają pomysły na przewalutowanie kredytów frankowych. – Ogólny trend giełdy warszawskiej od dwóch lat jest negatywny i banki, które są tam reprezentowane, bardzo szeroko podlegały temu trendowi – mówi agencji informacyjnej Newseria Inwestor Jacek Chwedoruk, prezes polskiego biura Rothschild Global Advisory. – Oczywiście przy każdym trendzie negatywnym jest możliwość odbicia i niektóre z banków, szczególnie średniej wielkości, wydaje mi się, że mają szansę na to odbicie. Trzeba jednak przyznać, że ostatnie lata nie są dobre dla sektora bankowego.

Indeks WIG-banki, grupujący 14 notowanych na warszawskim parkiecie instytucji finansowych, w 2014 roku wspiął się niemal na wyżyny z 2007 roku. Dla porównania WIG20 jest w połowie ówczesnej wartości. Ostatnie dwa lata od czasu pierwszej tury wyborów prezydenckich to jednak pora spadków. Bankowy indeks stracił od tego czasu jedną czwartą wartości, choć największe spadki przypadły na drugą połowę 2015 roku, zaś w 2016 notowania były raczej płaskie mimo urzeczywistnienia się podatku od aktywów bankowych i miecza Damoklesa w postaci groźby przymusu przewalutowania kredytów frankowych.

– Polska specyficzna sytuacja wynika po pierwsze z ryzyka, które wisi nad bankami frankowymi. Wyceny tych banków są odpowiednio niższe, co wynika z bardzo prostych matematycznych wyliczeń dotyczących zastosowania podatku bankowego i tylko częściowego przełożenia tych kosztów na konsumenta – mówi Chwedoruk. – Ta perspektywa jest o tyle lepsza, o ile początkowo reakcja rynku jest bardziej negatywna, bo wtedy jest możliwość odbicia. Ale na razie jeszcze tych dobrych wiadomości dla sektora bankowego w sensie finansowym, bo to jest podstawą do kształtowania się kursu akcji, jeszcze nie ma.

Podatek bankowy w wysokości 0,44 proc. od aktywów rocznie obowiązuje od lutego bieżącego roku. Do września banki zapłaciły ok. 2,3 mld zł daniny, w całym roku 2016 ma to być ok. 3,5 mld zł. Choć na razie rząd odpuścił przymusowe przewalutowanie kredytów we frankach, które miałoby kosztować banki kilkadziesiąt miliardów złotych, powracają pomysły mające skłonić pożyczkodawców do zawierania takich umów z klientami. Ostatni to podniesienie stawki podatku od aktywów walutach obcych (w złotych miałaby ona pozostać bez zmian).

Banki notowane na polskiej giełdzie rzadko angażują się w działalność poza granicami Polski, chyba że są bankami zagranicznymi operującymi w Polsce, jak UniCredit czy Santander.

– Do tej pory udział działalności zagranicznej w rachunkach wyników naszych banków był niewielki. Może to i dobrze, dlatego że tam, gdzie banki zarządzane z Polski próbowały wchodzić, kraje naszego regionu były stosunkowo ryzykowne, podlegały też negatywnym zjawiskom kursowym – uważa Jacek Chwedoruk. – Natomiast wydaje się, że takie częściowo organiczne wchodzenie banków, np. do krajów, gdzie jest duża wymiana gospodarcza, gdzie można wspierać naszych partnerów handlowych, gdzie to ryzyko jest częściowo polskie, a częściowo zagraniczne, to może bankom pomagać w rozszerzaniu bilansów, znajdowaniu odpowiedniej skali działalności.

Przykładem takiej działalności jest mBank, jeden z najbardziej eksponowanych na kredyty frankowe banków w Polsce. Rok 2016 był dla niego neutralny; akcje mBanku do tej pory zyskały ok. 3 proc., co jest czwartym wynikiem w indeksie. W mijającym roku wzrosła wartość akcji tylko sześciu z 14 banków indeksu WIG-banki (nie wliczając Getin Noble Banku, który we wrześniu dokonał scalenia akcji).

– Ale są też pozytywne przykłady, chociażby mBanku, który działa w Czechach i na Słowacji i przekłada swoją bardzo udaną formułę działalności internetowej na inne kraje – przypomina prezes polskiego biura Rothschild Global Advisory. – I myślę, że to jest kierunek, tzn. podstawą jest technologia i centralizacja decyzji, natomiast osiąganie czy dostęp do konsumentów w różnych krajach jest już łatwiejszy przy takiej przewadze technologicznej.

GIC, singapurski państwowy fundusz majątkowy, sfinalizował zakup P3, jednego z wiodących ogólnoeuropejskich, właścicieli, deweloperów i zarządców obiektów logistycznych, od TPG Real Estate i Ivanhoé Cambridge. Umowa, która opiewa na 2,4 mld EUR, była już ogłoszona w listopadzie 2016 roku, ale zanim mogła być sfinalizowana musiała zostać zatwierdzona przez organy regulacyjne Unii Europejskiej. To jedna z największych transakcji na europejskim rynku nieruchomości w 2016 roku.

Dzięki wsparciu nowego akcjonariusza, a także wraz z korzyściami płynącymi z pozyskanego w październiku 2016 długoterminowego refinansowania o wartość 1,4 mld EUR, P3 jest gotowe na wdrożenie nowych planów ekspansji, które obejmują przyśpieszenie zabudowy istniejącego banku ziemi pozwalającego na budowę nawet 1.4 miliona m2, a także pozyskiwanie nowych miejsc na inwestycje w dziewięciu europejskich krajach, w których deweloper jest już obecny, jak również wejście na nowe rynki.

Ian Worboys, CEO w P3 powiedział: „W ciągu ostatnich lat znacznie poszerzyliśmy działalność na naszych głównych rynkach i staliśmy się jednym z największych europejskich, w pełni zintegrowanych inwestorów – deweloperów. Jesteśmy wszyscy bardzo podekscytowani współpracą z jednym z największych państwowych funduszy majątkowych na świecie i czekamy z niecierpliwością na przejście do następnego etapu naszej strategii rozwoju.

„Długoterminowa strategia inwestycyjna GIC jest bardzo zbliżona do naszego podejścia, i potwierdza wsparcie dla nas jako specjalisty na rynku nieruchomości logistycznych mocno skoncentrowanego na klientach, długoterminowego właściciela nieruchomości (który nigdy nie sprzedał żadnej nieruchomości) i dewelopera najwyższej jakości, ekologicznie zrównoważonych obiektów.”

W związku z wejściem Skanska Property Poland na rynek trójmiejski i dynamicznym rozwojem w Łodzi i Poznaniu, spółka rozszerza swój zespół ds. leasingu. Do firmy dołączyła Magdalena Reńska, która wraz z początkiem roku objęła stanowisko regionalnego dyrektora ds. wynajmu i będzie odpowiedzialna za wynajem projektów biurowych w regionie północnym.

Magdalena Reńska dyrektor regionalny Skanska na Trójmiasto, Poznań, Łódź

Magdalena Reńska posiada osiemnastoletnie doświadczenie na rynku nieruchomości komercyjnych w Polsce. Przed dołączeniem do zespołu Skanska piastowała stanowisko dyrektora wyższego szczebla (National Director) w JLL z którą była związana od wielu lat, międzynarodowej firmy doradczej świadczącej kompleksowe usługi na rynku nieruchomości. Jest twórcą trójmiejskiego oddziału tej firmy, którym kierowała w latach 2008 – 2016. W ciągu swojej kariery zawodowej Magdalena doradzała deweloperom w znajdowaniu odpowiednich gruntów inwestycyjnych, opracowywaniu koncepcji funkcjonalnych budynków biurowych oraz komercjalizowała nieruchomości. Zdobyła także ekspercką wiedzę w reprezentowaniu najemców korporacyjnych w procesach najmu. Klienci dla których pracowała to m.in. tak znaczący partnerzy jak Amazon, Sony Pictures Entertainment, KPMG, Bayer, Metsa Group, First Data, Wipro i wiele innych. W Skanska Magdalena Reńska będzie odpowiedzialna za realizację strategii spółki związanej z wynajmem powierzchni biurowych na trzech rynkach – łódzkim, poznańskim oraz trójmiejskim.

– To będzie dla nas pracowity rok. Planujemy start pierwszego projektu biurowego Skanska w Trójmieście i tym samym będziemy obecni już na siedmiu rynkach regionalnych. W 2017 roku w regionie północnym będziemy wynajmować projekty obecnie realizowane w Łodzi i Poznaniu. Mamy też w planach start kolejnych inwestycji. Wśród nich znajdzie się pierwszy etap nowego parku biurowego w sercu Poznania, który będzie częścią zupełnie nowej, otwartej przestrzeni miejskiej. To tylko część naszych ambitnych planów na najbliższe 12 miesięcy – mówi Ewelina Kałużna, dyrektor ds. wynajmu i zarządzania wartością budynków odpowiedzialna za Polskę w Skanska Property Poland – Cieszę się, że do zarządzanego przeze mnie zespołu dołączy tak wysoko wykwalifikowany ekspert. Tym samym każdy region zyskuje silnego lidera odpowiedzialnego za dany obszar. Odpowiednikiem Magdaleny Reńskiej w regionie południowym jest Marek Stasieńko, a w centralnym – Agnieszka Krawczyk-Rogowska – dodaje Ewelina Kałużna.

Magdalena Reńska angażuje się też w działalność akademicką – współtworzy innowacyjny program podyplomowych studiów „Komercjalizacja Nieruchomości” na Uniwersytecie Gdańskim na Wydziale Zarządzania, gdzie jest także wykładowcą.

Nieobliczalność prezydenta-elekta Trumpa może być ważnym czynnikiem ryzyka w 2017 r. i we wtorek mieliśmy próbkę tego, jak rynki mogą reagować w obliczu takich niespodzianek. Polityka nowej administracji to obustronne ryzyka dla gospodarki USA i USD, podnosząc zmienność tego drugiego. Dane makro dalej stanowią wsparcie, ale inwestorzy patrzą na wszystkie aspekty.

ISM dla przemysłu za grudzień na 54,7 wypadł wyjątkowo solidne przy dobrych odczytach produkcji, zamówień i zatrudnienia. To dobrze rokuje dla piątkowego raportu z rynku pracy oraz kondycji gospodarki USA na początku 2017 r., ale zadowolenie z danych makro zostało wczoraj przyćmione aktywnością Donalda Trumpa w mediach społecznościowych. Prezydent-elekt skarcił General Motors za produkcję samochodów w Meksyku, które później są sprzedawane w USA i zagroził wprowadzeniem cła. Potem Ford ogłosił rezygnacje z budowy fabryki za południową granicą na rzecz inwestycji w Michigan. Informacje okazały się zgubne dla meksykańskiego peso (USD/MXN zamknął dzień najwyżej w historii), ale zaciążyły też na rynkowym sentymencie. Choć przerzucanie produkcji do kraju oznacza wyższe koszty i ceny, rentowności obligacji skarbowych USA niekoniecznie muszą rosnąc z tego powodu, jeśli górę wezmą obawy o przewidywalność i stabilność polityki Białego Domu. Właśnie z taką reakcją mogliśmy mieć do czynienia we wtorek. Rentowności obligacji skarbowych USA w szybkim tempie oddały całe wzrosty, podcinając skrzydła USD. Naturalnie po jednym incydencie rynek nie porzuci wizji silnego USD w nadchodzących miesiącach, ale otrzymał pierwsze ostrzeżenie, że nie będzie to łatwa przeprawa.

Kalendarz otwiera aktualizacja odczytów aktywności w sektorze usługowym w Europie. W strefie euro indeks PMI ma utrzymać przyzwoity poziom 53,1 pkt. Więcej uwagi może skupić odczyt inflacji z Eurolandu, gdzie po wczorajszym zaskoczeniu z Niemiec (1,7 proc. r/r, prog. 1,3 proc.) wzrosły oczekiwania na wyższy odczyt. Skok inflacji to głównie zasługa wyższych cen energii, żywności i usług, ale i tak inflacja bazowa może zostać skorygowana w górę do 0,9 proc. Byłby to najwyższy odczyt od sierpnia 2013 r., ale to wciąż za mało, by zadowolić ECB lub wzmocnić euro.

Wieczorem otrzymamy protokół z grudniowego posiedzenia FOMC, gdzie trudno będzie o silny jastrzębi impuls po tym, jak dostaliśmy podwyżkę stóp procentowych, rewizję w górę ścieżki stóp, a prezes Yellen na konferencji uderzała w jastrzębie tony. Zatem większa niespodzianka leży po gołębiej stronie, szczególnie gdybyśmy zobaczyli pierwsze obawy niektórych członków Komitetu o zbyt dużą siłę USD. Komunikat może też pokazać większą różnicę poglądów między poszczególnymi członkami niż wynikałoby to z wydźwięku konferencji.

W 2017 roku eksperci oczekują nieznacznego zwiększenia sprzedaży nowych mieszkań, bez wzrostu ich cen. Podwyższenie wkładu własnego też nie powinno być odczuwalne. Wciąż będzie rosła ilość zakupów inwestycyjnych za gotówkę, do których „zachęca” Polaków m.in. mniejsza opłacalność lokat bankowych oraz tzw. ustawa rolna.

Zrównoważone ceny lokali mają się utrzymywać jako kontynuacja trendu ostatnich lat. Zdaniem niektórych ekspertów, wynika to z tego, że popyt jest dosyć stabilny, a podaż trudna do regulowania na rynku mieszkaniowym, ze względu na trwający z reguły ok. 3 lat proces inwestycyjny. Jest on liczony od momentu zakupu działki, aż po sprzedaż gotowej do użytku nieruchomości. Duzi i średni deweloperzy planują budowę obiektów z co najmniej kilkuletnim wyprzedzeniem. To pozwala przewidywać, że nie będzie nagłych, drastycznych skoków cen.

– Dziś sytuacja wygląda zupełnie inaczej, niż 10 czy 12 lat temu. Dla porównania, między rokiem 2005 a 2007 zwiększona dostępność kredytów hipotecznych wywołała olbrzymi popyt na mieszkania. Ten zaś wywindował ceny lokali. Obecnie ich sprzedaż następuje przy zbilansowanym zapotrzebowaniu i podaży. To zapewnia stabilny rozwój, dojrzałego już w Polsce, rynku nieruchomości. Osoby planujące inwestycje mogą więc być spokojne. Prognozuję również, że najbliższe 2-3 lata, nie przyniosą większych zmian – wyjaśnia Łukasz Sęktas, ekspert sektora budowlanego z firmy TIARA Development.

Z kolei Jarosław M. Skoczeń, Członek Zarządu Grupy Emmerson S.A., zauważa, że 2016 rok był bardzo dobry zarówno na rynku pierwotnym, jak i wtórnym. I tak też powinno pozostać w 2017 roku. Dużo nowych inwestycji rozpoczęło się w ostatnim kwartale 2016 r. lub ruszy w pierwszych trzech miesiącach tego roku. Zatem można przewidywać, że mieszkania utrzymają swoje dotychczasowe ceny. Wahania mogą być niewielkie i bazować jedynie na poziomie 5%, w zależności od stadium budowy nieruchomości. Na początku oraz pod koniec realizacji, firmy deweloperskie zwykle oferują dodatkowe rabaty, aby bardziej zachęcić klientów do przyszłej nieruchomości lub w celu szybszego zamknięcia projektu. Ale trzeba być ostrożnym, zarówno kupując przysłowiową dziurę w ziemi, jak i prawie gotową nieruchomość, której dotąd nikt nie nabył.

– Zapewne negatywnym zjawiskiem w 2017 roku będzie wyczerpywanie się środków z programu rządowego Mieszkanie dla Młodych. Biorąc pod uwagę ilość kupowanych lokali w MdM, prognozuję spadek popytu średnio o ok. 5%, przy czym, okaże się on większy w przypadku lokali tańszych i prawie nieodczuwalny dla tych droższych. Latem nastąpi wyhamowanie na rynku nieruchomości, ale nie powinno być ono długotrwałe. Głód mieszkań, który odczuwa kilka milionów Polaków, nie zostanie szybko zaspokojony, przy obecnym tempie budowy, tj. ok. 150 tys. mieszkań na rok – przewiduje Sęktas.

Natomiast Jarosław M. Skoczeń ostrożnie wylicza, że w Polsce nadal brakuje ok. 3 milionów mieszkań. Dlatego, nawet, jeżeli po wejściu w życie rządowego programu, będzie budowanych po kilka tysięcy lokali rocznie, to i tak to nie wywrze żadnego wpływu na ceny nowych lokali. Co więcej, firmy deweloperskie nauczyły się już odpowiadać na potrzeby Polaków. Wiedzą, że klientów interesują np. kawalerki ok. 35 mkw. oraz 2-3 pokojowe lokale, wielkości 55-60 mkw. W przypadku domów, najlepiej sprzedają się nieruchomości o powierzchni 120-160 mkw.

– Od wielu już lat największym zainteresowaniem cieszą się lokale do 60 mkw. Związane jest to m.in. ze zmianami demograficznymi, które następują w Polsce, upodabniającymi nas do społeczeństw zachodnich. Mamy coraz więcej tzw. singli, czyli osób żyjących samodzielnie, oraz rodzin z 1 lub 2 dzieci. Dla tych konsumentów 3-pokojowe mieszkania często są wystarczające do podstawowej egzystencji – tłumaczy Łukasz Sęktas.

Obecnie, z powodu niewielkiej ilości danych, ekspertom trudno jest długofalowo oceniać wpływ kolejnego rządowego projektu, Mieszkanie Plus, na rynek. Ale można spodziewać się, że przyciągnie on osoby, które raczej nie kupiłyby lokalu u dewelopera. Dlatego, program nie będzie kształtował cen nowych mieszkań. Ponadto Łukasz Sęktas zaznacza, że nieruchomości mają być wybudowane na tańszych gruntach. Powstaną w takich miastach, jak Pelplin i Starogard Gdański na północy Polski, Biała Podlaska na wschodzie, a także Wałbrzych i Nowa Dęba na południu. W dużych aglomeracjach, Katowicach czy Poznaniu, Mieszkanie Plus obejmie tereny poza śródmieściem. Jedyna potwierdzona lokalizacja w pobliżu Warszawy, Kobyłka, jest poza jej granicami, tj. ok. 17 km od centrum stolicy.

– W 2017 roku będzie podniesiony wkład własny z 15 do 20%. Ale to nie powinno stanowić większego problemu dla kredytobiorców. Polacy nauczyli się już, że przy zakupie nowej nieruchomości muszą dysponować wkładem własnym. Spodziewam się też dalszego, dużego zainteresowania nieruchomościami ze strony inwestorów gotówkowych, zarówno kupujących kilka mieszkań w tzw. pakiecie jak i nabywców lokali na użytek własny. W 2016 roku banki udzieliły mniej kredytów mieszkaniowych, ponieważ klienci nie byli nimi dość zainteresowani. Jednak mieszkań sprzedaliśmy więcej, niż w 2015 roku, bowiem znacznie wzrosła liczba zakupów za gotówkę – stwierdza Skoczeń.

Zdaniem Jarosława M. Skocznia, na rynku nieruchomości stopa zwrotu obecnie wynosi nawet 7-8% brutto w skali roku. Dlatego, ta inwestycja bardziej opłaca się, niż lokata bankowa (1,5-2% brutto w skali roku) czy fundusz inwestycyjny. Polacy nadal wolą nabywać rzeczy, które są „namacalne” i gotowe do ewentualnej odsprzedaży, niż produkty finansowe, o których z reguły mało widzą. Ponadto ekspert przypomina, że znaczenie dla inwestorów ma niestabilna obecnie złotówka. Jeżeli wciąż będzie słabła, a nowy lokal zdrożeje tylko nieznacznie, to na pewno zwiększy się sprzedaż mieszkań. Ludzie chcą bowiem poszerzać swoje zasoby jak najtańszym kosztem, mając świadomość, że ich wartość ma potencjał do szybkiego i stabilnego wzrostu.

– Klienci decydują się na zakupy inwestycyjne również, ze względu na słabe wyniki na GPW, co z kolei jest związane z likwidacją OFE. Ponadto, w pierwszej połowie 2016 roku weszła w życie tzw. ustawa rolna, która praktycznie uniemożliwiła kupowanie gruntów rolnych. W związku z tym, ci, którzy wcześniej skupowali ziemię z myślą o przyszłym zarobku, teraz rozważają inwestowanie w mieszkania. Ponadto obserwuję zwiększone zainteresowanie nabywaniem lokali za gotówkę przez cudzoziemców, szczególnie zza wschodniej granicy – dodaje ekspert z TIARA Development.

Tymczasem Jarosław M. Skoczeń dopowiada, że wcześniej, nie będąc rolnikiem, można było nabyć ziemię, licząc, że ona zdrożeje lub zostanie przekształcona na działkę budowlaną. Teraz inwestorzy są ograniczeni w swoich wyborach. Co więcej, rynek nieruchomości napędzają zakupy gotówkowe m.in. studentów z Ukrainy, którzy osiedlają się np. w Rzeszowie lub Warszawie. Mają karty stałego pobytu i zamierzają pozostać w Polsce po skończeniu edukacji. Z kolei, polscy inwestorzy, widząc napływ ludności, kupują więcej mieszkań pod wynajem.

Obiecujący trend na rynku kredytów mieszkaniowych na początku ubiegłego roku zaczął się stopniowo odwracać już od maja, a III kw. 2016 r. można podsumować wynikiem udzielonych kredytów na kwotę 10 mld zł. , co oznacza spadek w porównaniu z 2015 r. Spadki obserwuje się także w segmencie kredytów konsumpcyjnych zarówno w liczbie udzielonych kredytów, jak i w liczbie osób je spłacających (kwota tych kredytów przewyższa nieco wyniki ubiegłoroczne). Słabo rozwija się wydawnictwo kart kredytowych, co może wynikać ze zmieniającej się polityki banków w tym segmencie.

Z danych BIK wynika, że przez 9 miesięcy 2016 r. (styczeń–wrzesień) udzielono o 2,5% mniejkredytów mieszkaniowych w porównaniu z 2015 r. Jest to wynik malejącej z miesiąca na miesiąc, począwszy od maja, liczby kredytów mieszkaniowych udzielanych w 2016 r. W rezultacie, w III kw. 2016 r. zawarto o 8,5% mniej (r/r) umów kredytowych w porównaniu z III kw. 2015 r. Warto zaznaczyć, że utrzymuje się dobra jakość portfeli mieszkaniowych, w tym także portfeli kredytów walutowych. Udziały rachunków opóźnionych w obsłudze w bilansach bankowych są zbliżone w obu portfelach. W III kwartale w portfelu walutowym wzrosła liczba kredytów, które weszły do statusu 90+, co wedle analityków BIK może być skutkiem dokonanych przez banki przeglądów portfeli.

Rośnie poziom zadłużenia w kredytach konsumpcyjnych, mimo spadku liczby kredytobiorców i liczby udzielanych kredytów konsumpcyjnych. W III kw. udzielono o 4% mniej kredytów niż przed rokiem, a ich wartość była zaledwie o 1% wyższa. W okresie styczeń – wrzesień 2016 r. wartość udzielonych kredytów konsumpcyjnych była wyższa niż w analogicznym okresie roku 2015 o 1,7%, i o taki sam procent wyższa w trzecim kwartale r/r.

BIK zaobserwował kontynuację spadkowego trendu w zakresie liczby kredytów udzielanych przez banki na niskie kwoty, mimo niskiej szkodowości w tym segmencie. Spadki w najniższym segmencie kwotowym (do 4 tys. zł) są wyrównywane przez firmy pożyczkowe.

Jakość spłat udzielanych kredytów konsumpcyjnych jest na dobrym, stabilnym poziomie.

Choć maleje liczba kredytów opóźnionych w spłacie powyżej 30 dni, to w III kwartale zwiększyła się liczba przejść do statusów wyższych, tj. opóźnień w spłacie powyżej 60 i 90 dni. Sytuację wyraźnie ilustruje BIK Indeks Kondycji Kredytów Konsumpcyjnych (BIK Indeks KKK), który we wrześniu 2016 r. kształtował się na poziomie 64,6 pkt., czyli o 1,1 pkt. poniżej notowań w marcu i o 0,4 pkt. poniżej notowań z grudnia 2015 r.

Karty kredytowe

Utrzymują się wyraźne spadki wydawnictwa kart kredytowych. W III kw. 2016 r. wydano o 13% mniej kart kredytowych w porównaniu z III kw. 2015 r. W okresie styczeń – wrzesień banki otworzyły 793 tys. rachunków kart kredytowych. Jest to najniższy poziom od 10 lat. Z kolei kwota limitów, w analogicznym okresie, na otwieranych rachunkach była tylko o 1,2% niższa niż w 2015 r. Wydaje się, że po obniżkach stawek interchange wydawcy kart koncentrują się na znanych sobie klientach, którym mogą przyznawać wyższe limity kredytowe.

Mimo mniejszej liczby nowych rachunków kart kredytowych, liczba posiadaczy kart kredytowych, po kilku latach spadków ustabilizowała się, a liczba osób z kartami aktywnymi nawet wzrosła. Od początku roku aż do września nowych posiadaczy kart przybyło 47 tys. (1%). Osób używających posiadaną kartę jest o 57 tys. więcej (2%).

Grupa Recykl, największy w Polsce producent granulatów gumowych, podpisał długookresowe umowy z Centrum Utylizacji Opon S.A., na realizację świadczenia regionalnych usług logistycznych i odzysku zużytych opon. Współpraca CUO ze spółką zależną Recykl Organizacja Odzysku w 2017 r. wygeneruje orientacyjnie 2,25 mln zł, a z drugim podległym podmiotem – Reco-Trans: 2,85 mln zł.

Kooperacja między firmami polega na odbiorze odpadów w postaci zużytych opon przez spółki zależne Grupy Recykl z określonych punktów wskazanych przez CUO S.A, ich segregacji i przewozie do zakładów Spółki i ostatecznie poddaniu procesom odzysku i recyklingu.

– Z sukcesem zakończyliśmy rozmowy z naszym wieloletnim partnerem dotyczące usługi zbiórki oraz przetwarzania zużytych opon. Istotą nowych umów jest ich długookresowy aspekt, bo sięgający do 2019 roku oraz spodziewane wyższe wolumeny – powiedział Roman Stachowiak, Prezes Zarządu Grupy Recykl S.A.

Umowy zostały podpisane na lata 2017-2019. Spośród spodziewanej kwoty 5,1 mln zł w 2017 r., 200 tys. zł będą stanowić przychody wygenerowane na mocy Aneksu do Umowy z 30 listopada 2013 r. na Zbiórkę i Odzysk Opon Rolniczych Diagonalnych. Aneks został zawarty na okres 2017 r.

Centrum Utylizacji Opon S.A. powstało w odpowiedzi na obowiązki wynikające z ustawy z 2001 r., nakładającej na producentów i importerów opon konieczność zebrania na terenie kraju i poddania odzyskowi masy odpadów po oponach nie mniejszej niż 75% tonażu opon wprowadzonych przez nich na rynek w poprzednim roku kalendarzowym. CUO odbiera zużyte opony m.in. od punktów wymiany opon, warsztatów samochodowych, stacji demontażu pojazdów, przedsiębiorstw komunalnych, itp.

– 2017 rok dla Grupy Recykl rozpoczyna się dobrze i mamy nadzieję, że uda nam się wypracować wiele inicjatyw, które pozwolą dalej zwiększać skalę biznesu. Wierzymy, że to przyczyni się do kolejnej poprawy wyników finansowych – dodał Roman Stachowiak.

W grudniu Spółka poinformowała o osiągnięciu porozumienia w zakresie współpracy z partnerem branżowym, działającym na rynku paliw alternatywnych. Spodziewane dodatkowe przychody Zarząd szacuje na ok. 300 tys. zł miesięcznie, osiągane od połowy 2017 r.

Media społecznościowe, w tym przede wszystkim Facebook, stają się ważnym kanałem komunikacji marketingowej przedsiębiorstw. Nie zawsze jednak prowadzona jest ona w sposób umiejętny. Odbiorców najbardziej drażni nieporadność językowa publikowanych postów, nietrafione żarty oraz zamieszczanie stockowych fotografii.

– Wiele osób zajmujących się prowadzeniem profili firm na Facebooku zakłada, że polubienie, udostępnienie czy komentarz to najlepszy miernik tego, czy treści są dobre czy złe – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Norbert Kilen, dyrektor strategii w Grupie On Board Think Kong. – Tymczasem zdecydowana większość użytkowników tego portalu społecznościowego nie reaguje na treści, które widzi.

Tradycyjna reklama odbierana jest przez konsumentów jako coraz mniej wiarygodna. W związku z tym już od dłuższego czasu rośnie znaczenie komunikacji kierowanej w dużo bardziej konkretne miejsca oraz do wybranych osób za pośrednictwem mediów społecznościowych. Jednym z kluczowych kanałów jest Facebook.

Tego rodzaju komunikacja nie zawsze prowadzona jest umiejętnie. Z ostatniego badania Grupy On Board Think Kong wynika, że w komunikacji firm na Facebooku odbiorców najbardziej drażni nieporadność językowa publikowanych postów (40 proc.).

– Zaproponowaliśmy do kafeterii kilka odpowiedzi, z których respondenci mogli wybrać te, które uważają za najważniejsze – wyjaśnia Norbert Kilen. – Najczęściej, niezależnie od grupy wiekowej i wykształcenia, wskazywane były błędy językowe.

Tuż za nimi uplasowała się wymuszona żartobliwość wpisów i nieudolne starania, by posty były wesołe, wywoływały śmiech (32 proc.). W pierwszej trójce niepożądanych działań na Facebooku znalazło się również nadużywanie sztucznych, profesjonalnych zdjęć, co za rażące uznało 31 proc. badanych.

– Na tego typu fotografiach występują zwykle modele, nie są to obrazy wzięte z życia, na których można by rozpoznać siebie bądź swoich znajomych – precyzuje Norbert Kilen. – To ludzi po prostu denerwuje, bo taka komunikacja jawi im się jako sztuczna i nienaturalna.

Jak wynika z listopadowej analizy firmy Sotrender, w kategorii obsługi klienta bardzo aktywne na Facebooku są firmy telekomunikacyjne, które najszybciej reagują na zamieszczane krytyczne lub pozytywne posty (czas reakcji wynosi nieco ponad 5 minut). W ich przypadku odsetek reakcji wynosi 77,89 proc. (7080 z 9090). W bankach odsetek ten jest wprawdzie nieco wyższy (78,66 proc., czyli 1401 z 1781), jednak średni czas reakcji jest znacznie dłuższy i wynosi nieco ponad 18 minut.

– Marki i firmy obecne na Facebooku często stawiają sobie wymaganie, żeby komunikować się w sposób reaktywny, czyli odpowiadać na każdy pojawiający się komentarz i uwagę, najlepiej z uśmiechem, jak najżyczliwiej i jak najszybciej – tłumaczy Norbert Kilen. – Tylko że w wydaniu masowym zamienia się to w dialog, który de facto wcale nim nie jest. Wpisy typu „dziękujemy za komentarz” czy „miłego dnia” trudno uznać za komunikację. Większość osób uważa je za nieszczere i nieprawdziwe.

Zdaniem Norberta Kilena wniosek dla firm jest prosty: większość użytkowników pewne rzeczy w komunikacji społecznościowej naprawdę irytują, czemu niekoniecznie od razu dają wyraz.