- Straty spowodowane niewypłacalnością firm w Niemczech znacząco wzrosły pomimo spadku liczby orzeczonych niewypłacalności: w okresie 12 miesięcy upływającym w sierpniu 2016 były o 48% wyższe niż w analogicznym okresie poprzedniego roku.

- Coraz więcej firm istotnych dla gospodarki Niemiec chyli się ku upadłości.

- Tendencje w zakresie niewypłacalności prawdopodobnie utrzymają się w 2017; liczba upadłości nie powinna ulec zmianie.

- Polski aspekt: Niemcy nadal najważniejszym partnerem handlowym Polski, jednak polscy eksporterzy wyraźnie odczuwają trudniejszą sytuację w Niemczech: rosnące straty (wzrost wartości i ilości zleceń windykacyjnych), spadek dynamiki eksportu (zarówno oficjalne dane o polskim eksporcie, jak i wartość i ilość transakcji eksportowych do Niemiec objętych ochroną ubezpieczeniową Euler Hermes).

W ostatnim czasie nastąpił znaczący wzrost strat spowodowanych niewypłacalnością firm niemieckich – mimo dalszego spadku liczby upadłości firm w 2016 roku (-4%) do rekordowo niskiego poziomu 22.200 bankrutujących firm. Według najnowszej analizy opracowanej przez Euler Hermes, światowego lidera sektora ubezpieczeń kredytu handlowego, tendencja związana ze wzrostem strat powinna się utrzymać. Euler Hermes przewiduje, że w 2017 roku liczba upadłości firm w Niemczech nie zmieni się, jednak poziom strat będzie rósł. W skali całego świata również widoczna jest tendencja związana z wyższymi stratami.

W okresie 12 miesięcy upływającym w sierpniu 2016, straty spowodowane niewypłacalnością firm były o 48% wyższe niż w analogicznym okresie poprzedniego roku

„Na koniec ubiegłego roku prognozowaliśmy początkowo brak zmian w zakresie liczby orzeczeń niewypłacalności firm w 2016 roku,” powiedział Ron van het Hof, dyrektor generalny Euler Hermes (CEO) na Niemcy, Austrię oraz Szwajcarię. „Choć w tym roku widoczny był ciągły spadek w zakresie liczby orzeczonych upadłości firm, nasze prognozy przewidujące wzrost ryzyka okazały się prawidłowe. W 2016 gwałtownie wzrosły straty spowodowane niewypłacalnością firm. W okresie 12 miesięcy upływającym w sierpniu 2016, ich łączna wartość wyniosła 26 miliardów euro i była o 48% wyższa niż 12 miesięcy wcześniej. Oznacza to średnią wysokość straty na poziomie 1,2 miliona euro w związku z upadłością jednej firmy.”

Utrzyma się tendencja niewypłacalności dużych firm – chociaż sama ich liczba pozostanie bez zmian w 2017 roku

„To głównie duże, ważniejsze z punktu widzenia gospodarki firmy chylą się ku upadłości,” wyjaśnia R. Van het Hof. „W możliwej do przewidzenia perspektywie tendencja ta nie ulegnie zmianie, chociaż spodziewamy się, że sama liczba spraw związanych z niewypłacalnością firm w 2017 roku nie zmieni się.”

Zwiększenie strat powodowanych przez upadłości firm w Niemczech w 2016 nie wszędzie było równomierne, dotknięte były szczególnie sektory badań i rozwoju (usług specjalistycznych), produkcji, handlu, budownictwa, finansów i transportu. Dla firm działających w Niemczech w powyższych sektorach ryzyko jest odpowiednio podwyższone.

Uwaga na efekt domina w kraju i za granicą

„Nie obowiązuje już zasada mówiąca, że firma jest zbyt duża, aby mogła upaść,” mówi Ron Van het Hof. „Jest tak zarówno w Niemczech, jak i poza ich granicami, gdzie również upada coraz więcej firm istotnych z punktu widzenia gospodarki. Oznacza to, że tam również straty są znacznie wyższe. Jednocześnie rośnie już liczba upadłości firm w skali całego świata. To zła wiadomość dla eksporterów. Powodowany przez tę tendencję efekt domina będzie miał wpływ na dostawców i kontrahentów, i może z łatwością zaszkodzić stabilnym dotąd firmom, w najgorszym scenariuszu wciągając je w spiralę pogarszania się ich kondycji.”

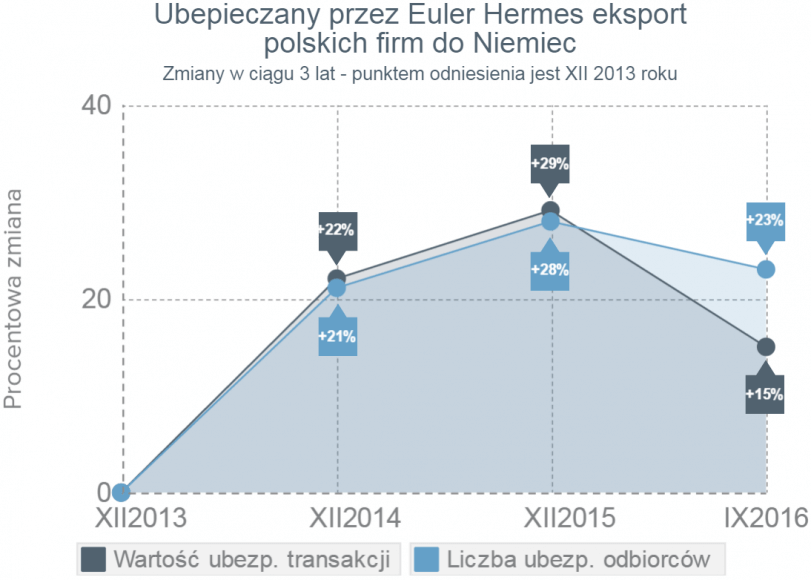

Polski aspekt – spowolniła dynamika wzrostu wartości eksportu do Niemiec; większe straty zgłaszane ubezpieczycielowi – ostrożniejszy dobór partnerów w Niemczech

Polskie firmy nie rezygnują z rynku niemieckiego – ale są tez świadome problemów, rosnących strat w gospodarce niemieckiej. Zarówno w skali całego polskiego eksportu, jak i tej jego części ubezpieczanej przez nas, rynek niemiecki jest najistotniejszy i stanowi około 30% pod względem wartości transakcji – mówi Paul Flanagan, Prezes Zarządu Towarzystwa Ubezpieczeń Euler Hermes. Tym niemniej oficjalne dane GUS, jak i nasze statystyki wskazują, iż w obecnym roku dynamika wzrostu sprzedaży do Niemiec spowolniła (za GUS i Ministerstwem Rozwoju – denominowana w Euro wyniosła +9,5% w 2014r, +11,4% w 2015 roku, a w obecnym – do końca października jedynie +1,7%…). Wpływ na to miało oczywiście również osłabienie złotego, ale… także większe niż w latach ubiegłych straty – spowolnił bowiem nie tylko wzrost wartości zgłaszanych nam do ubezpieczenia transakcji eksportowych do Niemiec, ale i ich ilość. Nie ma obecnie firm zbyt dużych, aby upaść – stąd zagrożone są nie tylko firmy spedycyjne, spożywcze czy meblowe współpracujące często z podobnymi im wielkością odbiorcami z niemieckiego sektora MSP, ale także m.in. eksporterzy wyrobów chemicznych, części i maszyn, współpracujący w Niemczech z reguły z dużymi odbiorcami. Chcę też zwrócić na ten problem uwagę wielu firm budowlanych jak i dostawców materiałów dla budownictwa, którzy wobec zastoju w Polsce szukali zleceń na swoje prace i wyroby na chłonnym sąsiednim rynku – wysokie straty firm niemieckich na skutek niewypłacalności wpłyną niewątpliwie także na rynek inwestycji przedsiębiorstw…

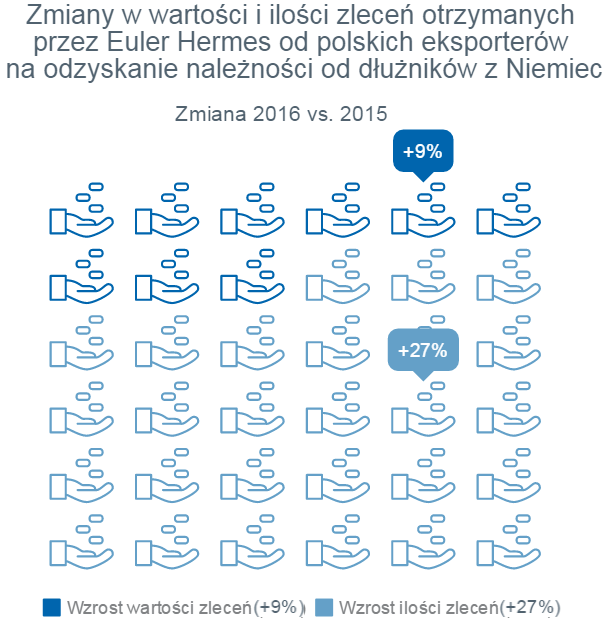

Straty ponoszą wszyscy – zarówno dostawcy w branży chemicznej, gdzie kwoty pojedynczych transakcji idą w miliony, jeśli nie dziesiątki milionów, jak i małe oraz średnie przedsiębiorstwa z sektorów spedycji, branży spożywczej, sektora meblowego czy budownictwa – mówi Maciej Harczuk, Prezes Zarządu Euler Hermes Collections. O tym, iż zwłaszcza sektor MSP ponosi główny ciężar niewypłacalności niemieckich kontrahentów świadczy statystyka należności zlecanych nam do odzyskania w Niemczech: w 2016 roku wzrosła ich wartość (+9%), ale jeszcze bardziej ilość (+27%). Sygnały o wzroście strat firm niemieckich wskutek ich niewypłacalności napływały już wcześniej, dlatego oprócz zmobilizowania swoich struktur i współpracowników w Niemczech Euler Hermes starał się jak najlepiej poinformować polskie firmy, jak powinny dbać o swoje należności – dopełniając przede wszystkim formalności. To w nich kryją się najczęściej jakieś braki, które starają się wykorzystać odbiorcy na dużo bardziej sformalizowanym rynku niemieckim.

Podstawowe i najczęściej podnoszone „zarzuty” będące podstawą odmowy zapłaty polskim dostawcom dotyczą jakości niezgodnej z zamówieniem oraz opóźnień w dostawach. Warto zadbać o dokładne zamówienie zawierające pełną specyfikację dot. towaru jaki ma być dostarczony, a następnie przy odbiorze towaru dopilnować aby odbierany był on przez osoby do tego upoważnione, które potwierdzą jego właściwą jakość.

Oprócz wspomnianego dokumentowania sprzedaży, trzeba także dbać o szybkie i formalnie poprawne rozpatrywanie reklamacji i wszelkich zastrzeżeń odbiorcy towaru czy usług. Na reklamacje zawsze trzeba reagować, nie można ich zostawiać, uznając, że „jakoś to będzie” z powodu ich oczywistej bezzasadności – także w takim przypadku konieczne jest ich odrzucenie w oficjalnej formie. I znowu: dokumentacja z tym związana powinna być jak najbardziej drobiazgowa – zawierać m.in. szczegóły zamówienie, podpisane odbiory etc.

Znając jednak prawo i procedury można nie tylko unikać pułapek z tym związanych, ale też wykorzystać je na swoją korzyść, czego przykładem jest Mahnbescheid – postępowanie upominawcze pozwalające na faktycznie szybkie uzyskanie nakazu zapłaty… Mogę z satysfakcją powiedzieć, że dopracowanie wewnętrznych procedur, jak i akcja edukacyjna wśród polskich przedsiębiorców oraz dobra z nimi współpraca pozwoliły nam skutecznie przeciwstawić się rosnącej fali strat wskutek upadłości firm niemieckich – mówi Maciej Harczuk. – W bieżącym roku wartość odzyskanych przez Euler Hermes należności polskich eksporterów do Niemiec wzrosła o 23%.

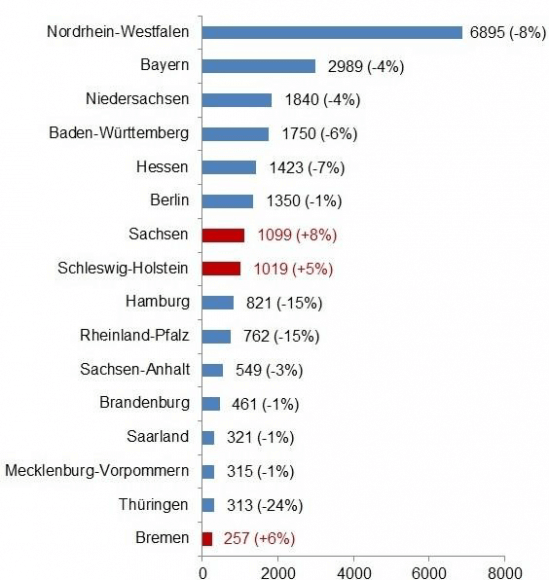

Niewypłacalności firm w Niemczech w 2016 roku: Wzrost liczby upadłości w Saksonii, Szlezwiku-Holsztynie i Bremie

Dane publikowane przez niemal wszystkie kraje związkowe wykazują tendencję spadkową. Największe spadki liczby upadłości widać w Turyngii (-24%), Hamburgu oraz Nadrenii-Palatynacie (po -15%). Dla odróżnienia, wzrost liczby orzeczonych niewypłacalności firm miał miejsce w Saksonii (+8%), Bremie (+6%) oraz Szlezwiku-Holsztynie (+5%) (porównanie okresu od września 2015 do sierpnia 2016 z analogicznym okresem rok wcześniej). Zdecydowanie największą liczbę upadłości firm odnotowano w Nadrenii Północnej-Westfalii, Bawarii oraz Badenii-Wirtembergii.

Pod względem wskaźnika niewypłacalności, tj. liczby niewypłacalności na 10.000 działających firm, powyżej średniej wartości krajowej znalazły się regiony Bremy, Nadrenii Północnej-Westfalii, Saary, Berlina oraz Hamburga.

Pod względem branż, wskaźnik niewypłacalności jest nieproporcjonalnie wysoki w sektorze usług finansowych, branży usług transportowych, hoteli i restauracji, usług administracyjnych, budownictwa i produkcji, choć liczba spraw spadła w niemal wszystkich sektorach.

Analiza poszczególnych pod-sektorów sektora produkcji prowadzi jednak do wniosku, że odwrotną tendencję widać wśród producentów farmaceutyków, wśród których liczba upadłości zwiększyła się o 43%. W Niemczech wzrosła także liczba upadłości firm w sektorach edukacji, energetyki oraz rolnictwa.

W ramach rozbudowy Śląskiego Centrum Logistycznego w Sosnowcu zaplanowano przeznaczenie ok. 2,5 tys. mkw. na cele cross-dockingu. Pozostałe ok. 23 tys. mkw. w inwestycji realizowanej przez Biuro Inwestycji Kapitałowych będzie dedykowane na potrzeby magazynowe.

W ramach rozbudowy Śląskiego Centrum Logistycznego w Sosnowcu zaplanowano przeznaczenie ok. 2,5 tys. mkw. na cele cross-dockingu. Pozostałe ok. 23 tys. mkw. w inwestycji realizowanej przez Biuro Inwestycji Kapitałowych będzie dedykowane na potrzeby magazynowe.

: Złoty będzie słabszy do dolara. Amerykańskie podwyżki stóp procentowych najmocniej odbiją się na spółkach importujących w dolarze")

stres

stres

: Stopy procentowe w USA będą w najbliższym czasie rosły szybciej niż w innych gospodarkach")

: Złoty jest niedoszacowany. W 2017 r. polska waluta może się umocnić nawet o 5 proc.")

: rok 2016 był dla ekonomii na świecie lepszy od oczekiwań")