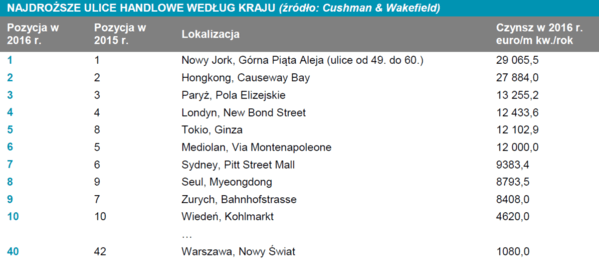

- Słynna ulica na Manhattanie nieznacznie droższa od Causeway Bay w Hongkongu pomimo spadku czynszów w obu lokalizacjach

- Paryskie Pola Elizejskie na trzecim miejscu pomimo znacznego wzrostu czynszów przy New Bond Street w Londynie

- Ginza w Tokio awansuje do pierwszej piątki

- Warszawski Nowy Świat na 40. pozycji

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield Main Streets Across the World (Główne ulice handlowe na świecie) wynika, że najdroższą ulicą handlową świata jest nadal nowojorska Górna Piąta Aleja, która nieznacznie wyprzedziła w zestawieniu dzielnicę Causeway Bay w Hongkongu. Jednak czynsze w obu lokalizacjach się zmniejszyły, ponieważ najemcy dążą do pogodzenia działalności w tradycyjnych sklepach stacjonarnych i na platformach online.

Coroczny raport przedstawia ranking 462 najdroższych ulic handlowych świata sporządzony w oparciu o dane własne firmy Cushman & Wakefield dotyczące wysokości czynszów za najlepsze powierzchnie handlowe. Tegoroczne 28. wydanie raportu zawiera również zestawienie 71 najdroższych ulic, po jednej z każdego kraju. Z prezentowanych danych wynika, że czynsze wzrosły w 36% lokalizacji.

Zarówno Górna Piąta Aleja, gdzie czynsze roczne za powierzchnie handlowe spadły po raz pierwszy od czasu kryzysu finansowego, jak i Causeway Bay są ponad dwukrotnie droższe od głównych ulic handlowych w innych krajach.

Z czynszami na poziomie 13 255,2 euro za m kw. rocznie Pola Elizejskie znalazły się na trzecim miejscu rankingu przed londyńską New Bond Street (12 433,6 euro za m kw. rocznie). Z kolei Ginza w Tokio awansowała na piątą pozycję dzięki wzrostowi czynszów do 12 102,9 euro za m kw. rocznie. W pierwszej dziesiątce awans odnotowała jeszcze jedna lokalizacja handlowa: Myeongdong w Seulu – o jedną pozycję na miejsce ósme.

Region EMEA

Region EMEA

Najdroższą lokalizacją handlową w regionie EMEA są nadal Pola Elizejskie w Paryżu pomimo spadku liczby turystów i wydatków konsumenckich, które w znacznym stopniu decydują o kondycji sektora handlowego. W stolicy Francji znajduje się pięć najdroższych ulic handlowych regionu EMEA.

W Wielkiej Brytanii duże zainteresowanie wśród najemców obecnością przy głównych ulicach handlowych, które w wielu przypadkach oferują niewiele dostępnych lokali, przełożyło się na wzrost czynszów najmu. Dotyczy to przede wszystkim Londynu, gdzie odnotowano jeden z największych wzrostów w regionie EMEA, ponieważ sieci handlowe są gotowe zapłacić więcej, aby zapewnić sobie dogodną lokalizację gwarantującą dużą odwiedzalność. Czynsze przy londyńskiej New Bond Street – drugiej najdroższej ulicy handlowej w regionie EMEA – wzrosły w ostatnich 12 miesiącach o 14,3%, ale większymi wzrostami w tym czasie mogą się pochwalić Covent Garden (31,6%) i Sloane Street (27,3%).

Z kolei czynsze przy Via Montenapoleone w Mediolanie wzrosły w ciągu roku do czerwca o 20%, dzięki czemu lokalizacja ta umocniła się na trzeciej pozycji rankingu najdroższych ulic handlowych regionu EMEA. To potwierdza atrakcyjność miasta wśród sieci zarówno nastawionych na rynek masowy, jak i oferujących towary luksusowe.

Justin Taylor, dyrektor działu powierzchni handlowych w regionie EMEA w firmie Cushman & Wakefield, powiedział: „Sieci handlowe akceptują nowości technologiczne i coraz więcej marek decyduje się na prowadzenie sprzedaży online jednocześnie z obecnością w tradycyjnym kanale dystrybucji. Podnoszą także poprzeczkę w zakresie obsługi klientów, czego przykładami są między innymi nowy sklep sieci Primark w Madrycie czy zmodernizowany lokal firmy Apple przy Regent Street w Londynie.

Ze względu na silny popyt na odpowiednią powierzchnię w odpowiedniej lokalizacji oraz niewystarczającą podaż przy większości najważniejszych ulic handlowych Europy czynsze nadal rosną, a rynek handlowy rozwija się także w ich bezpośrednim sąsiedztwie. Świadczą o tym wzrosty czynszów w lokalach przy takich ulicach Londynu jak przy Bond Street czy Oxford Street”.

Azja i Pacyfik

Dzielnica Causeway Bay w centrum Hongkongu została ponownie najdroższą lokalizacją handlową w regionie Azji i Pacyfiku. Jednak presja zniżkowa na czynsze umożliwia niektórym sieciom handlowym pozyskanie lokali w atrakcyjnych miejscach na korzystnych warunkach czynszowych.

Z kolei w Chinach rośnie konkurencja ze strony rynku e-commerce. Jednym z nowych trendów jest łączenie platformy online ze sprzedażą w tradycyjnych sklepach w celu odpowiedniego wpasowania się w zmieniające się zachowania konsumentów. Jednocześnie zarówno sieci handlowe, jak i wynajmujący podnoszą poprzeczkę w zakresie uatrakcyjniania klientom zakupów rozbudowując ofertę gastronomiczną i rozrywkową.

Theodore Knipfing, dyrektor działu powierzchni handlowych w regionie Azji i Pacyfiku w firmie Cushman & Wakefield, powiedział: „Sieci handlowe nadal ostrożnie podejmują decyzje o otwieraniu nowych sklepów w regionie, między innymi z powodu obaw związanych z niestabilnością światowej gospodarki. Ten trend utrzyma się również w 2017 r. Otwierając nowe lokale najemcy zazwyczaj koncentrują się na jakości – nie na ilości. Pomimo ostrożnych prognoz dla regionu, duże międzynarodowe i regionalne sieci handlowe będą zmuszone poszukiwać możliwości wzrostu w innych krajach, ponieważ ich rynki krajowe zbliżają się do punktu nasycenia, a inwestorzy oczekują wyników”.

Ameryka Północna i Południowa

W USA sieci odzieżowe notowane na giełdzie są pod bardzo dużą presją ze strony Wall Street. Akcjonariusze oczekują większej efektywności, co przekłada się na zamykanie nierentownych sklepów, obniżanie kosztów stałych i zwiększanie marż. Trend ten wpłynął w największym stopniu na ulice i centra handlowe w USA i utrzyma się również w 2017 r. Maleje również popyt ze strony globalnych marek na powierzchnię z przeznaczeniem na flagowe sklepy w Nowym Jorku – na tym rynku zadebiutowało kilku nowych operatorów, którzy bardzo ostrożnie podejmowali decyzje o wyborze odpowiedniej lokalizacji.

Gene Spiegelman, wiceprezes, dyrektor działu powierzchni handlowych w Ameryce Północnej w firmie Cushman & Wakefield, powiedział: „W 2016 r. w Ameryce Północnej i Południowej wydatki konsumenckie utrzymały się na stabilnym poziomie dzięki dobrej sytuacji na rynku pracy i niższym cenom energii. To trwały trend od 2015 r. i utrzyma się także w 2017 r.

Jednak w przyszłym roku i w latach następnych kluczową kwestią będzie utrzymanie równowagi pomiędzy sprzedażą w sklepach tradycyjnych i na platformach online. W sektorze handlowym w ośrodkach miejskich globalne marki będą dążyć do podtrzymywania bezpośredniego kontaktu z klientami. Wzrośnie natomiast presja na centra handlowe, które będą zmuszone oferować klientom coraz bardziej atrakcyjne warunki dokonywania zakupów oraz różnicować pozycję na rynku, aby zachować konkurencyjność wobec dalszego rozwoju sektora bricks and clicks, czyli modelu łączącego sprzedaż internetową i stacjonarną”.

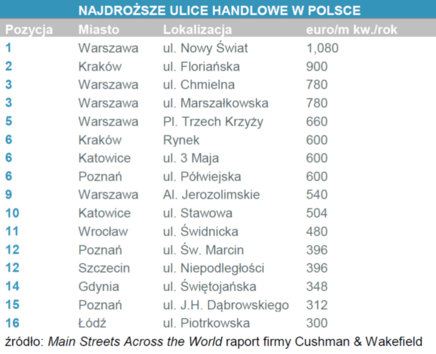

Najdroższą ulicą w Polsce pozostał Nowy Świat w Warszawie z rocznym czynszem na poziomie 1080 euro za m kw., który awansował o dwie pozycje na 40 miejsce w globalnym rankingu. W zestawieniu sklasyfikowano ponownie aż 16 polskich ulic handlowych.

Renata Kusznierska, partner, dyrektor działu powierzchni handlowych w Cushman & Wakefield w Polsce, powiedziała: „W Polsce przy ulicach handlowych bardzo dobrze rozwijają się branże modowa i gastronomiczna. Najemcy szukają szczególnie lokalizacji w centrach miast i przy odnowionych zabytkowych ulicach przyciągających mieszkańców oraz turystów. W kolejnych latach mamy nadzieję na rozkwit tzw. destynacji zakupowych, za sprawą bardziej zdecydowanego wejścia na nasz rynek marek premium i luksusowych. Najaktywniejsze będą branże z sektora mody, akcesoriów, biżuterii i obuwia, które od lat przyglądają się Polsce”.

Patrycja Dzikowska, associate director w dziale doradztwa i analiz rynkowych Cushman & Wakefield w Polsce, powiedziała: „Ulice handlowe o ugruntowanej pozycji nadal przyciągają najemców nastawionych na rynek masowy. W przypadku Warszawy istotnym ograniczeniem rozwoju głównych ulic handlowych jest niewystarczająca podaż powierzchni odpowiedniej jakości, która spełniałaby oczekiwania sieci handlowych. Najnowsze projekty przy głównych ulicach, realizowane w większości w najbardziej atrakcyjnych lokalizacjach, takie jak Hotel Europejski czy obiekt biurowo-handlowy Centrum Marszałkowska, wpływają na wzrost zainteresowania zarówno marek segmentu premium czy luksusowych, jak i najemców profilu masowego”.

: Wycena dolara utrzyma się powyżej 4 zł. Euro i frank szwajcarski powinny tracić wobec złotego")