Polskie firmy transportu międzynarodowego poradziły sobie z tegorocznymi restrykcjami w Niemczech i liczą na ponowne otwarcie rynku wschodniego. Dużą konkurencją w Europie stają się tańsi i dotowani przez UE przewoźnicy rumuńscy. Polscy spedytorzy mogą z nimi walczyć wyższą jakością obsługi.

– Ten rok możemy określić jako bardzo dobry, stabilny, i to mimo pewnych perturbacji politycznych – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Leszek Wróblewski, prezes zarządu specjalizującej się m.in. w spedycji międzynarodowej firmy Kupiec. – Transport jest czuły na spadki koniunktury gospodarczej, wzrosty i spadki zamówień. To pierwszy element, który odczuwa zmianę na rynku. Wiadomo, że aby wyprodukować, najpierw trzeba dostarczyć materiał. Na razie nie odczuwamy bezpośrednio następstw fluktuacji politycznych. Ale wiemy, że potencjalnie mogą one mieć wpływ na naszą działalność.

Na początku stycznia 2015 roku niemiecki rząd wprowadził ustawę o wynagrodzeniu minimalnym w wysokości 8,5 euro za godzinę pracy (tzw. MiLoG). Regulacje objęły również polskie firmy przewozowe wykonujące transport międzynarodowy po terenie tego kraju. Wzbudziło to duże kontrowersje ze strony Polski i innych krajów Europy Środkowo-Wschodniej. W efekcie skierowano pytanie do Komisji Europejskiej o zgodność niemieckich przepisów z regulacjami unijnymi. KE stwierdziła, że ruch tranzytowy w całości nie podlega tamtejszym regulacjom, kabotaż objęty jest nimi w całości, a transport transgraniczny, czyli na przykład z Polski do Niemiec i z powrotem, podlega im w części.

– Teraz praktycznie nowe regulacje nie odbijają się na naszej pracy, rynek je wchłonął i znalazł sposoby, żeby rozwiązywać te kwestie – zapewnia Leszek Wróblewski. – Mam nadzieję, że z czasem rynek wschodni się otworzy. Część przewoźników zaczęłaby jeździć w tamtą stronę i automatycznie zrobiłoby się trochę swobodniej. Ale trudno ocenić, czy tak będzie, na razie nic na to nie wskazuje.

Jak podkreśla, konkurencja na rynku międzynarodowego transportu i spedycji zaostrzyła się m.in. w wyniku dotacji ze strony Unii Europejskiej dla przedsiębiorstw rumuńskich. Oferowane przez nich usługi są tańsze także ze względu na niższe koszty pracy tamtejszych kierowców.

– Ale z drugiej strony jest jeszcze kwestia jakości – zauważa Leszek Wróblewski. – Niektórzy zleceniodawcy nie oczekują tylko najniższej ceny, lecz także szukają wyższych standardów, do których są przyzwyczajeni.

W III kwartale 2015 roku przychody Kupiec SA w dziale spedycji wzrosły o ponad 16 proc. rdr. – do blisko 7,8 mln zł. Strategia rozwoju zakłada średnie kwartalne obroty na poziomie 8,4 mln zł. Jak podkreśla Wróblewski, celem na lata 2016–2017 jest osiągnięcie 50 mln zł obrotów. Do tego koniczne jest jednak uruchomienie przynajmniej jeszcze jednego oddziału. Obecnie do firmy należą trzy takie punkty (Tarnów, Dąbrowa Górnicza oraz Kielce) skąd realizowane są wyjazdy głównie do Włoch, Hiszpanii, Wielkiej Brytanii, Irlandii oraz Turcji.

– Uruchomienie nowego oddziału ustabilizowałoby spółkę spedycyjną. Miałaby ona większe możliwości u dużych zleceniodawców, ponieważ wymagają oni dużej floty, przyjmowania dużych zleceń i oceniają, czy spedycja jest w stanie to zrealizować. Ten poziom 50 mln umożliwiłby nam wejście w bardzo duże kontrakty i co za tym idzie – stabilne marże – argumentuje Leszek Wróblewski.

Zwiększenie obrotów ma być możliwe również dzięki zmianie systemów informatycznych i referencjom, które pomagają w zdobywaniu nowych większych kontraktów. Pomaga w tym pozyskanie do współpracy floty ponad 30 nowych jednostek przewozowych (po III kwartale 2015 roku było ich 120, rok wcześniej – 90). Odpowiednio duża skala działalności pozwoliła na zwiększenie marż na kontraktach. W strategii na kolejne 5 lat spółka zakłada pozyskanie inwestora na działalność spedycyjną. W ocenie zarządu powołanie nowej spółki akcyjnej, która miałaby skupiać tego typu działalność, pozwoliłoby szybciej osiągnąć zakładany wzrost obrotów.

Zapowiada się trudny rok dla firm ubezpieczeniowych. Na rynku znowu będzie się toczyła wojna cenowa, a to wpłynie na pogorszenie wyników spółek. Dodatkowo ubezpieczyciele zostaną obciążeni nowym podatkiem bankowym, dlatego dla mniejszych i słabszych firm jedynym ratunkiem może się okazać konsolidacja.

– Podatek bankowy obciąży sektor ubezpieczeniowy. Znacząco zmniejszy on opłacalność firm ubezpieczeniowych, szczególnie tych, które mają dość spory kapitał. Szacuje się, że wynik PZU SA zostanie zmniejszony o około 10 proc. – podkreśla w rozmowie z agencją informacyjną Newseria Michał Trochimczuk, partner zarządzający Sollers Consulting.

Przyjęta przez parlament roczna stawka podatku jest wyższa niż pierwotnie proponowano – wynosi 0,44 proc. wartości aktywów. W przypadku ubezpieczycieli do 2 mld zł obniżono poziom aktywów, od którego będzie naliczany podatek. W efekcie będzie on dotyczyć większej grupy firm, ale głównym płatnikiem będzie PZU. Dodatkowo ubezpieczyciele nie będą mieli możliwości obniżenia podstawy naliczania podatku, jak ma to miejsce w określonych przypadkach w przypadku banków.

– To na pewno spowoduje problemy związanego z regulacjami Solvency II [obowiązująca od 1 stycznia br. unijna dyrektywa podnosząca wymogi kapitałowe firm ubezpieczeniowych – red.] – mówi Michał Trochimczuk.

Będzie to poważnym wyzwaniem dla ubezpieczycieli, tym bardziej że wielu z nich już dziś prowadzi działalność na granicy opłacalności. To może oznaczać, że będą oni przenosili ciężar nowych regulacji na swoich klientów. Jak wynika z danych PIU, w III kwartale 2015 roku zysk netto firm ubezpieczeniowych wyniósł 4,3 mld zł i był o prawie jedną czwartą niższy niż przed rokiem.

Dodatkowym problem jest wojna cenowa, która po kilku miesiącach przerwy wraca na polski rynek.

– To widać bardzo dobrze w wynikach firm ubezpieczeniowych, które się bardzo pogorszyły, czy jak w wyniku PZU SA, która jest bardzo zyskowną firmą ubezpieczeniową i praktycznie jako jedyna ma zyskowne OC komunikacyjne, ale zyskowność w tym segmencie spadła – mówi Michał Trochimczuk.

Na rynku strata techniczna z ubezpieczeń OC po III kwartałach 2015 roku wyniosła 586 mln zł, a z polis AC – 56 mln zł.

Wszystkie te czynniki mogą spowodować znaczące zmiany na rynku.

– Prawdopodobnie przyspieszy to konsolidację, dlatego że mniejsze firmy ubezpieczeniowe pewnie będą mniej zyskowne. Przy jednoczesnej wojnie cenowej, którą mamy w ubezpieczeniach komunikacyjnych niektórzy właściciele podejmą decyzję o sprzedaży swoich operacji i prawdopodobnie będziemy świadkiem konsolidacji na rynku – prognozuje Trochimczuk.

Na tle innych państw polski sektor ubezpieczeniowy jest rozdrobniony. Dziś widać, że presja na konsolidacje jest coraz silniejsza.

– Będziemy widzieli dwa trendy. Jeden to przejęcia między dużymi grupami kapitałowymi , a to będzie miało wpływ na rynek polski. Drugi to sprzedaż polskich firm ubezpieczeniowych innym podmiotom. To bardzo zależy od tego, jak silna będzie presja na rynek ubezpieczeniowy, jeżeli chodzi o dalsze zmniejszanie opłacalności rynku – wyjaśnia partner zarządzający Sollers Consulting.

W e-kantorach klienci wymieniają jedną piątą tego, co w kantorach tradycyjnych – wynika z szacunków Currency One. W tym roku wartość branży może wzrosnąć do 38 mld zł, bo obroty serwisów dynamicznie się zwiększają. Coraz większa jest także konkurencja – do gry wchodzą kolejne banki. Z usług e-kantorów chętnie korzystają też przedsiębiorcy.

– To jest bardzo dynamiczny rynek. Sam fakt, że w perspektywie ostatniego roku trzy banki zdecydowały się uruchomić internetowe platformy wymiany walut czy tzw. kantory online dla osób fizycznych, powoduje, że rynek musi być perspektywiczny. Inaczej banki nie wchodziłyby w ten biznes – mówi agencji informacyjnej Newseria Klaudiusz Sytek, prezes zarządu Aforti Holding, do której należy serwis Aforti Exchange.

Ustawa antyspreadowa sprawiła, że z możliwości wymiany w sieci zaczęły korzystać także osoby fizyczne zadłużone w walutach obcych. Dzięki e-kantorom oszczędzają nawet kilkaset złotych rocznie. Rynek dynamicznie rośnie od siedmiu lat, mimo że ubiegły rok – przez zawirowania na rynkach walutowych i rosnącą konkurencję ze strony banków – był dla branży trudny.

Spółka Currency One, operator serwisów Walutomat.pl i InternetowyKantor.pl, szacuje, że obroty e-kantorów w 2016 roku wzrosną o 20 proc. i mogą wynieść 38 mld zł. Dziś funkcjonuje na rynku ok. 50 podmiotów. Czołówka od lat jednak się nie zmienia.

– Uważamy, że ten rynek jest dość mocno nasycony, a wejście na rynek platform czy kantorów banków powoduje, że będzie on coraz trudniejszy – ocenia Sytek.

Dlatego Aforti Exchange stawia na klienta korporacyjnego, czyli małe i średnie firmy z przychodami na poziomie 40–50 mln zł rocznie. Jak zaznacza prezes, coraz więcej przedsiębiorców z tego sektora zajmuje się eksportem i importem, stąd rosnące zainteresowanie wymianą walut z ich strony.

– Jesteśmy w stanie zaproponować dobre kursy i szybką wymianę walut, bardzo przyjazny internetowy system obsługi klienta, opiekę dilera i zespołu sprzedaży nad klientem. To powoduje, że klienci nas wybierają – wyjaśnia Klaudiusz Sytek.

Na platformie AfortiExchange.pl w IV kwartale 2015 roku przedsiębiorcy dokonali transakcji na łączną kwotę 6,6 mln euro. To 56-procentowy wzrost rok do roku i 47-procentowy w ujęciu kwartalnym.

– To jest biznes, który wymaga znacznych nakładów na sieć sprzedaży, na marketing, na IT, więc ma też określony próg rentowności. Nam udało się go przekroczyć w zeszłym roku. Badaliśmy jednak kilka kantorów, które chcieliśmy przejąć i one balansowały na krawędzi zyskowności – mówi Sytek. – W sytuacji, kiedy na rynek wchodzą duzi gracze, może to spowodować, że będzie dużo przetasowań.

W jego ocenie małe kantory będą znikać z rynku albo łączyć się z większymi podmiotami.

Co roku na pierwotnym rynku nieruchomości luksusowych dochodzi do transakcji o wartości ok. 500 mln zł. Rynek wtórny może być nawet 2,5 razy większy. Najwięcej luksusowych apartamentów sprzedaje się w Warszawie. Najdroższy lokal sprzedano za 42 tys. zł za mkw. Deweloperzy planują kolejne inwestycje, ostro konkurując o najlepsze lokalizacje. Najdroższą inwestycją 2015 roku był zakup niespełna 1 ha na Woli za 143 mln zł.

– Rynek luksusowych nieruchomości jest bardzo przyjemny w obserwacji. Co prawda, nie rośnie tak dynamicznie, jak całą deweloperka i lokale mieszkalne, ale co roku nam przyrasta dosyć zauważalnie – mówi agencji informacyjnej Newseria Mariusz Kurzac dyrektor generalny spółki Cenatorium, analizującej dane transakcyjne z całego kraju. – Szczególnie w obszarze apartamentów, bo w przypadku domów i rezydencji dynamiczny wzrost jeszcze nie następuje.

W ostatnim roku na rynku luksusowych nieruchomości zawarto kilka interesujących transakcji. Na uwagę zasługuje przede wszystkim kupno apartamentu w Rezydencji Foksal na warszawskim Śródmieściu, gdzie za 38-metrowy lokal nabywca zapłacił 1,6 mln złotych, czyli 42 tys. zł za mkw. Jak wynika z obliczeń Cenatorium, kwota za 1 mkw. prawie wystarczyłaby na zakup 60-metrowego mieszkania w Siemianowicach Śląskich (gdzie miała miejsce najtańsza transakcja na polskim rynku nieruchomości w 2015 roku).

– Przyrasta nam co roku liczba transakcji w przedziale pomiędzy 0,5 mln a 1 mln zł – to jest już 60 proc. wszystkich transakcji. Obserwujemy jednocześnie, że przedział od 1 mln do 1,5 mln zł też nam rośnie. Podobnie jest w przypadku nieruchomości pomiędzy 2 mln a 5 mln zł – informuje Mariusz Kurzac.

Jak podkreśla, ten segment nieruchomości stanowi 14 proc. rynku premium. Największe transakcje 2015 roku to sprzedaż apartamentu w budynku Metropolitan położonym w centrum Warszawy. Nowy właściciel za lokal położony na 29. piętrze zapłacił kwotę 4 mln zł. Na podobną kwotę opiewała transakcja sprzedaży 150-metrowej nieruchomości położonej przy ul. Flory w pobliżu Łazienek (cena za 1 mkw. wyniosłą odpowiednio 24,3 tys. oraz 26,2 tys.)

– Mamy też przykłady ciekawych transakcji pakietowych. W Katowicach 11 lokali mieszkaniowych kupiono za 6 mln zł – dodaje dyrektor Cenatorium.

W raporcie „Rynek luksusowych nieruchomości w Polsce 2015” firmy KPMG i Reas podają, że łączna wartość transakcji zawieranych na rynku pierwotnym szacowana jest na ok. 500 mln złotych. Z kolei rynek wtórny może być 1,5 raza, a nawet 2,5 razy większy. Liczba zawieranych transakcji z roku na rok systematycznie rośnie i w najbliższym czasie powinna osiągnąć liczbę 250 rocznie (wobec ok. 200 obecnie). Z tego zdecydowaną większość stanowią zakupy apartamentów (wartość tego segmentu to 440–460 mln zł, a liczba transakcji waha się od 160 do 180 rocznie), reszta to luksusowe rezydencje.

– Społeczeństwo staje się bardziej zamożne, menadżerowie w firmach więcej zarabiają. Mamy grupę przedsiębiorców, którzy są coraz bogatsi. Osoby, które się przeprowadzają do centrów miast są gotowi często zapłacić większe pieniądze za dobrą lokalizację, ostatnie piętro z pięknym widokiem – tłumaczy Kurzac.

Kwota graniczną, od jakiej lokal zaczyna być zaliczany do segmentu premium apartamentów, jest 1 mln zł. Zdecydowanym liderem w tym segmencie rynku jest Warszawa. Popyt zaczyna się pojawiać także w innych polskich miastach, przede wszystkim w Sopocie i Krakowie, a także w Poznaniu czy Wrocławiu.

Perspektywy rozwoju rynku odzwierciedlają się także w cenach, które deweloperzy skłonni są płacić za dobrze zlokalizowane działki budowlane.

– Na Woli mieliśmy do czynienia z transakcją zakupy gruntu wielkości niecałego hektara za 143 mln zł – to olbrzymia kwota. Jak się przesuwamy w kierunku Centrum, bliżej ul. Żelaznej, to już mamy średnio ceny w okolicach 6 tys. zł za mkw. – informuje Kurzac.

Wyższe kwoty osiągane są w ścisłym centrum Warszawy, w okolicach Pałacu Kultury i Nauki. Ceny samych działek budowlanych dochodzą w tym miejscu do 16 tys. złotych za metr kwadratowy. Ekspert jest przy tym zdania, że potencjał dalszego wzrostu cen jest jeszcze duży.

– Skoro możemy z tego rynku wycisnąć dużo, a ludzi zamożnych jest trochę więcej, to moim zdaniem chyba nie powiedzieliśmy jeszcze ostatniego słowa – podsumowuje.

Blue Monday, uznawany za najbardziej depresyjny dzień w roku, przypada w poniedziałek ostatniego pełnego tygodnia stycznia. Na towarzyszący mu zły nastrój specjaliści proponują dużą dawkę światła, np. w postaci fototerapii lampami imitującymi promienie słoneczne. Na zimową chandrę pomaga także zbilansowana dieta, uboga w słodycze i sól, oraz ruch na świeżym powietrzu. Aby pomóc Polakom walczyć z sezonowym osłabieniem, ruszyła kampania „Podaruj słońce”.

Blue Monday to pojęcie wprowadzone 11 lat temu przez brytyjskiego psychologa Cliffa Arnalla. Oznacza ono najbardziej depresyjny dzień w roku, przypadający w poniedziałek ostatniego pełnego tygodnia stycznia. Wyliczając tę datę, Arnall korzystał z matematycznego algorytmu uwzględniającego czynniki meteorologiczne, psychologiczne i ekonomiczne. Należą do nich m.in. brak światła słonecznego, zbyt krótkie dni, świadomość, że nie dotrzymuje się postanowień noworocznych oraz zbliżające się terminy płatności kredytów zaciągniętych na bożonarodzeniowe zakupy.

– Jest zimno, dopadają nas zobowiązania, szczególnie te poświąteczne, i różne płatności do uregulowania. Jesteśmy spragnieni ciepła, pozytywnej energii i to wszystko wpływa na obniżenie nastroju i na to, że jesteśmy tego dnia podobno najsmutniejsi – mówi agencji informacyjnej Newseria Maria Rotkiel, psycholog, ekspert projektu „Podaruj słońce”.

Czynniki meteorologiczne mają ogromny wpływ na organizm i psychikę człowieka, dlatego jesień i zima to czas, kiedy wiele osób skarży się na obniżenie nastroju. Wynika to głównie z braku słońca – jego promienie stymulują bowiem wytwarzanie hormonów odpowiedzialnych za dobry nastrój np. serotoniny. Słońce przyspiesza także rozpad melatoniny – hormonu ułatwiającego zasypianie. Jego nadmiar w organizmie za dnia powoduje senność, a nawet objawy depresyjne.

– Warto szukać i korzystać ze wszelkich słonecznych chwil albo innych „słonecznych” sposobów na poprawianie sobie nastroju. To są miłe gesty, miłe słowa, to są komplementy, drobne przyjemności, życzenia. Wszystko to, co sprawia, że robi nam się ciepło, mimo że tego słońca nam brakuje – mówi Maria Rotkiel.

W walce z zimową chandrą pomoże także dieta bogata w witaminy i mikroelementy, a uboga w sól i węglowodany. Warto znaleźć czas na wysiłek fizyczny, najlepiej na świeżym powietrzu. Aby pomóc Polakom przetrwać trudny zimowy czas, ruszył też projekt „Podaruj słońce”. Na elewacji jednego z najwyższych biurowców w Warszawie rozpalono słońce, które świeci codziennie między godziną 16 a 22.

– Ta instalacja, świecąc ciepłym słonecznym blaskiem, symbolicznie wydłuża krótkie zimowe dni, przyciąga wzrok i wywołuje uśmiech na naszych twarzach. A ponieważ dobre emocje stają się jeszcze lepsze, gdy możemy się nimi podzielić, to symboliczne wydłużenie dnia to nie koniec niespodzianki. Przygotowaliśmy coś jeszcze – zdradza Magda Wichłacz, przedstawicielka projektu „Podaruj słońce”.

Warto pojawić się 25 stycznia o godzinie 16:00 na rogu ulic Świętokrzyskiej i Emilii Plater w Warszawie, by przekonać się, co jeszcze przygotowali dla warszawiaków organizatorzy projektu „Podaruj słońce”. Sprawa słonecznej instalacji zostanie wyjaśniona do końca, a dodatkowo taneczny korowód, w rytmie energetycznej muzyki pomoże naładować nasze baterie pozytywną energią.

Konferencje prezesów banków centralnych to wciąż najważniejsze wydarzenia w kalendarzach danych makroekonomicznych. Nawet jeśli tak jak wczoraj Mario Draghi podał komunikat, że ewentualne zmiany odbędą się dopiero w przyszłości.

Wydarzeniem dnia była wczorajsza konferencja prasowa Mario Draghiego. Najważniejszym wnioskiem płynącym z jego wypowiedzi było zapewnienie, że w marcu dojdzie do rewizji polityki EBC. Stropy procentowe tym razem pozostały na takim samym poziomie. Nie wprowadzono również zmian w programie luzowania ilościowego. W komentarzu nie zabrakło nawiązań do sytuacji na rynku i konieczności dopasowania instrumentów do tych zmian. Posiedzenie 10 marca zapowiada się naprawdę interesująco. Jaki wpływ na rynki walutowe miała ta wypowiedź? Inwestorzy uznali, że skoro mają pojawiać się nowe rozwiązania, to bezpieczniej będzie dla nich nie posiadać pozycji w euro. W rezultacie zyskiwał dolar. W wyniku konferencji dolar umocnił się do euro o ponad 1 centa. Jak ten ruch przełożył się na złotego? Euro i frank staniały o ok. 2 grosze, z kolei dolar i funt drożały. Odpowiednio o ok. 2 i 3 grosze.

Dzisiaj w Davos odbyło się kolejne spotkanie z Mario Draghim. Nie wniosło ono jednak żadnych kluczowych informacji dla rynków walutowych wiadomości. W obawie przed tym spotkaniem, pod koniec wczorajszego dnia złotówka traciła. Dzisiaj od rana widać odreagowanie na rynkach. W nocy euro kosztowało 4,49 zł, ale do 9:30 rano spadło do 4,45 zł. Podobny ruch umacniający miał miejsce od rana na innych walutach. Frank szwajcarski po 4,07 zł z pewnością nie budzi entuzjazmu. Z drugiej strony jest to lepszy wynik niż wczorajsze 4,11zł.

Wraca temat Grecji. Zdaniem analityków znów powracają ryzyka, w tym ryzyko wyjścia kraju ze strefy euro. Powodem będzie wdrażanie pakietów reform, które z pewnością spotka się z oporem społecznym. Strajki miały już miejsce podczas głosowania na te propozycje. Analitycy przewidują, typowe dla tego kraju, rozbieżności między planem, a wykonaniem. W przypadku nadzorowanych reform z pewnością nie umknie to uwadze trojki. Na szczycie w Davos premier Grecji już robił podchody w tym temacie, sugerując że Unia mogłaby sama zarządzać greckim długiem. Na taki wariant nie zgodzi się MFW.

Wczoraj poznaliśmy dobre dane z Polski. Sprzedaż detaliczna rośnie szybciej niż sądzili analitycy. Wzrost w skali roku zgodnie z oczekiwaniami przyspieszył, ale nie do 3,5%, jak sądzono, a do 4,9%. W normalnych warunkach byłby to silny sygnał do umacniania się złotego. Dane te zbiegły się jednak w czasie z informacji od EBC i przez to zniknęły w cieniu. Wnioski o zasiłek dla bezrobotnych w USA wypadły z kolei gorzej niż sądzono, a wartość ponownie zbliża się do granicy 300 tys. tygodniowo.

Dzisiaj warto zwrócić uwagę na następujące dane:

10:30 – Wielka Brytania – Sprzedaż detaliczna,

15:45 – USA – indeks PMI dla przemysłu,

16:00 – USA – sprzedaż domów na rynku wtórnym.

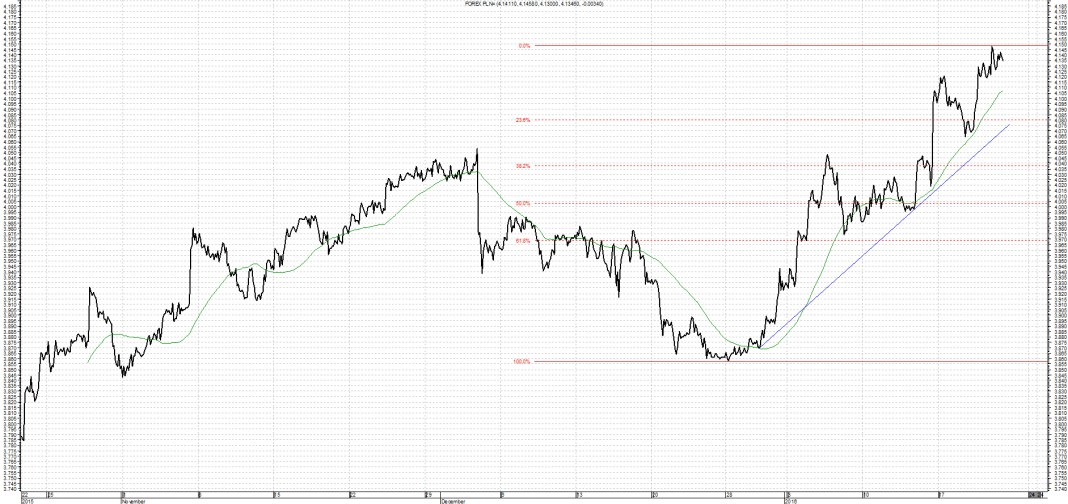

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 22.10.2015 do 22.01.2016

Kurs EUR/PLN powraca do wzrostów. Dla ruchu w górę nowym oporem nie jest już poziom 4,3650, gdzie znajdowało się zarówno maksimum poprzedniego ruchu. Nowym oporem jest obecnie poziom 4,5100 zł gdzie kurs dotarł po obniżce ratingu. W przypadku spadków wsparcie stanowić będzie linia łącząca minima lokalne przebiegająca obecnie na 4,3700.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 22.10.2015 do 22.01.2016

Kurs CHF/PLN również wybił się z trendu bocznego w górę. Najbliższym oporem są okolice 4,1150, gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem jest linia łącząca minima lokalne przebiegająca obecnie na poziomie 3,9900.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 22.10.2015 do 22.01.2016

Kursowi USD/PLN równie udało się wybić z trendu bocznego. Nowym oporem są maksima na 4,1350. Dla ewentualnego ruchu w dół najbliższym wsparciem jest linia łącząca minima lokalne na 4,0300.

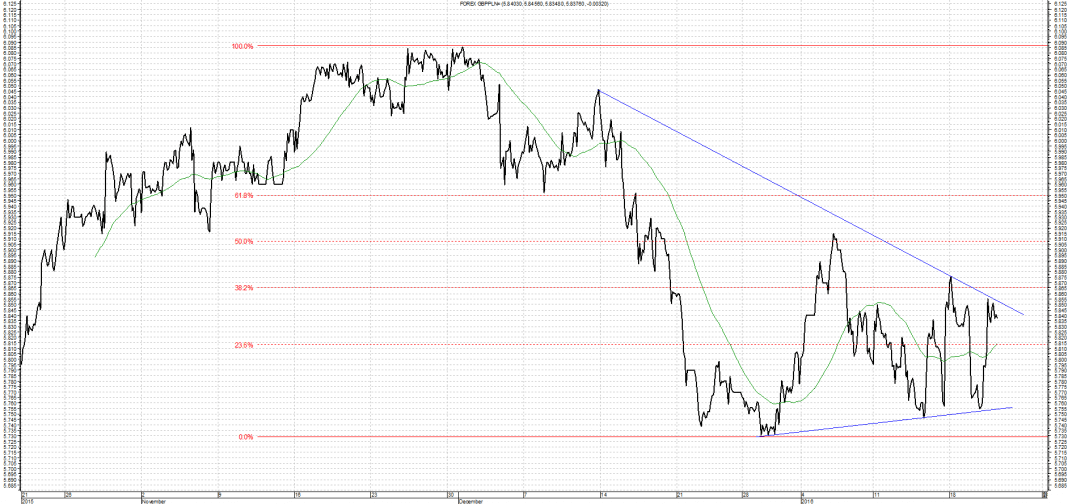

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 22.10.2015 do 22.01.2016

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym po czym zawrócił i przeszedł w trend spadkowy. Najbliższym oporem dla ruchu w górę są ostanie maksima na poziomie 5,9100. W przypadku kontynuacji spadków ważnym wsparciem jest minimum obecnego ruchu, czyli poziom 5,7300.

Przed nami okres ferii zimowych i kolejnych wydatków. Niektórzy postanowią sfinansować je kredytem gotówkowym – warto sprawdzić, gdzie w styczniu czeka na nas najlepsza oferta.

Analitycy porównywarki finansowej Comperia.pl przygotowali zestawienie najlepszych styczniowych kredytów gotówkowych. Jeżeli wraz z rodziną planujemy wybrać się na zimowe szaleństwa np. w góry musimy liczyć się z niemałym kosztem – dla trzyosobowej rodziny może być to kwota nawet 7 tys. zł.

Przedstawiamy ranking najlepszych styczniowych ofert, który uwzględnia kredyt gotówkowy na kwotę 7 tys. zł z 24 miesięcznym okresem spłaty.

TOP7 kredytów gotówkowych na kwotę 7 tys. złotych,

okres spłaty 24 m-ce

– Obecnie najlepszy kredyt gotówkowy znajdziemy w Volkswagen Banku direct, gdzie rzeczywista stopa oprocentowania przyjmuje wartość 9,37 proc., a miesięczne obciążenie związane z jego spłatą wynosi 320 zł. – komentuje Jacek Kasperczyk, analityk Comperia.pl.

Drugie miejsce na podium zajął kredyt „Czarno na białym” Banku BPH, w którym RRSO wynosi 12,24 proc, a spłacana rata nie przekracza kwoty 328 zł. Trzecie miejsce z kolei przypadło bankowi Credit Agricole, którego kredyt gotówkowy ma ratę równą 329 zł, czyli raptem o 1 zł droższe niż w Banku BPH.

Tuż za podium znalazły się kredyty dostępne w Raiffeisen Polbanku, Santander Consumer Banku, Getin Noble Banku oraz BOŚ Banku. We wszystkich tych instytucjach rata kredytu mieście się w przedziale 332-336 zł, a oprocentowanie rzeczywiste nie przekracza 15 proc.

Jako klienci szukamy sprawdzonych miejsc, produktów i usług, kierując się często opiniami w sieci czy sugestiami znajomych, którzy mogą podzielić się swoimi doświadczeniami. Z punktu widzenia przedsiębiorców, rekomendacje to dowód na to, że oferta firmy cieszy się uznaniem, a zarazem bardzo skuteczna forma pozyskiwania nowych odbiorców. Warto zatem wykorzystać potencjał zadowolonych klientów i wdrożyć w swojej firmie marketing rekomendacji.

Robiąc zakupy czy szukając fachowca sprawdzamy ofertę, czytamy specyfikację, oglądamy zdjęcia, jednocześnie szukając opinii innych klientów, którzy na podstawie własnych doświadczeń mogą zarekomendować produkt czy usługę. Wiele osób jest chętnych, by podzielić się swoimi spostrzeżeniami – zarówno pozytywnymi, jak i negatywnymi. Warto wykorzystać ten fakt, prosząc ich o rzetelną ocenę usług. Jest to szczególnie proste w przypadku branży e-commerce, gdzie głównym kanałem komunikacji pomiędzy firmą a klientem jest sieć, gdzie w łatwy sposób można wyrazić swoją opinię.

W firmie usługowej bardzo istotny jest czynnik ludzki, a opinie dotychczasowych klientów są niezwykle ważne. Ostatecznie klienta zainteresuje, kto do niego przyjdzie i jak wykona zamówioną usługę, np. sprzątanie mieszkania. Mając tego świadomość można stworzyć moduł ocen. Przykładowo na Pozamiatane.pl każdy może w czterech kategoriach ocenić osobę, która wykonała dla niego usługę, korzystając z 5-gwiazdkowej skali, a dodatkowo napisać własny komentarz. Doświadczenie pokazuje, że zdecydowana większość osób korzysta z tej opcji, mając świadomość, że jest to komunikat istotny nie tylko dla innych użytkowników, ale także dla usługodawcy. Na podstawie opinii na bieżąco decyduje on co warto zmienić lub usprawnić, a co działa bez zarzutu.

Opinie klientów mogą pójść o krok dalej i przybrać postać rekomendacji, a marketing poleceń to dla firm ważna broń w walce o nowego klienta. Do rekomendacji znajomych mamy bardzo duże zaufanie i chętnie kierujemy się nimi w swoich wyborach.

Nie wystarczy tylko dbałość o jakość usług, ponieważ nie każdy zadowolony klient od razu powie o naszej firmie znajomym czy rodzinie. Trzeba go do tego zachęcić lub po prostu go o to poprosić. Wielu przedsiębiorców się tego obawia, jednak jeśli Klient nie ma takiego życzenia, nie musi z tej możliwości korzystać. Ostatecznie sam zdecyduje czy polecić komuś nasze usługi.

Każdy z nas jest zabiegany, mamy wiele spraw na głowie, łatwo więc zapomnieć nazwę platformy czy usługi, o której kiedyś powiedział nam znajomy. Z kolei on pewnie zapomni przesłać nam namiary na nią, tak jak obiecał. Mając to na uwadze, warto pomyśleć o ułatwieniach, np. stworzeniu prostego modułu poleceń. W naszym przypadku jest to po prostu zakładka na profilu klienta. Podczas wizyty na platformie wystarczy tylko wpisać adresy mailowe znajomych, którym chce się powiedzieć o Pozamiatane.pl, a oni dostaną na swoje skrzynki komplet informacji wraz z kodem rabatowym. W ten sposób polecający nas klient nie tylko pokazuje swoim znajomym usługę, z której warto skorzystać, ale także daje im w prezencie możliwość skorzystania ze zniżki. Informacje o takiej akcji warto też umieszczać na popularnych kanałach social media, takich jak Facebook czy Twitter. Dzięki temu nasi klienci mogą w łatwy sposób udostępniać je szerokiemu gronu znajomych i dzielić się swoim kodem rabatowym.

W ramach marketingu poleceń warto też pomyśleć o pewnej formie gratyfikacji dla polecających nas klientów. W ten sposób wyrazimy wdzięczność za ich gest, a oni poczują się docenieni. Możemy po prostu podziękować telefonicznie czy mailowo, ale warto także rozważyć promocję na dalsze usługi. Jeśli nasz klient poleca nas innym, to znaczy, że jest zadowolony z naszych usług i najprawdopodobniej będzie z nich dalej korzystał. Dlatego też w ramach podziękowania można i jemu przekazać nagrodę w formie rabatu.

Masz kredyt w obcej walucie i nie radzisz sobie ze spłatą? Zgodnie z prezydenckim projektem ustawy o „frankowiczach”, w określonych wypadkach możliwe byłoby odstąpienie od umowy kredytowej. Tym samym kredytobiorca mógłby zrezygnować z ciążącego kredytu, przekazując zadłużone mieszkanie w ręce banku.

Od kilku dni trwa w mediach ożywiona dyskusja na temat „kursu sprawiedliwego”, który służyć miałby ponownemu przeliczeniu kredytów walutowych. Znacznie mniej mówi się o drugim z prezydenckich pomysłów – możliwości odstąpienia od umowy kredytowej w wypadku, gdy szansa na spłatę kredytu jest znikoma.

Zgodnie z art. 7 prezydenckiego projektu, konsument z hipoteką w walucie obcej mógłby przenieść na kredytodawcę własność do mieszkania, domu, prawo własności do lokalu spółdzielczego oraz prawa do gruntu. Jak czytamy, „przeniesienie własności nieruchomości ma z mocy prawa skutek w postaci zwolnienia konsumenta z długu, jaki posiada on wobec kredytodawcy w związku z zawartą z nim umową kredytu, której zabezpieczenie stanowi nieruchomość będąca przedmiotem przeniesienia własności”. Mówiąc jaśniej – kredytobiorca, który nie radzi sobie ze spłatą „frankowego” kredytu mógłby z niego zrezygnować, przekazując zadłużone mieszkanie, dom lub grunt na rzecz banku.

– Teoretycznie takie rozwiązanie to poważny problem dla banków, do których w jednej chwili mogłyby trafić tysiące niespłaconych mieszkań. Co z nimi zrobić? Sprzedać? A jeśli tak, to za jaką cenę? I kto w strukturach banku miałby zająć się taką sprzedażą? – mnoży wątpliwości Patryk Przygoda, doradca finansowy firmy Alex T. Great. – Znacznie lepszym pomysłem, który w przypadku wejścia w życie tak skrojonych przepisów banki zapewne poważnie rozważą, byłaby próba ponownej sprzedaży takich mieszkań ich właścicielom, z nowym kredytem udzielonym już w złotówkach. W ten sposób banki pozbywają się balastu w postaci niepotrzebnych im nieruchomości i powracają do obsługi produktu, który doskonale znają, czyli kredytów hipotecznych. Z kolei klient z niższą o kilkaset złotych miesięczną ratą z całą pewnością chętnie rozważy odzyskanie swojego mieszkania i ponowne zadłużenie na nowych, korzystniejszych dla niego warunkach.

Dodajmy, że zgodnie z prezydenckim pomysłem, prawo do rezygnacji z kredytu walutowego przysługiwałoby tylko tym kredytobiorcom, którzy nie uzyskują dochodów w walucie obcej, a ich comiesięczna rata przekracza 20 proc. uzyskiwanego dochodu. Dodatkowo, każdy z zadłużonych musiałby udowodnić, że kapitał jego kredytu wzrósł o ponad 30 proc. w stosunku do pierwotnie pożyczonej kwoty. – Tak postawione obostrzenia uprawniałyby do zwrotu kredytu niemal wszystkich „frankowiczów”, bowiem u zdecydowanej większości z nich wysokość comiesięcznej raty znacząco przekracza 20 proc. ich comiesięcznego dochodu. Podobnie też rzecz ma się z wysokością zadłużenia, które w przypadku klientów kredytów walutowych jest zwykle o wiele wyższe, niż wspomniane tu 30 procent – wylicza Patryk Przygoda z Alex T. Great.

Czy zatem prezydencki pomysł to rzeczywiście dobry, rozsądny dla obu stron kompromis? Niestety, tylko w teorii, bo w praktyce sytuacja nie wygląda już tak różowo. – By dokonać operacji ponownej sprzedaży mieszkania z nowym kredytem niezbędne są odpowiednie regulacje prawne, a o tych, póki co, nikt nie wspomina. Dodatkowo, w wielu przypadkach może się okazać, że pogrążony w długach klient, który przez wiele miesięcy nie radził sobie ze spłatą kredytu we frankach, stracił już całkowicie zdolność kredytową, nawet tę mierzoną w niższych wartościach kredytu złotówkowego. A to wyklucza możliwość ponownej odsprzedaży przez bank mieszkania i nowego kredytu. Co wtedy? Pozostaje kurs sprawiedliwy, w którym już dziś analitycy bankowi znajdują liczne błędy. Dodajmy do tego też powszechne wśród osób zadłużonych we frankach poczucie niesprawiedliwości i krzywdy, jaką w ich mniemaniu wyrządziły im banki. Nie bardzo wierzę, że tacy klienci będą skłonni na nowo dogadywać się z bankiem, bo ich zaufanie do tej instytucji jest bardzo poważnie zachwiane – dodaje Patryk Przygoda.

Trudno przewidzieć dziś, jaki los czeka prezydencki projekt ustawy, w którym zapisano powyższe rozwiązanie. Dobrze, że w trwającym od miesięcy konflikcie na linii banki – frankowicze pojawia się próba kompromisu, ważne jednak, by tego typu propozycje oparte były o rzetelne, sprawdzone analizy i informacje. Niezbędne są tu także szerokie konsultacje, w których do stołu zasiądą obie zwaśnione strony. W przeciwnym wypadku zysk jednej z nich oznaczać będzie stratę drugiej, co w praktyce może mieć bardzo poważne konsekwencje dla rynków nieruchomości i kredytów.

Wzmocnienie współpracy między światem nauki a biznesem oraz ograniczenie biurokracji na uczelniach – to priorytety Ministerstwa Nauki i Szkolnictwa Wyższego. Resort zapowiada także inwestycje w odrodzenie polskiej humanistyki. W tym roku humaniści będą mieli możliwość skorzystania z części środków z puli 8 mld zł, która trafi na innowacyjność. W przyszłym roku MNiSW chce zwiększyć nakłady na ten cel z budżetu.

– Chcemy odbiurokratyzować szkolnictwo wyższe i naukę. Polskie uczelnie i instytucje naukowe uginają się pod ciężarem rozmaitego rodzaju sprawozdań i obowiązków biurokratycznych. Tutaj zmiany będą bardzo szybkie. W nowy rok akademicki 2016/2017 wprowadzimy szereg rozwiązań – zapowiada w rozmowie z agencją Newseria Biznes Jarosław Gowin, wicepremier i minister nauki i szkolnictwa wyższego.

Polskie uczelnie poświęcają zbyt dużo czasu na papierkową robotę, zostały na nie nałożone liczne obowiązki informacyjne. Dlatego we współpracy z Radą Główną Nauki i Szkolnictwa Wyższego ministerstwo powołało zespół, który ma zmienić rozporządzenia dotyczące Polskiej Komisji Akredytacyjnej i Krajowych Ram Kwalifikacji. Mniej pracy papierkowej, to więcej czasu, który można poświęcić na pracę dydaktyczną i naukową. Zmiany są konieczne, bo obecnie wedle rankingu The QS World Universities 2015/2016 polskie uczelnie plasują się pod koniec rankingu. Najlepsza z nich – Uniwersytet Warszawski – zajmuje dopiero 344. pozycję.

– Priorytetem jest także zbudowanie pomostu między światem nauki a światem biznesu, czyli ponad doliną śmierci, w której giną projekty polskich uczonych, przez co nie dochodzi do ich wdrożenia – wskazuje Gowin.

Brak współpracy między sektorem nauki i biznesu w Polsce jest dużym problemem. Wiele projektów trafia do kosza i nie ma szans na realizację. Również dlatego w rankingach innowacyjności Polska znajduje się w ogonie Europy. W Globalnym Rankingu Innowacji zajmujemy 46. miejsce, a oprócz światowych potęg wyprzedzają nas również najbliżsi sąsiedzi. Zmiany w szkolnictwie wyższym i większe nakłady na innowacyjność mają pomóc to zmienić.

Minister zapowiada również, że oczkiem w głowie w resortu ma stać się humanistyka.

– Będziemy chcieli, inaczej niż poprzedni obóz rządowy, wykorzystać fundusze strukturalne, unijne także, w dziedzinie humanistyki. To nie jest tak, że humanistyka nie jest innowacyjna. Uważam, że ma do odegrania ważną rolę nie tylko w budowaniu polskiej tożsamości kulturowej czy narodowej, lecz także w rozwoju polskiej gospodarki – ocenia Gowin.

Minister zapowiada stworzenie inteligentnych specjalizacji – jedną dotyczącą nauk humanistycznych i drugą dotyczącą nauk społecznych.

– W tym roku odziedziczyliśmy budżet po naszych poprzednikach, ale w przyszłorocznym budżecie na pewno nakłady na humanistykę zostaną zwiększone – zapowiada minister nauki.

Zgodnie z decyzją prezesa URE ceny energii dla gospodarstw domowych i stawki opłat dystrybucyjnych będą niższe. Stawki te spadły średnio o 1,6 proc., a dla gospodarstw domowych – o 2 proc. Na dalsze obniżki cen energii nie ma co liczyć, bo ceny będą zapewne rosnąć – prognozuje ekspert Grupy Multimedia Polska. Presja na podwyżki wynika z koniecznych inwestycji w sieć dystrybucyjną oraz niepewności związanej z systemem wsparcia odnawialnych źródeł energii.

– Jest bardzo dużo czynników kształtujących ceny energii w tym roku i duża niepewność związana z wzajemną relacją tych czynników. Po ciepłym grudniu, którego efektem były niskie ceny na rynku bilansującym (spadły one nawet do średniego poziomu 100 zł za megawatogodzinę – MWh) już na początku stycznia mieliśmy duże odbicie – ceny na rynku terminowym wzrosły w ciągu dwóch dni o 8 zł na MWh. Jednocześnie ceny na rynku hurtowym od połowy ostatniego kwartału 2015 wyraźnie stopniowo rosną – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Jakub Jacewicz, dyrektor Departamentu Usług Energetycznych w Grupie Multimedia Polska.

Na niepewność na rynku wpływa także zmiana systemu wsparcia dla OZE. Gracze rynkowi, szczególnie producenci zielonej energii, z niecierpliwością czekają na szczegóły dotyczące pierwszych aukcji.

– Ten system jest ciągle projektem, rozporządzeniem ministra gospodarki, natomiast nie ma klarownej wykładni, co się kiedy wydarzy, kiedy będzie pierwsza aukcja, którą powinien zorganizować prezes URE – mówi Jacewicz. – Na rynku od kilku miesięcy mamy nadpodaż zielonych certyfikatów i nie ma dużej płynności. To oznacza ewidentnie wyczekiwanie na to, co się wydarzy na aukcjach.

Ważnym zagadnieniem dla cen energii jest operacyjna rezerwa mocy. Ma ona stanowić rekompensatę za utrzymywanie w gotowości – na wypadek niedoborów mocy w systemie elektroenergetycznym – przestarzałych lub wręcz niepracujących bloków energetycznych. Budżet ORM ma w tym roku wzrosnąć do ok. 500 mln zł.

– Według części ekspertów ten mechanizm nie funkcjonuje dobrze. Daje przestrzeń elektrowniom do sterowania generacją i sprzedawania jej akurat na takim rynku, na jakim może uzyskać najlepszą cenę. W efekcie to wszystko przekłada się na tendencję wzrostową cen energii i myślę, że przez najbliższe miesiące ta tendencja się nie zmieni – ocenia Jacewicz.

Jak podkreśla, przed wzrostem cen chronieni są odbiorcy z segmentu gospodarstw domowych, dla których taryfy są zatwierdzane przez prezesa URE. Niższe rachunki, jakie w tym roku będą płacić, dadzą im oszczędności w skali kraju na poziomie 0,5 mld zł.

– Otwartą sprawą są klienci biznesowi. Tutaj najlepszą metodą jest wcześniejsze podpisanie kontraktów długoterminowych zapewniających stałą cenę energii elektrycznej. Ci klienci, którzy podpisali takie kontrakty w 2015 roku są w tym momencie zdecydowanie wygrani. Ci klienci, a są tacy, którzy jeszcze zwlekają, bo grają na obniżkę cen, powinni jak najszybciej te kontrakty zawrzeć, ponieważ nie zanosi się w najbliższych miesiącach na spadek – przekonuje Jakub Jacewicz.

URE zatwierdza także taryfy dystrybutorom energii elektrycznej. Nie oznacza to jednak, że w ciągu roku nie ulegną one zmianie. Od 1 lipca br. naliczana i pobierana będzie tzw. opłata OZE, związana ze wsparciem rozwoju OZE, w wysokości 2,51 zł/ MWh.

– Jest kwestią dyskusyjną, czy 2,51 zł to jest dużo dla gospodarstwa domowego czy dla biznesu małego i dużego. Natomiast gdybyśmy mówili o rynkowych stawkach dystrybucyjnych, to na pewno dystrybutorzy chcieliby mieć przestrzeń do podniesienia cen dystrybucji chociażby ze względu na planowane inwestycje w sieć dystrybucyjną, nad którymi ciągle pracują – podkreśla Jakub Jacewicz.

W III kwartale 2015 roku ponad 30 milionów klientów miało dostęp do bankowości internetowej. W stosunku do tego samego okresu rok wcześniej oznacza to wzrost aż o 24,3 procenta. Szybko przybywa też użytkowników bankowości mobilnej. Prawie 5 mln klientów korzysta z usług bankowych na urządzeniach mobilnych. Ten trend wykorzystują także banki, proponując klientom aplikacje na tablety lub smartfony.

– Już dziś ponad 5 mln klientów korzysta z rozwiązań bankowości mobilnej za pomocą aplikacji bądź mobilnej strony banku. Skala i tempo absorpcji rozwiązań mobilnych wśród klientów polskich banków pozytywnie zaskakuje – mówi agencji Newseria Bartłomiej Nocoń, dyrektor zarządzający z Departamentu Bankowości Elektronicznej Pekao SA.

Do systematycznie rosnącego zainteresowania rozwiązaniami bankowości mobilnej przyczynia się przede wszystkim stale rosnąca liczba smartfonów i tabletów na rynku oraz rozwój nowoczesnych technologii mobilnych i dostępu do Internetu wśród polskiego społeczeństwa. Jak podkreśla Nocoń, obecne tempo przyrostu liczby klientów mobilnych jest nieporównywalnie większe do tego, w jakim kilkanaście lat temu rozwijała się bankowość internetowa.

Według danych Związku Banków Polskich liczba klientów mających dostęp do bankowości internetowej w III kwartale 2015 roku przekroczyła 30 milionów. To o ponad 24 proc. więcej rok do roku. Liczba aktywnych użytkowników także rosła dwucyfrowo i wyniosła ponad 14,6 milionów. Oprócz osób indywidualnych dostęp do bankowości elektronicznej miało blisko 2,18 mln firm.

– Banki muszą odpowiednio szybko reagować na te zachodzące zmiany – przekonuje Nocoń. – Trend mobile first zaczyna być coraz bardziej widoczny, on objawia się coraz większą liczbą banków oferujących dostęp do konta za pomocą mobilnych kanałów dostępu.

Wśród najpopularniejszych rozwiązań w obszarze technologii mobilnych znajdują się przede wszystkim aplikacje. Banki oferują klientom także możliwość realizacji płatności mobilnych z użyciem smartfona czy tabletu.

Bank Pekao SA udostępnił klientom nową aplikację Pekao24 na tablety. To odpowiedź na rosnącą liczbę osób poszukujących tego typu rozwiązania – udział logowań z urządzeń mobilnych do serwisu internetowego Pekao24 przekracza 15 proc. Przez aplikację można robić najczęściej wykonywane operacje dostępne w systemie internetowym. Dodatkowo aplikacja Pekao24 na tablety ma moduł ułatwiający zarządzanie budżetem domowym, w tym prowadzenie analizy wydatków i wpływów.

– Z perspektywy klientów ważna jest wygoda korzystania z proponowanych przez banki usług mobilnych. Ta wygoda w codziennym użytkowaniu bierze – moim zdaniem – górę nad wszystkimi innymi elementami – stwierdza Bartłomiej Nocoń. – Chodzi o propozycje takich rozwiązań, które budują pozytywne doświadczenie i powodują, że klienci chętniej korzystają z dostępu do swojego konta za pomocą urządzeń mobilnych.

Zdaniem Noconia pozytywny customer experience będzie również jednym z kluczowych trendów w rozwoju produktów bankowości mobilnej.

– Ponadto będziemy mieli do czynienia również z rozwiązaniami, które będą upraszczały oraz automatyzowały procesy bankowe i sprawią, że będą one z perspektywy klienta coraz bardziej przyjazne, ergonomiczne, intuicyjne i łatwe – mówi Bartłomiej Nocoń. – Każda propozycja, która poprawia te doświadczenia i powoduje, że klient chętniej i częściej korzysta z usług swojego banku, ma wpływ na budowanie długoterminowej relacji.

W najbliższych latach Apple utrzyma pozycję lidera rynku pod względem technologicznym – uważa Andrzej Kurnicki z Uczelni Łazarskiego. Amerykańska spółka posiada ponad 200 mld dolarów gotówki, która może zarówno trafić do inwestorów, jak i być przeznaczona na dalsze inwestycje. W gorszej sytuacji są natomiast Facebook oraz Google. Zdaniem eksperta analitycy i zarządzający portfelami szukają spółek o większej rentowności.

– Apple ma przede wszystkim ogromne zasoby gotówkowe. Posiada ponad 200 mld dol. żywej gotówki, z czego sporą część może przeznaczyć na dywidendę i wykup własnych akcji – mówi agencji informacyjnej Newseria Inwestor Andrzej Kurnicki, ekspert polityki monetarnej i kierownik Katedry Finansów i Bankowości Uczelni Łazarskiego.

Aktualnie za jedną akcję spółki Apple inwestorzy płacą około 100 dolarów amerykańskich. Daje to rynkową kapitalizację całego przedsiębiorstwa na poziomie 550–560 mld dolarów. Ekspert jest jednak zdania, że obecna wycena spółki nie oddaje w pełni jej faktycznej wartości. Jego zdaniem, biorąc pod uwagę posiadane zasoby gotówkowe, godziwa cena za jedną akcję powinna wynosić mniej więcej 200–220 dolarów.

– Kondycja spółek technologicznych nieodłącznie związana jest z popytem. A ten popyt w Stanach Zjednoczonych nie jest obecnie zbyt silny. Spółki, które mają dobry, innowacyjny produkt, jak np. Apple, mogą konkurować, ale marże będą mniejsze – tłumaczy Andrzej Kurnicki.

Zdaniem Kurnickiego pewne kłopoty może mieć m.in. Facebook. Rozmówca uważa, że obecnie prowadzony model zarządzania jest nie do końca przejrzysty dla inwestorów.

– Facebook musi przebudować swój model zarządzania spółką, aby wygenerować większe marże – stwierdza.

Ekonomista odnosi się także do spółki Google. W jego ocenie firma powoli dociera do granicy swojego potencjału biznesowego, co widoczne jest w spadającym zainteresowaniu inwestorów. Menadżerowie funduszy inwestycyjnych oczekują wyższych rentowności i coraz częściej rozglądają się za bardziej interesującymi aktywami.

Kierownik Katedry Finansów i Bankowości Uczelni Łazarskiego podkreśla, że w sektorze pod względem posiadanych możliwości inwestycyjnych niekwestionowanym liderem pozostaje natomiast spółka Apple.

– To spółka, która jest poza jakimkolwiek zasięgiem innych firm. Ma możliwości, kadrę i zasoby gotówkowe, żeby ciągle być liderem na rynku technologii – podkreśla Kurnicki. – To m.in. wprowadzanie nowych technologii, rozszerzenie działalności w niektórych sektorach, w których do tej pory spółki nie było, np. w kierunku wprowadzenia modelu samochodu, który za kilka lat ma się poruszać bez benzyny i gazu, tylko dzięki rozwiązaniom technologicznym przyjaznym środowisku. Być może tutaj będzie taka marża, jaką Apple chce osiągnąć.

Ekspert prognozuje, że sytuacja Facebooka oraz Google&HASH39;a prawdopodobnie ulegnie pogorszeniu.

Branża niezależnych usług motoryzacyjnych dynamicznie się rozwija. Co czwarta firma z tego segmentu oczekuje w tym roku wzrostu na poziomie 10–20 proc. W Europie tempo rozwoju firmy już na poziomie 1–2 proc. jest sukcesem. Polski rynek będzie dalej rósł wraz z powiększającym się parkiem samochodowym.

Wartość polskiego rynku dystrybucji części oraz napraw samochodów rośnie od wielu lat – dziś przekracza 30 mld zł.

– W Polsce przybywa samochodów, a jednocześnie kierowcy coraz bardziej myślą o bezpieczeństwie w ruchu drogowym i dbają o stan techniczny swoich samochodów – ocenia w rozmowie z agencją informacyjną Newseria Biznes Alfred Franke, prezes zarządu Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych. – Ponadto zaawansowanie techniczne samochodu powoduje, że kurczy się segment „zrób to sam”, kierowcy nie są w stanie naprawić już samochodu przy użyciu śrubokręta i młotka na podwórku, stąd automatycznie rośnie rynek napraw.

Warsztaty niezależne skutecznie rywalizują z ofertą serwisów firmowych, szczególnie ceną. Tańsze są zarówno ich usługi, jak i części, które oferują. Dodatkowym plusem jest łatwe umówienie wizyty i szybki czas naprawy.

– Jeżeli mówimy o jakości samej usługi, to tutaj toczy się bardzo poważna batalia pomiędzy warsztatami niezależnymi a autoryzowanymi, jedne drugim nie chcą ustąpić pierwszeństwa – mówi Franke.

Rywalizację tę widać także na innych rynkach. Wartość całego niezależnego europejskiego rynku motoryzacyjnego szacowana jest na około 120 mld euro rocznie, z czego 82 mld przypada na produkcję części, opon i akcesoriów. Spośród 490 tys. europejskich warsztatów 370 tys. stanowią serwisy niezależne. Obsługuje je 46 tys. firm zajmujących się sprzedażą części.

Na tym tle Polska nadal wygląda skromnie, jednak potencjał rozwojowy ma znacznie większy.

– Rynek europejski rośnie, ale jest to ok. 1–2 proc. wzrostu dla firmy, która zajmuje się sprzedażą części. I to już jest duży sukces – mówi prezes Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych. – W Polsce 45 proc. firm deklaruje wzrosty w przedziale 0–10 proc., natomiast aż 25 proc. firm twierdzi, że wzrosną między 10 a 20 proc.

Z danym SDCM wynika, że wartość sprzedaży komponentów wyniosła w ostatnim roku 63,2 mld zł, czyli była wyższa niż sprzedaż gotowych samochodów (44,6 mld zł). Eksport części wzrósł w ciągu dekady trzykrotnie.

Wartość polskiego rynku dystrybucji wynosi 15,1 mld zł i jest dwa razy większa niż 10 lat temu. Dla jego rozwoju kluczowy staje się kanał internetowy.

– Sprzedaż internetowa produktów prostych w doborze, jak opony, rozwija się bardzo szybko. Znacznie szybciej będzie rozwijało się umawianie przez internet wizyt w warsztatach. Już dziś obserwujemy ten trend i jestem przekonany, że w przyszłości firmy będą notowały w tym zakresie coraz większe sukcesy – podkreśla Alfred Franke.

Na rynku niemieckim 10 proc. sprzedaży części i akcesoriów motoryzacyjnych odbywa się przez internet. Prognozy mówią o nawet dwukrotnym wzroście w kolejnych latach.

Wśród zagrożeń dla działalności niezależnych warsztatów i sprzedawców części Franke wymienia brak dostępu do informacji technicznej, która jest niezbędna, żeby naprawiać współczesne samochody. Jego zdaniem poważnym problemem jest również to, że producenci samochodów nie przestrzegają regulacji GVO. Wprowadzone kilka lat temu w UE przepisy dają właścicielowi auta prawo wyboru, gdzie mogą dokonywać obowiązkowych przeglądów gwarancyjnych – w ASO czy niezależnym warsztacie.

– Kolejne poważne zagrożenie to kwestia telematyki. Dostęp poprzez systemy telematyczne do samochodu jest niezwykle istotny, bo daje to możliwość pobrania danych pokładowych samochodu, informacji o tym, co jest uszkodzone, jaka jest awaria i gdzie znajduje się samochód, żeby móc jak najszybciej pomóc klientowi – wyjaśnia Alfred Franke.

Z kolei dużą szansą dla branży jest dalszy prognozowany wzrost zapotrzebowania na tego typu produkty i usługi.

– Dzisiaj Polska z liczbą 400 aut na tysiąc mieszkańców jest w średnich dolnych stanach europejskich. W wielu państwach jest ponad 500 właścicieli samochodów. To pokazuje szanse dla nas. W miarę wzrostu zamożności społeczeństwa będziemy mieli coraz więcej samochodów, coraz większy park i coraz więcej możliwości napraw samochodów – podkreśla prezes SDCM.

70 proc. przypadków nowotworu skóry powoduje rak podstawnokomórkowy. Główną przyczyną choroby jest nadmierna ekspozycja skóry na promieniowanie UVB. W terapii stosuje się różne metody, np. operację chirurgiczną, radioterapię. W przypadku zaawansowanej postaci choroby, która może prowadzić do śmierci pacjenta, możliwe jest od niedawna zastosowanie nowoczesnych leków hamujących szlak sygnałowy hedgehog. Jest to jednak leczenie wciąż nieobjęte refundacją w Polsce.

Rak podstawnokomórkowy charakteryzuje się miejscową złośliwością – rośnie powoli, nie dając objawów klinicznych, ale naciekając sąsiednie tkanki. Na rozwój tego nowotworu szczególnie narażone są osoby po 50 roku życia, posiadające jasną, podatną na oparzenia słoneczne karnację oraz mające częsty kontakt ze związkami arsenu i pestycydami.

– Narażeni na ten typ raka są także chorzy w immunosupresji czy przyjmujący leki hamujące odpowiedź immunologiczną – mówi agencji informacyjnej Newseria prof. Witold Owczarek, dermatolog.

Nowotwór najczęściej przyjmuje postać guza bądź owrzodzenia pokrytego strupem, które nie ulega wygojeniu. Zmiany nowotworowe zlokalizowane są najczęściej w miejscach eksponowanych na słońce, głównie na czole, wargach, nosie, policzkach, szyi, a także udach, ramionach czy okolicach krocza. Śmiertelność w przypadku raka podstawnokomórkowego skóry wynosi 3 proc. – zazwyczaj przyczyną zgonu jest naciekanie nowotworu na tkanki oczodołów i zatok. Nowotwór ten rzadko daje bowiem przerzuty do innych tkanek lub organów.

Szansą na całkowite i szybkie wyleczenie jest wczesna diagnoza i wdrożenie leczenia. Terapia raka podstawnokomórkowego dobierana jest zależnie od stopnia zaawansowania choroby. Jej podstawą jest chirurgiczne usunięcie zmiany nowotworowej z badaniem histopatologicznym.

– W przypadkach, kiedy jest to niemożliwe, można zastosować radioterapię, a w przypadkach o niewielkim ryzyku wznowy można stosować metody alternatywne, takie jak kriochirurgia, czasami metody farmakologiczne, jak leczenie 5-fluorouracylem czy imikwimodem, oraz metodę fotodynamiczną – mówi prof. Witold Owczarek.

W przypadku bardzo zaawansowanego lub dającego przerzuty nowotworu jedyną szansą dla chorych jest terapia celowana. Wykorzystywane są w nich nowoczesne leki hamujące tzw. szlak sygnałowy hedgehog. Szlak ten aktywnie uczestniczy w procesie wzrostu i rozwoju organizmu w początkowych stadiach życia. U osób dorosłych pozostaje on w stanie nieaktywnym, może się jednak ponownie uaktywnić na skutek mutacji genetycznej. Prowadzi to do intensywnego podziału komórek i powstawania guza nowotworowego. Z badań wynika, że aktywny szlak hedgehog może być przyczyną nowotworów trzustki, przewodu pokarmowego, prostaty oraz skóry. Nowoczesne terapie hamują poszczególne elementy tego szlaku sygnałowego i dają szansę chorym.

– Wskazania medyczne do zastosowania inhibitorów szlaku hedgehog są dostępne, natomiast zupełnie inną sytuacją jest dostępność w ramach systemu opieki zdrowotnej. Ideą dla leczenia naszych pacjentów byłoby, żeby wskazania medyczne były tożsame ze wskazaniami refundacyjnymi dotyczącymi poszczególnych terapii. Natomiast są to terapie nowoczesne i zwykle są one drogie – mówi prof. Witold Owczarek.

Rak podstawnokomórkowy cechuje wysoka skłonność do miejscowej wznowy. Zmiana nowotworowa może pojawić się w tym samym miejscu nawet kilka lat po pierwszej operacji. Ryzyko nawrotu choroby zwiększa się m.in. w przypadku guza większego niż 2 cm oraz zlokalizowanego w centralnej części twarzy. Dlatego tak ważne jest uważne obserwowanie zoperowanych zmian oraz kontrolowanie stanu skóry u lekarza.

Dane zaprezentowane przez Związek Polskiego Leasingu po trzech kwartałach 2015 roku pokazują, że rynek leasingu sprzętu budowlanego osiągnął obroty wynoszące 1,32 miliarda złotych. Oznacza to, że branża zmniejszyła się rok do roku o 1,2 %. Mimo regresu rynku, istnieją firmy leasingowe, które rosną i zdobywają dominującą pozycję w tym obszarze. Odnoszą sukces, ponieważ koncentrują się na dużej liczbie mniejszych transakcji.

Po dobrych latach 2007 i 2008, kiedy rynek leasingu sprzętu budowlanego osiągał wolumeny rzędu 2,8 miliarda złotych, na lepszą sytuację musieliśmy czekać aż do roku 2011. Nie był on już co prawda tak udany jak wspomniane lata, ale suma transakcji leasingowych w budowlance sięgnęła wtedy 2,4 miliarda złotych. Po latach 2012 i 2013, kiedy obroty spadały odpowiednio do 1,4 i 1,2 mld zł, są wstępne szacunki, że rok 2015 zamknie się wartością obrotów bardzo zbliżoną do roku 2014 i wyniesie 1,8 mld zł.

W 2015 roku leasingobiorcy koncentrowali się na atrakcyjnej cenie, żywotności i jakości sprzętu budowlanego. Duża konkurencja na rynku sprawiła, że finansowane były używane ruchomości budowlane, co do tej pory było niemal niemożliwe. Sytuacja rynkowa w mijającym roku sprawiła jednak, że sprawdzonemu i wiarygodnemu klientowi oddawano w leasing kilkunastoletnią maszynę pochodzącą od tak zwanego „topowego producenta”. Jednym z liderów tego trendu był Raiffeisen Leasing, który umożliwił swoim klientom finansowanie każdej używanej i rekondycjonowanej maszyny z udokumentowaną renowacją i dwunastomiesięczną gwarancją producenta lub autoryzowanego serwisu, traktując ją w chwili rozpoczęcia umowy leasingu na równi z nową maszyną.

Ważnym trendem 2015 r. stało się ułatwianie klientom dostępu do finansowania leasingiem poprzez ograniczanie formalności przy zawieraniu umów. Dotyczyło to również branży budowlanej – od połowy listopada 2015 roku na przeważającą część maszyn, w tym wózki widłowe i maszyny budowlane, można w Raiffeisen Leasing składać wnioski o leasing w szybkiej procedurze uproszczonej na sprzęt o wartości do 250 tys. zł bez konieczności okazania dokumentów finansowych i nawet 400 tys. zł przy ich przedstawieniu.

Miniony rok upłynął również pod znakiem inwestycji w nowe technologie z wykorzystaniem zwrotnych funduszy Unii Europejskiej, zwłaszcza dla Raiffeisen Leasing, który stał się liderem wśród firm leasingowych w zakresie wykorzystania środków UE. Dzięki poręczeniu Europejskiego Funduszu Inwestycyjnego przedsiębiorcy mogli sfinansować sprzęt budowlany na bardzo korzystnych warunkach, zakładających dłuższy okres spłaty oraz mniejsze wymogi dotyczące zabezpieczenia i wkładu własnego. Widzimy, że polska gospodarka i rynek leasingu zmieniły się dzięki unijnym funduszom poręczeniowym. Coraz popularniejszymi przedmiotami leasingu stają się drobne urządzenia budowlane takie jak agregaty malarskie, tynkarskie, mieszalniki do farb, urządzenia przeciskowe, zagęszczarki, agregaty prądotwórcze, kompresory, kontenery biurowe, urządzenia wentylacyjne, czyszczące, do recyklingu, wyciągarki, windy, rusztowania i szalunki.

Dzięki dalszemu napływowi funduszy UE będzie rosło finansowanie drobnego sprzętu, wciąż wzrastał będzie również udział finasowania leasingiem standardowych maszyn budowlanych.

2016 rok i kolejne lata zapowiadają się wyjątkowo dobrze dla branży budowlanej, z uwagi na zaplanowane inwestycje w drogi krajowe w Polsce, które do 2023 roku mogą łącznie wynieść nawet 180 miliardów złotych. Z kolei na inwestycje w koleje krajowe do 2023 roku Polska przeznaczy 67 miliardów złotych. Duża część tych środków przeznaczona zostanie właśnie na zakup maszyn i urządzeń budowlanych niezbędnych do realizacji tych inwestycji. Przełomowym wydarzeniem, które od maja 2016 roku wpłynie pozytywnie na rynek leasingu maszyn budowlanych będzie uruchomienie kolejnych funduszy inwestycyjnych z poręczeniem Europejskiego Funduszu Inwestycyjnego (EFI). Tym razem poręczone przez EFI umowy leasingu będą mogły sięgać nawet kwoty 600 tysięcy złotych netto.

Ekologiczne trendy nie omijają branży budowlanej. Wręcz przeciwnie – zasady zrównoważonego rozwoju coraz powszechniej stają się wyznacznikiem jakości inwestycji. Sukces „zielonego” budownictwa zależy jednak w dużej mierze od tego, czy powstanie i realizacja projektu będą wsparte odpowiednią wiedzą i doświadczeniem.

Kryteria uznania budownictwa za ekologiczne określają specjalne certyfikaty. Obecnie najbardziej rozpowszechnione są amerykański LEED (Leadership in Energy & Environmental Design) oraz brytyjski BREEAM (Building Research Establishment’s Environmental Assessment Method). Uzyskanie certyfikatów nie jest łatwe, ale przynosi wiele korzyści. – „Z punktu widzenia obrotu nieruchomościami, certyfikaty znacząco wpływają na podwyższenie wartości obiektów. Wynika to przede wszystkim z tego, że w „zielonych” budynkach po prostu lepiej się mieszka i pracuje, a to coraz wyraźniej dostrzegają właściciele i użytkownicy takich nieruchomości” – wyjaśnia Eric Agnello, Dyrektor Generalny firmy RD bud.

Wiedza i doświadczenie

Wstępny certyfikat uzyskuje się jeszcze na poziomie projektu. Potem najważniejsze dla całej inwestycji jest spełnienie kryteriów w kolejnych fazach procesu budowlanego. Kluczową rolę odgrywają tu kompetencje wykonawcy robót, na którym spoczywa zadanie stosowania procedur wynikających z warunków certyfikacji. – „Dotyczą one zwłaszcza rodzajów stosowanych materiałów budowlanych, zużycia energii i wody, wydajnej gospodarki odpadami czy redukcji zanieczyszczeń” – mówi Eric Agnello i podkreśla – „Szczególnie istotna jest tu dbałość o to, by koszty związane z procesem certyfikacji nie przekroczyły założeń i progu opłacalności. Wymaga to od wykonawcy doświadczenia i znajomości specyfiki tego typu inwestycji”.

Do zadań Generalnego Wykonawcy należy między innymi takie zaplanowanie i przeprowadzenie robót, które pozwoli inwestycji bez przeszkód spełnić kryteria certyfikacji. Oprócz zagospodarowania placu budowy i jego zaplecza, odpowiada on za dobór i podpisanie umów z podwykonawcami. Muszą oni umiejętnie stosować rozwiązania konstrukcyjne i materiały budowlane, które przewiduje projekt. – „Wydajność instalacji czy zaawansowana gospodarka materiałowa to jedne z najważniejszych elementów decydujących o proekologicznych właściwościach inwestycji. Realizacja każdego kolejnego projektu tego typu pozwala poszerzać kompetencje firmy budowlanej i efektywnie dostosowywać je do coraz większych wyzwań, jakie stają przed nowoczesnym budownictwem” – mówi Eric Agnello.

Wsparcie na nowe czasy

W Polsce ofensywa „zielonego” budownictwa właśnie się rozpoczyna. W 2015 r. liczba certyfikowanych budynków wzrosła aż o 60% w porównaniu do stanu z 2014 r. Zdaniem specjalistów w najbliższych latach ten trend się utrzyma i doprowadzi do zmian na rynku nieruchomości. Za kilka lat „zielone” certyfikaty staną się takim samym standardem, jak ISO w ocenie systemów zarządzania. W przypadku inwestycji biurowych można zaryzykować stwierdzenie, że to już się dzieje. Co więcej, nieruchomości niecertyfikowane będą coraz częściej postrzegane jako obiekty drugiej kategorii. Warto więc korzystać ze wsparcia doświadczonych wykonawców, którzy pomogą odnaleźć się na zielonym szlaku do ekologicznych inwestycji.

Statystki mówią jasno: nadchodzą dobre czasy dla pracowników. – Bezrobocie w najbliższych trzech latach może spaść do najniższego poziomu od początku lat dziewięćdziesiątych – wyjaśnia Piotr Lonczak, analityk Cinkciarz.pl.

Pod koniec grudnia ub. r. GUS poinformował, że stopa bezrobocia w listopadzie 2015 r. wyniosła 9.6 proc. Z kolei jak wynika z opublikowanej kilka tygodni temu prognozy Ministerstwa Pracy, odsetek osób pozostających bez zatrudnienia wzrósł w grudniu ub.r. do 9.8 proc. Szacunki resortu bardzo rzadko mijają się z danymi urzędu statystycznego. Przyjmując więc w obliczeniach ministerialne kalkulacje zakładamy, że średnia stopa bezrobocia w ciągu całego 2015 r. wyniosła 10.6 proc. Taki wynik byłby najniższym poziomem od 2008 r., kiedy to bez pracy zostawało średnio 9.8 proc. Polaków.

Rok temu odsetek osób bezrobotnych wynosił 12.3 proc. Spadek stopy bezrobocia wobec poprzedniego roku wyniósł zatem 1.7 punktu proc. i był najsilniejszy od 2008 r. Również dane dotyczące zatrudnienia są bardzo optymistyczne. Według GUS, w trzecim kwartale 2015 r. wysokość zatrudnienia wzrosła do rekordowego poziomu 16.2 mln osób.

Dlaczego bezrobocie spada?

Wspomniane raporty pokazują, że mamy obecnie do czynienia z silnym ożywieniem na rynku pracy, a sytuacja może być jeszcze lepsza. Najważniejszym czynnikiem, który może prowadzić do dalszego spadku stopy bezrobocia, jest coraz lepsza kondycja krajów strefy euro. Dzięki polityce Europejskiego Banku Centralnego w ub. r. doszło do przełomu na rynku pracy, a firmy zaczęły pożyczać pieniądze. W dodatku właściwie wyeliminowano niebezpieczeństwo bankructwa któregokolwiek z krajów oraz nikt obecnie nie mówi już o rozpadzie strefy euro.

Unia monetarna to nasz najważniejszy partner handlowy, do którego trafia 56.5 proc. eksportu. W okresie od stycznia do listopada 2015 r. sprzedaż polskich towarów wzrosła o blisko 10 proc. Biorąc pod uwagę wspomniane czynniki, można oczekiwać, że 2016 r. będzie równie udany dla polskich firm. Co więcej, w 2016 r. kurs złotego powinien w większym stopniu wspierać eksporterów niż w ostatnich latach. W tym kontekście obniżenie ratingu Polski przez Standard & Poor’s może być oceniane jako czynnik działający na korzyść eksporterów, gdyż oznacza utrzymanie niskiego kursu walutowego.

Kondycja strefy euro ma też bezpośredni wpływ na poziom stopy bezrobocia w Polsce. Badania pokazują, że Polacy są skłonni wyjechać z kraju w poszukiwaniu pracy. Według danych firmy Work Service (raport) 15 proc. osób aktywnych zawodowo lub mogących wejść na rynek pracy rozważa emigrację zarobkową. Wraz z dalszą poprawą kondycji europejskiego rynku pracy coraz więcej Polaków może zdecydować się na opuszczenie kraju. Prawdopodobnie skala zjawiska będzie zdecydowanie mniejsza niż w okresie po wejściu do Unii Europejskiej, lecz może istotnie wpłynąć na nasz rynek pracy.

Istotne znaczenie może mieć także sytuacja w Polsce. Dotychczas konsumpcja gospodarstw domowych napędzała PKB, przez co równocześnie wpierała zatrudnienie. W kolejnych latach ten czynnik może w jeszcze większym stopniu wzmocnić ożywienie ze względu na planowany przez rząd program socjalny 500+ oraz obniżenie kwoty wolnej od podatku (wymusza to wyrok Trybunału Konstytucyjnego). Co więcej, rządowe projekty infrastrukturalne mają zostać zintensyfikowane, co powinno wesprzeć inwestycje zwłaszcza w 2017 r. Zgodnie z obowiązującym programem w latach 2014-23 na budowę i modernizację dróg oraz kolei zostanie wydane łącznie 174 mld zł.

Rekordowo niskie bezrobocie

Biorąc pod uwagę tendencje zachodzące w polskiej i europejskiej gospodarce, można spodziewać się utrzymania ożywienia na rynku pracy. Stopa bezrobocia będzie zatem maleć. Miniony rok był pod tym względem najlepszy od siedmiu lat. Wcześniej bezrobocie niższe niż na poziomie 9 proc. notowano w 1991 r.

W optymistycznym scenariuszu osiągnięcie poziomu z początku lat dziewięćdziesiątych będzie możliwe już w 2016 r., chociaż bardziej prawdopodobny jest spadek średniej stopy bezrobocia do ok. 9.5 proc. Natomiast w kolejnych dwóch latach może ono zmaleć nawet poniżej 8 proc. To oznaczałoby perspektywę nastania bardzo dobrych czasów dla pracowników oraz wzrost wynagrodzeń.

Płacenie rachunków to obowiązek, który dotyczy wszystkich korzystających z określonych świadczeń i usług. Problem w tym, że niektórych kosztów, np. związanych z utrzymaniem mieszkania, nie jesteśmy w stanie dokładnie przewidzieć. Wynika to przede wszystkim ze zbyt wysokich opłat za ogrzewanie. Co zatem powinniśmy zrobić w sytuacji, gdy kwoty widniejące na rachunkach zdecydowanie przekraczają nasze możliwości finansowe albo granice przyzwoitości?

Przyczyn zbyt wysokich opłat za ogrzewanie może być wiele. Wśród nich najczęściej wymienia się błędy w termoizolacji budynku, nadmierne ogrzewanie pomieszczeń mieszkalnych oraz nieprawidłowości przy rozliczeniach rachunkowych.

Co gorsza, spółdzielnie mieszkaniowe rzadko skłonne są do pomocy mieszkańcom przy wyjaśnianiu wątpliwości, przez co wiele osób zaprzestaje walki o swoje, niesłusznie zabierane, pieniądze. Istnieje jednak kilka sposobów skutecznej obrony przed zbyt wysokimi rachunkami.

– Przede wszystkim warto spróbować samodzielnie wyliczyć realne koszty ogrzewania naszego mieszkania, biorąc przy tym pod uwagę przewidywany poziom zużycia ciepła w danym wnętrzu – mówi mecenas Szczepan Barszczewski prowadzący w Białymstoku kancelarię radcowską.

I dodaje: Najczęściej przyjmowaną stawką jest ok. 1,3 – 2 zł za ogrzanie 1 m2 powierzchni mieszkalnej. Należy jednak przy tym pamiętać, że ostateczna wartość uzależniona jest m. in. od struktury budynku czy zastosowanego systemu grzewczego.

Jak bowiem przyznaje przedstawiciel jednej z białostockich spółdzielni mieszkaniowych, przy standardowych wyliczeniach, na podstawie których określana jest wysokość opłat, korzysta się z informacji z podzielników umieszczonych w mieszkaniach.

– Metoda ta to najdokładniejszy sposób pomiaru, jaki jesteśmy w stanie realizować. Rozliczenia zaś prowadzone są przez profesjonalną, doświadczoną firmę rozliczeniową – mówi.

Problem w tym, że tego typu mierniki są niedokładne, przez co nie da się na ich podstawie we właściwy sposób wyliczyć kosztów ogrzewania dla poszczególnych mieszkań. Zatem przy dokonywaniu płatności rachunkowych według własnych wyliczeń, informujemy o swoich wątpliwościach co do wysokości naliczonych opłat. Musimy się przy tym liczyć z tym, że takie działanie spowoduje narastanie naszego zadłużenia, przez co po pewnym czasie spółdzielnia zdecyduje się na dochodzenie swoich należności na drodze postępowania sądowego.

Udowodnienie swoich racji przed sądem pozwoli nam jednak uniknąć konieczności płacenia zbyt wysokich rachunków. Co więcej, pozytywne rozstrzygnięcie sporu może sprawić, iż spółdzielnia skoryguje swój dotychczasowy sposób naliczania opłat za centralne ogrzewanie mieszkań, co w perspektywie kilku lat pozwoli nam zaoszczędzić nawet kilkadziesiąt tysięcy złotych!

– Obniżenie obecnych opłat to jedno. Oprócz tego możliwe jest również odzyskanie nadpłat z kilku poprzednich sezonów grzewczych. Do tego niezbędne będzie przedstawienie dowodów potwierdzających nieprawidłowości wynikające z błędnych rozliczeń spółdzielni oraz wskazanie właściwych naszym zdaniem kosztów w każdym okresie. Warto przy tym pamiętać, że możemy się ubiegać o zwrot nadpłat nawet sprzed 10 lat – wyjaśnia Szczepan Barszczewski.

Przystępując do walki ze spółdzielnią mieszkaniową przede wszystkim należy być zdeterminowanym. Dowody potwierdzające słuszność własnych roszczeń to jedno, równie istotne jednak jest nastawienie i gotowość do bronienia swoich racji przed sądem.

Niestety, konieczność poświęcenia czasu i energii, a także niepewność związana z przebiegiem rozprawy i decyzją sądu czasami powodują zaniechanie i godzenie się na płacenie zbyt wysokich rachunków za ogrzewanie.

Rozwiązaniem, które przybliży nas do odzyskania swoich pieniędzy i jednocześnie pozwoli na zmniejszenie własnego zaangażowania może być skorzystanie z fachowej pomocy prawnej. Zdaniem ekspertów większość takich spraw jest bowiem „do wygrania”.

– Tego typu spory wymagają na ogół zagłębienia się w szereg często niejasnych i nieprecyzyjnych przepisów, jak np. prawo energetyczne czy regulaminy dotyczące rozliczenia c.o. poszczególnych spółdzielni, które, co gorsza, niekiedy wzajemnie się wykluczają. Do tego materia rozliczania kosztów wymaga fachowej wiedzy ciepłowniczej. Wszystko to bez wątpienia utrudnia dochodzenie swoich praw. Jednak odpowiednia determinacja, argumentacja i pomoc prawna sprawiają, iż coraz częściej możemy liczyć na korzystny wyrok sądu – wyjaśnia na koniec radca prawny Szczepan Barszczewski.

W grudniu 2015 roku nastąpiły znaczące przetasowania w strukturze akcjonariatu Plast-Box S.A., producenta opakowań z tworzyw sztucznych, sprzedającego swoje produkty niemal do wszystkich krajów w Europie. W dniu 16 grudnia 2015 roku Nadzwyczajne Walne Zgromadzenie dokonało zmiany trzech członków w pięcioosobowej Radzie Nadzorczej. Rada Nadzorcza w nowym składzie zebrała się na swoim pierwszym posiedzeniu w dniu 20 stycznia 2016 roku, podejmując decyzję o powołaniu z dniem 1 lutego na stanowisko prezesa zarządu Grzegorza Pawlaka, pełniącego w ostatnim czasie rolę dyrektora generalnego w spółce córce na Ukrainie, będącego już w przeszłości prezesem. Stanowisko wiceprezesa powierzono Krzysztofowi Pióro, który od maja 2015 roku zarządzał grupą kapitałową Plast-Box S.A. w formule jednoosobowego zarządu.

– Plast-Box ma za sobą udany 2015 rok, wbrew wielu przeciwnościom, chociażby takim jak wysokie ceny surowca. Zmiany, które nastąpiły w akcjonariacie i Radzie Nadzorczej spółki stabilizują jej sytuację i dają możliwość realizacji ambitnej strategii na lata 2016-2021. Zamierzamy stale i konsekwentnie rosnąć, zwiększając wartość akcji, pozostając spółką dywidendową. Zrobimy wszystko co możliwe, żeby wykazać inwestorom, że warto inwestować w nasze akcje, że jesteśmy podmiotem działającym na bardzo perspektywicznym rynku i posiadającym mocne fundamenty – mówi Grzegorz Pawlak.

Grzegorz Pawlak jest przedsiębiorcą i współzałożycielem Plast-Boxu, rozwijającym spółkę od lat. Krzysztof Pióro to manager z 20-letnim doświadczeniem w zarządzaniu spółkami produkcyjnymi, działającymi w skali międzynarodowej. Obaj panowie współpracowali już ze sobą w latach 2012-2013, oraz współdziałają w okresie od maja 2015.

– W roku 2016 chcemy zrealizować inwestycje w maszyny i formy, aby zwiększyć nasze moce produkcyjne i wprowadzić do sprzedaży nowe produkty, które uzupełnią i wzmocnią ofertę Plast-Boxu. To będzie dla nas dobry rok – zapewnia Krzysztof Pióro.

Można się nie zgadzać z partią rządzącą, ale w jednym trzeba jej przyznać rację – gospodarczo na pewno nie zasłużyliśmy na to co się teraz dzieje na złotówce. Rodzima waluta traci przez zawirowania polityczne, ale gospodarka ma się dobrze.

Wczorajszy dzień był bogaty w odczyty danych makroekonomicznych, ale większość osób zastanawia się co takiego stało się w Polsce, że nasza wiarygodność na rynkach spadła tak bardzo. Dlaczego piszemy o spadku wiarygodności? Przebicie poziomu 4,50 zł w notowaniach euro do złotego jest dowodem, że coś dzieje się nie tak. Co takiego wydarzyło się w ostatnich czasach, że inwestorzy wręcz uciekają z naszego kraju? Mamy dwa elementy tak naprawdę tej samej układanki. Najpierw z powodów miedzy innymi ryzyk politycznych agencja ratingowa S&P obniżyła nam rating kredytowy o jeden stopień, obniżając jednocześnie nastawienie na przyszłość. Wraz z nią na szczęście nie poszły Moody’s i Fitch, które albo nie wydały rekomendacji albo potwierdziły poprzedni rating. Drugim elementem są działania w Unii Europejskiej zmierzające do wydania rezolucji w sprawie Polski. Problemy, które realnie mamy w kraju, nie wyglądają co prawda aż tak źle jak są przedstawiane przez zachodnich publicystów. Z drugiej strony mamy dwa problemy: po pierwsze mało subtelny styl skoku na władzę, po drugie fatalny PR. Połączenie tych dwóch elementów powoduje, że wydarzenia, które powinny pozostać niemal neutralne dla rynków walutowych rozbudowały się do realnych problemów. Głosowanie w sprawie rezolucji odbędzie się jutro, aczkolwiek sprawa ma realne szanse nie przejść ze względu na sprzeciw frakcji, do których należą PiS i PO.

Wczorajsze dane z Wielkiej Brytanii pozwoliły odrobić funtom część dotychczasowej straty. Liczba wniosków o zasiłek dla bezrobotnych zgodnie z oczekiwaniami powinna wzrosnąć o 2,5 tysiąca, ale spadła o 4,3 tysiąca. Poprawa widoczna była również w przypadku stopy bezrobocia. Spadła ona z 5,2% do 5,1%. Po ostatnich wypowiedziach prezesa Banku Anglii inwestorzy uciekali od funta. Po lepszych danych ten ruch ustał.

Wczorajsze dane z Polski nie wpłynęły na rynki walutowe, gdyż złoty jest targany znacznie mocniejszymi wydarzeniami. Potwierdziły natomiast coś co przeczy czarnowidztwu spod znaku “Polska w ruinie”. Zatrudnienie rośnie o 1,4% i jest to o 0,2% więcej niż oczekiwali analitycy. Wynagrodzenia rosną co prawda trochę wolniej, aczkolwiek 3,1% wzrostu świadczy o tym, że źle nie jest.

Dzisiaj warto spojrzeć na kalendarz danych makroekonomicznych, a szczególnie:

13:45 – UE – decyzja EBC w sprawie stóp procentowych,

14:00 – Polska – wyniki sprzedaży detalicznej,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

17:00 – USA – tygodniowa zmiana zapasów paliw.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 21.10.2015 do 21.01.2016

Kurs EUR/PLN powraca do wzrostów. Dla ruchu w górę nowym oporem nie jest już poziom 4,3650, gdzie znajdowało się zarówno maksimum poprzedniego ruchu. Nowym oporem jest obecnie poziom 4,5100 zł gdzie kurs dotarł po obniżce ratingu. W przypadku spadków wsparcie stanowić będzie linia łącząca minima lokalne przebiegająca obecnie na 4,3700.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 21.10.2015 do 21.01.2016

Kurs CHF/PLN również wybił się z trendu bocznego w górę. Najbliższym oporem są okolice 4,1150, gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem jest linia łącząca minima lokalne przebiegająca obecnie na poziomie 3,9900.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 21.10.2015 do 21.01.2016

Kursowi USD/PLN równie udało się wybić z trendu bocznego. Nowym oporem są maksima na 4,1350. Dla ewentualnego ruchu w dół najbliższym wsparciem jest linia łącząca minima lokalne na 4,0300.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 21.10.2015 do 21.01.2016

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym po czym zawrócił i przeszedł w trend spadkowy. Najbliższym oporem dla ruchu w górę są ostanie maksima na poziomie 5,9100. W przypadku kontynuacji spadków ważnym wsparciem jest minimum obecnego ruchu, czyli poziom 5,7300.

Firmy poszukując nowych pracowników koncentrują się nie tylko na praktycznych umiejętnościach kandydatów, ale starają się wybierać tych, którzy dzielą ich wizję rozwoju. Wspólne wartości nie zawsze oznaczają jednak pełną zgodę co do sposobów na ich realizację. Współpraca nie zawsze układa się idealnie, ale jak podkreśla Michał Środa z GoWork.pl, jest kilka prostych sposobów, by zyskać w oczach przełożonego i ułatwić sobie rozwój własnej ścieżki zawodowej. Jedno jest pewne – pracownicy, którzy są kłótliwi i lubią wdawać się w niepotrzebne dyskusje komplikują życie nie tylko swojemu szefowi, ale przede wszystkim sobie.

Poznaj swojego szefa

Trudno jest współpracować nie rozumiejąc się nawzajem. Warto wysilić się, by poznać mechanizmy działania naszego przełożonego – na czym mu najbardziej zależy, według jakich schematów działa, na co zwraca największą uwagę, woli otrzymywać maila z informacjami czy spotkać się w cztery oczy by przedyskutować problem. Jeżeli zrozumiemy, czego dokładnie się od nas oczekuje, łatwiej będzie dostarczyć optymalne rozwiązania.

Bądź świadomy celów

Pracownicy bardzo często mają tyle pracy, że skupiając się na realizacji własnych celów zapominają, że mają być także wsparciem działań swoich przełożonych. – Planując swoje obowiązki upewnijmy się, że nasza koncepcja wykonania danego zadania nie odbiega od oczekiwań managera – radzi Michał Środa z GoWork.pl. Dzięki temu unikniemy ewentualnych poprawek i zaoszczędzimy sobie pracy związanej z koniecznością nanoszenia poprawek. Zyskamy też w oczach przełożonego, jako osoba samodzielna, nie wymagająca ciągłej uwagi i nieustannych wyjaśnień.

Żadnych przykrych niespodzianek

Tej zasady zawsze należy przestrzegać. – Jeżeli podejrzewamy, że jeden klientów ma zastrzeżenia do firmy lub naszej pracy, pojawiły się problemy zagrażające wykonaniu zadania, nasz przełożony musi wiedzieć jaka jest sytuacja. W innym przypadku, gdy niemiłe wieści do niego dotrą będzie całkowicie zaskoczony, nieprzygotowany do tego by odnieść się do zarzutów – wyjaśnia przedstawiciel GoWork.pl. Powtarzające się niemiłe zaskoczenia wywołują nie tylko informacyjny chaos, są też powodem frustracji, która z pewnością nie działa na korzyść osoby, która przyczyniła się do jej powstania.

Bądź samodzielny

Nikt nie chce pracować z osobą, która nieustannie potrzebuje pomocy i nie potrafi samodzielnie działać. Każdy ma własne obowiązki i po prostu nie ma czasu na prowadzenie kogoś za rękę. W kluczowych kwestiach należy oczywiście konsultować się z przełożonym, ale nie ustalajmy z nim każdego detalu związanego z wykonywaniem naszej pracy.

Dotrzymuj wyznaczonych terminów

Gdy otrzymujemy zadanie do wykonania, ustalmy termin na jego wykonanie. Jeżeli proponowany czas pozwala na realizację potwierdźmy to, jeżeli nie – od razu o tym informujmy i określmy realne ramy czasowe. Nie zwlekajmy też do ostatniej chwili z dostarczeniem wykonanego zadania, tak by szef miał możliwość zapoznania się z treścią i wprowadzenia ewentualnych poprawek, które zwykle się pojawiają. Dopinanie szczegółów w ostatniej chwili z pewnością będzie bardziej stresujące.

Zgłaszaj propozycje rozwiązania problemów nie problemy

Chcąc zyskać oczach przełożonego wykażmy się pro-aktywną postawą i zamiast zgłaszać problemy, zastanówmy się czy istnieje sposób, by je rozwiązać. Spróbujmy zorientować się jakie są szanse na naprawę konkretnej sytuacji. – W tym celu najlepiej udać się do źródeł problemu i porozmawiać z osobami bezpośrednio odpowiedzialnymi za sytuację – mówi Michał Środa. W końcu nikt nie lubi słuchać o problemach, o wiele lepiej brzmi „zająłem się już pewną uciążliwą kwestią i jestem na dobrej drodze do jej rozwiązania”.

Twoje słowa i czyny zawsze niech będą spójne

Jeżeli mówimy, że prześlemy raport do piątku – tak zróbmy. Nie ma nic gorszego niż bycie postrzeganym jako osoba gołosłowna. Nie ma usprawiedliwienia typu „pojawiło się wiele nieprzewidzianych spraw” – w takiej sytuacji o ich istnieniu zawsze należy powiadomić wcześniej i ewentualnie wtedy rozmawiać o przesunięciu terminu.

Wymarzonymi pracownikami są osoby odpowiedzialne za swoje działania, które swoją postawą potwierdzają swoje zaangażowanie – ich szefowie wiedzą, że mogą na nie liczyć, bez względu na pojawiające się trudności. Każdemu oczywiście zdarza się ponarzekać na swojego przełożonego, ale nie wolno nam zapominać, że powinien przyświecać nam jeden cel.