Dropshipping szansą dla młodych? Za i przeciw

70% e-przedsiębiorców za największą barierę uznaje wysokie koszty prowadzenia działalności. Pod tym względem dropshipping dużo ułatwia. Wystarczy zbierać zamówienia i liczyć pieniądze? Tak, pod warunkiem, że się wie, jak na to zapracować. Przedstawiamy atuty i wady tego modelu sprzedaży internetowej.

Stan magazynów trzeba mieć stale pod kontrolą, organizować dostawy i wysyłkę, kierować pracownikami. Potrzebne są kartony, folie, taśma klejąca i akcesoria do pakowania. Przede wszystkim jednak, zanim uda się coś sprzedać, trzeba to najpierw kupić w hurtowni czy u producenta – za własne pieniądze i na własne ryzyko.

Prowadzenie e-sklepu kusi wielu młodych, jednak w praktyce niewiele różni się od prowadzenia tradycyjnego sklepu. Przez konieczność wysyłania towarów może nawet wymagać więcej wysiłku i kosztować więcej stresu niż sprzedaż za ladą. Tylko co czwarty nowy e-sklep w Polsce przetrwał na rynku dłużej niż pięć lat (raport IAB Polska oraz Ministerstwa Gospodarki).

– W tradycyjnym modelu, nawet jeśli to e-sklep, koszty bieżącej działalności obciążają zwłaszcza na początku. Jeśli do tego dodamy plan finansowy, w którym nie doszacujemy kosztów, a przeszacujemy zyski, to już w pierwszym okresie działalności można łatwo popaść w tarapaty – mówi Krzysztof Grzegorzewski, dyrektor zarządzający platformy dropshippingowej Dropka.pl.

Dropshipping najlepszy dla młodych?

Dlatego coraz więcej zwolenników ma dropshipping. Mówią najczęściej o tym, że w tym modelu nie potrzeba dużego kapitału początkowego i odpadają stałe koszty bieżące związane z wynajmem oraz prowadzaniem magazynu, a także obsługą całej logistyki. Dlatego wydaje się, że to najlepszy model zwłaszcza dla tych, którzy dopiero zaczynają swoją przygodę z e-sklepem. Czy dropshipping to rzeczywiście wunderwaffe internetowego handlu?

– Początkujący przedsiębiorca rzeczywiście ma komfort, ponieważ logistykę

i znaczną część ryzyka przerzuca na dostawcę. To on kompletuje asortyment

i realizuje zamówienia. Ale to wcale nie znaczy, że mając taki e-sklep można tylko czekać na zamówienia i liczyć pieniądze. Nadal najpierw potrzebny jest dobry pomysł i realny biznesplan – dodaje Krzysztof Grzegorzewski.

Większość e-przedsiębiorców za największą barierę uznaje wysokie koszty prowadzenia działalności (70%) (raport IAB Polska oraz Ministerstwa Gospodarki). Pod tym względem dropshipping stanowi atut. Jednak krytycy dropshippingu podkreślają, że przy wszystkich zaletach tego modelu istnieje też poważna bariera: bardzo trudno jest znaleźć odpowiednich (czyli rzetelnych i wiarygodnych) dostawców. Fakt, że to duża hurtownia zajmuje się wysyłką, z jednej strony jest udogodnieniem, ale z drugiej strony może być przyczyną stresu – nie mamy przecież żadnej kontroli nad realizacją zamówienia dla naszego klienta.

– Dropshipping cały czas ewoluuje. Najbardziej zaawansowane platformy działają dziś tak, by właścicieli e-sklepów kojarzyć z jak największą liczbą solidnych dostawców. Warto jednak mieć na uwadze, że przyciągnięcie klientów pozostaje po stronie właściciela sklepu. To także jest praca do wykonania, trzeba zdobywać wiedzę i się rozwijać. Jak zawsze działając na rynku, cały czas trzeba być o krok przed konkurencją – mówi dyrektor zarządzający platformy Dropka.pl.

Niezależnie od tego, jaki model sprzedaży w internecie się wybierze, e-handel na pewno ma przed sobą przyszłość. Dlaczego? Obecnie sprzedaż w sieci stanowi zaledwie 3 proc. rynku, ale eksperci szacują, że w najbliższych latach będzie rosła w tempie nawet do 20 proc. rocznie. Pole do zagospodarowania jest więc bardzo duże. A dla młodych przedsiębiorców znaczenie ma także fakt, że w sieci łatwiej niż w „realu” konkurować z firmami o już ustabilizowanej pozycji lub znaleźć (i zdobyć) ciekawą niszę rynkową.

Wielka Brytania bez podwyżek stóp procentowych

W ślad za Chinami kolejne giełdy azjatyckie przechodzą w bessę. Wczorajszy dzień miał jednak na celowniku Wielką Brytanię, nie tyle ze względu na publikację danych makroekonomicznych, ale przez przemówienie prezesa Banku Anglii, który zapowiedział, że w najbliższym czasie stopy procentowe nie ulegną zmianie.

Nie tylko wyniki chińskiej giełdy powodują niepokój na rynkach. Również japoński parkiet spada, a po ostatnich spadkach znajduje się już niżej niż w całym 2015 roku. Od ostatniego szczytu indeks obsunął się już 21,3%, co technicznie pozwala mówić już o bessie. Nie jest to spadek, który byłby na tej giełdzie czymś niesamowitym, tym bardziej, że żeby dotrzeć do minimów z 2012 roku musiałby on wynieść jeszcze 40%. Co ciekawe, pomimo tych spadków jen umacnia się zarówno wobec euro jak i dolara.

Wczoraj poznaliśmy dobre dane na temat inflacji konsumenckiej w Wielkiej Brytanii. Ceny rosną w skali roku o 0,2% co jest wynikiem o 0,1% lepszym od oczekiwań. Jest to o tyle dziwny parametr, że przy bardzo niskich poziomach jego wzrost jest dobrą wiadomością, gdyż świadczy o przyspieszaniu gospodarki. Z drugiej strony od pewnego poziomu jest już niepożądany.

Również wczoraj poznaliśmy indeks instytutu ZEW dla Niemiec. Wyniósł on 10,2 pkt co było wynikiem lepszym od oczekiwań o pełne 2 pkt. Nie wpłynęło to jednak na rynki. Również inflacja dla całej strefy euro nie zaskoczyła analityków, parametr ten jest publikowany po odczytach cząstkowych, w związku z czym niemal zawsze jest zgodny z oczekiwaniami.

Najważniejsza okazała się wczorajsza konferencja szefa Banku Anglii Marka Carneya. Podczas przemówienia na Uniwersytecie Królowej Marii w Londynie jasno powiedział, że podwyżka stóp procentowych nie nastąpi w najbliższym czasie. Wskazał na słabszy wzrost gospodarczy niż oczekiwano, a przede wszystkim na niepewne źródła wzrostu światowego. Wspomniał tutaj głównie Chiny i zapaść na rynku surowców, ale nie bez znaczenia jest też wolniejsza od oczekiwań poprawa sytuacji w będącej głównym partnerem handlowym Unii Europejskiej. Wypowiedzi te zostały odebrane jako zapowiedź nie zmieniania stóp procentowych aż do połowy 2017 roku. Ponieważ rynki miały w cenach już część niedoszłych podwyżek rozpoczęła się wyprzedaż funta. Waluta brytyjska w ciągu kilku godzin straciła na wartości około 1,5%. Spowodowało to umocnienie się złotego do funta z poziomu 5,85 zł do 5,77 zł.

Dzisiaj rozpoczęło się światowe Forum Ekonomiczne w Davos. Warto natomiast spojrzeć na odczyty, gdyż kalendarz danych makroekonomicznych zapowiada się całkiem ciekawie:

10:30 – Wielka Brytania – stopa bezrobocia oraz wnioski o zasiłek dla bezrobotnych,

14:00 – Polska – przeciętne zatrudnienie i wynagrodzenie,

14:30 – USA – inflacja konsumencka,

16:00 – Kanada – decyzja w sprawie stóp procentowych

17:15 – Kanada – konferencja prasowa do decyzji.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 20.10.2015 do 20.01.2016

Wykres kursu średniego EUR/PLN za okres od 20.10.2015 do 20.01.2016

Kurs EUR/PLN powraca do wzrostów. Dla ruchu w górę nowym oporem nie jest już poziom 4,3650, gdzie znajdowało się zarówno maksimum poprzedniego ruchu. Nowym oporem jest obecnie poziom 4,4900zł gdzie kurs dotarł po obniżce ratingu. W przypadku spadków wsparcie stanowić będzie linia łącząca minima lokalne przebiegająca obecnie na 4,3700.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 20.10.2015 do 20.01.2016

Wykres kursu średniego CHF/PLN za okres od 20.10.2015 do 20.01.2016

Kurs CHF/PLN również wybił się z trendu bocznego w górę. Najbliższym oporem są okolice 4,1050, gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem jest linia łącząca minima lokalne przebiegająca obecnie na poziomie 3,9900.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 20.10.2015 do 20.01.2016

Wykres kursu średniego USD/PLN za okres od 20.10.2015 do 20.01.2016

Kursowi USD/PLN równie udało się wybić z trendu bocznego. Nowym oporem są maksima na 4,1250. Dla ewentualnego ruchu w dół najbliższym wsparciem jest linia łącząca minima lokalne na 4,0300.

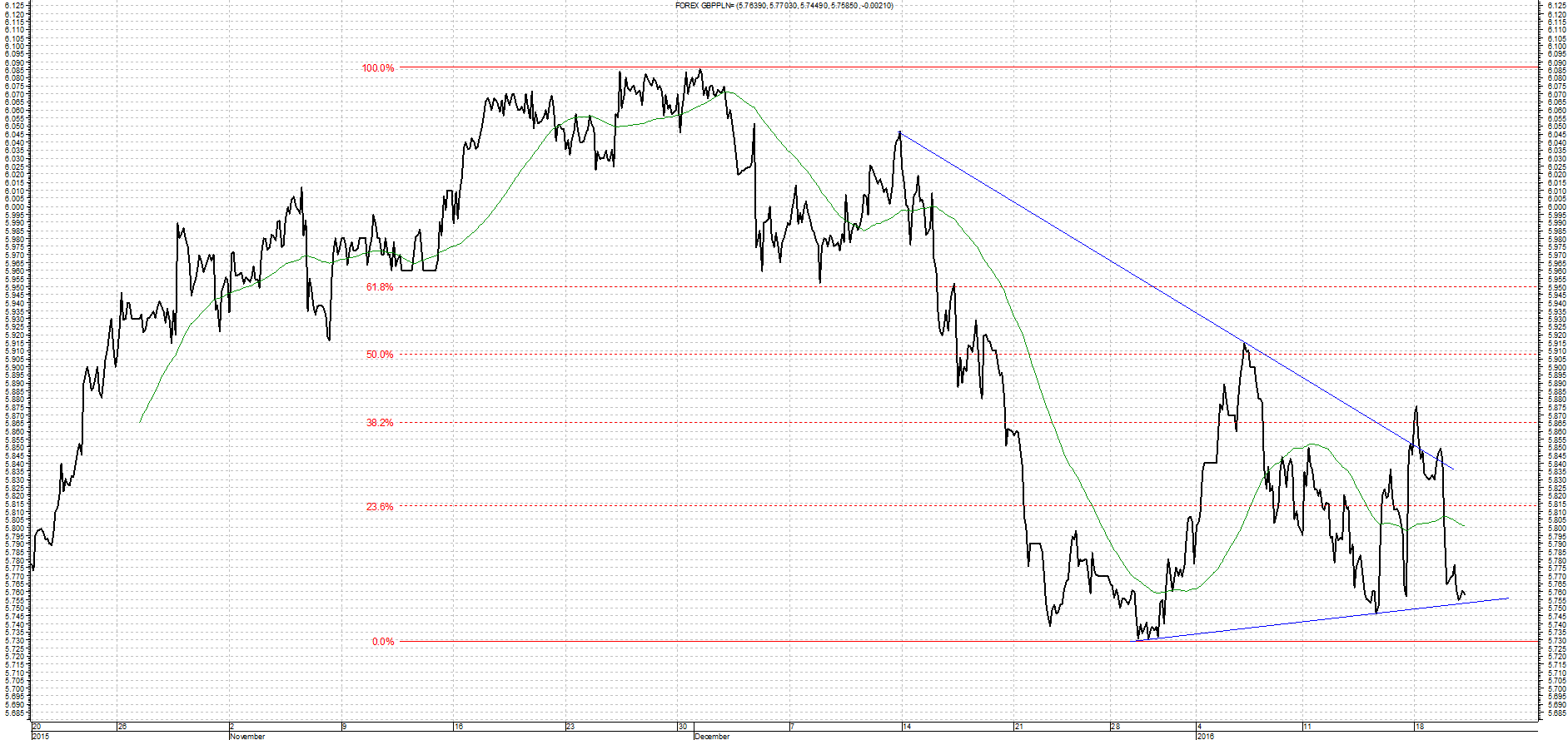

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 20.10.2015 do 20.01.2016

Wykres kursu średniego GBP/PLN za okres od 20.10.2015 do 20.01.2016

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym po czym zawrócił i przeszedł w trend spadkowy. Najbliższym oporem dla ruchu w górę są ostanie maksima na poziomie 5,9100. W przypadku kontynuacji spadków ważnym wsparciem jest minimum obecnego ruchu, czyli poziom 5,7300.

Jak inwestować w fundusze?

Lokaty i konta oszczędnościowe nie gwarantują solidnych zysków. Samodzielne granie na giełdzie jest ryzykowne. Dla osób szukających sposobów na pomnożenie swoich finansów przyszedł trudny czas. Niektórzy zysków szukają np. funduszach inwestycyjnych. Jak to się opłaca?

– Pieniądze, które zgromadziliśmy możemy zainwestować. Patrząc na to jaka jest oferta dywersyfikujemy ryzyko, czyli dzielimy nasze środki na bezpieczne inwestycje i ryzyko. W ramach inwestycji możemy inwestować w fundusze, których wycena oparta jest na giełdzie – mówi newsrm.tv Daniel Szewieczek, dyrektor Departamentu Środków Powierzonych w ING Banku Śląskim.

Decydując się na fundusze inwestycyjne zyskuje się dużo szerszy dostęp do spółek, nawet tych światowych. – W takich rozwiązaniach jak fundusze indeksowe mamy możliwość budowania swojego portfela inwestycyjnego na różnych opcjach. Tak jak w przypadku ING funduszy indeksowych konstrukcja oparta jest o giełdę polską (WIG20), europejskie (Indeks MSCI EMU), oraz na giełdzie amerykańskiej (Indeks S&P 500) – dodaje Daniel Szewieczek.

Ile na takie inwestycje trzeba przeznaczyć pieniędzy? Żeby np. skorzystać z ING BSK Funduszu Indeksowego SFIO wystarczy wpłacić do subfunduszu 100 zł. Każda kolejna wpłata wynosi 50 zł.

Prof. S. Gomułka: W centrum uwagi nowego rządu powinna być eliminacja deficytu sektora finansów publicznych. Depozyty polskich firm są już zagospodarowane

Wicepremier Mateusz Morawiecki nie powinien wiązać zbyt wielkich nadziei z 240 mld zł depozytów bankowych polskich firm – uważa profesor Stanisław Gomułka, główny ekonomista Business Centre Club. Ekspert zwraca uwagę na to, że kwota kredytów zaciągniętych w bankach przez polskie przedsiębiorstwa jest znacznie większa, więc pieniądze te nie leżą w bankach, tylko już dawno są zagospodarowane. Profesor zaznaczył, że drogą do zwiększenia inwestycji powinna być eliminacja deficytu sektora finansów publicznych.

Wypowiedź ministra Mateusza Morawieckiego, do niedawna prezesa trzeciego największego banku w Polsce, wywołała pewną konsternację specjalistów od ekonomii. Morawiecki stwierdził, że należy zachęcić polskie przedsiębiorstwa, by uruchomiły choć część pieniędzy, jakie trzymają w bankach.

– Pojawiła się informacja na temat tych 240 miliardów, ale to jest po prostu nieprawdziwe – podkreśla w rozmowie z agencją informacyjną Newseria Inwestor prof. Stanisław Gomułka, główny ekonomista Business Centre Club. – Jest prawdą, że mamy depozyty wielu przedsiębiorstw na taką sumę. Nie jest jednak prawdą, że są to depozyty sektora przedsiębiorstw. To są depozyty pewnej grupy przedsiębiorstw, ponieważ jest też inna grupa firm, która nie ma depozytów, a wręcz ma duże kredyty.

Profesor Gomułka zwraca uwagę na to, że minister Morawiecki nie pokazał drugiej strony działalności sektora bankowego. Ekonomista ma na myśli kwestię pożyczek udzielanych innym przedsiębiorcom na sumę dużo większą niż 240 miliardów złotych. Ekspert dodał, że o depozytach jako pieniądzach leżących na kontach i czekających na zagospodarowanie trzeba po prostu zapomnieć.

– Kredyty sektora przedsiębiorstw są o około 100 miliardów większe niż depozyty. Zatem te 240 miliardów zostało już zagospodarowane, nawet z nawiązką, przez system bankowy. System bankowy już udzielił kredyty w oparciu o te depozyty innym firmom, więc tu nie ma takiej sumy do zagospodarowania i ta informacja była myląca.

Nakłady inwestycyjne polskich przedsiębiorstw ogółem są coraz wyższe. Jak podał GUS, w ciągu trzech pierwszych kwartałów 2015 roku wzrosły one o 12,3 proc. rdr., sięgając blisko 86 mld zł. Gdyby jednak rosły jeszcze szybciej, gospodarka niewątpliwie by na tym zyskała.

– Jeżeli chcemy zwiększyć w Polsce inwestycje, a powinniśmy do tego zmierzać, to trzeba przede wszystkim zwiększać oszczędności narodowe, które można wykorzystać do ich finansowania – tłumaczy główny ekonomista Business Centre Club. – Naturalnym sposobem zwiększenia oszczędności jest eliminacja deficytu sektora finansów publicznych, który wynosi około 3 proc. PKB, a w przeszłości był nawet większy.

Prof. Stanisław Gomułka z Business Centre Club zwraca uwagę na to, że sektor finansów publicznych jest „zjadaczem” prywatnych oszczędności. Dodaje przy tym, że ograniczenie deficytu automatycznie zwiększy środki, które mogą finansować inwestycje w Polsce. Oszczędzanie pieniędzy publicznych to w jego ocenie podstawowe zadanie dla rządu.

– Dziwię się, że wicepremier Morawiecki, bankowiec, zapomina o tym, że banki udzieliły dużych kredytów przedsiębiorcom. Jego bank w szczególności udzielał takich kredytów, więc on powinien wiedzieć lepiej niż inni, że te 240 miliardów zł już zagospodarowano. Powinien również wiedzieć o tym, że drogą do zwiększenia inwestycji jest eliminacja deficytu sektora finansów publicznych.

Dobra sytuacja na rynku pracy utrzyma się przez cały 2016 rok. Na koniec roku stopa bezrobocia spadnie w okolice 9 proc.

Poprawa na polskim rynku pracy powinna się utrzymać przez cały 2016 rok, a stopa bezrobocia na koniec grudnia może spaść w okolice 9 proc. – prognozuje Mateusz Adamkiewicz, analityk HFT Brokers. W najbliższych miesiącach trudno jest natomiast liczyć na pojawienie się w kraju wyraźnej inflacji. Powodem są taniejące surowce, głównie ropa naftowa. Walka z deflacją to poważny argument dla Rady Polityki Pieniężnej, skłaniający ją do obniżki stóp procentowych już w I półroczu 2016 roku.

– Jest duża szansa na to, że na koniec roku bezrobocie w Polsce spadnie w okolice 9 proc. Powodem jest ożywienie w gospodarce europejskiej, które przekłada się również na ożywienie w naszym kraju oraz na zwiększoną liczbę miejsc pracy – mówi w rozmowie z agencją Newseria Inwestor Mateusz Adamkiewicz, analityk HFT Brokers.

Według danych Ministerstwa Rodziny, Pracy i Polityki Społecznej w grudniu 2015 roku stopa bezrobocia w Polsce wynosiła 9,8 proc. To najlepszy grudniowy wynik od 2008 roku. Z danych resortu wynika, że na koniec 2015 roku w urzędach zarejestrowanych było ponad 1,5 mln osób. Z kolei liczba wolnych miejsc pracy i miejsc aktywizacji zawodowej zgłoszonych przez pracodawców do urzędów pracy w grudniu wyniosła 77,6 tys. To o ponad 41 proc. więcej w porównaniu z grudniem 2014 roku.

– Powinniśmy kontynuować zatem pozytywny trend z ostatnich lat i nie widzę tutaj na razie żadnych większych powodów, aby miał się on odwrócić – dodaje Mateusz Adamkiewicz.

Analityk HFT Brokers odnosi się także do poziomu stóp procentowych obowiązujących w Polsce. Obecny konsensus rynkowy zakłada, że Rada Polityki Pieniężnej dokona jednorazowego cięcia stopy procentowej prawdopodobnie o 25 pkt bazowych. Ekspert spodziewa się, że ruch ze strony RPP zostanie dokonany już w I półroczu 2016 roku, a stopa referencyjna spadnie do poziomu 1,25 proc. Nie zanosi się bowiem na to, by w najbliższych kilkunastu miesiącach bank centralny musiał walczyć z inflacją.

– W przypadku inflacji na razie bardzo trudno jest liczyć na odbicie tego parametru. Taką tendencję mamy na całym świecie. Dopiero przy większym odbiciu cen ropy naftowej moglibyśmy się spodziewać, że inflacja ruszy z miejsca – wyjaśnia Adamkiewicz.

W grudniu 2015 roku mieliśmy do czynienia z półprocentową deflacją w skali roku. Był to już osiemnasty miesiąc z rzędu, kiedy dynamika cen była ujemna. Zdaniem eksperta przyczyną spadku wskaźnika są przede wszystkim taniejące surowce, w tym głównie ropa naftowa. Cena za baryłkę ropy typu WTI wynosi obecnie około 30 dolarów amerykańskich. Tak tanio na rynku tego surowca ostatni raz było w 2004 roku.

– Niewiele obecnie wskazuje na to, że ta sytuacja może się zmienić. W związku z tym pobudzenie inflacji cały czas pozostanie dużym wyzwaniem dla Rady Polityki Pieniężnej – podsumowuje analityk.

P. Nawrocki (DM Vestor): Większe zaangażowanie OT Logistics w inwestycję portu w chorwackim Luka Rijeka miałoby uzasadnienie finansowe

: Większe zaangażowanie OT Logistics w inwestycję portu w chorwackim Luka Rijeka miałoby uzasadnienie finansowe")

Spółkę OT Logistics czekają w tym roku co najmniej dwie duże inwestycje. Budowa terminalu masowego w porcie w Gdańsku oraz kupno większego pakietu akcji portu w chorwackim Luka Rijeka. Dotychczas polski operator w Luka Rijeka kupił 20 proc. udziałów. Zdaniem dyrektora działu analiz Domu Maklerskiego Vestor większe zaangażowanie spółki w tę inwestycję miałoby uzasadnienie finansowe.

– W związku z tym, że OT Logistics nie może konsolidować tej spółki, mając tylko 20 proc. udziałów, nie przynosi żadnej EBITD-y, co negatywnie wpływa na wycenę, chociażby tę mnożnikową – podkreśla dyrektor działu analiz DM Vestor. – Natomiast to jest jeden kierunek, w którym spółka na pewno będzie podążała. To też wpisuje się w strategię budowania grupy obsługującej cały korytarz północ–południe. Jeśli chodzi o Europę, to od Adriatyku przez Bałtyk.

Zeszły rok nie był najlepszy dla OT Logistics. Po trzech kwartałach jej przychody przekraczały 554 mln zł i były o blisko 57 mln niższe niż w tym samym okresie rok wcześniej. Zysk netto za trzy kwartały 2015 roku spadł o połowę, sięgając niespełna 7 mln zł. Spółka podkreśla jednak, że na wyniku zaważyły akwizycje. Grupa utrzymała natomiast wysokie wskaźniki rentowności. Marża brutto na sprzedaży wyniosła 10,5 proc. wobec 9,9 proc. rok wcześniej. Piotr Nawrocki z DM Vestor zaznacza, że słabe przychody wynikały m.in ze spadku przewozów na międzynarodowym rynku węgla. Ekspert podkreśla, że wyniki w tym roku zależą więc od tego, jak ta sytuacja się rozwinie.

– Cały czas nie mamy rozwiązań co do segmentu węglowego w Polsce – zwraca uwagę Piotr Nawrocki. – Nie można też wykluczyć podobnych zdarzeń, z którymi mieliśmy do czynienia w zeszłym roku, jak np. strajki w JSW, które wymusiły z kolei import węgla koksowniczego. Na rynku portowym jest zatem dużo niewiadomych.

OT Logistics zajmuje się m.in. transportem towarów żeglugą śródlądową. Zdaniem rozmówcy w kwestii samej żeglugi spółka nie jest w stanie nic nowego wymyślić. Piotr Nawrocki wskazuje jednak na działalność portową, w której jego zdaniem jest ogromny potencjał.

– W kwestii żeglugi spółka skupi się na obsłudze rynku niemieckiego, czyli dostaw węgla do Berlina i obsłudze portu w Hamburgu w zakresie transportu kontenerów. Natomiast w działalności portowej jest chyba najwięcej do zrobienia ze względu na ubytek wolumenów węglowych i koksu, które dotknęły spółkę w 2015 roku.

Jednym z segmentów rynku, jaki chce obsługiwać OT Logistics, jest transport towarów rolnych. Ekspert wymienia, że z jednej strony będzie to import śrut zbożowych, z drugiej strony eksport zbóż. Piotr Nawrocki zaznacza, że do ich przeładunku potrzebny jest terminal masowy.

– Druga główna inwestycja w firmie to budowa terminala masowego w porcie w Gdańsku, gdzie jest podpisana już umowa z zarządem Portów Morskich Gdańsk – mówi Piotr Nawrocki z DM Vestor. – To bardzo duża inwestycja i tutaj spółka powinna w 2016 roku przedstawić konkrety w kontekście partnerów strategicznych, którzy zapewne będą niezbędni do finansowania tej inwestycji.

44 proc. Polaków mieszka w przeludnionych nieruchomościach. To prawie 10 proc. mniej niż dekadę temu

Warunki mieszkaniowe Polaków się poprawiają. Mieszkamy w coraz lepszym standardzie, a nieruchomości w kraju są stosunkowo nowe. 44,2 proc. społeczeństwa żyje jednak w przeludnionych mieszkaniach i domach. To wprawdzie o niemal 10 proc. mniej niż 10 lat temu, ale zmiana ta w dużej części wynika z kryzysu demograficznego i emigracji zarobkowej.

– Nasze mieszkania są w dosyć dobrym standardzie, nieruchomości mieszkaniowe w Polsce są stosunkowo nowe. Pod tym względem w Europie jesteśmy dosyć wysoko. Z drugiej strony Polacy mieszkają w ciasnych mieszkaniach – mówi agencji informacyjnej Newseria Biznes Jarosław Jędrzyński, analityk rynku nieruchomości serwisu RynekPierwotny.pl.

Jak wynika z analizy serwisu RynekPierwotny.pl, na podstawie danych Eurostatu za 2014 rok, 44,2 proc. Polaków żyje w przeludnionych mieszkaniach. To znacznie więcej niż wynosi średnia unijna (ok. 17 proc.). Najlepsze pod tym względem warunki mieszkaniowe mają obywatele Holandii i Belgii, gdzie odsetek ten wynosi ok. 2 proc.

Wprawdzie w ciągu 10 lat ten odsetek w Polsce obniżył się z 54 proc., jednak w takich państwach jak Estonia, Łotwa czy Litwa poprawa była znacznie większa.

– Pod względem warunków mieszkaniowych i metrażu przepadającego na jedną osobę wypadamy w Polsce dosyć blado – potwierdza Jarosław Jędrzyński. – Poza tym w stosunku do naszych zarobków lokale są wciąż bardzo drogie. Problem polega na tym, że dochodzenie do własnej nieruchomości trwa w Polsce znacznie dłużej niż w krajach zachodnich. Po prostu nie stać nas na duże mieszkania i dłużej spłacamy kredyty.

Problemem jest także to, że na mieszkalnictwo z państwowej kasy trafia zbyt mało środków. Jak podkreśla analityk serwisu RynekPierwotny.pl, państwo przeznacza na ten cel zaledwie około jednego promila PKB.

– Nasi rządzący po prostu uznali, że problem mieszkalnictwa zostanie rozwiązany przez tzw. niewidzialną rękę rynku i ona go rozwiązuje – deweloperzy budują, banki udzielają kredytów, natomiast nie ma tego, co jest potrzebne. Brakuje powszechnego programu mieszkaniowego, który by zapewniał mieszkania dla mniej zamożnej części społeczeństwa, a więc mieszkania czynszowe, mieszkania komunalne budowane na większą skalę – mówi Jędrzyński.

Jak podkreśla, w najbliższych latach można się spodziewać dalszej poprawy wskaźników dotyczących warunków mieszkaniowych Polaków. Znaczący wpływ na to będzie jednak miała niekorzystna sytuacja demograficzna, a poprawa sytuacji mieszkaniowej wynikająca z powolnego wyludniania się kraju, nie może być traktowana jako pozytywny sygnał.

Jeżeli obecna tendencja się utrzyma. to za kilka lat może zniknąć tzw. dziura w substancji mieszkaniowej, której początki sięgają drugiej wojny światowej.

– Statystyczny deficyt mieszkaniowy stopniowo topnieje i prawdopodobnie za jakiś czas w ogóle zniknie, może nawet już za 2–3 lata – prognozuje Jarosław Jędrzyński. – Trudno powiedzieć, jak to wpłynie na ceny mieszkań, wynajmu czy na rynek nieruchomości. Wciąż mamy zaległości w stosunku do warunków, jakie są w Europie Zachodniej, na rynkach rozwiniętych.

GUS podaje, że w ciągu 11 miesięcy ubiegłego roku do użytkowania oddano blisko 130 tys. mieszkań (wzrost o 0,8 proc. rdr.), rozpoczęto budowę ponad 156 tys. (o 11,8 proc. więcej niż rok wcześniej) oraz wydano pozwolenia lub dokonano zgłoszenia na budowę blisko 171,5 tys. mieszkań (wzrost o 14,3 proc. rdr.). Jak wynika z analizy Lion’s Banku, aby krajowe standardy zarównały się ze średnią Unii Europejskiej, w Polsce brakuje przeszło 8 mln lokali mieszkalnych.

J. Kwieciński: Nie chcemy już kupować gotowych rozwiązań za granicą. W Polsce rozpoczyna się era innowacji

Ponad 16 mld euro z krajowych i regionalnych programów operacyjnych trafi na inwestycje w innowacje w kolejnych pięciu latach. Dzięki tym środkom możliwe będzie przejście z ery imitacji do ery innowacji – ocenia wiceminister rozwoju. Żeby to jednak było możliwe, potrzebna jest kooperacja władz centralnych, samorządowych oraz biznesu – zarówno dużych korporacji, jak i start-upów.

– Innowacyjność powinna być głównym filarem rozwoju naszej gospodarki i jej kluczowym elementem – deklaruje w rozmowie z agencją informacyjną Newseria Biznes Jerzy Kwieciński, wiceminister rozwoju. – Ma sprawić, że polska gospodarka i społeczeństwo obronią się przed wpadnięciem w tzw. pułapkę średniego dochodu.

Zjawisko to jest charakterystyczne dla krajów rozwijających się, ale wciąż mających wiele do nadrobienia względem najbardziej zaawansowanych. Biedniejsze państwa i regiony bogacą się, oferując z reguły względnie tanią siłę roboczą i naśladując rozwiązania stosowane przez liderów. Po osiągnięciu pewnego stopnia zamożności (przyjmuje się, że jest to około 50–60 proc. PKB na mieszkańca rozwiniętych gospodarek) nie są już jednak w stanie dłużej stosować tego modelu. Koszt pracy bowiem rośnie, cena powielanych rozwiązań także się zwiększa. Powoduje to, że spada atrakcyjność produktów takiej gospodarki. Aby wyrwać się z pułapki średniego dochodu, należy promować i wspomagać finansowo innowacje oraz współpracę świata nauki z przedsiębiorcami.

– Od innowacyjności nie możemy uciec, ani w sektorze prywatnym, ani w sektorze publicznym – zauważa Jerzy Kwieciński. – Bardzo ważne jest współdziałanie wszystkich instytucji, które się tym zajmują, i to nie tylko na poziomie centralnym, lecz także na poziomie regionalnym, oraz wykorzystanie wszystkich zasobów ludzkich i finansowych, w tym funduszy unijnych, do tego, żeby naszą gospodarkę przestawić na ścieżkę innowacyjności.

Dziś Polska nie jest postrzegana w Europie ani na świecie jako gospodarka innowacyjna. W Unii Europejskiej zamyka ranking innowacji, chociaż potencjał jest duży.

– Najwyższy czas, żeby stało się to priorytetem rządzących – twierdzi Jerzy Kwieciński. – I tak właśnie się dzieje.

Aby innowacje stały się motorem rozwoju gospodarczego, należy – zdaniem Jerzego Kwiecińskiego – najpierw wykorzystać instytucje, które się tym zajmują na poziomie krajowym. Innowacyjność jest wspierana przez Narodowe Centrum Badań i Rozwoju oraz Polską Agencję Rozwoju Przedsiębiorczości. Tylko w tym roku NCBiR przeznaczy 8 mld zł na badania naukowe i prace rozwojowe przedsiębiorstw i naukowców.

Jak podkreśla Kwieciński, innowacje muszą zejść także na poziom samorządów.

– Musimy te instytucje zaprosić do jednego systemu, żeby ze sobą ściślej współdziałały – zapowiada Kwieciński. – Potrzebujemy również wsparcia dla takich projektów na późniejszym etapie. Stawiamy bardzo mocno na powstawanie start-upów, ale chcemy też, żeby miały one ujście w gospodarce. Zależy nam więc, żeby również średnie i duże firmy z tymi małymi, dopiero powstającymi współpracowały.

Wzmacnianiu współpracy między firmami służyć ma StartInPoland. To inicjatywa, która ma na celu wykorzystanie potencjału finansowego i potrzeb rozwojowych spółek Skarbu Państwa oraz średnich i dużych firm z polskim kapitałem. Z jednej strony pozwoli on czempionom polskiej gospodarki skutecznie konkurować na krajowym i zagranicznych rynkach, z drugiej – będzie wspierał kreatywnych i dopiero startujących przedsiębiorców. W kolejnych miesiącach mają być znane szczegóły dotyczące funkcjonowania tego funduszu i jego wysokości, a także mają zostać ogłoszone pierwsze konkursy.

Rząd będzie także zabiegał o to, aby duże przedsiębiorstwa nie bały się inwestować w innowacje.

– Staramy się skoordynować wszystkie działania w naszym kraju zarówno od strony instytucji, jak i od strony programów oraz pieniędzy – podkreśla Kwieciński. – Przechodzimy od ery imitacji do czasów innowacji. Chcemy, aby nowe projekty już nie zajmowały się kupowaniem gotowych rozwiązań za granicą, ale dotyczyły zupełnie nowych.

Za miesiąc zmiany w okresach wypowiedzenia umów na czas określony. Będą one uzależnione od stażu pracy u danego pracodawcy

W lutym tego roku wchodzą w życie zmiany w okresach wypowiedzenia umów o pracę. Nie będą już zależeć od rodzaju umowy, ale od czasu jej trwania. Tym samym okresy wypowiedzenia dla umów na czas określony i nieokreślony zostaną zrównane – będą one wynosić dwa tygodnie, miesiąc lub trzy miesiące w zależności od długości zatrudnienia u danego pracodawcy. Wyższe będą też kwoty odszkodowań możliwe do uzyskania w przypadku wadliwego wypowiedzenia.

– Dotychczas umowy zawierane na czas określony mogły zostać wypowiedziane wyłącznie, jeżeli taka możliwość została przewidziana w umowie o pracę zawartej pomiędzy pracownikiem a pracodawcą i okres ten wynosił zawsze dwa tygodnie. Po wejściu w życie nowelizacji jest to okres analogiczny jak w przypadku umowy zawieranej na czas nieokreślony i będzie uzależniony od stażu pracy u danego pracodawcy – tłumaczy w rozmowie z agencją Newseria Biznes Patrycja Szałas-Maciąga, adwokat w Kancelarii JS Legal.

Od 22 lutego zacznie obowiązywać nowelizacja Kodeksu pracy. Zgodnie z nowymi przepisami umowy zawarte na okres krótszy niż pół roku będzie można wypowiedzieć z dwutygodniowym wyprzedzeniem, a zawarte na dłuższy niż półroczny okres – z miesięcznym. Jeśli zatrudnienie będzie trwało przynajmniej trzy lata, okres wypowiedzenia ulegnie wydłużeniu do trzech miesięcy. Tym samym długość okresu wypowiedzenia w przypadku umów na czas określony będzie taka sama, jak w umowach zawartych na czas nieokreślony.

– Po wejściu w życie nowelizacji pracodawca ma jednostronną możliwość zwolnienia pracownika z obowiązku świadczenia pracy, pracownik natomiast zachowa prawo do wynagrodzenia. Co istotne, pracodawca może nas zwolnić w całości lub w części od obowiązku świadczenia pracy z zachowaniem prawa do wynagrodzenia po stronie pracownika – wskazuje ekspertka.

Jeśli w umowie na czas określony została zawarta klauzula o możliwości jej wypowiedzenia, a przy dokonaniu wypowiedzenia pracodawca naruszył przepisy o trybie, formie i szczególnej ochronie trwałości stosunku pracy, pracownik może liczyć na odzyskanie odpowiedniej kwoty. Odszkodowanie jest limitowane do wysokości wynagrodzenia za czas, do upływu którego miała trwać dana umowa. Pracownik może też wybrać przywrócenie do pracy na poprzednich warunkach.

– Mając na uwadze, że wydłużeniu ulegnie okres wypowiedzenia, proporcjonalnie wzrośnie też wysokość kwot możliwych do odzyskania. Do chwili obecnej była możliwość uzyskania wynagrodzenia maksymalnie za okres dwóch tygodni wypowiedzenia. Teraz będzie możliwość uzyskania wynagrodzenia aż do trzech miesięcy wypowiedzenia – podkreśla Patrycja Szałas-Maciąga.

Polskie produkty zyskują uznanie na rynkach zagranicznych. W kraju też przyciągają konsumentów

Proces budowania świadomości polskiej marki w społeczeństwie przynosi efekty. Coraz więcej konsumentów zwraca uwagę na kraj pochodzenia i kupuje towary z logo „made in Poland”. 86 proc. deklaruje, że chce w ten sposób wspierać rodzime firmy. Przekłada się to także na rynki zagraniczne – polskie produkty zyskują renomę wśród zagranicznych konsumentów. Wszystko to przekłada się na wzrost polskiej gospodarki.

– Budowanie świadomości polskich produktów wśród konsumentów trwa już lata i jest związane ze wzmożoną edukacją społeczną dotyczącą tego, że polskie produkty nie są gorsze, a czasami są nawet lepsze od innych. Fundacja Polskiego Godła Promocyjnego poprzez konkurs „Teraz Polska” już 25. rok mówi o tym, że nasi polscy producenci i usługodawcy potrafią być najlepsi w Europie, a nawet na świecie – mówi agencji Newseria Biznes Krzysztof Przybył, prezes Fundacji Polskiego Godła Promocyjnego „Teraz Polska”.

Działania edukacyjne przynoszą wymierne korzyści. Polacy powoli stają się patriotami zakupowymi. Coraz częściej o zakupie danego produktu decyduje kraj pochodzenia. Z badań przeprowadzonych przez dr Tomasza Barana i prof. Dominikę Maison w ramach Ogólnopolskiego Panelu Badawczego „Ariadna” wynika, że 86 proc. Polaków chce wspierać rodzime firmy poprzez kupowanie ich produktów.

– Patrząc z perspektywy lat, widzimy wyraźnie, że polskie społeczeństwo zaczyna się interesować polskimi produktami, wybiera spośród masy wielu innych te produkty, które są ich zdaniem równie dobre, a polskie. Ma to ogromne znaczenie również w kwestii utrzymania miejsc pracy i rozwoju przedsiębiorstw, bo w ten sposób budujemy siłę polskiej gospodarki – przekonuje Przybył.

Jak podkreśla, 70 proc. poznaje znak „Teraz Polska”, zaś 90 proc. wie, ze godło dotyczy polskich produktów. Z badania Ośrodka Badania Opinii Publicznej i Rynku MARECO Polska wynika, że ponad 90 proc. laureatów konkursu „Teraz Polska” wykorzystuje godło w działaniach marketingowych. 93 proc. podkreśla, że stosowanie godła poprawia wizerunek marki.

Jak podkreśla Przybył, najłatwiej budować świadomość marki w branżach, które mają najszerszy odbiór społeczny – produkty rolno-spożywcze, budowlane, również związane z branżą chemiczną. Jeśli odbiór w kraju danej marki jest pozytywny, to dużo łatwiej promować ją za granicą.

– Przez wiele lat polskie firmy, eksportując produkty, ukrywały miejsce pochodzenia. Uważały, że w ten sposób mogą tylko stracić. Dziś w wielu dziedzinach, umieszczając napis „made in Poland”, możemy się cieszyć, że takie produkty zdobywają dodatkowy element promocyjny, szczególnie dotyczy to branży spożywczej, ale także polskiego bursztynnictwa czy produkcji jachtów – wskazuje prezes Fundacji.

Do 22 stycznia Fundacja Polskiego Godła Promocyjnego „Teraz Polska” przyjmuje zgłoszenia do 26. już edycji konkursu. Godło pomaga w budowaniu siły polskich marek, co przekłada się również na wizerunek produktów poza granicami kraju.

– Siłą promocji na świecie są głównie wystawy i misje gospodarcze. Działalność ministrów związana z promocją, ich częste wyjazdy zagraniczne i zabieranie ze sobą przedsiębiorców zawsze dawały największe efekty. Dzięki temu można powiedzieć, że polska marka zaczyna być rozpoznawalna, a jeśli jest silna, to również uznawana na świecie – podkreśla Przybył. – „Teraz Polska” cieszy się uznaniem w kraju, dlatego o wiele łatwiej jest tym znakiem obrandować wystawy i misje gospodarcze, by dzięki temu uzyskiwać dodatkowe efekty promocyjne.

Perspektywa wzrostu cen złota i srebra odległa. Alternatywą inwestycyjną mogą się stać diamenty

Polacy coraz chętniej inwestują w kruszce. Ich sprzedaż zwykle wzrasta, gdy rośnie napięcie w kraju lub na arenie międzynarodowej – mówi Bartłomiej Knichnicki z Mennicy Skarbowej. Ceny złota i srebra w ostatnich latach mocno spadły. Potencjał do odbicia ich kursów jest, ale w odległej perspektywie. Przestrzeń do wzrostów jest natomiast ogromna i sięgać może nawet kilkuset procent. Zanim jednak to nastąpi, alternatywą do zainwestowania kapitału mogą stać się diamenty inwestycyjne.

– W zeszłym roku zaczęliśmy mocno sprzedawać diamenty inwestycyjne. To jest ciekawy produkt. Przez to, że ceny diamentów są w pewnym stopniu kontrolowane przez największy kartel, który kontroluje 90 proc. rynku, to one powoli, stabilnie wzrastają. To jest ciekawa alternatywa dla lokowania swoich oszczędności w produkt, który jest płynny, który można łatwo transportować – podkreśla w rozmowie z agencją informacyjną Newseria Inwestor Bartłomiej Knichnicki, doradca zarządu Mennicy Skarbowej.

Ceny złota i srebra zaczęły spadać pod koniec 2011 roku, wraz z rozpoczęciem europejskiego kryzysu związanego z zadłużeniem części państw wspólnoty. Od tego czasu złoto straciło na wartości blisko 40 proc. Dziś uncja kosztuje 1086 dolarów. Srebro potaniało w ciągu ostatnich pięciu lat jeszcze mocniej, bo o ponad 70 proc., do poziomu 14 dolarów za uncję.

– Widzimy, że jest duży potencjał do wzrostów – ocenia Knichnicki, – Czy one się będą miały miejsce w tym roku, trudno powiedzieć. Nie spekulujemy, ale widzimy, że w perspektywie kilkuletniej ceny złota powinny wzrastać.

Jeszcze większy potencjał wzrostowy ma srebro. Jak zwraca uwagę Bartłomiej Knichnicki, historycznie cena srebra była 15 razy niższa niż cena złota, co wynikało z ilości tego kruszcu w ziemi w porównaniu do złota. Dziś ten parytet jest bliżej 1:50.

– Mamy inwestorów, którzy kupują tylko srebro, ponieważ wierzą, że ten parytet 1:15 powróci – podkreśla Knichnicki. – Jest potencjał do dużych wzrostów, ale to nie wydarzy się w ciągu pół roku czy roku. To jest perspektywa kilku lat. I z takim podejściem należy myśleć o inwestowaniu w kruszce.

W jego ocenie Polacy coraz bardziej interesują się tego typu inwestycjami. Systematycznie od wielu lat sprzedaż złota rośnie.

– Daleko nam jeszcze do takich krajów jak Niemcy, gdzie przeciętny obywatel trzyma co najmniej kilka procent swoich oszczędności w złocie. U nas są to ułamkowe części procenta, ale myślę, że to się powoli będzie zmieniać – ocenia Knichnicki.

Jak zaznacza, po zainteresowaniu złotem i srebrem można poznać nastroje społeczne. Ostatnio takie zakupy znacząco zwiększyły się po rosyjskiej agresji na Ukrainę.

– Sytuacja geopolityczna Polski wskazuje, że nie jesteśmy do końca bezpieczni. Złoto w przypadku jakichkolwiek zawirowań wojennych, kiedy trzeba szybko przetransportować swoje oszczędności i uciekać, jest jedyną sensowną alternatywą. Ten trend jest kontynuowany od czasu wejścia wojsk rosyjskich na Krym – wyjaśnia ekspert.

W zeszłym roku rekordowym pod względem sprzedaży miesiącem był lipiec, gdy Polacy zobaczyli, że w Grecji rząd zamknął banki i pozbawił obywateli dostępu do ich własnych pieniędzy.

– Brak dostępu obywateli do oszczędności spowodował, że Polacy masowo zaczęli kupować złoto – mówi Bartłomiej Knichnicki. – Zdają sobie sprawę z tego, jaka jest perspektywa. Kryzys bankowości greckiej wynika z działań tamtejszego rządu związanych z zaciąganiem długu, nierozsądnymi inwestycjami. Podobne działania mogą się kiedyś zdarzyć w Polsce, więc obywatele zaczynają myśleć o tym i się zabezpieczać.

Polska ma najgorszej jakości powietrze w UE. Kosztuje to krajową gospodarkę 40–120 mld euro rocznie

Między 40 a 120 mld zł traci rocznie polska gospodarka z powodu zanieczyszczenia powietrza pyłem i benzopirenem. To m.in. kwoty wydane na hospitalizację, utracone dni pracy czy straty przedsiębiorstw. Pod względem zawartości szkodliwych związków chemicznych jakość powietrza w Polsce jest najgorsza w Unii Europejskiej.

– Polska ma najgorszą jakość powietrza w Unii Europejskiej pod kątem pyłu i benzopirenu, przy czym ten drugi związek jest silnie rakotwórczy i mutagenny – mówi agencji Newseria Biznes Łukasz Adamkiewicz, doradca ds. węgla i zdrowia w zajmującej się ochroną środowiska naturalnego organizacji non-profit Health & Environment Alliance.

Od lat pod tym względem Polska znajduje się w gronie europejskich maruderów. Sytuacja ta nie pozostaje bez wpływu na zdrowie społeczeństwa.

– Stężenia, które teraz obserwujemy, nie są na tyle wysokie, żeby zdrowa osoba, wychodząc na ulicę w ciągu dnia, mogła umrzeć. Żyjąc jednak w tym kraju i oddychając zanieczyszczonym powietrzem, zdrowie co roku się osłabia – zastrzega Adamkiewicz. – Może to wywoływać choroby układu oddechowego, np. przewlekłą astmę, choroby układu krążenia takie jak miażdżyca i ostatecznie prowadzić do śmierci w wyniku udaru lub zawału serca.

Eksperci szacują, że z powodu zanieczyszczonego powietrza rocznie przedwcześnie umiera nawet 40 tys. osób.

To powoduje także określone straty gospodarcze. Polska ponosi z tego powodu wysokie zewnętrzne koszty zdrowotne, płacone nie bezpośrednio przez służbę zdrowia, ale np. przez ZUS (utracone dni pracy) oraz pracodawców (mniejsze zyski). Jeśli podliczyć wszystkie koszty z tym związane i wziąć pod uwagę wartość życia, która też traci to – zdaniem Łukasza Adamkiewicza – koszt zamyka się w kwocie od 40 do 120 mld euro rocznie.

– To szacowanie ma tak duży zakres, bo każdy inaczej to życie wycenia – tłumaczy Adamkiewicz. – Straty związane są nie tylko ze zgonami, lecz także z utraconymi dniami pracy, hospitalizacjami, czyli kosztami bezpośrednimi, i chorobami.

Pod koniec ubiegłego roku w Polsce był bardzo wysoki stan zanieczyszczenia powietrza i miały miejsce tzw. epizody smogowe (ponadnormatywne stężenia trujących pyłów w powietrzu). Jak wynika z analizy HEAL, w pięciu miastach (Warszawa, Kraków, Katowice, Wrocław, Zakopane) wzrosła liczba hospitalizacji z powodu nasileń objawów chorób krążenia i układu oddechowego. Placówki poniosły w związku z tym określone koszty – w ciągu dwóch tygodni ok. 2,2 mln zł.

– To są straty bezpośrednie związane z zanieczyszczeniem powietrza, nie tylko dotyczące utraconych dni pracy czy strat gospodarczych – tłumaczy Łukasz Adamkiewicz. – Zmiany poprawiające jakość powietrza przyczyniłyby się z kolei do oszczędności, np. w służbie zdrowia.

Najbardziej dotkliwe są straty związane ze zdrowiem. W skali kraju rośnie liczba osób z chorobami przewlekłymi, to m.in. astma i przewlekła obturacyjna choroba płuc. Innym problemem są choroby układu krążenia: nadciśnienie, miażdżyca czy niedokrwienna serca, która łączona jest z zawałem serca, niedokrwieniem i udarem mózgu. Do tego trzeba dodać nowotwory, nie tylko płuc, lecz także pęcherza, których coraz więcej pojawia się w Polsce.

– Tych chorób jest trochę i przekładają się na gospodarkę – podkreśla Łukasz Adamkiewicz. – Mówimy o kosztach populacyjnych, czyli czymś, co można statystycznie przedstawić. W przypadku niektórych badań mówimy o części procenta PKB. Oznacza to, że polepszając powietrze, mając bardziej wydolne społeczeństwo, wpłynęlibyśmy pozytywnie na naszą ekonomię.

Gospodarka ponownie cierpi przez politykę

Początek nowego roku to okres pełen zamieszania dla Polski. Wydarzenia związane zarówno z polityką wewnętrzną jak i międzynarodową, dodatkowo niekorzystna sytuacja związana z obniżeniem ratingu Polski z poziomu A- do BBB+ przez agencję Standard & Poor’s . Szczególnie ta ostatnia decyzja agencji jest bardzo głośno komentowana przez wielu ekspertów, polityków, ale także zwykłych obywateli. Istnieją jednak wątpliwości co do zasadności tej obniżki.

Obecna sytuacja gospodarcza Polski nie jest powodem obniżenia ratingu przez agencję S&P. Wiele czynników wskazuje na to, że to nie był główny determinant decyzji. Stopa bezrobocia nie jest już dwucyfrowa, obecnie spadła do poziomu 9,6 proc. Chwilę przed obniżką ratingu Bank Światowy, podwyższył prognozy wzrostu PKB dla Polski na rok 2016 do 3,7 proc., co oznacza najwyższy wzrost gospodarczy w naszym regionie położenia. Wskaźniki makroekonomiczne dla Polski są wciąż atrakcyjne na tle nie tylko najbliższego regionu, ale i całej Europy.

Tym co martwi agencję Standard & Poor’s są działania nowego rządu wokół Trybunału Konstytucyjnego, mediów publicznych i służby cywilnej. Ich zdaniem polityka rządu PiS nie pokrywa się z oczekiwaniami względem tej partii.

Wyraźnie widać, że Standard and Poor’s oceniła zatem Polskę pod kątem prowadzonej polityki. Powyborcze zmiany na stanowiskach w instytucjach publicznych są czymś do czego się przyzwyczailiśmy – poprzednie rządy czyniły podobnie. Stąd też dostrzegamy wyraźne stanowisko rządu, który mówi wprost, że agencja się myli i nie docenia potencjału polskiej gospodarki.

W kontekście Polski niepokoić mogą działania wobec sektora bankowego, które potencjalnie niosą za sobą duże konsekwencje. Podatek bankowy, wprowadzony niedawno w życie przez rząd Prawa i Sprawiedliwości, nie oznacza dużych problemów dla tego sektora. Jednak wciąż niejasna i bez skutecznego rozwiązania pozostaje kwestia kredytów zaciągniętych w szwajcarskim franku.

Ustawa prezydencka, która niedługo zostanie rozpatrzona przez Parlament, zakłada przewalutowanie kredytów po „kursie sprawiedliwym”, który na ten moment jest określeniem dość tajemniczym. Brakuje w tej sprawie konkretnych liczb. Mimo tego sektor bankowy spekuluje się nawet o 30 miliardach złotych potencjalnego obciążenia. Dużo będzie zależeć od ostatecznego kształtu nowej ustawy. Jeśli będzie ona tak niekorzystna dla banków, to roczna strata sektora może wynieść kilkadziesiąt miliardów złotych.

Decyzje agencji ratingowych zawsze budzą kontrowersje. Wystarczy przypomnieć sobie kryzys finansowy z 2008 roku i kryzys europejski, którego nie zdołały przewidzieć. Teraz agencje starają się to nadrobić i być może z tego wynika dalekowzroczność S&P.

Na ten moment tylko jedna z trzech wielkich firm obniżyła ocenę Polski. Specjaliści z Fitch i Moody’s na razie nie widzą takiej potrzeby. Pesymistyczna jest także perspektywa ratingu, która stała się negatywna, a to oznacza, że w przeciągu kolejnych dwóch lat prawdopodobieństwo dalszego obniżenia ratingu wynosi 1/3.

Skokowe osłabienie złotego i wyprzedaż polskich obligacji była naturalną reakcją rynkową, ale jeżeli pozostałe agencje nie zdecydują się na podobne działania, to może okazać się, że decyzja S&P będzie dobrym momentem na zakup złotego. Przede wszystkim względem euro i franka, za które wkrótce ponownie powinniśmy płacić mniej.

Decyzja agencji została wydana w jednak w niekorzystnym momencie, ponieważ trwa ucieczka kapitału z rynków wschodzących. Polski złoty, podobnie jak inne waluty regionu, traciła już przed ogłoszeniem decyzji agencji. Spowolnienie gospodarcze w Chinach pozostaje kluczowe dla naszej waluty, giełdy i obligacji. Popyt na polskie aktywa powinien szybko wrócić, o ile rząd w Pekinie zdoła ustabilizować sytuację.

Tak nagła i ostra decyzja agencji S&P budzi pewne wątpliwości, a raport nieco przypomina artykuł dotyczący działań politycznych w naszym kraju. Komentowanie ustawy o Trybunale Konstytucyjnym i ustawy medialnej powinno zostawić się ekspertom, dziennikarzom, prawnikom i politologom. Z drugiej strony polska gospodarka faktycznie może mieć pewne problemy w przyszłości. Nie należy zatem całkowicie ignorować tego ostrzeżenia i wziąć je pod uwagę przy podejmowaniu decyzji ważnych dla polskiej gospodarki.

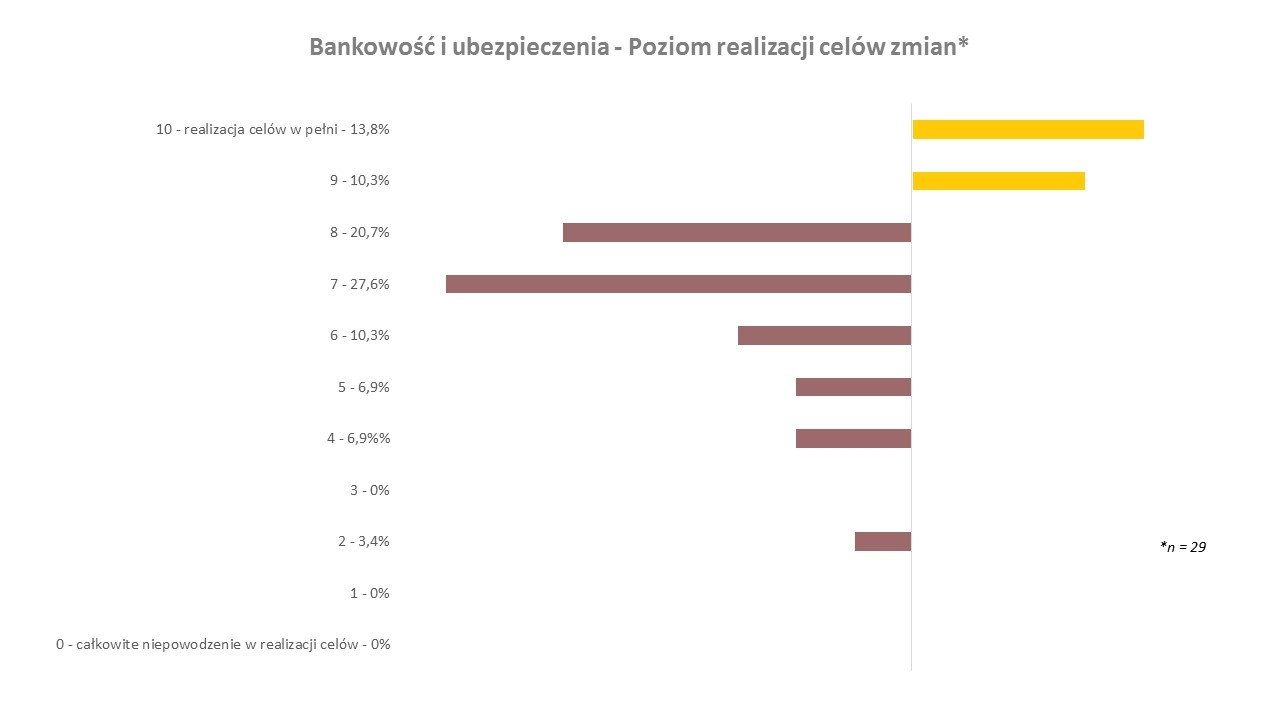

Bankowcy i ubezpieczyciele są skuteczni tylko w 24%

Zmiany trwają u nich dłużej niż w przemyśle, często przekraczają budżet

i niechętnie angażują pracowników w procesy przekształceń. Takie wnioski dla tych branż płyną z najnowszego raportu z Ogólnopolskiego Badania Zarządzania Zmianą.

Co najczęściej zmieniały u siebie banki i firmy ubezpieczeniowe? W ponad 30% głównym celem zmian była restrukturyzacja, a w dalszej kolejności strategia oraz zmiana kultury organizacyjnej. Jednak tylko 24% organizacji z tych branż w pełni zrealizowała zakładane cele. Skuteczność banków i firm ubezpieczeniowych we wdrażaniu zmian jest niższa niż średnia dla firm w Polsce (blisko 30%). Dlaczego?

Co najczęściej zmieniały u siebie banki i firmy ubezpieczeniowe? W ponad 30% głównym celem zmian była restrukturyzacja, a w dalszej kolejności strategia oraz zmiana kultury organizacyjnej. Jednak tylko 24% organizacji z tych branż w pełni zrealizowała zakładane cele. Skuteczność banków i firm ubezpieczeniowych we wdrażaniu zmian jest niższa niż średnia dla firm w Polsce (blisko 30%). Dlaczego?

– Zbyt często menadżerowie w tych organizacjach biorą na siebie zarządzanie zmianą

i całą odpowiedzialność. W związku z tym w mniejszym stopniu angażują pracowników niższego szczebla. To poważna bariera zwłaszcza wtedy, gdy zmiany dotyczą bardzo wielu osób na różnych poziomach organizacji – mówi Jarosław Rubin, założyciel Szkoły Zarządzania Zmiana.

Kolejna trudność jest związana ze strukturą organizacyjną banków i firm ubezpieczeniowych. Są to z reguły wielkie organizacje, mające bardzo dużo szczegółowo opisanych procedur i procesów.

– Dlatego wdrożenia są tak czasochłonne, jak również tak skomplikowane. Zmiany

w jednym obszarze pociągają za sobą konieczność dokonania zmian w wielu innych – mówi Jarosław Rubin.

Zakres zmian i ich wysoki stopień komplikacji powodują, że w branży bankowej

i ubezpieczeniowej tak często przekraczany jest budżet wdrożeń (w blisko co drugim przypadku, przy średniej ok. 30% dla polskich firm). To wyjaśnia również, dlaczego średni czas trwania zmiany wynosił w tych branżach 18,5 miesiąca, a więc był nieco dłuższy nawet niż w przedsiębiorstwach przemysłowych (przy średniej dla ogółu firm 12 miesięcy).

W badaniu wzięła udział przede wszystkim kadra zarządzająca, w tym menadżerowie, którzy kierowali zmianami w bankach i w firmach ubezpieczeniowych. Co było kluczowe dla tych, którzy zakończyli wdrażanie z sukcesem? Dla 49% respondentów najważniejsza była postawa menedżerów najwyższego szczebla, a w dalszej kolejności wskazywali zaangażowanie pracowników (37%) oraz postawę menedżerów liniowych (31%).

Jakie jeszcze wnioski płyną z raportu? Większość respondentów (80%) oceniła, że wdrażane zmiany pozytywnie wpłynęły na wyniki krótkookresowe firmy. A według 67% badanych wzmocniły pozycję konkurencyjną organizacji.

Czy zbliża się koniec tradycyjnej bankowości?

Nadchodzi era wirtualnych oddziałów

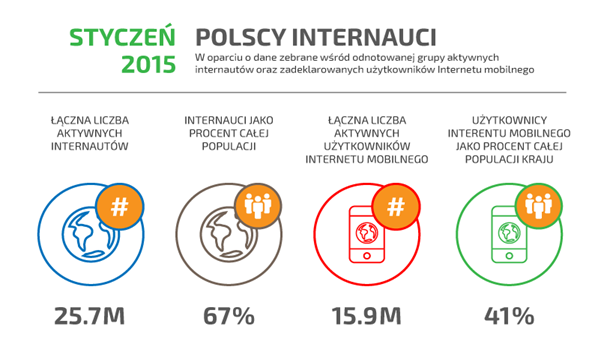

Pod koniec II kwartału 2015 roku liczba klientów posiadających dostęp do usług bankowości internetowej w Polsce, wyniosła ponad 27 milionów.[1] Z kolei liczba klientów bankowości mobilnej zdążyła przekroczyć już 4 mln.[2] W USA już teraz prawie 52 proc. wszystkich użytkowników smartfonów posiadających konto bankowe, korzysta z wersji mobilnej.[3] Jak widać Polska wcale nie odbiega od zachodnich statystyk. Ogromna rzesza klientów to nie tylko sukces, ale i wyzwanie dla dynamicznie rozwijanej rodzimej bankowości. Świadomi konsumenci stają się coraz bardziej wymagający. Oczekują dostosowania do swoich potrzeb i indywidualnych rozwiązań. Jak coraz dynamiczniej postępująca cyfryzacja społeczeństwa zmieni oblicze bankowości?

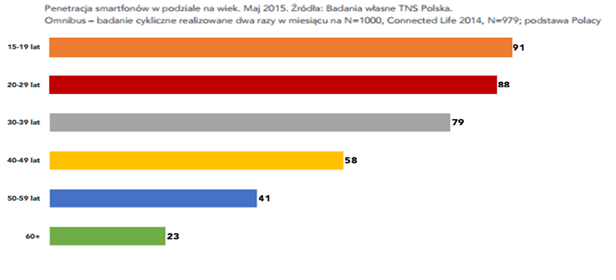

Jak wynika z badań przeprowadzonych przez The Forrester Research polski sektor bankowy, a przede wszystkim innowacyjna bankowość elektroniczna, to coś, w czym Polacy są obecnie najlepsi w skali niemal całej Europy. Nasze rozwiązania wyprzedzają aktualne trendy i stają się inspiracją dla Zachodu. Przyczyną takiego stanu rzeczy jest m.in. rosnąca popularność urządzeń mobilnych w Polsce, która jest jak woda na młyn dla banków. Według najnowszych badań, Polacy powszechnie korzystają już z nowoczesnych smartfonów i tabletów, a stopień smartfonizacji w Polsce wynosi obecnie ponad 60 proc. [4]

Zdaniem ekspertów, dynamika rozwoju bankowości mobilnej jest wyższa niż internetowej na podobnym etapie rozwoju. Jest to efektem m.in. szybko postępującego nasycenia rynku nowoczesnymi urządzeniami mobilnymi oraz taniejącym dostępem do Internetu. Jak twierdzi Grzegorz Młynarczyk, Wiceprezes Zarządu Ailleron: bankowość internetowa i mobilna stała się już w Polsce standardem. Klienci coraz rzadziej odwiedzają tradycyjne oddziały. Chcą mieć dostęp do usługi w dowolnym miejscu i o każdej porze oczekując jednocześnie maksymalnie spersonalizowanej obsługi. W związku z tym, konieczne są dalsze kroki do poszukiwania i rozwoju nowych rozwiązań, które będą skrojone na miarę potrzeb nowoczesnego konsumenta. Polski rynek ma ogromny potencjał. Jedyne co musimy robić, to wsłuchiwać się w to co mówią do nas klienci i odpowiednio odczytywać kierunki zmian ich zachowań i przyzwyczajeń, aby wyjść naprzeciw ich oczekiwaniom.

Zdaniem ekspertów, dynamika rozwoju bankowości mobilnej jest wyższa niż internetowej na podobnym etapie rozwoju. Jest to efektem m.in. szybko postępującego nasycenia rynku nowoczesnymi urządzeniami mobilnymi oraz taniejącym dostępem do Internetu. Jak twierdzi Grzegorz Młynarczyk, Wiceprezes Zarządu Ailleron: bankowość internetowa i mobilna stała się już w Polsce standardem. Klienci coraz rzadziej odwiedzają tradycyjne oddziały. Chcą mieć dostęp do usługi w dowolnym miejscu i o każdej porze oczekując jednocześnie maksymalnie spersonalizowanej obsługi. W związku z tym, konieczne są dalsze kroki do poszukiwania i rozwoju nowych rozwiązań, które będą skrojone na miarę potrzeb nowoczesnego konsumenta. Polski rynek ma ogromny potencjał. Jedyne co musimy robić, to wsłuchiwać się w to co mówią do nas klienci i odpowiednio odczytywać kierunki zmian ich zachowań i przyzwyczajeń, aby wyjść naprzeciw ich oczekiwaniom.

Ze Światowego Badania Klientów Banków Detalicznych[5] wynika, że konsumenci oczekują przede wszystkim wygody w obsłudze swojego konta bankowego. Z tego powodu kanały elektroniczne stanowią preferowany wybór w przypadku transakcji, zapytań o saldo rachunku czy kwestii administracyjnych. Wprawdzie kanały elektroniczne zapewniają klientom swobodę dostępu do usług bankowych w dowolnym miejscu i czasie, jednak nie oznacza to, że zupełnie zrezygnowali oni z osobistych wizyt w oddziałach banku. Wiele spraw i procesów bankowych nie jest w dalszym przystosowanych do obsługi w kanałach elektronicznych. Jak wynika z badań[6], wizyta w oddziale to nadal najbardziej popularna forma kontaktu z przedstawicielami instytucji finansowych w przypadku rozwiązywania problemów. Centra telefonicznej obsługi klienta plasują się zaraz za nimi, ponieważ zapewniają równie efektywną możliwość kontaktu, ponadto o dowolnej porze dnia i nocy. Z wniosków płynących z badania jasno wynika, że w obszarze sprzedaży i doradztwa, klienci powszechnie łakną osobistego kontaktu, jednak odwiedzanie zatłoczonych oddziałów jest dla nich nadal czynnością uciążliwą.

Ze Światowego Badania Klientów Banków Detalicznych[5] wynika, że konsumenci oczekują przede wszystkim wygody w obsłudze swojego konta bankowego. Z tego powodu kanały elektroniczne stanowią preferowany wybór w przypadku transakcji, zapytań o saldo rachunku czy kwestii administracyjnych. Wprawdzie kanały elektroniczne zapewniają klientom swobodę dostępu do usług bankowych w dowolnym miejscu i czasie, jednak nie oznacza to, że zupełnie zrezygnowali oni z osobistych wizyt w oddziałach banku. Wiele spraw i procesów bankowych nie jest w dalszym przystosowanych do obsługi w kanałach elektronicznych. Jak wynika z badań[6], wizyta w oddziale to nadal najbardziej popularna forma kontaktu z przedstawicielami instytucji finansowych w przypadku rozwiązywania problemów. Centra telefonicznej obsługi klienta plasują się zaraz za nimi, ponieważ zapewniają równie efektywną możliwość kontaktu, ponadto o dowolnej porze dnia i nocy. Z wniosków płynących z badania jasno wynika, że w obszarze sprzedaży i doradztwa, klienci powszechnie łakną osobistego kontaktu, jednak odwiedzanie zatłoczonych oddziałów jest dla nich nadal czynnością uciążliwą.

Połączeniem oczekiwań współczesnego klienta bankowości z jego potrzebą bezpośredniego kontaktu z żywym człowiekiem stanowią zaawansowane platformy oferujące taką możliwość online. Polska bankowość należy w tej chwili do jednej z najbardziej innowacyjnych i najszybciej rozwijających się na świecie. Nie powinien dziwić więc fakt, że w naszym kraju banki takie usługi już wdrażają. O tym, że inspirują się nimi chociażby instytucje finansowe ze Stanów Zjednoczonych, pisał już m.in. prestiżowy „American Banker”. Wszystko dzięki dostępnym na naszym rodzimym rynku rozwiązaniom i najwyższej klasy ekspertom. Dla przykładu, usługę Live Bank opracowaną w naszej firmie, z powodzeniem wykorzystują m.in.: mBank, BZ WBK czy Commerzbank. Takie innowacje są w stanie na stałe zmienić oblicze polskiej bankowości – dodaje Piotr Kiser z Ailleron.

Patrząc perspektywicznie – bankowość – tak jak i pozostałe sektory usługowe, będzie zmierzała w stronę całkowitej automatyzacji. Nie oznacza to jednak odejścia od ludzkiej obecności w tych procesach. Pracownicy nadal będą odgrywać kluczową rolę w każdej z nowatorskich usług. Nowoczesna bankowość nie dąży do zmarginalizowania znaczenia pracowników, lecz do optymalizacji ich pracy. Dzięki prowadzeniu działań z zakresu video-bankingu organizacja może pozwolić sobie na scentralizowanie kluczowych kompetencji. To z kolei nie tylko ułatwi kontrolowanie procedur, koordynowanie pracy członków załogi czy przeprowadzanie szkoleń, ale także pozwoli zaoszczędzić na ewentualnych kosztach wynajmu powierzchni. Implementacja nowatorskich produktów bankowych jest więc o wiele bardziej opłacalna niż utrzymywanie pojedynczych placówek rozsianych po całym kraju.

Zaawansowana bankowość mobilna to nie tylko ukłon w stronę nowoczesnego klienta, ale także w stronę szukających oszczędności korporacji. Jednym ze skutków wdrażania usług takich jak Live Bank jest bowiem minimalizacji kosztów operacyjnych dla organizacji. W dobie ciągłego poszukiwania oszczędności, takie produkty są jedną z niewielu alternatyw, która pozwoli jednocześnie przyciągnąć nowych klientów i zredukować koszty operacyjnej działalności – dodaje Piotr Skrabski z Ailleron.

Wirtualne oddziały bankowe już teraz stanowią pomost pomiędzy tradycyjnymi usługami bankowymi a bankowością samoobsługową. System dostępny w przeglądarce oraz urządzeniach mobilnych wypełnia lukę między niekiedy mało intuicyjną obsługą internetową a fizyczną obecnością w oddziale. Zapewnia to obsługę klientów dzięki połączeniom video, audio lub tekstowym czatom z konsultantem, przy jednoczesnym współdzieleniu ekranu z innymi doradcami finansowymi. Wirtualne oddziały zapewniają możliwość załatwienia wielu spraw bez konieczności ruszania się z miejsca. W razie potrzeby oferują także skontaktowanie klienta ze specjalistą w danej dziedzinie. Zaimplementowana przez mBank czy BZ WBK usługa zapewnia także zestaw narzędzi ułatwiających korzystanie z produktów bankowych: interaktywne kalkulatory i formularze, współdzielenie pracy na dokumencie (klient i doradca) oraz przesyłanie plików, co wprowadza nowoczesną bankowość na zupełnie nowy poziom. Wszystko odbywa się za pomocą zabezpieczonych szyfrowaniem połączeń o wysokim poziomie poufności.

Wirtualne oddziały bankowe już teraz stanowią pomost pomiędzy tradycyjnymi usługami bankowymi a bankowością samoobsługową. System dostępny w przeglądarce oraz urządzeniach mobilnych wypełnia lukę między niekiedy mało intuicyjną obsługą internetową a fizyczną obecnością w oddziale. Zapewnia to obsługę klientów dzięki połączeniom video, audio lub tekstowym czatom z konsultantem, przy jednoczesnym współdzieleniu ekranu z innymi doradcami finansowymi. Wirtualne oddziały zapewniają możliwość załatwienia wielu spraw bez konieczności ruszania się z miejsca. W razie potrzeby oferują także skontaktowanie klienta ze specjalistą w danej dziedzinie. Zaimplementowana przez mBank czy BZ WBK usługa zapewnia także zestaw narzędzi ułatwiających korzystanie z produktów bankowych: interaktywne kalkulatory i formularze, współdzielenie pracy na dokumencie (klient i doradca) oraz przesyłanie plików, co wprowadza nowoczesną bankowość na zupełnie nowy poziom. Wszystko odbywa się za pomocą zabezpieczonych szyfrowaniem połączeń o wysokim poziomie poufności.

Wbrew opinii technologicznych sceptyków, usługi takie jak Live Bank zapewniają najwyższy poziom bezpieczeństwa. Gwarantuje go m.in. poświadczenie klienta oraz autoryzacja transakcji również za pomocą technologii biometrii głosowej, podnoszącej wygodę klienta. Każda sesja, która odbywa się w tej usłudze jest nagrywana w centralnym repozytorium i szyfrowana, co umożliwia sprawną obsługę ewentualnych reklamacji i stanowi dowód w przypadku sporu. Wartością dodaną takiego rozwiązania jest jego dostosowanie do wielu grup. Nasz produkt umożliwia także obsługę mniejszości językowych czy osób wykluczonych cyfrowo, w tym posługujących się językiem migowym – dodaje Tomasz Maciantowicz z Ailleron SA.

[1] Raport NetB@nk Związku Banków Polskich, II kwartał 2015 roku

[2] Bankier.pl

[3] Raport Consumers and Mobile Financial Services 2015, Bank Centralny Stanów Zjednoczonych

[4] Raport z badania „Polska jest mobi 2015”

[5] Raport z badania przeprowadzonego przez EY, 2014 rok

[6] Raport z Światowego Badania Klientów Banków Detalicznych przeprowadzonego przez EY, 2014 rok

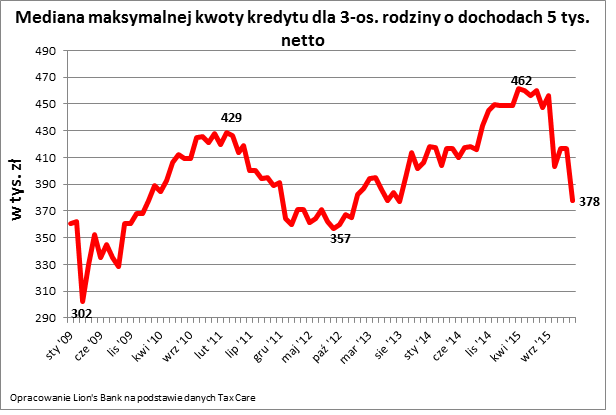

Podatku bankowego jeszcze nie ma, a o kredyt już jest trudniej

Styczeń przyniósł kolejne złe informacje dla osób, które chciałyby kupić mieszkanie na kredyt. Banki nie tylko chcą pożyczyć mniej, ale też podniosły oprocentowanie dla nowych długów mieszkaniowych – wynika z danych zebranych przez Lion’s Bank.

Trzyosobowa rodzina dysponująca dochodem na poziomie 5 tys. zł netto może pożyczyć 377,8 tys. zł (mediana) w formie 30-letniego kredytu – wynika z najnowszych danych zebranych przez Lion’s Bank. Jest to najniższy wynik od ponad 2 lat. W ciągu miesiąca przeciętna zdolność kredytowa modelowej rodziny spadła aż o ponad 39 tys. zł, podczas gdy w ciągu roku zmalała ona o 71 tys. zł.

Do kalkulacji przyjęto, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne).

Szybki skok marż

Banki skłonne są mniej pożyczyć, bo już 10 z przebadanych instytucji zadeklarowało, że modelowej rodzinie zaproponowałyby w styczniu br. droższy kredyt (wyższą marżę) niż miesiąc wcześniej. Wynika to wprost z dodatkowych obciążeń nałożonych na banki. Chodzi oczywiście o podatek bankowy, ale też m.in. składki na fundusz wsparcia kredytobiorców, czy BFG. Nowe wymagania podnoszą koszty, a te banki przenoszą na swoich klientów. W efekcie średnia marża kredytowa wzrosła gwałtownie z 1,75% w grudniu 2015 roku do 2,04% w styczniu 2016 roku – wynika z danych Lion’s Bank. Warto w tym miejscu podkreślić, że ustawa wprowadzająca podatek bankowy nie weszła jeszcze w życie, a już ma wpływ na ceny produktów w wielu bankach.

Niemniej wciąż znaleźć można dwa banki, które deklarują, że modelowej rodzinie chciałyby pożyczyć przynajmniej pół miliona złotych. Są to BGŻ BNP Paribas oraz ING Bank Śląski. Na drugim biegunie znalazł się Deutsche Bank Polska, Bank Pekao, Bank Pocztowy i Credit Agricole. Te instytucje deklarują, że rodzina zarabiająca co miesiąc 5 tys. zł netto może liczyć na od 280 do 336 tys. zł długu.

| Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto | |

| Bank | Maksymalna kwota kredytu (3-os. rodzina) |

| Alior Bank | 352 181 zł |

| Bank BGŻ BNP Paribas | 507 000 zł |

| Bank BPH* | 416 300 zł |

| Bank Millennium | 371 000 zł |

| Bank Pekao S.A. | 298 567 zł |

| Bank Pocztowy | 322 105 zł |

| Bank Zachodni WBK | 416 341 zł |

| BOŚ S.A. | 400 000 zł |

| Citi Handlowy | 379 000 zł |

| Credit Agricole Bank | 336 270 zł |

| Deutsche Bank Polska | 280 000 zł |

| Eurobank | 376 662 zł |

| ING Bank Śląski | 513 116 zł |

| mBank | 355 710 zł |

| PKO Bank Polski / PKO Bank Hipoteczny |

399 300 zł |

| Raiffeisen Polbank | 410 000 zł |

| Źródło: ankiety wysłane do banków na początku stycznia 2016 r. | |

| Założenia: 3-osobowa rodzina o dochodzie 5000 zł netto mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w ratach równych z możliwie niskim wkładem własnym. | |

| * kwota kredytu zawierająca kredytowane koszty (opłaty i prowizje) | |

Program sam wybierze najlepszą ofertę

Korzystając z internetu oraz odpowiedniego oprogramowania, pozyskanie nowego podwykonawcy staje się łatwiejsze. Innowacyjne programy pomogą uporządkować bazy wykonawców, automatycznie wybiorą najlepsze oferty i wystawią oceny na podstawie historii współpracy.

Nie wszystkie zadania firma musi wykonywać własnymi siłami. Popularność outsourcingu sprawia, że coraz częściej zarówno małe, jak i duże przedsiębiorstwa sięgają po pomoc podwykonawców, wśród których znajdują się zarówno freelancerzy, jak i małe firmy, często wyspecjalizowane w wąskiej dziedzinie.

Nie wszystkie zadania firma musi wykonywać własnymi siłami. Popularność outsourcingu sprawia, że coraz częściej zarówno małe, jak i duże przedsiębiorstwa sięgają po pomoc podwykonawców, wśród których znajdują się zarówno freelancerzy, jak i małe firmy, często wyspecjalizowane w wąskiej dziedzinie.

Samo dotarcie do potencjalnych wykonawców stało się banalnie proste dzięki internetowi. Za sprawą portali z ofertami usług, łatwo pozyskać zarówno specjalistę od marketingu, programistę, jak i… ekipę remontową. Problem w tym, że w takich serwisach aktywne są zarówno profesjonalne firmy usługowe, doświadczeni specjaliści, jak i osoby bez doświadczenia.

Istnieją także serwisy nastawione konkretnie na współpracę biznesową, w których ryzyko pojawienia się przypadkowych wykonawców jest niewielkie. Portale takie umożliwiają składanie zapytań ofertowych jednocześnie do wielu firm, a także organizowanie konkursów ofert lub ogłaszanie przetargów.

Wybierz wykonawcę na e-aukcji

Przedsiębiorstwo nie musi jednak korzystać z portali internetowych. Równie dobrze samo może przeprowadzać e-aukcje lub zorganizować zapytania ofertowe na swojej stronie. Korzyści z takiego rozwiązania jest wiele – np. do aukcji można dopuścić zarówno tych podwykonawców, z usług których firma już korzystała, jak i tych, którzy dopiero chcieliby rozpocząć współpracę.

– Firma może w dowolnym momencie utworzyć nowe e-aukcje, zaś jej podwykonawcy automatycznie dowiedzą się o tym dzięki wysłanym powiadomieniom e-mail bądź SMS – wyjaśnia Maciej Blajer, prezes firmy programistycznej Enadis. – Podwykonawcy zainteresowani daną aukcją zgłaszają się za pośrednictwem systemu należącego do zleceniodawcy, a więc wszystkie odpowiedzi zostaną zebrane razem i mogą zostać przenalizowane pod kątem określonych wymagań, które powinny spełniać oferty. System umożliwia także zadawanie dodatkowych pytań (zarówno przez zamawiającego, jak i przez wykonawcę), gdyby taka potrzeba się pojawiła – dodaje.

Podwykonawca, jeśli jest zainteresowany wykonaniem danego zlecenia, powinien odpowiedzieć na zestaw pytań dotyczących jego oferty. System może wymagać, aby oferent określił np. cenę, czas realizacji projektu, czy też swoje doświadczenie w branży (w latach).

– Dzięki wprowadzonym odpowiedziom i odpowiednio zdefiniowanym kryteriom ich obliczania, system może sam wybrać najlepszego podwykonawcę do danego zadania, uwzględniając określone wskaźniki i np. mnożąc je przez odpowiednie wagi, tak jak to się często dzieje w przetargach. Tam znaczenie ma zazwyczaj cena, czas realizacji oraz długość gwarancji – mówi Maciej Blajer. – Oczywiście ostateczna decyzja należy do upoważnionego pracownika, który może zmienić automatyczny wybór na inny – podkreśla prezes Enadis.

Wszyscy wykonawcy w jednej bazie

Dodatkową korzyścią z prowadzenia e-aukcji lub zapytań ofertowych na własnej stronie jest to, że wykonawcy mogą sami zgłaszać się do systemu i rejestrować w bazie, z której przedsiębiorstwo będzie mogło korzystać również w przyszłości. Oczywiście istnieje także możliwość ręcznego uzupełniania bazy lub wgrania do niej listy wykonawców przez pracownika, co jednak jest już mniej wygodnym rozwiązaniem.

W każdym przypadku oferentom mogą być przypisywane oceny, wystawiane w oparciu o dotychczasową współpracę. Podobnie jak przy kryteriach dotyczących poszczególnych zamówień, tutaj również można określić parametry, takie jak np. cena, terminowość, ewentualne problemy komunikacyjne czy też zgodność usług z założonymi kryteriami.

Co ważne, wystawianie ocen podwykonawcom także można zautomatyzować. Aby jednak było to łatwiejsze, najlepiej włączyć system obsługujący wykonawców i e-aukcje do firmowego oprogramowania CRM. Dzięki temu współpraca z każdym podwykonawcą będzie łatwiej kontrolowana, a wszystkie informacje, które dotyczą danego zlecenia, będą zbierane i analizowane przez główny system organizacyjny w przedsiębiorstwie.

Takie informacje jak data wpłynięcia oferty, data rozpoczęcia wykonania zlecenia, czas realizowania kolejnych etapów zamówienia, pojawiające się problemy oraz czas zakończenia i rozliczenia współpracy mogą być automatycznie zapisywane i analizowane przez system. W efekcie, po wykonaniu zlecenia program może przypisać danemu wykonawcy ocenę punktową.

Dzięki takiemu rozwiązaniu przy kolejnym zleceniu firma będzie mogła od razu odrzucić tych oferentów, którzy podczas wcześniejszej współpracy okazali się np. nierzetelni lub preferować tych, którzy już wcześniej otrzymali wysokie noty za swoją pracę. Można także wyszukiwać wykonawców w oparciu o zadane parametry – np. znaleźć takich, którzy wykonywali zlecenia najszybciej, albo takich, którzy najlepsze noty uzyskiwali za konkretny rodzaj prac.

Nowoczesne oprogramowanie może znacznie usprawnić współpracę z podwykonawcami. Wcześniej jednak warto poświęcić możliwie dużo uwagi przemyśleniu szczegółów jego funkcjonowania, tak aby tworząc system pod kątem potrzeb konkretnego przedsiębiorstwa, uwzględnić specyfikę jego organizacji oraz współpracy z podmiotami zewnętrznymi.

Gdy jednak odpowiednie oprogramowanie zostanie już przetestowane i wdrożone, duża część zadań wykonywanych wcześniej przez pracowników, zostanie zastąpiona przez automatyczne procesy, co oznacza także zmniejszenie ryzyka błędów. W efekcie korzyści odczują wszyscy: menedżerowie sprawniej działających firm, odciążeni pracownicy, a także najbardziej solidni podwykonawcy, którzy zyskają pewność, że nikt nie przegapi ich ofert.

Co się zmieniło na rynku płatności bezgotówkowych w 2015 roku?

Za nami rok dużych zmian na rynku płatności bezgotówkowych. Przed nami prawdziwa rewolucja, czyli spadek interchange w krajach Unii Europejskiej, a także zmiany w prawie i innowacje w technologii. O tym, co wydarzyło się w 2015 oraz czego możemy spodziewać się w kolejnym roku opowiada Jarosław Archacki, Dyrektor Sprzedaży w firmie PaySquare.

2015 rokiem obniżek

Rok 2015 rozpoczął się od kolejnej ustawowej obniżki interchange do poziomu najniższego w historii polskich płatności bezgotówkowych, która wyniosła 0,2% dla kart debetowych oraz 0,3% dla kart kredytowych. Ustawa ta wyprzedziła wprowadzane obecnie unijne przepisy, które obniżyły stawki do tych samych poziomów we wszystkich krajach Unii Europejskiej. Dodatkowo liczba transakcji bezgotówkowych w Polsce cały czas rośnie. Według raportu NBP „Postawy Polaków wobec obrotu gotówkowego”, w 2009 roku częstotliwość transakcji dokonywanych kartami wynosiła zaledwie 36% płatności, a już w 2013 przekroczyła 51%. Taki wzrost można zaobserwować nie tylko w Polsce – w 2015 roku płatności w Europie Centralnej wzrosły o ponad 10% jak wskazuje światowy raport płatności 2015 przeprowadzony przez Capgemini.

Czego można się spodziewać w 2016 roku?

Pomimo tego, że płatności bezgotówkowe stają się coraz bardziej popularne, to przed nami jeszcze sporo pracy. Nadal ok. 70% płatności w samej Europie jest regulowane w gotówce. Dlatego płatności cały czas są swoistym magnesem dla firm, które chcą działać w tej branży proponując jednocześnie nowe, innowacyjne rozwiązania.

Z Polski możemy przytoczyć chociażby przykład płatności mobilnych, które już raczej na dobre zagoszczą na naszym rynku po sukcesie płatności zbliżeniowych, w których Polska przoduje na tle Europy. Kolejnym dynamicznie rosnącym rynkiem są transakcje dokonywane w internecie, gdzie nowe rozwiązania praktycznie pojawiają się jak przysłowiowe grzyby po deszczu – szacunkowa wartość transakcji w 2015 roku przekroczy 33 mld złotych, a mimo to pole działania nadal jest ogromne.

Niezależnie od tego czy rynek będzie szedł w kierunku płatności mobilnych, lokalnych systemów płatniczych, biometrii, e-commerce, pełnej integracji lub dezintegracji systemów to wszyscy związani z branżą powinni przygotować się na dynamiczne zmiany, aby móc szybko reagować w odpowiedni sposób.

Co kredytobiorcom da kurs sprawiedliwy?

Obecny kurs franka i euro to nie lada udręka dla walutowych kredytobiorców. Projekt ustawy przygotowany przez Kancelarię Prezydenta niestety zadba głównie o frankowiczów, a co z pozostałymi? Komentuje Mikołaj Fidziński, analityk porównywarki finansowej Comperia.pl.

Na dzień dzisiejszy wg BIK jest ok. 550 tys. czynnych umów o kredyt hipoteczny we frankach szwajcarskich oraz ponad 100 tys. kredytów w innych walutach obcych. To je obejmie projekt ustawy przygotowanej w Kancelarii Prezydenta. Na razie jest to tylko projekt i nie wiadomo kiedy wejdzie w życie, a już wzbudza wiele kontrowersji. – Obecni kredytobiorcy, frankowicze i eurowicze, z pewnością już zacierają ręce na nową ustawę, bowiem raty ich kredytów przez ostatni miesiąc skoczyły o kilkadziesiąt złotych – ok. 50 zł dla kredytu na 30 lat na równowartość300 tys. zł – komentuje Mikołaj Fidziński, analityk Comperia.pl.

O co w tym wszystkim chodzi?

Najważniejszym punktem ustawy jest możliwość przeliczania rat kredytu na złote po preferencyjnym kursie, roboczo nazwanym przez Kancelarię Prezydenta „kursem sprawiedliwym”. Sprawiedliwość stanowi dość skomplikowany algorytm, niemniej jednak frankowicze źle na nim nie wyjdą.

Mikołaj Fidziński za przykład podaje kredyt we frankach udzielony w sierpniu 2008 r. na 30 lat na równowartość 300 tys. zł. Jak wówczas będzie wyglądać kurs sprawiedliwy?

| Kurs sprawiedliwy dla kredytu we frankach

(udzielony w sierpniu 2008 r., 30 lat, wartość: 300 tys. zł) |

|

| Łączna kwota zapłaconych dotychczas rat: | 165 106,00 zł |

| Łączna kwota rat, gdyby był to kredyt w PLN:

(wg WIBOR + marża kredytu walutowego) |

149 529,00 zł

|

| Różnica:

(suma rat kredytu walutowego – suma rat kredytu PLN) |

15 577,00 zł

|

| Różnica:

(kwota udzielonego kredytu w PLN – punkt 3 czyli różnica pomiędzy sumami rat kredytu walutowego i kredytu w PLN)* |

284 423,00 zł |

| Kurs sprawiedliwy:

(iloraz punkt 4 i kwoty kredytu pozostającej do spłaty, wyrażonej w obcej walucie)** |

2,30 zł |

| Źródło: Comperia.pl | |

⃰gdyby kredytobiorca zapłacił dotychczas kwotę mniejsze niż wartość kredytu w PLN,

wówczas różnicę pomiędzy ratami dodano by do wartości 300 tys. zł.

⃰⃰⃰ ⃰ w podanym przykładzie jest to kwota 123 505 CHF.

Co dałby kurs sprawiedliwy?

– Dzięki temu kursowi będzie można skorzystać z przewalutowania kredytu na polską walutę. Po drugie, jeśli bank nie pójdzie na taką formę restrukturyzacji długu, to kredyt dalej będzie walutowy, ale już spłacany po kursie sprawiedliwym. To dużo lepsze rozwiązanie, bowiem skorzysta się na nim podwójnie – zarówno na niskim kursie sprawiedliwym, jak i na niewielkim oprocentowaniu kredytu walutowego, dużo niższym niż kredytu w złotych, jakie miałby przewalutowany kredyt. – komentuje Mikołaj Fidziński, Comperia.pl.

Poniżej wyliczenia dla innych modelowych kredytów frankowych.

| Kredyt w CHF na 30 lat na 300 tys. zł zaciągnięty w styczniu 2006 r. | |

| Dzisiejsza rata (przy kursie 4,10 zł) | 1 666,00 zł |

| Dzisiejsze zadłużenie w PLN (przy kursie 4,10 zł) | 366 594,00 zł |

| KURS SPRAWIEDLIWY | 3,62 zł |

| Rata przy kursie sprawiedliwym | 1 486,00 zł |

| Zadłużenie w PLN przy kursie sprawiedliwym | 325 608,00 zł |

| źródło: Comperia.pl | |

| Kredyt w CHF na 30 lat na 300 tys. zł zaciągnięty w styczniu 2007 r. |

|

| Dzisiejsza rata (przy kursie 4,10 zł) | 1 702,00 zł |

| Dzisiejsze zadłużenie w PLN (przy kursie 4,10 zł) | 398 251,00 zł |

| KURS SPRAWIEDLIWY | 3,30 zł |

| Rata przy kursie sprawiedliwym | 1 370,00 zł |

| Zadłużenie w PLN przy kursie sprawiedliwym | 320 544,00 zł |

| źródło: Comperia.pl | |

| Kredyt w CHF na 30 lat na 300 tys. zł zaciągnięty w styczniu 2008 r. | |

| Dzisiejsza rata (przy kursie 4,10 zł) | 1 821,00 zł |

| Dzisiejsze zadłużenie w PLN (przy kursie 4,10 zł) | 446 724,00 zł |

| KURS SPRAWIEDLIWY | 2,76 zł |

| Rata przy kursie sprawiedliwym | 1 238,00 zł |

| Zadłużenie w PLN przy kursie sprawiedliwym | 302 609,00 zł |

| źródło: Comperia.pl | |

| Kredyt w CHF na 30 lat na 300 tys. zł zaciągnięty w styczniu 2009 r. | |

| Dzisiejsza rata (przy kursie 4,10 zł) | 2 034,00 zł |

| Dzisiejsze zadłużenie w PLN (przy kursie 4,10 zł) | 382 804,00 zł |

| KURS SPRAWIEDLIWY | 3,12 zł |

| Rata przy kursie sprawiedliwym | 1 563,00 zł |

| Zadłużenie w PLN przy kursie sprawiedliwym | 293 479,00 zł |

| źródło: Comperia.pl | |

Niestety na takie ulgi nie mają co liczyć właściciele kredytów w euro. Dla modelowego kredytu zaciągniętego w styczniu 2006 r. kurs sprawiedliwy wyniósłby 5,48 zł, z początku 2007 r. 5,41 zł, ze stycznia 2008 r. 4,84 zł, a z początku 2009 r. 5,33 zł. Czyli dużo więcej od aktualnego kursu euro.

Spready do lamusa

Zapowiadana ustawa ma także rozwiązać kwestię zawyżanych przez banki kursów walut. Banki średnio sprzedawały franki czy euro po kursie o ok. 0,13 zł wyższym od notowanego przez NBP. Projekt ustawy zakłada przeliczenie salda kredytu i każdej raty po kursie NBP i zwrot kredytobiorcom środków pobranych wskutek stosowania wyższego kursu. – Niektóre banki w momencie zaciągania kredytu przeliczały jego kwotę w PLN na franki po własnym niskim kursie kupna, by później z powrotem przeliczyć je na złotówki po wysokim kursie sprzedaży. Wskutek tego kredytobiorca pożyczający np. 300 tys. zł od początku był winien ok. 310-315 tys. zł. Zlikwidowanie niesprawiedliwych spreadów dodatkowo obniżyłoby zadłużenie modelowego frankowicza nawet o 20 tys. zł. – komentuje Mikołaj Fidizński, Comperia.pl.

Zwrot ku Ameryce

Zdarzają się sytuacje, że frankowicz chce sprzedać kredytowane mieszkanie, jednak jego wartość nie starczyłaby na całkowite spłacenie zadłużenia. Proponowany projekt ustawy przewiduje możliwość rozegrania tej sprawy wg modelu amerykańskiego. Model ten pozwala przenieść własność mieszkania na bank i uznać, że sprawa jest załatwiona. Właściciel wyprowadza się z mieszkania, oddaje bankowi klucze, kredyt jest uznany za spłacony i drogi banku oraz klienta rozchodzą się. Wydaje się proste, czy to będzie realne?

Barometr e-commerce 2016

Wartość rynku handlu internetowego w Polsce wzrośnie w tym roku do blisko 36 mld zł, w ciągu najbliższych 5 lat podwoi się, a liczba e-sklepów w 2016 r. wzrośnie o 7 proc. – prognozują eksperci Sociomantic Labs. Które innowacyjne działania, nowe technologie i trendy będą miały największy wpływ na wzrost rynku e-commerce w Polsce, jak i poszczególne e-biznesy, w ciągu najbliższych lat?

W najnowszym opracowaniu „Barometr e-commerce 2016”, przygotowanym przez Sociomantic Labs, eksperci estymują jakie czynniki będą w ciągu najbliższych latach wywierały największy wpływ – ciśnienie na rynek reklamy oraz będą najsilniej stymulowały wzrost przychodów sklepów internetowych. – Rynek e-commerce w Polsce w 2016 roku wzrośnie o 15 proc. i osiągnie wartość 35,8 mld złotych, a w 2020 roku przekroczy poziom 63 mld zł – mówi Maciej Wyszyński, dyrektor zarządzający rynkami CEE, DACH i EMEA. – Z kolei liczba sklepów internetowych w naszym kraju wzrośnie o 7 proc. i przekroczy poziom 23,5 tysiąca, a w 2020 ponad 30 tysięcy – dodaje Wyszyński.

W najnowszym opracowaniu „Barometr e-commerce 2016”, przygotowanym przez Sociomantic Labs, eksperci estymują jakie czynniki będą w ciągu najbliższych latach wywierały największy wpływ – ciśnienie na rynek reklamy oraz będą najsilniej stymulowały wzrost przychodów sklepów internetowych. – Rynek e-commerce w Polsce w 2016 roku wzrośnie o 15 proc. i osiągnie wartość 35,8 mld złotych, a w 2020 roku przekroczy poziom 63 mld zł – mówi Maciej Wyszyński, dyrektor zarządzający rynkami CEE, DACH i EMEA. – Z kolei liczba sklepów internetowych w naszym kraju wzrośnie o 7 proc. i przekroczy poziom 23,5 tysiąca, a w 2020 ponad 30 tysięcy – dodaje Wyszyński.