27 listopada 2015 r. na Katolickim Uniwersytecie Lubelskim Jana Pawła II odbyła się debata „Czy prywatyzacja majątku Skarbu Państwa jest dobrą drogą budowania bezpieczeństwa gospodarczego Polski?” zorganizowana przez Konsorcjum Bezpieczeństwo Gospodarcze Polski oraz Wydział Prawa, Prawa Kanonicznego i Administracji KUL. W wydarzeniu wzięli udział Ministrowie Skarbu Państwa po 1989 roku oraz wielu znamienitych gości, ekspertów z branży prawniczej, świata biznesu i ogólnopolskich oraz lubelskich instytucji otoczenia biznesu.

Debatę poprzedziło podpisanie Umowy Konsorcjum Bezpieczeństwo Gospodarcze Polski przez nowych członków, w tym PricewaterhouseCoopers, Agencję Rozwoju Przemysłu oraz Urząd Dozoru Technicznego. W chwili obecnej w konsorcjum działa kilkanaście firm m.in. PKN Orlen SA, Port Lotniczy Lublin, Grupa Azoty, Fundacja Centrum Badań ADR „Prawo i Gospodarka”, PGE Dystrybucja, PGNiG, Union Investment i wiele innych. Debatę poprowadził Pan Wojciech Słowiński, Partner PricewaterhouseCoopers. W gronie panelistów znaleźli się Tomasz Gruszecki, Emil Wąsacz, Jacek Socha, Aleksander Grad oraz Włodzimierz Karpiński.

Paneliści zgodzili się z tezą, że nie ma jednej definicji bezpieczeństwa gospodarczego Państwa. Oprócz standardowych sektorów gospodarki, które stanowią cele strategiczne państwa, jak militaria czy energetyka, z roku na rok nowe sektory gospodarki są sekurytyzowane bezpieczeństwem gospodarczym i dzisiaj już mówimy o cyberbezpieczeństwie czy też bezpieczeństwie żywnościowym. Przesuwa się również środek ciężkości z bezpieczeństwa militarnego na bezpieczeństwo gospodarczego. Emil Wąsacz, Minister Skarbu Państwa w latach 1997 – 2000 uważa, że dobrze funkcjonujące przedsiębiorstwa prywatne i państwowe są kluczem do bezpieczeństwa gospodarczego kraju. Państwo omnipotentne nie jest dobrym system gospodarczym, dlatego państwo powinno wyraźnie nałożyć samoograniczenie do pewnych tylko obszarów i co za tym idzie zabezpieczyć środki finansowe na te obszary. Reszta powinna spoczywać w rękach prywatnych podmiotów.

Członkowie debaty rozważali również, w jakich sektorach gospodarki można przedstawić pozytywne przykłady udanych prywatyzacji spółek państwowych. – Jestem zwolennikiem prywatyzacji rynku ochrony zdrowia. Uważam, że wpuszczenie kapitału zagranicznego do obcego kraju jest dobrym kierunkiem w tym sektorze. Dostarcza to niezbędnego know-how dla polskich rozwijających się w tej branży firm przez co tworzy się lepsza jakość służby zdrowia dla polskiego społeczeństwa – powiedział prof. Tomasz Gruszecki, Minister Skarbu Państwa w latach 1991-1992.

Jacek Socha, Minister Skarbu Państwa w latach 2004-2005 podkreślił, że kapitał prywatny jest zdecydowanie lepszy niż kapitał państwowy i prawidłowo przeprowadzana prywatyzacja jest przyszłością gospodarczą Polski. – Zgadzam się z Ministrem Morawieckim i chciałbym, żeby była większa akumulacja kapitału rodzimego w Polsce. Ale pytanie jest następujące:

w jaki sposób zwiększyć inwestycje, które są w Polsce obecnie na nie małym poziomie ponieważ około 20 %. Dla porównania wielkość inwestycji w gospodarce na poziomie około 30 % na świecie jest tylko w Indonezji i Korei, natomiast w Czechach wynosi ona około 24 %. Mam nadzieję, że za kolejne 25lat obecnie prowadzonej transformacji i prywatyzacji Polska będzie silna kapitałowo w prywatnym sektorze, przez co będzie zabezpieczona gospodarczo. – dodał obecny Partner PwC.

Aleksander Grad najdłużej funkcjonujący Minister Skarbu Państwa w ostatnim 25-leciu w latach 2007 – 2011 dodał – Bezpieczeństwo kraju jest wtedy kiedy jest silna gospodarka, a filarem silnej gospodarki są prywatne przedsiębiorstwa. Musimy jednak pamiętać o tym, że aby przedsiębiorstwa prywatne były silne to Minister Skarbu Państwa winien w taki sposób zabezpieczyć je żeby mogły normalnie i racjonalnie funkcjonować na rynku. Uważam, że państwo polskie powinno budować silną gospodarkę na prywatnej przedsiębiorczości. Jednak powinny zostać ustalone jakie sektory czy nawet konkretne firmy powinny pozostać pod kontrolą państwa oraz, a nawet przede wszystkim wyjaśnić dlaczego mają pozostać, jak będą realizowane cele państwa oraz jakie będę mechanizmy regulacyjne aby te firmy były w stanie zrealizować postawione przed nimi cele.

Analizowanie ostatnich 25-lat transformacji gospodarczej polski prowadzi do wniosków, że można wskazać zarówno pozytywne jak i negatywne przykłady podkreślił Włodzimierz Karpiński, Minister Skarbu Państwa w latach 2013-2015. – Dzisiaj oceną, w jaki sposób ta transformacja została przeprowadzona jest to jak wyglądamy na tle naszych sąsiadów i regionu UE. A wyglądamy tak, że przez ostatnie 8 lat było 24 % bogacenia się Polski i polskiej gospodarki czyli wzrostu krajowego brutto przy średniej unijnej na poziomie 0,5 % . Dziś bezpieczeństwo jest wprost uzależnione od siły gospodarki. Siła polskiej gospodarki stanowi bezpośrednio o bezpieczeństwie państwa zarówno wewnętrznym, jak i zewnętrznym. Ponieważ jeżeli będzie silna gospodarka to będzie silna armia, będą dobre podatki na opłacanie sił policyjnych. Sprawą fundamentalną jest oczywiście określenie tego ile państwa w gospodarce i ja także zgadzam się z tą tezą – dodał Minister Karpiński.

Podsumowując większość z panelistów zgodziła się z tezą, że silny rynek kapitałowy, silna giełda jest jednym z gwarantów bezpieczeństwa gospodarczego państwa, ponieważ przekłada się na bezpieczeństwo dla przedsiębiorców, którzy mają te firmy, to także bezpieczeństwo ich akcjonariuszy. Dodatkowo gospodarka winna być oparta na silnej przedsiębiorczości prywatnej, z zabezpieczeniem strategicznych sektorów gospodarczych przez państwo, ale nie tylko pod względem własnościowym a także finansowym. Co byli Ministrowie Skarbu Państwa doradziliby obecnie funkcjonującemu? Na pewno koncentrowanie nadzoru nad strategicznymi firmami ze punktu widzenia bezpieczeństwa gospodarczego państwa oraz odejście od dualizmu nadzorczego i rozproszenia zarządzania tymi spółkami.

Zakończyło się ogólnopolskie badanie, w którym tajemniczy klienci mierzyli jakość obsługi w najpopularniejszych salonach samochodowych w Polsce. Na 21 przebadanych marek, na podium znaleźli się dealerzy Kia, Toyota, Mazda, BMW oraz Opel. Top 3 w Polsce to BMW z Wrocławia, kielecka Toyota i Mazda z Warszawy.

Dni otwarte, wyprzedaże rocznika i inne promocje oraz oczywiście wysoka jakość obsługi ze strony rzetelnych i kompetentnych sprzedawców. Czy w polskich salonach samochodowych rzeczywiście można liczyć na życzliwą i fachową obsługę? Okazuje się, że nie zawsze. Niekomercyjne badanie mystery shopping, przeprowadzone w październiku 2015 r. przez firmę badawczą INTERNATIONAL SERVICE CHECK, wyłoniło najlepsze salony samochodowe w Polsce, odsłaniając jednocześnie największe błędy popełniane przez pracowników tej branży.

63 badania 21 marek w 1 miesiąc

W październiku 2015 r. tajemniczy klienci działający na zlecenie INTERNATIONAL SERVICE CHECK odwiedzili salony samochodowe 21 marek: Audi, BMW, Citroen, Fiat, Ford, Honda, Hyundai, Kia, Mazda, Mercedes Benz, Mitsubishi, Nissan, Opel, Peugeot, Renault, Seat, Skoda, Suzuki, Toyota, Volkswagen oraz Volvo. Łącznie przeprowadzili 63 wizyty, podczas których ocenie poddali zarówno prezentację zewnętrzną i wewnętrzną salonu, samochodów i personelu, jak i poziom obsługi zaoferowanej ze strony sprzedawców.

Do przeprowadzenia badania zaangażowano przede wszystkim mężczyzn (73 proc.) oraz osoby w grupach wiekowych 25-35 lat (39,7 proc.) i 36-45 lat (39,7 proc.). Co piąty tajemniczy klient miał powyżej 46 lat, natomiast 1,6 proc. badających stanowiły osoby w wieku poniżej 25 lat.

Najlepsze salony samochodowe w Polsce

Ogólny średni wynik, jaki osiągnęły polskie salony samochodowe wyniósł 73,4 proc. Dobrze oceniony został wygląd salonu i prezentacja pracowników – 89,3 proc., natomiast gorsze noty przyznano w kategorii „obsługa klienta”. Kompetencje i życzliwość sprzedawców oceniono bowiem tylko na 70,2 proc. Niestety, co piąty klient nie poleciłby też innym osobom odwiedzonego salonu samochodowego.

Uzyskane noty mógł zaniżył fakt, że tylko 60 proc. klientów zostało powitanych po wejściu do salonu, a co trzeci musiał oczekiwać na zainteresowanie ze strony personelu. Tylko 33 proc. klientów uznało, że ich potrzeby zostały dobrze wybadane i rozpoznane. Zaledwie połowa sprzedawców zaproponowała w sposób spontaniczny skorzystanie z planu finansowania. Rzadko który wspominał o gwarancji czy serwisie posprzedażowym. Aktywność sprzedawców znacząco rosła dopiero przy omawianiu aspektów finansowych.

Wykres 1: Średni wynik dla wszystkich salonów z podziałem na kategorie i podkategorie

Podsumowując wyniki, najwyższe notyuzyskały marki: Kia (94,3 proc.), Toyota (92,9 proc.), Mazda (88,9 proc.), BMW (83,1 proc.) oraz Opel (82,6 proc.). To sprzedawcy z Kia wchodzili w najlepszą interakcję z klientem (94,4 proc.) i oferowali usługi dodatkowe. Okazali się też, podobnie jak pracownicy salonów Toyota i Peugeot, najbardziej aktywni (100 proc.). Z kolei to sprzedawcy Toyota wiedzieli, jak zakończyć wizytę, by zachęcić klienta do ponownego kontaktu (96,1 proc.), a pracownicy salonów Opel mieli świadomość, jak ważne są jazdy próbne (86,1 proc.) oraz dobra prezencja salonu, samochodów i pracowników (100 proc.).

Reasumując noty przyznane poszczególnym salonom, najlepszymi w Polsce zostały ex aequo BMW z ul. Karkonoskiej we Wrocławiu i Toyota z Radomskiej w Kielcach (100 proc.). Drugie miejsce przypadło salonowi Mazda mieszczącemu się na al. Krakowskiej w Warszawie (98,9 proc.). Najgorszy salon, zajmujący ostatnie miejsce, otrzymał notę 49,3 proc.

Miejsce

Salon samochodowy

Wynik (%)

1

BMW – Wrocław, ul. Karkonoska 61

100

1

Toyota – Kielce, ul. Radomska 168

100

2

Mazda – Warszawa, al. Krakowska 169

98,9

3

Opel – Olsztyn, ul. Jagiellończyka 41 C

97,8

3

Kia – Łódź, Al. Śmigłego Rydza 1

97,8

3

Hyundai – Szczecin, ul. Gdańska 10E

97,8

3

Toyota – Łódź, ul. Brzezińska 24A

97,8

4

Suzuki – Poznań, ul. Opłotki 15

97,7

5

Seat – Wrocław, ul. Karkonoska 59a

95,6

Tabela: Najlepsze salony samochodowe w Polsce

Te salony prezentują się najlepiej

W pierwszej części badania, tj. kategorii „Salon samochodowy”, tajemniczy klienci oceniali w szczególności:

– wygląd na zewnętrz salonu (pod kątem czystości parkingu, prezentacji budynku oraz ekspozycji samochodów)

– wygląd wewnątrz (czystość i porządek na terenie salonu oraz ekspozycja samochodów wewnątrz)

– prezentację personelu (pod kątem schludnego wyglądu i ogólnej postawy)

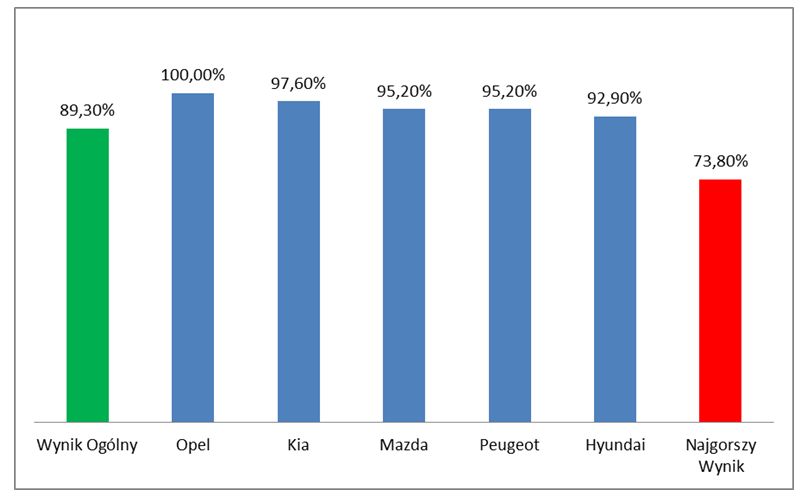

W tej kategorii salony uzyskały ogólną notę 89,3 proc. Placówki w środku były zadbane (97 proc.), a samochody na wystawach – właściwie wyeksponowane, oznakowane i zachowane w czystości (90 proc.). Gorzej oceniono prezentację pracowników (87 proc.), w szczególności język ciała i nastawienie do klienta (81 proc.).

Najlepszy wynik w kategorii „Salon samochodowy” osiągnęła marka Opel (100 proc.). Tuż za nią znalazły się kolejno: Kia (97,6 proc.), Mazda i Peugeot (95,2 proc.) oraz Hyundai (92,9 proc.). Najsłabiej oceniony salon osiągnął wynik 73,8 proc.

Wykres 2: Wyniki kategorii „Salon samochodowy”

Obsługa klienta tylko na 70,2 proc. Dlaczego?

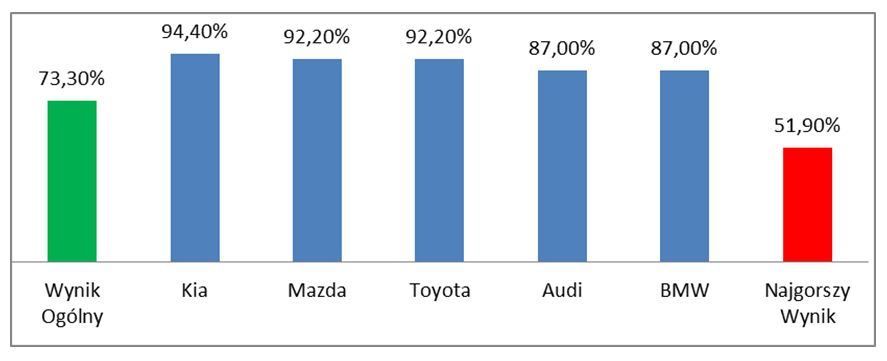

Drugą z przebadanych kategorii była „Obsługa klienta”, której ogólna jakość została oceniona na 70,2 proc. Tajemniczy klienci docenili zaangażowanie sprzedawców przy wyborze samochodu (75,9 proc.), choć byli zawiedzeni niskim poziomem interakcji (73,3 proc.) oraz brakiem propozycji w zakresie usług dodatkowych (61,5 proc.).

Kulejąca interakcja z klientem

W podkategorii „Interakcja z klientem” pod uwagę wzięto powitanie, a także podejście sprzedawcy oraz umiejętności w zakresie rozpoznawania potrzeb klienta. Średni wynik na poziomie 73,3 proc. sygnalizuje, że w tym obszarze występują wymagające poprawy braki. Pierwszym z nich okazało się być powitanie – mimo że w ponad 95 proc. salonów pracownik był zauważalny zaraz po wejściu, to zaledwie w niespełna 57 proc. przypadków klient został wyraźnie i miło powitany.

„Po wejściu do salonu nie zostałam przywitana, chociaż doradca spojrzał w moim kierunku”.

„Po wejściu do salonu żaden z pracowników nie zwrócił na mnie uwagi. Nie spojrzał w moim kierunku, nie przywitał się”.

„Przez około 10 minut nikt się mną nie zainteresował – dopiero po w/w czasie, młoda, o czarnych włosach pani, od niechcenia zapytała mnie czy może pomóc (zapytała mnie o to stojąc przy biurku, podczas gdy ja stałem około 10 metrów dalej przy samochodzie)”.

„Oglądałem auta w salonie ok. 15 minut, specjalnie trzaskając drzwiami i nikt do mnie nie podszedł”.

W 90,5 proc. przypadków personel zaoferował pomoc klientowi, bez konieczności proszenia o nią. Nieco gorzej wypadło samo rozpoznanie potrzeb (wynik ogólny 70,1 proc.) – 30 proc. klientów uznało, że sprzedawca zadał za mało odpowiednich pytań, by móc dokładnie określić jego oczekiwania i preferencje.

„Sama rozmowa ze sprzedawcą była bardzo negatywna. Ogólnie obsługujący mnie sprzedawca zdawał się być wyraźnie niezainteresowany moją osobą jako klienta, który chce kupić samochód. Uzyskane informacje były zdawkowe. Wszystkie pytania dotyczące wybranego modelu musiałam zadawać ja […] Uwaga poświęcona klientowi była zdecydowanie niedostateczna”.

„Nie było badania moich potrzeb, żadnego zadawania pytań ze strony pracownicy. Zapytałem o jazdę próbną – nie było to możliwe od ręki (mimo, że przed salonem stał samochód do jazdy próbnej) – mogłem zostać umówiony na kolejny dzień”.

W podkategorii „Interakcja z klientem”najlepszy wynik osiągnęły salony: Kia (94,4 proc.), Mazda i Toyota (92,2 proc.) oraz Audi i BMW (87 proc.). Najgorszy wynik wyniósł 51,9 proc.

Wykres 3: Wyniki w podkategorii „Interakcja z klientem”

Sprzedawca mało aktywny

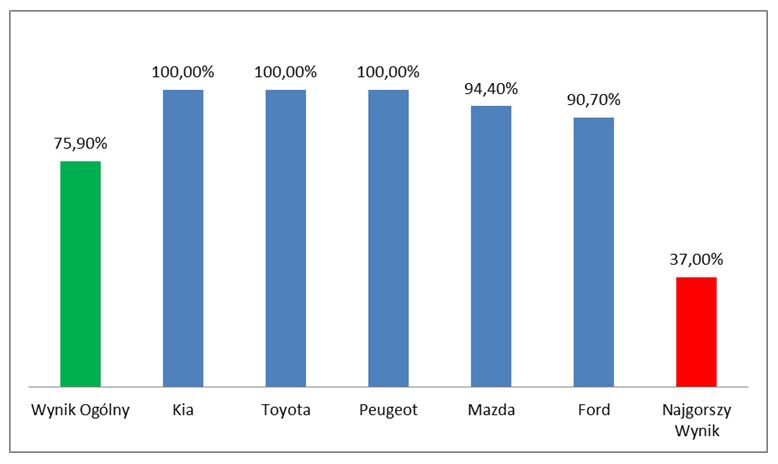

Drugą z badanych podkategorii była ocena zaprezentowanej przez pracownika oferty („Dostarczanie rozwiązań: samochód”). Wynik ogólny na poziomie 75,9 proc. nie jest zadowalający. Pokazuje bowiem, że nie każdy sprzedawany produkt zostaje odpowiednio przedstawiony i zarekomendowany.

Generalnie tajemniczy klienci dobrze ocenili przedstawienie ceny i oferty pisemnej (82,5 proc.), gorzej – prezentację produktu (72,5 proc.). W 80 proc. przypadków otrzymali informację na temat kosztów wybranego modelu wraz ze szczegółami oferty, co więcej – dość często działo się to spontanicznie ze strony pracownika. Niestety sama prezentacja produktu, poprzedzająca przedstawienie oferty cenowej, uzyskała znacznie niższy średni wynik (72,5 proc.).

W ponad 30 proc. przypadkach klient sam musiał prosić o zaprezentowanie samochodu, a w prawie 40 proc. wizyt personel nie zaproponował, aby klient do niego wsiadł. Z powyższych danych wynika więc, że konsument traktowany jest przez sprzedawcę z większą uwagę dopiero w momencie, gdy zbliża się do faktycznego zakupu.

„Specjalista ds. sprzedaży nie był aktywny. Sam musiałem poprosić o otworzenie drzwi i bagażnika, zapytać o pakiety wyposażenia, plan zakupowy, ewentualne upusty. Sam zapytałem także o jazdę próbną”.

„Nie zostałam poinformowana o dostępnych rodzajach silników w tym modelu. Jedyne o co mnie zapytał sprzedawca, to co ma być w środku – jakie wyposażenie”.

„Specjalista ds. sprzedaży był mało aktywny, jedynie moje pytania wymuszały omówienie działania poszczególnych funkcji w wyposażeniu standardowym”.

Najlepszy wynik w podkategorii „Dostarczanie rozwiązań: samochód” osiągnęły firmy Kia, Toyota i Peugeot (100 proc.). Tuż za nimi znalazła się Mazda (94,4 proc.) oraz Ford (90,7 proc.). Najgorszy wynik wyniósł 37 proc.

Wykres 4: Wyniki w podkategorii „Dostarczanie rozwiązań: samochód”

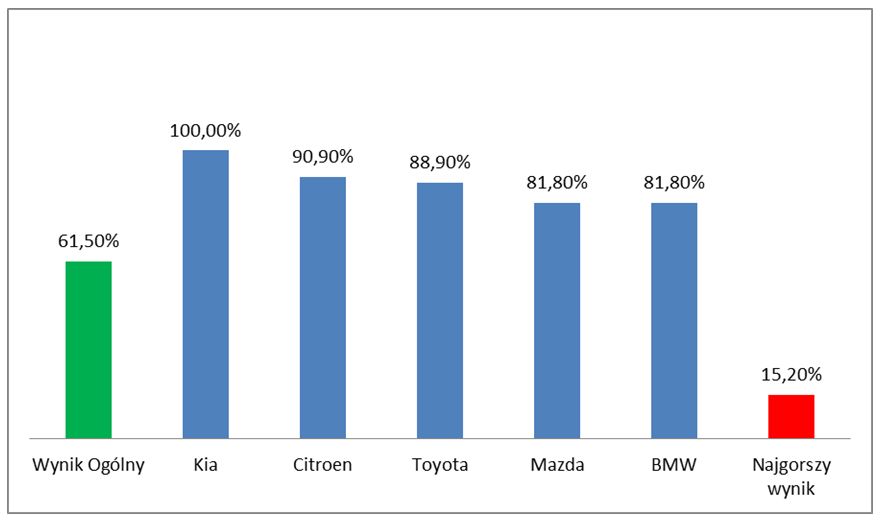

Brak usług dodatkowych

W ramach oceny jakości obsługi tajemniczy klienci sprawdzili także, czy sprzedawcy oferują usługi dodatkowe, w szczególności serwisowe (konserwacja i gwarancja) oraz finansowe (oferta finansowania). Średni ogólny wynik podkategorii wyniósł 61,5 proc.

Prawie 3/4 doradców zapytało klienta o formę płatności, z jakiej zamierza skorzystać, choć tylko co drugi spontanicznie zaproponował ofertę finansowania. W 14,3 proc. przypadków klienci nie otrzymali takiej propozycji, nawet po wyrażeniu wyraźnej prośby. Mimo tego znacznie gorszy wynik osiągnięto w odniesieniu do kwestii serwisowych – (53,2 proc. w stosunku do 66 proc. dla usług finansowych). Niespełna 2/3 klientów zostało w sposób spontaniczny poinformowanych o przysługującej gwarancji na samochód, natomiast zaledwie 42,9 proc. uzyskało informację na temat serwisu posprzedażowego.

W tej podkategorii najlepszy wynik osiągnęły: Kia (100 proc.), Citroen (90,9 proc.), Toyota (88,9 proc.) oraz Mazda i BMW (81,8 proc.). Najgorzej oceniony salon uzyskał wynik 15,2 proc.!

Wykres 5: Wyniki w podkategorii „Dostarczanie rozwiązań: dodatkowe usługi”

Żegnam zamiast do zobaczenia

Pod koniec badania tajemniczy klienci zwrócili uwagę na te aspekty, od których zależy ewentualna, ponowna wizyta w salonie samochodowym. „Zakończenie wizyty” zostało ocenione na 67,6 proc. Klienci docenili starania sprzedawców do utrzymania relacji z kupującym (71,2 proc.), a 3/4 z nich zostało poproszonych o pozostawienie danych personalnych. 85 proc. pracowników wręczyło swoją wizytówkę, choć tylko 57,1 proc. zasugerowało ustalenie daty kolejnego spotkania w salonie czy kontaktu telefonicznego.

Niestety tylko 2/3 sprzedawców pochwaliło wybór dokonany przez klienta. Jeszcze mniej, bo nieco ponad połowa (55,6 proc.) zaproponowała bardzo istotny w ostatecznym podjęciu decyzji aspekt: jazdę próbną. Co czwarty klient nie uzyskał jasnej i konkretnej informacji odnośnie terminu dostawy wybranego modelu.

Większość klientów została pożegnana w miły i uprzejmy sposób (96,8 proc.). Tylko co drugi klient został odprowadzony do wyjścia (49,2 proc.), co zacznie obniżyło ogólny wynik pożegnania (65,1 proc.), jak i całego zakończenia wizyty.

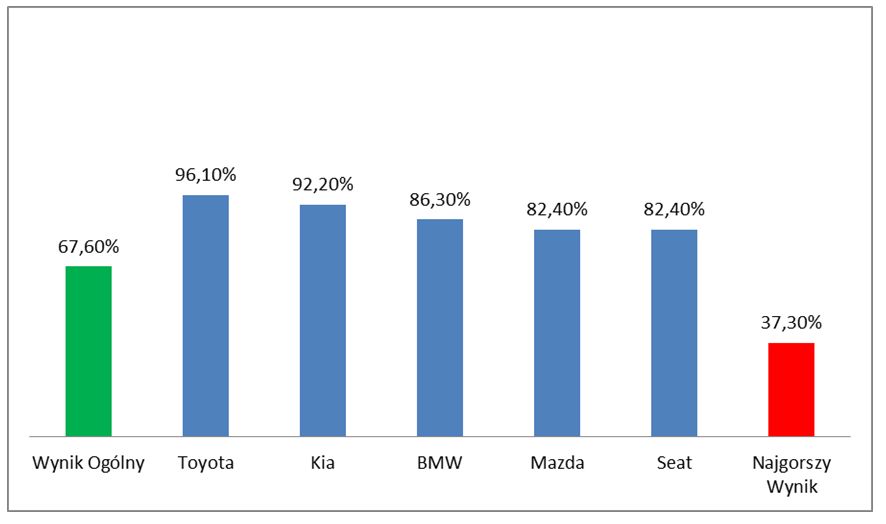

W podkategorii „Zakończenie wizyty”naszczycieuplasowały się: Toyota (96,1 proc.), Kia (92,2 proc.), BMW (86,3 proc.) oraz Mazda i Seat (82,4 proc.). Najgorszy wynik wyniósł 37,3 proc.

Wykres 6: Wyniki w podkategorii „Zakończenie wizyty”

Najgorzej oceniona jazda próbna

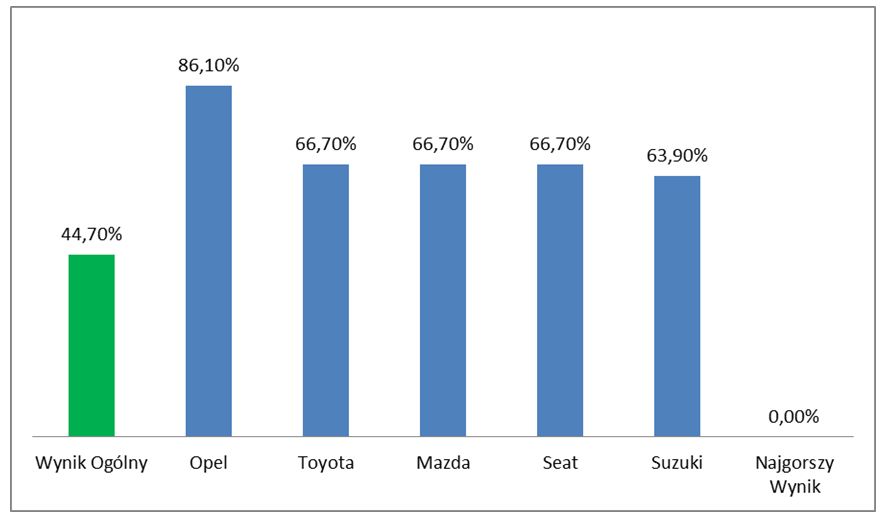

Ostatnim czynnikiem, który został wzięty pod uwagę przy kompleksowej ocenie każdego z salonów samochodowych, była jazda próbna. Ta podkategoria uzyskała najgorszy, ogólny wynik w całym badaniu – 44,7 proc.

Tylko w co drugim salonie samochodowym (47,6 proc.) klient mógł odbyć jazdę testową w dniu badania. W ponad 93 proc. przypadków samochód demonstracyjny był w idealnym stanie, a sam doradca ds. sprzedaży chętnie opowiadał o jego cechach i zaletach. Każdy tajemniczy klient, który odbył jazdę próbą, czuł się podczas niej komfortowo.

„Auto prowadziło się nad wyraz dobrze. Szczególnie pozytywne wrażenie wywarła możliwość wyboru stylu jazdy […] Prowadzenie go było czystą przyjemnością”.

„Jazda testowa przebiegła na wystarczającym odcinku, żeby ocenić właściwości jezdne auta. Byłem bardzo zadowolony”.

Nieco słabiej wypadł obszar związany z formalnościami przygotowującymi do jazdy próbnej. Ponad 15 proc. klientów nie otrzymało formularza do podpisu, co trzeci nie został poproszony o prawo jazdy w celu skserowania dokumentu.

W podkategorii „Jazda próbna”najlepsze wyniki osiągnęli: Opel (86,1 proc.), Toyota wraz z Mazdą i Seatem (66,7 proc.) oraz Suzuki (63,9 proc.). Marka, która wypadła najgorzej nie uzyskała żadnego punktu.

Wykres 7: Wyniki podkategorii „Jazda próbna”

Braki, które wymagają poprawy

Jak ujawniło badanie przeprowadzone przez INTERNATIONAL SERVICE CHECK, w polskich salonach samochodowych występuje kilka braków, których poprawienie może zaowocować zwiększeniem liczby lojalnych, polecających klientów. Sam ogólny wynik, jaki uzyskały – 73,4 proc. – nie powinien zadowalać. Mimo że salony i ich pracownicy prezentują się dobrze (89,3 proc.), to obsługa klienta w wielu miejscach kuleje (70,2 proc.). Poprawy wymaga zarówno interakcja sprzedawców z klientem, w tym w szczególności kwestia powitania (tylko 57 proc. pozytywnych odpowiedzi) i rozpoznawania potrzeb konsumenta (70,1 proc.), jak i aktywność doradców w zakresie oferowania produktów dodatkowych (61,5 proc.). Dziwi też fakt, że wiele salonów nie oferuje jazd próbnych w dniu wizyty klienta (tylko 44,7 proc.), a sprzedawcy mało aktywnie namawiają do zakupu (65,1 proc.).

Oczywiście należy pamiętać, że badanie przeprowadzone przez INTERNATIONAL SERVICE CHECK to jedynie zarys sytuacji, a dla uzysania w pełni miarodajnych wyników, należałoby tego typu wizyty powtarzać cyklicznie, przez dłuższy okres czasu, w każdym z salonów danej marki.

O perspektywach dla akcji europejskich i możliwych decyzjach EBC rozmawiamy z Robertem Ślepaczukiem, Szefem Inwestycji Ilościowych, oraz Markiem Straszakiem, doradcą inwestycyjnym w Union Investment TFI.

Na świecie zakończył się sezon publikacji wyników spółek za III kwartał 2015 r. Jakich wniosków dostarcza nam lektura raportów?

M.S.: Miniony kwartał okazał się najlepszy wśród rynków rozwiniętych dla spółek ze strefy euro. Ich zagregowany wynik r/r poprawił się o 4%, a gdyby wykluczyć sektor energetyczny – o 9%. Dla porównania: zyski amerykańskich spółek za ten sam okres spadły o 5%, a z wyłączeniem sektora energetycznego wzrosły tylko o 2%. Był to pierwszy spadek zysków tamtejszych spółek od 6 lat. To utwierdza nas w przekonaniu, że na rynkach rozwiniętych giełdy europejskie są obecnie najciekawszym kierunkiem dla inwestorów poszukujących zysków z akcji, choć jak zawsze należy mieć świadomość czynników ryzyka, które okresowo mogą generować podwyższoną zmienność.

Co oprócz dobrych wyników przemawia za europejskimi akcjami?

M.S.: Przede wszystkim euro relatywnie słabe do dolara. Pomaga to gospodarkom strefy euro, które opierają się w dużej mierze na eksporcie, np. Niemcom. Ponadto inwestorzy oczekują bardziej ekspansywnej polityki pieniężnej ze strony EBC poprzez zwiększenie bodźca monetarnego bądź obniżkę stopy depozytowej przez bank centralny na posiedzeniu w grudniu lub na początku przyszłego roku. Przypomnijmy, że już teraz jest ona ujemna i wynosi -0,2%, co oznacza, że banki komercyjne muszą płacić za przechowywanie środków na rachunku w EBC. W ten sposób bank centralny stara się pobudzić akcję kredytową skierowaną do gospodarstw domowych oraz małych i średnich przedsiębiorstw.

EBC zapowiada kolejną interwencję od kilku miesięcy. A co, jeśli się rozmyśli?

R.Ś.: Brak komunikatu o zwiększeniu skali luzowania ilościowego po grudniowym posiedzeniu EBC będzie istotnym rozczarowaniem i może wywołać niemałe krótkoterminowe perturbacje na europejskich rynkach. Trzeba pamiętać, że inwestorzy oczekują dalszych działań stymulacyjnych ze strony Europejskiego Banku Centralnego. Obserwowane od października wzrosty indeksów giełdowych to nic innego jak dyskontowanie takiego właśnie scenariusza. Dodatkowo należy wziąć pod uwagę, że wielkimi krokami zbliża się podwyżka stóp procentowych w USA. Pomimo że inwestorzy zdążyli się z nią oswoić, wszelkie informacje zmieniające prawdopodobieństwo jej wystąpienia wciąż generują zmienność cen różnych klas aktywów.

Skoczowska Fabryka Kapeluszy POLKAP S.A., Spółka notowana na rynku NewConnect od sierpnia 2012 r., osiągnęła w 3 kw. 2015 r. zysk netto w wysokości 1.432 tys. zł przy przychodach sięgających 6.013 tys. zł. Po trzech kwartałach br. Emitent zanotował już 4.003 tys. zł zysku netto oraz 15.821 tys. zł sprzedaży.

W 3 kw. 2014 r. Spółka wypracowała zysk netto w kwocie 378 tys. zł, a jej przychody wynosiły 2.472 tys. zł. Narastająco, po trzech kwartałach ub. roku Polkap osiągnął 761 tys. zł zysku netto oraz 7.454 tys. zł przychodów ze sprzedaży. Wyraźna poprawa wyników finansowych w tym roku jest w dużej mierze efektem realizacji kluczowej umowy z firmą Pierre Cardin, na mocy której Emitent od dnia 01.01.2015 r. posiada licencję na używanie marki Pierre Cardin, co pozwala na istotne zwiększenie prestiżu produkowanych wyrobów.

„Bardzo dobrze oceniamy nasze wyniki finansowe w 3 kwartale oraz w całym 2015 r., bowiem wykazujemy niezwykle dynamiczny wzrost zysków i przychodów w ujęciu rdr. Przyjęta przez Spółkę strategia rozwoju zaczyna przynosić oczekiwane rezultaty. Cały czas staramy się utrzymywać wysoką jakość naszych produktów, co z pewnością wyróżnia nas na tle branży. Istotne znaczenie dla poziomu naszych przychodów ma oczywiście umowa z firmą Pierre Cardin.” – ocenia Paweł Kaliciak, Prezes Zarządu Spółki Skoczowska Fabryka Kapeluszy S.A.

W lipcu 2015 r. Emitent przeprowadził emisję obligacji serii B, z której pozyskał środki w wysokości 2,39 mln zł. Poprzez otwarcie nowego showroomu w Nowym Jorku Spółka znacząco zwiększyła swoją sprzedaż w Stanów Zjednoczonych. Zbudowane przez Polkap relacje biznesowe i znacząca renoma oferowanych produktów pozwalają z powodzeniem realizować kolejne zamówienie. Emitent notuje bardzo wyraźny wzrost sprzedaży na rynku kapeluszy żydowskich, m.in. w Izraelu oraz w Stanach Zjednoczonych. Ważnym czynnikiem dla poprawy wyników finansowych Spółki jest także upadek dwóch chińskich fabryk, dzięki czemu Polkap stracił konkurencję cenową. Emitent otworzył również swój sklep firmowy w Warszawie.

„Środki pozyskane z emisji pozwolą na zrealizowanie zamierzeń inwestycyjnych. Jedną z nich będzie projekt termomodernizacji naszych budynków, który w dłuższym okresie przełoży się na obniżenie kosztów związanych ze zużyciem energii. Otwarcie nowego showroomu w Nowym Jorku pozwala Spółce jeszcze lepiej zaistnieć na rynku amerykańskim. Wierzymy, że podejmowane działania przyczynią się do utrzymania wysokiego tempa poprawy wyników finansowych. Z uwagi na upadek dwóch chińskich fabryk zrobiła się spora luka na rynku, którą staramy się w dużej części wypełnić, oczywiście utrzymując bardzo wysoką jakość wyrobów. Jest to już odczuwalne poprzez wzrost zainteresowania naszymi wyrobami i zamówieniami na kolejne kwartały, co powinno niebawem skutkować mocnym wzrostem obrotów Spółki.” – dodaje Kaliciak.

Skoczowska Fabryka Kapeluszy POLKAP S.A. jest spółką notowaną na rynku NewConnect od sierpnia 2012 r., która zajmuje się produkcją i dystrybucją kapeluszy oraz półproduktów z wełny, a także włosa króliczego. W marcu 2014 r. jej obligacje zadebiutowały również na rynku Catalyst, a środki pozyskane z emisji dłużnych papierów wartościowych Spółka przeznaczyła, m.in. na zakup licencji do marek. Polkap wypracował w 2014 r. zysk netto w wysokości 1.027 tys. zł przy przychodach na poziomie 11.635 tys. zł.

Obecne spadki na giełdzie w Szanghaju Chińczycy wygenerowali sobie sami, prowadząc kontrolę w największych biurach maklerskich. Beata Szydło potwierdziła plany rządu i to, że podniesienie deficytu jest rozważaną opcją.

W Chinach odpowiednik KNF, czyli Chińska Komisja Regulacji Papierów Wartościowych, znów w akcji. Tamtejszy regulator w dalszym ciągu stara się wytropić spisek, który stoi za wakacyjnym załamaniem na giełdzie. W tym celu odbyły się właśnie kontrole w dwóch, z trzech największych, biurach maklerskich Chin. Jak nietrudno się domyślić inwestorzy zareagowali paniką. Indeks spadł o 5,5%, co pamiętając, że żadne akcje nie mogą stanieć dziennie więcej niż o 10%, oznacza że realne spadki mogły być znacznie większe. Na tak dużych giełdach, odpowiednio długo szukając, zawsze znajdzie się jakieś nieprawidłowości. Głównym problemem jest jednak spowolnienie wzrostu w Chinach, co z kolei spowodowało gwałtowną zmianę wycen spółek.

Beata Szydło potwierdza plany rządu. Powiedziała, że prezydent ma już przygotowane projekty ustaw o obniżeniu wieku emerytalnego i kwocie wolnej od podatku. Miałyby one obowiązywać już od 2016 roku. Podniesienie kwoty wolnej od podatku jest najlepiej widzianym przez rynki projektem nowej władzy. Z drugiej strony, w przypadku obniżki wieku emerytalnego, cały czas nierozwiązany pozostaje problem co z rosnącą długością życia w Polsce i coraz gorszą relacją długości okresu składkowego do okresu pobierania emerytury. Zrezygnowano natomiast w 2016 roku z powrotu do poprzedniej stawki VAT. Jako priorytet dalej jest wskazywany program 500 zł na każde kolejne dziecko. W źródłach dochodów na te projekty pojawia się ostatnio coraz częściej zwiększenie deficytu, co nie jest dobrze widziane przez rynki. Nie zmienia to faktu, że inwestorzy patrzą na nową ekipę coraz spokojniej. Daleko jesteśmy co prawda od czasów, gdy polskie obligacje miały rentowność w okolicach 2%. Po pierwszym strachu wywołanym wyborami rentowność papierów stabilnie spada co świadczy o powrocie zaufania. Jeżeli tendencja się utrzyma, to wraz z zagranicznymi inwestorami kupującymi polskie obligacje, powinna też umacniać się złotówka.

W nocy poznaliśmy dobre dane z Japonii. Inflacja wzrosła z 0, do 0,3% a bezrobocie spadło z 3,4 do 3,1%. Byłyby to naprawdę dobre dane, gdyby przy okazji nie spadły też o 2,4% wydatki gospodarstw domowych. Od rana publikowane były dane z Francji. Kraj ten, oprócz problemów znanych nam z telewizji, ma też istotne problemy gospodarcze. Wydatki konsumentów spadły w ciągu miesiąca o 0,7%, a to jeszcze nie są dane uwzględniające strach po zamachach.

Dzisiaj warto zwrócić uwagę na następujące dane:

10:30 – Wielka Brytania – produkt krajowy brutto,

13:00 – Niemcy – indeks zaufania konsumentów.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 27.08.2015 do 27.11.2015

Kurs EUR/PLN znajduje się w trendzie wzrostowym. Po przebiciu maksimum na poziomie 4,2500, kurs dotarł do 4,2950 i zawrócił. Dla ruchu w górę najbliższym oporem jest wspomniany poziom 4,2950 gdzie znajduje się nowe maksimum lokalne. W przypadku spadków kolejne wsparcie stanowi linia łącząca minima lokalne na 4,2150 a następnie minima w okolicach 4,1800.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 27.08.2015 do 27.11.2015

Kurs CHF/PLN przeszedł w trend wzrostowy. Po przebiciu poprzednich oporów kolejnym istotnym poziomem są okolice 3,9650 gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem jest linia łącząca minima lokalne na 3,9050.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 27.08.2015 do 27.11.2015

Kurs USD/PLN w połowie października wybił się z trendu bocznego we wzrostowy. Nowym oporem są maksima na 4,0250. dla ewentualnego ruchu w dół najbliższym wsparciem jest linia łącząca minima lokalne na 3,9650.

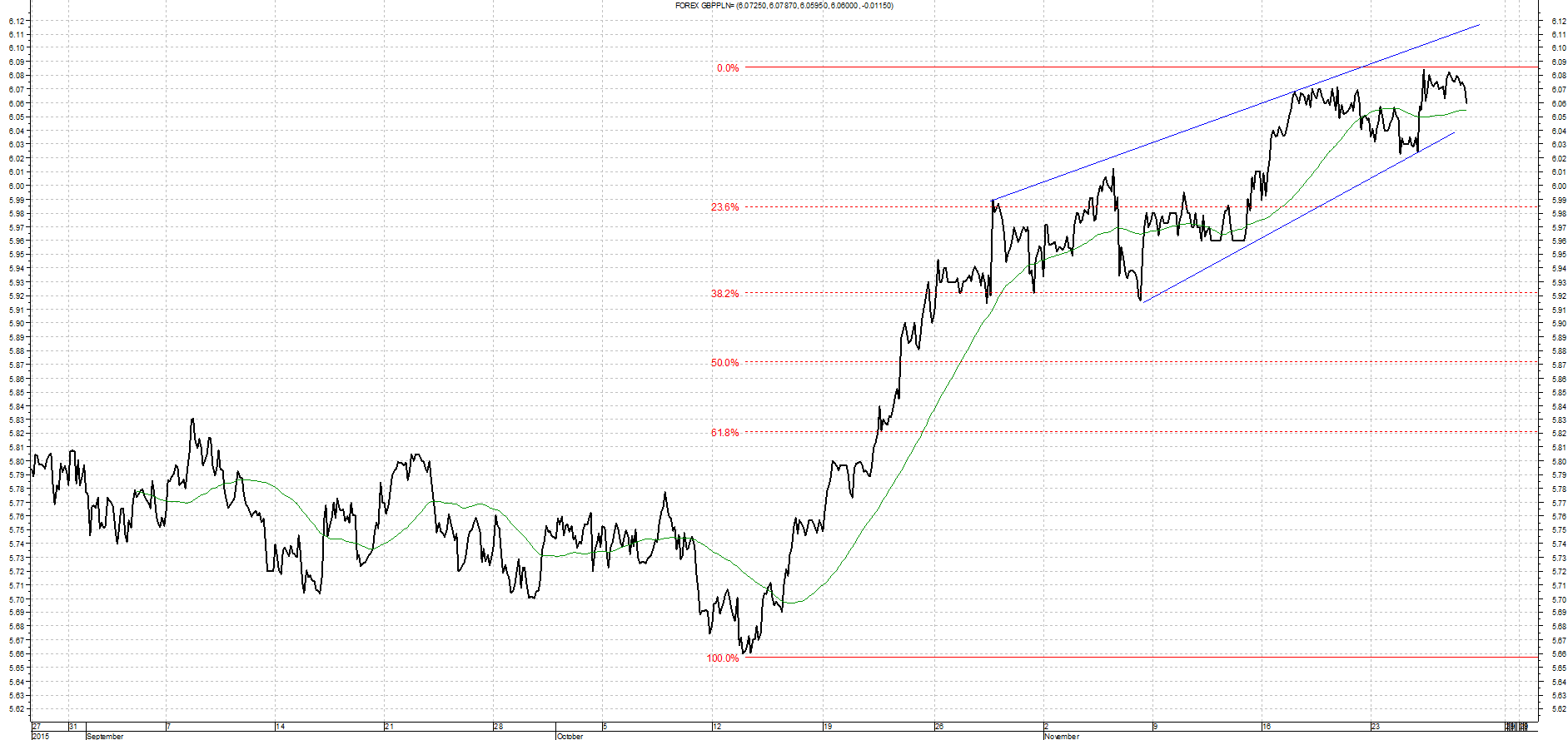

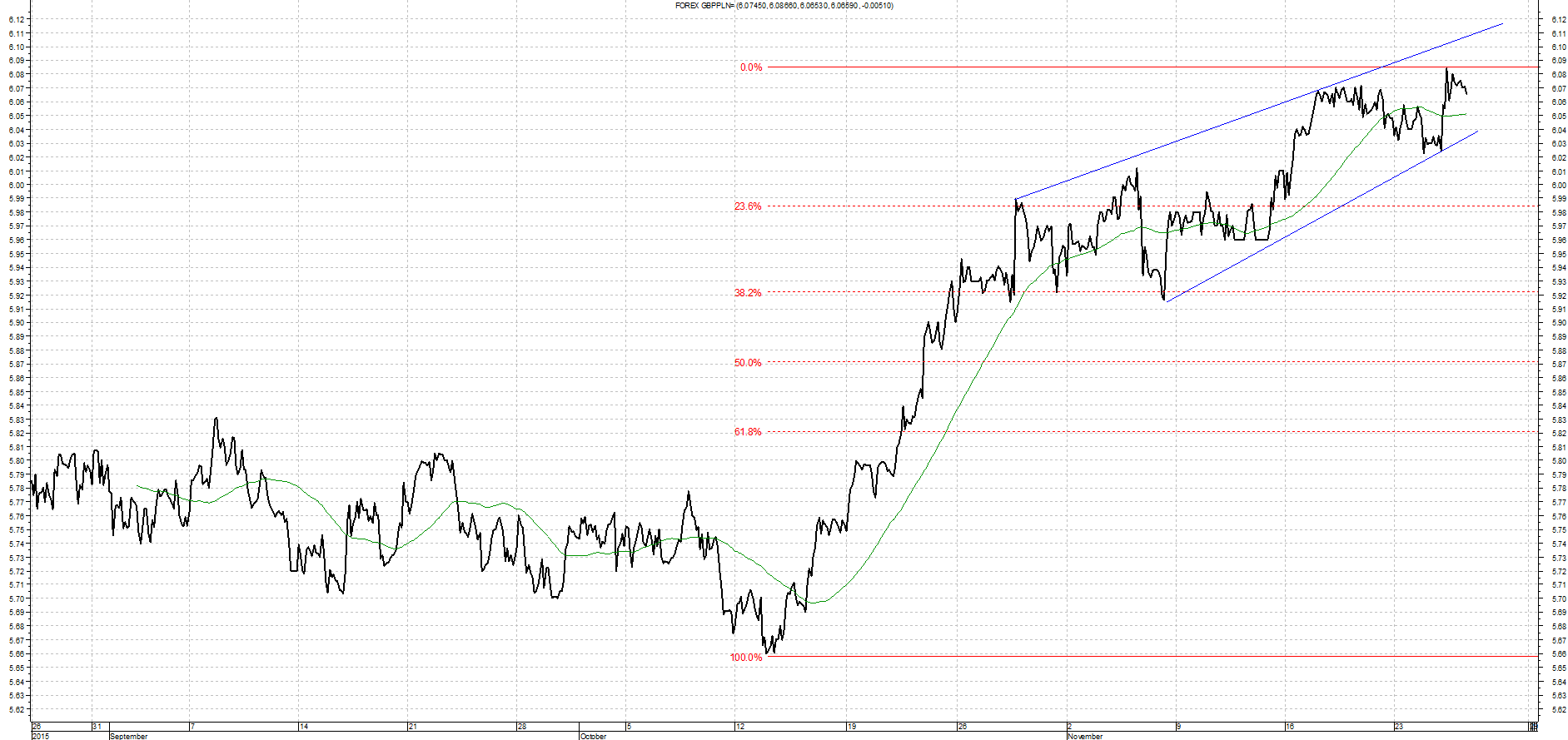

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 27.08.2015 do 27.11.2015

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym. Najbliższym oporem dla ruchu w górę są obecnie maksima lokalne na 6,0850. W przypadku spadków ważnym wsparciem są okolice 5,9200 gdzie kilkukrotnie kurs już odbijał się w górę.

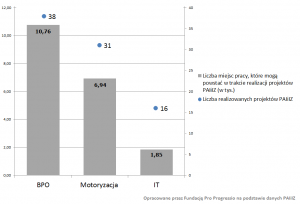

Firmy z sektora nowoczesnych usług dla biznesu dominują wśród zagranicznych inwestorów nad Wisłą. Polska Agencja Informacji i Inwestycji Zagranicznych prowadzi obecnie 38 projektów dla branży BPO, które stworzyć mogą ponad 10 000 nowych miejsc pracy. Na kolejnych miejscach plasuje się motoryzacja oraz sektor IT.

Obecnie PAIiIZ obsługuje 167 projektów o łącznej wartości 3 564 mln euro, które w przyszłości mogą stworzyć ponad 33 000 nowych miejsc pracy. Sektor nowoczesnych usług dla biznesu nie zwalnia tempa. BPO dominuje wśród inwestycji zagranicznych z 38 projektami o wartości 30,52 mln euro, przy których pracę znajdzie ponad 10 755 osób. Na podium znajduje się również motoryzacja (31 inwestycji wartych 626,19 mln euro, które stworzyć mają 6 936 nowych miejsc pracy) oraz sektor IT (16 projektów o wartości 88 mln euro i 1 845 planowanych wakatów).

To już kolejne podsumowanie i kolejny rok, w którym inwestorzy z sektorów BPO i IT są w czołówce przedsiębiorstw zainteresownych rozwojem swojej działalności w Polsce. Projekty inwestycyjne związane z nowoczesnymi usługami dla biznesu przechodzą pewną ewolucję w ostatnich latach. Już nie tylko duże zachodnie korporacje, ale także i średnie przedsiębiorstwa zarówno z Zachodu jak i Wschodu są zainteresowane lokowaniem centrów operacyjnych nad Wisłą. Oceniamy, że kolejne miesiące i lata będą okresem, w którym zaobserwujemy wzrost zainteresowania Polską ze strony inwestorów ze Skandynawii, Niemiec, ale także i Ukrainy – komentuje informacje z PAIiIZ, Wiktor Doktór – Prezes Fundacji Pro Progressio.

Obecnie inwestycje zagraniczne napływają do Polski głównie ze Stanów Zjednoczonych (42 projekty o wartości 356 mln euro i 7 300 planowanych miejsc pracy), Niemiec (20 projektów o wartości 306 mln euro, które mogą utworzyć ponad 3 700 miejsc pracy), Włoch (11 projektów o wartości blisko 220 mln euro i możliwe zatrudnienie dla blisko 1 400 pracowników), Francji (9 projektów o wartości 212 mln euro i około 2 000 nowych miejsc pracy) oraz Anglii (9 projektów o wartości 24 mln euro i planowane zatrudnienie na poziomie 1 248 osób).

BVT S.A., Spółka notowana na rynku NewConnect od września 2015 r., zajmująca się windykacją pakietów wierzytelności masowych, podpisała list intencyjny w sprawie przejęcia Spółki WindykacjaPL Sp. z o.o. Planowana akwizycja pozwoli Emitentowi efektywnie realizować przyjętą Strategię Rozwoju oraz poprawiać wyniki finansowe.

WindykacjaPL Sp. z o.o. prowadzi działalność w zakresie windykacji należności na terenie całego kraju. Aktualnie podmiot ten bierze udział w dwóch znaczących przetargach, których łączna wartość sięga blisko 80 mln zł, co stanowi istotną przesłankę dla Zarządu BVT S.A., że połączenie podmiotów może mieć duże znaczenie dla dalszego rozwoju organicznego i budowania wartości Spółki poprzez możliwość pozyskania w przyszłości unikatowych referencji oraz kontraktów. WindykacjaPL Sp. z o.o. posiada duże doświadczenie oraz struktury, które umożliwiają obsługę zróżnicowanych wierzytelności, w tym również masowych, w jakich specjalizuje się Emitent. Zdaniem Zarządu BVT S.A. zasoby te mogłyby być także wykorzystywane do windykacji obecnie posiadanych przez Spółkę pakietów wierzytelności oraz tych, które zostaną zakupione w przyszłości.

„Nasza współpraca ze Spółką WindykacjaPL trwa już ponad dwa lata. W trakcie tego okresu zlecaliśmy obsługę procesu windykacyjnego kolejnych nabywanych przez BVT S.A. pakietów wierzytelności. Zarząd Spółki przejmowanej brał za każdym razem czynny udział w przygotowywaniu danych będących podstawą przygotowywanych przez nas ofert przetargowych czy konkursowych dotyczących sprzedaży wierzytelności. Spojrzenie z punktu widzenia podmiotu obsługującego wierzytelności pomagało nam zoptymalizować ceny zakupu pakietów lub uniknąć nabywania pakietów, które mogłyby okazać się dla Spółki nierentowne. Tak bliska współpraca oraz doświadczenie, jakie posiada na rynku windykacyjnym Spółka WindykacjaPL, pozwoliło nam uzyskać wyniki finansowe na wysokim poziomie. Założeniem Zarządu BVT S.A. jest ciągły rozwój Spółki. Do tej pory ukierunkowany był on na wejście w nowe branże, z jakich pochodziły nabywane wierzytelności. W chwili obecnej Zarząd postanowił rozszerzyć działalność podstawową Spółki o segment usługowy tj. windykacji na zlecenie. Jednocześnie założyłam, że mając odpowiednie struktury, będziemy również samodzielnie obsługiwać pakiety wierzytelności, jakie już posiadamy oraz te nabyte w przyszłości. W związku z powyższym rozpoczęliśmy rozmowy dotyczące połączenia Spółek. Zapewni nam to przejęcie gotowych struktur przy nie zmienionym schemacie obsługi wierzytelności, który doskonale sprawdził się na przestrzeni ostatnich dwóch lat. Niebagatelne znaczenie ma tutaj fakt, że przejmując Spółkę WindykacjaPL wchodzimy również jako jej następca prawny w trwające już postępowania przetargowe. Chcę w tym miejscu podkreślić, że dwa przetargi, w których w chwili obecnej bierze udział WindykacjaPL, mają wartość blisko 80 mln złotych. Są one obostrzone bardzo restrykcyjnymi warunkami, jakie trzeba spełnić, aby móc brać w nich udział. Sam fakt, że warunki te zostały spełnione, świadczy o jakości przejmowanego podmiotu. Przełoży się ona oczywiście wprost na wyniki finansowe BVT S.A.” – ocenia Katarzyna Szuba, Prezes Zarządu Spółki BVT S.A.

Istnieje również wiele synergii kosztowych oraz operacyjnych, których efekty mogą wystąpić po przejęciu Spółki WindykacjaPL Sp. z o.o. przez BVT S.A. Windykacja na zlecenie stałaby się wówczas nową usługą oferowaną przez Emitenta, który do chwili obecnej skupiał się głównie na windykacji wierzytelności zakupionych na własność. Połączony podmiot mógłby z powodzeniem starać się o pozyskanie nowych zleceń zewnętrznych, co mogłoby się przyczynić do znacznego zwiększenia skali działalności w 2016 r. oraz w latach kolejnych. Przejęcie Spółki WindykacjaPL Sp. z o.o. stanowi też uzupełnienie długofalowej Strategii Rozwoju BVT S.A. oraz powinno znacząco wpłynąć na wyniki finansowe osiągane przez Emitenta. Połączenie obu podmiotów pozwoli również na znaczny wzrost sumy bilansowej, co zwiększy tym samym wiarogodność Spółki oraz umożliwi ubieganie się o nowe, jeszcze bardziej rentowne kontrakty. WindykacjaPL Sp. z o.o. nie posiada zadłużenia wobec instytucji finansowych, więc planowane przejęcie nie zmniejszy aktywów netto Emitenta.

„Połączenie Spółek traktuję jako kolejny, ważny etap w historii BVT. Będzie to punkt zwrotny jeśli chodzi o naszą konkurencyjność na rynku wierzytelności. Nie będzie już sytuacji, w której będziemy musieli selekcjonować ogłaszane przetargi pod względem usług windykacyjnych i nabywania wierzytelności. BVT S.A. będzie podmiotem kompleksowym mogącym wykazywać się na bieżąco doświadczeniem, strukturami, możliwościami technicznymi oraz, co zakładam jako pewne, wynikami finansowymi pozwalającymi na obsługę kontraktów czy przetargów o dużych wartościach nominalnych. Ponadto, zwracam uwagę na fakt, że w pozycjach kosztów, jakie obecnie ponosimy, prawie 80 proc. to koszt usług obcych. W znakomitej większości składają się na nie koszty obsługi naszych wierzytelności przez WindykacjęPL. Oczywiście koszty te związane są bezpośrednio z przychodami, jakie osiągamy w procesie windykacji. Natomiast od momentu połączenia będą to tylko te koszty, które są niezbędne do spływu środków z windykacji, a nie będziemy ponosić kosztów chociażby marży podmiotu obsługującego. Oczywiście jest to ujęcie w dużym uproszczeniu, ale pozwala jasno zauważyć, że w momencie samodzielnego windykowania należności automatycznie do konkretnego przychodu będzie przypisany koszt obsługi mniejszy niż dotychczas. WindykacjaPL jest Spółką dochodową i na koniec września 2015 r. wypracowała zysk. Istotnym aspektem zawartym w bilansie WindykacjiPL jest fakt, że Spółka nie jest w jakikolwiek sposób zadłużona, co świadczy o dobrym poziomie płynności finansowej.” – dodaje Szuba.

„Reasumując, Zarząd BVT, podejmując decyzję o rozpoczęciu procesu połączenia Spółek, zdawał sobie sprawę, że podmiot przejmowany działa sprawnie, ma dla nas wartościowy potencjał, jest przedsiębiorstwem zyskownym, a co najważniejsze, nie posiada jakichkolwiek obciążeń, które mogłyby negatywnie wpłynąć na nasze wyniki finansowe. Jestem przekonana, że jest to decyzja dobra zarówno z punktu widzenia rozwoju Spółki, jak i z punktu widzenia Akcjonariuszy, ponieważ wpłynie ona na podwyższenie wypracowywanego przez BVT S.A. zysku.” – podsumowuje Prezes Szuba.

BVT S.A. osiągnęła w 3 kw. 2015 r. zysk netto w wysokości 377 tys. zł przy przychodach ze sprzedaży wynoszących 1.260 tys. zł. Narastająco, od początku tego roku Spółka wypracowała 1.555 tys. zł zysku netto przy sprzedaży na poziomie 4.594 tys. zł.

BVT S.A. prognozuje wypracowanie w 2015 r. zysku netto w wysokości 2,5 mln zł. Przygotowana prognoza finansowa została oparta na osiąganych przychodach finansowych netto, wartościach i planowanej rentowności nabywanych pakietów wierzytelności oraz na przewidywanym rozwoju i efekcie skali działalności Emitenta.

BVT S.A. specjalizuje się w nabywaniu i obsłudze pakietów wierzytelności masowych o dużej dywersyfikacji dłużników, a ich zlokalizowanie obejmuje swoim zasięgiem teren całego kraju. Nabyte przez Spółkę pakiety wierzytelności zlecane są do windykacji firmie prowadzącej działalność w tym zakresie. Emitent specjalizuje się obecnie w obsłudze wierzytelności związanych z przedsiębiorstwami z branży transportu kolejowego.

Głównym akcjonariuszem BVT S.A. jest notowana na rynku NewConnect Spółka Kupiec S.A., która posiada akcje stanowiące 45,12% udziału w kapitale zakładowym oraz 46,12% udziału w ogólnej liczbie głosów na WZA. Rolę Autoryzowanego Doradcy dla BVT S.A. pełni Beskidzkie Biuro Consultingowe S.A. Natomiast Doradcą Finansowym i jednym z akcjonariuszy Spółki jest ABS Investment S.A.

BVT S.A. zakończyło 2014 r. zyskiem netto w wysokości 822 tys. zł oraz przychodami na poziomie 2.536 tys. zł. Akcjonariusze Spółki otrzymali również dywidendę z zysku wypracowanego w 2014 r. w łącznej kwocie 532 tys. zł, co stanowiło blisko 65% całego osiągniętego zysku.

Firma doradcza Deloitte została wyróżniona nagrodą „Audit Innovation of the Year”, przyznawaną przez prestiżowy, globalny magazyn International Accounting Bulletin. Wyróżnienie to firma otrzymała za wprowadzanie innowacji w usługach audytorskich, w tym w szczególności za nowatorski system Argus, stosowany podczas badania sprawozdań finansowych.

Kandydaci do nagrody byli oceniani na podstawie wprowadzonych i stosowanych usprawnień w zakresie jakości usług audytorskich, ich wydajności, dokładności, wiarygodności, a także poziomu satysfakcji klienta oraz stopnia wyjątkowości na rynku.

Przedstawiciele Deloitte odebrali nagrodę podczas uroczystości International Accounting Bulletin Forum & Awards, która gromadzi światowych liderów z branży audytorskiej. W trakcie spotkania omawiano zagadnienia istotne dla dziedziny rachunkowości i rozwoju usług doradczych w tym zakresie.

„Z radością odebraliśmy to wyróżnienie, które jest dowodem na uznanie naszego zaangażowania w rozwijanie audytu. Podjęliśmy zobowiązanie, że dokonamy transformacji naszego sposobu świadczenia usług w celu uzyskania najwyższej jakości” – mówi Jon Raphael, Partner, Lider ds. innowacji, Deloitte USA. „Nasze usługi audytorskie są zróżnicowane, dopasowane do konkretnych oczekiwań i charakteryzują się inteligentnym podejściem oraz wykorzystaniem dokładnych i istotnych informacji, aby jeszcze lepiej spełniać oczekiwania dynamicznych rynków kapitałowych, inwestorów i naszych klientów” – dodaje.

Deloitte wyznacza przyszłe standardy w dziedzinie audytu. Na największą uwagę zasługuje innowacyjne narzędzie „Argus”, które w dużej mierze przyczyniło się do zdobycia przez Deloitte tytułu „Innowacji audytowej roku”. Jest to narzędzie wprowadzające innowację w obszarze badania dokumentów w formie elektronicznej. Wykorzystuje systemy komputerowe zdolne do wykonywania zadań zwykle wymagających udziału ludzkiej inteligencji. System Argus „uczy się”, podglądając interakcje międzyludzkie. „Wykorzystuje on zaawansowane przetwarzanie języka naturalnego do automatycznego identyfikowania i wydobywania kluczowych informacji księgowych z dowolnego rodzaju dokumentów, co pozwala na szybkie i łatwe przeprowadzenie czasochłonnego procesu, który zwykle wykonywany był ręcznie” – mówi Radosław Kuboszek, Partner Zarządzający działem audytu Deloitte w Polsce.

Zaledwie kilka miesięcy od swej premiery „Argus” wykorzystywany jest przez ponad 1000 audytorów, którym pomógł w przeanalizowaniu ponad 30 tys. dokumentów. Zespoły audytorów Deloitte wykorzystują ten system do przeglądu różnych rodzajów dokumentów, między innymi umów dotyczących sprzedaży, leasingu, instrumentów pochodnych, umów o pracę, faktur, protokołów z posiedzeń klientów, dokumentów prawnych i sprawozdań finansowych. Siła systemu Argus leży w jego funkcjonalności i możliwościach analitycznych podczas procesu audytu. „Dzięki wykorzystaniu tak nowoczesnych narzędzi jak Argus, nasi pracownicy mogą poświęcić więcej czasu na interpretację wyników, wykazać się sceptycyzmem zawodowym i bardziej skupić się na ryzyku. To z kolei pozwala nam poprawić jakość naszych badań sprawozdań finansowych oraz przedstawić klientom bardziej szczegółowe wnioski i spostrzeżenia” – wyjaśnia Jon Raphael.

Argus jest tylko jednym z przykładów aplikacji nowej generacji wykorzystywanych przez Deloitte w usługach audytowych. Firma stworzyła również aplikację internetową Disclosure Analytics, umożliwiającą natychmiastowy dostęp do przeanalizowanych informacji, ujawnianych Amerykańskiej Komisji Papierów Wartościowych i Giełd. Aplikacja wyposażona jest w innowacyjną funkcję przeszukiwania i porównywania ujawnień w czasie rzeczywistym, co ułatwia pracę audytorów i daje klientom głębszy wgląd do dokumentów oraz w proces oceny ryzyka. Z kolei Deloitte Optix jest silnikiem obliczeniowym, umożliwiającym audytorom prowadzenie obliczeń i analiz na ogromnych ilościach danych w czasie rzeczywistym, co skutkuje poprawą jakości, skutecznością identyfikowania przypadków nietypowych oraz większą precyzją wniosków. W niedalekiej przyszłości dostępnych będzie więcej aplikacji, które jeszcze bardziej poprawią jakość i wydajność usług oraz umożliwią pracownikom dostęp do najnowocześniejszych technologii.

„Obecnie dział audytu Deloitte w Polsce wprowadza do użytkowania najnowsze oprogramowanie wspierające wykonywanie badań sprawozdań finansowych. Oprogramowanie to pomaga audytorom w identyfikacji, analizie i zarządzaniu ryzykami, również w zakresie środowiska IT, mających odzwierciedlenie w sprawozdaniach finansowych. Równocześnie wspiera w wyborze i egzekucji najbardziej efektywnych procedur audytowych oraz w zarządzaniu jakością badania”– dodaje Radosław Kuboszek.

Toyota Motor Corporation została globalnym partnerem Międzynarodowego Komitetu Paraolimpijskiego. W latach 2017-2024 Toyota będzie głównym sponsorem Komitetu oraz letnich i zimowych Igrzysk Paraolimpijskich. W tym okresie odbędzie się Paraolimpiada w Tokio w 2020. Umowa obejmuje także współpracę ze wszystkimi Narodowymi Komitetami Paraolimpijskimi.

Jako główny sponsor Międzynarodowego Komitetu Paraolimpijskiego Toyota będzie promowała swoje szeroko zakrojone działania oraz produkty służące zwiększaniu mobilności wszystkich ludzi, także tych starszych i niepełnosprawnych. W ramach tych działań zaprezentowane zostaną m.in. roboty wspierające mobilność, roboty rehabilitacyjne i urządzenia ułatwiające osobom starszym wykonywanie codziennych czynności, systemy wspomagające kierowców w bezpiecznej jeździe, m.in. ITS Connect czy Toyota Safety Sense, a także najnowocześniejsze samochody osobowe i miejskie pojazdy elektryczne, zwiększające mobilność mieszkańców aglomeracji.

O zawarciu porozumienia poinformowali podczas specjalnej konferencji prasowej Akio Toyoda, Prezydent Toyota Motor Corporation, oraz sir Philip Craven, Prezydent Międzynarodowego Komitetu Paraolimpijskiego.

W marcu 2015 roku japońska firma podpisała podobną umowę o współpracy z Międzynarodowym Komitetem Olimpijskim. Toyota jest oficjalnym sponsorem Igrzysk Olimpijskich do końca 2024 roku.

Portfel zamówień Polimeksu-Mostostal sięga dziś 4,8 mld zł. Celem spółki nie jest jednak ustanawianie kolejnego rekordu jego wielkości, a zdobywanie kontraktów dających wysoką rentowność. Spółka liczy na nowe przetargi związane z inwestycjami finansowanymi z pieniędzy unijnych. Zapowiada też dywersyfikację źródeł przychodów.

Po problemach związanych z nieudanymi kontraktami drogowymi Polimex-Mostostal musiał przejść kosztowną restrukturyzację, a niegdyś dominująca w Grupie spółka odpowiedzialna za budownictwo straciła na znaczeniu. Teraz gros przychodów grupy stanowią specjalistyczne kontrakty realizowane dla energetyki, które odpowiadają za dwie trzecie przychodów. Obecnie grupa realizuje dwa strategiczne kontrakty w Opolu i Kozienicach. Portfel będzie jednak dywersyfikowany, a część budowlana ma w ciągu kilku lat zyskać odczuwalny udział w sprzedaży.

– W przyszłości udział energetyki będzie nieco bardziej stonowany, bo stanowi prawie 70 proc. przychodów, a to strukturalnie nie jest naszym celem – podkreśla w rozmowie z agencją informacyjną Newseria Inwestor Joanna Makowiecka-Gaca, prezes zarządu Polimeksu-Mostostalu. –Widać to dzisiaj po działalności spółki Naftoremont-Naftobudowa. Ona wprawdzie jeszcze nie osiąga takich wolumenów przychodowych, żeby stanowiła przeciwwagę, ale oglądając ten rynek i w sposób aktywny uczestnicząc w różnego rodzaju przetargach, spodziewałabym się, że ta relacja się zmieni.

W spółce działa dziś Polimex Energetyka oraz Naftoremont-Naftobudowa, trzecim filarem firmy ma być powoływany właśnie Polimex Budownictwo, który będzie się zajmował budownictwem przemysłowym. Do końca roku ma też zostać wydzielony Mostostal Siedlce, którego zadaniem jest budowa konstrukcji stalowych. Celem – jak mówi Joanna Makowiecka-Gaca – nie jest największy backlog w Polsce, ale najbardziej rentowny.

– Dzisiaj portfel zamówień wynosi 4,8 mld zł, czyli de facto nieco spadł, konsumujemy go. Chciałam też powiedzieć, że w tym roku podpisane kontrakty, które realizujemy, warte są ponad 270 mln zł. Natomiast, gdybyśmy z części takiej wygranych kontraktów, gdzie jesteśmy na pierwszym miejscu, przenieśli właśnie to do backlogu w sposób stały, oznaczałoby to, że na powrót jesteśmy na poziomie około 5 mld portfela.

Przychody Polimeksu-Mostostalu rosą w tym roku systematycznie i po trzecim kwartale przekraczały 730 mln zł. Były one o około 270 mln wyższe niż rok wcześniej. Przez 9 miesięcy spółka osiągnęła 1,8 mld zł przychodów, czyli prawie o 30 proc. więcej niż w podobnym okresie zeszłego roku. Zysk operacyjny sięgnął 121 mln zł wobec straty przed rokiem, a zysk netto wyniósł 75 mln zł. Przyszłość spółki w ogromnej mierze związana jest jednak z kondycją polskiej gospodarki oraz dalszym wsparciem Unii Europejskiej na rzecz modernizacji kraju.

– Myślę, że wszyscy wspólnie się zastanawiamy nad tym, na ile ogłoszone inwestycje, szczególnie te duże, które w sposób istotny mogą się przełożyć także na budowanie portfeli spółek takich jak nasza, będą realizowane i w trybie, i w czasie, na który zostały rozpisanete przetargi – zwraca uwagę prezes zarządu Polimeksu-Mostostalu. – Myślę, że to jest największa zagadka. W tej chwili bardzo różne sygnały płyną od spółek, które są naszymi głównymi klientami.

Spółka liczy jednak na to, że Polska nie odstąpi od modernizacji sektora przemysłowego. Zgodnie z podjętymi zobowiązaniami konieczne jest ograniczenie emisji szkodliwych substancji do atmosfery, a tego bez inwestycji zrealizować nie można. Poza rynkiem polskim Polimex-Mostostal liczy też na zamówienia z zagranicy. Należąca do grupy spółka Naftoremont-Naftobudowa realizuje np. remont zbiorników w rafinerii Total w Antwerpii i liczy na rozwinięcie tej współpracy.

– Wydaje się, że ta droga jest interesująca– ocenia prezes Joanna Makowiecka-Gaca z Polimeksu-Mostostalu. –Prowadzimy bardzo wiele rozmów, w wyniku których podpisaliśmy takie porozumienie pomiędzy firmami, właśnie z firmami zagranicznymi, technicznymi i technologicznymi, w modelu raczej podwykonawczym. Spodziewam się, że w najbliższym okresie przełoży się to na poziom sprzedaży.

Grupa zakupowa stworzona przez trzech liderów sprzedaży osprzętu elektrotechnicznego pomoże im zwiększyć udziały w rynku lub zyski. Kolejnych firm do zawartego porozumienia spółki nie planują już zapraszać, wymiernych korzyści z udziału w grupie oczekują za dwa lata.

Porozumienie zakupowe pod nazwą Grupa TAK zawarły trzy firmy kontrolujące ok. 1/5 polskiej sprzedaży artykułów elektrotechnicznych.

–Powołaliśmy razem z dwoma partnerami, z grupą A-T i z firmą Kaczmarek Electric grupę zakupową, czyli porozumienie zakupowe– mówi w rozmowie z agencją informacyjną Newseria Inwestor Krzysztof Folta, prezes zarządu TIM SA. –Jest to największa grupa w skali kraju, w zeszłym roku osiągnęła 1,4 mld zł obrotu, myślę, że w tym roku to będzie dużo więcej, a to są tylko trzy firmy. Próbujemy skonsolidować rynek polski poprzez takie sojusze strategiczne.

Jak deklarują firmy, po trzech kwartałach 2015 r. ich łączne przychody osiągnęły poziom 1,16 mld zł, co oznacza wzrost o niemal 20 proc. w stosunku do analogicznego okresu 2014 r. W ocenie sygnatariuszy umowy grupa jest wystarczająco wielka, by skutecznie działać, nie widzą więc powodu, by ją jeszcze powiększać.

– Nie sądzę, by pojawiły się w niej nowe firmy– deklaruje Krzysztof Folta. –Myślę, że dziś, patrząc na dane, które są publikowane w elektrosystemach, te trzy firmy stanowią około 20 proc. rynku w Polsce, czyli jest to wystarczająco duży potencjał, żeby mieć podstawę do renegocjowania warunków zakupowych u dostawców.

Prezes zarządu TIM SA liczy, że porozumienie dzięki dużym wolumenom zakupowym pozwoli jego uczestnikom uzyskać korzystne ceny oraz w związku ograniczeniem liczby miejsc dostaw obniżyć koszty logistyczne. Dzięki temu wzrośnie pozycja firmy.

– Pozycję firmy można poprawić dwojako: albo obniżając ceny i przez to zwiększając swój udział w rynku, albo oferując korzystniejsze warunki, podnosząc marżę i dzięki temu zwiększając zysk. Nie będę wnikał w to, co każda z tych firm zrobi, jaką przyjmie politykę, ale te dwa warianty są możliwe, czyli zwiększenie udziału w rynku albo podniesienie zysku – podkreśla prezes TIM SA.

Na pierwsze korzyści ze stworzenia grupy zakupowej jej członkowie liczą już w przyszłym roku.

– Myślę, że to jest dopiero początek, pierwsze korzyści pojawią się w 2016 roku, myślę, najwcześniej w II połowie 2016 roku – podkreśla prezes Krzysztof Folta z TIM SA. – Z moich doświadczeń wynika jednak, że dopiero po 24 miesiącach można oczekiwać wymiernych korzyści z powołania tego porozumienia czy tej grupy, czyli dopiero w 2017 roku.

Istniejący od lutego br. Dom Maklerski Michael/ Ström zakłada, że w tym roku jego klienci sprzedadzą na rynku papiery warte około 200 mln zł, a w przyszłym nawet 300 mln zł. Firma zamierza wyjść poza sektory deweloperski i windykacyjny, którymi obecnie się zajmuje.

– W tym roku przeprowadziliśmy oraz jesteśmy w trakcie organizowania kilkunastu emisji obligacji na łączną kwotę około 180 mln zł, zamierzamy do końca roku sfinalizować emisje na ok. 200 mln zł i sądząc po obecnym zaawansowaniu procesów, jest to bardzo realne– ocenia w rozmowie z agencją informacyjną Newseria Inwestor Paweł Gosz, menadżer transakcji, analityk Domu Maklerskiego Michael/ Ström. – W 2016 roku myślimy już o kwocie 300 mln zł łącznie i biorąc pod uwagę sytuację na rynku obligacji i wolę spółek do pozyskiwania środków w ten sposób, myślę, że jest to również bardzo realne.

Dynamika wzrostu rynku obligacji korporacyjnych w Polsce na razie nie wydaje się zagrożona. Sprzyja jej deflacja panująca od blisko dwóch lat w gospodarce. Spadające ceny spowodowały obniżenie do rekordowych poziomów stóp procentowych NBP. W rezultacie banki obniżyły oprocentowanie lokat na tyle, że przestały być one interesujące dla inwestorów. Z drugiej strony polska gospodarka rozwija się szybko, PKB w tym roku przekroczy 3,5 proc., a firmy rozwijają się na tyle sprawnie, że zwykle można liczyć na zwrot pożyczanych im pieniędzy.

Michael/ Ström w pierwszym roku działalności postawił na dwa sektory: deweloperski i windykacyjny. Głównie dlatego, że obligacje zazwyczaj emitowane są na 3–4 lata, co oznacza, że spółki zdążą uzyskać zysk z inwestycji przed terminem wykupu papierów.

– W przypadku spółek deweloperskich taki cykl wynosi od momentu zakupu ziemi do momentu wybudowania tam lokali i ich sprzedaży, czyli od 3 do 4 lat, jest to wystarczający okres, żeby środki pożyczone zarotowały i mogły być zwrócone inwestorom– tłumaczy menedżer transakcji i analityk Michael/Ström

Jak dodaje, podobne zalety mają firmy windykacyjne, które za pieniądze pożyczone od inwestorów kupują trudne długi od innych podmiotów, by odzyskać od wierzycieli choć część środków.

– Podobnie szybka rotacja występuje w przypadku spółek windykacyjnych, aczkolwiek tutaj mówimy już o trochę dłuższych terminach do wykupu, ponieważ spółki windykacyjne plasują z powodzeniem emisje cztero-, pięcio- czy nawet sześcioletnie. Są też inne sektory, które postrzegamy również bardzo pozytywnie i tu także zamierzamy swoją obecność zaznaczyć.

35 mln zł może otrzymać każda jednostka naukowa, która stworzy międzynarodową agendę badawczą. Pieniądze umożliwią pracę wybitnym naukowcom, którzy w Polsce podejmą badania nad rozwiązaniami przełomowymi dla nauki i biznesu. Ruszył właśnie pierwszy konkurs Fundacji na rzecz Nauki Polskiej w ramach projektu MAB. Na cały projekt przeznaczono 530 mln zł z programu operacyjnego Inteligentny Rozwój.

– Konkurs na międzynarodowe agendy badawcze dotyczy tworzenia miejsc, w których będą prowadzone prace naukowe na najwyższym poziomie i w których zarządzanie nauką i naukowcami będzie wyglądać zupełnie inaczej, niż teraz robimy to w Polsce – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes prof. Maciej Żylicz, prezes Fundacji na rzecz Nauki Polskiej.

O dofinansowanie mogą się starać wybitni uczeni z Polski i zagranicy, którzy podejmą się zorganizowania i prowadzenia prac badawczo-rozwojowych, w ramach projektów i jednostek tworzonych wspólnie z wiodącymi ośrodkami z innych państw.

– Do konkursu może się zgłosić wybitny naukowiec z propozycją zarówno tematu badań, jak i organizacji całej jednostki w Polsce, która będzie całkowicie podporządkowana realizacji agendy badawczej pod jego kierunkiem. Kandydat musi mieć fantastyczny dorobek naukowy, to jest pierwszy warunek. Drugim warunkiem jest to, aby kandydat przedstawił nam główne założenia instytucji, którą zamierza kierować. Ponadto agendy badawcze muszą być spójne z założeniami tzw. inteligentnych specjalizacji przyjętych na poziomie krajowym – wyjaśnia prof. Żylicz.

Agenda badawcza powinna odpowiadać na konkretne wyzwanie istotne dla nauki, gospodarki czy społeczeństwa, a projekt powinien cechować się nowatorskim i przełomowym podejściem do jego podjęcia.

W założeniach programu przewidziano też to, że przynajmniej część zespołów będzie budowana w partnerstwie z przemysłem.

– Taka jednostka może uzyskać 35 mln zł właśnie na badania naukowe i zatrudnienie ludzi na kolejne pięć lat, ale może uzyskać dodatkowo jeszcze 10 mln na następne lata, pod warunkiem że przejdzie ocenę jakościową – mówi prezes Fundacji na rzecz Nauki Polskiej. – Te pieniądze będą przeznaczone na zatrudnienie najlepszych naukowców na świecie.

Uczestnicy projektu MAB mogą się też starać o wsparcie z konkursu Teaming for Excellence w ramach unijnego programu Horyzont 2020. Jednostka, która weźmie udział w konkursie europejskim, dodatkowo może uzyskać 15 mln euro.

– Efektem końcowym projektu MAB ma być koncentracja naukowców i uzyskanie masy krytycznej w tych zakresach nauki, które są niezbędne dla gospodarki – wyjaśnia prof. Maciej Żylicz – Jednym z najważniejszych dla nas elementów jest to, żeby wyznaczyć standard uprawiania nauki w Polsce. Mam nadzieję, że po paru latach będą to najlepsze instytucje naukowe w Polsce, które będą wyznaczały przyszłe standardy w tym kraju.

Celem projektu jest stworzenie w Polsce wyspecjalizowanych ośrodków naukowych, prowadzących najlepsze światowe praktyki w zakresie identyfikowania programów i tematów badawczych, polityki personalnej, zarządzania pracami badawczo-rozwojowymi oraz komercjalizacji wyników takich prac.

Łączny budżet projektu Międzynarodowych Agend Badawczych to około 530 mln zł. Jest on współfinansowany w ramach IV osi programu operacyjnego Inteligentny Rozwój (PO IR). Realizuje go FNP na mocy umowy z Narodowym Centrum Badań i Rozwoju pełniącym rolę instytucji pośredniczącej w programie. FNP zamierza ogłaszać kolejne konkursy w 2016 i 2017 roku.

Organizacje i firmy z branży finansowej utworzyły grupę roboczą, która ma się zająć opracowaniem nowych standardów w reklamie. To o tyle istotne, że sprzedawane produkty i usługi finansowe stają się coraz bardziej skomplikowane, a ich wybór przez konsumenta często ma przełożenie na jego przyszłość. Pierwszą firmą sektora finansowego, która włączyła się w te prace i poddała swoje reklamy pod ocenę Rady Reklamy, jest Provident Polska.

– Wprowadzenie standardów w reklamie usług finansowych jest istotne, ponieważ, po pierwsze, są one niezwykle ważne dla konsumentów i mają znaczenie dla jego przyszłości. To nie jest jednorazowy zakup produktu żywnościowego czy nawet samochodu, ale wybór usługi finansowej, który wpływa na wiele lat życia konsumenta po jednokrotnej decyzji – wyjaśnia w rozmowie z agencją Newseria Biznes Jacek Barankiewicz, prezes Rady Reklamy.

Druga kwestia to coraz większy stopień skomplikowania dostępnych na rynku produktów i usług. Zasady, na jakich działają, często są niezrozumiałe dla przeciętnego klienta. Reklama jest często pierwszym kontaktem klienta z danym produktem, dlatego powinna być prosta w odbiorze. Tym bardziej że branża finansowa jest mocno reprezentowana w blokach reklamowych w różnych mediach – według Instytutu Monitorowania Mediów tylko w II kwartale 2015 roku na promocję firmy z tego sektora przeznaczyły 437 mln zł.

– Największym problemem nie jest nawet zła czy nieuczciwa reklama, choć oczywiście takie przypadki się zdarzają, ale niezrozumiały przekaz. Obywatel bardzo często w ogóle nie rozumie, jak działają produkty finansowe. Mamy wymóg prawny, żeby w komunikacie podawano RRSO, czyli rzeczywistą roczną stopę oprocentowania, ale większość obywateli nie rozumie, co to znaczy. Nie ważne, czy napiszemy skrót, czy jego rozwinięcie – mówi Jacek Barankiewicz.

RRSO jest kluczowe przy wyborze produktu finansowego, bo decyduje o koszcie, jaki się z nim wiąże. Jak podkreśla Barankiewicz, trzeba po pierwsze edukować Polaków z zakresu finansów, ale z drugiej strony warto odpowiednio podchodzić do sposobu reklamowania tych usług i produktów. Nie chodzi o zwiększanie ilości podawanych informacji, bo może to utrudnić zrozumienie. Rada Reklamy wraz z firmą Provident Polska proponuje więc stworzenie kompleksowego standardu reklamy instytucji finansowych w ramach Kodeksu Etyki Reklamy. Do prac nad nowymi zasadami zachęca samych zainteresowanych, czyli firmy z branży finansowej.

– Najpierw zawsze należy dać szansę samoregulacji, ponieważ nikt tak dobrze nie wie, jak regulować reklamę, jak ci, którzy tę reklamę robią – wyjaśnia prezes Rady Reklamy. – Samoregulacja to zasady, które dana branża przyjmuje jako obowiązujące dla siebie w odniesieniu do reklamy, żeby mogła ona być oceniana jako reklama przyzwoita, etyczna. Z punktu widzenia konsumenta jest to reklama mówiąca prawdę, a więc niewprowadzająca w błąd, niestrasząca i nieodwołująca się do złych emocji.

W ramach Kodeksu Etyki Reklamy od kilku lat funkcjonują zapisy dotyczące reklamy piwa, a także żywności skierowanej do dzieci. Provident Polska jest pierwszą firmą finansową, która została sygnatariuszem Kodeksu i tym samym poddaje swoje reklamy pod ocenę Rady Reklamy.

– Etyczne podejście do biznesu i rzetelne informowanie klientów o naszym produkcie jest jedną z podstawowych wartości, którą się kierujemy w biznesie. Dlatego chcemy razem z Radą Reklamy stworzyć kodeks najlepszych praktyk przy tworzeniu przekazów reklamowych – mówi Katarzyna Szerling, dyrektor marketingu Provident Polska. – Ten przekaz przede wszystkim powinien być rzetelny, informować klienta w sposób jasny, precyzyjny o produkcie. To leży w interesie obu stron, zarówno klienta, jak i firmy.

Jak podkreśla, odpowiedni przekaz reklamowy to pierwszy krok w edukowaniu klientów w zakresie odpowiedzialnego pożyczania. Na tym jednak zadanie firmy pożyczkowej się nie kończy.

– Potrzebna jest jeszcze rzetelna ocena zdolności kredytowej klienta w naszym przypadku, taki pogłębiony wywiad z klientem, zrozumienie jego potrzeb, ale też możliwości. Przy naszym bardzo indywidualnym podejściu do każdego klienta jesteśmy pewni, że tę funkcję spełniamy – zapewnia Szerling. – Druga sprawa to wspieranie naszych klientów w zarządzaniu tymi produktami – jak radzić sobie z tym, żeby regularnie spłacać i jaki produkt wybrać.

Pierwsze posiedzenie grupy roboczej, która będzie zajmować się opracowywaniem standardów reklamy finansowej, odbyło się 25 listopada. Wzięli w nim udział m.in. przedstawiciele Związku Banków Polskich, Związku Firm Pożyczkowych, Izby Domów Maklerskich, Polskiej Izby Ubezpieczeń i poszczególnych firm.

Polscy przedsiębiorcy powinni się włączyć w propagowanie za granicą historii i silnej marki kraju – uważa prezes Fundacji Reduta Dobrego Imienia – Polska Liga przeciw Zniesławieniom. Podkreślanie polskości w komunikacji z zagranicznymi klientami i z rynkiem powinno nie tylko poprawić wizerunek kraju poza granicami, lecz także przynieść korzyści samym firmom – jako szanującym tradycję, której się wywodzą.

– Biznes może się włączyć w proces edukacji na temat historii Polski za granicą w ten sposób, że będzie w swoich treściach marketingowych, komunikatach do klientów, potencjalnych klientów czy do rynku, nawiązywał do tego, co jest wielkie w polskiej historii – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Maciej Świrski, prezes zarządu Fundacji Reduta Dobrego Imienia – Polska Liga Przeciw Zniesławieniom. – W tej chwili te treści związane z dumną polską historią nie są prawie w ogóle obecne, a jest to wartość, którą można pokazywać w biznesowym przekazie komunikacyjnym.

Jako przykład podaje eksport polskiej żywności na odlegle rynki, który można łączyć z promocją polskiej historii czy kultury, np. z twórczością Fryderyka Chopina. Świrski podkreśla, że kompozytor jest w Chinach znany i ceniony, a niewiele osób łączy go z Polską.

– Jeżeli się do Google wpisze ideogramy chińskie oznaczające „polskie obozy koncentracyjne”, to mamy prawie 2 mln rozmaitych rekordów. Dla Polaków to jest szczególnie bolesne, bo na tak wielkim rynku tej sprawy w ogóle się nie zwalcza, więc tutaj potrzebny jest konkretny przekaz – mówi Maciej Świrski.

Krzewienie wiedzy o Polsce i polskiej historii jest przede wszystkim zadaniem władz państwa, ale firmy mogą te działania uzupełniać. Jak wyjaśnia ekspert, biznes często operuje w niszach, w których państwo nie może lub z różnych powodów nie chce operować, ma więc większe szanse na dotarcie z danym przekazem. Dotyczy to również rynków, gdzie Polska nie ma ambasad.

– Biznes to są kontakty. Trzeba mieć relacje z ludźmi, żeby cokolwiek sprzedać czy kupić. Ludzie się zrzeszają w rozmaitych organizacjach biznesowych czy społecznościowych. Jeżeli polscy członkowie tych stowarzyszeń czy sieci biznesowych wnoszą w to swoją polską tożsamość, mówią otwarcie o polskich świętach narodowych czy o polskiej przeszłości, to jest to dobre nie tylko z punktu widzenia sentymentalno-patriotycznego – uważa prezes zarządu Fundacji Reduta Dobrego Imienia – Polska Liga Przeciw Zniesławieniom.

Jak podkreśla, jest to korzystne również dla samego biznesu, bo pokazuje, że za daną firmą i produktem, który oferuje, stoi pewna wartość.

– Mamy więc taką piramidę wartości: u podstawy jest wielka przeszłość kulturowa cywilizacji polskiej, wyżej są kwestie związane z biznesem jako takim, czyli polską zdolnością innowacyjną, budowania wartości biznesowych i na końcu, na samym szczycie, jest człowiek, który reprezentuje te wartości, czyli przedsiębiorca – wyjaśnia Świrski.

Jego zdaniem Polacy mogą czerpać przykłady z innych narodów, m.in. od Amerykanów promujących swoją wizję historii czy Żydów, którzy potrafią skutecznie występować przeciw rasistowskim treściom i zniesławieniom.

– Firmę transportową FedEx zbudował żołnierz, którzy był weteranem wojny w Wietnamie i obecność elementu patriotycznego w tej firmie jest stale obecna. Już nie mówiąc o całej branży filmowej w USA, gdzie często w przekazie filmowym te elementy są stale obecne. Nie robią tego tylko dlatego, że jest zapotrzebowanie wśród publiczności, tylko dlatego, że sami wyznają te wartości. I to tak powinno działać – podkreśla prezes Fundacji Reduta Dobrego Imienia – Polska Liga Przeciw Zniesławieniom.

Dynamicznie rosnący popyt na rozwiązania w chmurze i centra danych będzie napędzał rynek IT. Firmy z branży spodziewają się także rozwoju usług outsourcingowych – dziś poziom ich wykorzystania sięga 20–25 proc. Polska ma wciąż jest w tyle wysoko rozwiniętymi za krajami, gdzie odsetek ten wynosi 80 proc.

– Potencjał wzrostu rynku, szczególnie w części dotyczącej centrów danych, można rozpatrywać w dwóch płaszczyznach – mówi agencji Newseria Biznes Tadeusz Czichon, prezes zarządu ATM SA, operatora centrów danych. – Pierwszą jest ogólny wzrost zapotrzebowania na centra danych i cloud, drugą – nadrabianie pewnych zaległości, które ma Polska w stosunku do krajów o bardziej rozwiniętym sposobie korzystania z usług IT.

Według raport PMR „Rynek przetwarzania danych w chmurze w Polsce 2015” wynika, że 17 proc. firm w Polsce korzysta z takich usług (o 4 proc. więcej niż rok wcześniej). W regionie środkowoeuropejskim Polska i Czechy zostały wskazane jako kraje o największym potencjale rozwoju tego typu usług.

Cały krajowy rynek cloud computingu wzrósł w 2014 roku o blisko 30 proc. Analitycy i firmy z branży prognozują utrzymywanie się tendencji wzrostowej.

64 proc. ankietowanych przez PMR firm IT oceniło, że najszybciej rozwijającym się segmentem rynku IT będzie chmura. Więcej wskazań (85 proc.) dotyczyło jedynie sektora mobile. Na segment data center wskazało 39 proc. firm, a na usługi outsourcingowe IT – blisko połowa.

– Korzystanie z outsourcingu IT jest w Polsce na poziomie 20–25 proc., natomiast w krajach rozwiniętych – 80 proc. – tłumaczy Tadeusz Czichon. – Zatem tutaj dodatkowy potencjał wzrostu jest mniej więcej czterokrotny.

Czichon zaznacza, że do tej pory największymi klientami ATM, zarówno w obszarze data center, jak i segmentu transmisyjnego, były firmy z sektora finansowego i telekomunikacyjnego. W ostatnim czasie przybywa zamówień z branży IT.

– Obserwujemy coraz większy wzrost zapotrzebowania na usługi wśród firm reprezentujących integratorów IT, firm świadczących usługi informatyczne czy produkujących software. Jest to związane z trendem przechodzenia technologii IT w kierunku rozwiązań chmurowych, które w tym momencie się świetnie wpisują w naszą ofertę – wyjaśnia prezes ATM, który z końcem listopada odchodzi ze stanowiska.

To nie są jedyne zmiany w strukturze klientów. Jak podkreśla Czichon, obok dużych operatorów telekomunikacyjnych i instytucji finansowych pojawia się coraz więcej firm małych i średnich.

– Jest to grupa klientów o nieco innych potrzebach w zakresie naszych usług. Natomiast jednocześnie jest to część naszego biznesu, którą bardzo popieramy i chcemy rozwijać, dlatego że stabilizuje bardzo naszą ofertę i nasz biznes – wyjaśnia Tadeusz Czichon.

Analitycy rynku wskazują także na rosnące zainteresowanie zagranicznych podmiotów Warszawą jako lokalnym hubem telekomunikacyjnym. W najbliższych miesiącach – według PMR – popyt zewnętrzny powinien się stać znaczącym uzupełnieniem wewnętrznego.

Zdecydowana większość badanych firm spodziewa się utrzymania tendencji wzrostowej rynku. Tylko 9 proc. spodziewa się, że tegoroczny rozwój będzie na poziomie z 2014 roku.

Z raportu Biblioteki Narodowej na temat stanu czytelnictwa za 2014 rok wynika, że 10 mln Polaków nie ma w domu ani jednej książki, a 6,2 mln żadnej nie przeczytało. Najchętniej po lekturę sięgają uczniowie i studenci. Od czytania stronią zaś emeryci, mieszkańcy wsi i osoby o niskich dochodach. Czytelnictwo wśród swoich klientów chce promować Biedronka, głównie poprzez rabaty na książkowe nowości czy konkursy dla twórców tekstów dla dzieci.

Około 42 proc. Polaków deklaruje, że w ubiegłym roku sięgnęło po przynajmniej jedną książkę w szerokim tego słowa znaczeniu, bo mogła to być chociażby encyklopedia, poradnik czy album. Najwięcej książek czytają osoby w wieku 15–19 lat i studenci (ponad 70 proc.). Wraz z wiekiem zapał wygasa.

– W wielu gospodarstwach domowych nie ma żadnych książek, oprócz kucharskich i podręczników szkolnych. Jak ktoś nie miał w ręku ani jednej książki między 20 a 40 rokiem życia, to nic z nim nie zrobimy, żadnymi siłami. Natomiast trzeba pracować nad tymi, nad którymi można, czyli przede wszystkim nad młodym pokoleniem. Badania bardzo wyraźnie pokazują, że tak naprawdę jedyną czytającą i wierną książce publicznością w Polsce są dzieci i młodzież – mówi agencji informacyjnej Newseria prof. Grzegorz Leszczyński z Uniwersytetu Warszawskiego, znawca literatury dla dzieci i młodzieży.

Profesor Grzegorz Leszczyński przyznaje, że tradycyjna książka często wypierana jest przez rozrywkę, jaką dają komputery, tablety czy smartfony. Jeśli chodzi o kulturę czytania wśród Polaków, to częściej po książkę sięgają kobiety niż mężczyźni. Więcej czyta się w miastach i to w dodatku nie tych największych, tylko średniej wielkości. Najchętniej czytają osoby z wyższym wykształceniem oraz ich dzieci (80 proc.), a najmniej – osoby powyżej 60 roku życia (34 proc.), mieszkańcy wsi (34 proc.), rodziny o dochodzie mniejszym niż 2 tys. zł (30 proc.) oraz emerytowani rolnicy (14 proc.).

– Wszystko, co może zachęcić do czytania książek, jest dobre i wszystkiemu trzeba przyklasnąć bardzo mocno, bardzo głośno i niesłychanie entuzjastycznie. Trzeba pracować nad tymi, którzy czytają i cieszyć się, że czytają – podkreśla prof. Grzegorz Leszczyński.

W promocję czytelnictwa włączyły się ministerstwa kultury i edukacji, które przeznaczyły znaczne środki, między innymi na wyposażenie bibliotek. Aby przyciągnąć nowych czytelników, księgarnie wysyłkowe często proponują okolicznościowe promocje czy akcje tematyczne. Tanie książki oferowane są również w drogeriach, supermarketach i sklepach spożywczych. Sieć Biedronka promuje również twórców. Zorganizowała dla swoich klientów konkurs literacki „Piórko 2015. Nagroda Biedronki za książkę dla dzieci”, który miał na celu wyłonienie najlepszego tekstu skierowanego do dzieci i ilustracji do niego. Nagrodą w konkursie było 100 tysięcy złotych dla każdego z laureatów. W 2016 roku Biedronka zamierza zorganizować drugą edycję konkursu.

– Na co dzień oferujemy książki w bardzo przystępnych cenach, ale staramy się, żeby nie tylko książki sprzedawać, ale dodatkowo zachęcać do ich czytania. Chodzi nam o to, żeby rodzice czytali dzieciom książki i by w ten sposób rodziny się integrowały – mówi Alfred Kubczak, dyrektor ds. korporacyjnych Jeronimo Martins Polska SA, właściciela sieci Biedronka. – Zainteresowanie konkursem było ogromne, wpłynęło ponad 4 tys. prac literackich i ponad 1 tys. prac ilustracyjnych, więc był to naprawdę duży sukces.

Książka dla dzieci o tytule „Szary domek” autorstwa Katarzyny Szestak z ilustracjami Natalii Jabłońskiej, laureatek konkursu „Piórko 2015. Nagroda Biedronki za książkę dla dzieci”, została wydana w nakładzie 50 tysięcy egzemplarzy. Będzie ją można zakupić wyłącznie w sklepach sieci Biedronka w przystępnej dla klientów cenie – 9,99 zł. Do sprzedaży trafi 30 listopada.

Mimo różnych akcji promocyjnych i podkreślania korzyści, jakie płyną z czytania książek, wciąż pozostaje duża grupa nieprzekonanych i takich, których nic nie jest w stanie zachęcić do czytania,

– Jak patrzymy na historię kultury ludzkiej, to zawsze w granicach 10 proc. społeczeństwa to byli analfabeci. Badania współczesne niewiele różnią od badań dawnych. Poziom analfabetyzmu w granicach 10 proc. utrzymuje się w wielu krajach europejskich, w krajach wysoko rozwiniętych na świecie. On jest także charakterystyczny dla Polski – dodaje prof. Grzegorz Leszczyński.

Z badań Biblioteki Narodowej wynika, że 80 proc. Polaków ma w domu mniej niż trzy półki książek. Wśród młodzieży w wieku 16–19 lat w stosunku do 2013 roku czytelnictwo wzrosło o 8 proc., z kolei w grupie 15–24 lata tylko o 2 proc.

Szacuje się, że w tym roku krajowa konsumpcja wieprzowiny może wynieść ok. 41 kg na osobę. Brak dostępu do części rynków eksportowych sprawia, że ilość mięsa na krajowym rynku utrzymuje się na wysokim poziomie. Dla producentów szansą byłoby ponowne otwarcie krajów azjatyckich.

– Badania prowadzone przez zespoły związane z Polskim Mięsem pokazują, że do 2030 roku spożycie wieprzowiny powinno rosnąć do poziomu 46 kg na głowę. Spodziewamy się, że w przeciągu najbliższych 2 lat powinniśmy wrócić do poziomu powyżej 40 kg. Spożycie w Unii Europejskiej również minimalnie rośnie. Badania wskazują wzrost na poziomie 1–2 proc. – podkreśla w rozmowie z agencją Newseria Biznes Dariusz Formela, prezes zarządu Polskiego Koncernu Mięsnego Duda.

Główny Urząd Statystyczny wskazuje, w 2014 roku Polacy kupili o 1,4 proc. więcej mięsa niż rok wcześniej. Wieprzowina zaczęła odzyskiwać rynek – w ubiegłym roku jej spożycie wyniosło 38,5 kg na mieszkańca Polski wobec 35,5 kg w 2013 roku. Agencja Rynku Rolnego szacuje, że uwzględniając spadek cen detalicznych wieprzowiny, krajowe spożycie tego mięsa w 2015 roku może wzrosnąć do 41 kg na mieszkańca.

– Przyjmujemy, że ceny wieprzowiny i pszenicy będą w przyszłym roku na podobnym poziomie jak w 2015 roku. To mogą być prognozy optymistyczne, bo może się zdarzyć, że ceny, które będziemy uzyskiwali, będą niestety niższe. W perspektywie całego roku różnice mogą oscylować ok. 1 proc. – ocenia Formela.

Wzrost europejskiej, w tym również krajowej, produkcji żywca wieprzowego oraz rosyjskie embargo na import wieprzowiny spowodowały, że w pierwszej połowie 2015 roku unijne ceny trzody chlewnej były niższe niż przed rokiem. Obecnie żywiec wieprzowy skupuje się za ok. 4,16 zł za kg. Dla porównania, jeszcze pod koniec 2013 roku było to blisko 6 zł.

– Ceny trzody chlewnej w Polsce są bardzo mocno skorelowane z wynikami i cenami, które dyktuje rynek niemiecki i wprost za tym rynkiem podążają. Średnie ceny w Polsce są niższe od rynku niemieckiego, natomiast nadal nie pokrywają w przypadku wielu mniejszych producentów kosztów działalności – zaznacza prezes PKM Duda.

Na wyniki finansowe firm z branży mięsnej wpłynął brak dostępu do rynków unii celnej, Rosji, krajów Dalekiego Wschodu, w tym Chin, Japonii, Korei Południowej czy Tajwanu, ze względu na wykryte w Polsce w ubiegłym roku przypadki choroby afrykańskiego pomoru świń. Mimo embarga nałożonego na polską wieprzowinę jej eksport rośnie. Z obliczeń Agencji Rynku Rolnego na podstawie wstępnych danych Ministerstwa Finansów wynika, że eksport żywca, mięsa, tłuszczów i przetworów wieprzowych wzrósł o 5 proc. w skali roku i wyniósł 421 tys. ton do końca sierpnia tego roku.

– Rynki azjatyckie są zamknięte dla Polski ze względu na afrykański pomór świń. Polski rząd musi doprowadzić do zmiany tych pozwoleń tak, żeby regionalizacja [umożliwiająca import z obszarów wolnych od ASF – red.] pozwoliła nam wejść na te rynki. Musimy tam wrócić, byliśmy i handlowaliśmy z sukcesem, dziś nie ma nas tam z przyczyn formalnych – podkreśla Formela.

Aby zwiększyć swoją obecność na rynku, poprawić moce produkcyjne i efektywność, firmy z branży mięsnej będą szukały okazji do przejęć, zwłaszcza że rynek w Polsce jest mocno rozdrobniony.

PKM Duda poinformował we wrześniu o przejęciu Agro Provimi od firmy Cargill Poland. Pozwoli to zwiększyć potencjał produkcyjny nawet o 30 tys. sztuk żywca wieprzowego, czyli ok. 20 proc.