Wicepremier, minister gospodarki Janusz Piechociński podczas prezentacji wyników 13. edycji badania EY „Atrakcyjność Inwestycyjna Europy 2015”

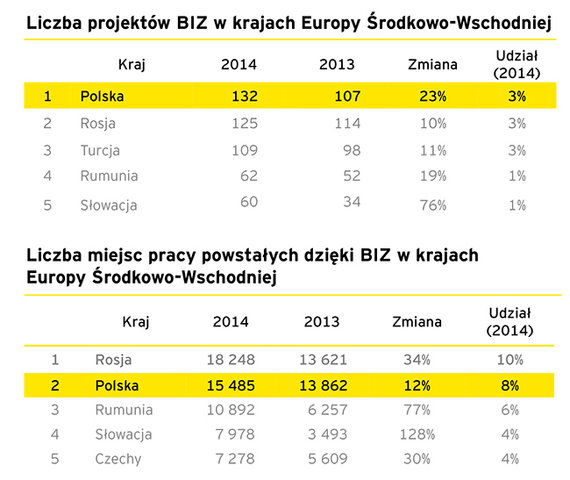

–W Polsce w 2014 r. zrealizowano 132 projekty BIZ, co oznacza wzrost o 23 proc. w porównaniu z rokiem 2013. Dzięki temu nasz kraj awansował z 10. na 7. miejsce w Europie, w najnowszym rankingu EY – powiedział wicepremier, minister gospodarki Janusz Piechociński podczas prezentacji wyników 13. edycji badania EY „Atrakcyjność Inwestycyjna Europy 2015”. Spotkanie odbyło się 27 maja 2015 r. w Warszawie.

Jak wyjaśnił wicepremier Piechociński zalety Polski to rozmiar kraju, wzrost znaczenia w gospodarce europejskiej oraz realizowanie olbrzymich projektów infrastrukturalnych. Zaznaczył, że inne kraje Europy Środkowo-Wschodniej, według wskazań raportu, starają się powielić polski model. – Nasz kraj stała się liderem w usługach zaplecza biznesowego dla korporacji światowych. Usługi dla biznesu i centra usługowe stanowiły w 2014 r. 9 proc. projektów BIZ, generując blisko 25 proc. miejsc pracy – dodał.

Szef resortu gospodarki podkreślił, że Polska, podobnie jak Turcja, utrzymała swoją pozycję konkurencyjną, będąc jednocześnie liderem, jeśli chodzi o projekty generujące dużą liczbę miejsc pracy. – W 2014 r. w wyniku realizacji projektów BIZ utworzono ponad 15.485 miejsc pracy. Oznacza to wzrost o 12 proc. w porównaniu z 2013 r. Zagwarantowało nam to według raportu 3. pozycję w Europie – powiedział.

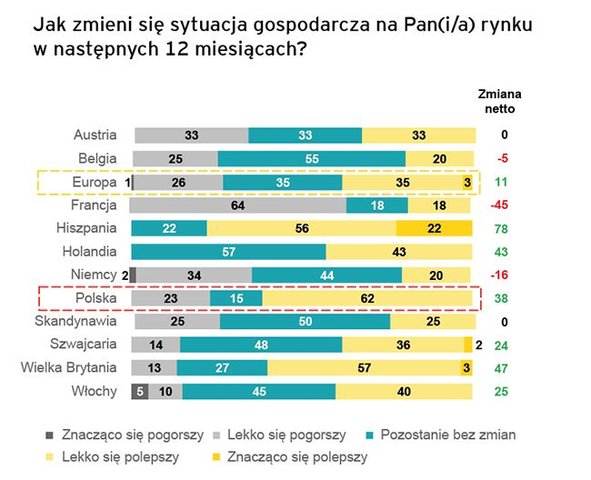

Perspektywy europejskiego ożywienia gospodarczego są słabsze niż w 2014 roku, ale większość przedstawicieli banków patrzy z optymizmem na sytuację finansową swojej instytucji – wynika z szóstej edycji Europejskiego Barometru Bankowości. Powszechny optymizm obecny w poprzedniej edycji zdecydowanie osłabł – zaledwie nieco ponad jedna trzecia banków oczekuje, że sytuacja gospodarcza się poprawi, a ponad jedna czwarta przewiduje pogorszenie perspektyw. Polacy znaleźli się wraz z Hiszpanami w gronie największych optymistów. Większość ankietowanych na starym kontynencie spodziewa się, że wyniki finansowe ich instytucji nieznacznie, ale jednak się poprawią mimo konieczności ciągłego dopasowywania do zmieniających się warunków regulacyjnych.

38% ankietowanych członków zarządów instytucji finansowych jest zdania, że sytuacja makroekonomiczna w 2015 poprawi się wobec 2014 roku. Z kolei 27% uważa, że ulegnie ona pogorszeniu. Bankierzy są więc mniej optymistyczni niż w poprzedniej edycji badania, kiedy to 64% ankietowanych oczekiwało poprawy sytuacji gospodarczej.

Przedstawiciele członków zarządów polskich banków wraz z Hiszpanami znaleźli się w gronie największych optymistów. 62% stwierdziło, że sytuacja gospodarcza ulegnie nieznacznej poprawie a tylko 23% ankietowanych z Polski stwierdziło, że nieco się ona pogorszy. To jednak słabszy wynik niż przed rokiem, gdy w gronie optymistów znalazło się aż 92% polskich bankierów. – Polskie banki są w bardzo dobrej kondycji zarówno jeżeli chodzi o wyniki finansowe, jak i warunki gospodarcze w jakich funkcjonują. Mimo, że wynik tej edycji badania jest nieco gorszy niż ubiegłoroczny, to nadal jesteśmy w europejskiej czołówce jeśli chodzi o poziom optymizmu – tłumaczy Iwona Kozera, Partner, Szef Grupy Rynków Finansowych EY na Europę Środkową i Południową.

Przychody banków w górę

Zdaniem 56% respondentów, sytuacja finansowa ich banku poprawi lub bardzo się poprawi w ciągu następnych 12 miesięcy. To o 4 punkty procentowe mniej w porównaniu z poprzednim rokiem. Według ankietowanych, przychody europejskich banków wzrosną w roku 2015 przeciętnie o 3,46%, a koszty spadną o 1,57%, z kolei wskaźnik zwrotu z kapitału poprawi się o 1,62%. Segmenty, które mają szansę na najbardziej dynamiczny rozwój to zdaniem 62% badanych bankowość prywatna i wealth management. Ponad połowa ankietowanych jest zdania, że wzrośnie także bankowość detaliczna i korporacyjna. Wśród polskich przedstawicieli sektora panował mniejszy optymizm co do wzrostu przychodów (mediana na poziomie 2,33%). Do tego, zdaniem polskich bankierów, w 2015 roku koszty wzrosną o 0,75%, a wskaźnik zwrotu z kapitału spadnie o 1%.

Łatwiej o kredyt dla MŚP

Ankietowani członkowie zarządów polskich banków stwierdzili, że w 2015 roku polityka kredytowania sektora MŚP będzie coraz luźniejsza. Taką opinię wyraziło 70% badanych. Dla porównania w Europie tego zdania jest 52% respondentów.

– Łatwiejszy dostęp do kredytów dla sektora małych i średnich firm to efekt kilku czynników. Z jednej strony ostatnie działania regulatorów również w wyniku tzw. przeglądów jakości aktywów wpłynęły na poprawę wskaźników kapitałowych i płynnościowych banków. Z drugiej, instytucje finansowe coraz częściej zwracają się w kierunku klienta biznesowego ze względu na fakt, iż ten segment rynku w Polsce jest relatywnie mniej finansowany przez banki w porównaniu do krajów strefy euro. Ponadto przedsiębiorstwa korzystając z niskich kosztów kredytów wynikających z poziomu stóp procentowych, częściej sięgają po finansowanie zewnętrzne – mówi Iwona Kozera.

Ryzyko na agendzie

Poprawa procesów i zarządzanie ryzykiem, zdaniem polskich respondentów, będą priorytetami dla sektora bankowego w roku 2015. W skali całego kontynentu, najważniejsze będą natomiast zarządzanie ryzykiem, adekwatność kapitałowa i płynność. – Aż 71% ankietowanych w Europie wskazało, że właśnie zarządzanie ryzykiem jest obecnie numerem jeden na agendach przedstawicieli banków. To aż o 15 punktów procentowych więcej niż przed rokiem. Wskaźniki adekwatności i ryzyko utraty reputacji znalazły się na kolejnych pozycjach. To przede wszystkim efekt działania nadzorów i przeglądu jakości aktywów – AQR (asset quality review) w instytucjach finansowych, które w ubiegłym roku skupiły uwagę instytucji właśnie na tych kwestiach – podsumowuje Paweł Preuss, Partner Zarządzający Działem Ryzyka Finansowego, EY.

O badaniu:

Europejski Barometr Bankowości jest badaniem pokazującym sytuację makroekonomiczną i jej wpływ na sektor bankowy w Europie. W szóstej edycji wzięli udział przedstawiciele 226 banków z 11 krajów europejskich, w tym z Polski. Badanie było prowadzone w listopadzie i grudniu, a więc przed sytuacją wywołaną przez uwolnienie kursu franka szwajcarskiego. Aby badanie było ważne dla danego rynku, próba badawcza musiała obejmować członków zarządów banków, których suma aktywów stanowi co najmniej połowę aktywów całego sektora bankowego w danym kraju.

Obniżki stóp procentowych to kiepska informacja nie tylko dla osób oszczędzających, które miej zyskują choćby na lokatach, ale również dla banków, dla których niskie oprocentowanie kredytów przekłada się na spadek przychodów z odsetek. Instytucje finansowe znalazły już sposoby, aby poradzić sobie z niskimi stopami. Analitycy porównywarki finansowej Comperia.pl sprawdzili co to oznacza dla kredytobiorców.

Na wyniki finansowe banków składają się m.in. prowizje pobierane od klientów, wyniki działalności inwestycyjnej, odsetki naliczane od udzielanych pożyczek i kredytów. Biorąc pod uwagę, że wysokość odsetek jest uzależniona od aktualnego poziomu stóp procentowych, to generowanie przychodów przy ich pomocy jest aktualnie mocno ograniczone.

Dla banków wyjściem z tej sytuacji jest próba zrekompensowania ponoszonych „strat” odsetkowych innymi opłatami.

Prowizja na ratunek

Pierwszym kołem ratunkowym dla banków jest prowizja. Ostatni odczyt średniej prowizji za udzielenie kredytu hipotecznego wyniósł 1,95 proc. Cztery lata temu, czyli w maju 2011 roku, była ona blisko dwukrotnie niższa i wynosiła 1,01 proc.

Marża też pomaga

Drugim kołem ratunkowym są marże kredytowe, których średnia wynosi obecnie 2,08 proc., czyli o 0,4 pkt. proc. więcej niż w maju 2011 roku, gdy kształtowała się on na poziomie 1,69 proc.

– Tak duże wzrosty obu parametrów (prowizja prawie o 100 proc., marża o 23 proc.) wynikają z chęci zniwelowania przez banki ostatnich spadków stóp procentowych, czyli mocno malejącego oprocentowania kredytów hipotecznych – tłumaczy Jacek Kasperczyk, główny analityk Comperia.pl. – W ramach przypomnienia warto dodać, że w okresie ostatnich 30 miesięcy Narodowy Bank Polski obniżył swoją główną stopę procentową (stopę referencyjną) z 4,75 proc. do 1,50 proc. – dodaje Kasperczyk.

Najważniejsze jednak RRSO

Pomimo tego, że banki w ostatnich latach podniosły zarówno marże, jak i prowizje, to w ogólnym rozrachunku kredyty hipoteczne te są teraz dużo tańsze niż cztery lata temu. Potwierdza to wykres średniej rzeczywistej rocznej stopy oprocentowania (RRSO), która uwzględnia wszystkie koszty związane z kredytami hipotecznymi (oprocentowanie nominalne, prowizja, ubezpieczenia itd.)

Ostatni odczyt średniej RRSO hipotek wyniósł zaledwie 4,00 proc., co w porównaniu ze wspominanym już majem 2011 roku (6,45 proc.) oznacza spadek o 2,45 pkt. proc.

– Tym samym, można pokusić się o stwierdzenie, że koszty związane z obsługą złotowych zobowiązań hipotecznych są teraz bardzo niskie – podsumowuje Jacek Kasperczyk z porównywarki finansowej Comperia.pl.

Należy pamiętać, że najniższe w historii koszty kredytów hipotecznych nie będą trwały wiecznie. W przyszłości wraz z podwyżkami stóp procentowych wzrosną także raty kredytów, dlatego osoby myślące o kredycie mieszkaniowym powinny wziąć ten fakt pod uwagę przy ocenie zdolności kredytowej.

Więcej w raporcie Comperia.pl: http://www.comperia.pl/bankowe-triki-na-niskie-stopy.html

Erbud liczy, że w tym roku co najmniej powtórzy bardzo dobre wyniki osiągnięte w 2014 roku. Spółce niewiele już brakuje, by mieć równie bogaty portfel zamówień. Choć tradycyjnie dominują w nim inwestycje kubaturowe, to bardzo szybko przyrastają też zamówienia z sektora inżynieryjnego i energetycznego. Jeszcze w tym roku może się zacząć budowa pierwszej z dwóch inwestycji mieszkaniowych spółki w Warszawie.

– Jeżeli powtórzymy wynik z 2014 roku, to będziemy zadowoleni. Jeżeli przekroczymy lekko, to też osiągniemy satysfakcjonujący rezultat. Po I kw. zarobiliśmy 330 mln zł, tutaj mamy lekki wzrost. Niektóre segmenty u nas mocno wzrosły, niektóre mniej. Jeśli chodzi o wartość portfela zamówień na ten rok, to jest to 1,2 mld, przy całkowitym portfelu na 2015-2016 w wysokości 1,5 mld zł. Do rekordowego poziomu portfela 1,7 mld zł niewiele już brakuje, ale zostało też trochę czasu na podpisanie nowych zleceń. Wydaje mi się, że ten rok będzie zbliżony do poprzedniego.

Przychody spółki przekroczyły w I kwartale 336 mln zł i choć były wyższe od osiągniętych rok wcześniej o 18,5 proc., to dały czterokrotnie lepszy wynik finansowy. Zysk netto Erbudu przypisany akcjonariuszom jednostki dominującej przekroczył w I kwartale 5,2 mln zł, przy 1,3 mln zł osiągniętych rok wcześniej.

– To rzeczywiście jest dobre wejście w 2015 rok, ale jest pochodną dobrego portfela zamówień, który zdobyliśmy w 2014 roku. I wszystko wskazuje na to, że ten rok będzie zbliżony do poprzedniego. Jesteśmy zadowoleni z otwarcia 2015 roku– deklaruje prezes zarządu Erbudu, podkreślając, że 40-proc. wzrost zamówień osiągnięty w ubiegłym roku to dla spółki budowlanej bardzo dużo.

W 2015 roku spółka spodziewa się, że jej przychody z budownictwa kubaturowego, będącego największym segmentem działalności spółki, sięgną 1 mld zł. Na szybszą dynamikę liczy w segmentach energetycznym i inżynieryjnym.

– Tutaj w tym roku podwajamy przychody, widzimy to już na podstawie portfela zamówień – ocenia Dariusz Grzeszczak – W przypadkubudownictwa dla energetyki portfel jeszcze nie jest tak duży, ale przewidujemy dwucyfrowe wzrosty. To są te segmenty, które będą rosły w naszych przychodach.

Choć budownictwo mieszkaniowe stanowi najmniejszy dział w Erbudzie, w tym i przyszłym roku spółka rozpocznie nowe projekty. Jak mówi Dariusz Grzeszczak, początek roku był pod tym względem bardzo obiecujący.

– W przypadku deweloperki mieszkaniowej, którą prowadzimy w Toruniu i Bydgoszczy, widzimy znaczący wzrost sprzedaży mieszkań w I kw. w porównaniu do zeszłego roku i zaczynamy naszą działalność z firmą Budlex [spółka zależna Erbudu –red.] w Warszawie, gdzie przygotowujemy dwa nowe projekty. Myślę, że budowa pierwszego projektu ruszy w tym roku, a drugiego w przyszłym. Te projekty to razem około 60-70 mieszkań w segmencie popularnym.

W I kwartale deweloperka przyniosła Erbudowi najmniej przychodów z segmentów operacyjnych, bo tylko 23 mln zł. Dla porównania budownictwo kubaturowe to 246 mln zł, energetyczne – 36,9 mln zł, a inżynieryjno-drogowe – 29,8 mln zł. Pod względem wyniku netto sektor mieszkaniowy jednak jako jedyny obok kubaturowego przyniósł zysk, i to niewiele niższy – 3,23 mln zł wobec 3,39 mln zł.

Wyniki, jakie spółka osiąga, od dwóch lat pozwalają jej na wypłatę dywidendy akcjonariuszom. W tym roku zdecydowano się na nią przeznaczyć ponad połowę zeszłorocznego zysku.

– Silna pozycja firmy budowlanej to pozycja gotówkowa, czyli silna pozycja finansowa, i nad tym cały czas musimy panować – mówi Dariusz Grzeszczak. –Ta dywidenda to sygnał dla akcjonariuszy, że chcemy dzielić się zyskiem. Ale widzimy też duże możliwości zagospodarowania tej gotówki, wzrost wartości i przychodów firmy i wydaje mi się, że dla akcjonariuszy jest to ważniejsze.

Zarząd Erbudu zaproponował Walnemu Zgromadzeniu, by z zysku za zeszły rok wypłacić w formie dywidendy niemal 6,4 mln zł, co daje 0,5 zł na akcję. Pozostała część zysku, ponad 5,8 mln zł, ma zwiększyć kapitał zapasowy spółki. WZA spółki zaplanowano na 29 maja.

Polski PKB w I kwartale zwiększył się o 3,5 proc. w ujęciu rocznym i podobnej dynamiki należy się spodziewać w następnych kwartałach – prognozują ekonomiści. Po przejściowej zadyszce w ubiegłym roku silnym motorem wzrostu ponownie staje się eksport. Tania ropa i obserwowane w ostatnich dniach osłabienie polskiej waluty dodatkowo zwiększą konkurencyjność polskich towarów.

– Wynik PKB za I kwartał w Polsce był naprawdę bardzo dobry, 3,5 proc. w ujęciu kwartalnym to solidny wzrost w zestawieniu z innymi gospodarkami regionu. Tym, co najbardziej na tym zaważyło, jest handel zagraniczny. Mieliśmy bardzo wysoką pozytywną kontrybucję eksportu netto wynikającą z ożywienia u naszych głównych partnerów handlowych w krajach Unii Europejskiej, a po stronie importu – z taniejącej ropy, która spowodowała, że nominalna wartość importu tego surowca była zdecydowanie mniejsza niż np. rok wcześniej – ocenia w rozmowie z agencją informacyjną Newseria Inwestor Marcin Mróz, główny ekonomista Grupy Copernicus.

Według wstępnego odczytu PKB w I kwartale br. zwiększył się on o 3,5 proc. rok do roku, a więc o 0,2 pkt proc. mocniej niż w IV kwartale 2014 r. Począwszy od stycznia 2015 r., eksport ponownie zaczął rosnąć szybciej od importu. W lutym i marcu dynamika wzrostu sprzedaży na rynkach zagranicznych była nawet dwucyfrowa (odpowiednio 10,8 proc. oraz 13,7 proc. rok do roku), podczas gdy wzrost importu wyniósł odpowiednio 3,8 proc. oraz 9,8 proc. W całym I kw. wartość eksportu liczona w złotych wyniosła 181,3 mld (wzrost o 7,7 proc.), zaś importu – 172,5 mld zł (wzrost o 1,4 proc.).

Obok pozytywnego wkładu eksportu netto (czyli różnicy między eksportem a importem), silnym motorem wzrostu gospodarczego w I kwartale br. była także konsumpcja prywatna. Rosnący popyt ze strony gospodarstw domowych to przede wszystkim efekt dalszej poprawy sytuacji na rynku pracy. Według danych GUS w kwietniu stopa bezrobocia rejestrowego wyniosła 11,2 proc. wobec 11,7 proc. w marcu. Relatywnie szybko rosły również wynagrodzenia w sektorze przedsiębiorstw – w kwietniu zwiększyły się o 3,7 proc. w ujęciu rocznym, podczas gdy zatrudnienie wzrosło o 1,1 proc.

Z prognoz ekonomistów wynika, że w następnych kwartałach polska gospodarka będzie rozwijała się w solidnym tempie ponad 3 proc. w ujęciu rocznym. Analitycy różnią się jednak w kwestii wpływu wyników wyborów na gospodarkę, co dotyczy zwłaszcza możliwości realizacji obietnic wyborczych, oraz zmian w składzie Rady Polityki Pieniężnej. Z drugiej strony, czynnikiem łagodzącym zwiększoną niepewność polityczną będzie ożywienie w strefie euro, które poprzez eksport powinno pozytywnie oddziaływać na inwestycje i konsumpcję w Polsce.

– Być może w całym roku bieżącym dynamika wzrostu gospodarczego w Polsce uplasuje się w pobliżu 3,6-3,8 proc. Natomiast nie należy się automatycznie spodziewać po dobrym I kwartale., że każdy kolejny kwartał będzie pokazywał coraz lepsze wyniki. Mieliśmy jednak do czynienia z kilkoma czynnikami przejściowymi, które pomogły nam w I kwartale, a które niekoniecznie będą nam pomagały w kolejnych – przekonuje Marcin Mróz.

W obliczu zagrożenia kradzieżami tożsamości banki będą wymagały nowych zaświadczeń od swoich klientów– to zapowiedź przedstawicieli większości banków podczas VII Forum Technologii Bankowości Spółdzielczej, zorganizowanego przez Związek Banków Polskich oraz Centrum Prawa Bankowego i Informacji.

Wzmożona czujność banków wynika z wprowadzenia 1 marca 2015 roku nowych dowodów osobistych, które nie zawierają szeregu informacji istotnych z punktu widzenia banków. Brak w nich np. wzoru podpisu, adresu zameldowania oraz informacji o kolorze oczu i wzroście właściciela dokumentu.

„Nie jest to wymysł banków, tylko konieczność dostosowania się do nowej sytuacji po zmianie wzoru dowodu osobistego. Wszyscy posiadacze nowych dokumentów muszą być przygotowani na to, że w momencie uruchamiania konta lub zaciągania kredytu, bank może wymagać potwierdzenia adresu zameldowania lub tożsamości. W tym celu konieczne może okazać się np. pisemne oświadczenie klienta o adresie zameldowania lub specjalne zaświadczenie z urzędu gminy. Do dokumentów, potwierdzających adres może należeć np. ostatni rachunek za prąd lub gaz. Należy jednak podkreślić, że zmiany te są konieczne ze względów bezpieczeństwa klientów banków i ochrony ich pieniędzy przed nadużyciami ze strony osób trzecich. Banki będą robiły wszystko, aby nowe procedury były jak najmniej uciążliwe dla klientów” – powiedział Mieczysław Groszek, wiceprezes Związku Banków Polskich.

W ankiecie przeprowadzonej podczas VII Forum Technologii Bankowości Spółdzielczej 2015 aż 40 procent uczestników konferencji opowiedziało się za przywróceniem danych adresowych i podstawowych danych biometrycznych (wzrost, kolor oczu) w kolejnych wersjach dowodów osobistych.

Wypowiedź: Andrzej Wolski, wiceprezes zarządu Centrum Prawa Bankowego i Informacji

Grzegorz Jasiński, prezes zarządu Fabryki Łożysk Tocznych w Kraśniku

Przejęta przed dwoma laty przez Chińczyków Fabryka Łożysk Tocznych w Kraśniku ma w ciągu pięciu lat podwoić produkcję. Firma zapowiada działania inwestycyjne w celu zwiększenia swojej wydajności oraz poprawy jakości produkowanych łożysk. Planuje też wzmocnienie swojej pozycji rynkowej dzięki rozbudowie sieci sprzedaży w kraju i za granicą. Liczy, że pomogą jej w tym kontakty chińskiego właściciela.

Od 2013 roku głównym udziałowcem kraśnickiej fabryki jest chiński gigant motoryzacyjny Tri-Ring Group Corp. Koncern z Wuhan zatrudnia 30 tys. osób i jest dostawcą części do wielu światowych producentów samochodów i maszyn, m.in. niemieckiego Daimlera.

– To jest proces, który rozpoczęliśmy, ale jest jeszcze niezakończony, jeśli chodzi o inwestycje – mówi agencji informacyjnej Newseria Inwestor Grzegorz Jasiński, prezes zarządu Fabryki Łożysk Tocznych w Kraśniku. – Natomiast najważniejsze jest to, że włączyliśmy się do dużej grupy przemysłowej, dzięki temu zdecydowanie łatwiej nam w tej chwili rozmawiać z naszymi partnerami, ponieważ możemy oferować globalne dostawy, nie tylko w Europie z naszej fabryki w Kraśniku, lecz także z fabryki w Chinach.

Do końca sierpnia trwa ogłoszony przez Tri-Ring International Poland wykup akcji FŁT-Kraśnik od akcjonariuszy mniejszościowych. Obecnie ponad 79,5 proc. akcji spółki jest w posiadaniu należącej do Tri-Ring firmy ZXY Luxembourg Investment S.a.r.l. Ponad 15 proc. akcji należy do Tri-Ring International Poland, uprawnieni pracownicy posiadają 3,6 proc. akcji, natomiast reszta należy do Skarbu Państwa. Przejęcie kontroli nad polska spółką nie oznaczało jednak rewolucji w fabryce.

– Fabryka w Kraśniku rzeczywiście w tej chwili w 96 proc. należy do chińskiego inwestora, natomiast wbrew temu, czego się załoga obawiała, my fizycznie nie mamy na stałe żadnych przedstawicieli właściciela – podkreśla Grzegorz Jasiński. –Jesteśmy dalej firmą zarządzaną przez polski management.

38 proc. wytwarzanych w Kraśniku łożysk trafia do producentów osi reduktorów oraz zespołów napędowych, czyli znajduje zastosowanie głównie w pojazdach ciężarowych oraz rolniczych. 20 proc. przeznaczanych jest do samochodów osobowych, a 12 proc. w maszynach rolniczych. Obecnie kraśnicka fabryka łożysk zatrudnia ponad 2 tys. pracowników i może produkować ok. 16 mln łożysk w trzech grupach konstrukcyjnych. Oznacza to łożyska kulkowe, stożkowe i walcowe. Chińscy właściciele z Tri-Ring liczą, że dzięki trwającym obecnie inwestycjom te możliwości produkcyjne wytwórni znacząco się zwiększą.

– Tutaj właściciel postawił jasne zadanie przed nami, chce, żebyśmy w ciągu 5 lat zwiększyli naszą produkcję o 100 proc. i w tej chwili inwestujemy po to, żeby z jednej strony zwiększyć nasze moce produkcyjne, a z drugiej – poprawić jakość naszych wyrobów – informuje prezes Grzegorz Jasiński z Fabryki Łożysk Tocznych w Kraśniku.

Małgorzata Skucha, prezes zarządu Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej

Finansowanie działań na rzecz poprawy jakości powietrza, inwestycje wodno-ściekowych, gospodarka odpadami, ochrona bioróżnorodności i edukacja ekologiczna – to priorytetowe plany Narodowego Funduszu Ochrony i Środowiska na najbliższe miesiące. W tym roku na wszystkie projekty trafi ponad 6 mld zł, z czego znaczna część będzie pochodzić ze środków unijnych.

– Ubiegły rok był rekordowy: na ochronę środowiska i gospodarkę wodną wydaliśmy ponad 5,9 mld zł, w tym ponad 3,3 mld zł stanowiły środki unijne – informuje agencję Newseria Biznes Małgorzata Skucha, prezes zarządu Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej. – W tym roku planujemy przekroczenie poziomu 6 mld zł, a środki unijne znowu będą stanowiły znaczącą ich częścią.

Jak podkreśla, gros środków – zarówno krajowych, jak i unijnych – zostanie w tym roku przeznaczone na finansowanie gospodarki wodno-ściekowej ze względu na zobowiązania zapisane w Traktacie Akcesyjnym, których termin upływa wraz z końcem 2015 r.

– Istotnym elementem będą również finalizowane instalacje spalarniowe z Programu Operacyjnego Infrastruktura i Środowisko, które pomogą nam w wypełnieniu zobowiązań w obszarze gospodarowania odpadami – wyjaśnia Małgorzata Skucha. – Chcemy także kontynuować z naszych środków programy Prosument i Kawka i na nie chcemy wydatkować jak najwięcej z przeznaczonych na te cele pieniędzy, bo one bezpośrednio pomagają osobom fizycznym.

Dofinansowanie małych i mikroinstalacji OZE w ramach programu Prosument może trafić do gospodarstwa domowego na trzy różne sposoby – poprzez samorządy, wojewódzkie fundusze ochrony środowiska lub bezpośrednio przez banki. Ta ostatnia ścieżka została uruchomiona 24 kwietnia przez Bank Ochrony Środowiska. Pierwsza transza 20 mln zł została wyczerpana tuż po rozpoczęciu przyjmowania wniosków. Budżet całego programu to 800 mln zł. Dofinansowanie obejmuje zakup i montaż nowych małych lub mikroinstalacji odnawialnych źródeł energii (OZE) do produkcji energii elektrycznej, prądu lub ciepła na potrzeby jednorodzinnych lub wielorodzinnych budynków mieszkalnych.

Dwie edycje programu Kawka, czyli finansowania działań dla ograniczenia szkodliwych emisji, w tym wymiany przestarzałych pieców węglowych, również cieszyły się dużą popularnością w wielu województwach. Na początku trzeciego kwartału NFOŚiGW ma ogłosić trzecią edycję konkursu.

– Finansujemy różne kierunki, ponieważ mamy w strategii cztery priorytety. Pierwszy to gospodarka wodno-ściekowa i ochrona jakości wód. Drugim to gospodarka odpadami i ochrona powierzchni ziemi. Trzeci, szczególnie ważny dla mieszkańców, to ochrona klimatu i atmosfery. Ostatni to ochrona bioróżnorodności. Finansujemy również edukację, bo bez niej wszystkie projekty inwestycyjne nie przyniosłyby dobrych efektów – zapewnia prezes zarządu Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

Iwona Wendel, podsekretarz stanu w Ministerstwie Infrastruktury i Rozwoju

W piątek startuje program operacyjny Polska Wschodnia. Komitet Monitorujący przyjmie kryteria do pierwszych naborów. Do rozdzielenia między pięć wschodnich województw Polski jest ponad 2,35 miliarda euro. To już kolejny uruchomiany program w ramach nowej perspektywy unijnej. Resort infrastruktury i rozwoju chce w pierwszej kolejności rozpocząć konkursy dotyczące konkurencyjności polskich firm, również małych i średnich.

– W piątek rozpoczynamy realizację programu operacyjnego Polska Wschodnia. Będziemy przyjmować pierwsze kryteria do pierwszych naborów – mówi agencji informacyjnej Newseria Biznes Iwona Wendel, podsekretarz stanu w Ministerstwie Infrastruktury i Rozwoju.

Program operacyjny Polska Wschodnia przeznaczony jest dla pięciu wschodnich województw Polski i realizowany będzie w latach 2014-2020. Budżet programu wyniesie minimum 2,35 miliarda euro, z czego 2 miliardy pochodzić będą z Unii Europejskiej, a resztę stanowić ma wkład krajowy. Główny cel to podniesienie poziomu innowacyjności i konkurencyjności regionów Polski Wschodniej na tle kraju. Założenia programu zakładają wzrost wewnętrznej spójności makroregionu, poprawę stanu sieci transportowej oraz zapewnienie konkurencyjności lokalnych przedsiębiorstw.

– Rozpoczęliśmy już realizację programu Inteligentny Rozwój, pierwsze nabory już są ogłoszone i trwają. Narodowe Centrum Badań i Rozwoju ogłosiło w dwóch działaniach swoje nabory – mówi Wendel.

W kolejnych tygodniach odbędzie się wiele posiedzeń komitetów monitorujących poszczególnych programów, zarówno na szczeblu krajowym, jak i regionalnym. Każdy z 22 programów startuje od przyjęcia przez komitet kryteriów do naborów w kolejnych działaniach.

– Chcielibyśmy w pierwszej kolejności rozpocząć nabory, które dotyczą szeroko rozumianej konkurencyjności polskich przedsiębiorstw. Czyli wszystkie tworzone z myślą o małych i średnich przedsiębiorstwa, ale nie wyłącznie – tłumaczy Iwona Wendel.

W perspektywie unijnego finansowania na lata 2014-2020 na realizację programów operacyjnych w Polsce przewidziano rekordową kwotę wynoszącą 76,9 mld euro. Znacząca część tych środków ma zostać przeznaczona na innowacyjność, w tym prace badawcze-rozwojowe.

– Duże zadanie do odrobienia przed nami, czyli komercjalizacja prac badawczo-rozwojowych w gospodarce. Pilotażowo robiliśmy to w Innowacyjnej Gospodarce, ale tak naprawdę wiele jeszcze przed nami do zrobienia, do nauczenia się, do przypilnowania, żeby te środki były właściwie wydatkowane – podkreśla Iwona Wendel.

Dodaje, że zainteresowanie firm komercjalizacją badań jest coraz większe. Działalność B+R w tej perspektywie powinna być dużo łatwiejsza, bo w ciągu poprzedniej sześciolatki w Polsce powstała światowej klasy infrastruktura badawczo-rozwojowa.

– Ona czeka w instytutach naukowo-badawczych i na uczelniach na bardzo dobre pomysły przedsiębiorców – mówi Iwona Wendel. – Odwróciliśmy przepływ środków. Dzisiaj środki przejdą od przedsiębiorców do nauki. To na zapotrzebowanie przedsiębiorców chętnych do podnoszenia innowacyjności procesów biznesowych w swoich firmach nauka będzie musiała, a na pewno też będzie chciała, odpowiadać – pokazywać to, co ma na swoich półkach w swoich laboratoriach.

W obecnej perspektywie realizowanych będzie sześć programów operacyjnych na poziomie krajowym, których łączny budżet wyniesie ponad 45,5 mld euro (największy z nich to program operacyjny Infrastruktura i Środowisko). Oprócz tego realizowanych będzie także 16 regionalnych programów operacyjnych. Ich całkowity budżet przekroczy 31,2 mld euro, a największym wsparciem zostanie objęte województwo śląskie.

Agnieszka Jagiełło-Gruszfeld z Centrum Onkologii w Klinice Nowotworów Piersi i Chirurgii Rekonstrukcyjnej

Średnia długość życia kobiet z zaawansowanym rakiem piersi wynosi od 2 do 4 lat. To nowotwór nieuleczalny, ale odpowiednia terapia może wydłużyć życie i poprawić jego jakość. Polskie pacjentki od wielu lat czekają na dostęp do innowacyjnych leków, które są powszechnie dostępne w całej Europie. Dodatkowo po wprowadzeniu pakietu onkologicznego nie mogą one liczyć na szybką diagnostykę.

Pacjentki z zaawansowanym rakiem piersi mogą walczyć jedynie o wydłużenie życia i poprawę jego jakości, nie mają szans na pełne wyzdrowienie. Średnia długość życia wynosi dziś od 2 do 4 lat. Jego wydłużenie jest możliwe przez ułatwienie dostępu do diagnostyki i nowoczesnych terapii.

– Jednym z głównych problemów, które nieomal codziennie napotykamy, jest dostępność nowych innowacyjnych terapii, które w Europie są najczęściej refundowane w stu procentach, a w Polsce ciągle nie ma do nich dostępu, chociaż to są leki znane od wielu lat – mówi Agnieszka Jagiełło-Gruszfeld z Centrum Onkologii w Klinice Nowotworów Piersi i Chirurgii Rekonstrukcyjnej.

Problem z dostępem do innowacyjnych leków mają pacjentki cierpiące na różne formy zaawansowanego nowotworu piersi. Wśród nich są także kobiety, którym nie zaproponowano żadnej innowacyjnej terapii od ponad 10 lat. Onkolodzy podkreślają, że w leczeniu systemowym ostatnich latach dokonał się duży postęp. Pojawiło się kilka nowych leków, ale nie są one dostępne w Polsce.

– One nie weszły do refundacji, w związku z tym są niedostępne dla polskich pacjentek. Mamy sporo zgłoszeń od kobiet, które chcą w ramach prowadzonego przez nas programu pomocy finansowej pacjentom Skarbonka zbierać na te nierefundowane leki – mówi Agata Polińska z Fundacji Onkologicznej Osób Młodych Alivia. – Czekamy średnio dwa lata na to, aż Ministerstwo Zdrowia ustali, czy jest w stanie dany lek refundować i w jakim zakresie, w jakim wymiarze. Dłużej zajmuje to tylko rządzącym w Rumunii, wszyscy inni radzą sobie z tym problemem szybciej.

Problemem polskiej służby zdrowia, który utrudnia dostęp do innowacyjnych terapii, jest brak pieniędzy, mimo deklaracji zwiększania nakładów na ten cel.

– W wyniku działania Komisji Ekonomicznej od 2012 roku zaoszczędzono już 3,7 mld zł. Politycy obiecywali, że te pieniądze zostaną przeznaczone na refundację nowych, innowacyjnych leków, do których polscy pacjenci jeszcze nie mają dostępu. Niestety, zostały one skonsumowane na łatanie dziury w budżecie NFZ-u – mówi Krzysztof Łanda, lekarz medycyny, prezes fundacji Watch Health Care.

Jak wynika z raportu EY przygotowanego dla Fundacji Onkologicznej Osób Młodych Alivia, pacjenci mają dostęp do mniejszej liczby nowoczesnych leków niż chorzy w innych krajach europejskich, nie tylko w Europie Zachodniej, lecz także u najbliższych sąsiadów. Na 30 leków 12 jest w ogóle niedostępnych, 16 jest dostępnych z ograniczeniami, czyli warunki dostępu określa Ministerstwo Zdrowia, a tylko dwa mogą być przepisywane przez lekarzy według ich uznania.

– Okazuje się, że u nas te programy są tak skonstruowane, że prawie połowa leków nie osiąga zużycia 1/4 europejskiej, co oznacza, że warunki włączenia do takiego programu bądź warunki wyłączenia z niego są tak restrykcyjne, że realnie może z nich skorzystać znacznie mniej pacjentów, niż ma to miejsce w innych krajach – podkreśla Polińska.

– Jeszcze w zeszłym roku istniała możliwość wnioskowania o indywidualny dostęp dla naszych pacjentek do nowych leków na podstawie procedury tzw. chemioterapii niestandardowej. W tej chwili jest to już niemożliwe. Nie mamy żadnej opcji ubiegania się o możliwość uzyskania refundacji dla nowych terapii, często absolutnie niezbędnych dla kontynuacji leczenia naszych chorych – wyjaśnia prof. Piotr Wysocki, onkolog kliniczny, zastępca dyrektora Zachodniopomorskiego Centrum Onkologii w Szczecinie.

W dodatku dzisiejsze rozwiązania systemowe przesuwają środek ciężkości i pieniądze na wczesną diagnostykę. To utrudnia efektywne i szybkie leczenie chorych z zaawansowanym nowotworem.

– Pakiet onkologiczny dotyczy wyłącznie kobiet we wczesnych fazach choroby: od podejrzenia choroby nowotworowej do wdrożenia leczenia. Natomiast zupełnie nie dotyczy on kobiet z zaawansowanym rakiem piersi, które też potrzebują diagnostyki i leczenia na kolejnych etapach, jeżeli ta choroba się rozwija. Dobrze, że powstał pakiet, ale źle, że nie objęto nim wszystkich chorych – mówi Krzysztof Łanda.

– Nie waham się powiedzieć, że jest to grupa niedostrzeżona przez system, która może czuć się poszkodowana, że zachorowały nie kilka miesięcy temu, tylko kilkanaście albo kilkadziesiąt miesięcy temu – mówi prof. Wysocki.

Zwróceniu uwagi na bardzo trudną sytuację kobiet z zaawansowanym rakiem piersi w Polsce ma służyć inicjatywa „6 miesięcy. Żyć czy umierać?”. Jej inicjatorzy liczą na to, że zebrane głosy poparcia dla tych pacjentek pomogą poprawić ich los. Głosy można oddawać na stronach partnerów akcji, tj. Federacji Stowarzyszeń Amazonki, Polskie Amazonki Ruch Społeczny, Fundacji Rak&Roll oraz fundacji Alivia.

W Polsce ok. 70 tys. kobiet ma zdiagnozowanego raka piersi. U blisko co trzeciej pacjentki z wczesną postacią nowotworu rozwinie się jego zaawansowana postać.

Tomasz Kasperowicz, partner w Colliers International

Firmy produkcyjne coraz częściej zamiast budować fabryki wynajmują je w parkach magazynowych. Skala zjawiska jest na tyle duża, że sektor ten jest jednym z głównych motorów napędzających rozwój branży magazynowej– wynika z najnowszego raportu Colliers International. W tym roku powierzchnia polskich magazynów może się zwiększyć o ponad 1 mln mkw.

Polski rynek magazynowy rozwija się w bardzo szybkim tempie. Na koniec zeszłego roku całkowite zasoby nowoczesnej powierzchni przemysłowo-magazynowej w Polsce przekraczały 8,8 mln mkw. Przy tym w latach wcześniejszych zasoby te powiększały się o ok. 0,5 mln mkw. rocznie, a w 2014 roku już o 1,1 mln mkw. W 2015 roku – jak przewiduje Colliers International – przyrost powierzchni na tym rynku ma się utrzymywać na podobnym poziomie.

– Geograficzne położenie Polski, względna taniość i wysoka jakość siły roboczej będą powodowały, że te trendy nadal się utrzymają – mówi agencji informacyjnej Newseria Biznes Tomasz Kasperowicz, partner w Colliers International. – Produkcja z zachodu czy północy Europy nadal będzie się przenosić do Polski, a w ślad za nią logistyka, czyli przewóz, transport i dostawy towarów.

Firmy sektora produkcyjnego coraz częściej rezygnują z produkcji we własnych obiektach i decydują się na wynajmowanie tego typu powierzchni zamiast budowy fabryk. Dotyczy to nie tylko Polski. Stąd między innymi rosnąca popularność parków magazynowych, czyli zespołu obiektów przemysłowych i logistycznych.

Najemcy prowadzący działalność produkcyjną wynajmują w Polsce łącznie ponad 1,2 mln mkw., czyli ok. 15 proc. całej wynajętej nowoczesnej powierzchni przemysłowo-magazynowej. Rocznie ok. 10 proc. popytu na rynku jest generowane właśnie w tym segmencie.

– Trend ten jest podyktowany pragmatyzmem. Nie da się robić kilku rzeczy bardzo dobrze. Jeżeli chce się być dobrym producentem, to trudno jednocześnie dobrze zarządzać nieruchomościami. Produkcja jest zasadniczą działalnością poszczególnych firm produkcyjnych, w związku z czym zarządzanie nieruchomościami wolą zlecić komuś, kto się na tym dobrze zna – wyjaśnia ekspert Colliers International.

Wśród największych transakcji zawartych w ostatnim czasie przez firmy produkcyjne w parkach magazynowych Tomasz Kasperowicz wymienia umowy podpisane dla firmy Faurecia, kilka dużych najmów dla firmy Pilkington, Syncreon czy Volkswagen.

Jak podkreśla, korzystanie z parków magazynowych to dla firm oszczędność środków, które mogą zainwestować w rozwój biznesu, zamiast zamrażać je w nieruchomościach. Pozwala też na prowadzenie elastycznej polityki.

– Dana firma produkcyjna wraz z końcem zlecenia od danego brandu motoryzacyjnego po prostu zwija działalność i nie musi się martwić o to, co zrobić z fabryką, za którą zapłaciła ciężkie pieniądze 7 lat wcześniej – mówi Kasperowicz.

Najemcami tego typu obiektów są coraz częściej firmy polskie, które prężnie się rozwijają. Nie brakuje też oczywiście firm europejskich, które rezygnują z produkcji w Azji czy Europie i szukają dogodnych lokalizacji.

– Importując towary z Dalekiego Wschodu, odbiorcy muszą je zamawiać z dużo większym wyprzedzeniem, co na zmieniającym się dynamicznie rynku jest wielkim minusem – tłumaczy partner w Colliers International. – Jest coraz większa potrzeba, aby baza produkcyjna była bliżej odbiorcy i z tym trendem mamy właśnie do czynienia. Polska dzięki swojej lokalizacji i uwarunkowaniom ekonomicznym jest świetnym miejscem do tego, żeby taka produkcja tu powstawała i to dzisiaj widać.

Dla najemców kluczowe znaczenie mają dostęp do infrastruktury transportowej, zasoby kadrowe, koszty pracy i wynajmu obiektu. Na wybór lokalizacji wpływa także bliskość dostawców i odbiorców. Dlatego nieruchomości produkcyjne najlepiej wynajmują się na rynku górnośląskim, warszawskim oraz wrocławskim. W każdej z tych lokalizacji analizowana grupa najemców wynajmuje co najmniej 200 tys. mkw. Zbliżoną ilość powierzchni wynajmują też firmy produkcyjne w regionie Polski Centralnej, głównie w okolicach Łodzi.

– W mniejszym stopniu na północy Polski, gdzie w zasadzie można wymienić tylko dwa regiony – Szczecin i Gdańsk. Od niedawna firmy produkcyjne wynajmują powierzchnię również na tzw. ścianie wschodniej, czyli w Rzeszowie i Lublinie. Na mniejsze miasta jeszcze trzeba będzie poczekać – mówi Tomasz Kasperowicz. – Deweloperzy są bardzo zainteresowani klientem z sektora produkcyjnego, gdyż z reguły oferuje on znacznie dłuższe umowy najmu, co powoduje, że dana nieruchomość zyskuje znacznie na wartości.

Andrzej Gantner, dyrektor generalny Polskiej Federacji Producentów Żywności

Polski przemysł spożywczy ma teraz stawiać na jakość, a nie ilość. Według Polskiej Federacji Producentów Żywności moce przetwórcze branży są dziś o 30 proc. większe od potrzeb rynku. Brakuje jednak wyrobów najwyższej klasy, których coraz częściej poszukują konsumenci w Polsce i za granicą.

– Wszystko wskazuje na to, że inwestycje na rynku żywności raczej nie będą już nastawione na budowanie nowych mocy przetwórczych, przynajmniej w naszych głównych kategoriach, czyli mięso i jego przetwory, mleko i jego przetwory, owoce, warzywa i przetwory – mówi agencji informacyjnej Newseria Andrzej Gantner, dyrektor generalny Polskiej Federacji Producentów Żywności. –Praktycznie te moce są nasycone, a nawet mamy około 30 proc. mocy niewykorzystywanych.

Część planowanych inwestycji branży spożywczej ma być przeznaczona na innowacje, a część na budowanie kanałów zaopatrzenia, w tym również na tworzenie nowoczesnych systemów dystrybucji surowców rolnych. Można oczekiwać, że przemysł żywnościowy włączy się w budowanie nowoczesnych giełd rolnych. Inwestycje mają głównie służyć zapewnieniu lepszej jakości i większego bezpieczeństwa żywności, czyli środki przede wszystkim pójdą na doskonalenie już istniejących linii, tworzenie nowoczesnych systemów logistyki, transportu i pakowania.

– Będziemy mieli przynajmniej 60 proc. inwestycji skierowanych głównie na ulepszenie tego, co już mamy, ewentualnie inwestycji w konsolidację– ocenia Andrzej Gantner. –Ta konsolidacja na rynku polskim będzie zachodziła i to coraz szybciej. Natomiast z pozostałych 40 proc. prawdopodobnie część, ok. 10 proc., będzie przeznaczona na nowe przedsięwzięcia dotyczące budowy fabryk. Cała reszta będzie nakierowana właśnie na logistykę, innowacyjność i budowanie dodatkowych sprawnych systemów zaopatrzenia.

Można więc założyć, że w najbliższych latach na rynku spożywczym będzie powstawać mniej nowych zakładów, ale za to będzie więcej przejęć i fuzji. Na te cele pójdzie większość środków, którymi dysponuje branża.

–Sama konsolidacja, która polega na tym, że jeden zakład przejmuje drugi lub powiększa swój udział w rynku, wymaga inwestycji, chociażby w ujednolicenie parku maszynowego, systemów informatycznych i logistyki, a to wszystko wymaga pieniędzy– tłumaczy dyrektor generalny Polskiej Federacji Producentów Żywności. –Wyraźnie widać, że polscy przetwórcy żywności inwestują przede wszystkim w urządzenia hi-end [wysoko wyspecjalizowanych – red.] po to, żeby zwiększyć efektywność produkcji, obniżyć koszty i wykorzystać w pełni faktycznie posiadane moce.

Jak ocenia ekspert, ten kierunek myślenia o rozwoju będzie dominował przez najbliższe 5-6 lat. Przekonuje, że nie ma alternatywy wobec usprawniania obszarów związanych z bezpieczeństwem i jakością żywności, ponieważ bez tego nie da się wygrywać na rynkach eksportowych.

– Co może stać się po tych 5-6 latach? Każdy rynek osiąga pewien stopień nasycenia, szczególnie, że musimy pamiętać o tym, że produkty żywnościowe to produkty o dosyć długim cyklu życia i nie można ich w nieskończoność modernizować, nie można też w nieskończoność stosować nowych technologii. Najbliższe 5 lat to będzie czas dosyć dużych inwestycji, również w innowacyjność, a potem prawdopodobnie będziemy mieli do czynienia z inwestycjami firm polskich poza Polską, czyli rozbudowywaniem obszaru działania i obszaru produkcji za granicą.

Leasing samochodów jest coraz popularniejszy w polskich firmach. Tylko w zeszłym roku o 20 proc. wzrosła liczba przedsiębiorców, którzy w ten sposób powiększają firmową flotę. Około 30 proc. z nich wybiera opcję droższą, która łączy leasing z innymi usługami i zostawia leasingodawcy całkowitą troskę o auto.

W I kwartale – jak podaje Związek Polskiego Leasingu – wartość nowych kontraktów na leasing pojazdów lekkich sięgała 4 mld zł. To wprawdzie o 7,5 proc. mniej niż rok wcześniej, jednak branża z tego wyniku jest zadowolona. Spadek związany jest z wyjątkowo dużą liczbą kontraktów podpisanych w I kwartale ubiegłego roku, kiedy obowiązywały wyjątkowo korzystne przepisy podatkowe dotyczące VAT. Wtedy jednak finansowanie pojazdów lekkich wzrosło o 79 proc. W sumie w zeszłym roku polskie firmy wyleasingowały ponad 26 tys. pojazdów, w tym blisko 12 tys. samochodów osobowych.

– Popularność leasingu w firmach jest bardzo wysoka i ma tendencję rosnącą – mówi agencji informacyjnej Newseria Biznes Mirosław Krawczyk z Toyota Leasing Polska. – Ubiegły rok należy zaliczyć do bardzo dobrych. W kategorii samochodów osobowych odnotowano wzrost powyżej 20 proc. Bardzo silny wpływ na to miało okienko kratkowe, które spowodowało duży skok sprzedaży. Również tendencje wynikające ze zmian regulacji dotyczących wyceny ryzyka przez banki powodują, że część przedsiębiorców decyduje się na instrument finansowy, jakim jest leasing operacyjny.

Leasing to dobre rozwiązanie szczególnie dla małych i średnich firm. Na rynku widać wyraźną tendencję uzupełniania leasingu operacyjnego dodatkowymi usługami. Mogą to być m.in. opieka serwisowa, ubezpieczenie bądź pomoc w administracji tymi samochodami. W Polsce nawet do 30 proc. leasingów zawiera takie usługi lub całe pakiety.

– W Europie Zachodniej leasing operacyjny jest bardzo popularną formą finansowania – zwraca uwagę Mirosław Krawczyk. – Natomiast full service leasing, czyli finansowanie połączone z serwisem, ubezpieczeniem, zarządzaniem, również ogumieniem, waha się od 70 do 80 proc. transakcji leasingowych. U nas to jest wskaźnik rzędu 30 proc., więc przed nami jeszcze wiele do zrobienia.

W przypadku klasycznego leasingu operacyjnego zyskiem jest głównie korzyść podatkowa, co powoduje, że rośnie jego popularność (wpłacane raty są kosztem uzyskania przychodów, który można odliczyć). Na ogół wiąże się z tym relatywnie niska rata, ale też stosunkowo długi okres użytkowania samochodu. Toyota Leasing Polska proponuje klientom nieco inne rozwiązanie, 2-3-letni leasing operacyjny z ratą niższą nawet do 60 proc., w którą wliczona jest obsługa serwisowa, wymiana i składowanie opon oraz ubezpieczenie.

– Przedsiębiorca, jeżeli już nabędzie auto, jest z nim związany przez 7-8 lat. Korzystając z naszego instrumentu, w którym rata miesięczna w leasingu operacyjnym z podwyższonym wykupem wynosi ok. 600 zł, wie, że kontrakt jest zawarty na 2-3 lata i może go również na preferencyjnych warunkach wcześniej zakończyć lub – w ramach rosnących potrzeb – wymieniać samochód np. na większy model – wyjaśnia Krawczyk.

Jak podkreśla, zaletą Toyota Business Smart Plan jest właśnie zyskiwana elastyczność, również w zakresie wpłaty raty własnej czy okresu finansowania.

– Kierujemy się zasadą pełnej klarowności, przejrzystości tego, co przedsiębiorca otrzymuje – przekonuje Mirosław Krawczyk. – Warto sprawdzić szczegóły, bo czasami suma opłat leasingowych może wyglądać bardzo atrakcyjnie, ale warto zapytać sprzedawcę o to, jaka jest tabela opłat i prowizji, sprawdzić dokładnie zapisy umowy. Jako Toyota Leasing Polska chcielibyśmy edukować przedsiębiorców, żeby wyraźnie czytali zapisy umów, tabele opłat i prowizji, bo one stanowią o łącznym koszcie.

Choć prognozy ekonomistów mówią o wzroście PKB na poziomie 4 proc. na koniec roku, to zagrożeniem dla pracodawców w handlu jest panująca deflacja. Wymusza to zastosowanie działań prowadzących do obniżki kosztów zatrudnienia. Wraz ze spadkiem poziomu bezrobocia rysuje się widmo nasilenia presji płacowej ze strony pracowników.

Według danych Głównego Urzędu Statystycznego poziom deflacji w Polsce w kwietniu wyniósł 1,1 proc. Spadek cen wpływa na działalność sieci handlowych, które by utrzymać zyski, muszą szukać oszczędności.

– Nie bazujemy na rozwiązaniach najprostszych, czyli nie tniemy kosztów pracowniczych, redukując etaty. Staramy się przygotowywać rozwiązania, które podnoszą efektywność i wydajność naszych pracowników. Oczywiście na dzisiejszym rynku przy deflacji i już pojawiającej się presji na poziom wynagrodzeń jest zdecydowanie trudniej uzyskiwać pozytywne efekty w tym zakresie – mówi agencji Newseria Cezary Baran, wiceprezes zarządu Emperii Holding.

Działania prowadzone przez zarząd spółki wydają się być skuteczne. W skonsolidowanym raporcie finansowym za I kwartał 2015 roku Emperia pokazała zysk netto na poziomie ponad 18,8 miliona złotych. Osiągnięty wynik jest najwyższy od ponad trzech lat.

– Ostatnie, co robimy, to działania, które zmierzają do redukcji etatów czy obniżenia wynagrodzenia, co właściwie w obecnych warunkach rynkowych jest zupełnie niemożliwe. Tego typu działań w ogóle nie bierze się pod uwagę w tym biznesie – zaznacza Cezary Baran.

Kwietniowe dane GUS-u pokazują, że przeciętne miesięczne wynagrodzenie brutto było o 3,7 proc. wyższe niż przed rokiem i wyniosło ponad 4,1 tys. zł

– Jeżeli są efektywnościowe podstawy do tego, żeby zastanawiać się nad zmianami wynagrodzeń, to my to zawsze bierzemy pod uwagę i co roku taka zmiana u nas w organizacji ma miejsce. Ale zawsze staramy się oglądać złotówkę z dwóch stron, bo marże, na których funkcjonujemy, są niewielkie – wyjaśnia wiceprezes Emperia Holding.

Presja na wzrost płac jest coraz większa, bo znacząco poprawia się sytuacja na rynku pracy. W kwietniu bezrobocie spadło do 11,2 proc. i znajduje się na najniższym od lat poziomie – wynika z danych GUS. Jak podkreśla Baran, w niektórych miastach coraz trudniej znaleźć pracowników.

– Są lokalizacje, głównie miasta, i to duże, w których jest już trudniej o pracownika, bo jego oczekiwania są wyższe, a nasza przestrzeń do płacenia odpowiednich poziomów wynagrodzeń jest ograniczona. Dlatego mamy w niektórych lokalizacjach problemy, żeby znaleźć pracowników do obsłużenia naszych sklepów. Choć jeszcze nie jest to zjawisko masowe – ocenia Cezary Baran.

W takich miastach jak Wrocław, Warszawa czy Katowice bez pracy jest mniej niż 5 proc. mieszkańców, a w Poznaniu liczba bezrobotnych to mniej niż 3,5 proc. mieszkańców.

– Jeśli spełniłyby się prognozy dotyczące poprawy sprzedaży detalicznej, jeśli to pociągnie za sobą poprawę PKB, to myślę, że będziemy mieli do czynienia z sukcesywnym spadkiem bezrobocia – zakłada przedstawiciel Emperii.

W kwietniu sprzedaż detaliczna (w cenach bieżących) spadła o 1,5 proc. w ujęciu rocznym. W ujęciu miesięcznym odnotowano spadek o 2,1 proc.

Justyna Szafraniec z firmy ubezpieczeniowej Proama

Ubezpieczanie nieruchomości przestaje być wyłączną domeną ich właścicieli. W takim przypadku polisa obejmuje tylko sam lokal i ruchomości należące do właściciela. Dlatego lokatorzy powinni we własnym zakresie ubezpieczyć swoje meble i sprzęt, który znajduje się w mieszkaniu. Korzystne może być także ubezpieczenie OC, które zabezpiecza przed skutkami ewentualnej szkody wyrządzonej osobom trzecim, np. sąsiadom.

– Obserwujemy, że coraz częściej również lokatorzy są świadomi i chcą ubezpieczyć się przed skutkami nagłych wydarzeń – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Justyna Szafraniec z firmy ubezpieczeniowej Proama. – Rynek wynajmu funkcjonuje przede wszystkim w dużych miastach. Stąd też większa świadomość i zainteresowanie ubezpieczeniami na rzecz najemcy ze strony osób tam mieszkających.

W przypadku wynajmowanego mieszkania polisę powinien mieć zarówno właściciel, jak i lokator. Obejmują one bowiem inne przedmioty.

– Właściciel ubezpiecza sam lokal, wszystkie znajdujące się w nim elementy oraz posiadane i pozostawione na czas wynajmu ruchomości. Natomiast lokator powinien wykupić polisę chroniącą przedmioty, które do tego mieszkania zostały przez niego wniesione, np. komputer czy meble – wyjaśnia Justyna Szafraniec.

W zależności od wybranej opcji ubezpieczenie może chronić przed skutkami zarówno zdarzeń losowych (np. pożaru lub zalania), jak i kradzieży i włamania.

Dla osoby wynajmującej mieszkanie od właściciela korzystne może być także wykupienie ubezpieczenia od odpowiedzialności cywilnej (OC) w życiu prywatnym. Ochroni ono lokatora przed skutkami finansowymi ewentualnej szkody wyrządzonej osobom trzecim, na przykład w razie awarii i zalania wodą sąsiedniego mieszkania.

Niektóre polisy rozszerzone są również o OC najemcy w stosunku do wynajmującego za szkody w mieniu, które jest przedmiotem umowy najmu, należącego do właściciela nieruchomości.

– Polisa to nie jest duży wydatek. Ubezpieczenie najemcy może kosztować już nawet kilkanaście złotych rocznie. Ale, oczywiście, wszystko zależy od tego, jakie sumy ubezpieczenia zostaną wybrane – mówi Justyna Szafraniec

Jak podkreśla, likwidacja takiej szkody przebiega tak samo, jak w przypadku ubezpieczenia mieszkania przez właściciela: należy zgłosić zdarzenie przez telefon, a następnie, w zależności od wartości odszkodowania, wybrać ścieżkę uproszczoną albo pełną. W przypadku tej pierwszej do wypłaty odszkodowania wystarczą przekazane ubezpieczycielowi zdjęcia. Na ich podstawie może zostać oceniona utracona wartość.

Jak wynika z danych Polskiej Izby Ubezpieczeń (PIU) w 2014 roku działające zakłady ubezpieczeń wypłaciły w sumie 13,8 mld zł odszkodowań i świadczeń z tytułu ubezpieczeń majątkowych. Składka, jaką ogółem (łącznie z polisami na życie) zapłacili za ochronę klienci, wyniosła natomiast 54,9 mld zł i była o 5 proc. niższa niż podczas poprzednich dwunastu miesięcy. Większy spadek odnotowano w przypadku ubezpieczeń na życie (składka wyniosła 28,7 mld zł, czyli była o 8,3 proc. niższa niż w 2013 roku). Sprzedaż polis majątkowych natomiast przyniosła ubezpieczycielom wpływy w wysokości 26,2 mld zł (spadek o 1,3 proc.).

Katarzyna Czuchaj-Łagód z agencji badawczej Mobile Institute

Kobiety, zwłaszcza młode, coraz częściej kupują produkty, które wedle powszechnego mniemania należą do tzw. męskich kategorii – samochody, dobre alkohole czy elektronikę. Panowie natomiast częściej skupiają się na własnym wyglądzie, stąd wskazują na zainteresowanie modą czy zdrowym stylem życia. Z raportu „Gender Factor – męskie branże w kobiecych rękach” wynika, że płeć ma coraz mniejszy wpływ na preferencje zakupowe, ale branże za tymi zmianami nie nadążają, dlatego w reklamach wciąż przeważają stereotypy.

– Jeżeli gender gap [różnice dzielące płci – red.] istniał bądź jeszcze istnieje, to kobiety go bardzo szybko przełamią. To widać przede wszystkim w edukacji – kobiety wydają na nią coraz więcej, są bardziej zainteresowane ustawiczną edukacją niż mężczyźni [25 proc. do 10 proc. – red.]. Sporo inwestują, np. w szkolenia, statystycznie więcej niż mężczyźni – mówi agencji Newseria Biznes Katarzyna Czuchaj-Łagód z agencji badawczej Mobile Institute, współautorka raportu „Gender Factor – męskie branże w kobiecych rękach”.

Preferencje zakupowe zmieniają się przede wszystkim u młodych kobiet (25-34 lata) oraz tych powyżej 55. roku życia. Branże stereotypowo postrzegane jako typowo kobiece lub męskie przestają takie być. Z badania przeprowadzonego wspólnie przez Mobile Institute, agencję Beauty Management PR & Marketing to Women oraz agencję reklamową Glossy Media wynika, że panie decydują się na zakupy i realizują je częściej i w większej liczbie kategorii niż mężczyźni. Już 25 proc. kobiet w wieku 25-34 lata przyznaje, że robi zakupy w kategoriach uznawanych za typowo męskie, czyli elektronika, RTV i AGD.

– Mamy w Polsce raczej stereotypowe podejście do tego, co kupują kobiety, a co mężczyźni. Przykładowo w branży motoryzacyjnej spotykamy się z przeświadczeniem, że kobiety raczej samochodów nie kupują, rzadko jeżdżą i podejmują decyzje przeważnie spontanicznie. Natomiast z naszego badania wynika, że kobiety, kupując samochód, analizują dużo więcej czynników niż mężczyźni – przekonuje ekspertka.

Kobiety mają też wyższy wskaźnik traktowania samochodu pragmatycznie, czyli jako środka, który pomaga im wykonywać codzienne obowiązki (4,14 w skali 1-6). Wbrew powszechnym opiniom panie podchodzą do zakupu analitycznie. Zwracają uwagę na bezpieczeństwo (57 proc.), ekonomię (51 proc.) i wygodę (50 proc.).

– Kobiety dużo dokładniej dopytują o samochód. Zupełnie inne wskazania były w zakresie idealnego auta współczesnej kobiety. Panie nie wskazywały, czy ma to np. być czerwony samochód, wygodny, tak, żeby łatwo było się nim wcisnąć w miejsce parkingowe. Lubią raczej duże, wygodne samochody, ekonomiczne, ale pakowne, np. SUV-y – tłumaczy Czuchaj-Łagód.

Za zmianami w preferencjach zakupowych nie nadążają branże. Wciąż podchodzą do komunikacji stereotypowo – reklamy kosmetyków kierowane są do kobiet, samochodów – do mężczyzn. Do kobiet nie przemawia komunikacja produktów finansowych (32 proc.), nieruchomości (29 proc.), ubezpieczeń (28 proc.), alkoholu (24 proc.) i erotyki (28 proc.). Branżą, której komunikacja w największym stopniu nie przemawia do mężczyzn, są produkty dla dzieci (24 proc.).

– Kobiety i mężczyźni mówią, że w pewnych branżach stereotypowo kobiecych lub męskich komunikacja wciąż do nich nie przemawia. Widać też, że sami konsumenci nie myślą o sobie jeszcze jak o osobach, które kupują we wszystkich. Kobiety kupują elektronikę znacznie częściej niż same to deklarują i niż mężczyźni sądzą – wskazuje ekspertka z Mobile Institute. – Nie widzę – szczerze mówiąc – branż, w których żadna kobieta nie miałaby dokonać zakupów.

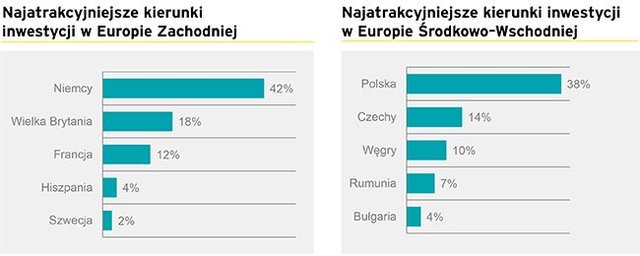

Zdaniem inwestorów, Polska jest nadal najatrakcyjniejszym kierunkiem dla inwestycji w tej części Europy. Tak uważa aż 38% ankietowanych w ramach 13. edycji raportu Atrakcyjność Inwestycyjna Europy przeprowadzonego przez firmę doradczą EY. To o 7 punktów procentowych więcej niż przed rokiem. Z kolei najbardziej atrakcyjnym regionem na świecie pod kątem Bezpośrednich Inwestycji Zagranicznych jest według badanych Europa Zachodnia, która po raz drugi z rzędu wyprzedziła w tym zestawieniu Chiny i Amerykę Północną. W sumie cały Stary Kontynent w zeszłym roku przyciągnął rekordową w historii badania liczbę projektów inwestycyjnych. Raport Atrakcyjność Inwestycyjna Europy składa się z dwóch części. Pierwsza opisuje aktywność inwestorów zagranicznych w Europie w roku 2014, druga – najatrakcyjniejsze kierunki inwestycyjne.

Dzięki bezpośrednim inwestycjom zagranicznym (BIZ) powstało w Polsce w ubiegłym roku blisko 15,5 tysiąca nowych miejsc pracy. Oznacza to 12-procentowy wzrost w ujęciu rocznym. Utrzymaliśmy też wysoką 3. lokatę na 43 kraje w Europie, po Wielkiej Brytanii i Rosji. – To świetny sygnał, że na tak konkurencyjnym rynku, Polska postrzegana jest jako bardzo atrakcyjny kierunek. Branże, które tworzą w naszym kraju najwięcej projektów to sektor motoryzacyjny (15%), przemysł gumowy i tworzyw sztucznych (14%), a także oprogramowanie (11%). Cieszy zwłaszcza ten trzeci obszar, który generuje innowacje i ugruntowuje silną pozycję polskich informatyków na światowym rynku.Z kolei drugie miejsce Rosji w tym zestawieniu wynika przede wszystkim z inwestycji napływających z rynku chińskiego, które wygenerowały tam aż 29% nowych miejsc pracy – tłumaczy Jarosław Koziński, Partner Zarządzający Doradztwem Podatkowym i Prawnym EY w Europie Środkowej i Południowej.

Polska awansowała też z 10. na 7. pozycję pod względem liczby nowych inwestycji zagranicznych w zestawieniu wszystkich krajów Starego Kontynentu i zanotowała najwyższy, bo 23-procentowy wzrost w pierwszej dziesiątce europejskich krajów pod tym względem. Jest też w tym zestawieniu liderem w Europie Środkowej.

Nowy rekord inwestycji w Europie

Europa przyciągnęła w zeszłym roku inwestycje o wartości 305 mld USD – to o 36% więcej niż w 2013 roku. W tym czasie na całym świecie wartość BIZ spadła o 8% w ujęciu rocznym do poziomu 1,26 biliona USD (wg danych UNCTAD). Łącznie na Starym Kontynencie zrealizowano 4 341 nowych projektów. Dzięki nowym inwestycjom zagranicznym w Europie powstało ponad 185 tysięcy miejsc pracy. Sektorem, który ciągle generuje największy wzrost w tym obszarze jest motoryzacja. Bardzo mocny wzrost w 2014 roku zaobserwowano w branży IT i maszynowej. Z kolei pod względem nowych projektów, prym wiodło oprogramowanie oraz usługi biznesowe. – Obserwujemy zdecydowany powrót inwestycji przemysłowych. W 2014 roku ich liczba wzrosła o jedną piątą, a logistycznych aż o 27%. W przypadku sektora motoryzacyjnego aż 68 dużych projektów w zeszłym roku powstało w Europie Środkowo-Wschodniej. Logistyka nabrała tempa głównie za sprawą projektów Amazona czy też inwestycji francuskiego i niemieckiego operatora pocztowego. Reindustrializacji pomaga ożywienie gospodarcze na Starym Kontynencie, osłabienie wspólnej waluty a także spadające ceny energii – tłumaczy Jarosław Koziński. Z kolei 2014 był rokiem mieszanych nastrojów w projektach usługowych. Z jednej strony zwiększyła się liczba BIZ w zakresie tworzenia oprogramowania, pośrednictwa finansowego i wsparcia biznesu, z drugiej skurczyła się liczba nowych miejsc pracy i projektów w usługach biznesowych i sektorze badawczo-rozwojowym.

Według ankietowanych, Polska jest nadal niekwestionowanym numerem jeden w Europie Środkowo–Wschodniej pod względem atrakcyjności inwestycyjnej. Tego zdania było 38% badanych. Drugie w tym zestawieniu Czechy wskazało 14% ankietowanych, a trzecie, po awansie z czwartego miejsca, Węgry – 10%. – Bardzo mnie cieszy, że Polska kolejny raz z rzędu w opinii największych światowych przedsiębiorców, wymieniana jest wśród państw o najwyższym potencjale inwestycyjnym w tej części EuropyTo pokazuje, że firmy doceniają bardzo wysokie kwalifikacje naszych pracowników, łatwość prowadzenia biznesu w naszym kraju i stabilność gospodarczą. Skumulowany wzrost PKB w ostatnich 7 latach w Polsce wyniósł 23,8% – to wynik, jakiego nie udało się osiągnąć nikomu w Europie – mówi Janusz Piechociński, wicepremier, minister gospodarki.

W Europie Zachodniej pierwsza trójka pozostała bez zmian. Na podium wśród najbardziej atrakcyjnych państw znalazły się Niemcy, Wielka Brytania i Francja. Z kolei w zestawieniu miast, które inwestorzy na Starym Kontynencie uważają za najlepsze do prowadzenia biznesu, ex-aequo ze Sztokholmem, Dublinem i Wiedniem znalazła się Warszawa.

Zachód deklasuje Chiny

Europa Zachodnia jest zdaniem ankietowanych inwestorów najbardziej atrakcyjnym regionem na świecie pod kątem lokalizacji Bezpośrednich Inwestycji Zagranicznych – tak uważa połowa badanych. Po raz kolejny ta część kontynentu prześcignęła Chiny. Także Ameryka Północna zdeklasowała Państwo Środka. Malejąca atrakcyjność Chin to między innymi efekt rosnących płac, a co za tym idzie wzrostu kosztów operacyjnych zagranicznych przedsiębiorstw.

Jeśli chodzi o całą Europę, to według 59% inwestorów, w ciągu trzech lat poprawi się jej atrakcyjność inwestycyjna. To wzrost aż o 21 punktów procentowych w porównaniu z 2012 rokiem. Najbardziej optymistycznie oceniają Europę inwestorzy, którzy już mają tutaj swoją działalność. Motorami wzrostu gospodarczego dla Europy może stać się sektor teleinformatyczny (ICT), farmaceutyczny i energetyczny. – Wśród funkcji biznesowych, które mogą stać się głównym magnesem dla nowych inwestycji w tej części świata, znalazły się badania i rozwój. Póki co, stanowią one tylko 7% BIZ w Europie. Konkurencyjność zarówno całej Europy jak i Polski w tym obszarze znacząco mogłoby poprawić wprowadzenie systemu ulg i zachęt podatkowych dla tworzenia prac badawczo-rozwojowych i eksploatacji patentów – podsumowuje Paweł Tynel, Partner w EY odpowiedzialny za inwestycje i innowacje.

O raporcie Atrakcyjność inwestycyjna Europy 2015:

Coroczny raport Atrakcyjność Inwestycyjna Europy został przygotowany przez EY po raz trzynasty. Opracowanie składa się z dwóch części: pierwszej obejmującej dane gromadzone w ramach EY European Investment Monitor o inwestycjach w Europie w roku 2014 (z wyłączeniem inwestycji portfelowych oraz fuzji i przejęć) oraz drugiej – badania postrzegania przez inwestorów poszczególnych krajów Europy oraz regionów świata. Badanie ankietowe obejmujące 808 decydentów z międzynarodowych firm odbyło się na przełomie stycznia i lutego 2015.

Grupa Wirtualna Polska podpisała umowy zakupu dwóch niezależnych internetowych platform radiowych: OpenFM – od GG Network S.A. oraz PolskaStacja.pl – od Polska Stacja s.c. Inwestując w nie stała się głównym graczem w segmencie radia internetowe, który charakteryzuje jeden z najwyższych czasów konsumpcji treści na użytkownika. OpenFM i PolskaStacja.pl z łączną liczbą 755 tys. użytkowników, generujących blisko 90 mln odsłon krajowych miesięcznie, razem plasują się na pierwszym miejscu w świadczeniu tej popularnej usługi online. To jednocześnie radia internetowe, które wspólnie w największym stopniu angażują internautów mobilnych.

Pozyskanie obu platform radiowych doskonale wpisuje się w strategię Grupy WP, która zakłada osiągnięcie pozycji naturalnego i głównego medium informacyjno-kulturalno-rozrywkowego w Polsce. Łączna cena za zakupione serwisy wyniosła 4,0 mln zł, a łączne przychody pro-forma za 2014 rok – 2,8 mln zł. Grupa WP spodziewa się istotnie zwiększyć przychody z tych serwisów zapewniając m.in. lepsze wypełnienie dostępnej powierzchni reklamowej monetyzowanej przede wszystkim reklamą wideo w postaci pre-roll, a także reklamą audio i bannerową.

Jacek Świderski, Prezes Zarządu Grupy Wirtualna Polska

Chcemy dostarczać użytkownikom Internetu nie tylko atrakcyjne treści, ale również użyteczne usługi dostosowane do ich potrzeb i wpisujące się w ich codzienne zwyczaje. Konsolidacja rynku radia online i stworzenie nowego lidera w tym perspektywicznym obszarze jest więc naturalnym kierunkiem naszego rozwoju – mówi Jacek Świderski, Prezes Zarządu Grupy Wirtualna Polska. – Łączymy konsumpcję radia, jako medium tła, z konsumpcją Internetu. – dodaje.

OpenFM i PolskaStacja.plto jedne z najpopularniejszych internetowych stacji radiowych w Polsce. Z łączną liczbą 755 tys. użytkowników (real users) generują one blisko 90 mln odsłon krajowych miesięcznie*, przez co razem plasują się na pozycji lidera w świadczeniu tej popularnej usługi online. Jednocześnie są to radia internetowe, które razem w największym stopniu angażują użytkowników mobilnych.** OpenFM i PolskaStacja.pl udostępniają w sumie ponad 200 kanałów muzycznych przygotowywanych przez redakcje radiowe z wieloletnim doświadczeniem.

Podejmując decyzję o inwestycji wzięliśmy pod uwagę duży potencjał tych projektów w obszarze mobile. Ważne jest przy tym dla nas zaangażowanie internautów, którzy najwięcej czasu przeznaczanego na konsumpcję audio i wideo w sieci spędzają właśnie w serwisach i aplikacjach oferujących dostęp do streamingu stacji radiowych. Usługi tego typu wypierają tradycyjne technologie dostępu do radia – wyjaśnia Grzegorz Czapski, VP Corporate Development w Grupie Wirtualna Polska.

W Polsce radio internetowe cieszy się rosnącym zainteresowaniem. Coraz częściej korzystamy z niego też za pośrednictwem smartfonów. OpenFM jest obecnie numerem jeden kategorii „streamaudio” pod względem czasu krajowego i liczby odtworzeń – zarówno ogółem (czas krajowy ogółem: ponad 10 mln godzin, liczba odtworzeń ogółem: 30,4 mln), jak i wśród internautów mobilnych (czas krajowy mobilny: ponad 2,8 mln godzin, liczba odtworzeń mobilnych: 21,3 mln). Radio to jest również niekwestionowanym liderem kategorii, jeśli chodzi o średni czas na użytkownika – na przestrzeni roku wzrósł on o 112%, by w marcu wynieść 22 godziny i 46 minut. Co ważne, w ciągu roku liczba odtworzeń mobilnych OpenFM wzrosła o 116%, a czas krajowy mobilny o 56%.***Zakup platform pozwala więc umocnić Grupę WP w segmencie mobile, który jest jednym z kluczowych obszarów rozwoju Spółki.

Aplikacje mobilne oferujące streaming kanałów radiowych popularyzują się w szybkim tempie. Dla przykładu w USA radia internetowe należą do najpopularniejszych aplikacji, a najlepsze z nich uzyskują zasięg porównywalny z takimi jak mapy, serwisy społecznościowe czy usługi VOD. Podobne trendy są już zauważalne w Polsce. Słuchanie radia w pracy i w domu, a dzięki smartfonom również w ruchu, doskonale wpisuje się w strategię Grupy WP, która chce zachować kontakt z konsumentem 24 godziny na dobę, 7 dni w tygodniu.– podkreśla Michał Brański, VP Strategia w Grupie WP.

Zakup OpenFM i PolskaStacja jest pierwszą akwizycją zrealizowaną przez Wirtualną Polskę ze środków pozyskanych z majowej oferty publicznej. WP konsekwentnie wzmacnia swój wzrost organiczny m.in. przez inwestycje w spółki świadczące usługi komplementarne do usług Grupy oraz w produkty uzupełniające jej portfolio. W 2014 roku spółka zainwestowała łącznie ponad 66 mln zł w zakup takich podmiotów jak Grupa Money.pl, serwisy e-commerce Domodi i Homebook oraz portal SportoweFakty.pl.

mRAT (ang. Mobile Remote Access Trojans), czyli mobilne trojany zdalnego dostępu, są komercyjnymi narzędziami szpiegowskimi zwykle reklamowanymi jako programy do nadzorowania telefonów używanych przez dzieci w celu zapewnienia im bezpieczeństwa w internecie. Okazuje się jednak, że mogą one również być wykorzystywane do szpiegostwa przemysłowego i innych złośliwych celów.

Potencjał tych ataków będzie wzrastać. W 2014 roku, raport bezpieczeństwa mobilnego firmy Check Point bazujący na danych z 700 organizacji pokazał, że liczba osobistych urządzeń łączących się z firmowymi sieciami w ciągu ostatnich dwóch lat zwiększyła się dwukrotnie w 72% firm. 44% ankietowanych powiedziało, że nawet nie próbuje zarządzać danymi firmowymi na urządzeniach należących do pracowników, co daje hakerom stale rosnące źródło urządzeń możliwych do zainfekowania. Oznacza to, że skala mRAT będzie rosnąć!

Pod koniec roku 2014, programem mRAT atakującym zarówno system iOS jak i Android zainfekowano urządzenia członków ruchu Occupy Central w Hong Kongu. Program rozprzestrzeniał się poprzez nieświadome udostępnianie odnośników w aplikacji WhatsApp. Program typu mRAT może być ściągnięty w niewidoczny dla użytkownika sposób poprzez grę lub przesłany odnośnik w mailu/wiadomości tekstowej. Może również zostać zainstalowany ręcznie na urządzeniu, do którego osoba trzecia posiada fizyczny dostęp. Ponieważ umożliwiają one czynności administracyjne, pozwalają na przechwytywanie wpisywanych wiadomości/haseł, włączanie kamery, nagrywanie dźwięku oraz o wiele więcej.

Tak szeroka funkcjonalność powoduje, że programy mRAT są bardzo atrakcyjne dla atakujących. Pozwalają one omijać zabezpieczenia MDM (mobile device management), dzięki czemu można za ich pomocą podsłuchiwać połączenia i spotkania, wyciągać informacje z firmowych maili i wiadomości tekstowych oraz śledzić położenie użytkowników. Mogą również przechwytywać komunikację poprzez aplikacje firm trzecich.

Liczba mRATów rośnie

Jak poważnym zagrożeniem są programy mRAT dla bezpieczeństwa firm? Aby lepiej zrozumieć i ocenić ryzyko jakie stanowią, firmy Check Point oraz Lacoon przeprowadziły niedawno badania komunikacji ponad 900 000 urządzeń poprzez punkty dostępowe Wi-Fi w dużych korporacjach. Przez kilka miesięcy badacze analizowali ruch sieciowy oraz sygnatury kilku znanych mRATów komunikujących się ze swoimi serwerami Command & Control. Wyniki badań pokazują, że średnio jedno na 1000 urządzeń na świecie było zarażone, a w niektórych krajach takich jak np. USA zainfekowanych było jedno na 500 urządzeń. Zarażenia dotyczyły w równym stopniu urządzeń pod kontrolą systemu Android jak i iOS w przeciwieństwie do większości mobilnego złośliwego oprogramowania.

Pomimo tego, że liczby te nie wydają się znaczące, należy zaznaczyć, że w wielu przypadkach programy mRAT przesyłały dane przez tygodnie, a nawet miesiące. Jakie wrażliwe dane mogły być w ten sposób wyciągnięte z jednego telefonu należącego do dyrektora?

Ataki mRAT są mobilnymi odpowiednikami ataków phishingowych przeciwko tradycyjnym sieciom, które były skierowane przeciwko pracownikom tak znanych firm jak np. Target, Neiman Marcus, Anthem i Sony Pictures. Stanowią one pomost pozwalający atakującym na wybranie pojedynczej ofiary w firmie, dzięki której zdobędą oni dostęp do wrażliwych danych.

Schwytanie mRATów

Jak w takim razie firmy powinny podchodzić do kwestii wykrywania istniejących zarażeń programami mRAT, aby zapobiec dalszym infekcjom i wyciekom danych? Po pierwsze potrzebne jest zunifikowane podejście do zabezpieczeń na każdym urządzeniu mobilnym, niezależnie od tego gdzie jest ono używane. Drugim środkiem ochrony jest blokowanie ruchu sieciowego generowanego przez mRATy.

Aby chronić urządzenia poza siecią firmową przed infekcjami typu mRAT, zabezpieczenia mogą być wprowadzone w urządzeniach mobilnych jako usługa w chmurze korzystająca z szyfrowanego tunelu VPN. Zapobiega ona przed pobieraniem podejrzanych plików oraz blokuje dostęp do niebezpiecznych stron. Dzięki temu nie tylko wprowadzamy firmowe protokoły zabezpieczeń na urządzeniach wszystkich pracowników, ale też blokujemy komunikację z serwerem urządzeń już zainfekowanych.

Jeżeli chodzi o lokalne zabezpieczenia na każdym urządzeniu, firmy powinny wprowadzić rozwiązania pozwalające na wykrycie wszelkich podejrzanych zachowań aplikacji oraz podejrzanego ruchu sieciowego, co pozwoli zmniejszać rozprzestrzenianie się programów mRAT. W wielu przypadkach programy te mogą nie zostać wykryte przez konwencjonalne oprogramowanie antywirusowe, ale specjalne, dedykowane rozwiązania pozwalają na wprowadzenie aktywnej ochrony blokującej zagrożenia.

Podsumowując, programy mRAT są potężnymi narzędziami, które pozwalają hakerom na wyciąganie danych z urządzeń mobilnych pracowników, które w większości nie posiadają ochrony. Z tego powodu firmy powinny przedsięwziąć środki przeciwko mRATom blokując ich komunikację zanim rozpoczną kradzież danych.

Washington Post po raz kolejny został zaatakowany przez syryjskich hackerów. Syryjska Armia Elektroniczna (SEA) po raz kolejny złamała zabezpieczenia profilu mobilnej strony internetowej jednego z ważniejszych zachodnich mediów. Wynikiem ataku była wyskakująca wiadomość typu pop-up ogłaszająca wszystkim o tym, że „Media zawsze kłamią”.

Przez blisko 30 minut odwiedzający mobilną wersję strony internetowej m.washingtonpost.com byli witani nie przez najnowsze wiadomości, ale komunikatem o następującej treści:

“Zostaliście zhakowani przez Syryjską Armię Elektroniczną”

„Amerykański rząd szkoli terrorystów by zabijali Syryjczyków”

„Arabia Saudyjska i jej sojusznicy zabijają setki Jemeńczyków każdego dnia!”

„Media zawsze kłamią”

To dość typowy atak dla Syryjskiej Armii Elektronicznej (SEA), która już wcześniej obrała sobie za cele media takie jak Reuters. Nie jest to również pierwszy raz, kiedy upatrzyli sobie na cel Washington Post. W lipcu 2013 roku udało im się z powodzeniem przekierować odwiedzających główną stronę Washington Post na propagandową stronę Assadu. Podczas serii podobnych ataków hackerom udało się również zakłócić działanie wewnętrznego systemu pocztowego Outbrain, który rozsyła mailingi z wiadomościami. Tym razem Syryjczykom udało się również podpiąć swoją stronę pod mailing , który zawierał odnośnik do ich strony internetowej w podpowiedziach do „podobnych artykułów”. Przyznali się również do pokonania zabezpieczeń systemów należących do Instart Logic dostarczającemu usługi sieci (CD)B) używanej przez Washington Post:

“Zhakowaliśmy usługę CDN firmy InStar i pracujemy nad zhakowaniem głównej strony Washington Post, ale zablokowano panel kontrolny. Chcieliśmy jedynie poinformować o naszym istnieniu media, takie jak Washington Post, US News i inne ale nie mieliśmy na to czasu :P.”

Możliwym jest, że Instart Logic został zhakowany przez kombinację phishingu i inżynierii społecznej, podstawowego, ale skutecznego podstępu często używanego przez SEA w celu zdobycia haseł i włamania się do systemu.

Reasumując: Systemy informacyjne Washington Post nie zostały zdobyte, a ofiarą padli jedynie dostawcy pewnych usług świadczonych wydawnictwu. Wrażenie społeczeństwa pozostanie jednak odmienne, chociażby dlatego że komunikaty pojawiały się bezpośrednio na stronie Washington Post. Takie okoliczności na pewno nie sprzyjają wizerunkowi tak znanej marki jak Washington Post.

Szef biura informacji WP Shailesh Prakash potwierdził informację o naruszeniu zabezpieczeń oraz zapewnił odwiedzających mobilną stronę czytelników, że sytuacja jest już pod kontrolą i żadne informacje nie zostały narażone na niebezpieczeństwo: “Mobilna strona internetowa Washington Post została przekierowane do strony organizacji zwanej SEA. Sytuacja została rozwiązana, a żadne dane klientów nie wypłynęły.”

Przekaz jest jasny. Nawet najlepiej zabezpieczony system firmowy nie daje gwarancji bezpieczeństwa. Musimy również być pewni, że firmy dostarczające nam usług IT, dbają o swoje bezpieczeństwo w równym stopniu co my. W innym przypadku, to właśnie twoja firma może zostać okrzyknięta podatną na zagrożenia i straci na wiarygodności.

W 2014 roku zwiększyła się liczba ataków na środowiska informatyczne administracji publicznej i były one groźniejsze niż w latach ubiegłych – tak wynika z najnowszych badań przeprowadzonych przez Rządowy Zespół Reagowania na Incydenty Komputerowe CERT, działający w strukturze ABW. Niska świadomość pracowników instytucji publicznych o bezpieczeństwie wrażliwych informacji dodatkowo pogarsza zaistniałą sytuację. Czy dane polskich obywateli są więc zagrożone?

Z raportów przeprowadzonych przez jednostki rządowe jasno wynika, że polskie instytucje publiczne muszą jak najszybciej zmienić swoja politykę w zakresie bezpieczeństwa informacji. W 2014 roku zarejestrowano bowiem aż 4681 incydentów związanych z zagrożeniem bezpieczeństwa newralgicznych danych. Okazuje się więc, że mimo wzrostu środków budżetowych na zwiększenie bezpieczeństwa informacji, inwestycje nie zdają egzaminu[1].

CERT w swoim „Raporcie o stanie bezpieczeństwa cyberprzestrzeni RP w roku 2014” stwierdza, że wśród instytucji państwowych utrzymuje się tendencja do kierowania się ceną systemów bezpieczeństwa kosztem ich jakości. Jednak to nie jedyna przyczyna złej kondycji bezpieczeństwa w urzędach.

„Pracownicy często zapominają, że poufne dane nie funkcjonują wyłącznie w postaci elektronicznej. Część materiałów, która trafia do komputerów czy do sieci, na pewnym etapie istnienia jest przenoszona między stanowiskami pracy na nośnikach danych typu – papier, pendrive, CD czy dyski twarde. Właśnie na tym etapie należy zmaksymalizować środki bezpieczeństwa. Dokumenty z poufnymi informacjami, których wyciek do sieci czy poza organizację może stanowić zagrożenie, w razie potrzeby, należy zutylizować w sposób bezpieczny i skuteczny. W tym celu należy zwiększyć świadomość urzędników z zakresu użytkowania nowoczesnych niszczarek zarówno tych do papieru jak i do dysków twardych. Im mniej osób zaangażowanych jest w proces niszczenia dokumentacji tym lepiej, a da się to osiągnąć jedynie poprzez przeprowadzenie tego procesu wewnątrz organizacji. Każda forma outsourcingu usług z zakresu utylizacji dokumentów czy nośników danych wiąże się z ryzykiem, że wrażliwe dane wpadną w niepowołane ręce, o czym media informują na bieżąco” – komentuje Marcin Sobaniec, ekspert HSM Polska.

Jak wynika z raportu, dodatkowym problemem jest znikoma świadomość problemu wśród kadry zarządzającej.

„Edukacja pracowników jest niezbędna do zapewnienia bezpieczeństwa informacji w polskich urzędach. Rozwiązaniem tego problemu może być np. prowadzenie okresowych szkoleń z zakresu obowiązujących norm bezpieczeństwa i sprawdzonych praktyk stosowanych na świecie. Osoby piastujące państwowe urzędy muszą zdawać sobie sprawę z tego jak kluczowym elementem działania każdej organizacji jest ochrona informacji i najważniejszych danych funkcjonujących zarówno w obiegu cyfrowym, jak i papierowym” – dodaje Marcin Sobaniec, ekspert HSM Polska.

Okazuje się, że czynnik ludzki jest jedną z najczęstszych przyczyn powstawania realnych zagrożeń w kwestii bezpieczeństwa informacji. Do ich zaistnienia przyczyniają się m.in. zaniedbania czy nieprzestrzeganie procedur, które w dużej mierze wynikają z niewiedzy lub dezinformacji. Urzędnicy mimo obowiązku sprawowania szczególnej ochrony nad posiadanymi danymi, często nawet w sposób nieumyślny, doprowadzają do ich udostępniania osobom nieuprawnionym. Częstą praktyką jest także nadmierne gromadzenie danych, które powinny zostać zutylizowane, co zwiększa prawdopodobieństwo wycieku. Wynika to z nieprzestrzeganie norm bezpieczeństwa takich, jak chociażby obowiązująca w Polsce norma DIN 66399. Badania wskazują, że szeregowi pracownicy są odpowiedzialni za ponad 54% wszystkich wycieków informacji. Wydawać by się mogło, że zagrożenia płyną przede wszystkim z zewnątrz organizacji. Okazuje się że to nieprawda – tylko 24% wszystkich wycieków danych ujawnionych na świecie w roku 2014 miała swoje źródło w ataku na przedsiębiorstwo z zewnątrz[2].

„Współcześnie istnieją różnorodne nośniki do zapisywania informacji, które umożliwiają przechowywanie poufnych danych. Oprócz tradycyjnego papieru, równie ważną rolę odgrywają dziś media cyfrowe. Norma DIN 66399 bierze to pod uwagę i definiuje stopnie bezpieczeństwa dla wszystkich współczesnych nośników danych. Obecnie na rynku są dostępne zaawansowane technologicznie niszczarki, które bez trudu są w stanie zniszczyć nowoczesne nośniki danych. Jedną z takich maszyn jest np. HSM Powerline HDS 230” – tłumaczy Marcin Sobaniec, ekspert HSM Polska.