Przyszłość rynku pracy rysuje się w dynamicznych barwach – błyskawiczna cyfryzacja miejsc pracy, presja na nowe umiejętności i konieczność strategicznego planowania kariery to tylko niektóre z trendów, które zdominują 2025 rok. Wnioski te płyną z opublikowanego dziś „Raportu Trendów 2025. Wynagrodzenia i rynek pracy – przyspieszenie adaptacji”, przygotowanego przez Manpower. Publikacja identyfikuje 16 kluczowych zmian, które ukształtują świat pracy z perspektywy zarówno pracowników, jak i kandydatów. Partnerem raportu jest portal pracy rocketjobs.pl.

Zestresowany jak menedżer

Według publikacji „Raport Trendów 2025. Wynagrodzenia i rynek pracy – przyspieszenie adaptacji”, znaczna część Millenialsów, czyli osób w wieku 28-43 lata, zajmuje stanowisko menedżera zarządzając pracą co najmniej jednej osoby. Mnogość obowiązków zarówno prywatnych, jak i zawodowych, a do tego dochodząca presja sprawiają, że 53% liderów średniego szczebla na świecie codziennie zmaga się ze stresem. Dlatego między innymi u swoich pracodawców cenią sobie dbałość o work-life balance, etyczne przywództwo oraz transparentne zarządzanie organizacją.

– Świat pracy ewoluuje niezwykle dynamicznie, przez co oczekiwania rynku, a przede wszystkim zespołów oraz talentów z którymi codziennie współpracują współcześni managerowie, zmieniają się błyskawicznie. To sprawia, że także ich rola staje się bardzo wymagająca – mówi Katarzyna Pączkowska, dyrektor zatrudnienia stałego w Manpower. – Z jednej strony liderzy stają przed wymaganiami biznesowymi, są bowiem osobami odpowiedzialnymi za efekty pracy wielu zespołów. Zmagają się również z różnymi oczekiwaniami ze strony zatrudnionych osób, potrzebami indywidualnego podejścia do każdego z pracowników, presją płacową, ale także różnymi stylami koordynacji działań, czy zarządzania. Ta niełatwa rola, zwłaszcza w świecie rozproszonych zespołów, potrzebuje wyjątkowego połączenia kompetencji miękkich, świetnej komunikacji, wraz z umiejętnościami współpracy, analizy, odporności na stres – dodaje ekspertka.

Tomasz Walenczak, dyrektor generalny ManpowerGroup w Polsce podkreśla, że dla pracodawców obecny rok upłynie pod znakiem różnorodności zespołów oraz zmian pokoleniowych. – Jak pokazują dane z raportu, znaczna część firm traktuje działania na rzecz równości, inkluzywności i poczucia przynależności jako jeden z priorytetów w swoich strategiach HR. Zauważalne będzie również wypracowanie nowych modeli pracy oraz efekty dynamicznej transformacji cyfrowej. Elastyczność w miejscu pracy nabrała nowego znaczenia – pracodawcy coraz częściej oczekują, że zespoły będą wykonywać swoje obowiązki głównie z biura. Tymczasem dla pracowników wciąż kluczowa jest możliwość pracy w modelu hybrydowym, z przewagą dni spędzonych w home office – mówi Tomasz Walenczak.

Elastyczność inna, niż wszystkie

Jeszcze w 2020 roku obecność w biurach na świecie spadła o 90%, co zapoczątkowało globalną rewolucję modelu pracy. Jednak większa elastyczność dla jednych zespołów może być demotywująca dla pracowników, którzy są zobowiązani do pracy stacjonarnej. Dziś 76% osób pracujących hybrydowo twierdzi, że elastyczność pozytywnie wpływa na ich dobrostan i równowagę między życiem zawodowym a prywatnym (źródło: ManpowerGroup). Z kolei w grupie osób pracujących stacjonarnie przyznaje to 57%.

– Stabilność zatrudnienia, konkurencyjne wynagrodzenie, transparentność ofert, szczególnie w zakresie widełek finansowych, zyskują na znaczeniu w obliczu niepewności gospodarczej i trend z pewnością utrzyma się w 2025 roku. Jednym z priorytetów dla kandydatów jest też hybrydowy model pracy, a najchętniej również w elastycznych godzinach i choć wiele organizacji powraca do biur to możliwość pracy na home office wciąż jest pożądana przez aplikujących. W dynamicznie zmieniającej się rzeczywistości coraz ważniejsze dla pracowników stają się też komfort psychiczny i niski poziom stresu, przede wszystkim dla najmłodszego pokolenia kandydatów. Generacja Z zwraca także uwagę na sposób komunikacji w ogłoszeniach, liczy się jasność przekazu, inkluzywny język oraz równowaga między wymaganiami a ofertą dla kandydata – mówi Piotr Nowosielski, CEO portali pracy Just Join IT i rocketjobs.pl.

AI zwiększa presję na produktywność

Badanie ManpowerGroup wskazuje, że prawie połowa pracodawców (48%) na całym świecie już teraz korzysta z narzędzi generatywnej sztucznej inteligencji, a kolejne 21% planuje je wdrożyć w ciągu najbliższych 12 miesięcy. Analizy MIT mówią o tym, że najnowsze technologie mogą zwiększyć wydajność wysoko wykwalifikowanych pracowników nawet o 40% w porównaniu do tych, którzy jej nie używają. Choć nowe technologie z pewnością ułatwiają pracę, to z drugiej strony niemal połowa (47%) pracowników na świecie korzystających z AI twierdzi, że nie ma pomysłu na to, jak zwiększyć swoją produktywność, której oczekują ich przełożeni. Natomiast 77% uważa, że narzędzia sztucznej inteligencji paradoksalnie zmniejszyły ich produktywność i zwiększyły obciążenie pracą (źródło: Upwork).

– Implementacja sztucznej inteligencji w niemal każdej branży ma swoje dwa oblicza. Z jednej strony usprawnia wiele procesów, ułatwia pracę i rozwój, a w dobie niedoboru talentów ma szansę na uzupełnienie tej luki w codziennych działaniach pracowników. Z drugiej jednak wymusza na talentach sztuczne generowanie nowej jakości, nienaturalnego wzrostu produktywności, co w dłuższej perspektywie może prowadzić do wypalenia zawodowego czy przedwczesnej zmiany ścieżki kariery – podkreśla Tomasz Walenczak.

W dobie codziennego wykorzystania zaawansowanych rozwiązań technologicznych nie należy zapominać o cyberbezpieczeństwie. Znalezienie pracowników IT o pożądanym profilu jest ważne jak nigdy dotąd. W 2024 roku niedobór specjalistów ds. cyberbezpieczeństwa na świecie osiągnął 4 miliony. Pomimo globalnej niepewności gospodarczej, w tym samym roku aż 76% pracodawców z branży IT wciąż zmagało się z trudnościami w zatrudnieniu odpowiednio wykwalifikowanych pracowników nowych technologii.

Kariera w obliczu zmian, czyli czas na plan B, C i D

W najbliższych latach na całym świecie powstanie 69 milionów nowych miejsc pracy, a 83 miliony zostaną zlikwidowane (źródło: WEF). Eksperci przewidują również, że w porównaniu do 2016 roku wymagane umiejętności zmienią się o połowę w ciągu najbliższych kilku lat, a generatywna sztuczna inteligencja ma jeszcze bardziej przyspieszyć tę ewolucję (źródło: Microsoft). Większość osób przechodzi przez ten okres zmian zawodowych bez przygotowania i strategii. 7 na 10 liderów uważa, że ich zespoły mają plan na swoje kariery, z drugiej jednak strony tylko 27% pracowników się z tym zgadza. To sprawia, że rozwój zawodowy będzie stawać się jeszcze bardziej istotny, tak samo jak zdobywanie umiejętności, nowej wiedzy oraz odpowiednie podejście, które sprzyja zaangażowaniu, czy produktywności.

Zielona transformacja biznesu

Rosnąca presja ze strony konsumentów, inwestorów, ale także rządów w kwestii działań na rzecz zmian klimatycznych, nieuchronnie przyspiesza zieloną transformację biznesu. Wszystko to sprawia, że według WEF, do 2030 roku powstanie nawet 30 milionów nowych miejsc pracy. W przypadku kluczowych branż, takich jak produkcja, IT czy operacje, pracodawcy szacują, że nawet 57% umiejętności będzie musiało ulec zmianie, aby dostosować się do wymagań zrównoważonego rozwoju (źródło: ManpowerGroup). Niestety, znaczna część organizacji na świecie alarmuje o wyzwaniu, jakim jest niedobór talentów z pożądanymi kwalifikacjami, oraz jego przełożeniu na osiągnięcie przez firmy deklarowanych celów zrównoważonego rozwoju.

Jak zauważa Tomasz Walenczak, zielona transformacja biznesu, w związku z nowymi regulacjami unijnymi, zwiększonymi wymaganiami ze strony rynku, pracowników, ale także biznesu staje się coraz bardziej istotna. – Kandydaci w procesach rekrutacyjnych coraz częściej zwracają uwagę na działania potencjalnych pracodawców względem ESG, zrównoważonego rozwoju, a wprowadzane przepisy prawa generują zapotrzebowanie na nowe, związane z tym obszarem miejsca pracy, dlatego eksperci z odpowiednią wiedzą w zakresie zrównoważonego rozwoju, nowoczesnych zielonych rozwiązań, raportowania czy monitorowania tego typu działań mogą liczyć na wiele ciekawych ofert pracy – podsumowuje szef ManpowerGroup w Polsce.

Europa wielokrotnie udowodniła, że potrafi działać wspólnie w obliczu kryzysów, czego dowiodły reakcje na pandemię COVID-19, rosyjską inwazję na Ukrainę w 2022 roku czy negocjacje dotyczące brexitu. Obecnie jednak Unia zmaga się z nowym wyzwaniem – amerykańskimi próbami zakończenia konfliktu w Ukrainie poprzez bezpośrednie rozmowy z Rosją, prowadzone poza unijnymi strukturami. Brak spójnej strategii i wyraźnego przywództwa stał się szczególnie widoczny podczas spotkania w Arabii Saudyjskiej, gdzie negocjacje z Moskwą odbywały się bez udziału kluczowych polityków państw UE.

Prezydent Ukrainy Wołodymyr Zełeński wielokrotnie podkreślał, że rozmowy prowadzone bez udziału Kijowa nie przyniosą oczekiwanych rezultatów. Tymczasem unijni dyplomaci, mimo prób uzyskania informacji od amerykańskiego wysłannika ds. Ukrainy Keitha Kellogga, nie otrzymali jasnych wyjaśnień co do stanowiska Stanów Zjednoczonych. Sytuację dodatkowo komplikują wewnętrzne podziały w Europie. Wyraźnym sygnałem braku jedności stało się opuszczenie przez kanclerza Niemiec Olafa Scholza spotkania w Paryżu, zorganizowanego przez prezydenta Francji Emmanuela Macrona. Mimo zapowiedzi dalszych konsultacji, zbliżające się wybory (m.in. w Niemczech) utrudniają podejmowanie zdecydowanych kroków, co osłabia zdolność UE do przedstawienia wspólnej wizji.

Kluczowym problemem pozostaje ograniczony charakter europejskiej integracji w kwestiach bezpieczeństwa i polityki zagranicznej. O ile państwa członkowskie potrafią działać razem w obszarach handlu i regulacji, o tyle w sprawach obronności często pojawiają się rozbieżności i sprzeczne interesy. Choć Unia potrafiła zjednoczyć się w odpowiedzi na rosyjską agresję w 2022 roku, istnieją liczne przykłady braku porozumienia, jak chociażby kryzys strefy euro czy kwestia wojny w Iraku sprzed 20 lat. Obecnie Stany Zjednoczone naciskają na Europę, by zwiększyła wydatki militarne na wsparcie Ukrainy, a wśród pojawiających się propozycji jest międzynarodowa misja pokojowa, popierana przez premiera Wielkiej Brytanii Keira Starmera. Jednak część przywódców, odnosi się do tej idei sceptycznie, obawiając się eskalacji konfliktu.

Nie pozostaje to bez wpływu na gospodarkę. Rosnąca presja na zwiększenie wydatków zbrojeniowych może ograniczyć finansowanie innych kluczowych sektorów, takich jak edukacja, infrastruktura czy ochrona zdrowia. Jednocześnie większe inwestycje w europejski przemysł obronny mogłyby pobudzić rozwój gospodarczy, tworzyć miejsca pracy i wspierać innowacje. Jednak trwający konflikt, sankcje nałożone na Rosję oraz zakłócenia w łańcuchach dostaw potęgują niepewność na rynkach finansowych i surowcowych, wzmagając presję inflacyjną i wpływając na codzienne życie obywateli UE. Coraz częściej pojawiają się głosy, że wsparcie Ukrainy nie powinno pochłaniać wszystkich zasobów i że konieczne jest znalezienie równowagi między bezpieczeństwem wschodnich granic a rozwiązaniem wewnętrznych problemów gospodarczych i społecznych.

Kluczowe znaczenie będzie miał kompromis między francuską wizją „strategicznej autonomii” a niemieckim przywiązaniem do relacji transatlantyckich. Emmanuel Macron opowiada się za uniezależnieniem Europy od Stanów Zjednoczonych i budową własnego systemu bezpieczeństwa, podczas gdy Niemcy obawiają się osłabienia więzi z NATO. Tymczasem w Waszyngtonie rosną oczekiwania, by UE jednoznacznie zadeklarowała większe zaangażowanie w obronność regionu. Amerykański sekretarz stanu Marco Rubio otwarcie zapytał europejskich przywódców o ich gotowość do poniesienia kosztów wojskowych i finansowych, co stawia Unię w trudnym położeniu, zwłaszcza że wielu liderów stoi przed nie popularnymi decyzjami w przededniu wyborów.

W rezultacie to Stany Zjednoczone i Rosja kształtują obecnie ramy negocjacji dotyczących przyszłości Ukrainy, podczas gdy Europa wciąż nie potrafi zdefiniować swojego stanowiska. Unijni politycy, przytłoczeni wewnętrznymi sporami i napiętymi harmonogramami wyborczymi, ryzykują znalezienie się w sytuacji, w której kluczowe decyzje zapadają bez ich udziału. Brak jednoznacznych rozwiązań zwiększa ryzyko zarówno dla stabilności politycznej i bezpieczeństwa, jak i dla dalszego wzrostu gospodarczego.

Agnieszka Krupa zastąpi Piotra Ruszowskiego na stanowisku dyrektora zarządzającego Allianz Partners Polska (działającego również pod marką Mondial Assistance). Jej 25-letnie doświadczenie managerskie ma pomóc firmie we wdrażaniu kolejnych zmian rozwojowych.

Agnieszka Krupa przejmie stery lidera na rynku usług assistance w Polsce od 1 kwietnia br. Będzie to dla niej powrót do organizacji, którą współtworzyła od podstaw. Obecnie do końca marca br. pełnić będzie rolę Global Head of Underwriting and Products w obszarze turystyki Allianz Partners. Wcześniej przez wiele lat zajmowała stanowiska kierownicze w Allianz Partners, w tym: dyrektor zarządzającej Allianz Partners Czech Republic & Slovakia, dyrektor Centrum Kompetencyjnego Travel i dyrektor Zarządzania Rynkiem, dyrektor sprzedaży i marketingu w Mondial Assistance oraz dyrektor finansowej w Mondial Assistance/ Elvia Travel Insurance Polska.

– Z radością wracam do Allianz Partners Polska – dzisiaj już silnej części międzynarodowej grupy ubezpieczeniowej – podkreśla Agnieszka Krupa. Od kwietnia będę mogła kontynuować ten sukces z dotychczasowym zespołem, którego mocna reprezentacja w strukturach międzynarodowych Grupy Allianz Partners jest najlepszym potwierdzeniem wartości naszych ekspertów. To właśnie przede wszystkim na ludziach będę dalej opierać naszą przewagę konkurencyjną, ponieważ mamy ogromny know-how w zespole, który nadal jest głodny sukcesów. Gdy do tego dołożymy wsparcie i kulturę organizacyjną Allianz Partners, z optymizmem patrzę w przyszłość i możliwość realizacji założonych celów – dodaje Agnieszka Krupa.

– Gratuluję Agnieszce nowej roli, w której będzie nadzorować rozwój i strategię rynkową naszego polskiego biznesu – mówi Jolanty Karny, regionalna dyrektor zarządzająca na Europę w Allianz Partners. Chcemy wykorzystać jej doświadczenie w zarządzaniu i wdrażaniu zmian, co w połączeniu z mocnym zespołem może przynieść bardzo dobre wyniki. Jednocześnie chcę serdecznie podziękować Piotrowi Ruszowskiemu, który zostawia firmę w świetnej kondycji i jednocześnie pogratulować Grupie Allianz w Polsce, która zyskuje świetnego managera. Poprzeczka w kontekście wyników i stylu, w jakim je osiągał, jest zawieszona bardzo wysoko, dlatego tym bardziej cieszę się, że jego następczynią będzie tak doświadczona managerka a dodatkowo osoba z wewnątrz naszej organizacji – podsumowuje Jolanta Karny.

– Po niespełna 15 latach spędzonych w Mondial Assistance rozpoczynam nowy etap zawodowej podróży. Chciałbym bardzo serdecznie podziękować wszystkim tym, z którymi pracowałem i współpracowałem tworząc Mondiala – pracownikom i naszym podwykonawcom, partnerom i klientom. Duch assistance, otwartości i niesienia pomocy na pewno pozostanie ze mną, bo jest on częścią mojego DNA. Pozostawiam firmę w dobrych rękach Agnieszki Krupy i życzę mojemu dotychczasowemu zespołowi pod jej wodzą wielu sukcesów na drodze dalszego rozwoju – mówi Piotr Ruszowski.

Agnieszka Krupa przez ponad 25 lat w Grupie Allianz Partners znacząco przyczyniła się do jej rozwoju. Przekształciła funkcję underwritingową i produktową w obszarze ubezpieczeń turystycznych w całkowicie nowy (pionowy) model operacyjny; wspierała reorganizację biznesu turystycznego Allianz Partners po pandemii COVID-19, napędzając silny wzrost i wdrażając strategiczne działania naprawcze; z powodzeniem kierowała wdrażaniem produktów zapewniając konkurencyjną, zrównoważoną ofertę produktową.

Piotr Ruszowski od 1 kwietnia br. przenosi się do Grupy Allianz, gdzie jako członek zarządu TUiR Allianz Polska S.A. oraz TU Allianz Życie Polska S.A. będzie odpowiedzialny za obszar sprzedaży przez kanały zewnętrzne. Jego domeną będą dealerzy, multiagencje, pośrednicy finansowi, partnerzy strategiczni i bankowi (z wyjątkiem Santander Allianz) oraz brokerzy życiowi.

Święta w USA mają cudowną moc uspokajania rynków. Biorąc pod uwagę ilość zapowiedzi generowaną przez administrację nowego prezydenta, taki dzień im źle nie zrobi. W nocy Australia zgodnie z oczekiwaniami obniżyła stopy procentowe.

Dzień Prezydenta w USA

Wczoraj w USA mieliśmy Dzień Prezydenta. Teoretycznie jest to rocznica urodzin George’a Washingtona, ale Amerykanie przenieśli uroczystość ze stałej daty na 3 poniedziałek lutego, by zawsze tworzyć długi weekend, a nie dzielić tygodnia świętem na dwie części. Dzień wolny za oceanem to jednak również mniejsza płynność na rynkach. Tak też było w poniedziałek. Na rynkach światowych generalnie wiało nudą. Dolar się trochę umocnił względem euro, bo rosną szanse, że nie zobaczymy więcej niż jednej obniżki stóp procentowych za oceanem w tym roku. Z drugiej strony wciąż byliśmy w okolicach kursu 1,05 na głównej parze walutowej – czyli raczej słabego dolara, patrząc na ostatnie tygodnie.

Australia obniża stopy procentowe

W nocy doszło do obniżek stóp procentowych w Australii. Główna stopa spadła z 4,35% na 4,1%, co było zgodne z oczekiwaniami analityków. Jednym z powodów cięć jest spadek inflacji. Ceny w czwartym kwartale w Australii rosły o 2,4%. Był to najniższy wynik od pierwszego kwartału 2021 roku. Decyzja ta nie miała wpływu na notowania dolara australijskiego, gdyż była ona prognozowana przez inwestorów. Warto zwrócić uwagę, że prezes RBA zaznaczył, że decyzja ta, wbrew oczekiwaniom niektórych analityków nie oznacza rozpoczęcia cyklu obniżek, a ewentualne decyzje będą podejmowane w zależności od rozwoju sytuacji.

Sprytny plan pokojowy dla Ukrainy

Administracja Donalda Trumpa ma duże ambicje zakończyć rosyjską agresję na Ukrainę. Analiza, że stanowisko Rosji wydaje się mniej elastyczne, niż Ukrainy wydaje się słuszna. Problem w tym, że wniosek, że to jej postulatom należy przyznać całkowitą rację, jest bardzo ryzykowny. Obecna propozycja polegająca na oddaniu Rosjanom zdobyczy terytorialnych i przejęciu przez USA udziałów na Ukrainie, by odzyskać zaangażowanie finansowe w pomoc wojenną, była dużym zaskoczeniem. Rynki powoli się już uczą, że nową administrację Amerykanów należy ją oceniać dopiero po czynach, a nie słowach. Strategia USA przewiduje bowiem, że deklaruje się bardzo dużo, a jak się nie uda, to trzeba się wycofywać z określonych elementów. Obecnie rynki, w tym walutowe, wciąż wierzą w to, że konflikt zmierza ku końcowi. Widać to chociażby po wciąż wyjątkowo dobrej dyspozycji polskiego złotego względem euro. Nawet hrywna, mimo słabej passy od początku tygodnia odbiła odrobinę w górę.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

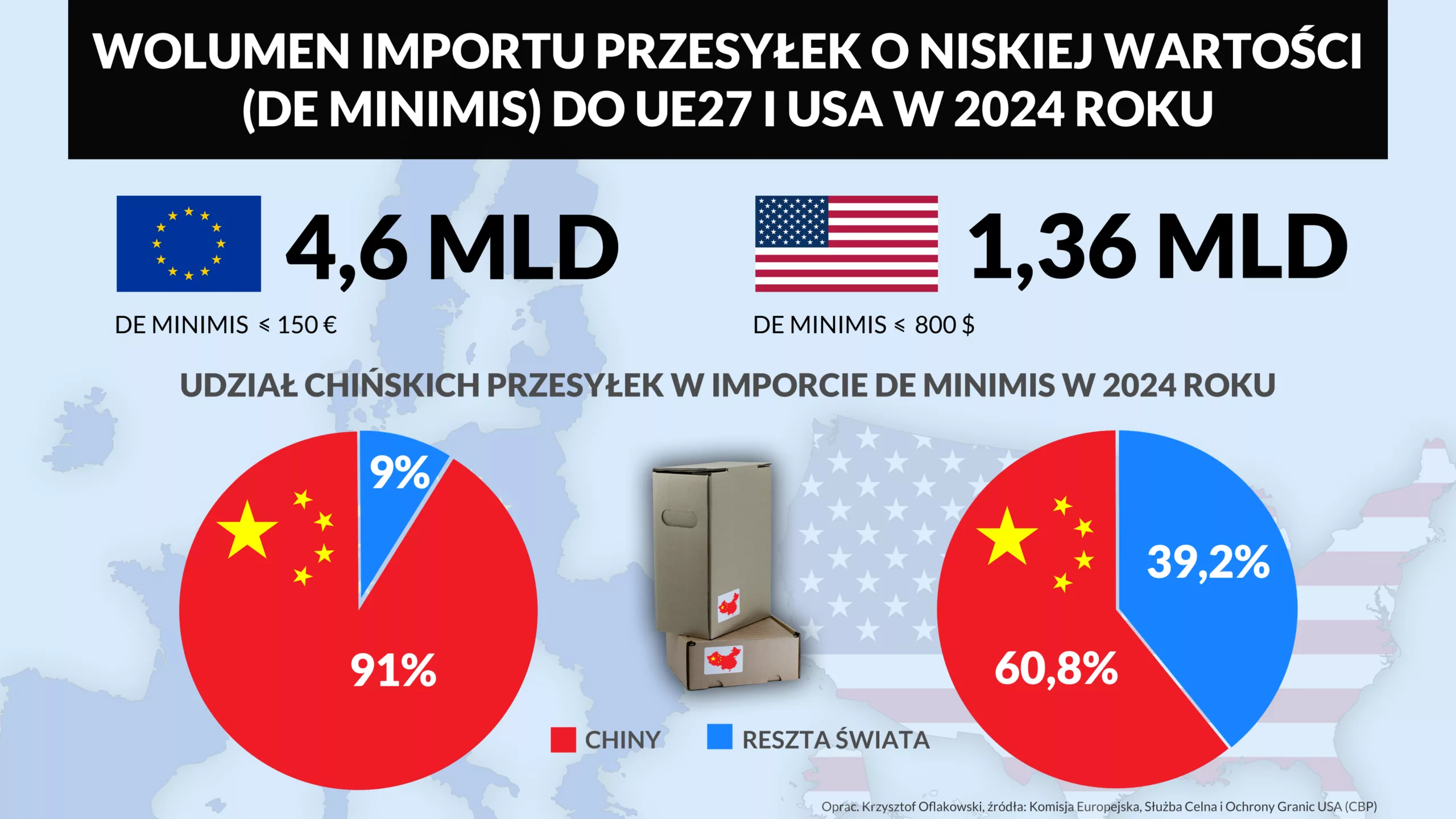

W 2024 r. UE zaimportowała 4,6 mld tanich paczek zwolnionych z cła. W USA wolumen takich przesyłek osiągnął 1,36 mld. Większość to zamówienia e-commerce z Chin, w Unii to 91%, w USA 60,8%, ale nadchodzi koniec zasady de minimis w imporcie i będzie to rewolucja w e‑handlu i logistyce. Choć bilans zysków i strat nie jest jeszcze dokładnie znany, to najpewniej straci lotnictwo, zyska logistyka kontraktowa, ale podrożeją e-zakupy, nawet o 62 euro rocznie. Oznacza to, że wyczekiwana stabilizacja nie nastąpi, należy się raczej przygotować na dynamiczne zwroty akcji i historie, jak ta o zwycięstwie chińskich paczek nad amerykańskimi celnikami.

W styczniowym prospekcie ekonomicznym Bank Światowy zakładał, że w 2025 r. będziemy obserwować wzrost globalnego handlu na poziomie 3,1% oraz 3,2% w 2026 r. PKB ma się powiększać w tempie 2,7% w tym i kolejnym roku, co miałoby potwierdzać, że wkraczamy w dłuższy okres wolniejszego, ale stabilnego wzrostu gospodarczego. Stabilizacja, a w zasadzie jej potrzeba, to jednocześnie słowo klucz, które pojawia się nie tylko w tej prognozie, ale również w dokumentach Międzynarodowego Funduszu Walutowego i Światowego Forum Ekonomicznego. Tuż obok zapewnienia pewności warunków dla rozwoju i prowadzenia biznesu wymieniane są jednak sankcje, wojny celne, protekcjonizm, napięcia geopolityczne, nasilająca się niepewność i sprawy się komplikują.

W tym kontekście symulacje Banku Światowego pokazują, że wzrost taryf celnych o 10 pp., które nowa administracja USA nałożyłaby na wszystkich partnerów handlowych ma potencjał do zmniejszenia globalnego wzrostu gospodarczego o 0,2 pp. Taki ubytek nie uwzględnia jednak działań odwetowych ze strony partnerów, a jeśli takie działania zostałyby podjęte, to światowe PKB spadłoby o 0,3 pp. do poziomu 2,4%. To osłabiłoby potencjał wielu sektorów gospodarki i z pewnością ucierpiałby również transport i logistyka, wyjątkowo zależne od dynamiki w handlu, który przecież obsługują.

Cła uderzyły już w chiński import, w tym w branżę e-commerce, ale tylko na chwilę

Wydarzenia ostatnich tygodni pokazały, że zapowiedziana polityka celna USA będzie realizowana, czego przykładem jest 25% stawka na stal i aluminium, która zacznie obowiązywać od 12 marca. Cła w wysokości 10% zostały już skutecznie nałożone na cały import chińskich towarów. Przy okazji 1 lutego br. zawieszono zwolnienie de minimis dla paczek o niskiej wartości, czyli nieprzekraczających 800 dol. Przesyłki de minimis nie są objęte cłami i nie przechodzą przez standardową odprawę celną, co znacznie ułatwia ich procesowanie i obsługę logistyczną. To z tej luki korzystają chińskie platformy e-commerce, które szturmem zdobyły amerykański rynek i to właśnie w nie wymierzona była likwidacja wykluczenia. Ostatecznie wysokość opłat celnych wraz z wcześniej nałożonymi daninami i innymi opłatami wzrosła z dnia na dzień do nawet 38%. Bardzo szybko okazało się jednak, że służby celne nie są w stanie procesować tak gigantycznych wolumenów towarów i nieoclone paczki z Chin zaczęły piętrzyć się na lotniskach paraliżując odprawy. W ciągu 4 dni chiński e-commerce pokonał amerykańskich celników, bo zwolnienie de minimis ponownie aktywowano do czasu wypracowania zdolności operacyjnych pozwalających obsłużyć potok przesyłek liczonych w milionach dziennie.

Ile zatem potrzeba chińskich paczek, aby sparaliżować odprawę celną w USA?

Wyliczenia amerykańskiej Służby Celnej i Ochrony Granic (CBP), które pojawiły się w zaktualizowanym w lutym br. raporcie Congressional Research Service (CRS) wskazują, że w latach 2018 – 2021 aż 67,4% całego importu w ramach zwolnienia de minimis pochodziło z Chin. To towary wyceniane na 228,3 mld dol., a celnicy szacują, że tylko w 2023 r. w do USA zaimportowano miliard takich przesyłek o łącznej wartości 54,4 mld dol. Strona chińska deklaruje jednocześnie, że w tym samym okresie eksport do USA w reżimie de minimis wyniósł 18,4 mld dol., co stanowi zaledwie jedną trzecią całkowitego importu objętego ulgą celną, który podają amerykańskie służby. Choć CBP nie rozróżnia, jaki procent tego importu to przesyłki internetowe, to Komisja ds. Handlu Międzynarodowego szacuje, że tylko w 2022 r. aż 83% całkowitego importu zamówień e-commerce stanowiły przesyłki o niskiej wartości. CBP wylicza jednak, że w ciągu 10 lat wolumen de minimis wrósł o ponad 600% z 139 mln w 2015 r. do 1,36 mld w 2024 r., co oznacza towary o wartości 64,6 mld dol. Aż 60,8% wolumenu pochodziło z Chin, a 1,1 mld szt., czyli 80,9% całego importu tanich przesyłek do USA służono na lotniskach.

Czy Unii Europejskiej udałoby się okiełznać taki potok chińskiego e-commerce?

Jest to pytanie o tyle zasadne, że likwidacja zwolnienia de minimis jest już zapisana w strategii celnej Wspólnoty. Na mocy obowiązujących obecnie przepisów paczki o wartości do 150 euro, które są wysyłane bezpośrednio z państwa trzeciego do odbiorcy w UE są zwolnione z należności celnych. Likwidacja de minimis ma być częścią ambitnej i kompleksowej reformy celnej zaproponowanej przez Komisję Europejską w 2023 r., a zwolnienie dla importowanego e‑commerce ma przestać obowiązywać z dniem 1 marca 2028 r. Powodów wykonania takiego kroku jest kilka, z bezpieczeństwem konsumentów, walką z nieuczciwą konkurencją i oszustwami włącznie. W oficjalnych unijnych dokumentach przewija się nawet statystyka, że 65% przesyłek przekraczających granice Unii jest umyślnie niedoszacowanych, aby uniknąć ceł importowych. Zmiany mają się oczywiście Unii opłacać, bo zgodnie z oceną skutków reformy, dodatkowe należności celne pochodzące z importowanego handlu elektronicznego oszacowano na około 1 mld euro rocznie, a w dłuższej perspektywie 13 mld euro w ciągu 15 lat.

Zniesienie zwolnienia de minimis może nastąpić szybciej niż w 2028 r.

Takie plany zapowiedział już unijny komisarz ds. handlu i bezpieczeństwa gospodarczego, dla którego reforma Unijnego Kodeksu Celnego ma być priorytetem i będzie on dążył do implementacji zmian już w 2026 r. Szybsze wdrożenie ma służyć europejskim przedsiębiorcom i wyrównać szanse wobec platform e-commerce z państw trzecich.

O jakiej skali napływu de minimis do UE mowa?

Z informacji Komisji Europejskiej wynika, że w 2024 r. na rynek UE trafiło ok. 4,6 mld przesyłek o niskiej wartości, a 91% z nich pochodziło z Chin. To ponad 12,6 mln paczek dziennie, z czego prawie 11,5 mln z Państwa Środka. To dwa razy więcej niż w 2023 r. i trzy razy więcej niż rok wcześniej. Jednocześnie tylko sześć państw członkowskich odpowiadało z zeszłym roku za obsługę 89% importu generowanego przez sprzedaż online. KE zaznacza, że coraz większą presję odczuwają unijne organy celne, gdyż produkty e-commerce stanowią już ponad 97% wszystkich unijnych deklaracji celnych.

Likwidacja de minimis odbije się na dynamice logistyki e-commerce

Według szacunków Transport Intelligence (Ti) globalna wartość usług logistycznych realizowanych na rzecz e‑commerce miała w 2024 r. osiągnąć wzrost 10,5% z ponad 449,3 mld euro w 2023 r. Oznacza to, że zeszłoroczne usługi logistyczne wyceniono na ponad 496,5 mld euro, a średnie tempo wzrostu na poziomie 10% miało się utrzymać aż do 2028 r. Oczywiście przy założeniu wzrostów w handlu, PKB oraz uspokojeniu napięć geopolitycznych i makroekonomicznych. Planowane, tak znaczące zmiany w globalnych przepływach e-commerce są zaprzeczeniem tych założeń, a w związku z tym mogą poważnie obniżyć perspektywy wzrostowe dla branży funkcjonującej w atmosferze ciągłej niepewności. Z silnego rozwoju e-handlu korzystał do tej pory także rynek przesyłek ekspresowych i paczek. Według danych z grudnia urósł on realnie w 2024 r. o 5,1%. Taki wzrost. zaowocował przychodami sięgającymi 544,7 mld euro i przełożył się na średnioroczny wzrost od 2020 r. wynoszący 5%. Nie ulega najmniejszej wątpliwości, że dobre zeszłoroczne wyniki były także zasługą azjatyckich sprzedawców oraz produktów o niskiej wartości wprowadzanych, obsługiwanych i sprzedawanych na bogatych zachodnich rynkach.

Zmiany w cle i procedurach natychmiast odczuje e-handel i konsumenci

Z perspektywy konsumentów i platform likwidacja zwolnienia de minimis w Unii szybko wywołałaby cztery podstawowe efekty: wzrost cen i biurokracji, nasilenie outsourcingu procesów celnych oraz wydłużenie dostaw. Po pierwsze i najbardziej oczywiste, jeśli dojdzie do naliczenia cła to podrożeją zagraniczne e-zakupy. Planowane stawki mają się różnić w zależności od kwalifikacji produktu do tzw. koszyków, których ma być pięć w zakresie danin od 0% do 17%. Jeśli jednoczenie w życie wejdzie zmiana dotycząca tzw. uznanego importera, to za pobór i przekazanie opłat do urzędu celnego będzie odpowiadała platforma sprzedażowa. Dla serwisów oznacza to znaczące obciążenie biurokratyczne i większą odpowiedzialność, ponieważ poza rozliczeniami trzeba będzie wyegzekwować i przekazać także inne informacje, np. dokładniejszą charakterystykę towaru, certyfikaty środowiskowe i bezpieczeństwa.

Większa biurokracja to oczywiście większy koszt, więcej oddelegowanych zasobów i nakładu pracy. To z kolei może wywołać wzmożony outsourcing procedur importowych do agentów celnych – przynajmniej w początkowym okresie. Jest to jednocześnie dobra wiadomość operatorów logistycznych, którzy oferują tego typu usługi oraz dysponują zaktualizowaną i specjalistyczną wiedzą. Niestety nie ucieszą się konsumenci, ponieważ serwis agencyjny jest płatny, a koszt obsługi wraz z cłem w większym lub mniejszym stopniu wpłynie na cenę ich zamówienia. Ostatnią ważną konsekwencją przyszłorocznej likwidacji de minimis jest prawdopodobieństwo wydłużenia odpraw, zwłaszcza w szczytach transportowych. Paraliż obserwowany w USA raczej nie nastąpi, ponieważ UE przygotowuje już odpowiednie zaplecze informatyczne. Z drugiej strony, jeśli koniec zwolnienia ma nastąpić już za rok, a nie za trzy i nie wydarzy się to równolegle z uruchomieniem centralnej bazy danych celnych, tzw. Data Hub, to ryzyko chaosu wyraźnie wzrośnie, ponieważ administrację celną zaleje fala dodatkowych 12,6 mln przesyłek dziennie, które trzeba będzie obsłużyć bez zapowiadanego instrumentarium IT. W USA wystarczyły niecałe 4 mln, aby system się załamał.

Zmianie ulegnie struktura międzynarodowej logistyki handlu elektronicznego

W szerszej perspektywie likwidacja zwolnienia de minimis na drugim i trzecim rynku e-commerce świata wywoła głębokie zmiany w międzynarodowej logistyce zamówień internetowych. Nie obędzie się bez ofiar, ale będą także wygrani.

Największym poszkodowanym będzie lotnictwo towarowe, z którego w zdecydowanej większości korzystają chińskie platformy wysyłające tanie zamówienia bezpośrednio do klientów w Europie i USA. Połącznia Azja ‑ Ameryka Płn. i Azja – Europa to dwa najważniejsze szalki dla frachtu lotniczego na świecie. Natomiast w zeszłym roku przewoźnicy z trzech regionalnych rynków; Azji i Pacyfiku, Ameryki Płn. oraz Europy odpowiadali łącznie za 81,5% pracy przewozowej wykonanej w globalnym lotnictwie towarowym.

Opublikowane niedawno dane Międzynarodowego Zrzeszenia Przewoźników Powietrznych (IATA) pokazują, że popyt na przewozy lotnicze liczone w tonokilometrach cargo (CTK) wzrósł w 2024 r. o imponujące 11,3%, co jest nowym rekordem. Wskaźnik CTK na trasach międzynarodowych wzrósł jeszcze bardziej, bo o 12,2%. IATA wprost wskazuje, że odpowiadały za to dwa podstawie czynniki, tj. utrzymujące się utrudnienia w żegludze oraz e-commerce, a zwłaszcza popyt na azjatyckie towary wysyłane do Europy i USA. Tylko w grudniu 2024 r. udział szlaków Azja – Ameryka Płn. i Azja – Europa w całym rynku cargo wyniósł 45% i wzrósł o odpowiednio 8% i 10,3%.

Kluczowy czynnik wzrostu może przerodzić się w poważne ryzyko

To za sprawą e-commerce zainteresowanie przesyłkami lotniczymi jest tak duże, że w największych chińskich portach zaciera się granica pomiędzy operacjami realizowanymi w szczycie przewozów i poza min. W zeszłym roku Boeing szacował nawet, że utrzymujący się na obecnym poziomie rozwój chińskiego e-handlu zmusi tamtejszych przewodników do powiększenia floty frachtowej o dodatkowe 190 maszyn do 2042 r, co będzie stanowić 20% wszystkich samolotów tego typu na świecie.

Imponujące wskaźniki i prognozy może jednak pogrzebać likwidacja zwolnienia celnego na chińskie produkty o niskiej wartości. Po wyjątkowo krótkim epizodzie z de minimis w USA platforma do rezerwacji frachtu Freightos poinformowała, że wycofanie przesyłek e-commerce z transportu lotniczego mogłoby spowodować obniżenie stawek na trasie z Chin do USA o 30% (z 5,09 do 3,65 dol./kg). Na rynku pojawi się nadpodaż przestrzeni ładunkowej, której nie będzie czym wypełnić, a znaczące spadki cen mogą się rozlać na inne regiony. Będzie to bardzo bolesny coś wymierzony w lotnicze cargo, a w takim scenariuszu nie ma większych szans na realizację prognozy IATA, która na 2025 r. przewiduje wzrost rynku na poziomie 5,8%. Według organizacji nie ma jednak wątpliwości, że branża będzie musiała dostosować się do nadchodzących zmian geopolitycznych, a początek roku w wydaniu nowej administracji w USA pokazał już jej silne zainteresowanie wykorzystaniem taryf celnych, które mogą uderzyć w dynamikę cargo także przez zwiększenie inflacji i obniżenie handlu.

Chiński e-commerce popłynie statkiem, ale żegluga kontenerowa odczuje to w niewielkim stopniu

Wydaje się, że racjonalnym scenariuszem w przypadku utraty opłacalności przewozów lotniczych dla pojedynczych zamówień internetowych jest przeniesienie wolumenów na oceny. Oznaczałoby to zauważalny odwrót od ekspresowych dostaw lotniczych i powrót do tradycyjnego modelu importowego, w którym towar jest kumulowany i wysyłany zbiorczo do centrów dystrybucji znajdujących się możliwie blisko rynków zbytu. Znacząco wydłużyłby się jednak tranzyt, ale pozwoliłoby to utrzymać niższe ceny produktów. Owszem, zwiększyłby się popyt na transport morski, a ze względu na nierównowagę w wymianie handlowej pomiędzy rynkami mogłoby nawet dojść do chwilowego zachwiania równowagi w dostępności kontenerów, jednak wpływ na ceny byłby relatywnie niewielki, ponieważ wolumen kilkunastu milionów małych paczek to nic spektakularnego w żegludze kontenerowej.

Jeśli za punkt wyjścia obrać dane opublikowane niedawno przez analityków z Rotate, mówiące o 2,3 mln ton lotniczego cargo zaimportowanego w zeszłym roku z Chin do USA, z czego 1,2 mln ton stanowiły paczki e-commerce o niskiej wartości, to niewiele wskazuje na to, aby przeniesienie nawet całego importu lotniczego z Chin do USA na statki dramatycznie wpłynęło na stawki i kondycję w transporcie oceanicznym. Jeśli bowiem w uroszczonej kalkulacji przyjąć średnią ładowność kontenera 20‑stopowego na 25 t, to import ten wymagałby 92 tys. kontenerów, które do wybrzeży USA mogłyby dostarczyć zaledwie 4 kontenerowce klasy ULCV (Ultra Large Container Vessel). Jednorazowo są one w stanie przemieścić nawet 24 346 TEU (TEU – ekwiwalent kontenera 20-stopowego). Natomiast jeśli na ocean miałyby trafić tylko chińskie przesyłki o niskiej wartości, to ich masa odpowiadałby 48 tys. TEU, które zmieściłyby się na dwóch takich statkach. Na 3 jednostki ULCV wszedłby z kolei cały zeszłoroczny import lotniczy z Unii Europejskiej do USA, który według Rotate wyniósł 1,4 mln ton. Warto jednak pamiętać, że w rzeczywistości transport towarów byłby rozłożony w czasie, dlatego skautki w żegludze byłyby rozmyte i przez to mniej odczuwalne.

Zmiana modelu importowego otworzyłaby możliwości dla logistyki kontraktowej i centrów fulfilment

Mało prawdopodobnym jest, aby chińskie platformy e-commerce porzuciły bogaty rynek w Europie i USA tylko dlatego, że zwolnienie z cła dla produktów o niskiej wartości przestanie obowiązywać. O nadchodzącej likwidacji zasady de minimis mówi się od dawna, zarówno w Unii, jak i za oceanem, a azjatyckie serwisy wskazują, że przygotowują się na taki scenariusz. Od kilku lat obserwujemy budowanie zdolności logistycznych wewnątrz rynków docelowych lub w ich pobliżu. Wiele azjatyckich serwisów e‑commerce ma już swoje centra dystrybucyjne w Niemczech, ale także w Czechach, w Polsce czy np. w Turcji. Przewidujemy, że ten proces będzie dalej postępował, na czym skorzysta sektor magazynowy, logistyka kontraktowa i centra dystrybucyjne. Powrót do bardziej standardowego schematu importowego pomoże także sektorowi transportowemu. Prawdziwymi wygranymi będą natomiast operatorzy, którzy będą potrafili zagwarantować niezawodny i kompleksowy pakiet rozwiązań, od usług agencyjnych, przez transport, magazynowanie, zarządzanie zapasami, fulfilment, aż po obsługę zwrotów. Może to być wyjątkowo pozytywny impuls dla logistyki e-commerce, zwłaszcza że dynamika wzrostowa w e-handlu osłabła, czy to z powodu dojrzałości rynków, czy z uwagi na zmiany nastrojów konsumenckich. Mogliśmy to już obserwować w końcówce 2024 r. w Polsce, gdzie wiele prognoz sprzedażowych nie zostało zrealizowanych, a z danych GUS wynika, że listopadowy udział e-commerce w całym handlu detalicznym pierwszy raz w 5-letniej historii pomiarów nie przekroczył 11%. Zazwyczaj listopad to najlepszy miesiąc w roku pod względem udziału. Na końcu warto także pamiętać, że popularność chińskich platform nie wzięła się znikąd. Klienci detaliczni po prostu są zainteresowani takimi ofertami i nie chcą z nich rezygnować, choć za zakupy będą musieli zapłacić odpowiednio więcej – mówi Marcin Smoła, dyrektor operacyjny w spółce ID Logistics Polska, świadczącej kompleksowe rozwiązania logistyczne i transportowe, obsługę e-commerce oraz zarządzanie łańcuchem dostaw w 18 krajach.

Europejski konsument zapłaci nawet dodatkowe 62 euro i to każdego roku

Według zeszłorocznych szacunków analityków z Copenhagen Economics, likwidacja zwolnienia celnego de minimis i potrzeba dostosowania się przedsiębiorców, platform, operatorów logistycznych i organów celnych do nowych przepisów będzie oznaczać wydatek sięgający 2,3 mld euro rocznie, z czego 2 mld zapłacą prywatne firmy i sektor handlowy, a na końcu również konsumenci. Kwota ta zakłada jednocześnie, że żadne inne czynniki nie ulegną zmianie, np. nie zostaną nałożone kolejne cła na import. Prędzej czy później podwyżki spadną jednak na klientów, co poskutkuje potencjalnym rocznym wzrostem cen o 62 euro na każdego indywidualnego konsumenta, którego zakupy internetowe są importowane do Unii. Średnie podwyżki mogą się wahać w przedziale od 10,6 do 19,1 euro na mieszkańca rocznie i jest to kwota wynikająca tylko dodatkowych opłat celnych. Jeśli natomiast wziąć pod uwagę dodatkowe koszty administracyjne wynikające z konieczności dostosowania się przedsiębiorstw, operatorów i handlu, to wzrastają one do przedziału 34,4 – 62,1 euro rocznie. Analitycy wyliczają np. ze para importowanych butów, która do tej pory kosztowała konsumenta 100 euro podrożeje o 17% plus ewentualne koszty obsługi logistycznej.

Klienci w USA i Europie chcą kupować towary z Chin

Propozycje w zakresie de minimis wydają się nie brać pod uwagę jednego fundamentalnego faktu, że zarówno w Europie, jak i w USA konsumenci robiący zagraniczne zakupy w sieci nie chcą rezygnować z tanich produktów z Chin, które zdominowały nawet rodzime platformy sprzedażowe. Dobrze pokazuje to zeszłoroczne badanie przeprowadzenie przez Jungle Scout, według którego, aż 71% wszystkich artykułów sprzedawanych zarówno przez hurtowników, jak i detalistów w serwisie Amazon zostało wyprodukowanych w Chinach. Sprzedawcy zapytani o to, z jakich krajów pochodzą oferowane przez nich towary, najczęściej wskazywali właśnie Państwo Środka, a Stany Zjednoczone z wynikiem 30% znalazły się na drugim miejscu. Podium zamknęły Indie z udziałem 14%. Towary wytwarzane w innych pojedynczych krajach nie przekroczyły poziomu 10%. To świetnie pokazuje, jak strategiczne znacznie nawet dla amerykańskiego giganta ma współpraca z chińskimi producentami i sprzedawcami. Amazon wręcz zabiega o azjatyckich sprzedawców. Otworzył nawet biuro w Shenzhen, gdzie organizuje spotkania dla producentów, umożliwiając im wejście na platformę. To w dużej mierze dzięki produktom z Chin firma osiągnęła w 2024 r. wzrost sprzedaży internetowej o 7,1% do poziomu 75,5 mld dol.

Dokładnie to samo dzieje się w Europie, czego przykładem jest Allegro, które również wpuściło chińskie przedsiębiorstwa na swoje strony. Z kolei według analiz francuskiej wywiadowni konsumenckiej Foxintelligence monitorującej rynek e-commerce w 10 europejskich krajach, w pierwszym półroczu 2024 r. aż 34% całkowitej sprzedaży e-commerce w Hiszpanii należało do serwisów Alibaba, Shein i Temu. We Włoszech było to 13%, we Francji 9%, w Niemczech 7% i 6% w Wielkiej Brytanii. Inne analizy Foxintelligence wskazują także, że chińskie Temu jest w tych państwach niemal zawsze na podium zakupowym w kategorii dom i kuchnia, odzież, uroda, narzędzia i majsterkowanie, gry i zabawy, komputery i elektronika, zdrowie oraz motoryzacja.

Polacy także bardzo dobrze przyjęli chińskie platformy, a np. Temu jest na najlepszej drodze do tego, aby stać się najczęściej odwiedzanym serwisem e-commerce nad Wisłą. Z grudniowego badania Mediapanel wynika, że odwiedziło go 18,24 mln osób, co odpowiada 61,3% internautów w Polsce. Pozostające na pozycji lidera Allegro przyciągnęło 18,96 mln użytkowników, czyli 63,7% internautów. Zmiana na czele stawki jest tym bardziej prawdopodobna, że Temu po raz kolejny pobiło własny rekord odwiedzin i dynamicznie rośnie. Dla porównania w grudniu 2023 r. różnica pomiędzy platformami wynosiła 5,73 mln użytkowników, a teraz dzieli je dokładnie 719 442 internautów.

Nowa linia frontu to surowce mineralne, zwłaszcza ziem rzadkich – kolejne odsłony tego konfliktu to: roszczenia prezydenta Trumpa dotyczące bogatej w minerały Grenlandii, propozycja umowy dotyczącej metali ziem rzadkich z Ukrainą ale także nasileniu walk w Demokratycznej Republice Konga, gdzie znajdują się największe na świecie rezerwy koltanu, kobaltu i tantalu

W tym kontekście nasilają się także spekulacje na niektórych metalach (lit, miedź, złoto)

Rekordowo wysokie ceny nie zniechęciły inwestorów do kupowania złota. Chiny zezwoliły niedawno lokalnym firmom ubezpieczeniowym na inwestowanie do 1% swoich aktywów w złoto, co jak szacujemy może o około 15% zwiększyć presję na wzrost jego cen

Banki centralne również kupują złoto, ponieważ poszczególne kraje starają się budować swoją odporność na bezpośrednie lub pośrednie cła lub sankcje ze strony USA. Szacujemy, że gdyby Chiny miały sprzedać 10% z posiadanych amerykańskich obligacji skarbowych, aby środki te przeznaczyć na złoto, mogłoby to zwiększyć rentowność amerykańskich obligacji o blisko 10 pb.

Co wspólnego mają Grenlandia i Goma?

Minerały i zasoby stały się kluczowym polem bitwy w wojennej ekonomii. Od dłuższego czasu przodują w tym wyścigu Chiny, inwestujące w regionach takich jak Ameryka Łacińska i Afryka, aby zabezpieczyć kluczowe surowce dla swojego przemysłu wytwórczego.

Ale obecnie także Stany Zjednoczone zwracają uwagę na krytyczne surowce mineralne, co widać w roszczeniach prezydenta Trumpa dotyczących Grenlandii. Zależne od Danii terytorium jest nie tylko bogate w potencjalne zasoby ropy i gazu, ale także w 1,5 mln ton metrycznych minerałów ziem rzadkich (8 co do wielkości rezerwy na świecie), a także duże ilości uranu i innych minerałów. Podczas gdy Grenlandia raczej nie stanie się terytorium USA, to amerykańskie firmy prawdopodobnie zwiększą tam projekty wydobywcze, a duński rząd już wykazał wolę do otwarcia wyspy na szerszą współpracę, zarówno w zakresie wydobycia, jak i poprzez zwiększoną obecność amerykańskiego wojska.

Jednocześnie administracja prezydenta Trumpa zażądała od Ukrainy metali ziem rzadkich o wartości 500 mld USD w zamian za dalsze amerykańskie wsparcie w działaniach wojennych przeciwko Rosji. Ukraina posiada największe zasoby metali ziem rzadkich i krytycznych minerałów na kontynencie europejskim poza Rosją. Obejmuje to około 500 000 ton litu (10% światowych rezerw), 137 mln ton grafitu (20% światowych rezerw) i około 2% światowych rezerw uranu. Jednak wiele z tych kopalni i złóż znajduje się obecnie na terytorium kontrolowanym przez Rosję, co skomplikowałoby potencjalne porozumienie.

W opinii Allianz Trade kolejnym polem bitwy w globalnym wyścigu o minerały jest Afryka. Bogaty w niewykorzystane zasoby kontynent przyciągnął głównych graczy. Chiny dominują dzięki przewadze jaką zdobyły pierwsze wchodząc do gry i obecnie kontrolują całe łańcuchy dostaw, podczas gdy Stany Zjednoczone rozszerzają swoje wpływy, w szczególności poprzez korytarz Lobito, aby uzyskać dostęp do pasa miedzi w Zambii i Angoli. Francja wcześniej kontrolowała dostawy uranu z Nigru, a Maroko kontroluje Saharę Zachodnią ze względu na zasoby mineralne. Również UE podpisała umowy z kilkoma krajami afrykańskimi w celu zabezpieczenia dostaw minerałów, chociaż niektóre z nich, takie jak umowa z Rwandą, są kontrowersyjne. Rzeczywiście, od 2022 r. powiązana z Rwandą grupa proxy M23 podsycała konflikt w bogatej w minerały sąsiedniej Demokratycznej Republice Konga (DRK), oficjalnie powołując się na obawy o bezpieczeństwo… ale zbiegło się to w czasie z gwałtownym wzrostem eksportu minerałów z Rwandy. DRK posiada największe na świecie rezerwy koltanu, kobaltu i tantalu, niezbędne do transformacji energetycznej.

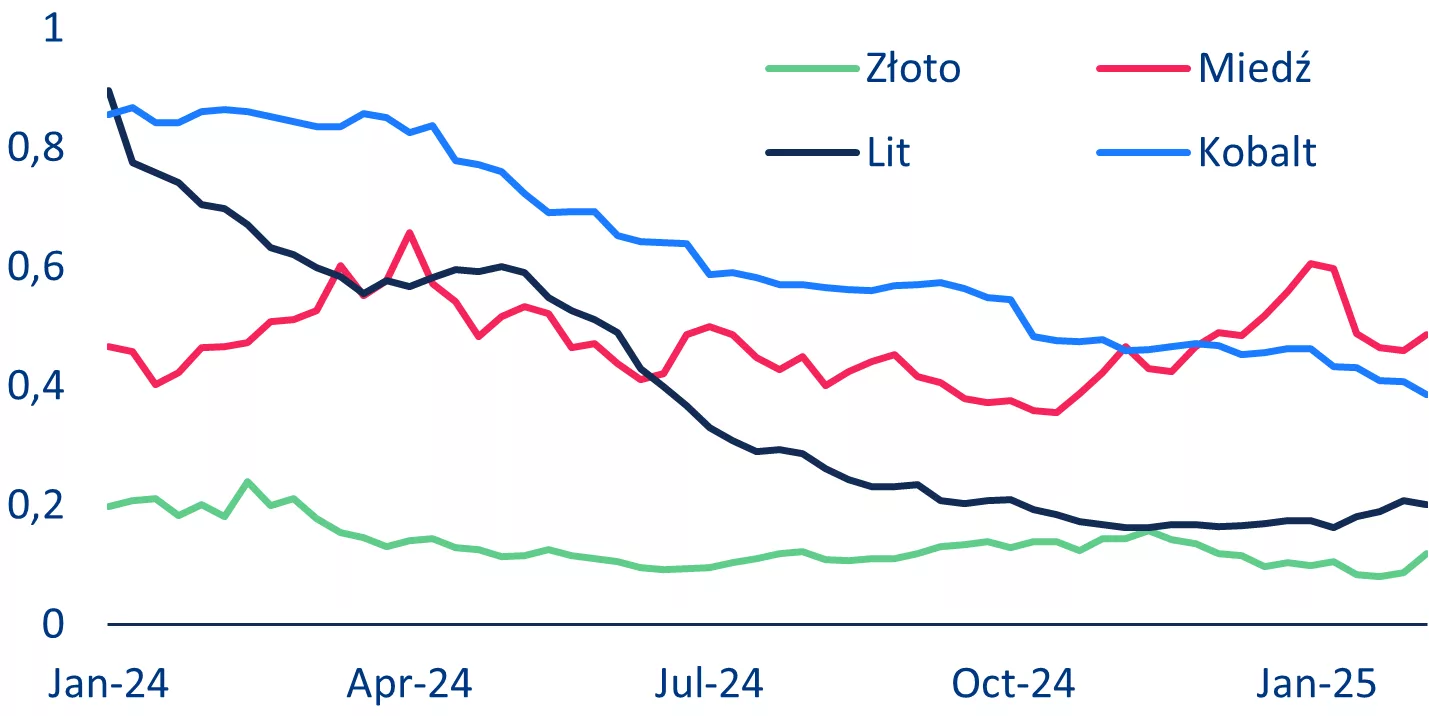

Rośnie spekulacja na niektórych metalach

W opinii Allianz Trade można oczekiwać wzrostu cen metali, ponieważ w ciągu najbliższych kilku kwartałów pojawią się napięcia w ich podaży. Od początku listopada 2024 r. ceny aluminium wzrosły o + 1%; ceny litu wzrosły o+ 6%, ale znacznie poniżej historycznych maksimów z końca 2022 r., podczas gdy ceny niklu spadły o -1%, a ceny kobaltu spadły o -11%. Sugeruje to, że inwestorzy na rynkach metali przede wszystkim uwzględniają niższy popyt na towary przemysłowe, takie jak samochody i wiatraki, a nie brali pod uwagę premii za ryzyko geopolityczne. Obserwujemy, że pozycjonowanie spekulacyjne jednak powoli rośnie – mierzone indeksem T Working, który ocenia równowagę między interesami handlowymi i finansowymi na rynku kontraktów terminowych (wysoki indeks oznacza nadwyżkę pozycjonowania finansowego w stosunku do potrzeb hedgingowych). Indeks spekulacyjny rośnie dla litu, miedzi i złota, ale nie dla kobaltu (wykres 1).

Rysunek 1: Wskaźnik T Workinga dla wybranych metali

Źródła: CFTC, Allianz Research

Wszystko, co się świeci, to złoto

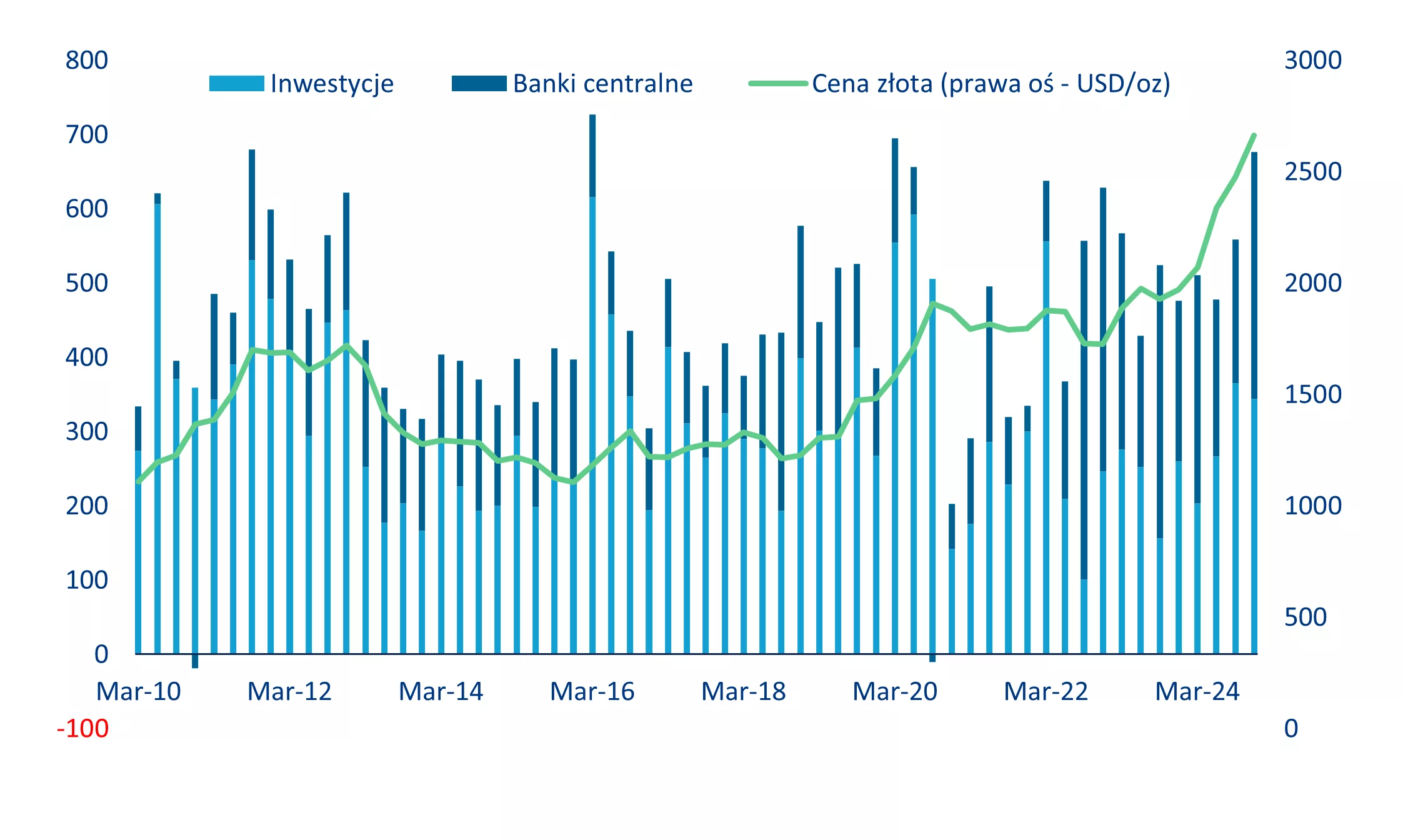

W obliczu niepewności i ryzyka bardziej protekcjonistycznej administracji USA, zarówno inwestorzy, jak i banki centralne kupują rekordowo dużo złota. Podczas gdy amerykański dolar pozostaje na szczycie systemu finansowego, złoto pomimo jego rekordowo wysokich cen zyskuje na popularności jako bezpieczna przystań nie tylko dla inwestorów, ale także dla krajów, którym grożą cła lub sankcje. Zakupy złota przez inwestorów i banki centralne osiągnęły szczyt w IV kwartale 2024 r. (wykres 3). W ciągu ostatnich 15 lat wolumeny zakupów były wyższe tylko podczas wyprzedaży rynkowej i obaw o recesję na początku 2016 r. oraz podczas pandemii. Zainteresowanie złotem w najbliższej przyszłości prawdopodobnie utrzyma się, ponieważ wiele krajów wschodzących, z Chinami na czele, będzie próbowało zbudować odporność na bezpośrednią lub pośrednią politykę Stanów Zjednoczonych, która może im zaszkodzić. W listopadzie 2024 r. Bank Ludowy Chin (PBoC) zakupił 5 ton złota, a w grudniu 2024 r. dołożył kolejne 10 ton. Chiny zezwoliły również niedawno swoim krajowym firmom ubezpieczeniowym na inwestowanie do 1% swoich aktywów w złoto, przeznaczając na to docelowo do 27 mld USD. Przy obecnych cenach odpowiadałoby to około 290 tonom złota i mogłoby zwiększyć dalszą presję na wzrost cen złota o około 15%. Można się spodziewać, że uruchomienie nowych kopalni w ciągu najbliższych 5 lat zwiększy globalną podaż tego kruszcu o 3 do 4%, czyli o około 3 do 4 mln uncji rocznie do 2030 r. Projekty te będą realizowane głównie w Australii, Afryce Zachodniej, Pakistanie i Kanadzie. Podczas gdy w 2024 r. budżety na poszukiwania złota uległy zmniejszeniu, to w bieżącym 2025 r. mają już wzrosnąć o ponad 5%.

W opinii Allianz Trade Chiny już od 10 lat dywersyfikują swój portfel amerykańskich obligacjach skarbowych– w marcu 2013 r. posiadały one 23% tych wyemitowanych a pod koniec 2024 r. już (jedynie) około 9%. Nie sądzimy jednak, by Chiny w pełni przestawiły się z amerykańskich obligacji skarbowych na złoto, ponieważ byłoby to dość trudne z operacyjnego punktu widzenia. Co więcej, mogłoby to również równać się ze sprzedażą przez PBoC (Bank Ludowy Chin) obligacji amerykańskich UST z dyskontem przy jednoczesnym zakupie złota po zawyżonych cenach. Na podstawie ostatnich rynkowych przetasowań szacujemy, że gdyby Chiny sprzedały 10% swoich obecnych aktywów (o wartości około 70 mld USD) w celu przestawienia się na złoto, mogłoby to spowodować wzrost rentowności amerykańskich obligacji skarbowych o około 10 pb.

Wykres 2: Zakup złota przez inwestorów i banki centralne (w tonach)

Pakowanie przesyłek to jeden z najważniejszych elementów procesu logistycznego. Dobre opakowanie zapewnia nie tylko bezpieczeństwo przesyłanych towarów, ale także wpływa na koszty transportu. W tym artykule przedstawiamy najskuteczniejsze rozwiązania w zakresie opakowań, kartonów na dokumenty oraz folii stretch, które pomagają zapewnić odpowiednią ochronę i jednocześnie zminimalizować wydatki związane z wysyłką.

Jakie opakowanie wybrać do przesyłki?

Wybór odpowiedniego opakowania to pierwszy krok do zabezpieczenia przesyłki. W zależności od tego, co wysyłasz, możesz potrzebować różnych materiałów, które będą odpowiednio chronić towary i sprawią, że proces transportu będzie przebiegał bez problemów.

Wybór opakowania na podstawie rodzaju towaru

Zanim zdecydujesz się na konkretne opakowanie, warto zastanowić się nad rodzajem przesyłki. Delikatne przedmioty, takie jak elektronika, szkło czy biżuteria, wymagają bardziej zaawansowanego zabezpieczenia. W tym przypadku najlepiej sprawdzają się opakowania, które oferują dodatkową amortyzację, takie jak kartony z wypełnieniem ochronnym czy koperty bąbelkowe. Z kolei mniej wrażliwe produkty, takie jak książki, odzież czy zabawki, można zapakować w standardowe kartony, które zapewnią wystarczającą ochronę.

Dopasowanie rozmiaru opakowania

Pamiętaj, że rozmiar opakowania ma ogromne znaczenie. Zbyt duże opakowanie oznacza niepotrzebne wydatki na transport, a zbyt małe może prowadzić do uszkodzeń towaru. Dlatego warto wybierać opakowania, które są idealnie dopasowane do rozmiarów przesyłki – minimalizując puste przestrzenie i niepotrzebny nadmiar materiału.

Wysokiej jakości kartony na dokumenty to niezbędny element w każdej firmie, która musi przechowywać lub transportować dokumentację. Odpowiednie kartony zapewniają bezpieczeństwo akt, które mogą być szczególnie wrażliwe na uszkodzenia, zagięcia czy wilgoć.

Dlaczego warto postawić na kartony na dokumenty?

Kartony na dokumenty charakteryzują się wytrzymałością i odpowiednią pojemnością, dzięki czemu skutecznie chronią papiery przed uszkodzeniami. Ich solidna konstrukcja sprawia, że są one odporne na zagięcia i wilgoć. Dodatkowo, wiele kartonów na dokumenty ma system zamykania, co zapewnia dodatkowe bezpieczeństwo podczas transportu.

Kartony te pozwalają również na łatwą organizację dokumentów, co jest szczególnie ważne w przypadku przechowywania dużych ilości papierów w firmie. Pozwalają na ich uporządkowanie w sposób, który ułatwia późniejszy dostęp.

Folia stretch – skuteczna ochrona i stabilizacja przesyłek

Folia stretch to materiał, który od lat cieszy się popularnością wśród firm zajmujących się transportem towarów. Jej właściwości sprawiają, że jest niezastąpiona w procesie pakowania – szczególnie przy zabezpieczaniu ładunków na paletach czy transportowaniu dużych przesyłek.

Zastosowanie folii stretch w logistyce

Folia stretch wykazuje szereg cech, które sprawiają, że jest jednym z najbardziej wszechstronnych materiałów ochronnych. Oto jej kluczowe zalety:

Stabilizacja ładunków: Folia stretch skutecznie utrzymuje towary na paletach, zapobiegając ich przesuwaniu się podczas transportu. Dzięki temu towar dociera do celu w jednym kawałku, bez ryzyka uszkodzenia.

Ochrona przed wilgocią i zabrudzeniami: Folia stretch chroni produkty przed zanieczyszczeniami, kurzem, deszczem i wilgocią, co ma szczególne znaczenie przy transportowaniu produktów wrażliwych na tego typu czynniki.

Łatwość aplikacji: Folia stretch jest elastyczna, co pozwala na łatwe dopasowanie jej do różnych kształtów przesyłek. Jest również lekka, co pozwala na obniżenie kosztów wysyłki.

Aby proces pakowania był maksymalnie efektywny, warto przestrzegać kilku zasad, które pomogą zminimalizować ryzyko uszkodzenia towaru i obniżyć koszty transportu. Oto kilka wskazówek:

Dobierz opakowanie do charakterystyki towaru – delikatne przedmioty wymagają specjalistycznych materiałów ochronnych, takich jak folie bąbelkowe, podczas gdy mniej wrażliwe produkty mogą być pakowane w standardowe kartony.

Optymalizuj rozmiar opakowania – unikaj pustych przestrzeni w paczkach, aby zmniejszyć koszty transportu.

Wykorzystuj materiały ochronne – folia stretch, wypełnienia kartonów, folie bąbelkowe – te materiały pomogą w zabezpieczeniu przesyłek przed uszkodzeniami.

Szybkość pakowania – wybieraj materiały, które pozwalają na szybkie pakowanie, jednocześnie zapewniając odpowiednią ochronę przesyłek.

Odpowiednie opakowanie to klucz do sukcesu w procesie wysyłki. Dzięki odpowiednim materiałom pakującym możesz zminimalizować ryzyko uszkodzeń i obniżyć koszty transportu.

Ubezpieczenia na wypadek nieprawdziwości oświadczeń i zapewnień (W&I –warranty and indemnity insurance) są coraz częściej stosowane w transakcjach fuzji i przejęć w Polsce, stając się dla stron istotnym narzędziem w zarządzaniu ryzykiem – zauważają prawnicy międzynarodowej kancelarii DLA Piper. Z ubezpieczenia W&I częściej korzystają inwestorzy profesjonalni.

Aż 25 proc. transakcji fuzji i przejęć obsługiwanych przez DLA Piper w Polsce w 2024 r. było objętych ubezpieczeniem W&I. To wynik znacząco wyższy niż europejska średnia, która – jak wynika z raportu „DLA Piper Global M&A Intelligence Report 2023” – w ostatnich latach wynosiła około 15 proc. Po ubezpieczenia sięgają chętniej strony dużych transakcji – aż 71 proc. projektów zrealizowanych przez warszawski zespół DLA Piper, w których występowało ubezpieczenie W&I, przekraczało wartość 100 mln złotych. Według rankingu Mergermarket 2024, kancelaria DLA Piper obsłużyła w ubiegłym roku największą liczbę transakcji M&A w Polsce.

– Ubezpieczenie W&I wchodzi do kanonu kluczowych narzędzi zabezpieczających interesy stron w coraz większej liczbie transakcji fuzji i przejęć z udziałem polskich podmiotów.Usprawnia ono i znacząco przyspiesza proces negocjacji, a także pozytywnie wpływa na relacje stron – podkreśla Izabela Gębal, Counsel w zespole prawa handlowego, spółek oraz fuzji i przejęć w DLA Piper w Polsce. – Dotyczy to szczególnie sytuacji, gdy zarząd lub sprzedawca pozostają zaangażowani w działalność spółki po transakcji. Polski rynek transakcyjny jest zdecydowanie coraz bardziej otwarty na ten rodzaj ochrony, co potwierdza jego rosnące znaczenie.

Ubezpieczenie W&I chroni strony transakcji przed potencjalnymi stratami finansowymi wynikającymi z naruszenia oświadczeń i zapewnień złożonych kupującemu przez sprzedawcę na gruncie dokumentacji transakcyjnej. Ułatwia ono przeprowadzenie transakcji, gwarantując kupującemu skuteczne zabezpieczenie na wypadek, gdyby te oświadczenia i zapewnienia okazały się nieprawdziwe. W efekcie ryzyko finansowe zostaje przeniesione ze stron transakcji na ubezpieczyciela. Podobnie jak inne mechanizmy wykorzystywane w transakcjach M&A, ubezpieczenie W&I zostało zaczerpnięte z praktyki krajów anglosaskich oraz Europy Zachodniej, gdzie funkcjonuje od wielu lat. Standardowo stosowane jest w Wielkiej Brytanii, gdzie aż 40 proc. transakcji w 2024 r. podlegało temu zabezpieczeniu.

–Na rynku M&A obserwujemy globalny trend upraszczania i automatyzowania złożonych procesów transakcyjnych. Ubezpieczenia W&I wpisują się w ten kierunek, wspierając przejrzystość, efektywność i bezpieczeństwo transakcji – dodaje Jakub Marcinkowski, Partner współzarządzający zespołem prawa handlowego, spółek oraz fuzji i przejęć w DLA Piper w Polsce.

Z analizy DLA Piper wynika, że z ubezpieczenia W&I najczęściej korzystali inwestorzy profesjonalni, co pozostaje w zgodzie z globalnymi trendami i wpisuje się w genezę tego instrumentu, który pierwotnie rozwijał się w głównej mierze w odpowiedzi na ich potrzeby. Wśród podmiotów, które skorzystały z ubezpieczenia W&I w transakcjach realizowanych ze wsparciem DLA Piper, znalazły się również osoby fizyczne (założyciele spółek, zarządzający), inwestorzy strategiczni i spółki Skarbu Państwa.

Wszystkie ubezpieczenia W&I towarzyszące transakcjom, przy których doradzała kancelaria DLA Piper w Polsce, były polisami na rzecz kupującego (buy-side policy), tj. takimi, gdzie w przypadku stwierdzenia, że złożone przez sprzedawcę zapewnienie jest nieprawdziwe, kupujący może dochodzić ekwiwalentu finansowego bezpośrednio od ubezpieczyciela, z pominięciem sprzedawcy.

Choć formalnym beneficjentem ubezpieczenia W&I zasadniczo pozostają kupujący, sprzedawcy często partycypują w jego kosztach. W transakcjach przeprowadzonych przez zespół M&A kancelarii DLA Piper w 2024 r., strona sprzedająca uczestniczyła w kosztach polisy w 40 proc. przypadków, a udział finansowy wahał się od 30 do 100 proc. Podział kosztów wydaje się naturalny, ponieważ z punktu widzenia sprzedawcy, ubezpieczenie zdejmuje z niego potencjalny ciężar finansowy, który w braku ubezpieczenia musiałby ponieść samodzielnie, gdyby roszczenie kupującego okazało się zasadne.

Transakcje dotyczące polskich spółek były przeważnie obsługiwane przez brokerów i ubezpieczycieli mających polskich przedstawicieli. To pokazuje, że znajomość lokalnych uwarunkowań prawnych, biznesowych i kulturowych jest bardzo istotna, a podmioty inwestujące w rozwój polskich biur lub współpracę z lokalnymi specjalistami zyskują przewagę konkurencyjną.

Według najnowszych danych Ministerstwa Finansów, od stycznia do listopada 2024 roku wpływy z tzw. podatku Belki wyniosły 10,095 mld zł. To o 11,3% więcej niż w całym 2023 roku, kiedy kwota sięgnęła 9,069 mld zł. Z kolei w porównaniu z całym 2022 rokiem, ostatnio nastąpił wzrost aż o 75,5%. Wówczas wpływy z tego tytułu wyniosły 5,752 mld zł. Do tego trzeba dodać, że prognoza przychodów z ww. podatku przedstawiona w nowelizacji ustawy budżetowej na 2024 rok zakładała wpływy w wysokości 9,160 mld zł. Widać zatem, że już po jedenastu miesiącach ub.r. wpływy były wyższe od prognozowanych. Natomiast pełne dane za cały 2024 rok resort udostępni w marcu.

Z danych Ministerstwa Finansów wynika, że od stycznia do listopada 2024 roku wpływy z podatku od zysków kapitałowych, zwanego popularnie podatkiem Belki, wyniosły 10,095 mld zł. Natomiast pełne zestawienie za zeszły rok będzie dostępne w marcu. Już jest oczywiste, że wpływy z pierwszych jedenastu miesięcy były o 11,3% wyższe niż w całym 2023 roku, kiedy wyniosły 9,069 mld zł. Do tego w ciągu jedenastu miesięcy zeszłego roku budżet państwa został wzmocniony z tytułu tego podatku kwotą o 75,5% wyższą niż w całym 2022 roku. Zdaniem radcy prawnego i doradcy podatkowego Marka Niczyporuka z kancelarii Ars Aequi, za wzrost wpływów odpowiada tryb życia Polaków, którzy ograniczają bieżące wydatki i trzymają pieniądze na kontach i lokatach. To właśnie zyski z tych między innymi źródeł opodatkowane są omawianą daniną.

– Taka sytuacja nie dziwi. W pandemii Polacy inwestowali wolne środki w obronie przed inflacją. Być może rok 2024 r. był takim czasem, w którym realizacja zysków miała większy wymiar. Wysoka inflacja w 2023 r. zachęcała Polaków do lokowania oszczędności w produkty chroniące wartość kapitału, m.in. w lokaty, obligacje czy fundusze inwestycyjne. Skoro w pierwszych jedenastu miesiącach 2024 r. wpływy wyniosły 10,095 mld zł, to na grudzień przypadnie dodatkowa część dochodów. Przyjmując ostrożne założenie, wpływy za ostatni miesiąc powinny stanowić ok. 7-10% rocznej sumy, a zatem łącznie mogą wynieść około 11 mld zł – prognozuje mec. Niczyporuk.

Z kolei dr Kamil Zubelewicz, wykładowca Collegium Civitas, członek Rady Polityki Pieniężnej (RPP) w latach 2016-2022, dodaje, że przyrosty agregatów monetarnych (czyli suma wartości gotówki w obiegu oraz depozytów bankowych o różnym stopniu płynności) sięgnęły 10%, czyli były wyraźnie szybsze niż w ostatnich latach. Ekonomiści obserwują stopniowy powrót tej dynamiki do poziomów sprzed pandemii.

– Równocześnie po stronie czynników kreacji pieniądza odnotowujemy prawie 20% przyrosty aktywów zagranicznych netto. Połączenie tych czynników z generalnie wyższymi nominalnymi stopami procentowymi pozwoliło na wzrosty wpływów z tzw. podatku Belki. W 2023 roku podwyżki cen były na tyle wysokie, że wyprzedzały tempo wzrostów agregatów pieniężnych. Pokazuje to stosunkową inercję zjawisk inflacyjnych w Polsce. Pamiętajmy jednak, że podatek Belki odnosi się do dochodów kapitałowych, a nie dochodów z sektora dóbr konsumpcyjnych – wyjaśnia były członek RPP.

Zdaniem dr. Zubelewicza, wpływy z omawianego podatku za cały 2024 rok mogą sięgnąć 10,5 mld zł. – Dane za jedenaście miesięcy 2024 roku mogły zaskoczyć, bo prawdopodobnie w Ministerstwie Finansów nie zakładano takich wzrostów podaży pieniądza. Nie należy jednak przeceniać znaczenia wpływów z podatku Belki dla stanu finansów państwa, bo stanowią one około 1,5% dochodów budżetu – dodaje ekspert z Collegium Civitas.

Udostępnione przez Ministerstwo Finansów dane zawierają rozbicie wpływów na zyski z poszczególnych produktów oszczędnościowych i inwestycyjnych. W omawianych jedenastu miesiącach 2024 roku zryczałtowany podatek dochodowy od przychodów z odsetek lub innych przychodów od środków pieniężnych, zgromadzonych na rachunku podatnika lub w innych formach oszczędzania, przechowywania lub inwestowania, wyniósł 6,909 mld zł. Aż 3,186 mld zł dał budżetowi podatek od dochodów z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych, w tym z realizacji praw wynikających z tych instrumentów, z odpłatnego zbycia udziałów (akcji) oraz z tytułu objęcia udziałów (akcji) za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część.

– Po okresie wysokiej inflacji w latach 2022-2023 wiele osób szukało sposobów na ochronę kapitału. Wzrost oprocentowania lokat i popularność obligacji skarbowych indeksowanych inflacją sprawiły, że więcej osób gromadziło oszczędności w takich instrumentach, co przełożyło się na wyższe wpływy podatkowe – komentuje mec. Marek Niczyporuk.

Od lat kolejne rządy zapowiadają likwidację podatku od zysków kapitałowych. Taka zapowiedź pojawiła się również w „100 konkretach”, czyli w programie wyborczym Koalicji Obywatelskiej. W styczniu 2025 roku Ministerstwo Finansów przyznało w odpowiedzi na interpelację poselską, że projekt zmian w podatku jest po uzgodnieniach wewnętrznych, ale „na obecnym etapie prac wskazanie terminu ich zakończenia nie jest możliwe do określenia”. Dr Kamil Zubelewicz przyznaje, że polski system danin publicznych wymaga istotnych zmian, bo nadmiernie uderza w pracujących.

– Podmiot osiągający dochody jest najpierw obciążony podatkiem dochodowym, a potem pozostałą ich część może skonsumować lub oszczędzić. Konsumpcję obciąża VAT i akcyza, więc dla wielu gospodarstw niegenerujących oszczędności ich dochód jest podwójnie opodatkowany – najpierw PIT, potem VAT. Jeżeli jednak gospodarstwo domowe ma oszczędności pieniężne, to dotknie je podatek Belki, de facto majątkowy. Ale jeśli ktoś ma oszczędności niepieniężne, to podatku nie zapłaci. Wszystko dodatkowo komplikuje opodatkowanie gospodarstw domowych części przedsiębiorców, którzy często odliczają VAT i PIT od prywatnej konsumpcji. Równolegle wpływy z CIT w wielu korporacjach są dobrowolne lub symboliczne. W efekcie niektóre grupy są bardzo pokrzywdzone podatkami, inne względem nich uprzywilejowane – uważa dr Zubelewicz.

W ocenie eksperta z Collegium Civitas, skoro konsumpcja już jest objęta podatkiem VAT, to dla uniknięcia podwójnego opodatkowania dochodu podatki dochodowe można by właściwie znieść, o ile oszczędności pieniężne i niepieniężne (majątek) objęłaby jednolita danina. – Danina majątkowa zamiast podatku dochodowego byłaby ciekawym rozwiązaniem. Póki to nie nastąpi, utrzymywanie podatku Belki będzie niestety wybiórczo stosowaną karą za utrzymywanie oszczędności w pieniądzu, tym dotkliwszą, im wyższa inflacja i podążające za nią stopy procentowe – mówi dr Kamil Zubelewicz.

Z kolei ekspert z kancelarii Ars Aequi uważa, że podatek od zysków kapitałowych może zniechęcać Polaków do oszczędzania. Może nawet zostać uznany za niesprawiedliwy ze względu na to, że obciąża podatników, którzy inwestują wcześniej zarobione, a zatem i opodatkowane, przychody. Do tego mec. Marek Niczyporuk dodaje, że z pewnością należy rozważyć, czy wolimy mieć więcej pieniędzy w obrocie i inwestycjach, czy utrzymywać opodatkowanie zysków kapitałowych, co zmniejsza ilość pieniędzy na rynku.

63% polskich prezesów oczekuje wzrostu globalnego PKB w najbliższych 12 miesiącach, na świecie to 58%.

Aż 59% polskich liderów obawia się, że w dłuższej perspektywie czasu – najbliższej dekady – ich firmy mogą nie przetrwać bez zmiany modelu biznesowego. To wyraźnie więcej niż średnia globalna, wynosząca 42%.

Polscy prezesi patrząc na rodzimy rynek znacznie lepiej oceniają perspektywy wzrostu (83% wskazań) w najbliższym roku. Jednocześnie zapytani o swoją firmę w perspektywie ponad 10 lat, to globalni prezesi są nastawieni bardziej pozytywnie – 55% wobec 41% w Polsce.

Prawie 50% prezesów na świecie oczekuje, że projekty AI zwiększą zyski firmy już w najbliższych 12 miesiącach. Natomiast w Polsce jedynie 15% prezesów wyraża zaufanie do sztucznej inteligencji jako narzędzia wspierającego rozwój ich firm.

W najbliższych 10 latach największy wpływ na świecie na poszukiwanie nowych rozwiązań biznesowych mają: zmiany w środowisku regulacyjnym (42%), rosnące koszty produktów i usług (32%) oraz wysoka konkurencyjność (28%).

Zainteresowanie zwiększeniem zatrudnienia w najbliższych 12 miesiącach deklaruje 39% polskich szefów firm wobec 42% średniej na świecie. Zwalniać pracowników planuje 20% polskich prezesów wobec 17% globalnie.

Aż 47% polskich prezesów wskazuje na trudności z pozyskaniem odpowiednich talentów jako jedno z podstawowych wyzwań, podczas gdy globalnie ten odsetek jest niższy i wynosi 38%.

Kluczową barierą w Polsce w inicjowaniu inwestycji sprzyjających klimatowi wciąż pozostaje ograniczone finansowanie (28%), zaś na świecie barierą jest przede wszystkim przeregulowanie (24%).

Z polskiej edycji 28. badania CEO Survey “Czas koniecznych przemian” wynika, że pomimo licznych wyzwań, biznes z coraz większym optymizmem patrzy na perspektywy globalnego wzrostu gospodarczego. Jednocześnie zastanawia dystans polskich prezesów do innowacji technologicznych co może spowolnić rodzime ambicje.

“Polscy prezesi widzą potrzebę i konieczność fundamentalnych zmian. Musimy przyspieszyć naszą przemianę, lepiej wykorzystywać nowe technologie, jeszcze bardziej aktywnie poszukiwać nowych rozwiązań produktowych, usługowych czy nowych rynków. Szefowie firm w Polsce niewątpliwie chcą być liderami wykraczającymi poza aktualne biznesowe status quo. Jednocześnie w badaniu wybija się ograniczone zaufanie do nowych technologii, takich jak narzędzia wspierane przez sztuczną inteligencję. Pokazuje to pewien paradoks, w którym optymizm co do przyszłości gospodarki globalnej i otwartość na zmiany współistnieje u nas z większą ostrożnością. Na poziomie globalnym zaufanie i wiara w pozytywny wpływ sztucznej inteligencji na biznes jest jednoznaczna. Jednak realizowane projekty AI są dosyć świeżymi inicjatywami i aktualnie obserwujemy dopiero ich pierwsze rezultaty. Pomimo tego, w deklaracjach szefów firm na świecie panuje spory optymizm w tej kwestii, prawie 50% prezesów oczekuje, że projekty AI zwiększą zyski firmy już w najbliższych 12 miesiącach” – mówi Michał Mastalerz, prezes PwC Polska.

Szefowie firm na świecie są znacznie mniej skłonni niż rok temu do prognozowania spadku globalnego wzrostu gospodarczego, a bardziej do oczekiwania, że tempo wzrostu gospodarki poprawi się w 2025 roku (58% w porównaniu do 38% w zeszłym roku). Nie oznacza to, że dyrektorzy są przesadnymi optymistami: część z nich wciąż spodziewa się, że globalna gospodarka skurczy się w 2025 roku. Optymizm co do zwyżki PKB rośnie w Polsce i na świecie, natomiast polscy prezesi są bardziej pozytywnie nastawieni do przyszłości rodzimej gospodarki. Ta znacząca różnica naszych krajowych menedżerów (83%), a ich światowych odpowiedników (57%) (a np. w Niemczech odsetek ten jest jeszcze niższy i wynosi tylko 16%, co jest odzwierciedleniem nastrojów recesyjnych w tamtejszej gospodarce) może mieć przyczynę w rosnących nadziejach na odbicie koniunktury nad Wisłą, wraz z napływem środków unijnych z Krajowego Planu Odbudowy.

“Firmy stoją przed wyzwaniem równoważenia działań krótkoterminowych z koniecznością wdrażania długoterminowych zmian. Z jednej strony, inflacja, rosnące koszty energii, niepewność makroekonomiczna, wymuszają skupienie na bieżącej kontroli wydatków. Z drugiej strony, małe inwestycje w transformację technologiczną i działania proekologiczne może wpłynąć na utratę konkurencyjności w dłuższej perspektywie. Kluczowym kierunkiem dla firm powinno być przyspieszenie rozwoju poprzez rozwój elastycznych modeli operacyjnych, wykorzystanie danych i nowoczesnych technologii w procesach biznesowych. Automatyzacja, generatywna sztuczna inteligencja, rozwiązania chmurowe, wdrożenia nowoczesnych systemów CRM, ERP, to są dziś narzędzia niezbędne do efektywnej transformacji biznesu”– mówi Mariusz Dziurdzia, partner PwC Polska, członek zarządu ds. klientów i rynku.

Rynek pracy w Polsce staje się coraz bardziej wymagający, co szczególnie dotyka sektorów technologicznych oraz branż wymagających wysoko wykwalifikowanych specjalistów. Aż 47% polskich prezesów wskazuje na trudności z pozyskaniem odpowiednich talentów jako jedno z kluczowych wyzwań, podczas gdy globalnie ten odsetek jest niższy i wynosi 38%. Równocześnie mimo wciąż utrzymującej się relatywnie niższej dynamice wzrostu gospodarczego szefowie firm zamierzają rekrutować więcej niż zwalniać.

“To wymaga od polskich firm nie tylko dostosowania modeli pracy do oczekiwań młodszych pokoleń, ale także zmiany podejścia do zarządzania zespołami. Działania związane z kapitałem ludzkim, które mają wpływ na skuteczną strategię rozwoju to także efektywne skorzystanie z doświadczeń pokolenia X, które wspiera fundamenty firmy i jest gotowe do ciągłego zwiększania swoich umiejętności. Elastyczność pracy, inwestycje w rozwój zawodowy oraz budowanie inkluzywnej kultury organizacyjnej stają się kluczowymi elementami, które mogą pomóc firmom przyciągnąć i utrzymać najlepszych pracowników każdego pokolenia” – twierdzi Katarzyna Podgórna, partnerka ds. kapitału ludzkiego, członkini zarządu PwC Polska.

Polskie firmy osiągają gorsze rezultaty związane z wdrażaniem sztucznej inteligencji w porównaniu do globalnych odpowiedników. Widać to niemal w każdej analizowanej kategorii. Jedynie 46% prezesów w Polsce deklaruje znaczącą poprawę efektywności w wykorzystaniu czasu pracowników oraz swojego własnego dzięki AI, wobec odpowiednio 56% i 53% na świecie. Podobnie ma się sprawa z wpływem na wzrost przychodów – 27% polskich prezesów dostrzega w tym udział sztucznej inteligencji, na świecie ten odsetek wynosi 32%. Widać też wyraźne luki w adopcji sztucznej inteligencji w Polsce w porównaniu do światowych praktyk. Polskie firmy muszą skoncentrować się na rozwoju data governance, edukacji liderów i pracowników oraz budowie kompetencji technologicznych tak, żeby skutecznie wykorzystać potencjał AI.

“Inwestycje w sztuczną inteligencję są koniecznością, ale muszą być poprzedzone budową solidnych fundamentów w zakresie zarządzania danymi (data governance), ale też zadbaniem o zgodność rozwiązań z najnowszymi regulacjami, jak AI Act. Polskie firmy, które już wdrażają AI, często nie osiągają oczekiwanych wyników. Brak odpowiedniej jakości danych oraz niedostateczne standardy zarządzania nimi stanowią główne bariery. Sztuczna Inteligencja jest tak skuteczna, jak dane, na których się opiera – organizacje muszą najpierw zapewnić spójność, kompletność i bezpieczeństwo swoich zbiorów danych, zanim zaczną inwestować w zaawansowane algorytmy” – mówi Marcin Makusak, partner PwC Polska, lider obszaru technology risk assurance i usług dla dyrektorów finansowych.

O badaniu

Badanie zostało przeprowadzone wśród 4701 światowych szefów firm, w tym 41 w Polsce i 153 w Europie Środkowo-Wschodniej na przełomie października i listopada 2024 roku.

Nie wszystkie procenty w wykresach sumują się do 100%, co wynika z ich zaokrąglania, możliwości wielokrotnego wyboru odpowiedzi oraz rezygnacji z wyświetlania niektórych odpowiedzi (takich jak „inny”, „żaden z powyższych” i „nie wiem”).

Poprzedni tydzień to dominacja euro nad dolarem, co zostało zwieńczone piątkowymi danymi o spadku sprzedaży detalicznej w USA. W tym otoczeniu zyskiwał złoty, który pozostaje silny także w poniedziałek, mimo delikatnego umocnienia amerykańskiej waluty.

Mieszane dane ze Stanów

W piątkowe popołudnie poznaliśmy mieszane dane z amerykańskiej gospodarki. Sprzedaż detaliczna wzrosła o 4,2% r/r. Był to jednak spadek względem poprzedniego odczytu na poziomie 4,4% r/r. W ujęciu miesięcznym również odnotowano zniżkę o 0,9%, która była głębsza od prognoz na poziomie -0,1%. Lepsze okazały się za to wyniki produkcji przemysłowej. W ujęciu rocznym odnotowano wzrost o 2% (poprzednio 0,5%). W ujęciu miesięcznym zwyżka o 0,5% była powyżej konsensusu 0,3%. Ostatecznie inwestorzy większą rangę nadali pogorszeniu sprzedaży, co osłabiło amerykańską walutę. W Walentynki kurs EUR/USD wzrósł z 1,045 USD do 1,051 USD. Był to jednocześnie powrót głównej pary walutowej świata do tegorocznych szczytów z końca stycznia.

Brak Amerykanów nie osłabia ani dolara, ani złotego

W poniedziałek na eurodolarze obserwujemy odreagowanie piątkowych strat USD. Kurs EUR/USD po godzinie 14:30 spadł do 1,047 USD. Co ciekawe, dolar broni się mimo dzisiejszego braku Amerykanów, spowodowanego obchodzonym w USA Dniem Prezydenta. Po weekendzie na rynku pozostaje echo zakończonej konferencji bezpieczeństwa w Monachium. Z zapowiedzi USA wynika, że kraj ten chce samodzielnie prowadzić negocjacje z Rosją na temat konfliktu w Ukrainie, pomijając tym samym naszego wschodniego sąsiada, jak i marginalizując pozycję reszty Europy. W tym otoczeniu nieźle radzi sobie złoty, który pokazuje, że łatwo nie odda zysków z poprzedniego tygodnia. Mimo poniedziałkowego umocnienia dolara, krajowa waluta o godzinie 14:30 utrzymuje poziom 4,16 PLN na wykresie EUR/PLN. Kurs USD/PLN to 3,97 PLN, GBP/PLN to równe 5 PLN, a notowania CHF/PLN to 4,40 PLN. Złotego wspiera nie tylko perspektywa zakończenia wojny, ale utrzymujące się jastrzębie stanowisko RPP, mówiące o braku obniżek kosztu pieniądza w Polsce w najbliższych miesiącach. Teza została wsparta piątkowym odczytem inflacji konsumenckiej. Jej skok do 5,3% r/r przekroczył nawet wzrostowe oczekiwania na poziomie 5%.

Spokojny początek tygodnia

W dzisiejszym kalendarzu makroekonomicznym brakuje istotnych danych. Do najciekawszych możemy zaliczyć wzrost PKB w Japonii, przy jednoczesnym spadku produkcji przemysłowej. Ciekawej zrobi się w drugiej połowie tygodnia. Już w środę – dane inflacyjne z Wielkiej Brytanii oraz protokół z posiedzenia FOMC. W czwartek, oprócz pakietu danych z krajowej gospodarki, poznamy decyzję w sprawie stóp procentowych w Chinach. W piątek kalendarz zostanie uzupełniony najnowszymi odczytami indeksów PMI dla przemysłu i usług, zarówno z gospodarek europejskich, jak i USA. Jeżeli jutrzejszy powrót Amerykanów do gry nie zwiększy zmienności na rynku, to z pewnością przyczynią się do tego liczne publikacje w drugiej połowie tygodnia.

Business Centre Club wszedł w skład zespołu „SprawdzaMy” pod przewodnictwem Rafała Brzoski, który, zgodnie z zapowiedzią premiera Donalda Tuska, opracował już pierwsze propozycje deregulacji mających na celu poprawy funkcjonowanie polskich firm.

Nowe otwarcie w kwestiach ułatwień dla przedsiębiorców

W miniony piątek odbyło się pierwsze spotkanie premiera Donalda Tuska z zespołem do spraw deregulacji pod przewodnictwem Rafała Brzoski.

To było dobre spotkanie – ocenili szef rządu i przedstawiciele biznesu.

„Cieszy nas fakt, że to przedsiębiorca będzie przewodniczył zespołowi ds. deregulacji, gdyż tylko taka osoba najlepiej zrozumie problemy i wyzwania jakie stoją przed naszym środowiskiem” – powiedział prezes Business Centre Club dr Jacek Goliszewski.

Dołączenie do zespołu ds. deregulacji kierowanego przez Rafała Brzoskę to naturalny krok w naszych działaniach na rzecz poprawy warunków prowadzenia biznesu w Polsce. – dodał prezes organizacji.

Cieszymy się, że doświadczenie i zaangażowanie naszych ekspertów będzie służyć w procesie tworzenia bardziej efektywnego i przejrzystego otoczenia prawnego dla polskich przedsiębiorcó Deklarujemy w tym zakresie pełną współpracę z panem Brzoską i wszystkimi organizacjami, które weszły w skład zespołu. – powiedział dr Łukasz Bernatowicz, prezes Związku Pracodawców BCC, wiceprezes Business Centre Club.

Rafał Brzoska przedstawił pierwsze propozycje

Naszą inicjatywę nazwaliśmy „sprawdzaMY”, aby podkreślić, że sprawdzamy, co możemy zmienić na lepsze (…) Tworzymy społeczną inicjatywę deregulacyjną, w której każdy może zgłosić swój pomysł na prostsze, lepsze prawo.” – twierdzi Rafał Brzoska.

Po 7 dniach Rafał Brzoska przedstawił pierwsze postulaty. Wśród nic znalazły się m.in.: zwiększenie liczby wydawanych interpretacji ogólnych przez Ministra Finansów, zmiany w wymogach raportowania ESG, ograniczenie nadużyć Urzedów Skarbowych w tym zmniejszenie liczby sporów podatkowych, niekaranie za niecelowe błędy i pomyłki, ograniczenie stosowania kar w VAT a także mniej agresywna praktyka egzekucji komorniczej i wykorzystanie potencjał sztucznej inteligencji.

– Jesteśmy członkami tej inicjatywy i podpisujemy się pod każdym prezentowanym postulatem. Wiele z nich przedstawialiśmy w formie Dużej Reformy Podatkowej BCC podczas spotkania z Ministrem Finansów pół roku temu. Mnogość tych propozycji może przytłaczać, ale to właśnie doskonale pokazuje w jak skomplikowanym systemie poruszają się na co dzień polscy przedsiębiorcy. Nasz system podatkowy nigdy nie należał do najprostszych, a po pamiętnej, fatalnej reformie, zwanej „Polskim Ładem” poziom absurdów i utrudnień zaczął osiągać potężne rozmiary. Negocjacje z premierem Tuskiem skupią się najpewniej wokół hierarchizacji postulatów i usystematyzowania, które z nich powinny być realizowane w pierwszej kolejności. Materiał, jaki otrzyma rząd jest doskonałym narzędziem do stworzenia spójnego, przyjaznego biznesowi środowiska i przekazania impulsu gospodarce. Mamy nadzieję, że politycy skorzystają z niego jak najszerzej. – mówi Sandra Żywiecka – Szul, Dyrektor ds. Analiz i Inicjatyw Gospodarczych.

Nie dyskutując nad koniecznością budowy CPK, martwi mnie sposób, w jaki ta inwestycja ma być wdrażana. Nie tylko może on zagrażać jej realizacji, ale też odzwierciedla niebezpieczne dla rozwoju polskiej gospodarki trzymanie się recept kapitalizmu państwowego odziedziczonych po poprzedniej koalicji rządzącej.

14 lutego „Rzeczpospolita” opublikowała entuzjastyczny wywiad z wiceministrem infrastruktury Maciejem Laskiem dotyczący budowy Centralnego Portu Komunikacyjnego i towarzyszącej mu infrastruktury kolejowej. Nie zamierzam odnosić się do celowości i realizmu tej inwestycji, mimo że jeszcze dwa-trzy lata temu Donald Tusk nazywał ją „pomnikiem arogancji i ignorancji”, że „z punktu widzenia komunikacyjnego Polski to nie ma większego sensu” i że opieszałość PiSu w jej realizacji, na szczęście, umożliwi jej zablokowanie. Tak czy inaczej, po pewnych korektach, m.in. nieco ograniczających ten projekt i wydłużający jego realizację, CPK znowu znalazł się na sztandarach decydentów.