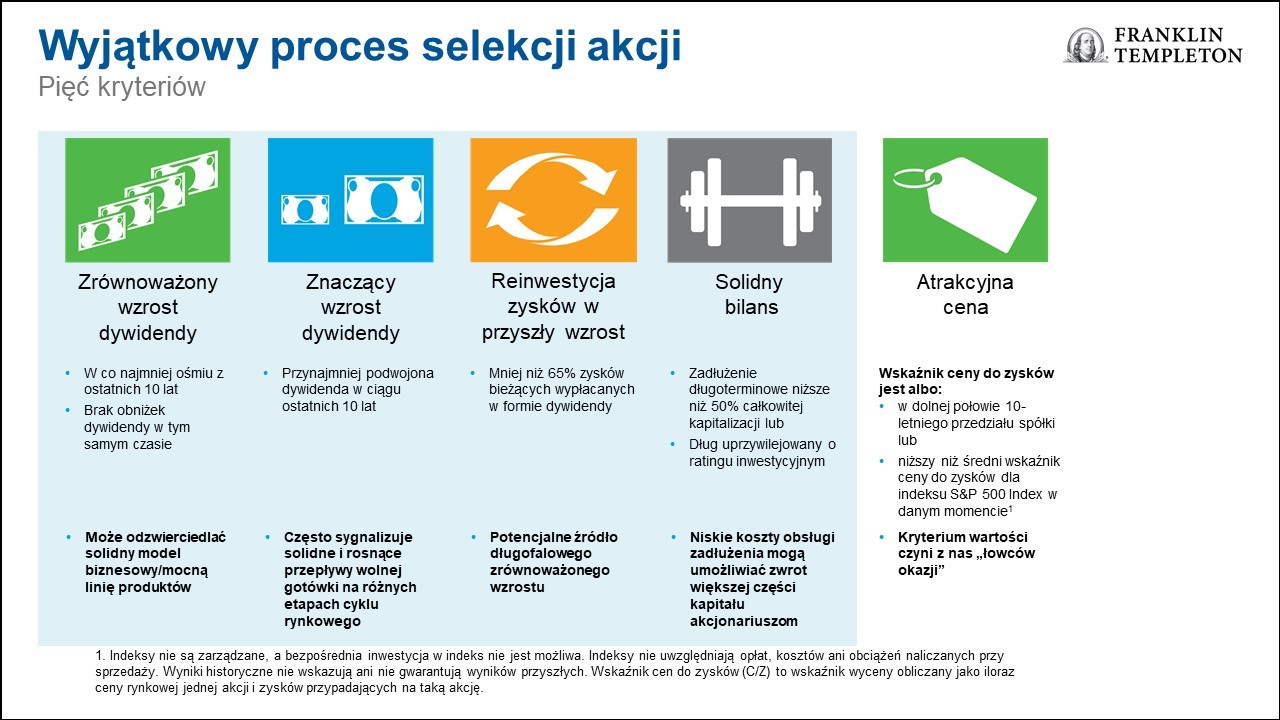

Delegowany czy nie? W Niemczech, Holandii, Belgii, Austrii, we Włoszech i Francji, a także w Norwegii i Finlandii nie ma to znaczenia. Tamtejsi urzędnicy za nic mają mobilny charakter pracy. Jeśli kierowca realizuje międzynarodowe przewozy drogowe, to ma zarabiać minimalne wynagrodzenie obowiązujące w danym kraju. Nawet jeśli spędza w innym państwie EU niż rodzime zaledwie kilka godzin. Bezpieczeństwo właściwego rozliczenia płacy minimalnej jest istotne w przypadku kontroli, gdyż na przykład ustawa MiLoG przewiduje aż do 500 tysięcy euro kary. Ogólnopolskie Centrum Rozliczania Kierowców (OCRK) podpowiada, jak jej uniknąć.

Kim jest pracownik delegowany?

Dyrektywa 96/71/WE Parlamentu Europejskiego i Rady z dnia 16 grudnia 1996 r. dotycząca delegowania pracowników w ramach świadczenia usług. To ten akt prawny określa pracownika delegowanego jako zatrudnionego, który przez ograniczony czas wykonuje swoją pracę na terytorium innego państwa członkowskiego, niż to, w którym zwyczajowo pracuje. Na podstawie przepisów unijnych każdy pracownik ma prawo otrzymywania od pracodawcy wynagrodzenia co najmniej

w wysokości płacy minimalnej państwa przyjmującego.

Czy kierowca może być pracownikiem delegowanym?

Do momentu wprowadzenia pakietu mobilności dyrektywa 96/71/WE ma zastosowanie także do kierowców. Mimo mobilnego charakteru pracy kierowcy, przedsiębiorca powinien zapewnić co najmniej minimalne stawki wynagrodzenia pracownikowi wykonującemu pracę w państwie przyjmującym. Pod płacę minimalną podlegają przewozy kabotażowe, natomiast wyjęte spod tych obowiązków są przejazdy tranzytowe. W przypadku przewozów międzynarodowych z załadunkiem lub rozładunkiem w innym kraju to, czy dany przewóz podlega pod obowiązek wypłaty płacy minimalnej państwa przyjmującego, określa ten kraj w opublikowanych na dedykowanej stronie wytycznych – mówi Bartłomiej Zgudziak, ekspert ds. analiz i rozliczeń z OCRK.

Ważne dla przedsiębiorcy i kierowcy

Do zagranicznej płacy minimalnej możemy wliczyć premie, ryczałt za nocleg oraz wynagrodzenie zasadnicze, które wypłacane jest za ogólną pracę kierowcy bez znaczenia, w jakim kraju jest wykonywana. Wynagrodzenie to może być zaliczane do zagranicznych minimalnych płac proporcjonalnie do godzin pracy w danym kraju.

Pozostałe składniki wynagrodzenia oraz dieta z tytułu podróży służbowej mogą być zaliczane do zagranicznej płacy minimalnej, ale tylko jeżeli dane państwo pozwoli na taką praktykę. Najczęściej stanowiska te publikowane są na stworzonych w tym celu platformach internetowych, w wytycznych dotyczących zasad rozliczania płacy minimalnej dla pracowników delegowanych. Obowiązek pełnego i jasnego dostępu do tych informacji wynika z Dyrektywy Parlamentu Europejskiego i Rady 2014/67/UE z dnia 15 maja 2014 r. – dodaje ekspert OCRK.

Płaca minimalna niemiecka

Do płacy minimalnej niemieckiej, oprócz opisanych wyżej składników, zaliczane są dodatki, takie jak dyżur oraz nadgodziny wypracowane na terytorium Niemiec. Obok wynagrodzenia do płacy zaliczana jest dieta pomniejszona o 8,37 € (zgodnie z niemieckim rozporządzeniem o ubezpieczeniu społecznym). Warto także zwrócić uwagę, iż sam czas pracy na terenie Niemiec nie jest wyznacznikiem wysokości wyrównania, jakie zostanie wyliczone kierowcy. Istotnym czynnikiem jest także jego ogólny pobyt na terytorium tego kraju. Podczas przebywania w Niemczech kierowca będzie otrzymywał diety i ryczałty z tytułu zagranicznej podróży służbowej, które będą częścią płacy minimalnej, odpowiednio pomniejszając dopłaty. Wyższa dieta zagraniczna zwiększa należności kierowcy z tytułu podróży służbowej, które są wolne od podatku i składek ZUS do wysokości limitów ustalonych w Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Wyrównania do zagranicznych minimalnych płac są wynagrodzeniem pracownika w związku z czym podlegają opodatkowaniu oraz składkom ZUS.

Przykładowe rozliczenie:

Na wykresie nr 1 przedstawiono przykładowy czas pracy kierowcy w Niemczech. Należne wynagrodzenie minimalne za czas pracy na terenie Niemiec w tym wypadku wyniesie:

8:00 h x 9,19 € = 73,52 €

Wypłacone Polskie wynagrodzenie:

Stawka godzinowa pracownika (3 € x 8:00 h) = 24 €

Dieta (czas pobytu w Niemczech 19:00 h) = 49 €

Potracenie SVeV na wyżywienie – 8,37 €

1 ryczałt za nocleg w Niemczech = 37,5 €

RAZEM = 102,13 €

Wyrównanie do minimalnej niemieckiej = 73,52 € – 102,13 €. W analizowanym przykładzie przedsiębiorca wypłacił wyższe wynagrodzenie niż to, wynikające z ustawy niemieckiej, w związku z czym nie musi niczego wyrównywać kierowcy. Natomiast w tabeli nr 1 pokazano, jak wysokość diety zagranicznej wpływa na ewentualną dopłatę za pracę na terytorium Niemiec. W wyliczeniach uwzględniono zaliczanie wyżej opisanych składników.

| Czas pracy na terytorium Niemiec: 63:15 | |

| Wysokość diety zagranicznej: | Wyrównanie do minimalnej |

| 8 € | 796,09 zł |

| 10 € | 745,73 zł |

| 15 € | 605,83 zł |

| 20 € | 465,93 zł |

| 25 € | 326,03 zł |

| 30 € | 186,13 zł |

| 35 € | 46,23 zł |

| 49 € | 0zł |

Płaca minimalna francuska

Do minimalnej płacy we Francji zaliczane jest wynagrodzenie zasadnicze kierowcy oraz wypłacane dodatki za godziny nocne (tylko w przewozie rzeczy), godziny nadliczbowe i dyżury. Ponadto, przy poprawnym zapisie oraz argumentacji, częścią francuskiej płacy minimalnej może być ryczałt za nocleg. Sposób w jaki premia będzie zaliczana, zależy od jej przeznaczenia. Rozliczenie minimalnej płacy we Francji zgodnie z wytycznymi ma opierać się na francuskim kodeksie transportowym. Wysokość minimalnej stawki we Francji zależna jest od prowadzonego pojazdu, kwalifikacji kierowcy oraz rodzaju wykonywanych tras. Wyliczając minimalne wynagrodzenie należy wziąć pod uwagę szereg dodatków, o których mówią francuskie przepisy, takich jak dodatki: stażowe, za pracę

w nadgodzinach, za pracę w niedzielę i święta, za pracę w porze nocnej i amplitudy. W tabeli nr 2 przedstawiono przykładowe przeliczenie pracy kierowców na terytorium Francji w zależności od wyliczonego czasu pracy.

| Minimalna płaca w Francji | Czas pracy – Francja | Wyrównanie |

| Kierowca 1 | 8:20:00 | 95,39 zł |

| Kierowca 2 | 1:52:00 | 0 zł |

| Kierowca 3 | 45:59:00 | 710,65 zł |

| Kierowca 4 | 28:50:00 | 44,25 zł |

| Kierowca 5 | 19:58:00 | 315,05 zł |

| Kierowca 6 | 35:25:00 | 487,41 zł |

| Kierowca 7 | 52:48:00 | 688,09 zł |

| Kierowca 8 | 11:21:00 | 0 zł |

Optymalizacja kluczem do oszczędności

Bardzo istotne jest, aby wyliczenia wyrównań były wykonane prawidłowo, ponieważ za niedopełnienie tego obowiązku grożą przewoźnikowi dotkliwe kary. Zgodnie z Ustawą o regulacji ogólnej płacy minimalnej (Ustawa o płacy minimalnej – MiLoG), Rozdz. 3 § 21 (3) – naruszenie przepisów w przypadkach opisanych w ustępie 1 punkt 9 oraz w ustępie 2 może być ukarane grzywną wysokości do pięciuset tysięcy euro, w pozostałych przypadkach grzywną w wysokości do trzydziestu tysięcy euro – wyjaśnia ekspert.

Jednak nie należy rezygnować z optymalizacji rozliczeń. Takie działanie, oparte o doświadczenie i znajomość przepisów, pozwala do maksimum ograniczyć koszty przedsiębiorstwa w zakresie wypłat wyrównań. Odpowiednio dobrane należności z tytułu podróży służbowej pozwalają przedsiębiorcy ograniczać koszty związane z wynagrodzeniem kierowcy przy jednoczesnym utrzymaniu poziomu wypłaty „na rękę” kierowcy. Delegacje do limitów rozporządzenia są wolne od podatku i składek ZUS oraz jednocześnie będą wliczane do minimalnych płac (to w jakiej części, zależy od danego kraju), ograniczając możliwe dopłaty. Warto więc pytać specjalistów, którzy są na bieżąco ze wszystkimi regulacjami obowiązującymi w krajach Wspólnoty – dodaje Bartłomiej Zgudziak z OCRK.

– Mamy mnóstwo rozwiązań, które idealnie wpasują się w potrzeby studentów. Cieszymy się, że dzięki współpracy z akademikiem LivinnX, mogliśmy zaprezentować je „na żywym organizmie”. Jedno z wnętrz przenieśliśmy do naszego sklepu. Jest to kawalerka w stylu scandinavian modern, wyposażona m.in. w wygodne łóżko, które w razie potrzeby można rozłożyć, pojemną szafę i funkcjonalny aneks kuchenny ze stołem – powiedziała Katarzyna Kuś, Kierownik ds. Projektowania Wnętrz w IKEA Kraków.

– Mamy mnóstwo rozwiązań, które idealnie wpasują się w potrzeby studentów. Cieszymy się, że dzięki współpracy z akademikiem LivinnX, mogliśmy zaprezentować je „na żywym organizmie”. Jedno z wnętrz przenieśliśmy do naszego sklepu. Jest to kawalerka w stylu scandinavian modern, wyposażona m.in. w wygodne łóżko, które w razie potrzeby można rozłożyć, pojemną szafę i funkcjonalny aneks kuchenny ze stołem – powiedziała Katarzyna Kuś, Kierownik ds. Projektowania Wnętrz w IKEA Kraków.

Zawarcie umowy zostało ogłoszone dziś podczas Forum Ekonomicznego w Krynicy. PAŻP zobowiązał się w niej do podjęcia działań mających na celu zwiększenie przepustowości przestrzeni powietrznej nad Polską, która jest niezbędna do funkcjonowania CPK. Umożliwi to rozwój rynku pasażerskiego w Polsce i w Europie Środkowo-Wschodniej przy jednoczesnym zachowaniu najwyższego poziomu bezpieczeństwa w ruchu lotniczym. Dodatkowe ustalenia są takie, że PAŻP włączy się w prace nad planem generalnym (tzw. master planem) Portu Lotniczego Solidarność, który spółka CPK planuje zlecić na początku przyszłego roku

Zawarcie umowy zostało ogłoszone dziś podczas Forum Ekonomicznego w Krynicy. PAŻP zobowiązał się w niej do podjęcia działań mających na celu zwiększenie przepustowości przestrzeni powietrznej nad Polską, która jest niezbędna do funkcjonowania CPK. Umożliwi to rozwój rynku pasażerskiego w Polsce i w Europie Środkowo-Wschodniej przy jednoczesnym zachowaniu najwyższego poziomu bezpieczeństwa w ruchu lotniczym. Dodatkowe ustalenia są takie, że PAŻP włączy się w prace nad planem generalnym (tzw. master planem) Portu Lotniczego Solidarność, który spółka CPK planuje zlecić na początku przyszłego roku PKB, czyli produkt krajowy brutto, uznawany jest za podstawowy miernik rozwoju gospodarczego. Wyraża on łączną wartość towarów i usług, które zostały wytworzone w danym miejscu przez wybrany okres. Najczęściej podaje się go w przeliczeniu rocznym bądź kwartalnym. Istnieje kilka metod przeliczania tego wskaźnika. Którą z nich stosuje się najczęściej? Dlaczego PKB rodzi tak wiele kontrowersji?

PKB, czyli produkt krajowy brutto, uznawany jest za podstawowy miernik rozwoju gospodarczego. Wyraża on łączną wartość towarów i usług, które zostały wytworzone w danym miejscu przez wybrany okres. Najczęściej podaje się go w przeliczeniu rocznym bądź kwartalnym. Istnieje kilka metod przeliczania tego wskaźnika. Którą z nich stosuje się najczęściej? Dlaczego PKB rodzi tak wiele kontrowersji?