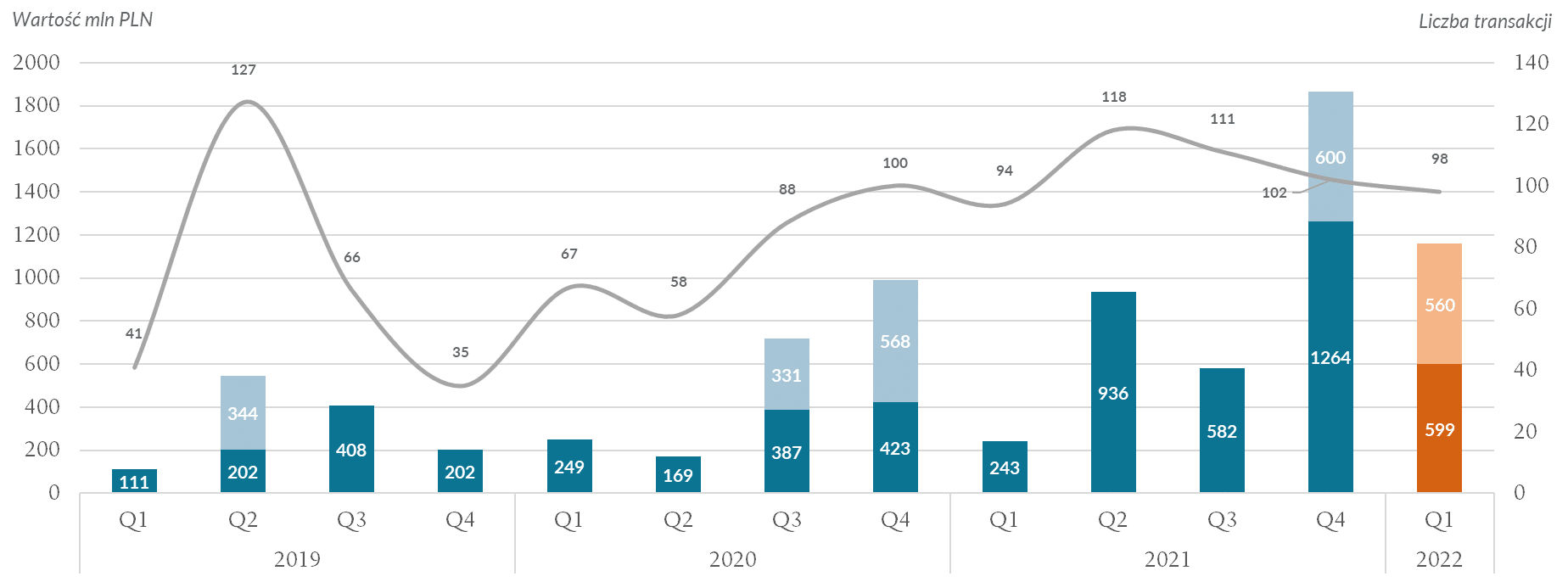

PFR Ventures i Inovo Venture Partners przygotowały kwartalny raport podsumowujący transakcje na polskim rynku venture capital (VC). Z danych wynika, że od stycznia do końca marca 2022 przeprowadzono 98 transakcji, w które zaangażowanych było 101 funduszy. Dostarczyły one do innowacyjnych polskich spółek ponad 1,1 mld PLN.

W pierwszym kwartale 2022 przez polski rynek VC, przepłynęło 1,1 mld PLN. To łączna wartość kapitału jaką polskie i zagraniczne fundusze zainwestowały w rodzime innowacyjne przedsiębiorstwa. Historycznie jest to najmocniejsze otwarcie roku. Dla porównania: w 2020 roku w pierwszych trzech miesiącach zainwestowano 249 mln PLN, co odpowiadało za około 12% wartości całego finansowania, a w 2021 było to 243 mln PLN (6,7%).

Rysunek 1 Liczba i wartość transakcji. Celowo w zestawieniu osobno prezentujemy megarundy (outliers), które zaburzają statystyczny obraz

Odliczając ponadstandardowe transakcje (outliers), pierwszy kwartał 2022 to wciąż jeden z mocniejszych okresów, jakie można było zaobserwować na polskim rynku venture capital. Utrzymuje się też trend z 2021 roku, w którym w każdym kwartale odnotowaliśmy około 100 transakcji.

– Nawet przy odseparowaniu największej transakcji, możemy mówić o ponad dwukrotnym wzroście względem Q1 2021. Jeżeli takie tempo zostanie utrzymane, to już na etapie zamknięcia trzeciego kwartału będziemy mogli patrzeć na poprzedni rekord z perspektywy wstecznego lusterka – mówi Maciej Ćwikiewicz, prezes w PFR Ventures.

– Wartość inwestycji wyniosła w pierwszym kwartale tyle, ile w całym 2019. W 3 lata polski rynek VC zrobił ogromny skok. Przez globalne fundusze, z którymi pracujemy, Polska nie jest już postrzegana jako rynek wschodzący a dojrzały, który pod względem potencjału nie różni się zbytnio od Niemiec – mówi Tomasz Swieboda, partner w Inovo Venture Partners.

43% zainwestowanych w pierwszym kwartale środków to kapitał publiczno-prywatny, a udział międzynarodowych funduszy w wartości transakcji wyniósł 53%. Jednocześnie 86 z 98 transakcji bazowało na kapitale publiczno-prywatnym. 85 transakcji przeprowadziły polskie zespoły.

28 z 98 transakcji to inwestycje z udziałem funduszy PFR Ventures. W pierwszym kwartale zapewniły one około 17% kapitału dla innowacyjnych przedsiębiorstw. Istotną rolę w segmencie zalążkowym odgrywają też fundusze Narodowego Centrum Badań i Rozwoju, które dokonały 38 transakcji (ok. 12,5% udziału w wartości). Z kolei piętnaście największych rund finansowania przełożyło się na 77% wartości wszystkich rund finansowania w pierwszym kwartale.

Największa transakcją była runda zamknięta przez polsko-fiński ICEYE, który pozyskał ponad 560 mln PLN. Finansowanie zapewnił m.in. lokalny fundusz OTB Ventures. Warte odnotowania jest również zaangażowanie PKN Orlen, który uruchomił największy (pod względem kapitalizacji) polski fundusz typu corporate venture capital. Według zapowiedzi, zainwestuje on ponad 450 mln PLN.

Leroy Merlin ze spadkiem ruchu w sklepach. W Auchan i Decathlonie wręcz przeciwnie. Polacy wciąż odwiedzają sklepy, które nie wycofały się z Rosji. Spadek ruchu jest praktycznie niezauważalny.

Obserwacja zachowań blisko 500 tys. konsumentów w prawie 2 tys. placówek pokazuje, że Polacy nie zbojkotowali sieci handlowych pozostających na rosyjskim rynku, tak jak to zapowiadali po 24 lutego br. Według analizy Proxi.cloud i UCE RESEARCH, ruch w sklepach Auchan wzrósł nawet bardziej niż w innych hipermarketach. Wprawdzie stracił nieznaczną ilość unikalnych klientów, ale i tak miał lepsze wyniki od konkurencji. Natomiast w segmencie marketów budowlanych zdecydowanie gorzej poradziła sobie sieć Leroy Merlin, notując spadek ww. wskaźników. Z kolei w placówkach Decathlonu ruch zwiększył się, podczas gdy w pozostałych sklepach sportowych i turystycznych zmalał. Jak wyjaśniają eksperci, analiza wyraźnie pokazuje, że w obecnych czasach nie bardzo nas stać na to, by rezygnować z atrakcyjnych ofert handlowych na rzecz solidarności z Ukraińcami.

Po wybuchu wojny za naszą wschodnią granicą wielu Polaków głośno zapowiadało, że przestanie robić zakupy w sklepach takich sieci, jak Auchan, Leroy Merlin czy Decathlon, które nie zawiesiły działalności w Rosji po jej ataku na Ukrainę. Firma technologiczna Proxi.cloud i platforma analityczno-badawcza UCE RESEARCH postanowiły sprawdzić, czy rzeczywiście konsumenci postępują zgodnie z tymi deklaracjami. Objęto monitoringiem łącznie ponad 481 tys. klientów i blisko 2 tys. placówek w całej Polsce. I porównano wyniki z okresu od 24 stycznia do 23 lutego i od 24 lutego do 26 marca br. Jak się okazało, ruch w placówkach Auchan wzrósł i to o 4,5%. W tym samym czasie w innych hipermarketach zwiększył się średnio o zaledwie 2,1%.

– Konsumenci chcą uchodzić za poprawnych politycznie, zwłaszcza w mediach społecznościowych. Jednak w praktyce nie stać ich na rezygnację z zakupów w sklepach, które czasem miewają lepsze ceny niż dyskonty, zwłaszcza w czasach rosnącej inflacji. Wiele osób chciałoby móc sobie pozwolić na luksus współczucia, ale zwyczajnie nie ma takiej możliwości, tym bardziej że dłuższy dojazd do placówki innej sieci handlowej również bywa bardziej kosztowny w związku z rosnącą ceną paliw – komentuje dr Maria Andrzej Faliński, wiceprezes Stowarzyszenia „Forum Dialogu Gospodarczego”.

Liczba unikalnych klientów Auchan zmniejszyła się o 2,3% w porównaniu do okresu poprzedzającego atak Rosji na Ukrainę. Jednak i tak strata okazała się mniejsza niż u konkurencji, która zanotowała spadek na poziomie 4%. Natomiast, jak podkreśla Mateusz Chołuj, szef zespołu Proxi.cloud, powyższe dane wyraźnie nie dotyczą wartości obrotów. Możliwe jest zatem, że choć Polacy nie ograniczają wizyt w sklepach Auchan, to wydają tam mniej pieniędzy na zakupy. Kupują w nich np. produkty marki własnej, których nie dostaną nigdzie indziej.

– Auchan, który postawił na budowę małych centrów handlowych, ma w swoich obiektach nie tylko sklepy spożywcze, ale też inne, np. drogeryjne, weterynaryjne czy odzieżowe. Koncentracja szerokiej oferty w jednym miejscu znacząco podnosi wygodę klientów i jednocześnie zwiększa dla nich barierę odejścia od sieci. Konsumenci musieliby poświęcać znacznie więcej czasu niż wcześniej na robienie wszystkich analogicznych zakupów w różnych, nowych miejscach – mówi Adam Grochowski, analityk w Proxi.cloud.

Z kolei w sieci Leroy Merlin ruch spadł o 5,7% po ataku Rosji na Ukrainę. Natomiast w innych marketach budowlanych wizyt przybyło średnio o 6%. Liczba unikalnych klientów Leroy Merlin zmniejszyła się aż o 10,2%. Sklepy innych sieci w tym samym segmencie zyskały 0,04%.

– Biorąc pod uwagę to, że liczba unikalnych klientów Leroy Merlin spadła jeszcze mocniej niż ruch, można stwierdzić, że z tej sieci zrezygnowali przede wszystkim okazyjni nabywcy, a w mniejszym stopniu – regularni. Wśród tych drugich są m.in. firmy budowlane i ekipy remontowe. Bojkot dotyczył zatem głównie konsumentów, a w węższym zakresie – profesjonalistów – dodaje Adam Grochowski.

W sklepach sieci Decathlon ruch wzrósł o 3%, a u konkurencji – średnio o 1%. Liczba unikalnych klientów Decathlonu zmniejszyła się o 2,9%. Pozostałe firmy działające w tym segmencie odnotowały stratę na poziomie 1,8%.

– Polacy nie zbojkotowali Decathlonu, bo właściwie chcieli pomóc Ukraińcom. Sklep oferuje szeroką bazę produktów potrzebnych na froncie, w tym m.in. latarki, namioty czy śpiwory. Właśnie tego rodzaju produkty były szeroko wykupowane po wybuchu wojny. Ludzie nie patrzyli na logo sklepu, w którym dokonywali zakupów – wyjaśnia Mateusz Chołuj.

Jak podsumowują analitycy z UCE RSEARCH, klientom trudno jest nagle zmienić nawyki zakupowe, co widać zwłaszcza w przypadku sieci Auchan i Decathlonu. Chociaż ewidentnie sprzeciwiają się wojnie, to w praktyce nadal robią zakupy w tych sklepach. Znajomość cen i jakości konkretnych produktów przeważa nad deklarowaną chęcią bojkotu firm, które nie wycofały się z Rosji. Głównym argumentem wciąż pozostaje pieniądz.

Grupa CCC zamknęła 2021 r. (luty’21-styczeń 22’) przychodami na poziomie 7,6 mld PLN, co daje blisko 45% wzrost rdr. Ponad połowę tej kwoty (51%) stanowił e-commerce. Pomimo istotnych ograniczeń w handlu stacjonarnym w Q1, Spółka poprawiła wynik operacyjny o blisko 583 mln PLN rdr. Wzrost obrotów zanotowały wszystkie szyldy Grupy.

W 2021 r. Spółka postawiła na ekspansję modelu omnichannel. Cyfryzacji sieci stacjonarnej i debiutom kanałów online na nowych rynkach, towarzyszyły inwestycje w logistykę. Miniony okres to również poszerzenie portfolio marek, a także, debiut HalfPrice.

Dariusz Miłek, przewodniczący Rady Nadzorczej Grupy CCC

– Rok 2021 był dla nas rekordowy pod kątem przychodów. Rynek wymaga dziś elastyczności, zwinności i szybkości w działaniu. Grupa CCC jest gotowa do tego wyścigu – jasno określiliśmy kierunki rozwoju w strategii „GO.25: Everything Fashion. Omnichannel Platform”. Bogata i zróżnicowana oferta, silny e-commerce i zadowoleni klienci, którzy robią zakupy, gdzie chcą, jak chcą i kiedy chcą – to nasze długoterminowe cele, które realizowaliśmy z sukcesem również w minionym okresie. Chcemy dalej, konsekwentnie wzmacniać pozycję lidera branży w regionie CEE– mówi Dariusz Miłek, przewodniczący Rady Nadzorczej Grupy CCC.

Dzięki elastycznemu podejściu do zarządzania biznesem, inwestycjom w nowe technologie i logistykę, a także wsłuchiwaniu się w oczekiwania klientów, Grupa CCC zakończyła rok obrotowy 2021 przychodami w wysokości 7,6 mld PLN (+45% rdr), z czego połowę stanowił wynik sprzedaży z e-commerce (51%).

Najszybciej rosły przychody MODIVO, które w analizowanym okresie osiągnęły poziom 540 mln PLN, co przekłada się na wzrost aż o 125% w ujęciu rdr. Drugi szyld z grupy kapitałowej MODIVO – eobuwie.pl – wypracował przychód na poziomie niemal 2,9 mld PLN (+41% rdr). Obroty CCC rosły w tempie 37% rdr, a przychody tego szyldu w 2021 roku wyniosły 3,6 mld PLN. Koncept HalfPrice, który zadebiutował w maju 2021 r., osiągnął natomiast sprzedaż na poziomie 237 mln PLN. Warto również podkreślić, że DeeZee po raz pierwszy w historii przekroczyło granicę 100 mln PLN przychodów w skali roku, rosnąc o 55% rdr.

– W 2021 roku zrealizowaliśmy wiele strategicznych projektów, które wzmocniły naszą pozycję na rynku oraz pozwoliły zbudować fundamenty pod dalszy, intensywny rozwój. Stworzyliśmy koncept HalfPrice, który po zaledwie roku dostępny jest w ponad 60 lokalizacjach w 7 krajach, a w Polsce także online. Kontynuowaliśmy ekspansję modelu sprzedaży omnikanałowej – e-commerce CCC zadebiutował na kolejnych 5 rynkach, a nasze sklepy offline są dzisiaj wyposażone w rozwiązania, takie jak tablety do zamówień online oraz esize.me pozwalające na odpowiednie dopasowanie rozmiaru obuwia. Dla naszych Klientów stworzyliśmy angażujący Klub CCC, którego atrybutami są wygoda, nowoczesność i coraz więcej nowych, modnych marek. Kontynuowaliśmy również inwestycje w logistykę poprzez rozbudowę centrów dystrybucyjnych i integrację zapasu sklepowego z e-commerce, zapewniając Klientom jeszcze lepszą dostępność produktów – mówi Marcin Czyczerski, Prezes Zarządu Grupy CCC. – Intensywny rozwój prowadziliśmy równolegle z zamknięciem działalności sieci stacjonarnej w regionie DACH, wzmocnieniem akcjonariatu MODIVO S.A. oraz uzgodnieniem nowych, długofalowych warunków finansowania. W nowy rok obrotowy weszliśmy więc dobrze przygotowani do dalszych wzrostów i konsekwentnej realizacji naszej strategii biznesowej GO.25.

W ubiegłym roku marża brutto Grupy wzrosła o 3,4 p.p. rdr – do poziomu 47,1%. W ujęciu nominalnym odpowiada ona kwocie blisko 3,6 mld PLN. Najwyższą marżę brutto w Grupie notuje segment CCC – 53% (wzrost o 3,8 p.p. rdr) oraz DeeZee – 52,2% (wzrost o 1,9 p.p. rdr).

Kryspin Derejczyk, Wiceprezes Zarządu Grupy CCC ds. Finansowo-Księgowych

– Wyraźna poprawa marży, głównie w segmencie CCC, to przede wszystkim efekt nowej polityki cenowej i rabatowej. Istotnie zoptymalizowaliśmy także strukturę zapasu oraz jego poziom, redukując presję na śródsezonowe wyprzedaże. Dzięki zrealizowanym inwestycjom logistycznym poprawiliśmy także rotację towaru w sklepach, dzięki czemu więcej produktów sprzedajemy w cenach pierwszych – mówi Kryspin Derejczyk, Wiceprezes Zarządu Grupy CCC ds. Finansowo-Księgowych.

Przychody w Grupie CCC rosną szybciej od kosztów. W całym 2021 roku dynamika wzrostu tych drugich, w ujęciu rdr, wyniosła 24,3%. Poprawie o ok. 8 p.p. uległ wskaźnik kosztów SG&A do przychodów – w minionym roku wyniósł on 47% wobec 54,7% w analogicznym okresie 2020 roku.

Spółka zakończyła 2021 rok z zyskiem EBITDA na poziomie 581,2 mln PLN (marża EBITDA wyniosła 7,7%, wzrost o 7,9 p.p. rdr) oraz zyskiem operacyjnym 3,9 mln PLN, poprawiając wyniki w ujęciu rdr o odpowiednio 593,6 mln PLN i 583,0 mln PLN. Istotnym czynnikiem wpływającym na osiągnięte w 2021 roku wyniki były administracyjne ograniczenia sprzedaży stacjonarnej (szczególnie w okresie pierwszego kwartału), będące następstwem kolejnych fali pandemii.

Igor Matus, wiceprezes zarządu grupy CCC ds. logistyki i łańcucha dostaw

Kliknięcie “kupuj” w sklepie online, czy zakup butów w salonie, to dla nas nie koniec, ale dopiero początek i nowy etap relacji z Klientem. Kluczową rolę odgrywa w nim logistyka – jeden z filarów rozwoju Grupy CCC.

Klient, który dokonuje zakupu online – pragnie otrzymać go w możliwie najszybszym czasie, w miejscu wybranych przez siebie. Konsument preferujący sklep stacjonarny, wróci do niego, kiedy na półkach, na czas, zobaczy najlepsze, modowe produkty. W tym kontekście niezwykle istotne jest posiadanie silnego i zdywersyfikowanego łańcucha dostaw.

W wymiarze czysto biznesowym, logistyka ma także znaczący wpływ na marżę. W jaki sposób? Choćby poprzez istotną redukcję poziomu zapasu oraz jego strukturę, możemy niwelować presję na śródsezonowe wyprzedaże. Dzięki odpowiedniej rotacji towarem w sklepach, sprzedajemy więcej produktów w cenach pierwszych.

Żeby logistyka stanowiła przewagę konkurencyjną, musi być przygotowana na rosnące koszty (programy poprawy efektywności/automatyzacja) oraz zaburzenia w łańcuchach dostaw (wypracowane relacje, alternatywne scenariusze). Jednocześnie logistyka musi wyprzedzać o krok plany biznesowe. Działania, które podejmujemy przybliżają nas do tego celu. Dlatego właśnie w 2021 r. przeprowadziliśmy szereg znaczących inwestycji. Stanowią one długoterminową odpowiedź na zmieniające się oczekiwania klientów dotyczące szybkich dostaw, a także wyzwania globalne, z którymi mierzymy się od ponad dwóch lat.

I tak – w pierwszym półroczu 2021 roku rozpoczęliśmy rozbudowę centrum dystrybucyjnego w Zielonej Górze, które dziś jest w stanie pomieścić 3 mln par butów. Z kolei pod koniec ubiegłego roku otworzyliśmy magazyn w Bukareszcie, wspierający naszą działalność na południu Europy. Natomiast dzięki wdrożeniu systemu OMS, który integruje zapasy sklepowe i e-commerce, Klienci mają dostęp do jeszcze szerszego asortymentu. Nieustannie pracujemy także nad rozwojem szybkich dostaw. Naszym celem do 2025 r. jest realizacja zamówień “na następny dzień” w przypadku 40% zamówień w Unii Europejskiej i 70% zamówień w Polsce.

Nie zatrzymujemy się – doskonalimy procesy, pielęgnujemy i rozwijamy wieloletnie partnerstwa. Ważne jest dla nas holistyczne spojrzeniu end-to-end. W 2022 roku stawiamy na doskonałość operacyjną, cyfrową integrację oraz efektywność kosztową. – mówi Igor Matus, wiceprezes zarządu grupy CCC ds. logistyki i łańcucha dostaw.

Dynamiczny rozwój Grupy MODIVO

Grupa MODIVO (eobuwie.pl i MODIVO) odnotowała dynamiczny, 51% rdr wzrost sprzedaży. Przychody wyniosły 3,4 mld PLN wobec 2,2 mld w 2020 r. Marża brutto Grupy osiągnęła w analizowanym okresie poziom blisko 1,5 mld PLN (wzrost o 49% rdr). W całym roku obrotowym Grupa MODIVO wypracowała zysk operacyjny w kwocie 207,6 mln PLN oraz osiągnęła EBITDA na poziomie 269,4 mln PLN. Są to wyniki lepsze o odpowiednio 46,6% oraz 39,3% w porównaniu z analogicznym okresem 2020 roku.

Damian Zapłata, prezes zarządu MODIVO S.A.

– W 2021 r. konsekwentnie realizowaliśmy naszą strategię skoncentrowaną na potrzebach klienta i osiągnęliśmy wysokie wzrosty przychodów oraz zysków. Otworzyliśmy nowe centrum logistyczne w Bukareszcie, zapewniając szybkie dostawy w tej części Europy. Wzmocniliśmy obecność na arenie międzynarodowej, zyskując sympatię klientów na kolejnych rynkach zagranicznych. Aktualnie eobuwie.pl działa już w 19 krajach, a MODIVO, nasz brand z modą w 13. Rozbudowaliśmy sieć sklepów stacjonarnych w kolejnych 4 miastach, m.in. w czeskiej Pradze. Łącznie jesteśmy dostępni w 30 lokalizacjach, w których można w pełni doświadczyć omnichannelowego wymiaru zakupów oraz korzystać z usługi Same Day Delivery. Jednocześnie firma rozpoczęła prace technologiczne nad nowymi, ważnymi projektami (platforma sklepowa, aplikacje mobilne, etc) – mówi Damian Zapłata, prezes zarządu MODIVO S.A.– Jesteśmy bardzo dumni z osiągniętych wyników i kontynuujemy naszą strategię skoncentrowaną na budowie pozycji lidera online fashion w regionie CEE. Przed nami kolejne kroki milowe, w tym zaplanowany na drugą połowę 2022 r. start marketplace oraz nowe aplikacje mobilne czy budowa struktur międzynarodowych. Jestem przekonany, że dzięki doświadczeniu i zaangażowaniu całego zespołu osiągniemy założone cele.

W centrum naszej uwagi oraz wszystkich realizowanych inicjatyw są klienci. Ambicją spółki jest dostarczenie im szerokiej oferty produktowej w bardzo dobrej cenie oraz w krótkim czasie. Oczywiście, zgodnie z DNA firmy, dostarczamy rozwiązania w innowacyjnej formule, dbając o wyjątkowe doświadczenia zakupowe. Kluczem do sukcesu jest więc dalsze wzmacnianie technologii umożliwiające realizację projektów biznesowych.

Jedną z najważniejszych inicjatyw, którą dzisiaj realizujemy, jest uruchomienie marketplace’u na platformie MODIVO. Rynek usług tego typu osiąga obecnie wysokie dynamiki wzrostu. Z ogólnodostępnych danych wynika, że platformy marketplace rosną aktualnie o 16 proc. szybciej niż sklepy internetowe. Rozwiązanie to pozwoli nam zaoferować dużo szerszy i unikatowy asortyment. Otworzymy się również na nowe kategorie produktowe: health&beauty oraz home decor. W efekcie oferta będzie obejmowała ponad 2 mln artykułów. W pierwszej kolejności rozwiniemy platformę w Polsce, jednak w przyszłości uruchomimy ją również na rynkach zagranicznych. Docelowo jej udział ma stanowić dominującą pozycję w ofercie MODIVO S.A. Wierzymy, że na przestrzeni najbliższych lat ten model biznesowy stanie się dźwignią napędzającą całą Grupę.

Grupa MODIVO konsekwentnie dąży także do wzmocnienia pozycji lidera w Europie Środkowo-Wschodniej, inwestując m.in. w rozwój infrastruktury logistycznej w regionie. Ważnym projektem jest zakończona niedawno budowa centrum dystrybucyjnego w Bukareszcie. Rozwój tych projektów przebiega równolegle ze wzmacnianiem pozycji eobuwie.pl i MODIVO na arenie międzynarodowej. Widzimy duży potencjał wzrostu biznesu w Europie Środkowej i Wschodniej. Sprzedaż online w segmentach takich jak obuwie i odzież w kolejnych latach będzie w tym regionie rosła zdecydowanie szybciej niż w Polsce. Jest to wciąż nienasycony rynek. Dlatego naszym priorytetem jest wzmacnianie przewagi konkurencyjnej w tych krajach, w których już jesteśmy obecni i dalsza ekspansja. Dziś eobuwie.pl działa na 19. rynkach, z kolei platforma z modą premium MODIVO na 13. Zgodnie ze strategią Spółki planujemy, aby do 2025 r. ok. 80 proc. przychodów pochodziło z rynków innych niż Polska. Aby zrealizować ten cel, powołaliśmy zespół International Business Unit, który jest zarządzany przez doświadczonych country managerów.

W ubiegłym roku wiele uwagi poświęciliśmy również usprawnieniu procesu zakupowego. Udostępniliśmy skaner esize.me na kolejnych rynkach zagranicznych i poszerzyliśmy dostęp do usługi ekspresowych dostaw. Konsekwentnie podążamy obranym kierunkiem, przygotowując się jednocześnie do zapowiadanego debiutu giełdowego. Jesteśmy przekonani, że zaangażowany zespół oraz bogate know-how grupy pomogą nam w realizacji założonych celów. – mówi Damian Zapłata, prezes zarządu MODIVO S.A.

Zrównoważony Rozwój w Grupie CCC – podsumowanie 2021 r.

Jak co roku, równolegle do wyników finansowych, Grupa CCC podsumowała także osiągnięcia w zakresie Zrównoważonego Rozwoju. Wszystkie działania organizacji realizowane są w trosce o środowisko, społeczeństwo oraz pracowników. Dlatego właśnie w 2021 r. wśród wszystkich interesariuszy zostało przeprowadzone tzw. “badanie istotności”, dzięki któremu ustalono priorytety działań w tym obszarze. Zrównoważony Rozwój jest obecnie integralnym elementem strategii biznesowej GO.25, a cele z tego obszaru znalazły się wśród jej siedmiu głównych celów strategicznych.

– Zrealizowaliśmy cele zapisane w pierwszej w historii Grupy CCC Strategii Zrównoważonego Rozwoju GO.22. Jeden z najważniejszych to redukcja emisji gazów cieplarniach w zakresach 1 i 2 (emisje bezpośrednie i pośrednie związane z kupowaną energią) aż o 16,2% w stosunku do roku bazowego 2019, choć początkowy plan zakładał zmniejszenie tego wskaźnika o 5%. Bardzo ważne było też zwiększenie udziału skór pochodzących z certyfikowanych garbarni LWG (Leather Working Group) w procesach produkcyjnych – na koniec 2021 roku wynosił on 21% (wcześniej planowy wzrost do 19%). Osiągając nasze założenia, z entuzjazmem podchodzimy do nowej Strategii, w której określiliśmy konkretne cele, jakie chcemy osiągnąć do roku 2025 oraz długoterminowe ambicje na rok 2030, definiując odpowiedzialność Grupy CCC w czterech obszarach: produkt, środowisko naturalne, pracownicy oraz społeczeństwo –dodaje Marcin Czyczerski.

Potwierdzeniem skuteczności działań Grupy CCC w zakresie ESG są wysokie oceny niezależnych międzynarodowych agencji ratingowych takich jak MSCI, która ponownie przyznała Grupie ocenę A. Powyższe stawia organizację w jednym rzędzie ze światowymi liderami zrównoważonego rozwoju. Wśród pozostałych osiągnięć należy wskazać także awans na 2. miejsce w branży obuwniczej w prestiżowym międzynarodowym ratingu Sustainalytics – wyróżnia on organizacje, które dzięki dobremu zarządzaniu nie są narażone na wysokie ryzyka spowodowane czynnikami ESG. Co więcej, Grupa CCC została także sklasyfikowana 11. miejscu w indeksie Refinitiv Diversity & Inclusion, który ocenia ponad 11 tysięcy przedsiębiorstw pod kątem dbania o różnorodność zespołów i równe traktowanie pracowników.

Minęło dziesięć lat od wybuchu skandalu związanego z manipulowaniem przez pracowników niektórych instytucji finansowych stopą LIBOR (London Inter-Bank Offered Rate). LIBOR był najważniejszym wskaźnikiem dla pięciu walut – funta, dolara, euro, jena i franka szwajcarskiego, ustalanym w jednym miejscu – Londynie. Oprócz tego, że Indeks LIBOR był stawką referencyjną dla kredytów hipotecznych, odgrywał również bardzo istotną rolę na rynku długu, a związane z nim instrumenty finansowe miały wartość liczoną w miliardach dolarów. Sąd w Londynie, który w 2015 r. skazał byłego tradera na 14 lat więzienia za rolę w manipulacji LIBOR-em, ustalił, że manipulacja na rynku LIBOR trwała co najmniej od 2006 r. W związku z tym wyrokiem nałożono również kary pieniężne na kilka największych instytucji finansowych na rynku międzynarodowym, w tym na jedną z nich na kwotę ponad 1,5 mld USD. Łączna suma kar przekroczyła 10 mld USD. Przez cały ten czas trwały przygotowania do zamiany najważniejszych benchmarków na świecie, która ostatecznie nastąpiła 1 stycznia 2022 roku. Ponieważ LIBOR stał się ważnym narzędziem na rynkach finansowych, narastała pokusa wpływania na wartość wskaźnika, od którego zależały wyniki instytucji finansowych. Słabość tego wskaźnika wynikała z faktu, że był on obliczany na podstawie deklaracji największych banków dotyczących stopy procentowej, po jakiej są one skłonne pożyczać sobie nawzajem pieniądze. Prowadziło to do zarzutów o brak monitorowania, czy dane te rzeczywiście odzwierciedlają koszt kapitału. W celu rozwiania tych obaw w czerwcu 2016 r. przyjęto unijne rozporządzenie w sprawie wskaźników referencyjnych (rozporządzenie BMR), którego celem jest poprawa zarządzania i kontroli nad procesem benchmarkingu, w szczególności w odniesieniu do konfliktu interesów, oraz poprawa jakości danych wejściowych i metodologii.

Rozporządzenie BMR określa zasady, na jakich opracowywane są wskaźniki referencyjne, oraz zasady nadzoru nad instytucjami, które je opracowują i udostępniają uczestnikom rynku finansowego, w tym bankom. W efekcie od początku 2022 r. LIBOR na stałe zniknął z rynku finansowego i został zastąpiony wskaźnikami opartymi na danych rynkowych i faktycznie zawartych transakcjach. Nowy wskaźnik nazywany jest stopą referencyjną wolną od ryzyka (RFR). Na rynku funta szterlinga wprowadzono wskaźnik SONIA. Uwzględnia on wszystkie transakcje na niezabezpieczonym rynku overnight, na podstawie których wyliczana jest średnia. Z kolei kurs dla rynku dolara jest indeksowany wskaźnikiem Secured Overnight Financing Rate Data (SOFR), a benchmarkiem dla franka szwajcarskiego jest SARON. Jest on obliczany na podstawie średniej z rynku odkupu, ale w odróżnieniu od wskaźnika SONIA dotyczy transakcji zabezpieczonych. Niewątpliwą zaletą nowych benchmarków jest przejrzysta metoda ich obliczania oraz odporność na manipulacje, wspierana przez rozporządzenie BMR, które określa, że dane wyjściowe, na podstawie których obliczany jest indeks, dotyczą „transakcji, jeśli są dostępne i adekwatne”. Jednocześnie, jeśli dane transakcyjne nie odzwierciedlają rynku lub rzeczywistości gospodarczej z wystarczającą dokładnością i wiarygodnością, regulator dopuszcza stosowanie danych szacunkowych.

W wyniku reformy cały sektor finansowy musi zmierzyć się z wieloma wyzwaniami. Na przykład zamiast jednego wskaźnika LIBOR banki mają teraz do czynienia z różnymi metodologiami obliczania stawek. W przypadku polskiego rynku pojawiła się dyskusja na temat zgodności wskaźnika WIBOR z rozporządzeniem BMR. Firma GPW Benchmark, która zarządza indeksem, stoi na stanowisku, że WIBOR jest zgodny z rozporządzeniem BMR regulującym rynek wskaźników referencyjnych, a zgodność jest zapewniona od strony zarządzania, czyli wszystkich procedur po stronie administratora wskaźnika i uczestników fixingu. Trwająca debata publiczna na ten temat, oraz ryzyko stwierdzenia abuzywności klauzul dotyczących wskaźników referencyjnych może jednak skłonić uczestników rynku do rozpoczęcia prac nad reformą wskaźników referencyjnych również w Polsce.

Z pewnością potrzebna jest analiza ekonomiczna zawartych już umów. Zmiana wskaźników, na których opierają się poszczególne rozliczenia, może wpłynąć na rentowność poszczególnych produktów oraz na warunki umów finansowania zawartych przed przejściem LIBOR-u na RFR, w tym w szczególności na rynek kredytów konsorcjalnych. Wskaźniki oparte na transakcjach overnight mogą nie odzwierciedlać nastawienia instytucji finansowych do rynku długu w dłuższym okresie, gdyż niekoniecznie uwzględniają szereg ryzyk, które pojawiają się przy dłuższych okresach kredytowania. Ponadto umowy kredytowe na rynku konsorcjalnym zwykle przewidują okresy odsetkowe wynoszące jeden lub trzy miesiące, w związku z czym należy odpowiednio dostosować sposób obliczania stóp RFR opartych na transakcjach jednodniowych. Stowarzyszenie Loan Market Association (LMA) zajmujące się rynkiem kredytów konsorcjalnych opublikowało obszerny zbiór wytycznych i dokumentacji dotyczącej przejścia z LIBOR na RFR, w tym zalecane wzory dokumentacji. Standardowe podejście polega na stosowaniu składanej stopy procentowej RFR z okresem obserwacji (lookback period) wynoszącym pięć dni roboczych, co oznacza, że odsetki za dany okres odsetkowy są obliczane na podstawie okresu kończącego się pięć dni roboczych przed datą faktycznej płatności odsetek. Oznacza to, że kwota należnych odsetek jest znana z odpowiednim wyprzedzeniem. Możliwe są również inne podejścia, np. oparte na terminowych transakcjach swap, dlatego strony umowy kredytowej lub innego dokumentu finansowania powinny starannie rozważyć, którą metodę zastosować, mając na uwadze jej skutki gospodarcze i prawne.

Z badań wynika, że ponad połowa Polaków, bo aż 61,4% nie pożycza pieniędzy rodzinie ani znajomym[1]. Skąd ten brak zaufania do bliskich, jeśli chodzi o finanse? Odpowiedź może kryć się w tym, że niemal co 4. udzielający takiej pożyczki (23%), wskazuje, że musi czekać na swoje pieniądze jeszcze długo po ustalonym terminie. „Boimy się” też „wymówek”: tłumaczenia się pożyczkobiorcy jego/jej trudną sytuacją finansową (43,4%) czy kłopotami rodzinnymi (20,5%). Dodatkowo ponad 19% osób, które pożyczają od krewnych, w ogóle nie czuje potrzeby usprawiedliwienia się i podania powodu opóźnienia zwrotu środków. Tymczasem, jeśli znajdujemy się z drugiej strony, czyli to my zwracamy się o finansowe wsparcie, pożyczka od rodziny ma niewątpliwie duże zalety: brak (albo ograniczone do minimum) formalności, a gdy mamy serdeczne relacje, rodzice czy rodzeństwo nawet nie poruszają tematu odsetek czy kar za zwłokę. Jednak obojętnie, czy jesteśmy tu pożyczkodawcą, czy pożyczkobiorcą, są w świetle prawa sytuacje, w których pożyczka w rodzinie przestaje być wyłącznie prywatną sprawą: przepisy wyraźnie określają to, że od pewnej kwoty powinniśmy spisać formalną umowę. Dla pożyczkobiorców zaskoczeniem może być fakt, że w niektórych sytuacjach powinni od takiej pożyczki zapłacić podatek! Jeśli tego nie zrobią, Urząd Skarbowy najpierw ściągnie sam podatek, a potem nałoży jeszcze grzywnę w wysokości nawet 20% pożyczonej kwoty! A wtedy pożyczkobiorca będzie miał nie tylko dług wobec rodziny, ale i wobec Urzędu Skarbowego. O co więc powinniśmy zadbać, aby bezpiecznie pożyczać pieniądze krewnym i od krewnych? O tym w kolejnym materiale Intrum z cyklu „Ogarniam finanse”!

Pożyczka od członka rodziny to dobre rozwiązanie czy raczej kiepski pomysł?

Pożyczkę od rodziny traktuje się jako świetną alternatywę dla kredytów bankowych czy pożyczek w parabankach, nie tylko ze względu na to, że najczęściej jest „tańsza”. Może być też szybsza (rodzina nie analizuje naszej zdolności kredytowej jak bank), a dodatkowo często możemy liczyć też na elastyczność w warunkach i terminie spłaty. Te ułatwienia mogą być szczególnie ważne dla osób, które potrzebują gotówki „na już” albo są w tak kiepskiej sytuacji finansowej, że na „oficjalny” kredyt nie miałyby szans. Finansowa pomoc od rodziny bywa wtedy nieoceniona. Nie można jednak zapomnieć, że pożyczka pozostaje pożyczką i ten, który jej udzielił, ma prawo domagać się zwrotu pieniędzy. Ciągłe przedłużanie terminu spłaty czy niedotrzymywanie obietnic, niosą ze sobą ryzyko, że za taką pożyczkę strony zapłacą dużym stresem, utratą wzajemnego zaufania, które potem trudno odbudować.

– To, czy pożyczka w rodzinie to dobry pomysł, każdy musi rozważyć indywidualnie, nie tylko biorąc pod uwagę relacje łączące obie strony. Jako pożyczkobiorca musimy przede wszystkim realnie ocenić swoje możliwości spłaty, nie bagatelizować tego finansowego zobowiązania, tylko dlatego, że wierzycielem jest np. siostra czy brat, a nie bank. Jako pożyczkodawca przemyślmy, czy jesteśmy w stanie pogodzić się z ewentualnymi trudnościami w spłacie, czy opóźnieniem, które może być spowodowane nawet nie złą wolą, ale choćby chorobą albo tym, że nagle nasz krewny utraci pracę. Zadajmy sobie pytanie: czy nasz budżet będzie w stanie to udźwignąć? Czy to nie zagrozi naszemu osobistemu bezpieczeństwu finansowemu? – podkreśla Agnieszka Siemieniuk, ekspert Intrum.

Umowa pożyczkowa to podstawa bezpieczeństwa finansowego – także w rodzinie

Powszechne przekonanie, że jeśli chodzi o pożyczkę w rodzinie, pożyczkodawcy i pożyczkobiorcy nie ograniczają żadne zapisy ustaw ani wymogi organów nadzorujących, nie do końca jest prawdą. Rzeczywiście, ograniczenia nie obowiązują, dopóki mówimy o pieniądzach przezywanych „z rąk do rąk”, bez formalności. A te w świetle prawa zaczynają obowiązywać od momentu, gdy pożyczka jest większa niż 1000 zł: powyżej tej kwoty powinniśmy udokumentować ją umową – regulują to zapisy Kodeksu Cywilnego[2].

– Kwestia umowy pożyczkowej w rodzinie bywa sprawą drażliwą. Jako pożyczkodawcy często wstydzimy się choćby zaproponować podpisanie umowy członkowi rodziny – obawiamy się, że „nie wypada” i że może to być odebrane jako podejrzenie o brak uczciwości. Ale umowa leży przecież również w interesie pożyczkobiorcy: może dzięki niej uniknąć takich sytuacji jak chociażby nagłe wycofanie się pożyczkodawcy z możliwości spłacania w ratach i tego, że w ten sposób dług stanie się większym ciężarem, niż sądził. Formalna umowa daje dużą szansę na to, że obie strony zaoszczędzą sobie niepotrzebnego konfliktu i nieporozumień, które jak pokazuje praktyka, przy najgorszym scenariuszu czasem kończą się nawet w sądzie – zwraca uwagę Agnieszka Siemieniuk, ekspert Intrum.

Co powinna zawierać prawidłowo sporządzona umowa pożyczki udzielanej w rodzinie?

Trzeba też wiedzieć, że aby umowa pożyczkowa jak najlepiej zabezpieczała interesy obu stron, powinna zawierać określone zapisy, na podstawie których będzie można jednoznacznie wskazać strony zobowiązania oraz to, o jaką kwotę chodzi i kiedy ma nastąpić spłata.

W pisemnej umowie pożyczki od rodziny powinny znaleźć się następujące informacje:

dane pożyczkodawcy i pożyczkobiorcy (imiona i nazwiska, numery PESEL, adresy zameldowania),

data i miejsce zawarcia umowy,

termin spłaty zobowiązania,

sposób przekazania środków pożyczkobiorcy,

sposób spłaty zobowiązania (w ratach/jednorazowo, w gotówce/bezpośrednio na konto),

kwota pożyczki,

informacja o stopniu pokrewieństwa między stronami (na tej podstawie Urząd Skarbowy ustali, czy w wyniku udzielenia pożyczki powstaje obowiązek podatkowy),

podpisy obu stron umowy.

– W teorii rolę pisemnej umowy może odgrywać nawet e-mail lub wiadomość SMS potwierdzająca, że doszło do pożyczenia pieniędzy. Ale bez dwóch zdań najbezpieczniejsza jest jednak pełna formalna umowa, czyli opatrzona podpisami obydwu stron.Dodatkowo na jej podstawie można z łatwością ustalić stopień pokrewieństwa między stronami. To niezwykle ważne, bo właśnie tu wkraczamy w kwestię tego, czy dla pożyczkobiorcy powstaje konieczność zapłacenia podatku. W takiej sytuacji dług zaciągnięty u członka rodziny wymaga odprowadzenia stosownych należności wobec Urzędu Skarbowego – komentuje Agnieszka Siemieniuk, ekspert Intrum.

Podatek od pożyczki w rodzinie – kiedy Cię dotyczy i jak jest wyliczany?

Zgodnie z obowiązującymi przepisami[3] pożyczka w rodzinie jest rodzajem pożyczki prywatnej, która podlega opodatkowaniu od czynności cywilno-prawnych (PCC) w wysokości 0,5% wartości pożyczki. Do zapłacenia podatku PCC zobowiązany jest pożyczkobiorca. Istnieje jednak duża szansa, że pożyczka od rodziny nie będzie opodatko-wana. Dzieje się tak w sytuacji, gdy pożyczamy pieniądze od osób z tzw. I grupy podatkowej. Należą do niej: małżonkowie, zstępni (dzieci – także adoptowane – wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), rodzeństwo, pasierb/pasierbica, ojczym/macocha. Nie trzeba płacić podatku od pożyczki udzielonej przez krewnych z tej grupy ani zgłaszać faktu jej otrzymania fiskusowi, jeśli jej łączna kwota nie przekroczy 9367 zł od jednej osoby w ciągu ostatnich pięciu lat, wystarczy złożyć w Urzędzie Skarbowym deklarację PCC-3 w ciągu 14 dni od dnia zawarcia umowy o pożyczkę oraz dostarczyć odpowiednio opisany dowód przekazania środków (może to być np. potwierdzenie otrzymania przelewu o tytule „Pożyczka od XXXX”).

W przypadku pożyczek od dalszej rodziny (czyli np. rodzeństwa rodziców) obowiązek podatkowy nie powstaje, gdy kwota zaciąganych zobowiązań nie przekracza 5000 zł od jednej osoby w ciągu trzech lat oraz 25 000 zł od kilku osób w ciągu trzech lat. Jeżeli wartości te zostaną przekroczone, trzeba będzie zapłacić podatek PCC w wysokości 2% różnicy między sumą pożyczek a kwotą zwalniającą od podatku.

– W przypadku podatku PCC działa zasada samoopodatkowania, co znaczy, że podatnik sam musi zgłosić fakt udzielenia mu pożyczki, sam musi podjąć inicjatywę i zapłacić odpowiedni podatek. Urząd Skarbowy nie przyśle nam żadnego wezwania do opłaty takiej należności. Jeśli tego nie zgłosimy sami, musimy mieć świadomość, że właśnie popełniamy wykroczenie skarbowe, za które może zostać na nas nałożona dodatkowa grzywna oraz powodujemy powstanie długu wobec Urzędu Skarbowego ze wszystkimi jego konsekwencjami, bo jeśli Urząd ujawni fakt niezapłaconego podatku, zadba o wyegzekwowanie należności dobrowolnie lub przymusowo – ostrzega Agnieszka Siemieniuk ekspert Intrum.

Kiedy do długu w rodzinie dochodzi dług w skarbówce…

Jak widać, zatajenie otrzymania pożyczki od członka rodziny lub znajomego to nienajlepszy pomysł, który ostatecznie przynosi więcej szkód niż korzyści. Fiskus ma aż pięć lat na skontrolowanie naszych dochodów i innych wpływów.

Co istotne, okres ten obowiązuje bez względu na formę, w jakiej zobowiązanie zostało udzielone (w gotówce czy poprzez przelew na konto bankowe). Przedmiotem szczególnego zainteresowania skarbówki zawsze będzie sytuacja, gdy kwoty, które wydajemy, są znacznie wyższe niż dochody deklarowane w składanych co roku zeznaniach podatko-wych. Stanowi to podstawę do przeprowadzenia kontroli skarbowej i dokładnego „prześwietlenia” naszej sytuacji finansowej. Warto podkreślić, że do wszczęcia postępowania skarbowego może przyczynić się również ktoś „życzliwy”, kto postanowił powiadomić fiskusa o fakcie niezgłoszenia przez nas otrzymania pożyczki, w związku z czym powstała zaległość podatkowa. Jeśli nie zgłosimy pożyczki od rodziny i nie złożymy deklaracji PCC w wymaganym terminie w naszym Urzędzie Skarbowym, będziemy musieli liczyć się ze sporymi konsekwencjami finansowymi: oczywiście im większa pożyczka, tym wyższy należny podatek. A na tym koszty wcale się nie kończą, bo Urząd Skarbowy może nałożyć na nas również grzywnę za wykroczenie skarbowe. W takich okolicznościach dopełnienie formalności, czyli zgłoszenie pożyczki i zapłacenie 0,5% podatku PCC po prostu się opłaca. I to nie tylko z finansowego punktu widzenia. Dzięki temu unikniemy problemów i zyskamy przysłowiowy święty spokój.

– W sytuacji, gdy pożyczkobiorca nie zgłosi faktu otrzymania pożyczki od członka rodziny lub nie złoży deklaracji PCC-3, zostanie wobec niego zastosowana tzw. sankcyjna stawka podatku wynosząca aż 20%[4] pożyczonej kwoty. Mamy okazję zaobserwować tu w praktyce działanie klasycznej zasady „nieznajomość prawa szkodzi”. Jeśli nie dopełnimy wymaganych formalności, może okazać się, że pozornie mało kłopotliwa pożyczka od członka rodziny stanie się źródłem daleko idących problemów. Nie dopuśćmy do tego, by niewiedza czy zignorowanie przepisów stały się powodem tego, że do spłaty będziemy mieli nie tylko dług wobec rodziny, ale dodatkowo także wobec Urzędu Skarbowego – podsumowuje Agnieszka Siemieniuk, ekspert Intrum.

Chociaż zaciągnięcie pożyczki u członka rodziny samo w sobie jest niezwykle proste, bez wątpienia wymaga wiedzy. Oczywiście, wiadomo, że nie każdy jest w stanie na bieżąco śledzić zmiany przepisów, ale przed pożyczeniem pieniędzy warto zapoznać się z ich aktualnie obowiązującą wersją dla własnego bezpieczeństwa finansowego.

[1] Badanie UCE Research i SYNO na reprezentatywnej grupie Polaków w wieku 18-80 lat, przeprowadzone w połowie lutego 2022 r.

O VPN mówi się dużo w kwestiach związanych z bezpieczeństwem w trakcie korzystania z internetu. Wiele osób docenia tą usługę również ze względu na oferowaną prywatność. Chroni użytkownika przed atakami hakerskimi i śledzeniem przez witryny internetowe. Czym dokładnie jest VPN i z jakich konkretnych powodów warto z niego korzystać? Podpowiadamy.

Czym jest VPN?

VPN to skrót od angielskiego Virtual Private Network. Innymi słowy jest to Wirtualna Sieć Prywatna, która ukrywa oraz maskuje prawdziwy adres IP użytkownika z którego korzysta z internetu. Działa to w pełni automatycznie, więc po włączeniu odpowiedniego oprogramowania internauta jest przez cały czas chroniony. Łączenie z internetem odbywa się za pośrednictwem szyfrowanego tunelu przez który przesyłane są wszelkie dane – zarówno te wysyłane do sieci, jak i te przychodzące. Ma to istotne znaczenie zwłaszcza w przypadku jeśli korzystamy z publicznych hotspotów Wi-Fi. Jeśli haker spróbuje podejrzeć te informacje to będą dla niego bezużyteczne, ponieważ będą one zaszyfrowane.

Dlaczego warto korzystać z VPN?

Serwer VPN posiada swój własny numer IP, więc użytkownik korzystając z tunelowania jest rozpoznawany przez strony internetowe pod innym adresem niż ten rzeczywisty. Pozwala tym samym ukryć realną tożsamość i lokalizację. Przydaje się na przykład w przypadku uniknięcia spersonalizowanych reklam, które bazują na aktywności i zbierają szczegółowe informacje na temat zainteresowań i preferencji.

VPN pozwala ominąć cenzurę i uzyskać dostęp do stron internetowych i innych zasobów sieciowych poprzez dostęp z innej lokalizacji niż ta w której znajduje się użytkownik. Łatwo dostrzec ten problem odwiedzając witryny na których wyświetla się informacja, że ta zawartość nie jest przeznaczona dla internauty w określonym kraju. W ramach usługi VPN najczęściej istnieje możliwość wyboru jednej z wielu lokalizacji, co tym samym umożliwia swobodne przeglądanie internetu tak jakbyśmy znajdowali się w zupełnie innym kraju.

Warto zauważyć, że większość usług VPN ma wbudowaną zaawansowaną ochronę użytkownika przed szkodliwym oprogramowaniem. W takim przypadku usługa może zablokować obejrzenie podejrzanej witryny sieciowej i ostrzec użytkownika przed zagrożeniem. Niektóre VPN blokują domyślnie również reklamy, co wpływa na większy komfort w trakcie przeglądania stron internetowych.

Pewnie nie raz już miałeś styczność ze zwrotem „fulfilment” i zastanawiałeś się do czego dokładnie się on odnosi. Ten ciekawy termin zdołał w zaledwie dziesięciu literach zdefiniować sukces logistyczny każdego sklepu online.

Zarówno w wersji brytyjskiej – „fulfillment” przez dwa L, jak i amerykańskiej – „fulfilment” przez jedno L, odnosi się do przygotowania i wysyłki zamówień, czyli ich realizacji. Jeśli chcesz lepiej zrozumieć, co oznacza termin fulfilment, kontynuuj lekturę tego artykułu, w którym wyjaśniamy jak skutecznie zarządzać przesyłkami w e-Commerce.

Jak zoptymalizować fulfillment w e-Commerce?

Wbrew temu, co może się wydawać, trudność w zarządzaniu e-sklepem nie polega wyłącznie na kierowaniu ruchu na stronę i maksymalizowaniu konwersji. Prawdziwe przeszkody pojawiają się w momencie dokonania zakupu przez klienta, czyli przy realizacji zamówienia.

Zarządzanie magazynem wymaga precyzji i umiejętności, aby przygotować przesyłki przed przybyciem przewoźnika. Kluczowe znaczenie dla naszego sukcesu będzie miało odpowiednie zaprojektowanie przestrzeni magazynowej oraz automatyzacja, która pozwoli nam na jak najbardziej efektywne kompletowanie i pakowanie. Ponadto zmniejszy to naszą zależność od zadań wykonywanych manualnie, czyli tych bardziej podatnych na błędy.

Magazyn w e-Commerce

Jeśli jest coś, czego nauczył nas Amazon, to to, jak ważne jest dobre i efektywne zarządzanie wysyłką w celu pozyskania klientów. Sukces firmy opiera się w dużej mierze na optymalnym fullfilmencie.

Wszystko, co dzieje się przed przyjazdem przewoźnika po odbiór przesyłki, będzie miało kluczowe znaczenie. Korzystanie z list kompletacyjnych, na przykład, pozwala w rekordowym czasie i bez pomyłek wybrać odpowiednie produkty z magazynu. Z kolei, posiłkowanie się skanerem do przetwarzania zamówień uprości zdecydowanie kompletację. Warto zatroszczyć się także o odpowiednią i czytelną etykietę wysyłkową oraz niezbędną dokumentację do każdej przesyłki.

Firmy transportowe a fulfillment

Po skompletowaniu zamówienia powiadamimy przewoźnika, że jest ono gotowe do odbioru. Warto wówczas zadać sobie pytanie, jaka jest najlepsza firma transportowa dla przesyłek e-Commerce. Różnorodność przewoźników pozwoli nam zaspokoić potrzeby każdej przesyłki w zależności od jej stopnia pilności, miejsca przeznaczenia, ceny itp.

Informowanie klientów o statusie ich przesyłek przyczyni się do lepszej jakości zakupów i zaufania do naszego sklepu online. Skutkuje to większymi szansami na ponowny zakup klienta.

Niezależnie od tego, czy chodzi o aktualizację map w czasie rzeczywistym, czy śledzenie przesyłek międzynarodowych lub krajowych, wiadomość o statusie przesyłki musi zawierać jasne informacje i docierać na czas. Pomoże nam to w zapewnieniu profesjonalnej obsługi i zmniejszy obciążenie działu obsługi klienta.

Informowanie klienta o statusie jego zamówienia przyczyni się do zwiększenia komfortu zakupów oraz świadczy o bezkonkurencyjnej orientacji na klienta. Do tego typu zadań służą narzędzia takie jak Outvio, które potrafią uprościć realizację zamówień i zmaksymalizować korzyści płynące z e-handlu w najprostszy możliwy sposób.

Zorganizowany przepływ pracy

Wykorzystanie ustrukturyzowanego przepływu pracy pomoże nam działać w sposób logiczny i uporządkowany, dbając o poszczególne etapy fulfilmentu. Zastosowanie automatyzacji w całym procesie realizacji zamówień pozwala ograniczyć błędy oraz wykorzystywany czas i zasoby.

Oczekiwania stojące przed pracownikami zdają się nieustannie rosnąć. Utrzymanie wysokiej pozycji na rynku pracy wymaga więc ciągłego rozwoju i poszerzania kwalifikacji. Co zrobić, aby zwiększyć swoją wartość jako potencjalny pracownik?

Dzisiejszy rynek pracy wygląda zupełnie inaczej niż jeszcze kilkanaście lat temu. Obecnie większość osób stosunkowo często zmienia miejsce zatrudnienia i poszukuje własnej drogi zawodowej. Czasy, kiedy całe życie pracowało się dla jednej firmy, bezpowrotnie minęły. Współczesny pracownik musi być bardziej elastyczny i skłonny do wykazywania własnej inwencji. Jak znaleźć interesującą pracę, która będzie też satysfakcjonująca pod względem finansowym?

Zdobądź nowe kompetencje

Jeśli mimo aktywnych poszukiwań, nadal nie możesz znaleźć pracy marzeń, to warto zastanowić się nad swoimi kwalifikacjami. Nigdy nie jest za późno, żeby się rozwijać i ukończyć dodatkowe kursy, czy studia podyplomowe online. Zanim zdecydujesz się na konkretny kurs, warto najpierw zbadać rynek. Wystarczy przeglądać ogłoszenia o pracę, aby dowiedzieć się jacy specjaliści są najczęściej poszukiwani. Choć podawanie widełek płacowych wciąż nie jest standardem, to wiele firm to robi. Dzięki temu można dowiedzieć się, jakie stanowiska są najkorzystniejsze ze względu na wynagrodzenie. Może to być pomocne w zdecydowaniu, które szkolenia warto odbyć. Niektóre studia podyplomowe pozwalają zdobyć nie tylko wiedzę, ale także upoważniają do podjęcia pracy w miejscach, gdzie jest to regulowane prawnie. Warto rozważyć również taką opcję. Dzięki osiągnięciom technologii szkolenia, kursy, a nawet studia można ukończyć przez internet. Ofertę dostosowaną do wymagań współczesnego rynku pracy ma np. Uniwersytet Wirtualnej Edukacji. Można tam nie tylko rozpocząć nowe studia, ale też dokończyć te już zaczęte na innej uczelni, również w trybie stacjonarnym.

Ucz się języków

Alternatywą dla pracy w kraju, może być także znalezienie odpowiedniego stanowiska na rynkach zagranicznych. Inne kraje mogą poszukiwać osób, które znają lokalny język i kulturę, a jednocześnie bez problemów będą porozumiewać się z partnerami biznesowymi z Europy. Obiektywnie należy stwierdzić, że choć wymaga to sporych nakładów pracy i nie jest łatwo zdobyć taką posadę, to może ona być bardzo intratna. Znajomość języków obcych jest także atutem na polskim rynku pracy. W większości dobrze płatnych branż komunikatywna znajomość języka angielskiego jest czymś elementarnym. Coraz częściej wymagany jest też drugi język – warto postawić np. na niemiecki, francuski czy hiszpański. Strzałem w dziesiątkę może być również nauka języków bardziej niszowych czy egzotycznych.

Bądź elastyczny

Osoba, która chce odnieść sukces na rynku pracy, nie powinna bać się zmian. Jeśli to konieczne, to niezależnie od wieku można dokonać przebranżowienia i znaleźć lepiej płatną i ciekawszą pracę. Obecnie bardzo dynamicznie rozwijają się zawody związane z IT. Dla laika mogą wydawać się trudne, jednak stanowisk jest wiele, więc przy systematycznej pracy i zaangażowaniu można zdobyć odpowiednie kwalifikacje.

Nagłe wydarzenia, takie jak wybuch pandemii COVID-19 czy aktualnie trwająca wojna w Ukrainie, generują potrzebę przyjmowania nowych, specjalnych przepisów – które pozwalają reagować zarówno państwu, ale też przedsiębiorcom, samorządom, czy organizacjom pozarządowym i sprawnie zarządzać sytuacją kryzysową. Tworzenie przepisów w takich warunkach często prowadzi do poważnych błędów, co paradoksalnie może utrudniać niesienie pomocy w danej chwili. Takie sytuacje destabilizują system prawny i utrudniają funkcjonowanie zarówno organom administracji, jak i firmom. Od wybuchu epidemii minęły raptem dwa lata, a mamy do czynienia już z drugim poważnym kryzysem. Należałoby przygotować ogólne, szerokie ramy prawne dotyczące zarządzania sytuacjami kryzysowymi uprzedzająco, przed wybuchem takiej sytuacji – aby nie trzeba było działać w sytuacji gaszenia pożaru, który już trawi nasz dom – a my zastanawiamy się, czy powinniśmy ewakuować osoby znajdujące się w środku budynku, czy starczy nam czasu na ochronę chociaż części naszego mienia.

– Przepisy są przygotowywane w bardzo szybkim tempie, bez konsultacji z podmiotami, które będą później je wykonywały, często w bardzo dużym pośpiechu, dużym tempie. Tak, jak chociażby teraz ustawa dotycząca pomocy Ukraińcom. Wydaje się, że proces tworzenia regulacji można by przygotować lepiej – powiedział serwisowi eNewsroom Piotr Wołejko, ekspert Federacji Przedsiębiorców Polskich (FPP). – Dlatego jako Federacja postulujemy, by po zażegnaniu obecnego kryzysu powrócić do normalnej ścieżki legislacyjnej, do tworzenia prawa z odpowiednim terminem na konsultacje, opiniowanie, dialog społeczny, wykorzystanie Rady Dialogu Społecznego, rozmowy i ustalenia z podmiotami, które są adresatami tworzonych norm. Będziemy oczekiwać tego, żeby decydenci, organy administracji rządowej, organy administracji samorządowej wsłuchały się w głos społeczeństwa obywatelskiego – a przedsiębiorcy też są częścią szeroko rozumianego dialogu. Trzeba wspólnie stworzyć odpowiednie ramy prawne, które pozwolą przy kolejnym kryzysie nie działać w warunkach pożaru, tylko na spokojnie podejść do rozwiązania problemu – tłumaczy Wołejko.

Okres pandemii i wymagania z nią związane spowodowały, że firmy sektora zdrowotnego, które wcześniej zainwestowały w innowacyjne rozwiązania, w znacznie większym stopniu skorzystały na digitalizacji napędzającej wszystkie etapy funkcjonowania całej branży. Z kolei nowe podmioty często od samego początku działania przyjmowały przede wszystkim cyfrowy model pracy. Z raportu firmy doradczej Deloitte 2022 Global Life Sciences Outlook. Digitalization at scale: Delivering on the promise of science wynika, że branża life sciences będzie kontynuować długoterminowe inwestycje w obszarze cyfrowym, wychodząc naprzeciw ewoluującym oczekiwaniom konsumentów i nowym standardom dotyczącym kwestii środowiskowych.

Raport Deloitte 2022 Global Life Sciences Outlook. Digitalization at scale: Delivering on the promise of science pokazuje, że chociaż w minionym roku oceny kondycji sektora life sciences i jego segmentów (farmaceutycznego, biotechnologicznego oraz technologii medycznych) bardzo zmieniały się w czasie, podstawowe wyniki i perspektywy dalszego rozwoju są dla niego bardzo pozytywne. Zdaniem ekspertów branża pozostaje przede wszystkim odporna na te skutki pandemii, których początkowo najbardziej się obawiano, dotyczące np. spowolnienia realizacji badań. Dalszy rozwój tego sektora będzie też napędzać elastyczne podejście przedsiębiorstw i stale podejmowane działania dostosowujące do zmieniających się okoliczności.

Rzeczywistość sektora staje się cyfrowa

Niedawny raport Deloitte i Fortune pokazuje, że 77 proc. dyrektorów generalnych z 15 branż twierdzi, że kryzys COVID-19 przyspieszył cyfrową transformację i w tym zakresie zarządzający wykazują się silnym optymizmem co do nadchodzącego roku. Wyznaczanie bardziej długoterminowych strategicznych celów digitalizacyjnych, a także coraz powszechniejszy dostęp do wielu innowacyjnych narzędzi do gromadzenia i analizowania danych powoduje, że także sektor life sciences powinien zacząć stosować narzędzia cyfrowe na dużą skalę.

To znacząca zmiana w biznesowej filozofii przedsiębiorstw branży ochrony zdrowia – przejście od podejmowania doraźnych cyfrowych aktywności do stania się podmiotem w pełni cyfrowym. Brak spójnej wizji powoduje uruchamianie nieefektywnych działań ad hoc. Bycie cyfrowym oznacza zaprojektowanie i wdrożenie strategii cyfrowej, i w następstwie konsekwentne włączenie jej do DNA organizacji. W praktyce sprowadza się to do planowego budowania sprawności i elastyczności operacyjnej, automatyzacji, integracji danych i umiejętności analitycznych – mówi Paweł Kuśmierowski, partner associate, Life Sciences & Health Care Poland, Deloitte Digital.

O dynamice sektora decyduje też konieczność mierzenia się dużych graczy, od dawna funkcjonujących na rynku ze zdecydowanie mniejszymi, ale niezwykle prężnie rozwijającymi się start-upami. Te nowe podmioty, z założenia w pełni cyfrowe we wszystkich obszarach swojej działalności, nie są powiązane ze starszymi systemami, przyświeca im zupełnie inna filozofia biznesowego myślenia i to pozwala im na zdecydowanie bardziej elastyczne podejście.

Pacjent w centrum systemów zdrowotnych

Cyfrowa medycyna i cyfrowa terapie oferują możliwość tworzenia bardziej spersonalizowanych doświadczeń i nowych sposobów na efektywne dotarcie do pacjentów. Zdaniem ekspertów Deloitte planowane w nadchodzącym roku większe inwestycje w rozwiązania cyfrowe pozwolą firmom zajmującym się naukami przyrodniczymi i technologiami medycznymi na skupienie się na bardziej dopasowanym wsparciu pacjentów. Innowacyjność w pandemii umożliwiła szybkie zmiany umiejscawiające pacjentów w centrum działań branży. W ciągu ostatnich dwóch lat mobilizacja do współpracy między interesariuszami sektora zdrowotnego była bezprecedensowa – wszystko w interesie pacjentów.

Zorientowanie na pacjentów to coś więcej niż tylko zapewnienie dobrej jakości opieki. Oznacza to uczynienie z nich partnerów, którzy znajdują się w centrum decyzji dotyczących opieki zdrowotnej. Koncepcja ta nie jest nowa, ale jej znaczenie ciągle rośnie. Już teraz widzimy, jak bardzo wzrosła komunikacja pacjentów z ośrodkami badawczymi, instytucjami finansowymi oraz dostawcami usług i rozwiązań. Ich wkład w toczące się projekty jest coraz bardziej wyrafinowany i rozpowszechniony. Takie efektywne pozycjonowanie pacjentów pozostaje jednak wyzwaniem do opanowania – mówi Paweł Kuśmierowski.

Według niedawnego badania przeprowadzonego przez Deloitte, kadra kierownicza branży life sciences oczekuje, że produkty medycyny cyfrowej staną się strategicznym priorytetem dla ich firm. Pandemia pomogła stworzyć bardziej zorientowane na pacjenta kanały. W szczególności technologie cyfrowe zostały przyjęte na całym świecie, a telemedycyna stała się szeroko dostępna. Współpraca z systemami opieki zdrowotnej umożliwia wgląd w dane, a pacjenci przejmują większą kontrolę nad troską o swoje zdrowie. Co więcej, firmy farmaceutyczne zaczynają dostosowywać swoje decyzje biznesowe, odzwierciedlając potrzeby pacjentów, a jednocześnie rośnie znaczenie podmiotów zajmujących się technologią zdrowotną i innymi ekosystemami. W szczególności terapie cyfrowe zaczynają wpływać na wyniki pacjentów i wykazują walidację kliniczną.

Potencjał oszczędności, jaki niesie ze sobą cyfryzacja procesów wynajdywania nowych leków i ich badań klinicznych przekłada się także na rozwój technologii informatycznych w tym zakresie. Dotyczy to zarówno narzędzi analizy danych, umiejętność korzystania z danych uzyskanych w codziennej praktyce lekarskiej (RWE), terapii cyfrowych, czy automatyzacji procesów. Doświadczenia zdobyte w branży dzięki projektom dotyczącym COVID-19 stanowią dodatkowy czynnik, który wpłynął na skracanie cyklu rozwoju wszystkich terapii i na wzrost rentowności firm biotechnologicznych z innowacji – według Deloitte jest on najwyższy od 2015 roku – mówi Paweł Kuśmierowski

Branża zdrowotna pod lupą środowiskową

Według raportu Deloitte kwestie z obszaru ESG (środowisko, społeczeństwo i zarządzanie) pozostaną w centrum uwagi w 2022 r., ponieważ także firmy branży life sciences będą musiały stawić czoła zmieniającym się wytycznym w zakresie ujawnień i nowym globalnym standardom raportowania. W nadchodzącym roku od liderów sektora oczekuje się skupienia się na istotnych dla nich czynnikach środowiskowych, takich jak dostęp do leków i ich ceny, zrównoważone podejście do zagadnień klimatycznych, kwestie równości i różnorodności.

Kwestie środowiskowe, społeczne i te związane z zarządzaniem coraz mocniej się łączą. Na przykład uczynienie leków bardziej zrównoważonymi chroni środowisko. W rezultacie coraz więcej firm zdaje sobie sprawę, że cele ESG i cele biznesowe są ze sobą nierozerwalnie związane. Można więc oczekiwać, że firmy sektora zdrowotnego będą musiały skupić się na tych czynnikach, które najsilniej na nie wpływają, tym bardziej, że inwestorzy, partnerzy, społeczności, klienci i pracownicy coraz częściej przyglądają się, kogo wspierają

– mówi Julia Patorska, partner associate, ekspertka w obszarze analiz ekonomicznych i środowiskowych w Deloitte.

W obszarze zrównoważonego rozwoju i ograniczenia marnotrawstwa branża ma sporo do zrobienia. Dla przykładu, przemysł biofarmaceutyczny produkuje rocznie ogromne ilości leków, a wiele z nich nigdy nie jest używanych. Same niedoskonałości chłodniczych łańcuchów dostaw powodują roczne straty w wysokości 37 mld dol. Co więcej, okres przydatności nadany lekowi jest zwykle oparty na informacjach dostępnych podczas procesu zatwierdzania. W rzeczywistości zanim preparat przestanie być skuteczny może minąć dwa razy więcej czasu.

Obszarem o rosnącym znaczeniu w zakresie ESG są też zagadnienia równości i braku wykluczenia. Oczekuje się, że w 2022 r. firmy będą musiały zmierzyć się z ciągłą presją zewnętrzną ze strony inwestorów instytucjonalnych, aktywnych akcjonariuszy, potencjalnych pracowników i klientów, aby zwiększyć reprezentację kobiet w zarządach przedsiębiorstw, na stanowiskach kierowniczych oraz w kierownictwie wykonawczym, a także wyrównać wynagrodzenia i mobilność.