Banki centralne z rynków wschodzących są obecnie między młotem a kowadłem: wzrost gospodarczy wymaga obniżenia stóp, ale spowolnienie cięć w głównych gospodarkach skłania je do tego samego i podnosi rentowność (koszt obsługi) ich papierów skarbowych.

- Od końca 2023 r. wiele rynków wschodzących weszło na ścieżki normalizacji polityki pieniężnej, napędzane lokalną dezinflacją, obawami o gospodarcze skutki wysokich stóp procentowych oraz zaufaniem do przewidywanego cyklu łagodzenia polityki pieniężnej przez główne banki centralne

- Ryzyko opóźnienia obniżek stóp procentowych przez Fed rzuca cień na rynki wschodzące, które stanęły w obliczu zwiększonej zmienności i deprecjacji walut. W rezultacie banki centralne z rynków wschodzących znalazły się między młotem a kowadłem, nie będąc w stanie zapewnić oczekiwanych jeszcze miesiąc temu obniżek stóp procentowych

- Zmiana ta spowodowała wzrost rentowności obligacji skarbowych, przekraczając nasze i rynkowe oczekiwania na koniec tego roku, choć spready obligacji w twardej walucie pozostają wąskie. W przyszłości Allianz Trade spodziewa się stopniowego spadku rentowności zgodnie z głównymi rynkami obligacji (które powinny zakończyć rok blisko 6% wobec obecnych 6,7%), ale nieznacznego ruchu w górę spreadów w twardej walucie (do 225 pb z 200 pb w naszym głównym benchmarku)

- Choć sytuacja ta może zasadniczo stwarzać pewne możliwości, pozostajemy bardzo ostrożni, ponieważ wzrosło również ryzyko pogorszenia sytuacji – a niepewność stopniowo przekłada się na wyższe efektywne koszty długu.

Ryzyko opóźnionego złagodzenia amerykańskiej polityki pieniężnej rzuca cień na gospodarki wschodzące. Ponieważ oczekiwania rynkowe zmieniają się w kierunku potencjalnie mniejszej liczby obniżek stóp procentowych Fed w tym roku, rynki wschodzące (EM) odczuwają „szczypanie” – co prawda udało im się wytrzymać stopniową zmianę oczekiwań (odnośnie inflacji i stóp procentowych w USA) obserwowaną w I kwartale, to marcowy raport o inflacji w USA wywołał już fale uderzeniowe w postaci odpływu kapitału, deprecjacji walut i zmienności aktywów finansowych.

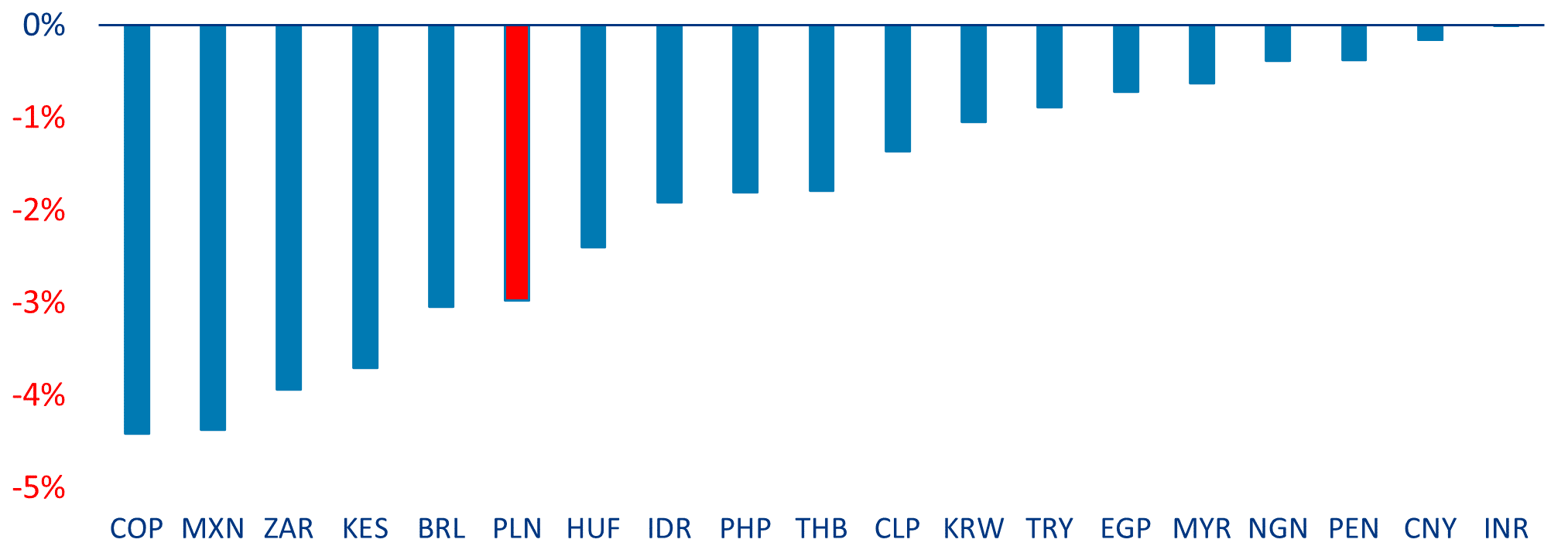

Słabość kursów walutowych to sygnał ostrzegawczy. Umocnienie USD – które wykracza poza waluty rynków wschodzących, wpływając również na główne waluty, takie jak EUR czy JPY – jest odzwierciedleniem zmieniających się nastrojów inwestorów, przy czym aktywa denominowane w USD stają się coraz bardziej popularne wraz ze wzrostem stóp procentowych. Ta ucieczka do przystani – tymczasowo zaostrzona przez rosnące napięcia między Izraelem a Iranem – jest dowodem na kruchość obecnego otoczenia rynkowego. Niektóre z walut, które są faworytami inwestorów w handlu carry trade w tym cyklu, takie jak MXN i BRL, są jednymi z najbardziej dotkniętych (wykres 1), choć na razie nie jest to znak, że rynki bardziej martwią się o te kraje niż o inne. Jednak w przypadku krajów, które borykają się z innymi problemami, takimi jak rosnące napięcia polityczne z powodu zbliżających się wyborów, sytuacja ta może nasilić odpływy (środków za granicę). Brak natychmiastowej reakcji rynku również niekoniecznie jest pozytywny: dla krajów interweniujących na rynkach w celu utrzymania określonych kursów wymiany lub kontrolowania deprecjacji, obrona ich pozycji stała się droższa pod względem rezerw walutowych. Im dłużej ta sytuacja będzie trwać, tym bardziej skomplikowane będzie utrzymanie tych polityk.

Wykres 1: Wyniki walutowe wybranych walut rynków wschodzących w stosunku do dolara amerykańskiego od 9 kwietnia

Źródła: LSEG Datastream, Allianz Research

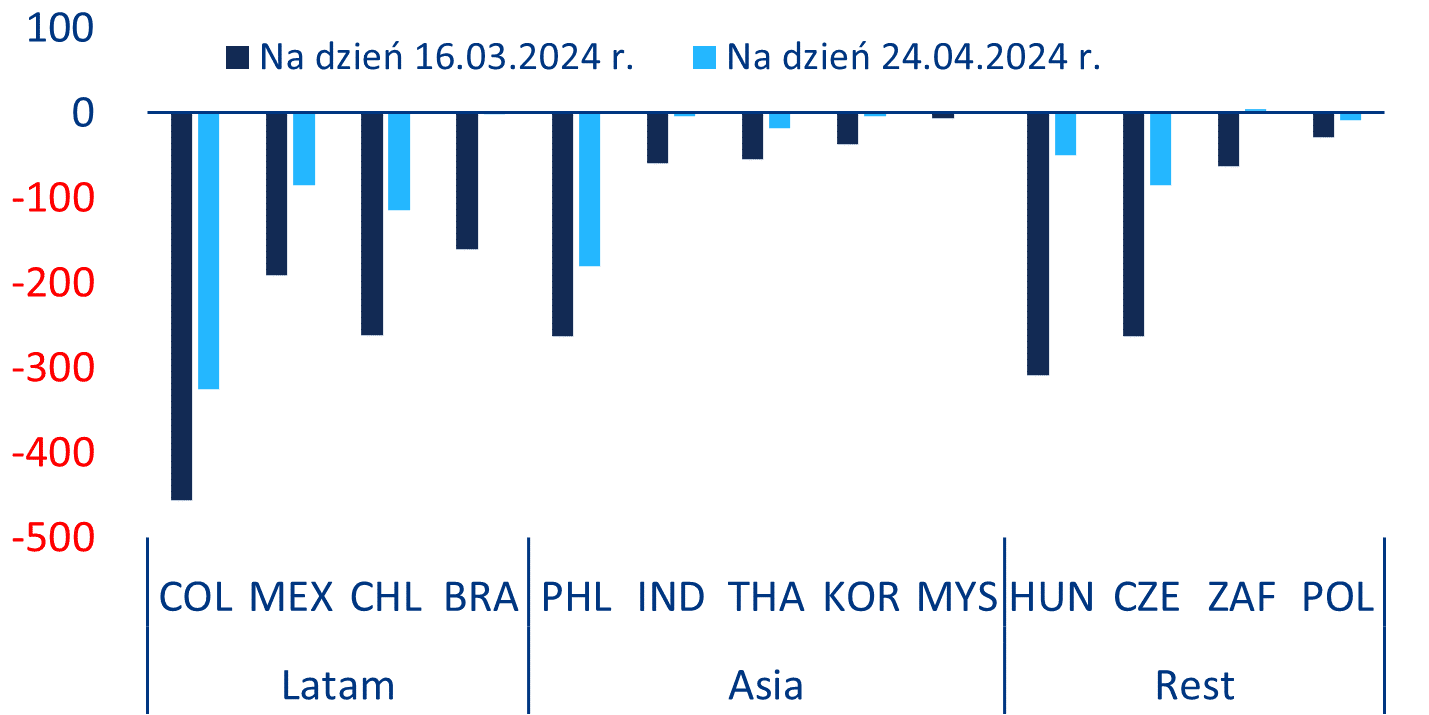

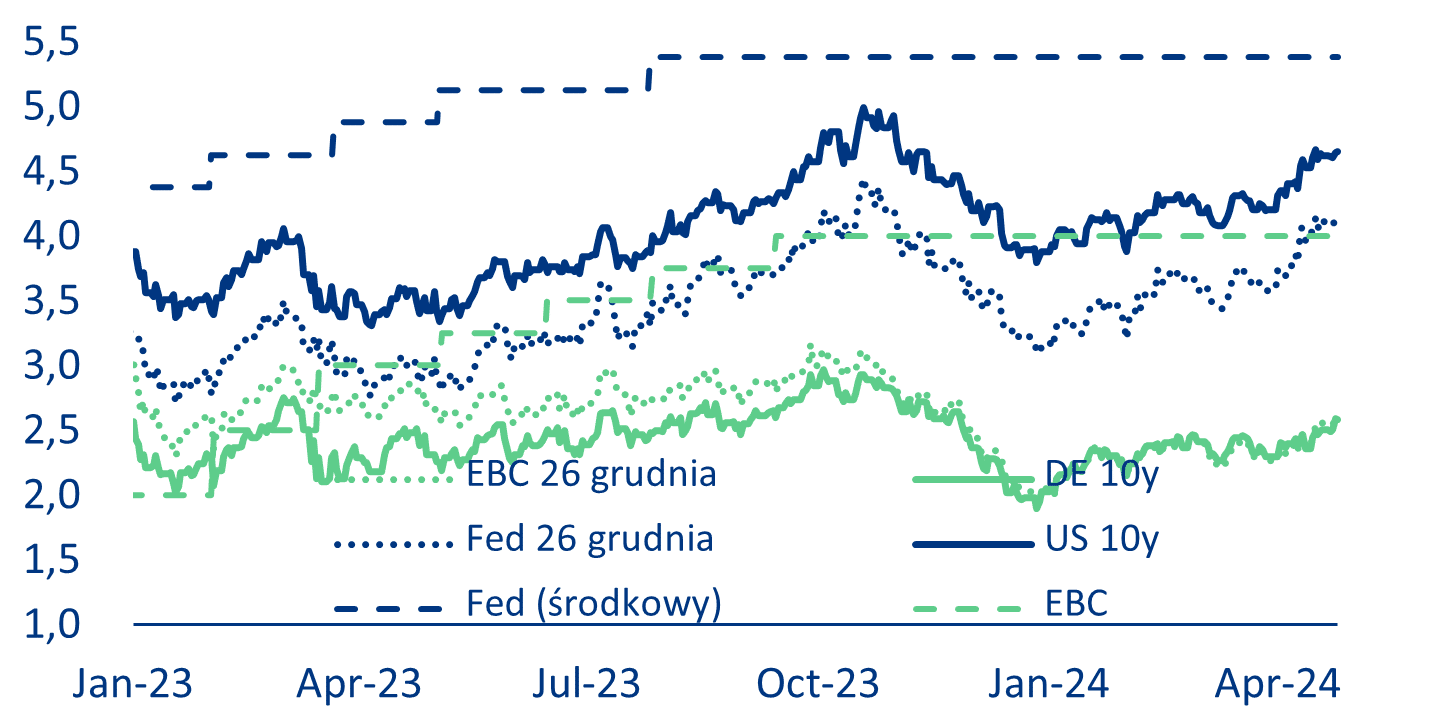

Banki centralne z rynków wschodzących znajdują się obecnie między młotem a kowadłem. Od końca 2023 r. wiele rynków wschodzących weszło na ścieżkę normalizacji polityki pieniężnej, napędzaną obiecującym kierunkiem krajowej dezinflacji, rosnącymi obawami o gospodarcze i fiskalne skutki wysokich stóp procentowych oraz zaufaniem do przewidywanego cyklu łagodzenia polityki pieniężnej przez główne banki centralne. Płynna reakcja rynków zdawała się aprobować podejmowanie przez rynki wschodzące proaktywnych kroków bez czekania na inicjatywę Fed[1] . Teraz jednak sytuacja uległa zmianie. Ponieważ rynki zmniejszyły swoje oczekiwania dotyczące cięć w gospodarkach rozwiniętych, zrobiły to samo w przypadku rynków wschodzących; w niektórych przypadkach korekta oczekiwań na najbliższych 12 miesięcy przekroczyła 100 punktów bazowych (wykres 2). Chociaż jest to konieczne do utrzymania stabilności finansowej, nie ułatwia to sytuacji w gospodarkach, które nadal wymagają poluzowania polityki pieniężnej (i obniżenia stóp – kosztu finansowania) w celu przyspieszenia wzrostu gospodarczego.

Wykres 2: Porównanie oczekiwanych przez rynek obniżek stóp procentowych (pb) w kolejnych 12 miesiącach: wycena z połowy marca vs. wycena z końca kwietnia

Źródła: Bloomberg, Allianz Research

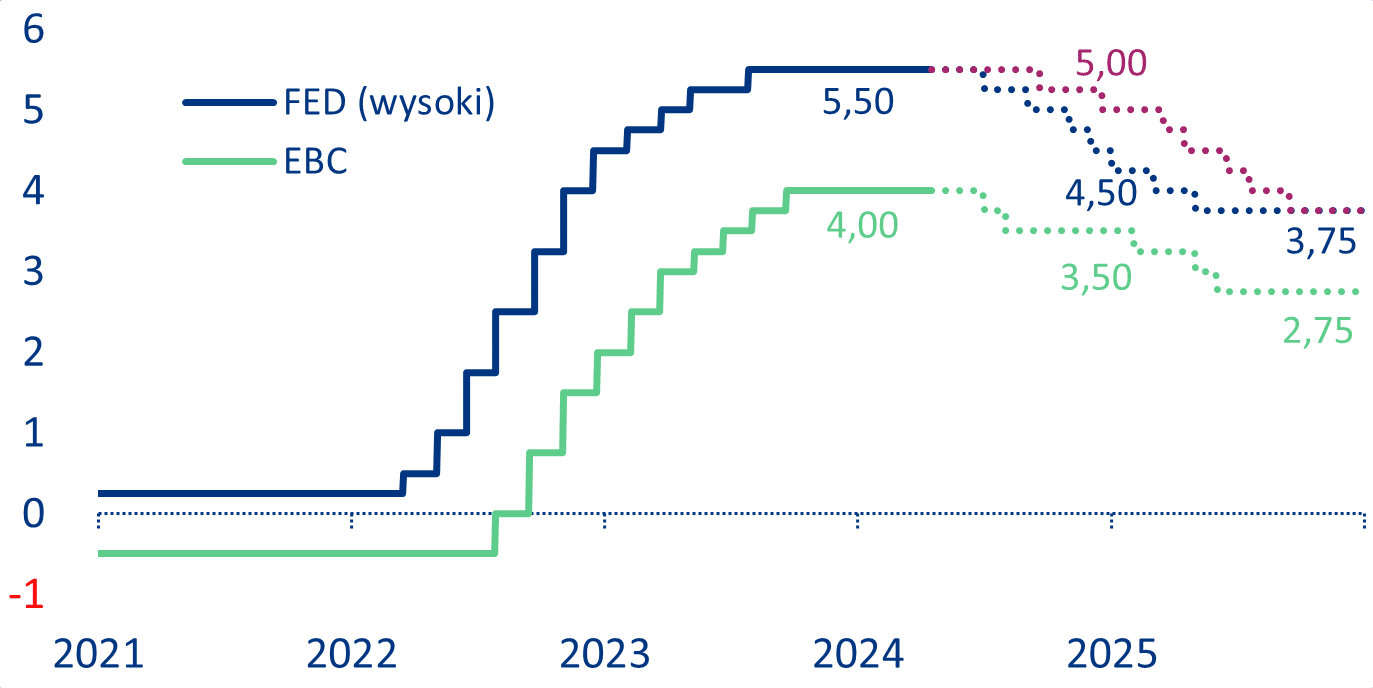

Rentowności obligacji rynków wschodzących wzrosły powyżej oczekiwanych przez nas wartości na koniec roku, ale należy zachować ostrożność, ponieważ ryzyko spadkowe również rośnie. Kraje rozwijające się nie tylko bardzo skutecznie przeciwdziałały presji inflacyjnej i zarządzały cyklem zacieśniania[2] , ale w tym roku udało im się również wyemitować znaczną część potrzeb pożyczkowych na 2024 r., jeśli chodzi o dług denominowany w walutach obcych, korzystając z korzystniejszych warunków rynkowych. W związku z tym, mimo że wyższe stopy refinansowania mogłyby zagrozić zdolności obsługi zadłużenia, rynki utrzymały stabilną wycenę premii za ryzyko dla głównych państw z grona rynków wschodzących. Konsensus rynkowy jest na razie taki, że dopóki obecna przecena jest „tylko” opóźnieniem cięć Fed do 2025 r., a nie wyższymi stopami końcowymi, wpływ na rentowności na rynkach wschodzących również powinien być tymczasowy. Niemniej jednak ryzyko spadkowe (obligacji skarbowych) wzrosło w porównaniu z prognozą Allianz Trade jeszcze z marca i będzie się utrzymywać, im dłużej utrzymywać się będzie niepewność, ponieważ będzie się ona stopniowo przekładać na wyższe efektywne koszty długu. Obecnie rentowności naszego benchmarkowego indeksu obligacji skarbowych w twardej walucie wynoszą 6,7% w porównaniu z 6,2% na początku roku, podczas gdy spready nawet się zawęziły (200 pb w porównaniu z 215 pb na początku roku). W przyszłości Allianz Trade spodziewa się umiarkowanego rozszerzenia spreadów dla obligacji w twardej walucie do 225 pb do końca roku, podczas gdy rentowności ogółem powinny spaść do 6,25%, dzięki spadkowi stóp wolnych od ryzyka. Podobnie oczekujemy, że rentowności obligacji w walucie lokalnej spadną do końca roku (blisko 6% dla naszego benchmarku), chociaż początkowe oczekiwania dotyczące stosunkowo słabszego dolara w 2024 r. zmniejszyły się.

[1] Lub, w przypadku krajów Europy Wschodniej, EBC. Chociaż w tym przypadku skala szoku inflacyjnego z 2022 r. była większa w ujęciu bezwzględnym i względnym (w porównaniu ze średnią inflacją w ich najnowszej historii).

[2] Prawdopodobnie jednym z najlepszych regionów pod tym względem jest, z wyjątkami, Ameryka Łacińska.

Źródła: LSEG Datastream, Bloomberg, Allianz Research

Źródła: LSEG Datastream, Bloomberg, Allianz Research

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa

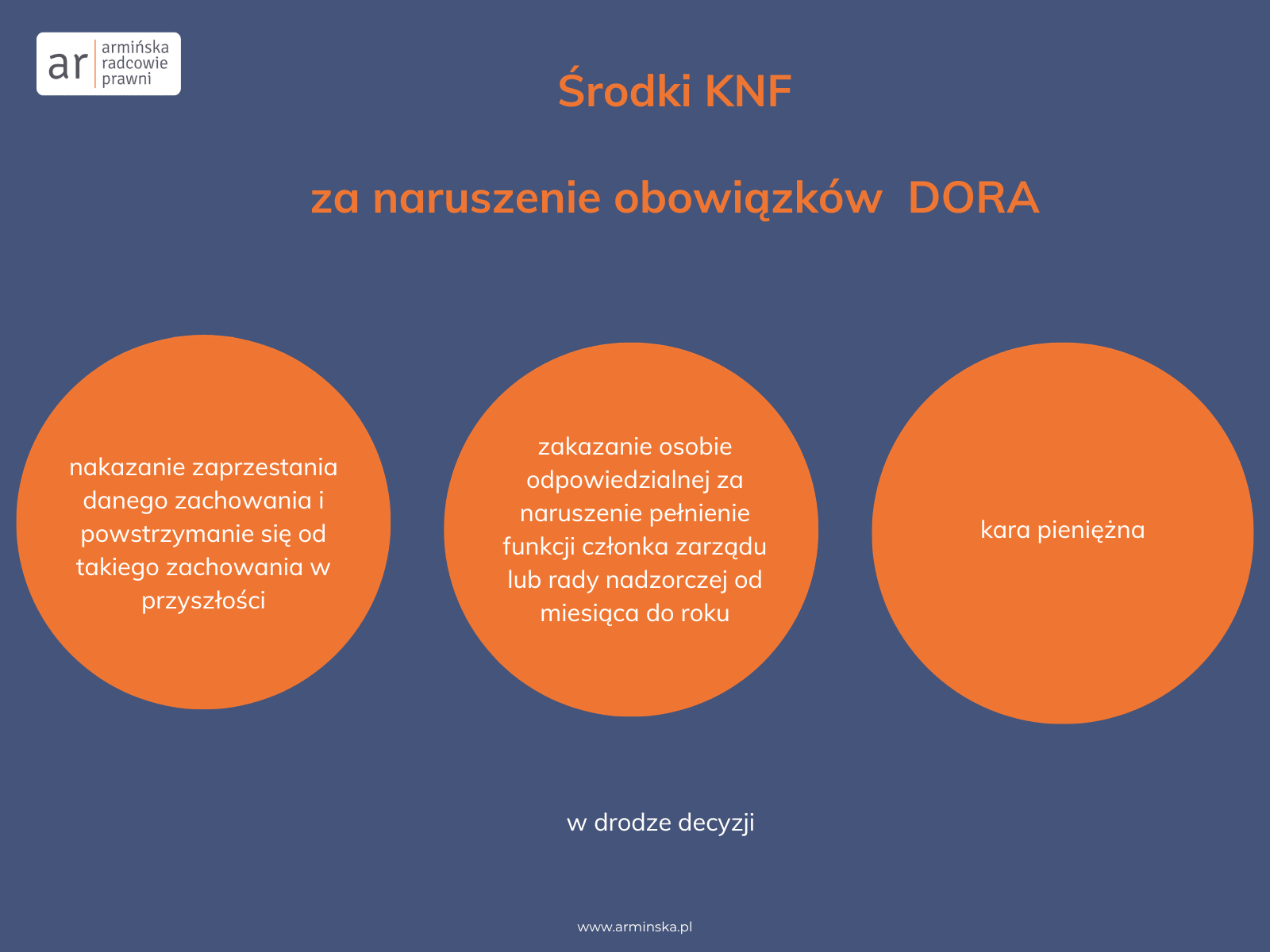

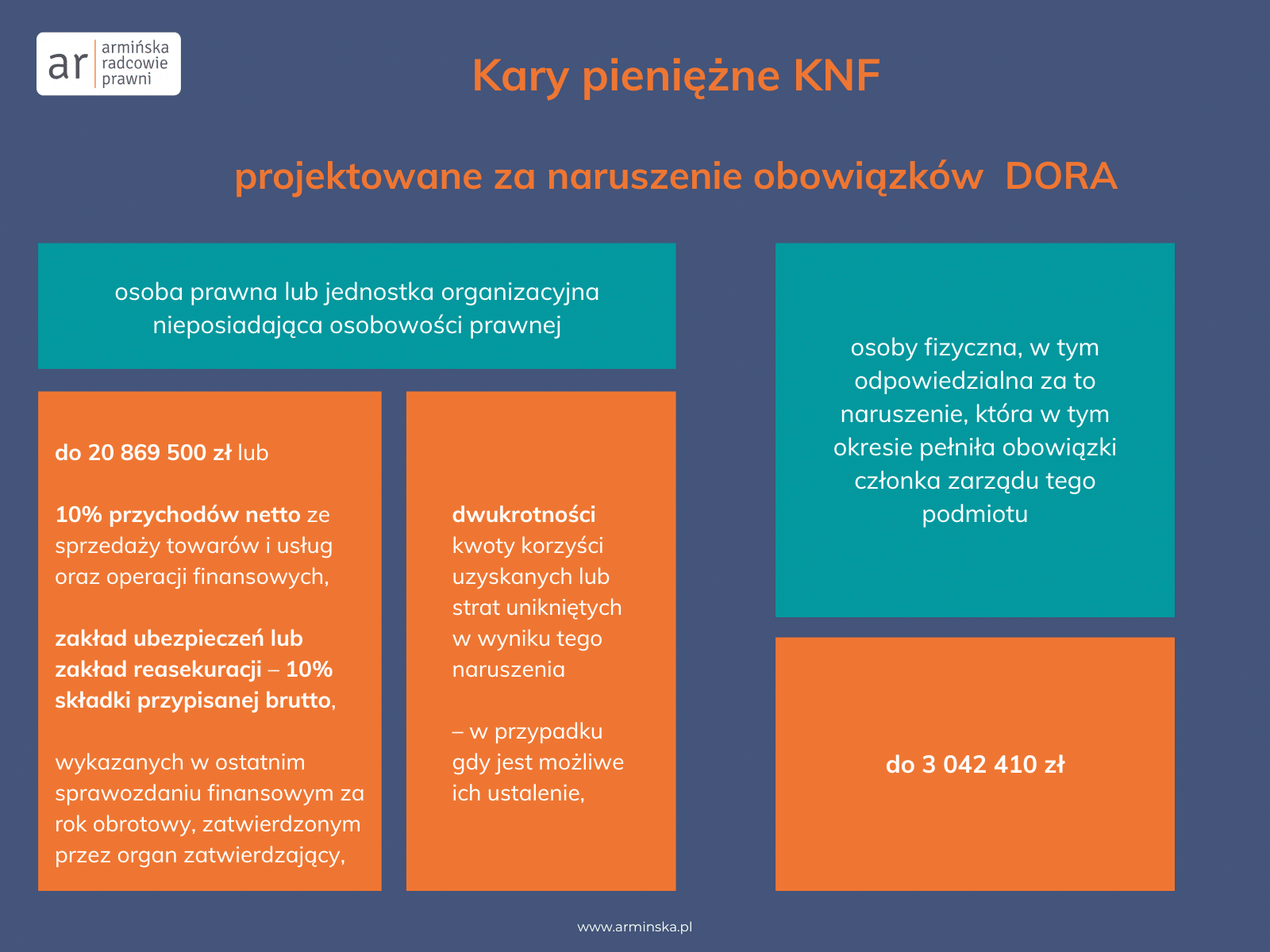

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa  Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

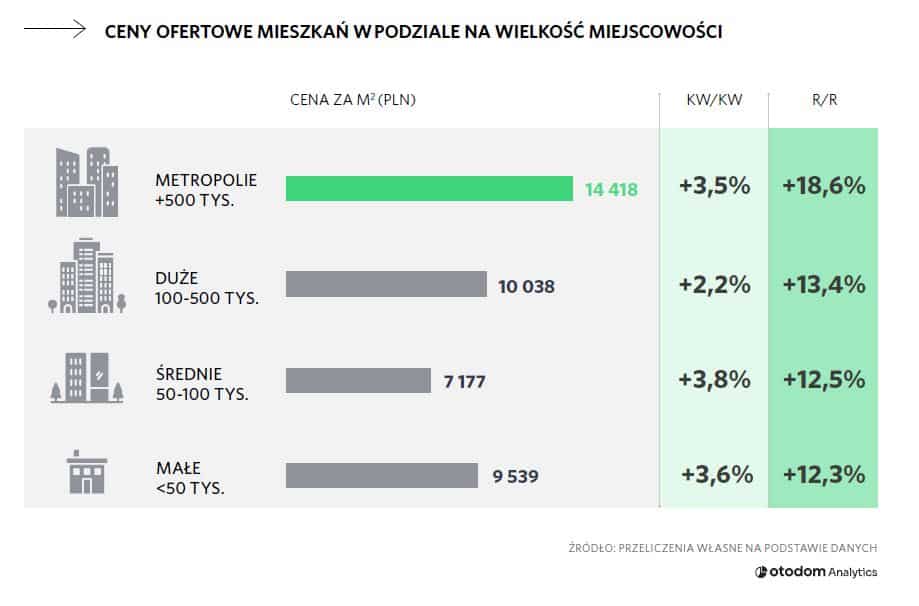

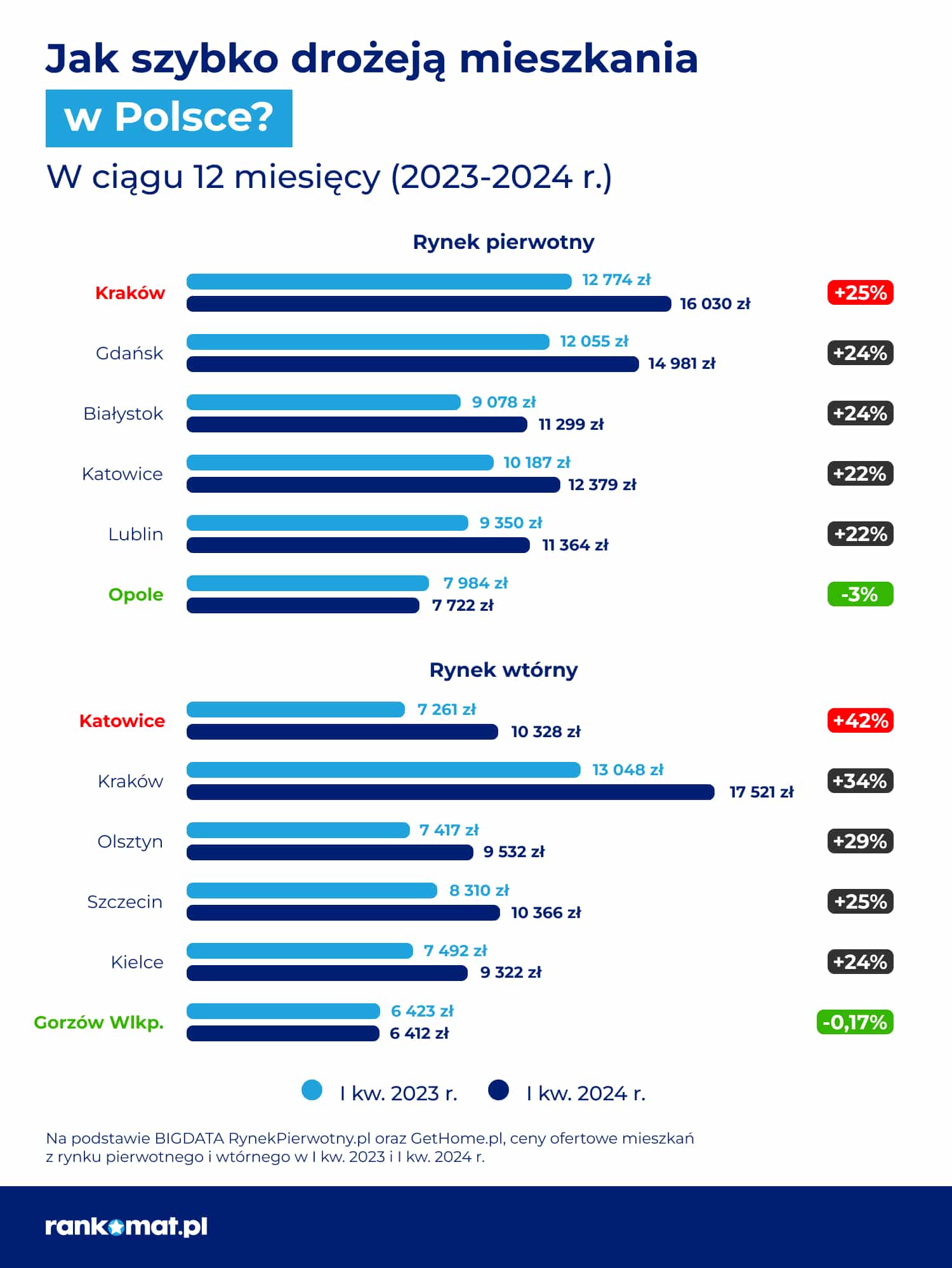

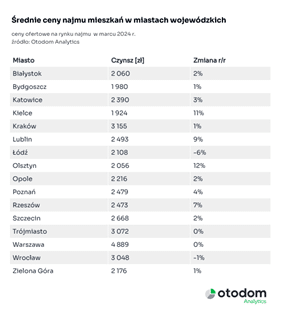

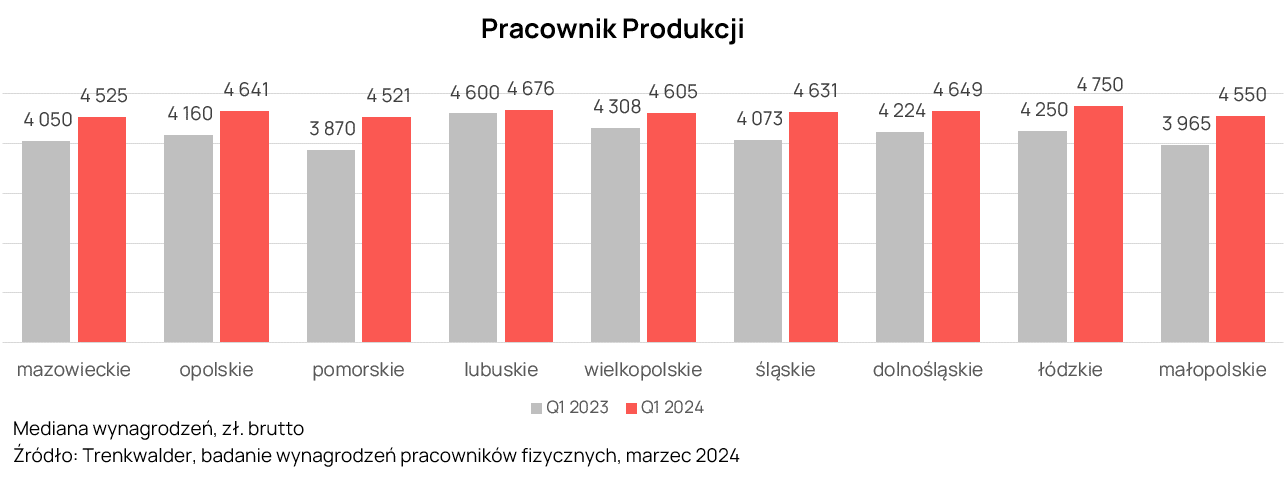

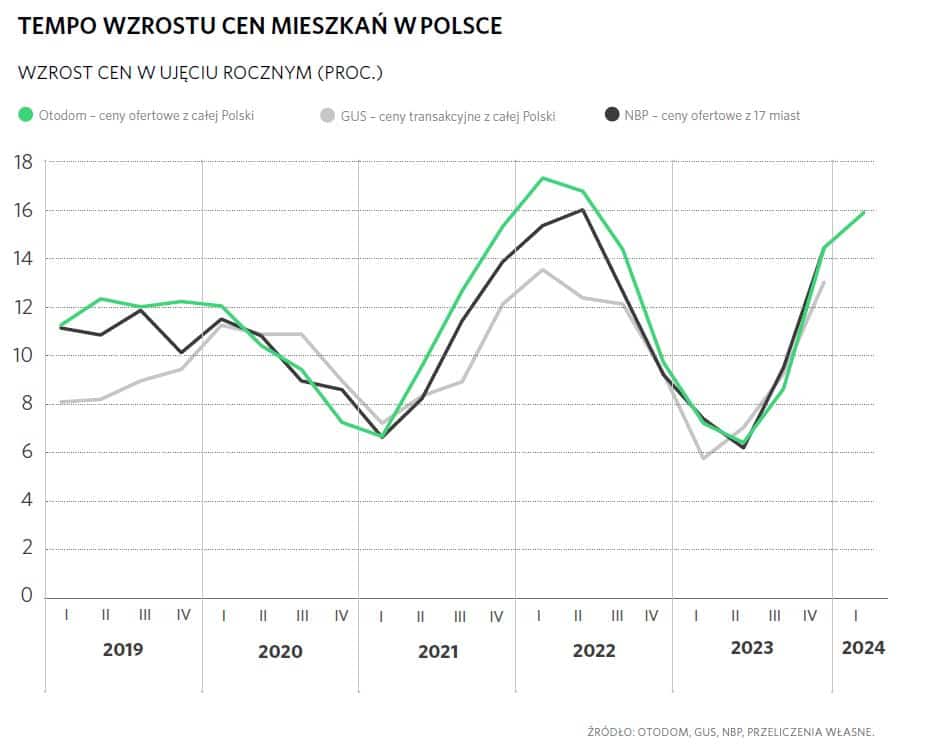

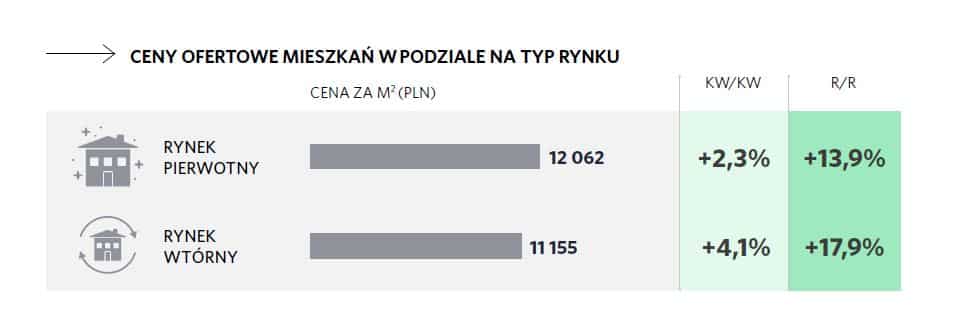

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.