Wyniki szóstej edycji badania EY – Tax and Finance Operations – wskazują że liderzy obszarów podatkowych w firmach z entuzjazmem podchodzą do zmian technologicznych. W przeciągu roku odsetek ankietowanych uważających, że narzędzia bazujące na generatywnej sztucznej inteligencji sprawią że ich praca stanie się bardziej efektywna urósł aż o 72 punkty procentowe (z 15 do 87%). Ten optymizm jest jednak niwelowany przy czynniki takie jak presja kosztowa, która po raz pierwszy w historii badania zajęła czołowe miejsce na liście obaw. Aż 55% badanych CFO wskazuje ten czynnik jako główną przeszkodę w osiągnięciu sukcesu. Jeszcze wyższy odsetek (82%) ankietowanych spodziewa się konieczności dokonania umiarkowanych i znaczących zmian w procesie raportowania w związku z wprowadzeniem BEPS 2.0.

Wyniki najnowszej edycji badania EY – Tax and Finance Operations – jasno wskazują, że od rozwoju technologicznego nie ma ucieczki, również w branży podatkowej. Jednakże CFO oraz dyrektorzy podatkowi do tego procesu podchodzą z dużym optymizmem. Aż 87% ankietowanych wskazuje, że narzędzia bazujące na generatywnej sztucznej inteligencji przyczynią się do poprawy efektywności ich pracy. O dynamice zmian najlepiej świadczy fakt, że rok temu ten odsetek wynosił jedynie 15% – różnica wynosi więc aż 72 punkty procentowe.

Niemniej sam techniczny proces implementacji GenAI w większości przypadków pozostaje wciąż na bardzo wstępnym etapie. W ponad połowie firm (52%) ma on charakter testowy, pozbawiony jasnych deklaracji co do konkretnych terminów we wprowadzaniu nowych rozwiązań. Jedynie w 7% organizacji sztuczna inteligencji jest zintegrowana z większością procesów, a w 2% to zjawisko ma charakter powszechny. Nie ma jednak wątpliwości, że kolejne lata przyniosą znaczącą zmianę w cyfrowej transformacji obszarów podatkowych w firmach. Co jednak szczególnie warte podkreślenia, nie będzie miała ona wpływu na ludzi. Ponad połowa (55%) badanych jest przekonanych, że rozwój GenAI nie spowoduje redukcji etatów w ramach zespołów podatkowych. Zamiast tego spodziewane są przesunięcia w zakresie obowiązków – zmniejszenie czasu poświęconego na rutynowe działania na rzecz aktywności o charakterze strategicznym.

– Nie ma wątpliwości, że proces cyfryzacji systemów podatkowych ma charakter międzynarodowy. Polska znajduje się na czele tego peletonu, a zbierane dane są poddawane coraz bardziej zaawansowanej analityce. Stąd wiele firm z dużym entuzjazmem patrzy w kierunku sztucznej inteligencji. Na pewno pozwoli ona firmom zwiększyć efektywność wielu procesów. Wiele organizacji wciąż jednak dopiero analizuje wprowadzanie konkretnych narzędzi. Wiedza, jak przeprowadzić całą procedurę implementacji, a następnie efektywnie wykorzystywać GenAI umożliwi budowanie przewagi konkurencyjnej również w branży podatkowej. W szczególności w momencie, gdy CFO znajdują się pod coraz większą – i co jeszcze ważniejsze – równoczesną presją nie tylko technologiczną, lecz także budżetową, legislacyjną i pracowniczą – mówi Radosław Krupa, Partner EY Polska, Dział Doradztwa Podatkowego.

Rosną obawy o presję kosztową i pracowniczą, maleją o technologiczną

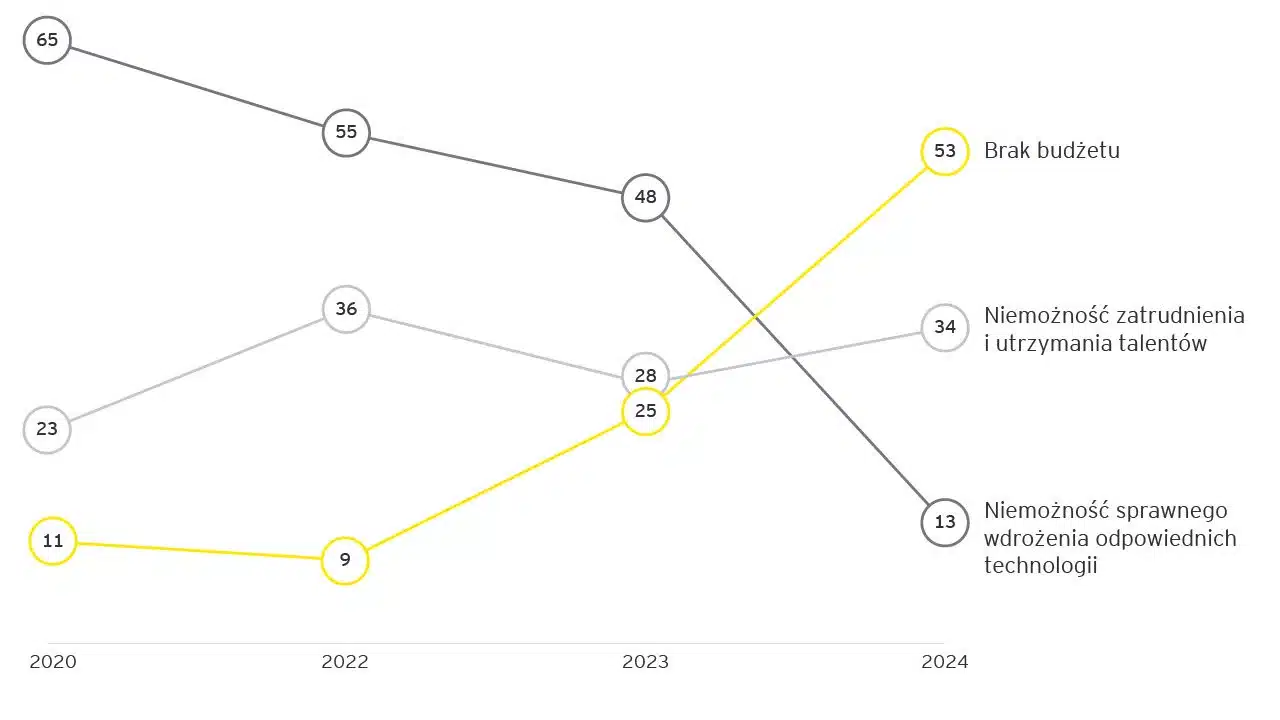

Zjawisko redukcji kosztów połączone z wysoką inflacją sprawiło, że po raz pierwszy w sześcioletniej historii badania EY – Tax and Finance Operations – to kwestie związane z brakami budżetowymi zajęły pierwsze miejsce wśród obaw CFO i dyrektorów podatkowych. Pomiędzy 2020 a 2024 rokiem ten czynnik wzrósł aż o 42 punkty procentowe (z 11% do 53%). Nie może więc dziwić, że dla 49% ankietowanych liderów efektywne zarządzanie budżetem stanowi najwyższy priorytet, a 86% będzie poszukiwać rozwiązań redukujących koszty.

Aspekty finansowe oraz zmiany technologiczne nie będą się jednak odbywały kosztem ludzi. Presja związana z zatrudnieniem i utrzymaniem w strukturach eksperta podatkowego stanowi kluczowe wyzwanie dla 34% CFO. W porównaniu z 2020 rokiem oznacza to wzrost o 11 pkt. procentowych. Taka sytuacja nie może dziwić, gdyż aż 70% ankietowanych dostrzega wpływ mniejszego zainteresowania zawodem młodych osób połączonego z odchodzeniem na emeryturę doświadczonych ekspertów.

Na przeciwległym brzegu znajdują się obawy CFO w zakresie posiadania odpowiedniego planu wprowadzania nowoczesnych technologii. Obecnie jedynie 13% ankietowanych wskazuje ten element jako główną barierę do osiągnięcia sukcesu. W porównaniu do 2020 roku ten odsetek spadł aż o 52 punkty procentowe – z poziomu 65%.

Wykres 1. Główne obawy CFO i dyrektorów podatkowych

BEPS 2.0 budzi obawy, ale biznes spogląda w kierunku co-sourcingu

BEPS 2.0 budzi obawy, ale biznes spogląda w kierunku co-sourcingu

Wyniki badania EY potwierdzają, że firmy w coraz większym stopniu będą mierzyć się z analizowaniem coraz większej ilości danych związanych z obszarem podatkowym. Obejmuje to konieczność przygotowania cyfrowych dokumentów takich jak np. Jednolity Plik Kontrolny CIT czy nadchodzący Krajowy System e-Faktur. Podobne rozwiązania już są lub niedługo będą stosowane w niemal 100 krajach na całym świecie.

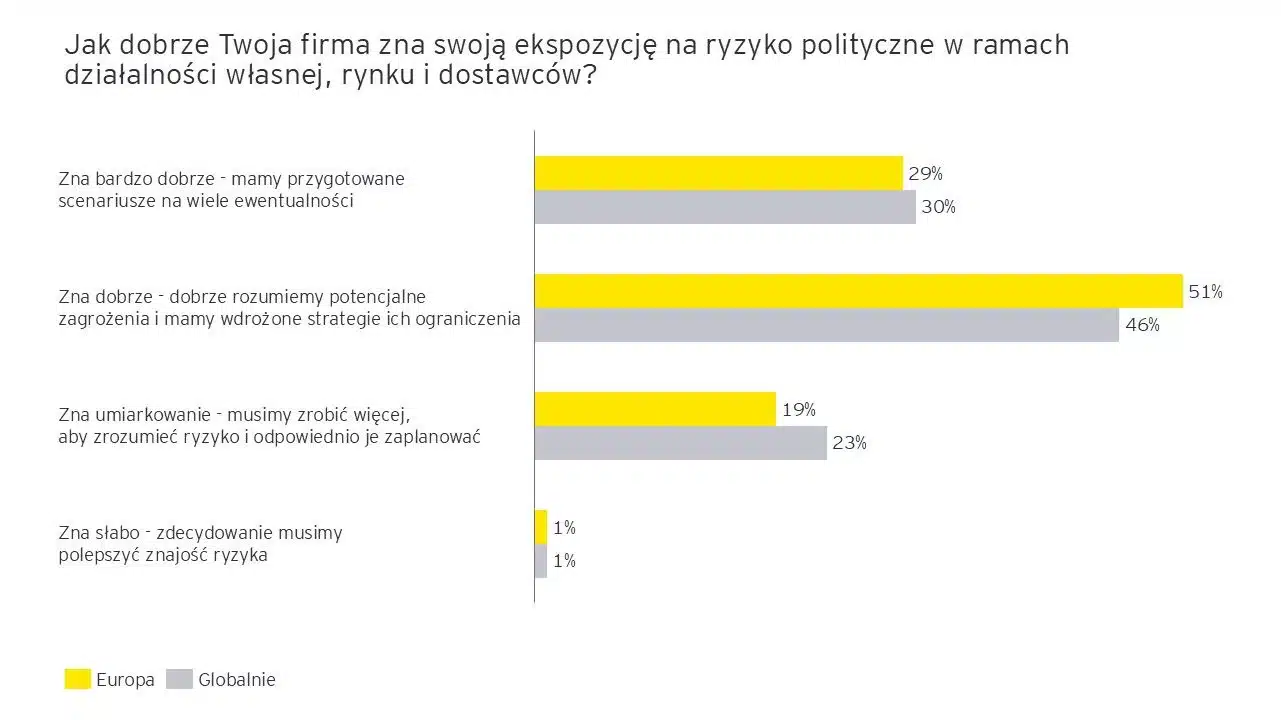

W najbliższym czasie szczególna uwaga CFO i dyrektorów podatkowych będzie zaś skupiona na globalnym minimalnym opodatkowaniu. Dla 42% ankietowanych BEPS 2.0 oznacza konieczność wprowadzenia zmian w zakresie przygotowania danych. Dodatkowo 82% przewiduje, że niezbędne będzie wdrożenie przynajmniej umiarkowanych modyfikacji w samym procesie raportowania.

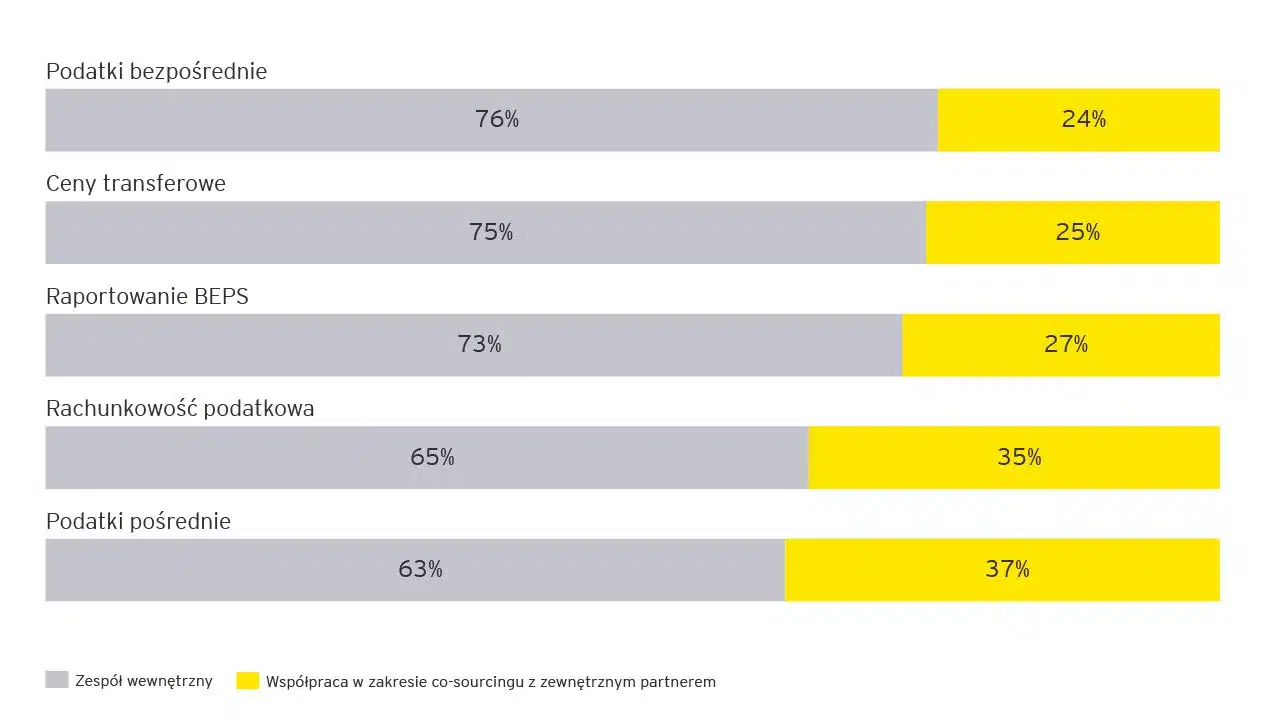

Pomimo tak znaczących zmian, zespoły podatkowe są wciąż zobligowane do realizacji pozostałych zadań z zakresu sprawozdawczości podatkowej. Na rutynowe aktywności aktualnie zespoły mają poświęcać 45% czasu pracy. Dla wysoko specjalistycznych obszarów współczynnik wynosi około 20%. Ambicją CFO jest odwrócenie tych proporcji. Ze względu na szerokie spektrum wyzwań ponad połowa (54%) ankietowanych planuje podanie ponownej analizie ich modeli operacyjnych. Obszar co-sourcingu wskazywany jest jako jedna z kluczowych zmian jakie mogą wprowadzić. Już teraz np. w przypadku BEPS około 27% czasu niezbędnego na wypełnienie obowiązków jest realizowana przez zewnętrznych partnerów takich jak firmy doradcze. Najwyższy odsetek (37%) ma miejsce w obszarze podatków pośrednich, a najniższy (24%) – podatków bezpośrednich.

Wykres 2. Odsetek czasu poświęcany na obowiązki z zakresu sprawozdawczości podatkowej

– Równoczesna skala wyzwań – od konieczności adaptacji do zmian technologicznych, przez utrzymanie jakościowego zespołu, aż do dostosowania się do dynamicznych zmian regulacyjnych – sprawia, że liderzy obszarów podatkowych w firmach ze szczególną uwagą patrzą na co-sourcing. Obecnie jest to szczególnie dostrzegalne w takich obszarach jak operacje księgowe czy finansowa analiza i planowanie. Należy się jednak spodziewać, że ten zakres będzie się wyłącznie rozszerzał. Co-sourcing może znacząco wpłynąć na redukcję kosztów, gdyż stworzenie, wdrożenie oraz utrzymanie odpowiednich narzędzi technologicznych pozostaje po stronie biznesowego partnera. Niemniej możliwość uzyskania przez CFO oszczędności w żaden sposób nie jest równoznaczna z akceptacją utraty pełnej kontroli. Dlatego tak ważne jest zaufanie. Nie tylko w zakresie merytorycznym, lecz także technologicznym. Firmy muszą mieć pewność, że ich dane są nie tylko właściwie przetwarzane, ale również całkowicie bezpieczne – podsumowuje Zbigniew Deptuła, Lider Zespołu Sprawozdawczości Podatkowej, EY Polska.

O badaniu

Tegoroczna edycja badania EY – Tax and Finance Operations – została przeprowadzona w okresie czerwiec-lipiec 2024 na grupie 1600 liderów obszarów podatkowych i finansowych. Reprezentowali oni 32 regiony oraz 18 sektorów gospodarki.

Przydatne tutaj będzie zamawianie materiałów gotowych pod konkretny wymiar – woreczków z folii bąbelkowej lub pianki polietylenowaj, rękawów, półrękawów lub arkuszy. Możesz także wybrać rolki pianki PE czy folii pęcherzykowej z naniesionymi perforacjami. Taki wybór nie tylko ustandaryzuje ilość zużywanego materiału, ale przyspieszy również proces pakowania (nie jest wówczas konieczne każdorazowe ręczne przycinanie).

Przydatne tutaj będzie zamawianie materiałów gotowych pod konkretny wymiar – woreczków z folii bąbelkowej lub pianki polietylenowaj, rękawów, półrękawów lub arkuszy. Możesz także wybrać rolki pianki PE czy folii pęcherzykowej z naniesionymi perforacjami. Taki wybór nie tylko ustandaryzuje ilość zużywanego materiału, ale przyspieszy również proces pakowania (nie jest wówczas konieczne każdorazowe ręczne przycinanie). Gdy analizujesz proces pakowania, wypisz wszystkie jego etapy wraz z materiałami, jakie są wówczas stosowane. W ten sposób łatwiej Ci będzie rozmawiać z doradcą po stronie dostawcy. Możliwe, że jesteś w stanie zamienić obecnie stosowane materiały na inne, bardziej ekonomiczne.

Gdy analizujesz proces pakowania, wypisz wszystkie jego etapy wraz z materiałami, jakie są wówczas stosowane. W ten sposób łatwiej Ci będzie rozmawiać z doradcą po stronie dostawcy. Możliwe, że jesteś w stanie zamienić obecnie stosowane materiały na inne, bardziej ekonomiczne. Jak widzisz sposobów na obniżenie kosztów procesu pakowania jest wiele. Możesz zrobić zdecydowanie więcej, niż poszukiwać firmy, która sprzedaje opakowania najtaniej na rynku. Podstawą do właściwego wdrożenia optymalizacji jest spisanie i przeanalizowanie obecnego systemu pakowania w Twoim sklepie internetowym, a następnie dyskusja z

Jak widzisz sposobów na obniżenie kosztów procesu pakowania jest wiele. Możesz zrobić zdecydowanie więcej, niż poszukiwać firmy, która sprzedaje opakowania najtaniej na rynku. Podstawą do właściwego wdrożenia optymalizacji jest spisanie i przeanalizowanie obecnego systemu pakowania w Twoim sklepie internetowym, a następnie dyskusja z

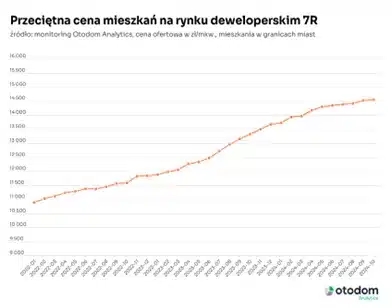

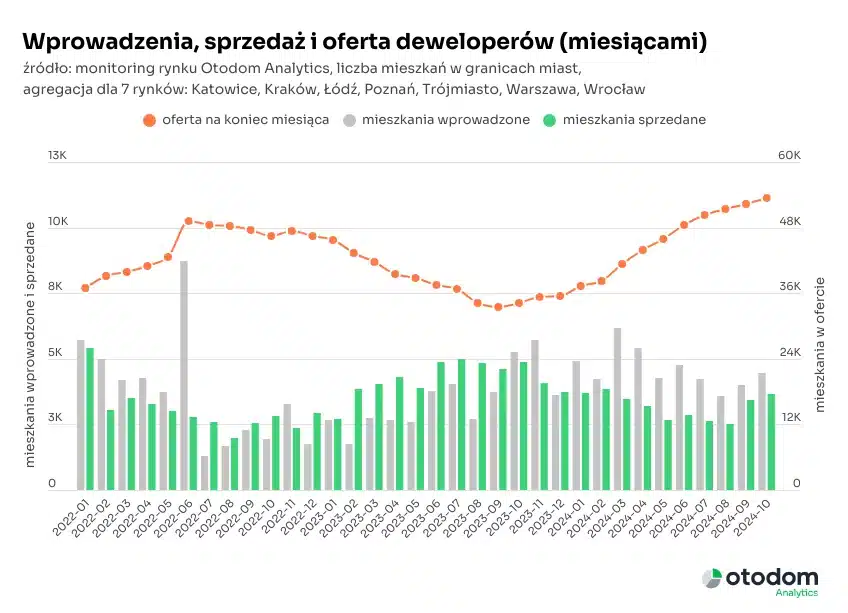

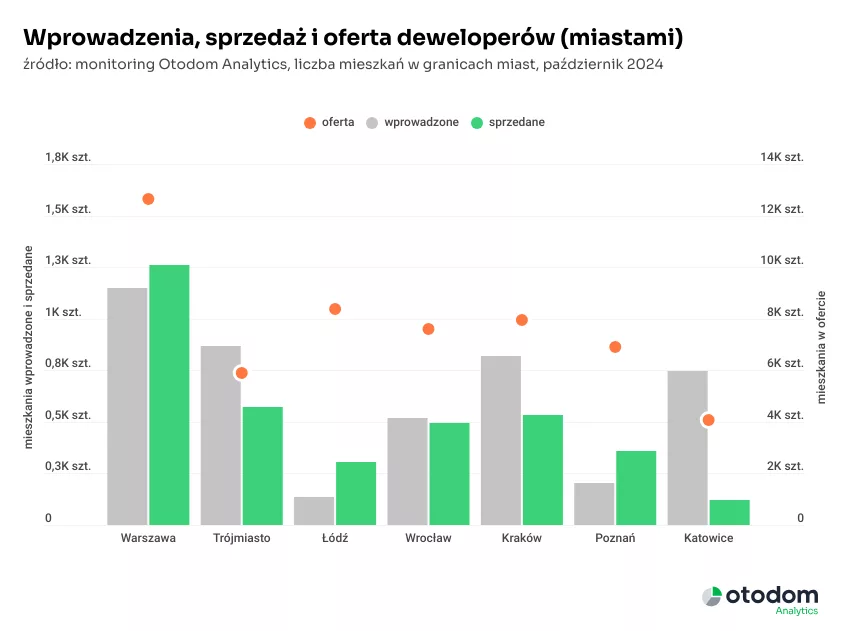

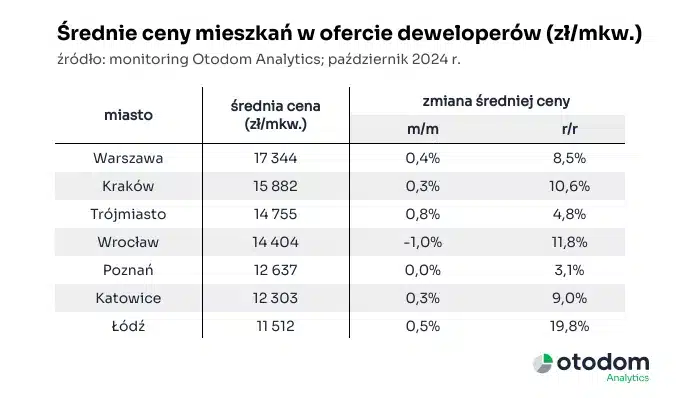

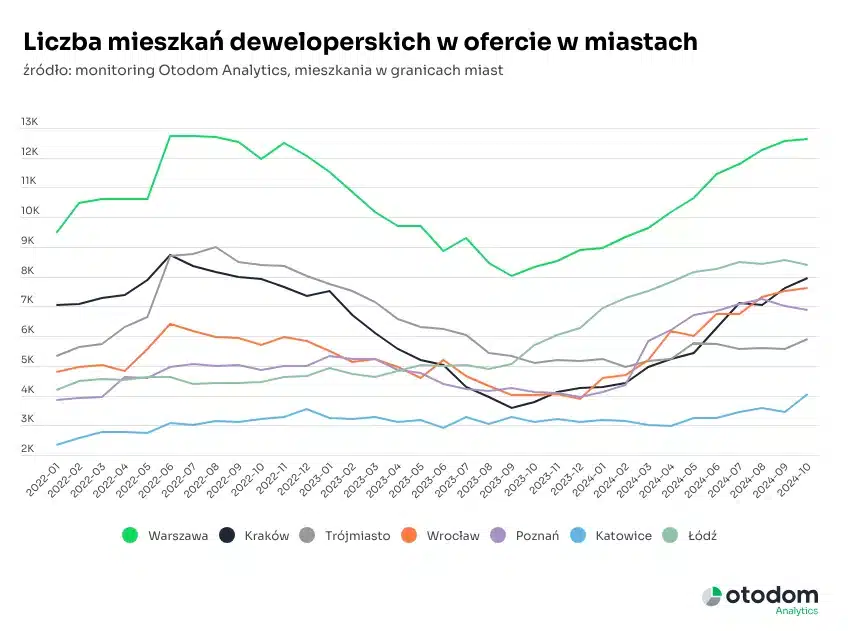

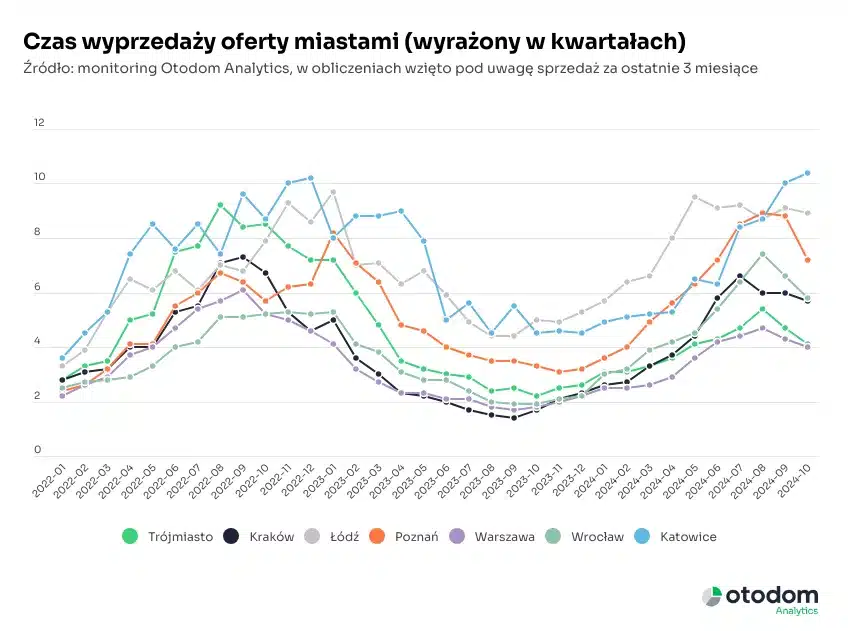

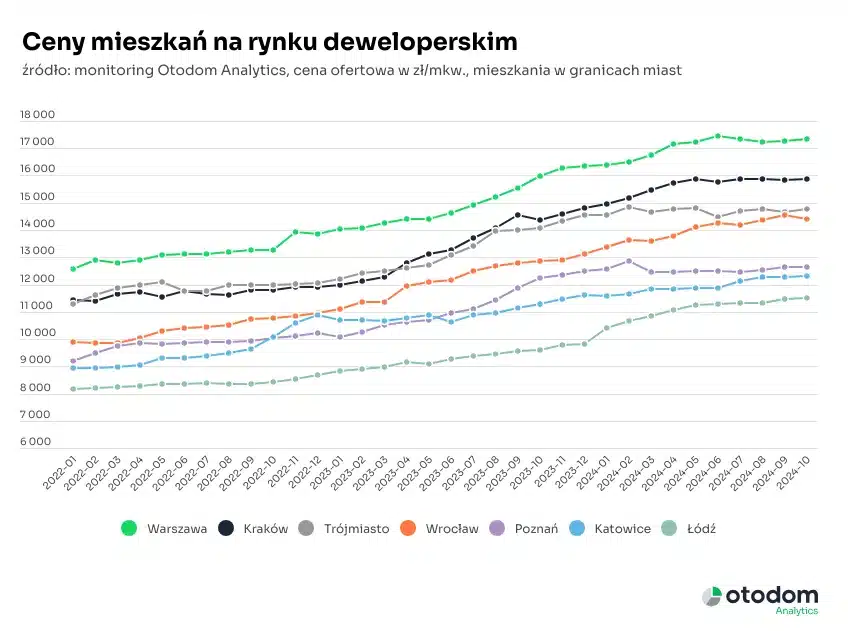

Analiza przeciętnych cen mieszkań oferowanych w październiku na siedmiu największych rynkach wskazuje na dalszą stabilizację cen mieszkań budowanych przez firmy deweloperskie. Warto jednak zauważyć, że w październiku przeciętne ceny stabilizowały się nie tylko w relacji miesiąc do miesiąca, ale również w relacji w stosunku do cen sprzed roku nastąpiła symboliczna zmiana. W październiku 2024 roku ceny oferowanych przez firmy deweloperskie mieszkań były o 9% wyższe od średnich cen w październiku 2023 roku co oznacza, że pierwszy raz od 15 miesięcy roczny wzrost cen był niższy niż 10% – tłumaczy Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.

Analiza przeciętnych cen mieszkań oferowanych w październiku na siedmiu największych rynkach wskazuje na dalszą stabilizację cen mieszkań budowanych przez firmy deweloperskie. Warto jednak zauważyć, że w październiku przeciętne ceny stabilizowały się nie tylko w relacji miesiąc do miesiąca, ale również w relacji w stosunku do cen sprzed roku nastąpiła symboliczna zmiana. W październiku 2024 roku ceny oferowanych przez firmy deweloperskie mieszkań były o 9% wyższe od średnich cen w październiku 2023 roku co oznacza, że pierwszy raz od 15 miesięcy roczny wzrost cen był niższy niż 10% – tłumaczy Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.