- Rozporządzenie Parlamentu Europejskiego i Rady w sprawie zrównoważonego stosowania środków ochrony roślin i w sprawie zmiany rozporządzenia (UE) 2021/2115 będące częścią strategii Od Pola do Stołu ma doprowadzić do ograniczenia możliwości stosowania środków ochrony roślin w unijnych gospodarstwach rolnych o 50%.

- Ograniczenie możliwości stosowania substancji czynnych w unijnych gospodarstwach doprowadzi do znacznego spadku produkcji rolnej oraz znacznie utrudni ochronę upraw przed chwastami, szkodnikami i czynnikami chorobotwórczymi.

- Projektowane regulacje stawiają Polskę w niekorzystnym położeniu względem innych państw Unii Europejskiej – w szczególności tak zwanych państw Starej Unii – które zużywają dziś znacznie więcej substancji chemicznych niż rolnicy znad Wisły.

- Niebezpieczna – w kontekście praktycznego wdrożenia zapisów rozporządzenia – jest definicja „obszarów wrażliwych”. Zgodnie z planowanymi zmianami na tych obszarach nie będzie możliwe stosowanie środków ochrony roślin. Niejednoznaczna konstrukcja przepisów pozwala zakwalifikować jako „obszary wrażliwe” większość gruntów rolnych w UE.

- Projekt rozporządzenia przewiduje powstanie specjalnego rejestru stosowania przez rolnika substancji czynnych na konkretnym areale oraz udzielenie prawa wglądu do rejestru organizacjom pozarządowym. Związek Przedsiębiorców i Pracodawców postuluje, aby kwestie ewentualnego nadzoru nad działaniami rolników pozostawić istniejącym w tym celu wyspecjalizowanym organom państwowym.

- Związek Przedsiębiorców i Pracodawców jest zdania, że obecny kształt projektu może stanowić zagrożenie dla stabilności zaopatrzenia w żywność mieszkańców Unii Europejskiej. Zmiany mogą doprowadzić również do utraty płynności finansowej wielu przedsiębiorstw rolnych oraz przyczynić się do zredukowania poziomu aktywności gospodarczej na obszarach wiejskich.

Nowa strategia dla rozwoju gospodarczego UE, czyli Europejski Zielony Ład, powinna zostać poddana wnikliwej rewizji. Jej założenia uderzają bowiem w fundamenty bezpieczeństwa żywnościowego Wspólnoty. Zdecydowany sprzeciw względem unijnych regulacji wyrażają przedsiębiorstwa rolne czy grupy zrzeszające producentów żywności. Związek Przedsiębiorców i Pracodawców podziela wiele obaw prezentowanych przez sektor rolny, wskazując przy tym na szczególne zagrożenie płynące z rozporządzenia Parlamentu Europejskiego i Rady w sprawie zrównoważonego stosowania środków ochrony roślin i w sprawie zmiany rozporządzenia (UE) 2021/2115. Ma ono zastąpić obowiązującą obecnie dyrektywę 2009/128/WE.

Projekt (SUR) wprowadza ograniczenie możliwości stosowania środków ochrony roślin o 50%, licząc od obecnego poziomu ich zużycia, we wszystkich państwach członkowskich do roku 2030. Cel redukcyjny stanowi immanentną część strategii Od Pola do Stołu.

W zasadzie wszystkie rzetelne analizy eksperckie wskazują na paralelne konsekwencje planowanych ograniczeń. Nieunikniony w tym kontekście wydaje się spadek skali produkcji żywności w Unii Europejskiej oraz zastąpienie jej towarami importowanymi spoza Wspólnoty. Ograniczenia względem stosowania środków ochrony roślin dotyczyć będą wyłącznie państw UE – nie zaś dostawców z krajów trzecich. Praktyka wielokrotnie pokazywała, że żywność sprowadzana masowo od największych globalnych dostawców znacząco odbiega jakością od tej wytwarzanej w krajach, w których obowiązują unijne normy produkcyjne. Zwiększenie importu spoza UE implikuje także sprzeniewierzenie się nadrzędnemu celowi Zielonego Ładu, czyli skierowaniu unijnej gospodarki w stronę zrównoważonej, pozostającej w zgodzie z dbałością o klimat, produkcji. Potencjalne spadki produkcyjne i przeniesienie wytwórstwa żywności poza granice UE przełożą się bowiem wyłącznie na „relokację” emisji do krajów trzecich, nie wpływając – jak chcieli tego projektodawcy – na realizację celu proklimatycznego w wymiarze globalnym. Ograniczenia, które dotkną sektora produkcji roślinnej, niezwłocznie odbiją się także na sytuacji przedsiębiorstw rolnych zajmujących się wytwarzaniem żywności pochodzenia zwierzęcego, ponieważ większość uprawianych we Wspólnocie zbóż powstaje z przeznaczeniem do wykorzystania w przemyśle paszowym. Również budowana latami stabilizacja tak polskich jak i europejskich gospodarstw w kontekście zaopatrzenia w surowce paszowe będzie musiała częściowo ustąpić miejsca zwiększonemu napływowi produktów niepochodzących z krajowej czy nawet wspólnotowej produkcji.

Jak wskazują eksperci z zakresu nadzoru fitosanitarnego, 50-procentowe ograniczenie dostępu do używania środków ochrony roślin może stanowić poważne zagrożenie dla bezpieczeństwa upraw i skutecznie uniemożliwić walkę ze szkodnikami i chorobami roślin, co zniweczyć może lata pracy rolników. Nadmierne nadzieje Komisja Europejska pokłada także wobec korzyści płynących ze stosowania narzędzi z zakresu Integrowanej Ochrony Roślin. Ani płodozmian, ani monitoring upraw czy nawet inwestowanie w odmiany odporne i mechaniczne odchwaszczanie w żaden sposób nie zrekompensują strat produkcyjnych, które odczuje zdecydowana większość gospodarstw w UE.

Ograniczenie dostępu do środków ochrony roślin znajdzie odzwierciedlenie w znaczącym obniżeniu plonowania, które – w kontekście rokrocznie powracającej do Europy suszy rolniczej – może prowadzić do występowania klęsk nieurodzaju w odniesieniu do wielu kategorii roślin uprawnych. Problem ten będzie szczególnie widoczny w Polsce, z uwagi na fakt, że nasz kraj cechuje się dodatkowo niskim poziomem retencji, co czyni go skrajnie narażonym na niedobory wody. Spadek produkcji to także niższe dochody rolników, którzy zaczną rezygnować z uprawy, podejmując się innych, jakkolwiek intratnych, zajęć. Masowe odchodzenie rolników od ziemi oznaczać będzie destabilizację w kontekście trwałej utraty aktywności gospodarczej na obszarach wiejskich.

Brak zrozumienia budzi także kwestia metody wyliczania ograniczenia zużycia środków ochrony roślin w odniesieniu do konkretnych państw członkowskich UE. 50-procentowa redukcja wyliczana będzie w oparciu o obecne poziomy zużycia środków ochrony roślin. Stawia to Polskę w niekorzystnym położeniu względem innych państw Unii Europejskiej – w szczególności tak zwanych państw Starej Unii – które zużywają dziś znacznie więcej substancji chemicznych niż rolnicy znad Wisły. Polska w 2022 roku zużywała średnio 2,1 kg środków ochrony roślin na hektar. W tym samym czasie unijna średnia oscylowała wokół wartości 3,1 kg/ha. Dane te niewiele mówią jednak o dysproporcji względem obecnych poziomów zużycia. Znacznie więcej „chemii” w swoich gospodarstwach zużywają bowiem kraje Starej Unii, znacznie mniej państwa, które dołączały do Wspólnoty w 2004 r. 2007 r. czy w roku 2013. Dla porównania średnie zużycie śor w Królestwie Niderlandów wynosiło w 2022 około 8 kg/ha. Po planowanej przez Komisję Europejską redukcji, Polska – licząc od poziomu pierwotnych założeń – będzie mogła zatem zużywać średnio maksymalnie 1,05 kg środków ochrony roślin/ha, podczas gdy holenderscy rolnicy będą uprawnieni do używania 4 kg śor/ha, czyli dwukrotnie więcej niż Polska zużywa dziś – przed pełną implementacją SUR.

Zdaniem Związku Przedsiębiorców i Pracodawców, aby system był sprawiedliwy dla wszystkich państw członkowskich UE, obszary o niskim zużyciu wyłączone powinny zostać z konieczności redukowania zużycia śor. Proponowana przez część krajów kwestia ustalenia jednego, zunifikowanego poziomu dopuszczalnego zużycia nie jest właściwym rozwiązaniem ze względu na różne warunki glebowe, klimatyczne czy odmienny poziom dostępu do wody w różnych częściach kontynentu. Decydenci muszą dziś czuć się zobligowani do obrony interesów polskich przedsiębiorstw rolnych. Nie możemy dopuścić do sytuacji, w której polska gospodarka rolna kolejny raz (jak od lat ma to miejsce w kontekście wysokości płatności obszarowych) była poszkodowana względem państw zachodniej części UE.

Doniesienia medialne informują o czasowym złagodzeniu stanowiska Komisji Europejskiej względem niezwłocznego wdrażania restrykcji zawartych w strategii Od Pola do Stołu w unijnych gospodarstwach rolnych. Nadal jednak brak w tej sprawie jednoznacznego stanowiska Komisji Europejskiej. Tymczasem w ubiegłym tygodniu pojawiła się propozycja sprawozdawczyni dla Komisji Ochrony Środowiska Naturalnego, Zdrowia Publicznego i Bezpieczeństwa Żywności Parlamentu Europejskiego (ENVI) dotycząca zaostrzenia pierwotnego poziomu ograniczeń. ENVI domaga się zaostrzenia redukcji stosowania pestycydów do 80 procent w stosunku do lat 2018–2020. Już planowane ograniczenie na poziomie ½ obecnego zużycia jest dla wielu gospodarstw wyzwaniem nie do zrealizowania, dlatego apelujemy do decydentów, aby odrzucili propozycję, z którą wyszła ENVI – tym bardziej, że wciąż nie zaprezentowano w tej kwestii żadnych konkretnych danych liczbowych dotyczących konsekwencji potencjalnego wejścia w życia redukcji na poziomie 80% zużycia śor.

Należy w tym kontekście podkreślić, że w ostatnich latach wiele substancji czynnych stało się niedostępnych dla rolników. Sami tylko plantatorzy buraków od roku 2018 stracili możliwość korzystania z ponad 20 substancji pełniących kluczową rolę w ochronie upraw przez chwastami, szkodnikami i czynnikami chorobotwórczymi. Problematyczny w tym kontekście staje się także wyrok Europejskiego Trybunału Sprawiedliwości, który uniemożliwia uzyskanie czasowych pozwoleń na użycie neonikotynoidów w zaprawach nasiennych, co wpłynie negatywnie na stan upraw rzepaku czy buraków cukrowych. Zniwelowana zostanie tym samym możliwość realnej ochrony areału, a zawężenie puli dostępnych substancji czynnych w krótkim okresie przełoży się na wzrost odporności roślin na działanie dostępnych dziś preparatów. Wycofanie kolejnych substancji jest kwestią czasu, a rezygnacja z części z nich (np. glifosat) w zasadzie uniemożliwia realizację – kluczowych dla realizacji celu klimatycznego – ekoschematów.

Niebezpieczna – w kontekście praktycznego wdrożenia zapisów rozporządzenia – jest także definicja „obszarów wrażliwych”. Zgodnie z planowanymi zmianami na takich obszarach nie będzie możliwe stosowanie środków ochrony roślin. O ile kwestia ochrony obszarów o szczególnych walorach przyrodniczych jest istotna, o tyle konstrukcja przepisów pozostawia tu nadmierne pole do nadinterpretacji. Rolnicze organizacje branżowe z wielu państw Unii Europejskiej zwracały uwagę, że obecny kształt zapisów projektu rozporządzenia pozwala zakwalifikować jako „obszary wrażliwe” większość gruntów rolnych w UE. Konsekwencją tego stanu rzeczy może być zakaz stosowania pestycydów na gruntach, co do których nie zachodzi żadna potrzeba redukcji zużycia śor. Francuskie zrzeszenia rolników podają, że w granicach ich państwa za „obszary wrażliwe”, posługując się definicją zawartą w projekcie, uznać można między 60, a 80 gruntów rolnych. Odsetek ten jest paralelny w odniesieniu do innych państw członkowskich UE – w tym Polski.

Związek Przedsiębiorców i Pracodawców podziela również obawy organizacji rolniczych skupionych w Copa-Cogeca, które skrytykowały zapisy wprowadzające konieczność korzystania przez rolników ze specjalnego systemu informatycznego, który gromadzić będzie szczegółowe dane na temat każdego przeprowadzonego z użyciem środków ochrony roślin zabiegu polowego. Zdaniem przedsiębiorców rolnych uciążliwość kolejnego narzędzia biurokratycznego może skutecznie utrudnić prowadzenie działalności rolniczej. Sprzeciw budzić powinno także udzielenie prawa wglądu do rejestru bliżej nieokreślonym organizacjom pozarządowym. Związek Przedsiębiorców i Pracodawców postuluje, aby kwestie ewentualnego nadzoru nad działaniami rolników pozostawić istniejącym w tym celu wyspecjalizowanym organom państwowym.

ZPP jest zdania, że przy projektowaniu założeń rozporządzenia nie dokonano rzetelnej analizy oceny skutków planowanych regulacji. Przypomnieć należy, że ryzyko jest tu znaczące i dotyczy stabilności zaopatrzenia w żywność 450 mln mieszkańców Unii Europejskiej i kolejnych milionów osób uzależnionych od dostaw żywności z UE.

Stoimy na stanowisku, że w obliczu następstw ekonomicznych pandemii koronawirusa, kryzysu cenowego na rynkach energii, szalonego wzrostu inflacji, czy – wreszcie – zbrojnej agresji Rosji na Ukrainę, Unia Europejska dążyć powinna przede wszystkim do ustabilizowania trudnej sytuacji ekonomicznej oraz stwarzania szans szybkiego rozwoju kluczowych dla Europy obszarów działalności gospodarczej. Nie da się tego osiągnąć kolejnymi ograniczeniami, a tylko redukcją poziomu – często nadmiernego – uregulowania zasad prowadzenia biznesu w UE.

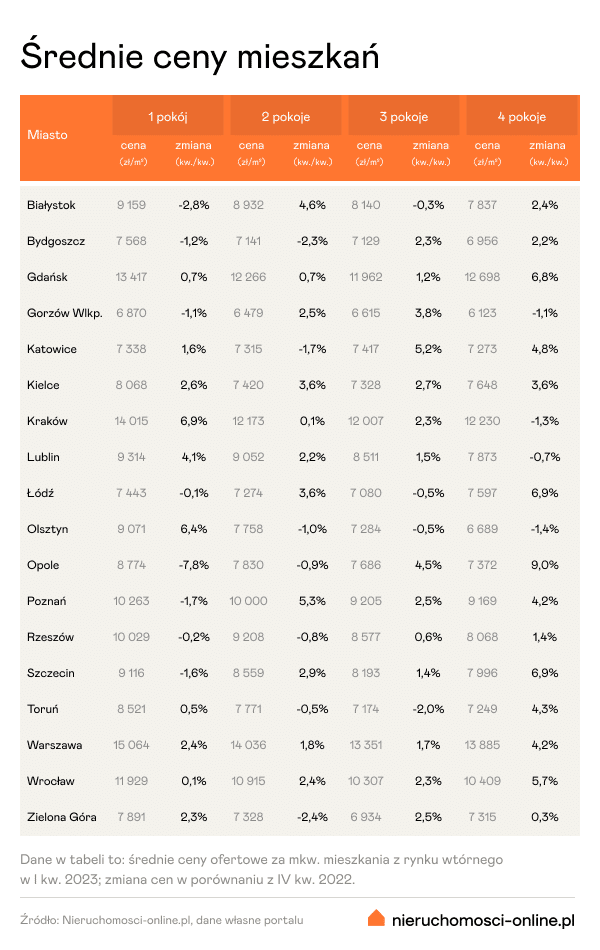

Aż o 34 proc. wzrosła liczba zapytań dotyczących mieszkań z drugiej ręki na portalu Nieruchomosci-online.pl w I kw. 2023 r. w porównaniu do IV kw. 2022 r. Wprawdzie pierwsze miesiące nowego roku często cechują się większą aktywnością poszukujących, jednak tym razem sytuacja wygląda nieco inaczej. O wyraźnym pobudzeniu popytu świadczą chociażby dane z marca – pod względem liczby zapytań był to najlepszy miesiąc od sierpnia 2021 r.

Aż o 34 proc. wzrosła liczba zapytań dotyczących mieszkań z drugiej ręki na portalu Nieruchomosci-online.pl w I kw. 2023 r. w porównaniu do IV kw. 2022 r. Wprawdzie pierwsze miesiące nowego roku często cechują się większą aktywnością poszukujących, jednak tym razem sytuacja wygląda nieco inaczej. O wyraźnym pobudzeniu popytu świadczą chociażby dane z marca – pod względem liczby zapytań był to najlepszy miesiąc od sierpnia 2021 r.