Na podstawie badania zrealizowanego przez Mobile Institute w kwietniu 2021 roku na grupie ponad 2000 internautów. To już druga edycja badania i raportu. Pierwszy ukazał się w styczniu 2020 roku. Partnerem głównym inicjatywy jest Allegro, Partnerami branżowymi są GROHE Polska oraz Laboratorium Kosmetyczne Dr Irena Eris. Pozostali green partnerzy to: CCC S.A., InPost, Naturativ, Sephora Polska, TerGo, Tymbark. Patronat merytoryczny nad projektem objęli: Izba Gospodarki Elektronicznej, Sieć Badawcza Łukasiewicz – Instytut Logistyki i Magazynowania, Polska Izba Opakowań, gazeta.pl wraz z zielona.gazeta.pl oraz Polski Związek Przemysłu Kosmetycznego.

O ekologii… pomyśli się potem

Rok 2020 był dla nas wszystkich trudny. Doświadczenie pandemii zapewne zostanie w nas na długo. Covid-19 zmienił to, w jaki sposób żyjemy na co dzień, jak kupujemy, ale też co generalnie myślimy o życiu. Badania zrealizowane przez Mobile Institute wraz z psycholog Dorotą Mintą w lipcu i sierpniu 2020 roku wskazują, że 32% Polaków pandemia zmobilizowała do przemyślenia dotychczasowego stylu życia i wdrożenia zmian, ale 28% poczuło bezsens tego, co robią. 47% z kolei wskazało, że ograniczą konsumpcjonizm, ponieważ doszli do wniosku, że w życiu ważniejsze jest doświadczanie niż posiadanie i tym samym, będą kupować rozsądniej. Ale czy będą to produkty ekologiczne? To już oddzielne pytanie.

Przed pandemią zainteresowanie Polaków tematyką ekologii było niskie. W pandemii jeszcze spadło i obecnie informacje o środowisku śledzi 30% badanych osób. Nie jest to nic dziwnego. Mamy dużo innych tematów do wnikliwego obserwowania – rozwój pandemii na świecie i w Polsce, liczba zachorowań, szczepionki. To tematy, o które zapytania w wyszukiwarce Google wzrosły w ostatnim roku kilkunastokrotnie, podczas gdy te o ekologię kilkukrotnie zmalały. Pandemia jest zdecydowanie bardziej palącym problemem niż środowisko, ale niestety, jak już się z nią uporamy, będziemy musieli stawić czoła kwestii zmian klimatycznych, które przez tych kilka pandemicznych lat nie znikną. Owszem, spadło tempo produkcji przemysłowej, ludzie mniej podróżują i kupują, ale z drugiej strony pojawiły się odpady medyczne, trudne w utylizacji, mamy też w wielu przypadkach powrót do foliowych, jednorazowych (bezpieczniejszych pod kątem covid-19 opakowań). Dodatkowo, bez edukacji, będziemy wciąż na tym samym – niskim w Polsce – poziomie świadomości zagrożeń ekologicznych, a więc jakiekolwiek zmiany ciężko będzie wdrażać. Wśród badanych osób 46% jest zdania, że Polska jest obszarem zagrożonym ekologicznie, a 2/3 zdaje sobie sprawę, że klimat na świecie się nie ociepla. To nieco lepsze wyniki niż rok temu, ale wciąż niesatysfakcjonujące. Pozostaje też pytanie, jak konsumenci zachowają się po pandemii. Czy faktycznie będą konsumować rozsądniej, czy „odbiją” sobie chude lata zwiększonymi wydatkami.

Jak mówi Katarzyna Czuchaj-Łagód, Dyrektor Zarządzająca w Mobile Institute: „Temat ekologii w tym roku nieco się przykurzył. Zajęliśmy się wszyscy bieżącymi działaniami i walką z pandemią, zapominając na chwilę o czyhającym za rogiem zagrożeniu. Jednocześnie zadziało się kilka pozytywnych rzeczy. Okazało się, że możliwa jest, przynajmniej częściowo, praca zdalna (czyli nie trzeba dojeżdżać codziennie do pracy), możliwe są zakupy w sieci (ograniczające dojazdy autem na zakupy do galerii handlowych), możliwe jest częściowe ograniczenie konsumpcji „zachciankowej”, czy zasięgu podróży urlopowych do własnego kraju. To oczywiście sytuacja tymczasowa i nie zawsze w pełni pozytywna (podróże zagraniczne poszerzają nasze horyzonty i uwrażliwiają na aspekty piękna przyrody i czystości środowiska), ale pokazująca, że pewne niekonwencjonalne rozwiązania są możliwe. Niestety, wyniki badania wskazują raczej na to, że znaczna część konsumentów po pandemii wróci do starych nawyków zakupowych. Jedynym sposobem, aby tego uniknąć, jest edukacja, zarówno przez instytucje państwowe, jak i marki. W tych dwóch podmiotach konsumenci upatrują najczęściej wsparcia w kontekście ekologii, rzetelnej informacji, a także wdrażania rozwiązań przyjaznych środowisku, z których konsumenci mogliby korzystać.”

E-commerce – bardziej zielony brat zakupów stacjonarnych

Pozytywną zmianą w kontekście ekologii może okazać się przeniesienie się polskich konsumentów do Internetu. Obecnie kupuje w e-commerce już ¾ internautów. Pandemia wymusiła na nas wypróbowanie zakupów internetowych w kategoriach, do których wcześniej mieliśmy spore obawy, w szczególności produktów spożywczych, leków oraz droższych sprzętów elektronicznych i produktów wyposażenia domu. Obecnie zakupy w tych kategoriach dla większości konsumentów nie stanowią problemu i są to jedne z najszybciej rosnących kategorii e-commerce.

Dlaczego e-commerce może być eko-pozytywnym zjawiskiem? Polacy kupujący w sieci wykazują większą wrażliwość na aspekty ekologiczne, zarówno w kontekście zakupów, jak i codziennych aktywności. Zacznijmy od świadomości. Informacje dotyczące stanu środowiska naturalnego śledzi 60% e-kupujących. 83% uznaje Polskę za obszar zagrożony ekologicznie, a 89% wie o zmianach klimatycznych na świecie. To znacznie więcej niż średnio wśród Polaków. Kupujący w sieci dostrzegają też 2-krotnie więcej różnorodnych zagrożeń związanych ze środowiskiem niż przeciętny badany, w tym zanieczyszczenie powierza, dużą ilość śmieci, zmiany klimatyczne, brak poszanowania przyrody i różnorodności gatunkowej oraz nadmierne wykorzystanie plastiku. 88% badanych e-kupujących dostrzega także nieekologiczne praktyki sprzedawców w e-commerce. E-konsumenci są przeciwni takim działaniom jak używanie folii do pakowania przesyłek, pakowanie małych produktów w duże paczki, używanie wypełniaczy, brak opcji eko-opakowania, czy eko-dostawy – dłuższej, ale z mniejszym śladem węglowym, czy brak opcji odbioru produktów w dedykowanych punktach. Tak świadomi konsumenci mogą zagłosować „klikami i portfelem” wybierając dostawców działających zgodnie z zasadą zrównoważonego rozwoju. Jest to tym bardziej prawdopodobne, że, jak mówią wyniki badania „Co (u)gryzie e-commerce?” z początku 2021 roku, polscy konsumenci oczekują, że e-commerce jako nowoczesna i dynamicznie rosnąca gałąź gospodarki, będzie wyznaczał innym standardy.

W Allegro do tematu zrównoważonego rozwoju podchodzimy bardzo ambitnie. Chcemy być zarówno miejscem zrównoważonych zakupów i odpowiedzialnych wyborów dla naszych klientów, jak również wspierać zrównoważony rozwój naszych sprzedawców, czyli już ponad 128 tys. głównie małych i średnich polskich przedsiębiorstw. Chcemy wyznaczać trendy i dostarczać gotowe rozwiązania. Właśnie dziś, 21 kwietnia, do naszej oferty trafia 9 rodzajów ekologicznych, certyfikowanych, pochodzących z recyklingu, tekturowych opakowań i kopert. W ten sposób, odpowiadając na rosnące oczekiwania klientów, przygotowaliśmy atrakcyjną cenowo propozycję dla sprzedawców. Nasi klienci dzięki Naturalnie.allegro.pl jeszcze łatwiej mogą dotrzeć do przyjaznych środowisku, wegetariańskich, certyfikowanych produktów dla siebie i swoich rodzin – mówi Marta Mikliszańska, Head of Public Affairs & Sustainability w Allegro.pl.

Czy tak się stanie – konsumenci wymuszą zmiany w e-commerce? Wiele wskazuje na to, że tak. 45% e-kupujących jest w stanie poczekać dłużej na przesyłkę, jeśli ta będzie bardziej eko, czyli wszystkie produkty będą przesłane w jednej paczce. ¼ jest w stanie oczekiwać na taką przesyłkę nawet dłużej niż 5 dni. 32% e-konsumentów chce dopłacić za to, by sprzedawca zapakował produkt bez foli i zbędnych wypełniaczy albo zastosował naturalne, niefoliowe wypełniacze. ¼ jest gotowa zapłacić za to ponad 5 zł, chociaż najczęstsza odpowiedź to 1-2 zł (43%).

Dlaczego więc jeszcze nie świętujemy?

Gdy zaczynamy mówić o skłonności do dopłat i cenach, wkracza znów pandemia. Wyniki badania pokazują wyraźnie, że ostatni rok – niepewność jutra w kontekście zdrowia, gospodarki, naszych własnych finansów i pracy – spowodowała, że staliśmy się znów bardziej wrażliwi cenowo. Przed pandemią, Polacy zapytani o to, jakimi czynnikami kierują się przy wyborze różnych produktów, coraz częściej wskazywali jakość. Cena w pewnym momencie spadła już na drugie miejsce. W tym roku mamy powrót do zakupów oszczędnych, a więc niskie ceny i duże promocje grają znów „pierwsze skrzypce” podczas decyzji zakupowych.

Jest oczywiście grupa konsumentów bardziej świadomych, którzy na aspekty jakości i ekologii zwracają uwagę znacznie częściej niż pozostali. Są to właśnie kupujący online, ale też rodzice, przedstawiciele pokoleń Young i Old Millennials oraz Silver Power, a także mieszkańcy dużych miast. Zwiększeniu wrażliwości ekologicznej podczas zakupów sprzyja także wyraźnie zainteresowanie tematyką ekologii i świadomość zmian, jakie zachodzą w środowisku, więc edukacja Polaków w tym obszarze jest po prostu konieczna. Tym bardziej, że prawie połowa badanych (a 1/3 e-kupujących) uważa wciąż, że ekologia to moda, która przeminie, a nie postawa, która powinna trwać i odzwierciedlać nasz szacunek do środowiska.

„Woda jest ważnym zasobem naturalnym. Ma ona szczególne znaczenie dla firmy GROHE, w której pracuję. Wiemy, że jej zasoby są ograniczone, dlatego nieustannie rozwijamy innowacyjne produkty i technologie, pomagając konsumentom w świadomym osiągnięciu bardziej racjonalnego zużycia wody w codziennym życiu, przy jednoczesnym ograniczeniu ich niekorzystnego wpływu na środowisko. Ważny jest dla nas również proces, w trakcie którego wytwarzane są nasze rozwiązania. Zdajemy sobie sprawę z tego, jak duża odpowiedzialność ciąży na producentach, zwłaszcza biorąc pod uwagę skalę zanieczyszczeń powstających w wyniku procesów produkcyjnych. Podstawę naszych ekologicznych działań stanowi jednak przede wszystkim opracowanie produktów łączących w sobie szczególne, kompromisowe podejście do ograniczania zużycia wody z komfortem użytkowania. Jednym z przykładów takiego połączenia jest wykorzystanie w naszych produktach technologii EcoJoy, dzięki której zużycie wody zmniejsza się co najmniej o połowę przy jednoczesnym zachowaniu komfortu korzystania z wody. Odpowiednio dobrane produkty łazienkowe umożliwiają również oszczędność energii, jak i pieniędzy – co jest istotne przy stale rosnących opłatach za wodę i energię potrzebną do jej ogrzania. Naszym celem jest zatem tworzenie rozwiązań, dzięki którym konsumenci mogą w prosty sposób uczynić swoje codzienne życie bardziej ekologicznym.” – mówi Cezary Kowalczyk, Project Sales Director w GROHE Polska.

Konsument mówi „sprawdzam”

Jak więc przekonać konsumentów, że ekologia to nie moda? Tu zadanie stoi między innymi przed markami, których komunikacja i oferta jest kluczowa. Warto zacząć od kategorii, gdzie wrażliwość konsumentów na jakość, aspekty zdrowotne i ekologiczne jest największa. Takie kategorie to przede wszystkim produkty spożywcze, produkty dla dzieci i kosmetyki. W przypadku kosmetyków, składem kieruje się co 4. konsument. Podobnie, co 4., zwraca uwagę na to, a jaki sposób kosmetyk powstał. Co 8. sprawdza certyfikaty ekologiczne. 1 na 10 zwraca uwagę na to, aby produkt był lokalny oraz nie testowany na zwierzętach. 18% klientów e-commerce oczekuje też, że będzie dokładnie opisany, tak aby można było wyszukać taki, który spełnia powyższe wymagania.

„Dbałość o naturę i środowisko, w którym żyjemy, jest dla nas szczególnie istotna – chcemy zostawić przyszłym pokoleniom czysty, ekologiczny świat. Jako producent kosmetyków skupiamy się na takich aspektach, jak np. zrównoważona gospodarka surowcowa, racjonalne gospodarowanie odpadami czy odpowiednie zużycie wody. Stawiamy na rozwój zaawansowanych badań naukowych, mając na względzie ich znaczenie w tworzeniu naszych produktów w taki sposób, aby móc zaoferować wartość dodaną otoczeniu. Wykorzystując technologie stworzone w Centrum Naukowo-Badawczym Dr Irena Eris, jesteśmy w stanie tworzyć innowacyjne rozwiązania, które podnoszą jakość życia. Jesteśmy zaangażowani w badania nad wykorzystaniem w opakowaniach surowców pochodzenia naturalnego, biodegradowalnego. Jako jedni z pierwszych w Polsce wprowadziliśmy też na rynku masowym koncept opakowania typu refill, a już teraz, w 2021 roku, realizujemy poziomy odzysku i recyklingu odpadów opakowaniowych, które Unia Europejska planuje osiągnąć w 2030 roku.” – wskazuje Joanna Łodygowska, Szef Działu Komunikacji, Laboratorium Kosmetyczne Dr Irena Eris.

Czynniki e-ryzyka

Niepokojącym aspektem e-commerce, który może znacząco wpłynąć na jego „zieloność” są zagraniczne dostawy oraz zwroty. Oba zjawiska rosną, szczególnie wśród młodszych konsumentów i, co ważne, badani e-kupujący nie widzą w nich nic złego, nawet jeśli uświadomić im, że ma to znaczny wpływ na ślad węglowy ich zakupów. Tutaj musimy zapalić „żółte światło” i zastanowić się jak przekonać konsumentów do bardziej przemyślanych zakupów oraz korzystania z lokalnych dostawców.

Po więcej informacji i danych, zapraszamy na stronę Mobile Institute, gdzie znajduje się raport do bezpłatnego pobrania https://mobileinstitute.eu/green

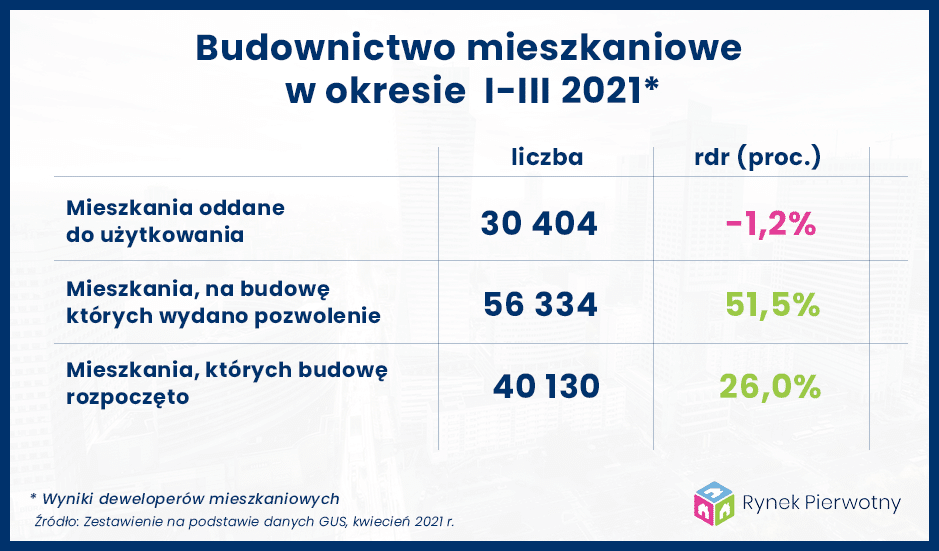

![Inwestycyjna euforia na rynku mieszkaniowym! [Dane GUS]](https://ceo.com.pl/wp-content/uploads/2020/05/Zdjęcie-Jarosław-Jędrzyński-768x513.jpg "Inwestycyjna euforia na rynku mieszkaniowym! [Dane GUS]")