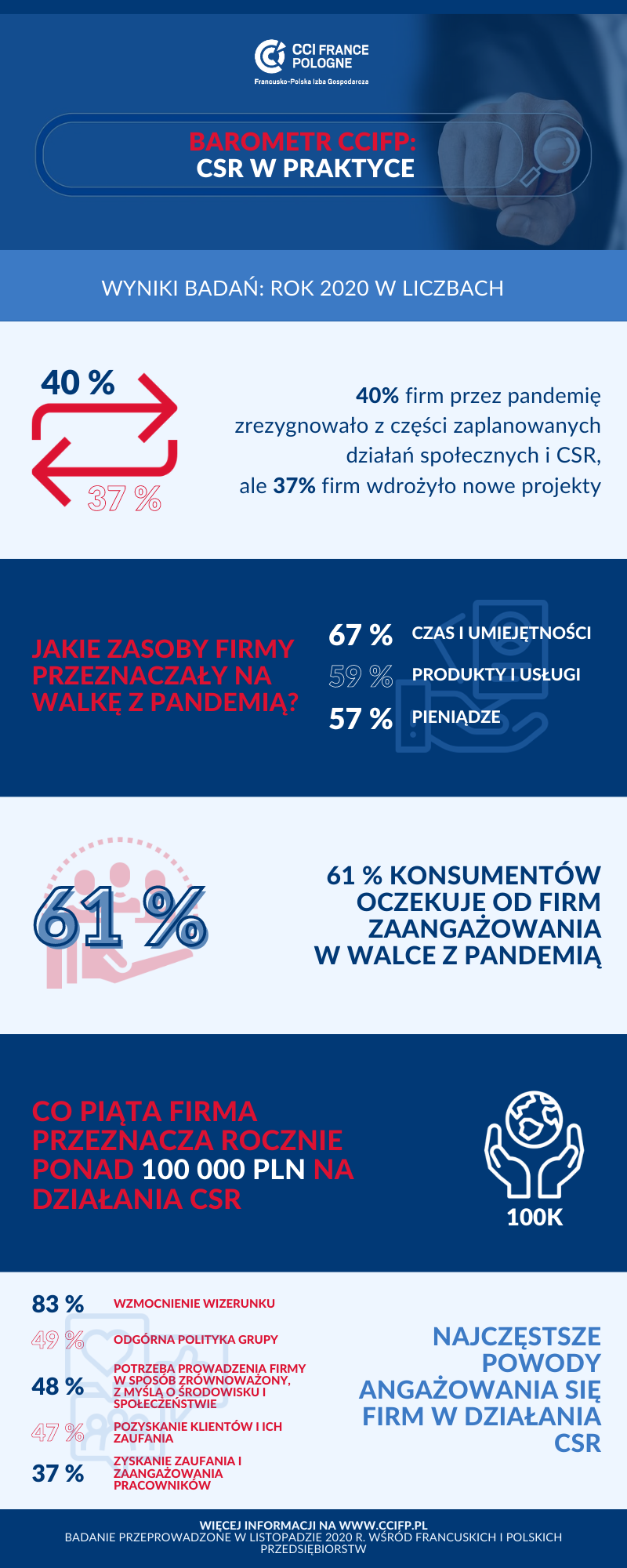

Najnowsze wyniki badania „CSR w praktyce – barometr Francusko-Polskiej Izby Gospodarczej” pokazują, że pandemia zmobilizowała nie tylko instytucje państwa, ale również biznes, który aktywnie włączył się w walkę z COVID-19. Najczęściej działania skierowane były wobec własnych pracowników i klientów, a co trzecie przedsiębiorstwo angażowało się w pomoc szpitalom i domom opieki. 57% firm przekazało na walkę z pandemią pieniądze, 59% środki materialne i usługi, a 67% czas i umiejętności pracowników. Aktywnej postawy biznesu wobec epidemii oczekuje 61% dorosłych Polaków.

Już po raz piąty przeprowadziliśmy badanie na temat zaangażowania firm w obszar społecznej odpowiedzialności biznesu. Tym razem ankieta została poszerzona o pytania dotyczące działań w czasie pandemii. Jedynie 8% ankietowanych przedsiębiorstw nie włączyło się w walkę z koronawirusem. 85% wspierało w tym czasie swoich pracowników oferując dodatkowe środki ochrony, czy umożliwiając pracę z domu, a 65% pomagało klientom poprzez wprowadzanie nowych procedur bezpieczeństwa, czy produktów i usług dopasowanych do aktualnych wymagań. – mówi Mariusz Kielich, Kierownik ds. Komunikacji i PR we Francusko-Polskiej Izbie Gospodarczej. Biznes angażował się nie tylko w zwalczanie samej epidemii, ale również przeciwdziałał skutkom ekonomicznym kryzysu, organizując szereg bezpłatnych webinarów, konsultacji, czy odraczając terminy płatności (44% odpowiedzi). W przypadku 40% firm pandemia wymusiła rezygnację z niektórych zaplanowanych działań społecznych i środowiskowych, ale praktycznie tyle samo respondentów (37%) deklarowało wprowadzenie nowych inicjatyw zaadaptowanych do sytuacji. 13% firm zaczęło angażować się w działania charytatywne lub CSR, mimo iż wcześniej nie prowadziło żadnych projektów w tym obszarze.

Aktywność firm w czasie pandemii wychodzi naprzeciw oczekiwaniom społecznym. 61% respondentów badania przeprowadzonego równolegle przez Havas Media Group na grupie 1095 dorosłych Polaków, oczekuje od firm zaangażowania w walkę z epidemią. Według nich biznes powinien wspierać w pierwszej kolejności służbę zdrowia (61% odpowiedzi), pracowników (54%) i prowadzić działania ograniczające skutki kryzysu (53%).

Pracownicy, klimat, etyka – kluczowe obszary na najbliższe lata

Mimo niskiego poziomu wiedzy na temat społecznej odpowiedzialności biznesu (69% konsumentów nigdy nie słyszało o tym pojęciu) firmy podejmują szereg projektów skierowanych do różnych grup interesariuszy. Po raz kolejny badanie CSR w praktyce pokazuje, że głównym motywem działań przedsiębiorców jest chęć wzmocnienia swojego wizerunku (83%) i odgórne wytyczne dla całej grupy na poziomie międzynarodowym (49%). Blisko co druga firma chce angażować się w obszar CSR z poczucia obowiązku prowadzenia firmy w sposób zrównoważony, z myślą o środowisku i społeczeństwie. Warto podkreślić, że w pięć lat temu, była to zaledwie co czwarta firma.

80% ankietowanych przedsiębiorstw deklaruje prowadzenie działań CSR wobec swoich pracowników. Jak wynika z analizy konkretnych projektów, są to w zdecydowanej większości aktywności z pogranicza CSR oraz polityki HR, takie jak dodatkowe świadczenia socjalne (90% firm), czy dbałość o rozwój i dostęp do szkoleń (87%). Coraz ważniejszymi obszarami stają się kwestie etyczne i możliwość zgłaszania naruszeń kodeksu etycznego przez pracowników, a także różnorodność.

Tematem, który budzi coraz większe zainteresowanie jest środowisko i oddziaływanie na klimat. 78% firm planuje wdrożyć w najbliższym czasie działania na rzecz społeczności i ekologii. O ile widzimy zmniejszenie nakierowania na społeczności – wsparcie dla organizacji społecznych deklaruje 70% (w 2019 – 84%), o tyle działania na rzecz ochrony klimat planuje 60% respondentów (vs 50% w 2019). Widoczne jest, że zaangażowanie społeczne, choć nadal popularne wśród badanych firm, traci na znaczeniu, podczas gdy odpowiedzialność klimatyczna zyskuje. To znak, że biznes coraz bardziej zdaje sobie sprawę ze swojej roli w zakresie przeciwdziałania zmianom klimatycznym i ochrony zasobów naturalnych. – mówi Anna Kowalik-Mizgalska, Dyrektor CSR, Analiz i Wydarzeń w Orange Polska.

Na trzecim miejscu uplasowały się działania wobec klientów (72% odpowiedzi), a najrzadziej firmy angażują się w projekty skierowane do dostawców i partnerów biznesowych (59%).

Zaangażowanie społeczne mniej istotne w czasach kryzysu?

Wyraźne różnice w porównaniu z poprzednimi edycjami wykazują wyniki badania konsumentów przeprowadzonego przez Havas Media Group. Co drugi respondent oczekuje od firm zaangażowania społecznego – jednak te oczekiwania są zauważalnie niższe niż w latach ubiegłych (69% w 2019, 68% w 2018). Również mniejszy odsetek konsumentów (45%) czuje odpowiedzialność, aby uczynić świat lepszym (59% w 2019). Mniej osób zwraca też uwagę na to, w jaki sposób produkty, które kupują oddziałują na społeczeństwo i ekologię (37% w 2020 roku wobec 53% w 2019). Podobnie jak w latach ubiegłych, jedynie co trzeci badany deklaruje, że przy wyborze produktu lub usługi liczy się jedynie jakość i cena, a nie to jaki wpływ ma dana marka na społeczeństwo. 43% respondentów unika kupowania produktów firm, które mają negatywny wpływ na społeczeństwo lub środowisko (56% w 2019 roku). W tym roku – przeciwnie niż w poprzednich edycjach badania, obserwujemy wzrost znaczenia, jakie konsumenci przypisują roli państwa i rządu, natomiast oczekiwania wobec marek i firm są widocznie niższe niż w latach ubiegłych. Nie wiemy jednak czy to trwała zmiana czy też reakcja na trudną, a dla wielu kryzysową sytuację – na taki wniosek jest zdecydowanie zbyt wcześnie. – komentuje Anna Ostrowska, Insight Specialist w Havas Media Group.

Jesteśmy w punkcie wyjścia – pięć lat niewiele zmieniło w kwestii zarządzania CSR w firmach

Od pierwszej edycji badania obszar CSR uległ pewnej profesjonalizacji. Obecnie prawie 20% firm posiada działy dedykowane społecznej odpowiedzialności biznesu, podczas gdy pięć lat temu było ich blisko połowę mniej. Nieznacznie wzrosły wydatki na działania CSR. 21% firm przeznacza rocznie ponad 100 000 PLN, podczas gdy w 2016 było to nieco powyżej 15 %. Jednak w innych obszarach niewiele się zmieniło. Nadal blisko 45% firm nie raportuje swoich działań, 28% nie mierzy odnoszonych korzyści, 40% nie posiada żadnej strategii CSR, a 16% nie komunikuje o prowadzonych projektach.

Badanie CSR w praktyce – barometr Francusko-Polskiej Izby Gospodarczej zostało przeprowadzone w tym roku po raz piąty. Jest to jedyna cykliczna ankieta skierowana do firm, pokazująca w jaki sposób przedsiębiorstwa zarządzają tematem zrównoważonego rozwoju. W tegorocznej, listopadowej edycji udział wzięło 75 przedsiębiorstw, z czego 49% stanowiły firmy MŚP, a 51% firmy zatrudniające powyżej 250 osób. 38% uczestników ankiety to firmy z kapitałem francuskim. Integralną częścią raportu są wyniki badania przeprowadzonego równolegle przez Havas Media Group wśród 1095 dorosłych Polaków, pokazującego poziom świadomości i nastawienie konsumentów wobec zaangażowania społecznego firm i marek.

Partnerami tegorocznej edycji badania byli: Orange, PwC, Havas Media Group, CSRInfo, Centrum UNEP/GRID-Warszawa, Global Compact Network Poland, Forum Odpowiedzialnego Biznesu, BIZON – biznes odpowiedzialny i nowoczesny, CEO.com.pl, My Company, PRoto.pl. Partnerami strategicznymi CCIFP są: Auchan, Bank BNP Paribas Polska, Carrefour, Orange, Wyborowa Pernod Ricard.

RAPORT Z BADANIA DOSTĘPNY NA STRONIE CCIFP >>>

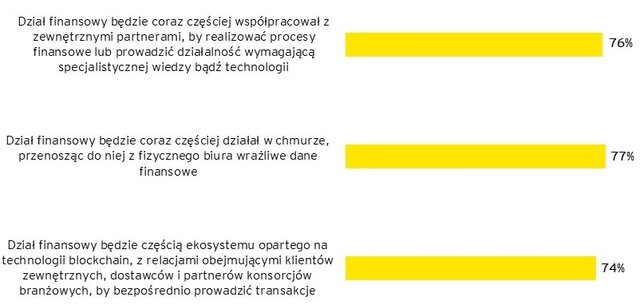

Nowa organizacja pracy to jednak nie wszystko. Dyrektorzy finansowi będą potrzebować również nowych umiejętności. Sami CFO pytani o tę kwestię zwracają uwagę, że dla sprawowanych przez nich funkcji istotne są umiejętności dostosowywania się do ciągłych zmian (66%) czy na przykład gotowość i odwaga do podejmowania dobrze skalkulowanego ryzyka. Jedna trzecia wskazuje natomiast na odwagę w przełamywaniu dotychczasowych przekonań.

Nowa organizacja pracy to jednak nie wszystko. Dyrektorzy finansowi będą potrzebować również nowych umiejętności. Sami CFO pytani o tę kwestię zwracają uwagę, że dla sprawowanych przez nich funkcji istotne są umiejętności dostosowywania się do ciągłych zmian (66%) czy na przykład gotowość i odwaga do podejmowania dobrze skalkulowanego ryzyka. Jedna trzecia wskazuje natomiast na odwagę w przełamywaniu dotychczasowych przekonań. – Transformacja roli i zadań CFO przyspieszyła pod wpływem technologii, zmienności otoczenia i zmieniających się oczekiwań akcjonariuszy. CFO wiedzą, że muszą zaangażować się w tworzenie i wdrażanie strategii rozwoju firmy (podkreśla to 81% respondentów badania EY), tworzenie nowego modelu biznesowego i generowanie nowych źródeł przychodów, a także w transakcje fuzji i przejęć, w tym dotyczące pozyskiwania nowoczesnych technologii. Jako jeden z ważniejszych celów dyrektorzy finansowi wyznaczają sobie również zmianę i dostosowanie kultury działu finansowego do kultury całej organizacji – mówi Anna Zaremba, Partner w Zespole CFO Consulting EY Polska.

– Transformacja roli i zadań CFO przyspieszyła pod wpływem technologii, zmienności otoczenia i zmieniających się oczekiwań akcjonariuszy. CFO wiedzą, że muszą zaangażować się w tworzenie i wdrażanie strategii rozwoju firmy (podkreśla to 81% respondentów badania EY), tworzenie nowego modelu biznesowego i generowanie nowych źródeł przychodów, a także w transakcje fuzji i przejęć, w tym dotyczące pozyskiwania nowoczesnych technologii. Jako jeden z ważniejszych celów dyrektorzy finansowi wyznaczają sobie również zmianę i dostosowanie kultury działu finansowego do kultury całej organizacji – mówi Anna Zaremba, Partner w Zespole CFO Consulting EY Polska.