Obecna kondycja polskiej giełdy. Czynniki działające na jej korzyść oraz te podnoszące ryzyko inwestycji. Sytuacja na światowych rynkach oraz prognozy na kolejne miesiące oczyma analityków z Opoka TFI.

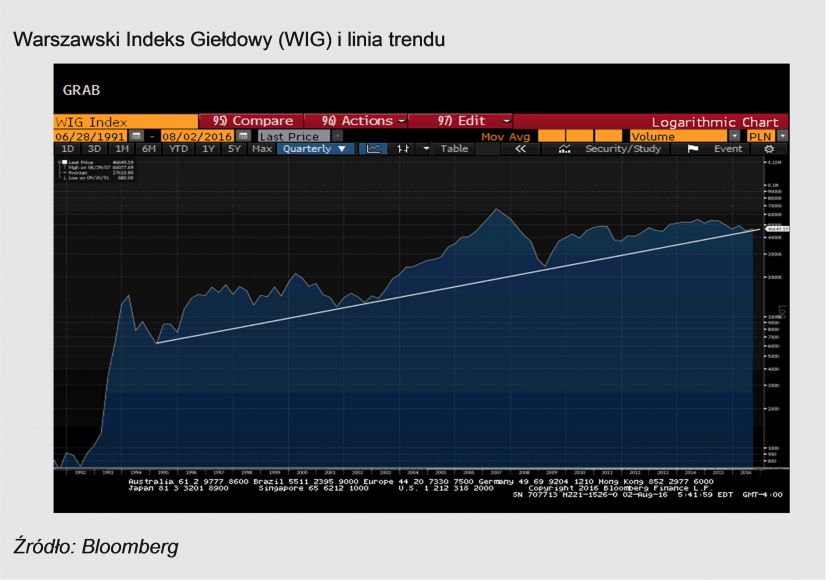

Polska giełda od kilku miesięcy przebywa w bardzo interesującym punkcie, balansując na wieloletniej linii trendu wzrostowego. Na początku roku wydawało się, że tę linię z impetem przebijemy w dół, wywoła to panikę i rok 2016 da okazję do kupna krajowych akcji po wyjątkowo atrakcyjnych cenach. Jednak prawdopodobieństwo tego, że linia trendu zostanie obroniona w ostatnich tygodniach mocno wzrosło.

Co wpłynęło na zmianę prawdopodobieństwa braku większych spadków na krajowym rynku w perspektywie najbliższych kilkunastu miesięcy?

Do istniejących już od dłuższego czasu czynników, tj.: negatywny sentyment, niskie pozycjonowanie instytucji oraz atrakcyjne wyceny spółek – zarówno w kontekście historycznym, jak i do innych rynków na świecie, obecnie dochodzą dodatkowe elementy poprawiające perspektywy inwestycji na polskiej giełdzie.

Pierwszy z nich dostarcza amerykański rynek akcji. Po dwóch latach marazmu w kwietniu pojawiły się pozytywne oznaki, w zakresie szerokości rynkowych (tj. pojawieniu się trendów wzrostowych na większej liczbie spółek, a nie tylko kilku wybranych największych). Ostatnie tygodnie przyniosły umocnienie tej tendencji. Dobre szerokości rynkowe nie oznaczają, że rynek nie podda się korekcie spadkowej, ale jest on znacznie odporniejszy na zniżki o dużym zasięgu.

Dodatkowo S&P 500 wybił się po raz pierwszy od długiego czasu do nowego szczytu rocznego, który w tym wypadku jest też rekordem wszechczasów. Na poniższym wykresie pokazany jest okres w powojennej historii giełdy amerykańskiej. Tego rodzaju przypadków było do tej pory dwanaście i za każdym razem indeks miał pozytywną stopę zwrotu po okresie kolejnego roku. Co istotne schemat ten zadziałał nawet podczas najdłużej trwającej bessy w USA, w ostatnich kilkudziesięciu latach, mającej miejsce w latach 70. ubiegłego wieku.

– W naszej opinii lokowanie pieniędzy w koszyk akcji amerykańskich w długim terminie jest niezgodne z warsztatem racjonalnego inwestora, gdyż poziom wycen jest horrendalny. Przy czym waluacji tych nie da się uzasadnić poziomem stóp procentowych, chyba że przyjmiemy, że ich rekordowo niski poziom utrzyma się przez następne kilkadziesiąt lat. Przyszła bessa skoryguje wyceny w USA co najmniej o kilkadziesiąt procent i wpłynie negatywnie na inne rynki finansowe – mówi Tomasz Tarczyński, Prezes Zarządu Opoka TFI.

Jednak ostatnie wyniki amerykańskiego rynku pokazują, że mocno wzrosło prawdopodobieństwo, dalszego przedłużania cyklu wzrostowego. Dzięki temu inwestowanie w aktywa ryzykowne na innych rynkach stało się na razie bezpieczniejsze. Ponieważ mamy do czynienia z bardzo zaawansowaną fazą cyklu wzrostowego naturalnym jest, że pozostanie z nami duża zmienność zapoczątkowana na rynkach w ubiegłym roku.

Drugim z argumentów przemawiającym na korzyść polskiej giełdy jest siła rynków wschodzących. Zbiorczy indeks MSCI Emerging Markets zanotował w ostatnich tygodniach nowe szczyty roczne zarówno nominalnie, jak i realnie w stosunku do innych rynków. Polska jest również gospodarką wschodzącą i powinna wcześniej czy później skorzystać na koniunkturze w tym segmencie akcji.

Trzeci czynnik ma charakter lokalny. W Polsce na giełdzie też są dobre szerokości rynkowe, a sektor małych oraz średnich spółek pozostaje relatywnie mocny. Pozytywnie należy interpretować fakt, iż nie nastąpiło tradycyjne dla tego segmentu osłabienie po wiosennym szczycie.

Sytuacja na europejskich rynkach nadal stanowi czynnik ryzyka

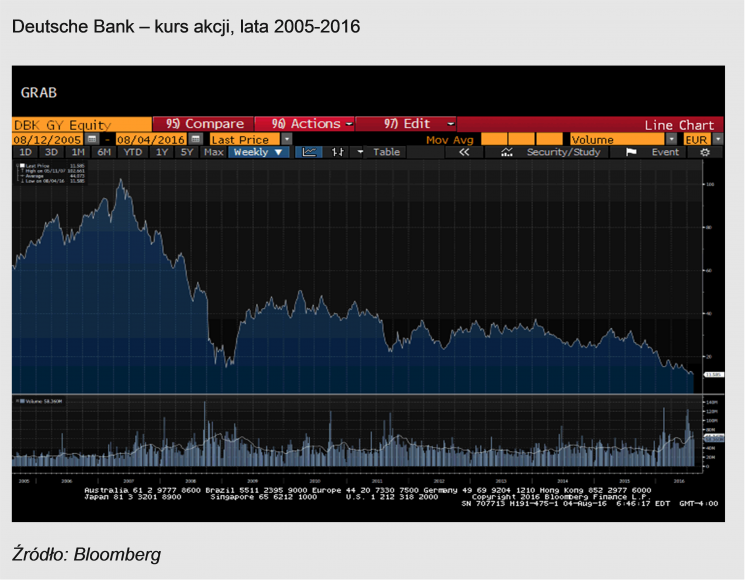

Krótkoterminowym problemem dla pozostałych rynków jest zachowanie indeksów giełd południowej Europy i przede wszystkim indeksu banków europejskich. Ten ostatni spadł od szczytu w 2007 roku o 80% i jest na poziomach z tzw. kryzysu europejskiego z 2012 roku, a poniżej poziomów z krachu lat 2008/2009. Często zresztą można znaleźć porównania sytuacji jednego z największych banków europejskich – Deutsche Bank do Lehman Brothers. Jak to zazwyczaj bywa historia się zapewne dokładnie nie powtórzy, ale faktem jest, iż kurs DB spadł w tym roku już o prawie 50% a od szczytu w 2007 roku o ponad 90%!

Do zniwelowania ryzyka płynącego z tych rynków potrzebne jest wyjście indeksów południowej Europy i banków powyżej szczytów zanotowanych przed wynikami referendum w Wielkiej Brytanii. Póki to nie nastąpi, mamy na nich do czynienia z utrwalonym trendem spadkowym, co może z powrotem zaciążyć nad pozostałymi rynkami. Zwłaszcza, że dodatkowo w krótkim terminie doszło do przegrzania nastrojów na giełdzie w USA.

Rynki a polityka

Rozważając rynki akcji nie da się uciec od polityki. I wcale nie mamy tu na myśli rynku polskiego, gdzie w ciągu ostatniego roku różne inicjatywy polityczne obozu rządzącego miały istotny wpływ na największe spółki skupione w indeksie WIG20. Zmiany są wszędzie: Trump w USA, Beppe Grillo z Ruchem Pięciu Gwiazd we Włoszech, Alternatywa dla Niemiec

u naszych zachodnich sąsiadów czy Norbert Hofer w Austrii. Chłodna analiza faktów wskazuje, że na świecie mamy do czynienia z pełzającą demokratyczną rewoltą, która za cel obrała sobie establishment i naruszenie status quo.

Status quo nie dotyczy jednak wyłącznie spraw politycznych. Jego przejawem jest również wiara we wszechmoc banków centralnych, które rzekomo ochronią nas przed kryzysem finansowym, a teraz zapewniają nieograniczoną płynność na rynkach i skupują nawet akcje

i obligacje przedsiębiorstw. Status quo to S&P 500 na historycznie ekstremalnych waluacjach utrzymujący się na nich już od trzech lat. Status quo to rządy zadłużające się bez ograniczeń, korzystając z ultra niskich stóp procentowych.

Tak jak i w polityce, również w praktyce ekonomicznej, wcześniej czy później nastąpi

co najmniej poważne naruszenie status quo.

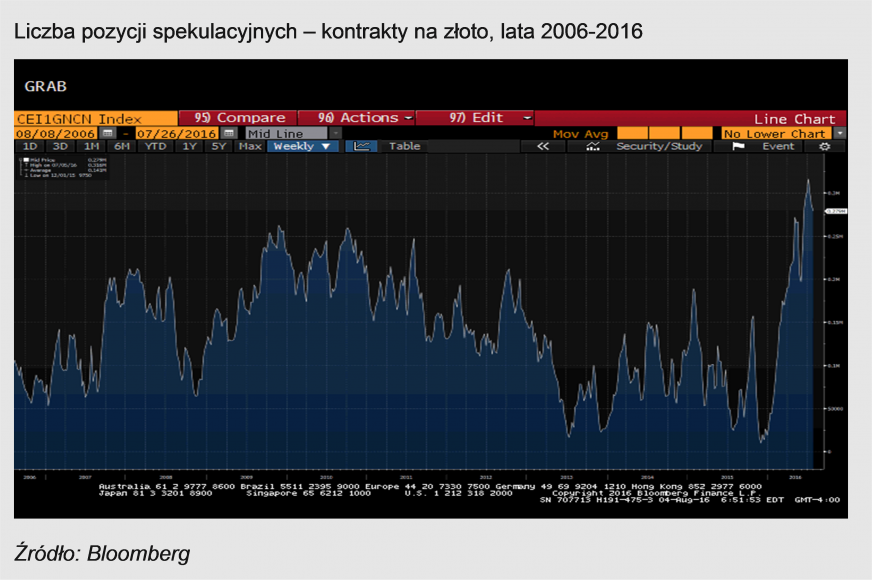

– Panaceum na ten proces w zarządzaniu środkami Inwestorów z naszej strony jest dyscyplina i kupowanie tanich aktywów. Pomocne będzie również posiadanie w części portfela metali szlachetnych. Ponieważ jednak liczba pozycji spekulacyjnych jest ekstremalnie duża, ewentualne zwiększenie pozycji w kruszcu nastąpi w funduszach Opoka TFI nie wcześniej niż po istotnej korekcie – mówi Tomasz Tarczyński.

– Podsumowanie naszej oceny rynku jest następujące: o ile w krótkim terminie większość rynków akcyjnych może być podatna na korektę (słabe zachowanie Europy, nadmierny entuzjazm inwestorów w USA), to w średnim terminie (6-12 miesięcy) część giełd stała się interesująca również po stronie long (zakup akcji). Co do długiego terminu pozostajemy realistami – korekta całego wzrostu od 2009 roku na aktywach finansowych jest nieuchronna, a niestabilność systemu powiększana przez działanie władz monetarnych zapewne uczyni ją bardziej dotkliwą niż przeciętny epizod bessy – dodaje Tomasz Tarczyński.