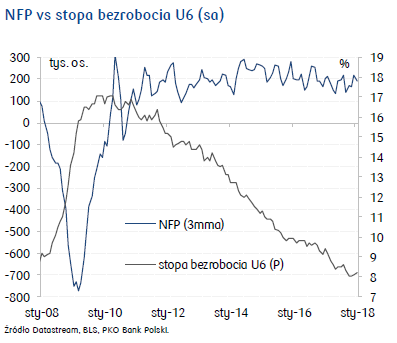

Aktywność zawodowa młodych kobiet w Polsce spadła do najniższego poziomu od co najmniej 19 lat – wynika z najnowszej publikacji GUS. Dane pokazują również, jak zaskakująco niski jest poziom aktywności wśród rodzin z jednym dzieckiem pobierających świadczenie Rodzina 500 plus – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Blisko dwa lata czekaliśmy na dane o wpływie programu Rodzina 500 plus na rynek pracy. Te, które pojawiły się w ostatnich dniach, jasno sugerują pilną potrzebę reformy programu. W obecnym stanie 500+ zachęca do bierności zawodowej.

Aktywność zawodowa najniższa od blisko 20 lat

Współczynnik aktywności zawodowej, niezwykle ważna miara rynku pracy, pokazuje, jaki odsetek osób pracuje lub jest chętny do pojęcia zarobkowego zajęcia w stosunku do populacji w danym przedziale wiekowym. Jego niska wartości sugeruje poważne problemy strukturalne na rynku pracy. W przyszłości może się również przełożyć na niezwykle niskie świadczenia emerytalne, które obniżą jakość życia na starość lub zwiększą koszty funkcjonowania systemu ubezpieczeń społecznych.

Szczególnie niepokojąco w tym kontekście wygląda cyklicznie przeprowadzane przez GUS ankietowe Badanie Aktywności Ekonomicznej Ludności (BAEL). Według danych za III kwartał 2017 r. aktywność zawodowa kobiet w wieku 25-34 lata spadła do najniższego poziomu od 2003 r. (najstarsze dane GUS) i wynosi 74,2 proc. Jednakże wg danych Eurostatu, które obejmują jeszcze szerszy zakres czasu, to najniższe wartości przynajmniej od 1999 r., czyli od blisko 20 lat.

500 plus sprzyja bierności

GUS także w pierwszy raz w swoich cokwartalnych raportach udostępnił dane dotyczące aktywności zawodowej wśród rodzin pobierających świadczenie Rodzina 500 plus.

Wyjątkowo martwić może fakt, że aktywność zawodowa rodziców w gospodarstwach domowych, gdzie pobierane jest świadczenie na pierwsze i jedyne dziecko, wynosi średnio tylko 69,7 proc. W przypadku rodzin z jednym dzieckiem, gdzie 500+ nie jest otrzymywane (przekroczone kryterium dochodowe), aktywność zawodowa jest nieporównywalnie większa i wynosi 89 proc.

Według ostatnich danych Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS) 723 tys. gospodarstw domowych otrzymuje 500 plus na pierwsze oraz jedyne dziecko. Ponad 30-procentowy współczynnik bierności zawodowej wśród tych rodzin może oznaczać, że ok 350-400 tys. dorosłych wychowujących jedno dziecko nie ma pracy oraz jej nie szuka, a dostaje świadczenie 500+.

Konieczna reforma

Podstawowym problemem programu Rodzina 500 plus jest względnie nisko ustalone kryterium dochodowe otrzymania świadczenia na pierwsze dziecko. Ryzyko jego utraty zniechęca rodziców do szukania pracy. Podjęcie zatrudnienia przez współmałżonka w niektórych gospodarstwach domowych powoduje, że otrzymają one netto tylko ok. 15 proc. dodatkowego dochodu właśnie ze względu na utratę świadczeń społecznych i konieczność zapłacenia podatku.

Brak podniesienia kryterium dochodowego w programie 500 plus lub zachęt podatkowych do podjęcia zatrudnienia wśród najsłabiej sytuowanych rodzin będzie utrwalać ich bierność zawodową. W rezultacie 500 plus zamiast poprawić sytuację finansową tych gospodarstw domowych zacznie działać w przeciwnym kierunku.

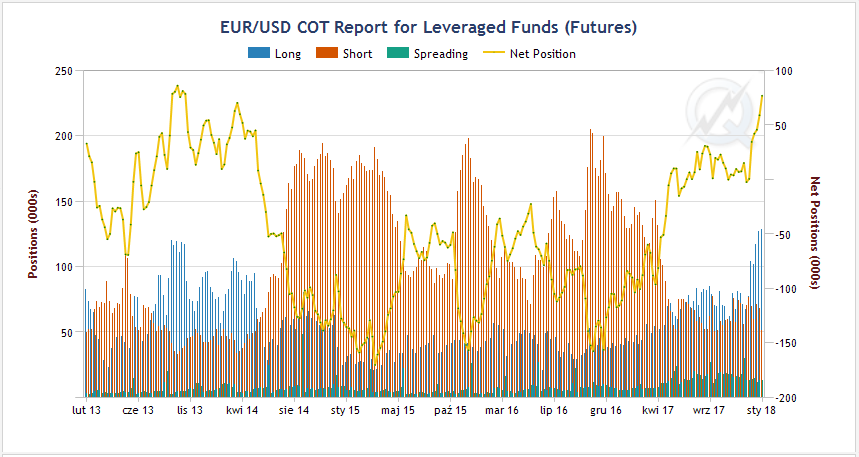

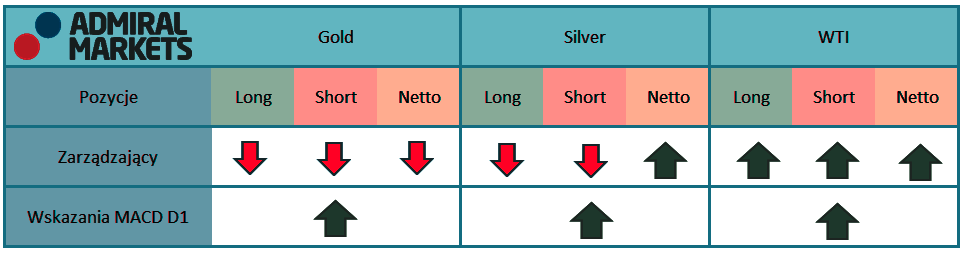

Źródło: Opracowanie własne

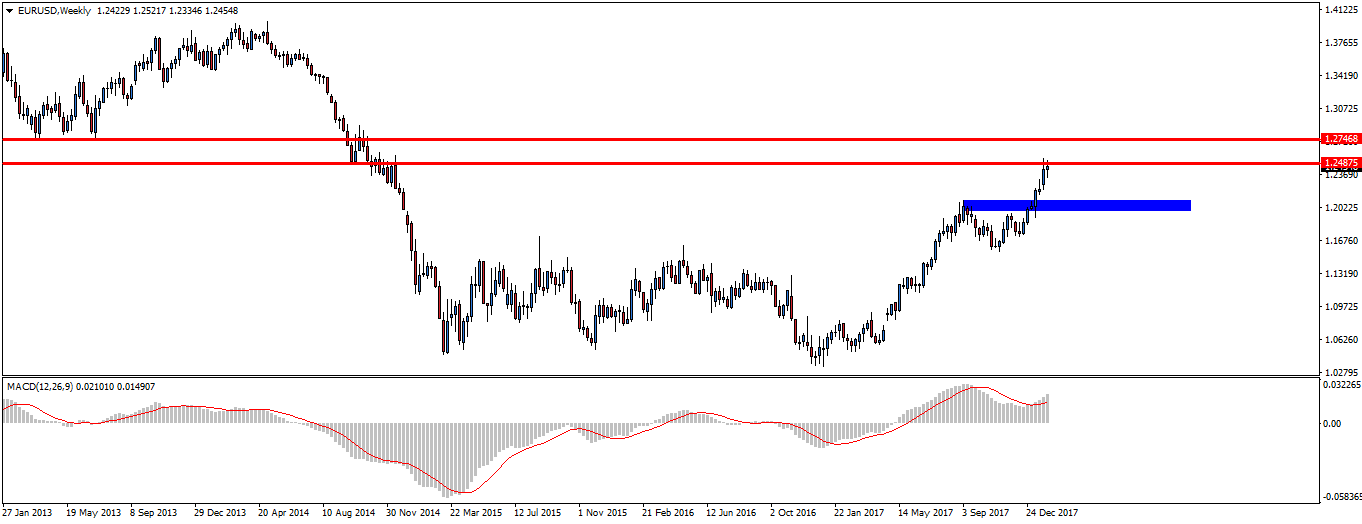

Źródło: Opracowanie własne Źródło: Opracowanie własne

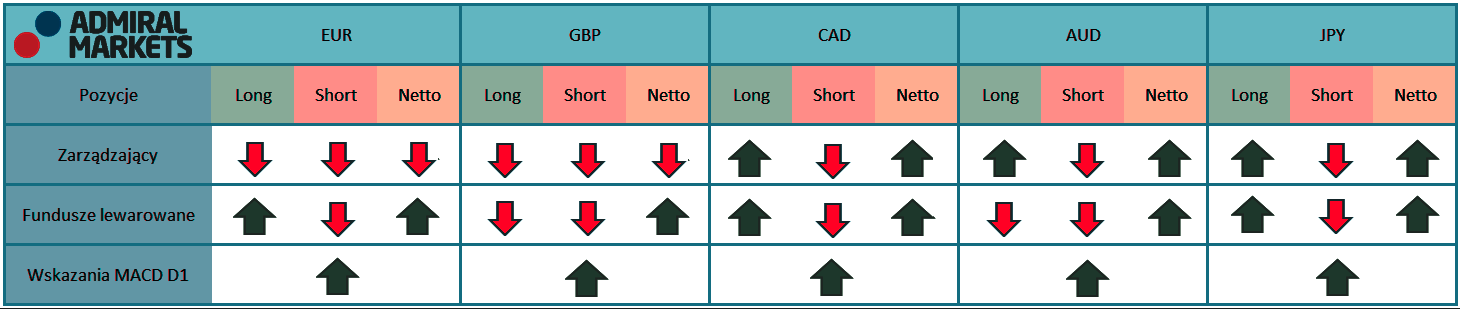

Źródło: Opracowanie własne Źródło: Cmegroup

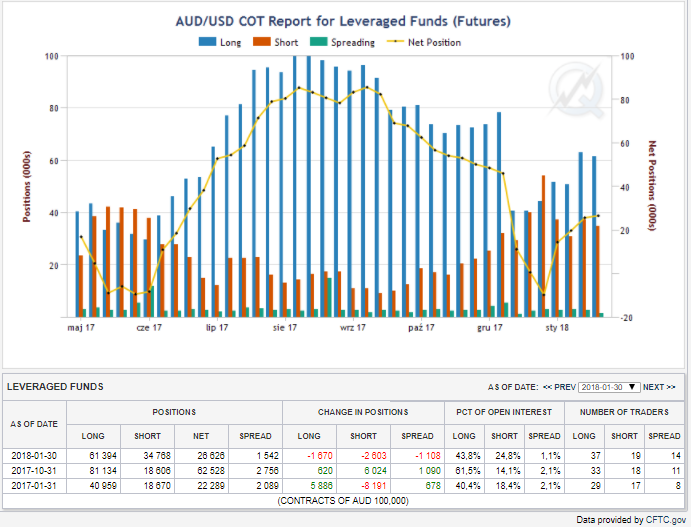

Źródło: Cmegroup