- Rekordowe przychody ze sprzedaży 403,8 mln zł

- Rekordowy wynik EBITDA w wysokości 224,6 mln zł

- Zysk netto na poziomie 151,4 mln zł

- Wzrost kosztów operacyjnych o 15,1% do 208,5 mln zł

- Wskaźnik kosztów do przychodów (C/I) na poziomie 51,6% w skali roku

- Wypłata dywidendy w wysokości 100,7 mln zł (tj. 2,40 zł dywidendy na akcję)

W wymiarze wyników finansowych Grupa Kapitałowa GPW (GK GPW) może zaliczyć 2020 rok do jednego z najlepszych w swojej 30-letniej historii. GK GPW wypracowała rekordowe przychody ze sprzedaży w wysokości 403,8 mln zł, rekordowy zysk EBITDA 224,6 mln zł oraz jeden z najwyższych w historii zysków netto na poziomie 151,4 mln zł. Koszty operacyjne w 2020 r. wyniosły 208,5 mln zł, a wskaźnik kosztów do przychodów (C/I) ukształtował się na poziomie 51,6%.

W samym IV kw. 2020 r. GK GPW wypracowała przychody ze sprzedaży na poziomie 115,9 mln zł, zysk EBITDA wyniósł 64,4 mln zł, a zysk netto ukształtował się na poziomie 46,7 mln zł. Koszty operacyjne wyniosły 57,6 mln zł, a wskaźnik C/I wyniósł 49,7%.

– Po raz czwarty mam okazję przedstawiać wyniki roczne GK GPW i po raz trzeci z radością informuję, że zysk netto przekroczył 150 milionów złotych. Tej magicznej bariery nie udawało się wcześniej pokonać. Ten rok był również wyjątkowy pod względem rozwoju biznesu. Pierwszy raz w historii udało nam się wypracować ponad 400 mln przychodów. Szczególnie duże przyrosty przychodów odnotowaliśmy w obszarach, które stanowią elementy strategii #GPW2022 – mówi Marek Dietl, Prezes Zarządu GPW.

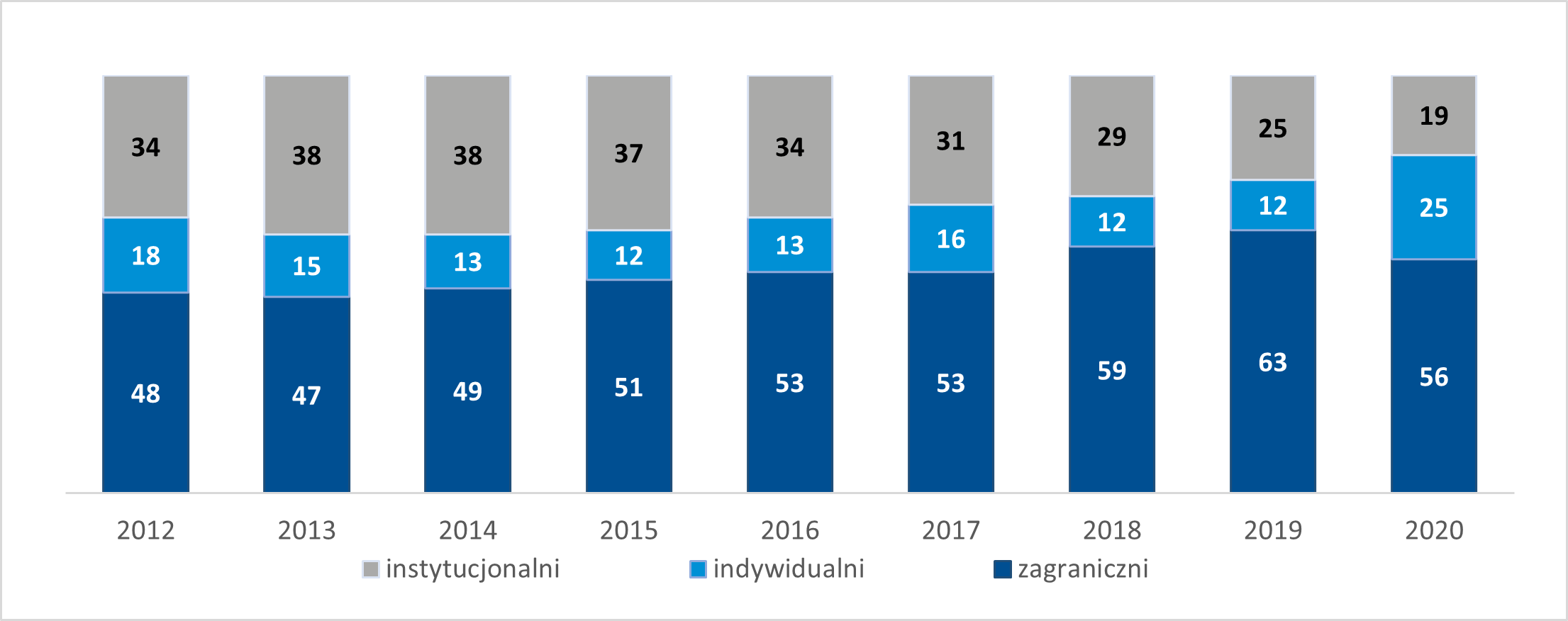

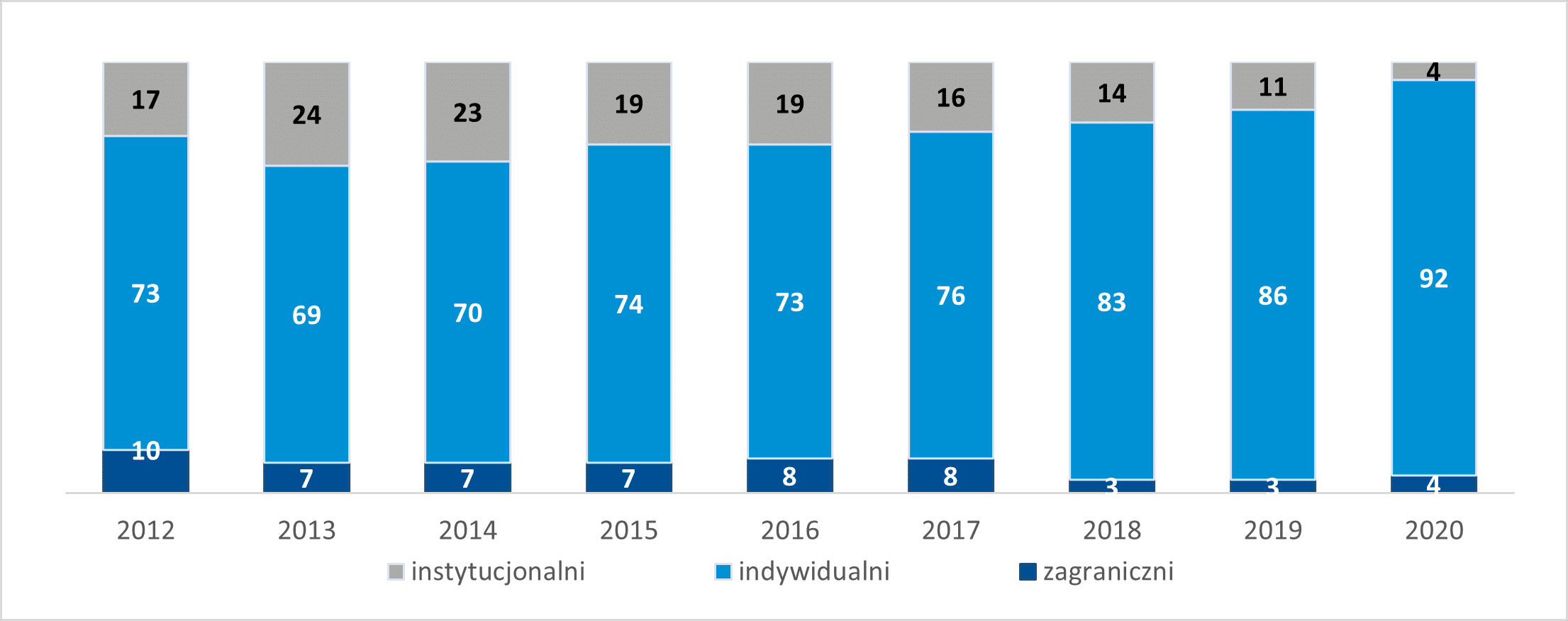

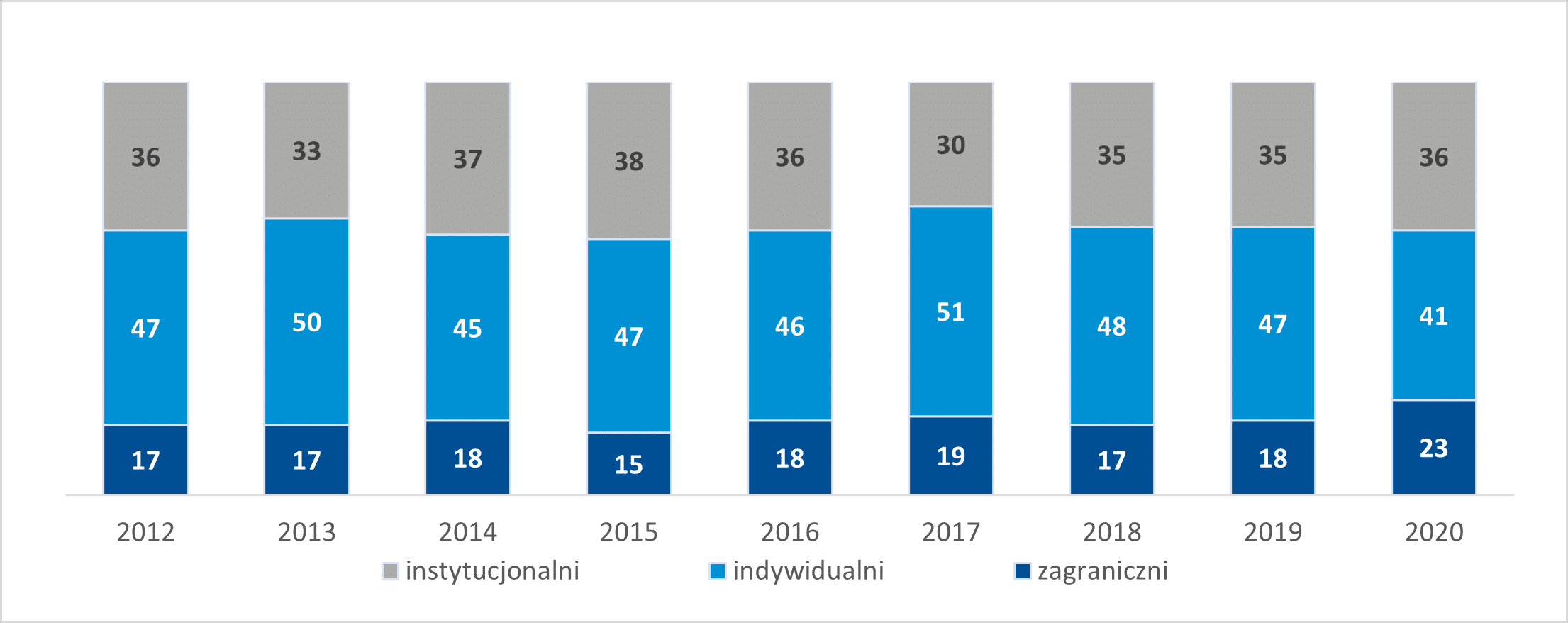

Rok 2020 przejdzie do historii jako okres pełen turbulencji gospodarczych i społecznych wywołanych pandemią COVID-19. Pomimo tego, ubiegły rok był okresem dynamicznego rozwoju GK GPW. Wartość obrotów akcjami w ramach arkusza zleceń na GPW wzrosła o 55,3% rdr do rekordowego poziomu 297,3 mld zł. Najwyższą w historii wartość obrotów akcjami w ramach arkusza zleceń, odnotowano także na rynku NewConnect – wzrost o 925,3% rdr do 14,7 mld zł.

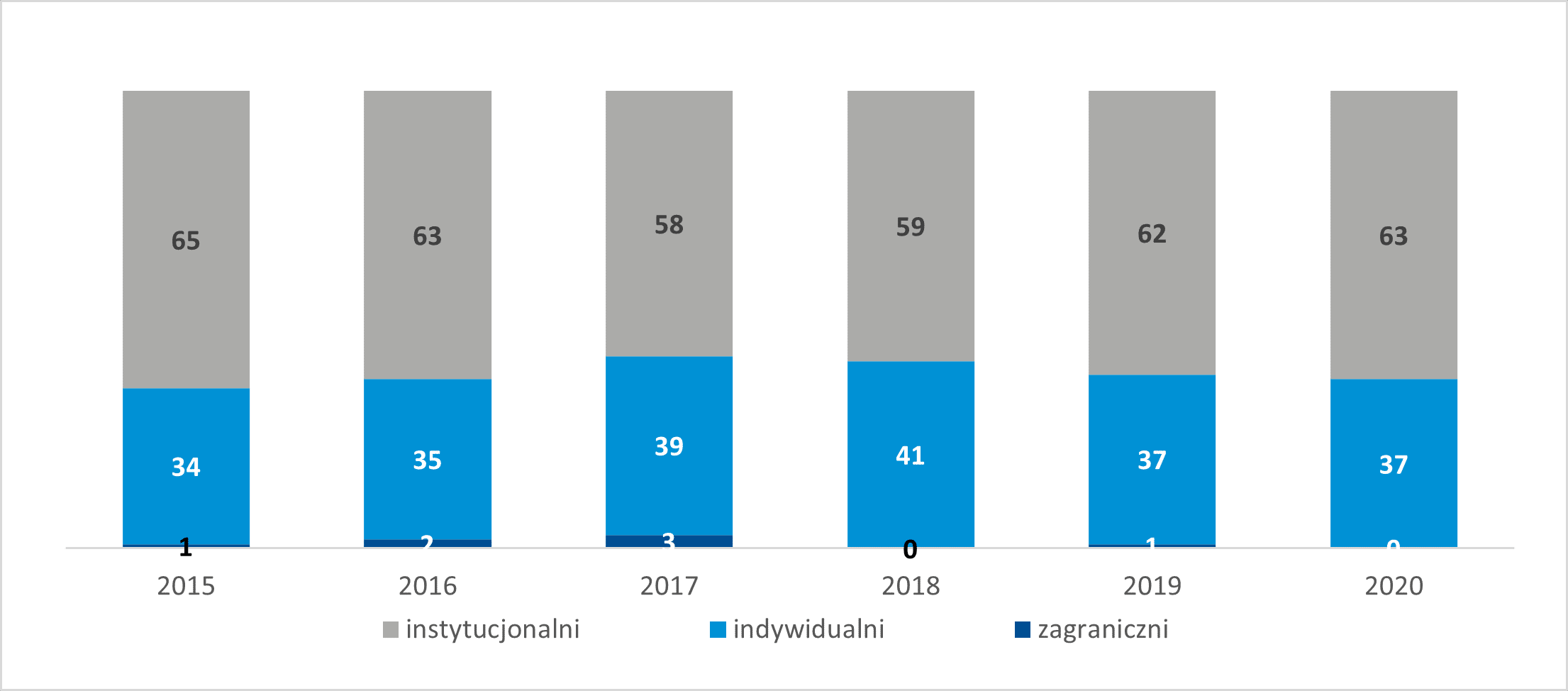

W 2020 roku na Głównym Rynku akcji zadebiutowało 7 spółek (w tym dwa przeniesienia notowań z NewConnect), oraz 14 spółek na rynku NewConnect. Warszawa umocniła pozycję regionalnego hubu dla spółek branży gamingowej, ale wydarzeniem roku było rekordowe w historii giełdy IPO Allegro o wartości 10,6 mld zł (uwzględniając zrealizowaną opcję dodatkowego przydziału 15% akcji). Rok 2020 upłynął także pod znakiem napływu na rynek inwestorów indywidualnych. Na koniec 2020 r. liczba rachunków inwestycyjnych prowadzonych przez KDPW zwiększyła się o blisko 85 tys. względem końca 2019 r., co oznacza wzrost o 6,8% rdr. To najwyższe – nominalne i procentowe – przyrosty rachunków od 2010 r.

W 2020 r. odnotowano wzrost obrotu giełdowego zarówno energią elektryczną, jak i gazem ziemnym, co oznacza zarazem historycznie najwyższe obroty roczne dla obu tych rynków.

Wzrost był wyższy na rynku energii elektrycznej i wyniósł 6,2% – z 228,9 do 243,2 TWh. Na rynku gazu było to 3,4% – ze 146,1 do 151,1 TWh.

O potencjale GK GPW świadczy również wypłacana rokrocznie, od momentu debiutu spółki na giełdzie, dywidenda dla akcjonariuszy. Od 2010 r. spółka wypłaciła akcjonariuszom łącznie blisko 895 mln zł. W sierpniu 2020 r. wypłacono 100,7 mln zł dywidendy, co daje 2,40 zł na akcję i stanowi 93,2% skonsolidowanego zysku netto za 2019 r. (skorygowanego o udział

w jednostkach stowarzyszonych). Ubiegłoroczna stopa dywidendy na poziomie 5,53% była jedną z najwyższych wśród giełd europejskich.

Realizacja strategii #GPW2022

Rok 2020 był okresem intensywnych prac związanych z realizacją inicjatyw w ramach Strategii #GPW2022. Dążąc do dywersyfikacji źródeł przychodów i poszerzenia łańcucha wartości, zdecydowano o uruchomieniu Rynku Towarów Rolno-Spożywczych (RTRS), na którym odbywa się handel pszenicą, żytem i kukurydzą.

Spółka GPW Ventures i KOWR podpisały list intencyjny w sprawie powołania Funduszu KOWR Ventures. Celem projektu jest rozwój rolnictwa, przemysłu rolno-spożywczego oraz obszarów wiejskich w Polsce za pomocą innowacyjnych rozwiązań.

W minionym roku KNF wydała decyzję o udzieleniu GPW Benchmark zezwolenia na prowadzenie działalności administratora wskaźników referencyjnych stopy procentowej, w tym kluczowego wskaźnika referencyjnego WIBOR. Decyzja KNF zamyka proces administracyjny dotyczący Stawek Referencyjnych WIBID i WIBOR, opracowywanych przez GPW Benchmark.

Dzięki zezwoleniu GPW Benchmark będzie mogła rozszerzać ofertę wskaźników referencyjnych stopy procentowej.

Rok 2020 to również okres intensywnego rozwoju technologicznego ramienia warszawskiej giełdy, czyli spółki GPW Tech. Rozpoczęto przygotowania do komercjalizacji dwóch produktów informatycznych – systemu GRC (Governance, Risk, Compliance), który pozwala w zautomatyzowany sposób zarządzać m.in. zgodnością z wymaganiami wewnętrznymi i zewnętrznymi (compliance), oraz TCA Tool, który jest aplikacją umożliwiającą analizę mikro i makrostruktury rynku, a także jakości wykonania zleceń giełdowych. W 2020 r. ukończono prace nad architekturą nowego Systemu Transakcyjnego, będącego największym projektem informatycznym prowadzonym w strukturach GK GPW. Docelowo nowy System Transakcyjny zastąpi aktualne systemy wykorzystywane przez spółki wchodzące w skład GK GPW. Do kluczowych osiągnięć 2020 r. w obszarze technologicznym należy zaliczyć także zaawansowane prace nad projektem GPW Data, którego celem jest stworzenie innowacyjnego systemu wykorzystującego techniki sztucznej inteligencji (AI), oraz prace nad platformą Private Market.

W 2020 r. kontynuowano skierowany do biur maklerskich Program Wsparcia Rozwoju Technologii. W lipcu zatwierdzono dopuszczenie kolejnych spółek do Programu Wsparcia Pokrycia Analitycznego („PWPA”) – do dotychczasowych 39 uczestników Programu dołączyło kolejnych 12 spółek. Pomysł uruchomienia PWPA był szeroko konsultowany z instytucjami rynku kapitałowego.

Pomimo pandemii, w 2020 r. działalność kontynuowała Akademia GPW Growth, której celem jest wsparcie rozwoju małych i średnich firm oraz popularyzacja narzędzi rynku kapitałowego. Ważnym elementem ubiegłorocznych działań rozwojowych, było rozpoczęcie prac związanych z rozwojem kompetencji z obszaru ESG. Efektem prac będzie m.in. przygotowanie ujednoliconych wytycznych dotyczących raportowania czynników ESG przez spółki giełdowe.W ramach inicjatyw międzynarodowych mających na celu pogłębienie współpracy regionalnej, GPW zorganizowała Konferencję Giełd Trójmorza, w której uczestniczyli prezesi giełd z Europy Środkowo-Wschodniej.

– Wprowadzenie nowych produktów i usług w warunkach pandemii jest dużym wyzwaniem. Chciałbym podziękować całemu zespołowi Grupy Kapitałowej GPW za wytrwałość w realizacji strategii #GPW2022. Mimo bardzo dużego zaangażowania zespołu wdrożenie niektórych inicjatyw strategicznych jest opóźniona. Niezależnie od trudnych okoliczności nie rezygnujemy z ich realizacji i systematycznie wdrażamy kolejne etapy ambitnych projektów. Szczególnie ważne jest wprowadzenie do sprzedaży pierwszych własnych rozwiązań technologicznych przez GPW Tech – mówi Marek Dietl, Prezes Zarządu GPW.

Omówienie wyników finansowych Grupy GPW za IV kw. 2020 r. i cały 2020 r.

Zysk netto

Zysk netto Grupy GPW w IV kw. 2020 r. wyniósł 46,7 mln zł, w porównaniu do 11,2 mln zł w IV kw. 2019 r. i 32,0 mln zł w III kw. 2020 r. W całym 2020 r. Grupa wypracowała zysk netto na poziomie 151,4 mln zł vs. 119,3 mln zł w 2019 r. Na wzrost całorocznego zysku netto, złożył się efekt wyższych przychodów na rynku finansowym (+38,4% rdr), przy jednoczesnym spadku przychodów na rynku towarowym (-3,7%) oraz wzrost kosztów operacyjnych (+15,1% rdr). Należy przypomnieć, że zysk netto za 2019 r. był obciążony rezerwą z tytułu potencjalnego zobowiązania wynikającego z podatku VAT w spółce zależnej IRGiT w kwocie 15,5 mln zł (rezerwa została utworzona w ciężar kosztów finansowych). Z kolei zysk netto za 2020 r. został obciążony analogiczną rezerwą z tytułu potencjalnego zobowiązania IRGiT w kwocie 11,4 mln zł.

RYNEK FINANSOWY

Przychody z rynku finansowego

W IV kw. 2020 r. przychody ze sprzedaży na rynku finansowym wyniosły 78,6 mln zł, względem 43,6 mln zł w IV kw. 2019 r. oraz 58,0 mln zł w III kw. 2020 r. Tym samym przychody z rynku finansowego stanowiły 67,8% całkowitych przychodów Grupy GPW, w porównaniu do 54,4% w IV kw. 2019 r. oraz 64,7% w III kw. 2020 r.

W całym 2020 r. przychody z rynku finansowego wyniosły 256,0 mln zł, w porównaniu do 185,0 mln zł w 2019 r. Ich udział w całkowitych przychodach Grupy GPW stanowił 63,4%,

wobec 55,0% rok wcześniej.

Na przychody z rynku finansowego składają się przychody z tytułu obsługi obrotu, obsługi emitentów i sprzedaży informacji. W 2020 r. skonsolidowane przychody GK GPW sięgnęły 403,8 mln zł vs. 336,1 mln zł w 2019 r.

- Obsługa obrotu na rynku finansowym

W IV kw. 2020 r. przychody z obsługi obrotu na rynku finansowym wyniosły 59,6 mln zł, w porównaniu do 27,1 mln zł w IV kw. 2019 r. oraz 40,2 mln zł w III kw. 2020 r.

W całym 2020 r. przychody z obsługi obrotu w segmencie finansowym wyniosły 185,3 mln zł, wobec 117,5 mln zł w 2019 r. Wzrost przychodów z obsługi obrotu na rynku finansowym w ujęciu rocznym, jest w znacznym stopniu wynikiem wzrostu obrotów w ramach arkusza zleceń na Głównym Rynku oraz na NewConnect – odpowiednio o 55,3% rdr oraz o 925,3% rdr. Przychody wspierał również wzrost obrotów instrumentami pochodnymi – łączny wolumen obrotów (arkusz zleceń + transakcje pakietowe) w 2020 r. był większy o 64,6% rdr.

W IV kw. 2020 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 5,2 mln zł, w porównaniu do 4,3 mln zł w IV kw. 2019 r. i 5,0 mln zł w III kw. 2020 r. W całym 2020 r. przychody z obsługi emitentów stanowiły 4,8% całkowitych przychodów GK GPW i wyniosły 19,3 mln zł, wobec 19,6 mln rok wcześniej. Na wysokość przychodów

z tej linii biznesowej składają się: opłaty roczne za notowanie i opłaty za wprowadzenie oraz inne opłaty. Przychody są więc w głównej mierze wypadkową aktywności na rynku IPO/SPO, liczby emitentów oraz kapitalizacji spółek.

W 2020 r. łącznie na obu rynkach akcji GPW odbyło się 21 debiuty giełdowe (z uwzględnieniem dwóch spółek, które przeniosły notowania z NewConnect na Główny Rynek), wobec 22 debiutów w roku poprzednim. Łączna wartość ofert IPO na obu rynkach akcji wyniosła w 2020 r. 9,6 mld zł (vs. 76 mln zł w 2019 r.), a wartość SPO to 4,7 mld zł (vs. 8,1 mld zł w 2019 r.). Łączna kapitalizacja spółek krajowych i zagranicznych na obu rynkach akcji GPW wyniosła na koniec 2020 r. 1 089 mld zł vs. 1 114 mld zł na koniec

2019 r.

Przychody ze sprzedaży informacji w IV kw. 2020 r. osiągnęły najwyższy w historii poziom 13,8 mln zł, względem 12,2 mln zł w IV kw. 2019 r. oraz 12,9 mln w III kw. 2020 r.

W całym 2020 r. przychody z tego segmentu biznesowego, kolejny rok z rzędu, ukształtowały się na rekordowym poziomie – tym razem 51,4 mln zł, wobec 47,9 mln zł w 2019 r. i stanowiły 12,7% skonsolidowanych przychodów ze sprzedaży GK GPW.

W 2020 r. GK GPW pozyskała 4 dystrybutorów danych rynkowych (w tym na dane GPW, BondSpot oraz WIBOR), a także 4 nowych odbiorców danych przetworzonych (zawierających dane GPW i WIBOR). W 2020 r. odnotowano dynamiczny wzrost liczby abonentów we wszystkich kategoriach inwestorów.

RYNEK TOWAROWY

Przychody z rynku towarowego

W ostatnim kw. 2020 r. przychody ze sprzedaży na rynku towarowym wyniosły 36,6 mln zł, o 1,7% więcej niż rok wcześniej i o 23,9% więcej niż w III kw. 2020 r. Ich udział w całkowitych przychodach Grupy w IV kw. 2020 r. wyniósł 31,5%. W całym 2020 r. przychody z rynku towarowego wyniosły 144,3 mln zł, co oznacza spadek o 3,7% w stosunku do roku 2019 i przekłada się na 35,8% udziału w całkowitych przychodach Grupy. Na przychody z rynku towarowego składają się przychody z tytułu obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

- Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w IV kw. 2020 r. wyniosły 18,1 mln zł, co oznacza spadek o 1,2% rdr oraz wzrost o 13,9% kdk. W całym 2020 r. przychody

z obrotu na rynku towarowym wyniosły 72,3 mln zł odnotowując spadek o 3,8%. Przychody z obrotu energią wyniosły 5,3 mln zł w ostatnim kw. 2020 r., co oznacza wzrost o 8,0% rdr i o 26,9% kdk. W całym 2020 r. przychody z tego tytułu wyniosły 18,9 mln zł, o 15,9% więcej niż rok wcześniej. Przychody z obrotu gazem sięgnęły 12,7 mln zł w 2020 r., co oznacza wzrost w stosunku do roku ubiegłego o 4,3%. Natomiast w IV kw. przychody z obrotu gazem odnotowały wzrost o 0,6% rdr, rosnąc tym samym o 18,6% w stosunku

do III kw. i kształtując się na poziomie 3,4 mln zł. Przychody z tytułu obrotu prawami majątkowi do świadectw pochodzenia spadły w 2020 r. o 20,5% rdr i wyniosły 27,2 mln zł. W IV kw. 2020 r. przychody z tego obszaru wyniosły 6,1 mln zł, co oznacza spadek o 9,7% rdr i jednocześnie wzrost o 9,5% kdk. Spadek przychodów z obrotu prawami majątkowymi związany jest z wygaśnięciem certyfikatów kogeneracyjnych z końcem 2018 r. i całkowitym ich umorzeniem do 30 czerwca 2019 r. Przychody Grupy z tytułu innych opłat od uczestników rynku towarowego w 2020 r. wyniosły 13,5 mln zł, w porównaniu do 12,5 mln zł w 2019 r., co oznacza wzrost o 8,2% rdr. Wysokość innych opłat od uczestników rynku zależy w dużej mierze od aktywności członków IRGiT, w szczególności liczby wykonywanych transakcji. Na koniec 2020 r. status członka RTG (Rynek Towarów Giełdowych) miało 79 spółek, 7 spółek posiadało status Członka Giełdy na RIF (Rynek Instrumentów Finansowych), a 49 spółek posiadało status Członka OTF (Zorganizowana Platforma Obrotu).

- Prowadzenie Rejestru Świadectw Pochodzenia

W IV kw. 2020 r. przychody z prowadzenia RŚP wyniosły 5,5 mln zł, o 8,7% więcej niż rok wcześniej i 43,5% więcej niż w III kw. 2020 r. W całym 2020 r. przychody z prowadzenia RŚP wyniosły 24,3 mln zł, o 12,5% mniej niż rok wcześniej. Spadek przychodów z tytułu prowadzenia RŚP wynika w głównej mierze ze spadku przychodów z kogeneracji w związku z zakończeniem systemu 30 czerwca 2019 r.

Przychody z rozliczenia transakcji w IV kw. 2020 r. wyniosły 12,7 mln zł o 2,6% więcej niż rok wcześniej i o 31,6% więcej niż w III kw. 2020 r. W całym 2020 r. rozliczanie transakcji przyniosło Grupie 46,8 mln zł przychodów, czyli o 1,1% więcej niż rok wcześniej. Przychody z tego tytułu są pochodną wolumenów obrotu na rynkach prowadzonych

przez TGE.

Koszty działalności operacyjnej

W IV kw. 2020 r. koszty działalności operacyjnej GK GPW wyniosły 57,6 mln zł, wobec 47,4 mln zł w analogicznym okresie przed rokiem, co oznacza wzrost o 21,5% rdr i o 15,6% kdk. W 2020 r. koszty operacyjne wyniosły 208,5 mln zł, wobec 181,1 mln zł rok wcześniej, co oznacza wzrost o 15,1% rdr. W 2020 r. wskaźnik C/I spadł do 51,6% z 53,9% w 2019 r.

- Wzrost kosztów operacyjnych w 2020 r. był przede wszystkim efektem wzrostu opłaty na KNF o 7,1 mln zł, czyli o 105,5%,

- Grupa odnotowała także wzrost kosztów osobowych i innych kosztów osobowych łącznie o 22,9% rdr, tj. o 17,8 mln zł do poziomu 95,6 mln zł,

- Koszty usług obcych wzrosły o 7,1% rdr, tj. o 3,5 mln zł i wyniosły 51,9 mln zł.

Udział w zyskach jednostek wycenianych metodą praw własności

W IV kw. 2020 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek wycenianych metodą praw własności, wyniósł 4,8 mln zł, w porównaniu do 1,9 mln zł przed rokiem. W 2020 r. zysk z tego tytułu wyniósł 15,7 mln zł, wobec 11,3 mln zł w roku wcześniejszym, co oznacza wzrost rdr o 39,8%. Na wartość tej pozycji w głównej mierze wpływa wynik finansowy uzyskany przez Grupę KDPW. Zysk KDPW przypadający na GPW wyniósł 15,3 mln zł w porównaniu do 11,4 mln zł rok wcześniej.