![Polacy wyraźnie unikają reklam w telewizji. Ponad 77 proc. sięga w tym czasie po komórkę [BADANIE]](https://ceo.com.pl/wp-content/uploads/2022/07/media-telewizor-768x512.jpg "Polacy wyraźnie unikają reklam w telewizji. Ponad 77 proc. sięga w tym czasie po komórkę [BADANIE]")

Blisko 8 na 10 respondentów przyznaje, że zdarza im się przeglądać treści w telefonie komórkowym podczas przerw reklamowych w telewizji. W ten sposób zachowują się przede wszystkim osoby młode, z wysokimi zarobkami oraz z miast liczących od 20 tys. do 49 tys. mieszkańców. Z kolei postawę przeciwną zajmują głównie ankietowani z najstarszej grupy wiekowej, z najniższymi dochodami oraz z miejscowości mających od 5 tys. do 19 tys. ludności. Autorzy badania wskazują też na zależność pomiędzy częstotliwością oglądania tradycyjnej telewizji i wspomnianym przeglądaniem treści w telefonie podczas przerw reklamowych.

77,5% uczestników badania UCE RESEARCH i Hybrid Europe deklaruje, że zdarza się im przeglądać treści w telefonie komórkowym podczas przerw reklamowych w telewizji. 20,3% ankietowanych tego nie robi, a 2,2% respondentów – nie pamięta. Badanie zostało przeprowadzone metodą CAWI (Computer Assisted Web Interview). Wzięło w nim udział 1004 Polaków w wieku 18-80 lat.

– Mamy tu do czynienia ze zjawiskiem multiscreeningu, które polega na jednoczesnym przeglądaniu treści na wielu ekranach – telewizorze, laptopie, tablecie lub smartfonie. To oczywisty efekt gwałtownego rozwoju technologii i jej upowszechnienia. Jeśli dodamy do tego tendencję do uciekania od wszelkiego rodzaju reklam, którymi jesteśmy codziennie bombardowani, to liczba osób deklarujących przeglądanie treści w telefonie podczas przerw reklamowych w telewizji nie powinna dziwić – komentuje Beata Komosa-Trzaska, współautorka badania z Hybrid Europe.

Autorzy badania wskazują również, że telefon stał się już dawno nieodłącznym towarzyszem naszego życia, niezależnie od okoliczności. Bez niego często czujemy się zagubieni, a nawet przerażeni. Jednocześnie eksperci zwracają uwagę na różny stosunek do reklam w zależności od sposobu targetowania. Zwykle lepiej tolerujemy te, które umieszczane są kontekstowo, czyli trafiają do odbiorców wtedy, kiedy ci aktywnie przeglądają treści związane z interesującym ich tematem. W telewizji reklamy nie są w ten sposób odbierane. Wyjątek może stanowić sponsoring. Wyświetlenie billboardu sponsorskiego tuż przed programem częściej w umysłach widzów łączy reklamowaną markę z oglądaną treścią.

– Uciekamy od reklam, które nie trafiają w nasze aktualne potrzeby, a tych ciągle, mimo rozwoju technologii pozwalających na precyzję, jest nadal najwięcej. W telewizji, ze względu na jej masowy charakter, dominują kampanie reklamowe marek masowych. W efekcie tendencje do uciekania od nich są silne – wyjaśnia Adam Iwiński, współautor badania z Hybrid Europe.

O tym, że zdarza się im przeglądać treści w telefonie komórkowym podczas przerw reklamowych w telewizji, mówią przede wszystkim osoby w wieku 25-34 lat (wśród nich – 89,7%), z miesięcznymi dochodami netto ponad 9 tys. zł (84,6%) i z miast liczących od 20 tys. do 49 tys. mieszkańców (81,7%).

– Osoby w wieku 25-34 lat, mieszkające w miastach i stosunkowo dużo zarabiające oglądają telewizję w sposób mniej selektywny niż młodsze segmenty wiekowe. Jednocześnie otoczone są zewsząd elektroniką w postaci laptopów, smartfonów bądź tabletów. To może być powodem, dla którego wyróżniają się pod względem tego wskaźnika. Jednak jest to jedna z hipotez, która wymagałyby potwierdzenia – mówi Beata Komosa-Trzaska.

Z kolei nie przeglądają treści w telefonie komórkowym podczas przerw reklamowych głównie osoby w wieku 75-80 lat (wśród nich – 58,3%), z miesięcznymi dochodami netto poniżej 1 tys. zł (36,8%) oraz z miejscowości mających od 5 tys. do 19 tys. mieszkańców (24,4%).

– Te osoby są najbardziej przywiązane do tradycyjnej telewizji i jednocześnie najmniej zdigitalizowane. Ten wynik prawdopodobnie nikogo więc nie zaskakuje. Według danych firmy Nielsen, osoby po 75. roku życia to grupa spędzająca przed telewizorem ponad 6 godzin dziennie. Można więc zaryzykować twierdzenie, że jest on dla seniorów w podobnym stopniu towarzyszem życia, jak smartfon dla pokolenia Z – dodaje ekspertka.

Z badania wiemy też, jak często respondenci oglądają tradycyjną telewizję. Spośród tych, którzy robią to codziennie, 78,1% deklaruje, że zdarza się im przeglądać treści w telefonie komórkowym podczas przerw reklamowych. W przypadku ankietowanych oglądających telewizję kilka razy w tygodniu – o ww. czynności wspomina 77,9%. Natomiast wśród osób, które robią to rzadziej niż raz w tygodniu, mówi o tym 73,7%.

– Widzimy stosunkowo niedużą rozbieżność wyników. Możemy jednak zaobserwować zależność między malejącą częstotliwością oglądania telewizji i niższą skłonnością do korzystania z telefonu podczas przerw reklamowych. Osoby, które rzadziej siadają przed TV, podchodzą bardziej selektywnie do wyboru kanałów i programów. Decydują się na te, które są dla nich najbardziej interesujące. Tym samym rzadziej odwracają swoją uwagę od tego rodzaju treści, pozostając z programem nawet w czasie przerw reklamowych – podsumowuje Adam Iwiński.

***

Opis metody analitycznej/badawczej

Badanie zostało przeprowadzone w II kwartale 2025 roku metodą CAWI (Computer Assisted Web Interview) przez UCE RESEARCH i Hybrid Polska na próbie 1004 dorosłych Polaków w wieku 18-80 lat.

![Lekarze i informatycy dominują wśród ubezpieczonych od utraty dochodu [RAPORT]](https://ceo.com.pl/wp-content/uploads/2025/07/Rajmund-Rusiecki-768x556.webp "Lekarze i informatycy dominują wśród ubezpieczonych od utraty dochodu [RAPORT]")

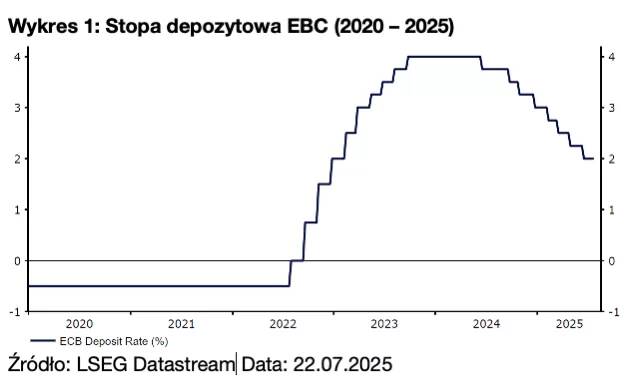

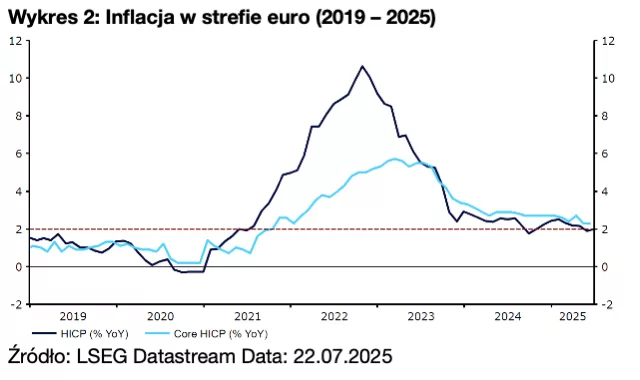

Bieżące obawy koncentrują się na nowych groźbach celnych Trumpa i potencjalnym wpływie amerykańskiego protekcjonizmu na europejską gospodarkę. Koszt kredytu schodzi na dalszy plan. Jeśli USA i UE nie dojdą do porozumienia, od 1 sierpnia cła dla Wspólnoty wzrosną do 30%. Problemem dla decydentów jest to, że niezwykle trudno określić zarówno to, czy uda się osiągnąć konsensus, jak i to jak poważne dla gospodarki będą konsekwencje ceł, szczególnie biorąc pod uwagę nieprzewidywalną i zmienną naturę Trumpa.

Bieżące obawy koncentrują się na nowych groźbach celnych Trumpa i potencjalnym wpływie amerykańskiego protekcjonizmu na europejską gospodarkę. Koszt kredytu schodzi na dalszy plan. Jeśli USA i UE nie dojdą do porozumienia, od 1 sierpnia cła dla Wspólnoty wzrosną do 30%. Problemem dla decydentów jest to, że niezwykle trudno określić zarówno to, czy uda się osiągnąć konsensus, jak i to jak poważne dla gospodarki będą konsekwencje ceł, szczególnie biorąc pod uwagę nieprzewidywalną i zmienną naturę Trumpa. Uważamy, że komunikaty EBC nie będą miały dużego wpływu na euro – Lagarde zapewne w miarę możliwości nie będzie się do niczego zobowiązywać, a dalsza ścieżka stóp procentowych w strefie euro pozostanie niejasna. Biorąc jednak pod uwagę, że rynki są obecnie podzielone w kwestii terminu kolejnego cięcia (jego prawdopodobieństwo we wrześniu jest wyceniane w ok. 45%), możliwa jest pewna zmienność, jeśli słowa Lagarde przechylą szalę na którąś stronę. Kolejna obniżka stóp procentowych EBC jest naszym zdaniem prawdopodobna, może jednak zostać odroczona do dalszej części roku, chyba że dojdzie do znacznego pogorszenia relacji handlowych między Unią Europejską i USA. Sygnały dotyczące negocjacji w owej sprawie pozostaną w nadchodzących tygodniach w centrum uwagi, po części przez ich potencjalnie duży wpływ na decyzje EBC.

Uważamy, że komunikaty EBC nie będą miały dużego wpływu na euro – Lagarde zapewne w miarę możliwości nie będzie się do niczego zobowiązywać, a dalsza ścieżka stóp procentowych w strefie euro pozostanie niejasna. Biorąc jednak pod uwagę, że rynki są obecnie podzielone w kwestii terminu kolejnego cięcia (jego prawdopodobieństwo we wrześniu jest wyceniane w ok. 45%), możliwa jest pewna zmienność, jeśli słowa Lagarde przechylą szalę na którąś stronę. Kolejna obniżka stóp procentowych EBC jest naszym zdaniem prawdopodobna, może jednak zostać odroczona do dalszej części roku, chyba że dojdzie do znacznego pogorszenia relacji handlowych między Unią Europejską i USA. Sygnały dotyczące negocjacji w owej sprawie pozostaną w nadchodzących tygodniach w centrum uwagi, po części przez ich potencjalnie duży wpływ na decyzje EBC.