Agencja S&P prawdopodobnie podąży śladem Moody’s i jeszcze dziś podniesie prognozy dla polskiej gospodarki, wspierając tym samym złotego i rozbudzając nadzieje na korektę w górę ratingu w październiku.

We wtorek złoty lekko traci do euro i dolara, stabilizuje się w relacji do szwajcarskiego franka i mocno traci do brytyjskiego funta, który drożeje o ponad 4 gr po publikacji sierpniowych danych o wyższej od prognoz inflacji w Wielkiej Brytanii. O godzinie 11:12 kurs EUR/PLN znajdował się na poziomie 4,2510 zł, USD/PLN 3,5540 zł, CHF/PLN 3,7140 zł, a GBP/PLN wzrósł do 4,7170 zł.

Funt, po zaskakujących danych o dużo wyższym od oczekiwań wzroście inflacji w sierpniu, jest dziś najdroższy od miesiąca. Brytyjska waluta od dołka w końcówce sierpnia podrożała już o 16 gr. Nie jest wykluczone, że w oczekiwaniu na czwartkowe posiedzenie Banku Anglii funt będzie dalej drożał, zarówno w relacji do złotego, jak i innych walut.

Złoty może natomiast umacniać się dziś do innych walut. Sprzyjać mu będzie nie tylko obserwowana poprawa nastrojów na rynkach globalnych, co neutralizuje „gołębi” ton ostatnich wypowiedzi Eryka Łona („w najbliższych miesiącach może być konieczna obniżka stóp procentowych o 50 pb”) i Jerzego Żyżyńskiego („stopy procentowe mogłyby pozostać bez zmian do połowy 2018 roku albo dłużej”) z Rady Polityki Pieniężnej (RPP), ale przede wszystkim prawdopodobna korekta w górę prognoz dla polskiej gospodarki przez agencję S&P, tak jak przed tygodniem uczynił to Moody’s.

O godzinie 16:00 polskiego czasu rozpocznie się konferencja S&P poświęcona regionowi Europy Środkowo-Wschodniej. W tym Polsce. W ocenie agencji perspektywy dla regionu poprawiły się. Naturalne jest więc oczekiwanie, że S&P podwyższy swoją prognozę dynamiki polskiego Produktu Krajowego Brutto (PKB) na 2017 rok z szacowanego obecnie poziomu 3,6 proc. w okolice 4 proc., co teraz jest rynkowym konsensusem (przypomnijmy, że Moody’s podniósł prognozę do 4,3 proc. z 3,2 proc.). Jednocześnie należy oczekiwać istotnego obniżenia prognozy deficytu sektora finansów publicznych na ten rok z dotychczas szacowanego poziomu 3 proc. PKB (Moody’s prognozuje 2,5 proc. PKB).

Lepsze oceny rodzimej gospodarki automatycznie rozbudzą nadzieje na wyższy rating. S&P decyzję w tej sprawie podejmie 20 października. Obecnie, po obniżce w styczniu 2016 roku, S&P utrzymuje rating dla Polski na poziomie BBB+. To o dwa poziomy niżej niż Moody’s i o jeden poziom niżej niż Fitch. Od grudnia 2016 roku rating ten ma on perspektywę „stabilną”.

Spodziewana dziś korekta w górę prognozy PKB, przy jednoczesnym znaczącym obniżeniu szacunków deficytu, to istotne przesłanki do podniesienia przez S&P perspektywy ratingu ze „stabilnej” do „pozytywnej”. Byłby to krok analogiczny do tego, jaki agencja w sierpniu podjęła wobec Węgier, gdy podniosła perspektywę węgierskiego ratingu na poziomie BBB- do „pozytywnej”.

Dlaczego S&P nie podniesie samego ratingu Polski? Przeciwko przemawiają przede wszystkim wciąż utrzymujące się ryzyka związane z osłabieniem otoczenia instytucjonalnego w Polsce (m.in. wojna o sądy), ostrym kursem jaki obrał rząd Beaty Szydło w sporze z Komisją Europejską, czy przyszłe zagrożenia dla finansów publicznych jakie niesie obniżka wieku emerytalnego.

Pozytywne sygnały wysłane przez S&P, wespół z poprawą klimatu inwestycyjnego na rynkach światowych, powinny we wtorek wzmocnić złotego oraz inne waluty regionu.

Większych emocji nie wzbudzi natomiast zaplanowana na godzinę 14:00 publikacja inflacji bazowej dla Polski, tak samo jak wczoraj takowych nie wywołała publikacja danych o sierpniowej inflacji CPI. Dane, podobnie zresztą jak cytowane wcześniej wypowiedzi Łona i Żyżyńskiego z RPP, nie zmieniają bowiem oczekiwań co do terminu pierwszej podwyżki stóp procentowych w Polsce. W dalszym ciągu należy zakładać, że nie nastąpi to wcześniej niż w IV kwartale 2018 roku. Z dużymi szansami na to, że w większości „gołębia” Rada wstrzyma się z tą decyzją do 2019 roku.

Marcin Kiepas, niezależny analityk

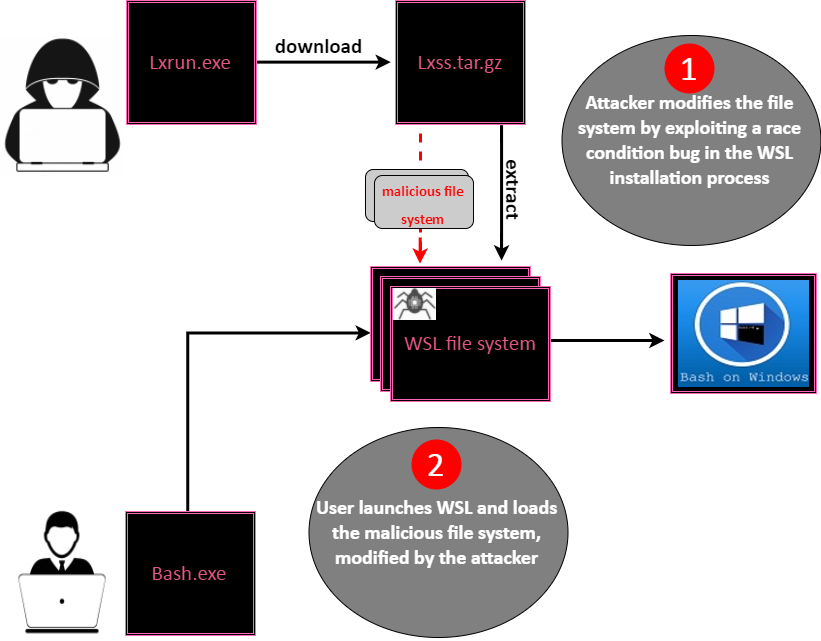

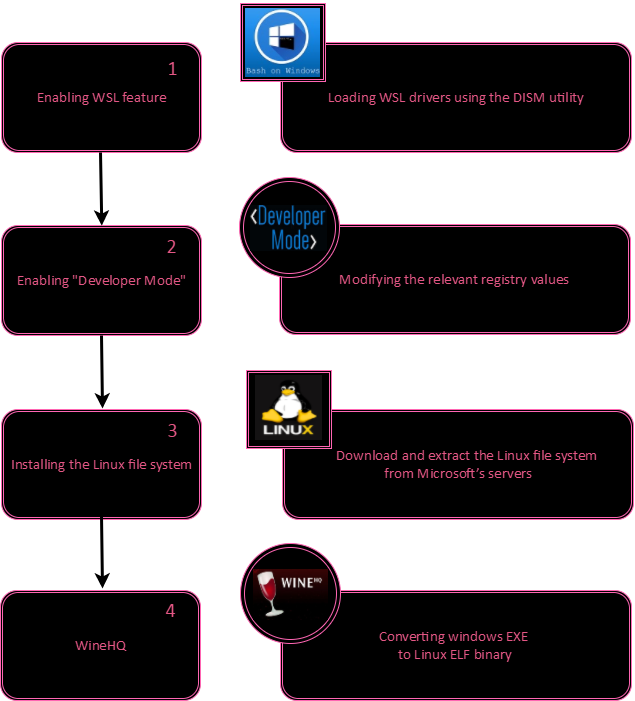

– Niedawno znaleźliśmy nową i niepokojącą metodę, która pozwala każdemu złośliwemu oprogramowaniu obejść nawet najpopularniejsze rozwiązania zabezpieczające, takie jak antywirusy nowej generacji, narzędzia do inspekcji i antyrasomware. Technika ta, nazwana Bashware, wykorzystuje nową funkcję Windows 10 o nazwie Subsystem for Linux (WSL), która niedawno została uruchomiona jako wersja beta, a obecnie jest w pełni obsługiwaną funkcją systemu Windows. – informują eksperci Gal Elbaz i Dvir Atias na stronach bloga firmy Check Point.

– Niedawno znaleźliśmy nową i niepokojącą metodę, która pozwala każdemu złośliwemu oprogramowaniu obejść nawet najpopularniejsze rozwiązania zabezpieczające, takie jak antywirusy nowej generacji, narzędzia do inspekcji i antyrasomware. Technika ta, nazwana Bashware, wykorzystuje nową funkcję Windows 10 o nazwie Subsystem for Linux (WSL), która niedawno została uruchomiona jako wersja beta, a obecnie jest w pełni obsługiwaną funkcją systemu Windows. – informują eksperci Gal Elbaz i Dvir Atias na stronach bloga firmy Check Point.

Obecnie rynek broni silnego historycznego wsparcia przy 3,52. Brak zdecydowanej reakcji popytu może sugerować, iż kolejne testy wsparcia mogą się powieść i droga do dalszych spadków będzie otwarta. Kolejne istotne wsparcie może być stanowione przez dolne ograniczenie kanału trendowego przy 3,38. Ponadto zauważyć należy, iż z podobną sytuacją mieliśmy już do czynienia w 2010 roku, kiedy to kurs w ciągu 11 miesięcy osunął się o 91 groszy. Gdyby sytuacja miała się powtórzyć, a linia trendowa miała by być przetestowana po raz trzeci, to wspomniane wsparcie może zostać osiągnięte końcem października. Trend spadkowy jest silny i w tym momencie silna reakcja byków bez istotnych bodźców zewnętrznych jest mało możliwa.

Obecnie rynek broni silnego historycznego wsparcia przy 3,52. Brak zdecydowanej reakcji popytu może sugerować, iż kolejne testy wsparcia mogą się powieść i droga do dalszych spadków będzie otwarta. Kolejne istotne wsparcie może być stanowione przez dolne ograniczenie kanału trendowego przy 3,38. Ponadto zauważyć należy, iż z podobną sytuacją mieliśmy już do czynienia w 2010 roku, kiedy to kurs w ciągu 11 miesięcy osunął się o 91 groszy. Gdyby sytuacja miała się powtórzyć, a linia trendowa miała by być przetestowana po raz trzeci, to wspomniane wsparcie może zostać osiągnięte końcem października. Trend spadkowy jest silny i w tym momencie silna reakcja byków bez istotnych bodźców zewnętrznych jest mało możliwa. Po kolejnym teście wsparcia przy 4,23 skorygował się o 2 grosze. Test wsparcia zbiegł się z kolejnym testem dolnego ograniczenia kanału trendowego, jednakże reakcja popytu nie była duża. W krótkim terminie można oczekiwać testów lokalnych szczytów przy 4,27 czy 4,29, lecz bardziej prawdopodobna jest konsolidacja na obecnym poziomie.

Po kolejnym teście wsparcia przy 4,23 skorygował się o 2 grosze. Test wsparcia zbiegł się z kolejnym testem dolnego ograniczenia kanału trendowego, jednakże reakcja popytu nie była duża. W krótkim terminie można oczekiwać testów lokalnych szczytów przy 4,27 czy 4,29, lecz bardziej prawdopodobna jest konsolidacja na obecnym poziomie.

Tydzień na rynkach rozpoczął się dość spokojnie. Brak negatywnych informacji z Korei Północnej wpływa korzystnie na waluty krajów wschodzących w tym złotego. Nie oznacza to absolutnie, że groźba konfliktu zbrojnego przestała być aktualna. Jeśli chodzi o EUR/PLN to pozostajemy w krótkoterminowym kanale spadkowym. Wsparcie w postaci 4,23 okazało się skuteczne i obserwujemy delikatną korektę. Mario Draghiemu nie udało się osłabić wspólnej waluty. Mimo, że prezes EBC się starał być bardzo gołębi to inwestorzy wcale nie odeszli od kupna euro. Kto liczył na to, że trend wzrostowy na EUR/USD po posiedzeniu EBC się zakończy mógł się czuć rozczarowany. Może to oznaczać kolejną falę wzrostową na głównej parze walutowej świata. W efekcie EUR/PLN może pozostawać w konsolidacji w najbliższych dniach. Nieco zaskakująca wypowiedź pojawiła się od strony członka RPP Łona. Uważa on, że w Polsce powinno się obniżyć stopy procentowe w związku ze znacznym umocnieniem krajowej waluty. Póki co reakcji na złotym nie było ale jeśli pojawią się podobne głosy z RPP od pozostałych członków można oczekiwać osłabienia krajowej waluty. Trzeba przyznać, że nie są to jakieś kontrowersyjne słowa biorąc pod uwagę słabe tempo inwestycji i niskie tempo wzrostu cen w Polsce. A do tego koszt pieniądze w Polsce pozostaje nadal wysoki na tle innych gospodarek. Wsparciem i oporem będą odpowiednio dolne i górne ograniczenie kanału spadkowego.

Tydzień na rynkach rozpoczął się dość spokojnie. Brak negatywnych informacji z Korei Północnej wpływa korzystnie na waluty krajów wschodzących w tym złotego. Nie oznacza to absolutnie, że groźba konfliktu zbrojnego przestała być aktualna. Jeśli chodzi o EUR/PLN to pozostajemy w krótkoterminowym kanale spadkowym. Wsparcie w postaci 4,23 okazało się skuteczne i obserwujemy delikatną korektę. Mario Draghiemu nie udało się osłabić wspólnej waluty. Mimo, że prezes EBC się starał być bardzo gołębi to inwestorzy wcale nie odeszli od kupna euro. Kto liczył na to, że trend wzrostowy na EUR/USD po posiedzeniu EBC się zakończy mógł się czuć rozczarowany. Może to oznaczać kolejną falę wzrostową na głównej parze walutowej świata. W efekcie EUR/PLN może pozostawać w konsolidacji w najbliższych dniach. Nieco zaskakująca wypowiedź pojawiła się od strony członka RPP Łona. Uważa on, że w Polsce powinno się obniżyć stopy procentowe w związku ze znacznym umocnieniem krajowej waluty. Póki co reakcji na złotym nie było ale jeśli pojawią się podobne głosy z RPP od pozostałych członków można oczekiwać osłabienia krajowej waluty. Trzeba przyznać, że nie są to jakieś kontrowersyjne słowa biorąc pod uwagę słabe tempo inwestycji i niskie tempo wzrostu cen w Polsce. A do tego koszt pieniądze w Polsce pozostaje nadal wysoki na tle innych gospodarek. Wsparciem i oporem będą odpowiednio dolne i górne ograniczenie kanału spadkowego. Powrót do ryzykownych aktywów dzisiaj pozwolił parze CHF/PLN utrzymać dość niskie poziomy. Od kilku dni na tej parze obserwujemy niewielką zmienność. Kurs porusza się w ramach wąskiego pasma wahań. Zbliżamy się jednak do oporu jakim jest linia trendu spadkowego co może skutkować jakimś rozstrzygnięciem na tej parze. Każdy dzień spokoju w Korei Północnej będzie skutkował oddaleniem się perspektywy wybuchu tam wojny. W efekcie sentyment na rynkach będzie dobry i większy ruch w górę będzie mało prawdopodobny. Również zagrażający USA huragan Irma nieco osłabł co wywołało pozytywną reakcję i nieco osłabiło waluty uznawane za bezpieczne jak frank szwajcarski. Tydzień przyniesie posiedzenie SNB co jest oczywiście szansą na interwencję słowną prezesa Jordana i osłabienie nieco waluty tego kraju. Wsparciem w przypadku ruchu w dół będzie ostatnie minimum.

Powrót do ryzykownych aktywów dzisiaj pozwolił parze CHF/PLN utrzymać dość niskie poziomy. Od kilku dni na tej parze obserwujemy niewielką zmienność. Kurs porusza się w ramach wąskiego pasma wahań. Zbliżamy się jednak do oporu jakim jest linia trendu spadkowego co może skutkować jakimś rozstrzygnięciem na tej parze. Każdy dzień spokoju w Korei Północnej będzie skutkował oddaleniem się perspektywy wybuchu tam wojny. W efekcie sentyment na rynkach będzie dobry i większy ruch w górę będzie mało prawdopodobny. Również zagrażający USA huragan Irma nieco osłabł co wywołało pozytywną reakcję i nieco osłabiło waluty uznawane za bezpieczne jak frank szwajcarski. Tydzień przyniesie posiedzenie SNB co jest oczywiście szansą na interwencję słowną prezesa Jordana i osłabienie nieco waluty tego kraju. Wsparciem w przypadku ruchu w dół będzie ostatnie minimum. W przypadku USD/PLN dalej utrzymuje się trend spadkowy. W ostatnich dniach po posiedzeniu EBC dolar ustanowił nowe minima. Prezes EBC starał się jak mógłby osłabić euro ale ta sztuka się nie udała. Efekt był taki, że EUR/USD był blisko granicy 1,21 a USD/PLN tym samym notował nowe minima docierając do poziomu 3,5150. Patrząc na perspektywę w średnim terminie to próżno szukać argumentów za amerykańską walutą. Sytuacja techniczna na głównej parze sugeruje dalszą falę wzrostów co przełoży się na dalsze spadki dolara w relacji do złotego. Do tego szansa na podwyżkę stóp w USA w tym roku pozostaje znikoma. Napięta sytuacja na półwyspie koreańskim oraz klęski żywiołowe typu huragan Irma nie pomagają dolarowi. Obecnie na USD/PLN mamy jeszcze obronę wsparcia na 3,52. Warto jednak zauważyć, że popyt pozostaje znikomy co może podpowiadać, że jeszcze to nie czas na kupno waluty amerykańskiej. Kolejne testy tego poziomu mogą spowodować, że zostanie przełamane to wsparcie. W ramach ciekawostki można powiedzieć, że dość zbliżoną sytuację na wykresie mieliśmy już w 2010 roku. A biorąc to pod uwagę to pole do spadków jeszcze jest. Wtedy w niecały rok nastąpił spadek o niemal 90 groszy. Mało skuteczna polityka Trumpa w zderzeniu z coraz bardziej zbliżająca się normalizacją polityki pieniężnej w strefie euro sprawia, że inwestorzy zdecydowanie wolą kupować euro. I będzie ciężko zmienić taki obraz w niedalekiej przyszłości.

W przypadku USD/PLN dalej utrzymuje się trend spadkowy. W ostatnich dniach po posiedzeniu EBC dolar ustanowił nowe minima. Prezes EBC starał się jak mógłby osłabić euro ale ta sztuka się nie udała. Efekt był taki, że EUR/USD był blisko granicy 1,21 a USD/PLN tym samym notował nowe minima docierając do poziomu 3,5150. Patrząc na perspektywę w średnim terminie to próżno szukać argumentów za amerykańską walutą. Sytuacja techniczna na głównej parze sugeruje dalszą falę wzrostów co przełoży się na dalsze spadki dolara w relacji do złotego. Do tego szansa na podwyżkę stóp w USA w tym roku pozostaje znikoma. Napięta sytuacja na półwyspie koreańskim oraz klęski żywiołowe typu huragan Irma nie pomagają dolarowi. Obecnie na USD/PLN mamy jeszcze obronę wsparcia na 3,52. Warto jednak zauważyć, że popyt pozostaje znikomy co może podpowiadać, że jeszcze to nie czas na kupno waluty amerykańskiej. Kolejne testy tego poziomu mogą spowodować, że zostanie przełamane to wsparcie. W ramach ciekawostki można powiedzieć, że dość zbliżoną sytuację na wykresie mieliśmy już w 2010 roku. A biorąc to pod uwagę to pole do spadków jeszcze jest. Wtedy w niecały rok nastąpił spadek o niemal 90 groszy. Mało skuteczna polityka Trumpa w zderzeniu z coraz bardziej zbliżająca się normalizacją polityki pieniężnej w strefie euro sprawia, że inwestorzy zdecydowanie wolą kupować euro. I będzie ciężko zmienić taki obraz w niedalekiej przyszłości. Na GBP/PLN sytuacja nieco się zmieniła. Przebity został poziom oporu w postaci linii trendu spadkowego. Od minimum z końca sierpnia kurs zyskał już niemal 10 groszy. Ten tydzień będzie jednak kluczowy dla funta. Jutro nastąpi publikacja danych o inflacji, w środę danych z rynku pracy w czwartek będziemy wiedzieć jak kształtowała się sprzedaż detaliczna. Co jednak najważniejsze również w czwartek odbędzie się posiedzenie Banku Anglii. Taki szereg czynników powoduje, że zmienność na brytyjskiej walucie będzie dość spora a nieco kwestia negocjacji związanych z Brexitem pozostanie z tyłu. Póki co od kilku dni funt pozostaje mocny na szerokim rynku. Wygląda to po prostu na korektę ostatnich sporych spadków i tym samym wyprzedanej technicznie waluty. Nie spodziewamy się zmian w polityce monetarnej Banku Anglii ani też podejmowania tematu ewentualnego wychodzenia z luźnej polityki. Raczej należy się spodziewać oczekiwania przez władze BoE na koniec negocjacji związanych z Brexitem.

Na GBP/PLN sytuacja nieco się zmieniła. Przebity został poziom oporu w postaci linii trendu spadkowego. Od minimum z końca sierpnia kurs zyskał już niemal 10 groszy. Ten tydzień będzie jednak kluczowy dla funta. Jutro nastąpi publikacja danych o inflacji, w środę danych z rynku pracy w czwartek będziemy wiedzieć jak kształtowała się sprzedaż detaliczna. Co jednak najważniejsze również w czwartek odbędzie się posiedzenie Banku Anglii. Taki szereg czynników powoduje, że zmienność na brytyjskiej walucie będzie dość spora a nieco kwestia negocjacji związanych z Brexitem pozostanie z tyłu. Póki co od kilku dni funt pozostaje mocny na szerokim rynku. Wygląda to po prostu na korektę ostatnich sporych spadków i tym samym wyprzedanej technicznie waluty. Nie spodziewamy się zmian w polityce monetarnej Banku Anglii ani też podejmowania tematu ewentualnego wychodzenia z luźnej polityki. Raczej należy się spodziewać oczekiwania przez władze BoE na koniec negocjacji związanych z Brexitem.

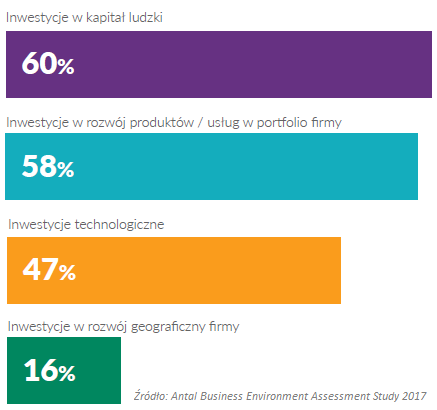

„Poznanie korporacyjnych planów inwestycyjnych jest ważne dla oceny kondycji ekonomicznej państwa i nastrojów przedsiębiorców” – mówi Daniel Bienias, dyrektor zarządzający CBRE, partnera badawczego Antal. „Inwestorzy tworzą miejsca pracy, edukują pracowników, przynoszą najnowsze trendy, wpływają na rozwój miast, sektorów biznesu i przemysłu, podnoszą konkurencyjność i atrakcyjność ekonomiczną i społeczną kraju” – dodaje. Aby zaprezentować pełny obraz planów inwestycyjnych nie można pominąć żadnego z przedstawionych wyżej elementów. Dlatego autorzy raportu opracowali wskaźnik inwestycji, na który składają się wymienione typy inwestycyjne.

„Poznanie korporacyjnych planów inwestycyjnych jest ważne dla oceny kondycji ekonomicznej państwa i nastrojów przedsiębiorców” – mówi Daniel Bienias, dyrektor zarządzający CBRE, partnera badawczego Antal. „Inwestorzy tworzą miejsca pracy, edukują pracowników, przynoszą najnowsze trendy, wpływają na rozwój miast, sektorów biznesu i przemysłu, podnoszą konkurencyjność i atrakcyjność ekonomiczną i społeczną kraju” – dodaje. Aby zaprezentować pełny obraz planów inwestycyjnych nie można pominąć żadnego z przedstawionych wyżej elementów. Dlatego autorzy raportu opracowali wskaźnik inwestycji, na który składają się wymienione typy inwestycyjne.