Zmiany legislacyjne, w tym kluczowa, wdrożona właśnie dyrektywa PSD2, konkurencja i rosnące oczekiwania klientów motywują sektor bankowy do wdrażania cyfrowych technologii i ściślejszej współpracy z fintechami. Jak ocenia Anders Grevstad z norweskiej grupy DNB ASA, w nadchodzących latach to właśnie technologie będą motorem napędowym sektora bankowego. Całkowicie zmienią się oczekiwania klientów detalicznych i korporacyjnych wobec banków, ale pozwolą też lepiej na nie odpowiadać.

– Dyrektywa PSD2 niesie za sobą znaczące zmiany. Dziś w bankowości najważniejsze są płatności i dostęp do danych. PSD2 otwiera sektor bankowości dla nowych podmiotów, ale też stwarza nowe możliwości dla banków, wprowadzając zmiany w sposobie wykorzystania danych gromadzonych przez różne instytucje. Dyrektywa umożliwi więc stworzenie nowej, wartościowej propozycji dla klientów, którzy zyskają m.in. lepszy wgląd w informacje o rachunkach oraz dostęp do bardziej zintegrowanych rozwiązań w ramach systemów ERP lub aplikacji. To oznacza nowe możliwości, ale i wyzwania – mówi agencji Newseria Biznes Anders Grevstad, Head of Division Category and Transaction Banking w norweskiej grupie DNB ASA.

PSD2 (Payment Services Directive II) to uchwalona w 2015 roku dyrektywa o usługach płatniczych. Od tego czasu była sukcesywnie dostosowana do lokalnego prawodawstwa w poszczególnych krajach członkowskich UE. W Polsce wdraża ją nowela ustawy przyjęta w połowie ubiegłego roku. PSD2 na nowo reguluje europejski rynek usług płatniczych, uwzględniając rozwój cyfrowych usług i podmiotów, które pojawiły się na nim w ostatnich latach.

Polskie banki musiały wdrożyć zapisy dyrektywy od 14 września br. Nowe prawo wymusiło na nich m.in. stosowanie silnych narzędzi uwierzytelniających (tzw. podwójne uwierzytelnianie) w przypadku logowania klientów do konta bankowego i płatności kartą. Ma to zwiększyć bezpieczeństwo korzystania z elektronicznych usług płatniczych.

Główna zmiana wynikająca z PSD2 to jednak koncepcja tzw. open banking, czyli otwartej bankowości. Zgodnie z unijnymi wymogami banki muszą od 14 września udostępniać zewnętrznym podmiotom (tzw. podmiotom trzecim, TPP) otwarte środowisko API (otwarty interfejs programowania aplikacji). W praktyce oznacza to, że fintechy, start-upy finansowe czy serwisy płatnicze zyskują dostęp do informacji zarezerwowanych do tej pory tylko dla banków, takich jak dane transakcyjne, płatności i inne informacje zgromadzone na rachunkach klientów. W oparciu o nie podmioty te będą mogły projektować całkiem nowe aplikacje i usługi finansowe.

Otwarta bankowość, którą wdraża dyrektywa PSD2, oznacza wyzwanie i rewolucję dla sektora bankowego, który w praktyce traci monopol na dostęp do danych finansowych o klientach. W praktyce banki staną się platformami, za których pośrednictwem fintechy będą mogły oferować klientom całkiem nowe, lepiej spersonalizowane produkty i usługi.

– PSD2 naprawdę wpłynie na kierunek rozwoju sektora bankowości. Pojawią się nowe podmioty, banki nawiążą współpracę z firmami z branży fintech i sektora technologicznego. Rynek będzie jeszcze bardziej ukierunkowany na spełnianie potrzeb klientów. W niektórych segmentach pojawią się bardziej wyspecjalizowane podmioty. Dane staną się siłą napędową nowych modeli biznesowych – mówi Anders Grevstad.

Jak wynika z raportu „Digital Banking Maturity 2018” firmy doradczej Deloitte, polskie banki jak na razie nie wykorzystują jeszcze możliwości, które niesie otwarta bankowość i dostęp do API. W nadchodzących latach to właśnie zadecyduje o ich konkurencyjności i utrzymaniu się w europejskiej czołówce. W przeciwnym razie grozi im utrata części rynku. Jak wynika z ubiegłorocznego badania „PSD2: Voice of the Consumer” Deloitte, tylko w Polsce około 5,2 mln klientów może zmienić bank z powodu dyrektywy PSD2 i nowych usług, które pojawią się dzięki niej na rynku finansowym. Rozwojowi tego sektora mocno sprzyja otwartość Polaków na nowe technologie w finansach.

– Kilka lat temu wszystkie firmy z branży fintech starały się konkurować z dużymi bankami, a banki obawiały się tej konkurencji. Teraz obie strony muszą ze sobą współpracować, wzajemnie korzystając ze swoich atutów. Dzięki temu banki zaczęły działać sprawniej, szybciej reagować i znajdować nowe rozwiązania, korzystając z rozwiązań opartych m.in. na chmurze – mówi Anders Grevstad.

Polska już w tej chwili jest jednym z fintechowych liderów w regionie Europy Środkowo-Wschodniej. Według wyliczeń Cashless i fundacji Fintech Poland na polskim rynku działa około 170 takich spółek, z których połowa to fintechy płatnicze. Oferują innowacyjne, pionierskie usługi bazujące na nowych technologiach, czego przykładem są m.in. płatności oparte na blockchain, aplikacje mobilne do zarządzania finansami czy wykorzystanie sztucznej inteligencji w procesach kredytowych.

Współpraca z fintechami odgrywa w strategii banków coraz istotniejszą rolę. Jak wynika z danych firmy doradczej PwC, w Polsce prawie połowa (44 proc.) banków deklaruje współpracę z fintechami, a niemal co piąty (17 proc.) kupuje od nich produkty i usługi.

– Nasz bank także stworzył nowe rozwiązanie wspólnie z fintechem – ostatnio wprowadziliśmy na rynek pierwsze oparte na chmurze narzędzie do tworzenia prognoz finansowych. Fintechy zawsze będą starały się znaleźć nisze, z którymi działające na rynku banki nie radzą sobie najlepiej – mówi Anders Grevstad.

Jak podkreśla, w najbliższych latach to właśnie technologie będą motorem napędowym sektora bankowości i całkowicie zmienią oczekiwania, jakie klienci mają wobec banków – zarówno ci detaliczni, jak i korporacyjni. Z drugiej strony to właśnie technologie takie jak sztuczna inteligencja, big data, uczenie maszynowe i chatboty, które wspierają obsługę klientów, pozwolą lepiej na te oczekiwania odpowiadać.

– Zajmujemy się różnymi aspektami nowych technologii. Przenieśliśmy nowe segmenty naszej działalności – związane z danymi, płatnościami i innowacjami – na najwyższy poziom zarządzania grupą. Jednocześnie inwestujemy w nowe przedsięwzięcia ze spółkami z branży fintech. Tworzymy nowe rozwiązania bankowe i zapraszamy wszystkie przedsiębiorstwa technologiczne do udziału w nich. Sami też uczestniczymy w różnego rodzaju projektach i widzimy, jak technologia może działać na korzyść rynku. Przykładem może być DigitalNorway, czyli platforma, której celem jest zwiększanie konkurencyjności w różnych sektorach za pomocą technologii – mówi Anders Grevstad.

Ekspert ocenia, że perspektywy dla polskiego sektora bankowego są optymistyczne. Z raportu „Digital Banking Maturity 2018” Deloitte wynika, że już w tej chwili polskie banki są liderami cyfryzacji na tle Europy Środkowo-Wschodniej – do tego stopnia, że niektóre z największych banków są za granicą nazywane fintechami, a część rozwiązań jest już licencjonowanych za granicą.

– Mamy długoterminowe, ambitne plany związane z Polską. Obserwujemy pewną konsolidację rynku, co oznacza więcej możliwości również dla banków. Mamy w Polsce bardzo silne portfolio klientów w głównych sektorach naszej działalności. Naszym celem jest umacnianie w nich silnej pozycji – mówi Anders Grevstad.

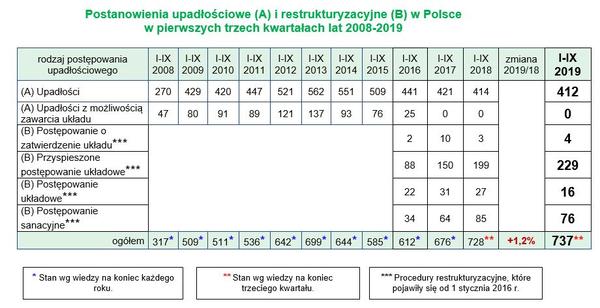

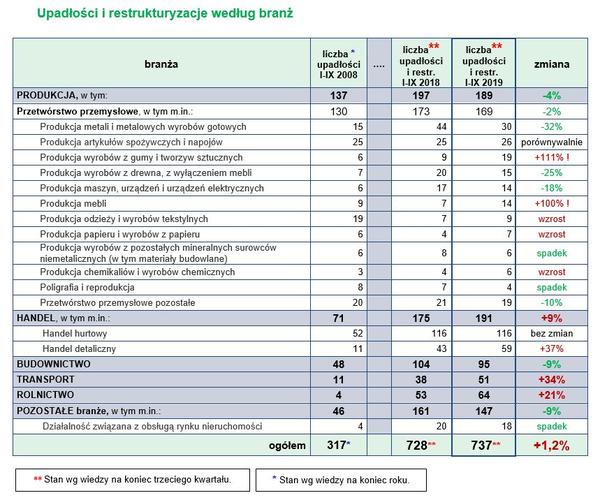

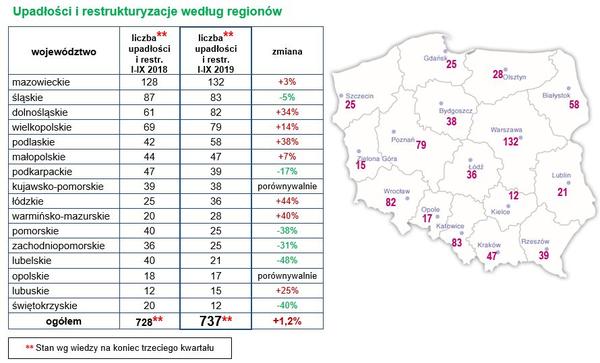

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

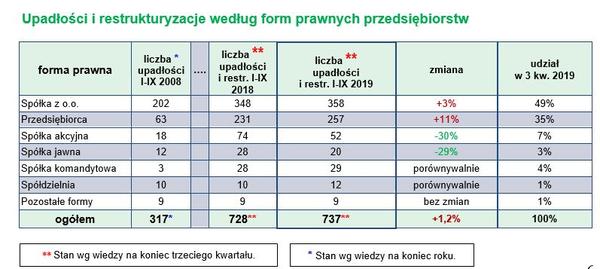

Blisko 18 proc. spośród wszystkich upadających oraz objętych restrukturyzacją firm ogłosiły sądy na Mazowszu. Województwo, gdzie zarejestrowanych jest najwięcej firm, jak zawsze otwiera listę ze 132 postanowieniami. Niepokojąco duże wzrosty zanotowały województwa łódzkie, warmińsko-mazurskie, podlaskie i dolnośląskie. Statystykę zamykają tradycyjnie województwa z najmniejszą liczbą niewypłacalności – opolskie, lubuskie i świętokrzyskie.

Blisko 18 proc. spośród wszystkich upadających oraz objętych restrukturyzacją firm ogłosiły sądy na Mazowszu. Województwo, gdzie zarejestrowanych jest najwięcej firm, jak zawsze otwiera listę ze 132 postanowieniami. Niepokojąco duże wzrosty zanotowały województwa łódzkie, warmińsko-mazurskie, podlaskie i dolnośląskie. Statystykę zamykają tradycyjnie województwa z najmniejszą liczbą niewypłacalności – opolskie, lubuskie i świętokrzyskie.

W listopadzie 2015 r., z myślą o dynamicznie rozwijającym się polskim ekosystemie startupowym, Google otworzył na warszawskiej Pradze Campus dla startupów. Tylko w 2018 roku obyło się tam 615 wydarzeń dla polskiej społeczności startupowej. Ale Campus to nie tylko miejsce wymiany doświadczeń, spotkań z mentorami i inwestorami. To przede wszystkim przestrzeń, gdzie można zakładać i rozwijać własne firmy. Startupy zrzeszone w warszawskim Campusie utworzyły do tej pory ponad 2300 nowych miejsc pracy i zebrały prawie 70 milionów złotych finansowania. Co roku Campus uruchamia dla przedsiębiorców darmowe programy wsparcia typu equity-free. W tym roku Google postawił na sektor mobile gaming i przyjął 12 startupów z 4 krajów do programu intensywnego rozwoju Google for Startups Residency.

W listopadzie 2015 r., z myślą o dynamicznie rozwijającym się polskim ekosystemie startupowym, Google otworzył na warszawskiej Pradze Campus dla startupów. Tylko w 2018 roku obyło się tam 615 wydarzeń dla polskiej społeczności startupowej. Ale Campus to nie tylko miejsce wymiany doświadczeń, spotkań z mentorami i inwestorami. To przede wszystkim przestrzeń, gdzie można zakładać i rozwijać własne firmy. Startupy zrzeszone w warszawskim Campusie utworzyły do tej pory ponad 2300 nowych miejsc pracy i zebrały prawie 70 milionów złotych finansowania. Co roku Campus uruchamia dla przedsiębiorców darmowe programy wsparcia typu equity-free. W tym roku Google postawił na sektor mobile gaming i przyjął 12 startupów z 4 krajów do programu intensywnego rozwoju Google for Startups Residency.

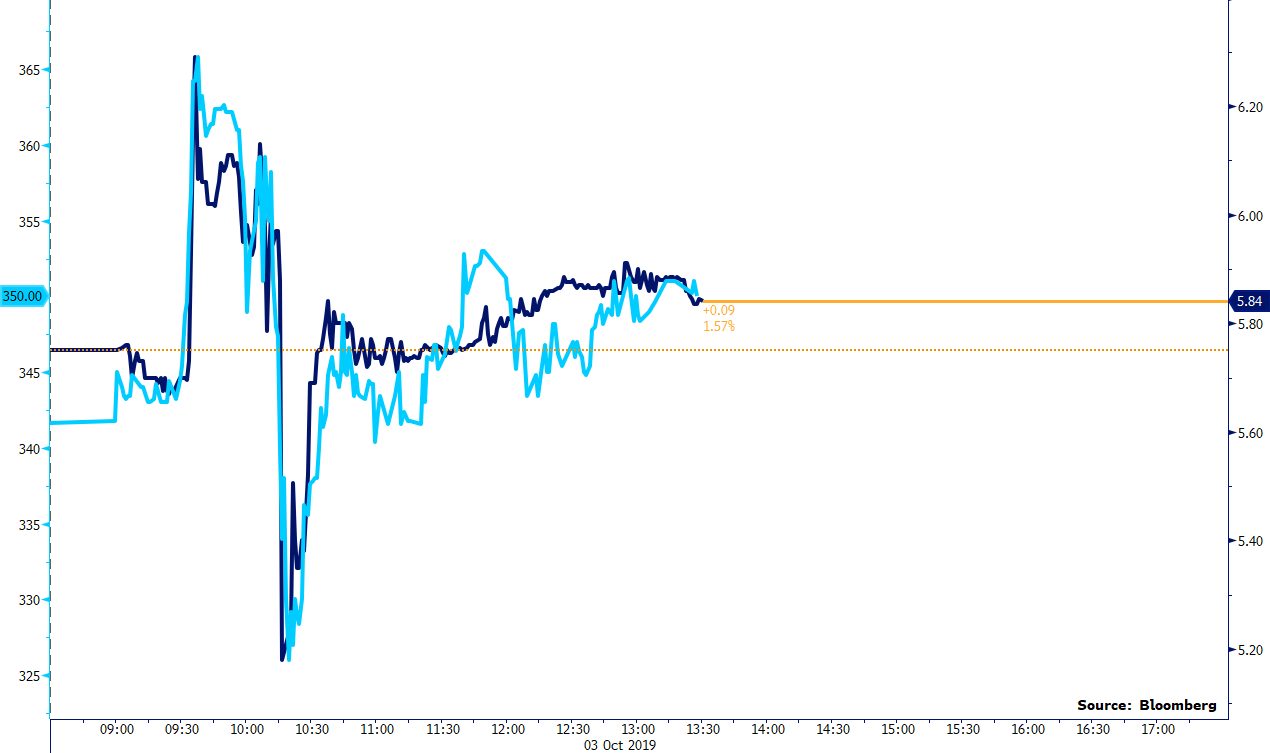

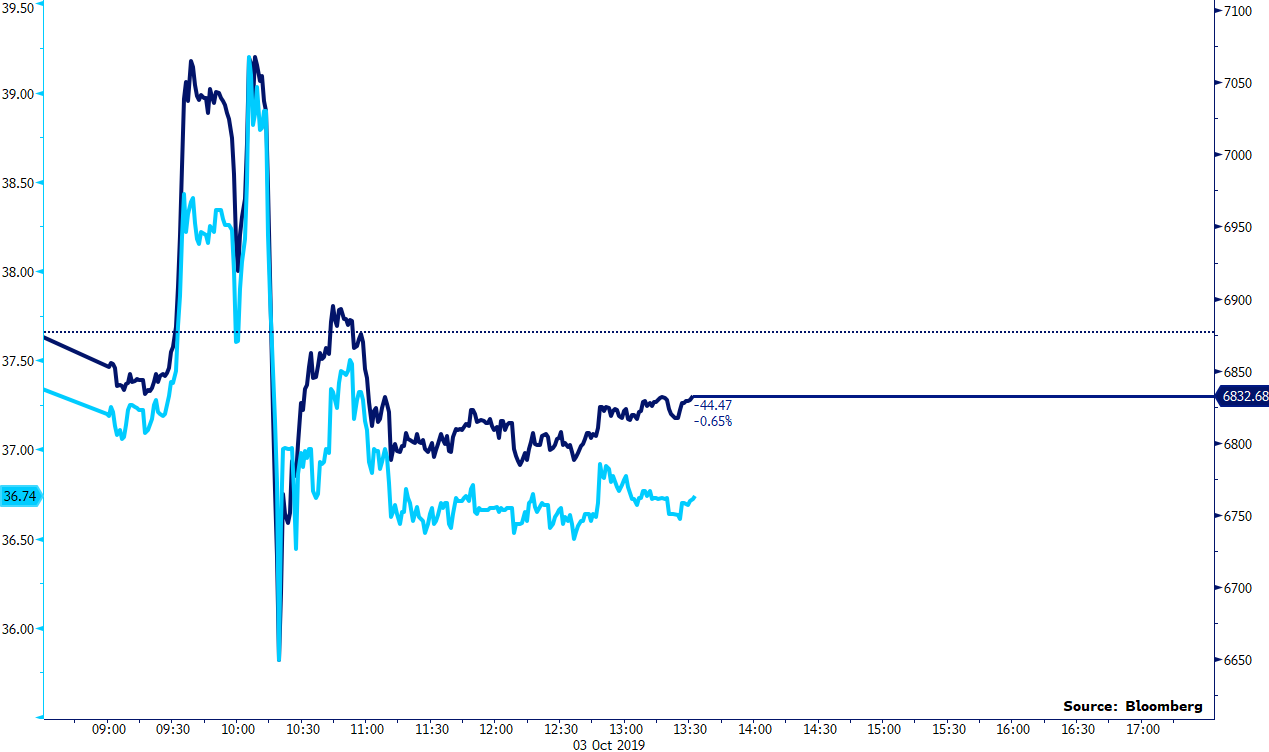

Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19 Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19 Źródło: Bloomberg Data: 03/10/19

Źródło: Bloomberg Data: 03/10/19

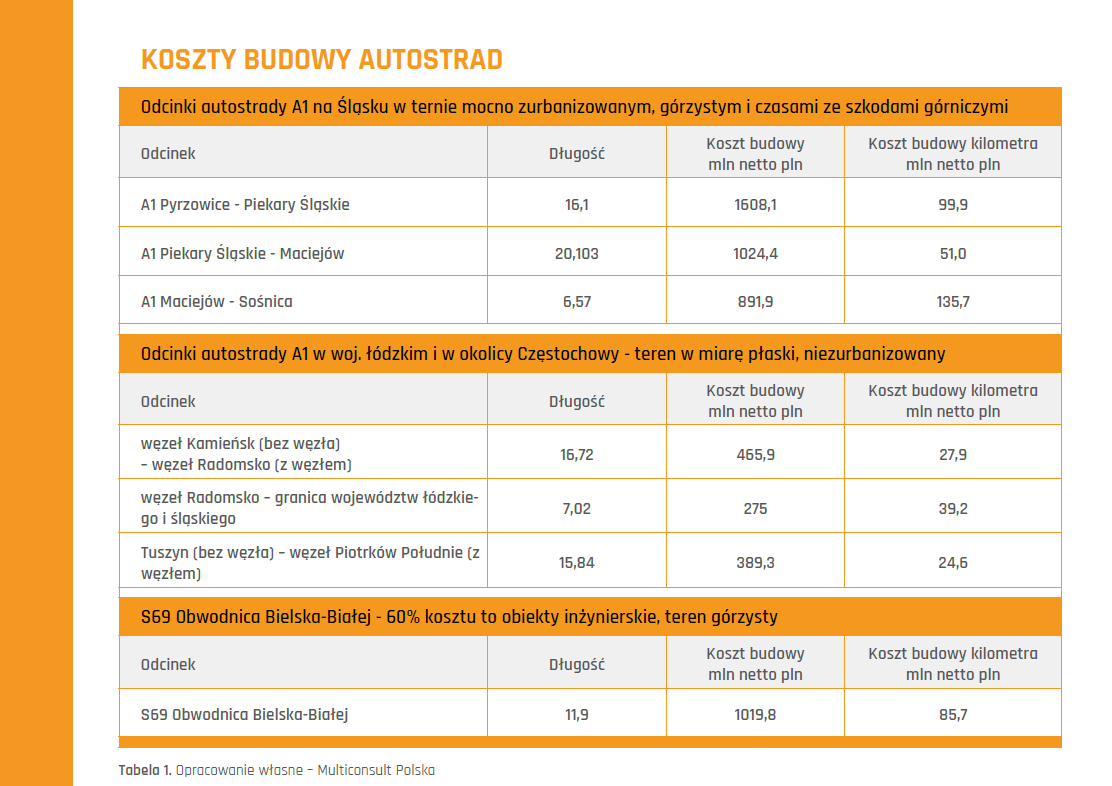

Według danych GUS w 2017 roku nakłady inwestycyjne na drogi publiczne w Polsce wyniosły ponad 24,13 mld zł. Co więcej, według danych GDDKiA w ramach realizacji PBDK 2014-2023 (z perspektywą do 2025 r.), ogłoszonych zostało już 176 postępowań przetargowych na roboty budowlane o łącznej długości 2257,9, km. Podpisano 165 umów na roboty budowlane o łącznej długości 2 122,1 km na kwotę ok. 70 mld zł

Według danych GUS w 2017 roku nakłady inwestycyjne na drogi publiczne w Polsce wyniosły ponad 24,13 mld zł. Co więcej, według danych GDDKiA w ramach realizacji PBDK 2014-2023 (z perspektywą do 2025 r.), ogłoszonych zostało już 176 postępowań przetargowych na roboty budowlane o łącznej długości 2257,9, km. Podpisano 165 umów na roboty budowlane o łącznej długości 2 122,1 km na kwotę ok. 70 mld zł

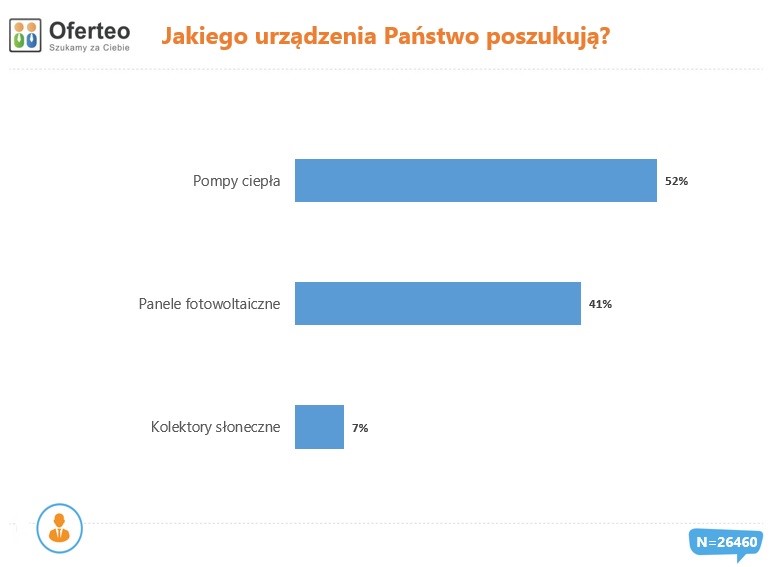

Jesień i początek sezonu grzewczego to moment, w którym co roku odżywa dyskusja na temat smogu, zanieczyszczenia powietrza, a przy okazji także kosztów związanych z ogrzewaniem. Aby przyczynić się do poprawy stanu środowiska w miastach oraz zmniejszyć koszty energii, Polacy coraz częściej decydują się na instalację w domu urządzeń umożliwiających pozyskiwanie energii ze źródeł odnawialnych. Z badań przeprowadzonych przez Oferteo.pl wynika, że najczęściej stawiają oni na pompy ciepła. Takie rozwiązanie wybrała w ostatnim roku ponad połowa badanych. 41% zdecydowało się na instalację paneli fotowoltaicznych, a 7% – kolektorów słonecznych.

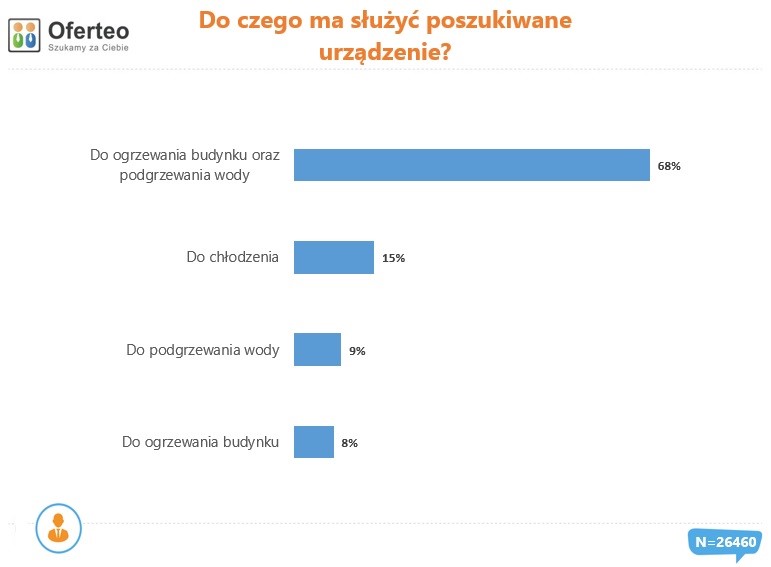

Jesień i początek sezonu grzewczego to moment, w którym co roku odżywa dyskusja na temat smogu, zanieczyszczenia powietrza, a przy okazji także kosztów związanych z ogrzewaniem. Aby przyczynić się do poprawy stanu środowiska w miastach oraz zmniejszyć koszty energii, Polacy coraz częściej decydują się na instalację w domu urządzeń umożliwiających pozyskiwanie energii ze źródeł odnawialnych. Z badań przeprowadzonych przez Oferteo.pl wynika, że najczęściej stawiają oni na pompy ciepła. Takie rozwiązanie wybrała w ostatnim roku ponad połowa badanych. 41% zdecydowało się na instalację paneli fotowoltaicznych, a 7% – kolektorów słonecznych. Wyniki badania Oferteo.pl, największego polskiego serwisu łączącego poszukujących usług z ich dostawcami, pokazują, że w ciągu ostatniego roku Polacy decydowali się na założenie instalacji OZE w domu głównie do ogrzewania zarówno budynku jak i wody. Taki powód wskazało aż 68% badanych. 15% poszukiwało urządzenia do chłodzenia, a podgrzewanie wody jako wyłączny cel wskazało 9% ankietowanych. Pozostałe 8% zainteresowane było tylko ogrzewaniem budynku.

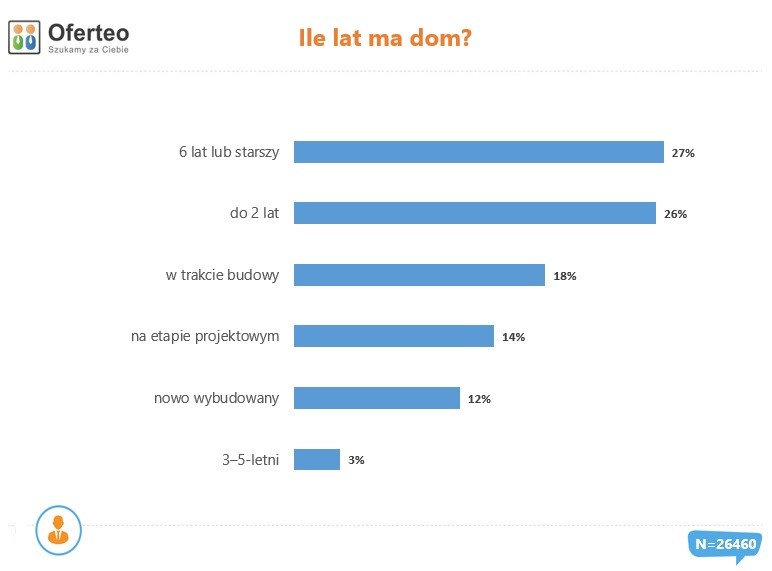

Wyniki badania Oferteo.pl, największego polskiego serwisu łączącego poszukujących usług z ich dostawcami, pokazują, że w ciągu ostatniego roku Polacy decydowali się na założenie instalacji OZE w domu głównie do ogrzewania zarówno budynku jak i wody. Taki powód wskazało aż 68% badanych. 15% poszukiwało urządzenia do chłodzenia, a podgrzewanie wody jako wyłączny cel wskazało 9% ankietowanych. Pozostałe 8% zainteresowane było tylko ogrzewaniem budynku. Na ekologiczne rozwiązania Polacy decydowali się często już na etapie budowy lub projektu. Odsetek takich zapytań wynosił odpowiednio 18 i 14%. Jednocześnie okazuje się, że urządzenia do pozyskiwania energii odnawialnej chętnie implementujemy również w istniejących budynkach. 27% wszystkich zapytań dotyczyło domów 6-letnich i starszych, a 38% zleceniodawców to właściciele domów maksymalnie 2-letnich.

Na ekologiczne rozwiązania Polacy decydowali się często już na etapie budowy lub projektu. Odsetek takich zapytań wynosił odpowiednio 18 i 14%. Jednocześnie okazuje się, że urządzenia do pozyskiwania energii odnawialnej chętnie implementujemy również w istniejących budynkach. 27% wszystkich zapytań dotyczyło domów 6-letnich i starszych, a 38% zleceniodawców to właściciele domów maksymalnie 2-letnich.