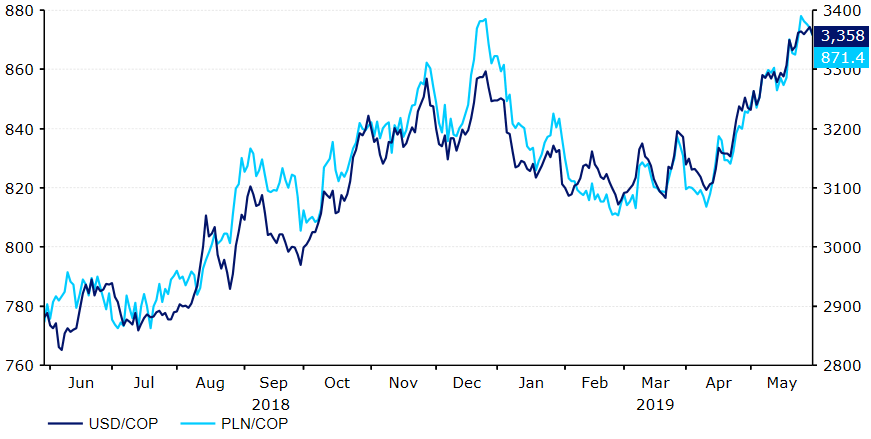

Druga połowa 2018 roku przyniosła gwałtowną deprecjację peso kolumbijskiego (COP). Zwłaszcza ostatnie pięć miesięcy minionego roku cechowały się agresywną wyprzedażą waluty. Od początku kwietnia aż do końca grudnia ubiegłego roku COP doświadczył deprecjacji rzędu 10% w relacji do dolara amerykańskiego. Co dalej? O tym w raporcie Ebury.

Za gwałtownym osłabieniem kursu peso kolumbijskiego w znacznym stopniu stały szerokie umocnienie amerykańskiej waluty, które obserwowaliśmy w zeszłym roku, jak i stosunkowo gwałtowny spadek cen ropy naftowej. Kolumbijska gospodarka jest w istotnym stopniu zależna od produkcji tego surowca. Wraz z drożejącą ropą na początku 2019 roku COP zaczął odrabiać straty z poprzednich kwartałów. W ostatnich tygodniach peso zaczęło jednak ponownie tracić. W maju kurs USD/COP wzrósł do najwyższego poziomu od trzech lat.

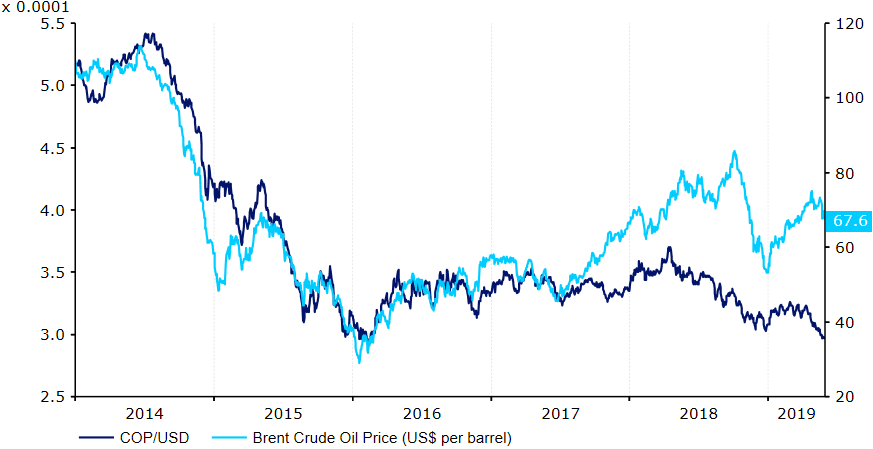

Od kilku lat ceny ropy naftowej stanowią jeden z najbardziej istotnych czynników mających znaczenie dla kształtowania się kursu peso kolumbijskiego w relacji do dolara amerykańskiego. Eksport ropy odpowiada za około dwie trzecie całości dochodów Kolumbii z handlu zagranicznego, stąd kurs peso w parze z dolarem amerykańskim naśladował zachowanie cen ropy naftowej. O ile dotychczas w 2019 roku notowaliśmy spadek korelacji COP i cen ropy, w najbliższych miesiącach może dojść do powrotu tego powiązania, warunkiem jest utrzymanie podwyższonego poziomu cen ropy naftowej.

Kurs COP/USD a ceny ropy naftowej Brent (2014-2019)

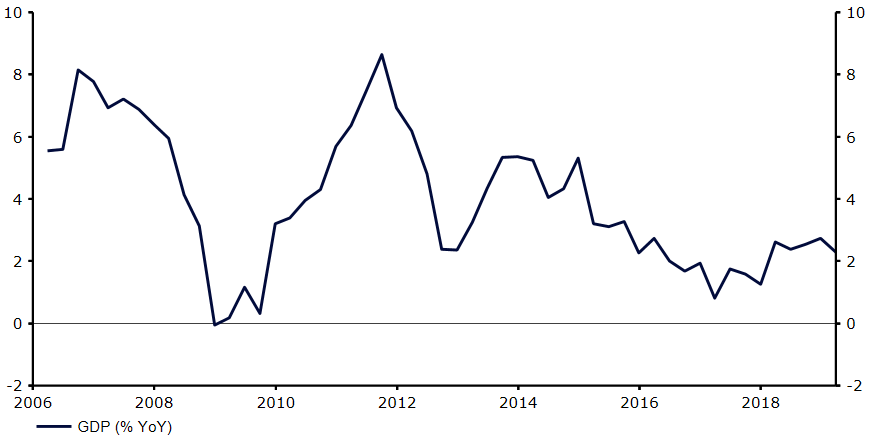

Pod koniec 2018 roku doszło do istotnego spadku cen ropy naftowej, który na szczęście nie zdołał przełożyć się na trwałe osłabienie kolumbijskiej gospodarki. W czwartym kwartale 2018 roku PKB Kolumbii rosło w tempie 2,8% w ujęciu rocznym, czyli nieco szybciej niż w poprzednim kwartale. Wzrost w końcówce roku wspierała przede wszystkim silna konsumpcja oraz odbicie w inwestycjach. Stosunkowo niskie stopy procentowe kolumbijskiego banku centralnego oraz inflacja utrzymująca się w ryzach rokują optymistycznie dla perspektyw gospodarczych kraju. Międzynarodowy Fundusz Walutowy przewiduje, że Kolumbia w 2019 roku osiągnie 3,5-procentowy wzrost PKB. Niemniej, należy zaznaczyć, iż istotnym ryzykiem dla wysokiego wzrostu gospodarczego jest możliwość pogłębienia się kryzysu w Wenezueli.

Wzrost PKB w Kolumbii w ujęciu rocznym (2006-2019)

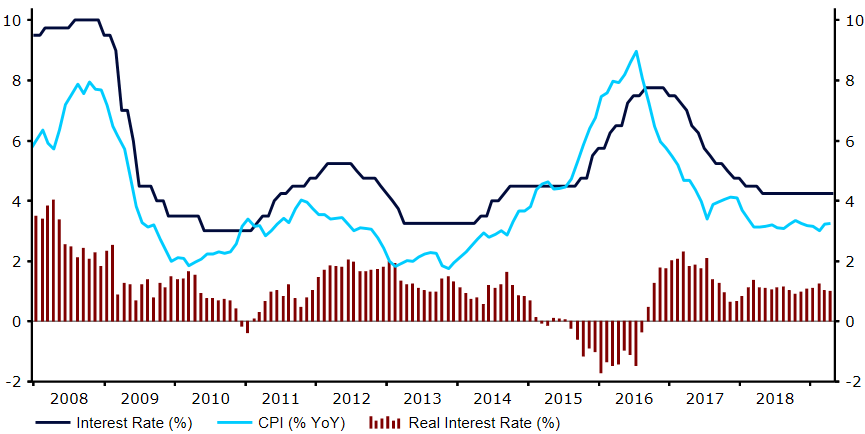

Dość wysokiemu poziomowi ekspansji gospodarczej sprzyjała polityka monetarna Centralnego Banku Kolumbii. Pod koniec 2016 roku w kraju rozpoczęto serię cięć stóp procentowych, co miało na celu m.in. wsparcie aktywności gospodarczej. W ciągu nieco ponad roku stopy procentowe w Kolumbii spadły o 375 punktów bazowych. W związku z utrzymywaniem dynamiki cen w okolicy celu inflacyjnego banku centralnego, widzimy całkiem spore szanse, że podczas nadchodzących spotkań decyzyjnych banku centralnego (jednak najpewniej nie wcześniej niż w trzecim kwartale bieżącego roku) decydenci po raz pierwszy od 2016 roku zdecydują się na podwyżkę stóp procentowych.

W kwietniu inflacja CPI wzrosła do poziomu 3,3%, znajdując się tym samym w okolicy środka widełek celu inflacyjnego kolumbijskiego banku centralnego (3%, +/- 1%). Dynamika cen na poziomie celu sprawia, że realne stopy procentowe pozostają dodatnie. Od początku ubiegłego roku wahają się one wokół jednego procenta. Uważamy, że utrzymanie dodatnich realnych stóp procentowych w Kolumbii powinno stanowić ważne źródło wsparcia dla COP przez resztę 2019 roku.

Na niekorzyść perspektyw gospodarczych Kolumbii działa rosnący deficyt na rachunku obrotów bieżących. Za wzrost nierównowagi w handlu zagranicznym Kolumbii częściowo odpowiada kryzys gospodarczy w Wenezueli. Do niedawna sąsiad Kolumbii był jednocześnie jej drugim partnerem handlowym, natomiast obecnie Wenezuela odpowiada za niecałe 0,5% wartości kolumbijskiego eksportu.

Jesteśmy zdania, że perspektywy dla gospodarki Kolumbii nie są tak złe, jak mogłaby to sugerować niedawna deprecjacja COP. Wzrost krajowego PKB utrzymuje się na stabilnym poziomie i najpewniej będzie wspierany przez wyższe ceny ropy naftowej. Niedawna wyprzedaż waluty sprawiła również, że peso znajduje się na poziomach które uznajemy za niedowartościowane. Tym samym uważamy, że w 2019 roku istnieje spora szansa na umocnienie COP w parze z dolarem amerykańskim.

USD/COP

EUR/COP

COP/PLN*

Q2-2019

3200

3680

0,116

Q3-2019

3150

3650

0,117

E-2019

3100

3625

0,117

Q1-2020

3075

3655

0,116

E-2020

3000

3715

0,113

*groszy

Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

12 czerwca rozpoczęła się wizyta Prezydenta RP w USA, a szczególnie istotnym tematem będzie budowa elektrowni jądrowej w Polsce.

– Prezydent będzie rozmawiał o tym, jakie są możliwości inwestycji Amerykanów w polski projekt jądrowy. To jedyne rozwiązanie, które pozwoliłoby na bezproblemową realizację tak drogiego przedsięwzięcia – mówi w rozmowie z MarketNews24 Wojciech Jakóbik, red.nacz. BiznesAlert.pl. – Pomoc finansowa ze strony USA zakończyłaby dyskusję na temat tego projektu i moglibyśmy być pewni, że elektrownia jądrowa powstanie.

Jest to rozstrzygnięcie bardzo ważne, bo od decyzji dotyczącej tej inwestycji zależna jest strategia energetyczna Polski, której projekt ma być przyjęty w wakacje.

Uchylenie lub zmiana decyzji ostatecznej to jeden ze sposobów wzruszenia decyzji podatkowych, od których nie przysługuje żaden zwyczajny środek odwoławczy. Rozwiązanie to w niektórych przypadkach może okazać się jedynym skutecznym sposobem zmiany niekorzystnego rozstrzygnięcia.

Podatnik może skorzystać na zmianie

Zgodnie z art. 253 Ordynacji podatkowej decyzja ostateczna, na mocy której strona nie nabyła prawa, może być uchylona lub zmieniona przez wydający ją organ podatkowy, jeżeli przemawia za tym interes publiczny lub ważny interes podatnika.

W prawie podatkowym kryterium nabycia prawa wydaje się niejasne. Przyjmuje się jednak zgodnie z orzecznictwem sądów, że nabycie prawa tworzą decyzje uznaniowe, wprost stanowiące o przyznaniu uprawnień, określające ich rodzaj lub czas trwania.

Jeśli więc decyzja nie daje podatnikowi żadnych uprawnień, jest to decyzja, na mocy której strona nie nabyła prawa. Taką decyzją będzie przykładowo decyzja odmawiająca tego, o co podatnik wnioskował (np. odmowa umorzenia zobowiązania podatkowego lub decyzja odmawiająca rozłożenia zobowiązania na raty).

Zobowiązanie podatkowe oraz terminy zapłaty wynikają z przepisów prawa. Decyzje organu w tym zakresie zwykle nie są więc konieczne. Podatnik, występując np. o rozłożenie zaległości na raty, wnosi tym samym o pewną zmianę swojej sytuacji, a więc możliwość uregulowania zobowiązania w innym terminie niż wskazują na to przepisy prawa, bez konieczności zapłaty odsetek za opóźnienie. Organ podatkowy może przystać na zaproponowane przez podatnika warunki, jednak przepisy nie zobowiązują go do wydania decyzji o określonej treści. Ten więc może wydać rozstrzygnięcie według własnego uznania (decyzje uznaniowe). W przypadku wydania decyzji odmownej sytuacja podatnika w żadnej mierze nie ulega zmianie – wciąż wiążące pozostają podstawowe regulacje prawne. Tym samym na mocy takiej decyzji strona nie nabywa prawa.

Takie decyzje organ może zmienić lub uchylić, jeżeli stwierdzi, że przemawia za tym ważny interes podatnika lub interes publiczny. Kryteria te są bardzo cenne, co utrudnia stosowanie regulacji. Przyjmuje się jednak, że wystąpienie takiego interesu należy określać w kontekście powszechnie aprobowanych wartości – w przypadku interesu podatnika będą to więc np. życie, zdrowie czy środki pozwalające na utrzymanie siebie i rodziny. Interesem publicznym będzie zaś to, co jest korzystne dla całego społeczeństwa jak np. bezpieczeństwo i sprawiedliwość. Jeśli więc decyzja narusza te wartości, organ może ją zmienić lub uchylić.

Przepis art. 253a Ordynacji podatkowej wskazuje, że także decyzja, na mocy której strona nabyła prawo, może być uchylona lub zmieniona, jeżeli nie sprzeciwiają się temu przepisy szczególne i przemawia za tym interes publiczny lub ważny interes strony. Przesłanki są więc podobne, jednak bezpieczeństwo podatnika sprawia, że konieczna jest wówczas jego wyraźna zgoda. Co przy tym szczególnie istotne, taka zmiana nie może pogorszyć sytuacji podatnika. Zastosowanie omawianych regulacji będzie więc zawsze dla podatnika korzystne.

Jako przykład wskazać można zmianę decyzji rozkładającej zaległość podatkową na raty, zwłaszcza w przypadku, gdy ostatnia rata ma charakter tzw. raty balonowej (większość zobowiązania zostaje spłacona w ostatniej racie). Taka decyzja przyznała stronie prawo i określiła jej sytuację. Podatnik może być jednak zainteresowany zmianą także tej decyzji np. poprzez rozłożenie raty balonowej na dalsze raty lub odroczenie jej płatności. Decyzja taka byłaby zasadniczo dla podatnika korzystna, jednak podważałaby ona harmonogram spłat określony w decyzji wcześniejszej. Z tego powodu organ, zmieniając taką decyzję, najpierw musi uzyskać zgodę podatnika.

Nie wszystkie decyzje można uchylić lub zmienić

Nie wszystkie decyzje mogą zostać uchylone lub zmienione. Przepisy art. 235b Ordynacji podatkowej przewidują, że wskazanych regulacji nie stosuje się do decyzji ustalających albo określających wysokość zobowiązania podatkowego, odpowiedzialności podatkowej płatników, inkasentów i osób trzecich, decyzji określających wysokość odsetek za zwłokę określającej wysokość zwrotu podatku czy o odpowiedzialności spadkobiercy.

Zmiana okoliczności – zmiana decyzji

Odrębna regulacja wskazana w art. 254 Ordynacji podatkowej przewiduje, że decyzja ostateczna ustalająca lub określająca wysokość zobowiązania podatkowego na dany okres może być zmieniona, jeśli po jej doręczeniu nastąpiła zmiana okoliczności faktycznych mających wpływ na ustalenie lub określenie wysokości zobowiązania, a skutki wystąpienia tych okoliczności zostały uregulowane w przepisach prawa podatkowego obowiązujących w dniu wydania decyzji. Jako przykład może tu posłużyć decyzja dotycząca podatku przy opodatkowaniu w ramach karty podatkowej.

Uchylenie decyzji a niedopełnienie obowiązku

Przepisy art. 255 Ordynacji podatkowej przewidują, że organ podatkowy uchyla decyzję, jeżeli została ona wydana z zastrzeżeniem dopełnienia przez stronę określonych czynności, a strona nie dopełniła ich w wyznaczonym terminie. Praktyczne znaczenie regulacji wydaje się jednak marginalne – przepis wskazuje bowiem na wykonanie decyzji w określony sposób. Decyzje podatkowe określać mogą natomiast elementy takie jak np. termin zapłaty podatku (w przypadku odroczenia płatności podatku), co nie może być utożsamiane ze sposobem wykonania decyzji, a przepisy prawa przewidują odrębne, specyficzne konsekwencje niedotrzymania warunków w nich wskazanych (np. wygaśnięcie decyzji o odroczeniu płatności podatku w razie niezachowania terminu zgodnie z art. 259 § 1 Ordynacji podatkowej). To sprawia, że sens art. 255 Ordynacji podatkowej jest bardzo wątpliwy, a znaczenie regulacji niemal wyłącznie teoretyczne.

Kiedy uchylenie lub zmiana nie będą możliwe?

Uchylenie lub zmiana decyzji podlegają ograniczeniom. Zgodnie z przepisami organ odmawia wszczęcia postępowania w sprawie uchylenia lub zmiany decyzji ostatecznej, jeżeli żądanie zostało wniesione po upływie 5 lat od jej doręczenia. Podobny termin obowiązuje w przypadku dokonywania zmian w decyzji z urzędu.

Znaczenie dla podatnika

Dla podatnika największe znaczenie mają regulacje wskazane w pierwszej kolejności – uchylenie i zmiana decyzji określających i nieokreślających prawa podatnika. Przepisy te mogą bowiem doprowadzić do zmiany rozstrzygnięcia o istotnym dla podatnika znaczeniu. Decyzje podlegające tym regulacjom to tzw. decyzje uznaniowe. Nie określają one zatem podstawowych zobowiązań podatkowych lub ich wysokości, ale często mogą gruntownie zmieniać pozycję podatnika – w nich bowiem organ według swojego uznania może odroczyć zapłatę podatku.

Autor: Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Całkowite zatrudnienie w sektorze w Polsce wynosi 307 tysięcy pracowników – wynika z najnowszego raportu ABSL „Sektor nowoczesnych usług biznesowych w Polsce 2019” współtworzonego wraz z EY, Randstad Polska, Randstad Sourceright oraz JLL. To wzrost na poziomie 10% w stosunku do zeszłego roku. Firmy z branży nie tylko zatrudniają coraz więcej pracowników, ale także podnoszą poziom i zakres świadczonych w kraju usług.

Podstawowym źródłem informacji na temat funkcjonowania firm z sektora nowoczesnych usług biznesowych w Polsce są wyniki ogólnopolskiego badania, które ABSL przeprowadził w I kw. 2019 r. W tegorocznym badaniu wzięło udział 200 firm zatrudniających w swoich centrach usług w Polsce łącznie 155 tys. osób, czyli 51% pracowników sektora. Raport wskazuje, że liczba zatrudnionych w centrach usług BPO, SSC/GBS, IT, R&D w Polsce w I kw. 2019 r. była o 10% wyższa w porównaniu do I kw. 2018 r. Przybyło zatem 28 tys. miejsc pracy. W ciągu ostatnich trzech lat, dziennie tworzonych było średnio 85 nowych miejsc pracy w sektorze. Wzrost ten będzie się utrzymywał, a według najbardziej prawdopodobnego scenariusza, wielkość́ zatrudnienia w usługach biznesowych w Polsce w I kw. 2020 r. osiągnie poziom 336 tys. Ponad połowa, bo 55% nowych miejsc pracy powstała w trzech największych ośrodkach usług biznesowych w kraju – w Krakowie, Warszawie oraz Wrocławiu.

Ważna jest jakość

– Firmy z sektora nie tylko stale zwiększają zatrudnienie, ale także podnoszą poziom i zakres świadczonych w kraju usług. Są to coraz częściej skomplikowane procesy wymagające odpowiednich umiejętności i wykształcenia zatrudnionych w sektorze pracowników. Widać wyraźny trend w przenoszeniu i tworzeniu w Polsce globalnych, seniorskich stanowisk, które mają przełożenie na kilkanaście rynków. Często wysoko wyspecjalizowane zespoły tworzone w kraju posiadają unikatowy zestaw umiejętności i realizują usługi dla klientów globalnych. Wraz z podnoszeniem poziomu świadczonych usług, rosną również wynagrodzenia. Wykształceni Polacy nie muszą emigrować, mogą w kraju rozwijać swoje kariery, a nasza konkurencyjność opiera się̨ przede wszystkim na kapitale ludzkim, wiedzy i umiejętnościach potencjalnych pracowników – komentuje Wojciech Popławski, Wiceprezes ABSL oraz Dyrektor Zarządzający Accenture Operations. Potwierdza to badanie przeprowadzone przez ABSL, w którym firmy wskazały 60% ogółu obsługiwanych przez siebie procesów jako zaawansowane i wiedzochłonne. Wskaźnik ten był zdecydowanie wyższy w grupie centrów IT/R&D i wyniósł 70%. Ponadto w porównaniu do 2018 r. zwiększył się̨ udział stanowisk specjalistycznych w strukturze zatrudnienia centrów usług (o 5 p.p.).

– To co pozwala nam tworzyć najwyższą jakość usług i rozwój sektora w Polsce to kompetencje pracowników rozwijane dzięki m.in. transferowi wiedzy, dobrze wykształcona kadra oraz współpraca biznesu z uczelniami. Dotychczasowy wzrost sektora w Polsce był możliwy dzięki stabilnym warunkom biznesowym i stabilnemu otoczeniu prawnemu. Dla dalszego jego rozwoju i tworzenia wartościowych miejsc pracy opartych na wiedzy potrzebne jest utrzymanie tej stabilności i przewidywalności oraz utrzymanie konkurencyjności Polski i kosztów zatrudnienia – dodaje Wiceprezes ABSL, Wojciech Popławski.

Liderzy usług biznesowych wśród miast

Centra nowoczesnych usług biznesowych wygenerowały miejsca pracy w blisko 50 miastach w Polsce, w tym dziewiętnastu, w których zatrudnienie w sektorze wynosi co najmniej 1 tys. osób. W 11 największych ośrodkach usług biznesowych w Polsce zatrudnionych jest 95% pracowników branży. Zdecydowanym liderem pod względem zatrudnienia w sektorze pozostaje niezmiennie Kraków. W krakowskich centrach usług pracuje 70 tys. osób, co przekłada się̨ na blisko 23% udział miasta w strukturze zatrudnienia branży w kraju. Ponad 56 tys. miejsc pracy sektor stworzył w Warszawie, a 47,5 tys. we Wrocławiu. Warto dodać́, że zdecydowana większość́ nowych miejsc pracy (70%) wygenerowanych przez sektor w okresie I kw. 2016 r. – I kw. 2019 r. jest wynikiem zwiększenia zatrudnienia w dotychczas funkcjonujących już̇ centrach usług. Pozostałe 30% to efekt nowych inwestycji. Wśród analizowanych głównych ośrodków usług biznesowych, największym procentowym wzrostem zatrudnienia w sektorze w ciągu ostatniego roku charakteryzowały się Poznań i Katowice wraz z obszarem metropolitalnym. W obu ośrodkach liczba miejsc pracy wzrosła o 14% r/r. W pierwszej trójce miast o największym wzroście znalazła się również Warszawa (wzrost 12% r/r).

Z kolei w ciągu ostatniego roku największa liczba nowych centrów usług powstała w Warszawie, Krakowie i Trójmieście – było to kolejno 15, 13 i 12 nowych inwestycji. Dokładnie to samo grono ośrodków charakteryzowało się̨ największą liczbą nowych inwestycji w poprzednim analizowanym okresie (od pocz. I kw. 2017 r. do końca I kw. 2018 r.). Wymienione ośrodki skupiają̨ blisko połowę̨ ogólnokrajowej liczby inwestycji w centra usług (45%), które rozpoczęły działalność́ od początku 2018 r. Sektor ma zdecydowanie największy wpływ na lokalny rynek pracy w Krakowie i Wrocławiu. W obu tych ośrodkach można mówić o usługach biznesowych jako specjalizacji lokalnej.

Potencjał miast średnich dla inwestycji firm z sektora

Warto dodać, że wyniki badań ABSL przeprowadzone na zlecenie Ministerstwa Inwestycji i Rozwoju (Potencjał Miast Średnich w Polsce dla lokalizacji inwestycji BPO/SSC/IT/R&D, Warszawa 2019) wskazują̨, że wybrane miasta średnie w Polsce mogą̨ stać́ się̨ alternatywnymi miejscami lokalizacji nowoczesnych usług biznesowych. – Szanse na rozwój sektora nowoczesnych usług biznesowych w badanych miastach są̨ silnie zróżnicowane. Zależą̨ od sytuacji poszczególnych ośrodków w zakresie analizowanych w raporcie czynników lokalizacji inwestycji istotnych z punktu widzenia sektora. Najwyżej ocenione miasta w raporcie – Opole, Tarnów, Płock, Elbląg, Nowy Sącz, Kalisz, Legnica, Koszalin, Gorzów Wielkopolski i Piła – charakteryzują się̨ co najmniej ponadprzeciętnym potencjałem inwestycyjnym dla centrów BPO, SSC, IT, R&D i mogą̨ stać́ się̨ trwałym elementem ekosystemu sektora nowoczesnych usług biznesowych w Polsce. Ich szanse na rozwój analizowanej branży zależą̨ jednak od szeregu działań prorozwojowych i proinwestycyjnych na poziomie lokalnym – komentuje Janusz Górecki, Head of Research w ABSL.

Struktura zatrudnienia w sektorze oraz dalszy rozwój

Sektor charakteryzuje duży odsetek zatrudnionych cudzoziemców – 14% pracowników sektora to obcokrajowcy. Stanowi to około 35 tys. osób. Struktura zatrudnienia w sektorze odznacza się̨ również̇ dużym odsetkiem młodych osób – aż 71% pracowników to osoby w wieku do 34 lat.

– Zapotrzebowanie na specjalistyczne umiejętności, w tym językowe oraz konkurencja w pozyskiwaniu pracowników to codzienność pracodawców w sektorze nowoczesnych usług biznesowych. To sprawia, że firmy coraz bardziej świadomie podchodzą do budowania wizerunku atrakcyjnej marki pracodawcy. Inwestują w działania ukierunkowane na zarządzanie talentami poprzez umożliwianie im ciągłego rozwoju, oferowanie rozbudowanych i atrakcyjnych ścieżek karier czy też programów rozwoju umiejętności menedżerskich – wyjaśnia Katarzyna Potrzuska, Senior Account Manager SSC/BPO w Randstad Polska.

Ważnym aspektem rynku pracy w obszarze nowoczesnych usług biznesowych – uzupełnia Katarzyna Potrzuska – jest fakt, że wraz z rozwojem zaawansowania procesów funkcjonujących w centrach, standardami stają się funkcje jeszcze tak niedawno postrzegane jako unikatowe, przykładem czego jest obszar Data Science.

Przyszły wzrost sektora w Polsce zapowiadają̨ plany firm zrzeszonych w ABSL. 85% badanych firm ma w planach zwiększenie zatrudnienia w ciągu najbliższego roku. Jest to wynik o 2 p.p. większy niż̇ w badaniu z 2018 r. Ponadto 87% centrów planuje w ciągu najbliższego roku poszerzyć́ zakres swojej działalności. Jest to najwyższy odsetek od 2017 r. (włącznie). Wśród firm mających w planach rozszerzenie działalności większość́ bierze pod uwagę̨ zarówno zwiększenie zakresu działalności o nowe procesy jak i o obsługę̨ nowych rynków.

– Dalszy rozwój sektora będzie zależał w dużej mierze od tego czy centra usług biznesowych będą umiały wykorzystać szanse, które się przed nim pojawiają. Oczekiwaniem zarządów korporacji i ambicją samych centrów jest przejęcie odpowiedzialności za transformację w organizacji i stanie się siłą napędową we wdrażaniu innowacyjnych rozwiązań. Potrzeba do tego zmiany podejścia: myślenia o sobie w kategorii „jesteśmy częścią biznesu”, a nie „obsługujemy biznes”, nastawieniu się na wartość tworzoną dla firmy i jej klientów raczej niż tylko na wydajność pracy oraz znalezieniu sposobu na o wiele większe wykorzystanie technologii – dodaje Marek Grodziński, regionalny lider praktyki GBS w EY Advisory.

Rynek biurowy w Polsce

Siłą napędową polskiego rynku biurowego jest zapotrzebowanie na nowoczesne powierzchnie, zarówno ze strony lokalnych, jak i międzynarodowych firm. W rezultacie popyt brutto w 2018 r. osiągnął spektakularne 1,5 miliona mkw., z czego najemcy z sektora usług dla biznesu wygenerowali 25%, a biorąc pod uwagę jedynie rynki regionalne, była to aż połowa całkowitego wolumenu transakcji. Taka dynamika przekłada się na 400 000 mkw. wynajętych biur dla sektora w całej Polsce.

Anna Młyniec, JLL

– Sektor biurowy idzie z duchem czasu, co znajduje odzwierciedlenie w doskonałej jakości powierzchni dostarczanej na rynek, czy liczbie rozwiązań z obszaru PropTech, które są wdrażane przez deweloperów działających w Polsce. Jednak najgorętszym trendem ostatnich miesięcy jest ekspansja operatorów oferujących elastyczne przestrzenie do pracy. Biura serwisowane, coworkingowe lub hybrydowe szturmem podbijają polski rynek biurowy, stanowiąc tym samym odpowiedź na zmieniający się model pracy. Z naszych danych wynika, że Warszawa znajduje się w europejskiej czołówce pod względem udziału przestrzeni elastycznych w całkowitej podaży biurowej. To bardzo ważna wiadomość również dla firm z sektora nowoczesnych usług dla biznesu, które często mierzą się z koniecznością wynajęcia dodatkowej powierzchni od zaraz i ulokowaniem tam zespołu obsługującego projekt biznesowy w krótszym horyzoncie czasowym. Ponadto, powierzchnie flex niosą ze sobą możliwość wielu strategicznych synergii biznesowych, między innymi ze środowiskiem start up’ów i uzyskaniem dodatkowej przewagi konkurencyjnej na rynku – komentuje Anna Młyniec, Dyrektor Działu Wynajmu Powierzchni Biurowych i Reprezentacji Najemcy w JLL.

Emerytura minimalna to obecnie 1 100 zł brutto miesięcznie. Jednak niesłuszne jest, choć popularne przekonanie, że to świadczenie nie może być niższe. Już 227 tys. osób otrzymuje świadczenie niższe od minimalnego.

-To osoby, których aktywność zawodowa była zbyt krótka, albo pracowały w szarej strefie – mówi w rozmowie z MarketNews24 Monika Fedorczuk, ekspert ds. rynku pracy Konfederacji Lewiatan. – W Polsce nie ma jeszcze świadomości, że wysokość emerytury jest zależna od tego ile wpłacamy do ZUS i przez jaki okres czasu.

Po obniżeniu wieku emerytalnego mamy najmłodszych w UE emerytów. Konsekwencją będą niskie emerytury i coraz gorsza tzw. stopa zastąpienia, czyli relacja ostatniego wynagrodzenia do pierwszego wypłaconego świadczenia emerytalnego.

Z rządowego programu Mieszkanie Plus pozostała tylko część komercyjna, którą mógłby zrealizować jeden prywatny deweloper.

To miał być program rządowy, adresowany do osób, których nie stać na zaciągnięcie kredytu hipotecznego, aby kupić mieszkanie. Rządowi brakuje pieniędzy na realizację tego programu, a ponadto proponowane rozwiązania od początku wzbudzały wątpliwości ekonomistów.

– Miały powstać 3 mln mieszkań, później obiecywano 1 mln, a teraz słyszymy, że to będzie 100 tys. mieszkań i nie w tym roku, ale w ciągu 10 lat – mówi w rozmowie z MarketNews24 dr Jacek Furga, prezes AMRON.

Z programu Mieszkanie Plus pozostała tylko część komercyjna, z której będą mogli skorzystać przede wszystkim ci, których prawdopodobnie stać na kupno mieszkania od dewelopera.

– Pozostaje pytanie czy rząd powinien się angażować w rozwiązanie komercyjne, skoro niejeden deweloper ma produktywność zdecydowanie wyższą niż wybudowanie 10 tys. mieszkań rocznie – komentuje ekspert.

Ponad 1000 m2 Medicover Polska udostępnił swoim pacjentom w nowopowstałym centrum medycznym w Gdańsku. Kolejna lokalizacja sieci to nowoczesna galeria handlowa Forum Gdańsk, która znajduje się w samym centrum zabytkowej części miasta.

Artur Białkowski – Medicover Polska

Centrum Medicover zlokalizowane jest na dwóch piętrach budynku. W ramach nowej powierzchni zaaranżowanych zostało ponad 30 gabinetów medycznych. Pacjenci skorzystają w nich z konsultacji m.in. internisty, pediatry, ginekologa, laryngologa, dermatologa, okulisty, ortopedy, lekarza medycyny pracy oraz innych lekarzy specjalistów.

Nowe Centrum Medicover to bardzo ważna inwestycja, która w znaczny sposób zwiększy dostęp do naszych usług w północnej części Polski. Liczymy, że nasze centrum medyczne w Forum Gdańsk spełni oczekiwania mieszkańców Trójmiasta. Nowa lokalizacja gwarantuje dogodny dojazd, na terenie galerii dostępne są miejsca parkingowe. Dbając o potrzeby naszych małych pacjentów zaaranżowaliśmy część pediatryczną, z przyjaznymi gabinetami i odrębną rejestracją – mówi Artur Białkowski, Dyrektor Zarządzający, Medicover Polska.

W centrum można także wykonać badania laboratoryjne i diagnostyczne, w tym między innymi: RTG, USG i echo serca. Dostępne są tu również usługi protetyki słuchu wraz z doborem aparatu słuchowego.

Zdajemy sobie sprawę, że problemy ze słuchem dotyczą wielu pacjentów. Szacuje się, że może mierzyć się z nimi nawet co szósty Polak. Co więcej to temat, który dotyczy nie tylko osób starszych, ale również już 30-latków, czy 40-latków. Korzystanie z aparatu słuchowego może znacząco poprawić komfort życia. Dlatego warto zdecydować się na badanie protetyczne. W naszym gdańskim centrum pacjenci mogą zrobić to bezpłatnie – mówi Artur Białkowski.

W Trójmieście Medicover posiada trzy własne centra medyczne. W całej Polsce funkcjonują 34 Centra Medicover, a pacjenci mogą korzystać również z usług ponad 2,7 tys. partnerów medycznych firmy.

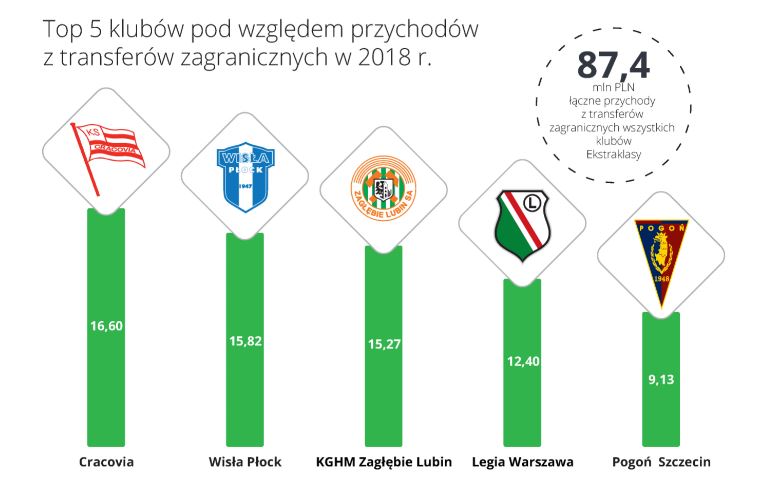

Rozgrywki Ekstraklasy od kilku sezonów zapewniają kibicom wysoki poziom emocji aż do ostatniej kolejki. A jak kształtuje się poziom finansów rodzimych klubów? Przychody wszystkich zespołów grających w Ekstraklasie wyniosły w 2018 roku blisko 528 mln zł. Z raportu firmy doradczej Deloitte „Piłkarska liga finansowa” wynika, że w 2018 roku przychody z transferów wyniosły 96,8 mln zł, z czego transfery zagraniczne wygenerowały 87,4 mln zł. Liderem rankingu pod względem wpływów do budżetu pozostaje niezmiennie Legia Warszawa. Na podium znalazły się także Lech Poznań i Lechia Gdańsk.

Kolejny rok z rzędu przychody Ekstraklasy przekraczają poziom 0,5 mld zł.

Spadek poniżej tej granicy wydaje się już praktycznie niemożliwy. Rekordowe kontrakty dotyczące praw telewizyjnych warte są pół miliarda złotych, a nowe umowy będą obowiązywać przez dwa kolejne lata. Dodatkowo, w sezonie 2019/2020 przewidujemy wzrost wpływów ze scentralizowanych praw marketingowych, w szczególności z podpisanych umów sponsorskich z PKO Bank Polski Totalizatorem Sportowym – mówi Przemysław Zawadzki, Partner Associate, Lider Sports Business Group Poland, Deloitte.

To właśnie dzięki nowym kontraktom mediowym i środkom z umów sponsorskich wypracowywanym przez Ekstraklasę w kolejnych latach istotnie wzrosną sumy przekazywane klubom przez ligową spółkę.

W następnych dwóch sezonach będziemy wypłacać klubom co najmniej 70 mln zł więcej, co oznacza kwotę minimum 225 mln zł rocznie. Warto podkreślić, że zwiększymy również środki przekazywane na rozwój młodych piłkarskich talentów. W minionym sezonie kluby otrzymały od nas na ten cel łącznie 12 mln zł, a dodatkowo 2 mln zł dołożyliśmy do organizowanego przez PZPN programu Pro Junior System. Od kolejnego sezonu kwota ta wzrośnie do 5,6 mln zł. – mówi Marcin Animucki, Prezes Zarządu Ekstraklasy S.A. –

Jestem przekonany, że zarówno sumaryczny wzrost wpływów z Ekstraklasy, jak i wyższe środki przekazywane na szkolenie młodzieży pozwolą na rozwój sportowy klubów, co może przełożyć się na lepsze wyniki na europejskich stadionach– dodaje.

W minionym roku do budżetów klubów Ekstraklasy nie wpłynęły niemal żadne środki z tytułu udziału polskich drużyn w fazie grupowej europejskich pucharów, podczas gdy jeszcze w 2017 roku wpływy za udział Legii w Lidze Mistrzów UEFA wynosiły 25 mln zł. W rezultacie, sumaryczne wpływy klubowe zmniejszyły się rok do roku właśnie o tę kwotę. Przychody krajowe wszystkich zespołów grających w Ekstraklasie w 2018 roku utrzymały się jednak na podobnym poziomie co w roku 2017 (wzrost o 0,5 proc. r/r). –

W kolejnych latach uzupełnieniem coraz lepszej ogólnej kondycji finansowej klubów i budowy dochodowej polityki transferowej powinien być udział polskich drużyn w europejskich rozgrywkach. Bez sukcesów na boiskach Europy o dalszy rozwój będzie niezwykle trudno – mówi Przemysław Zawadzki. W nadchodzącym sezonie w pucharach reprezentować nas będą Piast Gliwice, Legia Warszawa, Lechia Gdańsk oraz Cracovia.

W przychodach Ekstraklasy rośnie udział przychodów komercyjnych. W 2018 roku wynosiły one 52 proc., podczas gdy rok wcześniej było to 49 proc. Ich wartość wyniosła 278,3 mln zł i było to więcej o 3 proc. w porównaniu rok do roku. Z kolei przychody z tytułu praw do transmisji i scentralizowanych praw marketingowych wyniosły 166,5 mln zł (spadek o 10 proc.), a przychody z dnia meczu 83,1 mln zł (spadek o 13 proc.).

Drugi rok z rzędu raport Deloitte poddaje analizie także informacje na temat przychodów z tytułu transferów. W ubiegłym roku wyniosły one 96,8 mln zł, z czego wygenerowane 87,4 mln zł było efektem transferów zawodników do klubów zagranicznych. –

W roku 2018 najwyższe przychody z tytułu sprzedaży zawodników zanotowało KGHM Zagłębie Lubin, które osiągnęło aż 17,3 mln zł. Na drugim miejscu znalazła się Cracovia z wpływami na poziomie 17,1 mln zł. Klubowi z Krakowa udało dokonać się najgłośniejszego transferu zeszłego sezonu, czyli przejścia Krzysztofa Piątka do ligi włoskiej. Trzecia w kolejności Wisła Płock może się pochwalić kwotą 15,9 mln zł z tytułu prowadzonej przez siebie polityki transferowej – mówi Paweł Jakóbik, Ekspert Sport Business Group, Deloitte.

Podium bez zmian

Legia Warszawa pod względem finansowym dominuje w Ekstraklasie od 2011 roku. Tym razem klub osiągnął w 2018 roku łączne przychody na poziomie 100,2 mln zł. Rok wcześniej było to 138,3 mln złotych. Spadek wynika przede wszystkim z braku awansu do fazy grupowej rozgrywek UEFA. Drugie miejsce pod względem przychodów zajął ponownie Lech Poznań. Klub ten odnotował w 2018 r. spadek wpływów do 57,1 mln zł, czyli o 13 proc. w stosunku do roku poprzedniego. Przyczyną są niższe o 5 mln zł przychody z dnia meczowego, które mogą być efektem postawy sportowej oraz zamknięcia stadionu na początku sezonu. Trzecie miejsce, z wynikiem 48,3 mln zł (wzrost o 21 proc.), w rankingu przychodów klubów Ekstraklasy należy w tej edycji raportu do Lechii Gdańsk. Lechia nie tylko zmniejszyła finansowy dystans do Lecha, ale także zwiększyła różnicę do klubu znajdującego się na kolejnym miejscu rankingu. W ubiegłym roku sześć z szesnastu klubów poprawiło swoje wyniki finansowe. Największe wzrosty zanotowały Zagłębie Sosnowiec (179 proc.), Górnik Zabrze (99 proc.) oraz Miedź Legnica (30 proc.), co w głównej mierze spowodowane było awansem tych klubów do Ekstraklasy.

W tegorocznej edycji rankingu po raz pierwszy obliczono współczynnik miejsca w rankingu do miejsca w lidze. Gdyby budżety klubów w stu procentach odpowiadały miejscu, jakie dany klub zajmuje w Ekstraklasie, wskaźnik byłby zawsze równy 1. Wynik lepszy oznacza, że klub spisał się powyżej oczekiwań, natomiast gorszy – poniżej. W tym zestawieniu najbardziej pozytywnie wyróżnia się tegoroczny zwycięzca LOTTO Ekstraklasy. Wynik sportowy Piasta Gliwice znacząco przewyższył wynik finansowy. Wyższe miejsce w tabeli sportowej niż w rankingu Deloitte zanotowały również Korona Kielce, Pogoń Szczecin oraz Cracovia. Największą różnicę in minus zanotował Lech Poznań, który przy przychodach drugich co do wielkości, zajął 8. miejsce w lidze.

Trójmiasto to niezmiennie kluczowy ośrodek gospodarczy w północnej Polsce, który w regionie nie ma sobie równych. Miasta wchodzące w skład aglomeracji wyprzedzają konkurencję w obszarze nie tylko ze względu na ich skalę, ale także na już wyrobioną markę, infrastrukturę oraz połączenia komunikacyjne. Poza lokalizacją w pobliżu morza oraz sąsiedztwem Skandynawii, Trójmiasto wyróżnia się na tle regionu wysoką liczbą planowanych projektów biurowych oraz stabilnym poziomem czynszów – wynika z analiz ekspertów CBRE. Jednak firmy skandynawskie coraz częściej w swoich planach inwestycyjnych biorą pod uwagę również drugie polskie miasto – Szczecin, doceniany m.in. za bliskość geograficzną z Danią.

Trójmiasto i Szczecin określane są jako polskie miasta najczęściej wybierane przez firmy skandynawskie, przy czym głównym atutem Gdańska są połączenia lotnicze z tą częścią Europy, a w Szczecinie największą rolę odgrywa bliskość Danii. Wspólnym wyróżnikiem jest także dostępność wykwalifikowanych pracowników ze znajomością języków skandynawskich lub języka niemieckiego. Jednak eksperci CBRE wskazują, że nie możemy na ten moment porównywać tych dwóch obszarów ze względu na ponad dwukrotną przewagę Trójmiasta pod kątem liczby mieszkańców oraz jego wiodącą i mocno ugruntowaną pozycję na północnym rynku biurowym. Do tej pory trójmiejski rynek przyciągnął takie marki jak m.in. Bayer, Intel, Amazon, Lufthansa Systems, Nordea czy Boeing.

Trójmiasto ma obecnie w swojej ofercie ponad 790 tys. mkw. istniejącej powierzchni biurowej, a kolejne 86 500 mkw. ma zostać oddane do końca 2019 r. Aktualnie aglomeracja trójmiejska wyróżnia się również najniższym wskaźnikiem powierzchni niewynajętej w skali całego kraju. Nowoczesne biura w Trójmieście zlokalizowane są przede wszystkim wzdłuż głównego ciągu komunikacyjnego łączącego Gdańsk, Sopot i Gdynię. Pozostałe skupiska budynków biurowych mieszczą się w centrum Gdańska, w okolicach gdańskiego lotniska, w gdyńskim Redłowie oraz w centrum Gdyni. Blisko 76% nowoczesnej powierzchni biurowej w Trójmieście znajduje się w Gdańsku, a dla drugiej w kolejności Gdyni ten wskaźnik to 19%.

– Mimo że nie możemy dyskutować z faktem, że skala rynku biurowego Szczecina jest wciąż na etapie Gdańska sprzed 10 lat to oba te miasta przyciągają uwagę zarówno zagranicznych, jak i rodzimych inwestorów. Deweloperzy i najemcy decydują się na wybór Gdańska, ponieważ ten wyróżnia się jakością życia, bardzo dobrą lokalizacją oraz dużą skalą biznesu. Trójmiasto to też miejsce, gdzie „chce się mieszkać”, nie ma więc problemu z pozyskaniem odpowiedniej kadry z innych części Polski. To jasne, że Gdańsk jest już na bardzo wysokim poziomie jeśli chodzi o promocję lokalizacji, jednak od lat rośnie popularność Szczecina wśród najemców z sektora usług wspólnych. Niestety oferta biurowa Szczecina jest wciąż niewystarczająca pod kątem liczby nowych obiektów, co może spowolnić wzrost zatrudnienia wśród istniejących tam centrów usług oraz pozyskiwanie kolejnych projektów. Warto zaznaczyć jednak, że Szczecin posiada swoje własne lokalne marki jak HOME.pl czy IAI, które doceniane są na arenie międzynarodowej. Natomiast wśród rozpoznawalnych marek międzynarodowych, które posiadają tam swoje centra usług wspólnych warto wymienić Vestas, Inicredit czy Netto – podsumowuje Mariusz Wiśniewski, Dyrektor w Dziale Powierzchni Biurowych CBRE oraz szef oddziału CBRE w Trójmieście, który jest odpowiedzialny za cały region północnej Polski.

W porównaniu do innych miast, szczeciński rynek nowoczesnej powierzchni biurowej znajduje się we wstępnej fazie rozwoju. Eksperci CBRE podkreślają jednak, że powoli liczba biurowców wysokiej klasy się powiększa, a utrzymanie tej tendencji przyniesie wzrost atrakcyjności miasta dla najemców z sektora usług BPO i SSC. Jako jedną z największych zalet Szczecina wymienia się przede wszystkim dobre połączenie drogowe z Berlinem oraz dostęp do międzynarodowego lotniska.

Największy zasób powierzchni biurowych znajduje się w centrum miasta oraz w części centralno-południowej, wzdłuż obu brzegów Odry Zachodniej. Całkowite zasoby biurowe Szczecina w I kwartale 2019 r. wyniosły ponad 161 tys. mkw., a kolejne 48 tys. znajduje się budowie, z czego aż 33 300 mkw. zostanie ukończone do końca tego roku. Jest to znaczący wzrost w porównaniu do 1 500 mkw. oddanych do użytku w I kwartale 2019 r. Wciąż jednak nie są to wartości na tyle spektakularne, aby zaspokoić nawet wewnętrzne potrzeby szczecińskich najemców. W odróżnieniu od Trójmiasta, nie widać tu również dużej aktywności ze strony krajowych i międzynarodowych deweloperów.

Zawody specjalistyczne są najczęściej poszukiwanymi profesjami w Niemczech, Francji czy Wielkiej Brytanii. Spawacz i opiekunka ze znajomością języka znajdą tam pracę szybko i za dobre pieniądze.

Na emigracji przebywa około 2,5 mln Polaków i liczba ta stale rośnie. 90 proc. emigrantów pracuje w Europie, a od chwili decyzji Wielkiej Brytanii o brexicie, większość szuka pracy w Niemczech i Holandii. Praca na Zachodzie wciąż jest atrakcyjna dla Polaków, bo mogą tam zarobić kilkakrotnie więcej niż w Polsce za tę samą pracę. Szczególnie widoczne jest to w branży ogólnobudowlanej i w zawodach związanych z opieką domową.

Zarobki spawaczy za granicą zaczynają się od minimalnej krajowej a kończą na dwudziestu-kilku euro na rękę na godzinę, czyli nawet 4.000 euro miesięcznie. W Polsce wykwalifikowany spawacz zarobi podobną kwotę – tyle, że w złotówkach. Spawalnictwo to praca ciężka, wymagająca skupienia, a doświadczenie zdobywa się pracując w zawodzie. Im więcej jednak godzin spędzonych na spawaniu, tym większa szansa na lepsze zarobki.

– Spawacz, który skończy kurs i z zaangażowaniem przepracuje dwa, trzy lata, po tym czasie może już bardzo dobrze zarabiać. Jak na ścieżkę rozwoju zawodowego to nie jest długo – mówi Maciej Kopaczyński, wiceprezes Stowarzyszenia Agencji Zatrudnienia (SAZ), największej tego typu organizacji branżowej w Polsce oraz prezes LAXO Group, firmy zajmującej się delegowaniem personelu technicznego oraz usługami opieki nad starszymi osobami w Niemczech. – Dobrego spawacza można porównać do rozchwytywanego informatyka. Ma wielki wachlarz uprawnień, doświadczenie, orientuje się w nowościach i dlatego świetnie zarabia i jest poszukiwany przez największe firmy.

Dla porównania, monterzy i tokarze, którzy również są poszukiwanymi pracownikami, zrobią odpowiednio około 1900 euro i 2.400 euro miesięcznie, w zależności od tego, co robią. Z kolei opiekunka osób starszych zarobi od 1.000 do 1.900 euro, w zależności od kontraktu. Praca opiekunki nie jest lekka, ale spokojna i zazwyczaj nie wymaga specjalistycznych kursów. Ponadto dobre agencje zazwyczaj zapewniają kandydatkom odpowiednie kursy (np. językowe) w ramach usługi pośrednictwa. Stawka zależy od sposobu zaangażowania, które wynika ze stanu podopiecznego oraz zakresu obowiązków.

– W ankiecie, którą przeprowadziliśmy wśród klientów i pośredników niemieckich, wyszło, że pierwszym kryterium pożądania opiekunki jest znajomość języka, a dopiero później umiejętności, doświadczenie zawodowe i podejście do podopiecznego – mówi Krzysztof Jakubowski, wiceszef Sekcji Agencji Opieki SAZ i wiceprezes spółki InterKadra. – To zaskakujące wyniki, ale pokazują, że niemal każdy kto ma predyspozycje i zna język kraju, do którego chce wyjechać, może starać się o tę pracę.

W Polsce zarobki opiekunki osób starszych dochodzą do 3 tys. zł.

Skąd ten popyt

Zachodnie społeczeństwa starzeją się, dlatego opiekunki są i wciąż będą poszukiwane. Wśród wiodących krajów, które nie mają wystarczającej liczby personelu do opieki nad starszymi ludźmi są Niemcy i Wielka Brytania. To tam jeździ najwięcej polskich opiekunek, które stały się żywym symbolem Polski, jak niegdyś słynny Polski Hydraulik we Francji. Zyskały w tych krajach renomę, która wyróżnia je na tle opiekunek z innych krajów.

Popyt na spawaczy związany jest natomiast z rozwojem przemysłu. Zatrudniani są głównie przy montażu gazociągów i ropociągów, budowie okrętów, elektrowniach, elektrociepłowniach i fabrykach samochodów.

Choć ofert pracy w tych zawodach jest wiele i pracę w nich można znaleźć szybko, to specjaliści w branży zatrudnienia przestrzegają przed pochopnym decydowaniem się na wyjazd zarobkowy. Zalecają rozważenie potencjalnych trudności jakie mogą się zdarzyć w miejscu pracy i odpowiednim przygotowaniu na nie.

– Może się na przykład zdarzyć, że z powodu sytuacji losowych czy niezrozumienia zasad czy prawa obowiązującego na Zachodzie wejdziemy w konflikt z tamtejszym pracodawcą. Jeśli w wyniku tego czeka nas przeprawa sądowa, to koszty zatrudnienia prawnika na Zachodzie, a nieraz i tłumacza, sprawią, że z zarobkowego wyjazdu możemy wrócić z długami – mówi Karina Knyż-Grzywa, dyrektor biura Stowarzyszenia Agencji Zatrudnienia. – Najprostszym i najlepszym sposobem jest korzystanie ze sprawdzonych agencji pracy, które oferują legalne zatrudnieniei pomoc w sytuacjach trudnych.

Warto sprawdzić, czy agencja, z której usług korzystamy należy do organizacji branżowej. Przynależność taka wiąże się z koniecznością spełniania szeregu wymogów i transparentnego działania.

Korzystając z pośrednictwa pracy można udać się do agencji w kraju docelowego wyjazdu. Takie rozwiązanie ma jednak kilka minusów – wszelkie dokumenty do podpisania będą w języku obcym, więc bez biegłej znajomości języka istnieje ryzyko niedokładnej znajomości swoich praw w nowym miejscu pracy. Ponadto, w razie jakiejkolwiek sytuacji, która wymaga pomocy prawnej, taka agencja zatrudni prawnika ze swojego kraju. Rozwiązanie jakiegokolwiek problemu będzie więc dużo droższe.

Fach w ręku znów się liczy

Czy popularność zawodów specjalistycznych sprawi, że popularne staną się techniczne kierunki nauczania? Maciej Kopaczyński twierdzi, że już się to dzieje.

– Od roku, dwóch, obserwuję trend powrotu do zawodów ciężkich i wzrost popularności technicznych kierunków nauczania. Ludzie się przekonali, że mając fach w ręku można zarabiać nawet większe pieniądze niż mając tytuł magistra. Zawody techniczne przestały być postrzegane jako te gorsze – mówi Kopaczyński.

W latach 90-tych, kiedy Polska otworzyła się na świat, każdy chciał być magistrem, pracować w biurze, a wartość zawodów technicznych została mocno zaniżona. Ta tendencja powoli się odwraca, bo brakuje fachowców. Strukturę zawodów w Polsce wciąż mamy zachwianą, bo za mało jest specjalistów technicznych, m.in. spawaczy. Zmiana tego zajmie przynajmniej dekadę.

18-go czerwca 2019 r. rozpoczyna się oficjalna kampania wyborcza Donalda Trumpa. Dowiemy się czy zaryzykuje i wywoła recesję nie tylko w amerykańskiej gospodarce.

– Otwarcie wojny handlowej z Meksykiem jest komunikatem Donalda Trumpa, skierowanym do jego twardego elektoratu, że nie zapomniał swoich obietnicach dotyczących zwalczania emigracji, choć niewiele udało mu się zrobić, bo od Kongresu nie dostał środków na budowę muru granicznego – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB.

Ta kampania może być gorętsza od poprzedniej. Rynki finansowe obawiają się tego. Dlatego tak nerwowa była ich reakcja, gdy przed miesiącem wprowadził cła na import z Meksyku. Inwestorzy mieli wcześniej nadzieję, że w prowadzeniu wojen handlowych Donald Trump ograniczy się do Chin, właśnie ze względu na obawy o gospodarczą recesję.

– Połączenie tych dwóch konfliktów, jak ocenia bank inwestycyjny Morgan Stanley, może spowodować, że już z początkiem roku amerykańska gospodarka znajdzie się w recesji – wyjaśnia ekspert XTB.

Jak dotąd dane napływające z amerykańskiej gospodarki były na tyle dobre, że D. Trump mógłby zdecydować się na bardziej ryzykowny scenariusz działań. Jednak w piątek okazało się, że Donald Trump bezterminowo zawiesił nałożenie ceł na Meksyk.

Warta, jedna z wiodących firm ubezpieczeniowych na polskim rynku, została strategicznym najemcą biurowca Warsaw UNIT. Firma zajmie niemal 20 tys. mkw. powierzchni biurowej. To jedna z największych umów najmu podpisanych w ostatnich latach na stołecznym rynku biurowym.

Od lewej -Jarosław Parkot (Warta), Grzegorz Bielec (Warta), Jeroen van der Toolen (Ghelamco)

Warsaw UNIT to najnowszy projekt Ghelamco w biznesowym centrum Warszawy. Ponad 200-metrowy wieżowiec położony przy rondzie Daszyńskiego 1 zapewni najemcom około 57 tys. mkw. nowoczesnej powierzchni biurowej na 45 piętrach. Inwestycja pozyskała właśnie strategicznego najemcę. Firma ubezpieczeniowa Warta wynajęła niemal 20 tys. mkw. na 11 najwyższych biurowych piętrach budynku. Umowę podpisano na 10 lat. Podczas negocjacji Ghelamco wspierała firma JLL.

– Biuro wWarsaw UNIT to znakomita wizytówka nowoczesnej, dynamicznie rozwijającej się firmy, która dba o swój wizerunek i najwyższe standardy miejsca pracy. Cieszymy się, że tak rozpoznawalna firma ubezpieczeniowa z długimi tradycjami, jaką jest Warta, wybrała na swoją siedzibę nasz najnowszy projekt na warszawskiej Woli. To właśnie w tej lokalizacji bije dziś biznesowe serce stolicy – mówi Jeroen van der Toolen, dyrektor zarządzający Ghelamco Poland na Europę Środkowo-Wschodnią.

– Nowa siedziba Warty została wybrana w oparciu o wartości, na których jest budowana pozycja i siła naszej firmy: nowoczesne, innowacyjne rozwiązania mają dawać praktyczne i wymierne korzyści, podnoszące komfort naszych klientów. W tym kontekście poszukiwaliśmy budynku oferującego najwyższy standard biurowy w Warszawie, zapewniającego wyjątkowe rozwiązania i jak najlepsze warunki pracy naszego zespołu, dobrze skomunikowanego nie tylko z innymi punktami Warszawy, ale także innymi miastami Polski. Takim miejscem i nowym domem Warty od 2021 r. będzie biurowiec Warsaw UNIT – mówi Jarosław Parkot, prezes zarządu Warty, i dodaje: – W nowej siedzibie skupimy zespół Warty pracujący obecnie w trzech różnych miejscach Warszawy. To ważna zmiana dla działalności naszej firmy, która wraz z optymalnym układem funkcjonalnym budynku pozwoli nam na istotną modyfikację kultury organizacyjnej i efektywniejsze wykorzystanie potencjału naszych znakomitych specjalistów. Wierzę, że zaowocuje to dynamicznym rozwojem Warty w kolejnych latach.

– Wejście Warty do Warsaw UNIT potwierdza, że warszawska Wola staje się nowym hubem dla firm z branży BIFS w Polsce i regionie CEE. Na ogromną popularność tej części Warszawy wpływa znakomita lokalizacja z dostępem do komunikacji miejskiej i oczywiście nowoczesnych powierzchni biurowych. Warto również zwrócić uwagę na skalę realizowanych tutaj projektów, które umożliwiają dużym graczom konsolidację ich biznesu w jednym miejscu. Cieszę się, że współpracując z Ghelamco, firma JLL ma wpływ na dynamiczny rozwój tego wyjątkowego w skali regionu centrum biurowego – mówi Tomasz Czuba, dyrektor Działu Wynajmu Powierzchni Biurowych, JLL.

W projekcie zmiany siedziby Warta wspierana jest przez firmę doradczą CBRE oraz kancelarię Hogan Lovells.

– Wybranie Warsaw UNIT przez Wartę wpisuje się w najnowsze trendy na rynku biurowym, na którym coraz częściej to jakość odgrywa kluczową rolę w poszukiwaniu odpowiedniej siedziby dla firmy. Nowoczesne rozwiązania zastosowane w budynku, centralna lokalizacja oraz świetnie skomunikowana okolica z pewnością podniosą komfort pracy zespołu – mówi Mikołaj Sznajder, dyrektor Działu Powierzchni Biurowych CBRE.

Warsaw UNIT powstaje w najdynamiczniej rozwijającej się części Warszawy, przy rondzie Daszyńskiego na Woli. W jego bezpośrednim sąsiedztwie krzyżują się najważniejsze arterie komunikacyjne i węzły przesiadkowe w mieście. Obok znajdują się wejścia na stację II linii metra (Rondo Daszyńskiego) oraz przystanki tramwajowe i autobusowe. W pobliżu jest również stacja kolei miejskiej i podmiejskiej.

O wyjątkowości projektu będzie stanowić jego architektura, odwołująca się do modernistycznego dziedzictwa wzbogaconego nowatorskimi rozwiązaniami, takimi jak kinetyczna fasada typu Dragon Skin. Będzie ona w widoczny sposób reagować na każdy, nawet najdelikatniejszy powiew wiatru, tworząc na swojej powierzchni niepowtarzalne obrazy modelowane siłami natury.

W parterze wieżowca przewidziano miejsce na lokale usługowe i gastronomiczne dostępne z poziomu ulicy. W holu głównym zostanie zlokalizowana wyodrębniona recepcja Warty, a na szczycie budynku znajdzie się logotyp firmy. W obiekcie zaplanowano wielopoziomowy garaż mieszczący ponad 450 samochodów, a także infrastrukturę dla rowerzystów: parking rowerowy, szatnie i natryski. Tak jak wszystkie projekty Ghelamco, Warsaw UNIT zostanie wyposażony w ekologiczne rozwiązania i będzie certyfikowany w systemie BREEAM. Planowane ukończenie inwestycji to początek 2021 roku.

Firma Veeam® Software poinformowała, że jej roczna wartość zamówień przekroczyła 1 mld USD. Tym samym Veeam dołączył do elitarnego grona dostawców oprogramowania, którzy osiągnęli ten próg. Na drodze do tego kamienia milowego liczba klientów firmy przekroczyła 350 tysięcy – przedsiębiorstwo zdobywa 4000 nowych nabywców miesięcznie, co uwidacznia sukces pierwszej fazy rozwoju. Na konferencji VeeamON 2019 w Miami firma Veeam pokazała, jak zamierza umacniać się na pozycji lidera w dziedzinie zarządzania danymi w chmurze i rozpocząć następny etap biznesowych sukcesów.

Ratmir Timashev, współzałożyciel i wiceprezes Veeam ds. sprzedaży i marketingu

„Veeam stworzył rynek kopii zapasowych w środowisku VMware i od dziesięciu lat dominuje na nim jako lider. Był to niejako ‘pierwszy akt’ w rozwoju firmy i bardzo cieszy fakt, że wartość zamówień przekroczyła 1 mld USD. W 2013 r. przewidywano, że ten próg zostanie osiągnięty w ciągu niecałych sześciu lat. Tak też się stało. Obecnie rynek się zmienia. Kopie zapasowe w dalszym ciągu mają kluczowe znaczenie, lecz klienci budują dziś chmury hybrydowe przy użyciu rozwiązań AWS, Azure, IBM i Google, potrzebują więc czegoś więcej niż tylko tworzenia kopii zapasowych. Aby odnieść sukces w tym zmieniającym się środowisku, Veeam musi się do niego dostosować. Za sprawą ponad 60 000 partnerów handlowych i usługowych oraz największą siecią partnerów technologicznych, takich jak Cisco, HPE, NetApp, Nutanix i Pure Storage, firma jest znakomicie przygotowana na dominację nowego rynku zarządzania danymi w chmurze. Wizja i strategia dla chmury hybrydowej pozwoli na osiągnięcie sukcesu, o jakim inne firmy mogą tylko pomarzyć” — powiedział Ratmir Timashev, współzałożyciel firmy Veeam i wiceprezes działu sprzedaży i marketingu.

Veeam od ponad dziesięciu lat jest czołowym dostawcą rozwiązań do tworzenia kopii zapasowych, odtwarzania danych i replikacji. Przedsiębiorstwo początkowo koncentrowało się na wirtualizacji serwerów dla środowisk VMware, lecz w ostatnich latach rozszerzyło swoją ofertę podstawową i udostępniło narzędzia zintegrowane z wieloma hiperwizorami, serwerami fizycznymi i punktami końcowymi, a także z obciążeniami w chmurach publicznych i opartymi na technologii SaaS. Współpracuje przy tym z czołowymi dostawcami technologii chmurowych, pamięci masowej, serwerów, infrastruktury hiperkonwergentnej i aplikacji, dzięki czemu oferuje najwszechstronniejszą na rynku platformę do zarządzania danymi w chmurze.

Skoncentrowana na partnerach strategia Veeam i umiejętność firmy w dostosowywaniu się do wymogów rynku jest kluczem do sukcesu oraz fundamentem dla drugiego etapu rozwoju. W styczniu firma wprowadziła pakiet Veeam Availability Suite™ 9.5 Update 4, w którym oferuje nowe, ważne funkcje udostępniające łatwą migrację do chmury i mobilność w chmurze, chmurowe kopie zapasowe, ekonomiczne przechowywanie danych i przenoszenie licencji stworzonych z myślą o chmurze, większe bezpieczeństwo i lepszy nadzór nad danymi. Zaoferowano też rozwiązania ułatwiające usługodawcom wprowadzanie na rynek usług opartych na technologii Veeam. Niedawno firma zaprezentowała nowy program with VeeamTM (patrz: osobna informacja prasowa), w ramach którego Veeam będzie współpracować z czołowymi producentami pamięci masowej i infrastruktur hiperkonwergentnych klasy korporacyjnej, aby zapewnić klientom kompleksowe rozwiązania dodatkowej pamięci masowej, łączące oprogramowanie Veeam z najlepszymi w branży urządzeniami pamięci masowej i infrastruktury hiperkonwergentnej oraz narzędziami do zarządzania. Zapowiedziano już wspólną pracę nad rozwiązaniami z firmami ExaGrid i Nutanix.

„Od samego początku Veeam stawia na współpracę z kanałem partnerskim z myślą o korzyściach dla klientów. Dzięki połączeniu sił z partnerami w obszarze pamięci masowych i chmury, oferujemy swobodę wyboru, elastyczność i wartość dla klientów niezależnie od wielkości ich przedsiębiorstw. Nowy program with Veeam jest odzwierciedleniem takiego podejścia, a obrana strategia pomoże jeszcze bardziej umocnić się firmie na czołowej pozycji” — dodał Ratmir Timashev.

Veeam nieustannie zmienia się i dostosowuje do rynku, rozumie swoich użytkowników, dynamicznie tworzy innowacje i analizuje, jak punkty zwrotne w branży wpływają na klientów. Dzięki temu firma stała się niekwestionowanym liderem rynku zarządzania danymi w chmurze, którego wartość ma w 2020 r. przekroczyć 15 mld USD[i].

[i] Źródło: Gartner, IDC i wewnętrzne szacunki firmy Veeam

Sytuacje stresowe, działania pod presją czasu, czy naciski z zewnątrz to tylko niektóre przykłady czynników wywołujących tzw. „wykolejacze kariery”. Takie zachowania mogą osłabić naszą wydajność i bezpośrednio wpływać na to jak pracujemy, a nawet jak potoczy się nasza cała kariera zawodowa. Czy da się je zdiagnozować?

– Każdy z nas posiada obszary dysfunkcyjne i czynniki, które mogą ujawniać się

w sytuacjach stresowych. Takie zachowania wpływają na efektywność naszej pracy i styl zarządzania. Mogą też nam utrudniać wspinaczkę po kolejnych szczeblach kariery,

czy budować i utrzymywać relacje interpersonalne. „Uruchomienie” wykolejaczy kariery bezpośrednio przekłada się na wyniki firmy oraz na poziom zadowolenia z życia. Wczesne rozpoznanie behawioralnych czynników pozwala na ograniczenie ich wpływu poprzez odpowiedni coaching i szkolenia zawodowe. – mówi Magdalena Nowacka, Senior Consultant, Assessment Systems Polska.

W neutralnych warunkach, podwyższone czynniki przy niektórych cechach osobowości mogą stanowić o jej mocnych stronach. Jednak, kiedy osoba jest zmęczona, zestresowana, zostaje awansowana na wyższe bardziej odpowiedzialne stanowisko, wówczas te czynniki ryzyka mogą ograniczać efektywność i stawać na drodze

do osiągania sukcesu w karierze, relacjach, edukacji i życiu osobistym.

Wykolejacze kariery

Dr Robert Hogan, wybitny, amerykański psycholog zdefiniował i opisał najistotniejsze zachowania, które mogą utrudnić osiągnięcie sukcesu. Oto one:

Labilność emocjonalna: u osób z tym czynnikiem widzimy że szybko się denerwują, często ulegają nastrojom, trudno je zadowolić i są zmienne emocjonalnie.

Podejrzliwość: inaczej nieufność, cynizm, wrażliwość na krytykę i koncentracja na tym,

co negatywne.

Zachowawczość: ktoś, kto nie jest asertywny, unika ryzyka, wolno podejmuje decyzje i jest oporny na zmiany.

Zamknięcie w sobie: osoby często trzymają się na uboczu, są obojętna na uczucia innych

i małomówne.

Nieelastyczność: poznamy po tym, iż osoby wydają się być chętne do współpracy,

ale w sytuacjach stresowych są irytujące, uparte i trudne do współpracy.

Arogancja: zbyt duża pewność siebie, wyniosłość, zawyżone poczucie własnej wartości.

Manipulowanie: osoba z tym czynnikiem często wzbudza podziw, lubi podejmować ryzyko, testuje granice i poszukuje ekscytacji.

Teatralność: poszukuje uwagi, przeszkadza, ma słabą umiejętność słuchania.

Fantazjowanie: twórczy i kreatywny, myśli i działa w nietypowy lub w ekscentryczny sposób.

Drobiazgowość: skrupulatny, precyzyjny, trudny go zadowolić, w sytuacjach stresowych skupia się na najmniej istotnych szczegółach zamiast szukać rozwiązania.

Oportunizm: lubi zadowalać innych, nie jest chętny do samodzielnego działania lub wyrażaniu opinii.

Jak zdiagnozować „ciemną stronę” osobowości?

Skuteczną metodą do poznania osobowości jest Badanie Rozwojowe Hogana (HDS) określające obszary, które mogą stać się przeszkodą dla dalszego rozwoju kariery.

HDS dostarcza szczegółowych informacji na temat czynników ryzyka, które utrudniają osobie funkcjonowanie w relacjach z innymi i mogą zablokować dalszy jej rozwój zawodowy. Na podstawie kwestionariusza rekruterzy są w stanie stwierdzić, czy czynniki osobowości są na poziomie, który pozwoli odnieść sukces na stanowisku, na które kandydat aplikuje. Przedstawicielem Metody Hogana w Europie Środkowo-Wschodniej jest firma Assessment Systems Polska.

Podobnie jak w przypadku każdej innej branży, kierunek, w jakim zmierza rynek alkoholi mocnych jest wyznaczany przede wszystkim przez upodobania konsumentów. To właśnie oni mają wpływ na postępującą premiumizację tej kategorii alkoholi, a także na potrzebę wprowadzania innowacji w postaci nowych smaków i wariantów. Niszowym, choć zyskującym na znaczeniu zjawiskiem, jest sięganie do tradycji i kraftowej produkcji.

O najważniejszych trendach i zjawiskach obecnych na rynku alkoholi mocnych, a także wyzwaniach związanych z wyrobem alkoholi kraftowych mówi Jakub Gromek, główny akcjonariusz i założyciel Mazurskiej Manufaktury Alkoholi, realizującej crowdfundingową zbiórkę na rozwój kraftowej produkcji wódek i nalewek.

Świadomy jak współczesny konsument

Zgodnie z szacunkami agencji badawczej Nielsen, udział alkoholi mocnych w ogólnej sprzedaży napojów alkoholowych wyniósł w 2017 roku niemal 42 proc. To kategoria dość stabilna i nasycona, choć podążająca za panującymi na rynku trendami. Głównym zjawiskiem obecnym w tej kategorii jest przede wszystkim wzrost znaczenia alkoholi premium, stanowiących aktualnie drugi największy segment pod względem udziałów w koszyku. Dodatkowo jest to najszybciej rozwijający się segment. Potwierdzają to badania Nielsena, zgodnie z którymi udział segmentu alkoholi premium w całej kategorii wzrósł w 2017 roku aż o 9,4 proc. w porównaniu do roku 2016. Jednocześnie, udział trunków mainstreamowych stanowiących największy segment, wzrósł jedynie o 1 proc. To przede wszystkim efekt zmieniających się trendów i świadomości konsumenckiej. Zgodnie z wynikami badania zrealizowanego w 2019 roku przez agencję badawczą Puzzle Research, co piąty pijący respondent zmienił w ciągu ostatnich dwóch lat swoje zwyczaje dotyczące spożycia alkoholu. Polacy są coraz bardziej zamożni, więcej podróżują, próbują nowych smaków i tym samym, doceniają jakość alkoholu. Pijemy dla przyjemności, koncentrując się na celebracji smaku, dlatego też coraz chętniej sięgamy po alkohol z wyższej półki cenowej. Stąd postępująca premiumizacja na rynku alkoholi, nie tylko tych mocnych.

Wódki smakowe zyskują na znaczeniu

Największą popularnością wśród alkoholi mocnych wciąż cieszy się wódka. Według danych Nielsena sprzedaż kategorii wódki wzrosła o 1,9 proc. w 2017 roku, osiągając wartość 11,3 miliardów złotych. Z jednej strony to kategoria dość stabilna, zdominowana przez pięć największych koncernów międzynarodowych, odpowiadających za ponad 90 proc. sprzedaży (CEDC, Stock, Marie Bizard, Pernod Ricard, Brown Forman). Z drugiej strony i tutaj dociera trend premiumizacji, ale i potrzeba innowacji. Świadczy o tym powolny odwrót do tzw. produktów economy, a także rosnąca popularność tzw. wódek smakowych, których sprzedaż w 2017 osiągnęła aż 3,1 mld zł. Odzwierciedleniem tego trendu jest też wciąż powiększające się portfolio „wódek” smakowych. Co ciekawe, wśród ulubionych smaków dominują te postrzegane jako tradycyjne, czyli wiśnia, pigwa czy malina. Zwiększające się portfolio wariantów smakowych można dostrzec także w dynamicznie rozwijającej się kategorii whisky, której sprzedaż od kilkunastu lat rośnie w dwucyfrowym tempie.

Kraft, czyli nowe (lepsze) życie wódki

Coraz większa orientacja na polskie, lokalne wyroby jest kolejnym zjawiskiem obecnym na rynku alkoholi mocnych. Świetnym przykładem jest tutaj rynek piwa i trwająca od kilku lat rewolucja, w której mali producenci szturmem podbijają rynek i podniebienia konsumentów oferując dobre jakościowo, różnorodne, rzemieślnicze wyroby. Kraftowa produkcja w konkurencyjnej kategorii alkoholi mocnych to wciąż nisza, choć myślę że i tutaj jest szansa na powtórzenie sukcesu producentów piw rzemieślniczych. Zwłaszcza, że np. wódka to tradycyjny polski wyrób – tak naprawdę jedyna polska marka globalna, rozpoznawalna na całym świecie oraz wpisana na listę chronionych oznaczeń geograficznych. Nie mówiąc już o wiśniówkach czy pigwówkach, które kojarzą nam się z domową produkcją opartą na tradycyjnych, babcinych recepturach. W związku z tym, powrót do tradycyjnej, rzemieślniczej produkcji alkoholi mocnych i odczarowanie negatywnego wizerunku wódki może być kluczem do pozyskania nowej grupy konsumentów, tak jak to miało i nadal ma miejsce w kategorii piwa. O tym, że sięganie do tradycji w kontekście alkoholi mocnych ma wzięcie mogą świadczyć np. pojawiające się w dużych miastach restauracje, w których oferowana jest np. jedynie wiśniówka własnego wyrobu.

Problemy rzemieślniczej produkcji

Z drugiej strony kraftowa produkcja, oparta na jakościowych składnikach i mniejszych, kontrolowanych partiach wiąże się ze sporymi kosztami, zwłaszcza dla lokalnych producentów. Przykładem są tutaj chociażby koszty akcyzy, która pochłania ok. 60-70 proc. wartości sprzedaży. I tu pojawia się kolejny problem. Niezależnie od terminu płatności ustalonego z Klientem, wartość akcyzy musi wpłynąć na konto Urzędu Skarbowego po dokładnie 25 dniach od wysłania towaru ze składu podatkowego. Oznacza to, że mniejsi producenci, aby utrzymać płynność finansową, muszą dysponować odpowiednią ilością kapitału obrotowego. Nie jest więc przypadkiem, że mali producenci korzystają z alternatywnych źródeł finansowania, np. z crowdfundingu. Z tej formy pozyskiwania kapitału skorzystało ostatnio kilka browarów rzemieślniczych, a także nasza Mazurska Manufaktura Alkoholi. Emisja akcji ma z naszej perspektywy, poza korzyściami finansowymi, wartość dodaną w postaci pozyskania i budowania wokół naszej marki sieci ambasadorów i miłośników jakościowych, kraftowych alkoholi.

Australia, Nepal, Wyspy Salomona, to tylko niektóre destynacje, które odwiedzą latem polscy milenialsi

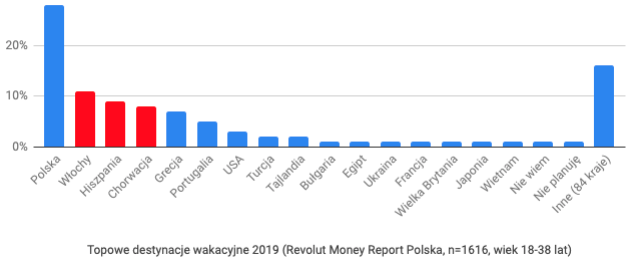

28% polskich użytkowników Revolut w wieku 18-38 lat spędzi wakacje w Polsce, a 70% ruszy za granicę

56% milenialsów korzystających z Revolut w Polsce oszczędza na wakacje, w Wielkiej Brytanii tylko 30%

Polskim milenialsom Revolut przydaje się głównie do zakupów w Internecie – 69% i na wakacjach – 89%

Revolut przeprowadził badanie wśród użytkowników w wieku 18-38 lat. Milenialsi stanowią w Polsce potężną, liczącą ponad 300 tysięcy osób grupę klientów firmy. To blisko 3/4 społeczności Revolut nad Wisłą. Odpowiedzi 2 tysięcy respondentów wskazują, że polscy milenialsi systematycznie oszczędzają na wakacje (56%) i tego lata planują odwiedzić łącznie około 100 krajów. Lista obejmuje tak egzotyczne destynacje jak Seszele, Nepal czy Wyspy Salomona, ale popularnością biją je Hiszpania (9%), Włochy (11%) i Polska (28%).

“Tego lata kilkaset tysięcy Polaków wyruszy w podróż z Revolut po najpiękniejszych zakątkach świata. W tym sezonie rozszerzyliśmy ofertę do 29 walut, które można kupić i trzymać w aplikacji. Mamy więc, zarówno standardowe waluty jak węgierski forint czy korona czeska, jak i waluty bardzo popularnych wśród Polaków destynacji turystycznych, jak tajski bat, chorwacka kuna, turecka lira i bułgarski lew. Wielu użytkowników prosiło nas o te waluty, cieszymy się, że możemy już je udostępnić” – mówi Karol Sadaj, country manager Revolut w Polsce.

Topowe destynacje

Milenialsi korzystający z Revolut są otwarci na świat i podróże. 28% planuje wakacje w Polsce, ale zdecydowana większość chce wyruszyć na urlop za granicę (70%). Na podium preferowanych destynacji zagranicznych znalazły się Włochy (11%), Hiszpania (9%) i Chorwacja (8%). Nieco mniej respondentów wskazało na Grecję (7%), Portugalię (5%) i USA (3%). Dwa procent badanych planuje wyjazd do Turcji, taki sam odsetek myśli o Tajlandii. Około 1% respondentów wskazało na Bułgarię, Egipt, Ukrainę, Francję, Wielką Brytanię, Japonię i Wietnam. Tyle samo nie wie jeszcze gdzie spędzi urlop, a 1% w tym roku wcale go nie planuje. Podium preferowanych destynacji jest więc inne niż w badaniach Polskiej Izby Turystyki (2018) czy Neckermann (2019), gdzie prym wiodły Grecja, Turcja i Bułgaria. Klienci Revolut częściej wybierają nieco droższe Włochy, Hiszpanię i Chorwację.

“Revolut to społeczność osób kochających podróże. To grupa niezwykle cenna z punktu widzenia usługodawców branży turystycznej. Sądzę, że w interesie operatorów wycieczek, linii lotniczych oraz sieci hoteli jest zabieganie o względy użytkowników Revolut, na przykład poprzez oferowanie im atrakcyjnych zniżek. Potencjał naszej grupy użytkowników dostrzegły już takie marki jak airbnb, itaka i booking.com” – mówi Karol Sadaj, country manager Revolut w Polsce.

Auto czy samolot?

O ile do Chorwacji można wybrać się autem, a na Ukrainę pociągiem, to przy wyprawie do Wietnamu lub Japonii jedyną optymalną opcją jest samolot. 60% użytkowników Revolut, którzy zgodzili się wziąć udział w ankiecie, by dotrzeć na upragnione wakacje wybierze transport lotniczy. 29% pojedzie samochodem. Mijając autem wiele granic i tankując po drodze dobrze jest nie martwić się o wymianę walut. Na pociąg decyduje się 2%, a na autokar tyle samo co na autostop, czyli zaledwie 1% podróżujących. Polscy milenialsi ewidentnie preferują samolot lub własne auto. Podobne wnioski wysnuć można z badania Mondial Assistance, gdzie na auto wskazało 25%, a na samolot 63% respondentów (2019).

Karol Sadaj, country manager Revolut w Polsce

“W tegorocznym sezonie, aby dodatkowo ułatwić zarządzanie finansami za granicą, oddaliśmy w ręce użytkowników dwie nowe funkcjonalności. Po pierwsze, są to długo oczekiwane płatności Apple Pay. Po drugie, możliwość organizacji wakacyjnych zrzutek, za pomocą wspólnych Sejfów Group Vaults. Ta funkcja pomoże szybciej składać się i rozliczać za wspólne jedzenie lub transport. Zapraszamy do testowania obu nowych usług podczas tegorocznych letnich wojaży” – mówi Karol Sadaj, country manager Revolut w Polsce.

Płatności za granicą

Polscy milenialsi, którzy wzięli udział w badaniu, płacą na wakacjach na wiele sposobów. 89% korzysta z Revolut, ale wiele osób wspiera się także kartą tradycyjnego banku (40%) i wypłaca gotówkę. Przeszło 32% wypłaca obce waluty z bankomatów, a co czwarta osoba korzysta również z kantoru. Spośród nich większość wybiera kantor w Polsce (26%), ale są też osoby korzystające z kantoru za granicą (8%). Bardzo niewielka grupa wyrusza na urlop zabierając ze sobą kryptowaluty (1%). Tak zróżnicowane podejście daje dodatkowe bezpieczeństwo, bo zawsze warto mieć “plan B”, a nawet “plan C” i oprócz Revolut, mieć też kartę banku i trochę gotówki (np. dolary).

Wakacyjny budżet

Na koniec ankiety padło pytanie o planowany w tym roku budżet wakacyjny na jedną osobę. Odpowiedzi ułożyły się podobnie we wszystkich przedziałach. Poniżej 1000 zł na osobę wyda 19% respondentów, pomiędzy 1 i 2 tys./os. około 22%, a między 2 i 3 tys./os. 20%. Mniej reprezentowana jest grupa, która planuje wydać między 3 i 4 tys. zł/os. (10%). Następnie, ponad 4 tys. zł/os. wyda co piąty badany (20%). 8% polskich użytkowników Revolut w wieku 18-38 lat, nie zdecydowało jeszcze jaką kwotę przeznaczy na tegoroczne wakacje.

„To niesamowite jak wiele egzotycznych destynacji odwiedzają w wakacje nasi użytkownicy. Urugwaj, Namibia, Laos, Madagaskar, Nepal, Peru, Uzbekistan, Wyspy Zielonego Przylądka, w zasadzie trudno znaleźć kierunek gdzie nie dotrą w te wakacje Polacy. Mamy nadzieję, że Revolut będzie pomocny podczas tych wspaniałych podróży” – dodaje Karol Sadaj, country manager Revolut w Polsce.O Revolut Money Report Revolut Money Report to badanie przeprowadzone metodą ankietową online wśród użytkowników Revolut w Europie. Polska edycja badania zrealizowana została w dniach 7-8 maja 2019. Do udziału w ankiecie zaproszono mailowo 27469 polskojęzycznych użytkowników w Polsce, urodzonych w latach 1981-2001 (wiek 18-38 lat). W ankiecie udział wzięło 1969 respondentów. Najmniejsza liczba odpowiedzi udzielonych na pojedyncze pytanie: 1623. Język ankiety: polski. Liczba pytań: 21. Typ pytań: jednokrotnego wyboru i wielokrotnego wyboru, pytania w większości zamknięte. Średni czas wypełnienia ankiety: 3 minuty.

W I kw. 2019 r. Polacy otrzymali 10,2 mld zł odszkodowań i świadczeń z tytułu ubezpieczenia. Każda godzina pracy ubezpieczyciela oznaczała 5 mln zł pomocy dla poszkodowanych. Co pół minuty naprawiana jest w Polsce jedna szkoda z OC komunikacyjnego.

Najważniejsze dane o rynku ubezpieczeń po I kw. 2019 r.

10,2 mld zł dla poszkodowanych, w tym:

o 5,1 mld zł z ubezpieczeń na życie

o 3,7 mld zł z ubezpieczeń komunikacyjnych

o 1,4 mld zł z pozostałych ubezpieczeń

74,6 mld zł aktywów ubezpieczyciele ulokowali w obligacjach i innych papierach wartościowych o stałej kwocie dochodu, wspierających gospodarkę i finanse publiczne

16,8 mld zł aktywów ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu

343 mln zł podatku dochodowego ubezpieczyciele odprowadzą do budżetu państwa

– Tylko w pierwszym kwartale tego roku ubezpieczyciele zlikwidowali ponad 300 tys. szkód z OC komunikacyjnego. Poszkodowani otrzymali ponad 2,3 mld zł odszkodowań i świadczeń, czyli o ponad 2,5 proc. więcej niż rok wcześniej – mówi J. Grzegorz Prądzyński, prezes zarządu Polskiej Izby Ubezpieczeń.

Na ochronę swoich pojazdów Polacy wydali w I kw. 2019 r. prawie 6 mld zł, z czego ok. 3,7 mld zł stanowiły składki na OC, a ok. 2,2 mld zł – składki na autocasco. Z kolei za ponad 1 mld zł kupiliśmy ubezpieczenia chroniące przed skutkami żywiołów. – Wyniki za I kwartał nie obejmują kosztów podtopień i wichur, które miały miejsce w maju tego roku. Wiadomo jednak, że zakłady ubezpieczeń są przygotowane na wszelkie zjawiska pogodowe, zarówno pod kątem organizacyjnym jak i finansowym.

Najprostsze szkody są likwidowane już w jeden dzień, a ubezpieczyciele powszechnie stosują uproszczone procedury likwidacyjne – wyjaśnia Andrzej Maciążek, wiceprezes zarządu PIU.

Na ubezpieczenia na życie Polacy wydali w I kw. 2019 r. ponad 5,2 mld zł, o 7,7 proc. mniej niż w analogicznym okresie ub.r.. Otrzymali z tego tytułu prawie 5,1 mld zł świadczeń. – Upowszechnienie indywidualnej ochrony życia i zdrowia jest jednym z największych wyzwań na rynku ubezpieczeń. Żyjemy coraz dłużej, na coraz wyższym poziomie, często ze zobowiązaniami kredytowymi na kilkadziesiąt lat. Właściwe ubezpieczenie na życie powinno być standardem jeśli chodzi o ochronę najbliższych nam osób – podkreśla J. Grzegorz Prądzyński.

Polscy ubezpieczyciele wypracowali w I kw. 2019 r. ponad 1,1 mld zł zysku netto – o 8,6 proc. więcej niż rok wcześniej. To oznacza zasilenie budżetu państwa w 343 mln zł podatku dochodowego. Dodatkowo, firmy ubezpieczeniowe odprowadziły też ok. 120-130 mln zł tzw. podatku od aktywów.

Handel w środę sprowadza się do obserwacji odczytu inflacji z USA. Kolejny słaby odczyt ugruntuje przekonanie, że presja inflacyjna prawie nie istnieje i Fed ma wszystkie powody, by nie zwlekać zbytnio z obniżką stóp procentowych. Z drugiej strony silny odczyt zatrzęsie krótkimi pozycjami w USD, które nagromadziły się w ostatnim czasie. Ale inflacja to nie wszystko, co ma znaczenie dla Fed.

Ponieważ głównym tematem (obok wojen handlowych) dla inwestorów jest przyszłość polityki Fed, poziom skupienia na kluczowych danych z USA jest wyjątkowa. Inflacja ma szczególne miejsce, w końcu dbanie o stabilność cen leży w mandacie Fed. Po trzech miesiącach rozczarowujących odczytów inflacji bazowej na poziomie 0,1 proc. m/m kolejny słaby wynik bez wątpienia będzie złym sygnałem i zaproszeniem do łagodzenia polityki pieniężnej. Jeśli do tego wskaźnik roczny znajdzie się poniżej 2 proc. (prog. 2,1 proc.), tj. celu inflacyjnego, rynek zacznie wierzyć, że gołębie w Fed będą się palić do zasygnalizowania gotowości do prędkiego zwrotu w polityce, a nawet już za tydzień wystąpią z pierwszymi wnioskami o obniżkę. Jakkolwiek wątpliwe jest, aby rynek zdecydował się dyskontować więcej niż trzy obniżki do końca roku (co już jest w cenach), tak spokojnie może przesuwać oczekiwania co do pierwszego ruchu z lipca (80 proc.) na czerwiec (12 proc.). Zatrzymanie rynku USD w ostatnich dniach (w odróżnieniu od wyraźnej korekty) po przecenie wywołanej słabym NFP w ostatni piątek sugeruje, że rynek tylko czeka na nowy impuls.

Naturalnie w naturze danych leży to, że mogą zaskakiwać i inflacja w maju może w końcu nadrobić słabość z poprzednich miesięcy. Czy to może całkowicie odmienić nastawie Fed? Nie, ponieważ oprócz inflacji Fed (i rynki) śledzą perspektywy wzrostu gospodarczego (USA i świata), szczególnie w kontekście pogarszającej się sytuacji w globalnej wymianie handlowej. To przede wszystkim było pierwotnym uzasadnieniem dla dyskontowania obniżek stóp procentowych Fed, a słabość inflacji jest dodatkiem. Mimo to dane będą miały znaczenie dla krótkoterminowych uczestników rynku, gdyż będą stanowić atrakcyjny pretekst, by zachwiać pewnością siebie tych, którzy jako ostatni wskoczyli na karuzelę masowej sprzedaży USD. Ale w szerszym ujęciu nawet przy silniejszym CPI pozostaniemy z wątpliwościami o rynek pracy, ożywienie i politykę handlową Trumpa. Stąd jakikolwiek przejaw siły dolara może okazać się krótkotrwały.

W nocy w Australii na pierwszym planie będzie raport z rynku pracy. Dane są interesujące szczególnie po tym, jak RBA zaczął przywiązywać dużą istotność do sytuacji na rynku pracy w przełożeniu na inflację. Majowe dane mogą być jednak trudne do zinterpretowania, gdyż wybory parlamentarne podbiły tymczasowe zatrudnienie. Na płytkim rynku w trakcie azjatyckiej części sesji łatwo będzie o chaos i przesadną reakcję rynku na mocne dane. Jednak przejawiająco się w ostatnich dniach niemoc AUD (pomimo poprawy rynkowej sentymentu i presji na USD) jest dla mnie alarmującym sygnałem, by nie oczekiwać trwałości ewentualnych wzrostów.

Jak wskazuje najnowsze badanie JLL, skala inwestycji w sektorze mieszkaniowym w Europie może wzrosnąć w tym roku nawet o 30%. Trend wzrostowy widoczny jest również w Polsce.

Sektor mieszkaniowy w Europie przyciąga coraz większe pieniądze. W 2018 roku łączna wartość inwestycji w projekty związane z szeroko rozumianym „zamieszkaniem” wyniosła 69 mld EUR. Inwestorzy najchętniej wybierali Wielką Brytanię. Na rynki CEE trafiło 16% zainwestowanego kapitału.

Według najnowszego badania JLL European Living Survey, przeprowadzonego na zlecenie JLL przez Aberdeen Standard Investments, aktywa z kategorii Living – obejmującej mieszkania na wynajem, mieszkania studenckie, nieruchomości typu coliving, oraz obiekty dedykowane seniorom – są brane pod uwagę przez 8 z 10 inwestorów, którzy chcą rozszerzyć działalność na nowe rynki europejskie. 41% tych, którzy już posiadają aktywa w sektorze mieszkaniowym, zamierza zwiększyć swoje zaangażowanie, a 45% tych, którzy w mieszkaniówkę jeszcze nie inwestowali poszukuje takiej możliwości. Oznacza to, że do sektora, w którym w 2018 r. zainwestowano 69 mld euro ma szansę trafić kolejne 40 mld. Produkty z segmentu Living kuszą inwestorów m.in. perspektywą stabilnego, długoterminowego zysku.

Maximilian Mendel, Dyrektor Działu Inwestycji Mieszkaniowych JLL

Czynnikiem najczęściej branym pod uwagę przez firmy rozważające inwestycje w nowe klasy aktywów jest przede wszystkim skala popytu, a ta, przy zmieniających się dynamicznie czynnikach demograficznych jest, w większości krajów Europy, wciąż wyższa niż podaż. To zapewnia stabilny strumień dochodów. – Maximilian Mendel, Dyrektor Działu Inwestycji Mieszkaniowych JLL

Demografia motorem zmian

Urbanizacja, starzenie się społeczeństwa, wzrost liczby studentów generują w regionie popyt na nową kategorię produktów inwestycyjnych, jakimi są aktywa z obszaru Living. Postępujące zmiany społeczne i demograficzne znajdują odbicie w sposobie alokacji środków. Dotychczas inwestorzy najchętniej wybierali mieszkania na wynajem. Ponad 3/4 podmiotów biorących udział w ankiecie zadeklarowało, że posiada aktywa tego typu, a ¼ ogranicza się niemal wyłącznie do nich (ponad 90% zainwestowanych środków). Kolejnym pod względem popularności był segment mieszkań studenckich, w który zainwestowała ponad połowa uczestników badania. Jednocześnie 75% inwestorów przyznało, że ich zdaniem w najbliższych latach najszybciej mają szansę rosnąć inwestycje w projekty colivingowe.

Zdaniem Maximiliana Mendla również w Polsce obserwujemy rosnącą rolę tych czynników w kształtowaniu rynku mieszkaniowego. „Zmiany na rynku pracy i odejście młodego pokolenia od własności na rzecz szeroko rozumianej elastyczności wyboru (pracy, miejsca i standardu zamieszkania), to jeden z głównych czynników zwiększających zainteresowanie mieszkaniami na wynajem. Młodzi Polacy żyją inaczej niż ich rodzice – nie chcą przywiązywać się do miejsca ani obciążać budżetu wieloletnim kredytem, znacznie później zakładają rodziny lub decydują się na życie w otwartych związkach, a to istotnie zmienia ich wymagania dotyczące formy zamieszkania. Postępująca nomadyzacja życia i rosnąca popularność rozwiązań opartych na ekonomii współdzielenia skłania do poszukiwania ich również w sferze dotyczącej zamieszkania.”

Nowe kierunki rozwoju

W oparciu o bieżące i planowane inwestycje, najbardziej atrakcyjnym rynkiem dla ankietowanych inwestorów pozostaje Wielka Brytania, gdzie 68% z nich działa aktywnie lub zamierza ulokować kapitał w najbliższych latach. Przy tym dominującym segmentem są tu mieszkania studenckie. Na drugim miejscu pod względem dotychczasowej alokacji środków znajdują się Niemcy. Tu z kolei kluczową rolę odgrywają inwestycje w segmencie mieszkań na wynajem. Na największy wzrost zaangażowania inwestorów w najbliższych latach mogą liczyć Francja, Holandia i Szwecja, a tuż po nich – zgodnie z deklaracjami złożonymi na potrzeby JLL European Living Survey – Hiszpania i Irlandia. Rynki Europy Środkowej i Wschodniej, na których znajduje się obecnie 16% kapitału zainwestowanego w sektorze mieszkaniowym w Europie, jako nowy cel inwestycyjny wskazane zostały przez 18% respondentów.