Nauka nowych rzeczy oraz regularny rozwój kompetencji to fundament budowania silnych zespołów i utrzymywania wskaźników gospodarczych na wysokim poziomie. Postawa uczenia się przez całe życie w różnych kontekstach, czyli tzw. life-long learning, jest kluczowa w dzisiejszych, dynamicznie zmieniających się czasach. Rozwój osobisty nie powinien zatem kończyć się wraz z zakończeniem edukacji czy wyjściem z pracy. Tymczasem jak wynika z najnowszego badania Hays Poland, zaledwie połowa specjalistów i menedżerów podejmuje się dodatkowej edukacji formalnej lub zorganizowanej.

- 50 proc. specjalistów i menedżerów poszerza swoją wiedzę i podnosi kompetencje poza miejscem pracy, przede wszystkim z uwagi na chęć rozwoju i ciekawość świata.

- Profesjonaliści najczęściej wybierają studia podyplomowe (23 proc.), zajęcia językowe (19 proc.) lub programy certyfikacyjne (17 proc.).

- Osoby, które nie uczą się na własną rękę, najczęściej argumentują to brakiem czasu (48 proc.) lub środków finansowych (18 proc.).

Analiza danych Eurostatu zrealizowana przez Polski Instytut Ekonomiczny pokazuje, że w Polsce odsetek osób dorosłych, które uczą się, studiują lub biorą udział w szkoleniach podnoszących kwalifikacje, jest jednym z najniższych w Europie. W 2022 roku było to 24 proc., co stanowi wynik blisko dwukrotnie niższy od średniej w Unii Europejskiej. Rzadziej od Polaków dodatkowo uczyli się tylko Bułgarzy i Grecy. Chociaż najnowsze badanie Hays Poland pokazuje nieco bardziej optymistyczne wnioski na temat rozwoju specjalistów i menedżerów, to nadal pozostaje duże pole do poprawy.

Co drugi profesjonalista uczy się poza pracą

Otwartość na regularną naukę musi rosnąć. Wymagają tego cyfryzacja obejmująca coraz więcej obszarów naszego życia, zmieniające się potrzeby rynkowe, a także konieczność zadbania o aktywność zawodową pracowników w starzejącym się społeczeństwie. Dostrzegają to nie tylko pracodawcy, ale przede wszystkim specjaliści, którzy na własną rękę podejmują się edukacji poza miejscem pracy.

Potwierdzają to wyniki najnowszego badania agencji doradztwa personalnego Hays Poland przeprowadzonego w sierpniu 2025 roku wśród blisko 1200 specjalistów i menedżerów. Równo 50 proc. profesjonalistów przyznaje bowiem, że prywatnie podejmuje się dodatkowej edukacji formalnej lub zorganizowanej.

W jakiej formie uczysz się poza pracą?

| Studia podyplomowe |

23% |

| Zajęcia językowe, korepetycje |

19% |

| Program certyfikacyjny |

17% |

| Mentoring/ coaching |

11% |

| Kurs zawodowy |

11% |

| Akademia rozwojowa |

7% |

| Innej* |

13% |

Źródło: badanie Hays Poland, sierpień 2025.

Wyłącznie respondenci, którzy podejmują się edukacji formalnej lub zorganizowanej. Możliwe było zaznaczenie kilku odpowiedzi.

* Wśród innych respondenci najczęściej wskazywali na zaoczne studia I i II stopnia

Profesjonaliści najczęściej uczęszczają na studia podyplomowe, zajęcia językowe czy też biorą udział w programach certyfikacyjnych. Co dziesiąty ankietowany korzysta z mentoringu bądź coachingu lub jest w trakcie kursu zawodowego. Najmniejszą popularnością cieszą się akademie rozwojowe.

– Wśród profesjonalistów rośnie świadomość, że nic nie pozostanie takie, jakie jest teraz. Przez całe życie – zarówno prywatne, jak i zawodowe – będziemy dopasowywać siebie i swoje kompetencje do nowych okoliczności oraz ról, w które wchodzimy. Powodzenie tego procesu jest uzależnione od elastyczności, otwartości na zmiany i gotowości do nauki. W dzisiejszych czasach niezbędny jest zatem rozwój nie tylko wymiernych umiejętności, ale i wiedzy oraz postaw – podkreśla Justyna Chmielewska, dyrektor w Hays Poland.

Edukacja przede wszystkim dla siebie

Nauka podejmowana przez profesjonalistów sprzyja rozwojowi i utrzymywaniu ich konkurencyjności na rynku pracy. Skutecznie bowiem poszerza ich wiedzę specjalizacyjną (studia, certyfikacje) i udoskonala kompetencje językowe (korepetycje, konwersacje). Jednak możliwość poprawy swojej sytuacji zawodowej nie jest głównym powodem, dla którego profesjonaliści decydują się na podjęcie dodatkowej edukacji. Najwięcej, bo 27 proc. ankietowanych przyznaje, że uczy się z naturalnej potrzeby rozwoju i ciekawości świata. Chęć rozwoju kariery uplasowała się na drugim miejscu, a za nią – pragnienie realizacji marzeń.

– Nauka przez całe życie to nie tylko szansa na wzmocnienie swojej pozycji na rynku pracy. To przede wszystkim możliwość lepszego wglądu w siebie, rozwoju zainteresowań, poznania nowych osób, podejmowania lepszych decyzji, rozwiązywania problemów i uniknięcia rutyny. Rozwój powinien być częścią naszego życia, zwłaszcza gdy jest on procesem tak wielowymiarowym. W praktyce może on bowiem oznaczać pozyskiwanie nowych i udoskonalanie już istniejących kompetencji miękkich i twardych, wzmacnianie swoich uniwersalnych umiejętności interpersonalnych czy też poszerzanie wiedzy – dodaje ekspertka Hays.

Czy na ten moment pracownicy myślą o rozwoju jako długofalowej inwestycji w siebie? Tylko częściowo, bowiem chęć zabezpieczenia przyszłości jest argumentem, za którym opowiedziało się 9 proc. respondentów. Pozytywnym wnioskiem jest natomiast to, że zaledwie 3 proc. z nich uczy się w czasie wolnym, ponieważ nie ma takiej możliwości w miejscu zatrudnienia. Może to oznaczać, że pracodawcy coraz skuteczniej odpowiadają na potrzeby rozwojowe swoich pracowników.

Co powoduje, że uczysz się poza pracą?

| Potrzeba rozwoju, ciekawość świata |

27% |

| Chęć rozwoju kariery |

26% |

| Chęć realizacji marzeń |

12% |

| Chęć utrzymania konkurencyjności |

10% |

| Chęć zabezpieczenia przyszłości |

9% |

| Możliwość networkingu |

5% |

| Chęć przebranżowienia się/ założenia biznesu |

5% |

| Atrakcyjne dofinansowanie z pracy |

3% |

| Brak możliwości rozwoju w pracy |

3% |

| Inne* |

1% |

Źródło: badanie Hays Poland, sierpień 2025.

Wyłącznie respondenci, którzy podejmują się edukacji formalnej lub zorganizowanej. Możliwe było zaznaczenie kilku odpowiedzi.

* Wśród innych respondenci najczęściej wskazywali na to, że chcą robić coś dla siebie i inspirować innych

Brak czasu to brak rozwoju

Wciąż jednak aż połowa pracowników nie uczy się w formie zorganizowanej poza miejscem pracy. Część z nich z pewnością poszerza kompetencje we własnym zakresie, mniej lub bardziej regularnie pogłębiając wiedzę poprzez uczestnictwo w pojedynczych szkoleniach, poznając nowe narzędzia metodą prób i błędów czy też korzystając z różnorodnych źródeł informacji. Inni mogą jednak nie podejmować żadnych działań rozwojowych. W perspektywie długofalowej może to mieć negatywny wpływ nie tylko na ich sytuację zawodową, ale nawet stanowić wyzwanie gospodarcze. Niewystarczające zaangażowanie populacji osób dorosłych w naukę oznacza bowiem mniejsze szanse na postęp i zwiększanie innowacyjności całej gospodarki.

Co jednak powoduje, że co drugi specjalista nie podejmuje się żadnej formy formalnej lub zorganizowanej edukacji poza miejscem zatrudnienia? Z odpowiedzi respondentów wynika, że główną przyczyną jest brak czasu. Blisko 1/5 ankietowanych przyznaje również, że nie ma wystarczających środków finansowych lub na rynku brakuje oferty edukacyjnej, odpowiadającej ich oczekiwaniom. Tylko 5 proc. przyznaje, że nie uczy się, ponieważ nie ma na to chęci.

Dlaczego nie uczysz się poza pracą?

| Brak czasu |

48% |

| Brak środków finansowych |

18% |

| Brak opowiadających mi rozwiązań |

17% |

| Brak chęci |

5% |

| Brak motywacji |

3% |

| Inne |

9% |

Źródło: badanie Hays Poland, sierpień 2025.

Wyłącznie respondenci, którzy nie podejmują się edukacji formalnej lub zorganizowanej. Możliwe było zaznaczenie kilku odpowiedzi.

* Wśród innych respondenci najczęściej wskazywali na gap year i plan podjęcia się edukacji w najbliższym czasie

Nie ma prostych rozwiązań dla problemu braku czasu na rozwój osobisty. Warto jednak podkreślić, że wygospodarowanie nawet jednej godziny na naukę w tygodniu jest bardzo cenne. Może bowiem umożliwić udział w zajęciach językowych, spotkaniu mentoringowym czy zrealizowaniu jednej lekcji kursu online. Pomocną dłoń mogą wyciągnąć również pracodawcy, umożliwiając pracownikom naukę w godzinach pracy czy też dostęp do platformy zapewniającej kursy, niekoniecznie związane ze stanowiskiem pracy.

Na jakim polu warto się rozwijać?

Nauka będzie najbardziej przyjemna wtedy, gdy będzie dobrowolna, angażująca i związana z indywidualnymi zainteresowaniami. Jednocześnie warto przyjrzeć się obecnym i potencjalnym zmianom zapotrzebowania kompetencyjnego na obecnym stanowisku i uwzględnić je w wyborze formy i zakresu nauki. Jeśli wybór ścieżki dalszej edukacji okaże się problematyczny, warto zacząć od lepszego poznania siebie i swoich mocnych stron, np. rozwiązując test Gallupa. Dobrze jest też postawić na zakres uniwersalny, związany np. z kompetencjami miękkimi.

– Kompetencje miękkie są w dzisiejszym świecie niezwykle potrzebne. Obecnie najbardziej pożądanymi przez pracodawców umiejętnościami są myślenie analityczne, ale też kreatywne i krytyczne, komunikacja, samoświadomość i zdolność pracy w grupie. Na stanowiskach liderskich kluczowe jest również empatyczne przywództwo i dopasowywanie się do zmian – wymienia Justyna Chmielewska i dodaje – W natłoku haseł związanych z cennymi kompetencjami miękkimi czy też umiejętnościami przyszłości nietrudno jest się pogubić. Stąd w całym procesie niezbędne jest wnikliwe śledzenie trendów, nawiązywanie relacji z ekspertami w danej dziedzinie, a także cierpliwość i wyrozumiałość względem siebie.

Możliwości jest wiele – kursy online, szkolenia stacjonarne, programy certyfikacyjne, coaching – a część z nich nawet bezpłatna. Na początek najważniejsza jest jednak chęć i świadomość korzyści płynących z proaktywnego podejścia do samorozwoju.

Inwestycja zresztą idealnie wpisuje się w aktualne trendy i oczekiwania pracowników. Jak wynika z raportu Activy „Inicjatywy sportowe w firmach na poważnie”

Inwestycja zresztą idealnie wpisuje się w aktualne trendy i oczekiwania pracowników. Jak wynika z raportu Activy „Inicjatywy sportowe w firmach na poważnie”

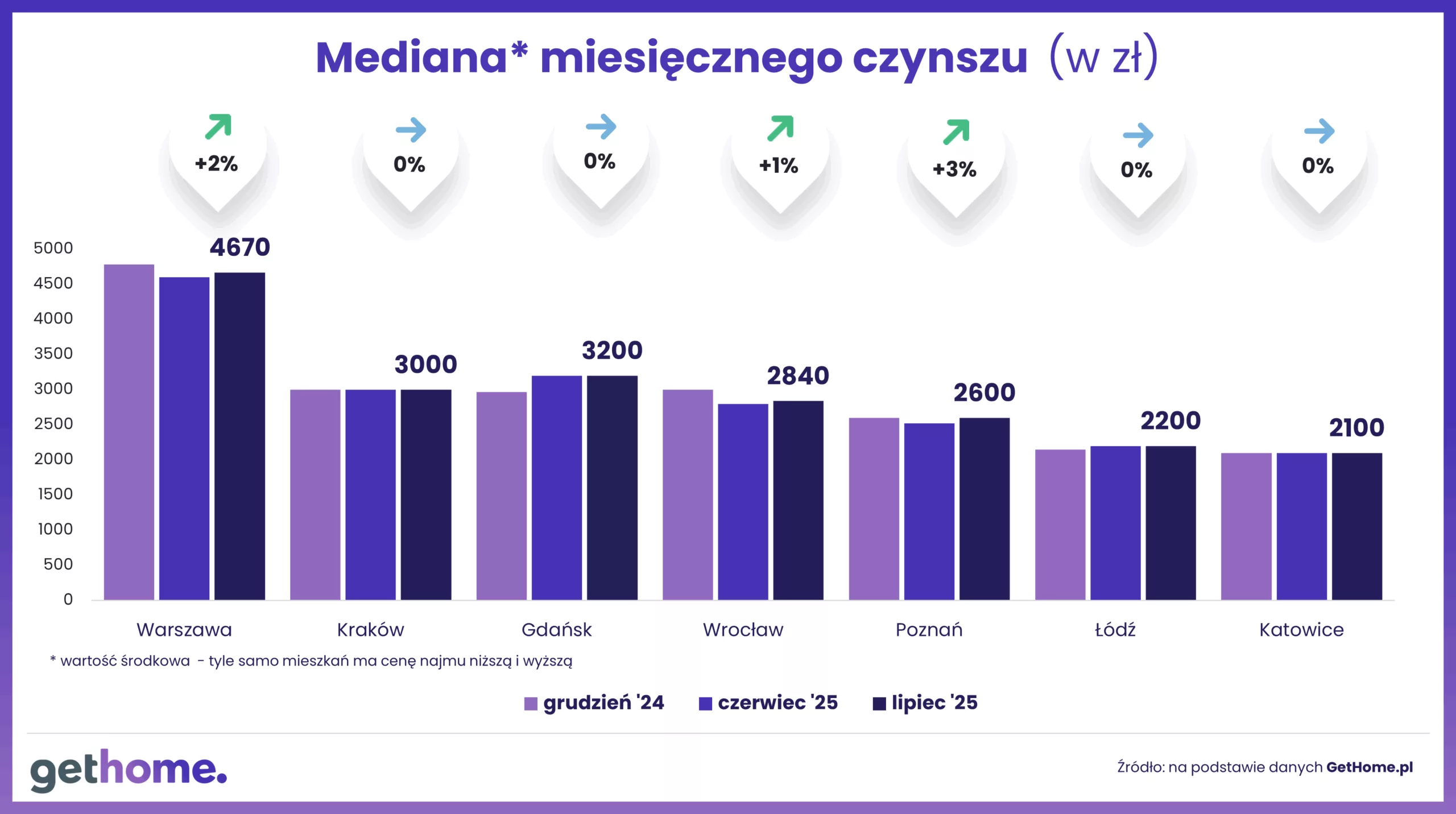

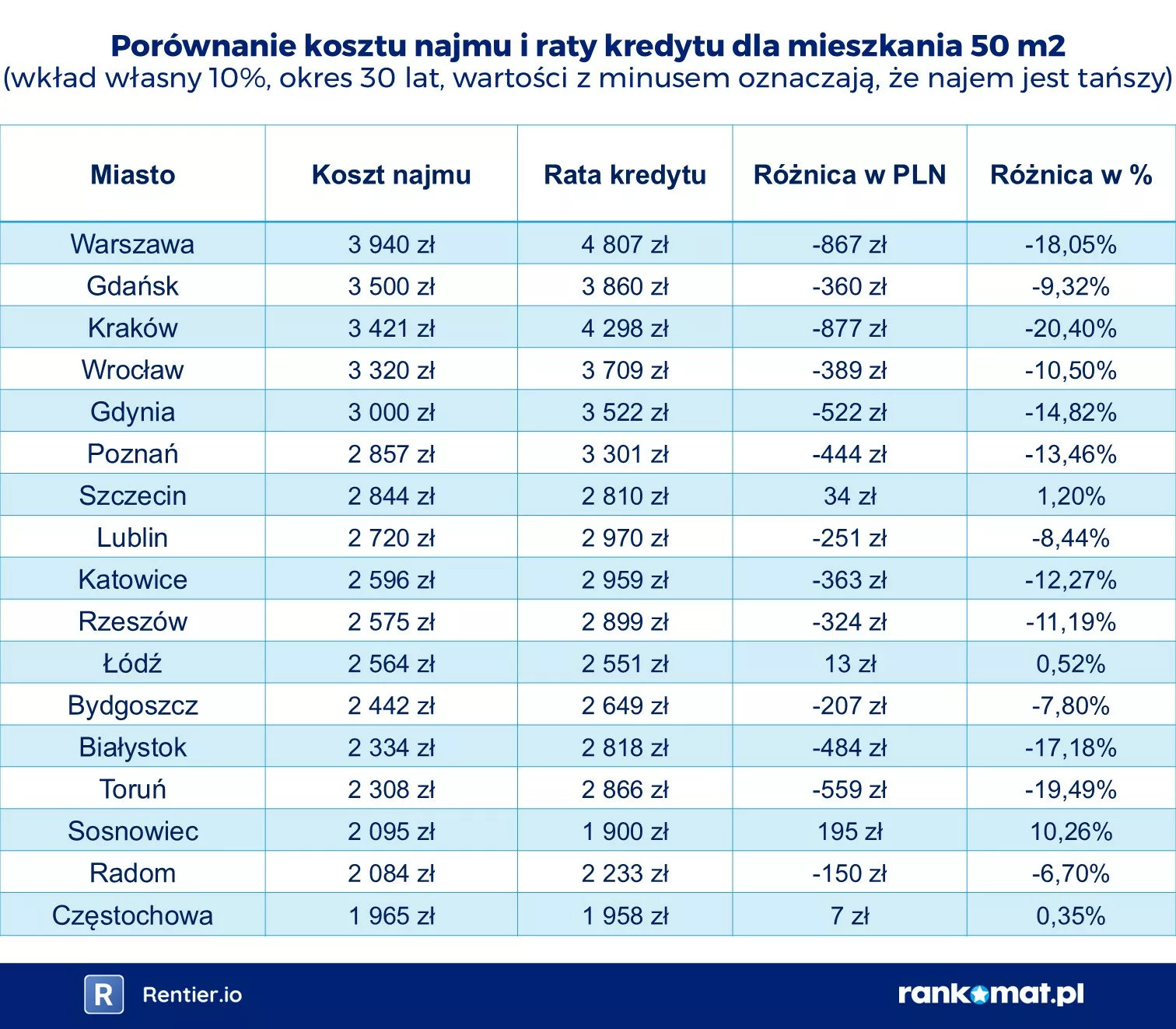

Dynamika zmian stawek za najem w przeliczeniu na 1m2 jest różna, gdy wziąć pod uwagę okres miesięczny i roczny.

Dynamika zmian stawek za najem w przeliczeniu na 1m2 jest różna, gdy wziąć pod uwagę okres miesięczny i roczny. W przypadku zarówno najmu, jak i mieszkania na kredyt część opłat stanowić będzie ubezpieczenie mieszkania. Taka polisa nie zawsze jest obowiązkowa dla najemców, ale chroni finansowo lokatorów w razie wyrządzenia przez nich szkody na nie swoim mieszkaniu. W przypadku kredytobiorców to obowiązek wymagany przez bank i wystarczy już polisa w podstawowym zakresie, a więc na wypadek skutków żywiołów przyrody, pożaru czy zalania.

W przypadku zarówno najmu, jak i mieszkania na kredyt część opłat stanowić będzie ubezpieczenie mieszkania. Taka polisa nie zawsze jest obowiązkowa dla najemców, ale chroni finansowo lokatorów w razie wyrządzenia przez nich szkody na nie swoim mieszkaniu. W przypadku kredytobiorców to obowiązek wymagany przez bank i wystarczy już polisa w podstawowym zakresie, a więc na wypadek skutków żywiołów przyrody, pożaru czy zalania.