Minutes FOMC mogą pokazać czy Fed jest przekonany o braku potrzeb zmian stóp procentowych. Solidne dane z krajowego rynku pracy nie uchroniły złotego przed przeceną.

Rynek walutowy i stopy procentowej

Przed rynkami rysuje się nowy rozdział amerykańsko-chińskiego konfliktu handlowego po tym jak USA zaatakowały Huawei, a Chińczycy szykują się do kontruderzenia w postaci możliwego nałożenia ceł na produkty Apple’a, oraz piętnowanie tych firm, które nie będą handlować z chińskim koncernem. Uderzenie w łańcuchy dostaw może być bardziej szkodliwe dla obydwu gospodarek, niż wojna celna, bowiem brak zamówień ze strony Chin oznacza brak sprzedaży w USA. Eskalacja sporu handlowego USA-Chiny i płynące z tego zagrożenia również dla gospodarek innych krajów azjatyckich (co pokazują dane dotyczące PKB Singapuru i Tajlandii, czy eksportu Korei) podtrzymują niepokój i powodują, że wciąż wyprzedawane są aktywa ryzykowne. W poniedziałek ucieczka inwestorów w kierunku postrzeganego za bezpieczną przystań dolara sprowadziła kurs EUR/USD do 1,114 jeszcze podczas sesji europejskiej. Choć w dużej mierze za przeceną euro stoi umacniający się dolar, wspólnej walucie ciąży też niepewność związana z zaplanowanymi na ten tydzień wyborami do Parlamentu Europejskiego. Obawy szczególnie dotyczą Włoch, gdzie silne poparcie zdobywają partie prawicowe. W przypadku ewentualnych wcześniejszych wyborów w tym trzecim pod względem wielkości kraju strefy euro przewagę mogą zdobyć partie, znacznie mniej chętne przestrzegające zasad unijnych.

Wysoka awersja do ryzyka uderza w waluty CEE. W poniedziałek EUR/PLN wyraźnie rósł, podchodząc pod 4,31. Notowania dolara dotarły do poziomu 3,86 PLN, osiągając dwuletnie maksimum. Przed przeceną nie ustrzegły złotego solidne dane z krajowego rynku pracy, choć potwierdziły, że sektor ten nadal pozostaje wsparciem dla konsumpcji. Zgodnie z publikacją GUS w kwietniu nastąpiło przyspieszenie wzrostu płac do 7,1% r/r wobec oczekiwanego o 6,5% r/r, co skutkuje powrotem dynamiki powyżej 7,0% po słabszym marcu. Bliskie oczekiwaniom okazały się dane o zatrudnieniu, choć roczna dynamika wyhamowała do 2,9% r/r.

Na rynku stopy procentowej wtorkowa sesja nie przyniosła większych zmian, co przy preferowaniu przez inwestorów bezpiecznych aktywów powoduje, że rentowności obligacji bazowych pozostają w pobliżu tegorocznych minimów. Decyzja amerykańskiego Departamentu Handlu o tymczasowym poluzowanie restrykcji nałożonych na Huawei tylko na krótko poprawiła sentyment inwestycyjny i nie prowadziła ostatecznie do zauważalnego ruchu na krzywych dochodowości. Również zmienność na polskim rynku dłużnym była ograniczona we wtorek, gdzie dane z rynku pracy miały niewielki wpływ na notowania przy wciąż przeważających trendach globalnych. Zgodnie z informacją Ministerstwa Finansów na czwartkowym przetargu zaoferowane zostaną obligacje serii OK0521, PS1024, WZ0525, WZ0528, DS1029 natomiast odkupowane będą PS0719, DS1019, WZ0120, PS0420. Szacujemy, że sprzedaż na tym przetargu może wynieść 5-6mld PLN.

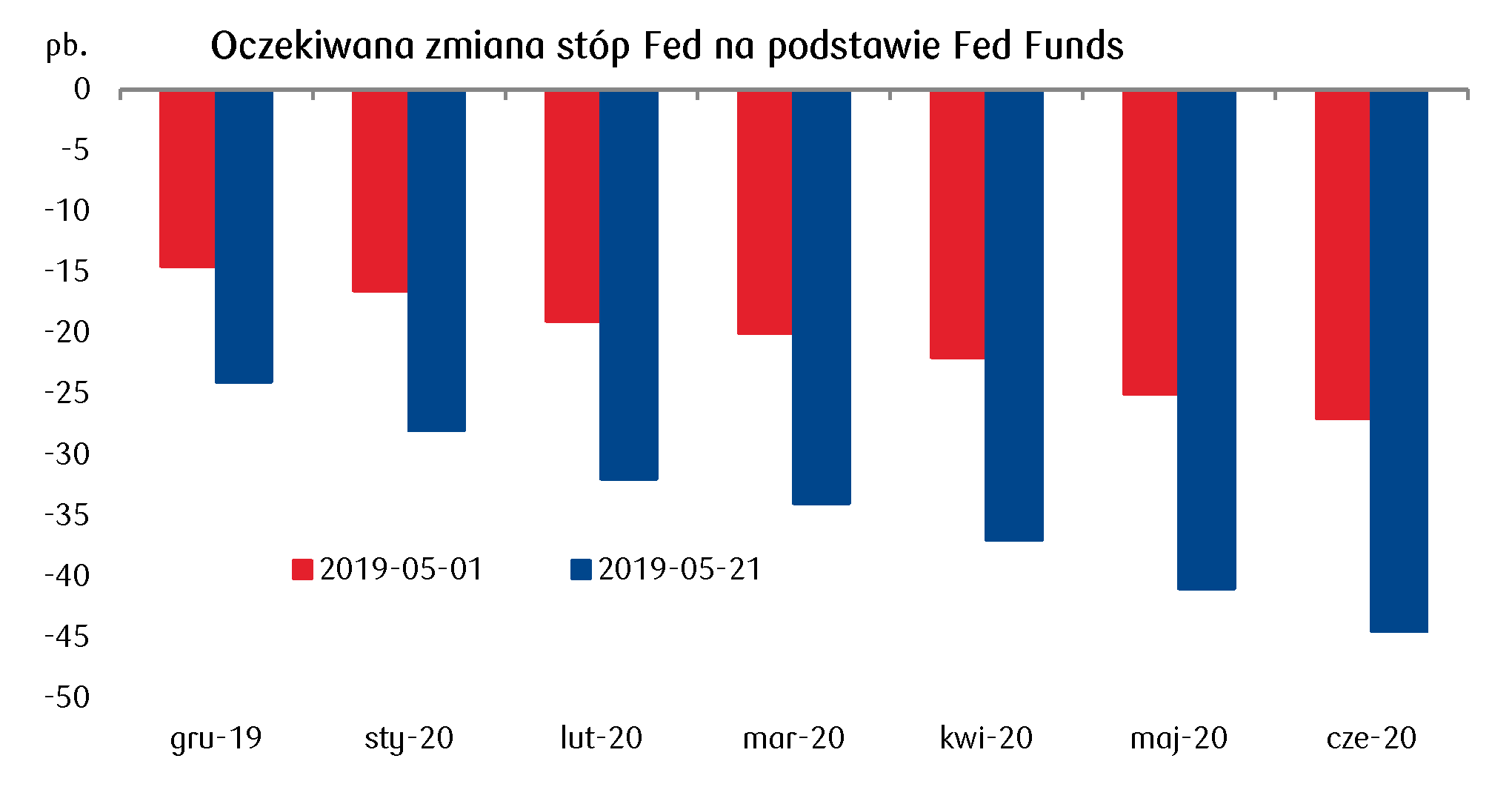

W środę w centrum uwagi inwestorów znajdzie się minutes Fed-u, po którym oczekiwane będą stwierdzenia co do przekonania członków FOMC na temat stabilizacji stóp procentowych w USA w tym roku. Dzisiaj lokalnie rynki poznają też wyniki dla kwietniowej produkcji przemysłowej. Oczekiwane są równie solidne dane (prognoza PKO BP: 9,7% r/r wobec 5,6% miesiąc wcześniej i 8,1% szacowanych przez rynek, które jednak mogą niewiele pomóc złotemu (przy nadal wysokiej awersji do ryzyka jedynie ograniczać skalę osłabienia PLN).

Wykres dnia: Od czasu ostatniego posiedzenia Fed zauważalnie wzrosły oczekiwania na obniżkę stóp procentowych. Minutes FOMC mogą pokazać czy władze zamierzają utrzymać stabilną politykę monetarną.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski