Rada Przedsiębiorczości zaapelowała o pilne podjęcie działań legislacyjnych, które zapewnią rzeczywiste stosowanie przez organy władzy publicznej zasady rozstrzygania wątpliwości na korzyść przedsiębiorców i obywateli.

Zdaniem środowiska przedsiębiorców, mimo obowiązywania odpowiednich przepisów, zasada ta w praktyce nie spełnia pokładanych w niej oczekiwań.

Prowadzenie działalności gospodarczej niezmiennie wiąże się z wyzwaniami rynkowymi, rosnącą konkurencją międzynarodową oraz koniecznością stałej innowacyjności. Polskie firmy są gotowe mierzyć się z tymi wyzwaniami. Niestety, wciąż znaczną część energii i zasobów przedsiębiorcy muszą przeznaczać na rozstrzyganie niejasności interpretacyjnych oraz poruszanie się w gąszczu skomplikowanych przepisów.

– Zasada rozstrzygania wątpliwości na korzyść przedsiębiorców miała realnie poprawić warunki prowadzenia działalności gospodarczej. Dziś widzimy, że bez zapewnienia bezpieczeństwa prawnego urzędnikom pozostaje ona w dużej mierze martwą literą prawa. Urzędnicy, obawiając się odpowiedzialności karnej, często nie stosują tej zasady w praktyce. Państwo powinno jednoznacznie chronić funkcjonariuszy, którzy w dobrej wierze stosują prawo w sposób przyjazny obywatelom i przedsiębiorcom – tylko wtedy zasada ta może spełnić swój cel – mówi Łukasz Berantowicz, prezes ZP BCC.

Zasada rozstrzygania wątpliwości na korzyść przedsiębiorców została wyrażona w art. 11 ust. 1 ustawy Prawo przedsiębiorców oraz w art. 2a ustawy – Prdynacja podatkowa. Zgodnie z art. 10 ust. 2 Prawa przedsiębiorców obejmuje ona również wątpliwości faktyczne. Intencją ustawodawcy było zwiększenie pewności prawa oraz wzmocnienie zaufania pomiędzy administracją publiczną a przedsiębiorcami.

W ocenie Rady Przedsiębiorczości funkcjonujące obecnie regulacje wymagają pilnego uzupełnienia. Choć przedsiębiorcy zostali formalnie wyposażeni w odpowiednie uprawnienia, to przepisy dotyczące odpowiedzialności karnej funkcjonariuszy publicznych powodują, że urzędnicy – w obawie przed konsekwencjami – często nie korzystają z możliwości rozstrzygania wątpliwości na korzyść obywateli.

Zgodnie z art. 231 § 1 ustawy Kodeksu Karnego, funkcjonariusz publiczny, który przekracza swoje uprawnienia lub nie dopełnia obowiązków, podlega karze do 3 lat pozbawienia wolności. W praktyce przepis ten bywa interpretowany w sposób zniechęcający do podejmowania decyzji korzystnych dla przedsiębiorców w sytuacjach niejednoznacznych.

Rada Przedsiębiorczości stoi na stanowisku, że nadszedł czas, aby państwo wysłało jasny sygnał: stosowanie zasady rozstrzygania wątpliwości na korzyść przedsiębiorców i obywateli nie tylko nie rodzi ryzyka odpowiedzialności karnej, ale powinno podlegać wyraźnej ochronie prawnej.

W związku z tym Rada proponuje zmiany polegające na wprowadzeniu tzw. kontratypu, który wyłączałby odpowiedzialność karną funkcjonariusza publicznego działającego w usprawiedliwionym przekonaniu, że zachodzi wątpliwość podlegająca rozstrzygnięciu na korzyść przedsiębiorcy lub podatnika.

Zdaniem Rady, tylko zapewnienie bezpieczeństwa prawnego również samym urzędnikom pozwoli w pełni urzeczywistnić cel, jaki przyświecał wprowadzeniu tej zasady.

Apel Rady Przedsiębiorczości wynika z przekonania, że partnerskie relacje między państwem a biznesem stanowią fundament silnej, stabilnej i konkurencyjnej gospodarki.

Rynki finansowe analizują skutki szeroko zakrojonych amerykańsko-izraelskich ataków na Iran.

Choć część ruchów rynkowych jest znacząca, ogólny sentyment risk-off pozostaje relatywnie stonowany.

Uczestnicy rynku powinni jednak przygotować się na istotną zmienność w nadchodzącym okresie.

Co się wydarzyło?

Jak pisze w poniedziałkowy poranek (02.03.2026) John J. Hardy, główny strateg makroekonomiczny w Saxo Banku – globalne rynki analizują konsekwencje kompleksowych ataków USA i Izraela na przywództwo irańskiego rządu oraz instalacje wojskowe. Iran odpowiada serią ataków rakietowych i dronowych wymierzonych w cele amerykańskie i izraelskie, ale również w infrastrukturę cywilną i gospodarczą w Dubaju i Abu Zabi. Dotychczasowe uderzenia spowodowały niewielkie szkody materialne, lecz znaczące zakłócenia w regionie – przykładowo zamknięto główne lotniska ZEA (Abu Zabi i Dubaj).

Z punktu widzenia globalnych rynków kluczowe znaczenie ma niemal całkowite wstrzymanie żeglugi przez Cieśninę Ormuz (wąskie przejście morskie prowadzące do Zatoki Perskiej/Arabskiej). Wstrzymanie to wynika nie tyle z bezpośrednich gróźb Iranu, ile z ostrożności armatorów, którzy obawiają się o bezpieczeństwo ładunków i nie chcą wpływać w strefę działań wojennych, a w wielu przypadkach nie mogą tego zrobić ze względu na gwałtowny wzrost kosztów ubezpieczenia. Cieśnina Ormuz ma znaczenie krytyczne – przechodzi przez nią ok. 25% globalnego eksportu (m.in. z Iranu, Kuwejtu, Iraku, Arabii Saudyjskiej).

Wydaje się, że USA i Izrael liczą na tzw. „dekapitację” reżimu – najwyższy przywódca Iranu (ajatollah) oraz inni kluczowi liderzy zostali już wyeliminowani – co miałoby doprowadzić do powstania społecznego i wyłonienia nowego przywództwa.

Jak reagują rynki?

Sentyment ryzyka

Reakcja ogólnego sentymentu risk-off jest zauważalna, lecz relatywnie umiarkowana względem skali ryzyka. Japonia zakończyła poniedziałkową sesję spadkiem zaledwie o 1,35%, mimo gwałtownego wzrostu cen ropy. Jest to o tyle zaskakujące, że Japonia w całości uzależniona jest od importu ropy – niemal wyłącznie z krajów eksportujących surowiec przez Zatokę Perską i Cieśninę Ormuz.

W poniedziałkowy poranek kontrakty futures na indeks S&P 500 spadają jedynie o ok. 1,5%. Rynki europejskie otworzyły się ponad 2% niżej, nadrabiając piątkowe osłabienie w USA. Inwestorzy akcyjni będą szybko identyfikować potencjalnych beneficjentów i przegranych eskalacji konfliktu. Spółki z sektora obronnego i energetycznego prawdopodobnie znajdą się wśród nielicznych relatywnych zwycięzców, podczas gdy większość pozostałych aktywów może znaleźć się pod silną presją. W warunkach szerokiej fali risk-off mogą również pojawić się nietypowe ruchy wynikające z delewarowania zatłoczonych strategii czynnikowych (factor trades), niezwiązanych bezpośrednio z samym konfliktem.

Rynek energii i metali szlachetnych

Najsilniejsza reakcja spośród głównych klas aktywów widoczna jest na rynku ropy. Kontrakty Brent rosną o blisko 10% i zbliżają się do poziomu 80 USD za baryłkę. Szczególnie niepokojące są informacje o ataku dronowym na ogromny kompleks rafineryjny Ras Tanura w Arabii Saudyjskiej, który wstrzymał działalność.

Problem dotyczy nie tylko ropy, lecz również gazu. Katar jest znaczącym eksporterem LNG transportowanego drogą morską przez Cieśninę Ormuz. Ceny gazu w Europie wzrosły o ponad 20% – relatywnie korzystnie, że ma to miejsce u schyłku sezonu zimowego. Niezależnie od konfliktu z Iranem, istotnym czynnikiem pozostaje również znaczący atak dronowy Ukrainy na rosyjski port Noworosyjsk – kluczowy terminal załadunku ropy na Morzu Czarnym.

Ceny złota otworzyły się luką wzrostową, potwierdzając jego status bezpiecznej przystani. W momencie pisania tekstu cena złota rośnie o ponad 100 USD za uncję i zbliża się do poziomu 5 400 USD – zaledwie kilka dolarów poniżej rekordowego dziennego zamknięcia z ostatniej fali wzrostowej, choć nadal wyraźnie poniżej historycznego maksimum intraday (5 595 USD z końca stycznia).

Waluty

Dolar amerykański pełni funkcję głównej bezpiecznej przystani, jednak jego umocnienie wobec głównych walut nie przekracza 1%, a zmienność na rynku FX pozostaje ograniczona. Po USD relatywnie silne są frank szwajcarski i korona norweska – kurs EURNOK spadł do najniższych poziomów od kilku lat. Jen japoński pozostaje neutralny lub lekko słabszy, co może zaskakiwać w kontekście wcześniejszych epizodów risk-off, jednak należy pamiętać o pełnym uzależnieniu Japonii od importu ropy przechodzącej przez Cieśninę Ormuz.

Obligacje USA

Rentowności amerykańskich obligacji skarbowych zakończyły piątek spadkiem, co mogło sygnalizować częściowe wyprzedzające pozycjonowanie pod ryzyko konfliktu. W poniedziałek rentowność jednak rośnie – co stanowi istotną zmianę względem poprzednich cykli, gdy obligacje te były jednoznacznie traktowane jako aktywa bezpiecznej przystani. Można argumentować, że wyższe ceny ropy zwiększą presję inflacyjną i ograniczą przestrzeń Fed do obniżek stóp, jednak w przypadku utrzymania wysokich cen surowca większym zagrożeniem stanie się spowolnienie gospodarcze i rynek pracy. Możliwe też, że rynek przestaje postrzegać amerykański dług jako w pełni wiarygodną bezpieczną przystań.

Na co zwracać uwagę?

Dotychczasowe reakcje – poza cenami ropy i złota – wydają się umiarkowane w relacji do potencjalnych ryzyk. Zamiast budować scenariusze z przypisanym prawdopodobieństwem, lepiej postawić kluczowe pytania, na które rynki będą szukały odpowiedzi w nadchodzących dniach i tygodniach.

Czy reżim się utrzyma – i jak długo?

Jeśli USA i Izrael dążą do zmiany reżimu, musi ona nastąpić szybko, o ile w ogóle ma się wydarzyć. Jednym z argumentów za presją czasu jest ograniczona zdolność utrzymania obecnej intensywności działań przez kilka dni lub maksymalnie około tygodnia. „Financial Times” oraz inne źródła sugerują, że Iran prowadzi strategię stopniowego wyczerpywania systemów obrony przeciwrakietowej i przeciwdronowej USA i Izraela, wykorzystując tańsze drony i starsze pociski, aby w późniejszej fazie użyć nowocześniejszego uzbrojenia.

Wniosek: Każdy kolejny dzień utrzymywania się reżimu – szczególnie przy zdolności do dalszych ataków na cele wojskowe, energetyczne i cywilne – będzie zwiększał dyskomfort rynkowy. Najważniejszą zmienną pozostaje status żeglugi przez Cieśninę Ormuz, ale równie krytyczna jest infrastruktura energetyczna regionu, np. Ras Tanura.

Jeśli reżim upadnie – co dalej?

Brak jednoznacznych scenariuszy. Należy jednak zauważyć, że w przypadku chaosu politycznego w Iranie przepływy ropy z tego kraju mogą ulec znacznym zakłóceniom.

Jak zareagują Chiny?

Większość irańskiej ropy objętej sankcjami trafiała w ostatnich latach do Chin. Niektórzy wskazują, że konflikt może mieć szerszy wymiar – po niedawnym upadku reżimu w Wenezueli (gdzie również znacząca część eksportu trafiała do Chin) byłby to kolejny cios w dostawy surowca dla Pekinu. Chiny zawarły z Iranem kompleksowe porozumienie obejmujące współpracę wojskową (bez formalnego sojuszu) oraz inwestycje infrastrukturalne w ramach Inicjatywy Pasa i Szlaku. Potencjalna reakcja Chin mogłaby obejmować np. embargo na eksport metali ziem rzadkich, przy argumentacji naruszenia zasad prawa międzynarodowego przez USA i Izrael. Na razie jednak Pekin ograniczył się do potępienia ataków i wezwania do zawieszenia broni oraz rozmów.

Jak postępować?

W okresach wysokiej niepewności najlepszą ofensywą jest defensywa – utrzymywanie umiarkowanej ekspozycji rynkowej. Inwestorzy o większej elastyczności mogą rozważyć utrzymywanie części środków w gotówce, aby wykorzystać okazje po pojawieniu się większej klarowności.

Trudno przewidzieć rozwój sytuacji – być może dopiero dotykamy powierzchni scenariusza skrajnie negatywnego (choć miejmy nadzieję mało prawdopodobnego). Jednocześnie nie należy ulegać panice ani nadmiernie korygować pozycji – skoki niepewności potrafią wygasać równie szybko, jak się pojawiają. Warto pamiętać, że wraz z rozpoczęciem reakcji rynkowej rośnie zmienność, szczególnie implikowana (wycena opcji), co czyni „ubezpieczenie” portfela kosztownym, a ryzyko nagłówków medialnych – bardzo intensywnym w obu kierunkach.

Pozostaje mieć nadzieję na szybkie zakończenie konfliktu przy minimalnej dalszej utracie życia oraz na to, że jego następstwem będą lepsze warunki i lepsze przywództwo dla społeczeństwa Iranu.

W związku z prowadzonymi przez Sejm pracami nad projektem nowelizacji ustawy o Państwowej Inspekcji Pracy, Minister Agnieszka Majewska, Rzecznik Małych i Średnich Przedsiębiorców, przedstawiła swoje stanowisko w wystąpieniu skierowanym do Marszałka Sejmu oraz Przewodniczącej Komisji Polityki Społecznej i Rodziny.

Rzecznik MŚP z aprobatą odnosi się do celu projektu, jakim jest wzmocnienie roli i kompetencji Państwowej Inspekcji Pracy. Jednocześnie podtrzymuje negatywną ocenę kluczowego rozwiązania przewidzianego w projekcie – przyznania inspektorom pracy uprawnienia do ustalania istnienia stosunku pracy w drodze decyzji administracyjnej.

– „Wielu przedsiębiorców obawia się, że jeszcze przed ewentualnym uprawomocnieniem się decyzji wydawanych przez okręgowych inspektorów pracy inne organy administracji publicznej w tym zwłaszcza Zakład Ubezpieczeń Społecznych oraz organy podatkowe będą inicjowały we własnym zakresie odrębne postępowania wobec podmiotów objętych takim rozstrzygnięciem. Może to prowadzić do chaosu prawnego i poważnej dezorganizacji funkcjonowania firmy” – wskazuje Minister Majewska.

Rzecznik MŚP ma również zastrzeżenia natury konstytucyjnej oraz systemowej. W jej ocenie projektowane rozwiązanie może naruszać zasadę pewności prawa i równowagi stron postępowania. Szczególne wątpliwości budzi możliwość nadawania decyzjom okręgowych inspektorów pracy rygoru natychmiastowej wykonalności.

– „Nadanie rygoru natychmiastowej wykonalności decyzji stwierdzającej istnienie stosunku pracy jest środkiem nieadekwatnym do charakteru tego rozstrzygnięcia. Może prowadzić do nieodwracalnych skutków dla przedsiębiorcy, zanim sprawa zostanie prawomocnie rozstrzygnięta przez sąd” – podkreśla Rzecznik MŚP.

Minister Majewskiej pozytywnie ocenia rozwiązanie wprowadzone na końcowym etapie prac rządowych, polegające na poprzedzeniu wydania decyzji nakazem usunięcia stwierdzonych naruszeń. Jednocześnie istnieje potrzeba doprecyzowania przepisów w tym zakresie, tak aby zapewnić ich jednoznaczność i przewidywalność.

W swoim wystąpieniu Rzecznik MŚP zwraca także uwagę na ryzyko niepewności prawnej w okresie pomiędzy wydaniem decyzji administracyjnej a jej prawomocnym zweryfikowaniem przez sąd. Zastrzeżenia dotyczą również m.in.:

zakresu ochrony osoby uznanej za pracownika,

możliwości uchylenia decyzji inspektora pracy przez sąd,

zasad zabezpieczenia roszczeń w toku postępowania,

zmiany wymiaru kar za naruszenia przepisów prawa pracy,

potrzeby wydłużenia vacatio legis projektowanych przepisów.

Rzecznik MŚP krytycznie oceniła również tryb konsultacji projektu.

– „Dążenie do realizacji celów związanych ze zwalczaniem nieprawidłowości na rynku pracy nie powinno odbywać się kosztem szeroko otwartego i rzetelnie prowadzonego dialogu społecznego. Siedmiodniowy termin konsultacji tak istotnej zmiany systemowej nie pozwala na przygotowanie pogłębionej, miarodajnej opinii” – zaznacza Minister Majewska.

Wszystkie przedstawione uwagi i propozycje zmian są efektem szerokich konsultacji prowadzonych przez Rzecznika MŚP ze środowiskiem przedsiębiorców, w szczególności z sektora małych i średnich firm. Celem stanowiska jest zapewnienie równowagi pomiędzy skuteczną ochroną pracowników a stabilnością warunków prowadzenia działalności gospodarczej oraz pewnością prawa dla przedsiębiorców.

Warszawa pozostaje jednym z największych i najszybciej rozwijających się ośrodków usług biznesowych w Europie, przyciągając inwestorów skalą, kompetencjami, szerokim dostępem do talentów oraz wysoką jakością życia. Miasto wyróżnia się również wysokim udziałem usług opartych na wiedzy – tak wynika z najnowszego raportu „Sektor usług biznesowych w Warszawie 2025/2026”, przygotowanego przez ABSL (Związek Liderów Sektora Usług Biznesowych), we współpracy z firmami Colliers, Mercer, Randstad i Randstad Enterprise.

Według danych ABSL, Warszawa zajmuje pierwsze miejsce w Polsce pod względem liczby centrów oraz wielkości zatrudnienia. W stolicy działa 418[1] centrów usług BPO, SSC/GBS, IT oraz R&D[2], z czego 330, tj. 79%, należy do podmiotów zagranicznych. W 2025 roku liczba pracowników sięgnęła 111,2 tys., co stanowi niemal jedną czwartą całkowitego zatrudnienia w sektorze usług biznesowych w Polsce i oznacza wzrost o 66,5% w latach 2020-2025. Stolica Polski jest atrakcyjnym miejscem dla inwestorów, którzy szukają stabilnego otoczenia biznesowego, dostępu do wysoko wykwalifikowanych specjalistów oraz infrastruktury wspierającej rozwój usług opartych na wiedzy.

Rośnie przewaga kompetencyjna Warszawy

Warszawski sektor usług biznesowych przechodzi dynamiczną transformację: proste procesy ustępują miejsca zaawansowanym operacjom wymagającym specjalistycznej wiedzy i doświadczenia. Udział zadań opartych na wiedzy sięga w Warszawie blisko 60%[3], przewyższając średnią krajową. Warszawa wyróżnia się również wyraźnym wzrostem roli specjalistycznych usług IT – od 2015 roku udział centrów IT pod względem zatrudnienia zwiększył się z 18,7% do 31,6%.

– „Dojrzałość warszawskiego rynku widać nie tylko w imponującej skali, ale przede wszystkim w jakości – coraz więcej centrów pełni funkcje Center of Excellence (CoE), realizując projekty z obszaru IT, finansów, bankowości czy Life Sciences. Wraz z tym rozwojem rośnie znaczenie dostępu do wysoko wykwalifikowanej kadry, która jest fundamentem dalszej ekspansji” – informuje Dariusz Kubacki, Członek Rady Strategicznej, ABSL.

Stolica talentów

Zapotrzebowanie na wykwalifikowaną kadrę stale rośnie, a dostęp do zróżnicowanej puli młodych talentów stanowi jeden z najważniejszych atutów inwestycyjnych, zwiększających konkurencyjność lokalizacji. Warszawa jest największym ośrodkiem akademickim w Polsce i oferuje wyjątkowo silne zaplecze edukacyjne. W 69 szkołach wyższych kształci się 258,5 tys. studentów, a co roku mury stołecznych szkół wyższych opuszcza 50,9 tys. absolwentów.

Silny magnes dla inwestorów

Stolica Polski pozostaje atrakcyjna dla inwestorów dzięki korzystnemu stosunkowi jakości do ceny w porównaniu z centrami biznesowymi w Londynie czy Nowym Jorku. Warszawa ceniona jest również ze względu na strategiczną lokalizację w Unii Europejskiej, funkcjonowanie w strefie czasu środkowoeuropejskiego (CET) oraz dojrzały rynek biurowy, największy w Europie Środkowo‑Wschodniej, oferujący ponad 6 mln m² nowoczesnej powierzchni.

Dane z raportu ABSL wskazują, że miasto przyciąga kapitał z 35 państw, stanowiąc silną konkurencję dla kluczowych metropolii w Europie Zachodniej i Północnej. Największy udział mają firmy z USA, Wielkiej Brytanii, Francji, Danii, Niemiec, Niderlandów oraz Szwajcarii.

– „Warszawa stała się miejscem, w którym globalni inwestorzy znajdują nie tylko talenty, ale także stabilne warunki do współpracy biznesu, uczelni i samorządu. To mocna podstawa dalszego wzrostu sektora usług biznesowych w stolicy” – podkreślił Prezydent Warszawy Rafał Trzaskowski.

Wysoka jakość życia

Warszawa zajmuje wysokie miejsca w międzynarodowych rankingach jakości życia. Pod koniec 2025 roku trafiła na szczyt zestawienia „European Cities of the Future: 10 Places To Visit In 2026”, opublikowanego w amerykańskim „Forbesie”. Doceniono ją m.in. za zieleń, bezpieczeństwo, komunikację i tempo miejskiej przemiany, które dziś definiują stolicę Polski. Ponadto stolica zajęła 3. miejsce w Europie w rankingu fDi Intelligence ,,European Cities and Regions of the Future’’ oraz 2. miejsce w kategorii Human Capital and Lifestyle. Warszawa uplasowała się również na 2. miejscu w globalnym zestawieniu najciekawszych kierunków podróży „52 Places to Go in 2026” przygotowanym przez The New York Times.

Warszawa utrzymuje silną pozycję w rankingu atrakcyjności lokalizacyjnej ABSL, co potwierdzają oceny przedstawicieli centrów biorących udział w badaniu.

– „Miasto jest wysoko oceniane przez inwestorów w takich obszarach jak m.in. dostępność komunikacyjna, jakość i bezpieczeństwo infrastruktury telekomunikacyjnej oraz bliskość innych firm sektorowych. Wszystkie te atuty dodatkowo wzmacniają konkurencyjność Warszawy na globalnej mapie inwestycyjnej” – podsumowuje Dariusz Kubacki.

***

Raport „Sektor usług biznesowych w Warszawie 2025/2026” został przygotowany przez ABSL, Związek Liderów Sektora Usług Biznesowych dla Miasta Stołecznego Warszawy we współpracy z partnerami: Colliers, Mercer, Randstad i Randstad Enterprise. Raport potwierdza dominującą rolę Warszawy w Polsce pod względem liczby centrów oraz skali zatrudnienia, umacniając pozycję Warszawy również w Europie.

W poniedziałek globalne rynki paliw zareagowały gwałtowną zwyżką cen na narastającą eskalację konfliktu na Bliskim Wschodzie, która zwiększyła ryzyko zakłóceń w eksporcie produktów rafinowanych z rejonu Zatoki Perskiej. Najmocniej drożał diesel (gasoil) na giełdzie ICE – na otwarciu skok sięgał nawet 17%, co wyniosło notowania do najwyższego poziomu od dwóch lat, choć później część wzrostu została skorygowana. Dla porównania ropa Brent rosła maksymalnie o około 13%, co podkreśla, że rynek wyceniał nie tylko problem dostępności surowca, lecz przede wszystkim potencjalne przerwanie dostaw paliw gotowych. W ślad za dieslem wzrosły także ceny paliwa lotniczego (jet fuel) oraz cięższych frakcji, takich jak olej opałowy, a presja cenowa objęła również wybrane surowce i półprodukty powiązane z sektorem energetycznym i przemysłem, m.in. LPG, metanol czy bitum.

Kluczowym źródłem niepokoju pozostaje Cieśnina Ormuz, przez którą przepływa znacząca część handlu paliwami. Według przywoływanych szacunków, przez to „wąskie gardło” przechodzi około 10% światowego handlu dieslem oraz około 20% globalnych przepływów paliwa lotniczego i nafty. W praktyce ruch tankowców przez cieśninę pozostaje wstrzymany po bombardowaniach Iranu przez USA i Izrael oraz po odwetowych atakach Iranu na wiele krajów, co istotnie podnosi premię za ryzyko w notowaniach paliw transportowych. Dodatkowym elementem niepewności są sygnały polityczne – Donald Trump w rozmowie z „New York Times” wskazywał, że operacja może potrwać „cztery lub pięć tygodni”, co rynki mogą interpretować jako perspektywę utrzymania napiętej sytuacji co najmniej w krótkim terminie.

Znaczenie regionu wykracza poza samą ropę. Arabia Saudyjska, Zjednoczone Emiraty Arabskie i Kuwejt to nie tylko eksporterzy surowca, ale także lokalizacje nowoczesnych rafinerii produkujących diesel, paliwo lotnicze oraz komponenty petrochemiczne. Iran jest z kolei istotnym źródłem oleju opałowego. Z tego powodu ewentualne zakłócenia żeglugi w Ormuzie uderzają w cały łańcuch dostaw – od produkcji i eksportu po logistykę morską – a konsekwencje są szybciej i mocniej widoczne w cenach paliw gotowych niż w samej ropie.

Potwierdzeniem napięć jest również struktura terminowa rynku paliwa lotniczego, który wszedł głębiej w stan backwardation, czyli sytuację, w której dostawy „na już” są wyraźnie droższe niż dostawy z odroczonym terminem. Taki układ cen jest typowy dla rynków odczuwających presję natychmiastowej dostępności i oznacza, że uczestnicy rynku bardziej obawiają się krótkoterminowych niedoborów niż odległego w czasie spadku podaży. Wskazywano też na szybkie rozszerzenie spreadów – w krótkim czasie miały one niemal się podwoić względem poziomów z piątku, co jest kolejnym sygnałem nagłego zaostrzenia sytuacji podażowo-logistycznej. Z kolei według Goldman Sachs średni eksport produktów rafinowanych przez Ormuz w ubiegłym roku wynosił około 3,5 mln baryłek dziennie, co pokazuje skalę wolumenu narażonego na ryzyko w przypadku utrzymującej się blokady.

Jednocześnie, przy braku doniesień o dużych zniszczeniach rafinerii w regionie, głównym kanałem szoku na tym etapie wydaje się ryzyko związane z żeglugą i przepustowością Ormuzu, a nie bezpośredni spadek mocy przerobowych. To istotne rozróżnienie, ponieważ oznacza, że napięcia cenowe mogą być przede wszystkim funkcją czasu trwania zakłóceń logistycznych oraz skali ograniczeń w transporcie morskim. Dla gospodarki realnej oznacza to ryzyko szybkiego wzrostu kosztów transportu i logistyki – szczególnie poprzez drożejący diesel – a w konsekwencji presję na ceny w branżach wrażliwych na koszty przewozu i energii, od handlu i przemysłu po usługi transportowe i lotnicze.

Już 80% polskich internautów kupuje online, a sektor e-commerce jest jednym z motorów napędowych krajowej gospodarki. Dynamiczny rozwój sztucznej inteligencji, rosnąca ekspansja MŚP na rynki zagraniczne i coraz wyższe kompetencje cyfrowe firm pokazują, że Polska ma realny potencjał, by być jednym z liderów gospodarki cyfrowej w Europie. Aby ten wzrost utrzymać, potrzebne są jednak stabilne i przewidywalne ramy prawne, które będą nadążać za tempem technologicznych zmian i wspierać przedsiębiorców w dalszym rozwoju.

Regulacyjny rollercoaster – wyzwanie, które można uporządkować

Coraz więcej firm wskazuje, że największym wyzwaniem nie jest dziś brak klientów, lecz tempo i skala zmian legislacyjnych. Ostatnie lata przyniosły intensywne wdrażanie nowych regulacji, takich jak Digital Services Act, Digital Markets Act, Data Act czy Artificial Intelligence Act. Każda z nich wprowadza nowe wymogi dotyczące m.in. raportowania, zarządzania ryzykiem, przejrzystości algorytmów czy nadzoru nad systemami AI.

Cel tych regulacji jest jasny: ochrona konsumentów, ochrona konkurencji i budowa transparentnego rynku cyfrowego. Biznes w pełni popiera ten kierunek. Kluczowe staje się jednak takie projektowanie przepisów, które zapewni firmom odpowiedni czas i narzędzia do ich efektywnego wdrożenia.

– „Dziś przedsiębiorcy funkcjonują w stanie permanentnej zmiany regulacyjnej. Przepisy wchodzą życie szybciej, niż firmy są w stanie je przeanalizować i wdrożyć. To powoduje ostrożność inwestycyjną i odkładanie decyzji rozwojowych” – mówi Patrycja Sass-Staniszewska, Prezes e-Izby.

Compliance jako inwestycja w jakość

Z badań e-Izby wynika, że koszty dostosowania do regulacji stanowią coraz istotniejszą część budżetów operacyjnych firm. Obejmują one nie tylko obsługę prawną, ale także audyty bezpieczeństwa, rozwój systemów IT, szkolenia czy rozbudowę zespołów compliance.

Dla dużych organizacji jest to element standardowego zarządzania ryzykiem. W przypadku średnich firm technologicznych oznacza to jednak znaczące obciążenia finansowe. Największym wyzwaniem pozostaje sektor MŚP, dla którego skumulowane obowiązki regulacyjne mogą ograniczać tempo inwestycji i ekspansji zagranicznej.

– „Niepokojący jest efekt kumulacji. Regulacje są tworzone osobno, mimo że wzajemnie na siebie oddziaływują. To prowadzi do istotnych wątpliwości interpretacyjnych. Są one widoczne, gdy e-przedsiębiorcy muszą jednocześnie stosować wymogi z zakresu ochrony danych, usług cyfrowych, AI, prawa konsumenckiego i podatkowego. Często brakuje spójności pomiędzy tymi przepisami. Dlatego konieczna jest zmiana podejścia na systemowe” – wskazuje Witold Chomiczewski, Pełnomocnik e-Izby ds. legislacji, kancelaria Lubasz i Wspólnicy.

Stabilność jako fundament innowacji

Obszary takie jak sztuczna inteligencja, profilowanie reklamowe, automatyzacja logistyki czy analiza danych należą do najbardziej perspektywicznych segmentów cyfrowej gospodarki. Część firm deklaruje jednak, że decyzje inwestycyjne są odkładane z uwagi na niepewność interpretacyjną nowych przepisów.

Przedsiębiorcy podkreślają, że sama regulacja nie jest problemem – kluczowa jest jej przewidywalność i spójność w czasie. Stabilne ramy prawne umożliwiają planowanie długofalowych inwestycji oraz odważniejsze skalowanie innowacyjnych modeli biznesowych.

– „Największym problemem nie jest sama regulacja, lecz jej nieprzewidywalność. Inwestycja w innowację wymaga stabilnych ram prawnych. Jeśli przedsiębiorca nie wie, jak dany model biznesowy zostanie oceniony za rok czy dwa lata, naturalnie ogranicza skalę ryzyka” – podkreśla Witold Chomiczewski.

Równe zasady gry w globalnej konkurencji

Polski e-commerce dynamicznie się rozwija, jednak działa w coraz bardziej konkurencyjnym środowisku międzynarodowym. Platformy spoza Unii Europejskiej, w tym podmioty z Azji, zwiększają swój udział w rynku – według raportów e-Izby odpowiadają już za ok. 11% polskiego e-commerce.

Dla krajowych przedsiębiorców kluczowe jest zapewnienie równych zasad konkurencji – tak aby wszystkie podmioty działające na rynku podlegały porównywalnym wymogom podatkowym, konsumenckim i regulacyjnym.

– „Polscy przedsiębiorcy nie obawiają się konkurencji. Obawiają się nierównych zasad. Jeśli jedni gracze działają w pełnym reżimie regulacyjnym, a inni korzystają z luk systemowych, trudno mówić o uczciwym rynku” – zaznacza Prezes e-Izby.

Uproszczenia i dialog zamiast deregulacji

Branża nie postuluje znoszenia regulacji, lecz ich uproszczenie, uporządkowanie i większą przewidywalność. Przedsiębiorcy wskazują na potrzebę łączenia powtarzających się obowiązków raportowych w spójny system, eliminowania przepisów dublujących się oraz zapewnienia odpowiednio długiego vacatio legis.

Fundamentem zmian powinien być stały dialog z rynkiem już na etapie projektowania przepisów oraz rzetelna ocena wpływu nowych regulacji na sektor MŚP.

– „Prawo powinno wspierać rozwój cyfrowego państwa, a nie być dla niego barierą. Potrzebujemy stabilności, proporcjonalności i przewidywalności. Tylko wtedy firmy będą inwestować odważnie i długofalowo” – podsumowuje Patrycja Sass-Staniszewska.

Środowisko branżowe zapowiada publikację kolejnego kompleksowego dokumentu z rekomendacjami legislacyjnymi – Białej Księgi Regulacji Cyfrowych – której celem będzie uporządkowanie i uproszczenie ram prawnych dla gospodarki cyfrowej.

Bernard Charlès ogłosił rezygnację ze stanowisk Przewodniczącego oraz członka Rady Dyrektorów z powodów osobistych.

Charlès zamierza wykorzystać 43-letnie doświadczenie w branży na rzecz rozwoju gospodarki generatywnej, realizując swoją wizję transformacji procesów tworzenia i produkcji przemysłowej z wykorzystaniem AI.

Pascal Daloz został mianowany przez Radę Dyrektorów Dassault Systèmes jej Przewodniczącym i dyrektorem generalnym (CEO) firmy. Będzie kontynuował realizację ambicji związanych z 3D UNIV+RSES i pozycjonowanie Dassault Systèmes jako lidera w obszarze przemysłowej sztucznej inteligencji.

Firma Dassault Systèmes (Euronext Paris: FR0014003TT8, DSY.PA) poinformowała, że Bernard Charlès powiadomił Radę Dyrektorów firmy o swoim ustąpieniu ze stanowisk Przewodniczącego oraz członka Rady z powodów osobistych. Rezygnacja ma charakter natychmiastowy.

Rada Dyrektorów Dassault Systèmes jednogłośnie zdecydowała, że Pascal Daloz, dotychczasowy CEO firmy, obejmie funkcję Przewodniczącego Rady oraz CEO, zgodnie z rekomendacją Komitetu ds. Wynagrodzeń i Nominacji, ze skutkiem od 21 lutego 2026 r.

Pascal Daloz, Przewodniczący Rady Dyrektorów oraz CEO Dassault Systèmes, komentuje:

“To dla mnie zaszczyt zostać następcą Bernarda Charlèsa na stanowisku Przewodniczącego Rady Dyrektorów Dassault Systèmes, obok pełnionej już przeze mnie funkcji dyrektora generalnego firmy. Chciałbym podziękować Bernardowi za zaufanie, niezmienne wsparcie oraz inspirację. Podzielamy tę samą wizję: chcemy przesuwać granice nauki i wyobraźni, aby zmieniać życie konsumentów, pacjentów i obywateli, przenosząc światy wirtualne do realnego życia. Łączy nas także wspólne przekonanie co do planu, jaki jest niezbędny do urzeczywistnienia tej wizji.

Jako współzałożyciel i dyrektor generalny Bernard przeprowadził naszą firmę od startupu do pozycji światowego lidera. Zaszczepił w organizacji kulturę nieustannej innowacji oraz przyczynił się do transformacji wielu sektorów gospodarki, wspierając ideę zrównoważonego rozwoju.

Dziękuję Bernardowi za gotowość do dalszego wspierania spółki w przyspieszaniu tempa wdrażania koncepcji 3D UNIV+RSES wspieranej przez sztuczną inteligencję.

Naszą ambicją jest przewodzić transformacji napędzanej przez przemysłową sztuczną inteligencję poprzez wykorzystanie 3D UNIV+RSES. To długoterminowe zobowiązanie do ciągłego definiowania na nowo sposobu, w jaki przemysł rozwija innowacje, funkcjonuje i konkuruje w obszarze gospodarki generatywnej. Jestem w pełni zdecydowany zapewnić Dassault Systèmes swobodę, jakiej firma potrzebuje do zachowania roli lidera wyznaczającego kierunki rozwoju rynku oraz do dalszego przyspieszania wzrostu.”

Bernard Charlès komentuje:

“Poprosiłem o zwolnienie mnie z obowiązków Przewodniczącego Rady Dyrektorów Dassault Systèmes z powodów osobistych. Jako współzałożyciel spółki, obok Charles’a Edelstenne’a, z prawdziwą satysfakcją przyjmuję fakt, że Pascal Daloz zostaje moim następcą w tej roli. Przez 25 lat pracowaliśmy ramię w ramię i mam do niego pełne zaufanie zarówno jeśli chodzi o kierowanie firmą, jak i organizację prac Rady.

Decyzja ta odzwierciedla ciągłość ładu zarządzania spółką, która leży u podstaw zaufania, jakim darzą nas nasi najwięksi klienci na świecie. Jestem głęboko przekonany, że zapewni najlepsze warunki dla dalszego, pomyślnego rozwoju Dassault Systèmes.

Pracownicy, zespoły, klienci, cel i wartości Dassault Systèmes, a także to, co wspólnie tworzymy, napawają mnie dumą. Głęboko w sercu jestem liderem w obszarze produktu i technologii – tu leży moja pasja. Pozostanę w pełni dyspozycyjny, aby wspierać spółkę w przyspieszaniu wdrażania koncepcji 3D UNIV+RSES. W ciągu ostatnich 40 lat byłem inicjatorem sześciu generacji transformacji przemysłowych, przewodząc przełomowym innowacjom produktowym. Siódma generacja („Gen7”) jest dziś jasno zdefiniowana i zaprojektowana. Pascal oraz jego wyjątkowy zespół będą dalej rozwijać to imponujące dziedzictwo z korzyścią dla naszych klientów, partnerów i akcjonariuszy.

Charles Edelstenne, założyciel i Honorowy Przewodniczący Rady Dyrektorów, dodaje:

„W imieniu Rady Dyrektorów pragnę podziękować Bernardowi Charlèsowi za jego nieustające przywództwo, dzięki któremu Dassault Systèmes stało się światowym liderem w obszarze zarządzania cyklem życia produktu (PLM), co znajduje potwierdzenie we wszystkich sektorach przemysłu. Jego wyjątkowa wizja, doceniana przez wiele wiodących globalnych firm, od zawsze stanowiła istotną przewagę konkurencyjną Dassault Systèmes. W ciągu ostatnich trzech lat Bernard z dużą starannością przygotowywał proces sukcesji. Zadbał o pełne wdrożenie siódmej generacji naszych rozwiązań

Nie da się szybko ocenić jak wielka będzie skala zmian i konsekwencji gospodarczych konfliktu zbrojnego między Iranem a Izraelem – jedno jest jednak pewne jak to, że dwa plus dwa to cztery – konsekwencje dla całej Europy będą, a Polska na pewno będzie jednym z beneficjentów tych konsekwencji. Polska sprowadza LNG z Kataru, bliski wschód jest także źródłem dostaw ropy dla polskich producentów. Przed nami więc kolejny czas dużej niestabilności w sektorze TSL i w globalnej logistyce. Jeżeli ceny ropy i gazu wzrosną to demokratycznie negatywne konsekwencje gospodarcze dotykać będą wszystkich firm, bo ceny paliw są odczuwalne zarówno dla gigantów jak i dla firm sektora MŚP. Jestem daleka od oceny, że przed nami globalna recesja, wielki kryzys czy zapaść gospodarcza, bo po pandemii i wojnie w Ukrainie odporność polskich firm mocno wzrosła, a nasza gotowość do radzenia sobie w trudnych sytuacjach jest duża. Musimy jednak pamiętać, że rok 2026 miał być czasem uspokojenia gospodarczego, a tymczasem cały czas sytuacja geopolityczna jest rozhuśtana, a kolejne konflikty tylko oddalają nas od upragnionego spokoju.

Na pewno kluczowe będą najbliższe dni, które po czasie niepewności pokażą nam czy konflikt wojenny będzie przekładać się na podwyżkę cen ropy i LNG, a także na utrzymanie lub zrywanie łańcucha dostaw.

ASPEKT TURYSTYCZNY

Bliski wschód, a szczególnie Dubaj, Abu Zabi, Katar to kraje, które radykalnie zyskują na znaczeniu turystycznym. To popularne destynacje wśród Europejczyków, w tym Polaków. Zdarzenia na bliskim wschodzie pokazują nam, że należy słuchać ostrzeżeń MSZ odnośnie podróżowania w kierunki zagrożone, a także w ich okolice. To kwestia naszej odpowiedzialności. Spodziewam się, że ruch turystyczny z Polski do Dubaju radykalnie spadnie, co nie będzie bez znaczenia dla naszych biur podróży. Należy jednak podkreślać, że dla wielu turystów planujących zwykle bardzo drogie wakacje na bliskim wschodzie Europa wyda się bezpieczną i atrakcyjniejszą destynacją.

Nadwyżki finansowe pojawiają się w wielu przedsiębiorstwach i jest to bardzo pozytywne zjawisko. Jednak w takiej sytuacji zwykle rodzi się pytanie: jak zadbać o firmowe oszczędności, aby pieniądze nie pozostawały bezczynne? Jednym z najprostszych dostępnych rozwiązań jest lokata dla firm – sprawdzony produkt bankowy, oparty na jasnych zasadach i dobrze dostosowany do realiów prowadzenia działalności gospodarczej.

Firmowe pieniądze pod kontrolą

Firmowe pieniądze, które nie są przeznaczone na bieżące rozliczenia, mogą zostać odłożone na określony czas i „pracować” na zysk. Lokata dla firm pozwala z góry ustalić okres depozytu oraz warunki naliczania odsetek. Stałe oprocentowanie oznacza, że już w momencie zakładania lokaty Klient dokładnie wie, ile zyska po jej zakończeniu. Takie rozwiązanie zapewnia dodatkowe wpływy z odsetek do budżetu firmy, które można później przeznaczyć np. na inwestycje.

Oprocentowanie dopasowane do potrzeb firmy

Volkswagen Bank umożliwia lokowanie pieniędzy na Lokacie Puls Biznes z atrakcyjnym oprocentowaniem, które może wynosić nawet do 4,5% w skali roku*. Klient sam decyduje o czasie trwania depozytu (do 360 dni), dzięki czemu lokata może zostać precyzyjnie dopasowana do planów finansowych firmy. Stałe oprocentowanie oznacza, że wysokość odsetek nie zmieni się w trakcie trwania lokaty. Bank gwarantuje także, że nawet w przypadku zerwania lokaty, Klient otrzyma 50% naliczonych do tego czasu odsetek.

Oszczędzanie w dłuższej perspektywie

Uzupełnieniem oferty depozytowej Volkswagen Bank jest Lokata Max Biznes, która umożliwia swobodny wybór czasu zdeponowania firmowych pieniędzy – od 1 roku do nawet 10 lat. Zakres kwotowy od 1000 zł do 50 000 000 zł* sprawia, że oferta jest dostępna zarówno dla małych, jak i dużych przedsiębiorstw. Oprocentowanie lokaty wynosi do 3,5%*, a kapitalizacja odsetek odbywa się kwartalnie. Przy przedterminowym zerwaniu lokaty bank wypłaca połowę naliczonych odsetek.

Bezpieczeństwo i przejrzyste zasady

Pieniądze zgromadzone na lokacie w Volkswagen Bank są objęte ochroną Funduszu Gwarancji Depozytów Federalnego Zrzeszenia Banków Niemieckich do równowartości 100 000 euro*. To ważny element, który zwiększa poczucie bezpieczeństwa przy podejmowaniu decyzji o ulokowaniu firmowych pieniędzy.

Dobrze dobrana lokata w Volkswagen Bank może stać się stabilnym i w pełni przewidywalnym narzędziem do pomnażania nadwyżek kapitałowych w firmie. Nie wymaga stałego nadzoru ani większego zaangażowania, a jednocześnie pozwala zachować kontrolę nad firmowymi środkami, oferując jednocześnie bezpieczeństwo i z góry określony zysk.

Odbył się długo wyczekiwany i zapowiadany atak USA na Iran. W działaniach swojego większego brata wspiera Izrael. Rynki zgodnie z oczekiwaniami szukają bezpiecznych inwestycji, a złoto i ropa idą gwałtownie w górę.

Amerykańsko-izraelski atak na Iran

Wielu analityków przewidywało, że atak nastąpi w pierwszy weekend po zakończeniu igrzysk – i tak też się stało. Jest tutaj pewna niepokojąca tendencja: 4 lata temu Rosja zaatakowała Ukrainę również tuż po olimpiadzie, choć wówczas nie czekano nawet do weekendu. Jak widać, w ostatnim czasie letnie igrzyska mają przyjemniejsze skojarzenia dla pokoju na świecie. Jest jednak ważna różnica pomiędzy obydwoma sytuacjami. Wygląda na to, że obecna operacja jest agresywną próbą zniszczenia irańskiej infrastruktury atomowej oraz rakietowej, a nie przygotowaniem do inwazji lądowej. Nie zmienia to faktu, że pomimo precyzyjnie wycelowanych działań, w atakach zginęły setki cywilów. Akcja ma jednak wiele sukcesów z perspektywy agresorów, w tym prestiżowe zabicie najwyższego przywódcy Alego Chameneiego. Iran odpowiada na te działania mniej lub bardziej skutecznymi atakami na lokalne bazy amerykańskie.

Co z ropą?

Tutaj nie ma niespodzianek – skoro mamy konflikt w Zatoce Perskiej, to oczy całego świata spojrzały na notowania ropy. W piątek baryłka kosztowała jeszcze 73 USD, a dzisiaj rano już 80 USD. Nie wiadomo jak kurs zachowa się do końca dnia, bo możemy być właśnie świadkami dużej paniki. Na razie jeszcze widać pływające cieśniną Ormuz tankowce, ale ich liczba gwałtownie spadła po ataku Iranu na jeden z nich. Jak to przekłada się na portfele kierowców? Odpowiedź trzeba podzielić na dwie części – techniczną i emocjonalną. Techniczny wzrost kosztów rafinacji droższego surowca powinien przełożyć się na podwyżki rzędu 30 groszy na litrze. Natomiast jeśli chodzi o aspekt emocjonalny, to głośne doniesienia o skokach cen ropy napędzają popyt, co zarówno w hurcie, jak i na stacjach może pozwolić na szybsze podnoszenie marż.

Jak reagują waluty?

Tutaj również bez niespodzianek i zgodnie z oczekiwaniami – jak trwoga to w bezpieczne miejsca. Wśród walut umacnia się dolar, który nad ranem w pewnym momencie zyskiwał około 1% względem euro. Bardzo silny na otwarciu był również frank szwajcarski. Na szczególną uwagę zasługuje złoto – jego cena rośnie o ponad 3% i to pomimo silnych wzrostów dolara, w którym kruszec jest wyceniany. Polski złoty zanotował burzliwy poranek względem euro, jednak kurs dość szybko powrócił w okolice punktu wyjścia. W przypadku pary z dolarem sytuacja wygląda inaczej – amerykańska waluta podrożała o ponad 3 grosze, co jest bezpośrednim odbiciem jej obecnej dominacji na rynkach światowych.

Dzisiaj w kalendarzu danych makroekonomicznych mamy odczyty indeksów PMI, ale wątpliwe jest, by mogły się one istotnie przebić przez doniesienia z Bliskiego Wschodu.

Pierwsza połowa 2026 roku przynosi przedsiębiorstwom w Polsce szeroką ofertę dotacji, preferencyjnych pożyczek oraz instrumentów mieszanych wspierających transformację energetyczną. Znaczna część dostępnych programów finansowana jest ze środków programu Fundusze Europejskie na Infrastrukturę, Klimat, Środowisko (FEnIKS) oraz Funduszu Modernizacyjnego. Ogłoszone i planowane nabory obejmują inwestycje w odnawialne źródła energii, wysokosprawną kogenerację, infrastrukturę ciepłowniczą oraz poprawę efektywności energetycznej zakładów przemysłowych i dekarbonizację procesów technologicznych.

Transformacja energetyczna wciąż bywa utożsamiana wyłącznie z dużą energetyką i projektami infrastrukturalnymi. Tymczasem w praktyce dotyczy ona szerokiego spektrum przedsiębiorstw – od zakładów produkcyjnych i firm spożywczych, przez podmioty gospodarujące odpadami, po sektor transportu i logistyki. Projekty związane z poprawą efektywności energetycznej, wysokosprawną kogeneracją, wykorzystaniem biogazu i biometanu, rozwojem OZE czy elektromobilnością realnie wpisują się w cele dekarbonizacyjne i mogą uzyskać wsparcie ze źródeł krajowych oraz europejskich. Kluczowe jest odpowiednie i wczesne zidentyfikowanie obszaru inwestycji i dopasowanie go do właściwego instrumentu finansowania – mówi Marcin Mańkowski, Dyrektor w Zespole ds. Innowacji, Ulg i Dotacji w KPMG w Polsce.

Jednym z istotnych programów pozostaje konkurs na źródła wysokosprawnej kogeneracji, prowadzony do marca 2026 roku. Przedsiębiorcy mogą uzyskać wsparcie na budowę lub rozbudowę jednostek wytwórczych o mocy powyżej 50 kWe, pracujących w wysokosprawnej kogeneracji opartej na OZE, w szczególności biomasie, biogazie i biometanie. Program dopuszcza również finansowanie magazynów energii cieplnej lub elektrycznej jako elementu uzupełniającego. Łączna wartość finansowania może sięgnąć do 100 proc. kosztów kwalifikowanych, w formule łączącej dotację, pożyczkę preferencyjną oraz pożyczkę rynkową. Ostateczna struktura finansowania oraz poziom intensywności pomocy uzależnione są od wielkości przedsiębiorstwa, lokalizacji projektu oraz spełnienia kryteriów wysokosprawnej kogeneracji wynikających z przepisów unijnych.

Od końca kwietnia br. zaplanowany jest także nabór dedykowany kogeneracji z biogazu wytwarzanego z biomasy, w tym odpadów komunalnych. Obejmuje on projekty o łącznej mocy zainstalowanej co najmniej 1 MW, w tym budowę nowych lub modernizację istniejących instalacji fermentacji biomasy. Przedsiębiorcy będą mogli skorzystać z dotacji do 40 proc. kosztów kwalifikowanych oraz pożyczki sięgającej do 100 proc. wartości inwestycji. Instrument ten może być szczególnie istotny dla podmiotów, które w ramach swojej działalności wytwarzają odpady organiczne lub inne surowce możliwe do wykorzystania w procesie fermentacji (tzw. własny strumień substratu), co pozwala ograniczyć koszty zakupu surowca i zwiększyć opłacalność inwestycji.

Kolejnym kierunkiem wsparcia jest biometan, dla którego dedykowany nabór spodziewany jest również od końca kwietnia 2026 roku. Program umożliwi dofinansowanie budowy i modernizacji instalacji produkujących biogaz wraz z modułami jego oczyszczania do biometanu, z przeznaczeniem do wtłaczania do sieci gazowej, skraplania do bioLNG lub sprężania do bioCNG. Dotacja może wynieść do 45 proc. kosztów kwalifikowanych, a pożyczka do 70 proc. Rozwiązania te mogą wspierać zarówno dekarbonizację procesów przemysłowych, jak i rozwój niskoemisyjnego transportu ciężkiego w oparciu o bioLNG i bioCNG.

W sektorze ciepłownictwa w I kwartale 2026 roku. prowadzony jest nabór na infrastrukturę ciepłowniczą, obejmujący modernizację i rozbudowę sieci w celu osiągnięcia statusu efektywnego energetycznie systemu ciepłowniczego lub chłodniczego. Osiągnięcie tego statusu wiąże się ze spełnieniem wymogów unijnych dotyczących udziału OZE, ciepła odpadowego lub wysokosprawnej kogeneracji w strukturze systemu.

Poziom dofinansowania sięga blisko 80 proc. kosztów kwalifikowanych. W 2026 roku planowane są programy wspierające odnawialne źródła ciepła dla ciepłownictwa oraz kogenerację dla ciepłownictwa, z dotacjami do 50 proc. i pożyczkami sięgającymi nawet do 100 proc. kosztów kwalifikowanych.

Uzupełnieniem programów inwestycyjnych w obszarze energii jest wsparcie dla przedsiębiorstw planujących zakup lub leasing pojazdów zeroemisyjnych. Nabór prowadzony jest do 30 czerwca 2029 roku. lub do wyczerpania alokacji i obejmuje nowe pojazdy ciężarowe kategorii N2 i N3. Dofinansowanie przyznawane jest w formie dotacji do zakupu lub dopłaty do opłaty wstępnej w leasingu, przy czym jego poziom zależy od wielkości przedsiębiorstwa i wynosi do 30 proc. kosztów kwalifikowanych dla dużych firm, do 50 proc. dla średnich oraz do 60 proc. dla mikro- i małych przedsiębiorstw, z obowiązującymi limitami kwotowymi na pojazd. Inwestycje w zeroemisyjny transport coraz częściej wynikają nie tylko z dostępności dotacji, lecz także z wymogów raportowania ESG oraz planowanego uzależnienia wysokości opłat drogowych od poziomu emisji.

Równolegle planowane są nabory wspierające rozwój infrastruktury ładowania pojazdów elektrycznych. W 2026 roku przewidziano programy obejmujące budowę stacji ładowania dla pojazdów ciężkich wzdłuż sieci bazowej TEN-T (Transeuropejskiej Sieci Transportowej) oraz na terenach centrów logistycznych, baz eksploatacyjnych i terminali intermodalnych, z możliwością uzyskania dotacji do 100 proc. kosztów kwalifikowanych. Dodatkowe instrumenty obejmują infrastrukturę ładowania pojazdów lekkich i ciężkich wzdłuż sieci TEN-T, z dofinansowaniem w formie stawek ryczałtowych na punkt ładowania lub procentu kosztów kwalifikowanych, w zależności od parametrów technicznych inwestycji.

Szczególnie duże zainteresowanie powinien wzbudzić kolejny nabór dotyczący infrastruktury ładowania dla transportu ciężkiego – w poprzednim naborze złożone wnioski dwukrotnie przekroczyły miliardowy budżet. Sprawne przeprowadzenie oceny złożonych wniosków i uruchomienie kolejnego naboru będzie kluczowe dla dalszego rozwoju tej branży. Powinno to przyczynić się także do zwiększenia zainteresowania zakupem i leasingiem elektrycznych pojazdów ciężarowych. Na ten moment do wykorzystania jest większość z wynoszącego dwa miliardy złotych budżetu dotacyjnego przeznaczonego na ten cel. Producenci pojazdów ciężarowych poszerzają swoją ofertę o modele z coraz większym zasięgiem oraz bardziej atrakcyjne cenowo. Podobnie jak to miało miejsce w przypadku samochodów osobowych barierą rozwoju rynku jest niewystarczająca infrastruktura ładowania. Możliwość uzyskania dofinansowania na budowę infrastruktury ładowania nie tylko wzdłuż głównych tras ale również w pobliżu centrów logistycznych i baz eksploatacyjnych powinno zwiększyć zainteresowanie włączaniem elektrycznych pojazdów w operacje logistyczne przedsiębiorstw – mówi Przemysław Szywacz, Partner, Lider doradztwa dla sektora motoryzacyjnego w KPMG w Polsce.

Uzupełnieniem krajowych instrumentów są środki regionalne oraz programy unijne. Wśród nich istotną rolę odgrywa Innovation Fund, oferujący dotacje do 60 proc. kosztów odnośnych dla projektów dekarbonizacyjnych, produkcji technologii net-zero oraz inwestycji w wodór i elektryfikację procesów przemysłowych. Fundusz ma charakter konkurencyjny w skali całej Unii Europejskiej i premiuje projekty o wysokim poziomie innowacyjności oraz znaczącym potencjale redukcji emisji CO₂. W ramach funduszu prowadzone są również aukcje premiujące każdą unikniętą tonę CO₂ lub każdy kilogram certyfikowanego wodoru.

Rosnąca liczba projektów oraz ograniczone budżety powodują, że sama dostępność instrumentów wsparcia nie przesądza o sukcesie aplikacji.

W praktyce o powodzeniu projektu coraz częściej decyduje nie sam poziom dofinansowania, lecz stopień przygotowania inwestycji jeszcze przed ogłoszeniem naboru. Czynności takie jak na przykład przeprowadzenie audytu energetycznego, analiza kwalifikowalności kosztów, zabezpieczenie warunków przyłączeniowych czy innych niezbędnych pozwoleń mogą pozwolić znacząco zwiększyć szanse na uzyskanie wsparcia. W wielu programach konkurencja jest wysoka, dlatego gotowość dokumentacyjna, dojrzałość projektu i zgodność z kryteriami stają się kluczowe – komentuje Marcin Mańkowski, Dyrektor w Zespole ds. Innowacji, Ulg i Dotacji w KPMG w Polsce.

Eskalacja konfliktu na Bliskim Wschodzie po ataku USA i Izraela na cele w Iranie wywołała natychmiastową reakcję rynków finansowych, a inwestorzy masowo przenoszą kapitał do aktywów uznawanych za bezpieczne.

Najnowsze dane rynkowe wskazują, że cena złota w poniedziałek rano wzrosła już do ponad 5410 USD za uncję w notowaniach spot, osiągając najwyższy poziom od ponad czterech tygodni. Wzrosty są bezpośrednią reakcją na eskalację konfliktu i obawy o jego konsekwencje dla globalnej gospodarki, w tym stabilności regionu, bezpieczeństwa dostaw surowców oraz ryzyka inflacyjnego.

– Obserwujemy klasyczną reakcję rynku na nagłą eskalację konfliktu geopolitycznego. Złoto od wieków pełni rolę bezpiecznej przystani i w momentach takich jak ten natychmiast przyciąga kapitał, który opuszcza bardziej ryzykowne aktywa. Obecny wzrost cen to bezpośredni efekt gwałtownego wzrostu niepewności globalnej – mówi Michał Tekliński, ekspert rynku metali szlachetnych Goldsaver i Goldenmark.

Kluczowe dla rynku będą konsekwencje ataku

Jak podkreśla analityk, kluczowe znaczenie ma nie tylko sam fakt ataku, ale jego potencjalne konsekwencje systemowe.

– Rynek nie reaguje wyłącznie na wydarzenie militarne, ale na ryzyko jego konsekwencji. Inwestorzy obawiają się zakłóceń w dostawach ropy, destabilizacji regionu oraz wpływu konfliktu na inflację, politykę monetarną i globalny handel. To właśnie takie czynniki historycznie były najsilniejszym katalizatorem wzrostów cen złota – zaznacza Tekliński.

Złoto zyskuje nie tylko dzięki inwestorom finansowym, ale również w wyniku realnych zakłóceń logistycznych. Konflikt doprowadził już do wstrzymania części transportu fizycznego złota przez Dubaj – jedno z najważniejszych centrów handlu kruszcem na świecie – co dodatkowo ogranicza podaż metalu i wzmacnia presję wzrostową.

Kruszce wracają do roli globalnego „bezpiecznego aktywa”

Na eskalacji konfliktu zyskują również inne metale szlachetne. Cena srebra wzrosła w ostatnich godzinach do okolic 95 USD za uncję, co potwierdza szeroki napływ kapitału do całego sektora metali szlachetnych.

– Srebro, które historycznie reaguje bardziej dynamicznie niż złoto, potwierdza zmianę sentymentu inwestorów. To wyraźny sygnał, że rynek wszedł w fazę podwyższonego popytu na aktywa zabezpieczające – podkreśla Tekliński.

Obecna sytuacja wpisuje się w długoterminowy trend wzrostowy na rynku metali szlachetnych, który napędzany jest przez napięcia geopolityczne, zakupy banków centralnych oraz rosnącą niepewność co do przyszłości globalnego systemu finansowego. Złoto już wcześniej osiągało w tym roku kolejne historyczne rekordy, a obecny wzrost potwierdza jego kluczową rolę w systemie finansowym.

– Każdy poważny konflikt geopolityczny przypomina inwestorom, dlaczego złoto pozostaje fundamentem bezpieczeństwa finansowego. W przeciwieństwie do walut czy obligacji, jego wartość nie zależy od decyzji politycznych ani stabilności pojedynczej gospodarki. Obecne wydarzenia są podręcznikowym przykładem tego mechanizmu – mówi Tekliński.

Co dalej z ceną złota?

Zdaniem eksperta, dalszy kierunek rynku będzie zależał przede wszystkim od rozwoju sytuacji geopolitycznej:

– Jeśli napięcia będą się utrzymywać lub eskalować, złoto może kontynuować wzrosty i ponownie testować swoje historyczne maksima. W przypadku deeskalacji możliwa jest krótkoterminowa korekta, jednak fundamenty rynku pozostają silne, a zainteresowanie metalami szlachetnymi utrzymuje się na bardzo wysokim poziomie – dodaje Michał Tekliński.

Obecne poziomy cen potwierdzają, że złoto pozostaje jednym z kluczowych aktywów zabezpieczających w okresach globalnej niepewności i napięć politycznych.

Pojawienie się nowych ognisk zapalnych na geopolitycznej mapie świata (Pakistan-Afganistan) nie wpływa na notowania EUR/USD. Zmienności nie przyniósł również brak ostatecznego porozumienia USA z Iranem. Wykres jak zaczarowany wraca do 1,18 USD, co oznacza kontynuację konsolidacji. Ta jednak ma szansę zakończyć się dziś po południu za sprawą publikacji z Niemiec i USA. Poranne dane o PKB ze Szwajcarii wsparły franka. W przypadku japońskiego jena odczyty makroekonomiczne nie są już tak łaskawe.

Brak rozstrzygnięcia na eurodolarze

W mijającym tygodniu wykres głównej pary walutowej świata nie mógł znaleźć dominującego kierunku ruchu. Zwyżki hamowały, gdy tylko kurs EUR/USD wzrastał do 1,183 USD. Równie szybko tłumione były próby umocnienia dolara i zejście poniżej 1,177 USD, co za każdym razem zawracało wykres do poziomu 1,18 USD. W piątek do rozstrzygnięcia nie doprowadziły także poranne wyższe od oczekiwanych wskazania inflacji konsumenckiej z dwóch krajów unijnych. We Francji dynamika cen podskoczyła z 0,3% r/r do 1% r/r (prognoza 0,8% r/r). W Hiszpanii CPI utrzymało się przy 2,3% r/r, mimo oczekiwanego spadku do 2,2%. Zwyżkowe odczyty nie umocniły wspólnej waluty, a kurs EUR/USD w południe ponownie przykleił się do 1,18 USD. W drugiej części sesji (godzina 14:00) czekają nas dane o inflacji z Niemiec. Pół godziny później poznamy informację o cenach producentów z USA. Prognozy mówią o delikatnym obniżeniu obydwóch wskaźników. Większej zmienności na „edku” możemy doświadczyć, jeżeli któryś ze wspomnianych odczytów znacząco odbiegnie od konsensusu.

CHF chce być silny

Piątkowy poranek przynosi odreagowanie ostatnich strat franka. Jeszcze wczoraj kurs CHF/PLN zniżkował do 4,61 PLN, mimo że czwartkowa sesja nie była najlepszą w wykonaniu złotego. Dziś przed południem wykres wzrósł o dwa grosze. Poprawę kondycji helweckiej waluty widzimy także w relacji do amerykańskiego dolara czy euro. Ruchy korekcyjne nie są spowodowane jedynie naturalnym odreagowaniem na wykresach. Dziś o poranku poznaliśmy dane PKB ze Szwajcarii. W ujęciu kwartalnym odnotowano wzrost o 0,1%. Co prawda jest on niższy od oczekiwanego 0,2% k/k, jednak wskaźnik wrócił do strefy dodatniej po poprzednim spadku o 0,4%. Dodatkowo, w ujęciu rocznym szwajcarska gospodarka urosła o 0,7%, co oznacza poprawę względem poprzedniego odczytu 0,6%. Lepsze dane pozwoliły frankowi otrzepać się z wczorajszej słabości i odrobić czwartkowe straty na forex.

Co dalej z japońskim jenem?

Lutowe notowania USD/JPY wykazują podobne niezdecydowanie do tego, które w tym tygodniu miało miejsce na wykresie EUR/USD. Z jednym zastrzeżeniem – zakres ruchu na USD/JPY jest nieco większy. Na początku i w połowie miesiąca odbiliśmy się od wsparcia 153 JPY, natomiast dwa tygodnie temu i przedwczoraj wzrosty wyhamowały przy oporze 157 JPY. Jesteśmy zatem po miesięcznej, czterojenowej konsolidacji i oznacza to, że luty prawdopodobnie nie będzie tym miesiącem, kiedy ponownie dotkniemy 160 JPY. Aktualnie przed dalszymi stratami bronią jena pogłoski o możliwej podwyżce kosztu pieniądza w Japonii. Problem w tym, że dzisiejsze dane nie do końca wpisują się w tę narrację. Inflacja w Tokio znów zniżkuje. Jej obniżenie z 2% r/r do 1,8% r/r jest co prawda płytsze od oczekiwanego 1,7% r/r, jednak nadal jest to czwarty spadkowy odczyt z rzędu. Co więcej, produkcja przemysłowa (2,3% r/r) rośnie o 0,3 punktu procentowego niżej niż rok temu. W ujęciu miesięcznym odnotowano zwyżkę z -0,1% do 2,2%, ale jest ona daleka od prognozowanych 5,2% m/m. Coraz niższa dynamika cen, w połączeniu z rozczarowaniem rozwojem produkcji przemysłowej, daje więc kontrargument przeciwko podwyższaniu stóp procentowym. Oczywiście produkcję można aktywizować na inne sposoby, np. programem fiskalnym, który popiera premierka Takashi, jednak i to rozwiązanie ostatecznie powinno ciążyć jenowi.

Już drugi tydzień z rzędu rynki nastawiają się na potencjalny atak. Wiele rzeczy wskazuje na ten scenariusz. Jednak otwarte pozostaje pytanie, czy nie przełoży się to na negocjacje, a ataku nie będzie. Dane z USA korzystniejsze dla rynku pracy, a Polska oczekuje, czy zapadnie wyrok z agencji ratingowej.

Amerykańskie dane

Dane z amerykańskiego rynku pracy znów okazały się lepsze od oczekiwań. Wynik 212 tys. wniosków o zasiłek dla bezrobotnych wyprzedził szacunki o 3 tys. Trzeba jednak pamiętać, że nie wiemy jeszcze dokładnie jaki wpływ na rynek pracy mają ostatnie działania ICE w sprawie nielegalnych imigrantów. Prawdopodobnie może to w pewnym stopniu zniechęcać przedstawicieli mniejszości do rejestrowania się, by uniknąć niesłusznych podejrzeń o nielegalny pobyt i ryzyka deportacji. Wynik 212 tys. jeszcze rok temu uważany byłby za bardzo solidny rezultat, który gdyby się utrzymywał dłużej, należałoby się spodziewać poprawy również w stopie bezrobocia. Rynek przyjął te dane jednak jako korzystne i po samej publikacji dolar delikatnie zyskiwał.

Czy nadal czekamy na atak na Iran?

Rynki znów przygotowują się na potencjalne weekendowe uderzenie USA na Iran. Wczoraj widzieliśmy podniesioną zmienność cen ropy naftowej, ale oprócz dużych ruchów w górę i w dół, ogólny poziom się nie zmienił. Trochę to wygląda tak, jakby inwestorzy oczekiwali, że okolice 71-72 dolarów za baryłkę to właściwy poziom, biorąc pod uwagę obecne ryzyka i przede wszystkim rosnące rezerwy. Patrząc jednak na napływ informacji, najwięcej powinno się dziać na rynku pod koniec sesji. W Polsce wtedy będziemy już najprawdopodobniej po godzinach handlu. Większość tytułów wskazuje na weekendowy atak. Pytanie, czy Amerykanie naprawdę zaatakują, czy wykorzystają to jako dźwignię w negocjacjach, która pozwoli im pokojowo uzyskać oczekiwane ustępstwa. Kluczowe jest to, czy jest możliwy kompromis, po którym irańska władza odejdzie od stołu negocjacyjnego z twarzą. Biorąc pod uwagę liczne protesty w kraju, jest to istotny parametr.

Decyzja Fitch w sprawie ratingu

Agencje ratingowe nie mają już tej mocy wpływania na rynki jak dawniej, jednak ich publikacje nadal pozostają ważne. Dzisiaj poznamy decyzję jednej z głównych agencji – Fitch. Już poprzednim razem ustaliła ona rating Polski z perspektywą negatywną, co sugeruje możliwość jego spadku. Powodem jest stan finansów publicznych, a konkretnie bardzo szybko rosnące wydatki i deficyt. Z drugiej strony, przy obecnym tempie wzrostu PKB, obniżanie ratingu byłoby bardzo dziwnym pomysłem. Nie możemy jednak zapominać, że negatywna perspektywa wisi nad Polską i jeżeli dane makroekonomiczne ulegną pogorszeniu, obniżka ratingu może nadejść. Oznaczałoby to konieczność wypłaty większej premii za ryzyko inwestorom, co przełożyłoby się na słabość waluty oraz wzrost kosztów emisji obligacji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

Nie braki personalne, nie technologia ani zarządzanie budżetem na wynagrodzenia są największymi bolączkami działów HR w firmach, ale zgodność z aktualnymi przepisami. To zdaniem zatrudnionych w kadrach najbardziej wymagających i wywołujący najwięcej wątpliwości i obaw obszar zarządzania listą płac– wynika z badania „Potential of Payroll 2026” przeprowadzonego przez ADP.

Aż 75% firm przyznaje, że nadążanie za dynamicznie zmieniającymi się przepisami prawa pracy i podatkowymi w różnych jurysdykcjach stanowi dla nich istotne wyzwanie operacyjne i strategiczne.

68% badanych organizacji deklaruje, że ponosi kary za niezgodność z przepisami raz lub dwa razy w roku.

7 na 10 respondentów nie potrafi precyzyjnie ocenić, w których obszarach ich organizacja może nie spełniać wymogów regulacyjnych.

W 47% przypadków to właśnie zmiany prawne są wskazywane jako najczęstsze źródło błędów w liście płac.

Oznacza to, że wiele firm funkcjonuje w warunkach niepewności, często nie mając pełnej widoczności możliwych uchybień. Presja regulacyjna jest na tyle silna, że 69% ankietowanych przyznaje, iż woli wypłacić pracownikom wyższe świadczenia niż narażać się na ewentualne konsekwencje naruszenia przepisów. To pokazuje skalę kosztów reputacyjnych i finansowych, jakie generują błędy w liście płac, niezależnie od tego, w jakim kraju organizacja prowadzi działalność. Sprawa dodatkowo komplikuje się, gdy firma jest obecna w więcej niż jednym kraju lub zatrudnia pracowników, którzy rozliczają się według różnych systemów podatkowych.

Wyzwania regulacyjne na horyzoncie

Dużym wyzwaniem dla organizacji w 2026 roku będzie implementacja przepisów wynikających z tzw. dyrektywy płacowej. Wprowadza ona m.in. obowiązek raportowania luki płacowej, większą transparentność dotyczącą wynagrodzeń oraz struktury stanowisk w firmie, a także prawo pracowników do uzyskania informacji o poziomach płac na porównywalnych stanowiskach. Nowe regulacje stwarzają konieczność stworzenia obiektywnych systemów wartościowania pracy oraz pełnej dokumentacji struktury wynagrodzeń w firmie i stojących za nią decyzji. Dla pracodawców jest to nie tylko projekt prawny, lecz także szeroka transformacja procesów HR, płacowych i biznesowych, wymagająca ścisłej współpracy działów prawnych, finansowych i kadrowych.

Inną kwestią, jaką muszą uwzględnić działy kadr i płac, są znowelizowane przepisy (obowiązujące od 27 stycznia) doprecyzowujące termin wypłaty ekwiwalentu za niewykorzystany urlop. Zgodnie z nimi, wypłata ekwiwalentu powinna nastąpić w dniu wypłaty wynagrodzenia, a jeżeli termin ten przypada przed dniem rozwiązania lub wygaśnięcia umowy o pracę, pracodawca będzie zobowiązany do wypłaty ekwiwalentu w ciągu 10 dni od rozwiązania stosunku pracy.

– Regulacja nie jest w pełni komplementarna, ponieważ obejmuje i reguluje w przejrzysty sposób termin wypłaty ekwiwalentu za niewykorzystany urlop wypoczynkowy, pomijając inne świadczenia, które stają się wymagalne z dniem ustania zatrudnienia (np. odprawa emerytalno – rentowa, odprawa z tytułu tzw. zwolnień grupowych, czy też wreszcie ostatnie wynagrodzenie za pracę – komentuje Tomasz Czerkies, radca prawny w ADP Polska..

Kolejnym wyzwaniem, jakie powoduje dużo zamieszania w działach HR w tym roku, są nowe zasady liczenia stażu pracy, które wpływają m.in. na wymiar urlopu oraz wypłatę dodatków stażowych i nagród jubileuszowych. Od 1 maja 2026 r. zespoły payroll w sektorze prywatnym będą miały obowiązek na wniosek pracownika przeliczyć staż na podstawie dostarczonych przez niego dokumentów.

– Istotne w tym przypadku jest, aby precyzyjnie, na podstawie przepisów, określić, jakiego rodzaju aktywności zawodowe mogą powiększyć staż pracy oraz jakie dokumenty (dowody) mogą ten staż potwierdzić. Ponadto z punktu widzenia pracodawców warto wprowadzić procedurę, która zapewni pracownikowi pełną i transparentną informację w przypadku odmowy zaliczenia wnioskowanego przez pracownika okresu pracy – dodaje Tomasz Czerkies.

Raport „Potential of payroll 2026” jest dostępny w całości. Dokument powstał na podstawie badania opinii 1816 specjalistów z 20 krajów, odpowiedzialnych za obsługę listy płac w organizacjach zatrudniających co najmniej tysiąc osób.

Już za niespełna cztery miesiące sklepy internetowe w całej Unii Europejskiej będą zobowiązane do wdrożenia widocznego przycisku „odstąp od umowy”, umożliwiającego klientom zwrot zamówienia za pomocą jednego kliknięcia. To efekt dyrektywy UE 2023/2673 wzmacniającej prawa konsumentów w handlu online. Zmiana może istotnie zwiększyć presję operacyjną na sprzedawców, zwłaszcza że już teraz zwroty w e-commerce dotyczą ok. 30 proc. zamówień, a w niektórych kategoriach, takich jak moda czy obuwie, stanowią stały element procesu sprzedaży.

Nowe przepisy wskazują także jak w praktyce ma wyglądać proces składania oświadczenia o odstąpieniu od umowy w środowisku online. Procedura powinna być maksymalnie prosta i przejrzysta dla użytkownika. W pierwszej kolejności klient wskaże zamówienie lub produkty, z których chce zrezygnować, a następnie potwierdzi swoją decyzję. Regulacja przewidują również możliwość odstąpienia tylko od części zamówienia oraz obowiązek niezwłocznego przekazania konsumentowi potwierdzenia otrzymania oświadczenia, np. e-mailem. W Polsce zmiany te mają zostać wprowadzone w ramach projektu nowelizacji przepisów o kredycie konsumenckim oraz ustawy o prawach konsumenta.

Zrozumieć zwrot – jak przekuć odstąpienie od umowy w precyzyjną ofertę?

Uproszczenie procedury odstąpienia od umowy może znacząco przełożyć się na większą liczbę składanych zwrotów. Sama możliwość rezygnacji z zakupu w nowym modelu usuwa bowiem część barier, które powstrzymują klientów przed odesłaniem towaru. Dla sprzedawców oznacza to nie tylko wyższe obciążenie operacyjne, lecz także większą ilość danych o tym, co dzieje się po zakupie i dlaczego konsumenci decydują się na odstąpienie od umowy.

– Każdy zwrot pomaga zidentyfikować obszary w obrębie działalności firmy, które wymagają weryfikacji lub zmian. Uporządkowanie i analiza tych danych pozwalają przełożyć je na konkretne decyzje operacyjne, np. zmianę w sposobie prezentacji produktów, jeśli konsumenci uważają ją za mylącą i z tego powodu odsyłają towar. W nowych realiach regulacyjnych taka diagnostyka staje się jednym z podstawowych narzędzi kontroli kosztów sprzedaży online. Firmy, które rozumieją przyczyny, przez które konsumenci odstępują od umów, lepiej chronią marżę i zmniejszają napięcia operacyjne – mówi Michał Wójcik, Enterprise & Partnership Director w Alsendo.

Analizę zwrotów warto rozpocząć od określenia celu, w jakim firma jej dokonuje. Może być to np. redukcja kosztów lub chęć poprawy oferty. Kolejnym krokiem powinno być uporządkowanie danych, które pozwolą na zrozumienie powodów stojących za odstępowaniem od umów przez klientów. Informacje te powinny pochodzić z wielu różnych obszarów działalności przedsiębiorstwa – obsługi zamówień, magazynu, biura obsługi klienta, a także systemów zarządzania informacją produktową i działań marketingowych. W warunkach regulacyjnego uproszczenia procedury brak takiego podejścia zwiększa ryzyko narastania kosztów, których firma nie będzie w stanie właściwie zidentyfikować ani ograniczyć.

Towar w zawieszeniu: minimalizacja strat w procesie obsługi zwrotu

Wraz z uproszczeniem procedury odstąpienia od umowy rośnie znaczenie zwrotów jako czynnika wpływającego na zarządzanie zapasami, logistykę i finanse po stronie sprzedawców. O przewadze nie zdecyduje już sam fakt wdrożenia przycisku umożliwiającego klientowi rezygnację z zakupu, lecz to, jak sprawnie sklep potrafi domknąć cały cykl po swojej stronie: przyjąć przesyłkę, wprowadzić produkt z powrotem do magazynu, zaktualizować stany i rozliczyć środki.

– Każdy dzień zwłoki oznacza produkt wyłączony ze sprzedaży i zamrożony w nim kapitał. Firmy, które zsynchronizują logistykę zwrotów z magazynem, szybciej przywracają towar do oferty, ograniczając tym samym straty wynikające z jego przestoju. W praktyce przygotowanie do dyrektywy staje się więc elementem strategii finansowej, a nie wyłącznie obowiązkiem regulacyjnym – zauważa Krystian Palica,Partnership & Enterprise Development Manager w Alsendo.

W obliczu nadchodzących zmian regulacyjnych pomocnym rozwiązaniem okażą się czytelne statusy zwrotów w systemach operacyjnych firmy. Pozwalają one śledzić, na jakim etapie znajduje się dany produkt – czy został już odesłany przez klienta, dotarł do magazynu, przeszedł kontrolę jakości oraz czy wrócił do sprzedaży. Takie uporządkowanie procesu ułatwia zarówno analizę przyczyn zwrotów, jak i codzienne zarządzanie logistyką.

Nadchodzące zmiany w przepisach kończą etap skomplikowanych procedur odstępowania od umów zakupu. Dla sektora e-commerce oznaczają jednak znacznie więcej niż tylko zmianę wizualną w panelu klienta. To sygnał do przebudowy wewnętrznych procesów operacyjnych i wyjścia poza samą modyfikację interfejsu. Kluczem do sukcesu staje się płynne połączenie przyjaznej polityki zwrotów z precyzyjnym monitorowaniem towaru oraz przepływów finansowych na każdym etapie procesu sprzedażowego.

46,9% Polaków twierdzi, że częstotliwość, z jaką widzi wyniki badań opinii publicznej w tradycyjnych mediach bądź w social mediach, jest dla nich w sam raz. 17% nie zwraca na to uwagi. Z kolei 16% informuje, że zbyt rzadko dostrzega takie informacje, a 14,1% – za często. Do tego 6% społeczeństwa nie potrafi się określić w tej kwestii. Najpopularniejszą opinię wyrażają głównie mężczyźni, a także osoby z miesięcznymi dochodami w przedziale 7000-8999 zł oraz z wyższym wykształceniem. Natomiast druga najczęściej wskazywana odpowiedź jest przeważnie wybierana przez kobiety, w tym osoby nieujawniające swoich zarobków, z wykształceniem zasadniczym zawodowym.

Z badania UCE RESEARCH i SYNO Poland wiadomo, jak często Polacy widzą wyniki badań opinii publicznej w tradycyjnych mediach (telewizja, prasa, radio, Internet) bądź w social mediach. 46,9% ankietowanych zaznacza, że ta częstotliwość jest dla nich w sam raz. Z kolei 17% badanych nie zwraca na to uwagi. 16% uważa, że zbyt rzadko dostrzega takie informacje w ww. środkach przekazu. Natomiast 14,1% respondentów twierdzi, że za często je widzi, a 6% nie potrafi się określić w tej materii.

– W mojej opinii, zebrane wyniki są dość optymistyczne. Bez nich mogłoby się wydawać, że poziom akceptacji dla publikowanych badań jest mniejszy, bo przecież żyjemy w czasach tzw. przeciążenia informacyjnego. Jednak odczucia blisko połowy Polaków pokazują, że tego typu aktywność jest nie tylko tolerowana, ale też powszechnie potrzebna. Do tego warto zauważyć, że co szósty rodak uważa, iż tego typu badania są publikowane zbyt rzadko. To tylko potwierdza wyżej postawioną tezę – mówi Łukasz Zieliński, współautor badania z SYNO Poland.

W ocenie eksperta, ww. dane pokazują, że ilość publikowanych badań w przestrzeni publicznej jest optymalna. I tak powinni do tego podchodzić wydawcy mediów. – Oczywiście muszą oni zwracać szczególną uwagę na to, żeby wyniki badań były przejrzyste, bo społeczeństwo oczekuje prostego i szybkiego komunikatu. Powinni też stawiać na rzetelne interpretacje samych wyników. W mojej ocenie, to jest bardzo ważny aspekt w omawianym kontekście. Do tego wydawcy powinni bardziej dostosowywać się do mediów społecznościowych i tamtejszych odbiorców. To znaczy, że powinno być też więcej form stricte graficznych – uważa Łukasz Zieliński.

Odpowiedź „w sam raz” częściej wybierają mężczyźni niż kobiety. Ponadto takie stanowisko zajmują głównie osoby w wieku 75-80 lat, z miesięcznymi dochodami netto 7000-8999 zł, z wyższym wykształceniem, a także mieszkańcy miejscowości liczących od 20 tys. do 49 tys. ludności.

– Te dane nie są dla mnie wielkim zaskoczeniem. Wyższy poziom edukacji zwykle łączy się z większym zainteresowaniem światem informacji. Natomiast dużo zależy też od częstotliwości korzystania z mediów i ze sposobu ich konsumpcji. Są osoby, dla których śledzenie różnic w wynikach sondaży warunkuje rytm dnia pracy. I może to dotyczyć właśnie Polaków o ww. zarobkach – analizuje współautor badania.

Druga najczęściej wskazywana odpowiedź, czyli niezwracanie uwagi na publikacje badań w mediach, jest raczej wybierana przez kobiety niż przez mężczyzn. W ten sposób postępują też głównie osoby w wieku 65-74 lat, unikające odpowiedzi o wysokość miesięcznych dochodów netto, z wykształceniem zasadniczym zawodowym. Dotyczy to także mieszkańców miejscowości liczących od 5 tys. do 19 tys. ludności.

– Z moich obserwacji wynika, że kobiety w przedmiocie badań z reguły są mniej zainteresowane polityką, czy gospodarką, a takie badania przecież w mediach najczęściej się pojawiają. W przestrzeni publicznej bardzo mało jest badań, które dot. tematów lifestylowych bądź rozrywkowych. Z kolei mężczyźni zachowują się odwrotnie. Częściej angażują się w dyskusje i śledzą różnego rodzaju bieżące wydarzenia polityczne i media typowo informacyjne, a przecież w nich jest najwięcej badań. Stąd pewnie wynika ww. narracja – podsumowuje ekspert z SYNO Poland.

***

Opis metody analitycznej/badawczej

Badanie zostało przeprowadzone metodą CAWI (Computer Assisted Web Interview) przez UCE RESEARCH i SYNO Poland na próbie internetowej 1009 dorosłych Polaków w wieku 18-80 lat.

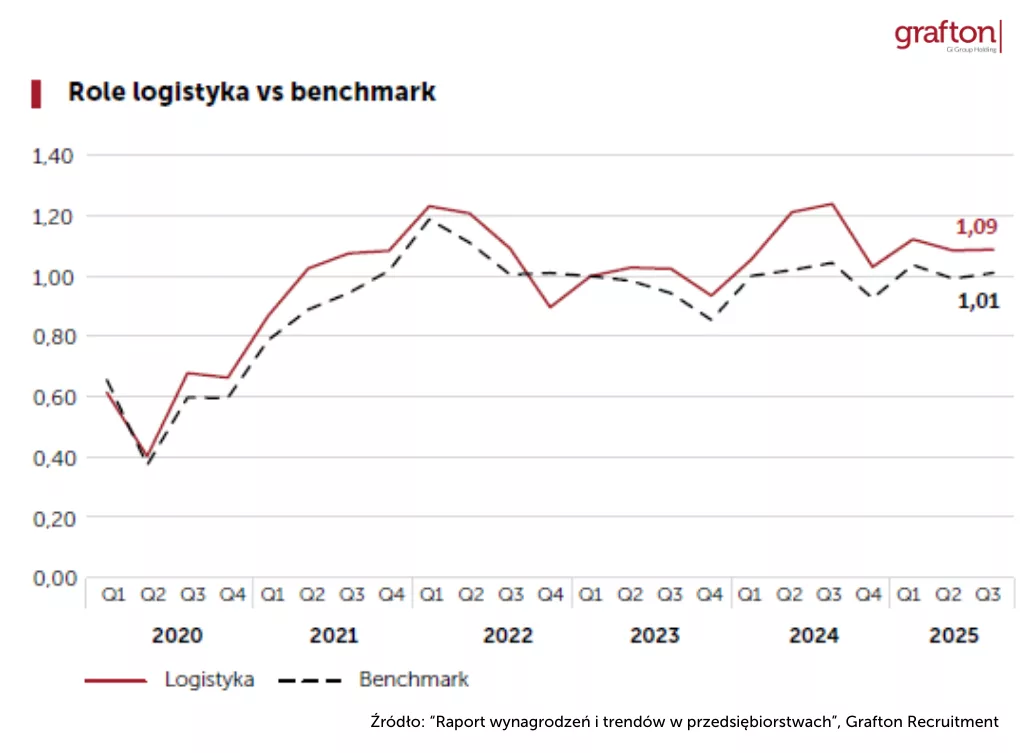

Zapotrzebowanie na pracowników w działach logistyki firm pozostaje wyjątkowo wysokie. To właśnie w tym obszarze rekrutacje były w minionym roku najintensywniejsze – wskaźnik popytu osiągnął tu poziom 1,09, przekraczając rynkową średnią, wynika z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment. Rosnące potrzeby kadrowe obejmują zarówno pracowników operacyjnych, jak i specjalistów łączących kompetencje techniczne, analityczne i organizacyjne, co odzwierciedla dynamiczną transformację procesów logistycznych.

Działy logistyki: popyt wyraźnie powyżej średniej rynkowej

Logistyka notuje najwyższe zapotrzebowanie na pracowników w porównaniu z pozostałymi działami firm. Z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment wynika, że w trzecim kwartale 2025 roku wskaźnik popytu na role w tym segmencie wyniósł 1,09, czyli powyżej rynkowego benchmarku (1,01).

Wysokie zapotrzebowanie widoczne było również w sprzedaży, gdzie wskaźnik wyniósł 1,05, oraz w obsłudze klienta i operacjach, które osiągnęły poziom zgodny ze średnią rynkową. Tak wysoka aktywność rekrutacyjna kontrastowała z ograniczaniem wakatów w innych działach przedsiębiorstw, w tym w HR (0,63), marketingu (0,82) czy IT (0,54).

Co napędza logistykę?

Eksperci Grafton Recruitment wskazują, że wzrost zapotrzebowania na kadry w pionie logistyki przedsiębiorstw jest napędzany przede wszystkim przez globalizację łańcuchów dostaw, rozwój e-commerce, postępującą automatyzację procesów magazynowych i transportowych oraz rosnące oczekiwania konsumentów. To właśnie te czynniki sprawiają, że firmy potrzebują zarówno większych, jak i bardziej wyspecjalizowanych zespołów operacyjnych oraz technologicznych, aby utrzymać płynność procesów i skutecznie odpowiadać na wyzwania rynkowe.

Aktywność rekrutacyjna w działach logistyki wynika także z rosnącego znaczenia wymogów regulacyjnych i środowiskowych. Zmiana sposobu organizacji pracy, poszukiwanie bardziej energooszczędnych rozwiązań oraz wdrażanie technologii, które pozwalają ograniczać emisje i poprawiać efektywność procesów zwiększa zapotrzebowanie na specjalistów, którzy potrafią łączyć kompetencje operacyjne z wiedzą z obszaru zrównoważonego rozwoju.

– Zrównoważony rozwój stał się ważnym elementem strategii wielu przedsiębiorstw. Inwestycje w zielone magazyny, fotowoltaikę, niskoemisyjne pojazdy czy lepsze planowanie tras jest odpowiedzią nie tylko na wprowadzane regulacje, to sposób na budowanie rynkowej przewagi i lojalności klientów. Takie podejście wpływa na skalę rekrutacji i profil oczekiwanych kompetencji – wyjaśnia Aneta Mozyrska, Project Manager w Grafton Recruitment.

Zapotrzebowanie na nowe kompetencje

Obecnie firmy poszukują przede wszystkim pracowników odpowiedzialnych za bieżącą obsługę magazynów i transportu – najwięcej ofert adresują do magazynierów, spedytorów oraz operatorów wózków widłowych. Jednocześnie rośnie znaczenie ról wymagających umiejętności planowania i wiedzy technicznej, co przekłada się na wysoką liczbę ofert dla techników, planistów, a także specjalistów ds. logistyki i analizy danych. Wpisuje się to w wyraźny rynkowy trend, w którym kluczową rolę odgrywają kompetencje cyfrowe. Transformacja procesów operacyjnych sprawia, że na rynku rośnie zapotrzebowanie na ekspertów odpowiedzialnych za utrzymanie infrastruktury logistycznej i systemów automatyki, a także na specjalistów, którzy potrafią analizować z dane.

– Wraz z automatyzacją procesów i wdrażaniem rozwiązań opartych na danych rośnie znaczenie kompetencji, które pozwalają utrzymać stabilność operacji w coraz bardziej złożonym środowisku technologicznym. Pracodawcy oczekują dziś od kandydatów umiejętności pracy w systemach raportujących, rozumienia kluczowych wskaźników operacyjnych oraz szybkiego reagowania na wszelkie nieprawidłowości. To właśnie te zdolności decydują o tym, czy organizacja jest w stanie w pełni wykorzystać potencjał nowych technologii i zapewnić obsługę klienta na oczekiwanym poziomie – podkreśla Ewa Michalska, Dyrektor Operacyjna Grafton Recruitment.

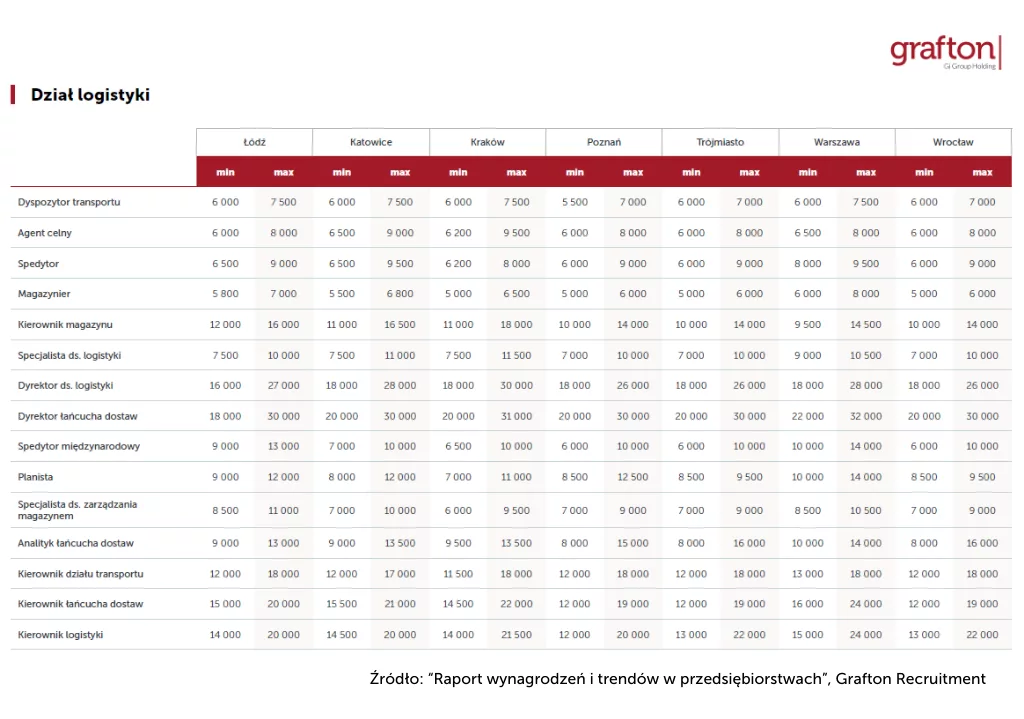

Wynagrodzenia w działach logistyki. Kto zarabia najwięcej?

Analiza stawek w obszarze logistyki pokazuje, że poziom płac jest silnie zróżnicowany regionalnie, w wielu przypadkach najwyższe wynagrodzenia notuje się w największych ośrodkach miejskich. Wysokość stawek zależy od konkretnego stanowiska oraz związanego z tym poziomu odpowiedzialności.

Magazynierzy z Poznania, Wrocławia oraz Trójmiasta zarabiają w granicach 5 000–6 000 zł brutto, w Krakowie 5 000–6 500 zł, w Łodzi 5 800–7 000 zł, a w Warszawie 6 000–8 000 zł. W przypadku spedytorów z Wrocławia, Trójmiasta i Poznania dolne granice wynagrodzeń są nieco wyższe i zaczynają się od 6 000 zł, a górny pułap sięga 9 000 zł. Najwyższe stawki oferowane są w stolicy, gdzie najniższa pensja to 8 000 zł, a maksymalna 9 500 zł.

Na szczeblu specjalistycznym i kierowniczym różnice w poziomie wynagrodzeń stają się bardziej wyraźne, co widać na przykładzie specjalisty ds. logistyki. W Warszawie zarobki pracowników na tym stanowisku zaczynają się od 9 000 zł i dochodzą do 10 500 zł. Dla porównania, w Poznaniu i Wrocławiu mieszczą się one w przedziale 7 000–10 000 zł, a w Łodzi 7 500 zł –10 000 zł. Podobną rozpiętość wynagrodzeń widać w przypadku kierownika magazynu. W Warszawie zarabia między 9 500 zł a 14 500 zł, w Poznaniu i Trójmieście 10 000–14 000 zł, a w Łodzi 12 000–16 000 zł. Na najwyższe poziomy płac mogą liczyć kierownicy magazynu w Krakowie, gdzie górny pułap sięga 18 000 zł.