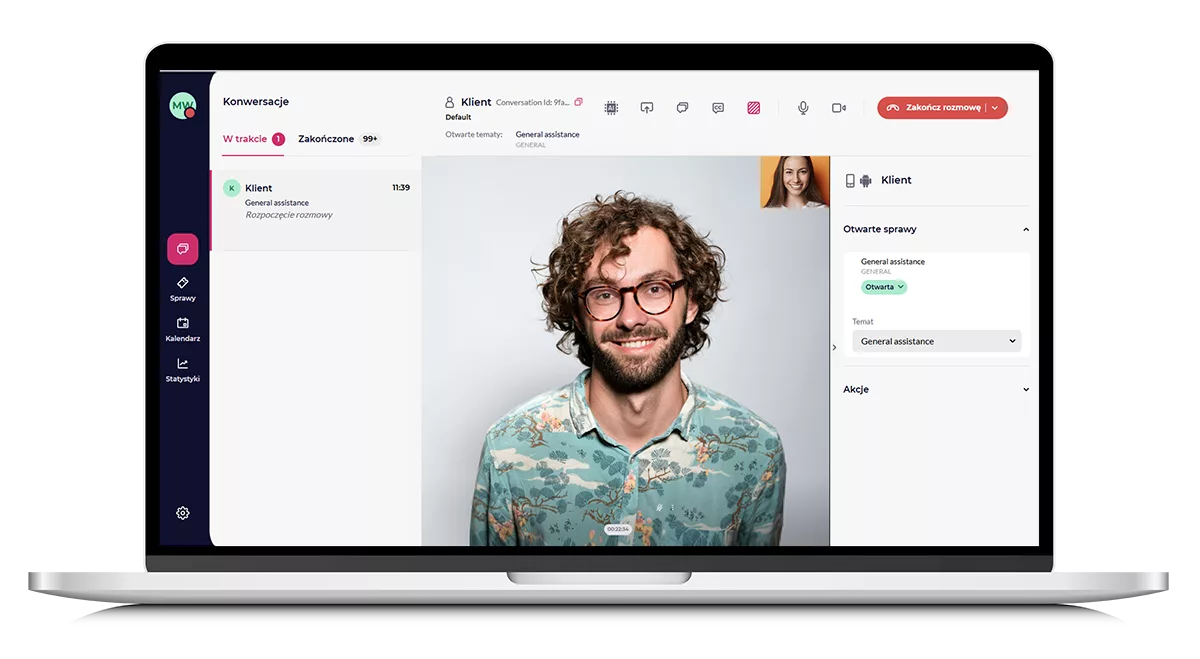

Bank Millennium wdrożył platformę LiveBank, rozwijaną przez Ailleron jako rozwiązanie do zdalnej obsługi klientów. System LiveBank umożliwia realizację procesów sprzedażowych i doradczych online w czasie rzeczywistym, z wykorzystaniem komunikacji wideo oraz narzędzi współpracy, zintegrowanych z istniejącym ekosystemem firm, w których jest wdrażany.

LiveBank to narzędzie, które łączy kanały cyfrowe z systemami transakcyjnymi i doradczymi. Platforma zapewnia zdalnie pełną współpracę klienta z ekspertem poprzez wideo spotkania, czat, współdzielenie ekranu oraz bezpieczną wymianę dokumentów, umożliwiając prowadzenie procesów end-to-end w jednym środowisku technologicznym, bez konieczności przełączania się pomiędzy kanałami kontaktu.

Rozwiązanie zostało zaprojektowane tak, aby rozwijać się wraz z potrzebami organizacji. Doradcy mogą umawiać spotkania z klientami, a następnie wykorzystywać funkcjonalności LiveBank bezpośrednio w bankowości internetowej i mobilnej. Elastyczna architektura platformy pozwala obsługiwać dużą liczbę jednoczesnych interakcji oraz stopniowo rozszerzać zakres usługi w miarę wzrostu skali działalności i oczekiwań klientów.

– LiveBank jest dziś wykorzystywany w kilkunastu krajach i wspiera instytucje finansowe w budowie nowoczesnych modeli zdalnej, relacyjnej i spersonalizowanej obsługi klienta. Chmurowe platformy komunikacyjno-obsługowe mogą skutecznie łączyć skalę, bezpieczeństwo i wysoką jakość doświadczenia klienta. – mówi Ireneusz Liberacki, General Manager LiveBank w Ailleron S.A.

Platforma LiveBank działa w modelu Software as a Service na infrastrukturze chmurowej. Zapewnia to automatyczną skalowalność, wysoką dostępność oraz umożliwia szybkie wdrażanie nowych funkcjonalności, skracając czas ich wprowadzania na rynek.

Środowisko LiveBank może zostać opcjonalnie rozszerzone o funkcje sztucznej inteligencji, które – po ich uruchomieniu – mogą wspierać pracę doradców oraz jakość obsługi klienta, w tym m.in. przygotowywanie odpowiedzi oraz inteligentne rekomendacje. Funkcje te działają w kontrolowanym otoczeniu, zgodnym z wymogami regulacyjnymi i standardami ochrony danych.

Projektując LiveBank, skupiamy się na dostarczaniu platformy, która może być rozwijana wraz z potrzebami instytucji finansowych. Moduły oparte na sztucznej inteligencji są jednym z elementów tego ekosystemu i mogą być uruchamiane w zależności od dojrzałości organizacyjnej klienta. – mówi Tomasz Król, CEO w Ailleron S.A.

Platforma spełnia wymagania sektora finansowego w zakresie bezpieczeństwa i compliance. Wszystkie komponenty LiveBank są projektowane zgodnie z obowiązującymi regulacjami, a rozwiązanie przechodzi regularne audyty bezpieczeństwa oraz niezależne oceny odporności systemu, co umożliwia jego wykorzystanie w środowiskach o podwyższonych wymaganiach regulacyjnych.

W tym roku kakao należy do surowców, które potaniały najmocniej. Spadki są kontynuacją wielomiesięcznej korekty i coraz mocniej uderzają w eksporterów z Afryki Zachodniej. W ciągu ostatniego miesiąca notowania na światowych giełdach zniżkowały o blisko 29 proc., do około 3100 dolarów za tonę. Od majowego szczytu w 2025 roku, gdy kakao kosztowało ponad 11 tys. dolarów za tonę, cena spadła już o ponad 70 proc. To wciąż rynek o bardzo wysokiej zmienności, więc wykluczyć dalszych wahań nie można. Paradoksalnie jednak najtrwalszym skutkiem niedawnej fali wzrostów mogą okazać się nie same ceny, lecz zmiany receptur i to, że czekolada przestaje smakować tak jak kiedyś.

Obecne spadki cen kakao są w dużej mierze konsekwencją wcześniejszych silnych wzrostów. Wysokie ceny zaczęły realnie ograniczać popyt na czekoladę, szczególnie w Europie. Dane o przetwórstwie kakao na Starym Kontynencie są w ostatnim czasie najsłabsze od 2013 roku. Rynek odczytał to jednoznacznie – konsumpcja hamuje, bo czekolada stała się produktem wyraźnie droższym.

Do tego doszły obawy o większą niż wcześniej zakładano podaż w nadchodzącym sezonie. Choć fizyczne dostawy z Wybrzeża Kości Słoniowej w ostatnich dwóch tygodniach są niższe niż rok temu, co przyniosło wyhamowanie spadków i stabilizację. Jednak rynek spodziewa się lepszych zbiorów kakao, po dwóch kolejnych słabszych sezonach. Wystarczyła zmiana nastrojów i realizacja zysków przez inwestorów, by ceny zaczęły gwałtownie spadać. Przy tak dynamicznych wzrostach w poprzednim okresie korekta była tylko kwestią czasu.

To jednak nie oznacza, że w sklepach zobaczymy szybkie i wyraźne obniżki cen czekolady. Mechanizm przenoszenia cen surowców na ceny w sklepach działa z dużym opóźnieniem. Producenci zabezpieczają dostawy kakao nawet z rocznym wyprzedzeniem. Tabliczki, które dziś trafiają na półki, powstały z surowca kontraktowanego po rekordowo wysokich cenach.

Według danych GUS ceny kakao i czekolady w proszku wzrosły w 2025 roku o 12,7 proc. Jeszcze pod koniec ubiegłego roku producenci podnosili ceny, próbując zrekompensować wcześniejsze skoki kosztów. Dzisiejsze spadki na giełdach mogą być widoczne w sklepach dopiero w drugiej połowie roku, a być może jeszcze później.

Nawet jeśli kakao utrzyma się w okolicach obecnych poziomów, nie oznacza to powrotu do taniej czekolady. Surowiec jest tylko jednym z elementów kosztu. Energia, transport, opakowania i wynagrodzenia pozostają wysokie. W praktyce ewentualne obniżki mogą być symboliczne, rzędu około 1 zł na tabliczce. Czekolady kosztujące około 10 zł najprawdopodobniej zostaną z nami na dłużej. Presja kosztowa z ostatnich lat ma jeszcze jeden, gorzki skutek. To zmiany w recepturach. Producenci już wcześniej reagowali zmniejszaniem gramatury tabliczek i ograniczaniem zawartości kakao. Dziś coraz częściej sięgają po tańsze substytuty, szczególnie w USA, gdzie regulacje są mniej restrykcyjne niż w Europie.

W Stanach Zjednoczonych głośno było o liście wnuka twórcy słodyczy Reese’s, który zarzucił obecnemu producentowi, firmie Hershey, odchodzenie od pierwotnej receptury opartej właśnie na mlecznej czekoladzie i prawdziwym maśle orzechowym. W jego ocenie oszczędności kosztowe zaczęto przedstawiać jako innowacje. To pokazuje, że wysoka cena kakao wpływa nie tylko na wyniki finansowe firm, lecz także na jakość produktów i zaufanie do marek budowanych przez dekady.

W Polsce również warto uważnie patrzeć na etykiety. Niska cena może oznaczać shrinkflację. Tabliczka ważąca 80 czy 75 gramów zamiast standardowych 100 gramów wygląda podobnie, ale wcale nie jest okazją.

Paradoks polega na tym, że choć kakao na giełdzie wyraźnie tanieje, dla wielu konsumentów jego smak może stać się coraz mniej intensywny. Jeśli oszczędności w recepturach utrwalą się na dłużej, zmieni się nie tylko cena czekolady, ale i jej smak i charakter. A to może być najbardziej gorzki efekt całej tej historii.

16,5% Polaków boi się, że w tym roku straci pracę. 71,6 nie ma takich obaw. Natomiast 11,9% nie jest pewnych, czy doświadcza tego typu lęków. Tak wynika z najnowszego badania rynkowego. Autorzy raportu podkreślają, że wyniki wskazują na podwyższony, choć nie skrajny, poziom stresu społecznego. Ich zdaniem, większe obawy mogą mieć pracownicy wykonujący zadania rutynowe, administracyjne i powtarzalne, które zaczynają przejmować narzędzia oparte na AI. Większy niepokój może występować w regionach o mniejszej dywersyfikacji rynku pracy.

Według raportu pt. „Polacy w obawie o utratę pracy w 2026”, autorstwa UCE RESEARCH i platformy ePsycholodzy.pl, 16,5% ankietowanych obawia się, że w tym roku straci pracę. – Widać, że co szósta osoba w Polsce żyje w niepewności. To umiarkowany odsetek, który pokazuje realne napięcie części społeczeństwa. Mówi też o tym, że rynek nie jest w stanie pełnego spokoju, ale też nie dominuje na nim atmosfera masowego lęku. To raczej obraz umiarkowanej ostrożności niż kryzysowej paniki. Oznacza podwyższony, ale nie skrajny, poziom stresu społecznego – podkreśla psycholog Michał Murgrabia, jeden ze współautorów raportu z platformy ePsycholodzy.pl.

Z badania wynika też, że większość Polaków nie ma ww. obaw – 71,6%. – To sygnał względnej stabilizacji i poczucia kontroli nad własną sytuacją zawodową – czy to dzięki kompetencjom, sytuacji branży, czy ogólnej kondycji rynku pracy. W psychologii poczucie bezpieczeństwa zatrudnienia jest jednym z kluczowych czynników wpływających na dobrostan psychiczny, poziom stresu oraz zaangażowanie w pracę. Osoby, które nie obawiają się utraty pracy, częściej wykazują wyższy poziom motywacji, większą otwartość na rozwój i większe zaufanie do pracodawcy – komentuje Michał Pajdak, drugi ze współautorów raportu z platformy ePsycholodzy.pl.

Ponadto badanie wykazało, że 11,9% Polaków nie wie, czy ma jakiekolwiek obawy w tej kwestii. – Brak jasności co do przyszłości może świadczyć o niedostatecznej komunikacji w firmach, zmiennym otoczeniu rynkowym lub sprzecznych sygnałach płynących z gospodarki. Taki stan zawieszenia sprzyja powstawaniu plotek i wzrostowi lęku w momentach pojawienia się pierwszych negatywnych informacji – analizuje Michał Pajdak.

Zdaniem Michała Murgrabiego, naprawdę zagrożone mogą czuć się osoby zatrudnione w branżach przechodzących intensywne zmiany technologiczne lub organizacyjne. Większe obawy mogą też dotyczyć osób na niestabilnych umowach, które mają mniejsze poczucie kontroli nad swoją sytuacją zawodową. Ekspert zauważa, że lęk coraz częściej dotyczy nie tylko stanowisk niskopłatnych, ale także specjalistów w sektorach podlegających automatyzacji.

– Część osób reaguje na ogólne sygnały gospodarcze, takie jak informacje o spowolnieniu czy restrukturyzacjach w dużych firmach. Niektórzy kierują się sytuacją w swojej branży lub konkretnymi komunikatami pracodawcy. W praktyce często nakładają się na to także czynniki indywidualne, np. wcześniejsze doświadczenie zwolnienia lub poczucie, że ich kompetencje są mniej konkurencyjne – dodaje Michał Murgrabia.

Jak zaznacza Michał Pajdak, szczególne poczucie zagrożenia utratą pracy mogą w tym roku odczuwać przede wszystkim osoby zatrudnione w branżach przechodzących restrukturyzację lub silną presję kosztową. Dotyczy to części przemysłu (zwłaszcza energochłonnego i eksportowego), wybranych segmentów handlu detalicznego oraz firm, które odczuwają skutki spowolnienia inwestycji. W tych sektorach częściej mówi się o optymalizacji kosztów, konsolidacjach czy automatyzacji procesów, co naturalnie podnosi poziom niepewności wśród pracowników.

– Większe obawy mogą mieć pracownicy wykonujący zadania rutynowe, administracyjne i powtarzalne – szczególnie tam, gdzie wdrażane są rozwiązania automatyzacyjne i narzędzia oparte na AI. W tym przypadku lęk nie zawsze wynika z realnych planów redukcji, lecz z obawy przed długofalową zmianą modelu pracy – uzupełnia Michał Pajdak z platformy ePsycholodzy.pl.

Z kolei eksperci z UCE RESEARCH uważają, że zagrożenie silniej odczuwają osoby zatrudnione na umowach czasowych, projektowych lub z krótkim stażem w organizacji. Niepokój może też dotyczyć pracowników w regionach o mniejszej dywersyfikacji rynku pracy, gdzie dominują pojedyncze duże zakłady lub jedna branża. W takich miejscach każda informacja o ograniczeniu produkcji czy inwestycji silniej wpływa na lokalne nastroje.

– Rośnie znaczenie różnic między branżami i regionami. Jedni pracodawcy nadal rekrutują, inni wstrzymują nabory, a redukcje – jeśli się pojawiają – częściej mają charakter branżowy niż systemowy. Z punktu widzenia twardych przesłanek makro, rynek nie wygląda na kryzysowy. Projekcje i prognozy na 2026 r. zakładają kontynuację wzrostu gospodarczego. NBP w projekcji z listopada 2025 wskazuje dla 2026 r. wyższą dynamikę PKB niż w 2025 roku. Przewiduje się raczej umiarkowane bezrobocie w okolicach ok. 5,4-5,5% w prognozach na lata 2026-2027 – informuje Michał Pajdak.

Jak podsumowują autorzy raportu, osoby obawiające się zwolnienia mogą być bardziej skłonne do poszukiwania alternatywnych ofert pracy, ograniczania wydatków oraz ostrożniejszych decyzji życiowych. W organizacjach może to przekładać się na mniejszą lojalność, większą rotację lub spadek zaangażowania.

***

Opis metody analitycznej/badawczej

Badanie zostało przeprowadzone w ramach projektu pt. „Polacy w obawie o utratę pracy w 2026” w drugiej połowie lutego br. metodą CAWI (Computer Assisted Web Interview) przez platformę analityczno-badawczą UCE RESEARCH i platformę psychoterapii online ePsycholodzy.pl na ogólnopolskiej próbie 1011 dorosłych Polaków.

Globalna branża dóbr luksusowych wchodzi w nową fazę rozwoju, w której priorytetem staje się jakość wzrostu, a nie jego tempo. Z raportu „Global Powers of Luxury Goods 2026” przygotowanego przez firmę doradczą Deloitte wynika, że 66,9 proc. przedstawicieli kadry zarządzającej mimo niekorzystnej sytuacji spodziewa się uzyskania stabilnych lub rosnących przychodów. Jednocześnie ponad 80 proc. liderów przewiduje dostosowanie cen do warunków rynkowych, aby chronić rentowność w warunkach umiarkowanego popytu. W nadchodzącym czasie przedsiębiorstwa planują przejść z ekspansji wolumenowej w kierunku rentowności, selektywności inwestycji i budowania długoterminowej relacji, zamiast jednorazowego pozyskiwania nowych klientów.

Według prognoz liderów branży, 2026 będzie czasem umiarkowanego rozwoju, a nie dynamicznej ekspansji. Nastroje wśród kadry zarządzającej najwyższego szczebla wskazują, że sektor jest pewny swojego potencjału, ale zachowuje ostrożność – firmy koncentrują się na dyscyplinie cenowej, efektywności operacyjnej oraz selektywnych inwestycjach w zasoby, kapitał ludzki i rozwój sieci sprzedaży. Jako główne priorytety w nadchodzącym czasie 35,7 proc. respondentów wskazuje napędzanie wzrostu, 30,5 proc. koncentruje się na wzmacnianiu odporności finansowej, a 14,3 proc. na przewidywaniu i reagowaniu na zmieniające się potrzeby klientów.

– Konsumenci nie ograniczyli istotnie wydatków na dobra luksusowe, zmienili jednak ich strukturę. W ostatnim czasie sprzedaż produktów kategorii luxury zaczęła się stabilizować, natomiast segmenty oparte na doświadczeniach, takie jak podróże czy hotelarstwo, wyraźnie przyspieszyły. Z danych Euromonitor wynika, że w 2025 r. wzrosły one o 8 proc., osiągając wartość 103,4 mld dolarów. Zmiana ta pokazuje, że współczesny klient coraz rzadziej koncentruje się wyłącznie na samym produkcie. Coraz częściej oczekuje od marki dostarczania emocji, unikalnych przeżyć i wartości, które wykraczają poza materialny aspekt zakupu. Liderzy branży postrzegają ten trend nie jako krótkoterminową korektę, ale jako trwałą ewolucję modelu konsumpcji – mówi Dorota Cudna-Sławińska, partnerka, liderka portfolio Strategy w Polsce i w Europie Środkowej, Deloitte.

Sektory i regiony o przewidywanych największych wzrostach

Utrzymujące się przesunięcie preferencji w stronę doświadczeń znajduje odzwierciedlenie także w przewidywaniach, co do kategorii ze spodziewanymi największymi wzrostami. Ponad jedna trzecia badanych (36,2 proc.) zakłada, że w tym roku najwyższą dynamikę wzrostu osiągną luksusowe podróże. Na kolejnych miejscach znalazły się kosmetyki wskazane przez 18,6 proc. liderów oraz odzież i obuwie, które stanowiły wybór 17,4 proc. ankietowanych. Znacznie niższe odsetki respondentów wskazywały na biżuterię (9,3 proc.), zegarki (9 proc.), fine dining (5 proc.) i wyroby skórzane (4,5 proc.).

Dominującą pozycję na globalnym rynku dóbr luksusowych utrzymują Chiny, a liderzy wskazują je jako główny motor światowej konsumpcji luksusu w 2026 roku. Innymi regionami o przewidywanych znaczących wzrostach w br. są Japonia, Bliski Wschód oraz Indie. W Europie i Ameryce Północnej dynamika ta będzie umiarkowana, z kolei w Afryce i Ameryce Południowej znikoma.

Trendy konsumenckie: relacja zamiast transakcji

Kadra zarządzająca z branży dóbr luksusowych jest zgodna w kwestii trendów, które będą kształtować rynek w perspektywie najbliższych miesięcy. Na pierwszym planie znajduje się rosnący popyt na hiperpersonalizację oraz usługi oparte na danych – 33,3 proc. badanych uznaje je za kluczowy czynnik wpływający na sektor. Klienci segmentu luxury oczekują dziś doświadczeń „szytych na miarę” w każdym punkcie styku z marką. Oznacza to przejście od modelu masowej komunikacji do modelu relacyjnego, w którym marka zarządza wartością klienta w całym cyklu życia.

Oprócz tego rośnie znaczenie luksusu doświadczeń, gdzie konsumenci przedkładają angażujące przeżycia nad sam akt zakupu – jego znaczący wpływ na branżę zadeklarowała jedna piąta badanych. Dodatkowo rynek wtórny przestaje być zjawiskiem peryferyjnym. 19 proc. respondentów wskazuje na rosnące znaczenie podejścia zorientowanego na wartość oraz rozwój kategorii produktów z drugiej ręki. Zjawisko to napędzane jest silnym popytem na rozwiązania bardziej zrównoważone, dłuższy cykl życia produktów oraz ich postrzeganą wartość inwestycyjną. W odpowiedzi na zmianę oczekiwań klientów już 68,3 proc. przedsiębiorstw oferuje usługi naprawy i odnowy, 53,8 proc. rozwija programy certyfikowanej odsprzedaży, a 44,5 proc. współpracuje z wyspecjalizowanymi platformami.

Inwestycje w wizerunek, technologie i integrację kanałów

W strukturze planowanych nakładów 26,2 proc. osób na stanowiskach zarządczych wskazuje marketing i pozycjonowanie marki jako główny obszar alokacji kapitału. Jedna piąta (20,5 proc) koncentruje się na transformacji cyfrowej, a 13,8 proc. na integracji kanałów sprzedaży i poprawie jakości doświadczenia odbiorców usług. Marka pozostaje podstawowym źródłem wartości, jednak jej siła coraz częściej zależy od jakości infrastruktury cyfrowej i zdolności do przetwarzania danych. Jednym z istotnych obszarów w tym kontekście jest wdrożenie sztucznej inteligencji. Aktualnie 40,7 proc. liderów deklaruje, że ich firmy analizują sposoby jej wdrożenia, 41,2 proc. rozpoczęło implementację w wybranych obszarach, a 11,9 proc. deklaruje pełne wykorzystanie technologii w kluczowych dla organizacji obszarach. Potencjał sztucznej inteligencji rozkłada się równomiernie wzdłuż łańcucha wartości: projektowanie produktów i innowacje (21,3 proc.), marketing i reklama (21,3 proc.), personalizacja relacji z klientem (21,1 proc.) oraz prognozowanie popytu i zarządzanie zapasami (20,6 proc.). W perspektywie pięciu lat to właśnie sztuczna inteligencja – wskazana przez 31,7 proc. respondentów jako najbardziej transformujący czynnik – będzie decydować o efektywności operacyjnej i precyzji personalizacji.

Projektowanie odpowiedzialnego luksusu

Zrównoważony rozwój przestaje być w sektorze luksusowym wyłącznie obszarem raportowania i zgodności regulacyjnej. Coraz wyraźniej staje się elementem strategicznej transformacji modelu biznesowego. Ponad jedna czwarta (25,7 proc.) przedstawicieli C-suite z branży wskazuje badania i rozwój jako najistotniejszy kierunek działań w perspektywie trzech do pięciu lat, a 21,7 proc. koncentruje się na gospodarce o obiegu zamkniętym i zarządzaniu cyklem życia produktu. 16,4 proc. organizacji priorytetowo traktuje redukcję wpływu środowiskowego, a 16,2 proc. zgodność regulacyjną i raportowanie. W tle rośnie znaczenie aspektów społecznych i kultury włączania (11,4 proc.), które wpływają na poziom zaufania do marki oraz jej długoterminową wiarygodność.

– Marki, które chcą osiągnąć sukces powinny łączyć innowacje materiałowe, przejrzystość łańcucha dostaw oraz odpowiedzialność społeczną z atrakcyjnością produktu i wiarygodnością marki. Zrównoważony rozwój oznacza dziś przebudowę łańcucha wartości od projektowania i doboru surowców, przez procesy produkcyjne, po zarządzanie cyklem życia produktu. Transparentność staje się warunkiem operacyjnym tego modelu – cyfrowe paszporty produktów oraz systemy identyfikowalności przechodzą z etapu pilotażowego do poziomu infrastruktury wspierającej skalowalność i wiarygodność działań – dodaje Julia Patorska, partnerka, liderka portfolio Sustainability & Climate w Polsce i Europie Środkowej w Deloitte.

O raporcie:

Jedenasta edycja raportu „Global Powers of Luxury Goods 2026” opiera się na badaniu przeprowadzonym w sierpniu i wrześniu 2025 r. wśród 420 przedstawicieli najwyższej kadry zarządzającej firm z sektora dóbr luksusowych działających w 10 krajach. Respondentami byli członkowie zarządów, rad nadzorczych oraz menedżerowie wyższego szczebla bezpośrednio odpowiedzialni za kluczowe inicjatywy strategiczne w swoich organizacjach. Badanie objęło główne segmenty rynku, w tym odzież i obuwie, torby i akcesoria, biżuterię, zegarki, kosmetyki oraz hotelarstwo. Przez dziesięć edycji raport analizował branżę przede wszystkim przez pryzmat sprawozdań finansowych, wskazując, które przedsiębiorstwa osiągały najlepsze wyniki oraz w jakich segmentach i regionach następował wzrost. Tegoroczna odsłona wprowadza zmianę metodologiczną i przyjmuje perspektywę wyprzedzającą.

GUS opublikował dane o sprzedaży detalicznej w styczniu. W związku z tym przesyłam poniżej komentarz, który przygotował Miłosz Mickiewicz, dyrektor ds. sprzedaży i rozwoju biznesu w Grupie Comperia.pl SA.

Jeśli pojawią się dodatkowe pytania do eksperta, proszę śmiało pisać, zaaranżujemy rozmowę lub dostarczymy odpowiedzi.

GUS opublikował dane o sprzedaży detalicznej za styczeń 2026 r. W cenach stałych była ona wyższa niż przed rokiem o 4,4 proc., wobec 4,9 proc. w styczniu 2025 r. W porównaniu z grudniem odnotowano natomiast spadek o 17,8 proc., co jest naturalną konsekwencją bardzo wysokiej bazy świątecznej i sezonowego wygaszenia popytu po grudniowym szczycie zakupowym.

Na tle handlu ogółem bardzo dobrze prezentuje się sprzedaż internetowa. W styczniu wartość sprzedaży online była o 10,9 proc. wyższa niż przed rokiem, a udział e-commerce w sprzedaży detalicznej ogółem wzrósł z 9,1 proc. do 9,7 proc. To potwierdza, że mimo sezonowego osłabienia popytu w ujęciu miesiąc do miesiąca, kanał internetowy utrzymuje swoją pozycję jako trwały element struktury handlu.

W ujęciu miesięcznym sprzedaż online spadła do poziomu 78,6 proc. grudniowej wartości, co oznacza wyraźne cofnięcie względem świątecznego szczytu. Warto jednak podkreślić, że jest to najpłytszy styczniowy dołek od lat. W poprzednich latach dynamika ta spadała nawet poniżej 70 proc. Zdarzało się również, że ujemną dynamikę obserwowaliśmy już w relacji listopad – grudzień. Tegoroczny odczyt sugeruje więc większą stabilność popytu w kanale online i łagodniejsze wyhamowanie po okresie świątecznym.

Spadki objęły wszystkie analizowane kategorie, co jest typowym zjawiskiem po grudniowym szczycie zakupowym. Najsilniejsze cofnięcie zanotowała kategoria pojazdy samochodowe, motocykle, części, gdzie dynamika wyniosła 42,4 proc. Co ciekawe, w poprzednich latach styczeń w tej kategorii przynosił zazwyczaj wzrosty w relacji do miesiąca poprzedniego. Może to sugerować, że w sezonie 2025/2026 część zakupów została zrealizowana wcześniej – jeszcze w okresie promocyjnym.

Wyjątkiem pozostaje kategoria farmaceutyki, kosmetyki, sprzęt ortopedyczny, gdzie sprzedaż utrzymała się niemal na poziomie z grudnia (spadek o zaledwie 1,2 proc.), a w ujęciu rok do roku była wyższa aż o 39,6 proc. Taki wynik może mieć związek z warunkami pogodowymi – niskimi temperaturami oraz trudniejszymi warunkami na drogach i chodnikach – które sprzyjają zwiększonemu popytowi na produkty z tej grupy.

Styczniowe dane pokazują więc klasyczny efekt sezonowego schłodzenia po grudniu, ale jednocześnie potwierdzają stabilność e-commerce w ujęciu rocznym. Dwucyfrowa dynamika sprzedaży online rok do roku oraz utrzymujący się wysoki udział w sprzedaży ogółem wskazują, że kanał internetowy wchodzi w 2026 r. z mocną pozycją wyjściową. Kluczowe będzie teraz to, czy w kolejnych miesiącach utrzyma się dodatnia dynamika roczna i czy sezonowe wahania będą łagodniejsze niż w poprzednich latach.

Strategiczna autonomia stała się przewodnią gwiazdą Europy w coraz bardziej podzielonym świecie, prawie dziesięć lat po pierwszym przemówieniu prezydenta Macrona na Sorbonie. Ale co trzeba zrobić, aby ją osiągnąć? W serii „Przyszłość Europy”, autorstwa Allianz Trade, która będzie ukazywać się w najbliższych tygodniach, przyjrzymy się niezbędnym reformom, instrumentom i inwestycjom – od polityki handlowej po bezpieczeństwo energetyczne i rolę euro – które pozwolą Europie uporać się z krytycznymi zależnościami i słabościami. Dzisiaj zajmiemy się kwestią euroobligacji, które powróciły do porządku dziennego w związku z potrzebą dodatkowego finansowania europejskich działań obronnych.

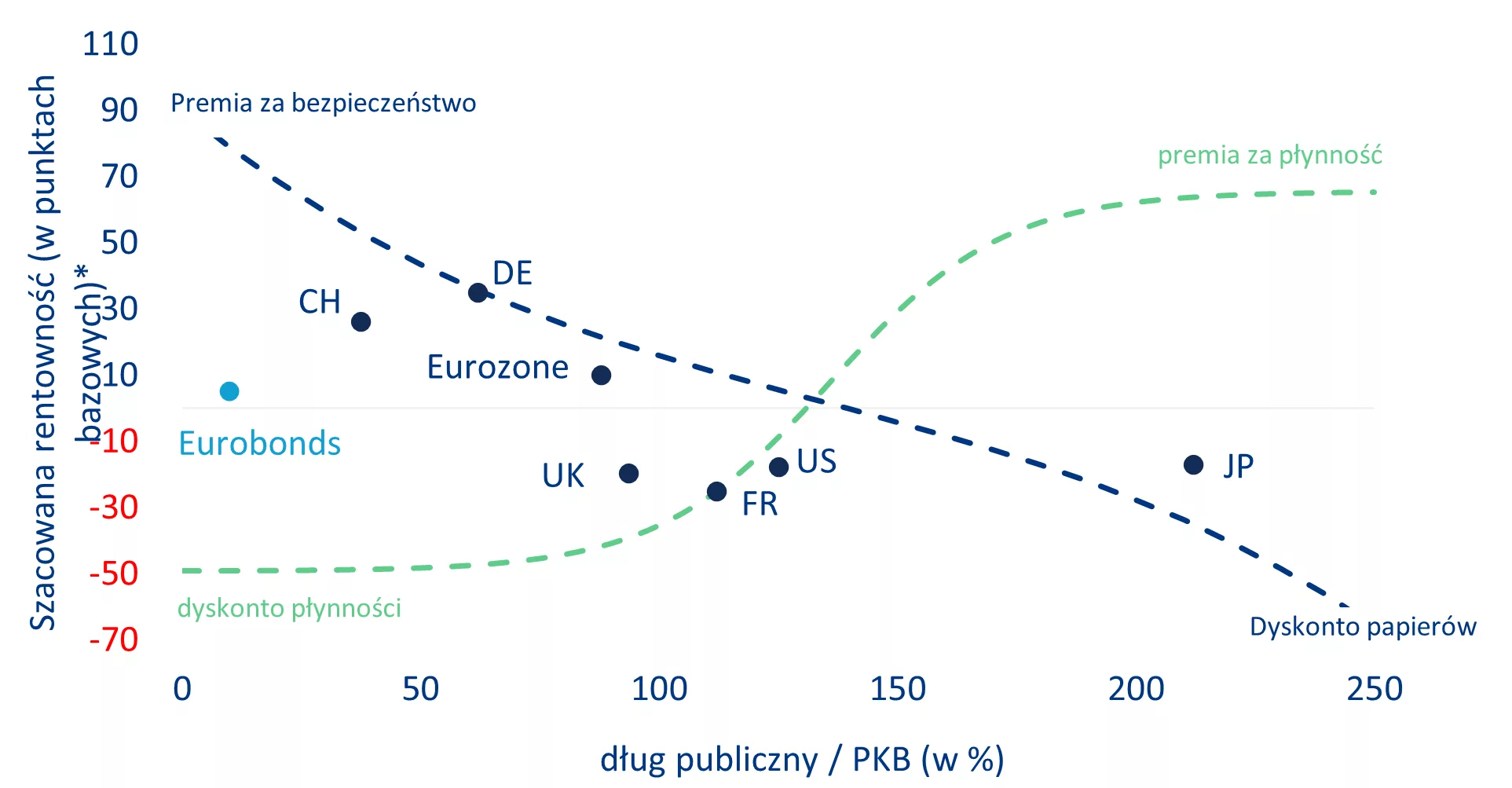

Przepływy kapitałowe przenoszą się do Europy, a europejskie obligacje stają się tymczasowym bezpiecznym aktywem. Globalny kapitał coraz częściej kieruje się w stronę obligacji denominowanych w euro, ponieważ status amerykańskich obligacji skarbowych jako bezpiecznego aktywa ulega erozji. Poparte strukturalnymi atutami, dużą zdolnością bilansową i doskonałą płynnością finansową (2 bln EUR nadwyżki płynności w porównaniu z 300 mld USD). W obliczu rosnących potrzeb inwestycyjnych Europy i popytu na alternatywy dla dolara amerykańskiego euro ma ponowną szansę na rozszerzenie swojej globalnej roli. Wymaga to zwiększenia bezpiecznego zabezpieczenia o co najmniej 1–3 bln EUR do 2035 r. Najlepszym rozwiązaniem są strategiczne euroobligacje pokrywające wspólne potrzeby finansowe w zakresie obronności, zmian klimatycznych i infrastruktury. Ostatecznie bardziej elastyczny instrument – EU-Jumbos – mógłby zmniejszyć tarcia instytucjonalne i polityczne w UE, która rozwija się w dwóch tempach.

Problem Europy dotyczy podaży długu, a nie popytu: korzyści wynikające z rentowności wygodnej. Cała pula bezpiecznych aktywów europejskich o wartości 8 bln EUR jest równa wielkości amerykańskich obligacji skarbowych posiadanych za granicą. Analiza Allainz Trade zysku z wygody pokazuje, że Europa pozostawia znaczny niewykorzystany potencjał w zakresie emisji euroobligacji. Euroobligacje i obligacje państwowe o wysokim ratingu (zwłaszcza niemieckie obligacje skarbowe) uzupełniają się, a nie konkurują ze sobą. Aby pojawiły się efekty substytucji, konieczna byłaby emisja dodatkowych euroobligacji o wartości co najmniej 1000 mld EUR. Efekty te mogłyby być ograniczone, ponieważ rynki już uwzględniają wspólny czynnik ryzyka fiskalnego w cenach europejskich obligacji skarbowych.

Ostatecznie dla inwestorów euroobligacje muszą stać się wysoce płynną krzywą benchmarkową. Zalecamy dwutorowe podejście: (i) zwiększenie emisji euroobligacji o bardzo krótkim terminie zapadalności (EU-Bills) w celu dostarczenia bezpieczniejszych zabezpieczeń na globalnych rynkach finansowania, aby wesprzeć internacjonalizację euro w aktywach cyfrowych i systemach płatniczych, oraz (ii) zwiększenie o 500 mld EUR długoterminowych euroobligacji przeznaczonych na konkretne projekty (w zakresie obronności lub zmian klimatycznych).

Kilku europejskich przywódców coraz bardziej opowiada się za rozszerzeniem wspólnej emisji długu w celu wzmocnienia strategicznej autonomii.

Idąc za przykładem programu Next Generation EU (800 mld EUR) ustanowionego podczas kryzysu związanego z Covid-19, wśród europejskich przywódców, od prezesa Bundesbanku Nagela, przez prezydenta Francji Macrona, po prezes EBC Lagarde, pojawia się konsensus polityczny w sprawie rozszerzenia wspólnej emisji długu na tematy strategiczne, takie jak obrona i transformacja klimatyczna. Rzeczywiście, ponownie otwiera się konkurencyjna przestrzeń dla euro, ponieważ rosnące potrzeby inwestycyjne Europy zbiegają się z rosnącym globalnym popytem na bezpieczne alternatywy dla aktywów w USD. Podobna sytuacja miała miejsce na początku XXI wieku, kiedy udział dolara amerykańskiego w międzynarodowym długu zagranicznym spadł z 60% do 40%, a emisje denominowane w euro zyskały na znaczeniu. Jednak odwrócenie tej tendencji po wielkim kryzysie finansowym (GFC) i kryzysie euro pokazało, że okna te szybko się zamykają, jeśli ekosystem finansowy nie jest w stanie się rozwinąć.

Przez prawie cztery dekady rząd Stanów Zjednoczonych był w stanie monetyzować swoje deficyty dzięki globalnemu zapotrzebowaniu na bezpieczne aktywa, co pozwoliło mu prowadzić „deficyt bez łez”. Jednak kryzys subprime z 2008 r. ujawnił fundamentalne słabości, wywołując pierwsze poważne wątpliwości co do wiarygodności instytucji amerykańskich i odporności systemu monetarnego. Aby zapobiec załamaniu systemowemu, Rezerwa Federalna ratowała banki i znacznie rozszerzyła swój bilans. Finansowanie zagraniczne przesunęło się z pośrednictwa prywatnych banków do bezpośredniej zależności od płynności zapewnianej przez Fed. Banki stanęły w obliczu bardziej rygorystycznych ograniczeń bilansowych, które ograniczyły ich zdolność do absorpcji emisji obligacji skarbowych. Wraz z gwałtownym wzrostem deficytu fiskalnego, zwłaszcza po pandemii Covid-19, podmioty niebędące bankami (np. fundusze hedgingowe) stały się marginalnymi nabywcami amerykańskich obligacji skarbowych, wykorzystując je jako zabezpieczenie do zaciągania pożyczek gotówkowych w celu uzyskania dźwigni finansowej. Uzależnienie od pośredników o wysokiej dźwigni finansowej powoduje niestabilną równowagę finansową. Zwiększona interwencja Fed na rynku repo podkreśla rosnącą niestabilność. Podejście administracji Trumpa polegało na stabilizacji systemu poprzez korygowanie nierównowagi dolara za pomocą groźb nałożenia ceł, sankcji amerykańskich i ostatecznie porozumienia Mar-a-Lago, które jest narzędziem wywierania presji na inwestorów zagranicznych, aby nadal absorbowali deficyty amerykańskie. Wraz z rosnącą presją polityczną na Rezerwę Federalną rosną obawy dotyczące statusu amerykańskich obligacji skarbowych jako „bezpiecznych aktywów”. Inwestorzy zaczynają szukać alternatywnych rozwiązań, podczas gdy globalny system monetarny osiąga nową równowagę, która nie zależy wyłącznie od wiarygodności instytucjonalnej Stanów Zjednoczonych. W związku z tym inwestorzy zagraniczni coraz częściej uznają amerykańskie obligacje skarbowe za nieatrakcyjne (wykres 1). Niektórzy zaprzestali zwiększania swojej ekspozycji, inni zaczęli poszukiwać zwrotów zamiast bezpieczeństwa w Stanach Zjednoczonych.

Wykres 1: Amerykańskie obligacje skarbowe tracą atrakcyjność dla inwestorów zagranicznych

Źródła: LSEG Workspace, Allianz Research

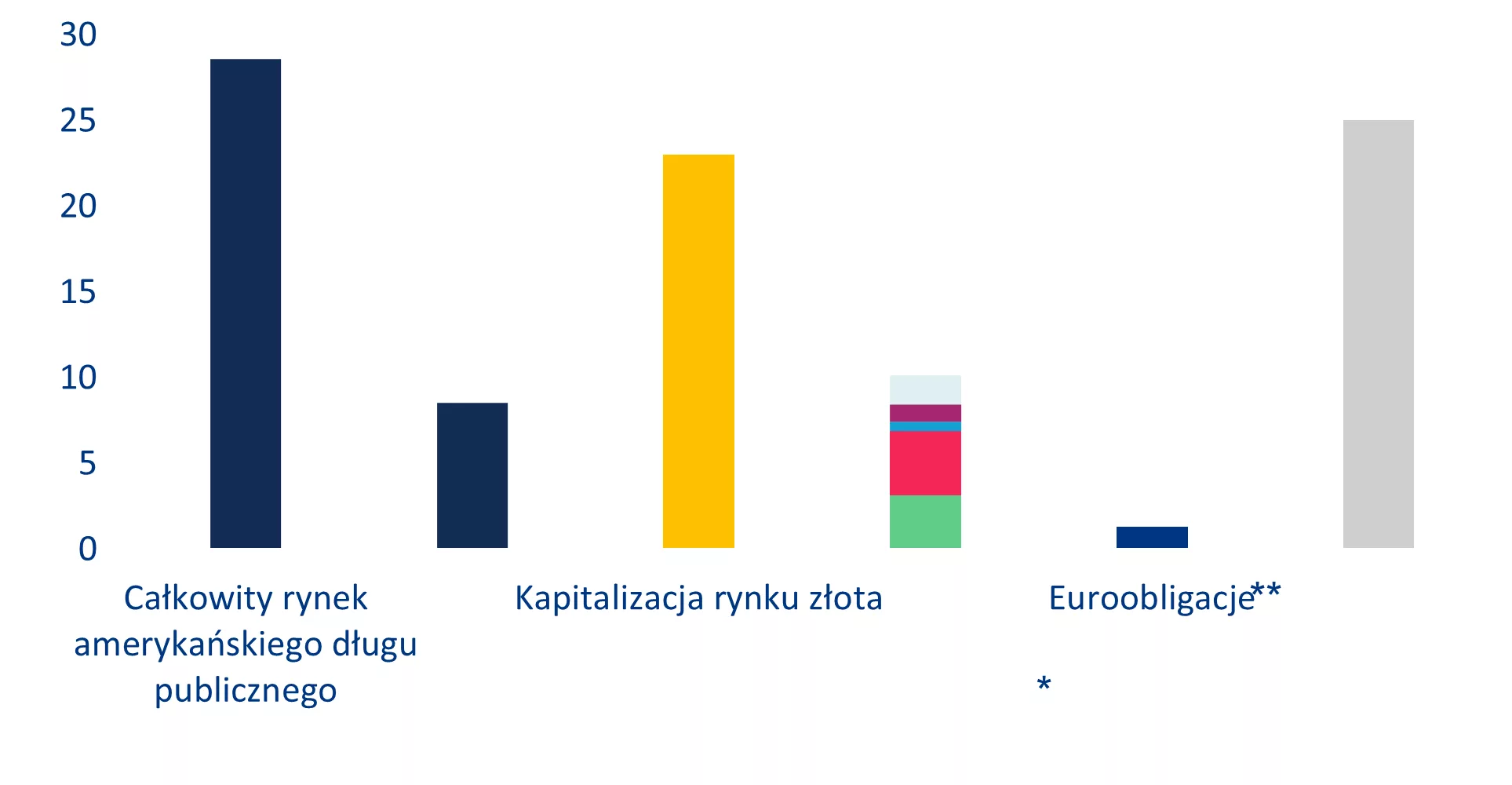

Europa ma dobrą pozycję jako bezpieczna alternatywa dla aktywów denominowanych w dolarach amerykańskich. Musi jednak zwiększyć pulę bezpiecznych zabezpieczeń, które nadal są rzadkie i rozdrobnione. Wartość pozostających w obrocie obligacji państwowych i ponadnarodowych (np. UE, ESM, EBI) o ratingu A+ lub wyższym wynosi jedynie około 8 bln EUR – mniej niż wartość amerykańskich obligacji skarbowych obecnie posiadanych poza Stanami Zjednoczonymi. Paradoksalnie, podczas gdy stan zadłużenia Stanów Zjednoczonych może być obecnie zbyt duży, biorąc pod uwagę ponowne skupienie się na sprawach wewnętrznych, łączna podaż wysokiej jakości długu w strefie euro pozostaje zbyt ograniczona i rozdrobniona, aby znacząco podnieść status euro jako globalnej waluty rezerwowej (wykres 2).

Wykres 2: Rynek bezpiecznych aktywów w strefie euro jest niedostatecznie zaopatrzony (wolumen pozostający w obrocie/kapitalizacja rynkowa w bln USD)

*Dług publiczny strefy euro obejmuje Niemcy, Francję, Hiszpanię, Holandię, Belgię, Austrię, Finlandię i Irlandię.

** Euroobligacje: wolumen pozostający w obrocie UE, ESM i EFSF

Źródła: LSEG Workspace, World Gold Council, Allianz Research

Emisja euroobligacji jako jednorodnych bezpiecznych aktywów w euro jest najlepszym rozwiązaniem pozwalającym na zwiększenie puli bezpiecznych aktywów w euro. Zdaniem Allianz Trade korzyści wynikające ze znacznego wzrostu wspólnego zadłużenia w połączeniu z silniejszą międzynarodową rolą euro w zakresie strategicznej autonomii, niższym ryzykiem kursowym oraz niższymi kosztami finansowania prywatnego i publicznego przeważają nad ryzykiem nadużyć, spadkiem konkurencyjności i pogorszeniem się salda rachunku bieżącego.

Od przejściowego najbezpieczniejszego aktywa do strategicznego aktywa globalnego

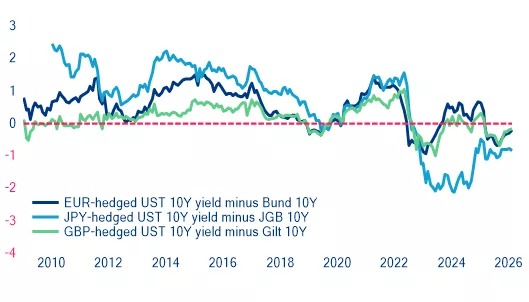

W związku z osłabieniem statusu amerykańskich obligacji skarbowych jako bezpiecznych aktywów, globalne przepływy kapitałowe wydają się przesuwać w kierunku Europy. Kilka czynników wskazuje na ten trend. Po pierwsze, globalne wstrząsy, takie jak kryzys związany z Covid-19 czy „Dzień Wyzwolenia”, nie wzmacniają już dolara amerykańskiego, a raczej go osłabiają – co stanowi odwrócenie historycznego trendu „ucieczki do jakości”. Po drugie, w okresach zacieśniania płynności w Stanach Zjednoczonych euro często umacniało się, a nie traciło na wartości. Sugeruje to, że różnica w płynności między Stanami Zjednoczonymi a strefą euro, dobrze odzwierciedlona przez różnicę w spreadach swapowych, będącą wskaźnikiem względnej presji podaży długu, zmieniła się na korzyść Europy. Wreszcie, w kontekście rosnącego ryzyka geopolitycznego, odzwierciedlonego w rosnącym spreadzie walutowym[1] (koszt zabezpieczenia zmienności kursów walutowych), obligacje rządowe strefy euro przyciągnęły dodatkowy popyt. Widać to na przykład w zachowaniu 10-letniego spreadu BTP–Bund, który jest wskaźnikiem postrzegania ryzyka systemowego w strefie euro i który pozostał stosunkowo odporny pomimo globalnych zawirowań. Podsumowując, sygnały te wskazują, że Europa staje się atrakcyjnym miejscem dla globalnego kapitału (wykres 3).

Wykres 3: Premia za ryzyko w Stanach Zjednoczonych jest impulsem płynnościowym dla Europy.

Źródła: LSEG Workspace, Allianz Research

Ta względna atrakcyjność Europy wynika z silnych czynników strukturalnych (głęboki i otwarty rynek kapitałowy, praworządność i duży wspólny rynek) oraz swobodnego przepływu kapitału, w przeciwieństwie do kontroli kapitałowej w Chinach i niepewności politycznej w Stanach Zjednoczonych. Europa może zaoferować bezpieczne, płynne, chronione prawnie i bardziej neutralne geopolitycznie aktywa. Płynność i kontekst polityczny dodatkowo wzmacniają względną przewagę Europy. W Stanach Zjednoczonych Rezerwa Federalna jest zmuszona do wspierania płynności finansowej, ponieważ zdolność sektora prywatnego do absorpcji obligacji skarbowych jest wyczerpana. Zdaniem Allianz Trade wskazuje to na to, że globalni inwestorzy coraz częściej wykorzystują Europę — a w szczególności rynki podstawowe, takie jak niemieckie obligacje skarbowe — jako globalny substytut bezpiecznych aktywów. W przeciwieństwie do Japonii, która zaostrza politykę pieniężną i repatriuje kapitał, zmniejszając swoją obecność na globalnych rynkach obligacji, Europa ma możliwość rozszerzenia swojego globalnego zasięgu. Rynek pieniężny w euro oferuje również płynniejsze finansowanie niż rynek amerykański, a nadwyżka płynności w strefie euro pozostaje na bardzo wysokim poziomie. Szacujemy, że nadwyżka płynności wynosi ponad 2 bln EUR (w porównaniu z zaledwie 300 mld USD), gotowa do wykorzystania poprzez emisję bonów lub obligacji. Europa dysponuje płynnością finansową, która pozwala jej przejąć znaczną część przepływów płynności w poszukiwaniu bezpiecznej alternatywy dla amerykańskich obligacji skarbowych. Europa jest de facto tymczasowo najbezpieczniejszym aktywem i ma potencjał, aby stać się dobrem publicznym, którego poszukuje świat.

Status bezpiecznego aktywa Stanów Zjednoczonych poddany analizie, podczas gdy bezpieczne aktywa euro mają potencjał do ekspansji.

Globalne aktywa bezpieczne są przedmiotem obrotu po wyższych cenach (a zatem przy niższych rentownościach) niż dług o porównywalnym ryzyku ze względu na połączenie wyższej bezpieczeństwa (tj. wiarygodnego wsparcia ze strony pożyczkodawcy ostatniej instancji) i płynności (głębokość rynku i użyteczność zabezpieczeń). Ta premia za bezpieczeństwo i płynność – znana jako rentowność wygody – może być znaczna. Od lat 60. do końca lat 90. rząd Stanów Zjednoczonych korzystał z dyskonta kosztów finansowania wynoszącego około 200 punktów bazowych. Po globalnym kryzysie finansowym rentowność wygody w Stanach Zjednoczonych spadła do 75-50 punktów bazowych. Obecnie Stany Zjednoczone całkowicie wyczerpały swój bufor rentowności wygody, który po raz pierwszy stał się ujemny na początku 2025 r. i od tego czasu nie odzyskał wartości. Ilustruje to dylemat związany z rentownością wygodną. Jej składniki – bezpieczeństwo i płynność – wskazują na przeciwne kierunki. Większa emisja długu zwiększa płynność (więcej dostępnych zabezpieczeń, większy rynek z mniejszymi tarciami), ale zmniejsza również bezpieczeństwo. Innymi słowy, funkcja płynności ma charakter rosnący, a funkcja bezpieczeństwa ma charakter malejący. Podczas gdy funkcja bezpieczeństwa ma charakter ściśle malejący, funkcja płynności osiąga plateau na swoich krańcach (wykres 4). Oznacza to, że na pewnym poziomie dodatkowa emisja nie powoduje marginalnego wzrostu premii za płynność, ale nadal pogarsza premię za bezpieczeństwo. Istnieje optymalny punkt, w którym maksymalny poziom emisji spotyka się z minimalnym wymaganym poziomem bezpieczeństwa. Stany Zjednoczone przekroczyły ten punkt, podobnie jak Francja, Japonia i Wielka Brytania. Jednak Niemcy i cała strefa euro nadal korzystają z rentowności wygodnej, mając bufor po stronie emisji. Jeśli spojrzeć wyłącznie na ich rentowność wynikająca z wygody jest stosunkowo niska, ale silnie zniekształcona. Skorzystałyby one na podwyższonej premii bezpieczeństwa, ale euroobligacje są obciążone 50-punktową zniżką płynności. Tak więc, podczas gdy amerykański Departament Skarbu nadmiernie rozciągnął swoją premię płynnościową, Europa zachowuje zbytnią ostrożność w zakresie emisji euroobligacji.

Rysunek 4: Dylemat rentowności wygodnej – bezpieczeństwo o spadkowej tendencji a płynność o tendencji wzrostowej

*Rentowności wygody oszacowane jako średnia syntetycznych wskaźników zastępczych (stopy swapowe, zagraniczne obligacje AAA zabezpieczone walutowo, obligacje korporacyjne AAA/AA skorygowane o CDS) oraz międzypaństwowa rentowność wygody oparta na syntetycznym utworzeniu stałej stopy swapowej walutowej przy użyciu danych dotyczących swapów stóp procentowych i swapów walutowych. Funkcje bezpieczeństwa i płynności są stylizowane na podstawie krzywych poszczególnych emitentów. Zbieżają się one w środkowej części, ale mogą wykazywać różne nachylenia na krańcach

Źródła: LSEG Workspace, Allianz Research

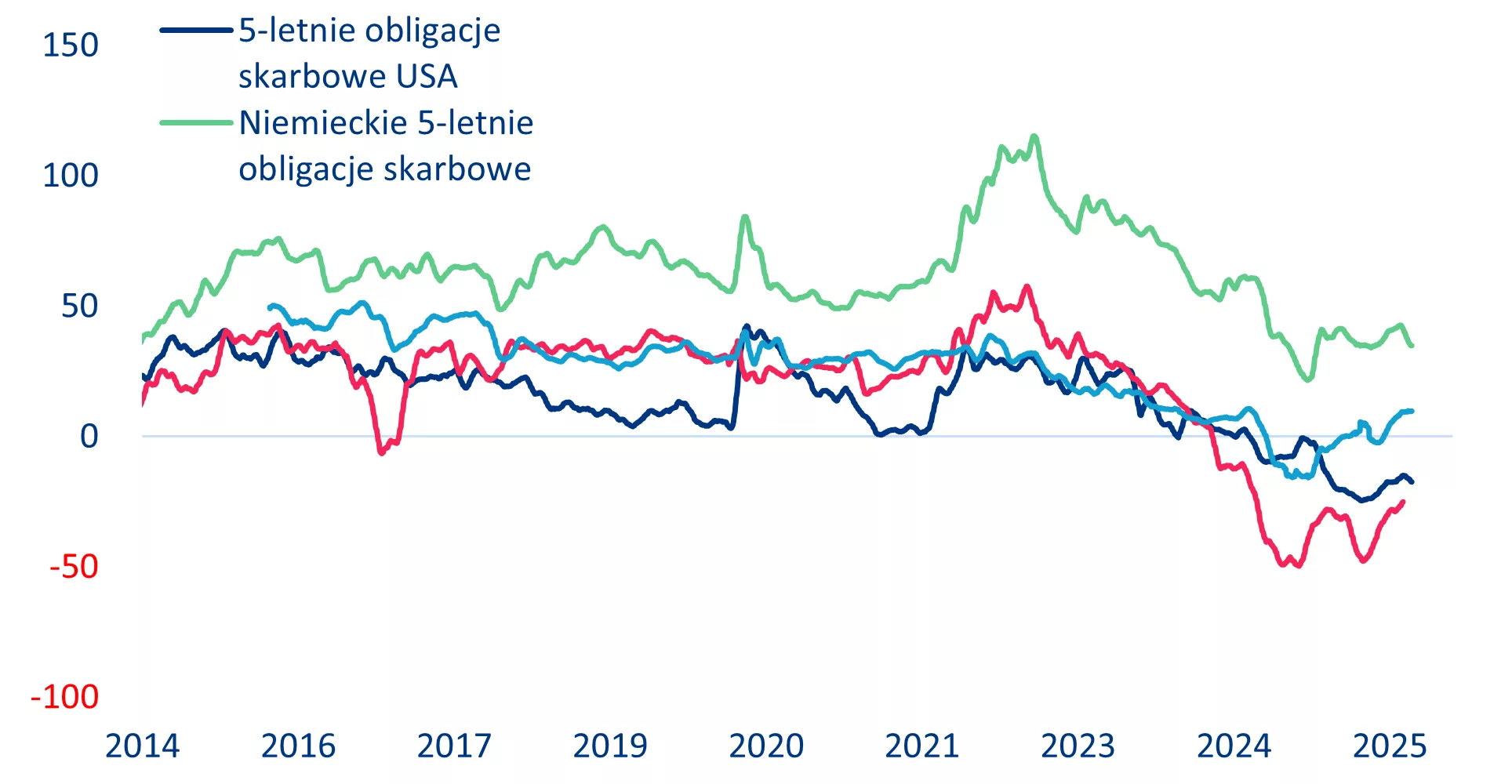

Na razie nie ma transferu rentowności z Niemiec do euroobligacji

Wyjaśnia to również, dlaczego euroobligacje i niemieckie obligacje skarbowe współistnieją obecnie jako produkty uzupełniające się, a nie konkurencyjne. Ich rentowności wygodne zmieniają się raczej zgodnie, a nie przeciwnie. Powód jest strukturalny: euroobligacje są bezpieczne, ale brakuje im płynności, podczas gdy obligacje skarbowe łączą bezpieczeństwo z doskonałą płynnością rynkową. Przy obecnym wolumenie emisji nie dochodzi do znaczącego transferu rentowności wygodnej z obligacji skarbowych do euroobligacji. Różnice strukturalne między obligacjami niemieckimi a euroobligacjami są najbardziej widoczne w sytuacjach kryzysowych. Zarówno podczas szoku związanego z Covid-19, jak i gwałtownego wzrostu inflacji w 2022 r. rentowności wygodne obligacji niemieckich wzrosły, ponieważ ucieczka do bezpiecznych aktywów skoncentrowała się na najbardziej płynnych dostępnych instrumentach. Euroobligacje, pomimo porównywalnej jakości kredytowej, prawie nie zareagowały, ponieważ ich ograniczeniem jest płynność, a nie bezpieczeństwo (wykres 5). Szacujemy, że aby pojawiły się znaczące efekty substytucji na rynku obligacji niemieckich, konieczne jest dodatkowe wyemitowanie euroobligacji o wartości 1000 mld EUR. Poniżej tego progu zwiększona emisja euroobligacji nie wpływa na rentowność obligacji niemieckich.

Wykres 5: Zmiany rentowności wygodnych dla różnych emitentów*

*Rentowności wygodne oszacowane jako średnia syntetycznych wskaźników zastępczych (stopy swapowe, zagraniczne obligacje AAA zabezpieczone walutowo, obligacje korporacyjne AAA/AA skorygowane o CDS) oraz rentowności wygodne międzypaństwowe oparte na syntetycznym tworzeniu stałej stopy swapowej walutowej przy użyciu swapów stóp procentowych i swapów walutowych.

Źródła: LSEG Workspace, Allianz Research

Rynki już uwzględniają wspólny czynnik ryzyka fiskalnego w cenach europejskich obligacji rządowych

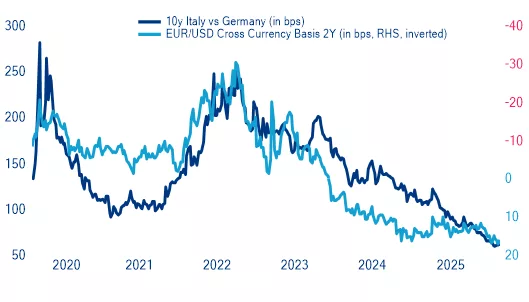

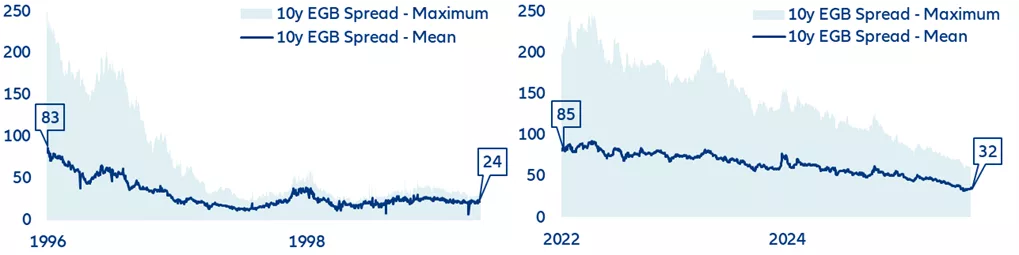

Europejskie obligacje rządowe (EGB), zwłaszcza w Europie Południowej, od 2022 r. wykazują silną tendencję do konwergencji. 10-letni spread włoskich obligacji rządowych w stosunku do niemieckich obligacji skarbowych zmniejszył się z maksymalnego poziomu ponad 250 punktów bazowych do około 60 punktów bazowych obecnie. Spready innych emitentów z peryferii, takich jak Hiszpania i Portugalia, zmniejszyły się o około 100 punktów bazowych od najwyższego poziomu w 2022 r. Było to ściśle związane z wypłatą środków z funduszu NGEU, zwłaszcza dla Hiszpanii, Włoch, Grecji i Portugalii, w połączeniu z ich stabilizacją polityczną. Szacujemy, że od 2021 r. sam efekt wzrostowy NGEU wynosi łącznie +1,0-1,2 pp wraz z umocnieniem ich pozycji fiskalnej. Ta poprawa fundamentów odpowiada za 30-50% ostatniego spadku spreadów. Bez NGEU spread 10-letni (w stosunku do Bundów) byłby obecnie o +41 pb wyższy dla Włoch, +20 pb wyższy dla Hiszpanii i +35 pb wyższy dla Portugalii. Oznacza to, że za każdy punkt procentowy PKB w transferach NGEU spread 10-letni (w stosunku do Bundów) uległ kompresji o 2-5 pb. NGEU wykazał pozytywne skutki wspólnej emisji, rozkładając europejskie rentowności wygodne bardziej równomiernie między państwa członkowskie, co przekłada się na niższy ogólny poziom spreadu EGB i mniejsze rozproszenie europejskich premii za ryzyko.[2] Niedawna konwergencja spreadów EGB jest zatem również sygnałem, że rynki w coraz większym stopniu wyceniają ten wspólny czynnik ryzyka. Wyprzedzanie przez rynki postępów instytucji europejskich przypomina spadek spreadów przed wprowadzeniem euro. Z tą istotną różnicą, że tym razem Europa dysponuje wszystkimi zabezpieczeniami, aby uniknąć fragmentacji i systemowego ryzyka wyjścia. Oznacza to jednak również, że rynki będą karać spready EGB, jeśli Europa nie spełni oczekiwań, co może zniweczyć część spadku spreadów spowodowanego przez NGEU (wykres 6).

Wykres 6: 10-letnie spready EGB w porównaniu z Niemcami (w punktach bazowych)* – konwergencja podczas wprowadzenia euro (po lewej) w porównaniu z NGEU (po prawej)

Profil emisji euroobligacji (UE, ESM, EFSF) odzwierciedla ich genezę jako tymczasowej odpowiedzi na kryzys: oportunistyczna emisja w przypadku najbardziej poszukiwanych terminów zapadalności w ramach programów z domyślnymi lub wyraźnymi datami wygaśnięcia. Był to sygnał braku zaangażowania, który od początku podważał ich wykorzystanie jako globalnego benchmarku rynkowego. W związku z tym euroobligacje nadal mają trudności z uzyskaniem akceptacji w tradycyjnych indeksach obligacji państwowych, co ma dodatkowy negatywny wpływ na ich płynność i częściowo wyjaśnia tendencję inwestorów do utrzymywania ich do terminu zapadalności, a nie do inwestowania zorientowanego na transakcje, jak w przypadku zarządzających aktywami i banków. Aby stworzyć odpowiedni benchmark dla euroobligacji, który ułatwiłby również włączenie ich do dużych indeksów obligacji państwowych, polityka emisji euroobligacji musi przejść na stałe zobowiązanie, tworząc płynną krzywą benchmarkową. Obecnie wolumeny euroobligacji w obrocie są porównywane z krzywą benchmarkową niemieckich obligacji skarbowych. W pierwszym etapie wspólna emisja długu powinna koncentrować się na bardzo krótkim końcu krzywej rentowności euro (EU Bills) i oportunistycznie emitować instrumenty o dłuższym terminie zapadalności w celu finansowania programów obronnych i związanych ze zmianami klimatu (np. obligacje SAFE na rzecz europejskiej obrony). Instrumenty te prawdopodobnie spotkają się z najmniejszym oporem politycznym, ponieważ nie wiążą się one z trwałymi transferami fiskalnymi (EU Bills) lub finansują powszechnie akceptowane europejskie dobra publiczne. Obecny rynek euroobligacji – obsługiwany głównie przez Niemcy, Francję i Włochy – ma wartość jedynie około 500 mld EUR (w porównaniu z 8 bln USD w przypadku amerykańskich bonów skarbowych); aby wywrzeć znaczący wpływ na skalę globalną, euroobligacje UE powinny osiągnąć co najmniej dwukrotnie większą wartość. Należy również wziąć pod uwagę, że zamiast emitować obligacje krajowe, poszczególne agencje zarządzania długiem (DMO) mogłyby to robić w ramach „opakowania euroobligacji UE”. W ten sposób można by jeszcze bardziej zwiększyć wolumen emisji obligacji UE. W przypadku euroobligacji o dłuższym terminie zapadalności dodatkowa emisja o wartości 500 mld EUR stanowiłaby znaczący krok naprzód. Koncentrując się na potrzebach w zakresie wydatków na obronność, wspólne emisje mogłyby nawet osiągnąć wartość 1,8 bln EUR w fazie nadrabiania zaległości w latach 2026–2035.[3]

Utworzenie europejskiego rynku weksli stanowi część szerszej strategii mającej na celu umiędzynarodowienie euro i przejęcie udziału w rynku od dolara amerykańskiego, którego rola jest nadal dominująca, ale słabnie. Argumenty przemawiające za umiędzynarodowieniem euro są przekonujące w kontekście strategicznej autonomii. Pomimo wyższych dochodów z tytułu emisji pieniądza (rocznie 0,15% PKB dla EBC w porównaniu z 0,5% PKB dla Fed), bardziej umiędzynarodowione euro zmniejszyłoby strukturalną zależność Europy od finansowania w dolarach amerykańskich. Obecnie banki strefy euro pozyskują około 17% swojego finansowania w dolarach amerykańskich, a około 25% z nich nie posiada wystarczającej płynności w dolarach amerykańskich, aby pokryć tę ekspozycję.[4] Przeniesienie większej części światowego handlu i finansów do euro spowodowałoby przeniesienie ryzyka walutowego z europejskich firm, obniżenie kosztów zabezpieczenia i stabilizację przychodów. Zwiększyłoby to również geopolityczną przewagę Europy, zwiększając jej zdolność do stosowania sankcji finansowych, przeciwstawiania się presji USD (groźbom ceł) i zmniejszenia narażenia na skutki polityki pieniężnej Stanów Zjednoczonych. Rozwój głębokiego ekosystemu finansowania offshore denominowanego w euro ma zasadnicze znaczenie dla rozszerzenia wykorzystania tej waluty w transakcjach globalnych. Jest to zgodne z ostatnimi ogłoszeniami EBC dotyczącymi rozszerzenia programu Euro Repo Facility (EUREP). EUREP zapewni bankom centralnym spoza strefy euro dostęp do płynności w euro w zamian za wysokiej jakości zabezpieczenia (obligacje rządowe, euroobligacje). Tymczasem system linii swapowych „ ” zapewnia zagranicznym instytucjom euro potrzebne do zakupu tych obligacji i zarządzania płynnością. Wspierałoby to autonomię Europy poprzez łagodzenie skutków ubocznych w przypadku wzrostu napięć rynkowych w Stanach Zjednoczonych, Chinach lub innych krajach. Aby zwiększyć tę autonomię, potrzebne są dodatkowe zabezpieczenia. Euroobligacje mogą odegrać tutaj istotną rolę, jeśli będą traktowane na równi z obligacjami rządowymi denominowanymi w euro.

Oprócz stabilizacji finansowej linie swapowe wzmacniają sojusze dyplomatyczne Europy z partnerami poszukującymi ochrony przed rosnącą rywalizacją między dwoma głównymi mocarstwami. W tym sensie linie swapowe funkcjonują jako swego rodzaju „finansowe NATO”. Zagraniczne rządy i inwestorzy coraz częściej chcą dywersyfikować swoje działania, aby uniknąć strategicznej presji wywieranej zarówno przez Stany Zjednoczone, jak i Chiny, i skierować się w stronę obszaru gospodarczego, który nadal opiera się na otwartych rynkach, a nie protekcjonizmie opartym na zasadzie zero-jedynkowej. Dynamika ta leży również u podstaw negocjacji Europy z partnerami z regionu Indo-Pacyfiku – jest to echo ambicji Marka Carney’a, aby „zbudować nowy blok handlowy obejmujący 1,5 miliarda ludzi”. Aby jednak Europa mogła zaoferować wiarygodną alternatywę, musi zapewnić infrastrukturę finansową, która umożliwi strategiczną autonomię. Korzyści płynące z bardziej międzynarodowego euro mają charakter zarówno finansowy, jak i geopolityczny. Europa zmniejszyłaby swoją zależność od infrastruktury amerykańskiej w zakresie płatności, bezpieczeństwa i technologii; wzmocniłaby swoją konkurencyjność eksportową, zabezpieczyła import towarów zgodnie z normami regulacyjnymi UE i zapobiegła trwającemu przesunięciu sektora prywatnego w kierunku amerykańskich rynków kapitałowych, oferując firmom głęboki pul funduszy, których potrzebują w kraju. Ostatnim elementem skutecznej globalnej strategii euro jest przejście na cyfrowe euro i nowoczesną mieszankę pieniądza publicznego i prywatnego. Technologie oparte na łańcuchu bloków – ucieleśnione przez cyfrowe waluty banków centralnych i stablecoiny – umożliwiają niemal natychmiastową, niskokosztową wymienialność walut bez pośredników. Europa powinna zatem zbudować infrastrukturę stablecoinów wspieraną przez nowo utworzony europejski rynek weksli, który gwarantowałby ich wartość i byłby powszechnie posiadany przez sektor detaliczny. Równolegle e-euro emitowane przez EBC wspierałoby płatności hurtowe, zapewniając bezpieczeństwo i stabilność w obrębie strefy euro i poza nią. Ten podwójny system zapewniłby płynne i niezawodne finansowanie wszystkim użytkownikom, wzmocniłby napływ kapitału zagranicznego, zwiększyłby rolę euro w globalnym systemie monetarnym, zmniejszyłby zależność od amerykańskich platform technologicznych i obniżyłby koszty transakcyjne dla przedsiębiorstw i konsumentów, co z kolei przyczyniłoby się do wzrostu gospodarczego w Unii.

UE coraz częściej działa w oparciu o integrację dwubiegową lub mechanizmy wzmocnionej współpracy, takie jak proponowany 28. system dla rynków kapitałowych. Istniejąca struktura euroobligacji, oparta głównie na planowaniu DG BUDG jako de facto DMO dla całej UE, może okazać się niewystarczająco elastyczna, aby dostosować się do potrzeb finansowych zmieniających się koalicji wokół celów strategicznych. Elastyczna architektura euroobligacji może stać się konieczna, aby uwzględnić koalicje chętnych bez fragmentacji jednolitego rynku. Niemiecki model Länder-Jumbo i ramy Nordyckiego Banku Inwestycyjnego stanowią realny wzór dla emisji euroobligacji na dużą skalę bez konieczności tworzenia pełnej unii fiskalnej lub zmiany traktatu. W ramach tej struktury UE Jumbo państwa członkowskie przystępowałyby do konkretnych emisji na żądanie, wnosząc proporcjonalny wkład w finansowanie konkretnych priorytetów strategicznych, takich jak zamówienia w dziedzinie obronności, infrastruktura klimatyczna lub projekty związane z transformacją energetyczną. To podejście o zmiennej geometrii rozwiązuje dwa kluczowe ograniczenia. Po pierwsze, uwzględnia zmieniające się priorytety polityczne: w miarę wzrostu pilności kwestii obronnych lub ewolucji imperatywów klimatycznych koalicja wierzycieli dostosowuje się odpowiednio, bez konieczności podejmowania stałych zobowiązań fiskalnych. Po drugie, umożliwia udział państw członkowskich UE spoza strefy euro. Wydatki na obronę i klimat są w przeważającej mierze denominowane w euro, niezależnie od waluty krajowej, a kraje takie jak Polska czy Szwecja mają naturalny popyt na euro i skorzystałyby na niższych kosztach finansowania dzięki wspólnej emisji. Euroobligacje stałyby się obligacjami UE.

Problem polega na tym, że obligacje EU-Jumbos zwiększyłyby złożoność i tak już rozdrobnionego rynku. W przeciwieństwie do jednorodnych krzywych rentowności obligacji skarbowych, obligacje EU-Jumbos początkowo wykazywałyby rozbieżności cenowe między transzami w zależności od składu uczestników. Jeśli jednak instrumenty te otrzymają takie samo traktowanie pod względem zabezpieczeń jak istniejące euroobligacje i dług państwowy w operacjach EBC i ramach kapitałowych banków, ich akceptacja rynkowa stanie się realna. Główną przeszkodą dla euroobligacji jest ich wolumen, a nie czystość. Rynki euroobligacji stoją przed wyzwaniem sekwencyjności: najpierw należy osiągnąć skalę, a następnie udoskonalić jednorodność. Wraz ze wzrostem emisji powyżej 1–2 bln EUR w obrocie poprawia się płynność, zmniejsza się spread między ceną kupna a ceną sprzedaży, a ceny zbliżają się do benchmarku ważonego PKB – trajektoria ta jest już widoczna w przypadku istniejących euroobligacji wyemitowanych od 2021 r. Udział wszystkich „wielkiej czwórki” (Niemiec, Francji, Włoch i Hiszpanii) we wczesnych emisjach byłby niezbędny dla wiarygodności rynku i ustanowienia benchmarku.

Stanowi to zmianę kulturową dla krajowych urzędów zarządzania długiem, przyzwyczajonych do pełnej autonomii w zakresie emisji, ale zapewnia większą elastyczność niż w pełni sfederalizowana równoległa struktura euroobligacji. Urzędy zarządzania długiem zachowują swobodę decydowania o poziomie uczestnictwa, preferencjach dotyczących terminów zapadalności i wyborze tematów, zyskując jednocześnie dostęp do większych puli płynności i niższych kosztów finansowania. Dla mniejszych państw członkowskich, które obecnie płacą znaczne premie za płynność i mają trudności z utrzymaniem sieci głównych dealerów przy ograniczonych kalendarzach emisji, ramy EU-Jumbo stanowiłyby natychmiastową ulgę. To ta sama logika, która skłoniła małe niemieckie kraje związkowe do stworzenia Jumbos. Co istotne, podejście to nie rozwiązuje od razu problemu fragmentacji strefy euro: krajowe krzywe rentowności utrzymałyby się równolegle z EU-Jumbos, a rozbieżność między rentownościami obligacji krajów rdzenia i peryferii pozostałaby w najbliższej przyszłości. Jednak wraz ze wzrostem wolumenu EU-Jumbo i pogłębianiem się infrastruktury rynkowej instrument ten stanie się alternatywą strukturalną, stopniowo redystrybuując zyski z tytułu wygody i zmniejszając samonapędzającą się koncentrację w obligacjach niemieckich. To niedoskonałe rozwiązanie pośrednie może być jedyną politycznie wykonalną drogą do stworzenia europejskiego rynku bezpiecznych aktywów o wartości 3–5 bln EUR, niezbędnego do uzyskania statusu prawdziwej waluty rezerwowej.

[1] Laverriere, P., Epistemologia stresu związanego z dolarem zagranicznym: co FIMA i linie swapowe mówią o naturze ryzyka systemowego, 2026

[2] Bardziej szczegółową analizę można znaleźć w naszej publikacji: „Na co zwrócić uwagę: fundusz NGEU – sekret konwergencji spreadów państwowych”, 14 listopada 2024 r., https://www.allianz.com/content/dam/onemarketing/azcom/Allianz_com/economic-research/publications/specials/en/2025/november/2025_11_14_What_to_watch.pdf

[3]Hildebrand, P., Rey, H. i Schularick, M., „European Defence Governance and Financing” (Europejskie zarządzanie obronnością i finansowanie), CEPR, listopad 2025 r.

[4] Europejski Urząd Nadzoru Bankowego (EBA), Test warunków skrajnych w całej UE, 2025 r.

Po czterech kolejnych sesjach wzrostów notowania złota cofnęły się, gdy część inwestorów zdecydowała się na realizację zysków. Metal szlachetny traci ponad 1% i wyceniany jest na 5166 USD. Ruch ten zbiegł się w czasie z powrotem chińskich uczestników rynku po przerwie związanej z Nowym Rokiem Księżycowym, co zwykle zwiększa aktywność i potrafi wzmagać krótkoterminową zmienność. Wcześniej złoto zyskało ponad 7% w zaledwie cztery sesje, korzystając z podwyższonej niepewności wokół polityki handlowej Stanów Zjednoczonych oraz napięć geopolitycznych na Bliskim Wschodzie, w tym eskalacji na linii USA–Iran.

Jednym z głównych źródeł nerwowości pozostaje temat ceł. Rynek jest określany jako „zdezorientowany” po zapowiedzi Donalda Trumpa podniesienia globalnej stawki taryf do 15% w następstwie orzeczenia Sądu Najwyższego USA niekorzystnego dla koncepcji tzw. ceł „wzajemnych”. Jednocześnie od wtorku zaczęła obowiązywać wcześniejsza dyrektywa wprowadzająca 10-procentowy podatek importowy, podczas gdy termin ewentualnego wejścia w życie wyższej stawki pozostaje niejasny. W Europie rośnie obawa, że nowa polityka mogłaby podnieść taryfy na część eksportu powyżej poziomów dopuszczonych przez obowiązującą umowę handlową, co zwiększa ryzyko sporów handlowych i wzmocniło popyt na aktywa postrzegane jako bezpieczne.

Drugą osią niepewności jest geopolityka, której wpływ widać jednocześnie na rynku metali i ropy. Ceny ropy rosły, ponieważ inwestorzy „ważyli” prawdopodobieństwo porozumienia nuklearnego z Iranem wobec mieszanych sygnałów z USA. Prezydent Trump deklarował preferencję dla rozwiązania dyplomatycznego, ale równolegle ostrzegał przed konsekwencjami braku umowy. W tle pozostaje wzmożona obecność wojskowa Stanów Zjednoczonych w regionie. Kluczową obawą rynku jest potencjalne zakłócenie żeglugi przez Cieśninę Ormuz, newralgiczny szlak dla transportu ropy i LNG, a więc miejsce, w którym eskalacja napięć mogłaby szybko przełożyć się na ceny energii oraz koszty logistyki.

Wznowienie rozmów o umowie nuklearnej ma nastąpić w czwartek w Genewie. Dodatkowym sygnałem napięć była decyzja USA o ewakuacji części personelu z ambasady w Bejrucie, uzasadniona względami bezpieczeństwa. Eskalacja ma też wymierny „efekt uboczny” w postaci rosnących kosztów transportu surowca. Stawki długoterminowego czarteru supertankowców VLCC podskoczyły do ok. 92 tys. USD dziennie, co jest najwyższym poziomem od 1988 r. Ten wzrost kosztów jest traktowany przez rynek jak drożejące „ubezpieczenie” dostaw na wypadek pogorszenia sytuacji w regionie.

Mimo tej nerwowości część dużych banków – w tym BNP Paribas, Deutsche Bank i Goldman Sachs – nadal zakłada powrót trendu wzrostowego na złocie, wskazując na utrzymujące się czynniki popytowe. Chodzi m.in. o obawy o niezależność Rezerwy Federalnej, odpływ od obligacji i walut oraz trwałe ryzyka geopolityczne.

Sprzyja temu notowany, rekordowo wysoki popyt na powierzchnie w największych ośrodkach biurowych w kraju przy pogłębiającym się deficycie nowej podaży. Ograniczona dostępność nowoczesnych powierzchni w najlepszych lokalizacjach przekłada się na wzrost stawek czynszowych, poprawę rentowności aktywów oraz rosnące zainteresowanie inwestorów nieruchomościami biurowymi.

Wzrost wartości wolumenu inwestycyjnego na rynku nieruchomości komercyjnych w Polsce wspiera m.in. stabilne otoczenie makroekonomiczne. – Wyhamowanie inflacji oraz kontynuacja cyklu obniżek stóp procentowych zwiększają dostępność i atrakcyjność finansowania bankowego. Jednocześnie silna pozycja gospodarcza kraju oraz awans Polski do grona najbardziej uprzemysłowionych gospodarek świata wzmacnia postrzeganie rynku jako dojrzałego, stabilnego i skalowalnego. Mimo selektywności kapitału, Polska pozostaje dla inwestorów atrakcyjną lokalizacją, a 2026 rok może przynieść wzrost aktywności inwestycyjnej, oparty na solidnych fundamentach, a nie krótkotrwałym trendzie – mówi Katarzyna Tencza, Transaction Director w Walter Herz.

Deficyt podaży

Najbardziej widoczne zmiany zachodzą w sektorze biurowym na rynku stołecznym. W Warszawie postępuje proces redukcji zasobów biurowych. Obserwować możemy trend związany z wycofywaniem z rynku starszych, nieefektywnych biurowców. Tylko w 2025 roku stołeczne zasoby biurowe skurczyły się w ten sposób o ponad 160 tys. mkw. powierzchni, a w ciągu ostatnich 5 lat z warszawskiego rynku ubyło ponad 500 tys. mkw. biur. Zjawisko to ma charakter strukturalny i istotnie wpływa na kształtowanie profilu oferty rynkowej, koncentrując ją wokół nowoczesnych projektów w najlepszych lokalizacjach.

Jednocześnie aktywność deweloperów pozostaje mocno ograniczona. W budowie znajduje się zaledwie ok. 200 tys. mkw. powierzchni biurowych w Warszawie oraz ok. 220 tys. mkw. na rynkach regionalnych, najwięcej w Poznaniu i Krakowie. To czterokrotnie mniej niż w okresie rynkowej prosperity. Wysoki popyt przy niskiej podaży skutkuje systematycznym spadkiem wskaźnika pustostanów na największych rynkach biurowych w kraju, a w centralnych strefach Warszawy dotkliwym deficytem powierzchni.

– Konsekwencją obecnych uwarunkowań na rynku biur jest presja na wzrost czynszów. Stawki bazowe za powierzchnie klasy premium w Warszawie przekraczają już w wybranych projektach 30 euro/mkw./miesiąc i wykazują dalszy potencjał wzrostowy. Podobną tendencję obserwować możemy na rynkach regionalnych. Niewielkie podwyżki stawek w minionym roku zarejestrowane zostały również w Krakowie, Poznaniu i Wrocławiu – przyznaje Monika Szymczyk, Senior Advisor w Walter Herz.

Rosnąca atrakcyjność inwestycyjna sektora

– Wzrost czynszów prime w najlepszych lokalizacjach przekłada się bezpośrednio na poprawę parametrów inwestycyjnych aktywów biurowych. Największym zainteresowaniem cieszą się budynki oferujące atrakcyjną relację ceny do jakości oraz potencjał dalszego wzrostu wartości poprzez rozbudowę i optymalizację grupy najemców – informuje Katarzyna Tencza, Transaction Director w Walter Herz.

Sektor biurowy już w 2024 roku powrócił na pozycję lidera rynku inwestycyjnego w Polsce, osiągając w 2025 roku niemal 40 procentowy udział w całkowitym wolumenie transakcyjnym. Było to możliwe m.in. dzięki powrotowi transakcji typu core, co potwierdza większe dopasowanie oczekiwań cenowych sprzedających do realiów rynkowych.

Istotną rolę w inwestycjach odgrywa przy tym kapitał krajowy, który w 2025 roku odpowiadał za około 30 proc. wolumenu inwestycyjnego w sektorze biurowym, koncentrując się na aktywach z potencjałem wzrostu wartości.

Popyt bije rekordy

W 2025 roku całkowity wolumen najmu w Polsce przekroczył 1,56 mln mkw., z czego około połowę stanowiły renegocjacje umów. Blisko 800 tys. mkw. wynajęte zostało w Warszawie, gdzie w IV kwartale odnotowany został historycznie rekordowy, kwartalny wynik najmu – 310 tys. mkw. powierzchni. W warunkach silnego deficytu powierzchni w centrum miasta do gry powrócił Służewiec, który odpowiadał za przeszło 20 proc. ubiegłorocznego wolumenu najmu.

Rynki regionalne również osiągnęły historyczne wyniki, zarówno Kraków (270 tys. mkw.), jak i Wrocław odnotowały rekordowy roczny popyt. Ożywienie to świadczy o powrocie firm do bardziej zdecydowanych decyzji związanych z kontraktacją przestrzeni do pracy, potwierdzając jednocześnie trwałą rolę biura jako miejsca, gdzie firmy budują swoją tożsamość i potencjał, mimo transformacji modelu pracy.

Ekskluzywna nowa podaż

Skala nowej podaży pozostaje niewielka. W 2025 roku na ogólnopolski rynek trafiło jedynie ok. 110 tys. mkw. nowych powierzchni biurowych.

Najwięcej inwestycji biurowych realizowanych jest na rynku stołecznym. Nowe projekty powstają głównie w centrum miasta. W budowie znajdują się m.in. wieże Skyliner II (130 metrów) oraz Upper One (131,5 metra), a kolejne projekty wysokościowe uzyskały już pozwolenia na budowę. Jednak przy obecnym tempie realizacji inwestycji nie należy oczekiwać szybkiego zrównoważenia relacji popytu i podaży.

Stabilne fundamenty wzrostu sektora

Obecne uwarunkowania rynkowe – wysoki popyt na biura, ograniczona podaż, poprawiające się warunki finansowania oraz stabilne otoczenie makroekonomiczne tworzą sprzyjające środowisko dla dalszego wzrostu aktywności inwestycyjnej w sektorze.

Wszystko wskazuje na to, że 2026 rok może przynieść większe odbicie, opierające się na trwałych fundamentach strukturalnych. W tym scenariuszu biura mają realną szansę istotnie wzmocnić swoją, wiodącą pozycję na rynku transakcji inwestycyjnych w nieruchomości komercyjne w Polsce, przyciągając zarówno kapitał krajowy, jak i zagraniczny.

Niepewny rajd dolara odwrócił bieg w weekend po tym, jak Sąd Najwyższy USA orzekł, że większość ceł wprowadzonych przez Trumpa jest niezgodna z prawem.

Kluczowe punkty:

PLN w tyle w obliczu słabych danych.

USD kończy tydzień wyżej dzięki napięciom w Iranie i jastrzębiemiu FOMC.

Sąd Najwyższy orzeka, że amerykańskie cła są nielegalne. Trump nakłada globalnie 15%.

Mówi się, że prezeska EBC Lagarde może wcześniej zakończyć kadencję.

Oczekuje się obniżki stóp BoE mimo solidnych danych dot. aktywności.

Prezydent Donald Trump szybko przywrócił globalnie cło w wysokości 15%, które ma obowiązywać do 150 dni, opierając się na innej, prawdopodobnie solidniejszej podstawie prawnej, niemniej amerykański handel pogrążył się teraz w jeszcze większym chaosie. Rynki akcji zareagowały bardzo spokojnie i niemal nie poruszyły się w odpowiedzi na orzeczenie sądu, co wskazuje, że było ono w dużej mierze uwzględnione w wycenach. Obligacje jednak straciły ze względu na obawy, że strata wpływów z ceł pogarsza fiskalny obraz USA. Żadne z rynkowych ruchów nie były szczególnie silne, jako że inwestorzy obstawiają, że Trump znajdzie sposób, by zgodnie z prawem obejść ten werdykt.

Ryzyka polityczne ponownie wysuwają się na pierwszy plan dla rynku walutowego. Uwaga rynków skupi się w tym tygodniu nie tylko na orzeczeniu sądu i reakcji Trumpa, ale też rosnącym prawdopodobieństwie amerykańskiego ataku na Iran. Pod względem makroekonomicznym będzie to bardzo spokojny czas – zaplanowano niewiele istotnych odczytów z głównych gospodarek. W tym tygodniu odbędą się liczne przemówienia oficjeli banków centralnych, w tym Rezerwy Federalnej, Europejskiego Banku Centralnego i Banku Anglii.

PLN

Po długim okresie spokojnego handlu zmienność złotego nieco wzrosła, niemniej pozostaje ograniczona względem historycznych standardów. Waluta radziła sobie gorzej od większości pozostałych walut rynków wschodzących, kurs EUR/PLN zakończył jednak tydzień wzrostem o zaledwie 0,2% (do 4,22). Poza spadkiem pary EUR/USD i stojącymi za tym czynnikami złotemu zaszkodziły wyjątkowo pesymistyczne odczyty ekonomiczne z kraju, które nie pozostawiają wątpliwości (nie to, żeby dotąd były duże), że podczas marcowego posiedzenia RPP obniży stopy procentowe. Po zaskakującym wzroście w grudniu dynamika płac znacznie spadła, do niższego od oczekiwanego poziomu 6,1%, co potwierdza, że była to jednorazowa sytuacja spowodowana premiami, a trend spadkowy utrzymuje się bez zmian.

Produkcja przemysłowa oraz budowlano-montażowa również były bardzo słabe, a deflacja PPI niespodziewanie pogłębiła się do -2,6%, co stanowi najniższy poziom od grudnia 2024 r. Na dane wpływały mniejsza liczba dni roboczych i mroźna zimowa pogoda, co utrudnia wyciąganie z nich wniosków. Choć początek roku niewątpliwie jest słaby pod kątem produkcji, warto poczekać na więcej odczytów, by uzyskać klarowniejszy obraz. Poza poniedziałkowymi (23.02) danymi o sprzedaży detalicznej istotne będą również wtorkowe (24.02) dotyczące bezrobocia.

EUR

Opublikowane w ubiegłym tygodniu lutowe wskaźniki PMI dla aktywności biznesowej w strefie euro zaskoczyły lekko na plus, sugerując, że gospodarka wspólnego bloku w dalszym ciągu rośnie w solidnym, choć niekoniecznie oszałamiającym tempie. Wyniki ankietowego badania dotyczącego negocjowanych płac w strefie euro w IV kwartale, które wykazały wzrost ich dynamiki do niemal 3% w ujęciu zanualizowanym, stały się kolejną oznaką tego, że następną zmianą stóp procentowych EBC będzie ich podwyżka. Choć pogłoski z ubiegłego tygodnia o wcześniejszym zakończeniu kadencji prezeski EBC Christine Lagarde zaciemniły ścieżkę stóp, brak wyraźnego faworyta na jej następcę ograniczył dotąd wpływ tych informacji na euro.

Wiadomości z weekendu dotyczące ceł przyćmiły wszystko inne, a Parlament Europejski wstrzymuje prace nad traktatem handlowym z USA do czasu uspokojenia się chaosu po drugiej stronie Atlantyku. Początkowo uczestnicy rynku zareagowali, kupując euro, co umacnia pozycję wspólnej waluty jako safe haven podczas zawirowań politycznych w USA.

USD

Piątkowe orzeczenie Sądu Najwyższego przyćmiło wieści makroekonomiczne i polityczne, warto jednak zauważyć, że większość opublikowanych w ubiegłym tygodniu odczytów wspiera jastrzębie w Fedzie. Zamówienia środków trwałych, szereg danych dotyczących nieruchomości mieszkalnych i cotygodniowe dotyczące deklaracji bezrobocia były lepsze, niż oczekiwano. Co więcej, minutki z ostatniego posiedzenia Fedu były bardzo jastrzębie i sugerują, że część członków FOMC jest bliska rozważenia podwyżek stopy overnight. Bez względu na to, jak gołębi stara się być nadchodzący prezes Fedu Kevin Warsh, trudno będzie mu pociągnąć za sobą pozostałych głosujących.

Na pierwszym planie jest teraz oczywiście nowy chaos celny, niemniej ani dane dotyczące amerykańskiej gospodarki, ani komunikaty Fedu nie wydają się wskazywać na mocny cykl obniżek stóp procentowych. Niespodziewanie silne pogorszenie danych PKB (zejście z 4,4% w III kw. do 1,4% w IV kw.) wyraźnie wyłamuje się z tej narracji. Inwestorzy jednak w większości się tym nie przejęli ze względu na przestarzałość tych danych.

GBP

Ubiegłotygodniowe odczyty ekonomiczne z Wielkiej Brytanii miały mieszany wpływ na funta. Z jednej strony aktywność gospodarcza wydaje się utrzymywać na dobrym poziomie. Sprzedaż detaliczna odnotowała w styczniu najsilniejszy wzrost w ujęciu rocznym od niemal czterech lat, a zbiorczy wskaźnik PMI zaskoczył w górę, co nieco zmniejszyło rynkowe oczekiwania dotyczące obniżek stóp procentowych Banku Anglii. Z drugiej strony ostatni spadek inflacji i dalsze oznaki słabości na rynku pracy sugerują, że najbardziej prawdopodobnym wynikiem marcowego posiedzenia jest cięcie, które pozostaje wyceniane w kontraktach swap na ok. 80%.

Choć poprawa wyników brytyjskiej gospodarki mogłaby wesprzeć funta w krótkim terminie, podejrzewamy, że przyćmią ją ryzyka polityczne – przyszłość premiera Keira Starmera pozostaje wciąż niepewna. Kluczowe będą zapewne wybory uzupełniające w Gorton i Denton (czwartek 26.02), w wyniku których Partia Pracy może stracić miejsca na rzecz Partii Zielonych lub Reform UK.

Miniony rok 2025 był dla naszej gospodarki czasem pełnym sprzeczności. Z jednej strony Polska doświadczyła jednego z najszybszych wzrostów PKB w całej Unii Europejskiej, z drugiej jednak polskie firmy zmagały się z licznymi problemami. W rezultacie, jak podaje w swoim raporcie firma Coface, aż 6 566 z nich ogłosiło niewypłacalność. To liczba aż o 17,8% wyższa niż w roku 2024. Jakie czynniki spowodowały, że pomimo dobrej koniunktury gospodarczej, obserwowaliśmy tak dynamiczny wzrost niewypłacalności?

Większość trudności, na które polska gospodarka natrafiła w 2025 roku miało charakter zewnętrzny. Rok rozpoczął się od eskalacji wojen handlowych – wysokie cła oraz przedłużająca się niepewność co do ostatecznego kształtu polityki celnej nadal mocno oddziałują na nasz eksport. Zmagania o charakterze celnym mają także inne, mniej bezpośrednie, konsekwencje. Chińscy eksporterzy, którzy napotkali wysokie cła na rynku amerykańskim, przekierowali znaczną część swojej nadprodukcji do krajów Unii Europejskiej, wywierając tym samym silną presję konkurencyjną na europejskich producentów. Nie bez znaczenia nadal pozostaje stagnacja w Niemczech, kraj ten bowiem jest największym partnerem handlowym Polski. Warto dodać, że na wysoką liczbę niewypłacalnych firm wpłynęła także większa świadomość przedsiębiorców, którzy coraz częściej wybierają postępowanie restrukturyzacyjne zamiast upadłościowego.

Gospodarka dwóch prędkości

Rok 2025 potwierdził, że Polska funkcjonuje jako gospodarka dwóch prędkości: z jednej strony byliśmy świadkami znacznego wzrostu PKB, który Coface oszacował na 3,6%, a z drugiej pogarszającej się kondycji finansowej wielu przedsiębiorstw. Z czego wynika ta rozbieżność?

– Mimo niekorzystnych uwarunkowań zewnętrznych Polska pozostała najszybciej rosnącą dużą gospodarką w Unii Europejskiej i awansowała do grona 20 największych gospodarek świata. Ta odporność była możliwa dzięki stosunkowo dużemu rynkowi wewnętrznemu oraz silnie zdywersyfikowanej strukturze geograficznej i towarowej polskiego eksportu – mówi dr Mateusz Dadej, Główny Ekonomista Coface w Polsce i Regionie Europy Środkowo-Wschodniej. – Niestety ogólna poprawa koniunktury nie była w stanie zrównoważyć narastających trudności, jeśli chodzi o koszty, z którymi zmagały się polskie przedsiębiorstwa. Dynamika wynagrodzeń, choć wyraźnie wyhamowała w ciągu roku, nadal przewyższała wzrost produktywności w gospodarce. W konsekwencji wyniki finansowe i przeciętna rentowność sprzedaży firm pozostały poniżej poziomów z lat 2022-2023– dodaje ekspert.

Niewypłacalność w branżach

Sektory, które najbardziej ucierpiały w ciągu 2025 roku to usługi i budownictwo. Pierwszy z nich ma największy udział w ogólnej liczbie przypadków niewypłacalności (1859 przedsiębiorstw, czyli 28% całej liczby niewypłacalności). Drugi nadal notuje jedną z najwyższych dynamik r/r (1155 przedsiębiorstw, 18% całej liczby niewypłacalności).

– Z pewnością na sektory produkcyjne negatywny wpływ wywarły wydarzenia na rynkach światowych, w tym osłabienie koniunktury w strefie euro, napływ towarów importowanych – głównie z Azji – czy turbulencje w handlu zagranicznym wywołane wojnami celnymi zainicjowanymi przez USA – mówi Paweł Tobis, Wizeprezes Zarządu ds. Operacyjnych i Oceny Ryzka Coface. – Z drugiej strony należy odnotować rolę wysokiej bazy kosztowej – efekt zmian wynagrodzeń oraz wzrostu kosztów stałych, co w dużej mierze przyczynia się do kłopotów przedsiębiorców z takich sektorów jak handel i usługi –wyjaśnia ekspert.

Co czeka polskie firmy w 2026 roku?

Eksperci z firmy Coface wskazują, że liczbę niewypłacalności w nadchodzących miesiącach będzie w dużej mierze kształtował rosnący udział restrukturyzacji w postępowaniach niewypłacalnościowych. Oznacza to, że w 2026 roku liczba przedsiębiorstw z problemami z płynnością wzrośnie prawdopodobnie do ok. 7 500 przypadków. Jednak, dzięki sprzyjającemu otoczeniu makroekonomicznemu, dynamika tego wzrostu powinna wyraźnie wyhamować w porównaniu z latami 2023-2025.

A co z kondycją polskiej gospodarki?

– W 2026 roku możemy liczyć na relatywnie wysoką dynamikę wzrostu gospodarczego. Według naszych prognoz tempo wzrostu PKB przyśpieszy do 3,8%. Głównym motorem wzrostu będą prawdopodobnie inwestycje, natomiast dodatkowe wsparcie dla naszej gospodarki powinno przyjść tym razem zza granicy. Wydatki fiskalne w Niemczech powinny stopniowo ożywiać tamtejszą gospodarkę i jednocześnie pobudzić popyt dla polskich eksporterów– przewiduje dr Mateusz Dadej. – Kluczowe pytanie na 2026 rok brzmi: czy pozostaniemy przy gospodarce dwóch prędkości. Ostatni rok pokazał, że zależność między dynamiką wzrostu PKB a kondycją finansową przedsiębiorstw nie jest już tak prosta i bezpośrednia jak kiedyś. Istnieje jednak kilka czynników, które pozwalają z umiarkowanym optymizmem patrzeć na poprawę sytuacji firm – zwłaszcza po stronie kosztów. Dynamika wynagrodzeń powinna dalej wyraźnie spowalniać i zbliżać się do wzrostu produktywności. Obecnie utrzymuje się również korzystny trend spadkowy cen surowców energetycznych, a koszt finansowania zewnętrznego jest wyraźnie niższy niż w 2025 roku – podsumowuje ekspert.

W piątek Sąd Najwyższy Stanów Zjednoczonych wydał wreszcie orzeczenie, które anuluje większość ceł nałożonych w ostatnich miesiącach przez Donalda Trumpa. Ten jednak nie rezygnuje i błyskawicznie odpowiada nowym globalnym pakietem. Chaotyczne działania Białego Domu osłabiły jednak dolara tylko na chwilę, ponieważ rynki na horyzoncie wciąż widzą ryzyko eskalacji konfliktu USA-Iran. Polski złoty w tych warunkach trzyma się całkiem nieźle. Czy przyszłotygodniowa obniżka stóp jest już wyceniona?

Cła do kosza

Część analityków powoli obracała już w żarty przedłużające się oczekiwanie na orzeczenie Sądu Najwyższego w sprawie większości ceł nałożonych przez Donalda Trumpa. Jednak w piątek wreszcie poznaliśmy decyzję SN i była ona zgodna z przewidywaniami większości obserwatorów. Stosunkiem głosów 6:3 sędziowie wyrzucili do kosza większość taryf nałożonych przez Biały Dom (nie będę tutaj wchodził w zawiłości prawne i interpretacje, czasem nawet pojedynczych słów z konstytucji), podkreślając, że prawo do długotrwałego nakładania ceł to wyłączna kompetencja Kongresu. Wywołało to wściekłość prezydenta, który oczywiście zaatakował samych sędziów (część głosująca nie po myśli Trumpa to zresztą jego nominaci), a następnie na mocy innego aktu prawnego wprowadził globalną stawkę celną w wysokości 10%. Co więcej, w piątek zdążył nawet podpisać rozporządzenie wykonawcze w tej sprawie, aby w sobotę… zmienić zdanie i nałożyć 15%. Ten chaos zarządzania (ale też zauważalny brak przygotowania na negatywne rozstrzygnięcie przed SN) to kolejny dowód, że cała strategia Białego Domu zaczyna coraz wyraźniej erodować.

Stawka celnej gry coraz wyższa

Wyliczenia mediów wskazują, że amerykański rząd będzie musiał zwrócić firmom nawet 170 mld USD z wcześniej pobranych ceł. SN nie wskazał jednak czytelnej ścieżki dla tego procesu, więc postępowania sądowe powinny wydłużyć taką operację. Dla przedsiębiorstw i rynków najważniejsze pytanie brzmi: co dalej? Prezydent Trump wprowadził 15% globalną stawkę, ale maksymalny okres dla tego rozwiązania to 150 dni, a przedłużyć go może tylko Kongres (aktualnie wydaje się to niewykonalne). Co więcej, część prawników poddaje w wątpliwość także podstawę prawną do tego działania, a lider Republikanów jest pierwszym lokatorem Białego Domu, który powołał się na nią od momentu jej wprowadzenia. Amerykańska administracja planuje zmienić tę niepewną podstawę prawną na inną z tej samej ustawy o handlu z 1974 roku, ale w przypadku tzw. nieuczciwej konkurencji ze strony partnerów handlowych niezbędne jest przeprowadzenie rzeczowego dochodzenia (co może zająć nawet kilkanaście miesięcy). W ten sposób firmy (na razie otwierające szampana na wieść o zwrocie wcześniej pobranych ceł), ale też rynki dostają najgorszą ze swojego punktu widzenia niepewność, która może trwać jeszcze przez dłuższy czas. Część analityków zwraca już uwagę na coraz większą rotację kapitału z Wall Street do Europy, co ma być efektem (obok horrendalnej wyceny Big-Techów) m.in. niesłabnącego zamieszania wokół amerykańskiej polityki handlowej. Coraz wyraźniejsza utrata zaufania do stabilności USA ma szansę podkopywać pozycję USD w długim terminie, ale w krótkim rynkiem walutowym rządzą inne emocje.

Poniedziałkowy handel na korzyść PLN

W poniedziałek na rynku walutowym dostajemy ciekawą mieszankę. Jeszcze w piątek dolar w efekcie orzeczenia SN, ale też częściowo po danych makro (PMI słabsze od prognoz, chociaż inflacja PCE wyżej) znalazł się pod presją i tym samym kurs EUR/USD wyszedł ponad 1,18 USD. Tej siły wspólnej waluty nie starczyło jednak na długo i już w poniedziałek wczesnym popołudniem eurodolar jest bliżej 1,178 USD. Dlaczego wspominam o ciekawej mieszance? Ponieważ, pomimo powtarzanego przez analityków jak mantra zagrożenia zbliżającego się ataku USA na Iran (jeszcze nigdy tak duża koncentracja amerykańskich wojsk nie skończyła się tylko na pogróżkach), trudno na otwarciu tygodnia mówić o klasycznym risk off. Wszystko dlatego, że obok mocniejszego USD równocześnie dostajemy słabszego CHF (kurs EUR/CHF najwyżej od blisko 2 tygodni). Bardzo ciekawy może okazać się wtorkowy handel, kiedy po tygodniu świętowania Nowego Roku do gry wrócą wreszcie Chińczycy (od razu otrzymamy decyzję Banku Ludowego Chin), a po dzisiejszej celebracji urodzin cesarza handel zaczną też Japończycy. W tych niepewnych warunkach znowu bardziej niż przyzwoicie (najlepiej w regionie) radzi sobie polski złoty. O godz. 13 kurs euro jest przy 4,215 zł, kurs dolara utrzymuje się poniżej 3,58 zł, a kurs franka balansuje na 4,61 zł. PLN nie zaszkodził lepszy od prognoz odczyt o styczniowej sprzedaży detalicznej (+3,9% rdr), a powoli uwaga będzie się przesuwała na przyszłotygodniowe posiedzenie RPP. Rynek jest coraz bardziej przekonany, że otrzyma kolejną obniżką stóp, ale czy już całkowicie ją wycenił? Poza tym ważniejsze od samego cięcia mogą się okazać prognozy inflacyjne, które mają szansę przesunąć w dół docelowy koszt pieniądza w tym (nie)cyklu luzowania.