Tegoroczne dane rynkowe pokazują spadek ilości budowanych mieszkań w porównaniu do 2024 roku, znacznie mniejszą liczbę pozwoleń na budowę uzyskanych przez deweloperów oraz najmniejszą od 2018 roku ilość lokali oddanych do użytkowania. Czy to oznaki spowolnienia w sektorze? Czy firmy zmniejszają aktywność inwestycyjną albo rozważają dywersyfikację działalności? Jak deweloperzy dostosowują swoje plany do obecnych realiów rynkowych? Sondę przygotował serwis nieruchomości dompress.pl.

Zbigniew Juroszek, prezes zarządu Atal

Firmy deweloperskie uruchomiły liczne projekty przed wejściem w życie przepisów nowelizujących wymagania techniczne. Znalazło to odzwierciedlenie w niższych aktualnie statystykach GUS. Zmniejszył się także wolumen produkcji u mniejszych i średnich deweloperów, m.in. z uwagi na pogorszenie się popytu, co jest widoczne już od wiosny 2024 roku.

Atal dokonał w ostatnim roku dużych nakładów inwestycyjnych na rozpoczęcie lub kontynuowanie budów w kilkudziesięciu inwestycjach lub ich etapach. Korzystaliśmy w ten sposób z dobrej koniunktury na rynku materiałów i wykonawstwa. Ten cykl pomału będzie się wygaszał, gdyż częstotliwość nowych wprowadzeń zdecydowanie zmniejszymy, zaś istniejące budowy ukończymy, sukcesywnie ograniczając też koszty.

Będziemy dysponowali wystarczająco dobrze zabezpieczonym portfolio sprzedażowym na dłuższy czas, z przewagą lokali gotowych, chętnie wybieranych przez kupujących, którzy chcą jak najkrócej ponosić koszty kredytowania mieszkania w budowie. Mamy również zabezpieczony bank ziemi, poczyniliśmy już większość z zaplanowanych na ten rok zakupów.

Tomasz Kaleta, dyrektor zarządzający ds. sprzedaży i marketingu w Develii

Mimo rekordowo wysokiej oferty, nie zmieniamy istotnie naszych planów dotyczących uruchamiana nowych projektów w miastach, w których prowadzimy działalność. Szczególnie, że w lipcu br. sfinalizowaliśmy akwizycję Bouygues Immobilier Polska, co pozwoliło nam zwiększyć zarówno liczbę mieszkań w realizacji, jak i potencjał banku ziemi – przede wszystkim w Warszawie, czyli na największym i najbardziej stabilnym rynku w Polsce, a także w Poznaniu i we Wrocławiu. Zgodnie z naszą strategią zakładamy stopniowy wzrost udziału w rynku tak, aby w 2028 roku osiągnąć cel sprzedaży na poziomie 4,5 tys. mieszkań rocznie.

Dobrze zaprojektowane inwestycje w atrakcyjnych lokalizacjach, nawet w wymagającym otoczeniu rynkowym, utrzymują wysoki poziom popytu, co znajduje odzwierciedlenie w naszych wynikach sprzedażowych z ostatnich miesięcy. Głównym obszarem naszej działalności pozostaje sprzedaż mieszkań klientom indywidualnym. W ramach dywersyfikacji stopniowo zdobywamy nowe kompetencje w sektorze living. Obecnie czekamy na pozwolenie na budowę akademika we Wrocławiu w formule joint venture. Nabyliśmy także kolejny grunt w centrum Wrocławia, gdzie planujemy realizację obiektu dla studentów obejmującego około 600 mieszkań oraz lokale usługowe. W naszej ocenie segment PBSA (Purpose Built Student Accommodation) posiada w Polsce duży potencjał wzrostu.

Andrzej Gutowski, dyrektor Sprzedaży Ronson Development

Nie jest niespodzianką, że deweloperzy dostosowują swoją produkcję do dużo niższego popytu. Rynek mieszkaniowy w Polsce właśnie teraz wyhamowuje, ponieważ oznaki spowolnienia były widoczne już od dłuższego czasu. Mieliśmy moment, w którym rynek łudził się szybkim wprowadzeniem programów mieszkaniowych czy szybszym obniżaniem stóp procentowych. To spowodowało, że deweloperzy zwiększyli podaż ponad realny popyt. Obecnie sytuacja się ustabilizowała, a rynek wszedł w fazę równowagi na niższym poziomie niż w poprzednich latach.

Patrząc w perspektywie najbliższych dwóch lat, spodziewamy się powrotu do hossy z 2021 czy 2023 roku. To naturalnie wpływa na naszą strategię. Inwestycje realizujemy ostrożniej, w sposób bardziej selektywny i dostosowany do realnego popytu. Traktujemy ten okres jako czas stabilizacji, w którym można przygotowywać się do przyszłych impulsów rozwojowych, takich jak potencjalne obniżki stóp procentowych.

Nasza strategia opiera się przede wszystkim na stabilnym rozwoju, dostosowaniu tempa inwestycji do sytuacji rynkowej oraz uważnym śledzeniu decyzji Rady Polityki Pieniężnej, które będą miały kluczowy wpływ na dalszą dynamikę rynku. Widzimy ten okres raczej jako czas stabilizacji z lekkim optymizmem niż jako gwałtowne hamowanie branży.

Mirosław Bednarek, Regional Business Director, prezes zarządu Matexi Polska

Na rynku deweloperskim obserwujemy stopniowe ożywienie popytu. W drugim kwartale br. zaobserwowaliśmy wyraźny wzrost aktywności klientów. Był on związany nie tylko z pierwszą obniżką stóp procentowych, ale także z tym, że część nabywców przestała odkładać decyzje zakupowe w oczekiwaniu na nowy program rządowy. Od kwietnia do czerwca zawarliśmy łącznie 99 umów deweloperskich, co oznacza wzrost o blisko 40 proc. zarówno względem pierwszego kwartału 2025 roku, jak i analogicznego okresu roku ubiegłego. Według wstępnych danych sprzedażowych spodziewamy się dalszej poprawy wyników również w trzecim kwartale.

Do wzrostu sprzedaży przyczynia się także konsekwentne poszerzanie naszej oferty o nowe projekty. Niedawno wprowadziliśmy na rynek dwie inwestycje – Sady Żoliborz II przy skrzyżowaniu ulic Anny German i Zygmunta Krasińskiego w Warszawie, gdzie powstaje 66 mieszkań oraz Bukowińska Mokotów na warszawskim Mokotowie, obejmującą 72 mieszkania i 2 lokale usługowe. Na początku przyszłego roku również planujemy uruchomienie kolejnych inwestycji, jednej w Krakowie oraz dwóch w Warszawie.

Dzięki rosnącemu zainteresowaniu klientów oraz planowanemu wprowadzaniu nowych projektów, nie ograniczamy naszej aktywności inwestycyjnej i ciągle poszukujemy atrakcyjnych działek. Warto jednak zaznaczyć, że czas potrzebny na uzyskanie pozwolenia na budowę to często nawet kilka lat, a w ich trakcie zdarzają się nieprzewidziane okoliczności, które mogą ten proces jeszcze bardziej wydłużyć.

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Grupie Robyg

Choć statystyki za pierwsze miesiące 2025 roku wskazują na pewne wyhamowanie w zakresie liczby rozpoczętych inwestycji czy uzyskiwanych pozwoleń na budowę, nie postrzegamy tego jako trwałego osłabienia rynku mieszkaniowego, lecz raczej jako naturalną korektę po okresie bardzo dynamicznego wzrostu. Rynek pozostaje aktywny, a zapotrzebowanie na nowe mieszkania, szczególnie w dużych miastach, nadal utrzymuje się na wysokim poziomie, m.in. z uwagi na silne potrzeby mieszkaniowe, migracje wewnętrzne oraz rosnące znaczenie najmu.

Podchodzimy do tej sytuacji w sposób strategiczny, ale nie zwalniamy tempa. Utrzymujemy wysoką dynamikę sprzedaży oraz aktywnie wprowadzamy nowe projekty do oferty, zarówno w największych aglomeracjach, jak i na rynkach rozwijających się. Mimo bardziej wymagającego otoczenia gospodarczego popyt na mieszkania utrzymuje się na stabilnym poziomie, a nasze rozpoznawalne lokalizacje, konkurencyjna oferta i jakość wykonania nadal przyciągają klientów.

Obserwujemy stabilny, wysoki poziom sprzedaży. Klienci są aktywni, a nasza szeroka oferta, elastyczne podejście i atrakcyjne lokalizacje sprawiają, że cieszymy się dużym zainteresowaniem. Nasza strategia zakłada dalszy rozwój, zarówno w segmencie mieszkań na sprzedaż, jak i w modelu PRS, co pozwala nam elastycznie odpowiadać na zmieniające się potrzeby rynkowe.

Patrzymy z optymizmem na drugą połowę roku i kolejne lata. Spodziewamy się, że wraz z dalszą stabilizacją stóp procentowych i większą dostępnością kredytów mieszkaniowych, popyt pozostanie silny. Jesteśmy dobrze przygotowani do dalszego działania – mamy zabezpieczony bank ziemi, gotowe projekty i zespół z dużym doświadczeniem. Obecna sytuacja to dla nas przede wszystkim szansa na dalsze umacnianie pozycji rynkowej i rozwój z korzyścią zarówno dla klientów, jak i inwestorów.

Nie planujemy ograniczania działalności – przeciwnie, konsekwentnie realizujemy strategię rozwoju i wykorzystujemy potencjał rynku tam, gdzie nadal występuje realne zapotrzebowanie na mieszkania. Kluczowe jest dla nas zachowanie elastyczności oraz szybkie dostosowywanie struktury oferty do bieżących oczekiwań klientów i warunków rynkowych. Monitorujemy sytuację na bieżąco, dbając o odpowiednie tempo realizacji inwestycji oraz bezpieczny poziom zaangażowania kapitałowego.

Witold Kikolski, członek zarządu MS Waryński Development S.A.

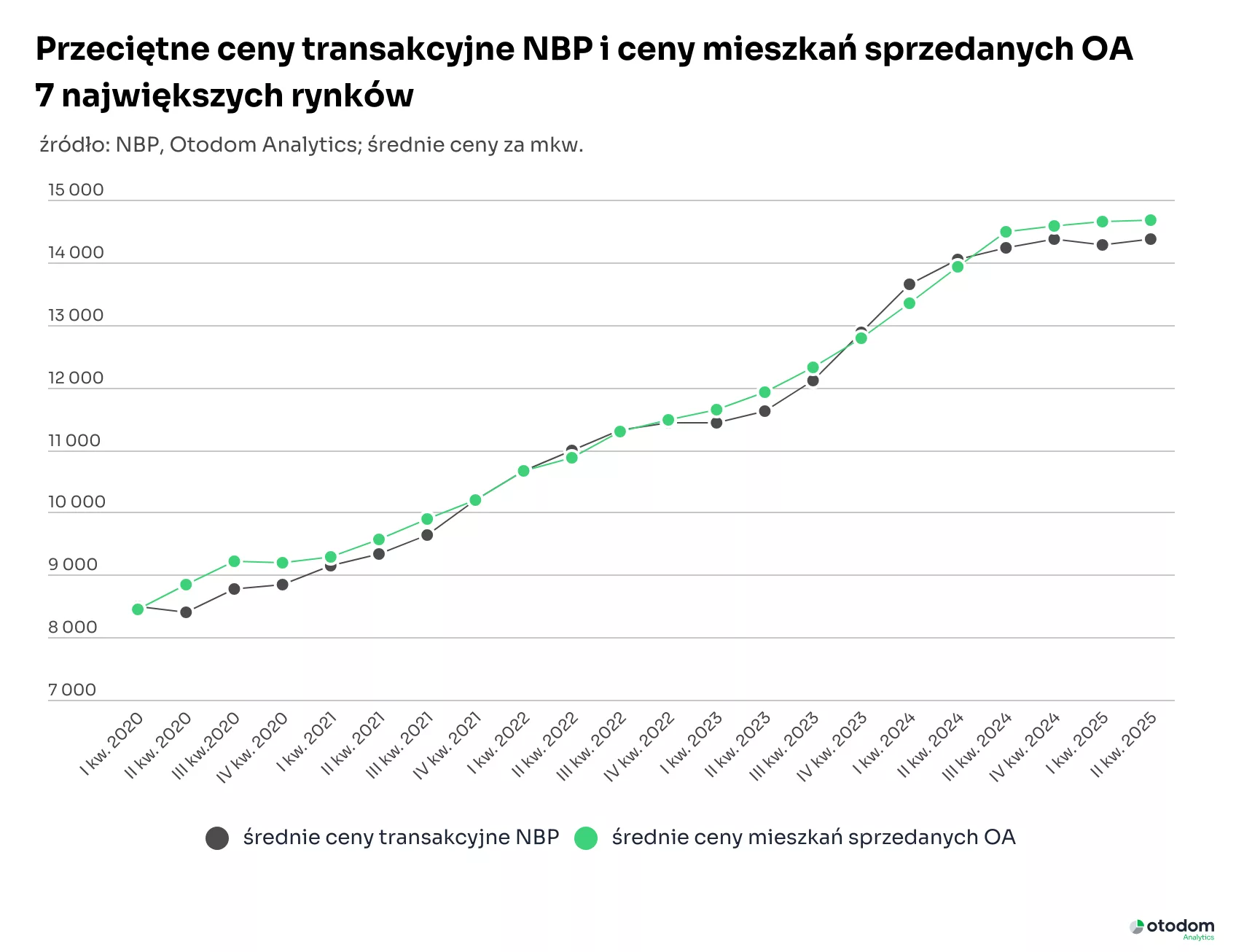

Rzeczywiście widzimy, że rynek mieszkaniowy w Polsce przechodzi obecnie fazę ochłodzenia. Dane za pierwsze siedem miesięcy 2025 roku jasno pokazują kilkunastoprocentowy spadek liczby rozpoczynanych budów oraz wyraźny, sięgający około 25 proc. spadek wydawanych pozwoleń na budowę w stosunku do analogicznego okresu roku ubiegłego. Do użytku oddano także najmniej mieszkań od 2018 roku, co jest konsekwencją wcześniejszego spowolnienia procesów inwestycyjnych.

Waryński SA na te zmiany patrzy jednak długofalowo. Deweloperka to sektor, który zawsze porusza się w cyklach, po fazie dynamicznego wzrostu naturalnie przychodzi spowolnienie. Dlatego nasza strategia zakłada przede wszystkim elastyczne zarządzanie bankiem ziemi i portfelem projektów. W praktyce oznacza to, że nie wycofujemy się z rynku, ale dostosowujemy tempo i strukturę nowych inwestycji do realnego popytu.

Nie planujemy ograniczania aktywności inwestycyjnej, ale działamy selektywnie, koncentrując się na lokalizacjach z największym potencjałem popytowym. Przykładem są nasze inwestycje Stacja Ligocka w Katowicach i planowana na przyszły rok inwestycja na warszawskim Mokotowie, które realizujemy zgodnie z założeniami i harmonogramem.

Reasumując – mieszkaniówka faktycznie hamuje, ale nie oznacza to zatrzymania naszej działalności. Wręcz przeciwnie, to czas na mądrą selekcję projektów, tak aby w kolejnym cyklu wzrostowym być jeszcze silniejszym graczem na rynku.

Damian Tomasik, prezes zarządu Alter Investment

Obserwujemy spowolnienie w mieszkaniówce, zwłaszcza w obszarze liczby nowych pozwoleń na budowę. W związku z wysokimi stopami procentowymi podaż nowych inwestycji dopasowuje się do popytu. Dla Alter Investment nie oznacza to jednak wyhamowania aktywności, lecz mądrzejszą selekcję projektów. Specjalizujemy się w przygotowywaniu gruntów i ich uszlachetnianiu, dlatego w obecnym otoczeniu koncentrujemy się na inwestycjach o najwyższym potencjale i krótszym czasie do uzyskania decyzji administracyjnych. Równolegle rozwijamy nowe lokalizacje i segmenty, zarówno mieszkaniowe, jak i pod zabudowę jednorodzinną czy PRS, co pozwala nam dywersyfikować działalność i elastycznie dostosowywać strategię do zmieniających się warunków rynkowych.

Mariusz Gajżewski, Head of Sales, Marketing and Communication BPI Real Estate Poland

Rzeczywiście dane statystyczne pokazują spadek liczby rozpoczętych inwestycji czy pozwoleń na budowę. Wynika to jednak w dużej mierze z naturalnych cykli koniunkturalnych oraz wcześniejszego spowolnienia. BPI Real Estate Poland nie planuje zmniejszać aktywności inwestycyjnej. Przeciwnie, koncentrujemy się na jakości naszych projektów i zakupie gruntów w topowych lokalizacjach, które gwarantują długofalową wartość. Nasza strategia zakłada selektywność i precyzyjny dobór lokalizacji. Inwestujemy w miejsca, które zapewniają naszym klientom najwyższy komfort życia i jednocześnie utrzymują wartość nieruchomości w długim okresie. Dywersyfikację rozumiemy jako obecność na różnych rynkach w Polsce w obrębie segmentu premium i podwyższonego standardu.

Renata Mc Cabe – Kudla, Country Manager w Grupo Lar Polska

Rynek mieszkaniowy w Polsce, w szczególności w Warszawie, rośnie wolniej niż w poprzednich latach ze względu na znaczne wydłużenie terminów rozpatrywania wniosków w urzędach. Zakładamy, że spowolnienie jest tymczasowe.

Piotr Ludwiński, dyrektor sprzedaży w Archicom

W mojej ocenie rynek mieszkaniowy w Polsce nie hamuje, lecz stabilizuje się po bardzo intensywnym okresie związanym m.in. z programem Bezpieczny Kredyt 2proc. Niezmiennie obserwujemy stabilny popyt i dużą aktywność klientów, a nasze inwestycje, starannie projektowane i zróżnicowane pod względem metraży, odpowiadają na potrzeby zarówno singli, rodzin, jak i osób kupujących lokale w celach inwestycyjnych.

Nie zmniejszamy przy tym naszej aktywności inwestycyjnej. Przeciwnie, dysponujemy rozbudowanym bankiem ziemi i konsekwentnie rozwijamy działalność w segmencie mieszkaniowym. Sprzedaż biurowca City2 pozwoliła nam skoncentrować się w 100 proc. na tym obszarze. W tym zakresie dywersyfikujemy ofertę, od mieszkań z segmentu popularnego, przez projekty inwestycyjne, aż po miastotwórcze przedsięwzięcia typu „destinations”, takie jak Fuzja, Wita czy Towarowa 22.

W najbliższych latach planujemy wprowadzenie atrakcyjnych projektów w największych polskich miastach, a równolegle rozwijamy inwestycje realizowane w trybie tzw. lex deweloper we Wrocławiu i Warszawie. Stale optymalizujemy proces deweloperski i aktywnie uczestniczymy w debacie o przyszłości miast. To pozwala nam myśleć o rynku długoterminowo, a nie tylko w perspektywie jednego cyklu koniunkturalnego.

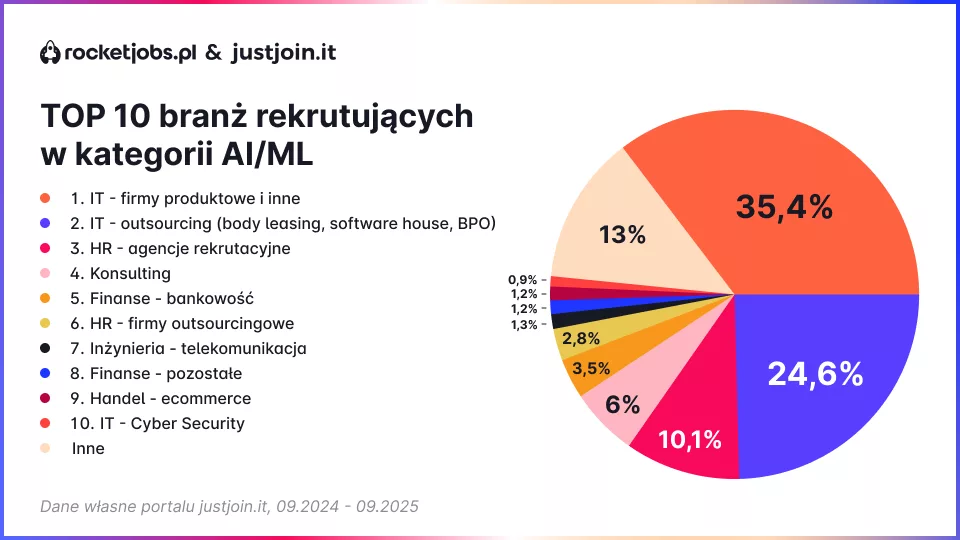

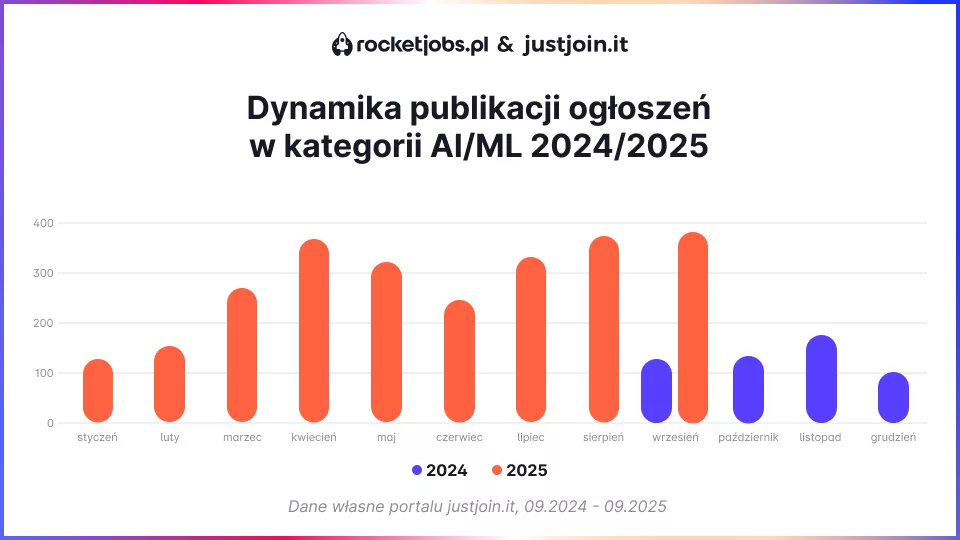

Sektor IT dominuje w poszukiwaniu talentów AI

Sektor IT dominuje w poszukiwaniu talentów AI