Marazm na notowaniach EUR/USD, mimo jastrzębiego odbioru konferencji prasowej Lagarde. Po krytycznych słowach wobec szefa Fed, Trump postanawia iść krok dalej i wpada z wizytą do siedziby Rezerwy Federalnej. Srebro lśni mocniej od złota, cena blisko 40 USD, czyli najwyżej od 2011.

Niepokój w EBC

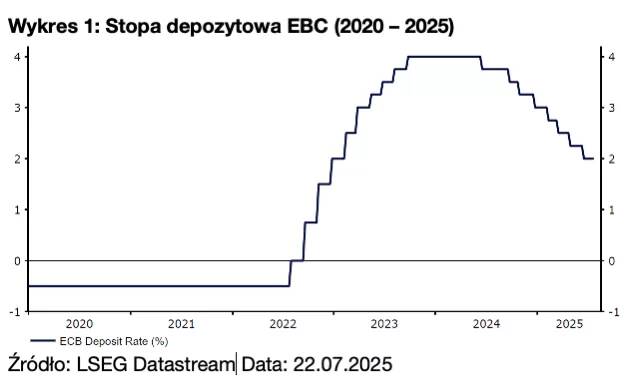

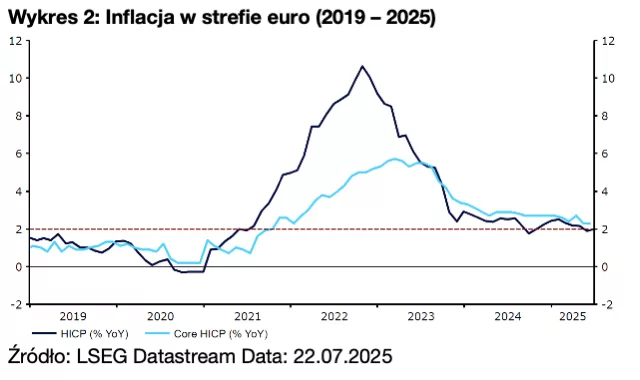

Wczorajszy dzień mógł przynieść większą zmienność na rynkach za sprawą posiedzenia EBC, a szczególnie późniejszej konferencji prezes Lagarde. Brak zmiany kosztu pieniądza, a przede wszystkim nieco bardziej jastrzębi ton prezes EBC, nie wpłynęły jednak znacząco na perspektywy rynkowe. Stopy procentowe w strefie euro pozostały bez zmian, depozytowa na poziomie 2%, a refinansowa 2,15%. Spadek inflacji do zakładanego celu przekonał decydentów, że nie ma w tym momencie sensu działać. Rynek widzi obecnie niewielką przestrzeń do obniżki kosztu pieniądza w tym roku, ale oczywiście kluczową kwestią pozostanie wojna handlowa z USA i wysokość ceł. Nawet gdyby przed 1 sierpnia udało się zejść ze stawką z 25 do 15%, to i tak będzie to spore wyzwanie dla europejskich przedsiębiorców eksportujących towary do USA, szczególnie w przypadku motoryzacji. EUR/USD pozostaje w układzie wzrostowym, ale – jeśli początek sierpnia będzie coraz bliżej i ciągle nie będzie wtedy umowy handlowej między USA a UE – możemy się spodziewać zniecierpliwienia inwestorów, co zadziała na niekorzyść dla wspólnej waluty.

Trump z wizytą w FED

Prezydent USA, mimo że sam mianował prezesa Fed, nie szczędzi w ostatnich tygodniach krytycznych słów pod jego adresem. Po wielu nieeleganckich słowach Trump mimo wszystko stwierdził jednak, że Powell „zrobi to, co powinien”, więc nie ma potrzeby go zwalniać. Kością niezgody pozostaje wysokość stóp procentowych. Prezydent twierdzi, że powinny być one na poziomie 1% (byłoby miło, skoro koszty obsługi długu tak rosną w USA). Z kolei decydenci z Fed uważają, że trzeba poczekać i obserwować napływające dane, by móc ogłosić okiełznanie inflacji. Wczoraj wieczorem Trump „odwiedził” prezesa Fed w siedzibie Rezerwy Federalnej. To kolejny incydent, który podważa niezależność prezesa banku centralnego. Niemniej jednak media ogłosiły, że spotkanie przebiegło w przyjaznej atmosferze. Nie miało więc ono większego wpływu na waluty. Tym bardziej że nie znamy szczegółów spotkania i możemy się jedynie domyślać, że rozmowa dotyczyła polityki monetarnej i kwestii handlowych. Jak ostatnio zakomunikował Fed po posiedzeniu, czynnikiem hamującym obniżki są właśnie zawirowania w handlu, za które odpowiada prezydent USA. Nowy szef banku centralnego ma być ogłoszony w grudniu bądź styczniu. Tak wczesny wybór następcy to też pstryczek w ucho dla prezesa Powella, którego kadencja kończy się dopiero w maju.

Srebro nadal daleko od rekordów

W ostatnim czasie bardzo często można przeczytać o rekordach na cenach złota. Kurs oscyluje w granicach poziomu 3300-3400. I choć rekordy z kwietnia są ciągle maksymalnymi wartościami, to popyt na ten surowiec nie spada, zarówno po stronie banków centralnych, jak i inwestorów indywidualnych. Jednak w ostatnim czasie kurs srebra przyćmił zachowanie złota i kontynuuje wspinaczkę na okrągłą wartość 40 USD (w tym roku startował z poziomu 30 USD). Z czego wynika tak duży popyt? Tutaj sytuacja jest nieco inna niż w przypadku złota. Za spore zakupy odpowiada przemysł, w którym srebro jest wykorzystywane choćby przy produkcji paneli fotowoltaicznych, pojazdów elektrycznych i hybrydowych czy elektroniki. Co ciekawe kursowi srebra nadal daleko jednak do rekordowych poziomów z 1980 roku, kiedy widzieliśmy szczyt na poziomie 50 USD za uncję. Inna sprawa, że 45 lat temu siła nabywcza USD była o wiele większa i teraz srebro musiałoby kosztować 4 razy więcej, by odzwierciedlić ówczesną wartość.

Autor: Krzysztof Pawlak, analityk walutowy Walutomat.pl

MCI Capital podpisał z Montagu Private Equity umowę sprzedaży wszystkich akcji w Grupie IAI, która jest liderem rynku oprogramowania dla e-commerce w regionie Europy Środkowo-Wschodniej. To jeden z największych exitów w historii MCI i kolejne bardzo udane wyjście funduszu z inwestycji w sektorze spółek technologicznych.

MCI z sukcesem zrealizował strategię budowy wartości Grupy IAI w wymiarze produktowym i geograficznym. W ciągu siedmiu lat obecności funduszu, Grupa IAI, rozwijana wspólnie z jej założycielami – Pawłem Fornalskim i Sebastianem Mulińskim – zrealizowała szereg inwestycji, znacząco zwiększyła skalę działalności, wzmocniła struktury organizacyjne i ugruntowała pozycję lidera rozwiązań SaaS dla branży e-commerce w Polsce. Sukces IAI w skutecznej realizacji strategii wzrostu pozwolił na pozyskanie nowego, prestiżowego inwestora jakim jest Montagu Private Equity.

– Zaangażowanie w Grupę IAI było dla nas doskonałym przykładem realizacji naszej strategii inwestycyjnej – poprzez aktywne wsparcie w rozwoju organicznym i akwizycjach udało się zbudować lidera rynku SaaS dla e-commerce w regionie Europy Środkowo-Wschodniej. To udany przykład sukcesji właścicielskiej i dobrej współpracy funduszu z założycielami spółki w zakresie szybkiej budowy wartości, która została doceniona przez inwestorów – mówi Tomasz Czechowicz, założyciel i partner zarządzający MCI.

– IAI to firma z ogromnym potencjałem, innowacyjną kulturą organizacyjną i wysoką jakością technologii, co w pełni potwierdziło podpisanie umowy sprzedaży z wysokiej jakości partnerem. Dziękujemy zespołowi IAI za udaną współpracę i życzymy dalszych sukcesów pod skrzydłami nowego inwestora – dodaje Filip Berkowski, starszy partner inwestycyjny w MCI Capital.

Od lokalnego lidera do regionalnego gracza

MCI zainwestowało w Grupę IAI w 2018 roku, gdyż dostrzegło wówczas potencjał rosnącego rynku e-commerce w Polsce i regionie CEE. Argumentem była także silna pozycja IAI jako dostawcy kompleksowego oprogramowania dla e-sklepów. Od początku współpracy plan rozwoju obejmował zarówno wzrost organiczny – poprzez budowę nowoczesnych i kompleksowych produktów odpowiadających na potrzeby dynamicznie rozwijającego się sektora e-commerce – jak i rozwój nieorganiczny poprzez akwizycje.

W 2021 roku Grupa IAI przejęła spółkę ShopRenter – lidera rynku na Węgrzech – co zapoczątkowało jej zagraniczną ekspansję. Dwa lata później, w 2023 roku, firma nabyła pakiet kontrolny spółki AtomStore – polskiego dostawcy rozwiązań dla większych sklepów internetowych. Pozwoliło to grupie zagospodarować segment klientów enterprise.

W efekcie tych działań Grupa IAI stała się największym w Polsce – pod względem GMV – dostawcą platform SaaS dla e-commerce, obsługując ponad 10% całego obrotu rynku e-commerce w Polsce.

Innowacja i skalowalność motorem wzrostu

Sercem oferty Grupy IAI pozostaje platforma IdoSell, skierowana do średnich i dużych sklepów (merchantów) realizujących tysiące transakcji miesięcznie. Firma zbudowała wokół niej kompleksowy ekosystem usług wspierających rozwój e-commerce – od płatności i logistyki, przez narzędzia marketingowe, po sprzedaż międzynarodową. Równolegle rozwijana jest również m.in. platforma IdoBooking, dedykowana branży apartamentowej, wspierająca obiekty w zarządzaniu sprzedażą online. Już dziś około 20% merchantów IAI prowadzi aktywną sprzedaż za granicą – m.in. w Niemczech, Czechach czy Francji.

Wspierając rozwój IAI, MCI konsekwentnie inwestowało w rozwój nowych funkcjonalności i produktów, które odpowiadają na rosnące oczekiwania rynku i umożliwiają skalowanie działalności klientów. Dzięki temu Grupa nie tylko zwiększyła swoją przewagę technologiczną, ale też stała się partnerem wzrostu dla profesjonalnych e-sklepów w Polsce i regionie.

Silne fundamenty finansowe i technologiczne

W okresie inwestycji MCI – Grupa IAI blisko 6-krotnie zwiększyła skalę swojej działalności i odnotowała znakomite wyniki finansowe – wartość transakcji obsługiwanych przez platformę (GMV) przekroczyła 20 mld zł w 2024 roku, a w bieżącym roku Grupa planuje osiągnąć około 300 mln zł przychodów. Spółka może też pochwalić się wyjątkowo dobrymi wskaźnikami charakterystycznymi dla dojrzałych firm SaaS: bardzo niskim wskaźnikiem churn, wysokim poziomem retencji klientów oraz spełnianiem tzw. Rule of 40.

Transakcja wyjścia

MCI wspólnie z doradcami – PwC, DJM, Deloitte i CMS – rozpoczął przygotowania spółki do startu procesu wyjścia z inwestycji we wrześniu 2025. Atrakcyjny model biznesu IAI jeszcze przed startem procesu przyciągnął zainteresowanie uznanych inwestorów, które doprowadziło do podpisania umowy inwestycyjnej z Montagu Private Equity. Warunkiem zamknięcia transakcji jest otrzymanie zgód regulacyjnych.

Prowadzenie hotelu wypoczynkowego czy resortu to nie tylko goście i rezerwacje, ale cała skomplikowana logistyka działania obiektu, którą trzeba mieć pod kontrolą każdego dnia. W tej branży nie ma miejsca na błędy, dlatego coraz więcej świadomych właścicieli obiektów noclegowych sięga po profesjonalne systemy do zarządzania. Hotel System Betasi to narzędzie, które powstało właśnie z myślą o potrzebach Hotelarzy i w oparciu o doświadczenia zdobyte w największych polskich obiektach.

Rozwiązanie nie tylko dla dużych hoteli

Systemy hotelowe mają największy sens tam, gdzie codzienne operacje wykraczają daleko poza samą rezerwację noclegu. Hotele ze strefą spa, zapleczem konferencyjnym, kilkoma punktami gastronomicznymi, atrakcjami dodatkowymi czy indywidualną ofertą dla grup wymagają narzędzia, które porządkuje skomplikowaną logistykę działania.

Hotel System pozwala nie tylko zarządzać dostępnością pokoi, ale też sprawnie koordynować pracę różnych działów — od recepcji, przez gastronomię i housekeeping, aż po MICE czy wellness. To rozwiązanie dla tych, którzy potrzebują realnego wsparcia systemowego w zarządzaniu złożonymi usługami i dużą ilością zmiennych, a nie tylko prostego systemu do wprowadzania rezerwacji.

Wdrożenie może być elastyczne — funkcjonalności można rozbudowywać stopniowo, zgodnie z tempem rozwoju obiektu i konkretnymi potrzebami operacyjnymi.

Intuicyjna obsługa bez zbędnej komplikacji

W przypadku systemów dla rozbudowanych obiektów hotelowych prostota nie oznacza ograniczeń, a raczej czytelną organizację pracy i łatwość w obsłudze kluczowych funkcji. Choć system oferuje szeroki zakres możliwości – od zarządzania noclegami, przez obsługę gastronomii i spa, po organizację konferencji – jego obsługa pozostaje logiczna i spójna.

Układ interfejsu i logika działania zostały zaprojektowane z myślą o praktyce: najważniejsze operacje, takie jak tworzenie rezerwacji, wystawianie rachunków czy bieżące zarządzanie dostępnością, układają się naturalnie w rytm codziennej pracy, co pozwala szybko się wdrożyć. Nawet nowi członkowie zespołu bez trudu odnajdują się w systemie, a jego działanie wspiera sprawne funkcjonowanie obiektu od pierwszego dnia.

Funkcjonalności, które wspierają codzienną pracę

Hotel System dostarcza narzędzi niezbędnych do sprawnego zarządzania nowoczesnym i wielofunkcyjnym obiektem hotelowym. Moduły takie jak rezerwacje, meldunki, rozliczenia i raportowanie działają w jednym spójnym środowisku, co znacząco usprawnia pracę zespołów operacyjnych. System wspiera również sprzedaż usług dodatkowych – od pakietów spa po wydarzenia specjalne – umożliwiając pełną kontrolę nad ofertą i przychodami z różnych źródeł.

Integracja z systemami płatności i wewnętrznymi punktami sprzedaży pozwala na precyzyjne zarządzanie finansami oraz płynne prowadzenie obsługi gościa na każdym etapie jego kontaktu z obiektem — od pierwszej rezerwacji po końcowe rozliczenie.

Zgodność z przepisami i aktualizacje na bieżąco

W branży hotelarskiej zmiany w przepisach to codzienność — a ich niedopilnowanie może kosztować sporo nerwów i pieniędzy. Betasi regularnie aktualizuje swój system, zapewniając zgodność z obowiązującym prawem. Dzięki temu właściciele i managerowie mogą skupić się na prowadzeniu biznesu, bez obaw o formalności czy kontrole urzędowe.

Wsparcie techniczne, które naprawdę działa

Firma stawia na realną pomoc, więc za systemem stoi zespół, który zna jego działanie nie tylko od strony technicznej, ale także praktycznej – w kontekście codziennych wyzwań operacyjnych. Klienci mogą zawsze liczyć na dział wsparcia i szybki kontakt z osobą kompetentną, gotową rozwiązać konkretny problem lub doradzić w bardziej złożonej sytuacji. To wsparcie, które realnie odciąża zespół hotelowy i pozwala skupić się na gościach, nie na technologii.

Dlaczego warto wybrać Hotel System Betasi?

Hotel System to więcej niż narzędzie — to kompleksowe rozwiązanie stworzone z myślą o profesjonalnym zarządzaniu rozbudowanym obiektem hotelowym. System łączy elastyczność konfiguracji, wysoką funkcjonalność i przejrzystość obsługi z realnym, merytorycznym wsparciem technicznym. Betasi współpracuje z obiektami, które oczekują stabilnych rozwiązań, możliwości rozwoju i partnera rozumiejącego specyfikę branży.

Wczorajszy dzień przyniósł szereg informacji ze świata polityki i gospodarki, jednak żadna z nich nie miała istotnego wpływu na rynek walutowy. Kurs EUR-USD zakończył dzień praktycznie bez zmian, co odzwierciedla brak realnego impulsu do zmiany wyceny wspólnej waluty względem dolara.

Uwagę rynku przyciągnęło przede wszystkim posiedzenie Europejskiego Banku Centralnego, podczas którego stopy procentowe pozostały bez zmian, co było zgodne z oczekiwaniami. Prezes Christine Lagarde przyjęła nieco bardziej jastrzębie stanowisko niż wcześniej zakładano, jednak nie zmieniło to znacząco perspektyw rynkowych. Niemniej jednak rynek już wcześniej wyceniał jedynie niewielkie prawdopodobieństwo dalszego luzowania, więc wczorajsze wydarzenia nie wywarły istotnego wpływu na wycenę euro. Dla rynku stało się bowiem jasne, że cykl obniżek zakończy się najpóźniej we wrześniu, a zmiana stóp o 25 punktów bazowych nie ma obecnie dużego znaczenia dla kierunku notowań EUR.

Równolegle opublikowano wstępne indeksy PMI dla strefy euro i Stanów Zjednoczonych. W Europie wskaźniki okazały się nieco lepsze od prognoz i wykazały poprawę względem poprzedniego miesiąca. W USA ogólny indeks PMI również wypadł wyraźnie powyżej oczekiwań, jednak zaskoczeniem był spadek wskaźnika dla przemysłu poniżej granicy ekspansji (50 pkt), co może sygnalizować słabość tego sektora. Z drugiej strony, pozytywnie zaskoczyły dane z amerykańskiego rynku pracy – liczba nowych wniosków o zasiłek dla bezrobotnych spadła do najniższego poziomu od trzech miesięcy, co wskazuje na utrzymującą się siłę rynku pracy.

Wieczorem uwaga rynków skupiła się na medialnej wizycie Donalda Trumpa w Rezerwie Federalnej. Spotkanie to miało na celu publiczne podważenie pozycji przewodniczącego Fed Jerome’a Powella, jednak prezes banku centralnego wykazał się opanowaniem i był dobrze przygotowany na tę konfrontację. Choć wizyta nie przyniosła żadnych nowych informacji, ponownie unaoczniła trwającą presję polityczną wobec Fed. Trump dał do zrozumienia, że chętnie odwołałby Powella, ale wie, że rynki zareagowałyby na taki ruch negatywnie. W dłuższej perspektywie takie działania mogą naruszać niezależność instytucji, nawet jeśli ich wpływ nie jest natychmiast widoczny w codziennej zmienności rynkowej.

W kontekście braku świeżych impulsów i neutralnej reakcji na ostatnie wydarzenia, inwestorzy z coraz większym zainteresowaniem wyczekują przyszłotygodniowego posiedzenia FOMC. Kluczowe pytanie dotyczy tego, czy presja polityczna i silne dane z rynku pracy znajdą odzwierciedlenie w głosowaniach członków Komitetu oraz w oficjalnej komunikacji Fed. To właśnie ten czynnik może stanowić potencjalny punkt zwrotny dla USD i rynku obligacji.

Transport lotniczy na zakręcie – rekordowe opóźnienia w dostawach samolotów i rosnące koszty

Lotniska i kontrola ruchu nie nadążają – opóźnienia lotów mogą wzrosnąć sześciokrotnie do 2035 r.

Popyt rośnie, podaż spada – lotnictwo walczy z wąskimi gardłami i brakami w produkcji

Globalna flota się starzeje – średni wiek samolotów osiągnął rekordowy poziom 14,8 lat

Branża lotnicza znajduje się w krytycznym momencie – problemem nie jest popyt na przewozy lotnicze, ale wąskie gardła i dramatycznie duże opóźnienia w dostawach nowych samolotów. Ich odrobienie przy obecnym tempie produkcji zajęłoby 14 lat! (tj. dwukrotnie więcej niż przed pandemią). Wolne tempo unowocześniania floty to także wyższe koszty dla linii lotniczych, stąd wyzwaniem dla nich jest równoważenie w kilkuletniej perspektywie zwiększania skali działalności operacyjnej z rentownością.

Wzrosła nierównowaga pomiędzy zwiększonym popytem a zmniejszoną podażą: zwiększył się popyt na przewozy i tym samym na samoloty, ich dostawy są z kolei mniejsze niż przed pandemią i nic nie wróży, aby miało się to szybko zmienić z powodu tarć handlowych – zakłóceń w dostawach surowców i komponentów do produkcji jak i zwrotu w kierunku zwiększenia produkcji na potrzeby wojskowe.

Zakłócenia w łańcuchu dostaw pozostają poważnym wąskim gardłem – w 2024 r. dostawy samolotów spadły o 31% w porównaniu z szczytowym poziomem osiągniętym przez branżę w 2018 r.

Historycznie wysoki poziom opóźnień w dostawach – przy obecnym tempie ich likwidacja zajęłaby 14 lat.

Kolejny rekord – średni wiek floty lotniczej w skali globalnej wzrósł do rekordowego poziomu 14,8 lat. Starzenie się floty obciąża zaś wyniki linii lotniczych – nie tylko zmniejsza ich potencjał wzrostu w odpowiedzi na zwiększone zapotrzebowanie na przewozy, ale także przyczynia się do zwiększenia kosztów zużycia paliwa (wespół z rosnącymi kosztami paliw oraz kosztami pracowniczymi).

Wyzwaniem będzie równoważenie wzrostu przewozów z ich rentownością – zaspokojenie popytu nie tylko nie będzie łatwe, ale także – opłacalne.

Ograniczona przepustowość lotniskoraz wydolność systemu kontroli ruchu – już latem ubiegłego roku tylko 65% lotów przyleciało na czas, a prognozy wskazują, że opóźnienia będą rosnąć w kolejnych latach! Według Komisji Europejskiej opóźnienia w europejskiej przestrzeni powietrznej mogą wzrosnąć sześciokrotnie do 2035 r. Szczególnie zatłoczona jest przestrzeń powietrzna Europy Środkowej – może więc czas na powrót do projektu europejskiej przestrzeni powietrznej.

Produkcja lotnicza: większość innowacji będzie wymagała kolejnej dekady, aby osiągnąć fazę dojrzałości do wdrożenia na skalę produkcyjną, w międzyczasie trzeba rozsądnie równoważyć inwestycje w zwiększenie obecnej produkcji i w rozwój zdolności produkcyjnych nowych technologii.

Branża lotnicza znajduje się w krytycznym momencie, mierząc się z jednej strony z ożywieniem gospodarczym (popyt na loty związany także z odrodzoną turystyką) po pandemii, ale z drugiej strony będąc narażonym na napięcia geopolityczne, utrzymujące się ograniczenia w łańcuchach dostaw, a jednocześnie szybko przyspieszający w skali globalnej program działań na rzecz zrównoważonego rozwoju w lotnictwie. W sektorze produkcyjnym i transportu lotniczego w opinii Allianz Trade zakłócenia w łańcuchu dostaw pozostają poważnym wąskim gardłem. Producenci silników, dostawcy komponentów i producenci oryginalnego wyposażenia (OEM) mają trudności z przyspieszeniem produkcji w odpowiedzi na rosnący popyt. W rzeczywistości wąskie gardła w zakresie wykwalifikowanej siły roboczej, surowców i zdolności logistycznych nadal opóźniają dostawy samolotów na całym świecie, krzyżując plany linii lotniczych i wpływając na zwiększenie ich kosztów. Szacujemy, że w 2024 r. dostawy spadły o 31% w porównaniu z szczytowym poziomem osiągniętym przez branżę w 2018 r., kiedy to udało się dostarczyć około 1800 samolotów na całym świecie. Ubiegłoroczny wynik był również o 30% niższy od prognoz wytwórców (co pokazuje, iż nawet u źródła nie ma kontroli i pewności odnośnie scenariusza rozwoju sytuacji).

Z utrzymującą się dysproporcją pomiędzy popytem a podażą na nowe samoloty wiążą się dwa główne negatywne skutki:

Popyt przewyższa dostawy = zaległości osiągają historyczny poziom: W świetle utrzymującego się silnego popytu na samoloty komercyjne, ale ograniczonych dostaw, zaległości osiągnęły pod koniec ubiegłego roku około 17 000 samolotów, co stanowi rekordowy poziom w branży. Z tego powodu, przy obecnym tempie dostaw, likwidacja obecnych zaległości zajęłaby prawie 14 lat, czyli dwukrotnie więcej niż średnia z 6 lat przed pandemią.

Starzenie się floty = wysokie koszty i emisja dwutlenku węgla: Drugą poważną konsekwencją jest to, że w wyniku opóźnień w dostawach średni wiek globalnej floty wzrósł do rekordowego poziomu 14,8 lat, co stanowi znaczny wzrost w porównaniu ze średnią wynoszącą 13,6 lat w latach 1990-2024. W największym stopniu efekt tego odczuwają same linie lotnicze, ponieważ starsza flota oznacza wyższe koszty utrzymania i większe zużycie paliwa. Według IATA, gdyby nie spadek efektywności paliwowej branży (w następstwie postępującego starzenia się floty), linie lotnicze zużyłyby o 1,4 mld galonów mniej paliwa lotniczego, a emisja CO2 byłaby o 13,6 mln ton niższa.

Kontynuując temat środowiska, w opinii Allianz Trade potrzeba dekarbonizacji lotnictwa nie jest już długoterminową ambicją, ale raczej pilną koniecznością. Ramy regulacyjne, takie jak unijna inicjatywa „Fit for 55” czy wymogi dotyczące paliw lotniczych SAF (ekologiczne paliwa wytwarzane z alternatywnych źródeł a nie z surowców kopalnych) oraz globalne mechanizmy rozliczania emisji dwutlenku węgla zmuszają zarówno linie lotnicze, jak i producentów do przyspieszenia realizacji strategii zrównoważonego rozwoju, często przed osiągnięciem gotowości technologicznej do wdrożenia nowych rozwiązań na skalę przemysłową. Rozbieżność ta będzie się utrzymywać i stanowić będzie coraz większe wyzwanie dla branży. Na przykład SAF jest obecnie poważnym problemem dla linii lotniczych, ponieważ kosztuje od 2 do 5 razy więcej niż konwencjonalne paliwo lotnicze, co wynika z ograniczonych mocy produkcyjnych, wysokich kosztów surowców i restrykcyjnych regulacji dotyczących łańcucha dostaw. Mimo tego wraz ze wzrostem wymogów dotyczących stosowania SAF popyt na to ekologiczne paliwo przewyższa podaż, co dodatkowo winduje wzrost jego cen. Jest to istotne obciążenie finansowe dla linii lotniczych (branży o relatywnie niskich marżach) i zagraża możliwości zwiększania skali działań na rzecz dekarbonizacji w najbliższej przyszłości.

W rzeczywistości w najbliższym okresie bezpośrednim wyzwaniem dla linii lotniczych w opinii Allianz Trade jest zrównoważenie przywrócenia (czy nawet zwiększenia) działalności operacyjnej z rentownością. Popyt na podróże lotnicze silnie wzrósł, co przyniosło szczególne korzyści sektorom związanym z turystyką i zwiększyło popyt na tanie linie lotnicze obsługujące trasy krótkodystansowe, ale jednocześnie presja kosztowa na linie lotnicze jest wysoka. Ceny paliwa lotniczego (biopaliw), niedobory siły roboczej i presja inflacyjna nadal skutkować mogą erozją marż, a konieczność ponownych inwestycji w odnowę floty i transformację cyfrową stanowi dodatkowe obciążenie dla przewoźników.

Oprócz dekarbonizacji i wyższych kosztów istnieje jeszcze jedna poważna przeszkoda: ograniczona przepustowość lotnisk, która uniemożliwia liniom lotniczym zaspokojenie rosnącego popytu. Oprócz opóźnień w dostawach samolotów, które powodują ograniczenia liczby miejsc w samolotach, przewoźnicy borykają się również z problemami związanymi z przestrzenią powietrzną, szczególnie w Europie. Według Komisji Europejskiej opóźnienia w europejskiej przestrzeni powietrznej mogą wzrosnąć sześciokrotnie do 2035 r., ponieważ oczekiwać można, że nawet 80% centrów kontroli ruchu lotniczego osiągnie kres swojej wydolności. Już latem 2024 r. tylko 65% lotów przyleciało na czas, a prognozy wskazują, że opóźnienia będą rosnąć w kolejnych latach. Komisja ostrzega, że wiele krajowych systemów kontroli ruchu lotniczego działa na granicy swoich możliwości lub przekracza je i bez pilnych reform nie będzie w stanie sprostać przyszłemu wzrostowi ruchu lotniczego. Aby temu zaradzić, Bruksela wzywa do podjęcia natychmiastowych działań politycznych i inwestycji w rekrutację, szkolenia i modernizację kontroli przestrzeni powietrznej. Apeluje ona o przyspieszenie w zatrudnianiu nowych kontrolerów, aby zaspokoić potrzeby przed 2030 r. a jednocześnie o ponowne przemyślenie przez kraje członkowskie projektu europejskiej przestrzeni powietrznej (szczególnie w zatłoczonej Europie Środkowej) oraz solidne finansowanie modernizacji technologicznej, w tym automatyzacji i systemów wspomaganych sztuczną inteligencją na lotniskach.

Z drugiej strony niestabilność geopolityczna, związana z napięciami handlowymi, konfliktami lub ograniczeniami przestrzeni powietrznej, również zmienia planowanie tras lotniczych, umowy leasingowe i priorytety obronne producentów OEM. Ponowne podwyższenie ceł przez prezydenta Trumpa rzuca nowe cienie na branżę lotniczą, grożąc zakłóceniem jej kruchego ożywienia po pandemii. Turystyka do Stanów Zjednoczonych, kluczowe źródło przychodów dla wielu (zwłaszcza europejskich) linii lotniczych słabnie, odnotowując w marcu spadek ruchu o 17% r/r z Europy Zachodniej, a wskaźnik obłożenia samolotów na początku I kw. spadł do 78% (z 84% wcześniej). Zmiana w polityce doprowadziła do bojkotu podróży przez Kanadyjczyków, którzy stanowią największą grupę turystów w USA, a w całej Europie narastają nastroje antyamerykańskie. Jednocześnie Airbnb, Booking.com i Expedia ostrzegły, że ich wyniki finansowe będą niższe od oczekiwań ze względu na słaby popyt w Stanach Zjednoczonych. Linie lotnicze z Ameryki Północnej prognozują obecnie najsłabszy w skali globalnej wzrost przychodów w 2025 r. , odnotowując spadek przychodów w pierwszym kwartale o 10% w ujęciu kwartalnym.

Innowacje po stronie producentów: dla producentów samolotów pojawienie się nowych technologii, takich jak zaawansowana mobilność powietrzna (AAM), napęd wodorowy i operacje oparte na sztucznej inteligencji oznaczają w opinii Allianz Trade głębokie (by nie rzec przełomowe) zmiany, które zgodnie z oczekiwaniami staną się kluczowym obszarem działalności, ale… większość tych innowacji będzie wymagała kolejnej dekady, aby osiągnąć fazę dojrzałości do wdrożenia na skalę produkcyjną. W perspektywie krótko- i średnioterminowej wyzwaniem więc będzie dostosowanie zapotrzebowania (do obecnych możliwości produkcyjnych), zharmonizowanie inwestycji z poziomem gotowości technologicznej oraz zapewnienie bezpieczeństwa i zgodności z przepisami.

Blisko 8 na 10 respondentów przyznaje, że zdarza im się przeglądać treści w telefonie komórkowym podczas przerw reklamowych w telewizji. W ten sposób zachowują się przede wszystkim osoby młode, z wysokimi zarobkami oraz z miast liczących od 20 tys. do 49 tys. mieszkańców. Z kolei postawę przeciwną zajmują głównie ankietowani z najstarszej grupy wiekowej, z najniższymi dochodami oraz z miejscowości mających od 5 tys. do 19 tys. ludności. Autorzy badania wskazują też na zależność pomiędzy częstotliwością oglądania tradycyjnej telewizji i wspomnianym przeglądaniem treści w telefonie podczas przerw reklamowych.

77,5% uczestników badania UCE RESEARCH i Hybrid Europe deklaruje, że zdarza się im przeglądać treści w telefonie komórkowym podczas przerw reklamowych w telewizji. 20,3% ankietowanych tego nie robi, a 2,2% respondentów – nie pamięta. Badanie zostało przeprowadzone metodą CAWI (Computer Assisted Web Interview). Wzięło w nim udział 1004 Polaków w wieku 18-80 lat.

– Mamy tu do czynienia ze zjawiskiem multiscreeningu, które polega na jednoczesnym przeglądaniu treści na wielu ekranach – telewizorze, laptopie, tablecie lub smartfonie. To oczywisty efekt gwałtownego rozwoju technologii i jej upowszechnienia. Jeśli dodamy do tego tendencję do uciekania od wszelkiego rodzaju reklam, którymi jesteśmy codziennie bombardowani, to liczba osób deklarujących przeglądanie treści w telefonie podczas przerw reklamowych w telewizji nie powinna dziwić – komentuje Beata Komosa-Trzaska, współautorka badania z Hybrid Europe.

Autorzy badania wskazują również, że telefon stał się już dawno nieodłącznym towarzyszem naszego życia, niezależnie od okoliczności. Bez niego często czujemy się zagubieni, a nawet przerażeni. Jednocześnie eksperci zwracają uwagę na różny stosunek do reklam w zależności od sposobu targetowania. Zwykle lepiej tolerujemy te, które umieszczane są kontekstowo, czyli trafiają do odbiorców wtedy, kiedy ci aktywnie przeglądają treści związane z interesującym ich tematem. W telewizji reklamy nie są w ten sposób odbierane. Wyjątek może stanowić sponsoring. Wyświetlenie billboardu sponsorskiego tuż przed programem częściej w umysłach widzów łączy reklamowaną markę z oglądaną treścią.

– Uciekamy od reklam, które nie trafiają w nasze aktualne potrzeby, a tych ciągle, mimo rozwoju technologii pozwalających na precyzję, jest nadal najwięcej. W telewizji, ze względu na jej masowy charakter, dominują kampanie reklamowe marek masowych. W efekcie tendencje do uciekania od nich są silne – wyjaśnia Adam Iwiński, współautor badania z Hybrid Europe.

O tym, że zdarza się im przeglądać treści w telefonie komórkowym podczas przerw reklamowych w telewizji, mówią przede wszystkim osoby w wieku 25-34 lat (wśród nich – 89,7%), z miesięcznymi dochodami netto ponad 9 tys. zł (84,6%) i z miast liczących od 20 tys. do 49 tys. mieszkańców (81,7%).

– Osoby w wieku 25-34 lat, mieszkające w miastach i stosunkowo dużo zarabiające oglądają telewizję w sposób mniej selektywny niż młodsze segmenty wiekowe. Jednocześnie otoczone są zewsząd elektroniką w postaci laptopów, smartfonów bądź tabletów. To może być powodem, dla którego wyróżniają się pod względem tego wskaźnika. Jednak jest to jedna z hipotez, która wymagałyby potwierdzenia – mówi Beata Komosa-Trzaska.

Z kolei nie przeglądają treści w telefonie komórkowym podczas przerw reklamowych głównie osoby w wieku 75-80 lat (wśród nich – 58,3%), z miesięcznymi dochodami netto poniżej 1 tys. zł (36,8%) oraz z miejscowości mających od 5 tys. do 19 tys. mieszkańców (24,4%).

– Te osoby są najbardziej przywiązane do tradycyjnej telewizji i jednocześnie najmniej zdigitalizowane. Ten wynik prawdopodobnie nikogo więc nie zaskakuje. Według danych firmy Nielsen, osoby po 75. roku życia to grupa spędzająca przed telewizorem ponad 6 godzin dziennie. Można więc zaryzykować twierdzenie, że jest on dla seniorów w podobnym stopniu towarzyszem życia, jak smartfon dla pokolenia Z – dodaje ekspertka.

Z badania wiemy też, jak często respondenci oglądają tradycyjną telewizję. Spośród tych, którzy robią to codziennie, 78,1% deklaruje, że zdarza się im przeglądać treści w telefonie komórkowym podczas przerw reklamowych. W przypadku ankietowanych oglądających telewizję kilka razy w tygodniu – o ww. czynności wspomina 77,9%. Natomiast wśród osób, które robią to rzadziej niż raz w tygodniu, mówi o tym 73,7%.

– Widzimy stosunkowo niedużą rozbieżność wyników. Możemy jednak zaobserwować zależność między malejącą częstotliwością oglądania telewizji i niższą skłonnością do korzystania z telefonu podczas przerw reklamowych. Osoby, które rzadziej siadają przed TV, podchodzą bardziej selektywnie do wyboru kanałów i programów. Decydują się na te, które są dla nich najbardziej interesujące. Tym samym rzadziej odwracają swoją uwagę od tego rodzaju treści, pozostając z programem nawet w czasie przerw reklamowych – podsumowuje Adam Iwiński.

***

Opis metody analitycznej/badawczej

Badanie zostało przeprowadzone w II kwartale 2025 roku metodą CAWI (Computer Assisted Web Interview) przez UCE RESEARCH i Hybrid Polska na próbie 1004 dorosłych Polaków w wieku 18-80 lat.

Pomimo obiecujących perspektyw w zakresie produktywności, wielu menadżerów wciąż boi się wyjść ze skalowanie GenAI poza fazę proof-of-concept. Najczęstsze obawy dotyczą prywatności danych, dokładności wyników, niejasnego zwrotu z inwestycji oraz potencjalnych konsekwencji prawnych i regulacyjnych. Wskazówkami na temat optymalizacji zysków z wykorzystaniem AI podzielił się z naszą redakcją Andrzej Horawa, Dyrektor Generalny AWS w Polsce.

Aby zbudować zaufanie i przejrzystość wykorzystania AI w firmie, klienci wdrażają rozbudowane zasady zarządzania AI, polityki i standardy oraz jasne wytyczne dotyczące użytkowania. Jednak wykazanie wyraźnego zwrotu z inwestycji w AI, aby uzasadnić koszty projektu, zwłaszcza na poziomie kadry kierowniczej i zarządu, pozostaje poważną przeszkodą.

Wyzwanie to wynika częściowo z trudności w ilościowym określeniu wzrostu wydajności pracy umysłowej, którą optymalizuje generatywna AI. Na przykład, jak przełożyć skrócenie czasu rozwiązania problemu z 10 godzin do 1 godziny dzięki chatbotowi HR na wartość biznesową? Bez tego obliczenie zwrotu, które przekona zarząd do dalszych inwestycji, jest praktycznie niemożliwe. Biorąc pod uwagę te wyzwania, firmy coraz częściej badają różne rozwiązania AI, aby znaleźć odpowiednią równowagę między wydajnością, kosztami i łatwością wdrożenia.

Potężne modele AI firmy Anthropic, Mistral, Meta czy Amazon sprawiają, że generatywna sztuczna inteligencja jest bardziej dostępna niż kiedykolwiek. Modele te mogą generować tekst, od pracy kreatywnej po generowanie kodu, przygotować i zobrazować analizę trendów, tłumaczenie językowe, analizę wideo czy grafiki. Każda z tych funkcji pozytywnie wpływa na produktywność.

W ciągu ostatnich 12 miesięcy, wraz z rosnącą popularnością generatywnej sztucznej inteligencji wśród klientów korzystających z Amazon Bedrock, naszej usługi do tworzenia aplikacji na bazie generatywnej sztucznej inteligencji, klienci potwierdzili, że szeroki wybór modeli, zabezpieczenia i baza wiedzy ułatwiają tworzenie aplikacji AI. Obecnie dziesiątki tysięcy klientów korzysta z Amazon Bedrock do tworzenia aplikacji generatywnej sztucznej inteligencji w celu rozwiązywania różnorodnych problemów biznesowych we wszystkich branżach. W Polsce jedną z tych firm jest, Allianz który korzysta z Bedrocka do obsługi wniosków ubezpieczeniowych. Z kolei Nest Bank automatyzuje obsługę klienta korzystając z innej naszej usługi, Amazon Connect.

Co ciekawe, uzyskanie najlepszych wyników z modeli nie polega tylko na wyborze najnowszych rozwiązań. Połączenie modeli dostosowanych do potrzeb z najlepszymi praktykami w zakresie promptowania, często nazywanego inżynierią promptów, może przynieść znacznie lepsze wyniki pod względem dokładności i opłacalności. Dzięki udostępnieniu wielu przykładów pożądanych wyników użytkownicy mogą skutecznie skalibrować model do ich potrzeb, co przekłada się na większą dokładność, spójność, niższe koszty i lepszą wydajność.

Innym podejściem do podnoszenia poziomu generatywnej sztucznej inteligencji w biznesie jest tzw. retrieval-augmented generation (RAG). W tym podejściu modele sztucznej inteligencji są szkolone na konkretnych danych i nie wykraczają poza nie. Dzięki trenowaniu modelu na danych wyselekcjonowanych i dostarczonych przez użytkownika, wyniki pracy są dokładniejsze, a konieczność interwencji człowieka zmniejszona. Na przykład firma Audi niedawno wdrożyła wewnętrznego asystenta generatywnego AI, który wykorzystuje dane firmy w czasie rzeczywistym za pomocą RAG i Amazon SageMaker, aby usprawnić wyszukiwanie informacji w wewnętrznej dokumentacji i zwiększyć produktywność pracowników. Podobnie AstraZeneca wykorzystuje technologię RAG w połączeniu z Amazon Bedrock do transformacji procesu badań klinicznych, umożliwiając zespołom klinicznym szybki dostęp do istotnych informacji poprzez interfejs konwersacyjny, co przyspiesza rozwój nowych leków.

Chociaż optymalne podpowiadanie i RAG są potężnymi narzędziami, nie są one panaceum. Wybór modelu pozostaje sprawą najwyższej wagi i utrzymujemy, że nie ma jednego modelu, który będzie najlepszy dla wszystkich. Dlatego właśnie wprowadziliśmy sześć nowych modeli Amazon Nova, które zapewniają wiodący w branży stosunek ceny do wydajności, aby poszerzyć rosnącą ofertę najszerszych i najbardziej wydajnych modeli w Amazon Bedrock dla klientów.

Chociaż większość zadań może być wykonywana przez modele najbardziej zaawansowane, użycie modelu zbyt zaawansowanego do danego zadania będzie kosztować więcej i spowoduje niepotrzebne opóźnienia. Sztuczka polega na wybraniu rozwiązania, które jest wystarczające dla danego zadania, co zazwyczaj oznacza najmniejszy, najtańszy i najszybszy model, który może je wykonać.

Nadzór ludzki, selekcja i informacje zwrotne są również niezbędne do zapewnienia odpowiedniej jakości wyników i przestrzegania zasad odpowiedzialnego stosowania sztucznej inteligencji. Żaden z obecnych generatywnych systemów sztucznej inteligencji nie jest wystarczająco niezawodny, aby w pełni zautomatyzować cały proces biznesowy. Współpraca między człowiekiem a sztuczną inteligencją ma kluczowe znaczenie w naszych dążeniach do stworzenia bardziej niezawodnych, odpowiedzialnych i godnych zaufania systemów sztucznej inteligencji. Niezbędna jest również edukacja. Według tegorocznej edycji badania Unlocking Poland’s AI Potential, 45% polskich firm zmaga się z niedoborem kompetencji cyfrowych. Bez wyszkolonych kadr osiągnięcie sukcesu w implementacji AI jest niemożliwe.

Jesteśmy zaangażowani w demokratyzację dostępu i szkoleń w zakresie generatywnej sztucznej inteligencji, solidnych narzędzi do odpowiedzialnego rozwoju sztucznej inteligencji oraz inicjatyw dla klientów i partnerów, aby zapewnić bardziej zrównoważoną przyszłość. Odpowiedzialne wykorzystanie tych technologii ma kluczowe znaczenie dla wspierania ciągłych innowacji. Jednym ze sposobów, w jaki to robimy, jest zapewnienie klientom narzędzi i wskazówek potrzebnych do bezpiecznego, pewnego i odpowiedzialnego tworzenia i skalowania generatywnej sztucznej inteligencji.

Z początkiem sierpnia stanowisko Prezesa Grupy Żywiec obejmie Hans Essaadi. Hans będzie w pełni odpowiedzialny za strategię rozwoju firmy, zarządzanie rachunkiem wyników, siecią browarów oraz rozwojem zespołu spółki. Będzie podlegał Glennowi Catonowi, Prezesowi HEINEKEN na Region Europy.

Zmiana ta jest związana z planowanym objęciem nowych obowiązków przez Simona Amor, który stoi na czele Grupy Żywiec od 2021 roku. Simon obejmie rolę Senior Director Global Transformation i będzie raportował bezpośrednio do Dolfa van den Brinka, CEO firmy HEINEKEN.

Hans Essaadi to doświadczony menedżer z wieloletnim doświadczeniem w Europie, na Bliskim Wschodzie, w Azji i Afryce. Rozwijając karierę w HEINEKEN zajmował coraz wyższe stanowiska kierownicze, w tym m.in. stanowisko dyrektora zarządzającego w HEINEKEN Malaysia Berhad w Malezji i Al Ahram Beverages w Egipcie, wywierając wpływ i konsekwentnie przyczyniając się do wzrostu wszędzie tam, gdzie pracował.

W swojej ostatniej roli jako Dyrektor Zarządzający Nigerian Breweries, Hans przyczynił się do wzrostu segmentu premium, rozwoju zorientowanej na Klienta drogi do rynku, rozwoju kultury współpracy oraz znaczącego zwiększenia efektywności firmy. Z sukcesem przeprowadził także zespól Nigerian Breweries przez pełen niepewności okres gospodarczy, obejmujący ogromne ryzyko kursowe, wysoką inflację i presję na płynność.

Do czasu objęcia obowiązków przez Hansa, pełna odpowiedzialność za Grupę Żywiec spoczywa, tak jak dotychczas, w rękach Simona Amor.

Pierwsze sześć miesięcy drugiej kadencji Trumpa charakteryzowało się odważną retoryką, niejednoznacznością polityczną oraz ponownym dążeniem do realizacji priorytetów „America First” – od handlu i podatków po sztuczną inteligencję i obronność narodową.

Pomimo trwającej presji politycznej wywieranej na Rezerwę Federalną, zagrożeń związanych z cłami oraz niepewnością legislacyjną, rynki pozostały w dużej mierze odporne, a akcje były wspierane przez momentum sztucznej inteligencji oraz optymizm pro-wzrostowy.

W miarę jak punkt ciężkości przesuwa się z zapowiedzi w stronę realizacji, pojawia się nowy zestaw inwestycji wspieranych przez Trumpa, obejmujących tematy strukturalne, takie jak infrastruktura AI, obronność, nacjonalizm zasobowy i aktywa cyfrowe, obok aktywów wrażliwych na cięcia stóp procentowych oraz małych spółek.

W ciągu zaledwie sześciu miesięcy od powrotu Donalda Trumpa do Białego Domu, rynki zostały dotknięte lawiną decyzji politycznych, powodujących geopolityczne przetasowania i ekonomiczne zawirowania. Jak echo pobrzmiewają słowa Lenina, że zdarzają się całe dekady, gdy nic się nie dzieje, a potem nadchodzą tygodnie, w trakcie których dzieje się więcej niż przez poprzednie dekady. W pierwszej połowie 2025 roku rząd USA przyjął bardziej niezależną, stanowczą postawę na arenie międzynarodowej, ożywiając protekcjonistyczną retorykę oraz przedstawiając ambitne plany podatkowe i wydatkowe, wspierając przy tym innowacje i bezpieczeństwo narodowe.

Jak podkreśla Charu Chanana, Główna Strateg Inwestycyjna w Saxo, rynki okazały się w dużej mierze odporne na politykę Trumpa 2.0. Akcje nieprzerwanie rosną, a optymizm wokół sztucznej inteligencji wzmacnia wyceny spółek technologicznych. Zmienność pozostaje na niskim poziomie mimo licznych gróźb związanych z cłami, zaostrzeniem przepisów imigracyjnych i politycznym naciskiem wywieranym na Rezerwę Federalną.

Patrząc w przyszłość, rynki mogą potrzebować przesunięcia uwagi z medialnego szumu na konkretne efekty. Kilka tematów z ery Trumpa 2.0 wydaje się gotowych do przejścia od spekulacji do realizacji, co może potencjalnie zmienić przepływy kapitałowe oraz kierunki inwestycji w drugiej połowie 2025 roku.

Napięcia handlowe: dużo słów, mało czynów

Handel był jednym z najczęściej poruszanych tematów przez Trumpa w pierwszej połowie roku, z wielokrotnymi groźbami wprowadzenia ceł, szczególnie wobec Chin i Meksyku. Jednak do tej pory realizacja tych zapowiedzi była ograniczona.

Cła, którymi Trump wielokrotnie groził, ostatecznie nie zostały wprowadzone. Inwestorzy w dużej mierze ignorują takie zagrożenia, a rynki często rosną po tym, gdy kluczowe terminy mijają bez żadnych zmian.

Podejście Trumpa do handlu jest postrzegane bardziej jako narzędzie taktyczne niż bezpośrednie zagrożenie dla globalnej wymiany handlowej.

Patrząc w przyszłość:

Jeśli cła zostaną wprowadzone po 1 sierpnia, sektory cykliczne – w szczególności motoryzacja, przemysł i sektor detaliczny w USA – mogą zmagać się z presją na marże.

Z drugiej strony, kolejne opóźnienie może przywrócić apetyt na ryzyko, zwłaszcza w przypadku eksporterów z Azji oraz beneficjentów globalnego łańcucha dostaw, takich jak Indie i Azja Południowo-Wschodnia.

Niezależność Fed: rosnąca presja, spokojne rynki

Stała krytyka Rezerwy Federalnej ze strony Trumpa oraz jego apele o obniżki stóp procentowych coraz bardziej stawiają niezależność Fedu pod lupą. Niemniej jednak, przewodniczący Jerome Powell do tej pory opiera się presji politycznej.

Publiczna krytyka Trumpa nasiliła się, włącznie z sugestiami dotyczącymi usunięcia Powella oraz ryzykiem powołania nieformalnego przewodniczącego Fed.

Chociaż inflacja zmalała, Fed utrzymuje stabilne stanowisko polityczne, powołując się na zależność od danych oraz ostrożność w związku ze zmiennością cen wywołaną przez cła.

Rynki już uwzględniają w cenach obniżki stóp, co wspiera skłonność do podejmowania ryzyka.

Patrząc w przyszłość:

Przemówienie Powella w Jackson Hole w sierpniu oraz spotkanie FOMC we wrześniu będą kluczowymi wskaźnikami kierunku polityki.

Jeśli dojdzie do obniżek stóp, może to wzmocnić ideę „Trump Put”, sugerując, że polityka będzie dostosowywać się do słabości rynku.

Jeśli Fed się oprze, zmienność może powrócić, zwłaszcza wśród aktywów wrażliwych na zmiany stóp procentowych.

„Wielka Piękna Ustawa Podatkowa”: obietnica czy mrzonka?

W typowy dla Trumpa sposób „Wielka Piękna Ustawa Podatkowa” została ogłoszona z dużym rozmachem, obiecując ulgi podatkowe i stymulację prorozwojową dla gospodarki. Jednak do tej pory plan pozostaje bardziej wizją niż rzeczywistą ustawą.

Propozycja obejmuje obniżki podatków dla firm, ulgi na zyski kapitałowe oraz zachęty dla małych przedsiębiorstw.

Rynki początkowo entuzjastycznie zareagowały na decyzje, postrzegając je jako powrót do bodźców fiskalnych z 2017 roku.

Jednak pojawiają się obawy dotyczące finansowania, czasu realizacji oraz politycznego impasu.

Patrząc w przyszłość:

Rynki wydają się oczekiwać, że jakaś wersja ustawy podatkowej zostanie uchwalona, choćby w ograniczonej formie.

Impas legislacyjny mógłby wywołać rozczarowanie polityczne i odwrócić optymizm wokół akcji wrażliwych na podatki.

Z drugiej strony, nawet częściowe uchwalenie ustawy może wydłużyć okres wzrostu akcji małych i średnich spółek oraz pobudzić inwestycje biznesowe.

Nowe kierunki inwestycji związane z polityką Trumpa: tematy do obserwacji

W miarę jak decyzje zaczynają przechodzić w fazę realizacji, inwestorzy zaczynają skupiać się na tematach, które mogą mieć bardziej trwały wpływ podczas drugiej kadencji Trumpa.

Sztuczna inteligencja i infrastruktura

Trump ogłosił inicjatywę infrastrukturalną AI o wartości 500 miliardów USD, współfinansowaną przez sektor publiczny i prywatny, z udziałem takich gigantów, jak Softbank, OpenAI i Oracle. Dodatkowo, projekt ustawy podatkowej Partii Republikańskiej zakłada:

250 milionów USD na finansowanie programów cyberbezpieczeństwa opartych na AI,

Ulgi podatkowe dla producentów chipów budujących fabryki w USA.

Wydatki przedsiębiorstw pozostają na wysokim poziomie pomimo krótkoterminowej zmienności wyników finansowych:

Według danych Biura Spisu Ludności USA, wskaźniki wykorzystania AI w USA podwoiły się w porównaniu do poprzedniego roku.

Firmy, takie jak Microsoft i Meta, zwiększają swoje działania w zakresie rozwoju AI, dostosowując struktury wewnętrzne do priorytetów związanych z generatywną AI.

Globalna konkurencja w inwestycjach się zaostrza. Chiny nadal zabiegają o chipy Nvidia, podczas gdy Meta rozszerza swoje wewnętrzne laboratoria AI.

Takie zaangażowanie sugeruje, że sztuczna inteligencja nie jest chwilowym trendem, ale strukturalną zmianą, która może określić kolejny cykl wydatków kapitałowych firm.

Sektor obronny i bezpieczeństwo

Trump podpisał kilka rozporządzeń wykonawczych wspierających innowacje militarne, cyberbezpieczeństwo i krajowy przemysł stoczniowy. Projekt ustawy wydatkowej Partii Republikanów przewiduje:

150 miliardów USD na sektor obronny łącznie,

29 miliardów USD na przemysł stoczniowy,

170 miliardów USD na ochronę granic.

Niestabilność geopolityczna, od konfliktu między Rosją a Ukrainą po napięcia w Cieśninie Tajwańskiej, podkreśla strategiczne znaczenie tych działań. Zaproponowano również budżet w wysokości 24 miliardów USD na kosmiczny system obrony rakietowej nazwany „Golden Dome” („Złota Kopuła”).

Te zobowiązania sprawiają, że obronność staje się jednym z bardziej trwałych obszarów polityki Trumpa, który prawdopodobnie skorzysta ze wsparcia obydwu partii.

Metale i sektor górniczy

Nacjonalizm surowcowy staje się ważnym tematem za kadencji Trumpa. Rozporządzenia wykonawcze wspierające wydobycie metali ziem rzadkich, miedzi oraz eksplorację energii mają na celu zmniejszenie zależności od zagranicznych dostawców.

Kluczowe wydarzenia:

Inwestycja Departamentu Obrony w MP Materials, przez co Pentagon stał się jego największym udziałowcem.

Proponowane cła na importowaną stal, aluminium i miedź, mające na celu ożywienie amerykańskich zdolności produkcyjnych.

Te zmiany oznaczają długoterminowe wsparcie dla amerykańskiej infrastruktury wydobywczej i energetycznej, co ma wpływ na ceny surowców i akcje spółek przemysłowych.

Aktywa cyfrowe i bitcoin

Trump zajął zaskakująco proaktywne stanowisko wobec kryptowalut:

Szersza strategia w zakresie cyfrowych finansów ma na celu uczynienie USA liderem innowacji w technologii blockchain.

Kluczowe etapy legislacyjne są spodziewane w drugiej połowie roku, w tym głosowanie w Senacie nad ustawą Stablecoin Bill oraz CLARITY Act.

Choć kryptowaluty pozostają zmiennymi aktywami, kierunek regulacyjny pod rządami Trumpa wydaje się wspierać innowacje zamiast je ograniczać, co może potencjalnie odblokować przepływy instytucjonalne.

Akcje małych spółek

Dzięki większej ekspozycji na popyt krajowy i mniejszej wrażliwości na globalne łańcuchy dostaw, akcje małych spółek mają szansę skorzystać na:

Proponowanych obniżkach podatków,

Łagodniejszych warunkach regulacyjnych,

Programach wydatków fiskalnych ukierunkowanych na infrastrukturę i innowacje.

Te czynniki mogą przyczynić się do osiągania ponadprzeciętnych wyników, zwłaszcza jeśli „Wielka Piękna Ustawa Podatkowa” zostanie przyjęta przez Kongres.

Sektor bankowy

Połączenie obniżek stóp procentowych i deregulacji tworzy sprzyjające warunki dla amerykańskich banków:

Niższe koszty finansowania mogą zwiększyć rentowność,

Łagodniejszy nadzór regulacyjny może przyspieszyć aktywność fuzji i przejęć,

Podstawowe wskaźniki kredytowe pozostają stosunkowo stabilne.

Dzięki temu sektor bankowy staje się atrakcyjny dla inwestorów liczących na powrót wycen do średniej historycznej i na dywidendy.

Inwestycje związane z obniżkami stóp procentowych przez Fed

Pomimo obecnego stanowiska Fed, rynki już uwzględniają możliwości obniżek stóp do końca roku. Jeśli dojdzie do cięć, mogą one przynieść szerokie skutki:

Sektory wrażliwe na zmiany oprocentowania, w tym użyteczności publicznej, fundusze REIT i dobra konsumpcyjne, mogą skorzystać na spadku rentowności obligacji.

Akcje o wysokich dywidendach mogą odzyskać popularność, szczególnie wśród inwestorów poszukujących dochodu, którzy dokonują realokacji ze środków w gotówce.

Akcje wzrostowe, zwłaszcza w technologii i usługach komunikacyjnych, mogą otrzymać dodatkowy impuls dzięki spadającym stopom dyskontowym.

Spadający kurs dolara amerykańskiego może wspierać akcje i surowce spoza USA, wzmacniając przepływy kapitału na rynki wschodzące i złoto.

Chiny: od produkcji do innowacji

Trajektoria rozwoju gospodarczego Chin coraz bardziej opiera się na przejściu od produkcji napędzanej eksportem do innowacji w dziedzinie zaawansowanych technologii.

Pomimo przeszkód demograficznych i ograniczeń handlowych kapitał nadal płynie do sektora AI i półprzewodników.

Zwrot Chin odzwierciedla głębszą transformację – od ilości do jakości oraz od globalnego outsourcingu do krajowych możliwości.

Prognozy dla dolara amerykańskiego

Połączenie politycznych ingerencji w politykę Fed, rosnących deficytów fiskalnych i potencjalnych obniżek stóp może obniżyć wartość dolara. Słabszy dolar może:

Sprawić, że amerykańskie aktywa będą mniej atrakcyjne dla zagranicznych inwestorów,

Zwiększyć atrakcyjność europejskich i azjatyckich akcji,

Podnieść zyski amerykańskich międzynarodowych korporacji,

Zwiększyć popyt na złoto, ropę i inne surowce.

Te warunki makroekonomiczne sprzyjają międzynarodowej dywersyfikacji, selektywnej alokacji funduszy na rynki wschodzące oraz ekspozycji na surowce w drugiej połowie roku.

– Analiza pokazuje, że w obliczu polityki prezydenta Trumpa rynki globalne wykazują różną dynamikę, co podkreśla znaczenie dywersyfikacji portfela inwestycyjnego. Skupienie się wyłącznie na jednym regionie, takim jak USA, może narażać inwestorów na ryzyko związane z lokalnymi kryzysami czy zmianami politycznymi. Rozproszenie kapitału na różne regiony pozwala zminimalizować ryzyko i zwiększyć potencjał zysków. Dodatkowo, lokowanie środków na rynkach rozwiniętych i wschodzących umożliwia korzystanie z różnych cykli gospodarczych, co może prowadzić do bardziej stabilnych wyników – podsumowuje Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.

Gwarancja stabilnych dostaw energii, dostęp do atrakcyjnych lokalizacji oraz spełnienie wymogów środowiskowych to kluczowe czynniki decydujące o uruchomieniu nowych centrów danych, twierdzą eksperci kancelarii Baker McKenzie. Z tego powodu perspektywy rozwoju OZE i energii atomowej mogą przyciągnąć do Polski coraz więcej zagranicznych inwestorów.

Zainteresowanie Polską jako miejscem do lokowania centrów danych rośnie i zdaniem ekspertów Baker McKenzie wzmacniać je będą dodatkowo ograniczenia administracyjne dla tego rodzaju inwestycji wprowadzane przez inne kraje. Między innymi z powodu problemów z podażą energii ograniczenia dla rozwoju centrów danych wprowadziły w Europie takie kraje jak Holandia, Francja i Irlandia. Zużycie energii w centrach danych jest 40 razy większe niż w innych nieruchomościach komercyjnych.

– Mamy do czynienia z migracją biznesu centrów danych w poszukiwaniu czystych, a przede wszystkim dostępnych i stabilnych źródeł energii – mówi Agnieszka Skorupińska, partnerka kierująca praktyką zrównoważonego rozwoju i transformacji energetycznej w warszawskim biurze Baker McKenzie. – Pomyślność rozwoju OZE i uruchomienie elektrowni atomowych, w tym plany dotyczące modułowych reaktorów jądrowych (SMR), będą mieć kluczowe znaczenie dla tego sektora w Polsce.

Polska staje się liderem regionu Europy Środkowo-Wschodniej pod względem liczby i mocy centrów danych, jak wynika z danych firmy doradczej JLL. W 2024 roku znajdowały się w Polsce 123 centra danych, a eksperci szacują, że wielkość rynku mierzona zasobami mocy zwiększy się niemal trzykrotnie do 500 MW w 2030 roku. Wzrost tego sektora związany jest z rozwojem technologii opartych na sztucznej inteligencji, zwiększeniem liczby danych przetwarzanych w chmurze, upowszechnianiem urządzeń wykorzystujących IoT (Internet of Things) i rosnącą popularnością mediów społecznościowych.

– Inwestorzy coraz wyraźniej dostrzegają wzrost zapotrzebowania na infrastrukturę centrów danych w regionie, a Polska wyrasta na jedną z kluczowych jurysdykcji w tym obszarze. Mimo istniejących wyzwań proceduralnych i formalnych, potencjał naszego kraju jest duży i budzi zainteresowanie zarówno inwestorów instytucjonalnych, jak i korporacji rozwijających centra danych dla własnych potrzeb – mówi Weronika Achramowicz, partner zarządzająca Baker McKenzie w Polsce, współkierująca praktyką transakcyjną. – Co więcej, planowane inwestycje w energetykę atomową znacząco wzmacniają konkurencyjność Polski jako lokalizacji dla długoterminowych, zrównoważonych inwestycji technologicznych.

Zdaniem prawników Baker McKenzie na etapie planowania inwestycji trzeba wziąć pod uwagę czas niezbędny do wynegocjowania długoterminowej umowy na dostawy energii (Power Purchase Agreement) oraz na rozpatrzenie wniosków składanych do Polskich Sieci Energetycznych odpowiedzialnych za dystrybucję. PSE działa pod coraz większą presją związaną z jednej strony z rosnącymi mocami OZE, które oczekują na zgodę na przyłączenie do sieci, z drugiej z wnioskami na pobór energii ze strony operatorów centrów danych, które sięgają rekordowych wartości rzędu 500, 800 czy 1000 MW. Zarówno sieć przesyłowa, jak i przepisy regulujące procedury wydawania zgód wymagają zmian.

Obecnie większość całkowitej komercyjnej powierzchni serwerowej w Polsce zlokalizowana jest w Warszawie. Duże miasta dominują na liście preferowanych lokalizacji. Jednak im większy obiekt, tym większe wyzwania związane między innymi z aspektami środowiskowymi. Eksperci Baker McKenzie zwracają uwagę, że czynniki związane z lokalizacją i społeczną odpowiedzialnością biznesu są w przypadku centrów danych ściśle ze sobą powiązane. O umiejscowieniu centrum decydują przede wszystkim miejscowe plany zagospodarowania przestrzennego (MPZP), ale równie istotny jest dostęp do wody używanej do chłodzenia systemu, odpady i kwestia odprowadzania nadmiarowego ciepła.

Znaczenie kwestii ESG odgrywa istotną rolę w planowaniu inwestycji w centra danych oraz w poszukiwaniu rozwiązań, które pozwolą ograniczyć ich negatywny wpływ na środowisko. W niektórych przypadkach – na przykład przy podłączeniu centrum danych do lokalnej sieci ciepłowniczej, co umożliwia wykorzystanie generowanego przez nie ciepła do ogrzewania budynków mieszkalnych – konieczne są odpowiednie ułatwienia prawne.

Prawnicy Baker McKenzie zwracają uwagę na dodatkowe możliwości, z jakich korzystać mogą inwestorzy, w tym związane z wykorzystaniem terenów brownfield, czyli poprzemysłowych lub pierwotnie zabudowanych, które często mają doskonałą lokalizację i spełniają warunki niezbędne dla centrum danych. Jak podkreśla Weronika Guerquin-Koryzma, partnerka oraz szefowa praktyki nieruchomości w warszawskim biurze Baker McKenzie:

– Inwestycje na terenach typu brownfield umożliwiają wykorzystanie lokalizacji w pobliżu, lub wręcz w miastach, co jest kluczowe w kontekście bliskości użytkowników i wydajności infrastruktury. Choć pełne dostosowanie istniejącego obiektu lub dostępnej działki poprzemysłowej do planów inwestycyjnych nie zawsze będzie możliwe, to jednak dostęp do infrastruktury ma ogromny wpływ na czas realizacji projektu i jego atrakcyjność.

Największe banki w Polsce i na świecie wykorzystują obecnie tylko część możliwości, jakie dają narzędzia oparte na sztucznej inteligencji (AI), wynika z raportu międzynarodowej firmy doradczej Kearney. Rozwiązania AI zdecydują o przyszłości sektora i pozycji konkurencyjnej banków i fintechów.

Eksperci Kearney zidentyfikowali siedem obszarów, w których AI może poprawiać jakość i efektywność obsługi: zdalna aktywacja kont w ciągu kilku minut, prostszy proces oceny klienta zgodnie z zasadami „poznaj swojego klienta” (KYC) i przeciwdziałania praniu pieniędzy (AML), wsparcie decyzji finansowych, personalizowanie i rozszerzanie usług, sprzedaż oparta o wydarzenia w życiu klienta, precyzyjna i szybka obsługa dostępna całodobowo oraz interfejs głosowy w aplikacji mobilnej.

Polskie banki – pionierzy w Europie w korzystaniu ze zdobyczy nowych technologii – osiągnęły już wysoki poziom zaawansowania w zdalnej aktywacji kont. Wykorzystują do tego selfie, OCR (przetwarzanie obrazów na tekst), e-dowody, a w niektórych przypadkach także automatyczną analizę dokumentów.

– Polskie banki uważane są za innowacyjne i nowoczesne – to efekt rozwiązań wdrażanych konsekwentnie przez sektor w ostatnich dwudziestu latach. Pod względem zaawansowania usług cyfrowych i mobilnych wyprzedzają wiele banków w innych krajach rozwiniętych – mówi Krystian Kamyk, partner i dyrektor zarządzający Kearney w CEE oraz współautor raportu. – Przejście na wyższy poziom i utrzymanie dotychczasowego tempa rozwoju będzie wymagało od polskich banków zastosowania algorytmów, które analizowałyby zachowania klienta w czasie rzeczywistym.

Algorytmy sztucznej inteligencji pozwalają proaktywnie proponować klientom skorzystanie z dostępnych w ofercie możliwości, a następnie udoskonalają swoje sugestie na bazie historii interakcji.

Eksperci Kearney zwracają uwagę na korzyści wynikające z użycia narzędzi AI, dzięki którym banki mogą podnieść poziom bezpieczeństwa oraz lepiej dopasować ofertę do potrzeb klienta. Algorytmy mogą na bieżąco analizować profil ryzyka klienta, samodzielnie prosić o aktualizację danych lub przesłanie dodatkowych dokumentów. Próby oszustw mogą być wykrywane w czasie rzeczywistym. Pozwalają na to techniki biometrii behawioralnej, które analizują tempo i kolejność wpisywania danych lub wykorzystywane urządzenia i wykrywają odstępstwa od normy.

Narzędzia AI mogą też wspierać klienta w zarządzaniu finansami. W oparciu o analizę wydatków, wpływów i zobowiązań algorytmy mogą w czasie rzeczywistym sugerować konkretne działania takie jak przesunięcie środków, rozłożenie większego wydatku na raty lub ostrzegać o ryzyku przekroczenia budżetu. Spersonalizowana analiza w połączeniu z poszerzaniem usług oferowanych przez banki sprawia, że bankowe aplikacje stają się narzędziem wspierającym codzienne aktywności klientów. Za ich pomocą klienci mogą szybciej i łatwiej dokonywać drobnych płatności – doładowań telefonu, opłat za subskrypcje, bilety miejskie i parkingi, a także przyspieszyć płatności za e-zakupy.

Ponadto narzędzia AI monitorują zachowania i zdarzenia życiowe klienta, by trafnie przewidywać jego potrzeby produktowe i we właściwym momencie rekomendować konkretne oferty, takie jak karta kredytowa, kredyt gotówkowy, lokata czy ubezpieczenie. Propozycje są wyświetlane w sposób zautomatyzowany, często z opcją natychmiastowej akceptacji w aplikacji mobilnej.

Tego rodzaju rozwiązania są nadal na początkowym etapie rozwoju w polskich bankach, jak wynika z analiz Kearney. Dostępne są narzędzia do kategoryzacji wydatków i podstawowej analizy finansowej, jednak wsparcie decyzyjne oparte na AI, w szczególności rekomendacje lub ostrzeżenia kontekstowe, są dopiero w fazie koncepcji. Znaczna część banków rozwija swoją ofertę produktów, natomiast wdrożenia algorytmów opartych o analizę zachowań i kontekstu zdarzeń, takich jak na przykład propozycja oferty ubezpieczenia związana z zakupem biletu lotniczego, jest nadal sporadyczna.

– Tak zwany lifestyle banking, w którym usługi finansowe w aplikacji stają się centrum zarządzania codziennymi sprawami klienta, można dzięki nowoczesnym technologiom udoskonalić zwiększając personalizację oferty – mówi Karolina Leśkiewicz, dyrektorka w warszawskim biurze Kearney i współautorka raportu. – Narzędzia AI kształtują trendy współczesnej bankowości i pomagają budować przewagę konkurencyjną podmiotów, które z nich korzystają.

Narzędzia AI mogą być wykorzystane również, by zwiększać efektywność obsługi – klient może mieć całodobowo kontakt z bankiem bez konieczności czekania. AI może przejąć kontakt z klientem w kanałach takich jak czat, połączenie głosowe czy e-mail, automatyzując odpowiedzi i przekierowując sprawy do konsultantów tylko w razie potrzeby. Kluczowe dla banków jest wykorzystanie algorytmizacji do zwiększenia precyzji i poprawności odpowiedzi oraz zakresu spraw wymagających obsługi możliwych do załatwienia zdalnie. Dla klientów starszych lub preferujących proste i tradycyjne formy komunikacji sprawdza się zwłaszcza interfejs głosowy – użytkownik może sterować aplikacją mobilną i wykonywać operacje za pomocą poleceń wydawanych w rozmowie.

Z analiz Kearney wynika, że niektóre banki wdrożyły voiceboty na infoliniach, jednak nie pełnią one jeszcze roli pełnoprawnych asystentów. Natomiast funkcjonalność głosowa w aplikacjach mobilnych została wdrożona w części banków, ale jest traktowana jako rozwiązanie dodatkowe, a nie główny kanał interakcji.

Jak wynika z raportu Kearney, klienci banków, którzy w ostatnim roku uruchamiali konta lub nowe usługi w zdecydowanej większości mieli świadomość, że ich obsługa przebiega ze wsparciem narzędzi AI. Eksperci zwracają uwagę jednak na niską gotowość klientów na kontakt z AI – blisko co trzeci deklaruje brak lub bardzo niską otwartość na korzystanie z tych rozwiązań, a niemal połowa nie jest do nich w pełni przekonana.

Coraz więcej firm w Polsce dostrzega potencjał sztucznej inteligencji, ale wiele z nich wciąż nie potrafi przekuć go w konkretne działania. Najnowsze badanie przeprowadzone w ramach projektu Bilans Kapitału Ludzkiego pokazuje, jak firmy podchodzą do wdrażania AI, gdzie już ją stosują, co je blokuje oraz jakie kompetencje będą kluczowe w erze cyfrowej transformacji.

Badanie jakościowe ujawniło, że sztuczna inteligencja znajduje zastosowanie w pięciu głównych obszarach:

obsłudze klienta,

sprzedaży,

rozwoju produktów i usług,

planowaniu/logistyce,

zarządzaniu ryzykiem.

Badani przedsiębiorcy najchętniej wdrażają AI w procesach powtarzalnych, łatwych do standaryzacji i niewymagających skomplikowanego nadzoru – mówi Robert Zakrzewski z Polskiej Agencji Rozwoju Przedsiębiorczości – Firmypodkreślają, że AI najlepiej sprawdza się tam, gdzie człowiek wykonuje czasochłonne, rutynowe zadania.

O czym świadczy takie podejście?

To pokazuje, że bardzo minimalizujemy jeszcze ryzyka. Powtarzalne, rutynowe, nieskomplikowane, ale czasochłonne zadania – to na tym uczą się polskie firmy. Nie

eksperymentujemy jeszcze za często w obszarach, które jawią się jako bardziej ryzykowne. Ciekawe jest też to, że firmy z blizniaków bez AI dostrzegają mniej możliwości wdrożeń i mniej potencjalnych korzyści, co wynika z ograniczeń w wiedzy. A jak nie wiedzą, nie mają motywacji do próbowania – dodaje Anna Szczucka z Centrum Ewaluacji i Analiz Polityk Publicznych UJ.

Kto już korzysta z AI?

Spośród badanych firm, największy postęp w zakresie wdrażania narzędzi AI widać w dużych i średnich przedsiębiorstwach. To organizacje dysponujące zespołami IT i budżetami, które pozwalają budować zintegrowane z systemami zarządczymi działającymi w firmach rozwiązania. Przebadane mikro i małe firmy sięgają najczęściej po gotowe aplikacje typu plug&play takie jak chatboty, narzędzia do automatyzacji marketingu czy analizy danych. Ich zaletą jest niska bariera wejścia – zarówno finansowa, jak i technologiczna.

AI jako wsparcie i inspiracja

Firmy, które już korzystają z AI, wskazują na konkretne korzyści:

oszczędność czasu,

poprawę efektywności,

odciążenie pracowników od żmudnych zadań,

lepsze dopasowanie produktów i usług do potrzeb klientów.

Dla wielu z nich sztuczna inteligencja staje się nie tylko narzędziem operacyjnym, ale również źródłem inspiracji do tworzenia nowych rozwiązań czy eksplorowania danych. W niektórych przypadkach wdrożenie AI wpłynęło też na zmianę kultury organizacyjnej – przyspieszyło cyfryzację i otworzyło zespoły na eksperymenty z nowymi modelami pracy.

Sztuczna inteligencja to dziś nie tylko zaawansowana technologia, ale przede wszystkim katalizator zmiany sposobu myślenia o procesach i organizacji pracy. W firmach, które aktywnie i refleksyjnie wdrażają te rozwiązania, obserwuje się wzrost innowacyjności oraz gotowości do uczenia się i zdolności adaptacyjnych – mówi Anna Szczucka z Centrum Ewaluacji i Analiz Polityk Publicznych UJ.

W zależności od branży firmy zauważają różne korzyści:

dostosowanie do oczekiwań klientów (m.in. medycyna, IT/OT, finanse, budownictwo),

poprawa jakości produktów i usług (handel, marketing, life sciences),

wpisanie się w trendy technologiczne (transport, logistyka, IT/OT).

Co powstrzymuje firmy przed wdrożeniem AI?

Choć badani przedsiębiorcy, którzy jeszcze nie wdrożyli rozwiązań opartych na AI dostrzegają ich potencjał, to wielu z nich nie wie, od czego zacząć jej wdrażanie w firmie. Główne bariery to:

brak wiedzy o dostępnych narzędziach,

obawy o bezpieczeństwo danych,

niepewność co do odpowiedzialności za błędy AI,

niedopasowana infrastruktura IT,

brak kompetencji cyfrowych i trudności w pozyskaniu specjalistów.

Część badanych przedsiębiorców dostrzega potencjał AI i wie, że można ona im pomócw różnych aspektach działalności. Brakuje im jednak wiedzy, jak i od czego zacząć – komentuje Iwona Krysińska z Polskiej Agencji Rozwoju Przedsiębiorczości.

Klucz do wdrożeń? Kompetencje i edukacja

Wyniki badania podkreślają wagę kompetencji, takich jak: umiejętność komunikowania się z AI (np. prompt engineering), analityka danych, elastyczność i zdolność adaptacji, umiejętność doboru odpowiednich narzędzi do potrzeb firmy.

Firmy, które już korzystają z AI, znacznie lepiej oceniają swoje kompetencje cyfrowe niż te, które jeszcze nie podjęły takich działań.

Gotowi na przyszłość?

Nowe technologie redefiniują sposób działania firm – niezależnie od ich wielkości. Aby

skorzystać z potencjału AI, firmy w Polsce muszą inwestować nie tylko w narzędzia, ale przede wszystkim w ludzi i kompetencje. Trwa kolejny etap badania – badanie ilościowe, które pozwoli uszczegółowić i poszerzyć zakres wiedzy zdobytej na poprzednich etapach badania oraz przeprowadzić analizy na poziomie ogółu przedsiębiorstw reprezentujących wytypowane do badania branże (mające największy potencjał wykorzystania AI).

Dane pochodzą z badania jakościowego, którego częścią były pogłębione wywiady z 25 parami „bliźniaczych” firm (o zbliżonej charakterystyce, m.in. tej samej branży i wielkości, z których jedna wykorzystuje AI, a druga nie, podobnej skali i branży – jedna korzystająca z AI, druga jeszcze nie). Przeprowadzono ponad 50 wywiadów z przedstawicielami zarządów firm, dyrektorami IT, właścicielami przedsiębiorstw, czyli kluczowymi osobami w firmach.

O badaniu:

Badanie zostało zrealizowane w ramach tematycznego modułu projektu Bilans Kapitału Ludzkiego AI – inicjatywy Polskiej Agencji Rozwoju Przedsiębiorczości i Uniwersytetu Jagiellońskiego. To jedno z największych źródeł danych o rynku pracy w Polsce, prowadzone od 2009 roku. Projekt łączy badania przekrojowe i tematyczne, odpowiadające na aktualne wyzwania rynku i gospodarki.

Zatrudnienie pracownika w Polsce jeszcze nigdy nie było tak wymagające finansowo. W 2015 roku całkowity koszt obsadzenia jednego etatu w sektorze przedsiębiorstw wynosił przeciętnie 5 349 zł miesięcznie. Dziś, w połowie 2025 roku, ten sam wskaźnik przekroczył już 10 000 zł, co oznacza wzrost o 100% w ciągu dziesięciu lat, wynika z danych GUS. Taka dynamika wzrostu sprawia, że przyjęcie do zespołu nowej osoby staje się coraz większym wyzwaniem dla przedsiębiorców. Według badania Grupy Progres, aż 43% firm rezygnuje z zatrudnienia kandydata, jeśli jego oczekiwania finansowe są zbyt wysokie, a dla 37% pracodawców największym wyzwaniem są właśnie rosnące oczekiwania płacowe obecnej kadry.

Koszty związane z zatrudnianiem pracowników w Polsce osiągają coraz wyższe – dla wielu firm wręcz zaporowe – poziomy, co wyraźnie widać na przestrzeni ostatnich lat. W 2015 r. przeciętny całkowity wydatek brutto na jedną osobę wynosił 5 349 zł miesięcznie. Pięć lat później, w 2020 r., wzrósł do 7 042 zł. Kolejne lata przyniosły dalsze podwyżki: w 2022 r. było to już 8 641 zł, a w 2023 – 9 665 zł. Równolegle zwiększały się również koszty jednej godziny pracy: z 38 zł w 2015 r., przez 51 zł w 2020, do 61 zł w 2022 i 69 zł w 2023. Obecnie obsadzenie etatu staje się jeszcze poważniejszym wyzwaniem finansowym dla przedsiębiorców.

Tylko w czerwcu 2025 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło o 9% względem analogicznego miesiąca poprzedniego roku, osiągając poziom 8 881,84 zł. Oznacza to, że całkowite obciążenia związane z utrzymaniem etatu – uwzględniające składki społeczne, fundusze pracownicze, szkolenia, delegacje czy koszty rekrutacji – przekroczyły próg 10 000 zł miesięcznie na osobę. Jednostkowe koszty pracy, według danych z I kwartału tego roku, osiągnęły poziom 170,93 punktów, co potwierdza nasilającą się presję finansową, z jaką mierzą się polscy przedsiębiorcy. Od stycznia 2026 r. przewidywana jest kolejna podwyżka – płaca minimalna wzrośnie do 4 806 zł brutto, a stawka godzinowa do 31,40 zł, co pociągnie za sobą wyższe składki na ZUS, Fundusz Pracy oraz inne obowiązkowe należności.

– Pracownik to dziś inwestycja z wysokim progiem wejścia – mówi Cezary Maciołek, prezes Grupy Progres. – Nie każdy jest w stanie przeskoczyć ten pułap, bokoszty zatrudnienia rosną nie tylko w wyniku podwyżek płac, ale także z powodu coraz większych obciążeń związanych z podatkami, składkami i innymi kosztami dodatkowymi. To zróżnicowanie wymusza na firmach bardziej strategiczne i zindywidualizowane podejście do planowania zatrudnienia oraz zarządzania budżetem przeznaczonym na wynagrodzenia. Szczególnie, że pod tym względem pracownicy i kandydaci mają coraz wyższe oczekiwania, często są one uzasadnione, jednak nie każda firma jest w stanie im sprostać – dodaje Cezary Maciołek.

W praktyce oznacza to, że wielu pracodawców musi podejmować trudne decyzje dotyczące procesu rekrutacji i polityki wynagrodzeń, co potwierdzają wyniki najnowszego badania Grupy Progres. Aż 43% firm rezygnuje z przyjęcia kandydata, jeśli jego oczekiwania finansowe przekraczają ich możliwości budżetowe. Dla 37% największym wyzwaniem są rosnące wymagania płacowe obecnej kadry, które istotnie obciążają finanse przedsiębiorstwa. Dodatkowo, 24% wskazuje na wysokie koszty szkoleń i benefitów jako czynnik znacznie zwiększający całkowite wydatki personalne. Tyle samo firm postrzega proces rozstawania się z pracownikami jako kosztowny i problematyczny, co jeszcze bardziej komplikuje zarządzanie zespołem.

Branżowe różnice w wydatkach

Jak wynika z danych GUS („Mały rocznik statystyczny Polski”), w 2023 roku koszty pracy znacząco różniły się w zależności od branży. W sektorze informacji i komunikacji miesięczne obciążenie związane z zatrudnieniem jednego pracownika wynosiło aż 17 101 zł brutto, przy godzinowym koszcie pracy sięgającym 117 zł. Podobne wartości odnotowano w górnictwie i wydobywaniu — 17 114 zł miesięcznie i 119 zł za godzinę.

Wysoko plasował się również sektor finansów i ubezpieczeń, gdzie całkowity koszt pracy wynosił przeciętnie 14 868 zł (103 zł/h). W energetyce i gazownictwie firmy ponosiły wydatki rzędu 14 555 zł miesięcznie, co dawało 103 zł za godzinę.

Branże specjalistyczne, takie jak działalność profesjonalna, naukowa i techniczna, generowały średni koszt na poziomie 13 108 zł miesięcznie i 90 zł za godzinę pracy. W administracji publicznej i obronie narodowej obciążenie wynosiło 10 731 zł oraz 76 zł/h, a w rolnictwie, leśnictwie, łowiectwie i rybactwie koszt średnio 10 266 zł miesięcznie i 70 zł za godzinę.

W sektorze opieki zdrowotnej i pomocy społecznej średni koszt pracy kształtował się na poziomie 9 979 zł miesięcznie (71 zł/h), a w transporcie i magazynowaniu – 9 626 zł i 65 zł za godzinę. Dla handlu i napraw pojazdów wartości te wynosiły odpowiednio 8 439 zł i 58 zł.

W edukacji wynosił on 8 606 zł, przy godzinowym na poziomie 80 zł. Działalność kulturalna, rozrywkowa i rekreacyjna generowała 8 288 zł miesięcznie i 58 zł/h. Przetwórstwo przemysłowe oraz budownictwo notowały zbliżone obciążenia: odpowiednio 8 736 zł i 8 742 zł miesięcznie, przy godzinowym koszcie pracy wynoszącym 60 i 58 zł. W obsłudze rynku nieruchomości całkowity koszt zatrudnienia sięgał 9 420 zł miesięcznie (66 zł/h), a w działalności administracyjnej i wspierającej — 7 430 zł (51 zł/h).

Najniższe wartości odnotowano w branży zakwaterowania i gastronomii, gdzie miesięczny koszt utrzymania pracownika wynosił 6 510 zł, a godzinowy – 44 zł.

Mimo rosnącego znaczenia kosztów pracy dla gospodarki, świadomość Polaków na temat rzeczywistej struktury tych obciążeń wciąż pozostaje ograniczona. Większość pracowników utożsamia całkowite nakłady ponoszone przez firmę jedynie z pensją netto, pomijając dodatkowe elementy, takie jak składki ZUS, fundusze świadczeń, rekrutacja, szkolenia czy zapewnienie bezpieczeństwa pracy. Brak pełnej wiedzy w tym zakresie utrudnia podejmowanie świadomych decyzji zarówno po stronie pracowników, jak i pracodawców – zwłaszcza w kontekście szybko zmieniających się przepisów i rosnących zobowiązań finansowych.

– Narastające braki kadrowe i rosnące wydatki związane z zatrudnieniem mogą stać się mieszanką o bardzo poważnych konsekwencjach dla rynku pracy i kondycji firm. Niewiedza na temat rzeczywistych kosztów i wyzwań związanych z zatrudnieniem dodatkowo utrudnia podejmowanie skutecznych decyzji. W tej sytuacji konieczne jest poszukiwanie nowych, innowacyjnych rozwiązań, które pozwolą lepiej zarządzać zasobami ludzkimi, optymalizować wydatki i jednocześnie odpowiadać na zmieniające się potrzeby rynku oraz pracowników. Niestety na znaczące obniżki czy spadek kosztów zatrudniania nie ma co liczyć, dlatego wdrażanie efektywnych strategii jest dziś nie tylko wskazane, ale wręcz niezbędne – podsumowuje Cezary Maciołek, prezes Grupy Progres.

***

Badanie Grupy Progres zostało zrealizowane metodą CAWI, w terminie od 1 do 14 czerwca 2025 roku. Wzięło w nim udział 500 respondentów – przedsiębiorców oraz przedstawicieli firm, którzy są osobami decyzyjnymi w zakresie zatrudnienia i polityki płacowej. Próba miała charakter celowy i objęła firmy z różnych branż oraz o różnej wielkości – od mikro i małych, przez średnie, aż po duże przedsiębiorstwa. Zakres geograficzny badania obejmował całą Polskę. Celem było zebranie opinii przedsiębiorców dotyczących kosztów pracy, procesów rekrutacyjnych, wynagrodzeń oraz aktualnych wyzwań związanych z zatrudnianiem i utrzymaniem pracowników.

Przedsiębiorcy: składki ZUS i zdrowotna przygniatają małych przedsiębiorców. Kilkaset złotych więcej od 2026 roku.

– Polityka gospodarcza rządu powinna zmierzać w stronę ograniczania obciążania małych i średnich firm. Od miesięcy mówimy o tym, że sytuacja przedsiębiorców nie jest najlepsza, a wielu przedsiębiorców niemal codziennie zgłasza nam, że bieżące koszty i obciążenia pożerają zyski – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie. – Zwiększenie comiesięcznych składek ZUS najbardziej dotyka najmniejsze firmy – dodaje Hanna Mojsiuk.

Przedsiębiorcy czują się przytłaczani

W 2026 roku comiesięczne składki przedsiębiorców na ZUS wzrosną o niemal 153 zł, co w skali roku oznacza dodatkowy wydatek rzędu 1836 złotych. Do tego dochodzi wzrost minimalnej składki zdrowotnej, koszt płacy minimalnej, wzrost opłat za media czy coraz częściej zgłaszany przez przedsiębiorców koszt użytkowania nieruchomości. Od roku 2026 przedsiębiorcy będą więc płacić kilkaset złotych miesięcznie więcej.

– Apelujemy do rządzących oraz ministrów zajmujących się gospodarką, by przyjrzeli się temu, jak mocno obciążani są kosztami mali i średni przedsiębiorcy. Wiele mówimy o deregulacji, o wzroście konkurencyjności, o tym, by budować silną gospodarkę. Tymczasem zauważamy, że wielu przedsiębiorców nie jest w stanie utrzymać małej firmy, bo bieżące koszty rosną. Ostatnio rozmawiałam z jednym z restauratorów ze Szczecina, który powiedział mi wprost: mam klientów, ale wszystkie zyski są pożerane przez wzrost kosztów. Tak się po prostu nie da bezpiecznie funkcjonować – mówi Hanna Mojsiuk.

Przedsiębiorcy apelują, by ograniczyć wzrost obciążeń wynikających ze składek zdrowotnych i ubezpieczeniowych dla sektora MŚP oraz wrócić do tematu obniżenia składki zdrowotnej dla przedsiębiorców.

– Przedsiębiorcy potrzebują tego jak powietrza. Zmniejszajmy obciążenia firm. Dajmy im rosnąć, a nie przytłaczajmy kosztami – mówi Hanna Mojsiuk.

– Dla małych przedsiębiorców każda kolejna podwyżka ZUS to realny problem. Wbrew pozorom nie wszyscy prowadzący firmy osiągają wysokie zyski – bardzo wielu przedsiębiorców działa na granicy opłacalności. Każdy dodatkowy koszt to ogromne wyzwanie. Małe firmy nie mają zaplecza finansowego wielkich korporacji. Kolejna podwyżka składek to nie tylko obciążenie, ale także realne ryzyko likwidacji i miejsc pracy i wykreślenie przedsiębiorcy z bazy CDEiG – dodaje Katarzyna Rogoźnicka, doradca gospodarczy.

Eksperci: „Mobilizacja jest potrzebna do rozwoju, a nie do wniosków o upadłość”

Początek roku dla małych i średnich firm jest bardzo trudny. W czerwcu 2025 roku 39 firm ogłosiło upadłość, co stanowi drugi najwyższy wynik w tym roku. Jednocześnie rozpoczęto 407 nowych postępowań restrukturyzacyjnych. Wiele firm przyznaje, że I i II kwartał rozczarował jeżeli chodzi o ilość klientów. Problem ma handel, gastronomia, sektor usługowy. Wciąż nie ma także ożywienia w transporcie, budownictwie czy w przemyśle.