Do startu przyszłotygodniowego posiedzenia FOMC pozostały tak naprawdę dwie istotne publikacje makro – czyli inflacja CPI oraz PPI. Te figury poznamy odpowiednio w środę oraz w czwartek. Rynek nadal oczekuje, że Fed obniży stopy procentowe w tym roku łącznie o 100 punktów bazowych. Pozostały jedynie 3 termin, więc na obniżka o 50 punktów bazowych musiałaby być zrealizowana albo we wrześniu albo w listopadzie albo w grudniu. Implikowane prawdopodobieństwo wskazuje, że większe szanse na mocniejszy ruch przypadają na jesienne posiedzenia. Wrzesień na ten moment jest wyceniany na poziomie niecałych 30 proc.

Nie ma wątpliwości, że rynek pracy w USA się ochłodził. Teraz najważniejsze pytanie brzmi w jaki sposób Fed oceni to spowolnienie i dostosuje parametry polityki monetarnej. Pamiętajmy, że Powell w klarowny sposób zakomunikował, że dalszy regres na tym polu nie będzie mile widziany. Dane jednak jeszcze nie wskazują dają przesłanek, że gospodarkę amerykańską czeka „twarde lądowanie”. Historia pokazuje, że Rezerwa Federalna decydowała się na mocniejszą reakcję w przeszłości, kiedy zatrudnienie w sektorze pozarolniczym spadało w miesiącach poprzedzających decyzję (były to wartości ujemne). Tak było w 2001 oraz 2007 roku. Aktualnie sytuacja jest zdecydowanie lepsza. Porównując również aktualną stopę bezrobocia z tamtymi okresami, rok 2024 ponownie wygrywa. Dodatkowo uważam, że ruch o 50 pb we wrześniu mógłby spowodować wzrost rynkowej awersji do ryzyka a dominującą interpretacją takiej decyzji mogłaby być ta, która mówi, że Fed jest jest spóźniony z reakcją i chce nadrobić zaległości. Uważam również, że mogłyby urosnąć spekulacje, że bank centralny wie więcej na temat aktualnej sytuacji gospodarczej i że ta nie jest tak dobra jak sugerują publicznie dostępne wskaźniki.

Prognozy dotyczące danych CPI wskazują, że zasadniczy CPI w ujęciu rok do roku powinien znacznie się obniżyć z 2,9 proc. do 2,6 proc. a bazowy pozostać na poziomie 3,2 proc. Dynamika miesięczna według oczekiwań ma ustabilizować się na pułapie 0,2 proc. i wynieść tyle samo co wartości lipcowe. Publikacja zbliżona do konsensusu powinna ucieszyć Rezerwę Federalną ale prawdopodobnie nie będzie czynnikiem, który może wpłynąć na decyzję o mocniejszej zmianie parametrów polityki monetarnej za tydzień. Jeśli CPI zostałoby podbite do wyższych wartości (co stanowiłoby negatywną niespodziankę), wówczas szansa na większe cięcie ze strony Fed prawdopodobnie zostanie w pełni zredukowana przez rynek, co mogłoby wpłynąć na aprecjację USD.

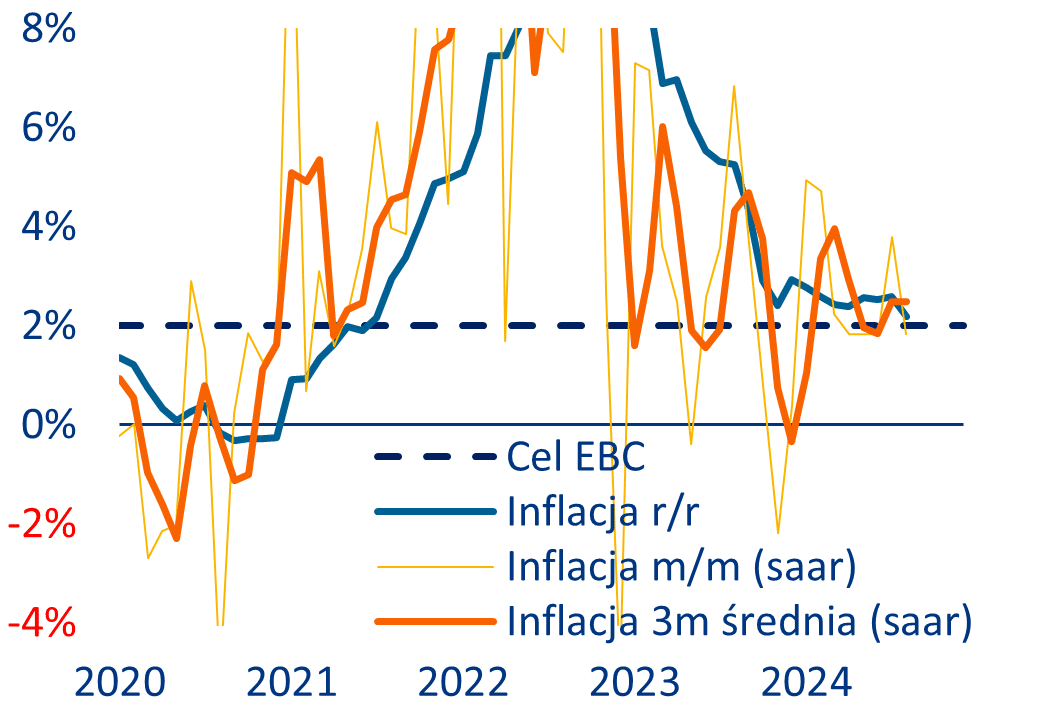

Oczekujemy, że na kolejnym posiedzeniu 12 września EBC po raz drugi w tym roku obniży stopę depozytową do 3,50% po przerwie w lipcu.

W obliczu spadku inflacji do 2,2% r/r w sierpniu, poluzowanie restrykcyjnego nastawienia jest uzasadnione.

W przyszłości EBC będzie podążał za stopniowym cyklem cięcia, osiągając stopę końcową na poziomie 2,5% w połowie 2025 roku.

Jednak przy rekordowo niskim bezrobociu, silnym wzroście płac i lepkiej inflacji bazowej, EBC nie spieszy się i prawdopodobnie będzie kładł nacisk na ostrożne podejście zależne od danych.

EBC wkrótce dokona drugiej obniżki stóp procentowych w tym roku, ponieważ cel inflacyjny jest coraz bliżej. Na kolejnym posiedzeniu 12 września EBC prawdopodobnie obniży stopę depozytową o 25 pb do 3,50%, co będzie drugą obniżką w tym cyklu po przerwie w lipcu. Należy zauważyć, że stopa dla głównych operacji refinansujących (MRO) i MLF (Marginal Lending Facility – stopa wg. której EBC udziela pożyczek w euro bankom komercyjnym mającym siedzibę w strefie euro) spadnie nawet o 60 pb do 3,65% i 3,90% z przyczyn technicznych, aczkolwiek bez żadnego wpływu na gospodarkę.

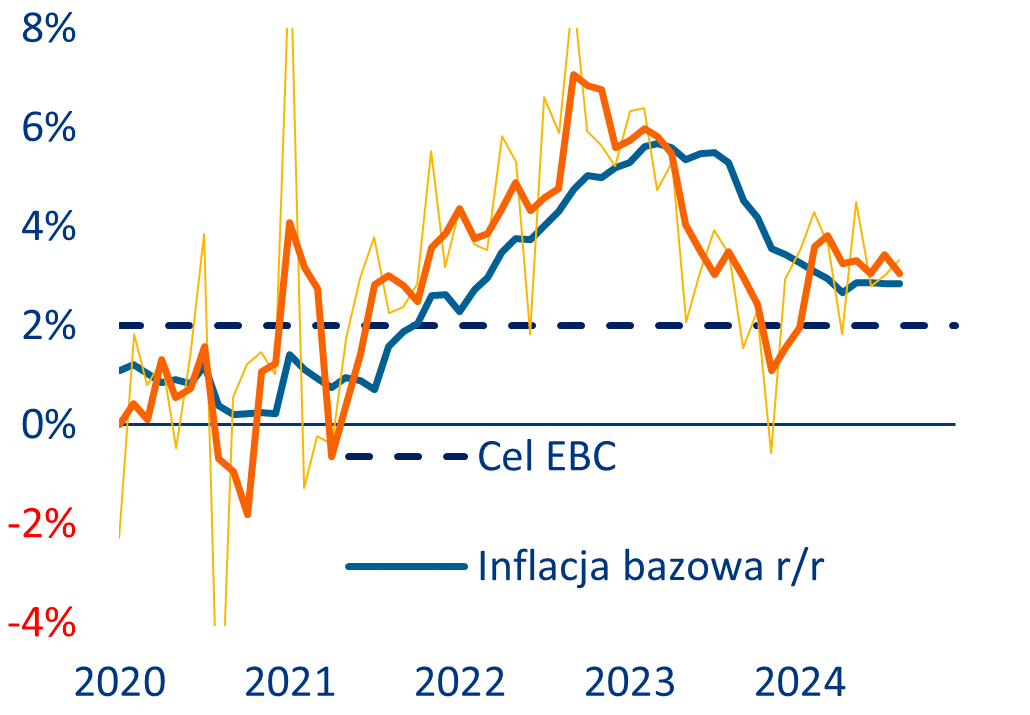

Wraz ze spadkiem inflacji w sierpniu do uspokajającego poziomu 2,2% r/r, poluzowanie restrykcyjnego nastawienia jest uzasadnione. Istnieją jednak pewne zastrzeżenia. Inflacja w strefie euro spadła z 2,6% r/r do 2,2% w sierpniu, co jest najniższym odczytem od 2021 roku. Było to jednak w dużej mierze spowodowane efektami bazowymi i spadkiem komponentu energetycznego inflacji. Inflacja bazowa tylko nieznacznie spadła z 2,9% r/r do 2,8%. Co bardziej niepokojące, miesięczna zmiana cen bazowych przyspieszyła nawet do 0,3% m/m. Tak więc, choć na pierwszy rzut oka wydaje się, że cel inflacyjny jest w zasięgu celu EBC, sekwencyjnie inflacja bazowa utrzymuje się uparcie powyżej 3% od sześciu miesięcy (wykres 1). Jest to nadal napędzane przez inflację cen usług, która nawet wzrosła do najwyższego odczytu od prawie roku (4,2% r/r), choć spowolniła sekwencyjnie. Inflację w usługach nadal napędza historycznie wysoki wzrost płac. Podczas gdy wciąż można oczekiwać spowolnienia tempa wzrostu płac, a następnie powinno ono przełożyć się na spowolnienie cen usług wraz z niższym popytem, obecnie nie ma jeszcze oznak tego w twardych danych. Z drugiej strony, wskaźniki oparte na ankietach wykazują oznaki złagodzenia, a podkomponent cen nakładów na usługi PMI (w dużej mierze napędzany przez płace) spadł w sierpniu do 58,0, najniższego poziomu od 2021 r. (wykres 2). W tym kontekście wszystkie oczy będą zwrócone na oczekiwania ekspertów EBC. Są one aktualizowane co kwartał, ale Allianz Trade nie spodziewa się żadnych istotnych zmian.

Wykres 1: Miary inflacji zasadniczej i bazowej, %

Źródła: LSEG Datastream, Allianz Research

W przyszłości Allianz Trade spodziewa się jeszcze jednej obniżki stóp EBC w 2024 r. i osiągnięcia stopy końcowej na poziomie 2,5% do połowy 2025 r. Chociaż niekorzystne efekty bazowe spowodują ponowny wzrost inflacji zasadniczej do blisko 3% pod koniec tego roku (wykres 1), Allianz Trade uważa, że EBC przeanalizuje te anomalie statystyczne i będzie kontynuował stopniowy cykl łagodzenia. Mimo to oczekujemy, że cykl obniżek stóp procentowych przyspieszy, przesuwając jedno cięcie z 2025 na 2024 rok. Ponieważ gospodarka amerykańska wykazuje coraz większe oznaki słabości, a Fed spodziewa się odpowiednio większej liczby cięć do końca roku niż kilka miesięcy temu, ryzyko rozbieżności w polityce transatlantyckiej zanika. Niweluje to jeden z argumentów przemawiających za przedłużającą się pauzą EBC. I choć inflacja bazowa jest nadal silna, a wzrost gospodarczy ożywia się, obecne stanowisko EBC jest nadal bardzo restrykcyjne. Realne stopy procentowe stają się nawet coraz bardziej restrykcyjne w obliczu dezinflacji. W tym kontekście dalsze luzowanie polityki pieniężnej jest rzeczywiście uzasadnione. Nadal oczekujemy, że stopa końcowa na poziomie 2,5% zostanie osiągnięta do połowy 2025 r., kiedy to oczekuje się, że inflacja osiągnie cel w sposób zrównoważony. W tej perspektywie nadal jesteśmy po jastrzębiej stronie w porównaniu do oczekiwań rynkowych, które obecnie wyceniają około dwie i pół obniżki stóp procentowych w tym roku oraz stopę docelową na poziomie około 2,2%, która ma zostać osiągnięta w drugiej połowie przyszłego roku.

Wykres 2: Prognoza cen czynników produkcji PMI i składników inflacji bazowej, %, wskaźnik

Źródła: LSEG Datastream, Allianz Research. Uwaga: Kropkowane linie odnoszą się do prognozy Allianz Research. Ceny PMI dla usług i produkcji są przesunięte o dwanaście miesięcy do przodu.

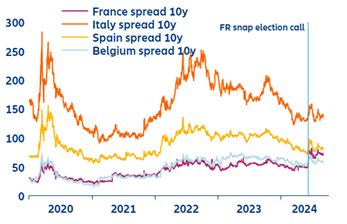

Wraz ze stabilizacją spreadów w strefie euro, EBC może przyspieszyć zacieśnianie ilościowe zgodnie z oczekiwaniami, a dyskusje na temat instrumentu ochrony transmisji (TPI) ponownie zeszły na dalszy plan. Zgodnie z naszymi bazowymi założeniami, zamieszanie związane z wyborami we Francji i późniejszy impas polityczny pogorszyły perspektywy dla Francji, a to przekształciło się w ogólnoeuropejskie ryzyko. W rezultacie spready obligacji skarbowych w strefie euro w dużej mierze powróciły do normy, choć obecnie rynek postrzega atrakcyjność inwestycyjną Francji na równi z Hiszpanią (wykres 3). Zacieśnianie ilościowe przyspieszyło w lipcu, jak już ogłoszono w grudniu ubiegłego roku przez EBC, z dodatkowymi 7,5 mld EUR miesięcznie z programu PEPP, oprócz średnio 30 mld EUR miesięcznie z programu APP. Ponadto pozostałe 85 mld EUR (z ponad 2 bln EUR) pozostających do spłaty TLTRO zostanie spłacone do końca roku, ostatecznie kończąc (na ten moment) kolejny rozdział niekonwencjonalnej polityki pieniężnej.

Wykres 3: Spready obligacji skarbowych strefy euro, pb

Źródła: LSEG Datastream, Allianz Research

We wtorek odbędzie się debata prezydencka między Kamalą Harris a Donaldem Trumpem, która może znacząco wpłynąć na dynamikę kampanii i decyzje Amerykanów 5 listopada. Eksperci Saxo kreślą krajobraz przed debatą, a także przedstawiają trzy możliwe scenariusze wyborcze i oceniają ich potencjalny wpływ na rynek akcji.

Od szokującego wyniku wyborów w 2016 roku, kiedy Trump zasiadł w Białym Domu, stawka w wyborach w USA gwałtownie wzrosła. Odnosi się to również do światowych rynków finansowych, na których, jak zauważają eksperci Saxo, królują obecnie właśnie amerykańskie akcje i to na niespotykaną dotąd skalę. Stanowią one aż 65% wagi indeksu MSCI ACWI, obejmującego zarówno rynki rozwinięte, jak i wschodzące, w tym Chiny. Nic dziwnego, że we wtorek uwaga inwestorów skoncentruje się na debacie. W badaniu przeprowadzonym wśród użytkowników platformy Saxo, nadchodzące wybory w USA zostały wymienione jako jeden z kluczowych czynników wpływających na decyzje inwestycyjne w bieżącym kwartale.

– Odbywająca się we wtorek debata prezydencka to jedno z kluczowych wydarzeń przed 5 listopada, które może znacząco przechylić szalę zwycięstwa na jedną ze stron i wpłynąć na ostateczny wynik. Szczególnie, jeśli jakaś część wyborców nagle zobaczy Trumpa lub Harris w zupełnie innym świetle niż dotychczas – zauważa John J. Hardy, Główny strateg makroekonomiczny, Saxo.

Krajobraz przed debatą

Badania sugerują, że Amerykanie nigdy wcześniej nie byli aż tak podzieleni w istotnych kwestiach politycznych. Kierunki polityczne zaproponowane przez Harris i Trumpa są skrajnie różne. Jednocześnie trwa walka o niezdecydowanych wyborców.

– Często, gdy coraz bardziej zbliżamy się do dnia wyborów, kandydaci, starają się nie pokazywać swoich skrajnych poglądów, by przekonać niezdecydowanych, niezwiązanych z żadną partią. Trump stara się unikać wrażenia, że jest zbyt określonym przeciwnikiem aborcji, ponieważ znaczna część Amerykanów (około 60-40%) uważa, że terminacja ciąży powinna być legalna w większości przypadków – zauważa John J. Hardy, Główny strateg makroekonomiczny, Saxo.

Jak twierdzi ekspert, Harris również zbliża się ze swoimi poglądami w kierunku centrum.

– W jej kampanii królują spoty, które pokazują ją jako nieugiętą w kwestii południowej granicy USA, co miałoby zamazać wrażenie, że Demokraci są zbyt łagodni w kwestii nielegalnej imigracji. I dodaje – kandydatka proponuje również skromniejszą podwyżkę podatku od długoterminowych zysków kapitałowych niż Biden i czterokrotne zwiększenie podatku od wykupu akcji spółek – z 1% do 4%. To ostatnie niemal całkowicie zniechęciłoby firmy do wykupu akcji na rzecz wypłaty dywidend. Byłaby to ogromna zmiana, która kompletnie przeobraziłaby krajobraz dywidend w przeciętnej amerykańskiej firmie. Około trzy czwarte firm z indeksu S&P 500 w USA wykupuje akcje, co w okresie 12 miesięcy do marca osiągnęło wartość około 800 miliardów dolarów.

Trzy scenariusze

Obecnie eksperci Saxo dostrzegają trzy kluczowe scenariusze wyborcze, które mogą odbić się na rynkach w różny sposób. Ich prawdopodobieństwa odnoszą się do początku września. Szanse obu kandydatów są jednak bardzo wyrównane i mogą się zmieniać, między innymi po nadchodzącej debacie.

Trump zdobywa wszystko: W tym scenariuszu Trump wygrywa, a Republikanie mają większość zarówno w Izbie Reprezentantów, jak i w Senacie.

Prawdopodobieństwo: 45%.

Ten scenariusz najpewniej przyniesie dalsze cięcia podatkowe, mimo że sytuacja związana z zadłużeniem USA jest znacznie gorsza niż przed cięciami z 2017 roku. Trump zapowiedział także, że będzie dążył do deregulacji w wielu sektorach. W polityce zagranicznej pełne zwycięstwo Trumpa mogłoby oznaczać mniejsze wsparcie dla Ukrainy. Cięcia podatkowe i prawdopodobnie zwiększone wydatki mogłyby pomóc gospodarce USA uniknąć recesji. Odbyłoby się to jednak za cenę nowej fali inflacji, wynikającej z rosnącego zadłużenia USA i obiecanej przez Trumpa deportacji milionów imigrantów, co z kolei przełożyłoby się na jeszcze bardziej napiętą sytuację na rynku pracy.

Harris i impas: W tym scenariuszu Harris wygrywa, a Demokraci zdobywają Izbę Reprezentantów, ale nie Senat.

Prawdopodobieństwo: 45%.

To prawdopodobnie najgorszy scenariusz dla gospodarki USA, ponieważ Harris i Demokraci mieliby w nim bardzo ograniczoną możliwość wdrażania jakichkolwiek inicjatyw. To z kolei może prowadzić do braku możliwości prowadzenia nowej polityki fiskalnej, a nawet przedłużenia dużych programów wdrożonych pod rządami Bidena i Trumpa. W efekcie mogłoby to wywołać lub pogłębić recesję. Scenariusz impasu byłby korzystny dla gigantów naftowych i gazowych, ponieważ transformacja ekologiczna promowana przez Demokratów musiałaby się zmierzyć z oporem i opóźnieniami.

Harris zdobywa wszystko: Harris wygrywa, a Demokraci kontrolują zarówno Izbę, jak i Senat.

Prawdopodobieństwo: 10%.

Choć ten scenariusz jest najmniej prawdopodobny, to nie można go wykluczyć, biorąc pod uwagę aktualny impet kampanii Harris oraz sygnały świadczące o tym, że Demokraci mogą zdobyć wystarczającą liczbę mandatów w Izbie Reprezentantów. To jednak kontrola nad Senatem będzie tu znacznie większym wyzwaniem. W tym scenariuszu można spodziewać się większego wsparcia dla Ukrainy oraz mniej agresywnej polityki wobec Chin. Harris wyraziła zamiar podniesienia stawek podatkowych dla korporacji oraz podatków od zysków kapitałowych, co mogłoby negatywnie wpłynąć na wyceny akcji i przynieść krótkoterminowe spadki na rynkach. Jednak są sektory, które dzięki ukierunkowanym wydatkom fiskalnym, mogłyby liczyć na znacznie większe korzyści, niż w jakimkolwiek innym scenariuszu.

Lista akcji, na które warto zwrócić uwagę przy różnych wynikach wyborów w USA

Na podstawie analizy trzech możliwych scenariuszy dotyczących wyników wyborów w USA, eksperci Saxo stworzyli trzy zestawy inspiracji, które mogą pomóc w zrozumieniu, jak te wybory potencjalnie wpłyną na rynki. W miarę wzrastającej niepewności co do wyniku wyborów, reakcje mogą być bardziej punktowe i zmienne, szczególnie w noc wyborczą 5 listopada, podczas liczenia głosów.

Trump zdobywa wszystko: w tym scenariuszu eksperci zwrócili szczególną uwagę m.in. na firmy takie jak Rheinmetall AG, JPMorgan Chase & Co., Chevron Corp., Newmont Corp., Kongsberg Gruppen ASA, czy BXP Inc..

Harris i impas: może szczególnie wpłynąć na akcje m.in. Eli Lilly & Co., Walmart Inc., UnitedHealth Group Inc., Chevron Corp., Procter & Gamble Co., czy NextEra Energy Inc..

Harris zdobywa wszystko: scenariusz, w którym zdaniem ekspertów na korzyści mogą liczyćin. NVIDIA Corp., Intel Corp., First Solar Inc., UnitedHealth Group Inc., Enphase Energy Inc., czy Siemens AG.

Indeksy w dół, dolar lekko silniejszy a rentowności amerykańskich papierów dłużnych na niższych poziomach. Złoto poniżej 2500 USD a ropa najtańsza od marca 2023 roku. To obraz rynku po piątkowych, najważniejszych na ten moment danych z gospodarki USD – czyli raportu NFP. Obyło się bez spektakularnej zmienności. Awersja do ryzyka lekko wzrosła ale indeks strachu VIX jest wciąż daleki od ekstremalnych poziomów, które doświadczyliśmy miesiąc temu.

Raport z amerykańskiego rynku pracy nie dał jasnej wskazówki co zrobi Fed 18 września. Mowa tutaj oczywiście o skali luzowania monetarnego. Inwestorzy wciąż zastanawiają się czy będzie to 25 czy może jednak 50 punktów bazowych. Reakcja rynkowa pokazuje, że po publikacji dużo było zawahań w jaki sposób interpretować dane. Pewne elementy zawiodły i były poniżej rynkowego konsensus, niektóre mówiąc kolokwialnie „dowiozły” wynik. Ostatecznie indeksy skończyły dzień na minusie, dolar uległ lekkiej aprecjacji a a na rynku długi widać było spadek rentowności.

Wszyscy ci, którzy oczekiwali, że w piątek otrzymają powtórkę wydarzeń sprzed miesiąca, mogą czuć się rozczarowani. Po 14:30 obserwowaliśmy huśtawkę wahań notowań na rynkach finansowych. Wszystko dlatego, że interpretacja danych nie należała tym razem do łatwych i klarownych.

Spójrzmy na konkrety. W sierpniu główna liczba, czyli przyrost miejsc pracy w Stanach Zjednoczonych, wyniósł 142 tys. co dało wynik poniżej prognoz, które oscylowały wokół 165 tys. Należy tu także nadmienić, że obydwa poprzednie odczyty, te za lipiec oraz czerwiec, łącznie zostały zrewidowane w dół o 89 tys. Pozytywem był spadek stopy bezrobocia do wartości 4,2 proc. z 4,3 proc. Wzrosły mocno średnie płace godzinowe zarówno w ujęciu miesiąc do miesiąca jak i rok do roku.

Po słabym raporcie lipcowym uczestnicy rynku zadawali sobie pytanie jak duży wpływ na wynik miały czynniki jednorazowe i czy tak duże rozczarowanie było jedynie pewnego rodzaju „wypadkiem przy pracy”. Późniejsza rewizja danych rocznych (do marca 2024 roku) o ponad 800 tys. miejsc pracy utwierdziła rynek w przekonaniu, że następuje spowolnienie i są już widoczne jego pierwsze efekty. Sam fakt, że Fed tak mocno położył nacisk na dane NFP, dało rynkom pole do jeszcze większych spekulacji, że w gospodarce zaczynają dziać się niepokojące rzeczy. Mówiło się o możliwym wpływie huraganu Beryl, choć BLS w komunikacie stwierdził, że wpływ tego zjawiska atmosferycznego na dane był marginalny.

Nie ulega wątpliwości, że dane pokazują spowolnienie, ale jest ono sukcesywne i nie doświadczyliśmy większych tąpnięć. Z pozytywnych informacji można podać wydłużenie średniego tygodnia pracy. Otrzymaliśmy również wzrost zarobków godzinowych. Wciąż jednak przytaczana reguła Sahm sygnalizuje recesję, bowiem wysyłany przez nią wskaźnik wynosi obecnie 0,57 punktu procentowego, a progiem jest poziom 0,5 proc.

Dane są dość słabe, nieco lepsze od lipca ale nie wywołują na rynku paniki. Powołując się na statystykę powinniśmy zakładać, że zostaną one za miesiąc zrewidowane w dół, bo taka tendencja panuje od wielu miesięcy. Rynek kontraktów futures w pierwszych minutach po publikacji zaczął mocniej wyceniać możliwość cięci stóp o wartość 50 punktów bazowych w tym miesiącu. Implikowane prawdopodobieństwo urosło do ponad 50 proc. Zostało ono jednak w kolejnych godzinach handlu zmniejszone i wróciło do wartości sprzed godz. 14:30 i obecnie wynosi mniej niż 30 proc. Teraz przed nami dane inflacyjne, które będą już ostatnią szansą na interpretacje i wyciąganie wniosków. Poznamy je w środę (CPI) oraz czwartek (PPI). Wchodzimy w okres „blackout-u” co oznacza, że żadnych wskazówek nie otrzymamy już od przedstawicieli FED w najbliższych dniach.

W piątek Christopher Waller z Rezerwy Federalnej podkreślił potrzebę szybkich obniżek stóp w obliczu słabnącego rynku pracy i przyznał wprost, że mogą nastąpić ruchy o 50 punktów bazowych. Teoretycznie powinna to być negatywna informacja dla USD, choć nie było tego widać na wykresie. Rynek na ten moment wciąż liczy, że Fed łącznie obniży koszt pieniądza w tym roku łącznie o 100 pb. Ja osobiście zakładam, że mocniejsza reakcja banku centralnego USA mogłaby wprowadzić dużo nerwowości na rynku i dlatego zakładam, że Powell zdecyduje się na spokojne trzy kroki o 25 pb do końca tego roku.

Ropa naftowa zmierza ku największemu tygodniowemu spadkowi od prawie roku. OPEC, podobnie jak wielu analityków, źle ocenił perspektywy wzrostu zapotrzebowania na ten surowiec w 2024 roku. Jeszcze w zeszłym miesiącu grupa prognozowała wzrost popytu o 2 miliony baryłek dziennie, a obecnie coraz bardziej prawdopodobne jest, że to Międzynarodowa Agencja Energetyczna (MAE) miała rację, przewidując wzrost poniżej 1 miliona baryłek, głównie z powodu malejącego popytu w Chinach, gdzie prawdopodobnie nastąpił już szczyt zapotrzebowania. Wpłynęły na to osłabienie wzrostu gospodarczego oraz szybki rozwój pojazdów elektrycznych i hybrydowych, co zwiększa zapotrzebowanie na energię elektryczną, jednocześnie zmniejszając popyt na benzynę i olej napędowy.

OPEC+ może wpływać na podaż, ale nie na popyt, a obecnie to właśnie niskie zapotrzebowanie jest głównym problemem i przyczyną osłabienia cen. Dopóki sytuacja się nie ustabilizuje, OPEC nie będzie w stanie zwiększyć produkcji, prawdopodobnie aż do przyszłego roku. W krótkim okresie jednym z nielicznych działań, jakie OPEC może podjąć, jest wywarcie presji na Irak, Kazachstan i Rosję, aby w pełni realizowały wymagane cięcia produkcji w ramach rekompensaty za wcześniejsze nadprodukcje.

Uważam w tym momencie, że 70 USD za baryłkę ropy Brent to granica, której grupa może chcieć bronić, czy to poprzez interwencje słowne, nacisk na wspomniane kraje, czy nawet kolejne, bolesne cięcia produkcji. Oprócz śledzenia danych gospodarczych z Chin i USA w poszukiwaniu oznak poprawy, powinniśmy też czekać na ustabilizowanie globalnych marż rafineryjnych i oznaki ich wzrostu – w przeciwnym razie nie może być mowy o jakimkolwiek niedoborze na rynku tego surowca, w świetle obecnej sytuacji.

W tym tygodniu zarówno ropa WTI, jak i Brent przełamały kluczowe poziomy wsparcia 71,70 USD i 75 USD, które teraz pełnią rolę oporu. W sytuacji, gdy ceny pozostaną poniżej tych poziomów, spekulanci będą postrzegać rynek jako okazję do sprzedaży przy wzrostach, zamiast wcześniejszego podejścia „kupuj na spadkach”.

Ole Hansen, Dyrektor ds. strategii rynku surowców Saxo

Za nami amerykańskie JOLTS’y, raport Challengera, ADP i claims’y, które doprowadziły do czwartkowego osłabienia waluty zza oceanu. Wsparcia w danych nie znajduje również unijna waluta, która cierpi po piątkowych odczytach PKB ze strefy euro. Słabość walut fiducjarnych wykorzystuje srebro i złoto. Dziś po południu poznamy tzw. payrolls’y, czyli dane z sektora prywatnego w USA, które mogą odmienić losy słabego w tym tygodniu dolara.

Dane z USA

Zakończenie minionego tygodnia przebiega pod dyktando publikacji z amerykańskiego rynku pracy. Wczoraj poznaliśmy raport Challengera, który wskazał skok planowanych zwolnień z 25,88 tys. do 75,89 tys. Dodatkowo zgodnie z danymi od ADP spadła zmiana zatrudnienia w sektorze prywatnym (poza rolnictwem) ze skorygowanych 111 tys. do 99 tys. Zaznaczę, że prognozy mówiły o wzroście do 145 tys. Słabnąca siła amerykańskiego rynku pracy doprowadziła do nerwowych ruchów na eurodolarze. Chwilę później dolara próbowały ustabilizować zwyżkowe odczyty wskaźników PMI i ISM dla usług, które wykazały dobrą kondycję badanego sektora w USA. Obrona USD trwała dosłownie godzinę, gdyż po 17:00 popularny „edek” postanowił wybrać się w podróż na północ. Trend słabnącego „zielonego” zakończył się dopiero w piątek o poranku, kiedy to notowania EUR/USD dotarły do oporu 1,112 USD.

Unijna gospodarka nie dowozi

Notowania głównej pary walutowej świata reagują również na odczyty ze strefy euro, do których zaliczają się dzisiejsze finalne dane PKB. Te, podobnie jak wczorajsze publikacje z amerykańskiego rynku pracy, nie imponują. Produkt krajowy brutto w ujęciu kwartalnym to 0,2%, co jest wartością o 0,1 punktu procentowego niższą od i tak niskich prognoz. W ujęciu rocznym dowieziono zakładane 0,6%. Jedynym pozytywem danych od Eurostatu jest pierwsze miejsce Polski. Nasza gospodarka w ujęciu kwartalnym odnotowała wzrost rzędu 1,5%. Ostatecznie dane dla strefy euro są niższe, niż wyniki wstępne. Zatem nie dziwi fakt osłabienia unijnej waluty po ich publikacji. Notowania eurodolara po godzinie 11:00 schodzą do poziomu 1,11 USD. W dalszej części dnia uwaga inwestorów będzie skupiona na tzw. payrolls’ach, które zakładają delikatny spadek stopy bezrobocia i wzrost zatrudnienia w sektorze prywatnym. Wyniki otrzymamy o godzinie 14:30 i to właśnie wtedy możliwa jest większa zmienność na rynku forex.

Silne złoto

Pierwszy tydzień września pokazuje, że na tytułowym metalu szlachetnym nie tak łatwo będzie trwale zejść do wycen poniżej 2500 USD za uncję. Dowodami broniącymi powyższej tezy są zarówno środowe, jak i czwartkowe spadki notowań metalu, które – gdy tylko otarły się o wsparcie 2475 dolarów – natychmiast zostały odkupione przez rynkowych graczy. Złoto to inwestycja alternatywna, uznawana jednocześnie za bezpieczną przystań (tzw. safe haven). Aktywo zwykło zyskiwać na atrakcyjności w oczach inwestorów w niespokojnych czasach, w których aktualnie żyjemy. Dodatkowo, wciąż utrzymuje się wysoki popyt na kruszec ze strony bankierów centralnych. Wszystkiemu temu towarzyszy wizja rychłych obniżek stóp procentowych w USA (inne wielkie banki centralne już zaczęły cykl luzowania), co także przemawia za dalszymi zwyżkami złota, gdyż koszt pieniądza fiducjarnego będzie spadać. W tym otoczeniu dobrze radzi sobie także srebro, które w tym tygodniu na wykresie obroniło poziom wsparcia 27,8 USD. W momencie pisania tekstu surowiec notowany jest o dolara wyżej. Złoto znajduje się powyżej 2515 USD.

Pierwszy piątkę miesiąca ponownie elektryzuje uczestników rynku jak w przeszłości. Zaczęło się od rozczarowującej publikacji miesiąc temu a potem doszły słowa Powella, który zwrócił uwagę na zatrudnienie i powrót do równowagi jeśli chodzi o sprawę podwójnego mandatu Fed. Można powiedzieć nawet, że tym razem waga przechylona jest w stronę danych na temat zatrudnienia a o inflacji rynek pomału zaczyna zapominać.

Przez cały tydzień rynek jakby wstrzymywał oddech. W poniedziałek nie było Amerykanów „w grze”, potem przyszły spadki a następnie krótkoterminowa konsolidacja. Dziś obserwujemy kontynuację wyprzedaży Teraz liczą się jedynie dwie cyfry: pierwsza dotycząca zmiany zatrudnienia (prognoza 165 tys.) oraz druga wskazując stopę bezrobocia (prognoza 4,2 proc.).

W przypadku gorszych wyników, mogą wzrosnąć obawy o recesję w USA. Rynek zacznie wówczas wyceniać wyższe implikowane prawdopodobieństwo wrześniowego ruchu ze strony Fed na poziomie 50 pb. Dolar znalazłby się pod presją spadkową a kurs EUR/USD może w takim scenariuszu zawitać ponownie w okolicy 1,12 albo wyżej. Lepsze dane pewnie rozwieją te obawy i być może oceniana wówczas będzie dynamika wzrostu płac. To z kolei przyniosłoby aprecjację USD. Najtrudniej przewidzieć ruch w przypadku, kiedy dane będą zgodnie z oczekiwaniami lub bliskie tym poziomom.

Ten tydzień przyniósł wzrosty EUR/USD co było napędzane innymi danymi makro. Zarówno ADP jak i ankieta JOLTS rozczarowały, co wzmacniało ocenę rynku, że NFP może również pokazać słaby rezultat. Inne dane jak ISM dla usług poprawiły nastroje, ale jedynie na chwilę. Cała rynkowa energia jest skupiona na sytuacji na rynku pracy, więc pozostałe dane stanowią w tym momencie jakby tło.

Na rynkach akcyjnych dziś przeważa niepokój. Dzisiejsze negatywne otwarcie giełd europejskich pokazuje, że obawy ponownie narastają. Dax traci ponad 0,5 proc., WIG już prawie 1 proc. jest „pod kreską”. Spadają kontrakty futures na amerykańskie indeksy. Kurs EUR/USD jest dość stabilny. Niewiele zmienia się wycena złota oraz ropy naftowej. Nowe lokalne minima wyznaczają rentowności obligacji rządu USA. Pomimo spadków na giełdach złoty już zdołał odrobić część poniesionych wczoraj strat.

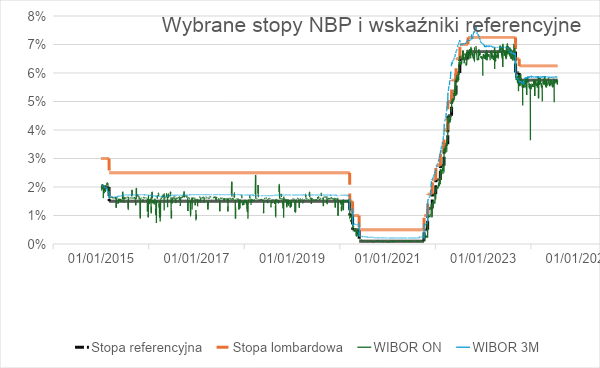

Rada Polityki Pieniężnej zgodnie z oczekiwaniami utrzymała we wrześniu stopy procentowe na niezmienionym poziomie. Uwaga skupiła się na retoryce prezesa Glapińskiego, która wpłynęła na kurs EUR/PLN.

Ton prezesa Glapińskiego podczas wrześniowej konferencji prasowej był stosunkowo gołębi. Stwierdził, że dyskusja o obniżeniu stóp może nastąpić przed powrotem inflacji do celu. W kontekście terminarza dyskusji na ten temat wspomniał okres po II kwartale, nie wyklucza jednak wcześniejszego terminu. Zgodnie z jego słowami cięcie będzie miało standardową wielkość, tj. 25 pb. (0,25 pp.).

Jego dzisiejsze wypowiedzi traktujemy jako potwierdzenie, że prezes NBP na koniec lata faktycznie zaczyna wymieniać pióra. Nasze przekonanie co do tego, że stopy procentowe w najbliższym roku będą obniżane, rośnie. Najbardziej prawdopodobnymi terminami pierwszej obniżki są w naszej ocenie marzec lub lipiec, czyli miesiące publikacji nowych projekcji inflacyjnych NBP. Sporo będzie zależało oczywiście od sytuacji inflacyjnej, nie bez znaczenia pozostają również sytuacja fiskalna i otoczenie zewnętrzne.

Komentarze Glapińskiego znalazły odzwierciedlenie w kursie złotego. Para EUR/PLN w trakcie jego wypowiedzi skierowała się w górę, zbliżając się do poziomu 4,28 – złoty stracił zyski z wcześniejszej części dnia. Skala zmian jest jednak ograniczona, co ma zapewne związek z tym, że dzisiejsze wypowiedzi Glapińskiego są jedynie dopełnieniem zmiany w jego retoryce, która nastąpiła już wcześniej. Co więcej, wyceny obniżek stóp procentowych w przyszłym roku jeszcze przed konferencją prasową były dość agresywne (mniej więcej 150 pb.).

Inwestowanie w nieruchomości to jedno z najpewniejszych sposobów na pomnażanie kapitału. Okolice Wrocławia stają się coraz bardziej atrakcyjne dla osób szukających mieszkania poza miastem. Spokojne otoczenie, konkurencyjne ceny i bliskość do dynamicznie rozwijającej się stolicy Dolnego Śląska to tylko niektóre z zalet inwestowania w tej okolicy. Przyjrzyjmy się, jakie korzyści płyną z wyboru lokalizacji pod Wrocławiem oraz gdzie warto inwestować.

Dlaczego warto inwestować w mieszkania pod Wrocławiem?

Inwestowanie w mieszkania w okolicach Wrocławia niesie ze sobą szereg korzyści, które docenia coraz większa liczba inwestorów. Przede wszystkim, ceny nieruchomości w tych lokalizacjach są niższe niż w centrum miasta, co pozwala na uzyskanie większej powierzchni za bardziej atrakcyjną kwotę.

Co więcej, takie miejsca charakteryzują się spokojnym otoczeniem, które sprzyja wypoczynkowi i daje możliwość życia w bliskim kontakcie z naturą. Kolejnym atutem jest świetnie rozwinięta infrastruktura drogowaoraz komunikacyjna, umożliwiająca szybki dojazd do centrum Wrocławia. Dzięki temu, mieszkanie pod miastem nie oznacza rezygnacji z udogodnień, jakie oferuje metropolia.

Najbardziej atrakcyjne lokalizacje pod Wrocławiem

W okolicach Wrocławia znajduje się wiele miejscowości, które warto rozważyć jako lokalizację dla swojej inwestycji. Miękinia to jedno z tych miejsc, które cieszy się rosnącą popularnością dzięki bliskości do Wrocławia oraz rozwijającej się infrastrukturze.

Dobrym przykładem atrakcyjnej inwestycji jest Nowa Winnica Miękinia oferowana przez WPBM Mój Dom. Jest to spokojne, ale dobrze skomunikowane osiedle, które łączy nowoczesny styl życia z atmosferą małomiasteczkowego spokoju. Inwestycja oferuje przestronne mieszkania z dużymi balkonami i tarasami, otoczone zielenią.

Kolejnym osiedlem o dużym potencjale jest Zielona Lutynia, położona na granicy Wróblowic z dynamicznie rozwijającą się Lutynią. Ta malownicza miejscowość oferuje nie tylko tereny rekreacyjne, ale także dobre połączenia z centrum Wrocławia.

Perspektywy wzrostu wartości nieruchomości

Inwestycje w mieszkania w okolicach Wrocławia mają duży potencjał wzrostu wartości nieruchomości. Rozwój infrastruktury drogowej i społecznej, wzrastające zainteresowanie spokojnymi lokalizacjami oraz rosnąca liczba mieszkańców powodują, że wartość nieruchomości w tych rejonach będzie rosła. Projekty takie jak Nowa Winnica Miękinia i Zielona Lutynia to inwestycje, które mogą przynieść znaczące zyski w dłuższym okresie. A wszystko dzięki rosnącemu popytowi na mieszkania w atrakcyjnych lokalizacjach pod Wrocławiem.

Sprawdź ofertę zaufanego dewelopera WPBM Mój Dom

Jeśli poszukujesz inwestycji, która łączy nowoczesność, komfort i obiecujące perspektywy wzrostu wartości, inwestycje WPBM Mój Dom są idealnym rozwiązaniem. Projekty takie jak Nowa Winnica Miękinia i Zielona Lutynia oferują doskonałe warunki do życia i inwestowania. Skontaktuj się z nami, aby dowiedzieć się więcej o aktualnych ofertach i sprawdź, jak WPBM Mój Dom może pomóc Ci w znalezieniu idealnej nieruchomości.

Eksperci rynkowi przewidują, że po wakacjach codzienne zakupy zdrożeją rdr. o ok. 5%. Argumentują to m.in. wzrostem inflacji, cen gazu i energii elektrycznej, a także poprawą sytuacji finansowej Polaków. Mówią też o tym, że w jakimiś stopniu wyhamuje wojna cenowa sieci handlowych, bo Polacy są nią już zmęczeni. Musi więc pojawić się na rynku coś świeżego. A jeśli to się potwierdzi, drożyzna przestanie być stopowana. Niektórzy eksperci przewidują też, że przed Bożym Narodzeniem wzrosty cen sięgną nawet 6-7% rdr. i to będzie kolejny szok dla konsumentów. Inni znawcy rynku twierdzą, że w tym okresie retailerzy nie będą mogli sobie pozwolić na tego rzędu podwyżki, bo klienci ograniczyliby świąteczne zakupy. Natomiast co do jednego panuje wyjątkowa zgodność. W sklepach będzie coraz drożej.

Od września jeszcze drożej

Od co najmniej pięciu miesięcy dynamika wzrostu cen sukcesywnie idzie w górę. Jak wynika z comiesięcznych raportów pt. „Indeks Cen w Sklepach Detalicznych”, autorstwa m.in. Uniwersytetu WSB Merito, w lipcu br. codzienne zakupy zdrożały rdr. o niecałe 4%, w czerwcu – o nieco ponad 3%, w maju – o niespełna 3%, a w kwietniu – o przeszło 2%. – Podobnie widzi to GUS, tylko bierze w tym kontekście pod uwagę nieco węższy asortyment, czyli żywność i napoje bezalkoholowe. Natomiast wyniki pierwszego raportu uwzględniają też m.in. chemię gospodarczą, art. dla dzieci i karmy dla zwierząt. Dlatego dane mogą nieco się od siebie różnić, ale niestety przynoszą ten sam wniosek. W sklepach jest coraz drożej – mówi Robert Biegaj, ekspert rynku retailowego z Grupy Offerista.

Jak zapewnia dr Maria Andrzej Faliński, były dyrektor generalny POHiD-u, dynamika wzrostu cen w sklepach dalej będzie rosła. Zdaniem eksperta, po wakacjach codzienne zakupy zdrożeją o ok. 5% rdr. – Podstawowym argumentem do tego będzie, zapowiadany w wielu firmach, kolejny wzrost wynagrodzeń Polaków. Co roku we wrześniu produkty w sklepach z reguły tanieją, bo klienci mają w portfelach mniej pieniędzy po urlopach. Jednak tym razem tak nie będzie. I przemawia za tym zdecydowana poprawa nastrojów konsumenckich – wyjaśnia dr Faliński.

Z kolei ekspert z Grupy Offerista zgadza się z tym, że jesienią ceny w sklepach mogą poszybować o ok. 5% rdr. I dodaje, że podwyżki będą również powiązane z ogólnym wzrostem inflacji, a także cen gazu i energii elektrycznej. – Zagłębiając się bardziej w temat, należy wskazać, że producenci zderzają się z dodatkowymi kosztami. A skoro problem zaczyna się na początku łańcucha dostaw, to dalej jest tylko gorzej, bo każdy gracz na rynku po kolei dokłada swoją podwyżkę, żeby przypadkiem nie stracić – zwraca uwagę ekspert.

W niektórych branżach producentom jest naprawdę bardzo ciężko, co podkreśla dr Faliński. – Wielu z nich rujnują czynniki pogodowe. Można wręcz powiedzieć, że krajowy rynek warzyw i owoców praktycznie się rozsypał. To jednak dłuższy temat, który również należałoby zgłębić. Natomiast kolejnym powodem jesienniej drożyzny w sklepach będzie odmrożony kilka miesięcy temu VAT – podkreśla ekspert.

Wojna cenowa ratuje portfele

Według Roberta Biegaja, ten ostatni czynnik ma obecnie mniejszy wpływ na kształtowanie się cen w sklepach, zwłaszcza w obliczu toczącej się wojny cenowej pomiędzy największymi dyskontami na rynku. – Bez niej byłoby jeszcze drożej. Obecnie do tej walki dołączają też hipermarkety, które próbują odbudować swoją pozycję na rynku. Ponadto zaczynają w niej uczestniczyć sieci convenience, chcące odebrać dyskontom tzw. spontanicznego klienta. Same dyskonty raczej nie wchodzą w ostrą narrację z nowymi konkurentami. Robią to w stonowany sposób, co oczywiście stopuje podwyżki cen – analizuje ekspert.

Konsumenci mogą cieszyć się z tego, że wojna cenowa w sklepach obniża ceny. Jednak – w opinii eksperta z Grupy Offerista – ta sytuacja już nie potrwa długo. – Tuż po wakacjach – szczególnie we wrześniu i w październiku – sieci handlowe będą próbowały finalnie przerzucić na konsumentów ponoszone przez dłuższy czas dodatkowe koszty. Nie będą przecież w nieskończoność ciąć marż, bo nie ma to sensu biznesowego. Retailerzy nie działają charytatywnie. Muszą sobie wszystko kalkulować i odpowiednio szybko reagować na sytuację. I to będzie czynnik kolejnego wzrostu cen – ostrzega Robert Biegaj.

Nie do końca zgadza się z tym dr Faliński, który uważa, że wojna cenowa jeszcze długo będzie trwała na rynku. – Właściwie, dopóki żaden segment nie przebije dyskontów w stosowaniu ich własnej strategii, polegającej na oferowaniu niskich cen dobrych jakościowo produktów marek własnych, nie ma mowy o zakończeniu wojny. Warto wiedzieć o tym, że ona była już przewidywana w Niemczech 30 lat temu. Teraz trudno jest wypracować lepszy sposób na przyciągnięcie klientów do sklepów – przekonuje były dyrektor generalny POHiD-u.

Odnosząc się do tak postawionej tezy, Robert Biegaj zwraca uwagę na to, że nie chodzi o całkowite zakończenie wojny, tylko o zmianę jej formy, bo konsumenci są już zmęczeni ciągłym słuchaniem, jak to jedna sieć jest tańsza od drugiej. Do tego cała operacja nieco straciła na świeżości. Ekspert jednocześnie dodaje, że z pewnością retailerzy podejmą nowe działania, bo walka na ceny – w takiej czy innej formie – musi jakoś się toczyć na rynku. Jest poniekąd wpisana w handel. Tylko nie będzie przynosić konsumentom tyle oszczędności co teraz i przez to produkty w sklepach znowu zdrożeją. W powiązaniu z rosnącą inflacją to będzie podwójne uderzenie w portfele Polaków.

Bożonarodzeniowy szok

– Trzeba też brać pod uwagę kolejny czynnik. Jeśli konsumpcja będzie rosła wraz z nastrojami zakupowymi Polaków, to wówczas sieci handlowe dodatkowo podkręcą ceny. Będą chciały przy okazji zarobić, ale też odbić sobie poprzednie słabsze okresy. Wobec tego ceny w sklepach na pewno pójdą w górę. I w grudniu może to się skończyć wzrostem cen na sklepowych półkach nawet o 6-7% rdr. Nie można też wykluczyć tego, że to będzie jeszcze większy skok – prognozuje Robert Biegaj.

Do powyższego ekspert dodaje, że w kolejnych miesiącach będzie można zauważyć rotację dynamiki wzrostu cen na różnych kategoriach. To będzie powodowało krótkoterminowe i bardziej oddalone w czasie podwyżki cen. – Będzie wyraźnie widać utrzymujący się trend wzrostowy w większości grup produktów. Producenci i sieci handlowe będą myśleć o podnoszeniu cen w taki sposób, żeby nie były to zbyt widoczne działania dla konsumenta. I będzie to rozłożone raczej w dłuższej – kilkumiesięcznej perspektywie, o ile oczywiście na rynku nie wydarzy się nic gwałtownego, co mogłoby tę sytuację jeszcze bardziej zaostrzyć – zapowiada Robert Biegaj.

Z kolei dr Faliński przewiduje, że przed Bożym Narodzeniem ceny w sklepach wzrosną znów o 5% rdr. – Jednak 5% rdr. we wrześniu to nie to samo co 5% rdr. w grudniu, gdy w sklepach odbywa się największa sprzedaż w skali roku. Konsumenci są przyzwyczajeni do określonych zakupów w tym czasie i bardziej lubią wtedy wydawać pieniądze. Ale nie mogą zbyt mocno poczuć podwyżek, bo przestaną czuć świąteczny klimat i zwyczajnie obrażą się na sklepy – argumentuje były dyrektor generalny POHiD-u.

Podsumowując, Robert Biegaj zaznacza, że oprócz krajowych czynników, wiele złego może też przynieść sytuacja na świecie. Jeżeli np. zaostrzy się konflikt w Ukrainie albo coś wydarzy się na Bliskim Wschodzie, to u nas też skomplikuje się sytuacja. I do ww. wartości niestety trzeba będzie dołożyć kilka dodatkowych procent. Podwyżki cen nie będą oczywiście takie, jak w szczycie zeszłorocznej inflacji, ale z pewnością konsumenci je odczują, gdy zacznie się zbliżać Boże Narodzenie.

Wdrożenie systemu zarządzania magazynem jest kluczowym krokiem w optymalizacji operacji logistycznych w przedsiębiorstwach o strukturach magazynowych. Systemy WMS stanowią fundament dla skutecznego zarządzania przepływem towarów, co jest niezbędne do utrzymania konkurencyjności na rynku. Odpowiednio dobrany i wdrożony WMS umożliwia nie tylko precyzyjne zarządzanie stanami magazynowymi, ale również znacząco usprawnia procesy związane z przyjęciami, składowaniem, kompletacją i wydaniem towarów. Przedsiębiorstwa, które zainwestowały w zaawansowane rozwiązania WMS, odnotowują znaczące korzyści w postaci redukcji kosztów operacyjnych, poprawy efektywności oraz zwiększenia satysfakcji klientów. Właściwa implementacja WMS wymaga jednak nie tylko dokładnej analizy potrzeb przedsiębiorstwa, ale także zrozumienia złożoności procesów magazynowych i umiejętności przewidywania przyszłych trendów w logistyce. Dlatego wybór odpowiedniego systemu WMS jest decyzją strategiczną, która powinna być podejmowana z uwzględnieniem długoterminowych celów przedsiębiorstwa oraz możliwości skalowania i integracji z innymi systemami używanymi w organizacji.

Analiza potrzeb przedsiębiorstwa jako podstawa wdrożenia systemu WMS

Wybór odpowiedniego systemu WMS powinien być poprzedzony szczegółową analizą potrzeb przedsiębiorstwa. Właściwa identyfikacja kluczowych obszarów, które wymagają optymalizacji, pozwala na precyzyjne dopasowanie funkcjonalności systemu do specyfiki działalności. Analiza ta powinna obejmować nie tylko bieżące procesy magazynowe, ale także przewidywane zmiany w strukturze organizacyjnej oraz potencjalny wzrost skali operacji. Kluczowe jest zrozumienie, jakie procesy magazynowe generują najwięcej kosztów i które z nich można zoptymalizować poprzez automatyzację. Ważnym elementem analizy jest także ocena obecnych systemów IT i ich zdolności do integracji z nowym systemem WMS. W przypadku przedsiębiorstw o skomplikowanej strukturze magazynowej, istotne jest także uwzględnienie możliwości rozbudowy systemu w przyszłości oraz jego elastyczności w kontekście zmieniających się potrzeb rynku.

Identyfikacja kluczowych obszarów do optymalizacji

Proces wdrożenia systemu WMS rozpoczyna się od dokładnej identyfikacji obszarów, które wymagają usprawnień. Należy przeanalizować wszystkie etapy procesu magazynowego, od przyjęcia towaru, przez jego składowanie, aż po wydanie. Szczególną uwagę należy zwrócić na te procesy, które są najbardziej podatne na błędy lub generują największe koszty operacyjne. Kluczowe jest również zrozumienie, jakie czynniki wpływają na efektywność operacyjną magazynu, takie jak struktura magazynu, lokalizacja towarów, czy strategie kompletacji zamówień.

Ocena obecnych systemów IT i integracja z WMS

Systemy IT używane w przedsiębiorstwie, takie jak ERP, TMS czy systemy automatyzacji, muszą być kompatybilne z nowym WMS. Wybór systemu, który można łatwo zintegrować z istniejącą infrastrukturą IT, minimalizuje ryzyko zakłóceń w codziennej pracy magazynu i pozwala na płynną wymianę danych między systemami. Niezbędne jest także zapewnienie, że nowy WMS będzie mógł współpracować z urządzeniami automatyzującymi pracę magazynu, takimi jak skanery, roboty magazynowe czy systemy sortowania.

Funkcje systemów WMS w optymalizacji procesów magazynowych

Systemy WMS oferują szereg funkcji, które umożliwiają kompleksowe zarządzanie operacjami magazynowymi. Każda z tych funkcji ma na celu usprawnienie konkretnego aspektu działalności magazynowej, od przyjęcia towarów, przez ich składowanie, aż po kompletację i wysyłkę. Właściwe wykorzystanie tych funkcji pozwala na znaczne zwiększenie efektywności operacyjnej magazynu oraz redukcję kosztów związanych z jego funkcjonowaniem.

Zarządzanie przyjęciami i składowaniem towarów

System WMS umożliwia automatyzację procesu przyjęcia towarów do magazynu, co przekłada się na redukcję błędów oraz zwiększenie szybkości przetwarzania dostaw. Dzięki integracji z systemami ERP, WMS może automatycznie weryfikować zgodność dostawy z zamówieniem, co minimalizuje ryzyko pomyłek. WMS pozwala także na optymalne przypisanie towarów do odpowiednich lokalizacji magazynowych, co z kolei wpływa na efektywność dalszych procesów magazynowych.

Optymalizacja kompletacji zamówień

Jednym z najważniejszych procesów w zarządzaniu magazynem jest kompletacja zamówień. Systemy WMS oferują zaawansowane algorytmy kompletacji, które pozwalają na wybór najefektywniejszej strategii kompletacji w zależności od specyfiki zamówienia. WMS wspiera różne metody kompletacji, takie jak “pick by light”, “pick by voice”, czy “batch picking”, co pozwala na dostosowanie procesu do indywidualnych potrzeb przedsiębiorstwa.

Wybór i wdrożenie systemu WMS

Proces wyboru i wdrożenia systemu WMS jest złożonym przedsięwzięciem, które wymaga starannego planowania i koordynacji. Każdy etap wdrożenia, od analizy wymagań, przez wybór dostawcy, aż po finalne uruchomienie systemu, musi być przeprowadzony z uwzględnieniem specyficznych potrzeb przedsiębiorstwa oraz jego długoterminowych celów.

Analiza wymagań i wybór dostawcy

Wybór odpowiedniego systemu WMS powinien być poprzedzony szczegółową analizą wymagań. Ważne jest, aby zdefiniować wszystkie kluczowe funkcje, jakie powinien spełniać system, oraz ocenić dostępne na rynku rozwiązania pod kątem ich zgodności z tymi wymaganiami. Proces ten obejmuje także wybór odpowiedniego dostawcy, który będzie w stanie zapewnić nie tylko dostarczenie i wdrożenie systemu, ale także jego dalsze wsparcie techniczne i rozwój.

Etapy wdrożenia i testowanie systemu

Wdrożenie systemu WMS składa się z kilku kluczowych etapów, z których każdy musi być starannie zaplanowany i zrealizowany. Etapy te obejmują instalację i konfigurację systemu, integrację z istniejącymi systemami IT, szkolenie personelu oraz testowanie systemu w warunkach rzeczywistych. Testowanie jest kluczowym elementem wdrożenia, który pozwala na wykrycie i wyeliminowanie ewentualnych błędów przed pełnym uruchomieniem systemu.

Korzyści z implementacji systemu WMS

Wdrożenie systemu WMS przynosi szereg korzyści, które bezpośrednio wpływają na efektywność operacyjną przedsiębiorstwa oraz jego pozycję na rynku. System WMS pozwala na znaczną optymalizację procesów magazynowych, co przekłada się na redukcję kosztów operacyjnych, poprawę jakości obsługi klienta oraz zwiększenie elastyczności operacyjnej.

Redukcja kosztów operacyjnych

Optymalizacja procesów magazynowych za pomocą systemu WMS pozwala na znaczącą redukcję kosztów operacyjnych. Automatyzacja procesów takich jak przyjęcie towarów, kompletacja zamówień czy zarządzanie przestrzenią magazynową, pozwala na oszczędności w zakresie kosztów pracy, a także na minimalizację ryzyka błędów i strat.

Poprawa jakości obsługi klienta

Systemy WMS umożliwiają precyzyjne zarządzanie stanami magazynowymi, co przekłada się na szybszą realizację zamówień oraz zmniejszenie liczby pomyłek. To z kolei prowadzi do zwiększenia satysfakcji klientów, którzy otrzymują zamówione produkty szybciej i zgodnie z oczekiwaniami. Lepsza obsługa klienta wpływa także na lojalność klientów i może przyczynić się do wzrostu sprzedaży.

Przyszłość systemów WMS

Systemy WMS stale ewoluują, aby sprostać rosnącym wymaganiom rynku oraz postępującej automatyzacji procesów logistycznych. Przyszłość systemów WMS związana jest z integracją nowoczesnych technologii, takich jak sztuczna inteligencja, Internet Rzeczy oraz zaawansowana analityka danych. Technologie te pozwolą na jeszcze większą automatyzację i optymalizację procesów magazynowych, a także na wprowadzenie nowych funkcjonalności, które zrewolucjonizują zarządzanie magazynem.

Sztuczna inteligencja i automatyzacja

Integracja systemów WMS ze sztuczną inteligencją umożliwi automatyzację jeszcze większej liczby procesów magazynowych. Systemy będą w stanie samodzielnie podejmować decyzje dotyczące optymalnego rozmieszczenia towarów, wyboru strategii kompletacji czy zarządzania zapasami. Sztuczna inteligencja pozwoli także na przewidywanie potrzeb magazynowych na podstawie analizy danych historycznych oraz bieżących trendów.

Internet rzeczy i analityka danych

Internet Rzeczy pozwala na zbieranie danych z urządzeń znajdujących się w magazynie, takich jak skanery, czujniki czy roboty. Te dane mogą być następnie analizowane w czasie rzeczywistym, co umożliwia bieżące monitorowanie stanu magazynu oraz szybkie reagowanie na wszelkie nieprawidłowości. Zaawansowana analityka danych pozwala także na tworzenie bardziej precyzyjnych prognoz oraz planowanie operacyjne.

Podsumowanie

Wdrożenie systemu WMS to strategiczna decyzja, która może przynieść przedsiębiorstwu szereg korzyści, od zwiększenia efektywności operacyjnej, przez redukcję kosztów, aż po poprawę jakości obsługi klienta. Aby jednak w pełni wykorzystać potencjał systemu WMS, konieczne jest dokładne zrozumienie specyfiki procesów magazynowych w przedsiębiorstwie oraz staranne zaplanowanie każdego etapu wdrożenia. Kluczowe jest także zapewnienie, że wybrany system będzie w stanie dostosować się do zmieniających się potrzeb organizacji oraz integrować się z innymi systemami IT używanymi w firmie. Dzięki właściwej implementacji WMS, przedsiębiorstwo może zyskać nie tylko lepszą kontrolę nad operacjami magazynowymi, ale także większą elastyczność i zdolność do szybkiego reagowania na zmiany rynkowe.

Andrzej Szczepanik awansował na stanowisko Managera Biura Colliers w Łodzi i objął zarządzanie lokalnym oddziałem firmy. W nowej roli będzie odpowiedzialny m.in. za utrzymanie wysokiej jakości współpracy z klientami w Łodzi i regionie, pozyskiwanie nowych partnerów biznesowych, budowanie strategii rozwoju Colliers na lokalnym rynku oraz prowadzenie kluczowych procesów doradczych.

Andrzej Szczepanik dołączył do zespołu Colliers w 2018 roku, wzmacniając dział powierzchni biurowych. Posiada 14 lat doświadczenia na rynku nieruchomości, co czyni go jednym z czołowych profesjonalistów w branży w regionie Łodzi. Reprezentując najemców, zrealizował ponad 60 transakcji na łączną powierzchnię przekraczającą 60 000 mkw. Współpracował przy tym z firmami takimi jak: Airbus, Asseco, Barry Callebaut, Deloitte, KPMG, Fujitsu, Nordea, Bosch, Tate&Lyle, ZF Automotive, Faurecia, laboratoria Oncoarendi oraz kliniki Medicover.

– Awans Andrzeja na stanowisko Managera Biura w Łodzi jest dla nas naturalnym krokiem w poszerzaniu kompetencji naszego zespołu. Jego bogate doświadczenie na rynku nieruchomości, doskonała znajomość aktualnych trendów, lokalnych realiów i potrzeb klientów, w połączeniu z umiejętnością zarządzania i strategicznego myślenia, czynią go idealnym liderem do dalszego, dynamicznego rozwoju działalności Colliers w regionie – mówi Paweł Skałba, Senior Partner, Dział Powierzchni Biurowych, Colliers.

– Jesteśmy obecnie świadkami znaczącego punktu zwrotnego na rynku nieruchomości, gdzie ogromna presja najemców na oszczędności ściera się z rosnącymi kosztami budowy. W rezultacie mamy do czynienia z rosnącym wolumenem pustostanów oraz spadkiem podaży nowoczesnej przestrzeni biurowej – przyznaje Andrzej Szczepanik, Associate Director i nowy Manager biura Colliers w Łodzi. – Jednocześnie praca hybrydowa, która miała generować oszczędności, stawia przed firmami nowe wyzwania, zwłaszcza w kontekście nauki kultury organizacyjnej i efektywnej pracy w nowym modelu. Rosnąca świadomość dotycząca ESG z kolei powoduje, że najemcy coraz częściej poszukują wiedzy i rozwiązań, które pomogą im sprostać nowym wymaganiom legislacyjnym oraz wyzwaniom technologicznym. Jestem niezwykle zadowolony, że od teraz w nowej roli będę mógł wspierać naszych klientów w tak dynamicznym i pełnym wyzwań czasie – dodaje Andrzej Szczepanik.

Przed dołączeniem do Colliers Andrzej Szczepanik zdobywał doświadczenie w OPG Property Professionals, gdzie pełnił funkcję Managera Rozwoju Biznesu, obsługując inwestorów, najemców i klientów indywidualnych. Zainicjował tam projekt mieszkaniowy ART MODERN, w którym zarządzał zespołem marketingu i sprzedaży. Był również odpowiedzialny za udaną komercjalizację i marketing projektów biurowych i typu mixed-use w Łodzi, takich jak: Jaracza 47 Prestige, Orange Plaza Financial Center, Piotrkowska 120 i OFF Piotrkowska Center.

Andrzej Szczepanik ukończył studia podyplomowe z zakresu Inwestycji w Nieruchomości i Wyceny Nieruchomości na Uniwersytecie Łódzkim. Wcześniej na tej samej uczelni uzyskał tytuł magistra Turystyki i Rekreacji. Posiada także tytuł magistra Zarządzania Marketingiem Politechniki Łódzkiej.

W pierwszym półroczu 2024 r. Polacy otrzymali 23,96 mld zł odszkodowań i świadczeń ubezpieczeniowych – wynika z danych Polskiej Izby Ubezpieczeń (PIU). W dużym stopniu wzrosły wypłaty związane z ubezpieczeniami od ognia i innych żywiołów, ale też ze szkodami komunikacyjnymi.

Kluczowe liczby:

23,96 mld zł dla poszkodowanych, w tym:

8,07 mld zł z ubezpieczeń na życie,

10,04 mld zł z ubezpieczeń komunikacyjnych (OC+AC),

5,84 mld zł z pozostałych ubezpieczeń.

Na ubezpieczenia przeznaczyliśmy 42,84 mld zł, o 9,9 proc. więcej niż rok wcześniej.

90,87 mld zł aktywów stanowiły obligacje i inne papiery wartościowe o stałej kwocie dochodu, wspierające gospodarkę i finanse publiczne.

17,57 mld zł aktywów było ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu.

903,73 mln zł podatku dochodowego zapłacili ubezpieczyciele.

Ubezpieczenia na życie

– Obserwujemy stały wzrost rynku ubezpieczeń na życie. Po okresie spadków odnotowaliśmy niewielki wzrost w ubezpieczeniach z funduszem kapitałowym. Polacy dostrzegają znaczenie ochrony życia i zdrowia. Szukają rozwiązań, które zapewnią ich bliskim stabilizację finansową w razie wypadku, poważnego zachorowania czy śmierci. Mamy nadzieję, że to zainteresowanie produktami życiowymi się utrzyma, zwłaszcza wobec sporego zadłużenia Polaków. Ubezpieczenia są tu istotną poduszką finansową dla rodziny i pozwalają utrzymać poziom życia w razie śmierci lub poważnej choroby głównego żywiciela rodziny – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU.

W ubezpieczeniach na życie widoczny jest jednocześnie spadek wypłat, co jest w głównej mierze odzwierciedleniem spadku śmiertelności po okresie pandemii.

Na polisy życiowe wydaliśmy w pierwszym półroczu 2024 r. 11,79 mld zł, o 4,6 proc. więcej niż rok temu. Ich liczba pozostaje na stabilnym poziomie tj. 11,2 mln polis w ubezpieczeniach indywidualnych oraz 11,8 ubezpieczonych osób w ubezpieczeniach grupowych. Kolejny kwartał rośnie zainteresowanie polisami grupowymi. Składka z tego typu umów w pierwszym półroczu br. wyniosła 4,9 mld zł i wzrosła o 6 proc. w stosunku do ubiegłego roku. To pokazuje, że ubezpieczenie na życie jest jednym z najważniejszych benefitów pracowniczych.

Ubezpieczenia komunikacyjne

W ubezpieczeniach majątkowych największą część odszkodowań stanowią wypłaty w ramach polis komunikacyjnych. Odszkodowania z autocasco wyniosły 4,17 mld zł, o niemal 20 proc. więcej niż przed rokiem.

Średnia składka OC komunikacyjnego wyniosła po II kwartałach 2024 r. 531 zł. To tylko o 27 zł więcej niż rok wcześniej (5,3 proc. r/r). Jednocześnie wzrosła średnia szkoda. Jej koszt wyniósł ponad 10,1 tys. zł, czyli 938 zł więcej niż przed rokiem (10,2 proc r/r).

– Obserwujemy stały wzrost kosztów szkód. Tu nadal odczuwamy skutki inflacji. Rosną koszty części i usług. Ubezpieczyciele muszą to uwzględniać w swoich kalkulacjach. Ceny polis w ostatnim czasie zaczęły rosnąć. Trzeba się spodziewać kolejnych stopniowych wzrostów, ubezpieczyciele muszą realizować obowiązek zachowania równowagi między wypłatami odszkodowań a składkami. Mimo że zdają sobie sprawę z tego, że polscy kierowcy są szczególnie wrażliwi na ceny OC, muszą dostosować je do rosnących wypłat – mówi Jan Grzegorz Prądzyński.

Ubezpieczenia majątkowe

W pierwszym półroczu 2024 r. zanotowaliśmy wzrost wypłat z ubezpieczeń żywiołów aż o 22 proc.

– Za nami burzliwe lato i trudna wiosna z falami przymrozków. Było więcej gradobić, wichur, nawalnych deszczy, ale też pożarów. Wiele szkód było punktowych, ale ich wartość systematycznie rośnie. Większego znaczenia nabierają powodzie błyskawiczne, co jest związane ze zmianą charakteru opadów latem. Deszczy nawalnych będzie coraz więcej. Są one często bardziej intensywne, krótkotrwałe i coraz bardziej niszczycielskie. Rośnie też ich częstotliwość, a ich skutki odczuwamy silniej, z uwagi na postępującą urbanizację. Dlatego ryzyko wystąpienia powodzi błyskawicznych eksperci oceniają jako dominujące w Polsce. Im więcej zabudowanej powierzchni, tym większe szanse, że nawalny deszcz spowoduje powódź. Ryzyko to paradoksalnie wzmacnia równolegle występująca susza, która utrudnia wsiąkanie wody w zbitą, wyschniętą glebę – mówi Andrzej Maciążek, wiceprezes zarządu PIU.

W związku z ogniem i innymi żywiołami, ubezpieczyciele wypłacili po II kwartałach 2024 r. ponad 1,2 mld zł.

W ubezpieczeniach majątkowych istotnym problemem jest niedoubezpieczenie. Składową luki ubezpieczeniowej w tym segmencie stanowią szkody katastroficzne. Dotyczą one zarówno nieruchomości, jak i mienia gospodarstw domowych oraz przedsiębiorstw. Swiss Re szacuje lukę ubezpieczeniową dla Polski w zabezpieczeniu katastrof naturalnych w 2022 r. na poziomie 300 mln dolarów, czyli około 1,3 mld zł, co pokazujemy w raporcie „Polacy i ryzyko – jak się ubezpieczamy? Luka ubezpieczeniowa w Polsce”.

– W Polsce ponad 70 proc. jednorodzinnych budynków mieszkalnych jest ubezpieczonych na wypadek gradu i huraganu, a 62 proc. jest ubezpieczonych od powodzi. Średnio aż 49 proc. nieruchomości ma ubezpieczenie. To dużo w porównaniu do innych krajów europejskich. Jednak od kilku lat już zwracamy uwagę na to, by ubezpieczać się dobrze i zadbać o to, by suma ubezpieczenia była adekwatna do dzisiejszego poziomu cen nieruchomości, materiałów budowalnych i kosztów robocizny. Szacujemy, że w ostatnich latach suma ubezpieczenia jest zaniżona o minimum 20-30 proc. – dodaje Jan Grzegorz Prądzyński.

Wynik netto

Polscy ubezpieczyciele wypracowali w pierwszym półroczu 2024 r. 6,8 mld zł zysku netto. Przede wszystkim wpływ na to mają zwiększone przychody z lokat ubezpieczycieli, związane m.in. z wysokimi stopami procentowymi. Znaczenie ma również spadek śmiertelności w stosunku do sytuacji w czasie pandemii, który wpłynął na mniejsze wypłaty z polis życiowych. Do budżetu państwa ubezpieczyciele odprowadzili 0,9 mld zł podatku dochodowego.

Przykłady szkód ubezpieczeniowych z II kwartału 2024 r.

Rodzaj polisy

Składka

Zdarzenie

Pomoc dla poszkodowanych

NNW szkolne

50 zł (rocznie)

Upadek dziecka z wysokości

Wypłacone świadczenie za uszczerbek na zdrowiu: 1 050 zł

NNW szkolne

45 zł (rocznie)

Niefortunny upadek dziecka

Wypłacone świadczenie za uszczerbek na zdrowiu: 720 zł

NNW szkolne

50 zł (rocznie)

Uraz nogi podczas gry w piłkę

Wypłacone świadczenie za uszczerbek na zdrowiu: 1 080 zł

NNW szkolne

87 zł (rocznie)

Uraz ręki w wyniku potknięcia i upadku

Wypłacone świadczenie za uszczerbek na zdrowiu: 2 100 zł

NNW szkolne

45 zł (rocznie)

Upadek w trakcie zajęć z akrobatyki

Wypłacone świadczenie za uszczerbek na zdrowiu: 1 750 zł

Środa to dzień aż trzech decyzji w sprawie kosztu pieniądza. Jedna z nich należy do Polski. Wczoraj otrzymaliśmy słabsze dane z amerykańskiego przemysłu. Nieco lepiej ma się europejski sektor usługowy, jednak i tu publikacje znalazły się poniżej oczekiwań.

RPP nie zmienia zdania

Dziś w kalendarzu makroekonomicznym można znaleźć kilka decyzji w sprawie kosztu pieniądza na świecie. Pierwsza na tapet wpadła obniżka stóp procentowych w Chile, która osłabiła tamtejsze peso. Druga to pozostawienie kosztu pieniądza na niezmienionym poziomie (5,75%), które dotyczy Polski. W tym przypadku wpływ decyzji na notowania waluty był żaden, gdyż na rynku dosłownie brakowało głosów o jakimkolwiek innym scenariuszu. Jako ostatnia w kolejce ustawiła się publikacja z Kanady, gdzie koszt kredytu zmienił się z 4,50% na 4,25%. Przypomnę, że Bank Kanady rozpoczął cykl luzowania w czerwcu. Czy dojdzie do kolejnej, już trzeciej obniżki z rzędu przyjdzie nam poczekać do godziny 15:45.

Amerykański przemysł kuleje

Wczorajsze indeksy dla przemysłu – PMI na poziomie 47,9 pkt. i ISM o wartości 47,2 pkt. – nie sprostały niewygórowanym, rynkowym oczekiwaniom. Obydwa znalazły się poniżej konsensusu, który wynosił odpowiednio 48 pkt. i 47,5 pkt. Zatem prognozy nie zostały „dowiezione”. Przypomnę, że za poziom neutralny uznaje się 50 pkt., a wszystko co poniżej sygnalizuje recesję. Słabsze dane po raz kolejny wzbudzają obawy o amerykańską gospodarkę i jej tzw. „twarde lądowanie”. Na rynku cały czas trwa debata, jaką obniżkę wykona FOMC we wrześniu. Po wczorajszych publikacjach rośnie prawdopodobieństwo podwójnego ruchu (redukcja o 50 p.b.) do 41%, na co wskazuje narzędzie FedWatch od CME w momencie pisania niniejszego tekstu. Przed nami ostatnie dwa dni tygodnia, które spędzimy z publikacjami z amerykańskiego rynku pracy i to tak naprawdę one mogą „namieszać” na rynku, przez co będą decydować o losach dolara pod koniec tygodnia.

Dane z Europy

W czwartek poznaliśmy indeksy PMI dla usług z wielu państw Wspólnoty. Wszystkie z nich znalazły się powyżej neutralnego poziomu, zatem sytuacja badanego sektora w całej Unii nie jest najgorsza. Problem w tym, że w wielu przypadkach dane, podobnie jak te ze Stanów, nie sprostały oczekiwaniom. I tak Niemcy przy prognozie 51,4 pkt. spadły do 51,2 pkt., a wskaźnik dla całej strefy euro (52,9 pkt.) wzrósł mniej, niż się spodziewano (53.3 pkt.) Publikacje nie odznaczyły się na notowaniach eurodolara, który dziś oscyluje przy 1,105 USD. Brak wahań na głównej parze walutowej świata rozlał się na większość wykresów xxxPLN, gdzie także wieje nudą. Kurs EUR/PLN o godzinie 15:00 to niecałe 4,28 PLN, USD/PLN to 3,87 PLN, a funta kupimy poniżej 5,08 PLN. Wyjątkiem jest CHF/PLN, gdzie złoty się umacnia, sprowadzając notowania do 4,55 PLN.

Ostatnio opublikowane przez GUS dane o wzroście PKB potwierdzają, że gospodarka przyspieszyła w drugim kwartale tego roku, wzrastając o 3,2% r/r, a główną siłą napędową była konsumpcja gospodarstw domowych. Jednak struktura wzrostu gospodarczego zawiera kilka niespodzianek, a jego tempo, mimo że jest wyższe, nadal pozostaje poniżej potencjalnych możliwości polskiej gospodarki.

Publikowane już wcześniej szacunkowe dane GUS[1] wskazały, że Polska była krajem o najwyższym wzroście PKB ze wszystkich krajów UE w drugim kwartale tego roku. Nasza rodzima gospodarka zwiększyła się o 1,5% w porównaniu do poprzedniego kwartału i o 4% w porównaniu z tym samym kwartałem ubiegłego roku (dane wyrównane sezonowo). Co na ten temat mówią ekonomiści?

Co stoi za wzrostem PKB?

Ostatnio opublikowane przez GUS dane[2] rzuciły światło na powody i strukturę wzrostu polskiej gospodarki.

– Wydatki konsumentów na produkty i usługi rosną w tempie przekraczającym 4% już od początku tego roku. Sprzyja temu korzystna sytuacja na rynku pracy z utrzymującą się niską stopą bezrobocia, rosnącymi wynagrodzeniami oraz inflacją na znacznie niższych poziomach niż w roku ubiegłym. – mówi Grzegorz Sielewicz, Główny Ekonomista Coface w Polsce i Regionie Europy Środkowo-Wschodniej. – Jednak konsumpcja prywatna nie rośnie w tak dynamicznym tempie, jak realny wzrost wynagrodzeń, co wskazuje na to, że gospodarstwa domowe nie tylko wydają, ale część swojego dochodu kierują także na wzrost oszczędności.

Z kolei wzrost odnotowany w sektorze konsumpcji publicznej (+10,7% r/r w drugim kwartale 2024 r.), według ekonomistów wynika z wyższych wynagrodzeń w sektorze publicznym oraz istotnego wzrostu wydatków na zbrojenia. Ten drugi czynnik wspierał także inwestycje, które wprawdzie już nie zmniejszały się, jak to miało miejsce w pierwszym kwartale, lecz tym razem dodały 0,4 pkt procentowego do wzrostu gospodarczego. Ich wzrost o 2,7% r/r jest jednak ograniczany przez przestój inwestycji unijnych i według ekspertów przyspieszy dopiero po rozpoczęciu realizacji projektów w ramach KPO.

Marazm inwestycyjny potwierdziły już wcześniejsze dane – nakłady inwestycyjne firm średnich i dużych zmniejszyły się o ponad 5% i dotyczyły nie tylko przemysłu, który pozostaje słabym ogniwem polskiej gospodarki, ale także wielu innych sektorów.

Co zagraża polskiej gospodarce?

Dużym zagrożeniem dla gospodarki Polski, pozostaje sytuacja na rynkach zagranicznych. Dotyczy to szczególnie naszego głównego partnera handlowego, jakim są Niemcy i strukturalnych problemów tamtejszego przemysłu. Wpływa to negatywnie na polską produkcję przemysłową, która nadal doświadcza ograniczonego popytu.

– Konkurencyjność cenowa i jakościowa naszego eksportu sprawia, że nadal zdobywamy rynki zagraniczne, jednak wzrost eksportu jest znacznie niższy niż w latach ubiegłych. Gospodarka światowa powinna stopniowo przyspieszać, niemniej jednak przyszłe kwartały i 2025 r. nadal będą w większym stopniu zasilane popytem krajowym niż zagranicznym. Konsumpcja gospodarstw domowych będzie się stabilizować, a inwestycje rosnąć. – podaje Grzegorz Sielewicz – Poza ryzykiem ze strony rynków zagranicznych, wyniki finansowe firm są pod presją niższych marż, m.in. ze względu na rosnące koszty wynagrodzeń. Te ostatnie, choć napędzają konsumpcję gospodarstw domowych, stały się znacznym obciążeniem dla przedsiębiorstw.

Ostatnie badania publikowane przez NBP[3] wskazują, że presja płacowa traci na sile, zwłaszcza w obliczu niższej inflacji niż w roku ubiegłym. Dalszy dynamiczny wzrost wynagrodzeń bez proporcjonalnego wzrostu wydajności pracy mógłby skutkować ograniczeniem konkurencyjności naszej gospodarki.

W powyższym otoczeniu gospodarczym ekonomiści oczekują, że polska gospodarka wzrośnie o 3% w tym roku i o 3,5% w przyszłym roku.

Dzisiaj kolejne posiedzenie RPP z serii niedecyzyjnych. Po konflikcie personalnym z rządem członkowie Rady nie potrafią grać do jednej bramki. Za oceanem – w podobnej sytuacji do naszej – Chile obniża stopy. Optymizm w Stanach przymiera.

Posiedzenie RPP

Z kronikarskiego obowiązku warto wspomnieć, że dzisiaj odbywa się posiedzenie Rady Polityki Pieniężnej w sprawie stóp procentowych. Poprzednie zdanie sugeruje, że decyzja ta nie jest uznawana za istotną, mimo tego że jesteśmy w środku światowego trendu obniżek stóp procentowych. Powód jest prosty: Polska nie bierze udziału w tym procesie, pomimo tego że już teraz mamy jedne z najwyższych kosztów kapitału na kontynencie. Jeżeli chodzi o poziom współpracy NBP z rządem – a raczej jej braku – jest to fenomen na skalę światową. Mamy stopy procentowe wyraźnie wyższe od inflacji. Zamiast je obniżać, będziemy pompować grube miliony w gospodarkę, w program wzrostu cen mieszkań, jednocześnie dociskając gospodarkę drogim kredytem, wynikającym bezpośrednio ze stóp procentowych. Dzisiejsza decyzja nie powinna być oczywiście niespodzianką. Nie ma analityka, który spodziewa się czegoś innego niż brak zmian. Problemem jest to, że jeżeli nie pojawi się na konferencji zapowiedź obniżek w nadchodzących miesiącach, a na świecie będą trwały obniżki, możemy szybko zobaczyć efekty na rynku walutowym. Im wyższe bowiem stopy procentowe względem innych państw, tym mocniejsza waluta. W rezultacie eksporterzy dociskani z jednej strony przez wysoki koszt kapitału dostaną jeszcze mocnego złotego, by przypadkiem nie eksportować zbyt korzystnie.

Dane zza oceanu

Ze względu na dzień wolny za oceanem w poniedziałek, indeksy koniunktury były publikowane dopiero wczoraj. Kanada uzyskała wynik wyraźnie lepszy od oczekiwań, bo przy spodziewanym poziomie 48,5 pkt pokazała aż 49,5 pkt. Kraj ten regularnie oscyluje tuż poniżej granicy 50 pkt, rozdzielających przewagę odpowiedzi pozytywnych od negatywnych. Słabiej sytuacja wygląda jednak w USA. Pomimo tego, że jeszcze dwa miesiące temu przeważali optymiści, wczoraj zobaczyliśmy wynik 47,9 pkt. Był to również symbolicznie słabszy wynik od oczekiwań. To między innymi dlatego wczoraj znów dolar miał słabszy dzień.

Chile obniżyło stopy procentowe

W nocy zgodnie z oczekiwaniami, Chile dołączyło do państw obniżających stopy procentowe. Kraj ten obniżył główną stopę procentową z 5,75% na 5,5%. Złośliwi zwracają uwagę, że kraj ten miał dokładnie takie stopy procentowe jak Polska, ale wyższą inflację, bo aż 4,6%, również jak w Polsce rosnącą. Reakcja rynków była przewidywalna. Skoro stopy procentowe rosną, oznacza to, że waluta się osłabia. Tak właśnie było wczoraj w przypadku chilijskiego peso.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę:

14:30 – USA – handel zagraniczny,

15:45 – Kanada – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

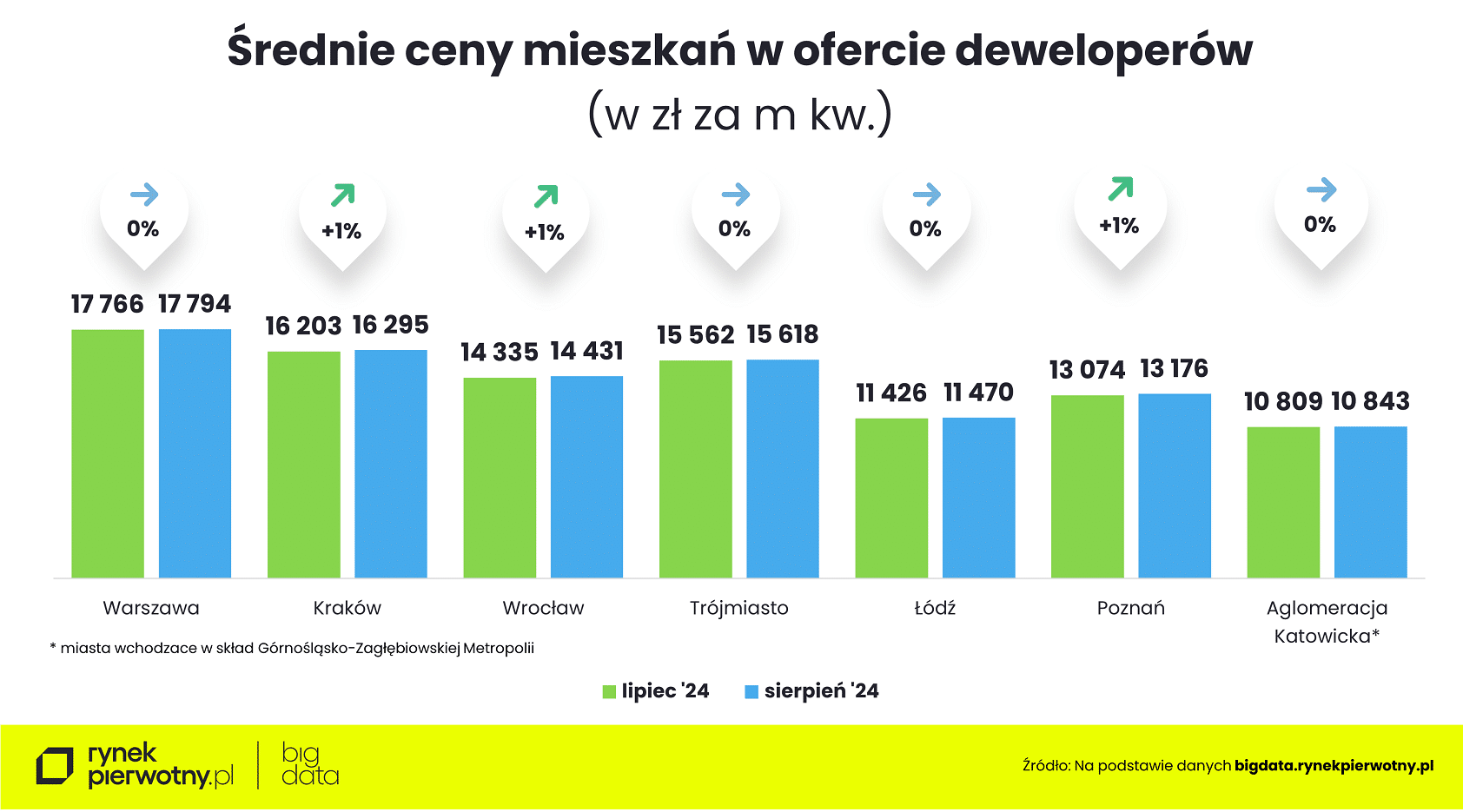

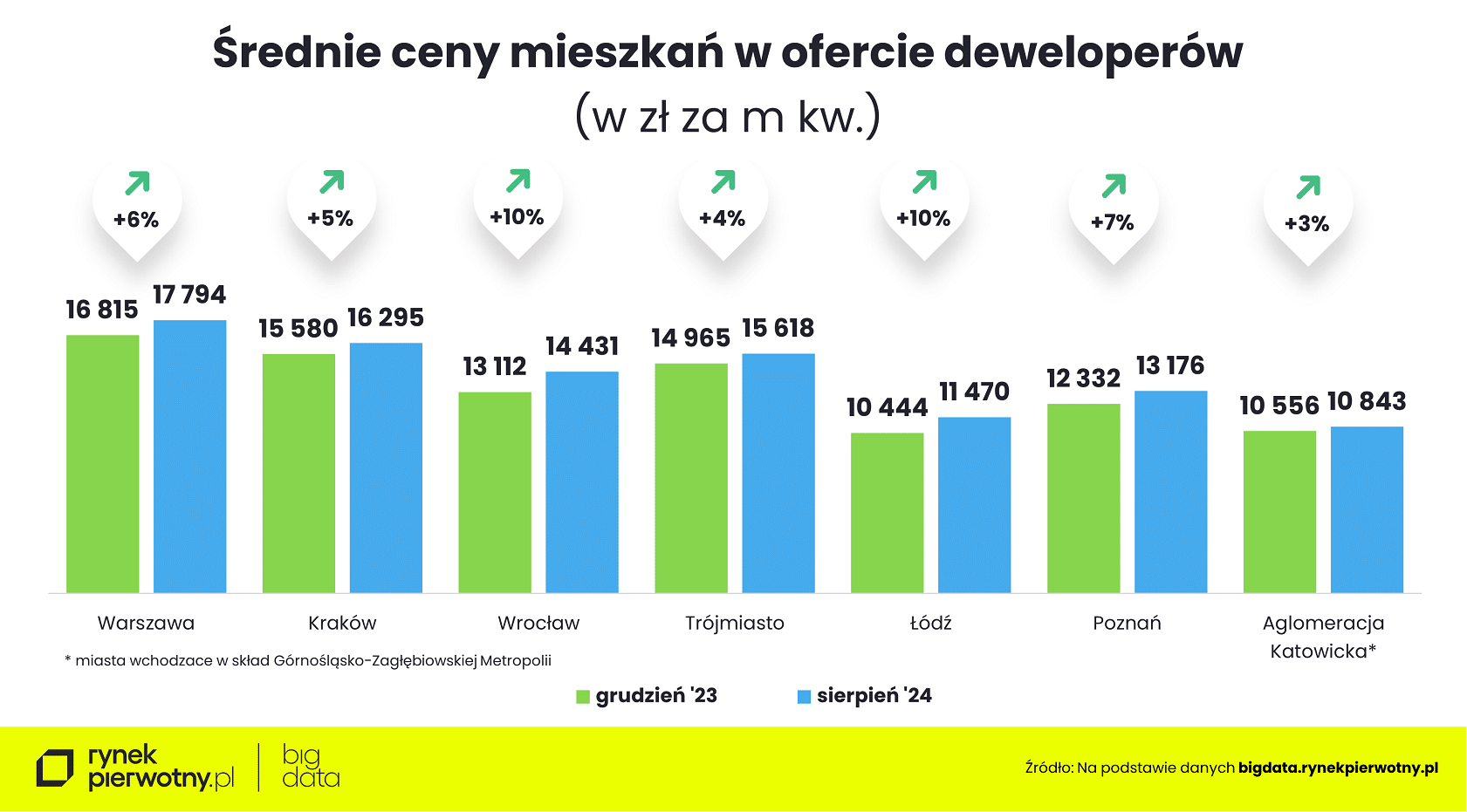

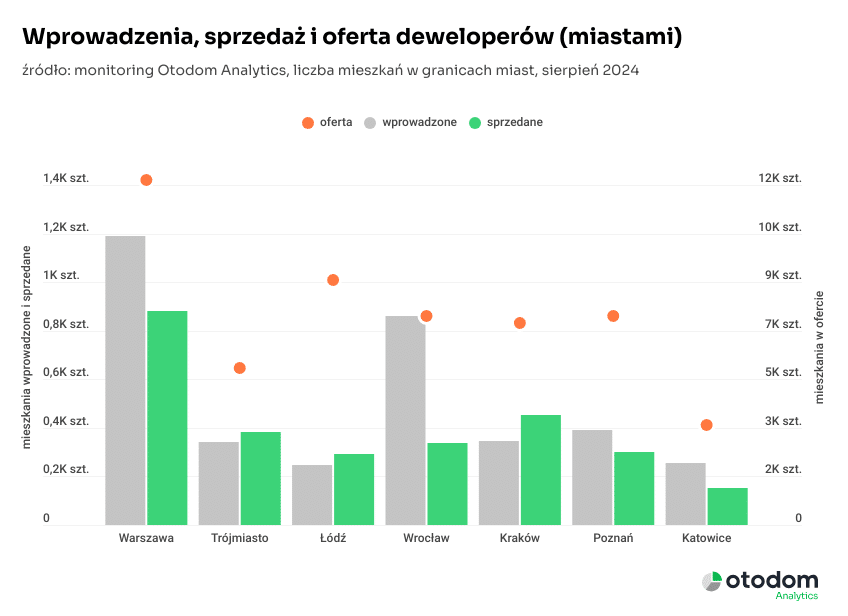

Oferta mieszkań deweloperskich na siedmiu największych rynkach w Polsce sięga obecnie ponad 52 tysiące lokali. To wynik o 50% wyższy niż rok temu. Liczba wprowadzeń jest większa od mieszkań sprzedanych już ósmy miesiąc z rzędu, a w Łodzi, Poznaniu, Wrocławiu i Katowicach rynek pierwotny już się mierzy z nadpodażą. Zarówno kupujący, jak i firmy deweloperskie czekają na impuls z zewnątrz, który z powrotem będzie stymulował popyt.

Z danych Otodom Analytics wynika, że w granicach siedmiu głównych miast deweloperzy sprzedali niespełna 2,8 tys. mieszkań, co jest podobnym rezultatem jak w lipcu. Jednak jest to wynik blisko o połowę mniejszy niż rok wcześniej. Biorąc pod uwagę korekty danych wstecz, rynek deweloperski zakończy sierpień finalnie z około 2,6 -2,7 tys. sprzedanych mieszkań. W porównaniu do lipca sprzedaż nowych mieszkań zmniejszyła się minimalnie (niecałe 0,5%). Natomiast w ujęciu rocznym spadła aż o 43%. W sierpniu na rynek trafiło ponad 3,6 tys. nowych mieszkań, o ok. 750 mniej niż w lipcu br. i 800 więcej niż w sierpniu 2023 r.

– Sierpień na rynku mieszkaniowym w siedmiu największych miastach niewiele się różnił od tego, co działo się w lipcu. Okazało się, że pułap 3 tysięcy sprzedanych lokali po raz kolejny jest dla deweloperów nieosiągalny. Co więcej, ta tendencja spadkowa w zakresie sprzedaży mieszkań deweloperskich utrzymuje się, a w biurach sprzedaży wyczuwalny jest pewien stan wyczekiwania na impuls, który będzie ponownie stymulować stronę popytową. Zarówno deweloperzy, jak i klienci indywidualni czekają na zmianę, która nadejdzie spoza rynku mieszkaniowego – wyjaśnia Katarzyna Kuniewicz, szefowa działu badań w Otodom Analytics. – A policzalnym efektem tego wyczekiwania jest liczba nowych lokali wprowadzonych do sprzedaży w sierpniu, kiedy to deweloperzy rozpoczęli sprzedaż 3,6 mieszkań i jest to o 17% mniej niż w lipcu br. i aż o 29% mniej niż w sierpniu ubiegłego roku – dodaje ekspertka. Dane Otodom Analytics

Warszawa ze spadkiem sprzedaży

W sierpniu najwięcej nowych mieszkań kupiono w Warszawie – 881, co stanowi 31% całej sprzedaży na siedmiu rynkach głównych. Zaraz za stolicą znalazł się Kraków z wynikiem na poziomie 452 mieszkań. W Trójmieście i Wrocławiu sprzedaż zamknęła się w przedziale 300-400 lokali, a w Łodzi i Poznaniu na poziomie blisko 300. W Katowicach, najmniejszym rynku spośród analizowanych miast, deweloperzy sprzedali 151 mieszkań.

Warszawa, pomimo najlepszego wśród największych rynków wyniku w sierpniu, odnotowała spadki sprzedaży zarówno w ujęciu miesięcznym, jak i rocznym. Od lipca sprzedaż w stolicy zmniejszyła się o 16%, a od sierpnia zeszłego roku o prawie 50%. Mniejszą sprzedaż w tych dwóch okresach można zauważyć też we Wrocławiu i Łodzi – odpowiednio o 9% i 5%, a w stosunku do sierpnia 2023 r. o 55% i 18%. Od sierpnia ubiegłego roku mniej mieszkań sprzedaje się też w Trójmieście i Krakowie (o 44-48%), Katowicach (o 29%) oraz Poznaniu (o 14%). Jednak w ujęciu miesięcznym odnotowano w tych miastach wzrost sprzedaży – największy w Katowicach (84%), a najmniejszy w Krakowie (6%).

Oferta mocno w górę

Liczba wprowadzeń na wszystkich siedmiu rynkach była mniejsza niż w poprzednim miesiącu. Analiza danych Otodom Analytics wskazuje, że więcej nowych mieszkań niż w lipcu wprowadzono na rynkach wrocławskim, trójmiejskim i warszawskim. W czterech pozostałych miastach nastąpił spadek. W porównaniu do sierpnia ubiegłego roku liczba wprowadzeń zmalała jedynie w Łodzi oraz w Krakowie. Oferta w Warszawie przekroczyła 12,3 tys. mieszkań i stanowi 24% wszystkich ogłoszeń. Na drugim miejscu jest Łódź, która posiada prawie 8,8 tys. mieszkań na sprzedaż, a dalej, z podobnym wynikiem, Wrocław i Poznań (niecałe 7,5 tys.). Niewiele mniejsza jest podaż krakowskich deweloperów – przeszło 7,2 tys. mieszkań. W Trójmieście jest to prawie 5,6 tys. lokali, a w Katowicach niecałe 3,6 tys.

W ciągu roku liczba oferowanych przez firmy deweloperskie mieszkań wzrosła we wszystkich analizowanych miastach. Najmniejszą zmianę odnotowaliśmy w Trójmieście, gdzie oferta urosła o 3%, natomiast na pozostałych rynkach notujemy wzrosty na dwucyfrowym poziomie. Od sierpnia 2023 r. podaż zwiększyła się o 17% w Katowicach, 46% w Warszawie, 66% w Poznaniu, 69% we Wrocławiu, 73% w Łodzi i 83% w Krakowie.

Aktualnie Łódź, Poznań, Wrocław i Katowice zagrożone są nadpodażą.

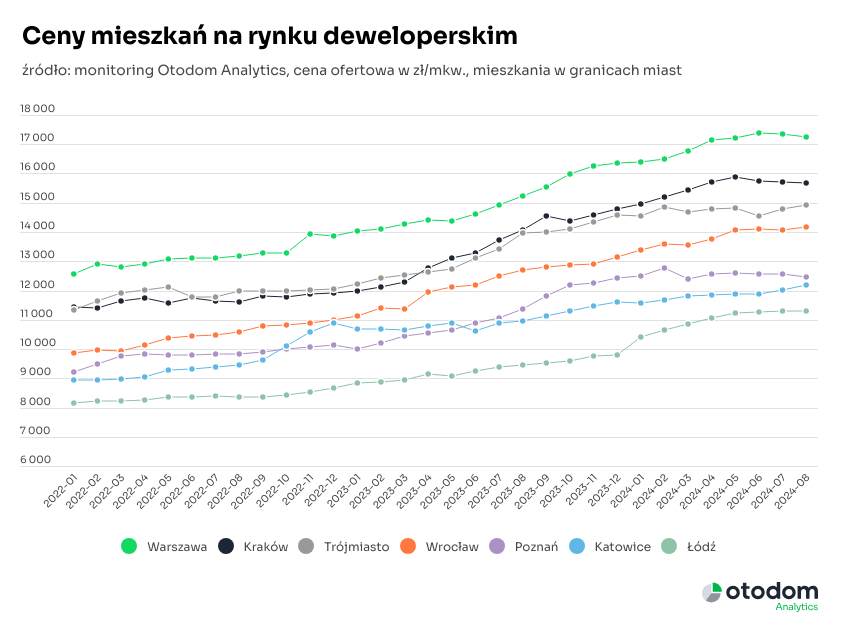

Cenowa stabilizacja

Widać lekkie wyhamowanie w cenach. Od lipca wzrosły one nieznacznie w Trójmieście i Wrocławiu, a spadły w Warszawie, Krakowie, Poznaniu i Łodzi – jednak w żadnym z tych miast zmiana nie przekroczyła 1%. Największą różnicę odnotowano w Katowicach, gdzie kwoty za mkw. mieszkania w ciągu miesiąca wzrosły o niecałe 1,5%. W ujęciu rocznym na wszystkich 7 rynkach nastąpił wzrost średniej ceny mkw. mieszkania. Najbardziej, o prawie 20%, podrożały mieszkania w Łodzi, a następnie w Warszawie, Wrocławiu, Krakowie, Katowicach (11-13%).

– Przeciętne ceny mieszkań ustabilizowały się. Jednak nie mamy do czynienia z tak wyczekiwanymi przez klientów obniżkami. Ciekawym zjawiskiem jest wyraźnie widoczny mniejszy średni metraż mieszkań wprowadzanych do sprzedaży. To około 55 mkw. Należy zwrócić uwagę, że mieszkania wprowadzone w sierpniu i we wrześniu są o 3-4 mkw. mniejsze niż lokale, będące już w ofercie. W rezultacie w ofercie deweloperów mamy mieszkania o powierzchni średnio 51-52 mkw., co najwidoczniej staje się nowym standardem na rynku pierwotnym – podsumowuje Katarzyna Kuniewicz, Otodom Analytics.

Ten tydzień zdominowany jest przez dane z amerykańskiego rynku pracy. Dziś poznamy ankietę JOLTS, która wskaże siłę popytu na pracę. Jutro natomiast otrzymamy prywatny raport ADP, wyjątkowo w czwartek ze względu na poniedziałkowe święto w USA. Inwestorzy jednak tak naprawdę czekają na piątkowy raport NFP, którego znaczenie ponownie urosło. Wczoraj trochę zamętu wprowadził ISM dla przemysłu a także wypowiedzi Mester z Fed w Cleveland. Rynek ponownie zaczął się obawiać o gospodarkę USA, stad też wzrost awersji do ryzyka. O panice nie można jednak mówić, indeks strachu co prawda urósł ale do ekstremalnych poziomów obserwowanych w pierwszych dniach sierpnia, jest mu jeszcze daleko.

Już dziś poznamy liczbę wolnych miejsc pracy, „JOLTS Job Openings”, które wskazują, ile miejsc pracy jest nieobsadzonych, nowo utworzonych lub istniejących, i które firmy mają trudności z ich obsadzeniem. Liczba wolnych miejsc pracy stale spada od szczytu osiągniętego podczas pandemii, ale nie powróciła jeszcze do poziomu sprzed kryzysu. Prognozowana wartość to 8,100 mln. W czwartek poznamy prywatny ADP, który jest traktowany w pewnym stopniu jako wskaźnik wyprzedzający dla oficjalnych miesięcznych danych podawanych przez BLS. Rynek jednak wie, że tak naprawdę raport ten w niewielkim stopniu koreluje z NFP. Zgodnie z oczekiwaniami ADP ma wzrosnąć z poziomu 122 tys. do 145 tys. nowych miejsc pracy.

W tym momencie dane, które poznamy w piątek, są dlatego tak ważne, ponieważ mocno rozczarowały miesiąc wcześniej i rozbudziły obawy o recesję. Sam Fed oficjalnie zakomunikował, że temat zatrudnienia staje się w tym momencie istotny. Być może staje się bardziej kluczowy od inflacji, która została opanowana. Rezerwa Federalna nie chce mocniejszego schłodzenia rynku pracy, stąd tek komunikat z Jackos Hole o dostosowaniu polityki monetarnej, co jednoznacznie zostało zinterpretowane jak start cyklu luzowania. Na rynku trwa coś na kształt przeciągania liny. Raz spekulacje o zmianie stóp o 50 pb bazowych rosną raz maleją. Po wczorajszym dniu implikowane prawdopodobieństwo większego ruchu w dół wzrosło i wynosi ok 40 proc.

Zarówno w 2001 jak i 2007 roku, kiedy startowały poprzednie cykle łagodzenia warunków monetarnych w USA, Fed decydował się na pierwszy ruch w wysokości 50 punktów bazowych. Sytuacja makro wówczas była zdecydowanie inna. Przed pierwszym cięciem, na rynku pracy spadało zatrudnienie w niektórych miesiącach. Aktualnie wciąż ich przybywa więc ten argument nie przemawia za mocniejszą zmianą parametrów. W bezpośrednim okresie poprzedzającym pierwszą redukcję kosztu pieniądza, która miała miejsce w połowie 2019 roku, cały czas przybywały wakaty, co prawda częste były odczyty wyraźnie poniżej 100 tys. Tym razem sytuacja na rynku pracy jest lepsza, a wynik z 2 sierpnia, który wprowadził tak dużą panikę na rynku (114 tys.), na tle historycznych odczytów wydaje się być wciąż solidną cyfrą. Po drugie, jeśli Powell rozpocząłby od mocniejszego ruchu, mógłby zasiać obawy rynku, że Fed jest spóźniony z obniżkami i w ten sposób chce nadgonić zaległości, jednocześnie przyznając się do swojego błędu. To mogłoby wprowadzić ponownie wzrost awersji do ryzyka, czego na pewno nie chce Rezerwa Federalna.

Rosnąca stabilnie, lecz niegwałtownie, długo utrzymująca się inflacja przyspiesza rozwój najmu zwrotnego nieruchomości. To jedna z najbezpieczniejszych metod uzyskania finansowania na rynku ze względu na stałe koszty, nawet w 30-letniej perspektywie, niezależne od stóp procentowych. Wraz z ich skokiem, rośnie zainteresowanie tematem. Cały 2024 rok prawdopodobnie zakończy się wzrostem liczby transakcji o ok. 8-10% rdr. Po wakacjach nastąpi dalsze ożywienie, szczególnie na przełomie III i IV kwartału br. Natomiast prognozowany na przyszły rok poziom wzrostu inflacji pozwala przewidywać jeszcze szybszy rozwój tego rynku. Kolejne lata będą również dynamiczne, z uwagi na wciąż niewykorzystany potencjał. Najwięcej mogą skorzystać na tym stabilne i wiarygodne firmy.

Ożywienie wśród inwestorów

Najem zwrotny nieruchomości (sale leaseback), często mylnie określany jako leasing zwrotny, to forma pozyskania finansowania dla rozwoju przedsiębiorstw. Transakcja składa się z dwóch łączących się ze sobą etapów. W pierwszym kroku następuje sprzedaż nieruchomości na rzecz funduszu inwestycyjnego, a następnie jej dotychczasowy właściciel, podpisując umowę najmu, staje się najemcą, dalej prowadząc działalność w identycznym zakresie w tej samej nieruchomości.

Inwestorzy coraz częściej dostrzegają, że rynek najmu zwrotnego nieruchomości w okresach długo utrzymującej się inflacji jest jedną z najkorzystniejszych form finansowania. Wzrost zainteresowania najmem w ostatnich latach wręcz wystrzelił. Potęguje go stale rosnąca świadomość na temat korelacji wysokiej inflacji i opłacalności najmu zwrotnego.

Wysoka inflacja z reguły idzie w parze z podwyższonymi stopami procentowymi, które – mimo jej spadku w 2023 roku – wciąż nie odchyliły się istotnie od szczytu we wrześniu 2022 roku. Prognozy na najbliższy czas nie wróżą ich rychłego powrotu do niskiego poziomu. Natomiast koszty najmu zwrotnego nie są bezpośrednio powiązane z nimi, są relatywnie stałe nawet na przestrzeni 30 lat. Dlatego też rynek ten jest przez inwestorów postrzegany jako stabilny.