Dyskusja na temat wskaźnika WIBOR zdominowana jest przez mity niemające zbyt wiele wspólnego z rzeczywistością. Walka z tymi mitami jest jednak niezbędna, bowiem w interesie wszystkich uczestników życia gospodarczego leży to, aby dyskusja toczyła się w oparciu o fakty, a nie rozpowszechnianą świadomie lub nieświadomie dezinformację.

Stopa procentowa stanowi pojęcie kluczowe zarówno dla funkcjonowania rynków finansowych, jak i całej gospodarki rynkowej. Wielkość ta, określająca zmianę wartości pieniądza w czasie, ma wpływ na decyzje dotyczące konsumpcji i inwestycji zarówno gospodarstw domowych, jak i przedsiębiorstw(Mishkin 2002). Stopa procentowa nie jest jednak w gospodarce zjawiskiem jednorodnym. W rzeczywistych transakcjach finansowych stopa procentowa zależy od wielu czynników, m.in. takich jak czas trwania transakcji i jej zabezpieczenie, reputacja stron. Z tego powodu powszechnie stosowane są wskaźniki referencyjne, których celem jest stworzenie punktu odniesienia w transakcjach (Kozińska 2023; Nowakowski, Niedziółka, i Mieloszyk 2002). Polska nie należy do wyjątków w tym zakresie na świecie.

W ostatnich miesiącach wokół kluczowego wskaźnika finansowego w Polsce, tj. WIBOR (Warsaw Interbank Offered Rate) narosło wiele mitów ekonomicznych. Poniżej staramy się je skonfrontować z wiedzą ekonomiczną, a także dostępnymi badaniami.

# MIT 1. WIBOR nie oddaje realiów gospodarczych obowiązujących w Polsce

Stwierdzenie to jest absolutnie nieprawdziwe. Wystarczy pobieżna analiza wskaźników by zauważyć, że stopy WIBOR są ściśle powiązane ze stopą referencyjną ustalaną przez Narodowy Bank Polski (NBP). Wystarczy przeanalizować poniższy wykres:

Wykres 1 Stopa referencyjna NBP oraz wybrane stawki WIBOR

Źródło: NBP (stopa referencyjna), Stooq.pl (stawki WIBOR).

Jak łatwo zauważyć zmianom stóp NBP towarzyszą zmiany wskaźnika WIBOR zbliżone co do kierunku oraz skali.

Taki związek nie jest przypadkiem, ponieważ wynika on z ekonomicznej istoty obu wskaźników. Stopa referencyjna NBP to stopa, po jakiej bank centralny sprzedaje bankom komercyjnym bony pieniężne. WIBOR wynika natomiast ze stawek, po jakich banki komercyjne są gotowe składać u siebie nawzajem depozyty. Jeżeli stawki referencyjne NBP będą dla banków korzystniejsze, to będą one wolały dokonywać transakcji finansowych właśnie z bankiem centralnym (zgodnie z tzw. prawem jednej ceny). WIBOR musi więc być zbliżony do stopy referencyjnej NBP, by miał on sens ekonomiczny.

Biorąc pod uwagę fakt, że to NBP ma pełną swobodę w kształtowaniu polityki monetarnej w reakcji na rzeczywistą sytuację gospodarczą w kraju, oczywistym jest, że to banki komercyjne biorące udział w ustalaniu stawki WIBOR muszą dostosować się do decyzji banku centralnego. Nie jest więc prawdziwym twierdzenie, że wartość tego wskaźnika nie ma nic wspólnego z sytuacją gospodarczą – jest on ściśle związany z decyzjami NBP, które mają (a przynajmniej powinny mieć) realny związek z tym, co dzieje się w realnej sferze gospodarki.

# MIT 2. Banki zatajają informację o WIBOR

To kolejny absurd, który pokutuje w dyskusji nt. WIBOR. Nie jest prawdą, jakoby mechanizm wyznaczania wartości tego wskaźnika objęty był tajemnicą. Wręcz przeciwnie – procedura jego wyznaczania jest dokładnie opisana w „Regulaminie Stawek Referencyjnych WIBID® i WIBOR®”, który dostępny jest na stronie internetowej GPW Benchmark S.A. Mechanizm opisywania stawek sprawdzić więc może każdy zainteresowany.

Co więcej, zasady ustalenia metody WIBOR, jak i określenia zakresu informacji przekazywanych o tym wskaźniku referencyjnym przez spółkę GPW Benchmark S.A. są bardzo ściśle określone w regulacjach prawnych. Prawidłowość w kształtowaniu WIBOR potwierdził m.in Urząd Komisji Nadzoru Finansowego, UOKiK, czy też NBP. Drobiazgowo opisana jest także sama procedura przekazywania danych przez banki do GPW Benchmark S.A. wyznaczającej wartość WIBOR.

# MIT 3. Kwotowania wiążące celowo zawyżają WIBOR

To kolejny mit dotyczący wskaźnika WIBOR. Jak zaznaczyliśmy, stosowanie przez banki kwotowań „wymyślonych”, nie mających nic wspólnego z sytuacją w gospodarce realnej oraz stopami referencyjnymi NBP, nie miałoby większego sensu ekonomicznego.

WIBOR od początku swego istnienia był stworzony jako stawka powiązana z WIBID-em, czyli stawką, po jakiej banki są gotowe przyjąć depozyt od innego banku. Bank kwotując więc stawkę offer (czyli cenę, po jakiej jest gotowy złożyć depozyt) musi jednocześnie zakwotować stawkę bid (czyli cenę, po jakiej jest gotowy przyjąć depozyt). Zgodnie z Kodeksem Postępowania GPW Benchmark S.A. różnica pomiędzy tymi dwoma kwotowaniami nie może być większa niż 20 punktów bazowych, tj. 0,2 procent. Musimy pamiętać, że te kwotowania to nie są jakieś deklaracje banków, ale prawnie wiążące zobowiązania do zawarcia transakcji zgodnej z przekazanym kwotowaniem. Dlatego nazywają się Kwotowaniami Wiążącymi.

Stawki offer i bidsą więc wiążącymi ofertami złożonymi przez jeden bank innym bankom kwotującym do WIBOR-u i WIBID-u, z którymi wiąże się obowiązek zawarcia transakcji. Jeżeli więc bank podałby bardzo wysokie kwotowanie do WIBOR-u (stawka offer) to musiałby podać również bardzo wysokie kwotowanie do WIBID-u (stawka bid) i po tej bardzo wysokiej wartości byłby zobowiązany przyjąć depozyt od innego banku kwotującego. Dzięki temu mechanizmowi nikomu (niezależnie od bardzo rozbudowanych procedur kontrolnych stosowanych przez banki w związku z przekazywaniem kwotowań do WIBOR-u) nie opłaca się przekazywać nierynkowych i sztucznie zawyżonych kwotowań stanowiących podstawę do ustalenia WIBOR-u.

Mechanizm dwustronności kwotowań i ich wiążącego charakteru istniał od początku funkcjonowania WIBOR-u. Dzięki m.in. temu mechanizmowi WIBOR był zawsze ceną równowagi. Co więcej, wspomniany powyżej Regulamin Stawek Referencyjnych (punkt 4.4) opisuje mechanizm usuwania z wartości wskaźnika WIBOR kwotowań skrajnych podawanych przez banki. Mechanizm ten pozwala więc usunąć najwyższe i najniższe kwotowania, które mogłyby zaburzać średnią.Podobny mechanizm usuwający wskazania arbitralne stosowany jest także np. w … skokach narciarskich przy ocenie stylu danego zawodnika.

Po trzecie, administrator WIBOR tj. spółka GPW Benchmark S.A. dysponuje narzędziami pozwalającymi wykrywać podejrzane kwotowania zgłaszane przez banki i reagować na wszelkie próby manipulacji wskaźnikiem.

# MIT 4. WIBOR dotyczy tylko kredytobiorców

Znaczenie WIBOR w polskim systemie finansowym jest znacznie większe niż tylko ustalanie kosztu kredytu. Wskaźnik WIBOR (i blisko związany z nim WIBID) jest fundamentem polskiego rynku finansowego. W oparciu o WIBOR wyceniane są także np. lokaty, oprocentowanie kont oszczędnościowych oraz szereg innych instrumentów i produktów finansowych. Nietrudno zauważyć, że z WIBOR powiązane jest oprocentowanie lokat, co ilustruje poniższy wykres:

Wykres 2 Oprocentowanie lokat oraz stawki referencyjne WIBOR i WIBID

Źródło: NBP (oprocentowanie lokat), Stooq.pl stawki WIBOR i WIBID)

Co więcej Jan Kowalski może też zarabiać na wzrostach WIBOR, ponieważ w oparciu o wskaźnik ten oprocentowane są np. obligacje skarbowe.

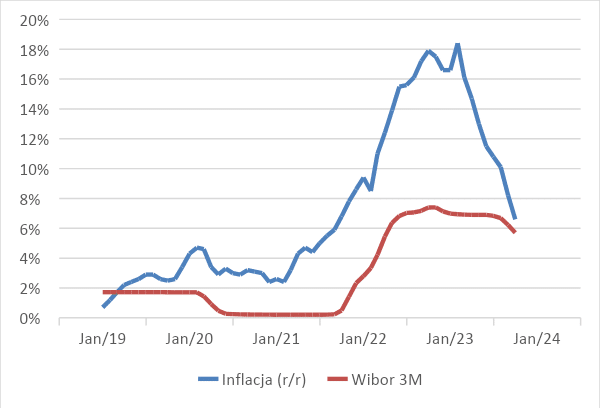

Nie zapominajmy także, że w ostatnich latach, które charakteryzują się wysoką inflacją stawka, WIBOR nie podąża za jej stopą, co również łatwo odczytać na poniższym wykresie. Oznacza to, że osoba posiadająca zobowiązanie powiązane z WIBOR-em „zyskiwała”, gdyż zmiana wysokości raty nie uwzględniała realnego spadku wartości pieniądza wywołanego przez inflację.

Wykres 3 Inflacja oraz stawka WIBOR 3M

Źródło: NBP (inflacja), Stooq.pl (stawka WIBOR).

Jak wykazaliśmy dyskusja nt. wskaźnika WIBOR zdominowana jest przez mity niemające zbyt wiele wspólnego z rzeczywistością. Obalenie ich nie wymaga zaawansowanej wiedzy ekonomicznej, albowiem większość z tych „opinii” można podważyć dzięki samej konstrukcji wskaźnika WIBOR oraz znajomości elementarnych mechanizmów, takich jak np. prawo jednej ceny. Walka z tymi mitami jest jednak niezbędna, bowiem w interesie wszystkich uczestników życia gospodarczego leży to,aby dyskusja toczyła się w oparciu o fakty, a nie rozpowszechnianą świadomie lub nieświadomie dezinformację.

dr Jarosław Bełdowski, SGH, TEP

Bibliografia

Kozińska, Magdalena. 2023. „Od WIBOR do WIRON – przesłanki reformy wskaźników referencyjnych stopy procentowej a stabilność polskiego systemu finansowego”. Bezpieczny Bank 2(91): 60–90.

Mishkin, Frederic S. 2002. Ekonomika pieniądza, bankowości i rynków finansowych. Warszawa: Wydawnictwo Naukowe PWN SA.

Nowakowski, Jerzy, Paweł Niedziółka, i Janusz Mieloszyk. 2002. Portfel inwestycyjny banku. Warszawa: Wydawnictwo Difin S.A.