Wachnicka (ZBP): Mamy czym się pochwalić. Polski sektor bankowy wyróżnia się na tle Europy.

Agnieszka Wachnicka, wiceprezes Związku Banków Polskich, zauważa, że polski sektor bankowy należy do najbardziej innowacyjnych w Europie. Dla klientów bank to już nie tylko instytucja, do której wpływają ich wynagrodzenia. Dzięki nowoczesnym aplikacjom stał się też miejscem załatwiania codziennych spraw. Jednak coraz większym wyzwaniem dla banków jest pogodzenie przeciwstawnych oczekiwań. Z jednej strony są konsumenci, którzy chcą mieć dostęp do wszystkich e-usług, a z drugiej – jest duże grono osób wciąż potrzebujących wizyt w placówkach stacjonarnych. – Największym wyzwaniem pozostaje jednak bezpieczeństwo. Banki muszą funkcjonować na najwyższym poziomie gotowości w obszarze cyberbezpieczeństwa, by chronić środki klientów oraz zapewnić ciągłość działania całego sektora finansowego – mówi w wywiadzie dla MondayNews wiceprezes ZBP.

MondayNews (MN): Sektor bankowy w Polsce od wielu lat dynamicznie się rozwija. Zachodzące zmiany widać gołym okiem, np. usługi bankowe coraz odważniej przenoszą się do naszych telefonów. Zatem jak będzie wyglądać polska e-bankowość za 5-10 lat?

Agnieszka Wachnicka, ZBP: Polski sektor bankowy w istocie należy do jednych z najbardziej innowacyjnych w Europie. Determinuje to wiele czynników, jak m.in. unikalny system płatniczy, otwartość polskich konsumentów na testowanie innowacyjnych rozwiązań czy też dążenie banków do inwestowania w nowe technologie oraz systematyczne rozszerzanie palety usług, które dostarczane są klientom w ramach bankowości elektronicznej. Stan ten powoduje, że wszelkie regulacje na poziomie europejskim, które są obecnie projektowane, trafiają na podatny grunt, gdyż zarówno banki, jak i konsumenci widzą liczne korzyści, wynikające z wdrożeń nowych rozwiązań. Jeśli chodzi o przyszłość polskiego sektora bankowego, to wspomniane regulacje, projektowane na poziomie europejskim, pozwalają nam zidentyfikować główne trendy.

MN: Jakie to trendy?

Agnieszka Wachnicka, ZBP: Dostrzegamy zaawansowanie prac nad usprawnieniem obecnych i tworzeniem nowych mechanizmów rozliczeniowych. Przewidujemy istotne zwiększenie wolumenu płatności natychmiastowych, które mają stać się nowym standardem w Europie. Projektowane regulacje w obszarze cyfrowego euro pozwalają nam również antycypować, że niedługo może powstać nowa paneuropejska infrastruktura płatnicza, która będzie stanowić alternatywę dla obecnie funkcjonujących systemów rozliczeniowych. Są to zdecydowanie zmiany o charakterze rewolucyjnym. Równie istotne jest wykorzystanie nowego trendu, jakim jest zwiększenie skali wykorzystania danych oraz zastosowanie technologii sztucznej inteligencji. Dzięki tym rozwiązaniom banki będą skuteczniej analizować i przewidywać potrzeby oraz preferencje swoich klientów, co przełoży się na tworzenie spersonalizowanych ofert, a tym samym – na lepsze doświadczenia użytkowników korzystających z bankowości cyfrowej i mobilnej.

MN: Kierunek kanałów elektronicznych to w dużym stopniu ułatwienia dla konsumentów, ale też różnego rodzaju zagrożenia. Jakie zalety będą miały nowe rozwiązania? Na co konsumenci będą musieli szczególnie uważać w kwestii rozwoju ww. kanałów? I czy sektor bankowy będzie na tyle gotowy, że te zagrożenia zostaną sprowadzone właściwie do minimum?

Agnieszka Wachnicka, ZBP: Jak dobrze, wiemy każda technologia poza ewidentnymi korzyściami dla użytkowników, może przynosić zagrożenia wynikające z jej wykorzystania przez potencjalnych przestępców. Jest to dobrze znany i stary problem, powiązany ściśle z postępującą transformacją technologiczną. Szczególnie kluczowa w tym kontekście wydaje się popularyzacja sztucznej inteligencji. Przestępcy zdają sobie sprawę z możliwości, jakie daje technologia. Opierają swoje nowe modele oszustw o technologię deepfake oraz klonowania głosu.

MN: Jak możemy sobie z tym radzić?

Agnieszka Wachnicka, ZBP: Sektor bankowy jest świadomy tych wyzwań i podejmuje działania mające na celu ograniczenie takich praktyk, projektując coraz bezpieczniejsze UI (interfejs użytkownika) oraz realizując najlepsze praktyki i regulacje rynkowe. Konsumenci również powinni być przygotowani na nowe metody manipulacji oraz schematy potencjalnych oszustw. Dlatego sektor bankowy podejmuje działania mające na celu uzupełnienie wiedzy klientów i budowania świadomości nowych zagrożeń w kanałach zdalnych. Jestem głęboko przekonana, że zarówno banki, jak sami konsumenci będą dążyć do tego, aby skutecznie zapobiegać tym wyłudzeniom.

MN: Mówi się, że dynamiczny rozwój e-bankowości oznacza mniej fizycznych placówek na rynku. Czy to jest prawda?

Agnieszka Wachnicka, ZBP: Wraz z postępem technologicznym i rozwojem cyfrowego środowiska, obserwujemy znaczące zmiany w zachowaniu klientów banków, a wśród różnych segmentów wyraźnie widać odmienne preferencje i oczekiwania. Młodsze pokolenia najczęściej zwracają się w stronę cyfrowych kanałów obsługi. Już ponad 22 mln aktywnych użytkowników korzysta z bankowości mobilnej. Natomiast osoby starsze, choć coraz częściej obcują z nowymi technologiami, wciąż preferują tradycyjne formy obsługi w oddziałach banków i płatności gotówkowe. Sektor bankowy musi być zatem w stanie zaspokoić potrzeby tych dwóch grup interesariuszy. Dlatego też, procesy bankowe są omnikanałowe, aby nie wykluczać osób starszych bądź ze specjalnymi potrzebami.

Nie zatrzymamy jednak trendu wskazującego na zmianę preferencji klienta w zakresie obsługi zdalnej i płatności bezgotówkowych. Naturalną odpowiedzią na tę tendencję na rynku jest zmniejszająca się liczba oddziałów bankowych z obsługą gotówkową. Natomiast istniejące placówki stopniowo mogą być przekształcane w centra doradztwa i obsługi klienta, gdzie oferowane będą wysokiej jakości usługi doradcze, privatebanking oraz wsparcie w zakresie bardziej skomplikowanych transakcji i produktów finansowych.

W Polsce dostęp do gotówki jest wygodny i powszechnie zapewniony, nie tylko dzięki wypłatom w kasach bankowych czy w bankomatach, ale również w sklepach, na stacjach paliwowych i w wybranych punktach oznaczonych logo Cashback.

MN: Czy rozwój e-bankowości w Polsce jest podobny do obserwowanych w innych krajach UE i na świecie?

Agnieszka Wachnicka, ZBP: Dla rozwoju bankowości cyfrowej kluczowe znacznie ma słowo „klientocentryczność”. Projektowane w Polsce aplikacje bankowe należą do najbardziej zaawansowanych w Europie, a nawet na świecie. Wystarczy wspomnieć, że w rankingu Digital Banking Maturity z 2022 roku, aż 6 z 30 cyfrowych liderów to banki z Polski. Wynika to gównie z tego, że polskie banki systematycznie dążą do zwiększenia portfela oferowanych usług dodanych oraz poprawy User Experience. Tym samym banki stają się dla coraz większego grona klientów kluczowym miejscem załatwiania codziennych spraw – od kupna biletu parkingowego czy autostradowego i wyjścia do kina aż po zakup ubezpieczenia czy zarządzanie finansami osobistymi.

MN: Czym jeszcze możemy się pochwalić?

Agnieszka Wachnicka, ZBP: Jako ZBP, uważnie śledzimy rozwój bankowości internetowej i mobilnej oraz płatności bezgotówkowych, czego efektem jest kwartalna publikacja raportu Netb@nk. Na podstawie zbieranych danych można stwierdzić, że nieustająco przybywa aktywnych użytkowników aplikacji mobilnych i bankowości elektronicznej. Jako rynek jesteśmy w europejskiej czołówce wykorzystania rozwiązań bankowości cyfrowej. Dysponujemy najnowocześniejszym system płatniczym w Europie, w ramach którego działają dwa niezależnie działające systemy płatności natychmiastowych oraz unikalny w skali europejskiej system płatności mobilnych BLIK. Liczba transakcji bezgotówkowych w naszym kraju systematycznie rośnie, a nasycenie terminalami jest jednym z najwyższych na kontynencie, dzięki programowi Polska Bezgotówkowa.

MN: A jakie są nasze słabe strony?

Agnieszka Wachnicka, ZBP: Jeżeli mówimy o słabościach, chociaż tego osobiście bym tak nie ujęła, to czasem decyzja o wdrożeniu nowego rozwiązania rynkowego zajmuje nam nieco więcej czasu niż na świecie, ale zawsze jest to rezultat dogłębnej analizy problemu z perspektywy bezpieczeństwa klientów oraz potencjalnych skutków rynkowych. Przykładem mogą być tu popularne rozwiązania oparte o kryptoaktywa, które zaczynają być w obrębie naszego zainteresowania jako sektora bankowego. Natomiast podchodzimy do tych rozwiązań z rezerwą i monitorujemy zmiany w tym zakresie przed udostępnieniem tego typu usług naszym klientom na szeroką skalę.

MN: Czy działania naszego państwa pomagają czy raczej osłabiają rozwój e-bankowości w Polsce?

Agnieszka Wachnicka, ZBP: W dynamicznie zmieniającym się sektorze bankowym istotna jest zgodność prawa z transformacją cyfrową. Przyspieszony rozwój technologiczny stawia z jednej strony przed regulatorami i organami nadzoru wiele wyzwań związanych z dostosowaniem istniejących przepisów do nowych realiów rynkowych, ale z drugiej strony sektor bankowy powinien pozostać konkurencyjny i bezpieczny dla swoich klientów.

Konieczne jest zapewnienie równowagi pomiędzy „zachętą” do wprowadzania innowacji a ochroną interesów klientów oraz stabilnością systemu finansowego. Regulatorzy muszą monitorować i reagować na zmieniające się trendy i technologie, czego wyrazem są najnowsze regulacje, tj. AI ACT, MICA, DORA, PSR czy FIDA. W tym kontekście współpraca między sektorem bankowym, regulatorem, organami nadzoru oraz bankiem centralnym odgrywa kluczową rolę w opracowywaniu adekwatnych i elastycznych ram prawnych, które będą stymulować wzrost sektora, a nie ograniczać jego potencjał.

ZBP, jako izba gospodarcza, pomaga bankom w identyfikacji trendów, które mogą poprawić efektywność i konkurencyjność sektora bankowego. W tym obszarze niezwykle cenną inicjatywą jest m.in. Forum Technologii Bankowych, które jest formułą niepowtarzalną w skali europejskiej. Istnienie forum zrzeszającego dostawców technologii oraz banków daje możliwość organizowania efektywnej współpracy w ramach ekosystemu innowacji finansowych.

Ponadto systematycznie prowadzimy działania zmierzające do opracowania standardów technologicznych i regulacji, które pomagają bankom w bezpiecznym wdrażaniu nowych rozwiązań technologicznych. Prowadzone przez nas Rady i Komitety Bankowe zrzeszają ekspertów bankowych w różnych obszarach. Dzięki temu materiały przez nas wypracowywane pochodzą od osób, które aktywnie odpowiadają w bankach za poszczególne obszary. Dzięki temu ZBP stanowi forum wymiany eksperckiej wiedzy z banków do banków i „wyłaniane” są najlepsze rozwiązania.

MN: Jak sytuacja geopolityczna wpływa na sektor bankowy w Polsce?

Agnieszka Wachnicka, ZBP: Zdecydowanie sytuacja za naszą wschodnią granicą przyczyniła się do podniesienia stanu gotowości sektora bankowego na cyberataki. Jesteśmy przecież elementem krytycznej infrastruktury naszego państwa. Wystarczy wspomnieć, jak wyglądało to w momencie rozpoczęcia konfliktu w Ukrainie, kiedy musieliśmy zmagać się z niedoborami gotówki w bankomatach i placówkach bankowych. Działaliśmy wówczas w trybie najwyższej gotowości w ścisłej kooperacji z Narodowym Bankiem Polskim. Wzięliśmy na siebie ogromną odpowiedzialność, zakładając rachunki dla uchodźców z Ukrainy, dając im dostęp do naszego systemu bankowego oraz infrastruktury płatniczej. Utworzyliśmy dwujęzyczne kanały komunikacji, dedykowane mniejszości ukraińskiej. W mojej opinii, polski sektor bankowy wypełnił wzorowo swoje zadanie z pierwszego okresu wojny.

MN: Co teraz jest wyzwaniem?

Agnieszka Wachnicka, ZBP: Obecnie musimy działać tak, aby utrzymać i udoskonalać wypracowane wtedy standardy i rozwiązania. Presja, jaka jest wywierana na nasz kraj, determinuje nas do tego, że musimy funkcjonować na najwyższym poziomie gotowości w obszarze cyberbezpieczeństwa, chroniąc tym samym środki naszych klientów oraz zapewniając bezpieczeństwo i ciągłość działania całego sektora finansowego. To wszystko ma oczywiście również wpływ na to, jak podchodzimy do wdrażania innowacji, gdyż każda zmiana na rynku jest obecnie bardzo dokładanie analizowana z perspektywy bezpieczeństwa klientów.

MN: Dziękujemy za rozmowę.

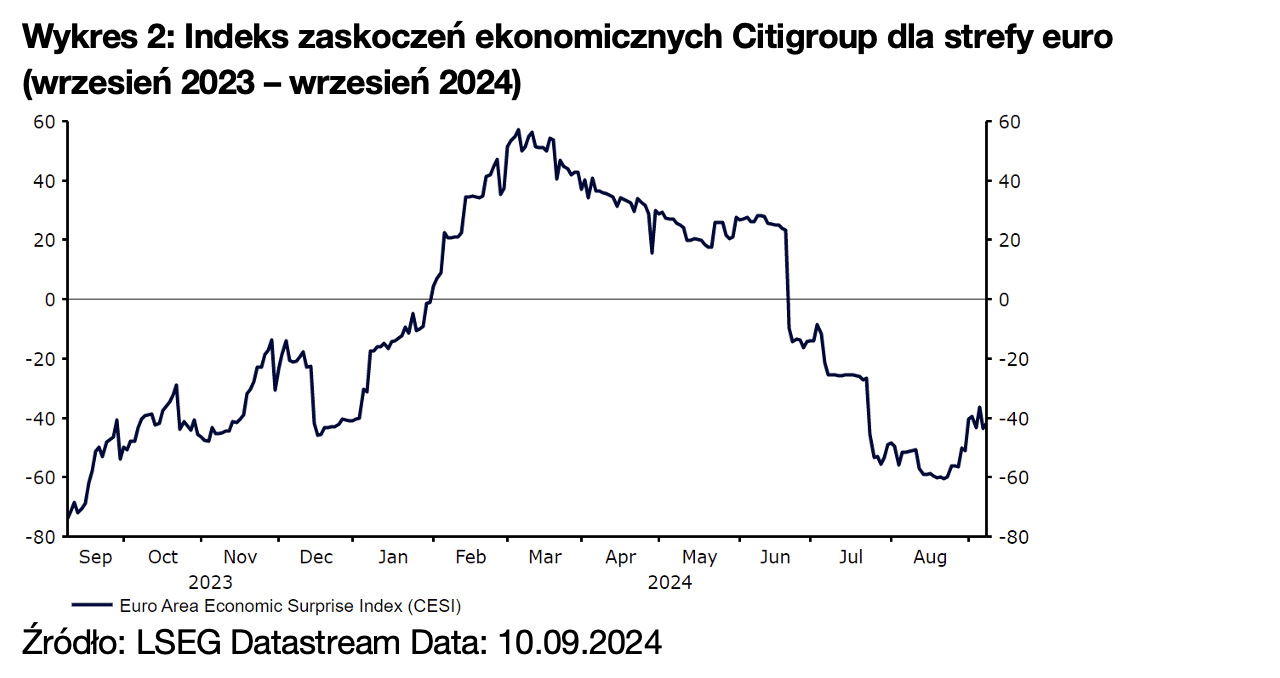

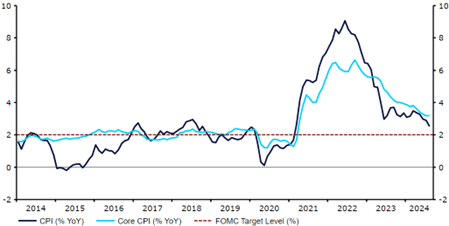

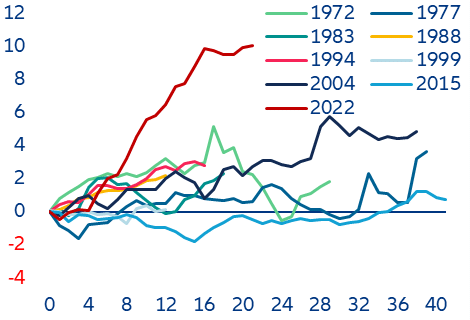

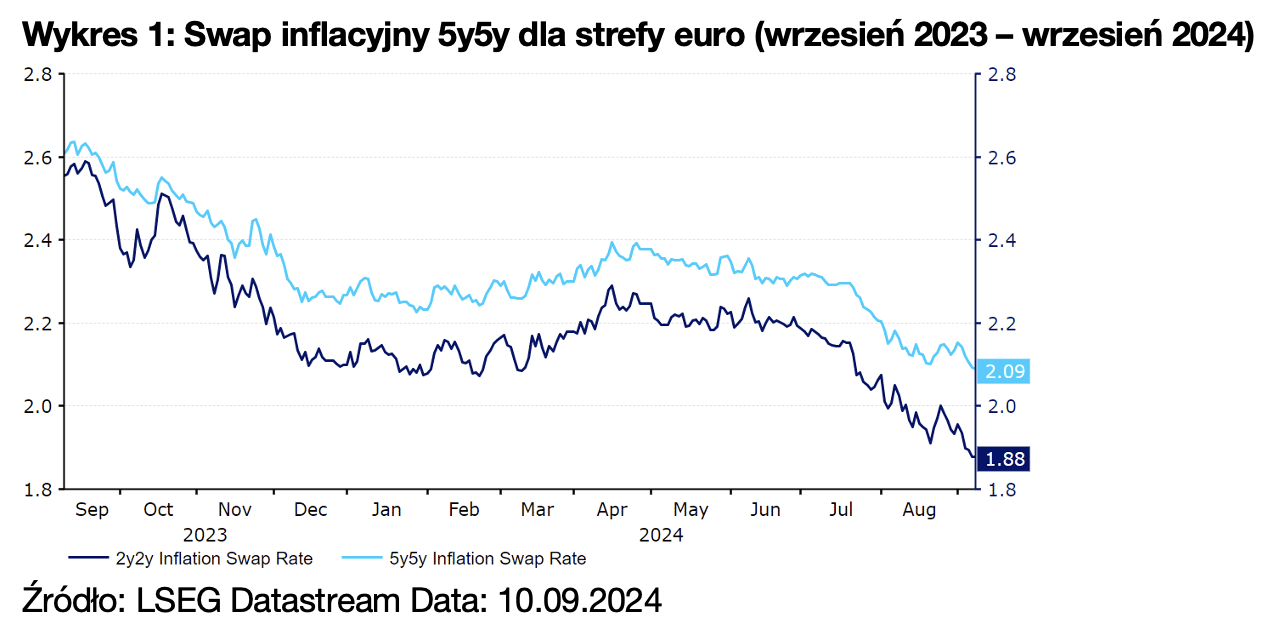

Źródło: LSEG Datastream Data: 10.09.2024

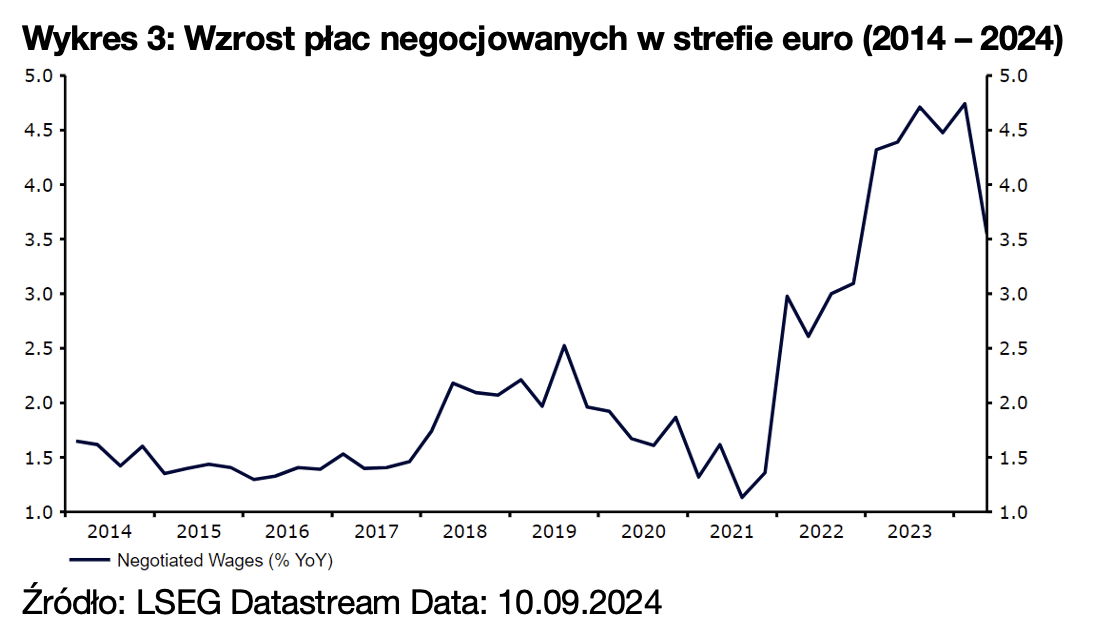

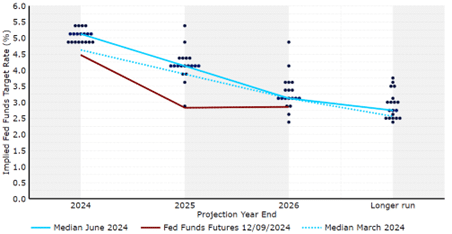

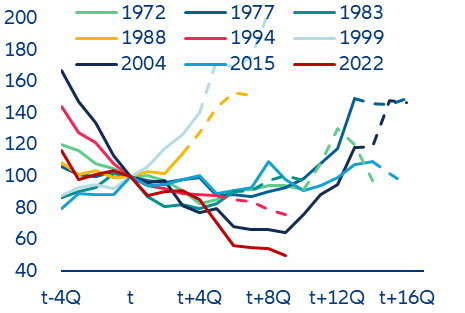

Źródło: LSEG Datastream Data: 10.09.2024