Prezes Powell w zasadzie potwierdził, że nadszedł czas na rozpoczęcie wyczekiwanego cyklu rozluźniania polityki monetarnej Fedu, środa przyniesie więc obniżkę stóp procentowych. Niewiadomą stanowi jej skala – rynek widzi szansę na duży ruch o 50 pb. Naszym zdaniem byłaby to zbyt gwałtowna reakcja, która mogłaby wzbudzić obawy o perspektywy wzrostu gospodarczego. Oczekujemy cięcia o 25 pb. do 5,00–5,25%.

Kluczowe punkty:

- Fed obniży stopy procentowe po raz pierwszy od 2020 r.

- Przygotowujemy się na cięcie o 25 pb. do 5,00–5,25%.

- Rynek pracy w USA się ochładza, nie widać jednak oznak zbliżającej się recesji.

- Rewizja dot plotu w dół wydaje się nieunikniona.

- Uważamy, że Fed zasugeruje trzy cięcia w 2024 r. i cztery lub pięć w 2025 r.

- Głównym ryzykiem dla USD jest duży ruch o 50 pb.

Podczas lipcowego posiedzenia FOMC oficjele z Rezerwy Federalnej jasno dali rynkom do zrozumienia, że cięcia są blisko. W oświadczeniu wprowadzono szereg gołębich zmian, a podczas konferencji prasowej prezes Jerome Powell wskazał, że decydenci przyjmują bardziej zrównoważoną postawę wobec podwójnego mandatu (dbania o właściwy poziom inflacji i pełne zatrudnienie) i przywiązują większą wagę do stanu rynku pracy. Od tamtego czasu obserwujemy dalsze jego ochłodzenie. Co więcej, podczas wystąpienia na corocznym sympozjum w Jackson Hole w sierpniu Powell zasadniczo potwierdził, że we wrześniu dojdzie do cięcia.

Rynek pracy w USA się ochładza, ale brak oznak recesji

Pytaniem dla rynków nie jest więc już to, czy Fed obniży stopy procentowe w tym miesiącu, ale o ile. Cały czas uważamy, że głosy o ruchu o 50 pb. są przesadzone. Choć warunki na rynku pracy wyraźnie się pogorszyły, a inflacja dąży do celu 2%, nie widzimy dowodów, że doprowadzi to do masowych zwolnień lub recesji w USA. Uważamy również, że Fed będzie ostrożny, by nie wywołać na rynkach paniki. Większe cięcie mogłoby zasygnalizować inwestorom nie tylko, że Fed jest spóźniony, ale też, że dostrzega większe zagrożenie dla perspektyw wzrostu, niż komunikował wcześniej.

W pewnym momencie po publikacji lipcowego raportu NFP (non-farm payrolls) uczestnicy rynku niemal w pełni wyceniali obniżkę stóp procentowych o 50 pb. we wrześniu. Wydaje się jednak, że napływające od tamtego czasu dane znacznie ograniczyły taką możliwość. Sierpniowy raport z rynku pracy był rozczarowujący. W ubiegłym miesiącu przyrost miejsc pracy wyniósł 142 tys. względem konsensusu 160 tys., a 3-miesięczna średnia krocząca spadła do najniższego poziomu od czerwca 2020 r. (116 tys.). Widoczna jest jednak dychotomia między badaniami gospodarstw domowych i przedsiębiorstw, jako że stopa bezrobocia zgodnie z oczekiwaniami spadła do 4,2%, a wzrost średnich zarobków przyspieszył do 3,8%.

Wykres 1: Zmiana zatrudnienia w sektorach pozarolniczych w USA (2022 – 2024)

Źródło: LSEG Datastream Data: 13.09.2024

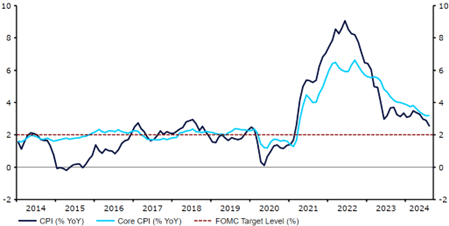

Uważamy, że inflacja w sierpniu, choć zgodna z potrzebą rozluźniania polityki monetarnej, nie była na tyle niska, by skłonić Fed do większego ruchu. Jej główna miara spadła do najniższego poziomu od lutego 2021 r. (2,5%), bazowa utrzymała się jednak na poziomie z lipca (3,2%) i odnotowała większy od oczekiwań wzrost w skali miesiąca: +0,3% to najszybsze tempo wzrostu cen od czterech miesięcy. Naszym zdaniem oznacza to, że większy ruch jest dużo mniej prawdopodobny, i podtrzymujemy opinię, że Fed obniży w tym tygodniu stopę fed funds o 25 pb. do poziomu 5,00–5,25%.

Wykres 2: Inflacja w USA (2014 – 2024)

Źródło: LSEG Datastream Data: 13.09.2024

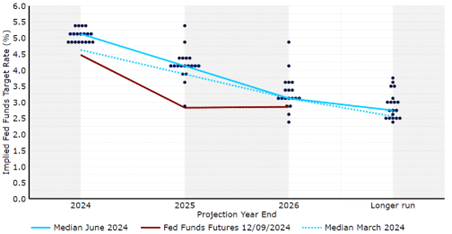

Dot plot ulegnie istotnej rewizji

Uczestnicy rynku wciąż jednak mają wątpliwości dotyczące skali ruchu. Na początku obecnego tygodnia szacowane przez nich prawdopodobieństwo cięcia o 50pb. wzrosło do ponad 60%. Biorąc to pod uwagę, dla dolara znaczenie będą miały zarówno sama decyzja, jak i komunikaty Fedu, a szczególnie rewizja dot plotu. Na czerwcowym posiedzeniu, kiedy opublikowano ostatnie kwartalne podsumowanie projekcji, przeciętny członek Komitetu zakładał zaledwie jedną obniżkę o 25 pb. do końca roku i cztery w 2025 r. Biorąc pod uwagę skalę ochłodzenia na amerykańskim rynku pracy i dalsze postępy na froncie inflacyjnym, rewizja mediany w dół w tym tygodniu jest nie tylko prawdopodobna, ale niemal nieunikniona.

Wykres 3: Dot plot FOMC (czerwiec 2024)

Źródło: LSEG Datastream Data: 13.09.2024

Spodziewamy się dość dużej zmiany w zakresie sygnalizowanych oczekiwanych stóp zarówno w 2024 r., jak i, tym bardziej, w 2025 r. Uważamy, że mediana stóp procentowych na ten rok zostanie zrewidowana w dół i będzie wskazywać na w sumie trzy cięcia o 25 pb., czyli jeszcze dwa po wrześniowym posiedzeniu. Ścieżka stóp w 2025 r. jest mniej wyraźna. Spodziewamy się zwężenia różnicy między poglądami Fedu i rynkowymi, nie wierzymy jednak, że będą one w pełni zgodne – wyceny rynkowe wskazują obecnie na stopę fed funds na poziomie poniżej 3% na koniec przyszłego roku. Nie będziemy zaskoczeni, jeśli Fed podtrzyma plan cięć co mniej więcej kwartał w 2025 r., co skutkowałoby medianą wskazującą na 3,375% lub 3,625% na koniec przyszłego roku.

Sam Powell raczej nie wywoła zbytniego poruszenia podczas konferencji prasowej i może w większości powtórzyć komunikaty z sympozjum w Jackson Hole. Prawdopodobnie da rynkom jasno do zrozumienia, że nadchodzą dodatkowe cięcia, i może zasugerować, że każde z posiedzeń w tym roku może przynieść zmianę stóp. Sądzimy jednak, że Powell prędzej rozczaruje rynki. W kontraktach futures obecnie wyceniane jest ponad 115 pb. obniżek do końca roku. Wydaje się to nadmierne, szczególnie biorąc pod uwagę komunikaty członków FOMC, w tym Bowman, Wallera i Harkera, którzy zasugerowali, że Fed powinien obniżać stopy stopniowo.

Ruch o 50 pb. to ryzyko dla dolara

Uważamy, że o ile Fed może być lekko spóźniony z cięciami stóp procentowych, o tyle warunki nie są tak złe, by trzeba było działać gwałtownie. Nie spodziewamy się ruchu o 50pb., nie sądzimy też, że FOMC jest gotowy na zrównanie swoich oczekiwań z rynkowymi. Obecnie spodziewamy się trzech cięć po 25 pb. w tym roku (we wrześniu, listopadzie i grudniu) oraz, w zależności od napływających danych, czterech lub pięciu w 2025 r.

Wszelkie sugestie, że stopniowe obniżanie stóp procentowych pozostaje bazowym scenariuszem Fedu, mogą wesprzeć dolara w krótkim terminie, szczególnie biorąc pod uwagę gołębie wyceny rynkowe. Jednocześnie komunikaty podkreślające zwiększone obawy w kontekście rynku pracy i wskazujące, że konieczne mogą być cięcia na każdym posiedzeniu przez długi czas w 2025 r., mogą wywołać ponowną wyprzedaż amerykańskiej waluty. Głównym negatywnym scenariuszem dla dolara byłoby natychmiastowe cięcie stóp o 50pb., którego z pełnym przekonaniem nie można całkowicie wykluczyć.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (18.09) o godz. 20.00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.

Autorzy: Matthew Ryan, CFA – szef działu analiz rynkowych Ebury