Ostatnie doniesienia o próbach ingerencji w krajową infrastrukturę energetyczną przypominają, że stabilność dostaw prądu stała się jednym z kluczowych obszarów walki o bezpieczeństwo państwa. Nowoczesny model dostarczania energii, oparty na tysiącach rozproszonych instalacji OZE, wymaga jednak zupełnie innego podejścia do ochrony niż tradycyjne, scentralizowane elektrownie. Dziś bezpieczeństwo państwa i ochrona przed potencjalnymi atakami zależy nie tylko od zabezpieczeń u największych operatorów, ale przede wszystkim od odporności setek mniejszych firm. W tak połączonej strukturze cyfrowa ochrona każdego ogniwa staje się wspólnym interesem nas wszystkich.

Tempo innowacji a wyzwania odporności

Sektor odnawialnych źródeł energii jest dziś jednym z najbardziej dynamicznych obszarów gospodarki. Za tym sukcesem stoją przede wszystkim małe i średnie przedsiębiorstwa – od technologicznych start-upów, przez lokalnych deweloperów farm wiatrowych, aż po innowatorów cyfryzujących zarządzanie siecią. W realiach tak szybkiego wzrostu i konieczności ciągłego skalowania biznesu, budowa zaawansowanych systemów ochrony staje się jednak ogromnym wyzwaniem organizacyjnym.

Wielu przedsiębiorców skupia się na dostarczaniu przełomowych rozwiązań, co jest naturalnym priorytetem w tej branży. Warto jednak pamiętać, że w połączonym ekosystemie nawet incydent u mniejszego dostawcy usług może mieć szerokie konsekwencje.

Systemy biurowe w centrum uwagi

Przez lata debata o bezpieczeństwie sektora koncentrowała się na technologiach operacyjnych (OT), bezpośrednio sterujących infrastrukturą. Przykłady takie jak incydent z użyciem złośliwego oprogramowania Industroyer[1] w 2016 roku na Ukrainie pokazały, jak dotkliwe mogą być ataki na systemy sterowania. Jednak w modelu rozproszonym równie istotnym punktem staje się infrastruktura IT mniejszych podmiotów: serwery pocztowe, platformy chmurowe czy bazy danych.

– Z perspektywy cyberprzestępców to właśnie te systemy mogą wydawać się najłatwiejszym punktem wejścia. Doświadczenia globalne uczą, że paraliż operacyjny nie musi wynikać z przejęcia kontroli nad samym urządzeniem. Często jest on skutkiem ataku ransomware na systemy bilingowe lub administracyjne, co wymusza wstrzymanie procesów technologicznych ze względów bezpieczeństwa. W skrajnym scenariuszu, przy odpowiedniej skali ataku na wiele ogniw jednocześnie, konsekwencją może być nawet blackout. Dla mniejszego przedsiębiorcy solidna ochrona procesów nie jest więc tylko kwestią administracyjną, ale elementem dbania o stabilność całego systemu i fundamentem wiarygodności w oczach inwestorów – komentuje Kamil Sadkowski, analityk cyberzagrożeń ESET.

Lekcja z Hiszpanii: Ryzyko dezinformacji

O tym, jak wrażliwy na punkcie bezpieczeństwa stał się sektor energii, świadczą wydarzenia z Hiszpanii z kwietnia 2025 roku. Kiedy doszło tam do rozległych przerw w dostawie prądu, oczy organów nadzorczych natychmiast zwróciły się w stronę tysięcy małych producentów energii z odnawialnych źródeł[2]. Choć ostateczne analizy rządu wykazały, że przyczyną były błędy w planowaniu i usterki techniczne, w przestrzeni publicznej błyskawicznie utrwaliła się narracja o zewnętrznym cyberataku.

– Ten przypadek pokazuje, że w dobie napięć geopolitycznych brak przejrzystych standardów ochrony cyfrowej ma realne skutki wizerunkowe. Nawet jeśli awaria wynika z przyczyn technicznych, podejrzenie o nieprzygotowanie na cyberzagrożenia potrafi zachwiać zaufaniem inwestorów i wymusić na regulatorach zaostrzenie kontroli. W sektorze, gdzie stabilność jest kluczowym parametrem, cyberbezpieczeństwo staje się więc narzędziem zarządzania ryzykiem reputacyjnym – mówi Paweł Jurek, Dyrektor działu rozwoju biznesu w DAGMA Bezpieczeństwo IT.

Odpowiedzialność rozproszona

Współczesny rynek energii opiera się na zaufaniu – nie tylko do samej technologii, ale do stabilności podmiotów, które ją dostarczają. Instytucje finansujące projekty oraz regulatorzy coraz częściej weryfikują firmy pod kątem ich odporności cyfrowej. Nie jest to już tylko kwestia dobrej woli, ale realny wymóg rynkowy, wzmacniany przez unijne regulacje, takie jak dyrektywa NIS2.

W tym modelu ochrony nie chodzi o tworzenie skomplikowanych i kosztownych barier, ale o wdrożenie standardów, które pozwolą małym i średnim firmom zachować ciągłość działania. Dla przedsiębiorstw z sektora OZE dbałość o infrastrukturę IT jest dziś elementem budowania wiarygodności kontraktowej. W systemie, w którym każdy punkt styku z siecią ma znaczenie, standardy bezpieczeństwa najmniejszych uczestników rynku realnie wpływają na to, czy cały model energetyczny będzie postrzegany jako bezpieczny i przewidywalny.

Systemowa odporność zamiast doraźnych działań

Budowa bezpieczeństwa cyfrowego w sektorze OZE wymaga przede wszystkim odejścia od działań doraźnych na rzecz systemowych standardów, które pozwalają minimalizować ryzyko bez paraliżowania procesów biznesowych. Z perspektywy przedsiębiorstwa zarządzającego elementami infrastruktury, kluczowe staje się dziś uszczelnienie punktów styku z siecią publiczną.

– Podstawę stanowi tu rygorystyczna polityka dostępu m.in. wieloskładnikowe uwierzytelnianie (MFA) oraz zasada ograniczonego zaufania, zgodnie z którą należy przyznawać pracownikom uprawnienia wyłącznie do niezbędnych w danej chwili zasobów. Równie istotne jest aktywne zarządzanie podatnościami, czyli eliminacja luk w oprogramowaniu, zanim zostaną one wykorzystane przez cyberprzestępców. Firmy, które nie posiadają rozbudowanych kadr technicznych, coraz częściej decydują się na model wsparcia zewnętrznego (MDR), zapewniający ciągły monitoring i reakcję na incydenty w czasie rzeczywistym. Całość musi dopełniać świadomość zespołów, ponieważ to błąd ludzki, popełniony np. w wyniku phishingu, wciąż pozostaje bardzo częstą przyczyną przełamania zabezpieczeń – mówi Kamil Sadkowski.

Ewolucja w stronę rozproszonego modelu wytwarzania energii fundamentalnie zmienia parametry bezpieczeństwa państwa. Obecnie stabilność dostaw prądu nie zależy już wyłącznie od ochrony fizycznej kilku strategicznych obiektów, lecz od sumy odporności cyfrowej tysięcy mniejszych podmiotów tworzących system. Dla sektora OZE dbałość o infrastrukturę IT staje się więc obowiązkiem wykraczającym poza interes pojedynczego przedsiębiorstwa – to realny wkład w budowę odporności kraju. Współczesna energetyka jest bowiem tak bezpieczna, jak bezpieczne okaże się jej najsłabsze cyfrowe ogniwo.

Projekt ustawy o wzmocnieniu stosowania prawa do jednakowego wynagrodzenia mężczyzn i kobiet za jednakową pracę lub za pracę o jednakowej wartości, wdrażający postanowienia tzw. dyrektywy 2023/970 (tzw. płacowej) może mieć dwa nieoczywiste skutki.

Mniejsze różnice między nowymi i długoletnimi pracownikami

Zarówno dyrektywa, jak i projekt ustawy, podkreślają mierzenie różnic w wynagrodzeniach na tle płciowym. Zapominamy jednak, że równie często dochodzi do rozbieżności płacowych na innym tle: historii zatrudnienia w danym przedsiębiorstwie. Przykład: Pracownik zatrudniony w danym miejscu od dłuższego czasu ma gorsze warunki wynagrodzenia niż osoba nowo zatrudniona na równoległym stanowisku. Różnica wynika z tego, że na przestrzeni lat płaca pracownika nie była waloryzowana w tym samym stopniu, jak płaca weryfikowana przez rynek: podwyżki były niskie i rekompensowane stabilnością zatrudnienia. Może to korelować z płcią, bo wiemy z badań, że kobiety są mniej skuteczne w negocjowaniu podwyżek, ale to samo dotyczy starszych osób. Zmienia się jednak sytuacja rynkowa i wycena wartości pracy na danym stanowisku, przez co nowi kandydaci oczekują większych pieniędzy i je otrzymują.

– Ujawnienie tych różnic na równoległych stanowiskach bez obiektywnego uzasadnienia – a takie przypadki siłą rzeczy są częstsze w większych firmach, które podlegać będą raportowaniu – w wielu przypadkach wywoła niezadowolenie załogi i skłoni pracodawców do wprowadzenia nowej polityki płacowej. W efekcie możemy zauważyć w następnych latach mniejszą dynamikę wzrostu wynagrodzeń, zwłaszcza w przypadku zmiany pracy. Obecnie panuje przekonanie, że solidną podwyżkę można uzyskać poprzez zmianę pracy, a nie negocjacje z pracodawcą, znajduje w wielu przypadkach potwierdzenie, ale to się może zmienić. Raporty płacowe dadzą także nowy argument pracownikom w negocjacjach podwyżek, a pracodawcy, dla uniknięcia sankcji z powodu zbyt dużej luki płacowej, będą wyrównywać płace długoletnim pracownikom – mówi Anna Barbachowska, dyrektorka HR w ADP Polska.

Więcej niepełnych etatów?

Inna konsekwencja ustawy może być mniej oczywista. W Polsce mamy bardzo wysoki w porównaniu z innymi krajami, odsetek zatrudniania pracowników na cały etat. Przedstawiony projekt mówi, że liczbę pracowników w przedsiębiorstwie ustala się w przeliczeniu na pełne etaty w danym roku kalendarzowym – to będzie decydowało o tym czy firma będzie podlegać obowiązkowi przygotowywania sprawozdań z luki płacowej i z jaką częstotliwością. Graniczne liczby to 100 i 250 pracowników – dotyczy to więc dość znaczących pracodawców w skali miasta czy powiatu, jak zakłady produkcyjne czy handel. Dla zmniejszenia obowiązku raportowania firmy mogą więc dążyć nie tyle do cięcia etatów, co skracania wymiaru pracy na danym stanowisku, by zmniejszyć liczbę etatów przy tej samej liczbie osób.

– W wielu wypadkach to będzie bardziej racjonalne działanie. Pozwoli zachować niektóre stanowiska, ale przypisać im mniejszą ilość godzin. Niektórzy pracodawcy dojdą do wniosku, że lepiej mieć więcej osób w zespole i płynniej rotować obsadą podczas urlopów lub zwiększonego zapotrzebowania na pracę – podsumowuje Anna Barbachowska.

Nadzwyczajne Walne Zgromadzenie WITTCHEN SA upoważniło Zarząd Spółki do przeprowadzenia skupu akcji własnych. Spółka może nabyć do 3.687.219 akcji (20% wszystkich) po cenie nie wyższej niż 22 zł za akcję. Skup może potrwać maksymalnie do 31 grudnia 2026 r.

– Chcemy zaproponować akcjonariuszom mniejszościowym możliwość częściowej realizacji inwestycji w akcje naszej Spółki poprzez ich sprzedaż z premią wobec ostatnich notowań. Mamy świadomość, że wyniki ostatnich kwartałów nie spełniają oczekiwań części inwestorów. Jednocześnie, zgodnie ze zaktualizowaną polityką dywidendową, w najbliższych latach nie będziemy rekomendować wypłat dywidendy. Priorytetem są inwestycje oraz stabilność finansowa spółki – komentuje Jędrzej Wittchen, prezes Zarządu WITTCHEN SA.

Prezes zadeklarował jednocześnie, że podmioty kontrolowane przez rodzinę Wittchen nie będą sprzedawać akcji w ramach planowanego skupu.

Na początku stycznia 2026 r. Zarząd WITTCHEN SA podjął decyzję o aktualizacji polityki dywidendowej Spółki. Zarząd nie będzie rekomendował wypłat dywidendy z zysku wypracowanego w latach 2025-2027. Po upływie tego okresu Zarząd dokona ponownej weryfikacji polityki dywidendowej i oceni możliwość powrotu do wypłat dywidendy.

– Naszym celem jest poprawa efektywności operacyjnej, a w konsekwencji także rentowności działalności. Dlatego planujemy m.in. rozbudowę centrum logistycznego w Palmirach. Stoimy również przed trudnymi decyzjami dotyczącymi sieci sprzedaży. Jak sygnalizowaliśmy przy okazji publikacji wyników, część naszych salonów pozostaje nierentowna, co w dłuższym horyzoncie jest nie do utrzymania. Może to oznaczać zarówno dodatkowe inwestycje mające na celu poprawę sprzedaży stacjonarnej, jak i koszty związane z zamykaniem wybranych lokalizacji objętych długoterminowymi umowami najmu – wskazuje prezes Jędrzej Wittchen.

NWZ wyraziło również zgodę na zawarcie przez WITTCHEN SA nowych zobowiązań m.in. na sfinansowanie rozbudowy centrum logistycznego w Palmirach, refinansowanie obecnego zadłużenia i wzmocnienie kapitału obrotowego Spółki, a także na skup akcji własnych. Warunki tego finansowania są obecnie przedmiotem negocjacji z jednym z banków.

Pepco Group N.V. (dalej „Grupa Pepco”), ogólnoeuropejska sieć dyskontowych sklepów wielobranżowych, publikuje dziś wstępne wyniki operacyjne za pierwszy kwartału roku obrotowego 2026; zakończony 31 grudnia 2025 r.1

NAJWAŻNIEJSZE INFORMACJE

Przychody Grupy w I kwartale roku obrotowego 2026 wzrosły o 4,3% (przy stałych kursach walutowych) do 1,4 mld euro, odzwierciedlając mocny wzrost Pepco, częściowo obciążony spodziewanymi kosztami zakończenia sprzedaży towarów szybkozbywalnych (FMCG) przez sieć Pepco, czego wpływ będzie jednak maleć w trakcie roku. Na łączne przychody miały też wpływ słabsze wyniki sprzedażowe Dealz

Przychody Grupy w ujęciu porównywalnym (LFL), z wyłączeniem FMCG, wzrosły w I kwartale o 3,3%

Pepco zanotowało wzrost przychodów LFL w I kwartale roku obrotowego 2026 na poziome 4,2%, z wyłączeniem FMCG, przy wyjątkowo dobrym wyniku osiągniętym w grudniu, mimo bardzo konkurencyjnego otoczenia i okresu promocji świątecznych. Dobry rezultat został osiągnięty za sprawą silnego wzrost wolumenu sprzedaży, wynikającego z umacniania się Grupy jako lidera cenowego, co w efekcie pomogło zrealizować wzrost przychodów LFL w I kwartale na kluczowych rynkach, w tym w Polsce, na Półwyspie Iberyjskim oraz we Włoszech

Przychody LFL sieci Dealz zanotowały spadek o 7,7% w I kw. W październiku i listopadzie na wynik miały wpływ zakłócenia spowodowane przekształceniami działalności po sprzedaży Poundland, jednakże w grudniu 2025 r. obserwowano znaczące odbicie w przychodach LFL. Grupa kontynuuje proces dezinwestycji Dealz i planuje go zakończyć w 2026 r.

Marża brutto Grupy w I kwartale roku obrotowego 2026 wzrosła o 360 punktów bazowych w ujęciu rok do roku i pozostaje na poziomie z ostatniego kwartału roku obrotowego 2025, mimo kontynuowanych działań w ramach Pepco na rzecz zapewniania najkorzystniejszych cen dla klientów

Grupa prowadziła 4 410 sklepów na koniec I kwartału, w tym okresie uruchomiła 51 nowych sklepów netto

Pepco: 51 nowych sklepów netto w I kwartale, z czego 37 w Europe Środkowo-Wschodniej i 14 w Europie Zachodniej

Dealz: brak nowych sklepów w tym okresie; Dealz prowadzi łącznie 344 sklepów w całej Polsce

Grupa spodziewa się otworzyć ok. 250 nowych sklepów netto w roku obrotowym 2026, wyłącznie pod marką Pepco

Perspektywa dla Grupy na rok obrotowy 2026 oraz oczekiwania Zarządu pozostają bez zmian w porównaniu do informacji przedstawionych przy wstępnych wynikach za rok obrotowy, 17 grudnia 2025 r.

Wyniki sprzedaży w I kwartale roku obrotowego 2026

Podsumowanie I kw. roku obrotowego 2026

Pepco

Dealz

Grupa

Przychody (mln euro)2

1 342

101

1 443

Wzrost przychodów rdr przy stałych kursach walutowych3

5,2%

-6,2%

4,3%

Wzrost przychodów LFL4

0,7%

-7,7%

0,1%

Wzrost przychodów LFL (z wyłączeniem Pepco FMCG)5

4,2%

-7,7%

3,3%

Liczba sklepów

Łączna liczba sklepów na początku okresu

4 015

344

4 359

Nowe otwarcia

78

–

78

Zamknięcia

-27

–

-27

Łączna liczba sklepów na końcu okresu

4 066

344

4 410

Nowe sklepy netto w tym okresie

51

–

51

Komentując wyniki, Stephen Borchert, prezes Pepco Group, powiedział:

„Rok rozpoczął się dla nas obiecująco, przy stabilnych wynikach Pepco w pierwszym kwartale. Cieszą mnie zwłaszcza solidne grudniowe wyniki, osiągnięte mimo intensywnych kampanii promocyjnych na naszych kluczowych rynkach. Szczególnie dobre rezultaty wypracowaliśmy w Europie Zachodniej, gdzie w trakcie kwartału utrzymaliśmy stabilny, dwucyfrowy wzrost przychodów w ujęciu porównywalnym, nie licząc FMCG. Grupa osiągnęła również znaczący wzrost marży brutto w ujęciu rok do roku, pomimo, że inwestowaliśmy w utrzymanie naszej polityki cenowej.

„Nastroje konsumentów na niektórych rynkach pozostają niestabilne z powodu zmiennej sytuacji makroekonomicznej. W tym kontekście, wyjątkowa wartość jaką oferujemy naszym klientom, jest szczególnie przez nich doceniana, a zwłaszcza przez tych, dla których stosunek jakości do ceny jest kwestią priorytetową podczas codziennych zakupów. Zwiększenie przychodów przez Pepco o 4,2% w ujęciu porównywalnym, nie licząc FMCG, napędzane wzrostem wolumenów sprzedaży, wraz z jednoczesnym umocnieniem naszej pozycji lidera cenowego, jest dla nas przekonywującym dowodem satysfakcji i lojalności klientów Pepco.”

„Zbudowaliśmy nasz biznes w oparciu o solidne fundamenty: mamy przejrzystą ofertę dla klientów, rosnącą liczbę sklepów oraz utrzymujemy tempo rozwoju operacyjnego – to daje nam dobrą pozycję, by konkurować na rynku. Przy 51 nowych sklepach netto otwartych w pierwszym kwartale oraz utrzymaniu oczekiwań Zarządu wobec roku obrotowego 2026, Grupa Pepco znajduje się w dobrej pozycji by zapewnić dalszy, rentowny wzrost oraz generować zyski dla akcjonariuszy w dalszej części roku.”

SKUP AKCJI – AKTUALIZACJA

Drugi etap programu skupu akcji do wartości 50 mln euro (przy łącznej wartości całego programu wynoszącej 200 mln euro) został rozpoczęty 28 października 2025 r. i ma zostać zakończony 16 stycznia 2026 r. Według stanu na 9 stycznia, w ramach drugiego etapu, Grupa nabyła łącznie 6 062 476 akcji zwykłych przy średniej cenie 28,46 zł.

Według stanu na 9 stycznia 2026 r., w obrocie pozostawało 577 451 935 akcji, wliczając 15 195 208 akcji w posiadaniu Spółki. Dalsze informacje dotyczące drugiego etapu programu skupu akcji własnych zostaną przekazane po zakończeniu bieżącego tygodnia.

Spółka potwierdza dziś, że zamierza przeprowadzić trzeci etap programu skupu akcji własnych o wartości do 50 mln euro w bieżącym roku obrotowym. Dalsze informacje zostaną przekazane w momencie jego rozpoczęcia.

PERSPEKTYWY

Perspektywy na nadchodzący rok pozostają bez zmian w porównaniu do oczekiwań przedstawionych przy okazji niedawno opublikowanych wstępnych wyników za rok obrotowy 2025. Zakładają one osiągnięcie w roku obrotowym 2026 wzrostu przychodów w przedziale 6-8%, przy czym łączny poziom przychodów uwzględnia – zgodnie z oczekiwaniami – wyjście z segmentu FMCG, które, według naszych szacunków, obniży dynamikę wzrostu przychodów w całym roku obrotowym o około dwa punkty procentowe. Wpływ ten będzie szczególnie widoczny w pierwszej połowie roku obrotowego, co znajduje odzwierciedlenie w wynikach za pierwszy kwartał.

EBITDA bazowa (w ujęciu MSSF 16) za rok obrotowy 2026 ma wzrosnąć o co najmniej 9 proc. rok do roku, mimo uwzględnienia wzrostu kosztów transformacji z 25 mln euro czy 35 mln euro, co było uprzednio sygnalizowane. Spółka spodziewa się, że wzrost zysku netto przekroczy poziom 25% rok do roku, zachowując silną dynamikę z roku obrotowego 2025. Zgodnie z informacjami przedstawionymi we wstępnych wynikach za rok obrotowy 2025, Spółka oczekuje pozytywnego wpływu na zysk netto nie tylko ze strony spodziewanego wzrostu wyniku EBITDA w roku obrotowym 2026, ale także z uwagi na poprawę realnej stopy podatkowej, znacząco niższe koszty odsetkowe kredytów, co zostało osiągnięte dzięki niedawnemu korzystnemu refinansowaniu zadłużenia, a także dzięki dostosowaniu zasad dotyczących amortyzacji do faktycznych okresów najmu sklepów Spółki.

Dziesięć ważnych zmian regulacyjnych dla prowadzenia biznesu w Polsce, z których część przedsiębiorcy odczują już z początkiem roku. To bilans czwartego kwartału minionego roku w zakresie regulacji dla biznesu ujęty w Polskim Barometrze TMF Group, przygotowanym przez ekspertów globalnej firmy specjalizującej się w świadczeniu usług zgodności i administracyjnych ze 125 biurami w 87 jurysdykcjach podatkowych, w tym z dwoma biurami w Polsce.

Polski Barometr TMF Group to cykliczne opracowanie zespołu ekspertów TMF Poland, przygotowywane przez praktyków wspierających na co dzień firmy działające na polskim rynku. Raport koncentruje się na zmianach administracyjnych, podatkowych, księgowych i pracowniczych, które mają realny wpływ na bezpieczeństwo, koszty i przewidywalność prowadzenia działalności gospodarczej. Wśród zmian regulacyjnych wdrożonych w ostatnich trzech miesiącach ubiegłego roku znalazły się takie, które wchodzą w życie już teraz lub niedługo.

Wśród zmian ocenianych jako pozytywne lub neutralne dla przedsiębiorców znalazła się m.in. reforma zasad ustalania stażu pracy, która zacznie obowiązywać od 1 stycznia 2026 r. Nowe przepisy rozszerzają katalog okresów wliczanych do stażu o m.in. prowadzenie działalności gospodarczej, umowy zlecenia czy pracę za granicą. Zmiana ta ma na celu lepsze dostosowanie przepisów do współczesnych realiów rynku pracy oraz zwiększenie transparentności w zakresie uprawnień pracowniczych.

„Nowe regulacje mogą realnie poprawić sytuację pracowników i zwiększyć przejrzystość rynku pracy. Jednocześnie dla pracodawców oznaczają one konieczność weryfikacji dokumentów, ponownego przeliczania stażu pracy oraz dostosowania procesów kadrowych do nowych zasad” – komentuje Anna Jendo, ekspert TMF Group.

Istotnym obszarem zmian w czwartym kwartale 2025 r. były także regulacje dotyczące podatku od towarów i usług. Eksperci TMF Group zwracają uwagę na projekt kompleksowej nowelizacji ustawy o VAT, który przewiduje m.in. ujednolicenie momentu powstania obowiązku podatkowego w wybranych przypadkach, wprowadzenie instytucji tzw. „składu VAT”, zmiany w zakresie rejestracji VAT oraz doprecyzowanie zasad stosowania ulgi na złe długi. Większość proponowanych regulacji miałaby wejść w życie od 1 lipca 2026 r., co daje przedsiębiorcom czas na przygotowanie się do nowych obowiązków.

„Proponowane zmiany w ustawie o VAT można ocenić jako krok w stronę większej przejrzystości i przewidywalności rozliczeń. Szczególnie istotne z punktu widzenia przedsiębiorców są rozwiązania, które mogą poprawić płynność finansową oraz ograniczyć ryzyko podatkowe w relacjach z kontrahentami” – wskazuje Mikołaj Ślusarek, ekspert TMF Group.

Równolegle w czwartym kwartale 2025 r. opublikowano kolejne przepisy wykonawcze dotyczące Krajowego Systemu e-Faktur. Nowe regulacje, które wejdą w życie 1 lutego 2026 r., doprecyzowują zasady wystawiania faktur ustrukturyzowanych, w tym w trybie offline i w czasie awarii systemu, a także katalog wyjątków od obowiązku stosowania KSeF. Zmiany te mają na celu ujednolicenie praktyki i dostosowanie obowiązków podatników do realiów cyfrowego fakturowania.

Wśród rozwiązań sprzyjających prowadzeniu biznesu autorzy Barometru wskazują także na nową interpretację ogólną Ministerstwa Finansów dotyczącą podatku od nieruchomości. Dokument precyzuje, że samo posiadanie nieruchomości przez przedsiębiorcę nie oznacza automatycznego zastosowania najwyższych stawek podatku – kluczowe jest faktyczne wykorzystanie nieruchomości w działalności gospodarczej. Zdaniem ekspertów TMF Group interpretacja ta wzmacnia ochronę podatników i ogranicza ryzyko sporów z organami podatkowymi.

Dla najmniejszych firm istotne znaczenie mają również zmiany umożliwiające wcześniejsze skorzystanie ze zwolnienia podmiotowego z VAT oraz nowe rozwiązania pozwalające na szybką weryfikację kontrahentów online poprzez CEIDG i wykaz podatników VAT. Zmiany te wpisują się w rządowe działania deregulacyjne i mają na celu uproszczenie procedur oraz zwiększenie bezpieczeństwa obrotu gospodarczego.

Jednocześnie Polski Barometr TMF Group obejmujący czwarty kwartał 2025 r. wskazuje na szereg zmian, które mogą stanowić poważne wyzwanie dla przedsiębiorców w 2026 roku. Wśród nich znalazła się podwyżka składki zdrowotnej dla przedsiębiorców wynikająca z powrotu do zasad sprzed 2025 roku, a także obniżenie kluczowych limitów podatkowych na skutek zmiany kursu euro. Zmiany te mogą ograniczyć dostęp do preferencyjnych form opodatkowania i zwiększyć bieżące obciążenia finansowe firm.

Eksperci TMF Group zwracają również uwagę na istotne zwiększenie obciążeń podatkowych dla sektora bankowego, związane z podwyższeniem stawki CIT od 1 stycznia 2026 r. Zdaniem autorów Barometru zmiana ta może w krótkim okresie wpłynąć na ograniczenie inwestycji i akcji kredytowej, a pośrednio także na inne sektory gospodarki.

„Wiele firm wejdzie w 2026 rok z wyraźnie wyższymi kosztami prowadzenia działalności oraz większą niepewnością regulacyjną. Kluczowe będzie odpowiednio wczesne przygotowanie organizacyjne, analiza wpływu zmian na działalność operacyjną oraz świadome zarządzanie ryzykiem podatkowym i pracowniczym” – podkreśla Magdalena Grzegorczyk, ekspert TMF Group.

Autorzy Barometru zwracają uwagę, że część zmian – jak reforma stażu pracy – ma charakter ambiwalentny. Choć regulacje te realizują istotne cele społeczne i porządkują system prawny, dla przedsiębiorców oznaczają wzrost kosztów zatrudnienia, dodatkowe obowiązki administracyjne oraz potencjalne ryzyko sporów.

„Czwarty kwartał 2025 roku pokazuje wyraźnie, że kierunek zmian regulacyjnych w Polsce to jednocześnie większa transparentność i cyfryzacja, ale też związane z tym rosnące obciążenia po stronie biznesu. Niełatwe dla biznesu jest też konieczne tempo działania bowiem niektóre z regulacji zaczęły obowiązywać już z początkiem roku – podsumowuje Magdalena Grzegorczyk, ekspert TMF Group.

Capgemini ogłosiło nową nominację w strukturach kadry zarządzającej – Paweł Marciniak objął funkcję Dyrektora Zarządzającego Market Segment Polska, czyli stanie na czele jednej z jednostek organizacyjnych Capgemini Europe Cluster. Przejmuje on stery od Marka Woźnego, który jako dotychczasowy lider polskiego segmentu, będzie odpowiadał za strategię i rozwój firmy w całym regionie Europy Wschodniej i Austrii (Market Unit Eastern Europe & Austria).

Paweł Marciniak jest związany z Capgemini od 2007 roku. Przed objęciem obecnej funkcji pełnił rolę Dyrektora ds. Sprzedaży, odpowiadając za rozwój segmentu rynkowego w Polsce. W tym czasie polski oddział odnotował dwukrotny wzrost sprzedaży oraz utrzymał zakładaną rentowność. Wcześniej Paweł Marciniak działał w strukturach regionalnych, gdzie brał udział w realizacji strategii Grupy oraz w procesach fuzji i przejęć (M&A) na terenie Europy Środkowo-Wschodniej. Jego doświadczenie obejmuje również rozwój partnerstw technologicznych z kluczowymi dostawcami rozwiązań IT, takimi jak SAP, IBM, Microsoft czy UiPath.

Nowy Dyrektor Zarządzający Market Segment Polska jest absolwentem Manchester Business School (University of Manchester), gdzie uzyskał tytuł magistra w zakresie International Business & Management. Ukończył również studia na kierunku General Management na Uniwersytecie Bocconiego w Mediolanie. Jego kompetencje zarządcze oraz wieloletnia praktyka w strukturach Capgemini stanowią fundament do realizacji dalszych celów operacyjnych firmy na polskim rynku.

– Przejęcie sterów w polskim segmencie rynkowym to dla mnie naturalny krok po latach współtworzenia strategii sprzedaży w Capgemini. Moim priorytetem będzie kontynuacja kierunku wyznaczonego przez Marka Woźnego, ze szczególnym uwzględnieniem wspierania naszych klientów w ich transformacji cyfrowej. Chcemy dalej umacniać pozycję Capgemini jako zaufanego i strategicznego partnera dla klientów w Polsce, wykorzystując potencjał naszego lokalnego zespołu oraz globalne doświadczenie grupy – mówi Paweł Marciniak Dyrektor Zarządzający Market Segment Polska w Capgemini.

– Paweł przez lata udowadniał swoją skuteczność w budowaniu skali biznesu Capgemini w Polsce. Jego głębokie zrozumienie specyfiki lokalnego rynku oraz doświadczenie w zarządzaniu sprzedażą sprawiają, że jest naturalnym liderem do przejęcia tej roli. Jestem przekonany, że pod jego kierownictwem polski rynek będzie nadal dynamicznie się rozwijał, dostarczając naszym klientom najwyższą jakość usług w obszarze transformacji cyfrowej – dodaje Marek Woźny, CEO Market Unit Eastern Europe & Austria w Capgemini.

Marek Woźny skoncentruje się teraz na rozwoju jednostki Market Unit Eastern Europe & Austria – strategicznego obszaru, którym zarządza od lipca 2025 roku. Pod jego dotychczasowym kierownictwem ten polski oddział Capgemini zbudował silną pozycję rynkową, opartą na powtarzalnych, wysokich wynikach operacyjnych. Doświadczenie Marka w budowaniu efektywnych struktur na poziomie lokalnym posłuży obecnie do skalowania działań firmy i umacniania jej obecności w całym regionie Europy Wschodniej oraz Austrii.

Na początku 2026 roku firmy z sektora finansów i ubezpieczeń planują zatrudniać nowych pracowników, 41% pracodawców zapowiada rekrutacje, a jedynie 3% rozważa redukcje. Jednocześnie połowa przedsiębiorstw zamierza utrzymać obecną liczbę pracowników bez zmian. W branży finansów rynek pracy napędza rozwój organizacji, a zmiany technologiczne i regulacyjne zwiększają popyt na wyspecjalizowane role. Najlepsze perspektywy mają specjaliści z kompetencjami cyfrowymi, analitycznymi i zdolnością szybkiego dostosowania się do nowych wymogów prawnych.

Na pierwszy kwartał 2026 roku prognoza rekrutacyjna dla sektora finansów i ubezpieczeń wynosi +35%. 41% pracodawców planuje nowe zatrudnienia, 51% zamierza utrzymać dotychczasowe zespoły, a tylko 3% rozważa redukcje etatów.

Rozwój biznesu napędza nowe rekrutacje

Rozwój firm oraz wejście na nowe rynki sprzyjają rekrutacjom – oba czynniki jako powody pozyskiwania nowych kadr wymieniło po 47% respondentów. Znaczącą rolę odgrywa potrzeba tworzenia bardziej zróżnicowanych zespołów oraz realizacji projektów i inicjatyw tymczasowych, co zadeklarowało po 33% organizacji. Pracodawcy podkreślają także konieczność pozyskiwania świeżych perspektyw i nowych kompetencji, aby zachować przewagę konkurencyjną (27%). Co piąte przedsiębiorstwo rekrutuje, by uzupełnić wakaty (20%), natomiast postęp technologiczny jako bezpośredni impuls do zatrudniania nowych specjalistów wskazuje 7% firm

– Sektor finansów i ubezpieczeń przechodzi obecnie intensywną transformację. Technologia staje się głównym motorem zmian. Sztuczna inteligencja, automatyzacja i analityka danych wkraczają do procesów, a rozwiązania chmurowe umacniają się jako standard rynkowy. Już dziś większość firm ubezpieczeniowych wykorzystuje AI w likwidacji szkód i wykrywaniu nadużyć, a banki inwestują w cyberbezpieczeństwo oraz modernizację systemów. W praktyce oznacza to automatyczne rozpatrywanie roszczeń, algorytmy wyceny polis czy narzędzia usprawniające procesy AML i KYC. Transformacja technologiczna idzie w parze z rosnącymi wymaganiami regulacyjnymi. Obszary takie jak ESG, przeciwdziałanie praniu pieniędzy oraz nowe standardy raportowania powodują, że zapotrzebowanie na ekspertów ds. compliance i ryzyka rośnie. Firmy wiedzą, że przewaga konkurencyjna wymaga znajomości prawa i technologii, a także umiejętności analizy danych. Różnorodność kompetencyjna zyskuje na znaczeniu, a zespoły łączące wiedzę finansową, technologiczną i regulacyjną wdrażają innowacje szybciej i w sposób bardziej bezpieczny. Dodatkowo organizacje inwestują w programy DEI, aby przyciągnąć młode talenty w obszarach data science i cyberbezpieczeństwa – mówi Katarzyna Kwiecińska, Recruitment Business Partner w Manpower.

Jak zaznacza ekspertka Manpower, automatyzacja nie oznacza masowych redukcji, znika rutyna, pojawiają się nowe role w nowych obszarach takich jak analityka, nadzór modeli, czy obsługa klienta wspierana technologią. – Firmy coraz częściej inwestują w reskilling, koncentrując się przede wszystkim na szkoleniach z Pythona, SQL i MLOps. Kandydaci, którzy chcą wyprzedzić rynek, powinni stawiać na interdyscyplinarne kompetencje, w tym AI, cyberbezpieczeństwo, rozwiązania chmurowe, a także rozwijać krytyczne myślenie oraz umiejętność pracy przy złożonych projektach. Rekrutacje w finansach i ubezpieczeniach napędza dziś zmiana. Wygrywają ci, którzy potrafią połączyć ludzi i technologię w spójną strategię – wskazuje przedstawicielka Manpower.

5 na 10 pracodawców nie planuje zmian w zatrudnieniu

Połowa firm z branży finansów i ubezpieczeń nie planuje zmian kadrowych – najczęściej pracodawcy wskazują, że obecne zespoły w zupełności wystarczają do realizacji celów biznesowych. Dla 37% organizacji to element strategii, a 26% podkreśla, że dzięki wysokiej efektywności operacyjnej mogą utrzymać liczbę pracowników na niezmienionym poziomie. Po 21% firm dodaje, że nie przewiduje dużych projektów ani ekspansji oraz że rynek pozostaje stabilny. Z kolei 11% czeka z decyzjami na rozwój sytuacji gospodarczej. Część przedsiębiorstw deklaruje, że obecny stan zatrudnienia pozwala im działać zgodnie z obowiązującymi regulacjami. Zaznaczają też, że ograniczenia finansowe uniemożliwiają im zwiększenie zatrudnienia.

– Firmy z sektora finansów i ubezpieczeń coraz częściej utrzymują konkurencyjność nie poprzez intensywne rekrutacje, lecz dzięki inwestycjom w rozwój obecnych zespołów i poprawę efektywności operacyjnej. W praktyce oznacza to większy nacisk na szkolenia, reskilling i upskilling, a także lepsze wykorzystanie kompetencji już zatrudnionych pracowników. Wysoka efektywność organizacji wynika dziś nie tylko z wdrażania technologii i automatyzacji, ale również z optymalizacji procesów, zmian w modelach pracy oraz świadomego zarządzania talentami. Jednocześnie obserwujemy wpływ globalnych trendów, takich jak przenoszenie części usług finansowych do centrów usług wspólnych, co w niektórych obszarach ogranicza tempo zatrudniania. Zmiany te są jednak często równoważone inwestycjami w bardziej zaawansowane role, lokalne centra kompetencji oraz stanowiska wymagające wysokich kwalifikacji, których nie da się łatwo przekazać poza organizację. W efekcie rynek pracy w finansach i ubezpieczeniach pozostaje stabilny, a perspektywy zatrudnienia są pozytywne, szczególnie dla specjalistów z kompetencjami cyfrowymi, analitycznymi i regulacyjnymi – podsumowuje Maciej Mamrot, Recruitment Business Partner Finance Division w Manpower.

Prezydent Donald Trump zasygnalizował, że na razie może wstrzymać się z atakiem militarnym na Iran, po tym jak otrzymał zapewnienia z „ważnych źródeł po drugiej stronie”, iż władze w Teheranie zaprzestały zabijania uczestników protestów. Jednocześnie podkreślił, że nie wyklucza użycia siły i będzie uważnie obserwował rozwój sytuacji. Wcześniej Trump publicznie zachęcał Irańczyków do kontynuowania protestów oraz zapowiadał reakcję Stanów Zjednoczonych na doniesienia o brutalnych represjach wobec demonstrantów.

W związku z rosnącym napięciem USA przerzuciły część personelu wojskowego z baz w Katarze i innych lokalizacjach w regionie, wskazując na obawy o bezpieczeństwo i groźby formułowane przez Iran. Spotkaniu Rady Bezpieczeństwa Narodowego poświęconemu sytuacji wokół Iranu przewodniczył wiceprezydent JD Vance. W rozmowie z agencją Reuters Trump przyznał również, że nie ma pewności, czy opozycjonista Reza Pahlavi posiada realne i szerokie poparcie społeczne w Iranie. Władze w Teheranie ostrzegły natomiast USA i Izrael przed jakąkolwiek interwencją, przypominając o wcześniejszych atakach na obiekty nuklearne i zapowiadając konsekwencje ewentualnych działań zewnętrznych.

Zdaniem analityków Bloomberg Economics potencjalne działania USA, jeśli doszłoby do eskalacji, mogłyby obejmować ataki na obiekty sił bezpieczeństwa i wojska, zakłady produkujące rakiety, precyzyjne uderzenia w kluczowych dowódców wojskowych, a w skrajnym scenariuszu także cele polityczne. Eksperci oceniają, że najbardziej prawdopodobne byłyby uderzenia przeprowadzane z dużej odległości, z terytorium USA, Europy lub z okrętów wojennych, co ograniczałoby ryzyko bezpośredniej i szerokiej eskalacji regionalnej.

Zmiana tonu prezydenta Trumpa nastąpiła po okresie wyraźnie ostrzejszej retoryki wobec władz Iranu, na czele których stoi Ajatollah Ali Khamenei. Część organizacji i ekspertów w Stanach Zjednoczonych naciska na zdecydowaną interwencję, argumentując, że brak reakcji podważyłby wiarygodność USA jako globalnego mocarstwa. Dodatkowo wcześniejsza akcja przeciwko Wenezueli i zatrzymanie Nicolása Maduro wzmocniły spekulacje, że amerykańskie groźby wobec Iranu mogą mieć realne pokrycie w działaniach.

W rezultacie ryzyko eskalacji militarnej pozostaje istotne, choć w krótkim terminie zostało ograniczone przez sygnały deeskalacyjne płynące z Białego Domu. Dla rynków finansowych oznacza to chwilowe obniżenie napięcia geopolitycznego, przy jednoczesnym utrzymaniu wysokiej zmienności i silnej zależności dalszego rozwoju sytuacji od przebiegu protestów w Iranie. Obecnie ropa Brent traci ponad 1,8% i wyceniana jest na poziomie 64,619 USD za baryłkę.

Rozwiązania klasy MES działają na styku planowania, realizacji i kontroli produkcji, dostarczając danych niezbędnych do zarządzania procesami w czasie rzeczywistym. Ich rola nie polega na zastępowaniu systemów nadrzędnych, lecz na porządkowaniu i uszczelnianiu warstwy wykonawczej, w której powstają kluczowe informacje o przebiegu produkcji. Dzięki temu możliwe jest monitorowanie realizacji zleceń, identyfikowanie odchyleń od planu oraz szybkie reagowanie na zakłócenia, zanim przełożą się one na opóźnienia, straty lub spadek jakości.

System MES – zakres i miejsce w architekturze produkcji

Program MES (Manufacturing Execution System) odpowiada za warstwę operacyjną produkcji, w której założenia technologiczne są realizowane w praktyce na hali. Jego podstawowym zadaniem jest gromadzenie, porządkowanie i interpretowanie danych powstających w trakcie wykonywania operacji produkcyjnych, w czasie możliwie zbliżonym do rzeczywistego. Obejmuje to informacje dotyczące przebiegu zleceń, wykorzystania zasobów, przestojów, jakości wykonania oraz zgodności działań z obowiązującą dokumentacją technologiczną.

Istotne jest również to, że MES nie pełni wyłącznie funkcji raportowej. Jego rola polega na nadawaniu kontekstu danym produkcyjnym oraz na ich bieżącej walidacji w odniesieniu do rzeczywistych warunków pracy. W efekcie informacje pochodzące z hali przestają być zbiorem pojedynczych zdarzeń, a zaczynają tworzyć spójny obraz procesu, który może stanowić podstawę świadomych decyzji operacyjnych.

Wpływ systemu MES na optymalizację procesów produkcyjnych

Optymalizacja procesów produkcyjnych zaczyna się od ograniczenia niepewności decyzyjnej. W wielu organizacjach problemy nie wynikają z braku procedur, lecz z braku wiarygodnej informacji o tym, co faktycznie dzieje się w trakcie realizacji operacji. Nowoczesny program MES jak XPRIMER redukuje ten problem poprzez systematyczne zbieranie danych bezpośrednio z przebiegu pracy, co pozwala porównywać założenia technologiczne z rzeczywistym wykonaniem.

Kluczowym mechanizmem jest ujawnianie odchyleń w momencie ich powstawania, a nie po zakończeniu okresu rozliczeniowego. Przestoje, straty jakościowe, nieplanowane zmiany sekwencji operacji czy różnice w czasach wykonania przestają być „odkrywane” retrospektywnie. Zamiast tego stają się widoczne jako konkretne zdarzenia osadzone w kontekście: stanowiska, operacji, zmiany i użytych zasobów. Taka granularność danych umożliwia identyfikację przyczyn, a nie jedynie skutków.

Istotne jest również to, że optymalizacja nie polega tu na jednorazowym „usprawnieniu”, lecz na ciągłym korygowaniu sposobu realizacji pracy. Dane operacyjne pozwalają weryfikować przyjęte normy, sekwencje operacji i organizację stanowisk w oparciu o rzeczywiste warunki, a nie założenia projektowe sprzed miesięcy czy lat. W efekcie decyzje dotyczące zmian w procesach mają charakter empiryczny, a nie intuicyjny, co znacząco ogranicza ryzyko pozornych usprawnień.

Funkcjonalności kluczowe z perspektywy realizacji produkcji

Niezależnie od profilu działalności, skali produkcji czy stopnia automatyzacji, pewne mechanizmy okazują się uniwersalne. Podstawą jest wiarygodna rejestracja przebiegu operacji produkcyjnych, która nie obciąża nadmiernie pracowników i nie wymaga późniejszego odtwarzania zdarzeń. Dane powinny powstawać możliwie blisko miejsca ich źródła i być automatycznie osadzane w kontekście konkretnej operacji, stanowiska oraz zmiany.

Równie istotna jest obsługa zdarzeń niestandardowych. Przestoje, braki jakościowe, przezbrojenia czy zmiany kolejności operacji nie powinny funkcjonować jako „uwagi dodatkowe”, lecz jako pełnoprawne elementy procesu. Dopiero wtedy możliwe jest ich rzetelne porównywanie, analiza przyczyn oraz ocena wpływu na realizację produkcji. Funkcjonalności, które wymuszają klasyfikację takich zdarzeń, znacząco podnoszą jakość danych operacyjnych.

Trzecim obszarem jest dostępność informacji dla różnych ról w organizacji. Dane produkcyjne muszą być prezentowane w sposób adekwatny do poziomu odpowiedzialności: inaczej dla operatora, inaczej dla przełożonego, a inaczej dla osób nadzorujących procesy. Kluczowe jest przy tym, aby wszyscy operowali na tym samym zestawie danych, różniącym się jedynie poziomem agregacji. Tylko wtedy możliwe jest uniknięcie sprzecznych interpretacji i utrzymanie spójnego obrazu sytuacji na produkcji.

Najnowszy odczyt inflacji CPI w Polsce za grudzień jest zgodny z prognozami zarówno w ujęciu miesięcznym (0,00 proc.) jak i rocznym (2,4 proc.).

Dane pokazują odrobinę mniejszy wzrost cen od finalnych odczytów listopadowych (odpowiednio 0,1 proc. w ujęciu miesięcznym i 2,5 proc. w ujęciu rocznym). Wczoraj RPP zdecydowała o pozostawieniu stóp procentowych na obecnym poziomie żeby się przyjrzeć efektom wcześniejszych obniżek (1,75 p.p. od maja ub. roku). Odrobinę gorsze od oczekiwanych odczyty makroekonomiczne z początku roku oraz inflacja utrzymująca się w celu NBP będą argumentem dla gołębiej części RPP za kolejnymi obniżkami stóp procentowych w najbliższych miesiącach.

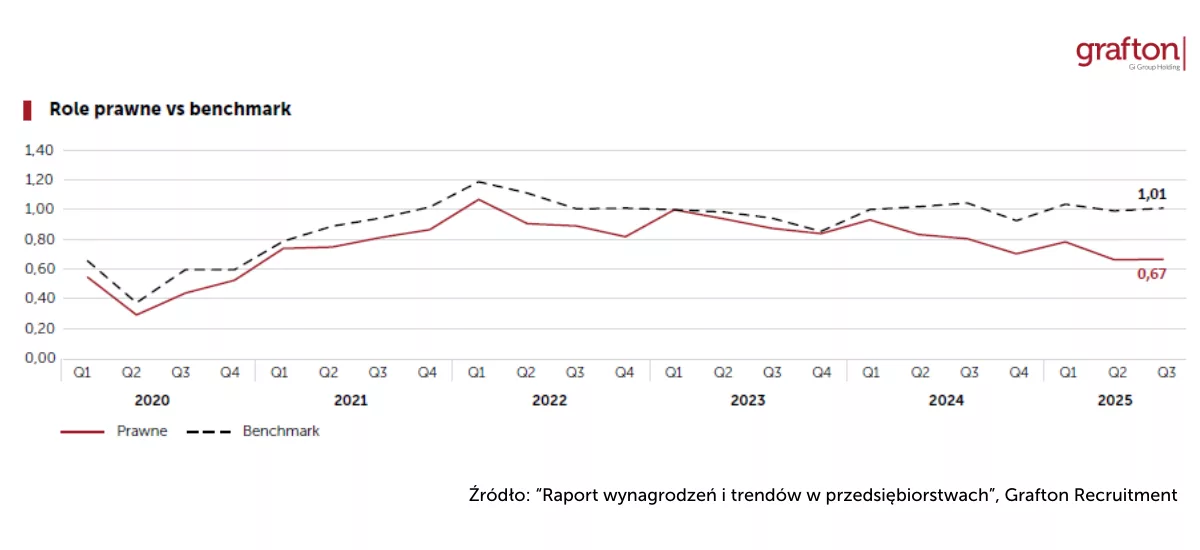

Choć popyt na role prawnicze w przedsiębiorstwach pozostaje poniżej benchmarku dla wszystkich stanowisk, działy prawne nie mogą pozwolić sobie na stagnację. Z raportu „Wynagrodzenia i trendy w przedsiębiorstwach”Grafton Recruitment wynika, że firmy koncentrują się na kluczowych kompetencjach, zmieniając sposób budowania zespołów oraz różnicując poziomy i dynamikę płac w zależności od funkcji i odpowiedzialności. Rośnie zapotrzebowanie na specjalistów w obszarze ESG, ochrony środowiska, compliance, prawa podatkowego i energetycznego.

Popyt na role w działach prawnych

Popyt na role prawnicze w firmach utrzymuje się poniżej średniego poziomu dla wszystkich stanowisk. Z raportu „Wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment wynika, że w trzech pierwszych kwartałach ubiegłego roku wskaźnik zapotrzebowania na pracowników w działach prawnych wyniósł 0,67 wobec benchmarku na poziomie 1,01. To również mniej niż w poprzednich latach, choć wciąż więcej niż w 2020 roku. Taki wynik wskazuje na ostrożniejsze podejście do zwiększania tak wyspecjalizowanych zespołów.

– W ostatnich latach firmy prowadzą rekrutacje z większą rozwagą, koncentrując się na rozwijaniu kluczowych kompetencji. Choć liczba ofert pracy pozostaje względnie stabilna, wyraźnie mniejszą aktywność rekrutacyjną widać w działach takich jak IT, audyt, finanse, HR, marketing czy obsługa prawna. W wielu przypadkach to efekt wcześniejszej rozbudowy zespołów – organizacje nie widzą dziś konieczności ich dalszego zwiększania. Znaczenie ma bez wątpienia postępująca automatyzacja i przejmowanie zadań przez systemy – komentuje Magdalena Głuchowska, Lead Recruitment Expert w Grafton Recruitment.

Jakie specjalizacje w cenie?

Zapotrzebowanie na specjalistów w działach prawnych wyraźnie przesuwa się w stronę nowych obszarów. Dane z raportu Grafton Recruitment wskazują na rosnące zainteresowanie specjalizacjami w obszarach takich jak ESG i ochrona środowiska, compliance, prawo podatkowe czy prawo energetyczne. Jest to przede wszystkim efekt nasilających się wymogów i zmian legislacyjnych.

Zmieniła się również rola prawników wewnętrznych w organizacjach. Funkcja ta przestała ograniczać się do formalno-prawnego wsparcia przedsiębiorstwa i coraz częściej obejmuje bieżącą współpracę z biznesem, udział w procesach decyzyjnych oraz doradztwo w obszarach ryzyka regulacyjnego. W warunkach, w których coraz większe znaczenie ma kontrola kosztów, firmy chętniej niż w poprzednich latach inwestują w szkolenia dla pracowników na stanowiskach juniorskich. Dzięki wykorzystaniu nowoczesnych narzędzi – w tym rozwiązań opartych na AI – w powtarzalnych i prostych procesach, osoby z niewielkim stażem zostały zaangażowane do realizacji bardziej złożonych zadań.

– W przypadku usług profesjonalnych, do których należy obszar prawny, mamy do czynienia z rynkiem kompetencji, sprzyjającym specjalistom i przekładającym się na atrakcyjne oferty pracy. Choć widoczny jest spadek liczby ogłoszeń oraz zapotrzebowania na pracowników, to działy prawne – podobnie jak całe organizacje – mierzą się z wyzwaniami, które zwiększają zapotrzebowanie na określone specjalizacje i wymuszają konieczność stałego aktualizowania wiedzy. Dotyczy to m.in. zagadnień związanych z ochroną danych osobowych i cyberbezpieczeństwem, które wraz z rosnącą liczbą incydentów oraz zaostrzającymi się regulacjami stają się jednym z kluczowych obszarów ryzyka – tłumaczy Michał Piernik, Division & Business Development Manager Grafton Recruitment.

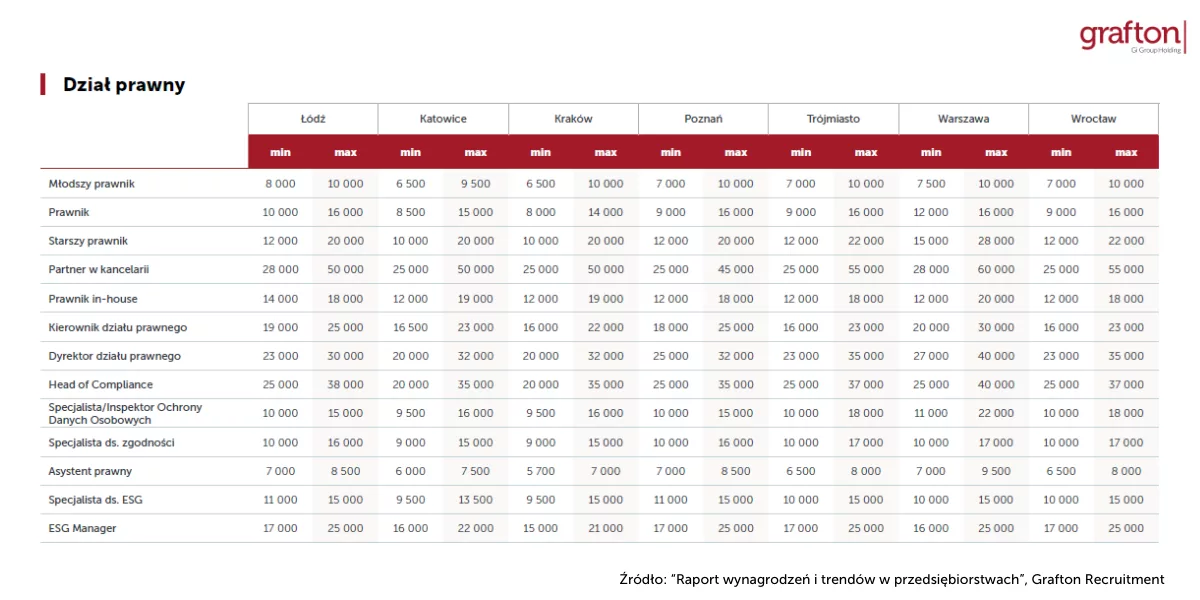

Wynagrodzenia w działach prawnych

Wynagrodzenia w działach prawnych pozostają silnie uzależnione od lokalizacji oraz poziomu odpowiedzialności przypisanego do stanowiska. Różnice między miastami są widoczne są zarówno w przypadku ról kierowniczych, jak i stanowisk eksperckich oraz juniorskich.

Na stanowisku dyrektora działu prawnego wynagrodzenia sięgają 40 000 zł brutto miesięcznie w Warszawie, natomiast w Trójmieście i Wrocławiu maksymalne stawki to 35 000 zł. W Katowicach oraz w Krakowie pensja na tym poziomie zarządzania zaczyna się od 20 000 zł, sięgając maksymalnie 32 000 zł. Również w przypadku stanowiska Head of Compliance poziom płac pozostaje wysoki. Jest to jedna z najlepiej wynagradzanych ról specjalistycznych w działach prawnych, szczególnie w dużych ośrodkach miejskich. W Warszawie pensje sięgają 40 000 zł, natomiast w Łodzi mieszczą się w przedziale 25 000-38 000 zł. W miastach takich, jak Poznań czy Kraków maksymalne stawki są nieznacznie niższe i dochodzą do 35 000 zł. Na wysokie wynagrodzenia mogą także liczyć osoby na stanowiskach związanych z ochroną danych osobowych. W stolicy proponowane przez firmy stawki sięgają 22 000 zł, natomiast w Trójmieście i Wrocławiu na tym stanowisku można zarobić maksymalnie 18 000 zł.

Wyraźnie niższe poziomy płac dotyczą juniorów. W Warszawie mieszczą się w przedziale 7 500–10 000 zł, podczas gdy w Katowicach dolne stawki zaczynają się od 6 500 zł. W Poznaniu, Wrocławiu oraz Trójmieście górna granica kształtowała się również na poziomie 10 000 zł, co wskazuje na względne wyrównany poziom zarobków wśród juniorów.

Dynamika wynagrodzeń

Dane dotyczące zmian poziomów wynagrodzeń w działach prawnych pokazują wyraźne zróżnicowanie tempa wzrostu płac pomiędzy poszczególnymi stanowiskami. Najsilniejsza dynamika jest widoczna na stanowiskach operacyjnych oraz w części ról na poziomie średniego szczebla.

Najwyższe średnie wzrosty wynagrodzeń w porównaniu do 2024 roku odnotowano wśród asystentów prawnych 9,4%. Wysokie podwyżki zaobserwowano również w gronie młodszych prawników, dla których średni wzrost wynagrodzeń wyniósł 8,8%, a także ESG managerów (8,6%) oraz dyrektorów działów prawnych (8,1%). Stosunkowo wysokie wzrosty wynagrodzeń objęły również prawników (7,6%) oraz partnerów w kancelariach (6,8%). W przypadku starszych prawników dynamika płac była umiarkowana i wyniosła średnio 5,5%, co sugeruje większą stabilność wynagrodzeń na tym poziomie doświadczenia i wynagrodzenia.

Choć w 2025 r. rosło zainteresowanie określonymi kompetencjami specjalistycznymi, nie we wszystkich przypadkach przekładało się to na jednolite tempo zmian płac. W przypadku części wyspecjalizowanych stanowisk dynamika wzrostu wynagrodzeń była umiarkowana. Dla Head of Compliance średni wzrost wyniósł 4,9%, a dla specjalistów ds. ESG 5%. Najmniejsze zmiany dotyczyły specjalistów ds. ochrony danych osobowych (3,2%) oraz prawników in-house (3,8%). Na tle pozostałych stanowisk grupa specjalistów ds. zgodności jako jedyna odnotowała spadek wynagrodzeń (-0,9%).

– W działach prawnych obserwujemy silne różnicowanie tempa wzrostu wynagrodzeń w zależności od rodzaju stanowiska i jego roli w organizacji. Podwyżki na poziomach operacyjnych i wśród młodszych prawników to efekt m.in. rosnącego zapotrzebowania na wsparcie bieżących procesów prawnych. Natomiast w przypadku stanowisk specjalistycznych, choć kompetencje są coraz częściej poszukiwane, zwłaszcza w obszarach ESG, compliance czy ochrony danych, to tempo wzrostu wynagrodzeń jest wyraźnie niższe. Wskazuje to na bardziej ostrożne podejście pracodawców do budżetowania ról eksperckich oraz większą stabilność zatrudnienia w tych segmentach rynku – tłumaczy Michał Piernik, Division & Business Development Manager Grafton Recruitment.

Link do raportu: https://pl.grafton.com/pl/raport-wynagrodzen-i-trendow-w-przedsiebiorstwach-2025-0

O raporcie: Raport Grafton Recruitment został opracowany na podstawie danych ogłoszeniowych oraz badania ilościowego przeprowadzonego wśród pracowników. Analiza objęła 4 975 256 ogłoszeń o pracę pochodzących z jednego z popularnych serwisów rekrutacyjnych w Polsce. Z tego zbioru wyodrębniono 1 414 836 ofert dotyczących sektora prywatnego. Po procesie deduplikacji, mającym na celu usunięcie powtarzających się rekordów, końcowa liczba unikalnych ogłoszeń wyniosła 637 793. Do badania włączono stanowiska ujęte w siatkach wynagrodzeń Grafton Recruitment.

Zgodnie z rynkowym konsensusem Rada Polityki Pieniężnej na styczniowym posiedzeniu 2026 roku zdecydowała się pozostawić stopy procentowe bez zmian. Po sześciu obniżkach dokonanych w 2025 roku, łącznie o 175 punktów bazowych, główna stopa procentowa NBP wynosi obecnie 4,00 proc.

Na koniec 2025 roku inflacja konsumencka znalazła się w celu inflacyjnym NBP – w grudniu wyniosła 2,4 proc. w ujęciu rocznym.

Zarówno prognozy ekonomistów, jak i wycena instrumentów rynku stopy procentowej wskazują, że w pierwszej połowie bieżącego roku główna stopa procentowa może zostać obniżona do poziomu 3,50 proc. Taki scenariusz implikuje jeszcze dwie obniżki stóp, każdorazowo o 25 punktów bazowych.

Pierwszych decyzji w tym kierunku rynek spodziewa się w marcu. Będzie to związane zarówno z publikacją nowej projekcji inflacji NBP, jak i z rewizją koszyka inflacyjnego.

Zgodnie z oczekiwaniami większości analityków, RPP postanowiła pozostawić stopy procentowe bez zmian.

To decyzja, którą uzasadnia wiele względów:

Po pierwsze, RPP dokonała znacznej ilości obniżek stóp w roku poprzednim – włącznie z obniżkami w listopadzie i grudniu – i rozsądnie jest poczekać i poobserwować skutki tych działań.

Po drugie, początek roku jest „newralgiczny” z punktu widzenia inflacji o tyle, że zmienia się koszyk CPI obliczanego przez GUS, i dobrze jest poznać nowe wagi i inflację przeliczoną zgodnie z tymi wagami. Dodatkową informacją będzie skala ew. podwyżek różnorakich cen detalicznych „od nowego roku”, które zobaczymy we wskaźniku CPI za pierwszy kwartał.

Po trzecie, Rada może chcieć poczekać do czasu publikacji marcowej projekcji inflacji, uwzględniającej nowe czynniki (m.in. wyraźnie niższy bieżący poziom inflacji, niż to zakładała poprzednia iteracja Projekcji), przed podjęciem kolejnych decyzji.

Wreszcie warto zwrócić uwagę na kontekst międzynarodowy, ogólny wzrost napięcia geopolitycznego, szczególnie w odniesieniu do sytuacji w Iranie w ostatnich dniach. Obniżka stóp w takim otoczeniu międzynarodowym byłaby działaniem ryzykownym.

Prawdopodobnie poziom stóp procentowych pozostanie niezmieniony do marca – kiedy to Rada może dokonać kolejnej obniżki, jeśli znajdzie uzasadnienie w poziomie inflacji do tego czasu – a przede wszystkim w publikowanej wówczas Projekcji Inflacji.

Nadzwyczajne Walne Zgromadzenie Akcjonariuszy The Farm 51 Group S.A. podjęło uchwałę o podwyższeniu kapitału zakładowego w drodze emisji akcji zwykłych na okaziciela serii L w trybie subskrypcji zamkniętej, z zachowaniem prawa poboru dla dotychczasowych akcjonariuszy. W ramach emisji studio planuje pozyskać maksymalnie około 10,4 mln zł, emitując nie więcej niż 2 307 826 akcji o wartości nominalnej 0,10 zł każda, przy cenie emisyjnej ustalonej na poziomie 4,50 zł za akcję. Dzień prawa poboru został wyznaczony na 2 lutego 2026 r.

Pozyskane środki zostaną przeznaczone przede wszystkim na realizację kompleksowej, międzynarodowej kampanii marketingowej gry Chernobylite 2 – największego projektu w historii studia The Farm 51. Celem działań promocyjnych jest istotne zwiększenie rozpoznawalności tytułu na kluczowych rynkach, dotarcie do szerokiego grona odbiorców oraz maksymalne wykorzystanie potencjału sprzedażowego gry zarówno w okresie premiery, jak i w kolejnych miesiącach po jej debiucie.

– Emisja akcji serii L stanowi kluczowy krok umożliwiający realizację naszych największych projektów i pełne wykorzystanie potencjału Chernobylite 2. Z perspektywy produkcyjnej gra jest projektem gotowym i dopracowanym – zarówno pod względem jakości, jak i skali zawartości. O jej końcowym sukcesie komercyjnym zdecyduje jednak skuteczność działań marketingowych. Dlatego tak istotne jest dla nas zabezpieczenie odpowiedniego budżetu promocyjnego, który pozwoli przeprowadzić szeroką kampanię i w pełni wykorzystać potencjał marki na rynku globalnym – mówi Wojciech Pazdur, prezes zarządu The Farm 51 Group S.A.

Chernobylite 2 rozwijane jest jako produkcja o wyraźnie większej skali niż pierwsza część serii, zarówno pod względem świata gry, liczby mechanik, jak i zawartości fabularnej. Sukces pierwszego Chernobylite, które zbudowało rozpoznawalną markę i lojalną społeczność graczy, stanowi solidną podstawę do dalszej komercjalizacji serii. Spółka zakłada, że odpowiednio zaplanowana i przeprowadzona kampania marketingowa przełoży się na istotne zwiększenie sprzedaży nowej odsłony.

Równolegle The Farm 51 rozwija drugi strategiczny filar działalności obejmujący technologie dronowe oraz systemy symulacyjne wspierane sztuczną inteligencją. Spółka podpisała list intencyjny z Prodron Sp. z o.o. dotyczący wdrożenia zaawansowanego środowiska symulacyjnego dronów bojowych w warunkach walki radioelektronicznej, opartego na silniku Unreal Engine 5. Projekt ten – podobnie jak wcześniejsza intencja współpracy z BEST DRIVER w obszarze skalowalnych systemów szkoleniowo-badawczych dla bezzałogowych pojazdów lądowych – stanowi istotny element długoterminowej strategii dywersyfikacji działalności spółki.

– Pozyskanie środków w ramach emisji akcji serii L ma kluczowe znaczenie zarówno dla sukcesu komercyjnego Chernobylite 2, jak i dla dalszego rozwoju działalności The Farm 51. Odpowiednia skala działań marketingowych pozwoli w pełni wykorzystać potencjał tej produkcji na rynkach międzynarodowych, a jednocześnie zapewni spółce finansową elastyczność niezbędną do rozwoju perspektywicznych projektów symulacyjnych dla dronów. Kompetencje budowane w tym obszarze mogą w kolejnych latach stać się istotnym źródłem przychodów oraz ważnym uzupełnieniem działalności growej, wspierając długoterminowe budowanie wartości spółki – podkreśla Robert Siejka, wiceprezes zarządu The Farm 51 Group S.A.

Po tym jak w 2025 roku byliśmy świadkami agresywnego cyklu obniżania stóp procentowych przez RPP, w styczniu zdecydowano o utrzymaniu ich na dotychczasowym poziomie. Jakie były ku temu przesłanki? Kiedy będą kolejne obniżki? Czy istnieje ryzyko, że inflacja odbije? Na te pytania w swoim komentarzu odpowiada Michał Stajniak, wicedyrektor Działu Analiz XTB.

Rada Polityki Pieniężnej (RPP), zgodnie z konsensusem rynkowym, podjęła decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie. Decyzja ta następuje po bardzo mocnym okresie cięć w 2025 roku, w którym polski bank centralny zredukował główną stopę procentową o łącznie 175 punktów bazowych, sprowadzając ją do poziomu 4,00%.

Inflacja poniżej celu, ale z ryzykiem sezonowym

Bezpośrednim tłem dla dzisiejszej decyzji są dane o grudniowej inflacji, która według wstępnych szacunków wyhamowała do poziomu 2,4%. Oznacza to, że dynamika cen znalazła się nieznacznie poniżej celu inflacyjnego NBP (2,5%). Choć wynik ten jest sukcesem polityki pieniężnej, RPP zachowuje ostrożność. Ważne będą również jutrzejsze ostateczne dane, które pokażą, czy inflacja faktycznie kształtuje się poniżej celui rzucą światło na trwałość procesów dezinflacyjnych.

Rada wskazywała na prawdopodobny przystanek potrzebą dogłębnej analizy wpływu ubiegłorocznych cięć na realną gospodarkę. Początek roku tradycyjnie wiąże się z tzw. „efektem stycznia”, czyli aktualizacją cenników firm oraz zmianami cen administrowanych, co zazwyczaj generuje sezonowe podbicie wskaźnika CPI.

Mimo to, fundamenty dla dalszego spadku inflacji pozostają solidne. Utrzymujące się niskie ceny paliw oraz gazu ziemnego na rynkach światowych działają deflacyjnie. Wyraźne schłodzenie napięć na rynku pracy ogranicza presję popytową i płacową. Dobra kondycja polskiej waluty wspiera walkę z inflacją i buduje przestrzeń do ewentualnego luzowania polityki w kolejnych kwartałach.

Marzec pierwszym realnym terminem na obniżkę

Prezes NBP, prof. Adam Glapiński, podkreślił, że obecny poziom stóp (4%) jest optymalny dla zachowania stabilności makroekonomicznej. W scenariuszu bazowym rynek zakłada jeszcze jedną lub dwie obniżki w 2026 roku i w zasadzie do końca cyklu. Jeżeli jednak trend spadkowy inflacji utrzyma się powyżej oczekiwań, realny staje się scenariusz zejścia stóp nawet do poziomu 3%, co i tak przy inflacji przy celu zachowałoby pozytywny poziom realnych stóp procentowych.

Wobec tego oczy inwestorów zwrócone są teraz na marcowy raport o inflacji. To właśnie nowa projekcja banku centralnego ma stać się decydującym argumentem za wznowieniem cyklu obniżek, co czyni marzec najbardziej prawdopodobnym terminem kolejnego ruchu ze strony Rady.

Złoty pozostaje bardzo mocny, choć dzisiejsze zmiany są niewielkie. Za euro płacimy nieco powyżej 4,21 zł, natomiast za dolara powyżej 3,61 zł.

Grupa Nexi wdraża zmiany w składach zarządów spółek Polskie ePłatności (PeP) i PayPro (Przelewy24)

Zmiany to kolejny krok w budowaniu silniejszej pozycji obu spółek na rynku w oparciu o synergię pomiędzy wiodącymi podmiotami sektora fintech w Polsce

Integracja kompetencji Polskich ePłatności i Przelewy24 podkreśla znaczenie konsolidacji usług płatniczych i odpowiada na potrzeby rynku.

Grupa Nexi wdraża strategiczne zmiany w składach zarządów spółek Polskie ePłatności Sp. z o.o. (PeP) oraz PayPro S.A. (Przelewy24). Od stycznia 2026 r. do tych gremiów dołączają doświadczeni liderzy biznesowi, co wzmocni synergię pomiędzy wiodącymi podmiotami sektora płatności bezgotówkowych w Polsce. Decyzje podkreślają znaczenie konsolidacji usług płatniczych, integrując kompetencje Polskich ePłatności (wiodącego dostawcy rozwiązań offline) z Przelewy24 (wiodącym dostawcą rozwiązań transakcyjnych on-line).

W spółce PayPro S.A., zarządzającej platformą Przelewy24, funkcję Prezesa Zarządu obejmuje Maciej Nowosielski, obecnie Prezes Zarządu PeP i dotychczas Przewodniczący Rady Nadzorczej PayPro. Nowym Członkiem Zarządu zostaje Zuzanna Hotiuk, pełniąca dotychczas funkcję CFO w PeP. Zmiany mają także miejsce w Polskie ePłatności Sp. z o.o., gdzie do zarządu dołącza Michał Hull w roli nowego CFO (dotychczasowy Prezes PayPro – Przelewy24).

Grupa Nexi, łącząc doświadczenia i kompetencje obu spółek, wzmacnia swoją pozycję lidera w sektorze płatności bezgotówkowych w Polsce i oferuje przedsiębiorcom niezależność, bezpieczeństwo oraz innowacyjne rozwiązania.

– Objęcie stanowiska Prezesa Zarządu PayPro stanowi dla mnie wyjątkowe wyróżnienie oraz powód do dalszej i jeszcze intensywniejszej pracy również z zespołem Przelewy24 – mówi Maciej Nowosielski. – Rynek zmienia się bardzo dynamicznie. Nie jest żadną tajemnicą, że wykorzystanie potencjału, jaki stoi za obiema spółkami, daje nam jeszcze większe możliwości rozwoju biznesu naszych klientów i nas samych. Grupa Polskie ePłatności, w skład której wchodzą Polskie ePłatności Sp. z o.o., Centrum Rozliczeń Elektronicznych Polskie ePłatności S.A. oraz Billbird S.A., są, pod względem generowanych przychodów największym operatorem płatności na rynku detalicznym w kraju. Z kolei Przelewy24 są największym operatorem płatności na rynku e-commerce obsługującym ponad 60 tys. kont merchantów, co jednoznacznie potwierdza wiodącą pozycję podmiotów Grupy Nexi w Polsce.

Maciej Nowosielski, Prezes Zarządu PayPro S.A., to doświadczony lider z ponad 25-letnim stażem w zarządzaniu strategicznym i operacyjnym. Związany z Polskimi ePłatnościami od maja 2017 r., gdzie początkowo pełnił rolę Dyrektora Handlowego, następnie Wiceprezesa Zarządu od stycznia 2020 r., a od lutego 2022 r. Prezesa Zarządu. Pod jego kierownictwem spółka osiągnęła pozycję lidera w dziedzinie płatności bezgotówkowych, rozszerzając portfolio produktów oraz sieć terminali do ponad 270 tysięcy urządzeń.

W 2025 roku PeP i Przelewy24, jako część Grupy Nexi, dzięki ciągłemu i dynamicznemu rozwojowi potwierdzają pozycję lidera na polskim rynku. Polskie ePłatności dołączyły do Grupy Nexi (wówczas Nets) w 2020 roku, a Przelewy24 w 2019 roku. Po fuzji Nets z Nexi w 2021 roku obie spółki stały się polskimi filarami grupy działającej w 25 krajach Europy, wspierając rozwój usług omnichannel oraz ekspansję międzynarodową grupy.

W 2026 r. polski rynek pracy IT wejdzie w fazę kolejnych zmian. Jak wynika z Raportu płacowego Hays dla rynku IT Contracting, aż 82 proc. firm z branży planuje rekrutacje, natomiast do kandydatów będą podchodziły bardziej selektywnie. Przedsiębiorstwa będą się koncentrowały przede wszystkim na doświadczeniu, bogatej wiedzy technicznej oraz kompetencjach związanych z AI i uczeniem maszynowym. Chociaż inne potrzeby firm oznaczają dla specjalistów nowe możliwości rozwoju, to zmiany zachodzące na rynku budzą ich obawy o zawodową przyszłość.

Firmy z sektora technologicznego planują rekrutować w 2026. Jednocześnie dostrzegają sprzeczne sygnały płynące z rynku pracy – 66 proc. dostrzega, że o pracę ubiega się więcej kandydatów, natomiast 25 proc. wciąż uważa, że na rynku występuje niedobór specjalistów.

Presja rynkowa oraz rewolucja AI sprawiają jednak, że zmieniają się ich potrzeby rekrutacyjne. Na najwięcej ofert mogą liczyć inżynierowie AI/ ML, specjaliści ds. cyberbezpieczeństwa oraz data science. Zapotrzebowanie na takich profesjonalistów zdecydowanie przewyższa ich dostępność na rynku i winduje stawki.

Zaledwie 47 proc. specjalistów IT pozytywnie ocenia swoje perspektywy zawodowe na 2026. To o 10 pkt proc. mniej niż przed rokiem, co wynika ze zmian zachodzących na rynku pracy. Profesjonaliści zauważają ograniczoną liczbę ofert, rosnące oczekiwania pracodawców oraz rozwój sztucznej inteligencji, który rewolucjonizuje metody pracy w sektorze technologicznym.

– Polska branża IT wykazuje stabilność w obliczu wciąż zmieniających się uwarunkowań biznesowych. Z jednej strony rok 2025 przyniósł wzrost gospodarczy i dynamiczne odbicie inwestycji, które pozwalają z umiarkowanym optymizmem patrzeć w przyszłość. Pozytywną przesłanką jest również dalszy przepływ kadr oraz elastyczność firm i specjalistów, którzy starają się dotrzymać kroku dynamicznie rozwijającym się technologiom – w szczególności AI. Z drugiej strony na rynku IT utrzymuje się poczucie niepewności, które wpływa na postawy i decyzje zawodowe kandydatów. – twierdzi Arkadiusz Wargin, CEE Executive Director – IT & Engineering Contracting w Hays.

Rok 2025, podobnie jak lata poprzednie, upłynął w sektorze IT w atmosferze niepewności wynikającej z uwarunkowań geopolitycznych oraz makroekonomicznych. Firmy zachowywały ostrożność w decyzjach o uruchomieniu nowych inwestycji i rekrutacji, zawsze opierając je na wnikliwej analizie swoich potrzeb i możliwości. Podaż ofert na rynku pozostała umiarkowana, co poskutkowało większą elastycznością ze strony pracowników i kontraktorów, którzy aktywnie poszukiwali nowych możliwości zawodowych.

Specjaliści IT odczuwają niepewność

Raport płacowy Hays 2026 – IT Contracting jednoznacznie pokazuje, że selektywność rekrutacyjna po stronie firm oraz ograniczona liczba ofert pracy budzi wśród specjalistów IT obawy. Ponad 50 proc. z nich ocenia swoje perspektywy zawodowe na ten rok jako niepewne lub negatywne. Dla porównania, ten odsetek był niższy o 10 pkt proc. w 2025 i aż o 21 pkt proc. w 2024.

Jak uważa Arkadiusz Wargin, wynika to nie tylko z obecnej sytuacji na rynku pracy, która dla specjalistów IT jest mniej sprzyjająca niż kilka lat wcześniej, ale również z obaw związanych z rozwojem sztucznej inteligencji.

– Specjaliści dostrzegają, że AI może zastąpić człowieka w coraz większej liczbie zadań, również tych realizowanych na stanowiskach IT. Budzi to ich obawy o swoją przyszłość, ale równocześnie skłania do inwestycji w posiadane kompetencje – komentuje ekspert Hays.

Świadczą o tym deklaracje specjalistów IT, dotyczące wykorzystania sztucznej inteligencji w celach zawodowych. Z AI w pracy korzysta już 71 proc. profesjonalistów IT, co stanowi wynik o 10 pkt proc. wyższy niż przed rokiem. Jednocześnie zaledwie 24 proc. z nich uważa, że dzięki sztucznej inteligencji na rynku pracy pojawi się więcej dostępnych dla nich możliwości zawodowych.

Firmy poszukują ekspertów w określonych dziedzinach

Organizacje z sektora technologicznego nie wstrzymują rekrutacji. Co więcej, spośród tych deklarujących plany rekrutacyjne, 53 proc. spodziewa się wzrostu swojej aktywności pod względem pozyskiwania pracowników etatowych, a 60 proc. – pozyskiwania kontraktorów.

Eksperci Hays podkreślają jednak, że firmy bardzo analitycznie podchodzą do kwestii uruchomienia rekrutacji, a ich oczekiwania wobec talentów IT stale rosną. Oznacza to wyraźnie mniej ofert niż w złotym okresie dla branży IT przy równoczesnym wzroście zapotrzebowania na określone kompetencje.

W planowanych rekrutacjach firmy technologiczne będą się koncentrować przede wszystkim na pozyskiwaniu kompetencji z zakresu AI i uczenia maszynowego (75 proc.), infrastruktury i wsparcia IT (63 proc.), analizy danych i data science (56 proc.) oraz cyberbezpieczeństwa (44 proc.).

Ponadto, podobnie jak w minionym roku, w 2026 firmy zdecydowanie częściej będą stawiały na doświadczonych kandydatów, wykazujących się eksperckimi umiejętnościami. Równocześnie stale rośnie zapotrzebowanie na kompetencje miękkie, takie jak zdolność dopasowania się do zmian, komunikacja, umiejętność podejmowania decyzji czy inteligencja emocjonalna.

– Na dzisiejszym rynku IT sama wiedza techniczna coraz częściej nie wystarcza. Kompetencje miękkie przestały być miłym dodatkiem do imponującego portfolio projektów. O negatywnym wyniku rekrutacji bardzo często decyduje nie brak umiejętności technicznych, lecz niedopasowanie do zespołu. Gdy poziom kompetencji technicznych dwóch kandydatów jest do siebie zbliżony, o ostatecznym wyborze zazwyczaj decydują umiejętności miękkie – zauważa Paulina Szczotka, Senior Recruitment Partner w Hays.

Dynamika wzrostu płac hamuje, lecz są pewne wyjątki

Rok 2026 otwiera się w branży IT pod znakiem wyraźnych zmian zarówno w strukturze rekrutacji, jak i w poziomach wynagrodzeń. Specjaliści w dziedzinie technologii wciąż są jednymi z najbardziej cenionych na rynku pracy. Jednak rozwój sztucznej inteligencji oraz ewolucja priorytetów biznesowych zmieniają oczekiwania firm wobec doświadczenia i zestawu kompetencji.

Ponad 90 proc. firm IT zakłada, że ewentualne podwyżki w 2026 roku będą miały charakter kilkuprocentowy lub nie wystąpią wcale. Bardziej imponujące wzrosty stawek będą przyznawane głównie osobom posiadającym kompetencje, na które popyt rynkowy wyraźnie przekracza podaż.

Jak wynika z Raportu płacowego Hays IT Contracting 2026, największą dynamikę wzrostu stawek kontraktorów B2B odnotowano m.in. w obszarze analizy danych i AI (w szczególności specjaliści ds. data science oraz inżynierowie AI/ ML), bezpieczeństwa IT (analitycy SOC, inżynierowie ds. cyberbezpieczeństwa), a także zarządzania projektami (PMO Manager, Senior IT Project Manager).

– Trendy płacowe wskazują, że w 2026 należy oczekiwać dalszego wzrostu znaczenia ról związanych z analizą danych, sztuczną inteligencją, cyberbezpieczeństwem oraz zarządzaniem projektami. Rosnąca liczba inwestycji technologicznych i coraz bardziej złożone wyzwania biznesowe będą sprzyjać kontynuacji podwyżek w kluczowych obszarach – szczególnie tam, gdzie innowacje i bezpieczeństwo odgrywają ważną rolę – podkreśla Łukasz Nowakowski, Recruitment Manager w Hays.

O Raporcie

Raport płacowy Hays IT Contracting jest zestawieniem poziomów wynagrodzeń na ponad 100 stanowiskach, uzupełnionym wnioskami z badania przeprowadzonego wśród firm i specjalistów IT oraz komentarzami ekspertów rynku pracy. Raport bazuje na oczekiwaniach ponad 15 tys. kontraktorów IT. Zestawienie zostało opracowane na podstawie danych uzyskanych w ramach projektów rekrutacyjnych w ramach projektów rekrutacyjnych realizowanych przez Hays Poland w 2025 r.

Rzecznik Małych i Średnich Przedsiębiorców przekazała Minister Rodziny, Pracy i Polityki Społecznej swoje stanowisko do rządowego projektu ustawy o stażach (UD 307). Istotna część zgłoszonych uwag dotyczy określonych w projektowanej ustawie zasad ustalania należnego stażyście wynagrodzenia. Zastrzeżenia Minister Majewskiej budzi po pierwsze przepis określający, że należne stażyście wynagrodzenie nie może być niższe niż 35% przeciętnego wynagrodzenia. Ten ostatni wskaźnik jest bowiem obliczany na podstawie zróżnicowanych danych, przez co nie stanowi optymalnej wartości referencyjnej.

Co więcej, 35% przeciętnego wynagrodzenia może okazać się wymogiem nadmiernym, nieproporcjonalnie wysokim wobec możliwości finansowych najmniejszych przedsiębiorców, zwłaszcza funkcjonujących w słabszych ekonomicznie regionach. Dlatego Agnieszka Majewska postuluje w tym miejscu rozwiązanie mówiące o tym, że wartość świadczenia pieniężnego nie może być niższa niż 28% minimalnego wynagrodzenia. Staże mają często bardzo zróżnicowaną specyfikę, a część z nich może cechować się relatywnie niewielką intensywnością pracy lub dużymi nakładami organizacyjnymi, edukacyjnymi lub szkoleniowymi ze strony pracodawcy, co uzasadnia rozważenie nadania projektowanym przepisom większej elastyczności poprzez umożliwienie ustalania wysokości omawianego świadczenia pieniężnego na niższym poziomie.

Projekt ustawy przewiduje określenie nie tylko minimalnej, ale także maksymalnej dopuszczalnej wysokości świadczenia pieniężnego należnego stażyście. Zdaniem Rzecznika MŚP uzasadnienie omawianej propozycji wymaga istotnego rozwinięcia. To rozwiązanie może stanowić przejaw zbędnej nadregulacji o potencjalnie negatywnym wpływie na funkcjonowanie niektórych gałęzi gospodarki cechujących się relatywnie wysokim poziomem wynagrodzeń.

Minister Agnieszka Majewska wskazała ponadto na potrzebę doprecyzowania projektowanych przepisów dotyczących zakazu wymagania posiadania wcześniejszego doświadczenia przez stażystę oraz zasad prowadzenia stażu u przedsiębiorców prowadzących jednoosobowe działalności gospodarcze.

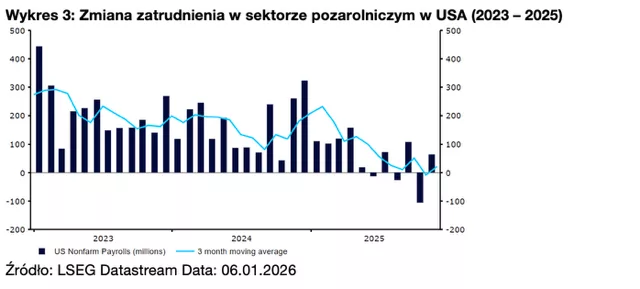

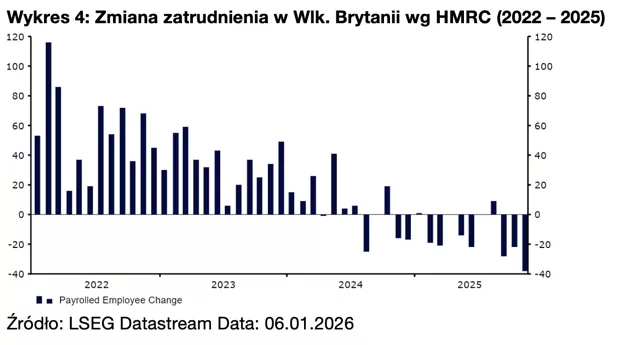

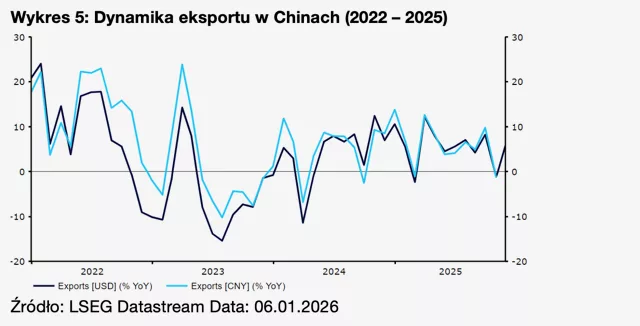

Nie spodziewamy się spokojnego nowego roku, widzimy za to szereg czynników, które mogą wpłynąć na zmienność na rynku walutowym. Z jednej strony to perspektywy wzrostu kluczowych gospodarek – USA, strefy euro, Wielkiej Brytanii czy Chin. Z drugiej – decyzje banków centralnych, a nawet zmiany personalne w Rezerwie Federalnej. Przyjrzyjmy się 8 aspektom kluczowym dla kolejnych 12 miesięcy.

W 2026 r. weszliśmy z szeregiem niepewności, które wciąż wiszą nad rynkami. Choć krucjata prezydenta Trumpa na płaszczyźnie polityki handlowej już w dużej mierze za nami, wciąż nie ujrzeliśmy pełnego wpływu większych restrykcji handlowych na globalną gospodarkę. Minie trochę czasu, nim ten rozlewający się po gospodarce (i potencjalnie opóźniony) wpływ ceł importowych będzie w pełni widoczny. Może być to nawet parę lat lub dłużej. Przedsiębiorstwa początkowo przyjęły na siebie część rosnących kosztów, zaś firmy i konsumenci uchronili się częściowo od brzemienia protekcjonistycznej polityki Trumpa przez wcześniejsze zakupy (front-loading).

Odpowiedź poszczególnych gospodarek na cła będzie kluczowa dla ścieżek polityki monetarnej w 2026 r. Spodziewamy się, że wzrost gospodarczy będzie w tym roku odporny, po części dzięki normalizacji kosztów życia i efektom dokonanego już rozluźnienia polityki. Dodatkowo wspierać powinny go inwestycje w AI, szczególnie w USA. Inflacja może być uporczywa ze względu na wprowadzone w ubiegłym roku cła oraz zmiany demograficzne na rynku pracy. Natomiast cele banków centralnych będą, naszym zdaniem, w zasięgu, a wielu decydentów będzie rozważać, czy nie jest to odpowiedni czas na podwyżki stóp procentowych. W USA sytuacja zamglona będzie przez zmianę składu Komitetu ds. Otwartego Rynku (FOMC), szczególnie że w maju swoją kadencję na stanowisku prezesa Fedu zakończy Jerome Powell.

Poniżej opisujemy, na czym naszym zdaniem skupią się w tym roku inwestorzy. Przedstawiamy także czynniki, które mogą napędzać zmienność na rynku walutowym.

Globalny wzrost powinien być odporny w obliczu boomu AI

Globalny wzrost był w 2025 r. zaskakująco odporny – większość gospodarek dobrze radziła sobie w obliczu burzy celnej, czemu sprzyjały solidne rynki pracy, ogólny spadek inflacji oraz bardziej akomodacyjne polityki monetarne i fiskalne. Oczekujemy, że wzrost pozostanie odporny także i w 2026 r. Niepewność powinna w dalszym ciągu ciążyć handlowi, natomiast najczarniejsze scenariusze zakładające istotne spowolnienie globalnej aktywności uznajemy za nierealistyczne w obliczu zniesienia najbardziej drakońskich restrykcji handlowych. Niższe stopy procentowe banków centralnych powinny być kluczowe dla osiągnięcia solidnej dynamiki wzrostu, szczególnie biorąc pod uwagę opóźniony wpływ cięć na gospodarkę.

Kluczowe jest to, jak na globalną gospodarkę wpłynie AI. Osoby liczące na natychmiastową eksplozję wzrostu dzięki rozwojowi sztucznej inteligencji będą musiały trochę zaczekać, istotna poprawa produktywności może bowiem zająć lata. Same inwestycje w AI mogą jednak podbić wzrost PKB, zaś wczesne oznaki usprawnień operacyjnych (np. eliminacja rutynowych zadań i lepsze zarządzanie zasobami) mogą prowadzić do niewielkiej poprawy efektywności. Powinno to wesprzeć raczej rynki rozwinięte, a nie rozwijające się, przy czym najwięcej zyskają na tym w tym roku zapewne USA i Chiny – światowi liderzy w wydatkach na AI.

Jako że rynki pracy w tym roku zapewne się ochłodzą (amerykański i brytyjski wydają się szczególnie kruche), wydatki fiskalne powinny działać jako bufor dla wzrostu. Będą się one jednak różniły między krajami, czego świetnym przykładem jest Europa. Państwa z niskim poziomem zadłużenia (np. Niemcy i kraje skandynawskie) będą w odpowiedniej pozycji, by wydawać dużo, pole do manewru tych bardziej zadłużonych (Włochy, Francja itd.) będzie zaś dużo mniejsze. Sytuację pogarsza wyraźna niezdolność władz we wspólnym bloku do uchwalenia reform emerytalnych. Obecnie system mocno obciąża osoby w wieku produkcyjnym, by finansować świadczenia rosnącemu odsetkowi osób je pobierających – przy czym problem ten nie dotyczy tylko strefy euro.

Główne banki centralne staną się jastrzębie

Jak to zwykle bywa, ścieżka polityki monetarnej największych banków centralnych będzie w tym roku kluczowa dla rynków finansowych. W gospodarkach G10 większość rozluźniania jest już za nami. Wydaje się, że EBC już zakończył cykl obniżek, Fedowi i Bankowi Anglii niewiele brakuje (co najwyżej 1 do 2 cięć), zaś w przypadku garści innych (w tym Banku Rezerwy Australii, Banku Rezerwy Nowej Zelandii i Banku Kanady) oczekuje się w 2026 r. odwrócenia kursu. Sądzimy, że przed końcem roku stopy procentowe nie tylko osiągną minima, ale też że warunki gospodarcze mogą w niektórych przypadkach uzasadniać umiarkowane zacieśnianie.

Wiele gospodarek rozwiniętych wciąż może mierzyć się z podwyższoną inflacją. Do spadku głównej miary inflacji w tych gospodarkach mógłby prowadzić potencjalny spadek cen energii, który zostałby wsparty w razie zawieszenia broni między Rosją i Ukrainą. Inflacja bazowa pozostanie prawdopodobnie uporczywa, szczególnie w sektorze usługowym. Ponadto za sprawą stosunkowo ciasnych rynków pracy utrzymać może się inflacja płacowa. Kolejne argumenty za jastrzębiością banków stanowią amerykańskie cła i spadek niezależności Fedu.

Wyjątkowo bacznie będziemy się przyglądać wpływowi ewentualnego jastrzębiego zwrotu na globalne rentowności obligacji. Rynki finansowe oczywiście wyglądają naprzód, więc nawet lekka zmiana w jastrzębią stronę może spowodować wzrost rentowności na krótkim końcu krzywej (a potencjalnie również na długim, jeśli oczekiwania inflacyjne zostaną odkotwiczone). Stopniowy i kontrolowany wzrost rentowności powiązany z oczekiwaniami silnego wzrostu lub niewielkich podwyżek stóp procentowych nie byłby niczym dziwnym, gwałtowny ruch byłby jednak sygnałem ostrzegawczym, biorąc pod uwagę wpływ rentowności na wycenę akcji, koszty zadłużenia i ryzyko recesji. Bankierzy centralni powinni działać ostrożnie.

Dla rentowności istotne ryzyko stanowi także kwestia dynamiki zadłużenia – rządy wielu rozwiniętych gospodarek mierzą się z ogromnym deficytem fiskalnym i wysokim stosunkiem długu do PKB. Rosnąca potrzeba zadłużania się w związku ze starzejącą się populacją, malejącą siłą roboczą i zwrotem ku politykom antyimigracyjnym powinna prowadzić do dalszej emisji długu i dodatkowej presji wzrostowej na rentowności, szczególnie że rządy mają trudności z przeforsowaniem nawet niewielkich cięć wydatków socjalnych. Istotny wzrost rentowności obligacji długoterminowych stanowi prawdopodobnie największe ryzyko dla naszych prognoz dla globalnej gospodarki w 2026 r.

Dolar w dalszym ciągu będzie słaby?

Pomimo znacznej deprecjacji dolara w 2025 r. wciąż pozostajemy względem niego negatywnie nastawieni. Niepewność handlowa spadła, nie zniknęła jednak całkowicie. Sądzimy, że cła podtrzymają premię za ryzyko na dolarze, nawet jeśli będzie ona niewielka. Prawdopodobne jest również, że amerykański rynek pracy będzie się dalej ochładzać, szczególnie jeśli gospodarka będzie się dostosowywać do niższej imigracji, boomu w branży AI i zmian demograficznych, głównie starzejącej się siły roboczej. Jak dotąd dane wskazują, że gospodarka jest w stanie „no hire, no fire”. Choć nie spodziewamy się bardzo znaczącego pogorszenia sytuacji, warto zaznaczyć, że zamrożenie zatrudnienia często poprzedza wzrost zwolnień.

Wspomniane już wyżej obawy dotyczące wywołanego cłami skoku inflacji okazują się na razie nieuzasadnione, szczególnie biorąc pod uwagę jej znacznie silniejszy od oczekiwanego spadek w listopadzie (rozminięcie się danych z oczekiwaniami było jednym z największych w ostatnich latach). Uważamy, że Fed nie będzie jednak wyciągał pochopnych wniosków, biorąc pod uwagę, że zaburzenia związane z zamknięciem rządu prawdopodobnie sztucznie zaniżyły odczyt. Powinien jednak kontynuować cięcia stóp procentowych, inflacja bowiem spada, a rynek pracy doświadcza ochłodzenia. Spodziewamy się co najmniej dwóch obniżek w tym roku, czyli tempa szybszego niż przedstawione w grudniowym dot plocie. Oczekujemy, że wesprze to presję spadkową na dolarze.

Starcie Kevinów: nowa twarz FOMC