Twoja reklama zostanie umieszczona zaraz po zaksięgowaniu przelewu. Emitowanie reklamy zostanie naliczane od dnia w którym umieszczone zostanie logo. Emisja reklamy trwa 7 dni. Po tym czasie reklama zostanie ściągnięta z publikacji.

Dziękujemy za miłą współpracę i życzymy owocnego rozwoju Państwa firmy.

Rynek biurowy poza Warszawą wszedł w 2026 rok z ograniczoną aktywnością deweloperską oraz wyraźnym przesunięciem nowej podaży w stronę mniejszych projektów.Największym zainteresowaniem najemców nadal cieszą się nowoczesne projekty w kluczowych miastach regionalnych, podczas gdy właściciele starszych obiektów coraz częściej wprowadzają pakiety zachęt dla najemców – wynika z raportu BNP Paribas Real Estate Poland „Review. Rynek biurowy w regionach” za I kwartał 2026 roku.

Mało nowych obiektów

Deweloperzy wyraźnie ograniczyli swoją aktywność na regionalnym rynku biurowym. Od początku roku zasoby nowoczesnej powierzchni biurowej w największych miastach poza Warszawą zwiększyły się o 47,2 tys. m kw., co oznacza wzrost zarówno względem poprzedniego kwartału, jak i analogicznego okresu ubiegłego roku. Analitycy BNP Paribas Real Estate prognozują jednak, że w kolejnych kwartałach podaż pozostanie na ograniczonym poziomie.

– Roczna podaż najprawdopodobniej pozostanie na poziomie poniżej 100 tys. m kw., co będzie jednym najsłabszych wyników od 2006 r. Jej struktura przesuwa się w stronę mniejszych projektów, z ograniczoną liczbą realizacji powyżej 10 tys. m kw. – ocenia Ewa Nicewicz, Starsza Konsultantka, Dział Wynajmu Powierzchni Biurowych BNP Paribas Real Estate Poland.

Nowa podaż na regionalnym rynku biurowym ogranicza się obecnie do pojedynczych inwestycji. Do największych obiektów oddanych do użytkowania w I kwartale 2026 roku należy Swobodna SPOT we Wrocławiu (14,6 tys. m kw.) realizowany przez Echo Investments, .PUNKT w Gdańsku (12,7 tys. m kw.) od Torus, The Park Wrocław II (9,5 tys. m kw.), za który odpowiada Projektmanagement Polska oraz Fabryczna Office Park B7 w Krakowie (8,4 tys. m kw.) od Inter-Bud.

Na koniec marca w budowie pozostawało niespełna 190 tys. m kw., co oznacza spadek w ujęciu kwartalnym (18%), jak i rocznym (46%). Nowe inwestycje, których oddanie planowane jest do końca 2027 roku, skupiają się w kluczowych ośrodkach – aż 65% wolumenu znajduje się w Krakowie i Poznaniu.

Obecnie największe zasoby nowoczesnej powierzchni biurowej koncentrują się w Krakowie (27% rynku), we Wrocławiu (20%) oraz w Trójmieście (16%).

Wyhamowanie nowych transakcji

Wyniki za I kwartał 2026 roku wskazują na osłabienie aktywności najemców. Po mocnej końcówce roku, wolumen transakcji najmu w okresie od stycznia do końca marca wyniósł ok. 121,5 tys. m kw., co jest wynikiem o 51% niższym względem ubiegłego kwartału oraz prawie o 30% niższym względem analogicznego kwartału w 2025 roku. W ciągu ostatnich dwunastu miesięcy na rynku odnotowano transakcje obejmujące niemal 718 tys. m kw. powierzchni, co oznacza wynik nieznacznie niższy niż zanotowany dla analogicznego okresu w pierwszym kwartale ubiegłego roku (spadek o 2,5%).

W pierwszym kwartale 2026 roku największy udział w wolumenie transakcji najmu przypadł na Trójmiasto, które odpowiadało za 41% wszystkich zawartych umów. Do największych transakcji w regionie należały przedłużenie najmu przez Adtran w budynku Tensor Y na 6,8 tys. m kw. oraz nowa umowa podpisana przez poufnego najemcę na 6,1 tys. m kw. powierzchni w Alchemia IV Neon Business Park II.

Wrocław odpowiadał za 21% zawartych transakcji, a największą z nich było przedłużenie umowy przez poufnego najemcę na 13 tys. m kw. w kompleksie Business Garden Wrocław. Z kolei Kraków, z udziałem na poziomie 14%, odnotował m.in. renegocjację umowy najmu przez PepsiCo, obejmującą 5,4 tys. m kw. powierzchni w obiekcie Brain Park A.

W strukturze popytu na początku roku dominowały nowe umowy, które stanowiły 51% całego wolumenu transakcji. Znaczące miejsce zajęły także umowy renegocjacji (37%), co może oznaczać, że firmy czasowo preferują pozostać w dotychczasowych lokalizacjach, a w przypadku zmiany wybierają najnowsze inwestycje. Biorąc pod uwagę wyniki z czterech ostatnich kwartałów, przedłużenia odpowiadają za ponad połowę zawieranych umów.

Wzrost współczynnika pustostanów

Na koniec marca 2026 roku na ośmiu głównych rynkach regionalnych do wynajęcia od zaraz było dostępne 1,18 mln m kw. powierzchni biurowej, co odpowiada współczynnikowi pustostanów na poziomie 17,4% – to wzrost o 0,5 p.p. w porównaniu do poprzedniego kwartału. Analitycy BNP Paribas Real Estate wskazują, że pomimo relatywnie wysokiego poziomu pustostanów, ograniczona nowa podaż oraz utrzymujące się czynniki wzrostu rynku powierzchni biurowych powinny sprzyjać stopniowemu ograniczaniu wolnych zasobów w kolejnych kwartałach.

Wskaźnik pustostanów pozostaje zróżnicowany w zależności od miasta. Na początku 2026 roku najniższy poziom niewynajętej powierzchni odnotowano w Szczecinie (7,9%), natomiast najwyższy w Katowicach (22,1%) oraz we Wrocławiu (22%). Pod względem wolumenu dostępnej powierzchni liderem pozostaje Kraków, gdzie na najemców czekało 341 tys. m kw. biur.

Rywalizacja o najemców

Rynek regionalny znajduje się w fazie stabilizacji, co przekłada się na poziom obecnych czynszów. Czynsze typu „Prime” za najlepsze powierzchnie biurowe w miastach regionalnych utrzymują się na poziomie 16,00–18,00 EUR/m kw./miesiąc, odzwierciedlając równowagę popytu i ograniczonej nowej podaży. Właściciele obiektów biurowych oferują również pakiety zachęt.

– Spada dostępność dużych modułów powyżej 3-5 tys. m kw., co wynika z niewielkiej aktywności deweloperskiej i postępującej absorpcji istniejącej powierzchni. Z uwagi na wysoki współczynnik pustostanów na rynkach regionalnych panuje duża rywalizacja o najemcę. Wynajmujący chcąc utrzymać wysokie stawki bazowe oferują bardzo atrakcyjne pakiety zachęt czynszowych w postaci wakacji czy budżetu na aranżację. W średnim terminie można oczekiwać również presji wzrostowej na czynsze Prime w projektach najwyższej klasy – podkreśla Wiktoria Weilandt, Associate Director, Dział Wynajmu Powierzchni Biurowych BNP Paribas Real Estate Poland.

Europejski Bank Centralny podczas czerwcowego posiedzenia zdecydował o podniesieniu stóp procentowych.

Główna stopa refinansowa wzrosła do poziomu 2,40 proc. Decyzja była zgodna z oczekiwaniami rynku i jednocześnie stanowi pierwszą podwyżkę stóp procentowych w strefie euro od dwóch lat.

Za decyzją EBC stoi przede wszystkim ponowny wzrost presji inflacyjnej. W maju inflacja w strefie euro przyspieszyła do 3,2 proc. rok do roku, pozostając wyraźnie powyżej celu banku centralnego wynoszącego 2 proc. Jednym z czynników wpływających na wzrost cen są napięcia geopolityczne i konflikt na Bliskim Wschodzie, które przekładają się m.in. na wyższe koszty energii i transportu.

Choć sam ruch był powszechnie oczekiwany, uwaga inwestorów koncentruje się obecnie na kolejnych decyzjach EBC. Utrzymująca się presja cenowa sprawia, że rynek coraz częściej zakłada możliwość dalszego zacieśniania polityki pieniężnej w nadchodzących kwartałach.

Czwartkowa sesja przynosi przede wszystkim decyzję EBC w sprawie stóp procentowych. Wybrzmiewają też echa wczorajszego odczytu inflacyjnego w Stanach. Cały czas nad rynkami wisi również widmo konfliktu na Bliskim Wschodzie.

Stopy w górę

Europejski Bank Centralny zgodnie z oczekiwaniami podniósł dziś stopy procentowe o 25 pb, wskazując na utrzymującą się presję inflacyjną oraz rosnącą niepewność związaną z sytuacją na rynku energii. Sama decyzja nie była dla inwestorów zaskoczeniem, rynek od dawna wierzył w ten scenariusz i analitycy byli raczej zgodni w swoich predykcjach. Dlatego też sama decyzja nie wpłynęła drastycznie na wyceny walut, choć obserwujemy pewne osłabienie euro. Ważniejsze, jak to zwykle bywa, będzie wystąpienie szefowej EBC oraz potencjalne sugestie co do przyszłych podwyżek. Wydaje się, że nie jest to ostatni taki ruch w tym cyklu, choć wiele zapewne zależy od tego, jak długo będzie się tlił konflikt na Bliskim Wschodzie. Referencyjna stopa w strefie euro od dzisiaj wynosi 2,4%, przy inflacji na poziomie 3,2%.

Inflacja w górę

Na rynkach nie milkną echa wczorajszego odczytu inflacji ze Stanów Zjednoczonych. Ten teoretycznie nie powinien aż tak podnosić temperatury publicznego dyskursu, zwłaszcza że rezultat okazał się zgodny z oczekiwaniami analityków. I choć niespodzianki nie było, to jednak trudno przejść obojętnie obok tego odczytu. Przede wszystkim dlatego, że notujemy obecnie w USA najwyższą dynamikę cen od trzech lat. Dodatkowo znajdujemy się wyraźnie powyżej celu, jak i akceptowalnych poziomów. Rezultat na poziomie 4,2% sugeruje, że problem z nakręcającą się spiralą inflacji zaczyna być coraz poważniejszy. Szczególnie niepokoić może perspektywa miesięczna – ceny w maju urosły o 0,5%. Tak wysoki wynik może budzić dodatkową obawę, bo średnie ceny ropy w maju były niższe niż w kwietniu. Wczorajszy odczyt jest kolejnym już argumentem za bardziej jastrzębią polityką Rezerwy Federalnej. Za wyższymi stopami przemawia także miejscowy rynek pracy, który ostatnio ma się całkiem nieźle.

Ryzyko w górę

Ostatnie dni znowu przyniosły eskalację konfliktu na Bliskim Wschodzie. Nie do końca wiadomo czy zawieszenie broni cały czas jest w mocy, zwłaszcza że liczba rakiet i dronów w powietrzu wskazuje bardziej na regularną wojnę niż „chęć porozumienia”. Ostrzał trwa także w social mediach, gdzie prezydent USA raczy nas co chwilę kolejnymi epitetami pod adresem Iranu, tamtejszej armii czy władzy. Jednocześnie utrzymywana jest narracja, że porozumienie wisi w powietrzu, a obie strony chcą się dogadać. Co ciekawe, rynek jest mocno zdeterminowany, by nie dostrzegać tu sprzeczności. Ropa po wczorajszym (nomen omen) wystrzale w górę dziś oddaje większość ruchu i powraca poniżej pułapu 90$ (dla odmiany WTI).

Choć ceny diesla w Polsce spadły do poziomów niewidzianych od połowy marca, branża transportowa nadal funkcjonuje w warunkach wysokiej niepewności. Globalne firmy logistyczne utrzymują dodatkowe opłaty paliwowe doliczane do usług transportowych, sięgające nawet 20 proc. wartości przewozu, a polski rząd przedłużył do 15 czerwca mechanizmy osłonowe obejmujące m.in. obniżony VAT i akcyzę na paliwa. Jednocześnie decyzja OPEC+ o zwiększeniu limitów wydobycia od lipca nie gwarantuje faktycznego wzrostu podaży ropy, co pokazuje, że rynek wciąż daleki jest od stabilizacji.

Ceny paliw w Polsce zmieniły się w ubiegłym tygodniu: benzyna Pb95 potaniała o 12 groszy na litrze, natomiast olej napędowy potaniał o 16 groszy na litrze, osiągając poziom cen notowany ostatnio w połowie marca.

Zapasy topnieją. Brent poniżej 100 dolarów nie oznacza spokoju

Ropa Brent rozpoczęła analizowany okres w poniedziałek 1 czerwca na poziomie 94,98 USD za baryłkę. W trakcie sesji wzrosła powyżej 97 USD, następnie w czwartek spadła w okolice 93 USD po doniesieniach o możliwej deeskalacji konfliktu. W poniedziałek ponownie wzrosła po kolejnej wymianie rakietowej między Iranem a Izraelem, a obecnie utrzymuje się w pobliżu 93 USD za baryłkę. Na wykresie wygląda to jak zwykła zmienność cen. W rzeczywistości każdy zwrot odzwierciedlał całkowitą zmianę wyceny ryzyka związanego z konfliktem.

Rynek ropy obecnie nie podąża za wyraźnym trendem, lecz nieustannie przelicza prawdopodobieństwo różnych scenariuszy. Każdy gest dyplomatyczny obniża premię za ryzyko, a każde wydarzenie militarne przywraca ją na wcześniejszy poziom. Dla przewoźników jest to trudniejsze otoczenie niż zwykły wzrost cen paliw. Problem nie polega wyłącznie na tym, że diesel jest drogi, problemem jest to, że kalkulacje kosztów mogą stać się nieaktualne już po dwóch tygodniach. To jeden z powodów dla których w pierwszym tygodniu czerwca część operatorów logistycznych zaktualizowała obowiązujące dopłaty paliwowe doliczane do kosztów transportu. Mimo spadków cen diesla firmy nadal utrzymują je na relatywnie wysokim poziomie, wskazując na utrzymującą się zmienność rynku energii i niepewność dotyczącą przyszłych kosztów paliwa.

Tymczasem fizyczna równowaga rynku pogarsza się w sposób, który wykres cen odzwierciedla z opóźnieniem. Analityk Kurt Cobb na łamach OilPrice zwraca uwagę, że komercyjne zapasy ropy na całym świecie są szybko uszczuplane, a rynek stopniowo zbliża się do poziomów, przy których rezerwy przestają pełnić funkcję bufora bezpieczeństwa. Scenariusza Cobba nie należy traktować jako najbardziej prawdopodobnej prognozy, ale trafnie wskazuje on główne napięcie na rynku: im bliżej system znajduje się minimalnych poziomów operacyjnych zapasów, tym bardziej staje się wrażliwy na każdą nową negatywną informację. To nie tylko teoretyczne rozważania. Podczas konferencji dla inwestorów wysoki przedstawiciel ExxonMobil stwierdził, że poziom zapasów zbliża się do wartości nienotowanych wcześniej we współczesnej historii rynku.

Właśnie tutaj pojawia się rozbieżność między wykresem cen a rzeczywistością, z którą mierzy się branża logistyczna. Brent może spaść o dwa dolary w ciągu jednego popołudnia po informacji o zawieszeniu broni. Nie oznacza to jednak, że na rynek trafiają dodatkowe baryłki ropy ani że automatycznie spadają ceny oleju napędowego. Marże rafineryjne dla średnich destylatów reagują przede wszystkim na dostępność produktów, a nie wyłącznie na cenę surowca. Jeśli zapasy pozostają niskie, ceny diesla mogą utrzymywać się na wysokim poziomie nawet wtedy, gdy cena ropy Brent spada.

Do tego doszła decyzja OPEC+ z 7 czerwca. Siedem państw członkowskich zatwierdziło czwarty z rzędu miesięczny wzrost limitów wydobycia o 188 tys. baryłek dziennie od lipca. Na papierze jest to sygnał uspokajający, jednak w praktyce jego znaczenie jest ograniczone. Limit produkcyjny nie oznacza jeszcze rzeczywistej dostawy ropy. Bloomberg określił tę decyzję jako w dużej mierze symboliczną, co dobrze oddaje sytuację: producenci utrzymują swoje stanowiska, oczekując na przywrócenie normalnego funkcjonowania szlaków dostaw. Dopóki to nie nastąpi, liczby zapisane w dokumentach nie zwiększają realnej podaży na rynku.

Do wszystkich tych czynników dochodzi ryzyko, które jeszcze niedawno pozostawało na marginesie, a dziś przesuwa się do centrum uwagi — informacja. Rynek ropy nie czeka na potwierdzenie prawdy. Reaguje na pierwszą wiadomość, która wydaje się wystarczająco wiarygodna. W ostatnich tygodniach szeroko rozpowszechniano nagrania rzekomych ataków, które później okazywały się materiałami pochodzącymi z wojskowych gier symulacyjnych. Ceny reagowały jednak zanim pojawiły się sprostowania. Krótkoterminowy wzrost notowań może dziś zostać wywołany wydarzeniem, które nigdy nie miało miejsca, a jego skutki mogą być odczuwalne w kosztach zakupu paliwa. Dla przewoźników jest to jeszcze trudniejsze środowisko niż zwykły wzrost cen. Problem nie polega wyłącznie na wysokiej cenie diesla, ale na tym, że kalkulacje kosztów mogą przestać być aktualne już po dwóch tygodniach.

Perspektywa na najbliższe dwa tygodnie

Cena ropy Brent może łatwo spaść po każdej informacji o zawieszeniu broni. Równie szybko może jednak wrócić do wcześniejszych poziomów, jeśli okres spokoju okaże się krótkotrwały. Sam spadek cen ropy nie oznacza jeszcze ulgi dla przewoźników. Kluczowe znaczenie mają zapasy, ceny oleju napędowego oraz sytuacja na szlakach dostaw. A w tych obszarach każdy kolejny tydzień przynosi jak dotąd więcej pytań niż odpowiedzi.

Biogazownia w Dzierżkach po rozbudowie. Polska Grupa Biogazowa zwiększa moce instalacji o dodatkowe 0,5 MW.

Polska Grupa Biogazowa (PGB) zakończyła rozbudowę biogazowni w Dzierżkach o dodatkowy moduł kogeneracyjny o mocy 0,5 MW. Inwestycja zwiększy możliwości produkcji energii elektrycznej i ciepła, a także rozbuduje lokalną infrastrukturę technologiczną i energetyczną.

11 czerwca 2026 r. PGB zakończyła rozbudowę i modernizację biogazowni w Dzierżkach, obejmującą instalację dodatkowego modułu kogeneracyjnego o mocy 0,5 MW.

Jak podkreśla Patryk Jóźwiak, Członek Zarządu i Dyrektor Operacyjny w PGB, inwestycja stanowi kolejny etap rozwoju nowoczesnej infrastruktury biogazowej oraz zwiększania efektywności istniejących instalacji.

– Rozbudowa biogazowni w Dzierżkach pozwoli zwiększyć możliwości produkcji energii elektrycznej i ciepła, a także rozwinąć infrastrukturę technologiczną obiektu. Konsekwentnie inwestujemy w rozwiązania wspierające rozwój odnawialnych źródeł energii oraz lokalnej infrastruktury energetycznej – wskazał Patryk Jóźwiak.

– Projekt rozbudowy biogazowni w Dzierżkach doskonale wpisuje się w ideę energetyki rozproszonej, wzmacniając odporność mieszkańców na sytuacje kryzysowe. To niezwykle istotne dla rozwoju bezpieczeństwa energetycznego lokalnej społeczności oraz całego regionu województwa podlaskiego – mówi Michał Gąsowski, Wicewojewoda Podlaski.

Zakres inwestycji objął szeroki pakiet prac infrastrukturalnych i technologicznych. W ramach rozbudowy powstał nowy moduł CHP o mocy 0,5 MW, rozbudowano stację uzdatniania biogazu oraz maszynownię wyposażoną w pompy pofermentu i rurowy wymiennik ciepła. Powstała również nowa pochodnia biogazu o zwiększonej wydajności, zbiornik retencyjny na cele przeciwpożarowe, droga techniczna oraz place manewrowe.

– Bardzo ważna była dla nas dobra współpraca z lokalnymi władzami i społecznością. Od początku inwestycji prowadziliśmy otwarty dialog z samorządem oraz mieszkańcami, co pozwoliło sprawnie realizować kolejne etapy projektu i budować wzajemne zaufanie. Tego typu inwestycje najlepiej rozwijają się tam, gdzie są prowadzone w partnerstwie z lokalnym otoczeniem i odpowiadają na realne potrzeby regionu. Nie bez znaczenia miała też praca zespołowa – mówi Mariusz Hryc, Regionalny Kierownik Biogazowni w PGB.

Po zakończeniu rozbudowy biogazownia w Dzierżkach będzie dysponować łączną mocą elektryczną na poziomie 1,498 MWe oraz mocą cieplną 1,621 MWt. Planowana roczna produkcja energii elektrycznej wyniesie 12 466 MWh, wobec wcześniejszych 8 314 MWh rocznie. Produkcja ciepła wzrośnie natomiast do 13 489 MWhth rocznie, czyli 48 559 GJ, wobec wcześniejszych 8 996 MWhth, czyli 32 384 GJ rocznie.

Istotnym elementem projektu jest również budowa przyłącza cieplnego do pobliskiego hodowcy trzody chlewnej. Zgodnie z założeniami będzie on odbierał do 3 500 GJ ciepła rocznie. Jednym z kluczowych elementów inwestycji jest nowy zbiornik na poferment o objętości użytkowej 13 500 m³. Monolityczny zbiornik żelbetowy z dachem membranowym należy do największych tego typu obiektów w Polsce.

Modernizacji poddano również zbiornik substratów płynnych oraz zbiorniki, w których wykonano nowe dachy membranowe, a także przeprowadzono czyszczenie i przegląd techniczny. Powstały również trzy zjazdy z drogi gminnej – dwa dla nowej części rozbudowywanej instalacji oraz jeden zmodernizowany przy nowej hali z węzłem ciepła. Inwestycja stanowi ważny element rozwoju lokalnej infrastruktury energetycznej oraz współpracy z lokalną społecznością.

– Bardzo cieszy mnie każda inwestycja realizowana na terenie gminy Poświętne, a szczególnie przedsięwzięcia związane z odnawialnymi źródłami energii. Rozbudowa wpisuje się w rolniczy charakter gminy, tworząc naturalną synergię pomiędzy lokalnym rolnictwem a nowoczesną energetyką. Istotne znaczenie ma również poferment, który jest ceniony i wykorzystywany przez rolników. Dla samorządu istotne jest też bezpieczeństwo energetyczne. Rozproszone źródła energii, takie jak biogazownie, zwiększają odporność lokalnych społeczności i wzmacniają stabilność systemu energetycznego. To także dowód na to, że polska wieś może nie tylko produkować żywność, ale również aktywnie uczestniczyć w transformacji energetycznej – mówi Mariusz Gołaszewski, wójt gminy Poświętne.

Rozbudowa biogazowni w Dzierżkach zwiększa możliwości produkcyjne instalacji oraz wzmacnia lokalną infrastrukturę energetyczną. Inwestycja wpisuje się w działania Polskiej Grupy Biogazowej związane z rozwojem nowoczesnych źródeł energii odnawialnej oraz zwiększaniem efektywności istniejących instalacji biogazowych.

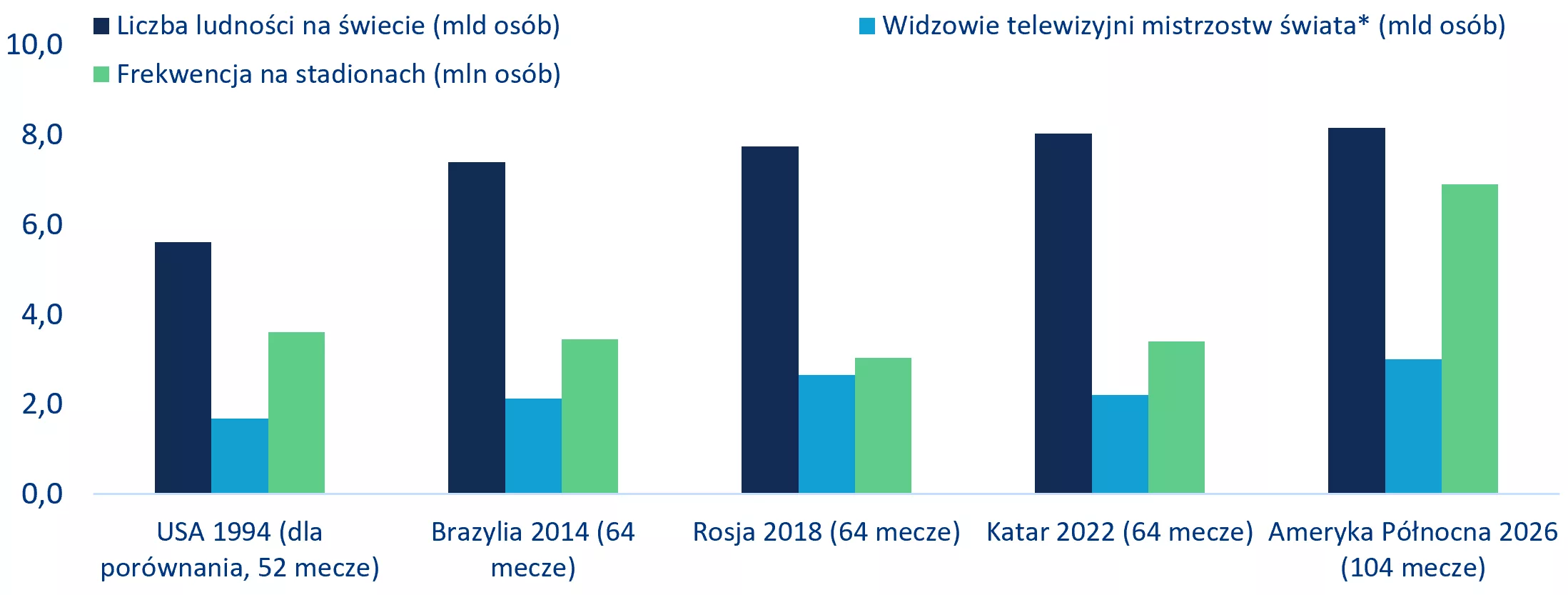

Mistrzostwa Świata w Piłce Nożnej 2026 będą największym turniejem w historii piłki nożnej – szacunków w ciągu sześciu tygodni turniej przyciągnie około 6,5 mln widzów na stadionach, w tym 2,6 mln gości zagranicznych, generując szacunkowo 9 mld USD PKB w Ameryce Północnej w okresie od czerwca do lipca 2026 r. Dla porównania, trasa koncertowa Taylor Swift „Eras Tour” oraz światowa trasa Beyoncé „Renaissance World Tour”, obejmujące odpowiednio 149 i 56 koncertów, przyniosły przychody w wysokości około 2,1 mld USD i 579 mln USD. FIFA prognozuje rekordowe przychody komercyjne w wysokości 13 mld USD w ciągu lat 2023–2026 (dwukrotnie więcej niż analogicznie wodniesieniu do poprzednich Mistrzostw w Katarze), ale wpływ makroekonomiczny pozostaje bardziej skoncentrowany niż transformacyjny, a dominującym źródłem są wydatki związane z turystyką (a nie np. wydatki na nowe inwestycje).

Jedną z najbardziej charakterystycznych cech turnieju FIFA 2026 jest to, że żadne z trzech krajów gospodarzy nie musiało budować od podstaw nowej generacji stadionów mistrzostw świata. W przeciwieństwie do ostatnich turniejów, które wymagały ogromnych początkowych inwestycji w infrastrukturę, Ameryka Północna w dużej mierze wykorzystuje istniejące zasoby.Mistrzostwa Świata FIFA 2026 są jednymi z najbardziej efektywnych kapitałowo w historii współczesnej.

Głównym wyzwaniem nie jest więc gotowość stadionów, ale logistyka transportu i obsługi gości. Kluczowym ryzykiem związanym z realizacją jest zdolność lotnisk, hoteli, sieci transportowych i służb granicznych do obsługi milionów gości przemieszczających się między 16 miastami.

Oczekiwany podział widzów: około 40% gości zagranicznych i 60% uczestników krajowych, z których każdy przebywa średnio 6–10 dni i wydaje od 180 do 350 USD dziennie w zależności od kraju gospodarza. Podróże lotnicze przynoszą dodatkowe 1,0 mld USD przychodów dla linii lotniczych, co podkreśla znaczenie sektorów związanych z mobilnością w ogólnym tworzeniu wartości. Wydatki na działania związane z bezpieczeństwem zwiększą o 1 mld USD impuls gospodarczy. Większość tych wydatków stanowi konsumpcja rządowa.

Chociaż Stany Zjednoczone są głównym globalnym centrum turystycznym – zajmując trzecie miejsce na świecie pod względem liczby przyjazdów zagranicznych z prawie 70 mln odwiedzających w 2025 r. – i będą gospodarzem największej liczby meczów podczas tych mistrzostw świata, wzrost turystyki przyjazdowej do USA prawdopodobnie nie będzie w tym roku tak silny, jak można by się spodziewać.

W opinii Allianz Trade jedno z najbardziej niedocenianych zagrożeń związanych z turniejem dotyczy polityki imigracyjnej i wizowej. Jedenaście z 16 miast gospodarzy znajduje się w Stanach Zjednoczonych, podczas gdy Kanada i Meksyk będą gospodarzami odpowiednio w dwóch i trzech miastach. Stany Zjednoczone będą gospodarzem 78 ze 104 meczów turnieju (w tym finału w Nowym Jorku), co sprawia, że większość aktywności gospodarczej w naturalny sposób skupi się w amerykańskich miastach. Jednak rozłożenie geograficzne wprowadza również złożoność, której nie obserwowano podczas poprzednich turniejów. Kibice śledzący swoje reprezentacje w wielu miejscach mogą być zmuszeni do odbycia kilku lotów krajowych, przekraczania granic międzynarodowych i poruszania się po znacznie różniących się systemach imigracyjnych. Wyzwanie operacyjne stojące przed FIFA jest zatem znacznie większe niż w przypadku Kataru 2022, gdzie wszystkie mecze odbywały się na stosunkowo niewielkim obszarze geograficznym. Sukces będzie zależał nie tylko od funkcjonowania stadionów, ale także od sprawnego działania lotnisk… i służb kontroli granicznej.

W przeciwieństwie do poprzednich mistrzostw świata, podczas których procedury wjazdowe były często uproszczone lub częściowo zawieszone dla posiadaczy biletów, turniej w 2026 r. odbędzie się w okresie wzmożonej kontroli mobilności międzynarodowej. Kanada i Meksyk generalnie utrzymują stosunkowo dostępne systemy wiz turystycznych dla wielu narodowości. Stany Zjednoczone przedstawiają jednak bardziej skomplikowany obraz. Skutkiem tego może nie być całkowity brak gości z zagranicy, ale raczej przeniesienie popytu w kierunku Kanady i Meksyku. Chociaż czynniki te mogą wydawać się drugorzędne z perspektywy sportowej, są one bardzo istotne z ekonomicznego punktu widzenia, ponieważ międzynarodowa frekwencja pozostaje jednym z głównych czynników napędzających wzrost wydatków turystycznych

Ogólnie rzecz biorąc, w opinii Allianz Trade oczekiwać można, że Mistrzostwa Świata wygenerują znaczący impuls dla szeroko pojętego sektora turystycznego w 2026 r. Jednak część wzrostu r/r – szczególnie w USA – odzwierciedla również niską bazę w 2025 r., kiedy to zaufanie podróżnych osłabło w obliczu niepewności związanej z polityką zakazu podróżowania z czasów prezydenta Trumpa. Rzeczywiście, podczas gdy w 2025 r. liczba przyjazdów zagranicznych wzrosła o +6,2% r/r w Meksyku, w Stanach Zjednoczonych spadła o -5,5% (patrz rysunek 4), a w Kanadzie pozostała na niezmienionym poziomie. W tym kontekście wydarzenie to może przynieść pewną ulgę amerykańskiemu sektorowi turystycznemu w obliczu niedawnego i wciąż trwającego spowolnienia

Rozkład zysków będzie bardzo nierównomierny w poszczególnych sektorach i regionach geograficznych. Największymi zwycięzcami okazują się branża hotelarska i linie lotnicze, wspierane przez szczytowe wskaźniki obłożenia hoteli na poziomie 90–95%, przy czym ceny pokoi wzrosną nawet o 15–20% w wybranych miastach gospodarzy po zakończeniu faz losowania. Linie lotnicze skorzystają na strukturalnie ograniczonym wzroście przepustowości, wynoszącym od +0,4% do +2,1% w II kwartale 2026 r., co zapewni im silną pozycję cenową na kluczowych trasach krajowych i międzynarodowych. Tymczasem branże gastronomiczna, detaliczna i rozrywkowa również mogą znacznie zyskać na zwiększonej konsumpcji w dni meczowe, szczególnie w Meksyku, gdzie wydatki społeczne związane z piłką nożną są głęboko zakorzenione w zachowaniach konsumentów.

Jednak wpływ makroekonomiczny pozostaje skromny w stosunku do wielkości gospodarek gospodarzy, co przekłada się na wzrost PKB o około 6,1 mld USD w Stanach Zjednoczonych (+0,1 pp wzrostu kwartalnego), 1,7 mld USD w Meksyku (+0,3 pp) i 1,3 mld USD w Kanadzie (+0,2 pp). Wydarzenie to można zatem najlepiej scharakteryzować jako intensywny, krótkotrwały szok popytowy, a nie strukturalny czynnik wzrostu, przy czym korzyści koncentrują się w sektorach wrażliwych na turystykę i są ograniczone przez efekty substytucji, wąskie gardła w zakresie zdolności produkcyjnych oraz tarcia regulacyjne. Ostatecznie Mistrzostwa Świata w 2026 r. wyłonią wyraźnych zwycięzców sektorowych – hotele, linie lotnicze i ekosystemy turystyki miejskiej – jednocześnie podkreślając znaczenie realizacji, infrastruktury mobilnościowej i koordynacji transgranicznej w kształtowaniu ostatecznych wyników gospodarczych.

Mistrzostwa większe i lepsze? Turniej, który wykroczył poza granice

Mistrzostwa Świata w Piłce Nożnej 2026 mają stać się największym turniejem piłkarskim, jaki kiedykolwiek zorganizowano, i prawdopodobnie najbardziej ambitnym wydarzeniem sportowym w historii współczesnej. Ale czy ostatecznie doprowadzi to do większych korzyści gospodarczych? Po raz pierwszy FIFA rozszerzyła rozgrywki z 32 do 48 drużyn narodowych, zwiększając liczbę meczów z 64 do 104 i rozszerzając turniej na trzy kraje gospodarzy: Stany Zjednoczone, Kanadę i Meksyk. Rozgrywki, które rozpoczną się w czerwcu 2026 r. i zakończą w lipcu, stanowią strukturalne odejście od poprzednich mistrzostw świata. Zamiast skupiać działania w jednym kraju gospodarzu, FIFA stworzyła wydarzenie o zasięgu kontynentalnym, obejmujące Amerykę Północną, 16 miast gospodarzy, tysiące kilometrów korytarzy transportowych i wiele jurysdykcji regulacyjnych. Z ekonomicznego punktu widzenia turniej ten należy postrzegać nie tyle jako wydarzenie sportowe, co raczej jako sześciotygodniowy impuls dla turystyki oraz platformę konsumpcyjną i medialną, zdolną do zmobilizowania 6,5 mln uczestników (w tym 2,6 mln gości zagranicznych) i wygenerowania w okresie czerwiec–lipiec PKB w wysokości 9,1 mld USD w trzech krajach.

Skala tego turnieju jest bezprecedensowa. Poprzednie mistrzostwa świata przyciągały zazwyczaj od 3,0 do 3,4 mln widzów na stadionach. Dzięki 104 meczom i znacznie większej łącznej pojemności obiektów (średnio 67 000 osób na stadion), FIFA 2026 może stać się pierwszym turniejem w historii, który potencjalnie przekroczy 7 mln łącznej liczby widzów (jeśli wszystkie bilety zostaną sprzedane), skutecznie podwajając skalę udziału kibiców obserwowaną w ostatnich edycjach (wykres 1). Sama FIFA opublikowała prognozę całkowitych potencjalnych przychodów na lata 2023–2026 w wysokości 13 mld USD (w porównaniu z 6,4 mld USD dla Kataru), co stanowi wzrost o 6,6 mld USD w porównaniu z poprzednim cyklem 2019–2022, wynikający głównie z wyższych dochodów z praw do transmisji telewizyjnych (łącznie 4,3 mld USD, +964 mln USD w porównaniu z Katarem), sprzedaży biletów i praw do usług hotelarskich (łącznie 3,1 mld USD, +2,6 mld USD) oraz praw marketingowych (łącznie 2,7 mld USD, +927 mln USD), przy dodatkowych mniejszych zyskach z licencji i innych źródeł przychodów, co odzwierciedla silną dynamikę komercyjną przed rozszerzonym turniejem.

Wykres 1: Zasięg Mistrzostw Świata FIFA w poprzednich turniejach w porównaniu z oczekiwaniami na rok 2026

Źródła: Reuters LSEG, ONZ, FIFA, Allianz Trade Research. Uwaga: Osoby oglądające co najmniej 20 minut meczu w telewizji

Jednak zdecentralizowany charakter tych mistrzostw świata – obejmujących wiele krajów – stwarza zarówno szanse, jak i wyzwania, przy czym wyraźnie widać, kto na tym zyska, a kto straci. O podziale korzyści ekonomicznych zadecyduje nie tylko to, dokąd podróżni zdecydują się pojechać, ale także stopień przygotowania poszczególnych krajów, ich infrastruktura oraz zdolność do skutecznego przyjęcia gości. Jedną z najbardziej charakterystycznych cech FIFA 2026 jest to, że żadne z trzech krajów gospodarzy nie musiało budować od podstaw nowej generacji stadionów mistrzostw świata. W przeciwieństwie do ostatnich turniejów, które wymagały ogromnych początkowych inwestycji w infrastrukturę, Ameryka Północna w dużej mierze wykorzystuje istniejące zasoby. Natomiast Katar zainwestował przed poprzednimi mistrzostwami świata około 220 mld USD, głównie w długoterminowe projekty infrastrukturalne, z czego 7–10 mld USD przeznaczono na budowę stadionów. Tym razem wszystkie 16 obiektów było gotowych do użytku przed turniejem i wymagało głównie renowacji, zwiększenia pojemności oraz modernizacji operacyjnej zgodnej z wymogami FIFA, na co wydano około 2–2,5 mld USD.

To sprawia, że Mistrzostwa Świata FIFA 2026 są jednymi z najbardziej efektywnych kapitałowo w historii współczesnej. Jednak głównym wyzwaniem nie jest gotowość stadionów, ale logistyka transportu i obsługi gości. Kluczowym ryzykiem związanym z realizacją nie jest gotowość stadionów, ale zdolność lotnisk, hoteli, sieci transportowych i służb granicznych do obsługi milionów gości przemieszczających się między 16 miastami. Miasta takie jak Nowy Jork, Los Angeles, Dallas, San Francisco i Miami posiadają dojrzałe ekosystemy turystyczne, bogatą ofertę hotelową oraz światowej klasy infrastrukturę lotniskową. Ryzyko związane z zatłoczeniem pozostaje jednak znaczne. Lotniska w kilku miastach gospodarzy już teraz działają na granicy swoich możliwości w szczytowych okresach podróżniczych, a mistrzostwa świata prawdopodobnie spowodują tymczasowy wzrost liczby pasażerów, co będzie sprawdzianem dla odporności sieci transportowych.

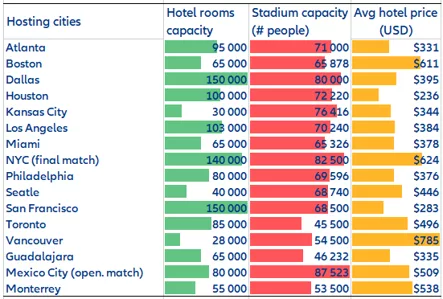

Przygotowania Kanady skupiały się w większym stopniu na zakwaterowaniu i mobilności miejskiej. Toronto i Vancouver to wysoko rozwinięte aglomeracje z dobrze rozwiniętym transportem publicznym i doskonałą reputacją w zakresie organizacji wydarzeń. Jednak oba miasta prawdopodobnie staną w obliczu presji związanej z zakwaterowaniem. Jak pokazuje tabela 1, Vancouver (gospodarz siedmiu meczów) ma najniższą pojemność hotelową spośród wszystkich miast gospodarzy, podczas gdy Toronto będzie gospodarzem sześciu meczów i dysponuje prawie trzykrotnie większą bazą noclegową. Ta nierównowaga sugeruje, że w Vancouver mogą wystąpić trudniejsze warunki zakwaterowania i większa presja na wzrost cen pokoi podczas imprezy. Rzeczywiście, obecne ceny hoteli już odzwierciedlają ograniczoną podaż miejsc noclegowych w Vancouver. Spośród wszystkich miast Vancouver ma najwyższe koszty zakwaterowania podczas turnieju, a ceny są dwukrotnie wyższe niż w połowie miast gospodarzy z listy. Natomiast Toronto korzysta ze znacznie większej liczby miejsc hotelowych i rozbudowanej infrastruktury transportowej, co powinno zapewnić większą zdolność do zaspokojenia popytu odwiedzających, chociaż nadal spodziewana jest znaczna presja cenowa.

Tabela 1: Porównanie możliwości zakwaterowania w miastach gospodarzy Mistrzostw Świata 2026

Źródła: FIFA, Kick off adventures, Allianz Trade Research

Strategia przygotowań Meksyku odzwierciedla inny zestaw priorytetów. Znaczące inwestycje zostały skierowane na modernizację lotnisk, ulepszenia transportu miejskiego oraz renowację stadionów. Wydatki publiczne i prywatne związane z turniejem szacuje się na około 1,5–2,0 mld USD, wliczając w to modernizację trzech obiektów gospodarzy – Estadio Azteca w Meksyku, Estadio BBVA w Monterrey i Estadio Akron w Guadalajarze – a także inwestycje w lotniska, drogi, systemy transportu publicznego i otaczającą infrastrukturę miejską. Chociaż jakość infrastruktury pozostaje mniej jednolita niż w Stanach Zjednoczonych, Meksyk przystępuje do turnieju z istotną przewagą konkurencyjną: przystępnością cenową dla międzynarodowych gości. Dla wielu kibiców piłkarskich udział w meczach w Meksyku jest znacznie tańszy niż udział w podobnych meczach w dużych miastach amerykańskich. Ta przystępność cenowa wykracza poza koszty zakwaterowania i obejmuje wydatki na wyżywienie, transport i rozrywkę, co potencjalnie pozycjonuje Meksyk jako najbardziej atrakcyjny kierunek dla międzynarodowych kibiców dysponujących ograniczonym budżetem.

Jednak same niższe koszty nie gwarantują proporcjonalnie większych korzyści gospodarczych. Część wydatków generowanych przez turniej prawdopodobnie skoncentruje się w ograniczonej liczbie miast gospodarzy i sektorów, podczas gdy wycieki importowe, repatriacja zysków przez międzynarodowych operatorów oraz efekty substytucji mogą zmniejszyć wpływ netto na gospodarkę krajową. Ponadto problemy z zakwaterowaniem, obawy dotyczące bezpieczeństwa i zatory komunikacyjne mogą ograniczyć wydatki odwiedzających i stopień, w jakim popyt turystyczny przekłada się na szerszą aktywność gospodarczą. Jak zaobserwowano w poprzednich krajach gospodarzy, ogólne dane dotyczące liczby odwiedzających i szacunki wydatków często zawyżają ostateczny wkład w wzrost gospodarczy po uwzględnieniu tych czynników kompensujących.

Przełamując granice na boisku, wzmacniając je przy bramkach

Chociaż Stany Zjednoczone są głównym globalnym centrum turystycznym – zajmując trzecie miejsce na świecie pod względem liczby przyjazdów zagranicznych z prawie 70 mln odwiedzających w 2025 r. – i będą gospodarzem największej liczby meczów podczas tych mistrzostw świata, wzrost turystyki przyjazdowej prawdopodobnie nie będzie w tym roku tak silny, jak można by się spodziewać. Wyjaśniają to trzy czynniki: (1) rozszerzający się zakaz podróżowania wprowadzony przez Biały Dom, (2) różnice w kulturze piłkarskiej w trzech krajach gospodarzy oraz (3) dynamika kursów walutowych między krajami.

Jedno z najbardziej niedocenianych zagrożeń związanych z turniejem dotyczy polityki imigracyjnej i wizowej. Jedenaście z 16 miast gospodarzy znajduje się w Stanach Zjednoczonych, podczas gdy Kanada i Meksyk będą gospodarzami odpowiednio w dwóch i trzech miastach. Stany Zjednoczone będą gospodarzem 78 ze 104 meczów turnieju (w tym finału w Nowym Jorku), co sprawia, że większość aktywności gospodarczej w naturalny sposób skupi się w amerykańskich miastach. Jednak rozłożenie geograficzne wprowadza również złożoność, której nie obserwowano podczas poprzednich turniejów. Kibice śledzący swoje reprezentacje w wielu miejscach mogą być zmuszeni do odbycia kilku lotów krajowych, przekraczania granic międzynarodowych i poruszania się po znacznie różniących się systemach imigracyjnych. Wyzwanie operacyjne stojące przed FIFA jest zatem znacznie większe niż w przypadku Kataru 2022, gdzie wszystkie mecze odbywały się na stosunkowo niewielkim obszarze geograficznym. Sukces będzie zależał nie tylko od funkcjonowania stadionów, ale także od sprawnego działania lotnisk i służb kontroli granicznej.

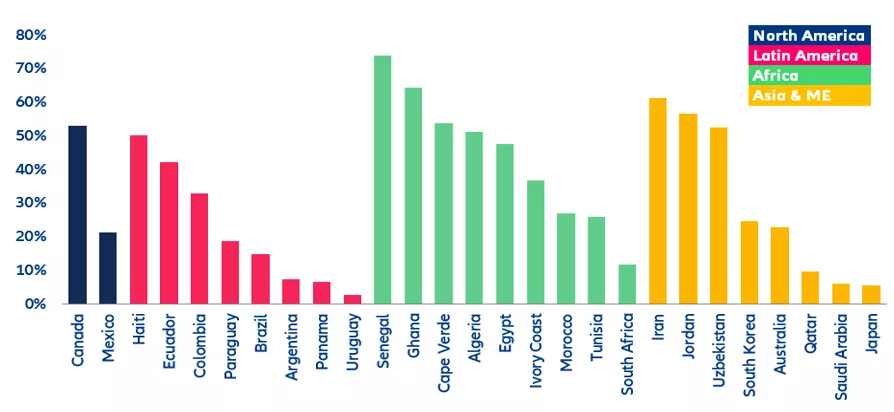

Bariery wizowe różnią się znacznie w poszczególnych krajach. Po pierwsze, zauważalna jest różnica w kosztach wiz turystycznych. Największe utrudnienia występują w Stanach Zjednoczonych, gdzie standardowa opłata za wizę B1/B2 wynosi 185 USD dla większości podróżnych nieobjętych programem zniesienia wiz, a ponadto obowiązują surowsze wymogi weryfikacyjne. Kanada oferuje tańszy i bardziej uproszczony proces, a większość odwiedzających płaci około 100 CAD (72 USD) za wizę turystyczną lub tylko minimalną opłatę w ramach systemu eTA dla kwalifikujących się narodowości. Natomiast Meksyk ma najniższe bariery, a wjazd turystyczny jest zazwyczaj bezpłatny lub wliczony w cenę biletu lotniczego dla osób podróżujących samolotem. Oprócz ceny, procedury wjazdowe również znacznie się różnią. W przeciwieństwie do poprzednich mistrzostw świata, podczas których procedury wjazdowe były często uproszczone lub częściowo zawieszone dla posiadaczy biletów, turniej w 2026 r. odbędzie się w okresie wzmożonej kontroli mobilności międzynarodowej. Kanada i Meksyk generalnie utrzymują stosunkowo dostępne systemy wiz turystycznych dla wielu narodowości. Stany Zjednoczone przedstawiają jednak bardziej skomplikowany obraz. Czas oczekiwania na wizę pozostaje długi w kilku krajach, wskaźniki zatwierdzeń różnią się znacznie w zależności od narodowości, a procedury graniczne stały się coraz bardziej rygorystyczne pod rządami nowej administracji Trumpa. Jak pokazano na rysunku 2, dane Departamentu Stanu USA wskazują, że wnioskodawcy z 11 z 48 krajów zakwalifikowanych do mistrzostw świata mają wskaźniki odmowy wydania wizy przekraczające 40%. Chociaż czynniki te mogą wydawać się drugorzędne z perspektywy sportowej, są one bardzo istotne z ekonomicznego punktu widzenia, ponieważ międzynarodowa frekwencja pozostaje jednym z głównych czynników napędzających wzrost wydatków turystycznych.

Wykres 2: Odsetek odmów wydania wizy amerykańskiej dla turystów i osób podróżujących służbowo (tylko wizy typu B) według narodowości w 2025 r.

Źródła: Departament Stanu USA, Allianz Trade Research. Uwaga: z wyłączeniem 16 europejskich krajów, które zakwalifikowały się do mistrzostw

Kwestia ta nabiera jeszcze większego znaczenia, gdy spojrzy się na nią przez pryzmat geopolityczny. Najszybciej rosnące rzesze fanów piłki nożnej znajdują się coraz częściej na Bliskim Wschodzie, w Afryce, Azji Środkowej i niektórych regionach Ameryki Łacińskiej, ale osoby z tych regionów mogą postrzegać podróż do Stanów Zjednoczonych jako uciążliwą pod względem administracyjnym lub niepewną pod względem politycznym. W niektórych przypadkach obywatele określonych krajów podlegają znacznym ograniczeniom w podróżowaniu lub wzmożonej kontroli podczas rozpatrywania wniosków wizowych. Chociaż administracja Trumpa ogłosiła niedawno, że kibice piłkarscy z 50 krajów, którzy pierwotnie podlegali wymogowi wpłacenia kaucji wizowej w wysokości 15 000 USD (depozytu), zostaną zwolnieni z tego wymogu – pod warunkiem, że wykażą, iż podróżują do Stanów Zjednoczonych na mistrzostwa świata z ważnymi biletami na mecze – obywatele Iranu i Haiti nadal podlegają ograniczeniom wjazdu. Ponadto podróżni z Wybrzeża Kości Słoniowej i Senegalu podlegają częściowym ograniczeniom w ramach rozszerzonego zakresu zakazu podróżowania. Skutkiem tego może nie być całkowity brak gości z zagranicy, ale raczej przeniesienie popytu w kierunku Kanady i Meksyku.

Kultura piłkarska oraz sposób, w jaki ten sport jest przeżywany i konsumowany, również znacznie różnią się w poszczególnych krajach gospodarzy. Cechą charakterystyczną Mistrzostw Świata FIFA 2026 jest wyraźny kontrast między gospodarzami. Meksyk pozostaje krajem najbardziej skoncentrowanym na piłce nożnej, gdzie sport ten jest głęboko zakorzeniony w tożsamości narodowej i życiu kulturalnym. Oczekuje się, że lokalny popyt na mecze będzie wyjątkowo silny, a atmosfera na stadionach w Meksyku, Guadalajarze i Monterrey prawdopodobnie będzie należała do najbardziej żywych podczas turnieju. Stany Zjednoczone prezentują inny profil. Chociaż piłka nożna, jak nazywa się ją w USA, odnotowała znaczny wzrost popularności w ciągu ostatnich dwóch dekad, pod względem znaczenia kulturowego i zainteresowania mediów pozostaje w cieniu NFL, NBA i sportów uniwersyteckich. Kanada zajmuje pozycję pośrednią, gdzie piłka nożna zyskała na popularności wśród społeczności imigrantów i młodszych grup demograficznych, ale nadal brakuje jej historycznego kontekstu obserwowanego w Ameryce Łacińskiej i Europie. Dostępne zasoby biletów sugerują, że frekwencja na stadionach prawdopodobnie nie osiągnie 100% podczas wszystkich meczów w Stanach Zjednoczonych. Pozostałe bilety wydają się być skoncentrowane na wybranych meczach fazy grupowej, szczególnie w Stanach Zjednoczonych i Kanadzie, podczas gdy popyt na mecze rozgrywane w Meksyku pozostaje stosunkowo większy.

Trzy kraje, trzy waluty. Kursy walutowe mają oczywiście również znaczący wpływ na preferencje podróżnych. Zmiany kursów walutowych prawdopodobnie odgrywają istotną rolę w kształtowaniu popytu na podróże, przepływów turystycznych i wzorców wydatków. W ostatnich latach dolar amerykański utrzymywał się na stosunkowo wysokim poziomie w stosunku do większości walut głównych i rynków wschodzących, co podniosło ogólne koszty podróży do amerykańskich miast docelowych i mogło zniechęcić wrażliwych na ceny turystów zagranicznych. Natomiast dolar kanadyjski był notowany poniżej kursu dolara amerykańskiego, co zwiększyło atrakcyjność Kanady dla międzynarodowych turystów poszukujących podobnych wrażeń z podróży po Ameryce Północnej przy niższych kosztach efektywnych. Tymczasem peso meksykańskie, pomimo okresów znacznej siły wynikającej z solidnych fundamentów gospodarczych i przepływów inwestycyjnych w ramach nearshoringu, nadal oferuje znacznie niższe ceny zakwaterowania, wyżywienia, transportu i rozrywki w porównaniu z wieloma destynacjami na północy.

Podążaj za pieniędzmi: Zwycięzcy netto

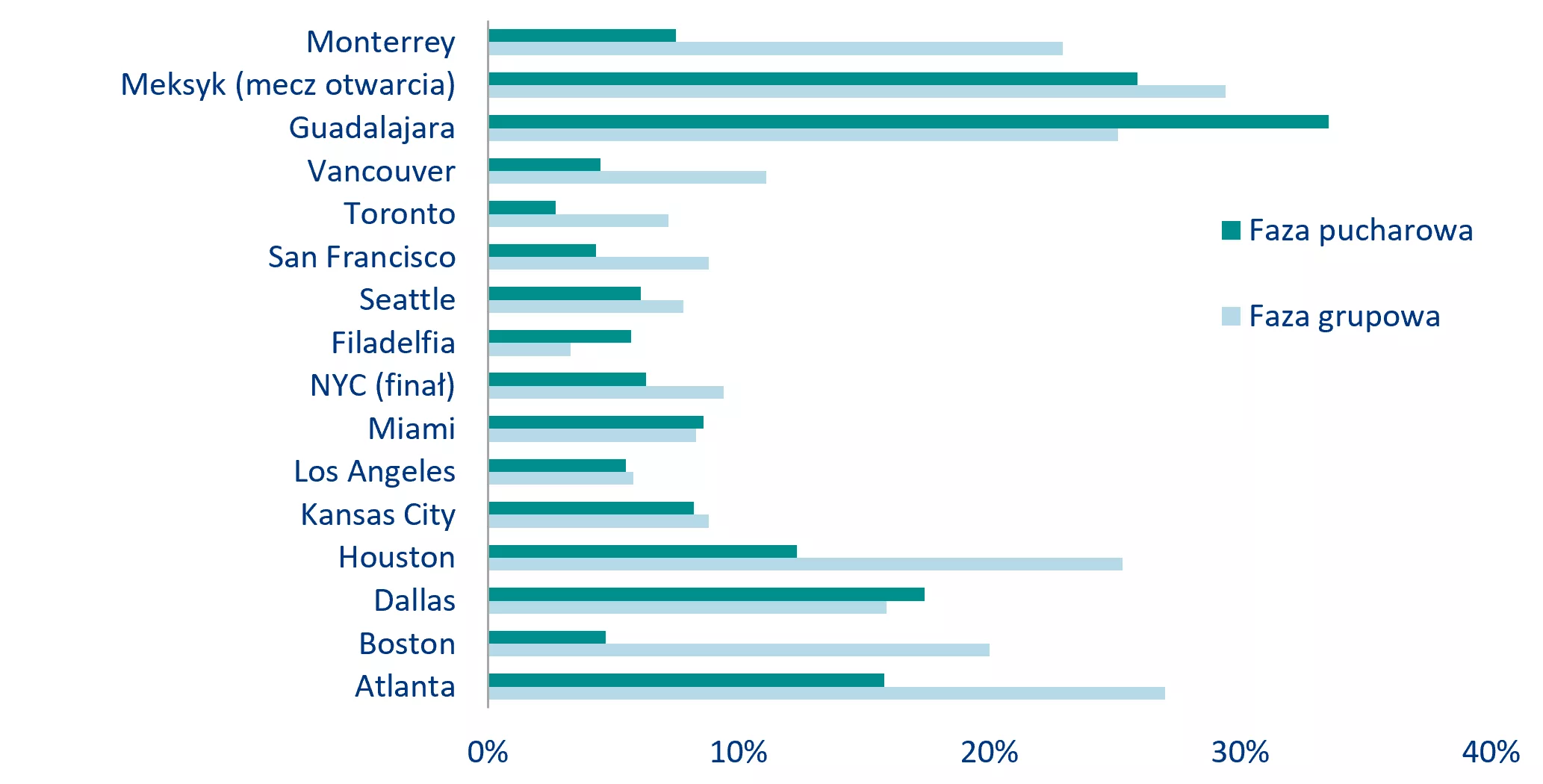

Sektor zakwaterowania ma szansę znaleźć się wśród najbardziej oczywistych beneficjentów turnieju, chociaż wyniki będą się znacznie różnić w zależności od miasta. Nowy Jork, Miami, Los Angeles, Dallas i San Francisco dysponują bogatą ofertą hotelową i znacznym doświadczeniem w organizacji dużych międzynarodowych wydarzeń. Miasta te prawdopodobnie stosunkowo skutecznie zaspokoją popyt, choć przy podwyższonych stawkach za pokoje. Natomiast miasta takie jak Seattle i Vancouver borykają się z bardziej znaczącymi ograniczeniami pod względem dostępności miejsc. Ograniczona podaż pokoi powoduje znaczny wzrost cen w okresach szczytu, co przynosi korzyści operatorom hoteli, ale może zniechęcać niektórych gości. Jak pokazano na wykresie 3, ceny pokoi hotelowych wzrosły o około 15% po losowaniu fazy grupowej, przy czym trzy meksykańskie miasta gospodarzy odnotowały najbardziej wyraźne wzrosty (wszystkie przekraczające +20%). Szczególnie silny popyt odnotowano w Guadalajarze, co odzwierciedla jej historyczną pozycję jako najtańszego rynku zakwaterowania spośród trzech meksykańskich miast. Ponieważ ostatnie etapy turnieju odbędą się poza Meksykiem, a półfinały będą gościły Dallas i Atlanta, ceny pokoi hotelowych w nich wzrosły średnio o 11% po losowaniu fazy pucharowej.

Wykres 3: Obserwowane zmiany cen pokoi hotelowych po losowaniu meczy

Źródła: Lighthouse, Allianz Trade Research.

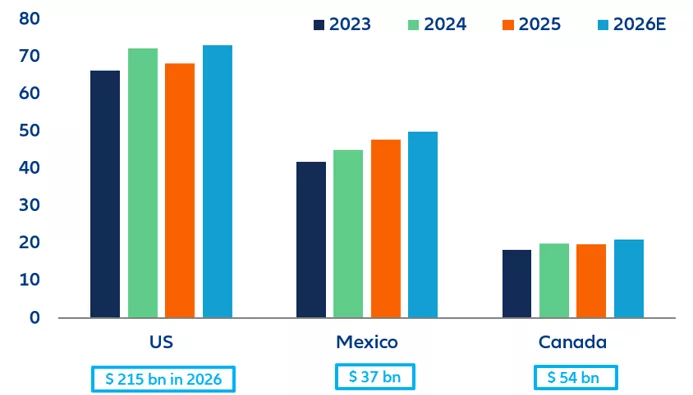

Ogólnie rzecz biorąc, oczekiwać można, że Mistrzostwa Świata wygenerują znaczący impuls dla szeroko pojętego sektora turystycznego w 2026 r. Jednak część wzrostu r/r – szczególnie w USA – odzwierciedla również niską bazę w 2025 r., kiedy to zaufanie podróżnych osłabło w obliczu niepewności związanej z polityką zakazu podróżowania z czasów prezydenta Trumpa. Rzeczywiście, podczas gdy w 2025 r. liczba przyjazdów zagranicznych wzrosła o +6,2% r/r w Meksyku, w Stanach Zjednoczonych spadła o -5,5% (patrz rysunek 4), a w Kanadzie pozostała na niezmienionym poziomie. W tym kontekście wydarzenie to może przynieść pewną ulgę amerykańskiemu sektorowi turystycznemu w obliczu niedawnego i wciąż trwającego spowolnienia, przy czym w pierwszym kwartale tego roku liczba turystów zagranicznych ponownie spadła o -1,7% r/r. Mistrzostwa Świata mogłyby zatem zwiększyć liczbę przyjazdów zagranicznych do USA w 2026 r. do około 72–74 mln turystów, co oznaczałoby wzrost netto o 3% do 6% w porównaniu z normalnym rokiem bazowym, pozwalając krajowi zebrać około 215 mld USD wpływów z turystyki w całym roku.

Wykres 4: Ewolucja turystyki w poszczególnych krajach: liczba turystów zagranicznych (w mln osób) oraz przewidywane wpływy z turystyki w roku finansowym 2026 w USD (niebieskie pola)

Źródła: UN Tourism, Allianz Trade Research.

Branża gastronomiczna powinna odnotować równoległy znaczący wzrost, ale ogólnie największymi beneficjentami pozostają firmy medialne i nadawcze. Konsumpcja na stadionach, festiwale kibiców, restauracje i bary zazwyczaj generują silny wzrost sprzedaży podczas dużych wydarzeń sportowych. Efekt ten może być szczególnie wyraźny w Meksyku, gdzie wzorce konsumpcji związane z piłką nożną są ściśle powiązane ze spotkaniami towarzyskim i zakupem napojów. Niemniej jednak największa wartość ekonomiczna mistrzostw świata zawsze wynikała z globalnej widowni korzystającej z usług „ ”, a nie z osobistej obecności na stadionach. Przychody z reklam, umowy sponsorskie, subskrypcje serwisów streamingowych i prawa do transmisji stanowią łącznie znaczną część ekosystemu komercyjnego FIFA. Natomiast firmy budowlane prawdopodobnie odnotują jedynie niewielki wzrost zysków, ponieważ większość wydatków na infrastrukturę została już poniesiona w fazie przygotowań.

Oprócz podmiotów zajmujących się turystyką naziemną, linie lotnicze również wyróżniają się jako jedni z najbardziej bezpośrednich beneficjentów Mistrzostw, wykorzystując ten okres jako okazję do poprawy marż po czterech miesiącach wyjątkowo wysokich cen paliwa lotniczego. Zasięg geograficzny turnieju praktycznie gwarantuje zwiększony popyt zarówno na loty międzynarodowe, jak i krajowe, zwłaszcza że kibice muszą przemieszczać się między miastami-gospodarzami oddalonymi od siebie o wiele kilometrów. Najwyraźniej linie lotnicze – obok hoteli – są pozycjonowane jako dwa sektory o największej sile cenowej podczas turnieju, napędzane ograniczonymi możliwościami substytucji i rosnącym popytem. Jest to szczególnie widoczne na długodystansowych trasach krajowych, takich jak Seattle–Miami, Los Angeles–Nowy Jork, oraz międzynarodowych, takich jak Meksyk–Vancouver, gdzie czas lotu przekracza pięć godzin, a alternatywne środki transportu są praktycznie niewykonalne. Od początku konfliktu w Cieśninie Ormuz ceny paliwa lotniczego są średnio około dwukrotnie wyższe od średniego poziomu z 2025 r. Dlatego też mistrzostwa świata prawdopodobnie zapewnią liniom lotniczym tymczasową okazję do zwiększenia przychodów i marż poprzez dynamiczne ustalanie cen, optymalizację zdolności przewozowych i wyższe przychody z usług dodatkowych. Jednakże, choć wydarzenie to powinno napędzać silny popyt na wybranych trasach, szacuje się, że jego wpływ na ogólną rentowność branży przewozów lotniczych będzie raczej taktyczny niż transformacyjny. Oprócz oligopolistycznego charakteru branży, przepustowość sektora może nie być na idealnym poziomie. Według IATA w drugim kwartale 2026 r. planowana przepustowość miejsc pasażerskich wzrośnie zaledwie o +1,0% w Stanach Zjednoczonych i +0,4% w Meksyku (wykres 5), co sugeruje, że linie lotnicze wkroczą w okres mistrzostw świata z relatywnie ograniczoną podażą. W rezultacie turniej będzie prawdopodobnie charakteryzował się silną siłą cenową, a nie znacznym wzrostem zdolności przewozowej, co sprzyja wyższym cenom biletów i lepszym zyskom. Chociaż wzrost zdolności przewozowej w Kanadzie prognozowany jest na wyższy poziom 2,1%, jej mniejszy i bardziej skoncentrowany rynek lotniczy może nadal borykać się z wąskimi gardłami w szczytowych okresach turnieju. Ogólnie rzecz biorąc, dane wskazują na środowisko napędzane popytem, w którym linie lotnicze mają lepszą pozycję do maksymalizacji rentowności poprzez zarządzanie przychodami i optymalizację sieci niż poprzez wzrost wolumenu.

Wykres 5: Planowana zdolność przewozowa w Ameryce w II kwartale 2026 r. według krajów, wskaźnik wzrostu r/r

Źródła: IATA, Allianz Trade Research

Pozytywny, ale umiarkowany wzrost PKB o 9,1 mld USD w całej Ameryce Północnej

Mistrzostwa Świata w Piłce Nożnej będą stanowić pozytywny, choć umiarkowany impuls popytowy w całej Ameryce Północnej w okresie od czerwca do lipca 2026 r., przy czym najważniejszym kanałem będą wydatki turystów zagranicznych. Z makroekonomicznego punktu widzenia wydarzenia sportowe wiążą się z czterema rodzajami wydatków, które mają wpływ na wzrost PKB gospodarki krajowej: wydatki turystów zagranicznych, w tym na podróże lotnicze (ujęte w rachunkach narodowych jako eksport usług); wydatki na turystykę krajową (ujęte jako konsumpcja usług przez gospodarstwa domowe); wydatki na bezpieczeństwo/administrację publiczną (głównie konsumpcja rządowa) oraz wydatki na infrastrukturę (inwestycje). Literatura ekonomiczna dotycząca wydarzeń sportowych wskazuje na efekt wypierania w branży turystycznej, który częściowo równoważy pozytywny impuls wydatkowy: niektórzy stali turyści zazwyczaj unikają miast gospodarzy, podczas gdy niektórzy mieszkańcy wolą pozostać w domu. Ten efekt substytucji jest zazwyczaj znaczny w przypadku wydatków na turystykę krajową. Poprzednie mistrzostwa świata wydają się to potwierdzać: w RPA zidentyfikowano jedynie około 310 000 turystów zagranicznych, którzy przybyli specjalnie na mistrzostwa świata (w porównaniu z roczną liczbą bazową wynoszącą około 8 mln odwiedzających). Rosja 2018 r. przedstawia podobny obraz: całkowita liczba turystów była zbliżona do poziomu z poprzedniego roku. Turniej spowodował przesunięcie struktury odwiedzających z krajów sąsiednich w kierunku bardziej odległych miejsc pochodzenia; nie zwiększył on jednak całkowitej liczby odwiedzających. Wydatki „operacyjne” (zarządzanie obiektami, wsparcie transmisji, usługi hotelarskie, pracownicy tymczasowi itp.) nie stanowią odrębnego składnika PKB: ostatecznie wpływają one na wydatki odwiedzających (a zatem są uwzględnione w konsumpcji gospodarstw domowych i eksporcie usług), bezpieczeństwo i usługi publiczne (część konsumpcji rządowej) oraz usługi nadawcze (eksport usług). Nie uwzględniamy wydatków na infrastrukturę, które już miały miejsce i zostały uwzględnione w PKB głównie w poprzednich kwartałach i latach, ponieważ skupiamy się na okresie czerwiec–lipiec[1] . Prawa marketingowe/transmisyjne oraz zakupione bilety, z których dochody przypadają szwajcarskiej FIFA, nie wpłyną na PKB krajów gospodarzy, ale transfer dochodów do Szwajcarii będzie miał negatywny wpływ na rachunek bieżący krajów gospodarzy i spowoduje rozbieżność między PKB (całkowite wydatki w gospodarce krajowej) a DNB (dochód narodowy brutto, tj. PKB skorygowany o przepływy dochodów z zagranicą).

Oczekujemy więc, że same wydatki turystyczne wzrosną w Ameryce Północnej o 8 mld USD, z czego 5,4 mld USD przypadnie na Stany Zjednoczone, 1,4 mld USD na Meksyk, a 1,2 mld USD na Kanadę, przy czym dominującą rolę odgrywają tu wydatki turystów zagranicznych. Wydatki turystyczne są iloczynem liczby odwiedzających, średniej długości ich pobytu oraz dziennych wydatków (na wyżywienie, transport lokalny, zakwaterowanie, zakupy detaliczne itp.). Bezprecedensowa skala Mistrzostw Świata w Piłce Nożnej w 2026 r. powinna przyczynić się do wzrostu liczby odwiedzających i/lub wydłużenia średniej długości pobytu. Tabele 2A i 2B przedstawiają prognozy Allianz Trade dotyczące wydatków turystycznych turystów zagranicznych i krajowych w tych trzech krajach – gospodarzach Turnieju, uwzględniając założenia Allianz Trade dotyczące liczby odwiedzających, średniej długości pobytu, dziennych wydatków, kosztów podróży lotniczych (przypisanych lokalnym liniom lotniczym) oraz turystyki zastępczej. Średnio spodziewamy się, że zagraniczni goście wydadzą 350 USD dziennie w USA, 280 USD w Kanadzie i 180 USD w Meksyku, przy czym dzienne wydatki lokalnych turystów będą niższe. Przewiduje się, że średni czas pobytu wyniesie 8–10 dni dla turystów zagranicznych i 3–4 dni dla turystów krajowych. Przewozy lotnicze przypisane przewoźnikom krajowym (zaliczane do eksportu usług) szacuje się na 0,8 mld USD dla linii lotniczych w USA oraz 0,2 mld USD dla linii lotniczych w Meksyku i Kanadzie. Najnowsze szacunki wskazują, że sześciotygodniowy turniej przyciągnie około 6,5 mln gości w trakcie rozgrywek (w tym 3,8 mln w USA), z czego 4 mln to uczestnicy lokalni, a 2,6 mln to goście zagraniczni. W sumie łączne wydatki turystyczne (międzynarodowe + krajowe) wyniosłyby 8 mld USD w całej Ameryce Północnej, z czego 6,8 mld USD stanowiłby eksport usług turystycznych (wydatki turystów zagranicznych), a 1,2 mld USD – konsumpcja gospodarstw domowych (wydatki turystów krajowych). Liczby te nie uwzględniają wypartych wydatków turystycznych (efekt wypierania), które są znaczne w przypadku turystyki krajowej. W samych Stanach Zjednoczonych oczekuje się, że łączny wzrost wydatków netto wyniesie 5,4 mld USD (4,6 mld USD w turystyce zagranicznej i 0,8 mld USD w turystyce krajowej), w porównaniu z 1,4 mld USD w Meksyku i 1,2 mld USD w Kanadzie.

Tabela 2A: Prognozy wydatków turystów zagranicznych i krajowych

Kraj

Turyści zagraniczni (mln)

Średni czas pobytu (dni)

Dzienne wydatki (USD)

Międzynarodowy transport lotniczy (mld USD)

Wydatki zagraniczne brutto (mld USD)

Turystyka zastępcza (mld USD)

Zysk netto z eksportu turystycznego (mld USD)

USA

1,5

10

350

0,8

6,0

-1,4

4,6

Meksyk

0,7

9

180

0,2

1,3

-0,1

1,2

Kanada

0,4

8

280

0,2

1,1

-0,1

1,0

Razem

2,6

—

—

8,4

-1,6

6,8

Tabela 2B: Wydatki na turystykę krajową i prognozy dotyczące wydatków na turystykę krajową

Kraj

Liczba turystów krajowych (mln)

Średni czas pobytu (dni)

Dzienne wydatki ($)

Wydatki krajowe brutto (mld USD)

Substytucja / wyciek (mld USD)

Wpływ netto na PKB (mld USD)

USA

2,3

4

250

2,3

-1,5

0,8

Meksyk

1,0

3

120

0,4

-0,2

0,2

Kanada

0,7

3

180

0,4

-0,2

0,2

Razem

4,0

—

—

3,1

-1,9

1,2

Źródła: FIFA, Organizacja Narodów Zjednoczonych ds. Turystyki, różne źródła, Allianz Trade Research

Wydatki na działania związane z bezpieczeństwem przyczynią się do ożywienia gospodarczego. Rządy zwiększą nakłady na nadgodziny policji, kontrolę granic, działania wywiadowcze, cyberbezpieczeństwo, ratownictwo medyczne oraz ochronę obiektów. Większość tych wydatków stanowi konsumpcję publiczną. Łącznie, według przybliżonych szacunków, wynoszą one 0,7 mld USD w Stanach Zjednoczonych, 0,3 mld USD w Meksyku i 0,1 mld USD w Kanadzie – uwzględniając jedynie wydatki w okresie czerwiec-lipiec (wcześniejsze wydatki na przygotowania mogą zwiększyć te kwoty o 20–30%).

Ogółem oczekuje się, że Mistrzostwa Świata FIFA przyczynią się do wzrostu PKB w okresie czerwiec–lipiec o 6,1 mld USD w Stanach Zjednoczonych (+0,1 p.p. wzrostu kwartalnego), 1,7 mld USD w Meksyku (+0,3 p.p.) oraz 1,3 mld USD w Kanadzie (+0,2 p.p.). Tabela 3 podsumowuje kanały oddziaływania oraz łączny wpływ na PKB w trzech krajach gospodarzy w okresie czerwiec–lipiec. Kanał turystyki zagranicznej jest zdecydowanie największy i wynosi 6,8 mld USD, przy czym turystyka krajowa (1,2 mld USD) i wydatki na bezpieczeństwo (1,1 mld USD) są zbliżone do siebie. Łącznie oczekuje się, że PKB Stanów Zjednoczonych wzrośnie o 6,1 mld USD w okresie czerwiec–lipiec, Meksyku o 1,7 mld USD, a Kanady o 1,3 mld USD. Jeśli chodzi o kwartalny wzrost PKB bez uwzględnienia efektu rocznego (głównie w III kwartale), oznacza to wzrost o +0,1 pp (+0,4 pp w ujęciu rocznym) w porównaniu ze scenariuszem alternatywnym bez Mistrzostw Świata FIFA w USA, +0,3 pp (+1,2 pp w ujęciu rocznym) w Meksyku i +0,2 pp (+0,8 pp w ujęciu rocznym) w Kanadzie.

Tabela 3: Podsumowanie kanałów oddziaływania Mistrzostw Świata FIFA na PKB w okresie czerwiec–lipiec 2026 r.

Kraj

Turystyka zagraniczna netto (mld USD)

Turystyka krajowa netto (mld USD)

Wydatki na bezpieczeństwo (mld USD)

Łączny wpływ turnieju na PKB w czerwcu i lipcu (mld USD)

Kwartalny wpływ na wzrost PKB (p.p.)

USA

4,6

0,8

0,7

6,1

0,1

Meksyk

1,2

0,2

0,3

1,7

0,3

Kanada

1,0

0,2

0,1

1,3

0,2

Razem

6,8

1,2

1,1

9,1

Źródła: FIFA, różne, Allianz Trade Research

Oczekuje się, że Stany Zjednoczone odniosą większość korzyści ekonomicznych po prostu dlatego, że są gospodarzem większości meczów, choć w stosunku do wielkości ich gospodarki efekt ten będzie niewielki. Największe zyski prawdopodobnie skoncentrują się w sektorach transportu, hotelarstwa, gastronomii, rozrywki i handlu detalicznego. Miasta takie jak Nowy Jork, Los Angeles, Dallas i Miami mają szczególnie dobrą pozycję dzięki połączeniu międzynarodowej dostępności, dużej podaży hoteli i ugruntowanych ekosystemów turystycznych. Oczekuje się również, że dużą rolę odegra gościnność korporacyjna, szczególnie w przypadku meczów fazy pucharowej, gdzie miejsca premium i pakiety sponsorskie osiągają wysokie ceny.

Łączny wpływ gospodarczy na Meksyk będzie mniejszy w ujęciu bezwzględnym, ale bardziej znaczący w stosunku do wielkości jego gospodarki i sektora turystycznego. W 2025 r. liczba zagranicznych turystów którzy nocują osiągnęła prawie 48 mln, co stanowi wzrost o 6% w porównaniu z 2024 r. Wskaźniki z początku 2026 r. również wskazują na utrzymującą się dobrą koniunkturę, przy czym liczba przyjazdów zagranicznych w pierwszym kwartale wzrosła w podobnym tempie w ujęciu rok do roku, a ruch lotniczy z USA i Kanady utrzymał tendencję wzrostową. Biorąc pod uwagę bliskie położenie trzech krajów gospodarzy, turniej może również zachęcić do znacznej liczby podróży typu „nearcation”, w ramach których kibice będą wybierać krótsze wycieczki w obrębie Ameryki Północnej zamiast dalekich destynacji ze względu na utrzymujące się napięcia geopolityczne, zakłócenia na kluczowych międzynarodowych szlakach transportowych, wyższe koszty transportu oraz obawy dotyczące bezpieczeństwa w niektórych odległych miejscach. Z makroekonomicznego punktu widzenia turniej prawdopodobnie nie będzie miał przełomowego wpływu na wzrost gospodarczy, biorąc pod uwagę wielkość gospodarki meksykańskiej i tymczasowy charakter wydarzenia. Może jednak przyczynić się do wzrostu PKB w 2026 r. o około 0,1–0,3 punktu procentowego (tj. od 2 do 6 mld USD) dzięki wyższym przychodom z turystyki, większej konsumpcji prywatnej i inwestycjom związanym z wydarzeniem.

Zyski Kanady prawdopodobnie będą plasować się pomiędzy zyskami Stanów Zjednoczonych a Meksyku w przeliczeniu na jednego gościa, ale w ujęciu zbiorczym pozostaną niewielkie ze względu na ograniczoną liczbę miast gospodarzy. Dysponując jednym z najmniejszych stadionów (BMO Field w Toronto), w Kanadzie odbędzie się tylko 13 z 104 meczów, a Toronto i Vancouver będą jedynymi miastami gospodarzy turnieju w tym kraju. Siła tego kraju polega na przyciąganiu stosunkowo zamożnych turystów, gotowych zapłacić wyższe ceny za zakwaterowanie, transport i usługi hotelarskie. W związku z tym, mimo że Kanada jest gospodarzem zaledwie 13% meczów, wydatki na jednego gościa mogą wypadać korzystnie w porównaniu z innymi rynkami.

[1]Natomiast wydatki na usługi, takie jak zakup biletów lotniczych, są uwzględniane w PKB w momencie odbycia lotu, a nie w momencie zakupu biletu. Wpływ wydatków na infrastrukturę na PKB jest ponadto trudniejszy do oszacowania ze względu na potencjalne pozytywne efekty zewnętrzne, które wzmacniają początkowy wpływ (mnożnik fiskalny powyżej 1).

Na pierwszy rzut oka wszystko wygląda dobrze. Pracownicy przychodzą do pracy, uczestniczą w spotkaniach i realizują powierzone im zadania. Są bezkonfliktowi i nie składają wypowiedzeń. A jednak coś się zmienia… Choć są obecni w firmie fizycznie, to emocjonalnie i mentalnie coraz bardziej się od niej oddalają. Zjawisko to określa się mianem quiet quitting (cichego odchodzenia) i dotyczy ono pracowników, którzy wykonują swoje obowiązki, ale angażują się w działania firmy tylko na tyle, na ile wymaga tego zakres ich stanowiska. Skąd bierze się takie zachowanie i o czym naprawdę świadczy?

Choć o quiet quitting mówi się coraz częściej, samo zjawisko jest tylko wierzchołkiem góry lodowej. To sygnał wskazujący na prawdziwy problem, z którym mierzą się współczesne organizacje. Jak pokazuje raport State of the Global Workplace 2026, w 2025 roku poziom zaangażowania pracowników spadł do 20%. Ostatnim razem wskaźnik ten był tak niski w pandemicznym roku 2020[1]. Spadek motywacji i zaangażowania, często niedostrzegany przez długi czas, wpływa nie tylko na jakość codziennej pracy w firmie, ale przede wszystkim na jej wyniki biznesowe oraz pozycję na rynku. Niestety, wielu pracodawców koncentruje się dziś na samym cichym odchodzeniu, zamiast walczyć z jego przyczynami.

Zaangażowanie nie znika z dnia na dzień

Jednym z największych błędów współczesnych organizacji jest przekonanie, że pracownik pewnego dnia po prostu przestaje się angażować. W rzeczywistości jest to jednak złożony proces, który – niezauważony w porę – skutkuje wycofaniem się danej osoby z życia firmy, jej ograniczeniem się jedynie do podstawowych obowiązków i spadkiem efektywności. Właśnie dlatego tak ważne jest, by dostrzec pierwsze sygnały świadczące o tym, że pracownik traci zaangażowanie.

– Wiele organizacji dostrzega problem dopiero wtedy, gdy zaczynają spadać wyniki, rośnie rotacja albo pojawia się wypalenie. Tymczasem zaangażowanie nie znika nagle – mówi Aga Olszewska, mentorka liderów, autorka podcastu Lider(ka) na dywaniku i właścicielka firmy LeadAsU. – Pierwszym symptomem jest zwykle utrata ciekawości – pracownikprzestaje zgłaszać swoje pomysły, coraz rzadziej proponuje usprawnienia i rezygnuje z wychodzenia poza utarte schematy.Później stopniowo ogranicza swoją inicjatywę, a następnie unika brania na siebie odpowiedzialności. Na końcu zostaje już tylko wykonywanie obowiązków. Jeśli lider zauważa problem dopiero na tym etapie, to najczęściej oznacza to, że przeoczył lub zignorował wcześniejsze sygnały.

Nowoczesne narzędzia nie wystarczą

Organizacje, które próbują poprawić poziom zaangażowania pracowników, często sięgają po coraz bardziej zaawansowane rozwiązania. Inwestują w kolejne szkolenia, programy rozwojowe, platformy wellbeingowe, aplikacje wspierające komunikację czy nowe systemy motywacyjne. Choć wiele z tych działań może być wartościowych, często nie docierają one do źródła problemu.

Paradoks polega na tym, że jedne z najskuteczniejszych narzędzi budowania zaangażowania są jednocześnie najprostsze, najtańsze i dostępne na co dzień. Zainteresowanie drugim człowiekiem, umiejętność uważnego słuchania, regularna rozmowa i zadawanie pytań, takich jak: „Jak się dzisiaj czujesz?” czy „W czym mogę ci pomóc?”, to podstawa w budowaniu zdrowej relacji między liderem a pracownikiem. Takie zachowania budują poczucie bezpieczeństwa, wpływu i przynależności, co ma ogromne znaczenie dla poziomu zaangażowania zespołu. Nie zapominajmy o podstawowych potrzebach ludzkich i pamiętajmy, że pracownicy chcą przede wszystkim czuć się zauważani, słuchani i traktowani po partnersku.

Liderze, doceniaj!

Jednym z najczęściej pomijanych elementów budowania zaangażowania jest docenianie. W wielu organizacjach liderzy zakładają, że skoro pracownik otrzymuje wynagrodzenie za swoją pracę, dodatkowe uznanie nie jest już potrzebne. W praktyce okazuje się jednak, że brak informacji zwrotnej bardzo często prowadzi do stopniowej utraty zaangażowania. Nie chodzi tutaj o automatyczne pochwały ani rzucane między spotkaniami słowa „dobra robota”. Prawdziwe docenienie polega na zauważeniu konkretnego wysiłku, zachowania lub rezultatu i pokazaniu pracownikowi, jaki wpływ jego działanie ma na organizację czy na pracę zespołu.

– Wbrew pozorom ludzie rzadko tracą zaangażowanie dlatego, że nagle przestają lubić swoją pracę. Znacznie częściej przestają wierzyć, że ich wysiłek czy dodatkowe starania mają jakiekolwiek znaczenie. Jeśli przez dłuższy czas nie czują się zauważani i doceniani, ich naturalną reakcją jest ograniczenie aktywności do niezbędnego minimum – mówi Aga Olszewska. – Pracownicy chcą wiedzieć, że ktoś dostrzega ich wkład, zaangażowanie i wysiłek – dodaje ekspertka.

Na braku zaangażowania tracą wszyscy

Quiet quitting często przedstawiany jest jako problem organizacji. W rzeczywistości jego konsekwencje są znacznie poważniejsze. Tracą firmy, ponieważ nie wykorzystują pełnego potencjału swoich pracowników. Tracą liderzy, którzy zarządzają zespołami pozbawionymi energii, inicjatywy i poczucia odpowiedzialności. Tracą również sami pracownicy.

Osoba, która przez wiele miesięcy funkcjonuje wyłącznie w trybie „od zadania do zadania”, ma coraz mniejsze poczucie sensu, satysfakcji i wpływu. Praca staje się dla niej wyłącznie obowiązkiem, a nie okazją do rozwoju czy realizacji ambicji. Z czasem pojawia się frustracja, zniechęcenie i emocjonalne oddalenie od organizacji.

Gdy człowiek spotyka się z człowiekiem

Choć współczesne organizacje dysponują coraz większą liczbą narzędzi wspierających zarządzanie, fundamentem skutecznego przywództwa nadal pozostają relacje. Zaangażowanie rodzi się wtedy, gdy człowiek czuje się ważny i ma poczucie wpływu. Gdy wie, że jego praca ma znaczenie dla zespołu i organizacji. Gdy lider znajduje czas, by naprawdę wysłuchać pracownika i docenić jego wysiłek.

– Nie potrzebujemy kolejnych innowacyjnych sposobów angażowania ludzi, tylko większej uważności na drugiego człowieka. Największą różnicę bardzo często robią najprostsze działania: rozmowa, docenienie czy okazanie wsparcia. Ludzie po latach rzadko pamiętają wszystkie projekty, które realizowali. Pamiętają za to, jak czuli się w pracy i we współpracy z liderem. Dlatego wszystko sprowadza się do relacji i do tego, by człowiek naprawdę spotkał się z człowiekiem – podsumowuje Aga Olszewska.

Kolejne podwyżki opłat za przejazdy drogami objętymi systemem e-TOLL, rosnące koszty prowadzenia działalności oraz coraz silniejsza konkurencja ze strony przewoźników spoza Unii Europejskiej stawiają wiele polskich firm transportowych w trudnej sytuacji. Minister Agnieszka Majewska, Rzecznik Małych i Średnich Przedsiębiorców wystąpiła do Ministra Infrastruktury z apelem o podjęcie działań, które ograniczą presję kosztową i pomogą utrzymać konkurencyjność krajowych przedsiębiorców.

Transport drogowy jest jednym z filarów polskiej gospodarki. To branża, która odpowiada za sprawny przepływ towarów, funkcjonowanie łańcuchów dostaw i tysiące miejsc pracy w całym kraju. Tymczasem przedsiębiorcy mierzą się obecnie z kumulacją wyzwań – od wzrostu kosztów paliwa i wynagrodzeń, przez wysokie koszty finansowania działalności, po kolejne podwyżki opłat drogowych.

– Polskie firmy transportowe od lat budują swoją pozycję na europejskim rynku dzięki przedsiębiorczości, jakości usług i ciężkiej pracy. Dziś jednak coraz częściej słyszymy od przedsiębiorców, że skala rosnących kosztów zaczyna przekraczać granice ich możliwości. Państwo powinno dostrzegać tę sytuację i reagować, zanim problemy pojedynczych firm przełożą się na osłabienie całego sektora– podkreśla Minister Agnieszka Majewska, Rzecznik Małych i Średnich Przedsiębiorców.

W piśmie skierowanym do Ministra Infrastruktury Rzecznik MŚP wskazała, że najnowsze zmiany dotyczące systemu opłat drogowych oznaczają dla branży transportowej dodatkowe miliardowe obciążenia w kolejnych latach. Szczególnie dotkliwe skutki odczuwają mikro, mali i średni przedsiębiorcy, którzy dysponują ograniczonymi rezerwami finansowymi i mają mniejsze możliwości przenoszenia rosnących kosztów na klientów.

Minister Majewska zwróciła się o rozważenie rozwiązań, które mogłyby czasowo złagodzić skutki wzrostu kosztów działalności, w tym m.in. modyfikacji mechanizmu waloryzacji opłat drogowych, czasowego obniżenia stawek lub wdrożenia innych instrumentów wspierających przedsiębiorców z sektora MŚP.

– Potrzebujemy rozwiązań, które będą uwzględniały faktyczną kondycję przedsiębiorców. Stabilne i przewidywalne warunki prowadzenia działalności gospodarczej są jednym z najważniejszych czynników wpływających na inwestycje, rozwój firm i utrzymanie miejsc pracy. W interesie państwa jest, aby polskie przedsiębiorstwa mogły skutecznie konkurować zarówno na rynku krajowym, jak i europejskim – dodaje Agnieszka Majewska.

Rzecznik MŚP podkreśla również potrzebę przeprowadzenia pogłębionej analizy wpływu kolejnych zmian w systemie opłat drogowych na konkurencyjność polskich przedsiębiorstw oraz sytuację całej branży transportowej.

Scanway otrzymał zamówienie z EnduroSat EAD na dostarczenie trzech teleskopów do obserwacji Ziemi. Wartość umowy wynosi ok. 0,9 mln EUR, a jej realizacja potrwa do końca I kwartału 2027 roku. Zamówienie wspiera rozwój Scanway w kierunku seryjnego dostawcy instrumentów optycznych dla globalnego sektora New Space, zgodnie z realizowaną Strategią na lata 2026–2028.

Teleskopy dostarczane przez Scanway bazować będą na elementach rozwiniętych w ramach innych, podobnych z punktu technologicznego projektów Spółki, z możliwością integracji z najnowszą platformą satelitarną EnduroSat o nazwie FRAME-15

Kontrakt przewiduje dotychczas najkrótszy czas dostarczenia teleskopów – poniżej 12 miesięcy, co jest konsekwencją wdrażanych procesów Spółki nakierowanych na produkcję seryjną

Nowy partner, EnduroSat, to jeden z liderów europejskiego sektora małych i średnich satelitów, który wystrzelił w przestrzeń kosmiczną ponad 70 swoich satelitów i 3500 osobnych modułów kosmicznych i który operuje w globalnych projektach konstelacyjnych.

– Projekt konstelacyjny realizowany dla EnduroSat postrzegamy nie tylko jako istotny kontrakt zwiększający backlog Scanway, ale również jako szansę na rozszerzanie współpracy w kolejnych etapach rozwoju programów satelitarnych partnera. Równie ważny jest dla nas krótki czas realizacji zamówienia, czyli dostarczenie modeli lotnych teleskopów w okresie poniżej 12 miesięcy od jego rozpoczęcia. To potwierdzenie, że prowadzone przez nas inwestycje w zespół, infrastrukturę oraz procesy operacyjne przynoszą wymierne efekty i konsekwentnie przybliżają nas do realizacji Strategii zakładającej przejście od roli dostawcy pojedynczych instrumentów optycznych do pozycji seryjnego dostawcy rozwiązań optycznych dla globalnego sektora New Space – komentuje Mikołaj Podgórski, COO Scanway S.A.

Teleskopy dostarczane przez Scanway będą oparte na rozwiązaniach rozwiniętych w ramach wcześniejszych, zbliżonych technologicznie projektów Spółki. Pozyskanie zamówienia od EnduroSat, na kwotę 0,9 mln EUR, potwierdza wysokie kompetencje Scanway i stanowi ważny krok w rozwoju współpracy z jednym z czołowych europejskich podmiotów działających w segmencie małych i średnich satelitów, zaangażowanym w globalne projekty konstelacyjne.

EnduroSat to jeden z większych europejskich dostawców małych i średnich satelitów, który wystrzelił w przestrzeń kosmiczną ponad 70 swoich satelitów i 3500 osobnych modułów kosmicznych. Główna siedziba firmy mieści się w Sofia, Bułgaria, a dodatkowe biura posiada na całym świecie, w tym m.in. w Denver, Kolorado. Zatrudnia ponad 400 pracowników, a w 2025 roku zebrał ponad 150 milionów USD finansowania w kilku rundach inwestycyjnych, m.in. od Google Ventures.

– Nowe zamówienie potwierdza, że Scanway jest dziś partnerem zdolnym sprawnie odpowiadać na potrzeby wymagających uczestników europejskiego rynku satelitarnego. Konsekwentnie budujemy pozycję Spółki, która nie tylko rozwija zaawansowane technologie optyczne, ale potrafi również skutecznie je komercjalizować w międzynarodowym ekosystemie New Space, w tym w projektach konstelacyjnych z coraz krótszym czasem dostarczenia oczekiwanym przez klientów. W naszej ocenie tego typu kontrakty będą w kolejnych latach coraz mocniej wspierały skalę działalności Scanway i umacniały naszą obecność w segmencie seryjnie wdrażanych instrumentów optycznych do obserwacji Ziemi z kosmosu – mówi Mikołaj Podgórski.

Scanway S.A. od lat aktywnie wspiera rozwój ekonomii kosmicznej i obecnie jest wiodącym eksporterem technologii kosmicznych w Polsce. Spółka realizuje projekty konstelacyjne dla globalnych klientów o wartości kilkunastu milionów EUR, w tym m.in. dla Nara Space z Korei Południowej, Marble Imaging z Niemiec oraz klienta z Azji (wszystkie realizowane projekty mają potencjał do ich rozszerzenia w przyszłości). Spółka posiada również kompetencje w zakresie projektowania instrumentów optycznych przeznaczonych do misji w daleki kosmos, w tym na Księżyc. Jako pierwsza krajowa firma dostarczy instrumenty optyczne do komercyjnej misji lunarnej planowanej w drugiej połowie 2026 roku. Ponadto stworzy europejski system przetwarzania danych satelitarnych z Księżyca i może połączyć Europę z amerykańskim programem księżycowym Artemis, największym i najbardziej zaawansowanym na świecie.

Strategicznym, długofalowym dążeniem Scanway S.A. jest wejście do światowej czołówki największych komercyjnych integratorów ładunków optycznych. Kluczowym celem do końca 2028 roku jest osiągnięcie pozycji jednego z największych integratorów ładunków optycznych w Europie.

Firmy z sektora logistyki i łańcucha dostaw ostrożnie patrzą na najbliższe miesiące, jednak większość nadal zakłada wzrost zapotrzebowania na powierzchnię magazynową w Polsce. Największym wyzwaniem dla branży pozostają presja cenowa, obawy o słabnący popyt i dostępność pracowników – wskazuje najnowszy raport CBRE i P3 “Logistics and Supply Chain Confidence Index 2025/26”. Jednocześnie istotnie wzrosła atrakcyjności inwestycyjna Polski na tle innych krajów UE – połowa respondentów oceniła ją powyżej średniej europejskiej, podczas gdy rok temu była to mniej niż jedna trzecia badanych.

Z raportu CBRE i P3 wynika, że 58 proc. firm objętych badaniem przewiduje zwiększenie zapotrzebowania na powierzchnię magazynową w 2026 r. To lekki wzrost w porównaniu do poprzedniej edycji badania. Operatorzy logistyczni planujący ekspansję deklarują, że poszukują powierzchni magazynowej przede wszystkim w nowych obiektach.

Jakie wyzwania stoją przed branżą?

Jak wynika z badania, największym wyzwaniem dla sektora logistyki i łańcucha dostaw w perspektywie najbliższych 12 miesięcy pozostaje presja cenowa. Wskazuje na nią 88 proc. firm logistycznych oraz 53 proc. firm produkcyjnych i handlowych działających w Polsce. Respondenci obawiają się również osłabienia popytu i niższej aktywności na rynkach odbiorców końcowych. Niedobór wykwalifikowanej siły roboczej oraz wzrost kosztów pracy za wyzwanie uznaje 72 proc. operatorów logistycznych oraz 43 proc. firm produkcyjnych i handlowych.

Kontrola kosztów priorytetem

W ciągu najbliższych 12 miesięcy operatorzy logistyczni będą koncentrować się głównie na kontroli kosztów, utrzymaniu istniejącej bazy klientów oraz pozyskiwaniu nowych kontraktów. W przypadku firm produkcyjnych i handlowych od pięciu lat priorytetowe pozostają dwa obszary: kontrola kosztów oraz optymalizacja efektywności operacyjnej. Trzecim obszarem, na który firmy będą kłaść szczególny nacisk jest technologia. Zabezpieczenie dostaw surowców i materiałów również jest wysoko w hierarchii firmowych priorytetów wskutek niepewności geopolitycznej wpływającej na międzynarodowe przepływy towarów i strategie zakupowe.

Zrównoważony rozwój

Raport CBRE i P3 pokazuje również, że w logistyce na znaczeniu zyskuje zrównoważony rozwój. Prawie 70 proc. firm wdrożyło już rozwiązania oszczędzające energię w obiektach magazynowych, a blisko jedna trzecia badanych planuje to zrobić w najbliższej przyszłości. Jeśli chodzi o projekty planowane do wdrożenia do 2027 r., to rozszerzenie inicjatyw prośrodowiskowych na dostawców i podwykonawców zapowiada 45 proc. respondentów. Z kolei 43 proc. badanych uruchomi stacje ładowania pojazdów elektrycznych, a 41 proc. przewiduje wprowadzenie lub rozbudowę floty pojazdów napędzanych alternatywnymi źródłami energii.

Polska na tle UE

Przedstawiciele sektora logistyki i łańcucha dostaw uczestniczący w badaniu zostali także poproszeni o porównanie warunków prowadzenia działalności w Polsce na tle pozostałych państw Unii Europejskiej. Respondenci wyżej niż rok temu ocenili Polskę w większości kategorii na tle innych krajów europejskich. Najbardziej widoczna poprawa dotyczy atrakcyjności inwestycyjnej i jakości zaplecza logistycznego.

– W tegorocznej edycji badania Polska odnotowała skokową poprawę oceny pod względem atrakcyjności inwestycyjnej. Odsetek ocen powyżej średniej europejskiej w tej kategorii wzrósł do 50 proc. z 28 proc. rok wcześniej. Respondenci lepiej niż przed rokiem ocenili również jakość i dostępność powierzchni logistycznej, koszty działalności łańcucha dostaw oraz efektywność procesów administracyjnych i legislacyjnych w Polsce. Z kolei proces uzyskiwania pozwoleń na budowę został uznany jako zgodny ze średnią dla krajów UE – mówi Michał Śniadała, dyrektor działu powierzchni magazynowych i przemysłowych w CBRE.

– Spadek wskaźnika optymizmu dla Polski w tegorocznej edycji badania o 5,4 pkt. odzwierciedla tendencję, którą firma Analytiqa zaobserwowała na rynkach europejskich. Niepewność geopolityczna, stłumione oczekiwania dotyczące wzrostu i utrzymująca się presja kosztowa nadal ciążą na nastrojach przedsiębiorców w całej Europie. Firmy funkcjonują dziś w wymagającym otoczeniu, jednak szczególnie istotne w przypadku Polski jest to, jak na te wyzwania reagują łańcuchy dostaw. Pomimo ogólnego pogorszenia nastrojów, polscy operatorzy logistyczni, firmy produkcyjne i handlowe wykazują dużą odporność, utrzymując oczekiwania dotyczące rentowności mimo presji na marże. Połączenie ostrożnego podejścia i strategicznego zaangażowania wskazuje, że sektory te są w dobrej pozycji, by wykorzystać przyszłe możliwości wzrostu – mówi Mark O’Bornick, dyrektor w firmie Analytiqa.