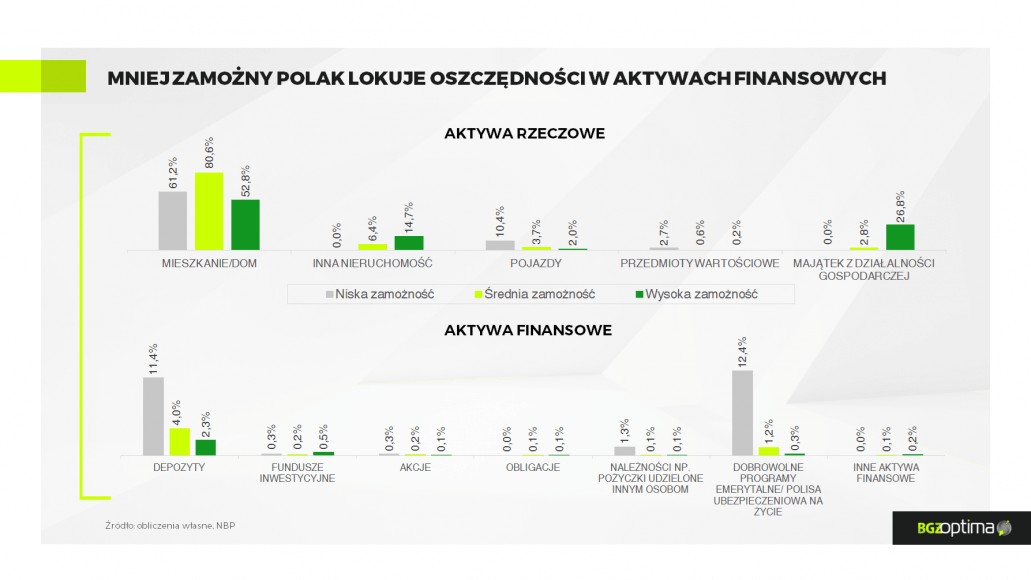

Intuicyjnie wydawać się może, że im ktoś ma więcej pieniędzy, tym ważniejsze w jakim banku je trzyma i na ile oprocentowany jest jego depozyt. Tymczasem jak pokazują dane Narodowego Banku Polskiego, im ktoś bardziej zamożny, tym mniejszą część pieniędzy ma ulokowanych w tzw. aktywa finansowe. Akcje, obligacje i lokaty stanowią zaledwie 3,5 proc. majątku tej grupy. Depozyty bankowe, najpopularniejsza forma oszczędzania, to przeciętnie 11,4 proc. wartości majątku najuboższych i już tylko 2,3 proc. wartości majątku osób o najwyższych dochodach. Najważniejsze składniki majątku Polaków niezależnie od zamożności stanowią nieruchomości

i samochody.

Im mniejszy majątek Kowalskiego, tym większe znacznie dla jego ogólnej wartości mają paramenty finansowe depozytu lub konta oszczędnościowego, a wybór najlepszej oferty na rynku w sposób bardziej istotny wpływa na stan majątku – taki wniosek można wysnuć z analizy danych NBP o udziale poszczególnych kategorii aktywów w majątku Polaków, przeanalizowanych przez ekspertów BGŻOptima.

Po pierwsze nieruchomości

Własny dach nad głową, czyli dom lub mieszkanie na własność, ma 76,4 proc. społeczeństwa. Według najnowszych dostępnych danych NBP szacujących wartość naszych majątków, 63 proc. dorosłych mieszkańców porusza się własnym pojazdem. Łącznie ruchomości, nieruchomości i inne aktywa przeciętnego Polaka mają wartość ćwierć miliona złotych. To oczywiście czysta teoria, bo większość kapitału jest zamrożona w dobrach mało płynnych, jak dom czy mieszkanie. Aktywa dostępne od ręki są znacznie skromniejsze, ponieważ oszczędności przeciętnego gospodarstwa domowego NBP ocenia na 8,6 tys. zł. Większość, bo aż 81,9 proc. oszczędzających, trzyma pieniądze w różnego rodzaju produktach depozytowych w bankach.

– Po przeanalizowaniu dostępnych danych okazało się, że poziom zamożności jest ściśle związany ze sposobem lokowania kapitału. Im jest on niższy, tym większe znaczenie aktywów finansowych – mówi Konrad Grzelec, ekspert BGŻOptima. – Policzyliśmy, że udział depozytów, akcji, obligacji, pożyczek w majątku spada wraz ze wzrostem wartości netto majątku. Najbogatsi Polacy trzymają w aktywach finansowych zaledwie 3,5 proc. wartości swojego majątku – dodaje.

Na potrzeby analizy BGŻOptima wyodrębnił trzy kategorie Polaków: osoby o niskiej zamożności, średnio zamożne i bogate, a następnie zbadał, jakie każda z tych grup ma aktywa rzeczowe oraz finansowe. – Pierwszym ciekawym spostrzeżeniem jest fakt, że własne lokum najwięcej waży w majątku klasy średniej – odpowiada za 80,6 proc. całości zgromadzonych aktywów – mówi Konrad Grzelec. Jak dalej wylicza, w portfelu Polaków niezamożnych udział nieruchomości to 61,2 proc. U ludzi bogatych własny dom/mieszkanie stanowi 52,8 proc. majątku. Do tego trzeba dodać kolejne 14,7 proc. z tytułu posiadania drugiej nieruchomości. Polacy średnio zamożni ulokowali w dodatkowym mieszkaniu 6,4 proc. kapitału.

Z kolei w przypadku osób mało zamożnych, duży udział w aktywach trwałych ma samochód – aż 10 proc. W grupie „średniaków” pojazd odpowiada za 3,7 proc. majątku, a wśród najbogatszych – 2 proc. Kosztowności i przedmioty wartościowe też stosunkowo niewiele ważą w portfelu zamożnych, według szacunków ich udział w majątku to zaledwie 0,2 proc. Przeciętnie majętni w precjozach trzymają 0,6 proc. kapitału. Stosunkowo największy udział mają one w aktywach najsłabiej uposażonych – 2,7 proc.

Kto ma mało, więcej inwestuje

Spójrzmy teraz na finansowe aktywa Polaków. Ludzie bogaci ani nie chomikują pieniędzy, ani specjalnie nimi nie obracają. Na depozytach mają tylko 2,3 proc. kapitału. Ledwie 0,5 proc. majątku zainwestowali w fundusze inwestycyjne, 0,1 proc. pieniędzy trzymają w akcjach i tyle samo w obligacjach. Tyle też pożyczyli innym na procent.

Na drugim biegunie są osoby najsłabiej uposażone. Aż 11,4 proc. kapitału trzymają na depozytach, a tylko 0,3 proc. ulokowali w funduszach. – Oczywiście kwota tych oszczędności jest zdecydowanie większa dla osób zamożnych, nawet przy niższym udziale depozytów w całym majątku. Warto jednak zwrócić uwagę na to, że z perspektywy osoby niezamożnej to, na jaki procent ulokowała ona swoje oszczędności w danym banku ma zdecydowanie większe znaczenie, z perspektywy powiększania jej majątku, niż w przypadku osoby zamożnej – komentuje Konrad Grzelec.

I kolejne zaskoczenie: ludzie mniej zamożni mają największą skłonność do bardziej ryzykownych inwestycji. Proporcjonalnie najwięcej wśród wszystkich trzech analizowanych grup majątkowych, bo 0,3 proc. kapitału zainwestowali w akcje. Nie posiadają natomiast obligacji. Za to 1,3 proc. kapitału przeznaczyli na pożyczki dla innych – to znowu najwyższy odsetek.

Co ciekawe 12,4 proc. majątku najmniej zamożnych przypada na dobrowolne programy emerytalne i polisy życiowe. To bez porównania więcej niż w pozostałych dwóch grupach. Bogaci odłożyli na przyszłość, w instrumentach emerytalnych i ubezpieczeniowych, 0,3 proc. majątku, a średnio zamożni 1,2 proc. Generalnie klasa średnia, jak pokazują dane, nie dysponuje specjalne dużym kapitałem obrotowym. I być może dlatego ma mocno zachowawcze podejście do inwestycji. Na depozytach średnio zamożni Polacy trzymają 4 proc. majątku, w funduszach inwestycyjnych 0,2 proc., w akcjach 0,2 proc. i 0,1 proc. w obligacjach. Tyle samo przeznaczyli na pożyczki dla innych.

***

BGŻOptima