Jan Karczewski, analityk Michael/Ström Dom Maklerski

Wiele osób woli krótkoterminowe lokaty bankowe od obligacji obawiając się, że inwestycja w papiery wartościowe oznacza konieczność zamrożenia środków nawet na kilka lat. Niesłusznie.

Już w perspektywie trzech miesięcy lepszym wyborem od lokaty bankowej może okazać się zakup obligacji skarbowych o trzymiesięcznym okresie do wykupu. Ich oprocentowanie ustalono na 1,5 proc. w skali roku, czyli tyle, ile wynosi średnie oprocentowanie depozytów bankowych do dwóch lat (dane za Narodowym Bankiem Polskim). Istnieje także możliwość osiągania wyższych dochodów w przypadku zakupu obligacji o dłuższym terminie zapadalności nawet przy założeniu ich sprzedaży lub umorzenia np. po roku od dokonania inwestycji.

Dla przykładu, czteroletnie obligacje skarbowe oferowane indywidualnym nabywcom oprocentowane są w pierwszym roku na 2,4 proc. Można umorzyć je w każdym momencie (nie wcześniej niż siedem dni od zakupu), z czym wiąże się utrata odsetek, nie więcej jednak niż 0,7 proc. nominału. Jeśli obligacja zostanie umorzona np. po roku, inwestor i tak zarobi 1,7 proc. brutto (ale tylko 1,24 proc. netto). Naturalnie może też zdecydować o przedłużeniu inwestycji, co będzie miało ten przyjemny skutek, że w kolejnym roku oprocentowanie obligacji wyniesie 1,25 pkt proc. więcej niż inflacja. Jest więc spora szansa na to, że będzie to więcej niż 2,4 proc.

Jeszcze większe możliwości krótkoterminowych inwestycji dają obligacje korporacyjne, bo w ich przypadku sprzedaż przed terminem wykupu nie wiąże się z utratą odsetek. Trzeba jednak znaleźć chętnego do ich odkupienia na rynku wtórnym, co najłatwiej zrobić na Catalyst – giełdzie obligacji, prowadzonej przez Giełdę Papierów Wartościowych. Może się okazać, że sprzedamy tam obligacje za cenę wyższą niż ta, po jakiej zostały zakupione, ale możliwe jest także, że cena sprzedaży będzie nieco niższa.

Przygotowaliśmy poglądową tabelę by sprawdzić jakiej rentowności można spodziewać się po obligacjach korporacyjnych kupionych rok temu w ramach emisji publicznych.

Obligacje emitowane 11-13 mies. temu

Emitent

Kod notowań

Rentowność brutto przy sprzedaży (w proc.)

Kruk

KRU1221

5,30

Getin Noble Bank

GNB1223

1,52

Giełda Papierów Wartościowych

GPW0122

3,51

Best

BST0821

5,04

Getin Noble Bank

GNB0124

1,62

Victoria Dom

VID0221

5,79

Best

BST0921

2,88

Źródło: Obligacje.pl, obliczenia przeprowadzono na podstawie notowań obligacji z 9 stycznia 2018 r. przy założeniu, że przy tych samych cenach obligacje zostałyby sprzedane równo po roku od dokonania inwestycji.

Jak się okazuje, nawet spadek notowań o 5 proc. w ciągu roku (taki stał się udziałem obligacji Getin Noble Banku) nie przekreślił szansy na osiągnięcie zysku z rocznej inwestycji, albowiem odsetki okazały się wyższe niż strata wynikająca ze spadku notowań. Przy czym zysk wskazany jest jako zysk brutto i rozliczenie podatku może różnie wpłynąć na ostateczny wynik (np. w przypadku obligacji notowanych poniżej ceny zakupu lepiej sprzedać obligacje tuż przed ustaleniem prawa do odsetek i w ten sposób zmniejszyć obciążenie podatkowe). W większości pozostałych przypadków sprzedającym udałoby się zachować zysk zbliżony lub przewyższający nominalne oprocentowanie obligacji i można powiedzieć, że jest to dominująca reguła na całym Catalyst, głęboki spadek obligacji w rok po wprowadzeniu do notowań należy do sytuacji wyjątkowych.

Należy przy tym pamiętać, że nie każde obligacje korporacyjne wprowadzane są do notowań na Catalyst, a więc nie w każdym wypadku będzie istniała możliwość skrócenia inwestycji i sprzedaży obligacji. Problemem może okazać się także jakość emitentów, dlatego w porównaniu uwzględniliśmy tylko publiczne emisje obligacji.

Na Catalyst istnieją także inne możliwe warianty krótkoterminowych inwestycji. Nic nie stoi na przeszkodzie, by kupić obligacje i odsprzedać je za kilka miesięcy, ale należy pamiętać, że taka operacja oznacza konieczność zapłacenia dwukrotnie prowizji maklerskiej, co będzie mieć tym większy wpływ na uzyskaną rentowność, im krótszy będzie okres inwestycji.

Pewnym sposobem na zaoszczędzenie na kosztach transakcyjnych może być zakup obligacji, których termin zapadalności wypada w niedługim czasie, bo wykup obligacji nie wiąże się z dodatkowymi opłatami dla ich posiadaczy. Możliwa do osiągnięcia rentowność kształtuje się bardzo różnie, w zależności od tego jak inwestorzy postrzegają ryzyko związane z danym emitentem i jego obligacjami. Aby nieco lepiej przybliżyć to zagadnienie przygotowaliśmy zestawienie obligacji, które indywidualny inwestor może kupić na Catalyst, a które zapadają mniej więcej za 12 miesięcy.

Obligacje na Catalyst zapadające za 11-13 mies.

Emitent

Kod notowań

Rentowność brutto (w proc.)

Kruk

KRU1218

4,23

MCI S.A.

MCI1218

7,14

Best

BST1218

3,81

AOW Faktoring

AOW1218

5,35

GetBack

GBK1218

4,66

GetBack

GB11218

5,24

GetBack

GB21218

5,36

Ronson

RON0119

4,59

M.W. Trade

MWT0119

6,02

GetBack

GBK0119

6,24

Auxilia

AUX0119

9,63

Kancelaria Statima

STA0119

10,83

M.W. Trade

MWT0219

4,29

GetBack

GBK0219

5,53

GetBack

GB10219

7,04

Źródło: Obligacje.pl. Obliczenia na podstawie notowań z 9 stycznia 2018 r. lub wcześniejszych, jeśli tego dnia nie zawarto transakcji.

Wadą tego rozwiązania jest jednak niska płynność – możliwości zakupu obligacji zwykle spadają wraz ze zbliżającym się terminem wykupu obligacji. Możliwe jest także, że emitent wykupi obligacje przed terminem pozbawiając inwestorów spodziewanego zysku z odsetek. Wreszcie, nie wszystkim emitentom udaje się wykupić obligacje. Wprawdzie odsetek niewykupionych na czas papierów korporacyjnych na Catalyst to 2,1 proc. (za styczniowym odczytem Indeks Default Rate opracowanym przez Obligacje.pl), niemniej jest to ryzyko, które należy brać pod uwagę zwłaszcza w przypadku mniejszych emitentów.

Z drugiej strony na Catalyst łatwo także znaleźć obligacje tak solidnych emitentów jak PKN Orlen czy zwykłe obligacje bankowe, które w krótkim terminie oferują rentowność obligacji w granicach 2-3 proc. i nawet uiszczając prowizję maklerską łatwo pobić wynik z lokaty bankowej, choć rzecz jasna inne jest też ryzyko inwestycji.

2017 to kolejny rekordowy rok na rynku nieruchomości komercyjnych. Miniony rok był także bardzo dynamiczny dla branży mieszkaniowej – mimo rosnących cen, popyt na nowe mieszkania przekroczył podaż. Według raportu firmy doradczej EY „Poland. The real state of real estate” to, co może wpłynąć na rynek nieruchomości w 2018 roku to z jednej strony zmiany w obszarze podatków, wprowadzenie zakazu handlu w niedziele, a z drugiej nowe technologie i zmieniające się zwyczaje oraz zachowania konsumentów i pracowników.

Atrakcyjne biuro jednym z narzędzi HR

Jak wynika z raportu EY, na koniec 2017 roku podaż powierzchni biurowej w Warszawie i 6 największych aglomeracjach wyniosła 9,5 mln mkw. Mimo dominacji stolicy, w innych miastach bardzo dynamicznie rozwijają się centra usług wspólnych i badawczo-rozwojowe. Powierzchnie biurowe różnią się pod względem jakości, nowoczesności, a co za tym idzie atrakcyjności i poziomu czynszów. Niektóre starsze biurowce są zastępowane przez znacznie wyższe budynki zarówno pod względem wysokości jak i standardu. Inne z czasem zmieniają funkcję na mieszkalną lub hotelową. – Powierzchnia biurowa stała się bardzo istotnym czynnikiem w walce o talenty. Jest też bardzo istotnym kosztem operacyjnym, dlatego najemcy muszą zwracać uwagę na jej funkcjonalność, atrakcyjność i efektywność kosztową. Nowe budynki są nie tylko „zielone”, ale też tworzą przyjazne środowisko pracy i dodatkowo są wyposażone w nowe rozwiązania technologiczne takie jak sztuczna inteligencja, które poprawiają kreatywność, efektywność pracowników i bezpieczeństwo – mówi Anna Kicińska, Partner, Lider Grupy Rynku Nieruchomości EY w regionie CSE.

Koniec ery “hiper”

W 2017 roku powierzchnia handlowa zwiększyła się do 13,8 mln mkw. W tym czasie do Polski weszło ponad 30 nowych marek. Według ekspertów EY główną barierą dla międzynarodowych koncernów jest brak dostępnej powierzchni handlowej w najlepszych galeriach. – Rynek nieruchomości handlowych w wielu polskich miastach jest już dojrzały. Do 2020 roku ma powstać zaledwie kilka dużych projektów w większych aglomeracjach, później inwestycje na mniejszą skalę przeniosą się do małych i średnich miast. Rynek nieruchomości handlowych koncentruje się obecnie na jakości a nie ilości. Galerie handlowe się modernizują, zwiększają części gastronomiczne i rozrywkowe, żeby dopasować się do zmieniających zachowań klientów – mówi Anna Kicińska. – Żeby wyprzedzić konkurencję, galerie wykorzystują duże zbiory danych, internet rzeczy, sztuczną inteligencję i stawiają na wielokanałowość sprzedaży. W dużych aglomeracjach – a zwłaszcza w Warszawie – powstają centra łączące w sobie wiele funkcji – od mieszkaniowej, przez handlową, biurową po rozrywkową – dodaje. –To, co z pewnością wpłynie na dalszy rozwój tego sektora, to zakaz handlu w niedziele. Może się on przyczynić do spadku obrotów – także w innych branżach związanych z handlem, a co za tym idzie, do zmniejszenia wpływów do budżetu – mówi Piotr Woźniak, radca prawny w kancelarii EY Law.

Nowe miasta na logistycznej mapie Polski

Bardzo dobre wskaźniki gospodarcze, pozytywne prognozy a także systematyczna poprawa jakości infrastruktury transportowej od kilku lat przekładają się na dynamiczny rozwój centrów magazynowych w Polsce. Firmy logistyczne oraz e-commerce są najbardziej aktywnymi najemcami. Niskie bezrobocie i problemy ze znalezieniem pracowników w pobliżu dotychczasowych centrów magazynowych sprawiają, że coraz więcej deweloperów szuka nowych, efektywnych kosztowo lokalizacji m.in. w okolicach Bydgoszczy i Torunia, Lublina czy Rzeszowa – wynika z raportu EY „Poland. The real state of real estate”.

Konferencje napędzają rynek hotelarski

Wzrost gospodarczy, rosnąca popularność Polski jako celu turystycznego – także w obszarze turystyki medycznej, a także coraz większa liczba konferencji wpływają na dynamiczny rozwój rynku hotelarskiego w Polsce. Przyczynia się do tego także rosnąca liczba centrów usług wspólnych. W 2016 roku liczba turystów, którzy skorzystali z usług hotelowych zbliżyła się do 20 mln i była wyższa o 12,2% w ujęciu rocznym. Liczba skategoryzowanych hoteli w Polsce przekroczyła 2,5 tys. Najwięcej hoteli oferuje Kraków, natomiast Warszawa ma najwięcej miejsc hotelowych i wciąż jeden z największych potencjałów rozwoju.

Rekordowy rok na rynku mieszkaniowym

W 2017 roku w Polsce oddano do użytku blisko 90 tys. mieszkań – to aż o 14,5% więcej niż przed rokiem. Równocześnie wydano blisko 130 tys. pozwoleń na budowę – czyli o 1/5 więcej niż w 2016 roku. Jeszcze większy wzrost obejmował rozpoczęte budowy – ich liczba wzrosła o 23,2% w ujęciu rocznym. Mimo rekordowych wyników, popyt po raz pierwszy od 2013 roku przekroczył podaż, co m.in. przełożyło się na wzrost cen. W Warszawie wyniósł on 8,4%. Inne czynniki, które przełożyły się na wzrost cen, to rosnące koszty prac budowlanych a także coraz większa liczba projektów premium – zwłaszcza w Warszawie, Krakowie i Trójmieście. – To, co wpłynęło na dynamiczny rozwój rynku mieszkaniowego w Polsce w ubiegłym roku to dobre wskaźniki makroekonomiczne, duże zaangażowanie inwestorów prywatnych, program Mieszkanie Dla Młodych oraz stosunkowo niskie koszty kredytu – mówi Anna Kicińska. Z roku na rok powstaje także coraz więcej inwestycji na wynajem. – Przewidujemy, że na tym rynku może wzrosnąć zaangażowanie deweloperów oraz funduszy inwestujących w mieszkania na wynajem, akademiki czy domy senioralne – jako nowe segmenty szeroko pojętego rynku mieszkaniowego oraz jako produkt inwestycyjny – dodaje Anna Kicińska.

Polska nadal atrakcyjna dla inwestorów

Mimo kilku znaków zapytania wynikających z wdrożonych lub planowanych zmian podatkowych i prawnych, które opóźniły decyzje inwestycyjne, wartość transakcji osiągnęła 5 mld euro, co oznacza wzrost o 11% rdr. – Ten wzrost jest wynikiem między innymi dużego udziału transakcji portfelowych, które w 2017 stanowiły ponad połowę wolumenu transakcji na polskim rynku – zauważa Anna Kicińska.

W 2018 roku Polska nadal będzie przyciągać inwestorów dzięki stopom zwrotu wyższym o 2 p.p. w porównaniu z dojrzałymi gospodarkami w Europie Zachodniej. To, co może negatywnie wpłynąć na zainteresowanie Polską to zmiany w obszarze podatkowym oraz zakaz handlu w niedziele, które mogą spowolnić tempo finalizowania transakcji, zwłaszcza w segmencie powierzchni handlowych.

Rewolucja w podatkach

– Od 1 stycznia br. spółki działające na rynku nieruchomości funkcjonują w zupełnie nowej rzeczywistości podatkowej. Ustawa zmieniająca regulacje dotyczące podatku dochodowego od osób prawnych zwana była przez Ministerstwo Finansów „ustawą uszczelniającą”, stąd wiele wprowadzonych nią rozwiązań obniży rentowność spółek działających na rynku nieruchomości – mówi Tomasz Ożdziński, Associate Partner, Lider Zespołu Podatkowego Grupy Rynku Nieruchomości EY.

Zmiana dotykająca specyficznie sektora nieruchomości to – wzbudzający wiele kontrowersji – nowy podatek od nieruchomości komercyjnych o wartości powyżej 10 mln zł, w kwocie 0,42%. W przypadku spółek generujących wystarczający dochód do opodatkowania, nowy podatek powinien być neutralny, gdyż spółka będzie mogła odliczyć dodatkową daninę od podatku wyliczonego na dotychczasowych zasadach. Niemniej jednak, duża część inwestorów generuje zysk z inwestycji dopiero w momencie sprzedaży nieruchomości, a na bieżąco realizuje niewielki dochód lub nawet stratę podatkową, stąd nowy podatek będzie dla nich realnym wydatkiem.

– Nie można wykluczyć, że tam, gdzie postanowienia umów najmu na to zezwalają, właściciele nieruchomości komercyjnych będą próbowali „przerzucić” ten ciężar na najemców w ramach rozliczeń opłat eksploatacyjnych. Częstokroć bowiem klauzule dotyczące składników kosztów funkcjonowania danej nieruchomości, zwracanych przez najemców w ramach opłat eksploatacyjnych, zawierają dość szeroką definicję podatków związanych z nieruchomością – zauważa Piotr Woźniak, radca prawny w kancelarii EY Law. – W przypadkach, w których nie będzie to możliwe, bądź takie próby będą nieskuteczne, należy spodziewać się otwarcia negocjacji mających na celu zwiększenie dotychczasowych stawek czynszu – dodaje.

W 2018 pojawił się też nowy wskaźnik – tzw. podatkowe EBITDA (podstawa opodatkowania skorygowana o koszty amortyzacji oraz nadwyżkę kosztów finansowania), której wysokość wyznaczać będzie dopuszczalny limit niektórych kosztów uzyskania przychodów. W szczególności, w przypadku nowych kredytów i pożyczek (od wszelkich podmiotów, nie tylko podmiotów powiązanych) do kosztów podatkowych będzie mogła zostać zaliczona jedynie nadwyżka kosztów finansowania nieprzekraczająca 30% podatkowego EBITDA (limit ten nie dotyczy nadwyżki kosztów finansowych w granicach 3 milionów złotych w danym roku).

– Większość spółek nieruchomościowych ma istotne zadłużenie, ale obowiązująca dotąd metoda ustalania limitów dla celów niedostatecznej kapitalizacji, umożliwiała rozliczenie dla celów podatkowych nawet całości kosztów finansowania bankowego i odsetek od pożyczek grupowych. Z racji na krótki okres przejściowy, nowe przepisy dotkną wkrótce wszystkich zadłużonych podmiotów, również tych mających finansowanie bankowe wynikające z umów kredytowych zawartych przed wejściem zmian w życie – zauważa Tomasz Ożdziński.

Jedną z najistotniejszych transakcyjnie zmian podatkowych jest wyłączenie z kosztów uzyskania przychodów kosztów finansowania poniesionych w związku z nabyciem spółki celowej. W skrócie, koszt finansowania nabytych udziałów będzie nieodliczalny dla celów podatkowych, jeżeli zostanie on wykorzystany w celu obniżenia podstawy opodatkowania spółki nabytej (np. poprzez połączenie, przekształcenie spółki nabytej w spółkę osobową bądź stworzenie grupy podatkowej lub inną formę konsolidacji podatkowej). – Zmiana ta dotyczy transakcji typu „debt push-down”, umożliwiających dotąd przesunięcie kosztów długu zaciągniętego przez nabywcę na nabycie danej spółki operacyjnej na tę właśnie spółkę operacyjną – tłumaczy Tomasz Ożdziński. – W efekcie tej zmiany transakcje polegające na nabyciu udziałów w spółkach posiadających nieruchomości (tzw. share deals) staną się zatem mniej efektywne podatkowo – podsumowuje.

Zmiany w prawie

Rok 2018 przyniósł wiele zmian w przepisach mających wpływ na rynek nieruchomości w Polsce. Co więcej, w trakcie opracowania są kolejne projekty aktów prawnych, które mogą mieć bardzo istotny wpływ na ten rynek.

Zakaz handlu w niedziele

Z dniem 1 marca 2018 roku weszła w życie ustawa o ograniczeniu handlu w niedziele i święta oraz w niektóre inne dni. Generalnie ustawa zakazuje we wskazanych okresach handlu w placówkach handlowych, a także czynności związanych z handlem. Dodatkowo zabronione jest również powierzanie wykonywania handlu pracownikom oraz zatrudnionym, rozumianym bardzo szeroko jako osoby zatrudnione na podstawie umowy cywilno-prawnej albo skierowane do pracy przez agencje pracy tymczasowej. Przepisy wprowadzają wiele wyjątków od generalnego zakazu: prowadzenie sklepu przez przedsiębiorcę będącego osobą fizyczną, stacje paliw, dworce kolejowe czy autobusowe, lotniska, hotele etc.

Warto podkreślić, iż sama ustawa nie zabrania otwierania centrów czy galerii handlowych. Zakaz dotyczy wyłącznie pojedynczych sklepów wykonujących handel. Wszelkie pozostałe punkty świadczące usługi, restauracje, kina, siłownie funkcjonujące na terenie placówki handlowej będą mogły być w dalszym ciągu otwierane w niedziele. – Praktyka pokaże, na ile opłacalne będzie otwieranie tych placówek w dzień wolny od handlu – zauważa Piotr Woźniak, radca prawny w kancelarii EY Law. – Z ostatnich doniesień wynika, iż organy państwowe będą miały łagodne podejście do przedsiębiorców prowadzących samodzielnie sklepy (np. będą mogli korzystać z pomocy rodziny), a wszelkie próby obejścia zakazy przez większe sieci (np. showroom’y) będą karane – dodaje.

Opłaty roczne za użytkowanie wieczyste

Od 2018 roku zmieniają się zasady uiszczania opłat rocznych za użytkowanie wieczyste nieruchomości w przypadku sprzedaży. Dotychczas obowiązek uiszczenia opłaty był dzielony proporcjonalnie na strony transakcji. Aktualnie, w przypadku zbycia prawa użytkowania wieczystego to na zbywcy będzie ciążył obowiązek uiszczenia opłaty w pełnej wysokości za cały rok. – Nie będzie miało znaczenia, czy do zbycia dojdzie 2 stycznia czy 31 grudnia. Oczywiście strony umowy sprzedaży mogą dowolnie uregulować pomiędzy sobą rozliczenie z tego tytułu. Jeśli sprzedawca nie uwzględni rozliczenia opłaty rocznej w umowie sprzedaży z kupującym, wówczas sam poniesie ten koszt w pełnej wysokości za cały rok. Będzie to w szczególności dotkliwe, gdy do zbycia dojdzie przed 31 marca danego roku, czyli zanim użytkownik wieczysty uiści tę opłatę – zauważa Piotr Woźniak, radca prawny w kancelarii EY Law.

Warunki techniczne budynków

Od 1 stycznia 2018 zmianie uległo kilkadziesiąt różnego rodzaju parametrów, jakie muszą zostać uwzględnione przy projektowaniu inwestycji. Dla przykładu należy wskazać, iż zgodnie z nowymi regulacjami:

minimalna powierzchnia mieszkania nie może być mniejsza niż 25 m2 (w poprzednim stanie prawnym kwestia ta nie była uregulowana, ograniczenia dotyczyły wyłącznie minimalnych powierzchni niektórych pomieszczeń),

budowa budynku w odległości 1,5 m od granicy działki lub bezpośrednio przy tej granicy będzie możliwa wyłącznie wtedy, gdy plan miejscowy na to zezwala (przed nowelizacją budowa taka była możliwa również na podstawie decyzji o warunkach zabudowy, a ponad połowa inwestycji w Polsce jest realizowana w oparciu o decyzję o warunkach zabudowy),

zwiększeniu ulegną wymiary stanowisk postojowych, co może utrudnić deweloperom spełnienie norm określonych w planach miejscowych lub warunkach zabudowy.

– Co istotne nowe przepisy muszą zostać wzięte pod uwagę przez projektantów oraz inwestorów nie tylko w przypadku nowych inwestycji. Niektóre inwestycje będące w fazie przygotowawczej będą wymagały przeprojektowania. Zgodnie z przepisami przejściowymi nowe regulacje nie znajdą zastosowania co do zasady tylko do tych inwestycji, dla których przed 1 stycznia 2018 roku złożono wniosek o wydanie pozwolenia na budowę – podkreśla Piotr Woźniak, radca prawny w kancelarii EY Law.

Nowe prawo wodne

Wejście w życie od 1 stycznia 2018 nowej ustawy – Prawo wodne, poza strukturalną zmianą w zakresie gospodarowania zasobami wodnymi w Polsce, spowodowało również istotne zmiany dla rynku nieruchomości. Do najważniejszych konsekwencji należą:

wzrost opłat za korzystanie z wód dla sporej części przedsiębiorców,

zmiany w zakresie postępowań w zakresie oceny wpływu planowanej inwestycji na środowisko,

utrata ważności przez wszystkie decyzje o warunkach zabudowy wydane dla nieruchomości położonych na terenach powodziowych lub w odległości mniejszej niż 50 m od wałów przeciwpowodziowych,

nowe prawo pierwokupu przy sprzedaży nieruchomości, na których położone są zbiorniki wodne.

– Nowe przepisy wywołują wątpliwości w zakresie tego, czy Skarbowi Państwa będzie przysługiwało prawo pierwokupu w przypadku sprzedaży nieruchomości z basenem, oczkiem wodnym lub innym podobnym zbiornikiem wodnym. Mimo, że większość argumentów przemawia za tym, iż prawo pierwokupu nie powinno obowiązywać przy sprzedaży nieruchomości z przydomowym basenem, to do czasu nowelizacji przepisu albo zajęcia stanowiska przez Sąd Najwyższy, rekomendować należy, w szczególności kupującym, sprzedaż warunkową, umożliwiając Skarbowi Państwa skorzystanie z prawa pierwokupu – zauważa Piotr Woźniak, radca prawny w kancelarii EY Law.

Planowane ograniczenia dotyczące realizacji inwestycji na terenach nie pokrytych planami miejscowymi

Ministerstwo Infrastruktury pracuje nad kolejną wersją przepisów mających na celu usprawnienie procesu inwestycyjnego. Poza uproszczeniami niektóre propozycje skutkować jednak będą ograniczeniem możliwości realizacji inwestycji. Największe obawy budzą planowane restrykcje w zakresie realizacji inwestycji w oparciu o decyzje o warunkach zabudowy.

Proponuje się wprowadzenie podziału terenów niepokrytych planami miejscowymi na obszary zabudowane oraz tereny położone poza obszarem zabudowanym. Dla obszaru zabudowanego, po jego wyznaczeniu przez radę gminy na podstawie uchwały stanowiącej akt prawa miejscowego, możliwe będzie uzyskiwanie decyzji o warunkach zabudowy. Gminy nie będą miały swobody w wyznaczeniu obszaru zabudowanego. Warunki umożliwiające kwalifikację danego obszaru jako zabudowanego będą bardzo restrykcyjne – konieczne będzie wykazanie stosownego poziomu zwartości zabudowy oraz zapewniania infrastruktury. Co istotne, kwalifikacja danego obszaru jako obszaru zabudowanego stanowi dopiero przesłankę wstępną umożliwiającą inwestorowi złożenie wniosku o wydanie warunków zabudowy. W dalszym ciągu planowana inwestycja będzie musiała spełniać dodatkowe przesłanki dla wydania samej decyzji o warunkach zabudowy. Z kolei poza obszarem zabudowanym realizacja nowych inwestycji nie będzie co do zasady możliwa.

– Planowana nowelizacja wprowadza również wiele dodatkowych restrykcji. Dla przykładu należy wskazać, iż w projekcie zaproponowano trzyletni okres ważności warunków zabudowy. Decyzje wydane przed wejściem w życie przepisów wygasną po upływie 3 lat po wejściu w życie ustawy. Co istotne dla inwestorów, złożenie wniosku o wydanie pozwolenia na budowę przed upływem trzyletniego terminu będzie wystarczające. Wygaśnięcie decyzji o warunkach zabudowy w toku postępowania o udzielenie pozwolenia na budowę nie będzie stanowiło przeszkody do wydania pozwolenia – zauważa Piotr Woźniak, radca prawny w kancelarii EY Law.

Wpływ MSSF 16 Leasing na sprawozdania finansowe firm z branży nieruchomości

– Podmioty działające na rynku nieruchomości będą musiały przygotować się do zmian w ujęciu księgowym leasingu wraz z wejściem w życie nowego Międzynarodowego Standardu Sprawozdawczości Finansowej nr 16 (MSSF 16), który wprowadza istotne zmiany w rozliczaniu umów leasingowych – mówi Łukasz Jarzynka, Associate Partner, Lider Zespołu Audytu Grupy Rynku Nieruchomości EY.

MSSF 16 Leasing został opublikowany w styczniu 2016 roku i zacznie obowiązywać dla okresów sprawozdawczych rozpoczynających się 1 stycznia 2019 roku i później, z możliwością wcześniejszego zastosowania. Nowy standard wprowadza jednolity model ujęcia wszystkich umów spełniających definicję leasingu w bilansie, za wyjątkiem umów krótkoterminowych i leasingu przedmiotów niskowartościowych.

Zgodnie z nowym standardem, najemcy będą mieli obowiązek wykazania w bilansie większości umów najmu po stronie pasywów (zobowiązanie do zapłaty czynszu) oraz aktywów z tytułu leasingu (prawo do użytkowania składnika aktywów). – Standard wymaga odrębnego ujęcia w rachunku wyników amortyzacji oraz kosztów odsetkowych, co naturalnie może wpływać na zmianę wskaźnika EBITDA – dodaje Łukasz Jarzynka. MSSF 16 w wielu przypadkach będzie miał znaczący wpływ na sprawozdania finansowe, a także potencjalnie na decyzje biznesowe najemców. Zasady ujmowania dla wynajmujących i właścicieli są zasadniczo zbliżone do tych wynikających z dotychczasowego standardu dot. leasingu MSR 17.

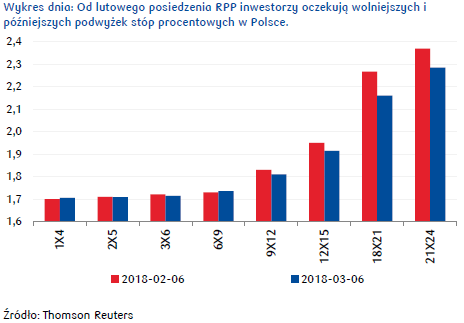

Polski rynek długu może jeszcze w czwartek liczyć na wsparcie ze strony EBC. Wyraźnie gołębia RPP przeceniła złotego. Kurs EURPLN wzrósł powyżej 4,2125. Dzisiaj w kalendarzu posiedzenie EBC, którego równie łagodny wydźwięk powinien wzmocnić dolara względem euro i złotego.

Rynek stopy procentowej

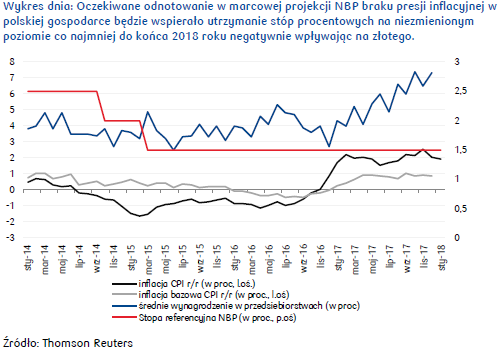

Na krajowym rynku stopy procentowej przed środowym posiedzeniem NBP dominowały spadki rentowności obligacji skarbowych i kontraktów IRS. To mogło świadczyć o tym, że inwestorzy zakładali dalsze załagodzenie komentarza przez RPP.

Ostatecznie RPP nie tylko wpisała się w te oczekiwania, ale nawet wypowiadała się jeszcze bardziej stanowczo niż można było przypuszczać. Według prognoz banku centralnego w horyzoncie oddziaływania polityki pieniężnej inflacja utrzyma się w pobliżu celu inflacyjnego. To by oznaczało, że wątpliwe byłoby zaostrzanie polityki pieniężnej w najbliższych latach (już nawet nie tylko w 2019 r., ale i 2020 r.). Takie komentarze, podobnie jak odwołania do potencjału aprecjacji złotego, czy nawet możliwości obniżenia stóp, pogłębiły jeszcze poranny spadek stawek na krótkim końcu krzywej dochodowości. W krótkim terminie potencjał do dalszego umocnienia rynku już się jednak wyczerpuje. Biorąc pod uwagę niskie oczekiwania rynkowe w odniesieniu do przyszłej polityki pieniężnej NBP należałoby zakładać raczej stabilizację notowań krótkoterminowych instrumentów na obecnych poziomach w kolejnych tygodniach.

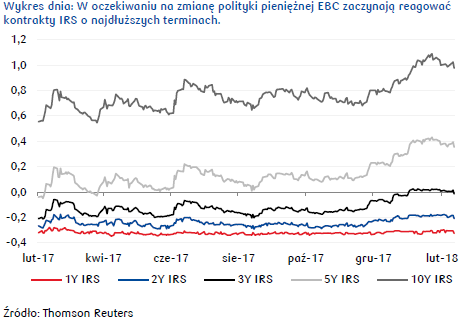

W dalszej części tygodnia istotny wpływ na rynek długu będzie mieć czwartkowe posiedzenie EBC, szczególnie w odniesieniu do instrumentów o dłuższych terminach wykupu. Niektórzy uczestnicy rynku zaczęli w ostatnich miesiącach spekulować, że bank centralny mógłby już w marcu zmienić swoją retorykę. Niemniej jednak z drugiej strony zaczęły pojawiać się nieoficjalnie cytowane głosy przedstawicieli EBC, którzy sygnalizowali, że poważniejsza zmiana retoryki możliwa byłaby dopiero w miesiącach letnich (program skupu aktywów ma funkcjonować do września). Za takim właśnie scenariuszem przemawia szereg argumentów makroekonomicznych, jak: aprecjacja euro, wysoka niepewność na rynkach finansowych, ostatni spadek inflacji i generalny brak presji inflacyjnej, niepewność polityczna we Włoszech, wyhamowanie momentum w gospodarce europejskiej na początku 2018 r., czy niepewność odnośnie polityki handlowej USA. Należy zakładać, że na tych czynnikach inwestorzy skoncentrują swoją uwagę, a prezes EBC swoją prezentację na konferencji prasowej. W tej sytuacji publikacja nowej projekcji makroekonomicznej EBC będzie miała mniejsze znaczenie. Aktualnie rentowności 10-letnich Bundów utrzymują się lekko powyżej poziomu 0,65%. Przy wspomnianym wsparciu ze strony EBC możliwy byłby spadek rentowności w kierunku 0,55%. Umocnienie rynku europejskiego powinno też wspierać krajowy rynek długu, chociaż spadek rentowności poniżej 3,20% wydaje się obecnie raczej mało prawdopodobny (notowania powinny w najbliższych dniach oscylować w pobliżu 3,30%).

W Europie istotnym czynnikiem ryzyka pozostaje niepewna sytuacja polityczna we Włoszech. Niemniej z punktu widzenia krajowego rynku istotne jest to, że właściwie europejski rynek zareagował na wyniki wyborów neutralnie, a wstępne informacje sygnalizują początek procesu formowania się koalicji rządowej. To powinno krótkoterminowo uspakajać inwestorów.Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

W kraju najważniejszym wydarzeniem środowej sesji było posiedzenie RPP. Komunikat o utrzymaniu stóp NBP bez zmian nikogo z uczestników rynku nie zaskoczył. Uwaga inwestorów przeniosła się więc na konferencję prasową, po której niektórzy spodziewali się możliwego wręcz pogłębienia łagodnej retoryki przekazu mając na uwadze obecne trendy makroekonomiczne.

Choć treść komunikatów pozostała bez zmian, to wypowiedzi członków RPP rzeczywiści wyraźnie wskazywały na dalsze łagodzenie retoryki. Po zapoznaniu się z marcową projekcją NBP zarówno prezes A. Glapiński, jaki i będący na konferencji prasowej Grażyna Ancyparowicz i Jerzy Żyżyński kilkakrotnie podkreślili, że przy obecnym scenariuszu makroekonomicznym nie ma przesłanek do zacieśnienia polityki monetarnej, co w ich ocenie oznacza znikome prawdopodobieństwo podwyżki stóp w 2018 r. Co więcej, prezes NBP wręcz zasygnalizować, że koszt kredytu mógłby pozostać na obecnym poziomie nawet do końca 2020 roku, ponownie podkreślając, brak presji inflacyjnej pomimo ożywienia gospodarczego. Po raz kolejny zwrócono też uwagę na znaczenie kursu złotego, którego umocnienie działał, jak zacieśnianie polityki monetarnej. W reakcji na bardzo gołębią Radę złoty zareagował mocnym osłabieniem, kurs EURPLN wzrósł powyżej 4,2125.

Już w oczekiwaniu na konferencję prasową złoty tracił na wartości, na co wpływ miał korekcyjnie umacniający się dolar wobec euro. Na rynku głównej pary walutowej, po porannym ataku na 1,244 EURUSD zawrócił poniżej 1,24. Wcześniej negatywny wpływ na dolara miała wypowiedź Roberta Kaplana, przewodniczącego Banku Rezerw Federalnych (Fed) z Dallas, w której podkreślił, że wszystko, co mogłoby zaszkodzić amerykańskim relacjom z partnerami handlowymi, takimi jak Meksyk i Kanada, byłoby sprzeczne z interesem Stanów Zjednoczonych.

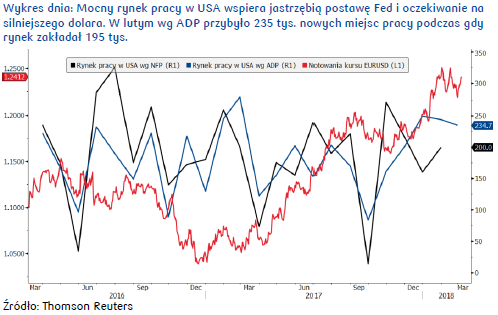

Opublikowane po południu solidne dane z rynku pracy w USA (wg ADP w sektorze prywatnym przybyło 235 tys. nowych etatów wobec 195 oczekiwanych) fundamentalnie wspierają dolara dobrze wróżąc piątkowej publikacji NFP (prognoza: 200 tys.) i podnosząc oczekiwania na jastrzębi Fed w marcu.

W czwartek w centrum uwagi znajdzie się decyzyjne posiedzenie EBC, po którym również można oczekiwać gołębich treści przekazu. Najprawdopodobniej prezes Mario Draghi będzie łagodził rynek wspierając spadek rentowności obligacji i osłabiając wspólną walutę. Jak już wcześniej podkreślano EBC jest niechętny przedwczesnej zmianie obecnego stanowiska, a co więcej, prezes M. Draghi zwracał uwagę, że EBC może być wręcz zmuszony, aby zapewniać stymulację monetarną nawet, jeśli rosnąca dynamika wzrostu gospodarczego strefy euro umocni przekonanie banku centralnego co do perspektyw inflacji. Tymczasem inflacja nie rośnie (wstępy szacunek HICP pokazał w lutym spadek do 1,2% r/r z 1,3% w styczniu), a w ocenie uznawanego za jastrzębia w EBC J. Weidmanna nie jest pewne, czy w ogóle zacznie się podnosić. Tymczasem w USA amerykańska Rezerwa Federalna jest gotowa podwyższyć koszt pieniądza co najmniej trzy razy w tym roku (wg styczniowych wg dot plots Fedu), a może i nawet cztery na co ostatnio zwrócił uwagę William Dudley (szef Fed w Nowym Jorku) mówiąc wprost, że ewentualne cztery podwyżki stóp procentowych w 2018 roku byłyby zgodne z definicją „stopniowego” zacieśniania polityki pieniężnej w USA. Perspektywy dla dolara w 2018 roku powinny być zatem znacznie lepsze niż w 2017 roku, stąd można oczekiwać, że EURUSD powinien zacząć oddalać się od strefy 1,22-1,25 budowanej od połowy stycznia 2018 roku po tym jak końcówka poprzedniego roku wyraźnie nie sprzyjała notowaniom waluty amerykańskiej.Autor: Joanna Bachert, PKO Bank Polski

Wartość BIK Indeks – Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM), który informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych, wyniosła + 13,4% w lutym 2018 r. Oznacza to, że w lutym 2018 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 13,4% w porównaniu z lutym 2017 r.

– W lutym 2018 r., po bardzo dobrej końcówce roku 2017 r. (+33,7%), na co niewątpliwie wpływ miało wygaszanie programu MdM, zaobserwowaliśmy obniżenie wartości Indeksu do poziomu (+13,4%). Należy pamiętać jednak, że miesiące zimowe są najsłabszymi pod względem aktywności kredytowej miesiącami roku. Łącznie o kredyt mieszkaniowy zawnioskowało 34,36 tys. osób w porównaniu do 32,84 tys. rok wcześniej (4,6% więcej). Średni wiek osoby wnioskującej o kredyt w lutym 2018 r. wynosił 33 lata – mówi prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej.

– Nadal rośnie średnia kwota wnioskowanego kredytu mieszkaniowego i w lutym 2018 r. wyniosła już 243,29 tys. zł. Jest to o 8,4% więcej niż w lutym ubiegłego roku. Zjawisko wnioskowania o wyższe kwoty kredytów mieszkaniowych może mieć swoje źródło w coraz bardziej widocznym wzroście cen nieruchomości oraz zakupie mieszkań o większej powierzchni. Jednym z najistotniejszych negatywnych czynników, który może wpływać na liczbę udzielanych przez banki kredytów mieszkaniowych w 2018 r. jest już praktyczne zakończenie programu MdM. Czynnikiem pozytywnym powinien być dalszy wzrost dochodów gospodarstw domowych w 2018 r., co przy rekordowo niskim obecnie poziomie stóp procentowych zwiększa zdolność kredytową. Trzeba jednak mieć na uwadze, że obecny poziom stóp procentowych może w najbliższych latach mieć trend wzrostowy, generując wzrost ryzyka dla kredytów mieszkaniowych złotowych, udzielanych na zmienną stopę procentową- wyjaśnia prof. Rogowski z BIK.

Rynki zostały ostatnio ostro poturbowane przez protekcjonistyczne pohukiwania i groźby ze strony Donalda Trumpa. Położenie silnego akcentu przez prezydenta USA na kwestie polityki handlowej hamują mocniejsze odbicie dolara. Abstrahując od chęci wprowadzania nowych barier w wymianie towarowej, chaos w administracji, bezprecedensowa skala rotacji personalnych, również nie są pozytywne dla amerykańskiej waluty.

Rynek zachowuje się w tej sytuacji trochę jak zbity pies. Dostał tyle kopniaków od Trumpa,

że nieufnie podchodzić będzie do ręki, która chce go pogłaskać, czyli do spekulacji o zapowiadanym na dziś złagodzeniu stanowiska (zwłaszcza względem Kanady i Meksyku). Optymizm widać co prawda w ostrym spadku USD/CAD, ale np. zwyżka na Wall Street wyhamowała przed ważnym poziomem 2725 – 2730 pkt.

Inwestorzy nie mogą też w pewnym sensie zdecydować się, z czego uczynić motyw przewodni notowań. Z bardziej jastrzębiego Fedu i polityki fiskalnej, które mają wypychać dochodowość długu USA na nowe maksima (powyżej 3 proc. w przypadku papierów dziesięcioletnich), czy też ze strachu

o wojny handlowe. Godne odnotowania jest to, że oba czynniki są negatywne dla świata emerging markets i ryzykownych przedstawicieli G-10. Na wielu rynkach z tego katalogu narosły rozbudowane pozycje, które w obecnym chaosie będą się wykruszać i proces ten może być gwałtowny i bolesny. Doskonały przykład mieliśmy wczoraj na rynku złotego.

Od wielu kwartałów utrzymujemy, że w 2018 roku RPP nie zdecyduje się na podwyżkę stóp procentowych i po wczorajszej konferencji staje się jasne, że nasze prognozy okażą się słuszne. Przekaz z RPP jest jasny: nie zagraża nam wysoka inflacja i nie ma oznak przekładania się wysokiej dynamiki wynagrodzeń na nierównowagi w gospodarce. W rezultacie Rada nie ma zamiaru spieszyć się z podwyżkami kosztu pieniądza. Padły nawet ze sformułowania, że obecny koszt pieniądza może obowiązywać nawet w 2020 roku. Dyskonto rynkowe zacieśniania w horyzoncie roku obniżyło się

o kilkanaście pb względem pułapu sprzed miesiąca. Prawda jest jednak taka, że reakcja miała miejsce właściwie po konferencji i zbiegła się z pogorszeniem sentymentu i np. dwudolarowym załamaniem cen ropy. EUR/PLN w końcu wyszedł ponad 4,20 i zbliżył się do naszych szacunków wartości godziwej (około 4,22). Spodziewamy się wygenerowania ruchu powrotnego, a następnie kontynuacji zwyżek kursu w kierunku 4,25.

Wydarzeniem dnia jest oczywiście posiedzenie Europejskiego Banku Centralnego, który ogłosi swoją decyzję o 13:45. Nie oczekujemy zmian w parametrach polityki monetarnej. Na 14:30 zaplanowana jest konferencja prasowa prezesa ECB Mario Draghiego i to ona budzi najwięcej emocji. Inwestorzy skupią się na kwestii usunięcie z komunikatu gołębiego nastawienia w odniesieniu do programu skupu aktywów. Sądzimy, że Rada Prezesów odsunie ten krok w czasie. Choć siła wzrostu gospodarczego może imponować, to trwałość odbicia inflacji wciąż jest dyskusyjna. Ponadto władze monetarne nie chcą niepotrzebnie podsycać aprecjacji euro. W rezultacie posiedzenie EBC może nie dać impulsu dla szybszego umocnienia wspólnej waluty.

Usunięcie wspomnianego fragmentu miałoby jastrzębi wydźwięk, gdyż pozwoliłoby na poważną debatę o terminie pierwszej podwyżki stóp procentowych (umownie przyjmuje się 6 miesięcy po zakończeniu QE).

Sądzimy jednak, że EBC wstrzyma się z ta decyzją nawet do czerwca. Po pierwsze, protokół

z ostatniego posiedzenia wskazał, że już w styczniu pojawiły się głosy za usunięciem gołębiego nastawienia, jednak większość członków Rady była przeciwna, uznając, że jest za wcześnie na taki krok. Po drugie, anonimowe źródła z EBC w ubiegłym tygodniu informowały, że Rada jest gotowa tylko na marginalne zmiany w komunikacie, gdyż ostatnie turbulencje na rynkach finansowych, silne EUR i spadek inflacji (1,2 proc. r/r w lutym) nakazują ostrożność. Po trzecie, w ostatnim wystąpieniu 26 lutego prezes EBC M. Draghi stwierdził, że pomimo silnego ożywienia gospodarczego w strefie euro inflacja jeszcze nie pokazała przekonujących sygnałów trwałego przyspieszenia, stąd „w dalszym ciągu potrzebna jest cierpliwość i wytrwałość w odniesieniu do polityki pieniężnej”. Eurodolar znajduje się obecnie w środku obowiązującego przedziału wahań 1,2160/1,22 – 1,2550 i jego bariery są na tyle odległe, że techniczny układ w notowaniach powinien pozostać (ze średnioterminowej perspektywy) nienaruszony. Podaż euro może się aktywizować przy w strefie 1,2440 – 1,2460.

Opracował Bartosz Sawicki, Kierownik Departamentu Analiz, DM TMS

W 2017 r. przychody Grupy Ronson z projektów mieszkaniowych wyniosły ponad 230 mln zł, a uwzględniając wartość lokali przekazanych klientom w projekcie joint venture City Link I, łączne przychody przekroczyły 325 mln zł. Dla porównania, w 2016 r. łączne przychody Grupy z przekazanych lokali wyniosły blisko 310 mln zł (dodatkowo, w 2016 r. Ronson rozpoznał nadzwyczajny przychód w wysokości ponad 175 mln zł z tytułu sprzedaży projektu Nova Królikarnia).

W 2017 r. Ronson przekazał klientom rekordową w historii Spółki liczbę 833 lokali, czyli o 7% więcej niż rok wcześniej, kiedy wydał klucze do 781 lokali.

584 lokali zostało przekazanych w ubiegłym roku w inwestycjach objętych pełną konsolidacją, natomiast 249 lokali w projekcie City Link I, w którym Ronson ma 50-proc. udział.

Zanotowany przez Grupę Ronson zysk brutto ze sprzedaży projektów mieszkaniowych w 2017 r. przekroczył 38 mln zł (nie uwzględniając prawie 29 mln zł łącznego zysku brutto z projektu City Link I) wobec prawie 62 mln zł w 2016 r. (wyłączając ponad 57 mln zł zysku ze sprzedaży projektu Nova Królikarnia).

Zaraportowana marża brutto osiągnięta na projektach mieszkaniowych przekazanych klientom w 2017 r. wyniosła 14% wobec 19% w 2016 r. Marża brutto na projekcie joint venture City Link I wyniosła 30%.

Porównując wyniki ekonomiczne, łączna marża brutto w 2017 r. była porównywalna rok do roku i wyniosła około 19%.

W 2018 r. Ronson planuje przekazać nabywcom około 800 mieszkań oraz zawrzeć nowe umowy sprzedaży obejmujące ponad 750 lokali.

Komentarz dot. wyników finansowych za 2017 r.

– W minionym roku przekazaliśmy klientom rekordową liczbę 833 lokali, z czego około 30% to lokale przekazane w ramach projektu joint venture City Link I, w którym mamy 50% udziałów. W sprawozdaniach finansowych nie rozpoznajemy przychodów z City Link I, lecz połowę zysku operacyjnego z joint venture. Wyłączając wpływ jednorazowej transakcji z 2016 r., jaką była sprzedaż projektu Nova Królikarnia, oraz ujmując cały ekonomiczny wynik z projektu City Link I, marża brutto w 2017 wyniosła około 19%, czyli była na porównywalnym poziomie rok do roku oraz wyższa niż zaraportowana marża brutto w wysokości 14% – wyjaśnił Rami Geris, członek zarządu i dyrektor finansowy Ronson Development.

– Sprzedając w grudniu 2016 r. Novą Królikarnię, zrealizowaliśmy bardzo znaczący, natychmiastowy zysk z tego projektu zamiast w ciągu kilku kolejnych lat. Transakcja ta powiększyła przychody Grupy za 2016 r. o ponad 175 mln zł, a zysk brutto ze sprzedaży o ponad 57 mln zł – przypomniał Rami Geris.

Wyniki sprzedaży w 2017 r.

W ubiegłym roku Ronson sprzedał łącznie 815 lokali, co jest wynikiem zbliżonym do osiągniętego w 2016 r. (821 sprzedanych lokali), a zarazem nieco wyższym niż pierwotne plany sprzedażowe Spółki na 2017 r. Łączna wartość zawartych w ubiegłym roku umów sprzedaży wyniosła 313 mln zł wobec ponad 365 mln zł rok wcześniej.

– Średnia cena mieszkań sprzedanych przez nas w 2017 r. wyniosła 384 tys. zł, podczas gdy w 2016 r. było to 445 tys. zł. Nie wynika to oczywiście ze spadku cen mieszkań w przeliczeniu na metr kwadratowy, bo te kolejny rok z rzędu były w trendzie wzrostowym. Dane te natomiast dobrze pokazują obecne tendencje rynkowe: klienci coraz częściej poszukują mieszkań o mniejszych metrażach, a dużą część takich zakupów stanowią lokale nabywane w celach inwestycyjnych, przeznaczone na wynajem, czego doskonałym przykładem jest nasza bestsellerowa inwestycja City Link na Woli. Porównując ponadto ceny mieszkań sprzedanych przez nas w dwóch ostatnich latach, należy zwrócić uwagę, że istotny udział w wynikach sprzedaży w 2016 r. miały lokale o dużej wartości jednostkowej w takich prestiżowych projektach, jak Tamka w Śródmieściu czy Nova Królikarnia na Mokotowie. Tymczasem w 2017 r. znaczący udział w wynikach sprzedaży miał projekt Miasto Moje na Białołęce oraz inwestycje realizowane poza Warszawą: szczecińska Panoramika oraz wrocławska Vitalia – wskazał Andrzej Gutowski, członek zarządu i dyrektor ds. sprzedaży i marketingu.

Plany Ronson Development na 2018 r.

Na koniec 2017 r. w ofercie sprzedaży Ronson Development znajdowało się łącznie 976 lokali, z czego 173 to lokale w już ukończonych projektach.

Nir Netzer, prezes Ronson Development

– Zakładamy, że w 2018 r. nasza sprzedaż przekroczy 750 lokali, czyli będzie na zbliżonym poziomie co w 2017 r. W tym roku planujemy uruchomienie sześciu nowych inwestycji, z czego trzy będą stanowić kontynuację już realizowanych projektów, a trzy dotyczą zupełnie nowych lokalizacji. Jedną z nich będzie pierwszy etap inwestycji w warszawskim Ursusie, gdzie obecnie finalizujemy zakup dużej działki, najlepszej w tej okolicy, położonej w bezpośrednim sąsiedztwie projektowanych terenów zielonych oraz świetnie skomunikowanej z centrum. Docelowo na tej działce będziemy mogli wybudować około 1600 mieszkań – wskazał Nir Netzer, prezes Ronson Development.

Na koniec grudnia ubiegłego roku w ukończonych projektach Ronson Development znajdowały się 433 lokale, które nie zostały jeszcze przekazane klientom, z czego 260 było już sprzedanych. Łączna wartość zawartych umów przedsprzedaży wynosiła ponad 86 mln zł, a większość z tych lokali zostanie przekazanych klientom w I kwartale br.

– Zakładamy, że w tym roku ukończymy ponadto cztery projekty liczące łącznie 688 lokali i w ciągu całego 2017 r. przekażemy klientom w sumie około 800 lokali. Będziemy ponadto poszukiwać kolejnych gruntów pod przyszłe inwestycje, głównie w Warszawie – zapowiedział Nir Netzer.

W ciągu kolejnych dwóch lat aż 86 proc. firm w skali globalnej planuje rozpocząć proces redukcji kosztów. Decyzja ta jest powodowana przede wszystkim niepewnością gospodarczą i ryzykiem recesji. Jak wynika z badania firmy doradczej Deloitte „Thriving in uncertainty in the age of digital disruption. Deloitte’s first biennial global cost survey report” wciąż jeszcze zbyt mało przedsiębiorstw dostrzega wpływ cyfryzacji na swoją strategię zarządzania kosztami. Tymczasem według ekspertów Deloitte automatyka i robotyzacja oraz analityka i technologie kognitywne są kluczowymi technologiami, które w najbliższych latach mogą wpłynąć na zdecydowane obniżenie kosztów w firmach.

Badanie Deloitte obejmuje Europę (w tym Polskę), USA, Amerykę Łacińską oraz region Azji i Pacyfiku. Państwa, które wzięły w nim udział, generują 85 proc. światowego PKB. Badanie zostało przeprowadzone wśród menedżerów wyższego szczebla w dużych firmach, osiągających przychody w wysokości co najmniej 150 mln dolarów rocznie.

Dla menedżerów na wszystkich badanych rynkach najważniejszym priorytetem na najbliższe dwa lata jest wzrost sprzedaży. Na ten aspekt zwracają uwagę przede wszystkim firmy z Ameryki Łacińskiej (65 proc). W Europie było to ponad dwa razy mniej (30 proc.). Priorytety menedżerów ze Starego Kontynentu rozkładają się bardziej równomiernie – w niemal równym stopniu zamierzają skoncentrować się na dochodowości produktów i redukcji kosztów (oba po 28 proc. wskazań) Jednocześnie stanowczo mniej uwagi poświęcą usprawnianiu organizacji poprzez odpowiednie zarządzanie talentami. Na ten aspekt wskazywało jedynie 19 proc. europejskich ankietowanych, podczas gdy w USA było to 36 proc., a w Ameryce Łacińskiej 39 proc.

Skuteczność redukcji kosztów wciąż pozostaje umiarkowana.

Aż 86 proc. firm w skali globalnej zadeklarowało, że w ciągu najbliższych 24 miesięcy rozpocznie proces redukcji kosztów. W Europie było to o 3 pp. mniej. W Ameryce Łacińskiej takiej odpowiedzi udzieliło aż 96 proc. menedżerów, podczas gdy dla porównania w regionie Azji i Pacyfiku było to 76 proc.

O jakim poziomie oszczędności mowa? Niemal połowa respondentów w globalnym badaniu deklaruje, że walczy o obniżenie kosztów na poziomie mniej niż 10 proc. Jednak mimo stosunkowo nisko ustawionej poprzeczki, niemal dwie trzecie firm (63 proc.) przyznaje, że wyznaczonego celu nie udaje się osiągnąć. – Najmniej ambitni pod tym względem wydają się być europejscy menedżerowie, spośród których aż 58 proc. stawia za cel redukcję poniżej 10 proc. W Polsce takiej odpowiedzi udzieliło 57 proc. badanych. Oznacza to, że większość firm stosuje taktycznie podejście do zarządzania kosztami, skoncentrowane na konkretnym aspekcie (zmiana struktury, redukcja wydatków itp.) – Doświadczenie Deloitte wskazuje, że tak zakrojone działania potrafią przynieść średnio 6-10 proc. oszczędności. Dopiero strategiczne programy redukcji kosztów, związane z transformacją organizacji, outsourcingiem, centralizacją funkcji biznesowych pozwalają osiągnąć oszczędności powyżej 10 proc.– mówi Jakub Rosiecki, Starszy Menedżer w Dziale Konsultingu Deloitte. – Dla Polski, będącej popularną lokalizacją firmowych centrów usług wspólnych, istotny wydaje się fakt, że centralizacja funkcji i procesów jest najbardziej popularnym strategicznym podejściem do zarządzania kosztami we wszystkich badanych geografiach – dodaje.

Nowoczesne technologie wpływają na oszczędności

Wśród ryzyk zewnętrznych, które wpływają na strategię kształtowania kosztów na pierwszy plan wybija się niepewność makroekonomiczna i widmo recesji (30 proc.). Co ciekawe ankietowani menedżerowie wciąż w niewielkim stopniu dostrzegają ryzyko związane z digitalizacją. Jedynie wśród amerykańskich firm znalazło się ono na trzecim miejscu wśród istniejących zagrożeń (15 proc.). W pozostałych regionach wskaźniki te nie przekraczały 6 proc. W porównaniu do innych krajów aż 43 proc. polskich menedżerów wskazało na cyfryzację. – Świadczy to z jednej strony o rosnącej świadomości szans i zagrożeń wynikających z cyfryzacji, a z drugiej strony może się to wiązać z niskim poziomem wdrożenia technologii cyfrowych w polskich firmach i poczuciem braku przygotowania do zmian w tym obszarze – mówi Radosław Pidzik , Starszy Menedżer w dziale Strategii Cyfrowych i Transformacji w Deloitte Digital. – By uniknąć zaległości, firmy w każdym zakątku świata powinny zrozumieć potencjalny wpływ cyfryzacji na ich biznes. Szczególnie automatyzacja i technologie kognitywne będą pierwszymi, które się pojawiają się i będą pojawiać w przedsiębiorstwach i które zaowocują w dość krótkiej perspektywie czasowej dużymi oszczędnościami – dodaje.

Ponad połowa firm na świecie (53 proc.) uważa, że największą barierą w skutecznej redukcji kosztów są trudności we wdrożeniu przyjętych planów oszczędności, a dla 38 proc. jest to brak zrozumienia celu redukcji, a co za tym idzie brak wparcia inicjatyw. W polskich przedsiębiorstwach na brak zrozumienia wskazało aż 71 proc., co wskazuje przede wszystkim niski poziom komunikacji i zarządzania zmianą.

Świat się broni, Polska atakuje

Najważniejszą przyczyną, dla której firmy decydują się na redukcję kosztów jest uzyskanie przewagi konkurencyjnej (53 proc.) oraz pozyskanie środków na inwestycje we wzrost przedsiębiorstwa (46 proc.). W Polsce, w której presja cenowa ma większe znaczenie niż na innych rynkach, uzyskanie przewagi konkurencyjnej jest ważne aż dla 71 proc. respondentów. – Poza dwoma najważniejszymi, pozostałe wymieniane przyczyny podejmowania decyzji o redukcji kosztów mają charakter defensywny. Taka postawa odzwierciedla dużą niepewność, w której funkcjonują dziś przedsiębiorstwa na całym świecie – mówi Magdalena Jończak, Partner w Dziale Konsultingu oraz Lider zespołu ds. Sektora Dóbr Konsumenckich w Deloitte. – Polscy respondenci w tym przypadku w dużo większym stopniu wykazują przyczyny związane z chęcią wzrostu niż obroną przed regulacjami, czy rosnącą w siłę konkurencją – zaznacza.

W ciągu ostatnich 24 miesięcy badane firmy rozwinęły szereg umiejętności i dźwigni wspierających bardziej efektywne zarządzanie kosztami. Były to przede wszystkim zwiększona efektywność procesów prognozowania, budżetowania i raportowania (55 proc.) oraz wdrożenie nowych polityk i procedur (51 proc.). Na trzecim miejscu znalazły się wdrożenia systemów IT w szczególności platform analitycznych (49 proc.).

– Od lat 80. podejście do zarządzania kosztami ewoluowało. Działania taktyczne, podejmowane często ad hoc przekształcały się w podejście strukturalne i strategiczne. Obecnie jesteśmy świadkami rozwoju zaawansowanych rozwiązań zarządzania kosztami następnej generacji, które wykorzystują moc cyfrowych technologii, wpływających na efektywność i skuteczność oraz umożliwiających stworzenie nowych modeli biznesowych i metod pracy – mówi Jakub Rosiecki.

Jak zauważają eksperci Deloitte coraz więcej firm zaczyna dostrzegać konieczność dostosowania synergii swoich modeli biznesowych w obszarze zakupów i zarządzania kosztami z rewolucją cyfrową. – W ciągu ostatnich dwóch lat notujemy coraz więcej zapytań naszych klientów, którzy oczekują od nas wsparcia w tym zakresie. W Deloitte na całym świecie powstały zespoły, które na bieżąco śledzą trendy w tym obszarze i doradzają firmom, jak skutecznie pogodzić implementację nowych technologii z koniecznością redukcji kosztów. Tak się dzieje również w Polsce – mówi Jakub Rosiecki.

Magdalena Frątczak, Szef Działu Powierzchni Handlowych w CBRE

W marcu czeka nas zakupowa rewolucja. Polacy po raz pierwszy nie pójdą na zakupy w każdą niedzielę w związku z zakazem handlu. Na nowych regulacjach jedni sporo stracą – galerie handlowe, supermarkety czy osoby, które pracy najbardziej potrzebują. Są jednak tacy, którzy jeszcze więcej zyskają – ulice handlowe i sklepy internetowe.

Kto zyska a kto straci?

Stracą klienci, dla których niedziela była jednym z niewielu możliwych dni na zrobienie zakupów, oraz przedsiębiorcy, których biznesplany zakładały pracę 7 dni w tygodniu. Wyższy rachunek zapłaci także rynek pracy i centra outletowe, które największą odwiedzalność mają w sobotę i niedzielę. Nie na rękę wprowadzony zakaz jest również punktom gastronomicznym w centrach handlowych.

Są jednak beneficjenci, których nowe przepisy cieszą. Z pewnością są to ulice handlowe, na których może jeszcze bardziej rozkwitnąć gastronomia – kawiarnie i restauracje. Zyska sfera handlu internetowego, a co za tym idzie logistyka. Powstanie więcej małych centrów dystrybucyjnych.

5 faktów, obok których nie można przejść obojętnie

Po pierwsze, kawy nie napijemy się przez Internet ani w sobotę awansem za niedzielę. A to oznacza niekorzystny wpływ na punkty gastronomiczne w centrach handlowych.

Po drugie, w centrach handlowych najbardziej stracą osoby, które pracy najbardziej potrzebują: serwis sprzątający, ochrona czy studenci, którzy mogli pracować właśnie w weekendy.

Po trzecie, klienci się przyzwyczają i przeorganizują swoje przyzwyczajenia. Dany zakup można zaplanować i zrobić wcześniej lub dokonać go przez Internet. Na początku może to jednak budzić frustrację. Wzmożony ruch w sobotę będzie powodował korki, kolejki w sklepach i to może być uciążliwe dla klientów.

Po czwarte, jesteśmy narodem bardzo kreatywnym. Możemy spodziewać się różnych prób i sposobów obejścia zakazu (m.in. sklepy jako showroomy), ale należy pamiętać, że o markę trzeba dbać i wątpliwe jest aby pozwoliły sobie one na rozwiązania „półlegalne”.

Po piąte, do tej pory pracownik nie pracował w każdą niedzielę – najczęściej w co drugą lub w jedną w miesiącu. W handlu jest rotacja i pracuje się w systemie zmianowym. Jednak handel w niedzielę oznacza zawsze najwyższe obroty, a co często za tym idzie, największe prowizje ze sprzedaży dla pracowników.

Rynek gier komputerowych nieprzerwanie notuje wzrosty. To trend ogólnoświatowy. Największe przychody notowane są w segmencie gier mobilnych. Swój udział mają tutaj także Polacy. Branża twórców w naszym kraju rozwija się, a budżety przeznaczane na przygotowanie gier komputerowych są wyższe od średniej światowej. Chociaż polski rynek nie należy do największych na świecie, to Polacy chcą tworzyć gry na światowym poziomie. Powstają więc gry z elementami historycznymi, które mają propagować w świecie polską historię.

– Polska to około 2-3 proc. globalnego rynku gier, toteż nie byłoby właściwe projektować gry specjalnie z myślą o rynku polskim. Żeby ten biznes był atrakcyjny, musimy sprzedawać globalnie. Jesteśmy dumni z tego, że jesteśmy Polakami. Robimy grę o Dywizjonie 303, ale chcemy, żeby w nią grano na całym świecie i tak poznawano naszą historię, to nasz cel – mówi w rozmowie z agencją informacyjną Newseria Innowacje Aleksy Uchański, prezes studia Movie Games.

Gra 303 Squadron: Battle of Britain to połączenie symulatora myśliwca z grą akcji. Gracz przenosi się w realia II wojny światowej, by przeżyć prawdziwą historię Dywizjonu 303 w trakcie Bitwy o Anglię. Produkcja zyskała finansowanie przy pomocy portalu crowdfundingowego Kickstarter. Pierwsze egzemplarze trafią w ręce wspierających projekt w marcu 2018 roku.

Najbardziej znaną na świecie polską produkcją jest Wiedźmin. To seria gier opartych na powieści Andrzeja Sapkowskiego pod tym samym tytułem. Ostatnia część gry Wiedźmin 3: Dziki Gon sprzedała się na całym świecie już w ponad 10 mln egzemplarzy. To pokazuje, że polskie gry mogą mieć ogromną siłę przebicia.

– Polskie gry są lepsze od średniej światowej, jeżeli weźmiemy pod uwagę budżety przy których powstają. Polacy są kreatywnymi i efektywnymi twórcami gier. To jeden z powodów, dla których ten rynek jest tak w Polsce rozwinięty. W Polsce produkuje się co najmniej 400 gier komputerowych naraz. To już jest gałąź biznesu, to nie jest wyspowe zjawisko – podkreśla Aleksy Uchański.

Jak wynika z danych GamesIndustry.biz, wartość globalnego rynku gier w 2017 roku wyniosła 116 mld dolarów, co oznacza wzrost o ponad 10 proc. w porównaniu do poprzedniego roku. Jak informuje portal GamesIndustry.biz, w przypadku gier dominującą platformą są urządzenia mobilne. Stanowią one 43 proc. wspomnianego rynku, dając przychód na poziomie ponad 50 mld dolarów. Z kolei podobny udział notują komputery i konsole, odpowiednio ponad 32 i 33 mld dol. przychodu. Z danych Newzoo wynika, że klienci preferują zakup wersji cyfrowych, sprzedaż wersji pudełkowych maleje.

Swój duży udział w rynku oprócz komputerów mają konsole PlayStation i Xbox. Jak zauważa ekspert, na konsolach sprzedają się przede wszystkim najdroższe i najpopularniejsze gry. Natomiast rynek pecetowy jest bardziej rozproszony. Tutaj użytkownicy wybierają spośród dużo większej ilości zróżnicowanych gier, nie tylko od najpopularniejszych producentów.

– Parę razy wydawało się już, że tylko konsole będą tym urządzeniem do grania, pecety jednak dobrze się trzymają. Polska jest krajem tradycyjnie bardziej pecetowym niż konsolowym, takim krajem jest też np. Rosja, a to są już w tej chwili duże, liczące się rynki. Chociaż konsole mają wiele przewag, są pojedynczo zarządzanymi platformami i mają jednego, silnego właściciela, który jest w stanie realizować duże, atrakcyjne projekty, to nie martwiłbym się o przyszłość gier na PC – mówi prezes Movie Games.

Podczas targów Mobile World Congress 2018 w Barcelonie, firma Samsung zaprezentowała nową linię swoich flagowych smartfonów. Koreański producent stawia przede wszystkim na możliwości wbudowanych aparatów cyfrowych. Obiektyw ze zmienną przysłoną o wartości nawet f/1.5, filmy kręcone w tempie 960 klatek na sekundę oraz zaawansowane efekty rozszerzonej rzeczywistości to główne punkty w specyfikacji nowych Samsungów Galaxy S9 i S9+. Nowości jest jednak znacznie więcej.

Nowe flagowce Samsunga posiadają funkcję super slow motion, która rejestruje filmy z prędkością 960 klatek na sekundę. Dwa głośniki w systemie Dolby Atmos oferują dźwięk przestrzenny. Nowe funkcjonalności rozszerzonej rzeczywistości, to nie tylko asystent Bixby z funkcją tłumaczenia na żywo, ale także spersonalizowane awatary emoji AR. Ale Samsung Galaxy S9 i S9+ to przede wszystkim skonstruowany od nowa aparat cyfrowy. Zmienna przysłona umożliwia użytkownikom realizację zdjęć m.in. w bardzo słabym oświetleniu.

– W Samsungach Galaxy S9 i S9+ zrobiliśmy od nowa funkcję aparatu. Zmienna przysłona odzwierciedla normalne funkcjonowanie ludzkiego oka, czyli dostosowuje wielkości do warunków zewnętrznych. Przesłona otwarta jest szerzej w pomieszczeniach ciemnych i zawęża się, dokładnie tak jak ludzka źrenica, w momencie kiedy ilość światła dostarczanego do aparatu jest zdecydowanie większa – mówi agencji informacyjnej Newseria Innowacje Arkadiusz Wójcik, szef działu IT & Mobile w Samsung Electronics Polska.

Samsung Galaxy S9+ ma dodatkowy aparat, umożliwiający robienie zdjęć z podwójną głębią. Po wykonaniu zdjęcia możemy zmienić punkt ostrości. Dodatkowo, model Galaxy S9+ oferuje teleobiektyw pozwalający na dwukrotne przybliżenie obrazu, podobnie jak Galaxy Note8. Dzięki temu np. przy wykonywaniu zdjęć portretowych możliwe jest uzyskanie efektu bokeh, znanego do tej pory raczej z lustrzanek cyfrowych.

Oba nowe flagowce Samsunga dysponują funkcją super slow motion. Filmy można nagrywać w tempie aż 960 klatek na sekundę. Nagrane materiały można w urozmaicić, np. dodając muzykę. Funkcja ma działać w sposób automatyczny, a telefon sam wykryje ruch i zarejestruje go w zwolnionym tempie.

– Nagrywanie 960 klatek na sekundę to możliwość rejestrowania momentów unikalnych, których ludzkie oko nie dostrzega w normalnych warunkach. Dzięki zastosowaniu super slow motion, jesteśmy w stanie zarejestrować momenty w sposób automatyczny. Nasz telefon sam inicjuje super slow motion w momencie identyfikacji ruchu na przestrzeni wyznaczonej kadrem przez użytkownika – twierdzi Arkadiusz Wójcik.

Kolejnym rozwiązaniem, na które postawili producenci Samsunga jest rozwój rozszerzonej rzeczywistości. Bixby to asystent znany już z poprzedniego modelu koreańskiego producenta, który został rozbudowany o nowe funkcje, takie jak rozpoznawanie przedmiotów. Chociaż asystent Samsung jeszcze nie pracuje w jeżyku polskim, to z części jego funkcjonalności, jak np. tłumaczenie tekstu na ekranie z ponad 54 języków na 100 innych, Polacy będą mogli skorzystać.

– Bixby jest w stanie tłumaczyć ze wszystkich języków znanych Tłumaczowi Google na oryginalnym obrazie, wykorzystując funkcję rozszerzonej rzeczywistości. Wyobraźmy sobie sytuację, w której po uruchomieniu kamery i funkcji Bixby, będziemy w stanie przetłumaczyć sobie z języka mandaryńskiego menu w chińskiej restauracji – wskazuje szef działu IT & Mobile w Samsung Electronics Polska.

Według firmy badawczej IDC, w pierwszym kwartale 2017 roku na świecie sprzedało się w sumie około 344 mln smartfonów. Niemal 40 proc. rynku dzieli się pomiędzy dwóch największych graczy, Samsunga – 23,3 proc. udziału i Apple – 14,7 proc. udziału.

Galaxy S9 i Galaxy S9+ trafią do regularnej sprzedaży 16 marca. Cena modelu S9 to 3599 zł, a za wersję „z plusem” trzeba zapłacić 3999 zł.

Tradycyjne media nie tylko nie umierają, ale mają się bardzo dobrze – wynika z badania „Najbardziej opiniotwórcze media w Polsce” Instytutu Monitorowania Mediów. Z ich informacji chętnie korzystają media elektroniczne. Z 80 tys. publikacji, w których pojawiły się nazwy mediów, niemal połowa była cytowaniem informacji, które pierwotnie ukazały się w innych tytułach. Prawie 80 proc. cytowań pojawiło się w portalach internetowych. Opiniotwórczość tradycyjnych mediów wynika w dużej mierze z wartościowych treści – oceniają eksperci.

– Przeanalizowaliśmy niemal 80 tys. wzmianek, które pojawiły się w styczniu w prasie, radio, telewizji i w portalach internetowych. Okazuje się, że niemal połowa z tych publikacji dotyczyła cytowań materiałów zaczerpniętych z innych mediów. Z newsów zaczerpniętych z innych mediów najczęściej korzystają portale internetowe. Okazuje się, że jest to niemal 80 proc. wszystkich cytowań w mediach – mówi agencji informacyjnej Newseria Biznes Magdalena Tokaj, kierownik ds. rozwoju badań w Instytucie Monitorowania Mediów.

Z badania IMM „Najbardziej opiniotwórcze media w Polsce” wynika, że w styczniu w rankingu najczęściej cytowanych mediów na pierwszym miejscu znalazła się telewizja TVN (blisko 3,5 tys.), za nią uplasowało się radio RMF FM (nieco ponad 3 tys.) i TVN24 (ok. 2,7 tys.). Wśród gazet prym wiodą „Rzeczpospolita” (ponad 1,9 tys.), „Gazeta Wyborcza” (1,4 tys.) oraz „Fakt” (ok. 950). Dla porównania, najbardziej opiniotwórczy portal internetowy – Wirtualna Polska – była cytowana 1 tys. razy. Dziennikarze odnieśli się do wiadomości z łamów innych mediów 34,4 tys. razy, z czego zdecydowanie najwięcej, bo 27,1 tys. w portalach internetowych. W tradycyjnej prasie odnotowano zaledwie 3,6 tys. cytowań.

– Jeśli ktoś wieszczył śmierć tradycyjnych mediów, chyba się pomylił, bo odżywają one w mediach internetowych. Jak widać z rankingu opublikowanego w tym miesiącu, opiniotwórcze są właśnie media tradycyjne, telewizja i radio to czołówka, ale także prasa drukowana. Jak zwykle w tym rankingu „Rzeczpospolita” plasuje się wysoko. Media internetowe cytują media tradycyjne, bo to w nich odnajdują treści które są istotne i wartościowe – ocenia dr Łukasz Przybysz z Wydziału Dziennikarstwa Informacji i Bibliologii Uniwersytetu Warszawskiego.

Choć media tradycyjne znajdują się w czołówce opiniotwórczych, to systematycznie spada liczba sprzedanych egzemplarzy największych tytułów prasowych. Z danych Związku Kontroli Dystrybucji Prasy, opracowanych przez portal Wirtualnemedia.pl wynika, że najlepiej sprzedający się „Fakt” zanotował w 2017 roku spadek o 7 proc. do nieco ponad 261 tys. egzemplarzy. Dla porównania, jeszcze w 2008 roku było to ponad 495 tys. Zdecydowanie w dół poszła sprzedaż „Gazety Wyborczej” (o 21 proc. w skali roku) do blisko 111 tys. W porównaniu z 2007 rokiem spadek wyniósł 78 proc.

Zdaniem eksperta z UW, mimo gorszych wyników sprzedaży, media tradycyjne przetrwają. Zwłaszcza że duża część ich informacji publikowana jest w mediach społecznościowych, gdzie trafia do szerokiego grona odbiorców.

– Jeśli mamy mówić o tym, że media tradycyjne, czyli prasa, radio, telewizja, miałyby coś w sobie zmieniać, to na pewno jeszcze bardziej poprawiać swoją opiniotwórczość i jeszcze więcej uwagi skupiać na tym, by te treści były jak najlepsze. W tradycyjnej formie one trafiają tylko do swoich odbiorców, ale już poprzez portale internetowe i media społecznościowe trafiają do bardzo szerokiego grona odbiorców, co buduje ich opiniotwórczość – przekonuje dr Łukasz Przybysz.

Na chorobę Leśniowskiego-Crohna chorują przede wszystkim ludzie młodzi, aktywni i społecznie. Nowoczesne leki są w stanie złagodzić przebieg choroby i powstrzymać okresy remisji, tak że pacjenci mogą prowadzić niemal normalne życie. Pojawiła się skuteczna terapia o nowym mechanizmie działania, przeznaczona przede wszystkim dla pacjentów, u których wyczerpano inne opcje terapeutyczne bądź nie powiodło się leczenie wcześniejszymi dostępnymi lekami biologicznymi. Polacy mają jednak ograniczony dostęp do najnowszych terapii.

Choroba Leśniowskiego-Crohna to przewlekłe, nieswoiste zapalenie jelit atakujące jedynie wybrane odcinki przewodu pokarmowego. Stan zapalny najczęściej zlokalizowany jest w końcowym odcinku jelita cienkiego, może jednak występować także w odbycie, żołądku, przełyku oraz w ustach.

W Polsce z chorobą tą boryka się obecnie nieco ponad 5 tys. osób. Schorzenie to dotyka głównie ludzi młodych do 40. roku życia, a jego objawami są bóle brzucha, biegunki, utrata masy ciała, krew i śluz w stolcu. Przyczyny występowania choroby Leśniowskiego-Crohna nie są znane, choć wśród najbardziej prawdopodobnych czynników ją wywołujących wymienia się uwarunkowania genetyczne, palenie papierosów oraz nagłe upośledzenie odporności.

– Główna zapadalność jest między 20. a 40. rokiem życia, więc to są osoby w wieku produkcyjnym, często aktywne zawodowo bądź na drodze do aktywności zawodowej i taka choroba dość istotnie może im skomplikować życie – mówi agencji informacyjnej Newseria Biznes Marek Lichota, prezes Stowarzyszenia „Apetyt na Życie”.

Choroba Leśniowskiego-Crohna jest schorzeniem nieuleczalnym i nawracającym, możliwym jednak do kontrolowania. Nowoczesne leki oraz odpowiednia opieka medyczna mogą sprawić, że pacjenci w okresach remisji są w stanie prowadzić praktycznie normalny tryb życia. Celem terapii jest więc niedopuszczanie do nawrotów choroby oraz łagodzenie przebiegu okresów zaostrzenia jej przebiegu. Standardem leczenia choroby Leśniowskiego-Crohna jest stosowanie aminosalicylanów oraz kortykosteroidów. Lekarze mają również możliwość stosowania immunomodulatorów, które zapobiegają powstawaniu stanów zapalnych, oraz leków biologicznych, które zwykle podawane są chorym niereagującym na terapię standardową.

– Dostępność leków znakomicie poprawiła się w ostatnich latach. Pacjenci mają dostęp do refundowanych terapii standardowych, jak też do niektórych wybranych terapii biologicznych. Jeśli chodzi o terapie biologiczne preparatami anty-TNF-alfa, to ten dostęp jest naprawdę dobry, poprawił się w ostatnim roku – mówi prof. dr hab. n. med. Grażyna Rydzewska, kierownik Kliniki Gastroenterologii Centralnego Szpitala Klinicznego MSWiA, prezes Polskiego Towarzystwa Gastroenterologii.

Ostatnie lata przyniosły znaczny postęp w leczeniu choroby Leśniowskiego-Crohna. Nowoczesne leki powstrzymują rozwój schorzenia oraz zapobiegają konieczności przeprowadzania zabiegów chirurgicznych. Szczególnie dobrze w testach klinicznych wypada terapia ustekinumabem jest to w pełni ludzkie przeciwciało monoklonalne. Ustekinumab to lek dobrze tolerowany przez pacjentów, a pobyt w szpitalu jest ograniczony wyłącznie przy pierwszym wlewie dożylnym. Kolejne dawki leku podawane są podskórnie co ok. 12 tygodni – czyli tylko cztery razy do roku. Jest rozwiązanie terapeutyczne wygodne zarówno dla pacjenta, jak i dla systemu opieki zdrowotnej, zmniejsza bowiem koszty związane z hospitalizacją.

Terapia ustekinumabem to nowe otwarcie w leczeniu pacjentów z chorobą Leśniowskiego – Crohna, u których wyczerpano inne opcje terapeutyczne bądź nie powiodło się leczenie wcześniejszymi dostępnymi lekami biologicznymi tj. inhibitorami TNFα.

– Z ostatniego raportu Europejskiej Federacji Crohna i Colitisa wynika, że w Polsce dostępne są tylko cztery leki z siedmiu, które są dostępne w innych krajach europejskich. Nie mówię tu tylko o zasobnych krajach jak Norwegia czy kraje Europy Zachodniej, ale także nasi sąsiedzi, Czesi, Węgrzy mają do dyspozycji siedem leków – mówi Marek Lichota.

Dla poprawy komfortu życia pacjentów z chorobą Leśniowskiego-Crohna niezwykle istotne jest ponadto wprowadzenie skoordynowanej opieki medycznej. Obecnie w Polsce brakuje ośrodków, w których pacjenci mogliby zostać objęci kompleksową opieką wielu specjalistów, m.in. gastrologa, chirurga, psychologa, oraz dietetyka, otrzymać niezbędne leki, a także wykonać badania kontrolne. Chorzy leczeni są w wielu różnych placówkach na różnych oddziałach, co często wymaga wielogodzinnych podróży i zwolnień z pracy.

– Model opieki koordynowanej jest naszym marzeniem. Jest on wdrażany na naszym oddziale, ale chcielibyśmy, żeby tak było w całej Polsce. Na razie to jest tylko projekt, który spotkał się z pozytywną opinią Ministerstwa Zdrowia i w tej chwili jest w Agencji Oceny Technologii Medycznych i podlega ocenie. Gdyby ten projekt się powiódł i został wprowadzony przez ministerstwo, to naprawdę byłby ogromny krok do przodu dla naszych pacjentów – mówi prof. Grażyna Rydzewska.

Środowiska pacjenckie zwracają także uwagę na brak wsparcia w zakresie żywienia dla pacjentów z chorobą Leśniowskiego-Crohna. Schorzenie to nie jest wprawdzie bezpośrednio uzależnione od codziennej diety, odpowiedni sposób odżywiania może jednak pomóc w łagodzeniu objawów choroby a także poprawić ogólny stan pacjenta. Chorzy są bowiem szczególnie mocno narażeni na niedożywienie, wynikające z upośledzeniem czynności wchłaniania substancji odżywczych.

– Jeżeli ta wiedza byłaby pacjentom przekazana i byliby kompleksowo objęci opieką również pod tym kątem, żeby w okresie zaostrzenia choroby i przygotowania do zabiegu chirurgicznego mieli takie wsparcie, właściwą suplementację żywieniową w postaci diet doustnych bądź dalszej generacji, to również byłoby to przydatne i istotne – mówi Marek Lichota.

Rośnie rola kobiet w świecie finansów. Blisko 40 proc. pań samodzielne podejmuje decyzje finansowe, a ponad 60 proc. deklaruje, że jest do tego dobrze przygotowana – wynika z raportu Pramerica Insight. Kobiety przykładają też większą wagę do zapewnienia finansowego bezpieczeństwa rodzinie. Ponad połowa stawia sobie za cel sfinansowanie edukacji dzieci, poważnie podchodzą również do kwestii ubezpieczeń na życie. Nie boją się inwestować w ryzykowne produkty i różnicują źródła oszczędności.

– Z badania Pramerica Insight wynika, że kobiety są przezorne, świadome i dobrze wykształcone. W rezultacie stanowią grupę świadomych konsumentów rynku finansowego. 40 proc. kobiet samodzielnie podejmuje decyzje finansowe. Wśród panów ten odsetek wynosi 45 proc., więc to bardzo zbliżony poziom autonomiczności – ocenia w rozmowie z agencją informacyjną Newseria Biznes Małgorzata Morańska, rzecznik Pramerica Życie TUiR SA.

Z raportu Pramerica Insight wynika, że kobiety czują się coraz pewniej w świecie finansów. Co piąta przyznaje, że jej rola w tym zakresie wzrosła w ciągu ostatnich lat. Panie częściej angażują się w zarządzanie finansami w gospodarstwach o wyższych dochodach – przy dochodach powyżej 7 tys. zł odsetek wynosi 44 proc.

– Jeśli chodzi o poziom wiedzy panie nie różnią się od panów. Jesteśmy bardzo dobrze wykształcone, mamy wysoką świadomość zarządzania długami, oszczędnościami i finansami domowymi. Panowie natomiast wyprzedzają nas w inwestycjach i stosowaniu bardziej zaawansowanych produktów finansowych – wskazuje Małgorzata Morańska.

Panowie mają co prawda większą wiedzę o inwestowaniu (53 proc. mężczyzn i 37 proc. kobiet), ale to panie wiedzą więcej od mężczyzn w zakresie zarządzania długami (78 proc. pań przy 72 proc. mężczyzn), zarządzania pieniędzmi (77 do 75 proc.) i inwestowania w celu sfinansowania edukacji dzieci (50 do 47 proc.).

– Kobiety są nie tylko dobrze wykształcone i świadome, ale również bardzo przezorne. W ich celach finansowych na głównym miejscu znalazło się zabezpieczenie rodziny i bliskich przed nieprzewidzianymi zdarzeniami, dlatego bardzo poważnie podchodzą do ubezpieczeń i zabezpieczeń emerytalnych. Przy zakupie ubezpieczenia kierują się bardziej zakresem ochrony niż ceną – podkreśla rzecznik Pramerica Życie.

Ponad połowa Polek jest zdania, że posiadanie ubezpieczenia na życie jest istotne (przy 42 proc. panów) i zapewnia ochronę rodzinie (74 proc.). Jednocześnie 67 proc. przyznaje, że nie chce stać się obciążeniem dla najbliższych. Ponad 60 proc. pań stawia sobie za cel utrzymanie dotychczasowego statusu po zakończeniu kariery zawodowej i oszczędza tak, aby zgromadzone środki starczyły na całą emeryturę.

– Podejście do zarządzania finansami zmienia się z wiekiem. Według naszego badania młode Polki częściej sięgają po bardziej zróżnicowane i zaawansowane produkty finansowe, co świadczy nie tylko o ich wysokim wykształceniu i świadomości finansowej, ale również o odwadze w sięganiu po różnego rodzaju rozwiązania finansowe – mówi Morańska.

Młodsze kobiety nie boją się nowych produktów finansowych i stawiają na różne źródła oszczędności. Nowy produkt kupują też często po urodzeniu dziecka.

– Rynek finansowy dostrzega w kobietach ogromny potencjał i oferuje coraz więcej produktów skierowanych do tej grupy konsumentów. Wiedząc o tym, że głównym celem Polek jest zabezpieczenie rodziny, ale także realizacja własnych marzeń, jak założenie firmy czy zakup mieszkania lub domu, produkty finansowe skierowane do tej grupy wspierają Polki w realizacji marzeń i ich trosce o najbliższych – mówi Małgorzata Morańska.

Polki pod tymi względami nie ustępują Amerykankom. O ile jednak kobiety w Stanach Zjednoczonych koncentrują się na finansowym zabezpieczeniu emerytury, Polki są bardziej przedsiębiorcze – ponad 35 proc. chce założyć lub rozwijać własną firmę i planuje zakup mieszkania.

– Podejście do finansów Polek i Amerykanek nie różni się znacznie. Jesteśmy podobne: niezależne, przezorne i świadome. Głównym celem zarówno dla Amerykanek, jak i Polek jest zabezpieczenie ich rodziny. Natomiast Amerykanki znacznie chętniej i częściej sięgają po produkty emerytalne i inne, które zabezpieczają ich przyszłość finansową. Polki natomiast skupiają się częściej na tu i teraz, na zabezpieczaniu rodziny, częściej również sięgają po produkty, które mają je wesprzeć w rozwoju firmy lub zakupie mieszkania – podkreśla Małgorzata Morańska.

Ciepłownictwo czekają wyzwania, związane z lawiną nowych regulacji: od pakietu zimowego poprzez dyrektywy o OZE i efektywności energetycznej aż po wdrożenie rynku mocy i nowy system wsparcia dla kogeneracji. Ten – w ocenie branży – powinien być niezależny, ale kompatybilny z rynkiem mocy. Dzięki temu sektor ciepłowniczy mógłby stać się partnerem również dla sektora elektroenergetycznego.

– Przed ciepłownictwem systemowym stoi bardzo wiele wyzwań, związanych z obszarem wytwarzania, budynków i sieci wraz z węzłami cieplnymi oraz współpracy z naszymi odbiorcami, którzy płacą za ciepło – mówi agencji Newseria Biznes Jacek Szymczak, prezes zarządu Izby Gospodarczej Ciepłownictwo Polskie.

W Polsce jest bardzo duży potencjał dla rozwoju sektora ciepłowniczego – ponad 100 miast średniej wielkości wciąż nie ma elektrociepłowni, a w wielu aglomeracjach sieć ciepłownicza wymaga gruntownej modernizacji. Jednocześnie w nadchodzącym czasie sektor czeka wiele wyzwań związanych z nowymi regulacjami unijnymi i krajowymi. Najpoważniejszym jest pakiet zimowy – liczący ponad 1000 stron zbiór rekomendacji, które dotyczą polityki energetycznej i klimatycznej Unii Europejskiej w latach 2020–2030.

– Pakiet zimowy jest dokumentem, który zawiera około 30 różnego rodzaju aktów prawnych. Nas interesuje zwłaszcza nowa dyrektywa o OZE, dyrektywa o efektywności energetycznej, o charakterystyce energetycznej budynków. One będą wskazywały na przykład, na jakich zasadach będą przyłączane nowe źródła odnawialne do naszych systemów ciepłowniczych, czy spowoduje to jakieś zawirowania w bieżącej działalności albo czy wywoła wzrost cen ciepła systemowego. To kwestie kluczowe dla naszego biznesu – mówi Jacek Szymczak.

Prace nad pakietem zmowym wchodzą w fazę uzgodnień pomiędzy Komisją Europejską, Parlamentem Europejskim i państwami członkowskimi, które wypracowały swoje stanowiska w grudniu, w trakcie szczytu unijnych ministrów ds. energetyki.

Wpływ na branżę będą mieć też uchwalone w kwietniu ubiegłego roku unijne standardy BAT, które zafunkcjonują od 2021 roku i narzucą rygorystyczne kryteria emisji związków azotu, siarki i pyłów dla wszystkich jednostek wysokiego spalania o mocy powyżej 50 MW. Równie ostre wymogi dotyczą jednostek małych i średnich od 1 do 50 MW – to z kolei wymóg dyrektywy o emisjach ze średnich źródeł spalania (dyrektywa MCP).

– Zakończył się też proces zmiany dyrektywy, która dotyczy systemu handlu uprawnieniami do emisji. Ciepłownictwo systemowe uzyskało maksymalnie dużo: w latach 2020–2030 będziemy mieć darmowe uprawnienia w liczbie 30 proc. One nie będą zmniejszane tzw. liniowym współczynnikiem redukcji, ale jednak te 70 proc. trzeba będzie pozyskiwać – w związku z tym cena uprawnienia będzie bardzo mocno wpływała również na rentowność naszego biznesu – mówi Jacek Szymczak.

Prezes Izby Gospodarczej Ciepłownictwo Polskie ocenia, że również na gruncie krajowym model regulacji w ciepłownictwie wymaga gruntownych zmian. Powinien być bardziej elastyczny i dawać przedsiębiorcy możliwość uzyskania godziwego zwrotu na kapitale, żeby ten mógł pozyskać środki na inwestycje niezbędne do sprostania wymogom emisyjnym.

– Obecny system regulacji tego nie zapewnia i w perspektywie najbliższych kilku czy kilkunastu miesięcy trzeba w Polsce wprowadzić głębsze zmiany – ocenia Jacek Szymczak.

Na ciepłownictwo istotnie wpłynie też wdrożenie w Polsce rynku mocy i nowego systemu wsparcia dla kogeneracji, który – w ocenie branży – powinien być od niego niezależny, ale równocześnie kompatybilny z rynkiem mocy.