Indeks nastrojów konsumenckich w dwudziestu ośmiu krajach zjednoczonej Europy nie przestaje rosnąć. W trzecim kwartale tego roku osiągnął poziom 20,9 pkt., a to oznacza wzrost w stosunku do drugiego kwartału, na koniec którego wskaźnik wyniósł 19,1 pkt. Jest to jednocześnie najwyższa wartość wskaźnika od końca 2007 r.

W ostatnim kwartale główną podporą europejskiej gospodarki była prywatna konsumpcja. W wielu krajach skłonność do zakupów albo rosła, albo utrzymywała się na stabilnym poziomie. To skompensowało mniej jednoznaczne wartości innych podindeksów w poszczególnych krajach. Np. we Francji, Niemczech i Portugalii pogorszyły się oczekiwania gospodarcze, a we Francji, Austrii i Niemczech słabiej wypadły oczekiwania dochodowe.

Niemcy: zawirowania w zakresie prognoz gospodarczych i dochodowych

Chociaż warunki w Niemczech sprzyjają pozytywnym nastrojom – stopa bezrobocie jest niska, a dochody rosną – to w ostatnim kwartale widoczne były wahania wskaźnika nastrojów konsumenckich.

Licząc od lutego, oczekiwania gospodarcze w Niemczech stabilnie rosły, żeby w połowie trzeciego kwartału gwałtownie spaść, a potem odbić się do poziomu 33,4 pkt. pod koniec września. Jest to wynik o 7,9 pkt. gorszy w porównaniu do końca drugiego kwartału, ale o 26,6 pkt. wyższy niż w analogicznym momencie roku ubiegłego.

Jeśli chodzi o oczekiwania dochodowe, to trzeci kwartał rozpoczął się nieznacznym wzrostem, ale pod koniec września doszło do gwałtownego skoku w dół, co skończyło się wynikiem 52,7 pkt. W porównaniu do końca drugiego kwartału oznacza to spadek w wysokości 7,5 pkt., ale względem końca trzeciego kwartału 2016 r. oczekiwania dochodowe były na podobnym poziomie (wzrost o 0,1 pkt.).

Skłonność do zakupów w trzecim kwartale była stabilna i utrzymywała rekordowo wysokie wartości, bo kwartał zamknął się na poziomie 57,0 pkt. To tylko nieznaczne wahnięcie w dół względem końca drugiego kwartału (-0,9 pkt.) i wzrost o 3,7 pkt. w porównaniu do analogicznego momentu roku ubiegłego.

Francja: ostry spadek prognoz gospodarczych i dochodowych

Pierwszy i drugi kwartał upłynęły pod znakiem pozytywnego „efektu Macrona”, ale w trzecim kwartale wszystkie trzy składowe indeksu spadły. We Francji ciągle panuje wysokie bezrobocie – dwa razy wyższe niż w pozostałych dużych gospodarkach europejskich, czyli na przykład w Niemczech – a ponadto media poświęcają wiele uwagi zaplanowanym przez prezydenta reformom rynku pracy.

Oczekiwania gospodarcze spadały przez cały kwartał, pod koniec września osiągając poziom 30,2 pkt., czyli o 18,9 pkt. gorszy niż na koniec drugiego kwartału, ale o 23,4 pkt. wyższy niż rok wcześniej.

Na początku trzeciego kwartału oczekiwania dochodowe gwałtownie spadły, po czym nieznacznie urosły, żeby we wrześniu znowu osłabnąć i zamknąć miesiąc na poziomie -18,9 pkt., co jest najgorszym wynikiem od kwietnia 2016 r. To oznacza też spadek o 21,6 pkt. w porównaniu do danych z końca drugiego kwartału, kiedy to oczekiwania dochodowe w końcu drgnęły i osiągnęły wartości dodatnie po dziesięciu latach trwania poniżej zera. Oczekiwania dochodowe były też o 5 pkt. niższe niż w analogicznym momencie 2016 r.

Z kolei skłonność do zakupów, po stabilnym początku kwartału odnotowała drobną korektę w dół pod koniec września i ostatecznie wyniosła 22,7 pkt. Ta wartość jest o 2,8 pkt. niższa w porównaniu do końca drugiego kwartału, ale o 14 pkt. wyższa niż w analogicznym momencie roku ubiegłego.

Wielka Brytania: stabilnie z niewielkim wzrostem oczekiwań dochodowych

Chociaż wynik negocjacji w sprawie Brexitu pozostaje niepewny, sytuacja w Wielkiej Brytanii kształtowała się przez miniony kwartał stosunkowo stabilnie. Doszło nawet do delikatnej korekty oczekiwań dochodowych w górę.

Oczekiwania gospodarcze osłabły w połowie trzeciego kwartału, ale następnie nieznacznie wzrosły, osiągając wynik -23,5 pkt. Ta wartość jest o 2,8 pkt. niższa w porównaniu do danych z drugiego kwartału oraz o 21,7 pkt. mniejsza niż w analogicznym momencie roku ubiegłego.

Oczekiwania dochodowe wyraźnie rosły przez pierwsze dwa miesiące trzeciego kwartału, po czym delikatnie osłabły we wrześniu. Ostatecznie wyniosły 4,3 pkt., czyli o 6,3 pkt. więcej niż pod koniec poprzedniego kwartału, ale o 9,4 pkt, mniej niż dwanaście miesięcy wcześniej.

Skłonność do zakupów rosła na początku i pod koniec kwartału, ale w połowie okresu odnotowała spadek i ostatecznie uplasowała się na poziomie -3,5 pkt. Pod koniec drugiego kwartału wynosiła dokładnie tyle samo, ale to i tak o 10,2 pkt. mniej niż w analogicznym momencie 2016 r.

Włochy: lepszy trzeci kwartał, ale oczekiwania gospodarcze i dochodowe ciągle poniżej zera

Trzeci kwartał przyniósł we Włoszech poprawę nastrojów konsumenckich, mimo że włoska gospodarka ciągle zmaga się z bezrobociem wśród młodych i finansowym ciężarem, jaki stanowią liczni uchodźcy z północnej Afryki.

Oczekiwania gospodarcze wzmacniały się przez cały kwartał, przy czym we wrześniu miał miejsce wyjątkowo silny wzrost. Na koniec kwartału ten wskaźnik wyniósł osiągnął -27,6, co jest najlepszym wynikiem od maja 2016 r. To o 27,9 pkt. więcej w porównaniu do końca drugiego kwartału i o 13,0 pkt. więcej niż w analogicznym momencie 2016 r.

Oczekiwania ekonomiczne rosły stabilnie w lipcu i sierpniu, ale we wrześniu osłabły, osiągając na koniec kwartału -8,2 pkt, czyli o 9,7 i 1,8 pkt. więcej niż, odpowiednio, na koniec drugiego kwartału i w analogicznym momencie roku ubiegłego.

Skłonność do zakupów kontynuowała wzrostową tendencję, jaka dała się zaobserwować w poprzednim kwartale, i na koniec września wyniosła 16,1 pkt. To oznaczę poprawę wyniku z drugiego kwartału o 12,4 pkt. i o solidne 9,3 pkt. w porównaniu do tego samego momentu w minionym roku.

Hiszpania: skłonność do zakupów po raz pierwszy od pięciu lat na plusie

Chociaż stopa bezrobocia pozostaje w Hiszpanii wysoka, nastroje konsumenckie wobec gospodarki utrzymują się na stabilnym poziomie, a wskaźnik skłonności do zakupów nawet poszedł w górę. Możliwe, że ma to związek z rosnącą liczbą turystów. Niemniej niedawne konflikty polityczne wywołane katalońskim referendum mogą odbić się na wynikach czwartego kwartału.

Podczas trzeciego kwartału wskaźnik oczekiwań gospodarczych w Hiszpanii nieznacznie urósł, ale to, co zyskał, stracił we wrześniu i ostatecznie wyniósł 24,9 pkt., dokładnie tyle samo, co pod koniec drugiego kwartału. W porównaniu do analogicznego momentu w ubiegłym roku zyskał 12,4 pkt.

Po początkowych wzrostach w lipcu oczekiwania dochodowe też utrzymywały się na stosunkowo stabilnym poziomie i ostatecznie wyniosły 16,0 pkt, to jest o 2,8 pkt. więcej w porównaniu do danych z drugiego kwartału i o 7,3 pkt. więcej niż rok wcześniej

Skłonność do zakupów odnotowała duże wzrosty w lipcu, ale pod koniec kwartału spadła, osiągając 1,5 pkt. Mimo tej korekty w dół, to i tak pierwszy od pięciu lat przypadek, kiedy Hiszpania notuje dodatni wskaźnik skłonności do zakupów. Ogólnie rzecz biorąc, dane na koniec trzeciego kwartału były o 3,2 pkt. wyższe niż na koniec drugiego kwartału oraz o 6,4 pkt. wyższe w porównaniu do analogicznego momentu roku ubiegłego.

Holandia: prognozy gospodarcze jako oznaka ożywienia

Jako że bezrobocie spada, a płace rosną, również wskaźnik zaufania konsumenckiego sygnalizuje poprawę.

W lipcu oczekiwania gospodarcze odnotowały wzrost i utrzymywały się na stabilnym poziomie przez resztę kwartału, kończąc okres na poziomie 39,0 pkt. To o 5,8 pkt. więcej w porównaniu do danych z drugiego kwartału i o solidne 21,1 pkt. więcej niż w analogicznym momencie roku ubiegłego.

Oczekiwania dochodowe także poszły w lipcu w górę i osiągnęły rekordowe 13,4 pkt., ale pod koniec września spadły do 10,5 pkt. To wynik o zaledwie 0,2 pkt. lepszy niż w drugim kwartale, ale znacząco, bo o 17,0 pkt. wyższy niż w tym samym momencie ubiegłego roku.

Po niewielkim lipcowym wzroście skłonność do zakupów spadła do podobnego poziomu, co na początku miesiąca, i ostatecznie wyniosła 18,2 pkt. To oznaczę poprawę względem wyniku z drugiego kwartału i analogicznego momentu w roku ubiegłym o odpowiednio 0,4 pkt. i 0,8 pkt.

Austria: oczekiwania gospodarcze na najwyższym poziomie od pierwszego kwartału 2011 r.

Ponieważ Austria odnotowuje wzrost napędzany konsumpcją i inwestycjami, konsumenci z ufnością patrzą w przyszłość, na perspektywy ekonomiczne kraju.

Oczekiwania gospodarcze równomiernie rosły w trzecim kwartale, osiągając ostatecznie 32,9 pkt. To najwyższy poziom od początku 2011 r. Ta wartość jest o 14,2 pkt. wyższa w porównaniu do danych z drugiego kwartału oraz znacząco, bo aż 40,2 pkt. wyższa niż w analogicznym momencie roku ubiegłego.

Po wyraźnych wzrostach w drugim kwartale oczekiwania dochodowe doznały spadków w lipcu i sierpniu, ale odrobiły część strat we wrześniu i wyniosły 22,4 pkt. To oznacza spadek o 8,2 pkt. w porównaniu do danych z drugiego kwartału oraz spadek o 2,0 pkt. względem trzeciego kwartału w 2016 r.

W lipcu skłonność do zakupów rosła stabilnie jak wcześniej, ale w sierpniu zmniejszyła się gwałtownie i ostatecznie uplasowała się na poziomie 19,8 pkt., to znaczy o 3,0 pkt. niższym niż na koniec drugiego kwartału i zaledwie 1,9 pkt. więcej niż w analogicznym momencie roku ubiegłego.

Portugalia: skłonność do zakupów na rekordowym poziomie od 15 lat

Chociaż prognozy dla Portugalii uległy korekcie w górę, to portugalscy konsumenci zaczęli odrobinę bardziej pesymistycznie patrzeć na krajową gospodarkę. Mimo to ich skłonność do zakupów utrzymała się na wysokim poziomie, co znajduje też odzwierciedlenie w solidnym popycie na rynku krajowym.

Nie udało się utrzymać rosnącego trendu w zakresie oczekiwań gospodarczych, jaki dał się zaobserwować w drugim kwartale, i wskaźnik ten stopniowo spadał, żeby zatrzymać się na 34,7 pkt. na koniec września. To wynik o 4,7 pkt. gorszy niż w drugim kwartale, ale i tak wyższy o 19,9 pkt. niż dwanaście miesięcy wcześniej.

Oczekiwania dochodowe też odnotowały lekki spadek w połowie kwartału, ale pod koniec okresu urosły znowu, osiągając 28,5 pkt. Względem drugiego kwartału oczekiwania dochodowe spadły o jeden punkt, ale przekroczyły dane z analogicznego okresu w ubiegłym roku o 8,4 pkt.

W kwestii skłonności do zakupów utrzymywał się wyraźny trend zwyżkowy, który odnotowano w drugim kwartale, i pod koniec września wskaźnik uzyskał wartość 13,0 pkt. To najlepszy wynik od końca 2001 r. i o 8,9 pkt. więcej w porównaniu do drugiego kwartału oraz aż 29,6 pkt. więcej niż w analogicznym kwartale 2016 r.

Belgia: oczekiwania gospodarcze na najwyższym poziomie od pierwszego kwartału 2014 r.

Dzięki silnemu eksportowi oczekiwania gospodarcze konsumentów w Belgii stale szły w górę, a oczekiwania dochodowe też wykazywały oznaki poprawy.

W trzecim kwartale oczekiwania gospodarcze rosły stabilnie, osiągając na koniec okresu 24,3 pkt. To najwyższy poziom od pierwszego kwartału 2014 r., a przy tym wynik lepszy o 10,1 pkt. niż w drugim kwartale i aż 21,8 pkt. wyższy niż w analogicznym momencie minionego roku.

Po okresie tendencji spadkowych, jakie panowały w drugim kwartale, w trzecim kwartale oczekiwania dochodowe odbiły w górę, chociaż nie obyło się bez drobnych wahań w sierpniu. Ostatecznie wyniosły -2,8 pkt., czyli o 5,3 pkt. więcej niż pod koniec poprzedniego kwartału i o 12,5 pkt. więcej niż dwanaście miesięcy wcześniej.

W kwietniu skłonność do zakupów osiągnęła wysoki poziom, ale potem równomiernie spadała aż do sierpnia, kiedy znowu zaczęła rosnąć, żeby we wrześniu znowu zmaleć do wyniku 14,8 pkt. To o 1,3 pkt. więcej w porównaniu do danych z drugiego kwartału, ale zaledwie 0,6 pkt. więcej niż w analogicznym momencie roku ubiegłego.

Grecja: wszystkie wskaźniki stale notują duże wzrosty

W Grecji widać stałą i wyraźną poprawę we wszystkich trzech indeksach składowych.

Wzrost oczekiwań gospodarczych przyspieszył w tym kwartale i wskaźnik uplasował się na poziomie -18,1 pkt. To najlepszy wynik od połowy 2015 r., a przy tym o 25,1 pkt. lepszy niż na koniec drugiego kwartału i o 19,0 pkt. wyższy niż w analogicznym momencie minionego roku.

Oczekiwania dochodowe rosły przez cały kwartał, pod koniec września osiągając poziom -21,1 pkt. To oznacza, że względem drugiego kwartału zyskały 21,8 pkt. oraz 16,4 pkt. względem końca trzeciego kwartału w 2016 r.

Ten sam pozytywny trend dotyczy też skłonności do zakupów, która stabilnie rosła przez wszystkie trzy miesiące kwartału i ostatecznie wyniosła -26,2 pkt., czyli o 18,7 pkt. więcej w porównaniu do danych z drugiego kwartału oraz 16,6 pkt. więcej niż w analogicznym momencie roku ubiegłego.

Polska: trzeci kwartał przyniósł silną poprawę wszystkich trzech indeksów składowych

O ile drugi kwartał był nierówny, to przez cały trzeci kwartał Polska notowała stałą tendencję rosnącą w zakresie oczekiwań gospodarczych. Przyczyn należy się zapewne dopatrywać w wysokim wzroście PKB. Główny indeks zakończył wrzesień wynikiem 34,3 pkt., najwyższym od 2008 r. To oznacza wzrost o 15,4 pkt. w porównaniu do danych z końca drugiego kwartału oraz o 10,6 pkt. względem analogicznego momentu w 2016 r.

Oczekiwania ekonomiczne także rosły stabilnie, osiągając na koniec okresu 36,7 pkt, to jest o 11,7 pkt. więcej niż w drugim kwartale, ale mniej o 6,0 pkt. niż w tym samym momencie ubiegłego roku.

Po gwałtownym spadku w drugim kwartale skłonność do zakupów wyraźnie odbiła się w sierpniu, po czym we wrześnie bardzo delikatnie osłabła. Ostatecznie na koniec kwartału wyniosła 19,3 pkt. – o 12,7 pkt. i 7,8 pkt, więcej niż odpowiednio pod koniec poprzedniego kwartału i dwanaście miesięcy wcześniej.

Czechy: prognozy gospodarcze w trzecim kwartale odrobiły straty

Ponieważ Czechy cieszą się najniższą stopą bezrobocia w UE, czescy konsumenci nadal optymistycznie patrzą na przyszłość gospodarki, co za tym idzie przejawiają dużą skłonność do zakupów. Niemniej oczekiwania dochodowe nie wzrosły. Możliwe, że odpowiadają za to przeciągające się negocjacje wokół Brexitu, bo ciągle nie wiadomo, jak ich wynik odbije się na czeskiej gospodarce (Wielka Brytanii jest czwartym w kolejności największym rynkiem zbytu dla czeskiego eksportu i wielu czeskich obywateli mieszka na Wyspach).

Wysoki wskaźnik oczekiwań gospodarczych, jaki mogliśmy zaobserwować w pierwszym kwartale, w drugim kwartale nieco osłabł, ale częściowo odzyskał straty w trzecim kwartale. Na koniec września wyniósł 27,6 pkt., czyli o 9,5 pkt. więcej niż pod koniec poprzedniego kwartału, ale o 8,8 pkt, mniej niż dwanaście miesięcy wcześniej.

Oczekiwania dochodowe, które przez pierwszą połowę roku doświadczały tendencji spadkowych, pod koniec trzeciego kwartału zaczęły piąć się w górę. Ostatecznie wyniosły 39,9 pkt. – o 0,9 pkt. więcej niż pod koniec drugiego kwartału, ale o 12,2 pkt, mniej niż w analogicznym momencie roku ubiegłego.

Skłonność do zakupów odrobiła częściowo straty spowodowane zniżkowym trendem z poprzedniego kwartału i osiągnęła poziom 20,4 pkt. Ten wynik jest o 5,7 pkt. wyższy w porównaniu do danych z drugiego kwartału, ale 6,8 pkt. gorszy niż w analogicznym momencie roku ubiegłego.

Słowacja: skłonność do zakupów mocno rosła w trzecim kwartale

Mimo pewnych zawirowań wokół oczekiwań gospodarczych wszystkie trzy wskaźniki dla Słowacji odnotowały poprawę na koniec kwartału dzięki stabilnemu wzrostowi i spadającemu bezrobociu.

Na początku roku oczekiwania gospodarcze równomiernie słabły, ale w maju pojawił się „efekt jo-jo” i wskaźnik ten w jednym miesiącu rósł, a w drugim słabł. Ta sama tendencja była widoczna w trzecim kwartale i dane na koniec września wyniosły 22,8 pkt. Jest to o 5,5 pkt. więcej niż w drugim kwartale, ale o 5,8 mniej pkt. niż dwanaście miesięcy wcześniej.

Wskaźnik oczekiwań ekonomicznych, który na koniec drugiego kwartału osiągnął najniższy wynik w roku, we wrześniu urósł do poziomu 28,2 pkt. To oznacza wzrost o 2,8 pkt. w porównaniu do końca drugiego kwartału oraz nieznaczny spadek o 1,8 pkt. względem analogicznego momentu w 2016 r.

Skłonność do zakupów też wyraźnie odbiła się w górę we wrześniu. W drugim kwartale osłabła do najniższego od 2016 r. poziomu, ale wyraźnie urosła we wrześniu i na koniec trzeciego kwartału wyniosła 15,9 pkt., czyli o 11,3 pkt. więcej niż w drugim kwartale i o 2,3 pkt. więcej niż dwanaście miesięcy wcześniej.

Słowenia: oczekiwania dochodowe i skłonność do zakupów lekko spadły w trzecim kwartale

Po stabilnym wzroście, jaki dał się zauważyć w drugim kwartale, podczas pierwszych dwóch miesięcy trzeciego kwartału oczekiwania gospodarcze spadały, ale we wrześniu się odbiły i zamknęły miesiąc z wynikiem 28,3 pkt. To oznacza wzrost o 4,3 pkt. w porównaniu do końca drugiego kwartału oraz wysoki skok o 22,2 pkt. względem analogicznego momentu w 2016 r.

Oczekiwania dochodowe, które utrzymywały się na stosunkowo równym poziomie przez pierwszą połowę roku, spadły nieznacznie w czasie trzeciego kwartału i na koniec września doszły do poziomu 20,0 pkt. Jest to wynik o 4,8 pkt. gorszy w porównaniu do końca drugiego kwartału, ale o 2,1 pkt. wyższy niż w analogicznym momencie roku ubiegłego.

Skłonność do zakupów przez pierwsze sześć miesięcy roku stabilnie rosła, aby nagle w lipcu osłabnąć. W sierpniu odrobiła trochę strat, a we wrześniu utrzymywała się na równym poziomie i na koniec kwartału wyniosła 18,9 pkt. Względem drugiego kwartału zyskała 5,9 pkt. i 10,1 pkt. względem końca trzeciego kwartału w 2016 r.

Bułgaria: wszystkie trzy składowe indeksu poszły w górę, a prognozy gospodarcze ponownie mają wartości dodatnie

Początkowe zawirowania, do jakich doszło po marcowych wyborach w Bułgarii, w dużej mierze się uspokoiły i wszystkie trzy składowe indeksu zanotowały ogólną poprawę w porównaniu do końca ubiegłego kwartału.

Oczekiwania gospodarcze, które w drugim kwartale przybierały wartości ujemne, w sierpniu podskoczyły do 4,1 pkt., na koniec kwartału osiągając 1,4 pkt., czyli o 9,2 pkt. więcej niż w drugim kwartale oraz o 2,2 pkt. więcej niż w analogicznym momencie roku ubiegłego.

Oczekiwania dochodowe, które w pierwszej połowie drugiego kwartału pikowały w dół, w czerwcu trochę się odbiły, a w lipcu dalej pięły się w górę. W sierpniu gwałtownie spadły, ale we wrześniu odrobił praktycznie wszystkie straty i zamknęły trzeci kwartał z wynikiem 15,3 pkt. To o 3,8 pkt. więcej w porównaniu do danych z drugiego kwartału i o 2,8 pkt. więcej niż w analogicznym momencie roku ubiegłego.

Skłonność do zakupów rosła stabilnie w trzecim kwartale i osiągnęła 23,6 pkt. – najlepszy rezultat od stycznia bieżącego roku, a przy tym o 7,2 pkt. więcej niż w drugim kwartale i o 2,5 mniej pkt. niż dwanaście miesięcy wcześniej.

Rumunia: niewielkie zmiany w oczekiwaniach gospodarczych i dochodowych, ale wyższa skłonność do zakupów

Chociaż wzrost dochodów był wysoki, poziom inflacji niski, a podatek VAT został obniżony, oczekiwania rumuńskich konsumentów względem gospodarki nie zmieniły się znacząco w trzecim kwartale.

Po stosunkowo stabilnym drugim kwartale oczekiwania gospodarcze doznawały wahań w trzecim kwartale, aż w końcu powróciły do prawie tych samych wartości co na koniec czerwca. Na koniec września wyniosły 6,3 pkt., czyli o 0,9 pkt. mniej niż pod koniec poprzedniego kwartału, ale o 5,1 pkt. więcej niż dwanaście miesięcy wcześniej.

Oczekiwania dochodowe także odrobinę osłabły na początku trzeciego kwartału, ale potem utrzymywały się na równym poziomie i wyniosły 24,2 pkt. To o 2,1 pkt. mniej w porównaniu do danych z końca drugiego kwartału, ale o 3,4 pkt. więcej względem analogicznego momentu w ubiegłym roku.

Najbardziej zmieniała się skłonność do zakupów. Na początku kwartału utrzymywała wyniki z drugiego kwartału, ale we wrześniu urosła do 12,0 pkt., a to znaczy, że wyniosła o 6,4 pkt. więcej w porównaniu do danych z drugiego kwartału i o 9,7 pkt. więcej niż w analogicznym momencie roku ubiegłego.

O badaniu

GfK Consumer Climate Europe jest badaniem nastrojów konsumenckich prowadzonym w krajach Unii Europejskiej i współfinansowanym przez Komisję Europejską. Co miesiąc ankietowanych jest około 40 000 respondentów we wszystkich 28 państwach członkowskich. Barometr jest zagregowanym wskaźnikiem wyliczanym według niezmienionej formuły od roku 1985.

Z comiesięcznego zestawu 12 pytań, do opracowania głównego indeksu nastrojów wybrano pięć składowych – oczekiwania gospodarcze, cenowe i dochodowe, skłonność do zakupów oraz do oszczędzania.

Indeks jest obliczanych w następujący sposób:

• Podstawą obliczania poszczególnych składowych są salda odpowiedzi pozytywnych i negatywnych udzielanych w poszczególnych pytaniach – składowych indeksu.

• Sumy pozytywnych odpowiedzi (np. sytuacja finansowa gospodarstwa domowego poprawi się w istotny sposób) jest odejmowany od sumy odpowiedzi negatywnych (np. sytuacja finansowa gospodarstwa domowego pogorszy się w istotny sposób).

• W kolejnym kroku, sumy są ujednolicane przy wykorzystaniu standardowych metod statystycznych, a następnie przeliczane tak, że długoterminowa średnia wskaźnika wynosi 0 punktów, przy teoretycznym zakresie wartości od +100 do -100 punktów. Na podstawie empirycznych danych gromadzonych od 1980 roku do analiz przyjmuje się wartości składowych w przedziale +60 i -60 punktów.

• Dodatnia wartość składowej świadczy o ocenie tej zmiennej powyżej średniej w ujęciu długookresowym; odwrotna sytuacja ma miejsce dla wartości ujemnych. Standaryzacja ułatwia porównywanie wyników z różnych krajów, likwidując różnice kulturowe, charakterystyczne dla danej populacji.

„MAXIMA została wybrana jako inwestor strategiczny dla Emperii w drodze otwartego i konkurencyjnego procesu. Wierzymy, że MAXIMA jest idealnym partnerem wspierającym dalszy rozwój firmy” – powiedział Dariusz Kalinowski, Prezes Zarządu Emperia Holding S.A.

„MAXIMA została wybrana jako inwestor strategiczny dla Emperii w drodze otwartego i konkurencyjnego procesu. Wierzymy, że MAXIMA jest idealnym partnerem wspierającym dalszy rozwój firmy” – powiedział Dariusz Kalinowski, Prezes Zarządu Emperia Holding S.A.

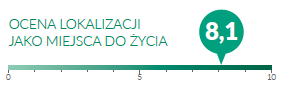

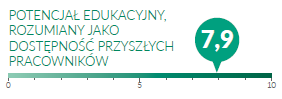

Przedsiębiorcy nie obawiają się również o brak odpowiednich kadr w przyszłości, jeśli zdecydują się na inwestycję w Trójmieście. Potencjał edukacyjny rozumiany jako dostępność przyszłych pracowników zajął drugie miejsce wśród ocenianych aspektów (7,9 pkt.). Złożyły się na to dwa wskaźniki – zaplecze edukacji zawodowej/szkół średnich (8,1 pkt.) oraz zaplecze edukacji wyższej (7,8 pkt.). Warto dodać, że w województwie pomorskim na 23 uczelniach studiuje niemal 90 tys. studentów (źródło: GUS).

Przedsiębiorcy nie obawiają się również o brak odpowiednich kadr w przyszłości, jeśli zdecydują się na inwestycję w Trójmieście. Potencjał edukacyjny rozumiany jako dostępność przyszłych pracowników zajął drugie miejsce wśród ocenianych aspektów (7,9 pkt.). Złożyły się na to dwa wskaźniki – zaplecze edukacji zawodowej/szkół średnich (8,1 pkt.) oraz zaplecze edukacji wyższej (7,8 pkt.). Warto dodać, że w województwie pomorskim na 23 uczelniach studiuje niemal 90 tys. studentów (źródło: GUS).

Spośród ryzyk komputerowych większym zagrożeniem w oczach polskich przedsiębiorców jest awaria systemów informatycznych (trzynasta pozycja w zestawieniu kluczowych ryzyk). Co ciekawe, to ryzyko nie jest tak istotne na świecie – tamtejsze przedsiębiorstwa plasują je na siedemnastej pozycji.

Spośród ryzyk komputerowych większym zagrożeniem w oczach polskich przedsiębiorców jest awaria systemów informatycznych (trzynasta pozycja w zestawieniu kluczowych ryzyk). Co ciekawe, to ryzyko nie jest tak istotne na świecie – tamtejsze przedsiębiorstwa plasują je na siedemnastej pozycji.