Jeszcze rok temu byliśmy jednym z największych na świecie tego typu rynków. Ale, według ekspertów, straciliśmy mocną pozycję, bo ustawodawca dotąd nie widział potrzeby wprowadzenia uregulowań prawnych. Tymczasem Japonia, która w 2016 roku była za nami pod względem obrotów, zdążyła uporządkować kwestie legislacyjne. Dzięki temu, już w sierpniu br. miała co najmniej kilkadziesiąt razy większy rynek, niż Polska. W obecnej sytuacji wiele z naszych firm zaczyna głośno mówić o przeniesieniu się zagranicę, np. na Litwę, gdyż tamtejszy rząd aktywnie zaprasza je do współpracy. W związku z tym, możemy znaleźć się na marginesie światowego postępu. Nawet Rosjanie czy Ukraińcy widzą w cyfrowalucie potencjał do wzrostu gospodarczego, a my utknęliśmy w miejscu. Zaczyna doganiać nas już Białoruś, a Litwa – po zaangażowaniu swoich władz – prześcignęła Polskę w ciągu zaledwie kilku miesięcy.

Zdaniem wielu specjalistów z rynku, poprzednia i obecna władza zbyt mało zrobiły w kwestii prawnego uregulowania cyfrowalut w Polsce. Panuje duża nieufność między rynkiem a administracją tak, jak w wielu dziedzinach gospodarki. Strumień Blockchain/DLT i Waluty Cyfrowe przez kilka pierwszych miesięcy działalności zmniejszał napięcia i zwiększał wzajemne zaufanie. Prof. Krzysztof Piech z Uczelni Łazarskiego w Warszawie dodatkowo obwinia o brak legislacji samą branżę, która nie sformułowała jasnych oczekiwań wobec rządzących. Zdaniem eksperta, część firm nie chciała regulacji, bojąc się nadmiernej restrykcyjności, więc ich nie omawiano. Prace nad tym podjęto dopiero, gdy najwięksi gracze na rynku postanowili przenieść się zagranicę.

– Istnieją opinie, że branża jest za mało zaangażowana w sprawę regulacji cyfrowalut. Mam o tym inne zdanie. Obserwowałem ilość pracy wykonanej oddolnie w celu zainteresowania instytucji państwowych realną oceną potencjału walut cyfrowych w gospodarce. Inicjowane przez branżę próby rozmów z Komisją Nadzoru Finansowego, Narodowym Bankiem Polskim i Ministerstwem Rozwoju zwykle nie były podejmowane. Po bardzo intensywnym okresie pracy w strukturach Strumienia Blockchain/DLT i Walut Cyfrowych, w grudniu 2016 i styczniu 2017 roku, sprawa legislacji znacząco ucichła. Dlatego też w dużej większości branża uważa tamtą aktywność za stracony czas – mówi Mariusz Sperczyński, ekspert międzynarodowego rynku cyfrowalut.

Natomiast prof. Piech przypomina, że w ramach działań Strumienia Blockchain/DLT i Walut Cyfrowych jako jedną z głównych barier rozwoju branży zidentyfikowano brak ogólnej interpretacji podatkowej. Opracowano jej projekt, który przedstawiono Ministerstwu Finansów. Podjęto też prace nad dedykowanym sektorowi fintech środowiskiem regulacyjnym, tzw. sandboxem. Jednak zostały one przerwane. Czekanie na tego typu regulacje w Polsce okazało się być zmarnowaniem prawie roku. W tym czasie w kraju nic na korzyść się nie zmieniło.

– Ministerstwo Cyfryzacji z zainteresowaniem przygląda się i analizuje sprawę cyfrowalut. W ramach działań jednego ze Strumieni Blockchain/DLT i Waluty Cyfrowe, programu „Od papierowej do cyfrowej Polski”, prowadzone są prace koncepcyjne dotyczące tego zagadnienia. Obecnie ministerstwo nie realizuje żadnego projektu w oparciu o cyfrowe waluty – informuje Wydział Komunikacji Ministerstwa Cyfryzacji.

Dopiero kilka tygodni temu zaczęły być formułowane prośby branży do Ministerstwa Finansów, by objąć giełdy cyfrowalutowe ustawą o przeciwdziałaniu praniu pieniędzy. Miałyby one prawo informować Generalnego Inspektora Informacji Finansowej o podejrzanych transakcjach. Całość procedur identyfikujących tożsamość klientów czy legalność transakcji giełdy już wdrożyły wiele miesięcy temu. Znalazło to swoje potwierdzenie w tzw. „Kanonie dobrych praktyk”.

– Polacy korzystają z kryptowalut już od wielu lat. Największa z naszych giełd twierdzi, że ma ponad 200 tys. klientów. Takiej liczby nie można ignorować. Stąd pojawiają się nawet głosy nawołujące do stworzenia partii politycznej, która wsparłaby rozwój walut cyfrowych. Obecnie hamuje go lęk przed opresyjnością służb podatkowych i brak jasnych interpretacji prawnych. Szkoda, bo stajemy się podwykonawcą zagranicznych firm. Nasze przedsiębiorstwa rejestrują się w innych krajach, a później ukrywają fakt, że są z Polski – zwraca uwagę prof. Piech.

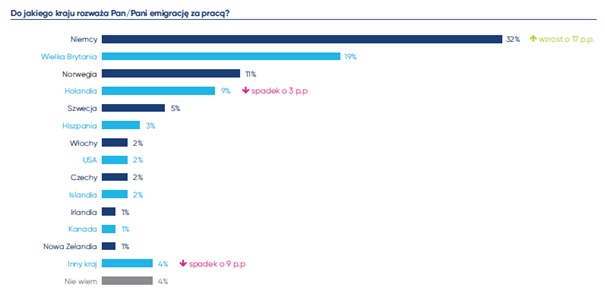

Ucieczka na Litwę

Dużo naszych firm chce przyjąć zaproszenie rządu litewskiego i budować tam polską wyspę dla fintech w obszarze cyfrowalut. Według przedstawicieli branży, ta oferta jest na tyle atrakcyjna, że nawet znane, fintechowe brytyjskie przedsiębiorstwa przenoszą tam swoją działalność. W ślad za pierwszym polskim podmiotem kolejne mogą podążyć na Litwę. Dla nas jest to prostsze rozwiązanie, niż w przypadku Brytyjczyków, których dzieli większa odległość. Ponadto, obecna sytuacja może wymusić na części rodzimych podmiotów internacjonalizację. Dzięki temu, uniezależnią się od polskiego rynku i zyskają większe poczucie bezpieczeństwa.

– Moim zdaniem, ta propozycja jest zgodna z logiką działania tego rynku. Jeśli nasi sąsiedzi stworzą warunki do rozwoju innowacyjnych projektów, to firmy rozwiną w ich kraju tego typu projekty. I nikt nie będzie się oglądał na to, co dzieje się u nas. Na Litwie nie proszono polskich przedsiębiorców o opracowanie jakichkolwiek analiz i dodatkowych ekspertyz. Po prostu rząd przygotował im odpowiednie warunki do prowadzenia działalności i ich zaprosił – stwierdza Mariusz Sperczyński.

Filip Pawczyński, prezes Polskiego Stowarzyszenia Bitcoin, zaznacza, że Litwa co najmniej od półtora roku jest poważnie zaangażowana w adopcję i regulację walut cyfrowych. Głównym celem wdrożenia tej technologii jest poprawa pracy i podwyższenie komfortu życia obywateli. Z kolei, stabilność przepisów niewątpliwie jest dużym impulsem do rozwoju tego rodzaju biznesów, także tych z Polski. Nasi przedsiębiorcy szukają pewnych rozwiązań na całym świecie, a szczególnie w UE. Będą brali pod uwagę kraje szybko rozwijające się pod tym względem, m.in. Litwę czy Estonię.

Japońskie rozwiązania

4 lata temu byliśmy 3. rynkiem na świecie, po USA i Japonii. Oblicza się, że od tamtego czasu spadliśmy na 7-8 pozycję. Ale jeszcze rok temu wyprzedzaliśmy Japończyków. Według szacunków ekspertów, opracowanych na podstawie ogólnodostępnych źródeł, na przełomie lipca i sierpnia 2016 roku, w przeliczeniu na USD, wyglądało to następująco: CNY 10,8m, USD 3,1m, EUR 460k, RUB 250k, PLN 100k, JPY 90k. Natomiast w sierpniu 2017 roku obrót Japonii był od 100 do 1000 razy większy, niż Polski. Różnice w obliczeniach wynikają z tego, że część specjalistów uwzględnia zarówno transakcje dokonywane na giełdach, jak i w sklepach, za pomocą bezpośrednich płatności cyfrowalutami. Niemniej, z całą pewnością uregulowanie pojęcia walut cyfrowych w Japonii ugruntowało pozycję tego rynku na świecie. Ograniczenie niepewności prawnej wpłynęło na wzrost zainteresowania tą jurysdykcją dla prowadzenia przedsięwzięć opartych o cyfrowaluty i technologię blockchain.

– Japonia ustanowiła pewne regulacje niejako pod presją. Upadek tamtejszej giełdy Mt. Gox w 2014 roku naraził wiele firm na straty. Rząd uznał, że lepiej będzie przejąć kontrolę nad tym rynkiem, niż dopuścić do kolejnej takiej sytuacji. Wprowadził zatem obowiązek uzyskania pozwolenia na prowadzenie działalności brokerskiej w obszarze kryptowalut, przy czym jako środek płatniczy uznano jedynie bitcoina i ethereum. Dzięki temu ich zakup jest zwolniony z 8% podatku od sprzedaży – wyjaśnia dr Przemysław Kwiecień z domu maklerskiego XTB.

Z kolei, zdaniem Mariusza Sperczyńskiego, rozwiązania Japończyków mogą stanowić wzór dla Polski w kwestii regulacji. W ustawie wyraźnie wskazano definicję wirtualnej waluty. Podmioty, które chcą prowadzić usługi wymiany walut wirtualnych, muszą widnieć w rejestrze, prowadzonym przez Agencję Usług Finansowych Japonii. Ponadto powinny przestrzegać zobowiązań, podejmowanych w celu ochrony ich klientów. Warunki japońskie są realne do spełnienia przez każdy dobrze zaplanowany biznes. Jak stwierdza ekspert, podobne wymagania mogłyby z powodzeniem funkcjonować u nas.

– Bitcoin jest pełnoprawnym środkiem płatniczym w Japonii od 1 kwietnia br. Można nim płacić do kwoty 100 tys. jenów, czyli ok. 3200 zł, już w 260 tys. placówkach. Z każdym dniem wzrasta liczba stacjonarnych punktów handlowych, które go akceptują. W szybkim tempie rozwija się też bitcoinowa infrastruktura i przybywa giełd. Nie jest to jednak waluta narodowa. Dzięki temu, podmioty, które obracają BTC, nie podlegają pełnemu licencjonowaniu i nadzorowi finansowemu, np. na równi z bankami. W tej chwili wymagania te są mniejsze i dotyczą głównie weryfikacji klientów. Bitcoinem dalej też nie można opłacać podatków – dodaje Marcin Furtak z serwisu Bitcoin.pl.

Przeciwnicy uregulowania sektora walut cyfrowych w Japonii ostrzegali, że takie działanie doprowadzi do ograniczenia swobody podmiotów na nim funkcjonujących. Wskazywali, że bitcoin powstał w celu uniezależnienia się od ingerencji państwa w sferę własności jednostki. W ocenie Mariusza Sperczyńskiego, takie rozumowanie obarczone jest jednak dużym błędem, gdyż zdecydowana większość środowiska woli działać zgodnie z prawem i zarabiać uczciwie.

– Na początku bitcoinową infrastrukturę tworzyły w Japonii startupy, które nie miały wiele do stracenia. Ustawa jednak przyciągnęła duże koncerny, m.in. Sony. Jednak bez jasnego prawa prawdopodobnie nie zdecydowałyby się na taki krok, z powodu ogromnego ryzyka. Gdyby podobne rozwiązania wprowadzono w Polsce, to bitcoinem również zainteresowałyby się duże firmy, co przyniosłoby naszej gospodarce wymierne korzyści – zauważa Marcin Furtak.

Jak stwierdza prof. Krzysztof Piech, Polska jeszcze mogłaby wyprzedzić Japonię, gdyby wprowadziła podobne do niej rozwiązania. Pod względem współpracy z rządem byliśmy raptem kilka miesięcy do tyłu. Niestety, w całej kilkudziesięciotysięcznej administracji publicznej w naszym kraju jest zatrudniona tylko jedna osoba w Ministerstwie Cyfryzacji, która częściowo zajmuje się tematem walut cyfrowych. Ogłaszane przez rząd, proinnowacyjne aspiracje nie idą więc w parze z realnymi działaniami, przynajmniej w zakresie wspierania blockchain. Świadczy o tym też fakt, że nie było jeszcze żadnego zamówienia publicznego na tę technologię.

Wschodnia ofensywa

– Niedawno uczestniczyłem w Konferencji Blockchain i Bitcoin w Kijowie. Prelegenci podkreślali tam, że Ukraina staje się nową potęgą europejską w dziedzinie cyfrowalut. Choć jeszcze w zeszłym roku była za nami jako rynek, dziś znacząco wyprzedza Polskę. Jest jedną z najbardziej rozwijających się gospodarek w zakresie wykorzystania tej technologii. Co więcej, tamtejszy rząd intensywnie pracuje nad uruchomieniem norm technicznych ISO/TC 307 – informuje Mariusz Sperczyński.

Prof. Piech podkreśla, że w naszym kraju skala rozwoju branży wyraźnie zwalnia, co najbardziej widać w zakresie pozafinansowych zastosowań technologii blockchain. Mamy tylko kilka takich startupów, a na świecie jest ich ponad tysiąc, na samej Ukrainie – kilkanaście razy więcej, niż u nas. Nasi wschodni sąsiedzi mogą nawet stać się światową potęgą na rynku cyfrowalut. Dzięki temu, zyskają tańszą i nowocześniejszą bankowość. Zwiększą też swoje cyberbezpieczeństwo i być może zmniejszą korupcję. Tymczasem, Polskę zaczyna już doganiać Białoruś.

– Warto dodać, że na Ukrainie są poszukiwane takie rozwiązania, które pozwoliłyby na publiczne aukcje, za pomocą blockchain i być może również cyfrowalut. Tamtejsze Ministerstwo Finansów planuje wdrożyć system całkowicie niezależny od interwencji administracji państwowej. W ten sposób, rząd chce uporać się z poważnym problemem korupcji – podaje Mariusz Sperczyński.

Z Rosji również płyną informacje na temat intensywnych prac. Władimir Putin oświadczył, że jego państwo powinno usystematyzować sferę posługiwania się cyfrowalutami. W tym celu, ma korzystać z doświadczeń, jakie zdobyły już inne kraje w tej dziedzinie. Tamtejsza administracja właśnie przygotowuje projekty ustaw, dzięki którym wprowadzi swoją wirtualną walutę, tzw. kryptorubla.

– Jesteśmy świadkami globalnej gry rynkowej o wpływy cyfrowe. Rosjanie dostosowują się do jej warunków. Skoro takie potęgi gospodarcze, jak Japonia, Chiny czy Stany Zjednoczone, na poważnie przygotowują lub omawiają regulacje cyfrowalut w celu ich upowszechnienia, to rosyjski rząd również nie odpuści. W branży panuje taka opinia, że ambicje i zapędy Rosjan nie mają obecnie znaczenia dla polskiej gospodarki. Bez względu na ich sukcesy, nasza pozycja konsekwentnie przesuwa się w kierunku drugiej, a nawet trzeciej ligi światowego biznesu cyfrowalutowego – ocenia Sperczyński.

Przyszłość branży

– Wspólny komunikat Narodowego Banku Polskiego i Komisji Nadzoru Finansowego z lipca br. w sprawie walut wirtualnych w sposób kompleksowy informuje użytkowników o ryzykach, a co za tym idzie, pozwala na podjęcie świadomych decyzji. Obecnie UKNF nie planuje przedstawienia nowego oświadczenia. W przypadku zmiany sytuacji na rynku niewykluczone są inne działania, które Urząd uzna za proporcjonalne do stwierdzanego ryzyka – zapowiada Departament Komunikacji Społecznej UKNF.

Według branży, ostrzeżenie NBP i KNF dotyczy największych cyfrowalut, a nie faktycznych piramid finansowych, których celem jest oszukiwanie ludzi. W efekcie, legalne biznesy mają trudniejsze warunki do funkcjonowania, a przestępcy – nawet lepsze, bo o nich nie wspominano. Co więcej, mocno eksploatowany przez media, komunikat poskutkował tym, że większości firm cyfrowalutowych wypowiedziano umowy na prowadzenie kont bankowych. Takie działanie dodatkowo wypycha z polskiego rynku tego typu firmy. Banki miały w tym swój interes, bo cyfrowaluty traktują jako zagrożenie. Jednak, w ocenie ekspertów, branża też odpowiednio nie zareagowała, tzn. nie wydała mocnych i rzeczowych komunikatów. Nie wprowadziła też działań obronnych.

– Nie zaistniały żadne nowe istotne okoliczności, które mogłyby wpłynąć na zmianę prezentowanej opinii na temat walut wirtualnych w Polsce. W związku z tym, na chwilę obecną stanowisko NBP nie ulega zmianie. Należy jednak zaznaczyć, że działania mają charakter prewencyjny. Celem komunikatu, było ostrzeżenie przed ryzykiem związanym z inwestowaniem środków finansowych w cyfrowaluty – komentuje Narodowy Bank Polski.

Jak stwierdza prof. Krzysztof Piech, nasz sektor bankowy jest zbyt silny, by z entuzjazmem otworzył się na nową technologię. Jej obecność budzi ryzyko, np. ograniczenia marż w segmencie. Dlatego w przyszłości na cyfrowalutach skorzystają bardzo rozwinięte rynki, np. USA. Taką szansę mają też słabo ubankowione kraje trzeciego świata. Ewentualnie mogą to być niedemokratyczne państwa, m.in. Rosja i Chiny, w których proces podejmowania decyzji jest bardzo szybki. Polska nie mieści się w żadnej z tych grup.

– Branża od dawna spotyka się z odrzuceniem ze strony banków. Brakuje merytorycznej dyskusji, np. na temat stosowanych zabezpieczeń KYC/AML. To oczywiście w sposób zdecydowany utrudnia jej bieżącą działalność. Ale polskie firmy sobie poradzą. Będą rozwijały się zagranicą, gdzie dostaną odpowiednią przestrzeń i wsparcie, na przykład na Litwie. Jak widać, w Polsce cyfrowaluty są postrzegane jako zagrożenie, a nie innowacyjny element gospodarki – zaznacza Mariusz Sperczyński.

W ocenie eksperta z Uczelni Łazarskiego, nawet gdyby zmieniło się podejście do cyfrowalut w Polsce i kwestie podatkowe zostałaby uporządkowane, to branża i tak się nie rozwinie. Przede wszystkim potrzebne jest zezwolenie na pozyskiwanie większego kapitału z zagranicy w formie crowdfoundingu. W grę wchodzi nawet kilkaset milionów dolarów. Tymczasem, polskie limity w tym zakresie są jednymi z najniższych w Europie. Finansowanie społecznościowe w formie Initial Coin Offering jest obarczone ryzykiem regulacyjnym i może być uznawane za działanie nielegalne. W efekcie, większość firm z Polski chce się przenosić do Szwajcarii, gdzie władze unormowały już ICO.

– Obecnie kwestie prawne, związane z kryptowalutami oraz innymi zastosowaniami technologii blockchain, jak tokeny czy ICO, stają się absolutnie kluczowe dla rozwoju tej branży. Choć czasem czynione są kroki w dobrym kierunku, brakuje odpowiedniej wiedzy i know-how wśród instytucji publicznych na temat ogromnych szans i sporych ryzyk związanych z tą technologią. Bez odpowiednich działań prawnych, bazujących na dobrym zrozumieniu tej złożonej tematyki, Polska nie ma szans skorzystać z tej nowej rewolucji technologicznej – przewiduje Jacek Czarnecki, międzynarodowy prawnik specjalizujący się w technologii blockchain.

Jak podsumowuje prof. Piech, opinia publiczna nie jest świadoma tego, jak wiele zyskałby cały kraj na rozwoju tej branży. Dlatego nie można dziwić się obojętności, a niekiedy nawet wrogości niektórych instytucji publicznych. Tymczasem ekspert szacuje, że wartość podatków i składek, zapłaconych przez firmy z sektora cyfrowalut wyniosła dotąd nawet 100 mln zł. Przy dotychczasowej dynamice rozwoju, za kilka lat mogłyby to być wielkości kilkukrotnie wyższe.