Grupa ERGIS, lider przetwórstwa tworzyw sztucznych w Europie Środkowo–Wschodniej, opublikowała wyniki finansowe za III kwartał. Wyniki te nie prezentują znaczących różnic w stosunku do opublikowanych w dniu 19 października wstępnych wyników finansowych. W trzech kwartałach Grupa zanotowała przychody w wysokości 574,7 mln zł (wzrost o 8,3%), wynik EBITDA sięgający 48,9 mln zł (wzrost o 0,1%), wynik operacyjny wynoszący 31,3 mln zł (wzrost o 3,7%) oraz zysk netto w wysokości 20,4 mln zł (spadek o 3,3%).

W samym III kwartale Grupa zrealizowała, w stosunku do III kwartału 2016, wzrost przychodów sięgający 11,6% oraz spadki na poziomie: zysku operacyjnego o 3,3%, EBITDA o 2,8% oraz zysku netto o 34,4%. Wartości zysku w III kwartale 2017 roku są obciążone wzrostem kosztów wynagrodzeń w Grupie – o 2,8 mln zł (w stosunku do II kw. 2017 r.) i o 5,6 mln zł po trzech kwartałach 2017 roku (w porównaniu z kosztami wynagrodzeń po trzech kwartałach 2016 r.). Niekorzystnie na poziom realizowanych marż wpływała również sytuacja surowcowa, szczególnie utrzymujące się od początku roku wysokie koszty PVC oraz zmiękczaczy. EBITDA III kwartału jest również obciążone kosztami restrukturyzacji organizacyjnej w Grupie w wysokości około 500 tys. zł., a zysk netto został pomniejszony o blisko milion złotych w wyniku rozwiązania aktywa podatkowego w związku z poprawą wyników finansowych niemieckich spółek Grupy.

WYNIKI FINANSOWE – SZCZEGÓŁY

Wyniki finansowe Grupy ERGIS po III kwartałach 2017 roku przedstawia poniższa tabela:

w tys. PLN

III kw. 2017

III kw. 2016

Dynamika

I-III kw. 2017

I-III kw. 2016

Dynamika

Przychody ze sprzedaży

201 237

180 369

+11,6%

574 706

530 759

+8,3%

Zysk operacyjny

9 098

9 405

-3,3%

31 335

30 228

+3,7%

Zysk brutto

8 009

8 899

-10,0%

28 604

26 185

+9,2%

EBITDA

15 061

15 491

-2,8%

48 950

48 911

+0,1%

Zysk netto

4 655

7 095

-34,4%

20 422

21 116

-3,3%

Zadłużenie odsetkowe

162 304

151 981

+6,8%

162 304

151 981

+6,8%

Analiza wyników za trzy kwartały daje jasny obraz. Odnotowaliśmy rekordowy wzrost sprzedaży. Wyniki zrealizowane na sprzedaży folii stretch z nowej inwestycji po trzech kwartałach zwiększyły EBITDA tego sektora o ponad 5 mln zł. Od czasu wprowadzenia na rynek folii nanoERGIS® udział folii stretch w EBITDA Grupy wzrósł ponad dwukrotnie i osiągnął poziom 50% tego wskaźnika. Te pozytywne rezultaty zostały jednak zneutralizowane przez wzrost kosztów pracy oraz istotny spadek rentowności – szczególnie w miękkich foliach PVC oraz opakowaniach elastycznych, wywołany sytuacją surowcową. Ponieważ oczekujemy, że ceny polimerów wreszcie spadną, a koszty pracy się ustabilizują, perspektywy na najbliższy rok oceniamy optymistycznie – powiedział Tadeusz Nowicki, Prezes Zarządu ERGIS S.A.

Grupa Datarino, lider w sektorze Big Data w Polsce, ogłosiła, że w związku z dynamicznym rozwojem i planami ekspansji zagranicznej rozszerzono skład zarządu. Wiceprezesem spółki został Przemysław Jurgiel-Żyła, ekspert z wieloletnim doświadczeniem na rynku nowoczesnych sieci reklamowych i Big Data.

Przemysław Jurgiel-Żyła jest odpowiedzialny za wsparcie sprzedaży i marketingu, skalowanie produktów, budowanie zasięgu oraz relacje z kluczowymi partnerami całej grupy. Szczególną uwagę poświęci rozwojowi platformy marketingowej Cluify, która pozwala reklamodawcom pozyskiwać klientów na podstawie odwiedzanych przez nich miejsc w świecie rzeczywistym. Z platformy korzysta już m.in. sieć Intermarche, Chata Polska, Decathlon Targówek, Jack Wolfskin czy Budvar.

– Grupa Datarino stawia na najlepszych specjalistów na rynku, dzięki temu w niecałe dwa lata staliśmy się liderem na rynku Big Data i nie zatrzymujemy się. Cieszę się, że Przemek przyjął naszą propozycję i będzie wspierał nas w realizacji kolejnych przełomowych pomysłów wspierających sprzedaż. W najbliższym czasie planujemy także kontynuować ekspansję zagraniczną. Już działamy w Serbii, a przyglądamy się takim krajom, jak Turcja i państwa Europy Południowej – mówi Edward Mężyk, Prezes Grupy Datarino.

Przemysław Jurgiel-Żyła pracował wcześniej w Grupie Netsprint, gdzie jako Dyrektor sieci wydawców i Adservera odpowiedzialny był za rozwój biznesu w zakresie współpracy z Wydawcami (sieci display i sieci content marketingowej), pozyskiwanie dostawców i rozwój hurtowni danych opartej o pliki cookies, rozwijał technologię DMP (platforma do zarządzania danymi z różnych źródeł) i Big Data oraz budował synergie pomiędzy spółkami Grupy. Jednym z jego pierwszych projektów w Netsprint było zbudowanie sieci rekomendacji treści i ich monetyzacji.

Oprócz wiedzy związanej z rynkiem reklamowym ma również kilkunastoletnie doświadczenie w sprzedaży, które zdobywał w firmach ABC Data i X-KOM. W ABC Data zajmował się także tworzeniem procesów i audytami ISO. Przez 6 lat pełnił funkcję przewodniczącego komisji rewizyjnej w Krajowej Izbie Gospodarczej Elektroniki i Telekomunikacji (obecnie jest jej członkiem). Prywatnie ojciec dwóch córek, twórca i mentor start-upów (prelegent na Aula Polska, Reaktor Warsaw People).

Analitycy uważają dzisiejszą konferencję prasową szefa EBC za potencjalnie najważniejsze wydarzenie na rynkach walutowych w tym miesiącu. Dalsze reformy bitcoina. Na zmiany w polskim rządzie przyjdzie nam poczekać.

Rynki czekają na Mario Draghiego

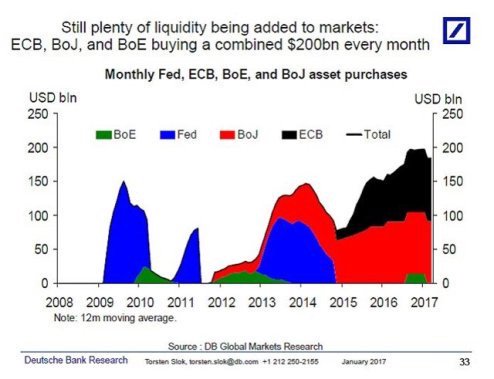

Najprawdopodobniej dzisiaj dowiemy się na konferencji szefa EBC jaki los czeka dalej program luzowania ilościowego. Wielu analityków spodziewa się, że usłyszymy dzisiaj plan wyjścia z tego programu. Nie będzie to najprawdopodobniej pełne wygaszenie, ale początek drogi. Zdaniem wielu ważnych decydentów kreowanie tak dużej ilości taniego pieniądza nie jest neutralne dla rynku i może nas w przyszłości wpędzić w poważne problemy. Ich zdaniem lepiej już teraz zacząć to ograniczać niż potem cierpieć. Wskazania idą przy okazji na rosnącą inflację, która co prawda nie przekracza jeszcze progu 2%, ale wyraźnie przyspiesza. Nie wiadomo zresztą jakby się zachowała w przypadku wzrostu cen ropy. Jedno jest niemal pewne w okolicach 13:45-14:30 będzie się działo na rynkach walutowych.

Gorące zmiany w kryptowalutach

Nadchodzą kolejne zmiany w najpopularniejszej kryptowalucie. Bitcoina znów czeka podział. W wyniku tego procesu powstanie stary bitcoin i nowy “lepszy” bitcoin, nazywany już gdzieniegdzie bitcoin 2x. W zależności od tego jak rozłożą się sympatie wśród społeczności jedna z form uzyska wyraźną dominację, a drugą czeka najprawdopodobniej marginalizacja. Dlaczego dochodzi do podziału? Powodem jest długość nowotworzonych bloków. Obecnie przy ilości transakcji na tej kryptowalucie zdaniem wielu analityków powoduje to, że istnieje problem z czasem zatwierdzania zleceń. Jaki wpływ na wycenę mają te zawirowania? Bitcoin w dalszym ciagu znajduje się w trendzie wzrostowym. Mamy co prawda obecnie korektę po przebiciu poziomu 6000 USD za monetę. W dalszym ciągu na wykresach widać jednak trend wzrostowy.

Zmiany w rządzie dopiero w połowie listopada

Informację tą podał Ryszard Terlecki, wicemarszałek sejmu obecnej kadencji. Potwierdził on również, że do tego czasu nie będą ujawniane żadne detale. Nie można oczywiście wykluczyć bardzo częstych w takich sytuacjach przecieków. Termin 15 listopada jest co prawda dłuższy niż zapowiadane, przez Beatę Szydło we wtorek kilkanaście dni. W rezultacie możemy spodziewać się kilku spokojnych dni w temacie zmian w rządzie.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:45 – Strefa Euro – decyzja w sprawie stóp procentowych,

14:30 – Strefa Euro – konferencja Mario Draghiego

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

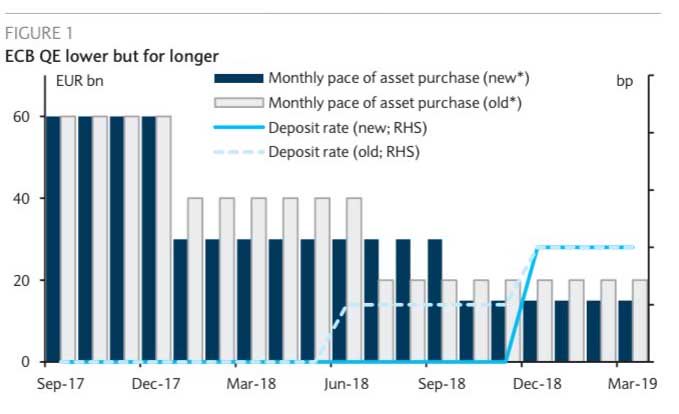

Spodziewamy się wydłużenia programu skupu aktywów o 9 miesięcy w tempie 25 mld EUR miesięcznie z opcją dalszego przedłużenia. Jakkolwiek decyzja o wygaszaniu QE jest jastrzębia, ECB zależy, by nadać jej jak najbardziej gołębi wydźwięk. Rynek liczy na nieco mniejszą redukcję tempa, więc w naszym scenariuszu euro może wyraźnie tracić.

Europejski Bank Centralny opublikuje swoją decyzję i komunikat w czwartek 26 października o 13:45. Oczekujemy utrzymania stóp procentowych bez zmian (stopa referencyjna: 0 proc., stopa depozytowa: -0,40 proc.), ale naszym zdaniem program skupu aktywów powinien zostać zredukowany z 60 mld EUR/mies. do 25 mld EUR/mies. i przedłużony od stycznia do września 2018 r. Na 14:30 zaplanowana jest konferencja prasowa prezesa ECB M. Draghiego.

ECB do końca roku musi z decydować o ograniczeniu programu skupu aktywów (QE). Po pierwsze, obecny program jest określony tylko do końca 2017 r. Po drugie, utrzymanie programu w obecnej formie nie jest możliwe, gdyż doprowadziłoby to do naruszenia narzuconych warunków programu (maksymalny limit zaangażowania w obligacje skarbowe państw członkowskich nie może przekroczyć 33 proc. wielkości danej emisji), przez co wkrótce wyczerpałaby się pula m.in. niemieckich Bundów. Po trzecie, bieżący stan gospodarki oraz wskaźniki wyprzedzające wskazują na solidne ożywienie, które będzie kontynuowane w przyszłym roku, tym samym wywierając presję na odchodzenie od ultra-łagodnej polityki monetarnej. Jedynym argumentem za pozostawieniem wszystkiego bez zmian są niezadowalające trendy inflacyjne, ale pozostałe czynniki zdają się być ważniejsze, a silna ekspansja gospodarcza oferuje nadzieję na rzecz pobudzenia inflacji.

Na podstawie przecieków prasowych wiemy, że w Radzie Prezesów panuje zgoda, aby ograniczyć tempo skupu aktywów. Najwięcej zwolenników ma opcja wydłużenia programu o 9 miesięcy. Krótszy program (6 miesięcy) niósłby ze sobą niechciane ryzyko budowy oczekiwań wcześniejszego terminu pierwszej podwyżki stóp procentowych (obecnie rynek wycenia pierwszy ruch na I kw. 2019 r.). Wydłużenie o 12 miesięcy także jest możliwe, ale wówczas trwałe zakończenie programu od 2019 r. stałoby się pewnikiem dla rynku. ECB wolałby zagwarantować sobie elastyczność, dlatego sądzimy, że bardziej prawdopodobnym rozwiązaniem jest 9 miesięcy z opcją wydłużenia.

Wielkość miesięcznego skupu będzie ważnym elementem nowej strategii. Nieoficjalne źródła z ECB wskazują, że dyskusja toczy się nad redukcją do 25-40 mld EUR/mies. Uważamy, że bank zdecyduje się na niższe tempo na poziomie 25 mld EUR/mies. Co na pierwszy rzut oka wydaje się agresywniejszym odejściem od luźnej polityki, to jednocześnie daje większą elastyczność dla podtrzymania programu przez dłuższy okres czasu. W ten sposób dla rynku będzie też trudniej wycenić termin ostatecznego zakończenia programu, a tym samym przejść do wyceny terminu pierwszej podwyżki stóp procentowych. Prezes Draghi i inni członkowie Rady Prezesów wielokrotnie podkreślali, że podwyżka stóp procentowych nie nastąpi przez całkowitym wygaszeniem QE, dlatego określenie daty zakończenia programu jest tak ważne.

Dlatego też w komunikacie ECB powinno podtrzymać stwierdzenie, że „Rada Prezesów oczekuje, że stopy procentowe pozostaną na obecnym poziomie (…) długo po zakończeniu skupu aktywów.” Bankowi będzie zależeć, by oczekiwania wobec terminu pierwszej podwyżki były mocno zakotwiczone w odległej przyszłości, inaczej ryzykuje wyprzedażą obligacji i aprecjacją euro. Możliwe nawet, że wydźwięk zostanie wzmocniony, a prezes Draghi ujawni warunki, jakie muszą być spełnione, aby do podwyżki stóp procentowych mogło dojść. Jeśli tak, to te warunki prędzej wskażą termin bliższy połowy 2019 r. niż wcześniej.

Dla złagodzenia wydźwięku w komunikacie powinna być też podtrzymana deklaracja, że program może zostać przedłużony, „jeśli będzie to konieczne”. Bankowi nie zależy na zamknięciu sobie furtki dla reakcji na negatywny zwrot w warunkach ekonomicznych, ale w większym stopniu ma to wpłynąć na wspomniane wcześniej zakotwiczenie oczekiwań dotyczących podwyżki stóp procentowych. ECB za to może zrezygnować z fragmentu dotyczącego gotowości do zwiększenia skali miesięcznego skupu. W obliczu redukcji tempa QE bezzasadne pozostaje podtrzymanie gołębiego nastawienia w tej formie, natomiast będzie to ukłon w stronę jastrzębich członków Rady Prezesów.

Rynkowe ankiety sugerują, że konsensus rynkowy zakłada przedłużenie QE o 9 miesięcy w tempie 30 mld EUR/mies. Jednakże po rynku stopy procentowej widać nieco bardziej jastrzębie nastawienie – pierwsza podwyżka stopy procentowej (o 10 pb) jest wyceniona w 50 proc. na grudzień 2018 r. i w 100 proc. na marzec 2019 r. To wydaje się za dużo w przypadku, gdyby ECB zdecydował się na przedłużenie programu o 9 miesięcy z otwartą opcją na dalsze trwanie QE. Zakładany przez nas scenariusz redukcji tempa do 25 mld EUR jest nawet bardziej gołębi, gdyż zwiększa elastyczność ECB w przeciąganiu programu poza 2018 r., a przynajmniej utrzymywaniu oczekiwań rynkowych dotyczących terminu pierwszej podwyżki poza pierwszy kwartał 2019 r.

Dla EUR/USD opcja 9×30+ (gdzie „plus” oznacza opcję wydłużenia) ma umiarkowanie negatywny wydźwięk (gdyż częściowo już zdyskontowana) i może nie wystarczyć dla trwałego przełamania 1,17. W scenariuszu 9×25+ reakcja będzie silniejsza, gdyż ECB zaneguje oczekiwania budowane w okresie letnim. Wstępny spadek do 1,16 jest bardzo prawdopodobny. Największa wrażliwość EUR będzie na jastrzębie zaskoczenie (np. 6×30), które otworzyłoby EUR/USD drogę do powrotu w stronę 1,20.

74 proc. Polaków uważa, że bezpieczeństwo bankowych systemów uwierzytelniania wymaga poprawy. Ok. 80 proc. przyznaje, że obawia się, że ich dane wpadną w niepowołane ręce. Aż 2 na 3 badanych stwierdziło, że posiada niewystarczającą wiedzę na temat wykorzystywania wrażliwych danych, udostępnianych różnym instytucjom – podaje Opinium Research[1]. Jednak sytuacja klientów już za kilka miesięcy ulegnie zmianie, za sprawą obowiązujących od przyszłego roku nowych przepisów o ochronie danych osobowych (RODO).

Według Edelman Trust Barometer, blisko połowa Polaków nie ma zaufania do instytucji bankowych. Nieco lepsze wyniki przyniosło najnowsze badanie Związku Banków Polskich – 50 proc. respondentów posiada dobrą opinię o bankach. Z kolei z badania Maison & Partners wynika, że tylko 44 proc. Polaków uważa, że banki dbają o swoich klientów. Ważnym elementem budującym zaufanie do instytucji finansowych jest oczywiście jakość obsługi i przejrzystość oferty, jednak obecnie na czele listy wyzwań wymienianych przez ten sektor znajdują się właśnie zagrożenia związane z cyberbezpieczeństwem.

– O tym, jak duże wyzwanie stoi przed bankami, świadczą pojawiające się regularnie doniesienia o udanych atakach hakerskich, których celem są właśnie wrażliwe dane klientów instytucji finansowych. Jak znaczące jest to zagrożenie, pokazuje chociażby ujawniony we wrześniu atak na Equifax, firmę zajmującą się oceną ryzyka kredytowego. Szacuje się, że w ręce cyberprzestępców wpadły wrażliwe dane niemal połowy Amerykanów. Wykradziono m.in. ponad 200 tys. numerów kart kredytowych[2]. Chociaż tym razem incydent nie dotyczył polskich użytkowników, wyraźnie pokazuje jakie znaczenie ma utrzymanie bezpieczeństwa danych – mówi Tomasz Dziedzic, Chief Technology Officer w Linux Polska.

Zgodnie z badaniami, informacje o wycieku danych nie pozostają bez wpływu na użytkowników. Według ankiety przeprowadzonej przez BIK, u 50 proc. Polaków, którzy zetknęli się z informacją o ostatnich wyciekach z bazy PESEL, doniesienia te wywołały obawy o bezpieczeństwo ich danych. Co czwarty pytany przyznał, że wpłynęło to na jego zachowania związane z ochroną wrażliwych informacji.

Zmiany od maja

Ważnym aspektem wycieku danych z bazy Equifax, jest bardzo długi okres pomiędzy odkryciem ataku, a poinformowaniem opinii publicznej o zajściu. Do naruszenia danych doszło bowiem w okresie maj-lipiec, do czego przyczyniła się luka w zabezpieczeniach sieci mająca miejsce w marcu, a sprawa wyszła na jaw dopiero we wrześniu. Zdaniem amerykańskich mediów, przedstawiciele firmy zwlekali aż sześć tygodni z powiadomieniem opinii publicznej o ataku, gdy zdobyli wiedzę już o działaniu hakerów[3]. Jak zauważa Tomasz Dziedzic z Linux Polska, jest to jedno ze zjawisk, którym zapobiegać mają nowe unijne regulacje.

– Wejście w życie regulacji RODO ma zapewnić konsumentom dużo większą kontrolę nad tym, jak wykorzystywane są ich dane. Przede wszystkim, banki, ubezpieczyciele i inne instytucje będą miały 72 godziny od odkrycia ataku na poinformowanie swoich klientów o zajściu. To nie wszystko, klienci banków, będą mieli też możliwość zweryfikowania, w jaki sposób zostały pozyskane ich dane, a także, kiedy, i w jaki sposób zostały wykorzystane. Bank czy inny podmiot będzie miał obowiązek udzielenia takiej informacji. Na ten moment nie znamy jeszcze finalnego kształtu, w jakim unijne przepisy zostaną wprowadzone w Polsce, jednak już teraz wiadomo, że zmienią one istotnie pozycję klienta względem instytucji finansowych – wyjaśnia Tomasz Dziedzic, Linux Polska.

Ważne jest także, że nowe przepisy nakładają obowiązek minimalizowania zakresu wykorzystania danych – bank nie będzie miał też możliwości np. użycia danych pobranych do zweryfikowania zdolności kredytowej do innego celu.

Zapewnienie odpowiedniego poziomu ochrony danych i zbudowanie zaufania klientów już teraz jest dla instytucji finansowych kluczową kwestią, a stanie się jeszcze większym priorytetem po wejściu w życie regulacji nakładającej na nie dodatkowe obowiązki. Tym bardziej, że według badań, Polacy uważają, że odpowiedzialność za bezpieczeństwo ich danych w Internecie spoczywa na podmiotach trzecich. Przykładowo, tylko 21 proc. osób w naszym kraju, twierdzi, że sama odpowiada za swoje bezpieczeństwo w sieci. Pozostali są zdania, że odpowiedzialność spoczywa na innych instytucjach, w tym finansowych. Z kolei, według badania przeprowadzonego przez Future od Apps, 4 na 5 konsumentów nie tylko chciałaby mieć większą kontrolę nad danymi, które udostępnia, ale też chce być świadoma, w jaki sposób wrażliwe dane zostaną zabezpieczone w przyszłości, by nie stały się celem ataków hakerów.

[1] Badanie Opinium Research zrealizowane na zlecenie F5 Networks.

Wzrost konkurencji, zmiany regulacji prawnych oraz spowolnienie gospodarcze to największe bolączki polskich przedsiębiorców. Po raz pierwszy od 8 lat wśród kluczowych problemów wskazywanych przez polskich przedsiębiorców pojawia się też problem kadrowy. Z kolei kluczowe ryzyka wskazywane na świecie, takie jak przestępczość komputerowa czy utrata reputacji, mają dla polskich przedsiębiorców istotnie mniejsze znaczenie – wynika

z najnowszego raportu Aon Polska.

W ciągu ostatnich dwóch lat zmieniła się mapa największych ryzyk dostrzeganych przez polskich przedsiębiorców w prowadzeniu biznesu. Mimo iż część obaw pozostała niezmienna, tak jak wzrost konkurencji, zmiany regulacji prawnych czy spowolnienie gospodarcze to na znaczeniu zyskały takie ryzyka jak niestabilność polityczna czy brak odpowiedniej kadry na rynku. Z kolei polscy przedsiębiorcy w mniejszym stopniu niż jeszcze dwa lata temu obawiają się utraty reputacji, mimo iż na świecie jest to ryzyko numer jeden.

Kluczowe ryzyka według polskich przedsiębiorców w prowadzeniu działalności wg ważności:

Wzrastająca konkurencja (1*)

Zmiany regulacji prawnych (3)

Spowolnienie gospodarcze (2)

Ceny towarów (5)

Należności handlowe/płatności kontrahentów (7)

Wahania kursów walut (8)

Przepływy pieniężne/ryzyka płynności (11)

Brak odpowiedniej kadry na rynku (16)

Utrata reputacji (4)

Niestabilność polityczna (29)

* W nawiasach umieszczona jest pozycja w rankingu z raportu 2015/2016

W tym roku w pierwszej dziesiątce kluczowych ryzyk pojawiło się kilka nowych ryzyk: przepływy pieniężne/ryzyka płynności, brak odpowiedniej kadry na rynku oraz niestabilność polityczna. Zdecydowanie największy skok w rankingu dotyczy niestabilności politycznej (19 pozycji do góry) oraz braku odpowiedniej kadry na rynku (8 pozycji do góry).

Jednocześnie istnieją ryzyka, które w opinii przedsiębiorców straciły na znaczeniu, np. wahania cen surowców czy przerwa w działalności. Warto podkreślić, że aż sześć z dziesięciu ryzyk wskazanych jako najważniejsze przez polskie przedsiębiorstwa bezpośrednio lub pośrednio dotyka obszar finansów. Blisko połowa respondentów wskazała, że poniosła w ubiegłym roku straty wskutek np. braku płatności kontrahentów.

Z kolei analizując tegoroczne wyniki światowe i zestawiając je z wynikami z poprzedniej edycji badania warto zwrócić uwagę na rosnące znaczenie ryzyka związanego z przestępczością komputerową. W Polsce temat ten jest wprawdzie w większym stopniu dostrzegany niż jeszcze dwa lata temu, jednak cały czas ryzyko to nie jest uznawane za kluczowe. W badaniu z 2015 roku polscy przedsiębiorcy uplasowali je na dwudziestym siódmym miejscu, zaś w tegorocznym badaniu na dziewiętnastym.

Warto zwrócić uwagę, że zgodnie z wynikami badania polscy przedsiębiorcy mają poczucie, że ich firmy nie są odpowiednio przygotowane na wystąpienie różnego rodzaju ryzyk. Deklarowany poziom przygotowania jest najniższy od 10 lat.

Najwyższy odsetek badanych przedsiębiorstw przyznaje, że spośród kluczowych ryzyk w największym stopniu jest przygotowany na wystąpienie ryzyka Należności handlowe/ Płatności kontrahentów, zaś w najmniejszym stopniu na ryzyko niestabilności politycznej.

Źródło: Aon Polska, Badanie Zarządzanie ryzykiem i ubezpieczeniami w firmach, 2017/2018

Komentarze ekspertów

Dominika Kozakiewicz, CEO w Aon Polska komentuje:Wyniki badania dla Polski istotnie różnią się od światowych. Polscy przedsiębiorcy nie wskazują wielu aspektów, które na świecie są bardzo istotne, takie jak np. utrata reputacji, przestępczość komputerowa, niezdolność do opracowywania i wdrażania innowacji oraz niezdolność do przyciągania i zatrzymywania talentów. Polscy przedsiębiorcy w większym stopniu koncentrują się na realnych, już występujących problemach, z którymi muszą się mierzyć na co dzień, nie poświęcając uwagi ryzykom, które mogą się wydawać odległe. Warto jednak w sposób kompleksowy podchodzić do różnych rodzajów ryzyka, gdyż one wzajemnie na siebie wpływają i mogą przyczyniać się do różnego rodzaju kryzysów i trudności. Przykładowo utrata reputacji istotnie wpływa na konkurencyjność, zaufanie kontrahentów, a także na pozyskiwanie cennych pracowników. Zdecydowanie ważne jest tutaj spojrzenie na przyszłość firmy w szerokiej perspektywie.

Marek Brandt, szef praktyki Aon Credit CEE komentuje: Priorytetowym ryzykiem wskazanym przez polskich przedsiębiorców jest zwiększona konkurencja. Warto podkreślić, że dziś ma ona dla wszystkich zupełnie nowe oblicze. Handel ewoluując w stronę e-commerce, a właściwie m-commerce, powoduje erozję marż tradycyjnych podmiotów sektora dystrybucji i stwarza pole dla zupełnie nowych graczy. Nowe generacje interaktywnych konsumentów mogą kupować wszędzie, dysponując nieograniczoną informacją, ale co najważniejsze, coraz częściej nie muszą kupować, korzystając z sharing economy. Granice między sektorami zacierają się, bariery wejścia do wielu branż są przełamywane, a łańcuchy dostaw drastycznie skracane. Można się spodziewać, że właśnie te czynniki będą przyczyną jeszcze wielu spektakularnych upadłości tradycyjnych potentatów. Dlatego dla przedsiębiorców najbardziej istotne wydaje się, aby ich firmy nadążały za rewolucją w światowym handlu.

Magdalena Warzybok, Talent Practice Lead w Aon Hewitt komentuje:Jednym z kluczowych ryzyk dostrzeganych przez przedsiębiorców na świecie jest pozyskiwanie i utrzymywanie talentów. W polskim rankingu to ryzyko znalazło się dopiero na dwudziestym drugim miejscu. Z ryzyk związanych z zarządzaniem ludźmi zdecydowanie ważniejszym dla polskich menadżerów jest ryzyko braku odpowiedniej kadry na rynku.

Z pewnością wynika to z obecnej sytuacji na rynku pracy i od wielu lat najniższego poziomu bezrobocia. Problem stanowi pozyskanie jakichkolwiek pracowników, niekoniecznie najlepiej dopasowanych do naszego biznesu. Koncentracja na pozyskiwaniu talentów z kolei świadczy o patrzeniu z szerszej, strategicznej perspektywy. Jeśli obecnie menadżerowie nie przyciągną do swoich przedsiębiorstw utalentowanych ludzi, to wkrótce mogą pojawić lub nasilić się problemy związane z konkurencyjnością czy innowacyjnością ich firm. Jednym z pierwszych symptomów tego problemu jest już spadające zaangażowanie w pracę Polaków – trend odwrotny niż obserwujemy na innych europejskich rynkach.

Michał Jatczak, Broker, Departament Klientów Strategicznych komentuje: Ryzyka związane z przestępstwami cybernetycznymi na dobre zagościły wśród kluczowych ryzyk wymienianych przez światowych przedsiębiorców – z badania Aon wynika, że znalazły się one w TOP 10 na każdym kontynencie, a w Ameryce Północnej są numerem 1. Dlaczego polscy menadżerowie zdają się nie uważać ich za tak ważne? Być może ze względu na niskie nagłaśnianie wypadków związanych z przestępczością internetową a być może z poczucia wysokiego zabezpieczenia przed atakami cybernetycznymi ze względu na wdrożone odpowiednie plany awaryjne. Faktem jest, że 77% badanych firm w Polsce przyznaje, że nie posiada ubezpieczenia od przestępstw cybernetycznych i nie zamierza takiego ubezpieczenia wykupić.Ryzyka cybernetyczne dotyczą wszystkich branż, chociaż istnieją sektory, które w największym stopniu są na te ryzyka narażone. Należą do nich m.in. sektor finansowy, telekomunikacyjny, służby zdrowia, szkolnictwa wyższego, administracji publicznej, jak również energetyczny oraz infrastruktury krytycznej. Oczywiście dla każdej z tych grup charakterystyczne będą inne zagrożenia.Należy się spodziewać, iż liczba przestępstw cybernetycznych będzie rosła z roku na rok, coraz trudniej będzie się przed nimi bronić i, ze względu na ich nieprzewidywalność, coraz trudniejsze będzie zarządzanie sytuacją po ataku. Dlatego warto dogłębnie przyjrzeć się swojej organizacji i zagrożeniom płynącym z tytułu przestępstw cybernetycznych.

Informacja na temat badania

Badanie Zarządzanie ryzykiem i ubezpieczeniami w firmach jest realizowane przez firmę Aon w Polsce od 2009 roku, a na całym świecie od 2007 roku. W tegorocznym globalnym badaniu Aon wzięło udział 1834 przedsiębiorstw, reprezentujących 33 branże, pochodzących z 60 krajów na całym świecie. W Polsce na pytania odpowiedziało 239 firm, głównie z branż: budowalnej, handlu hurtowego, usług transportowych, energetyki oraz usług profesjonalnych. W zdecydowanej większości były to przedsiębiorstwa prywatne.

Dzisiaj Europejski Bank Centralny podejmie długo oczekiwaną decyzję, prawdopodobnie rozpoczynając stopniowe wycofywanie się z programu luzowania ilościowego, co może być jednym z istotniejszych wydarzeń rynkowych bieżącego roku. Oczekuje się, że Mario Draghi, przewodniczący EBC, przedstawi plan zakończenia aktualnego programu skupu przez bank centralny obligacji o wartości 60 mld euro miesięcznie. Analitycy spekulują o szczegółach – w jaki sposób będzie zmniejszany skup (mówi się o redukcji do ok. 20-40 mld euro miesięcznie) i jak to będzie wyglądało w czasie. Przed podjęciem decyzji euro zyskuje na wartości.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar traci do euro (-0,55%), brytyjskiego funta (-0,97%) i japońskiego jena (-0,24%), a zyskuje do dolara kanadyjskiego (+0,91%) oraz dolara australijskiego (+0,19%) i kursy wynoszą: EUR/USD – 1,183, GBP/USD – 1,326, USD/CAD – 1,279, AUD/USD – 0,771 i USD/JPY – 113,6. Euro jest silniejsze wobec japońskiego jena (+0,3%) i kurs EUR/JPY wynosi 134,3, a kurs EUR/GBP jest na poziomie 0,892. Złotówka traci do funta, a zyskuje do dolara, euro i franka szwajcarskiego. W czwartek rano dolar kosztuje poniżej 3,59 zł, euro – 4,24 zł, funt – ponad 4,75 zł, a frank – poniżej 3,63 zł.

Giełdy: Na światowych giełdach przewaga koloru czerwonego. W środę londyński indeks FTSE 100 stracił 1,05%, frankfurcki indeks DAX – 0,46%, a paryski indeks CAC 40 – 0,37%. W Amerykach nowojorski indeks S&P 500 obniżył się o 0,47%, meksykański indeks Bolsa spadł o 2,55%, a brazylijski Bovespa wzrósł o 0,42%. W czwartek w Azji tokijski indeks Nikkei podniósł się o 0,15%, chiński indeks Shanghai Composite zyskał 0,31%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem tracił 0,3%.

Ropa i złoto: Po wcześniejszych wzrostach ceny ropy naftowej wahają się. W środę na zakończenie dnia baryłka ropy Brent kosztowała 58,44 USD (+0,19%), a ropy WTI – 52,18 USD (-0,56%). Roczna prognoza ceny baryłki surowca pozostała na poziomie 60 USD. Z kolei cena złota po wcześniejszym spadku idzie w górę. W czwartek rano uncję metalu rynek wycenia na 1280 USD. To 7 USD więcej (+0,55%) niż dobę wcześniej.

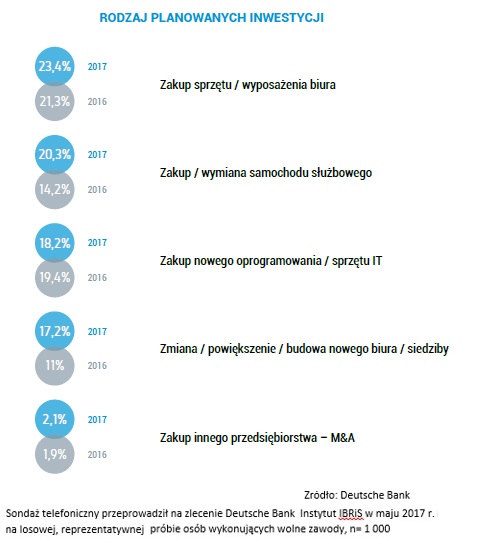

Osoby wykonujące wolne zawody funkcjonują dziś w Polsce w wyjątkowo sprzyjających warunkach. Stabilny wzrost gospodarczy napędzany konsumpcją prywatną oznacza, że przedsiębiorcom łatwiej jest prowadzić działalność, nawet w środowisku mocnej konkurencji. Większość profesjonalistów widzi źródła dalszego rozwoju w zdobywaniu nowych rynków lub zwiększonej liczbie zleceń. W porównaniu z ubiegłym rokiem znacząco wzrosła ich otwartość na finansowanie zewnętrzne przeznaczone na inwestycje. Już niemal co drugi przedstawiciel wolnych zawodów deklaruje, że oszczędza dodatkowo na emeryturę. Właśnie ukazała się druga edycja raportu Deutsche Bank „Wolne zawody w Polsce. Portret profesjonalisty 2017”.

Opisana w raporcie Deutsche Bank grupa to reprezentanci różnych zawodów. To m.in. lekarze prowadzący własną praktykę, weterynarze, adwokaci, notariusze, księgowi, psychologowie i architekci.

Klient coraz bardziej premium

Poziom dochodów uzyskiwanych przez profesjonalistów jest bardzo zróżnicowany. Jedynie 3,3 proc. z nich zarabia miesięcznie więcej niż 15 tys. zł netto. Ponad 42 proc. uzyskuje dochód między 2 a 4 tys. zł, a blisko 12 proc. pomiędzy 7 a 15 tys. zł. Osoby wykonujące jednoosobową działalność gospodarczą zarabiają przeciętnie więcej, niż profesjonaliści pracujący na innych zasadach. Co ciekawe, ponadprzeciętne dochody nie są uważane za ważny atut wolnego zawodu. Większe znaczenie mają możliwości rozwoju i doszkalania się w organizacji branżowej (13,3 proc. wskazań) oraz prowadzenie własnej działalności (10,2 proc.).

– Reprezentanci wolnych zawodów stanowią dla banków bardzo atrakcyjną grupę klientów. Część z nich już dziś spełnia kryteria przynależności do segmentu Premium. Inni, dzięki rozwojowi kariery lub działalności biznesowej, zapewne dołączą do tego grona w niedalekiej przyszłości – przewiduje Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank.

Oddech konkurencji na karku

Rok temu rosnące koszty działalności dotykały niemal co drugiego reprezentanta wolnych zawodów. Było to wówczas drugie najczęściej wskazywane przez nich wyzwanie. Obecnie problem ten doskwiera zaledwie co piątemu. Profesjonaliści patrzą optymistycznie

w przyszłość. Niemal co piąty jest przekonany, że w perspektywie pięciu lat skala jego biznesu zdecydowanie się zwiększy. Ponad połowa z nich (52,4 proc.) zakłada, że będzie ona co najmniej zbliżona do obecnej. Kluczowe dla rozwoju aspekty to pozyskanie nowych rynków zbytu, dobra lokalizacja i coraz lepsze wyposażenie biura lub gabinetu oraz poszerzanie zakresu świadczonych usług.

Z kolei największym wyzwaniem jest niezmiennie od dwóch lat bardzo duża konkurencja

w ramach poszczególnych branż. Wskazuje na nią niemal połowa (48,5 proc.) osób wykonujących wolny zawód. Dla prawie 43 proc. źródłem niepewności jest konieczność zadbania o regularne dochody, a niecałe 39 proc. zwraca uwagę na trudności w pozyskiwaniu nowych zleceń. Podobny odsetek ma świadomość ryzyka utraty płynności finansowej. Z kolei dla ponad 43 proc. wyzwanie stanowi odpowiedzialność prawna za wykonywaną pracę.

Bez inwestycji trudno o rozwój

Przedstawiciele wolnych zawodów widzą w otwieraniu się na nowe rynki i źródła zleceń szansę na dostęp do nowych segmentów odbiorców. Są też świadomi konieczności stałego rozwoju kompetencji i oferty. – To klucz do tego, aby sprostać potrzebom klientów i presji konkurencji. By uzyskać przewagę, potrzebne są przemyślane inwestycje. W ciągu pół roku planuje je co trzeci profesjonalista wykonujący wolny zawód. Będą to przede wszystkim inwestycje w infrastrukturę i gabinety czy biura – podkreśla Waldemar Jarek, odpowiedzialny za rozwój oferty kredytowej dla Klientów indywidualnych i mikroprzedsiębiorstw w Deutsche Bank.

Większa otwartość na kredyty

Jeszcze rok temu dwie trzecie przedstawicieli wolnych zawodów planowało sfinansować ewentualne inwestycje ze środków własnych. W najnowszej edycji badania takie źródło wskazała ponad połowa z nich (niespełna 56 proc.). – Sprzyjające warunki gospodarcze sprawiają, że przedsiębiorcy nie obawiają się o źródła przyszłych dochodów. Dzięki temu są bardziej skłonni korzystać z kredytów. Dodatkowym argumentem jest dostępność i niska cena takiego finansowania – mówi Waldemar Jarek.

Aktywni zawodowo profesjonaliści doceniają w bankach rozwiązania, które są funkcjonalne, nowoczesne i przyjazne. Dzięki temu mogą koncentrować uwagę i energię na biznesie, a nie związanym z nim administrowaniem. Niemal co trzeci profesjonalista oczekuje całościowego spojrzenia na swoje finanse – te osobiste i firmowe. Ważna jest też funkcjonalność narzędzi, jakie udostępnia bank. Na pierwszym miejscu wśród oczekiwań wobec instytucji finansowych znalazła się dobrej jakości bankowość elektroniczna. W porównaniu z ubiegłym rokiem wzrosła także ranga przypisywana dostępności rozwiązań mobilnych (są one ważne dla 41 proc. reprezentantów wolnych zawodów).

Emerytura – świadomi zagrożeń

Blisko połowa (47 proc.) profesjonalistów deklaruje, że oszczędza z myślą o emeryturze. – To bardzo dobry wynik w porównaniu z ogółem społeczeństwa. Badania na całej populacji pokazują, że statystyczny Polak ma znacznie niższą skłonność do oszczędzania na ten cel – komentuje prof. Małgorzata Bombol ze Szkoły Głównej Handlowej. W porównaniu

z poprzednią edycją badania odsetek profesjonalistów odkładających na emeryturę wzrósł

o niemal 6 p.p.

Skłonność do długoterminowych oszczędności rośnie wraz z wiekiem. Na emeryturę odkłada jedynie co piąty profesjonalista poniżej 24. roku życia. Do zabezpieczenia emerytalnego największą wagę przywiązują osoby w wieku 55-64 lat. Zapobiegliwością wykazują się profesjonaliści o ponadprzeciętnych zarobkach (powyżej 10 tys. zł). Tu odsetek osób budujących kapitał emerytalny przekracza 60 proc.

– Jeśli weźmiemy pod uwagę, że zdecydowana większość naszych reprezentantów wolnych zawodów wykonuje jednoosobową działalność gospodarczą, dane te nie dziwią.

W zdecydowanej większości decydują się oni na odkładanie najniższych możliwych obowiązkowych składek emerytalnych. W konsekwencji kapitał, jaki gromadzą na rachunkach w ZUS, jest zdecydowanie niższy niż w przypadku osób zatrudnionych na umowy o pracę. Dodatkowe oszczędności są więc niezbędne do zapewnienia sobie odpowiedniej jakości życia podczas emerytury – komentuje Monika Szlosek.

Dane zawarte w raporcie pochodzą z badania Deutsche Bank przeprowadzonego przez instytut IBRiS w maju 2017 r. Badanie ogólnopolskie, na losowej próbie stanowiącej liczebną reprezentację cech demograficznych dla ogółu osób wykonujących wolne zawody

z zachowaniem rozkładów terytorialnych (dane wg GUS). Badanie zrealizowane metodą telefonicznych, standaryzowanych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI).

Criteo S.A. (NASDAQ: CRTO), wiodąca na rynku commerce marketingu firma technologiczna, zaprezentowała wyniki, przeprowadzonego we współpracy z Forbes Isights, badania: „Jak współpraca w zakresie gromadzenia i wymiany danych handlowych wyrównuje szanse na rynku sprzedaży detalicznej.” Celem opracowania, do którego zaproszonych zostało ponad 500 zlokalizowanych na całym świecie, wyższego szczebla managerów, reprezentujących kilkanaście różnych branż handlowych, była ocena roli danych w dążeniu do utrzymania konkurencyjności na szybko zmieniającym się rynku. Wyniki pokazują, że marki i sprzedawcy nie tylko zdają sobie sprawę z potencjału danych, ale również postrzegają współpracę i łączenie baz danych, jako sposób na lepsze odpowiadanie na potrzeby klientów, generowanie wartości i konkurowanie na rynku.

„Pomimo gwałtownej transformacji dokonującej się na rynku handlu detalicznego obserwujemy, że marki, bez względu na wielkość, rozumieją biznesową wartość danych. Jednocześnie wkładają wiele wysiłku w odpowiednie ich wykorzystanie i pozytywnie odnoszą się do możliwości współpracy z innymi markami, w celu osiągnięcia przewagi konkurencyjnej,” powiedział Bruce Rogers, Forbes’ Chief Insights Officer. „Dane to doskonały czynnik wyrównujący szanse na rynku, a managerowie z całego świata zgadzają się co do tego, że koncepcja współdzielenia zasobów danych jest kluczem do zdobycia przewagi w walce o czas, uwagę i portfel klientów.”

Najważniejsze wnioski z badania obejmują:

Wstrząs na rynku handlu detalicznego zmienia branżę: marki wyrażają zaniepokojenie faktem, że dominujący zarówno na rynku offline, jak i online giganci ograniczą dostęp do sprzedawanych przez nich produktów. Z kolei sprzedawcy martwią się, że ten trend spowoduje odwrócenie się klientów końcowych od mniejszych graczy.

Marki i sprzedawcy rozumieją potencjał danych, ale brakuje im możliwości ich aktywacji: blisko cztery na pięć marek i sprzedawców traktuje dane konsumenckie, jako kluczowy element swoich strategii biznesowych. Podczas, gdy sprzedawcy mają dostęp do większej liczby danych niż marki – szczególnie Ci funkcjonujący w środowisku online, to w przeciwieństwie do marek mają mniej odwagi do przekładania tych danych na konkretne działania. Wniosek: większa ilość odosobnionych danych niekoniecznie przekłada się na większą zdolność podejmowania działania.

Wspólne zasoby danych pozwalają zrobić duży krok do przodu w walce

o przewagę konkurencyjną: marki i sprzedawcy dostrzegają wartość współpracy

i wspólnego zbioru danych, w celu trafniejszego i lepszego odpowiadania na potrzeby klientów oraz dostarczania dodatkowej wartości dla ich własnych biznesów.

W rzeczywistości, 71 procent sprzedawców wyraża chęć przekazania danych pochodzących z wyszukiwania online do wspólnej bazy. Z kolei 3/5 badanych uczestniczy już w projektach wymiany danych, a 7 na 10 z tych firm jest zadowolonych ze współpracy oraz jakości danych, jakie otrzymują. Dodatkowo, 72 procent marketerów podaje „zwiększenie przychodów” jako najważniejszy efekt takiej współpracy.

Jakość i poufność danych najczęściej wymienianymi obawami: jeśli chodzi o same dane, 66 procent marketerów, jako największe wyzwanie koncepcji wspólnego zbioru danych wymienia „zapewnienie jakości danych”, a 65 procent „poufność danych”.

„Dyrektorzy marketingu na całym świecie są w pełni świadomi zmian, jakie zachodzą na rynku. Czołowi szefowie marketingu podejmują odważne kroki prowadzące do kapitalizacji szans idących za tymi zmianami” powiedział Eric Eichmann, CEO, Criteo. „Zrozumienie wartości współpracy w zakresie gromadzenia i wymiany danych jest ogromnym krokiem na przód.

A realizowanie tego procesu w oparciu o Criteo Commerce Marketing Ecosystem, który gromadzi ogromną ilość danych na temat pojedynczego kupującego i daje dostęp do jednego z najlepszych na rynku zasobów mediów, daje sprzedawcom i markom wyjątkową szansę na połączenie większej liczby kupujących z przedmiotami, których potrzebują i kochają, a także na maksymalizację poziomu sprzedaży i zysków.”

Metodologia badania

Raport „Jak współpraca w zakresie gromadzenia i wymiany danych handlowych wyrównuje szanse na rynku sprzedaży detalicznej.” został opracowany na podstawie badania ankietowego przeprowadzonego przez Forbes Insights, na grupie 504 dyrektorów marketingu, reprezentujących firmy o dochodach powyżej 50 milionów dolarów i działających w kilkunastu różnych branżach, w tym: domy handlowe, fashion i odzieżowej, spożywczej. Uczestnicy badania to CMO, dyrektorzy marketingu i inni wyższego szczebla managerowie, reprezentujący sprzedawców i producentów z: Francji, Niemiec, Japonii, Anglii i Stanów Zjednoczonych.

24 października Lexmark, światowy lider w obszarze przetwarzania obrazów, ogłosił jednogłośne wybranie Richarda Gerusona na stanowisko prezesa i CEO firmy. Wraz z mianowaniem na prezesa, Geruson dołączył do rady dyrektorów.

Rich Geruson, Lexmark president and chief executive officer (PRNewsfoto/Lexmark International, Inc.)

Richard Geruson posiada bogate doświadczenie w branży technologicznej. Przez ostatnie sześć lat był CEO i prezesem zarządu Phoenix Technologies, jednego z największych dostawców firmware i oprogramowania optymalizacyjnego do komputerów osobistych, tabletów i wbudowanych urządzeń IoT. Uprzednio zajmował stanowisko CEO Voice Signal, pioniera w zakresie oprogramowania do rozpoznawania głosu w telefonach komórkowych. Pełnił również funkcję wiceprezesa najwyższego szczebla oraz wiceprezesa w firmach Nokia, IBM i Toshiba, jak również był członkiem zespołu zarządzającego w McKinsey & Company.

Geruson obejmuje stanowisko zajmowane poprzednio przez Davida Reedera, który rozstał się z firmą w czerwcu, a jego kandydatura została wyłoniona z grona kandydatów o najwyższych kwalifikacjach. W okresie przejściowym firmą Lexmark kierował zespół zarządzający, którego członkami byli: Brock Saladin, wiceprezes i dyrektor ds. finansowych (CRO) oraz Allen Waugerman, wiceprezes i dyrektor ds. technologii (CTO). Saladin oraz Waugerman pozostaną kluczowymi członkami zespołu zarządzającego Lexmark i na swoich dotychczasowych stanowiskach będą podlegać Gerusonowi.

– Cieszymy się, że Richard dołączył do zespołu Lexmark – powiedział Mickey Kantor, przewodniczący rady dyrektorów Lexmark – Jego osiągnięcia w obszarze rozwijania firm technologicznych o ustalonej pozycji rynkowej z równoczesną gwarancją rentowności sprawiają, że jest idealnym kandydatem, który wprowadzi Lexmark na kolejny poziom rozwoju.

Richard Geruson posiada dyplom licencjata w dziedzinie ekonomii Uniwersytetu La Salle, ponadto ukończył trzy programy studiów na Uniwersytecie Oksfordzkim – posiada m.in. tytuł magistra i doktora ekonomii tej uczelni. Był członkiem kadry naukowej Harvard Business School – w tym okresie powstała jego książka “A Theory of Market Strategy” (Teoria strategii rynkowej). Ponadto zasiadał w radach spółek giełdowych i prywatnych na trzech kontynentach.

– Lexmark to firma, która od lat słynie z doskonałości i perfekcji, począwszy od najlepszych w swojej klasie produktów i rozwiązań, skończywszy na znacznie przewyższającym średnią, poziomie utrzymania klientów – stwierdził Richard Geruson – Jestem dumny, że będę miał możliwość poprowadzenia zespołu w kierunku kolejnego etapu globalnego wzrostu.

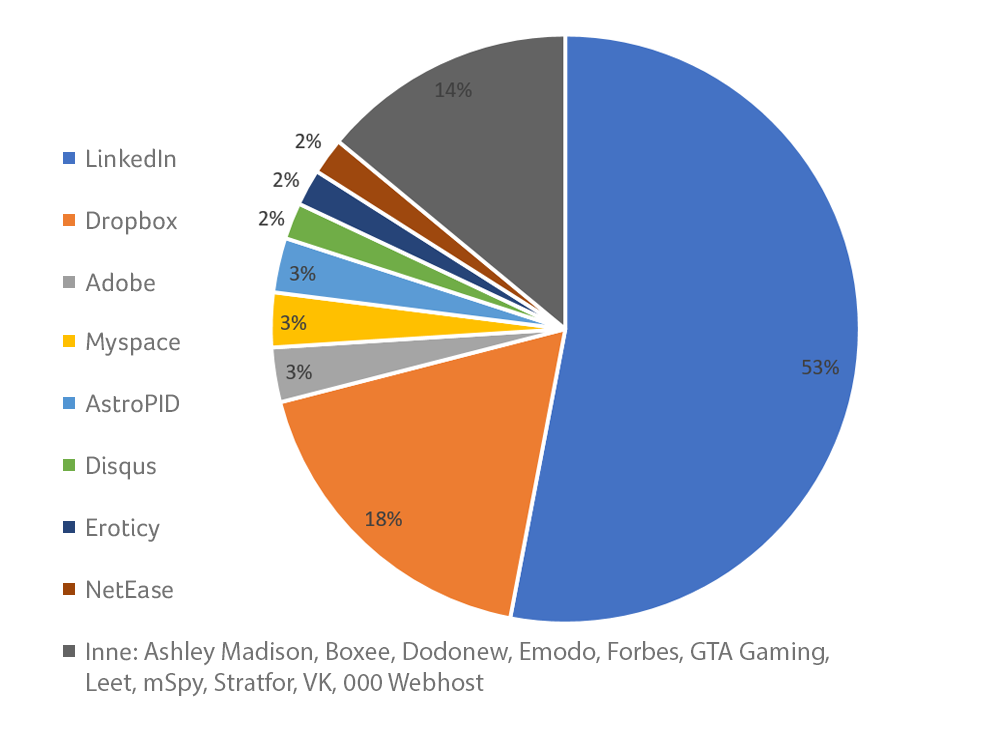

Według badania przeprowadzonego przez F-Secure dane logowania 30 proc. dyrektorów generalnych na świecie były w przeszłości przejęte przez hakerów. Oprócz tego informacje odnośnie 81 proc. CEO czołowych firm trafiały na spamerskie listy lub znajdowały się w wykradzionych marketingowych bazach danych, które krążą po sieci.

Firma F-Secure, globalny dostawca rozwiązań z zakresu cyberbezpieczeństwa, przeprowadziła badanie, które wykazało, że dane logowania co trzeciego dyrektora generalnego na świecie zostały kiedyś wykradzione. Działo się tak, ponieważ CEO zakładali konta w serwisach internetowych, używając do tego firmowego adresu mailowego. Kiedy serwis został zhakowany, do sieci wyciekały ich dane logowania, narażając tym samym firmy na ataki ukierunkowane.

Firmowe konta w serwisach internetowych

Najczęściej konta mailowe były powiązane z serwisami LinkedIn (53%) oraz Dropbox (18%). Na kolejnych miejscach znalazły się Adobe (3%) czy MySpace (3%), ale lista pozostałych 14% zawiera również pozycje takie jak Ashley Madison czy GTA Gaming.

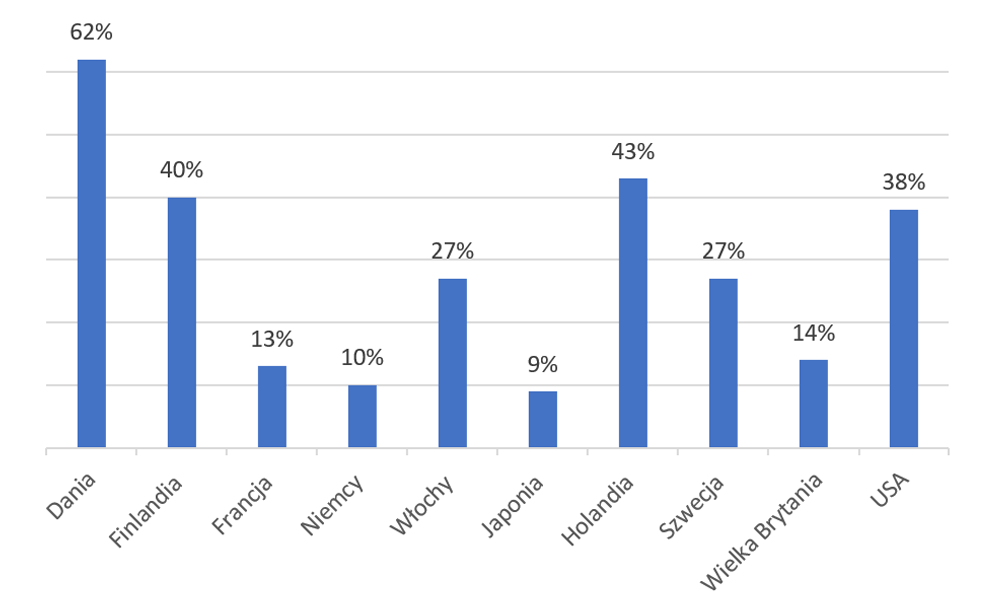

W jakich krajach CEO tracili dane?

Kraje, w których CEO najczęściej byli hakowani, to kolejno: Dania (62%), Holandia (43%), Finlandia (40%) oraz Stany Zjednoczone (38%). Największą ostrożnością wykazali się dyrektorzy z Japonii (tylko 9%), Niemiec (10%), Francji (13%) oraz Wielkiej Brytanii (14%). W połowie zestawienia znalazły się Szwecja oraz Włochy z takim samym odsetkiem wynoszącym 27%.

Do sieci oprócz haseł wyciekały również takie informacje jak data urodzenia, adres zamieszkania czy numery telefonów, które najczęściej znajdowały się w wykradzionych marketingowych bazach danych. Ten problem dotyczy aż 81% dyrektorów generalnych. W Holandii, Wielkiej Brytanii i Stanach Zjednoczonych odsetek wynosi aż 95%. Tylko 18 proc. CEO nie doświadczyło nigdy wycieków informacji na swój temat lub przejęcia hasła przez hakera.

– Badanie po raz kolejny pokazuje, jak istotne jest dbanie o bezpieczeństwo haseł – mówi Michał Iwan, dyrektor regionalny w F-Secure. – Skala wykradania danych z serwisów internetowych jest tak duża, że bezpieczniej jest wziąć pod uwagę czarny scenariusz, który zakłada, że nasze hasło mogło być w przeszłości przejęte. Dlatego niezmiernie ważne jest przestrzeganie podstawowych zasad bezpieczeństwa. Przede wszystkim nie należy powtarzać tych samych danych logowania w różnych serwisach oraz tworzyć możliwie długie i skomplikowane hasła dostępu. Najwygodniejszym sposobem jest korzystanie z menedżera haseł, który będzie przechowywał dane logowania w zaszyfrowanej postaci – radzi Michał Iwan.

Zagrożone dane firm

Złe praktyki związane z hasłami narażają na ryzyko nie tylko osobiste konta menadżerów wysokiego szczebla, ale również dane firm. Według raportu 2016 Verizon Data Breach Investigations, 63 proc. incydentów naruszenia ochrony danych było związanych ze słabymi, domyślnymi lub skradzionymi hasłami*. W dodatku atak przeprowadzony przy użyciu danych dostępu CEO jest niezmiernie trudny do wykrycia.

W zeszłym roku z niefrasobliwego użycia haseł zasłynął między innymi były szef dyplomacji USA Colin Powell, którego maile zostały udostępnione przez hakerów i miały duży wpływ na kampanię prezydencką Donalda Trumpa. Dostęp prawdopodobnie uzyskano przez stosowanie tego samego hasła w dwóch serwisach: Dropbox oraz Gmail. W sierpniu 2016 roku upubliczniono listę 68 milionów kont wykradzionych w 2012 – stało się to kilka tygodni przed opublikowaniem maili Powella**.

W badaniu o nazwie CEO Email Exposure: Passwords and Pwnage przeanalizowano adresy mailowe używane przez dyrektorów z ponad 200 największych firm w 10 krajach świata. Badacze porównali te adresy z prowadzoną na bieżąco przez F-Secure bazą, która gromadzi informacje odnośnie ataków na serwisy internetowe.

Alcoa jest jednym z największych producentów aluminium na świecie. Firma została założona w 1888 roku, od tamtego czasu przeżyły już sporo. Były lepsze i gorsze czasy. A jak jest teraz? Analiza finansowa wskazuje, że aktualnie spółka nie radzi sobie zbyt najlepiej, ale przyszłość wygląda o wiele lepiej. Spółka boryka się z dużym zadłużeniem i brakiem płynności. Wskaźnik gotówki do długu spadł do poziomu 0.80, co jest gorszym wynikiem od średniej z branży. Brak płynności może być zapowiedzią problemów z regulowaniem krótkoterminowych zobowiązań. Od strony wyceny wskaźnikowej notowana firma również nie wygląda atrakcyjnie. Cena do zysk ukształtowała się na poziomie 34, jest to gorszy wynik od średniej rynkowej. Co doprowadziło do tak trudnej sytuacji spółki? Nie możemy zapomnieć, że Alcoa przeżywała chwile grozy z całą branżą. Od 2011 roku notowania aluminium systematycznie spadały, zmiana nastąpiła dopiero w 2016 roku.

W ostateczności mocny wzrost cen aluminium powinien przyczynić się do poprawy sytuacji fundamentalnej w spółce, co już widzimy po zachowaniu cen akcji. Od początku roku spółka dała zarobić inwestorom ponad 75 proc. Dalsze paliwo do wzrostów powinno zostać zapewnione przez rosnące ceny aluminium. Notowania Alcoa poruszają się w kanale wzrostowym, po mocnym przebiciu przez opór 50 USD powinniśmy zobaczyć kontynuację tego ruchu w kierunku 55 USD za jedną akcję.

Notowania #AA, interwał dzienny

Źródło: Admiral Markets

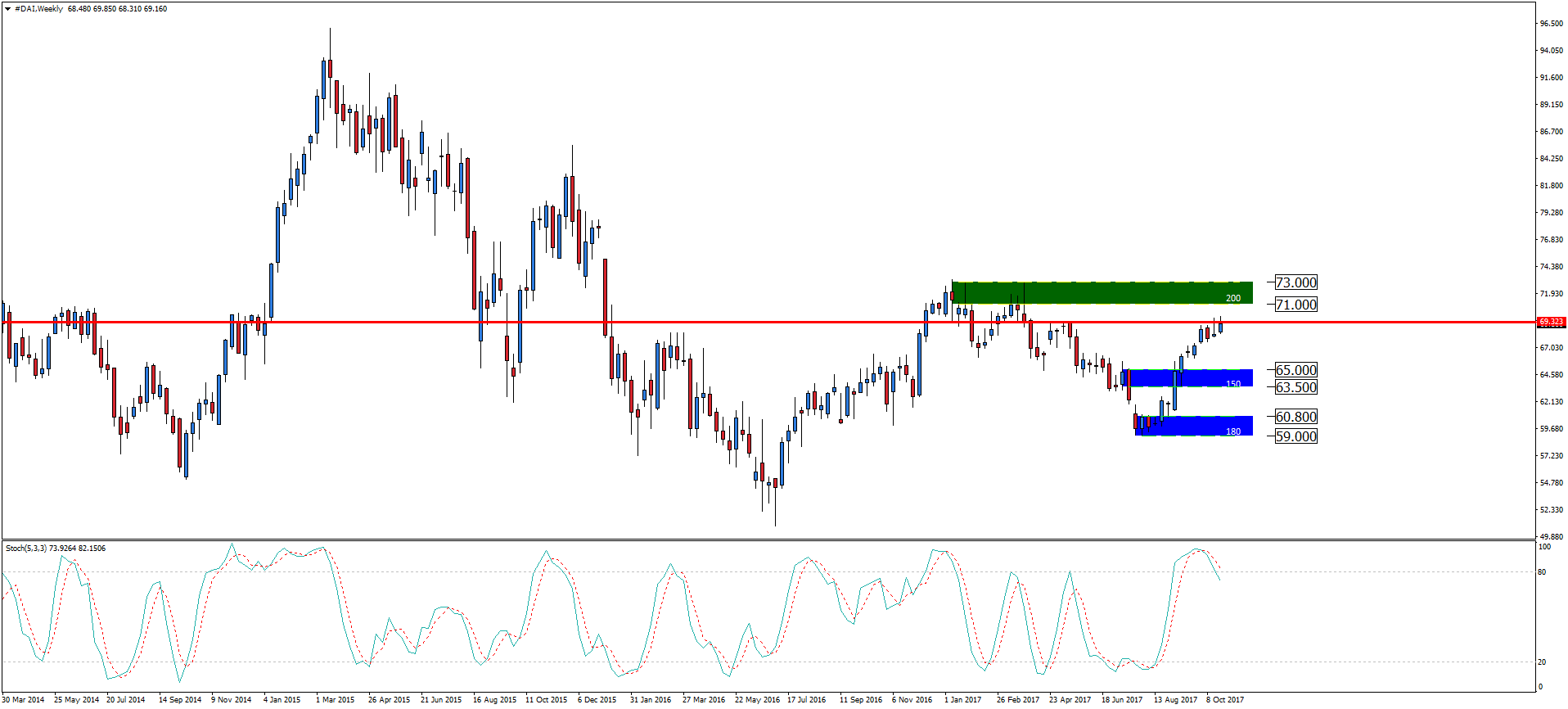

Daimler AG

Branża motoryzacyjna przeżywa trudne chwile. Afera goni aferę i nawet spółki, które nie są bezpośrednio zaangażowane w nieuczciwe praktyki, tracą na wartości. Dobrym przykładem jest tu Daimler AG, producent takich samochodów jak Mercedes-Benz czy Maybach. Odbicie, zapoczątkowane w połowie 2016 roku (po prawie 50% spadku kursu w 2015 i pierwszej połowie 2016 roku) zostało zanegowane w tym roku. Ostatnie miesiące są jednak lepsze dla akcjonariuszy Daimlera. Kurs przebił kluczowy opór 68 EUR za akcję i jest szansa na dalsze wzrosty. Od strony analizy fundamentalnej, spółka wygląda bardzo solidnie na tle konkurencji. Wzrost przychodów przekracza 2.5% a marże operacyjna (8.92%) oraz zysku (6%) i ROE (17.27%) czynią Daimlera jedną z bardziej zyskownych spółek w branży. Obawą może być wielkość długu, gdyż wskaźnik długu do EBITDA przekracza 5.5 i jest jednym z wyższych (oprócz Renault). Ryzykiem dla spółki na najbliższe 2-3 lata jest widmo zbliżającej się recesji a wraz z nią spadek przychodów.

Na wykresie tygodniowym widzimy jak kurs Daimler AG walczy z oporem 68 EUR. Wydaje się, że cel został osiągnięty i droga na poziom 73.50 EUR jest otwarta. Rynek dwukrotnie już podchodził pod ten poziom (w styczniu i marcu tego roku) jednak nie udało się go nawet przetestować. Kolejny nieudany atak może oznaczać wyczerpanie siły rynku i kolejny ruch na południe. W takim wypadku, pierwszym wsparciem będzie 65 EUR a ostatecznym celem poziomy 60 EUR – 61 EUR za akcję.

Dla wszystkich wiadomym jest, że do końca roku ECB musi zdecydować, co zrobi z programem QE. Ważny jednak będzie styl odejścia do ultra-łagodnej polityki. Jakkolwiek decyzja o wygaszaniu QE jest jastrzębia, ECB zależy, by nadać jej jak najbardziej gołębi wydźwięk. Czy prezes Draghi kolejny raz dokona niemożliwego i „zaczaruje” rynki?

Ankieta przeprowadzona przez Bloomberga wskazuje, że na rynku najwięcej zwolenników ma opcja przedłużenia QE o 9 miesięcy w tempie 30 mld EUR/mies. Jednakże po rynku stopy procentowej widać nieco bardziej jastrzębie nastawienie – pierwsza podwyżka stopy procentowej (o 10 pb) jest wyceniona w 50 proc. na grudzień 2018 r. i w 100 proc. na marzec 2019 r. To wydaje się za dużo w przypadku, gdyby ECB zdecydował się na przedłużenie programu o 9 miesięcy z otwartą opcją na kontynuację w późniejszym terminie. Nieformalna reguła przyjmowana przez rynek zakłada pauzę ok. sześciu miesięcy między końcem QE a pierwszą podwyżką. W przyszłości sprawy mogą wyglądać inaczej, ale na dziś reguła jest w mocy (o ile Draghi jakoś do tego się nie odniesie). Zatem 9 miesięcy bez znaku STOP będzie miało negatywny wydźwięk dla EUR, ale umiarkowany, gdyż mocno zdyskontowany. My zakładany ambitniejszą redukcję tempa do 25 mld EUR. Co na pierwszy rzut oka wydaje się agresywniejszym odejściem od luźnej polityki, to jednocześnie daje większą elastyczność dla podtrzymania programu przez dłuższy okres czasu. W ten sposób dla rynku będzie też trudniej wycenić termin ostatecznego zakończenia programu, a tym samym przejść do wyceny terminu pierwszej podwyżki stóp procentowych. Bardziej zamglona perspektywa zacieśniania to zła wiadomość dla EUR, która może pchnąć EUR/USD pod ostatnie minima (ok. 1,17).

Poza decyzją ECB kalendarz w czwartek jest przepakowany wydarzeniami. Rano poznamy decyzje banków centralnych ze Szwecji i Norwegii. Z punktu widzenia szwedzkiego Riksbanku niewiele się zmieniło od poprzedniego posiedzenia. Mimo że ożywienie pozostaje silne, to trendy inflacyjne są niestabilne i bank stawia na słabość korony. Zanim przejdzie do zacieśniania polityki, najpierw poczeka na ruch ze strony ECB, co oznacza, że ciekawiej zrobi się dopiero na grudniowym posiedzeniu. W Norwegii także nie oczekuje się niespodzianek, choć ostatnie potknięcia w danych dotyczących wzrostu i inflacji mogą wpłynąć na wydźwięk komunikatu. Jeśli Norges Bank uzna słabe dane za przejściowe, a bardziej skupi się na generalnie dobrym klimacie gospodarczym za granicą, NOK może zyskiwać. Ogólnie jednak wyczekiwanie na ECB może zdusić wszelką zmienność.

Polityka także może być czynnikiem ryzyka. W Hiszpanii parlament rozpoczyna dwudniowe posiedzenie nad sprawą Katalonii, po którym regionalne władze mogą zostać pozbawione kontroli. To może ciążyć na EUR, jeśli sprzęgnie się z gołębim wydźwiękiem ECB. W USA Izba Reprezentantów głosuje nad rezolucją budżetową, która ma otworzyć drogę do procedowania reformy podatkowej. Jednak obóz Republikanów zdaje się być podzielony, więc wieczorem USD może być w centrum uwagi. Prasa amerykańska donosi też, że w tym tygodniu nie poznamy nazwiska nowego prezesa Fed.

Konrad Białas

Dom Maklerski TMS Brokers S.A.

Dzisiejsze posiedzenie EBC przyniesie długo wyczekiwaną „rekalibrację” parametrów programu QE. Dwa wymiary oczekiwanej decyzji to: jak długo EBC będzie kontynuował zakupy aktywów i do jakiego poziomu zostanie obniżona ich wartość. Przy rynkowych oczekiwaniach oscylujących pomiędzy obniżeniem zakupów do 20-40 mld EUR miesięcznie z obecnych 60 mld EUR miesięcznie i przedłużeniu programu na 6-12 miesięcy optymalnym rozwiązaniem wydaje się nam redukcja zakupów do 30 mld EUR na okres 9 miesięcy. Warto jednak pamiętać, że faktyczna wartość zakupów dokonywana przez EBC będzie wyższa (reinwestowanie zapadających środków). Dodatkowo sądzimy, że EBC utrzyma w mocy zastrzeżenie, że zarówno wartość prowadzonego programu QE, jak i jego horyzont czasowy, nadal będą determinowane kondycją gospodarki i mogą ulec zwiększeniu/przedłużeniu, jeśli będzie to konieczne. Takie „miękkie” nakreślenie zmian w parametrach polityki pieniężnej będzie stanowiło istotny element łagodzenia rynkowych obaw przed nadmiernie gwałtownym zacieśnianiem polityki pieniężnej w strefie euro. Jego drugim istotnym elementem pozostanie w naszej ocenie utrzymanie forward guidance w zakresie stóp procentowych (utrzymanie stóp na obecnym poziomie przez dłuższy okres, zdecydowanie przekraczający horyzont czasowy zakupów aktywów).

Obok poprawiającej się kondycji europejskiej gospodarki i lepszych perspektyw inflacyjnych istotnym argumentem skłaniającym EBC do rekalibracji programu QE są także narastające ograniczenia podażowe w zakresie części aktywów objętych programem. Czynnik ten może prowadzić do pewnych modyfikacji w strukturze aktywów objętych QE, które zwiększałyby udział w łącznych zakupach obligacji przedsiębiorstw kosztem obligacji skarbowych. Wypowiedzi przedstawicieli EBC i zapisy z ich ostatnich posiedzeń wskazują na panujący w ramach banku konsensus co do konieczności bardzo powolnego i stopniowego normalizowania polityki pieniężnej, tak aby nie doprowadziło ono do gwałtownego zacieśnienia warunków monetarnych (np. poprzez dalszą aprecjację europejskiej waluty lub wzrost rynkowych stóp procentowych). Stąd sądzimy, że M. Draghi, podobnie jak w grudniu 2016r. (ograniczenie QE z 80 mld EUR miesięcznie do 60 mld EUR miesięcznie) będzie starał się jak najbardziej skoncentrować uwagę inwestorów na elementach oznaczających, że pomimo zmian, polityka pieniężna w strefie euro jeszcze długo pozostanie ekspansywna. Elementy, które mogłyby zaburzyć taki odbiór i stanowiłyby potencjalne „jastrzębie” zaskoczenie to wskazanie definitywnego terminu zakończenia programu QE, łączna wartość „dodatkowej” transzy programu plasująca się poniżej 240 mld EUR, czy też ograniczenie forward guidance. Żaden z powyższych elementów nie powinien jednak w naszej ocenie znaleźć się w dzisiejszej decyzji EBC.

W cieniu decyzji EBC pozostaną decyzyjne posiedzenia Norges Banku i Riksbanku. Chociaż retoryka obu banków staje się coraz bardziej jastrzębia, to jeszcze tym razem nie spodziewamy się podwyżek stóp.

Istotną informacją w kontekście oczekiwań co do zmian stóp procentowych w Polsce będzie to, na ile mocnowminutes z wrześniowego posiedzenia RPP odzwierciedlone zostaną wyrażane ostatnio przez niektórych członków Rady obawy o narastanie nierównowagi w gospodarce (głównie na rynku pracy) i ich gotowość do rozpoczęcia podwyżek stóp przed końcem 2018r.

Dobre nastroje niemieckich firm

Odczyt indeksu Ifo za październik był kolejnym po PMI potwierdzeniem, że niemiecka gospodarka rozpoczyna 4q2017 w bardzo dobrej kondycji. Indeks koniunktury w niemieckiej gospodarce osiągnął w październiku nowy najwyższy w historii poziom 116,7 pkt. (vs. 115,3 pkt. we wrześniu). Firmy z dużym optymizmem patrzą w przyszłość, poprawiły się też już wcześniej korzystne oceny obecnej sytuacji w gospodarce. Poprawa nastrojów dotyczyła wszystkich branż (poza handlem hurtowym). Wzmocnienie popytu zagranicznego wyrównuje ewentualne negatywne skutki umocnienia euro, nie widać też wzrostu niepewności związanej z prowadzonymi obecnie rozmowami koalicyjnymi w sprawie stworzenia nowego rządu.

Według wstępnych danych w 3q17 brytyjska gospodarka utrzymała tempo wzrostu na poziomie 0,4% k/k i 1,5% r/r, co nieznacznie przewyższyło rynkowe oczekiwania (0,3% k/k i 1,4% r/r). Dane wskazują na odbicie aktywności w przetwórstwie przemysłowym przy dalszych spadkach w sektorze budowlanym. Nieco lepsze od prognoz wyniki gospodarki w 3q17 wspierają oczekiwania na podwyżkę stóp procentowych na najbliższym posiedzeniu Banku Anglii 2 listopada.

Wrześniowe dane o nowych zamówieniach na dobra trwałe sugerują, że dynamika inwestycji w USA w 3q17 utrzymała się na zbliżonym poziomie do 2q17, mimo negatywnego wpływu huraganów. Co prawda wrześniowy wzrost zamówień o 2,2% m/m był (po raz kolejny) zaburzony przez zamówienia w przemyśle lotniczym, ale wzrosty zamówień w elektronice oraz przemyśle metalowym przełożyły się na dobry odczyt wskaźnika wyłączającego transport (0,7% m/m). Razem z mocnym odczytem z rynku nieruchomości (wzrost sprzedaży nowych domów do 667 tys. z 561 tys. w sierpniu, konsensus: 555 tys.) dane sugerują, że wbrew wcześniejszym, pesymistycznym oczekiwaniom dynamika PKB w 3q17 (publikacja danych w piątek) obniżyła się tylko nieznacznie, wspierając oczekiwania na grudniową podwyżkę stóp.

Członek RPP, E.Gatnar, potwierdził swoje wcześniejsze stanowisko, że podwyżka stóp NBP o 25pb w 1q18 może być uzasadniona.

Trzeci kwartał br. upłynął w Netii pod znakiem kontynuacji wyhamowania spadku przychodów ogółem oraz poprawie rentowności na poziomie Skorygowanego Zysku EBITDA, zarówno z segmencie B2B, jak i B2C. Za sprawą modernizacji sieci, rośnie efektywność sprzedaży i penetracja na własnej sieci (NGA).

W III kw. 2017 roku przychody Netii wyniosły 356 mln zł i były o 1 proc. niższe niż kwartał wcześniej. Przychody po 9 miesiącach osiągnęły kwotę 1,08 mld zł (-6 proc. rok-do-roku).

Skorygowany (o zdarzenia o charakterze jednorazowym) Zysk EBITDA za III kw. br. wzrósł natomiast w stosunku do II kw. br. o 6 proc., sięgając kwoty 103 mln zł (marża 29 proc.). Po 9 miesiącach 2017 roku Skorygowany Zysk EBITDA to 297 mln zł (-11 proc. r-d-r). Po 9 miesiącach 2017 roku Netia osiągnęła zysk z wysokości 41,5 mln zł (o 37 proc. więcej niż w tym samym okresie roku ubiegłego).

Z zakresie poprawy rentowności wyrażonej marżą Skorygowanego Zysku EBITDA w niemal równym stopniu zapracowały oba segmenty (B2B i B2C). Dywizja B2B, wypracowując 184 mln zł przychodów (-1 proc. kw.-d-kw, ale +1 proc. r.-d-r) i 71 mln Skorygowanego Zysku EBITDA, poprawiła marżę o ponad 2 pp. (z 36 do 38,4 proc.). Z kolei Dywizja B2C, osiągając w III kw. przychody na poziomie 167 mln zł (-2 proc. kw.-d-kw.), wypracowała Skorygowany Zysk EBITDA w kwocie 29 mln zł (marża 18,2 proc. – wyższa o blisko 1,5 pp. w stosunku do poprzedniego kwartału).

Next w B2B

Solidne wyniki segmentu B2B osiągnięte zostały pomimo silnej presji konkurencyjnej. Spółka utrzymała poziom przychodów z kluczowych usług, w tym szerokopasmowych i transmisji danych. Za spadek przychodów segmentu odpowiadały niższe o 2 mln zł przychody z usług głosowych.

Spółka spodziewa, iż w dłuższej perspektywie czasu coraz większą rolę w stabilizowaniu kondycji tego segmentu rynku będą innowacyjne usługi dodatkowe tj. WLAN, WiFi Marketing, szeroko pojęte rozwiązania chmurowe oraz działalność o charakterze integratorskim ICT. Portfolio produktowe tego typu zostało wyodrębnione i funkcjonuje w duchu startup’owym wewnątrz Dywizji B2B pod nazwą NetiaNext. W tej kategorii spółka ma otwartych blisko 150 projektów, które w skali roku mają potencjał około 20 mln zł przychodów.

B2C: siła w NGA i pakietach

Na koniec września br. w segmencie B2C (nie uwzględnia spółki Petrotel) Netia świadczyła 1,53 mln usług (RGU), z czego już 48 proc. na sieciach własnych (wzrost o 2 pp.). W III kw. utrzymane zostały trendy polegające na odpływie abonentów na nisko marżowych usługach na sieci obcej (głównie WLR i BSA) oraz niezmodernizowanych liniach na sieci własnej. Jednocześnie Netia zwiększyła w tym czasie – o 6 tys. sztuk – liczbę usług na łączach NGA. W ostatnich miesiącach Spółka odnotowuje też coraz silniejsze symptomy, które wskazują na wzrost efektywności sprzedaży za sprawą modernizacji sieci do standardu światłowodowego, jak również znaczącą poprawę wskaźnika penetracji usługami w budynkach, w których sieć została już zmodernizowana.

W trakcie III kw. br. – dzięki oferowaniu atrakcyjnych pakietów – Netia zwiększyła bazę abonentów usług TV (o 2 tys. do 184 tys.) oraz usług mobilnych (o 7 tys. do 132 tys.). W efekcie już 49 proc. klientów usług szerokopasmowych na sieciach własnych korzysta z pakietów z TV. W ciągu ostatnich 12 miesięcy z usług mobilnych (świadczone w modelu MVNO) liczba klientów Netia Mobile wzrosła o 30 proc. Dzięki temu – pomimo silnej presji rynkowej – spółka utrzymuje od wielu kwartałów stabilne ARPU na poziomie 56 zł.

Więcej na inwestycje

Od początku stycznia do końca września 2017 r. Netia przeznaczyła na inwestycje kwotę 185 mln zł, z czego 100 mln zł to wydatki przypisane segmentowi B2C. Z tej kwoty 57 mln zł przeznaczone zostało w tym roku na projekt modernizacji Sieć XXI w. Skorygowany operacyjny FCF za 9 miesięcy 2017 roku wyniósł 114 mln zł (spadek o 40 proc, r-d-r), zaś w samym III kw. osiągnął 44 mln zł (+106 proc. kw.-d-kw. oraz -20 proc. r-d-r). Na koniec września 2017 roku wskaźnik zadłużenia do Skorygowanego Zysku EBITDA za 2016 rok wyniósł 0,65x.

W dniu 24 października br. – po jednoznacznie pozytywnym przejściu wnikliwych analiz finansowych i technologicznych – Netia zawarła umowę z Europejskim Bankiem Inwestycyjnym (EBI), uzyskując finansowanie w kwocie do 50 mln Euro (lub odpowiednik tej kwoty w złotówkach). Środki te będą współfinansować projekt modernizacji sieci dostępowej B2C do standardu światłowodowego (Sieć XXI w.). Spłata kredytu jest rozłożona na 8 lat od jego uruchomienia, z dwuletnim okresem karencji od momentu uruchomienia finansowania.

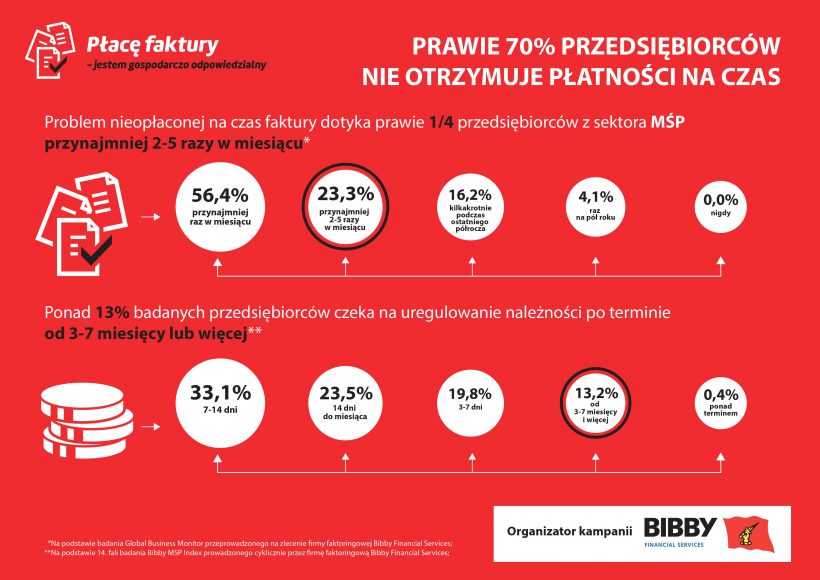

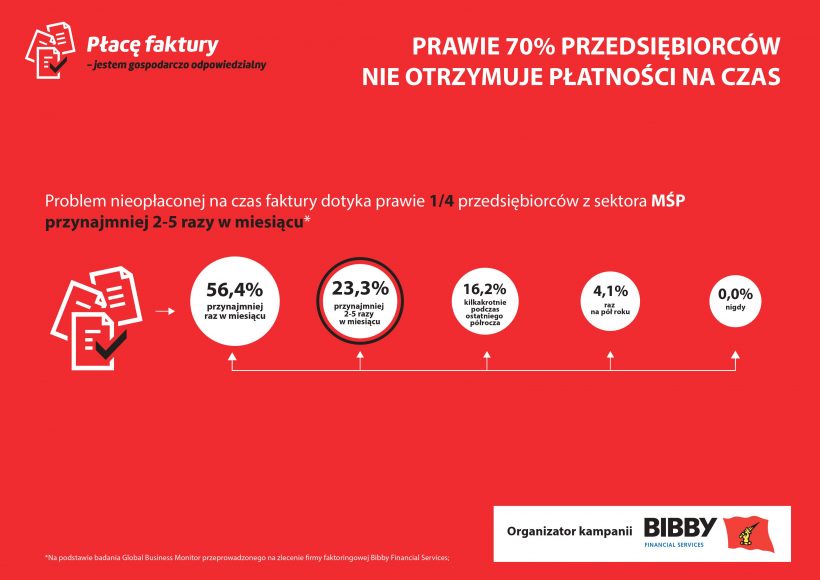

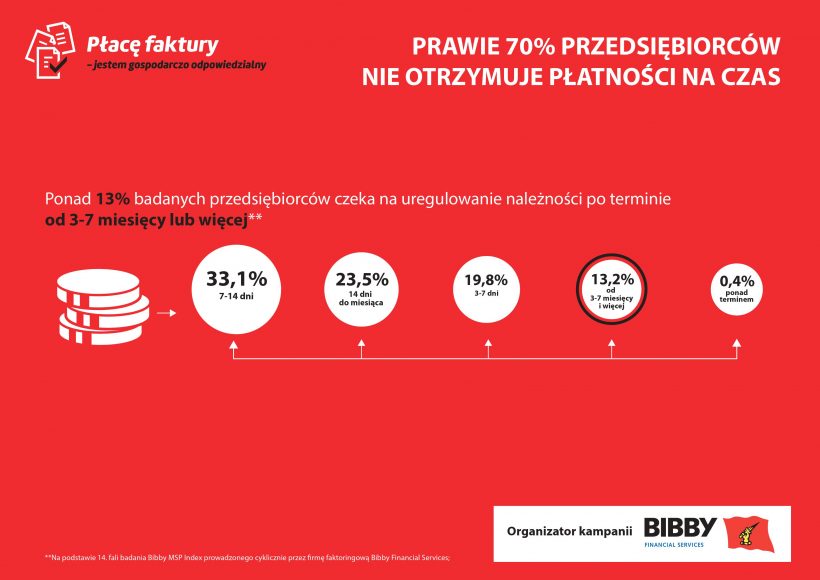

Prawie 70% polskich przedsiębiorców z sektora MŚP nie otrzymuje płatności za wystawione faktury w terminie. Ponad 13% respondentów 14. fali badania Bibby MSP Index czeka na uregulowanie należności od 3 do 7 miesięcy. Problem tzw. zatorów płatniczych jest szczególnie dotkliwy dla przedsiębiorców z sektora MŚP – to właśnie z myślą o nich ruszyła kampania „Płacę faktury – jestem gospodarczo odpowiedzialny”.

1 z 3

Jako firma faktoringowa na co dzień widzimy, jak dużym wyzwaniem dla wielu firm jest brak płatności na czas. A jego skalę można porównać do efektu domina – brak płynności finansowej u jednego przedsiębiorcy rzutuje na sytuację finansową współpracujących z nim firm. „Płacę faktury – jestem gospodarczo odpowiedzialny” to kampania, która ma uświadomić przedsiębiorcom, jak duże znaczenie ma regulowanie swoich zależności w terminie dla całego ekosystemu gospodarczego, w ramach których dana firma funkcjonuje. Celem akcji jest promowanie dobrych praktyk, w tym opłacanie faktur na czas oraz edukacja, jak radzić sobie z brakiem płynności finansowej – komentuje Jerzy Dąbrowski, Dyrektor Generalny Bibby Financial Services.

Według 14. fali badania Bibby MŚP Index co czwarty mały i średni przedsiębiorcy nie otrzymuje płatności na czas od 2 do 5 razy w miesiącu. W przypadku mikro firm nawet jedna nieopłacana faktura od kluczowego klienta może spowodować problemy z płynnością finansową.

Podmioty gospodarcze tworzą łańcuch wzajemnych zależności. Gdy jedna firma nie otrzyma środków w terminie, nie jest w stanie uregulować swoich płatności wobec partnerów finansowych i podwykonawców, w konsekwencji powstają zatory płatnicze. Ich skutkiem są nie tylko problemy z regulowaniem własnych zobowiązań, dodatkowe koszty, jakie musi ponosić firma, ale również czynniki niewymierne takie jak czas, zwiększone ryzyko prowadzenia biznesu, ale również ograniczone możliwości rozwoju i nakłady na inwestycję.

Płynność finansowa jest ważna w przedsiębiorstwach ze wszystkich branż na rynku, ponieważ zapewnia prawidłowe funkcjonowanie. Ważne są działania prewencyjne, jak sprawdzanie wiarygodności kontrahentów, ale również aktywne wychodzenie z tego typu kryzysów przy wsparciu partnera finansowego, jakim jest firma faktoringowa. Jednym z narzędzi umożliwiających organizacjom regularny przepływ należności jest faktoring. Według Bibby MŚP Index prawie co 10 firma wskazuje faktoring jako sposób na zabezpieczenie się przed niewypłacalnymi kontrahentami – dodaje Jerzy Dąbrowski.

Dobre praktyki wszystkich stron zaangażowanych w rynek – przedsiębiorców, instytucji finansowych czy branżowych oraz gospodarcza odpowiedzialność są kluczem do poprawy sytuacji wszystkich firm działających na rynku – komentuje Jerzy Dąbrowski, Dyrektor Generalny Bibby Financial Services. W działaniach prowadzonych w ramach kampanii „Płacę Faktury – jestem gospodarczo odpowiedzialny” skupiamy się na edukacji przedsiębiorców. Zależy nam na tym, aby wypracowali dobre nawyki biznesowe w interesie nie tylko własnym, ale również innych podmiotów – dodaje Jerzy Dąbrowski.

Organizatorem kampanii „Płacę Faktury – jestem gospodarczo odpowiedzialny” jest Bibby Financial Services – firma faktoringowa oferująca usługi finansowe przede wszystkim dla sektora MŚP. Na stronie Placefaktury.pl razem z partnerami przygotowaliśmy serię praktycznych poradników dla osób prowadzących własny biznes oraz cykl Z życia przedsiębiorców prezentujący historię przedsiębiorców, którzy zmagali się z brakiem płynności finansowej i znaleźli rozwiązanie na poprawę swojej sytuacji finansowej – mówi Jerzy Dąbrowski, Dyrektor Generalny Bibby Financial Services.

Patroni kampanii: Biuro Informacji Gospodarczej, Biuro Informacji Kredytowej, Marsh, Polskie Stowarzyszenie Przedsiębiorców oraz Vindicat.

Patroni medialni kampanii: 6krokow.pl, biznes2bizes.com, CEO.com.pl, Gazeta MŚP, Euro Logistics, fintek.pl, lifeandmore.pl, log24.pl, My Company, Truck&Business, przedsiebiorcy.eu, qbusiness.pl.

Więcej informacji o kampanii znajdą Państwo na stronie: placefaktury.pl.

W czwartek oczy całego walutowego świata będą zwrócone w kierunku Frankfurtu, gdzie o polityce monetarnej w strefie euro będzie decydował Europejski Bank Centralny. To będzie również główne wydarzenie dnia na rynku złotego.

O godzinie 08:04 kurs EUR/PLN znajdował się na poziomie 4,2420 zł, USD/PLN 3,5870 zł, CHF/PLN 3,6290 zł, a GBP/PLN 4,7580 zł. Są to poziomy zbliżone do tych z wczorajszego zamknięcia, gdy złoty umocnił się do euro, dolara i szwajcarskiego franka, który był najtańszy od 33 miesięcy. A jednocześnie osłabił się do funta, drożejącego w reakcji na opublikowane w środę dane nt. brytyjskiego PKB za III kwartał i w oczekiwaniu na podwyżkę stóp procentowych przez Bank Anglii na początku listopada.

W czwartek uwaga rynku walutowego całkowicie będzie skoncentrowana na posiedzeniu Europejskiego Banku Centralnego (ECB), które obok jutrzejszych danych o amerykańskim PKB, a także obok ewentualnej decyzji prezydenta Trumpa odnośnie przyszłego szefa Fed, jest głównym wydarzeniem tego tygodnia.

Decyzja ECB zostanie opublikowana o godzinie 13:45. Zmiana stóp procentowych w strefie euro nie jest wprawdzie oczekiwana, co oznacza pozostawienie głównej stopy na poziomie zerowym i utrzymanie stopy depozytowej na poziomie -0,40 proc. Rynek spodziewa się natomiast zapowiedzi redukcji prowadzonego przez ECB programu skupu aktywów (QE). Począwszy od stycznia program ten miałby zostać ograniczony o 1/3 do 40 mld EUR kupowanych miesięcznie aktywów, a jednocześnie wydłużony o 6-9 miesięcy.

Emocje będzie budzić nie tylko sama decyzja odnośnie QE, ale też jej uzasadnienie i ewentualne sugestie kolejnych kroków zmierzających do normalizacji polityki monetarnej, jakie mogą paść na zaplanowanej na godzinę 14:30 konferencji prasowej z udziałem szefa ECB Mario Draghiego.

Odchodzenie ECB od luźnej polityki monetarnej, a więc przykręcanie tego przysłowiowego kurka z tanim pieniądzem rozlewającym się na rynki finansowe, jest negatywną informacją z punktu widzenia złotego, który był jednym z beneficjentów luźnej polityki ECB. Dlatego im bardziej jastrzębi będzie wydźwięk decyzji i słów Draghiego, tym większa pojawi się presja na sprzedaż polskiej waluty. Wyjątkiem może być tylko para CHF/PLN, która w reakcji na spodziewany w takiej sytuacji wzrost notowań EUR/CHF, albo pozostanie w miejscu, albo zacznie spadać.

Gołębi wydźwięk posiedzenia ECB, czego emanacją będzie spadek notowań EUR/USD, będzie wspierał złotego w relacji do koszyka walut. Inwestorzy zinterpretują to bowiem jako sygnał, że ECB nie będzie się zbytnio spieszył z zaostrzaniem polityki monetarnej, podczas gdy jednocześnie na horyzoncie pojawia się szansa na wcześniejsze podwyżki stóp procentowych w Polsce.

W czwartek o polityce monetarnej będzie decydował nie tylko ECB, ale też szwedzki Riksbank, Bank Norwegii i Bank Turcji. Ponadto zostanie opublikowany protokół z ostatniego posiedzenia Rady Polityki Pieniężnej, a także m.in. tygodniowe dane o zasiłkach w USA. To wszystko jednak zostanie całkowicie przesłonione przez ECB i Draghiego. Jedyne co ewentualnie mogłoby przebić na pierwszy plan to decyzja prezydenta Trumpa ws. następcy Janet Yellen.

Posiedzenie ECB stwarza pierwszą od kilku dni okazję do wybicia się notowań EUR/PLN z ponadtygodniowej stabilizacji wokół poziomu 4,23 zł, po tym jak spadki z pierwszej połowy miesiąca zostały powstrzymane przez wrześniowe minima. W średnim terminie celem dla euro są okolice 4,20 zł. Jednak zanim kurs tam zejdzie, wcześniej realny jest ruch powrotny do 4,26 zł, gdzie aktualnie znajduje się dolne ograniczenie 5-miesięcznego kanału wzrostowego z jakiego euro wybiło się dołem w październiku

W trendzie bocznym wokół 3,59 zł pozostaje kurs USD/PLN. Jeżeli impuls z ECB nie zdoła doprowadzić do wybicia to kolejną okazją będą jutrzejsze dane o amerykańskim PKB oraz oczywiście ewentualna decyzja ws. przyszłego szefa Fed (powinna zostać ogłoszona do 3 listopada). Szanse na wzrosty i spadki USD/PLN należy teraz oceniać podobnie.

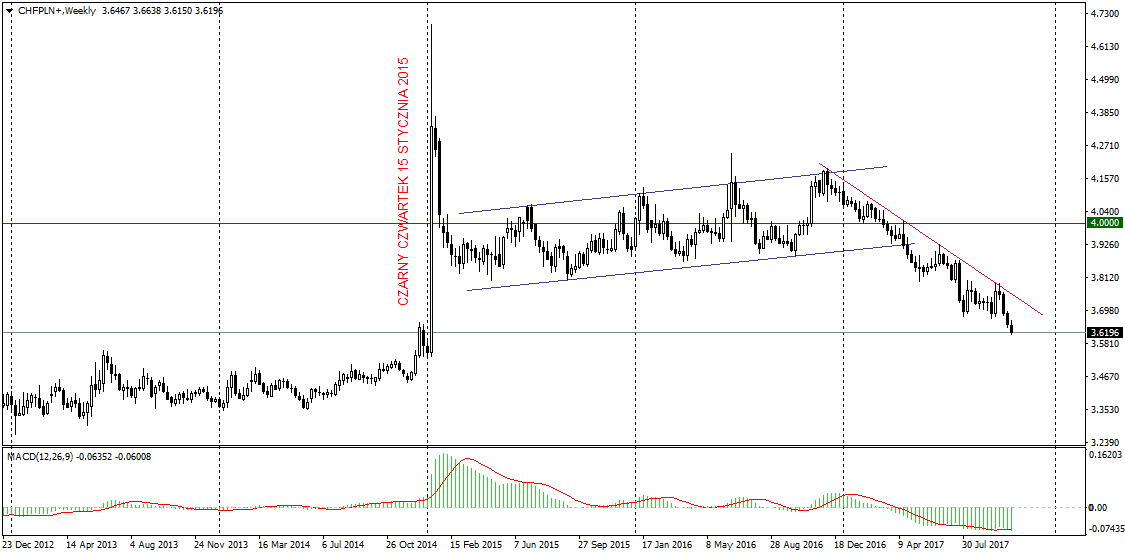

W mocnym trendzie spadkowym jest CHF/PLN, którego notowania znalazły się wczoraj najniżej od 15 stycznia 2015 roku, czyli od tzw. czarnego czwartku. Zważywszy na dominację podaży oraz na to, że czekanie na ECB może dalej wypychać w górę kurs EUR/CHF (co będzie przekładać się na spadki CHF/PLN), to jest spora szans na tańszego franka.

W ostatnich dniach najlepiej do złotego spisuje się funt. Kurs GBP/PLN odreagowuje wcześniejsze spadki o 25 gr. Celem dla popytu są poziomy 4,78-4,80 zł, a oczekiwanie na listopadową podwyżkę stóp procentowych przez Bank Anglii, może funta tam pchać. Taki ruch wciąż jednak należy traktować w kategoriach korekty wcześniejszej 3-tygodniowej zniżki.

Komentarz przygotował: Marcin Kiepas, Główny Analityk WALUTEO

Liczba zachorowań na nowotwory drastycznie wzrasta. W 2016 roku odnotowano w Polsce 180,3 tys. przypadków. Automatyczna diagnostyka onkologiczna i rozwiązania telemedyczne pozwalają skrócić czas potrzebny na diagnozę wszystkich ognisk nowotworów. Dane obrazowe stanowią około 90 proc. danych medycznych, a jednocześnie diagnoza na ich podstawie jest bardzo trudna. W przypadku maszyn największą wartością jest szybkość i skuteczność wykrywania nowotworów. Wartość rynku automatycznej diagnostyki medycznej w 2021 r. ma wynieść 16,3 mld dol.

– Cancer Center to algorytmy przyspieszające pracę diagnostów obrazowych, radiologów i histopatologów w celu przyspieszenia i polepszenia jakości ich pracy. Docelowo platforma ma umożliwić zasięgnięcie drugiej eksperckiej opinii poprzez narzędzia telemedyczne i nasze algorytmy w sposób szybszy i prostszy – przekonuje w rozmowie z agencją informacyjną Newseria Innowacje Piotr Krajewski, współzałożyciel Cancer Center, producenta platformy medycznej umożliwiającej udostępnianie zdjęć medycznych.

Według raportu firmy badawczej PEX PharmaSequence pt. „Dostęp pacjentów onkologicznych do terapii lekowych w Polsce na tle aktualnej wiedzy medycznej”, w 2016 r. liczba osób ze zdiagnozowanym nowotworem zwiększyła się ze 159,2 tys. w 2015 r. do 180,3 tys. W 2029 roku liczba zachorowań na nowotwory może przekroczyć 213 tys.

– Liczba przypadków nowotworowych cały czas drastycznie wzrasta z powodu starzejącego się społeczeństwa. Liczba lekarzy, którzy diagnozują nowotwory, pozostaje jednak cały czas na podobnym poziomie, co powoduje, że na każdą pojedynczą diagnozę jest coraz mniej czasu. W konsekwencji może to rodzić błędy diagnostyczne albo brak diagnozy. Algorytmy, które tworzymy, mają pomóc przyspieszyć ten proces – podkreśla Piotr Krajewski.

Według raportu „Sytuacja zdrowotna ludności Polski i jej uwarunkowania” Narodowego Instytutu Zdrowia Publicznego nowotwór jest drugą najczęstszą przyczyną śmierci w Polsce, odpowiedzialną za ok. 25 proc. zgonów. Automatyczna diagnostyka oraz uczenie maszynowe może nie tylko przyspieszyć diagnostykę raka, lecz także zwiększyć skuteczność stawianych diagnoz w przypadku nowotworów złośliwych.

– Jeden lekarz specjalizuje się w raku piersi, inny w raku prostaty, raku mózgu czy nowotworach dziecięcych. Jeżeli do lekarza trafi przypadek przerzutu z innego organu, to czasem nie jest w stanie precyzyjne określić, co to jest za typ nowotworu, może popełnić błąd. Algorytmy bazują na tysiącach zdjęć radiologicznych czy histopatologicznych, uczą się maszynowo rozpoznawać nowotwory, dzięki temu ryzyko błędu jest mniejsze – tłumaczy Piotr Krajewski.

Co roku z powodu chorób nowotworowych umiera ponad 90 tys. Polaków. Wczesne wykrycie zwiększa szanse na przeżycie. W Polsce od 2015 roku pacjenci mają dostęp do szybkiej terapii onkologicznej, której pierwsze efekty są już widoczne. Ponad 88 proc. diagnostyk wstępnych i niemal 85 proc. diagnostyk pogłębionych zostało wykonanych w terminie siedmiu tygodni od zgłoszenia się do lekarza pierwszego kontaktu. Łącznie wydano blisko 520,7 tys. Kart Diagnostyki i Leczenia Onkologicznego. Zdaniem eksperta, choć szybka ścieżka daje duże efekty, nie rozwiązuje wszystkich problemów.

– Sam pomysł szybkiej ścieżki jest dobry, a to, czy lekarz podstawowej opieki zdrowotnej jest w stanie wykryć, że pacjent może być w grupie zagrożenia, to osobna kwestia. To tutaj jest problem – brakuje narzędzi dla lekarza podstawowej opieki zdrowotnej, który ma skierować pacjenta do odpowiednich specjalistów. Dzięki platformie, którą tworzymy, lekarz, który nie ma dużej wiedzy na temat nowotworów, może się wesprzeć algorytmami – przekonuje ekspert.

Dane obrazowe stanowią obecnie zdecydowaną większość danych medycznych, a jednocześnie diagnoza na ich podstawie jest bardzo trudna i czasochłonna. Obrazy często zawierają zmiany trudne do uchwycenia, a do postawienia diagnozy konieczne jest przejrzenie setek obrazów. Maszyny przyspieszają postawienie skutecznej diagnozy.

– Okres oczekiwania na diagnozę lekarza histopatologa średnio wynosi dwa tygodnie, spokojnie możemy to skrócić do kilku dni. Standardowy radiolog pochyla się nad próbką 15 minut, a żeby zrobić to dobrze, np. przy raku prostaty, potrzebowałby 1,5 godziny, przez co może nie wykryć wszystkich ognisk nowotworowych. Dzięki platformie, pomimo 15 minut, które ma, rezultat jest taki, jakby to robił przez 1,5 godziny i to jest główna korzyść – zapewnia współzałożyciel Cancer Center.

Zdaniem analityków z ARK Invest wartość rynku automatycznej diagnostyki medycznej w roku 2021 może wynieść 16,3 mld dol. Szacunki oparto na założeniu, że jeśli systemy takiej diagnostyki okażą się bardziej skuteczne niż wyszkoleni radiolodzy, to staną się one obowiązkowym wyposażeniem gabinetów lekarskich. Połączenie ich sprawności z wiedzą radiologów polepszy diagnostykę, umożliwi wcześniejsze i dokładniejsze wykrywanie wielu chorób.

– Platforma pomaga lekarzom mniej doświadczonym w danych obszarach podać taką diagnozę, jakby była wykonana przez bardziej doświadczonego lekarza. Skuteczność algorytmów, które tworzymy, jest na poziomie już prawie 90 proc. Zależy ona od typu nowotworu – tłumaczy Piotr Krajewski.

Światowa Organizacja Zdrowia (WHO) przewiduje, że liczba nowych zachorowań na raka do 2035 roku może się podwoić.

Powstała globalna sieć detektorów do wykrywania fal grawitacyjnych. Instalacja LIGO-Virgo, złożona z trzech, a nie jak dotąd dwóch, laserowych przyrządów pomiarowych o długości kilku kilometrów, pozwala przechwytywać ślady zdarzeń, które dzieją się miliardy lat świetlnych od Ziemi. Naukowcy odbierają sygnały o kosmicznych kataklizmach, takich jak zderzenia się czarnych dziur. Pomiary fal grawitacyjnych pozwolą na głębsze zbadanie najgęstszej znanej nauce materii, z jakiej zbudowane są gwiazdy neutronowe. W przyszłości mogą pozwolić też na zbadanie pierwszych chwil tuż po Wielkim Wybuchu. Druga kampania obserwacyjna odbędzie się jesienią 2018 roku.

– Sieć interferometrów fal grawitacyjnych to sieć detektorów umieszczonych w różnych miejscach na Ziemi, które mogą mierzyć zakrzywienie czasoprzestrzeni, cykliczne wydłużenie i skrócenie się odległości i przepływu czasu . Mierzymy fale grawitacyjne, czyli takie małe zaburzenia, które się po tej czasoprzestrzeni rozprzestrzeniają, podobnie jak fale na wodzie albo fale elektromagnetyczne tyle, że są to zaburzenia samej czasoprzestrzeni – tłumaczy w rozmowie z agencją informacyjną Newseria Innowacje Michał Bejger z Centrum Astronomicznego im. Mikołaja Kopernika Polskiej Akademii Nauk.

Projekt LIGO stanowią dwa detektory zlokalizowane po dwóch stronach Stanów Zjednoczonych. W sierpniu 2017 roku sieć uzupełnił detektor Virgo Advanced, umieszczony we Włoszech. Efekty połączenia sił przyszły bardzo szybko. Pod koniec września konsorcja Virgo Collaboration i LIGO Scientific Collaboration ogłosiły pierwszą wspólną detekcję fal grawitacyjnych. Sieć złożona z trzech, a nie jak dotąd dwóch, detektorów fal grawitacyjnych, pozwala na około 10-krotnie wyższą dokładność lokalizowania źródła fal grawitacyjnych na niebie i pozwoliła na pierwszy w historii pomiar polaryzacji tych fal.

– Kiedy fala grawitacyjna, która jest wynikiem jakiegoś kosmicznego kataklizmu, przechodzi przez Ziemię, to detektory po kolei ją wykrywają i możemy wtedy obserwować rzeczy, które są nieobserwowalne w żaden inny sposób, np. czarne dziury, czyli obiekty, które z definicji nie świecą, ale krążą wokół siebie jako układ podwójny. Do tej pory wykryliśmy cztery takie zdarzenia, w przyszłości będzie ich o wiele więcej – zapowiada Michał Bejger.