Od początku roku indeks WIG wzrósł o ponad 20% i jeszcze kilka dni temu niemalże ocierał się o historyczne maksima. Trudno nie nazwać takiego stanu rzeczy hossą. Z pewnością jednak nie jest to rynek byka, jaki co niektórzy pamiętają z lat 2005-2007. Brakuje wiele typowych elementów, które notabene są widoczne na Wall Street, ale na GPW już nie.

Po pierwsze, przeciętny Kowalski w tych wzrostach nie uczestniczy. Ponadto nie jest on w ogóle giełdą zainteresowany i uczestniczyć we wzrostach nie zamierza. Jeżeli spojrzymy na napływy do funduszy, to wciąż królują bezpieczne rozwiązania oparte o rynek długu. Taki stan rzeczy nie ulegnie zmianie.

Dystrybutorzy funduszy wciąż mają w pamięci rok 2008 i nie chcą sprzedawać agresywnych rozwiązań. Do tego brakuje nimi zainteresowania. Wśród inwestycji króluje rynek nieruchomości, podobnie zresztą jak w latach poprzedniej „hossy”, z tą jednak różnicą, że teraz mieszkania kupuje się na wynajem, a nie dla wzrostu ich wartości. W USA sytuacja jest zgoła odmienna. Tam przeciętny obywatel giełdą jest zainteresowany i ochoczo w zwyżkach na Wall Street uczestniczy. Oczywiście pojawiły się pewne różnice względem poprzedniej hossy, ale tyczą się one głównie instrumentów, które to uczestnictwo realizują. Obecnie w modzie są pasywne fundusze, szczególnie typu ETF. Kolejną istotną różnicą jest zachowanie szerokiego rynku.

O ile na Zachodzie rynek rośnie szeroko, to lokalnie na GPW bardzo wąsko. W tym roku dobrze zachowują się praktycznie tylko duże spółki i wybrane średnie. Szeroki rynek może jeszcze nie jest w bessie, ale niewiele mu do tego brakuje. Jeżeli bowiem spojrzymy na indeks cenowy całego rynku, to od maksimum ustanowionego z początkiem marca spadł on już o ponad 15%. Do zniżki o 20%, która popularnie definiuje rynek niedźwiedzia, niewiele więc brakuje. W samym tylko niepełnym jeszcze październiku ten indeks spadł o 4,6%.

Jeszcze jedno takie tąpnięcie i formalna definicja bessy zostanie spełniona. Warto dodać, że październik będzie ósmym spadkowym miesiące z rządu oraz najprawdopodobniej najsłabszym w całej serii. Nie dość bowiem, że szeroki rynek jest słaby przez znaczną część tego roku, to jego kondycja w ostatnich dniach się jeszcze pogorszyła. Co za to odpowiada? Słabe wyniki spółek to jedna z odpowiedzi. Poprawa w tej materii bowiem nie za bardzo nadchodzi. Inną kwestią jest cierpliwość tych nielicznych osób, które kupiły jednostki uczestnictwa funduszy małych i średnich spółek na przełomie ubiegłego i obecnego roku. Wygląda na to, że się ona skończyła, co z kontrariańskiego punktu widzenia każe z kolei odrobinę łaskawszym okiem spojrzeć na ten bardzo poturbowany segment rynku.

Amerykańska agencja ratingowa S&P Global Ratings podwyższyła perspektywę ratingową PZU z negatywnej do stabilnej. Jednocześnie rating siły finansowej PZU pozostał na poziomie A-. Jest to jedna z najwyższych możliwych ocen dla polskiej spółki.

– Podwyższenie perspektywy ratingowej PZU to potwierdzenie naszej międzynarodowej wiarygodności oraz wyraz zaufania do zarządu i przyjętej strategii rozwoju, zwłaszcza wobec sektora bankowego. – powiedział Paweł Surówka, prezes PZU.

Analitycy agencji podkreślili, że siła finansowa Grupy PZU ustabilizowała się po tym, jak PZU podjęło w ostatnich miesiącach przygotowania do większej obecności w sektorze bankowym.

– Stabilizacja Grupy i przejrzystość inwestycji w sektor bankowy wspiera obecną wiarygodność kredytową Grupy PZU w średnim terminie. – napisano w komunikacie S&P.

Jak podaje S&P, stabilna perspektywa ratingowa to potwierdzenie, że realizacja strategii wzmacnia siłę finansową i pozycję rynkową PZU. W opinii analityków działania podjęte w ostatnich miesiącach potwierdzają, że zarząd jest dobrze przygotowany do realizacji ogłoszonej strategii.

Zmiana perspektywy ratingowej z negatywnej na stabilną potwierdza siłę i wiarygodność PZU, co jest szczególnie istotne dla budowania relacji z partnerami biznesowymi, inwestorami, reasekuratorami. Ocena ratingowa PZU na poziomie A- jest o jeden stopień powyżej ratingu Polski i, zgodnie z zasadami S&P, jest to jedna z najwyższych możliwych ocen dla polskiej spółki.

Szef EBC znów poruszył rynki. W końcu padły wyczekiwane deklaracje odnośnie programu QE. Złotówka nieco osłabiona. PKB w Stanach Zjednoczonych.

Decyzje EBC

Wczorajsze popołudnie przysporzyło wiele emocji inwestorom. Najpierw został opublikowany protokół z posiedzenia Europejskiego Banku Centralnego, a chwilę potem głos zabrał sam prezes, Mario Draghi. Choć decyzje podjęte na posiedzeniu EBC były w miarę zgodne z oczekiwaniami inwestorów to znacznie wpłynęły na rynek. Na posiedzeniu zdecydowano, że od nowego roku program QE zostanie zredukowany o połowę, z 60 mld euro do 30 mld euro miesięcznie. Na konferencji Draghi zaznaczył również, że nieznana jest data zakończenia całego programu. Co więcej na posiedzeniu została utrzymana dotychczasowa stopa procentowa. Od ogłoszenia tych danych euro stopniowo osłabiało się. Wiać było to szczególnie na głównej parze walutowej. Kurs EURUSD spadł z poziomu 1,183 w okolice 1,163.

Złoty nieco słabszy

Na wieści z Europejskiego Banku Centralnego zareagowały również notowania naszej waluty. Złoty osłabił się w stosunku do głównych walut. Najwięcej bo ponad 6 groszy polska waluta straciła w stosunku do dolara, który kosztuje obecnie 3,65 zł. Znacznie podrożał również frank szwajcarski. Wyceniany jest obecnie również na 3,65 zł. Za funta zapłacimy 4,78 zł, a euro kosztuje 4,24 zł. Dzisiejszym notowaniom i dalszemu osłabieniu złotówki z pewnością nieznacznie pomógł dobry odczyt wskaźnika wyprzedzającego koniunktury wg. BIEC, który wyniósł ponad 170 pkt.

Piątek raczej spokojny

W dzisiejszym kalendarzu makroekonomicznym widnieje całkiem sporo odczytów. Jednakże większość z nich pozostanie najprawdopodobniej niezauważona przez inwestorów. Najważniejszą publikacją dnia będzie prezentacja danych dotyczących Produktu Krajowego Brutto w Stanach Zjednoczonych. Lepsza od spodziewanej dynamika w III kwartale pozwoli jeszcze bardziej umocnić dolara. Wtedy to możemy się nawet spodziewać spadków w okolice poziomu 1,15 na głównej parze walutowej.

Mateusz Wielewicki – dealer walutowy w Internetowykantor.pl

Wstępny odczyt PKB w 3q17 pokazał na jedynie minimalne osłabienie dynamiki amerykańskiej gospodarki w sezonie huraganowym (do 3,0% k/k saar z 3,1% k/k saar w 2q17). Dane wskazują, że PKB w całym roku wzrośnie o ok. 2,5% r/r (vs dotychczasowy konsensus 2,2% r/r).

Struktura wstępnego odczytu PKB potwierdza wnioski płynące z wcześniejszych publikacji ze sfery realnej (za wyjątkiem zaburzonych huraganami sierpniowych odczytów sprzed. detalicznej i prod. przemysłowej): wzrost zamówień przełożył się na wzrost dynamiki inwestycji (6,0% k/k saar vs 3,9% w 2q); optymistyczne nastroje konsumentów, wzrost zatrudnienia i płac przełożyły się na utrzymanie solidnego wzrostu konsumpcji (2,4% k/k saar vs 3,3% w 2q), podczas gdy słabszy USD wspierał konkurencyjność eksportu (kontrybucja eksportu netto wzrosła do 0,4pp z 0,2pp w 2q17). Na to wszystko nałożył się dodatkowo efekt wzrostu zapasów (po silnej redukcji w 1q i stabilizacji w 2q, w 3q wkład zapasów wzrósł), wynikający m.in. z obniżenia sprzedaży w trakcie huraganów. Po stabilizacji pogody Amerykanie wrócili do zakupów (wskazują na to wrześniowe dane o dynamice zapasów, w tym najwyższy od 2009 r. spadek zapasów detalistów o -1,0% m/m sa), co oznacza, że 4q17 może przynieść osłabienie wkładu do PKB z tej strony.

Lekkie osłabienie dynamiki konsumpcji wynika w dużej mierze ze słabszej sprzedaży odzieży i paliw (potencjalny związek z czynnikami pogodowymi) oraz spadku dynamiki sprzedaży usług (2,1% k/k saar vs 4,2% w 2q), w szczególności w sektorze nieruchomości i użyteczności publicznej. Może mieć to związek z przerwami w dostawach prądu w trakcie huraganów, co oznaczałoby, że efekt ten (pod warunkiem stabilnej pogody) przeminie w 4q17.

Mocniejszy od oczekiwań wzrost amerykańskiego PKB potwierdza, że amerykańska gospodarka jest na tyle mocna, że nie zaszkodziły jej huragany, które przechodziły przez południe USA na przełomie sierpnia i września. Oznacza to, że również 4q17 może pokazać (pod warunkiem braku szoków „pogodowych”) wysoką dynamikę PKB. Tym samym, dane wspierają „jastrzębich” członków FOMC, zwiększając prawdopodobieństwo podwyżki stóp Fed w grudniu.

Jak wynika z badania „Quo vadis polski konsumencie” przeprowadzonego na zlecenie Agencji Freebee, młodość rządzi się swoimi prawami – również w obszarze robienia zakupów. Kierując swoją ofertę do nabywców poniżej 24 roku życia warto zatem dokładnie przyjrzeć się ich zachowaniom i dostosować się do specyfiki ich działań, gdyż motywacje nabywcze jakie nimi kierują, są odmienne od motywacji pozostałych grup konsumentów. Jaka jest zatem specyfika zachowań zakupowych młodych oraz co kieruje nimi podczas dokonywania zakupów czy wyboru sklepu?

Zakupy są nieodłącznym elementem egzystencji współczesnych ludzi. Już jako dzieci dostajemy drobne, za które kupujemy samodzielnie pierwsze produkty. Coraz więcej Polaków decyduje się na dawanie swoim pociechom kieszonkowego – aż 46%[1] dorosłych Polaków, daje swoim dzieciom drobne sumy lub zakłada im subkonta bankowe, gdy tylko skończą trzynaście lat. Takie działania mają nauczyć najmłodszych gospodarności w zakresie zarządzania swoimi finansami i przygotować ich do wejścia w dorosłe życie z szacunkiem dla pieniędzy. Z wiekiem oraz wraz z rosnącymi dochodami zachowania konsumentów ulegają zmianie, jednak młodość nawet na zakupach ma swoje prawa.

Co najbardziej determinuje zakupy młodych Polaków?

Na wybory zakupowe wchodzących w dorosłość Polaków największy wpływ mają ograniczone zasoby finansowe, które zwykle otrzymują od rodziców, lub zarabiają sami w pierwszej, zazwyczaj niezbyt dobrze płatnej, pracy. Z danych zawartych w raporcie przygotowanym przez Agencję Freebee wynika, że młodzi Polacy kupując produkty i usługi kierują się przede wszystkim ich ceną – ponad 27% z nich deklaruje, że ma ona największy wpływ na podejmowanie przez nich decyzji o zakupie. Wśród starszych grup, cena nie ma aż tak dużego znaczenia – w grupie 50+ jedynie 18% zadeklarowało, że cena produktu jest najważniejsza. Dla konsumentów do 24 roku życia, znaczenie ma również dopasowanie oferty do ich indywidualnych potrzeb (19%) czy wcześniejsze doświadczenia (niemal 17%).

Jak młodzi wybierają sklep?

Młode osoby przy wyborze konkretnego sklepu rzadziej niż inne grupy konsumentów, kierują się przyzwyczajeniem (niespełna 10%). Dla osób poniżej 24 roku życia największe znaczenie mają: zróżnicowany asortyment (18%), bliska odległość (niemal 15%) oraz organizowane promocje (ponad 13%). Mimo powszechnej digitalizacji i rosnącej popularności e-commerce, wielu młodych polskich klientów wciąż preferuje robienie zakupów w tradycyjnych sklepach. Do wyboru sklepu stacjonarnego przede wszystkim przekonuje ich możliwość dotknięcia towaru, obejrzenia, przymierzenia (ponad 53% wskazań) oraz możliwość wizualnego porównania produktu w realnym świecie (niemal 46%). Młodzi w sklepach stacjonarnych doceniają również możliwość dokonania natychmiastowej transakcji i brak konieczności oczekiwania na przesyłkę (niemal 44%). O wyborze przez nich sklepu internetowego decydują zwykle natomiast atrakcyjne ceny (63%), promocje (50%) oraz opinie innych użytkowników, którzy już dokonali w nim zakupu (36%).

Czy młodzi Polacy żałują swoich zakupów?

Młodzi konsumenci są też podatni na promocje, obniżki, upusty, rabaty i wyprzedaże i to zazwyczaj one decydują o spontanicznym zakupie dokonywanym przez tę grupę konsumentów. Jest to też grupa, która najczęściej decyduje się na zakup impulsywny, w porównaniu z innymi grupami wiekowymi nabywców. Młodzi konsumenci czasem lub często żałują dokonanych przez siebie zakupów (86%). Jedynie 14% uczestników badania w wieku do 24 roku życia twierdzi, że nigdy nie żałuje swoich zakupów – odsetek ten w grupie 50+ był ponad dwukrotnie wyższy. Młodzi Polacy są doskonałą grupą docelową dla działań promocyjnych i marketingowych opartych na manipulacji ceną, ponieważ, mimo że najczęściej żałują swoich zakupów, najrzadziej ze wszystkich grup decydują się na zwrot produktów, które ich nie satysfakcjonują. Może to wynikać z braku doświadczania w tym obszarze lub niewiedzy o przysługujących im prawach konsumenckich. Młodzi Polacy są specyficznymi konsumentami i mimo posiadania mniejszych zasobów finansowych, niedługo staną się oni najbardziej wartościową dla sprzedawców grupą nabywców. Warto więc dobrze znać ich nawyki, motywacje i zachowania i przygotowywać odpowiednio dostosowaną do ich potrzeb ofertę oraz komunikację w preferowanych przez nich kanałach. Najważniejsze jest jednak to, aby stale przyglądać się ich motywacjom zakupowym i znać czynniki, które wpływają na ich wybory nie tylko w obszarze nabywanych produktów i usług, ale również miejsc w jakich dokonują zakupów.

Plast-Box, opublikował wstępne wyniki za trzy kwartały 2017 roku. Według wstępnych danych finansowych po 9 miesiącach roku grupa kapitałowa Plast-Box odnotowała 122,8 mln zł przychodów ze sprzedaży, co oznacza wzrost rok do roku o 5,7%. Stopa EBITDA wyniosła 11,7%, a stopa zysku netto 4,3%.

– Uzyskujemy wzrost sprzedaży i poziomy rentowności uznawane w naszej branży za dobre, choć ten rok nie jest dla naszej spółki tak dobry jak poprzedni, ze względu na konieczność podniesienia kosztów zatrudnienia i wysokie ceny surowca w pierwszej połowie roku. Pełne wyniki za III kwartał zaprezentujemy 15 listopada – mówi wiceprezes zarządu Plast-Box S.A. Krzysztof Pióro.

Rosnące ceny żywności dotykają wszystkich konsumentów, ale najbardziej emerytów i rencistów, którzy nie korzystają z silnego wzrostu wynagrodzeń czy też transferów socjalnych z programu Rodzina 500 plus – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Według danych Eurostatu we wrześniu w Polsce żywność zdrożała o 4,7 proc. r/r. Ceny dla tej kategorii produktów rosły szybciej jedynie w pięciu unijnych państwach, a przeciętny wynik dla całej wspólnoty wynosił 2,3 proc. Dodatkowo inflacja żywności w naszym kraju jest obecnie najwyższa od końca 2012 r.

W ciągu minionego roku w naszym kraju najbardziej podrożało masło – o 48 proc. Tylko w czterech europejskich krajach odnotowano procentowo wyższe podwyżki tego produktu. W Niemczech masło kosztuje dziś o 70 proc. więcej niż we wrześniu 2016 r., ale np. we Francji już tylko 7,6 proc. Silnie zdrożały w Polsce również jaja (7,7 proc. r/r), jogurty (9,1 proc. r/r) czy wieprzowina (7,4 proc. r/r).

Ostatnie miesiące to także znacznie wyższe wydatki dla zwolenników zdrowszych produktów. W porównaniu z wrześniem ub.r. świeże owoce podrożały o 9,7 proc., a warzywa o 5,8 proc. Niewielkim pocieszeniem dla większości konsumentów może być fakt, że w analogicznym okresie staniały o 0,7 proc. owoce morza czy napoje gazowane – o 0,4 proc.

Emeryci i renciści najbardziej poszkodowani

Teoretycznie wyższe ceny w sklepach dotykają każdego w ten sam sposób. Praktycznie jednak rosnące koszty zakupu żywności są dotkliwsze dla osób o najniższych dochodach. Dobrze pokazuje to coroczne badanie GUS dotyczące budżetów gospodarstw domowych.

W 2016 r. mediana wydatków na żywność oraz napoje stanowiła 30 proc. wszystkich wydatków emerytów oraz rencistów. W przypadku pracujących na własny rachunek czy gospodarstw nierobotniczych ten odsetek wynosi 23 proc. Emeryci oraz renciści w niewielkim stopniu korzystają natomiast z faktu, że np. ceny ubrań czy obuwia spadają (o 4,4 proc. r/r). W porównaniu do mediany wszystkich wydatków udział akurat tej kategorii jest u seniorów o ponad połowę mniejszy niż w przypadku ogółu gospodarstw domowych.

Naturalny jest również fakt, że emeryci czy renciści wydają na edukację niewielki odsetek (jedną siódmą) tego co reszta społeczeństwa. Ceny w tej kategorii rosną jednak stosunkowo wolno (o 1,3 proc. r/r), co obniża ogólny wskaźnik inflacji, ale analizowana grupa społeczna tego nie odczuwa.

Wysoki wzrost dochodów, ale nie dla seniorów

Według danych GUS średni dochód rozporządzalny na osobę wzrósł w 2016 r. o 7 proc. Dla gospodarstw domowych otrzymujących świadczenie wychowawcze Rodzina 500+ ten wzrost wyniósł 16,8 proc. (wśród małżeństw z co najmniej trójką dzieci o 25,2 proc.). Wyraźnie podniosły się również dochody na wsi (o 9,8 proc.).

Emeryci i renciści nie skorzystali z ostatnich zmian w programach socjalnych, omijał ich też szybki wzrost wynagrodzeń. Wprawdzie dochód rozporządzalny emerytów i rencistów wzrósł, lecz wyraźnie poniżej ogólnego trendu i kształtował się na poziomie odpowiednio +4,1 oraz +4,4 proc. Zestawiając ze sobą niski wzrost dochodu oraz fakt, że seniorzy wydają proporcjonalnie najwięcej na gwałtownie drożejącą żywność, ostatnie podwyżki cen są szczególnie dotkliwe dla ich domowych budżetów.

Nowe kryptowaluty są wydobywane przez górników. Kim oni są? To komputery, które wykonują obliczenia matematyczne w celu zabezpieczenia transakcji w sieci. Jest ich coraz więcej, ponieważ wraz ze wzrostem popytu na kryptowaluty rośnie też nagroda. Im wyższa, tym większa chęć dołączenia nowej mocy obliczeniowej, żeby o nią konkurować. Ze wzrostem ceny rośnie więc bezpieczeństwo sieci. Najcenniejszą obecnie walutą jest bitcoin. Jego wartość wynosi około 17 tys. złotych za sztukę. Można nabyć tylko jego część, ponieważ jest podzielny do ósmego miejsca po przecinku. Drugą najcenniejszą walutą jest ethereum warte około 1,1 złotych. Dalej jest litecoin w cenie 200 złotych za sztukę.

– To ciekawy układ, który sam się napędza. Wzrost popytu powoduje wzrost bezpieczeństwa całego systemu – powiedział serwisowi eNewsroom Szczepan Bentyn, prezes Pracowni Nowych Technologii – Górnicy, którzy wkładają moc obliczeniową otrzymują w zamian nowe monety od protokołu, a nie od centralnie sterowanego systemu. System jest tak zaprogramowany, że wynagradza ich pracę. Dziś mamy do czynienia z rekordowymi cenami, gdzie na początku istnienia, przez ponad rok, bitcoin był bezwartościowy. Wydobywali go ochotnicy w ramach eksperymentu matematycznego. Traktowali go jako ciekawą technologię, która być może w przyszłości się sprawdzi. Dzisiaj jest go coraz mniej – podaż zaplanowano tak, że w tej chwili przybywa coraz mniej bitcoinów, a popyt nadal rośnie. Każdy, kto chce korzystać z systemu, musi zakupić jednostki, a ich ograniczona ilość powoduje wzrost cen. Miało już miejsce kilkanaście baniek spekulacyjnych, po których cena spadała – jednak nie na tyle, aby być poniżej ceny sprzed każdej z nich. Jest to system zaprojektowany tak, aby w długim terminie jego cena rosła – dodał Bentyn.

Wiele firm traktuje narzędzia optymalizacji procesów i kompetencje przywódcze jako dwie zupełnie odrębne dziedziny. To błąd, bowiem integracja tych obszarów w lean leadership może pomóc firmie w efektywniejszym funkcjonowaniu. Jak więc wdrożyć w organizacji kulturę ciągłego doskonalenia?

Zarządzanie w myśl lean leadership ma prowadzić do zapewniania produktów czy usług o określonej wartości dla klienta w jak najprostszy sposób. Ważne jest przy tym zachowanie szacunku dla zespołu i ciągłe doskonalenie procesu poprzez eliminację marnotrawstw. W dzisiejszych czasach coraz trudniej bowiem budować przewagę rynkową w oparciu tylko o niskie koszty produkcji. – Dla wyniku biznesowego organizacji, a szczególnie firm produkcyjnych, kluczowe jest oparcie jej działania z jednej strony na narzędziach procesowych, czyli lean, z drugiej zaś na kompetencjach menedżerskich składających się na zaangażowane przywództwo – leadership. Oddzielne traktowanie tych dwóch obszarów jest dla firmy mało efektywne i może prowadzić do marnotrawstwa najważniejszych zasobów – wiedzy i zaangażowania pracowników. Można powiedzieć, że to niejako ósma strata, do eliminacji której organizacje powinny dążyć – zauważa Łukasz Przybylski, trener biznesu z firmy szkoleniowo-doradczej Integra Consulting Poland. Jak nie zaprzepaścić potencjału członków zespołu i zadbać o trwałość wprowadzanych zmian?

Nastaw się na proces

Wielu z nas choć raz w życiu rozpoczynało pracę nad nowym nawykiem, jak na przykład regularne poświęcanie określonego czasu na naukę języka obcego, uprawianie sportu czy czytanie branżowych publikacji. Często po początkowym entuzjazmie pojawia się opór, bo efekty nie są widoczne tak szybko, jakbyśmy tego chcieli. Jeśli traktujemy nabywanie nowych umiejętności jako nieprzyjemny obowiązek, a nie skupimy się na naszym rzeczywistym celu, znacznie trudniej osiągnąć sukces. Podobnie jest z wdrażaniem zmian w firmach – kluczowy jest sposób myślenia o nich – nie tylko menedżerów, ale pracowników na każdym szczeblu organizacji. Należy mieć świadomość długofalowości danego procesu i tego, że konieczne jest utrzymanie systematyczności. Dopiero częste konwersacje w obcym języku pomogą nam w płynnej komunikacji, systematyczne treningi poprawią naszą kondycję, a codzienne czytanie branżowych książek i śledzenie nowinek z danej dziedziny pomoże nam w zdobyciu specjalistycznej wiedzy. Na hali produkcyjnej za to efekt przyniesie regularna identyfikacja i eliminacja działań generujących straty oraz ciągłe ulepszanie i dążenie do doskonałości.

Zmiany procesowe to nie tylko wprowadzenie, niezbędne jest też ich utrwalenie i upowszechnienie wśród wszystkich członków zespołu. Sam wzrost wiedzy i kompetencji to za mało, konieczne jest także kształtowanie postawy wspierającej zmiany wynikające z wprowadzania kultury lean w przedsiębiorstwie. Szczególnie w chwilach zniechęcenia ważne jest też poczucie sensu, świadomość, dlaczego podejmujemy trud i jaki cel chcemy osiągnąć. W przypomnieniu tego zespołowi pomagają umiejętności miękkie menedżera. Firmy często decydują się również na skorzystanie ze wsparcia w tym zakresie ze strony zewnętrznego coacha, który przeprowadza organizację przez cały proces. Zadaniem takiej osoby jest inspirowanie do wdrażania ulepszeń w zarządzaniu, a także do wykorzystywania nowych umiejętności do optymalizacji procesów i osiągania wysokich wyników biznesowych.

Obserwuj i rozmawiaj

Coraz więcej firm rozumie, że zarządzanie niejako „zza biurka” na przykład halą produkcyjną i brak kontaktu z pracownikami niższego szczebla może prowadzić do decyzji nieadekwatnych do rzeczywistego stanu organizacji. Dlatego też ważnym hasłem w lean leadership jest gemba, czyli miejsce, w którym do produktu czy usługi dodawana jest wartość – w przypadku produkcji będzie to więc hala, a w usługach – miejsce spotkania z klientem. – Bezpośrednia interakcja menedżera z pracownikami to dobra okazja do motywowania ich i budowania z nimi relacji. Obecność przełożonego w gemba pomaga mu też w uczestniczeniu w ciągłym doskonaleniu, bo może on dokładnie obserwować cały proces – w zależności od firmy na przykład produkcyjny, logistyczny, rozwojowy czy komunikacyjny. Pierwszym etapem ich usprawniania jest analiza obecnego stanu i dostrzeżenie ewentualnego marnotrawstwa. Najlepiej zrobić to poprzez zaczerpnięcie wiedzy z bezpośredniego doświadczenia – uważnej obserwacji i rozmów z pracownikami. Kiedy już luka zostanie zidentyfikowana, potrzebna jest właściwa interakcja, aby wyeliminować ją, wykorzystując standardy lean leadership – mówi Łukasz Przybylski z Integra Consulting Poland. Usprawnianie procesów ma przełożyć się na eliminację strat między innymi poprzez redukcję czasu przetwarzania zleceń i błędów jakościowych lub „odchudzenie” zapasów w magazynie surowców i wyrobów gotowych. Wiąże się to jednak zwykle ze sporymi zmianami organizacyjnymi, a wdrażanie nowych standardów, szczególnie na początku, wymaga często większej kontroli, która może być przyczyną stresu członków zespołu. W redukcji jego poziomu oraz poczucia niepewności pomaga odpowiednie przeprowadzenie pracowników przez menedżera przez cały proces. Opór przed zmianami często wynika bowiem z niewiedzy i obaw o to, co przyniosą.

Zaufanie to podstawa

Budowa zaufania jest podstawą otwartej komunikacji. Przejrzyste wyjaśnienie procesu i jego celu, zamiast autorytatywnego zarządzenia nowego standardu pomagają w kształtowaniu pozytywnej postawy wobec zmian. – Ważne, aby wspierać członków zespołu nie tylko we wdrażaniu odgórnych zaleceń, ale i kształtować w nich postawę i chęć ulepszania własnego miejsca pracy. Jeśli ufają menedżerowi i wiedzą, że zależy mu na znajdowaniu najlepszych rozwiązań dla wspólnego dobra, nie boją się powiedzieć na przykład o luce, którą zaobserwowali, czy zaproponować pomysłu na usprawnienia lub oszczędności. Kiedy pracownik ma poczucie, że jego zdanie się liczy, czuje się bardziej zaangażowany i odpowiedzialny za wspólny wynik – mówi Łukasz Przybylski z Integra Consulting Poland. – Wzajemne zaufanie to jeden z kluczowych elementów budowania kultury ciągłego usprawniania procesów – podsumowuje.

Zgodnie z zasadą „równa płaca za tą samą pracę w tym samym miejscu”, wynagrodzenia pracowników delegowanych, w tym także kierowców zawodowych wyjeżdżających w międzynarodowe trasy, znacząco wzrosną. Do tej pory, wedle zapisów Dyrektywy o delegowaniu, jedynie branża budowlana musiała wypłacać osobom zatrudnionym w tym sektorze wszystkie dodatki do pensji. Teraz Rada Unii Europejskiej zdecydowała się zmienić zapisy. To mocno uderzy w polskie firmy transportowe – alarmują eksperci.

Dokładne brzmienie zaproponowanych przepisów nie jest jeszcze znane, jednak przyjęte przez EPSCO porozumienie w znacznym stopniu zmienia zapisy aktualnych regulacji. Przede wszystkim wprowadzono czasowy limit delegowania pracowników za granicę, wynoszący 12 miesięcy (z możliwością przedłużenia o kolejne 6 miesięcy). Po upływie tego czasu pracownik będzie podlegał praktycznie wszystkim przepisom kraju przyjmującego. – Przyjęte przez EPSCO stanowisko jest zupełnie sprzeczne z poglądami Polski. Rząd nie chciał wyrazić zgody nawet na pierwotną propozycję limitu delegowania pracowników, która wynosiła 24 miesiące – komentuje Kamil Wolański, ekspert Ogólnopolskiego Centrum Rozliczania Kierowców.

Podczas głosowania nie było jednomyślności nawet wśród członków Grupy Wyszehradzkiej, ponieważ Czechy oraz Słowacja opowiedziały się za przyjęciem projektu. Polsce i Węgrom, które głosowały przeciwko zmianom w Dyrektywie, nie udało się zablokować decyzji Rady.

– Nowelizacja Dyrektywy o delegowaniu pracowników okaże się szczególnie kosztowna dla właścicieli firm transportowych, którzy będą musieli dostosować się do zaprezentowanych zmian. Nie boję się zatem użyć sformułowania, że właściwie jedynym sukcesem, jeżeli chodzi o polskie negocjacje w Luksemburgu, jest długość okresu wprowadzania nowych przepisów. Czas na przygotowanie się krajów Unii Europejskiej do wdrożenia zmian ma wynieść 3 lata, firmy zaś będą miały na to rok dłużej – wyjaśnia Kamil Wolański, ekspert OCRK.

W środę, 25 października stanowisko w zakresie zmian w Dyrektywie zajął także Parlament Europejski. Decyzja ta oznacza rozpoczęcie negocjacji z państwami członkowskimi UE w sprawie ostatecznego brzmienia przepisów. Jednak przewiduje się, że nie ma już szans na wyłączenie spod Dyrektywy sektora transportowego tak, by kierowcy zawodowi nie byli traktowani jako pracownicy delegowani. – Z nowych zapisów Dyrektywy nie udało się wyłączyć transportu międzynarodowego, o co szczególnie zabiegała Polska. Kwestia ta ma zostać uregulowana osobno, dopiero w trakcie prac nad Pakietem mobilności – dodaje Kamil Wolański. Ważny będzie także finalny kształt zapisów dotyczących „kosztów związanych z podróżą służbową”, które obecnie są w znacznej mierze częścią wynagrodzenia polskich kierowców. Istotne, by pod pewnymi warunkami pozostały one częścią płacy minimalnej krajów zachodnich.

Podczas obrad Rada EPSCO przyjęła również częściowe porozumienie dotyczące ujednolicenia systemu ubezpieczeń społecznych w krajach UE. Przedstawiciele rządu Polski wyraźnie podkreślili swój sprzeciw wobec zmian dotyczących m.in. nakładania kar za wcześniejszy brak zaświadczeń A1 (retroaktywne wycofanie zaświadczeń).

EBC przedłuża program QE do września przyczyniając się do spadku rentowności w strefie euro. EBC osłabia euro i złotego. Ta wyraźnie gołębia melodia płynąca z ust M. Draghi’ego może jeszcze długo brzmieć w 2018 roku.

Rynek stopy procentowej

W czwartek uwaga na rynku stopy procentowej skierowała się w stronę Frankfurtu, gdzie EBC ogłosił swoją decyzję w zakresie polityki monetarnej. Nie dokonano zmian w głównych stawkach stóp procentowych, jednak zapowiedziano, że program skupu aktywów będzie kontynuowany w obecnej skali (60 mld EUR miesięcznie) do końca 2017 roku, a od stycznia do września 2018 roku będzie prowadzony w skali 30 mld EUR miesięcznie. EBC podtrzymał wcześniejsze zapewnienia, zgodnie z którymi QE może zostać przedłużone lub zwiększone zgodnie z kształtowaniem się czynników gospodarczych. Wśród pozostałych narzędzi, które mają sprzyjać osiągnięciu stabilności cenowej w strefie euro są reinwestycje zapadających obligacji oraz utrzymanie stóp procentowych na niskich poziomach po zakończeniu programu skupu aktywów.

Decyzja zaprezentowana przez EBC była zbliżona do oczekiwań rynkowych, gdzie przeważało założenie o przedłużeniu QE o 9 miesięcy przy redukcji tempa do 30 mld EUR miesięcznie. Mimo wszystko, doszło do spadku rentowności obligacji w Europie, które w krótkim czasie po publikacji przekraczały nawet 5 pb. Ostatecznie przesunięcie się w dół krzywych dochodowości w strefie euro było umiarkowane i oscylowało wokół 3pb na całej krzywej niemieckiej. Pomimo łagodnego języka stosowanego przez EBC, nie oznacza to, że decyzja była bardziej gołębia niż oczekiwana, a reakcja rynkowa w dużym stopniu stanowiła korektę solidnych wzrostów rentowności z początku tego tygodnia, kiedy notowania 10-letniego Bunda oscylowały wokół 0,50%.

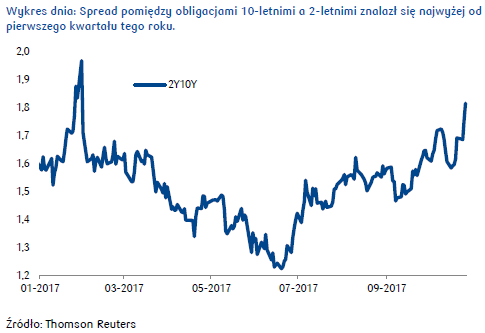

Na polskiej krzywej dochodowości początkowo również obserwowane było przesunięcie się w dół, które jednak w przypadku papierów długoterminowych okazało się krótkotrwałe. Obligacje z dłuższym terminem do wykupu pozostały blisko poziomów obserwowanych we wtorek, gdzie rentowności papierów 10-letnich znajdują się powyżej 3,40%. Jednak w dół przesunęły się notowania na krótkim końcu krzywej, gdzie spadki sięgały 5 pb. Pomimo bardziej wyraźnego stanowiska jastrzębiej frakcji w RPP, minutes z październikowego posiedzenia pokazały, że nadal w nadchodzących kwartałach oczekiwana jest stabilizacja stóp procentowych. Notowania kontraktów FRA wciąż wyceniają prawdopodobieństwo podwyżki stóp pod koniec przyszłego roku, jednak cała krzywa przesunęła się w dół. Obecnie nachylenie krzywej stało się bardzo strome i zbliżyło się do poziomów obserwowanych na początku tego roku. Spread pomiędzy papierami 10-letnimi a 2-letnimi powinien spaść ponownie poniżej 180 pb, czemu powinien towarzyszyć powrót rentowności obligacji 2Y powyżej 1,70%.

Notowania na rynku stopy procentowej w USA pozostały stabilne w związku z solidnymi danymi prezentowanymi w ostatnim czasie. W piątek dojdzie do publikacji pierwszego odczytu PKB za trzeci kwartał, które może jedynie nieznacznie spowolnić z 2,6% kw/kw ann. w Q2 (konsensus: 2,5%). Ponadto Uniwersytet Michigan opublikuje indeks nastroju konsumentów, gdzie oczekiwana jest jego dalsza poprawa.

Autor: Arkadiusz Trzciołek, PKO Bank Polski

Rynek walutowy

W czwartek w centrum uwagi krajowego rynku walutowego pozostawały: decyzyjne posiedzenie EBC i publikacja protokołu z październikowego posiedzenia RPP. W oczekiwaniu na te dwa ważne wydarzenia złoty lekko tracił na wartości prowadząc do wzrostu kursu EURPLN do 4,246. Z kolei na szerokim rynku po teście okolice 1,183 dolar ponownie zaczął zyskiwać na wartości.

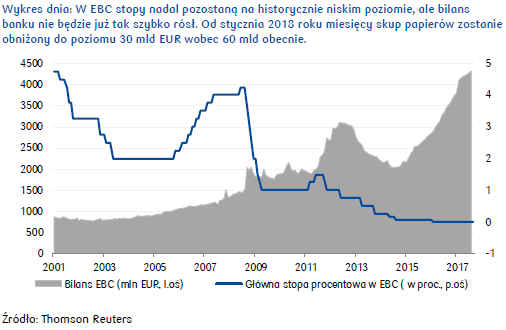

Zgodnie z oczekiwanymi EBC pozostawił koszt pieniądza na niezmienionym poziomie (0,0% dla stawki referencyjnej i minus 0,4% dla depozytowej) oraz przedstawił plany dot. przyszłości programu skupu aktywów (QE) prowadzonego od marca 2015 roku. W jego ramach początkowo co miesiąc skupowano papiery dłużne o wartości 80 mld EUR, a od kwietnia 2017 roku ich wartość zmniejszono do 60 mld EUR. Ta nadal wysoka wartość skupowanych aktywów spowodowała, że bilans EBC przewyższył bilans amerykańskiej Rezerwy Federalnej, czemu towarzyszą najlepsze od sześciu lat wyniki gospodarki strefy euro. Bank centralny może więc zacząć zmniejszać „dawkę dopalaczy”.

W czwartek EBC zakomunikował więc, że od stycznia 2018 roku miesięczna wartość skupowanych obligacji zostanie obniżona do 30 mld EUR, ale program zakupu aktywów będzie kontynuowany do września 2018 roku lub w razie potrzeby dłużej. Już sam komunikat został wyraźnie gołębio odebrany przez eurodolara, sprowadzając notowania wspólnej waluty poniżej 1,175 USD z blisko 1,185 notowanych w pierwszych godzinach wczorajszego handlu. Decyzja EBC o skróceniu programu zakupów aktywów od stycznia była zasadniczo zgodna z rynkowym konsensusem, ale brak w komunikacie deklaracji ostatecznego terminu zakończenia QE wraz z utrzymującą się inflacją poniżej poziomu 2% (nawet biorąc pod uwagę prognozy EBC) zostało odebrane negatywnie, prowadząc do wspomnianego osłabienia euro do dolara. Złoty początkowo powrócił zaś w okolice otwarcia dnia po tym jak w oczekiwaniu na decyzję EBC traci on na wartości względem euro. Po konferencji prasowej (podczas której szef EBC zmian w programie QE nie nazwał „redukcją” lecz „rekalibracją”) spadek EURUSD nasilił się sprowadzając kurs do 1,163. EURPLN ruszył zaś ponownie w górę przełamując opór na 4,253 na co dodatkowo wpływał gołębi wydźwięk opublikowanego protokołu z październikowego posiedzenia RPP.

Rada nadal pozostaje ostrożna. W ocenie większości jej członków w nadchodzących kwartałach prawdopodobna jest stabilizacja stóp procentowych. W świetle dostępnych prognoz w tym samym czasie inflacja pozostanie umiarkowana, przez co ryzyko trwałego przekroczenia celu inflacyjnego w średnim terminie będzie ograniczone. Niemniej, w opinii części członków Rady, jeśli napływające w kolejnych kwartałach dane i prognozy wskazywałyby na silniejszą od obecnych oczekiwań presję inflacyjną, wówczas uzasadnione może być rozważenie podwyższenia stóp procentowych. Po raz kolejny zwrócona została też uwaga, że w razie istotnego osłabienia wskaźników aktywności gospodarczej połączonego z wyraźnym pogorszeniem nastrojów konsumentów i przedsiębiorstw, w dłuższym okresie zasadne może być rozważenie obniżenia stóp procentowych. Tak jak można było oczekiwać by ocenić perspektywy polityki pieniężnej w kolejnych kwartałach Rada czeka na publikację listopadowej projekcji NBP. Pomimo nadal rysującego się podziału w Radzie, na razie większość członków komitetu decyzyjnego pozostaje łagodnie nastawiona do polityki pieniężnej NBP, czym nie wspiera złotego. Dopiero wyraźnie jastrzębia retoryka w szeregach członków Rady mogłaby zmienić ten stan.

Utrzymywanie gołębiej polityki przez EBC będzie więc sprzyjać dalszym spadkom kursu EURUSD, co negatywnie wpływać będzie na notowania walut EM. Przy słabej presji inflacyjnej nie ma trwałych podstaw do ożywienia w krajach południowych strefy euro, stąd taka wyraźnie gołębia retoryka EBC może jeszcze długo brzmieć w 2018 roku. Mocniejszy dolar i na razie nadal gołębia RPP będą zaś deprecjonować złotego.

W czwartek EBC nie zmienił stóp procentowych. Jednocześnie bank centralny strefy euro ograniczył skup aktywów z 60 mld euro do 30 mld euro miesięcznie, ale przedłużył ten program o 9 miesięcy, czyli do września 2018 r. Co więcej, Rada Prezesów EBC zastrzegła sobie prawo do kolejnego wydłużenia programu skupu, co będzie jednak zależało od przyszłej sytuacji gospodarczej. Efektem jest spory spadek kursu euro (a także złotówki) i duży wzrost wartości dolara. Wspólna waluta do amerykańskiej jest najsłabsza od 3 miesięcy. Od marca 2015 r. EBC w sumie dodrukował łącznie 2,1 bln euro. To i tak mniej od amerykańskiego Fedu, który w latach 2008-2014 wytworzył z powietrza 3,7 bln USD, ale wycofał się już z tego procederu. Swoje programy skupu aktywów mają także Bank Japonii i Bank Anglii.

Waluty: W ciągu ostatnich 24 godzin amerykański dolar mocno zyskuje do głównych walut: do euro (+1,59%), brytyjskiego funta (+1,01%), dolara kanadyjskiego (+0,65%), dolara australijskiego (+0,84%) oraz japońskiego jena (+0,57%) i kursy wynoszą: EUR/USD – 1,163, GBP/USD – 1,312, USD/CAD – 1,288, AUD/USD – 0,764 i USD/JPY – 114,2. Euro jest słabsze wobec japońskiego jena (-1,11%) i kurs EUR/JPY wynosi 132,8, a kurs EUR/GBP jest na poziomie 0,886. Złotówka sporo traci do głównych walut światowych. W piątek rano dolar kosztuje 3,66 zł, euro – prawie 4,26 zł, funt – 4,8 zł, a frank szwajcarski –3,66 zł.

Giełdy: Na światowych giełdach zdecydowana przewaga koloru zielonego. W czwartek londyński indeks FTSE 100 zyskał 0,53%, frankfurcki indeks DAX – 1,39%, a paryski indeks CAC 40 – 1,5%. W Amerykach nowojorski indeks S&P 500 podniósł się o 0,13%, meksykański indeks Bolsa wzrósł o 0,23%, a brazylijski Bovespa spadł o 1,01%. W piątek w Azji tokijski indeks Nikkei podniósł się o 1,24%, chiński indeks Shanghai Composite wzrósł o 0,27%, a hongkoński indeks Hang Seng na godzinę przed zamknięciem zyskiwał 0,6%.

Ropa i złoto: Ceny ropy naftowej wróciły na ścieżkę zwrotu. W czwartek na zakończenie dnia baryłka ropy Brent kosztowała 59,3 USD (+1,45%), a ropy WTI – 52,64 USD (+0,87%). Roczna prognoza ceny baryłki surowca pozostała na poziomie 60 USD. Z kolei cena złota po wcześniejszym wzroście idzie w dół. W piątek rano uncję metalu rynek wycenia na 1266 USD. To 14 USD mniej (-1,09%) niż dobę wcześniej.

„Pojawienie się kolejnego ataku ransomware (mającego na celu wymuszenie okupu) było jedynie kwestią czasu. Najnowsze zagrożenie o nazwie ‘Bad Rabbit’ wydaje się być skierowane w stronę sieci korporacyjnych, ale czas pokaże jak będzie się rozprzestrzeniało dalej. Dochodowy biznes, jakim stało się wymuszanie okupów w cyberprzestrzeni, ma się bardzo dobrze. Wynika to z występowania wielu czynników ryzyka, takich jak nieprawidłowe zarządzanie aktualizacjami, niedostateczne środki bezpieczeństwa, błędy pracowników i użytkowników czy też korzystanie z kryptowalut o niepewnym pochodzeniu.

Przedsiębiorstwa nie powinny za wszelką cenę dążyć do bycia całkowicie odpornymi na ataki hakerskie – z uwagi na ciągle zmieniający się krajobraz zagrożeń w cyberprzestrzeni jest to po prostu niemożliwe. Jak zatem się bronić? Należy wykonywać regularne aktualizacje, stosować procedury wspierające polityki bezpieczeństwa IT, wdrażać solidne narzędzia zabezpieczające oraz wykonywać kopie zapasowe, które zlokalizowane są poza wykorzystywanymi na co dzień sieciami IT. Widzieliśmy wiele firm, które pomimo tego, że padły ofiarami ataków ransomware, ostatecznie wyszły z opresji, ponieważ były w stanie przywrócić aktualne, pełne i zweryfikowane kopie danych ze zdalnych lokalizacji.

Na koniec przestroga dla organizacji, które padły ofiarami ataku ransomware. Cyberprzestępcy, którzy otrzymają okup od swoich ofiar, nie są absolutnie zobowiązani do dostarczenia im kluczy odszyfrowujących. Dlatego Veeam stanowczo odradza płacenie okupu, ponieważ takie ugięcie się przed cyberprzestępcami jedynie napędza rozwój nowych ataków i zachęca internetowych szantażystów do dalszego działania” – powiedział Tomasz Krajewski, szef zespołu inżynierów na Europę Wschodnią w Veeam Software.

Fala wyprzedaży EUR/USD po wczorajszym posiedzeniu ECB, która sprowadziła kurs na 3-miesięczne minima, mocno ciąży złotemu. Publikowane dziś dane nt. amerykańskiego PKB mogą tę presję jeszcze wzmóc. Nie mniej jednak złotemu nie grozi dłuższa przecena. Nie przed listopadowym posiedzeniem RPP.

Piątkowy poranek przynosi kontynuację wczorajszego osłabienia złotego. O godzinie 10:13 kurs EUR/PLN testował poziom 4,2585 zł (+0,4 gr), USD/PLN 3,6625 zł (+1,2 gr), a CHF/PLN 3,6655 zł (+0,5 gr), po tym jak wczoraj euro podrożało o 1,3 gr, dolar aż o 6 gr, a szwajcarski frank o 3,2 gr.

U źródeł osłabienia złotego leży przecena EUR/USD, do czego przyczyniły się wysłane przez Europejskie Bank Centralny (ECB) „gołębie” sygnały ws. polityki monetarnej, a także spekulacje odnośnie przyszłego szefa Fed i ciąg dalszy zamieszania wokół Katalonii. W efekcie kurs EUR/USD spadł z okolic 1,18 do 1,1653 dolara wczoraj na koniec dnia, a dziś kontynuuje te spadki schodząc do 1,1615 dolara. Tak nisko para ta nie była od 3. miesięcy. Dodatkowo zostały przełamane wsparcia na 1,1661 i 1,1668 dolara, tworzone odpowiednio przez minima z sierpnia i pierwszych dni października. To zaś poważne ostrzeżenie przed kontynuacją wyprzedaży EUR/USD, co przy okazji negatywnie odbiłoby się na notowaniach złotego.

Presja na spadki EUR/USD z pewnością nasiliłaby się, gdyby publikowane dziś o godzinie 14:30 wstępne szacunki dynamiki amerykańskiego Produktu Krajowego Brutto (PKB) w III kwartale przekroczyły rynkowe prognozy na poziomie 2,5 proc. Rynek odebrałby to jako kolejne potwierdzenie, że Fed nie tylko podniesie stopy procentowe w grudniu, ale też pozostanie na ścieżce wzrostu stóp w przyszłym roku.

W najbliższym czasie dolara też może wzmocnić ogłoszenie przez prezydenta Trumpa nazwiska przyszłego szefa Fed. Szczególnie, że zarówno Powell, jak i Taylor, którzy pozostali na polu boju, prezentują nieco bardziej „jastrzębie” poglądy niż Janet Yellen.

Jakkolwiek spadki EUR/USD wywierają obecnie podażową presję na złotego, to w tej chwili nie należy obawiać się jego gwałtownej przeceny. Póki co ostatnie wzrosty polskich par jawią się jako korekta silnych spadków z pierwszej połowy października. Przed gwałtowną wyprzedażą złotego bronią obecnie oczekiwania na wyniki listopadowego posiedzenia Rady Polityki Pieniężnej (7-8 listopada), podczas którego znane będą najnowsze prognozy gospodarcze z listopadowej projekcji inflacji, co może wpłynąć na zaostrzenie przez Radę retoryki ws. stóp procentowych. To o tyle istotne, że obecnie kwestia tego, kiedy RPP podniesie stopy w Polsce, jest jednym z głównych czynników trendotwórczych na złotym. Dlatego też ewentualna zmiana retoryki przez Radę, a zwłaszcza zmiana zdania przez prezesa Glapińskiego, który od roku twierdzi, że w 2018 nie będzie potrzeby podnoszenia stóp, stanie się silnym impulsem wspierającym złotego. I odwrotnie. Brak zmiany komunikacji przez Radę, przy jednoczesnym spadku inflacji w Polsce w kolejnych miesiącach, będzie wzmagał presję na osłabienie złotego w końcówce roku.

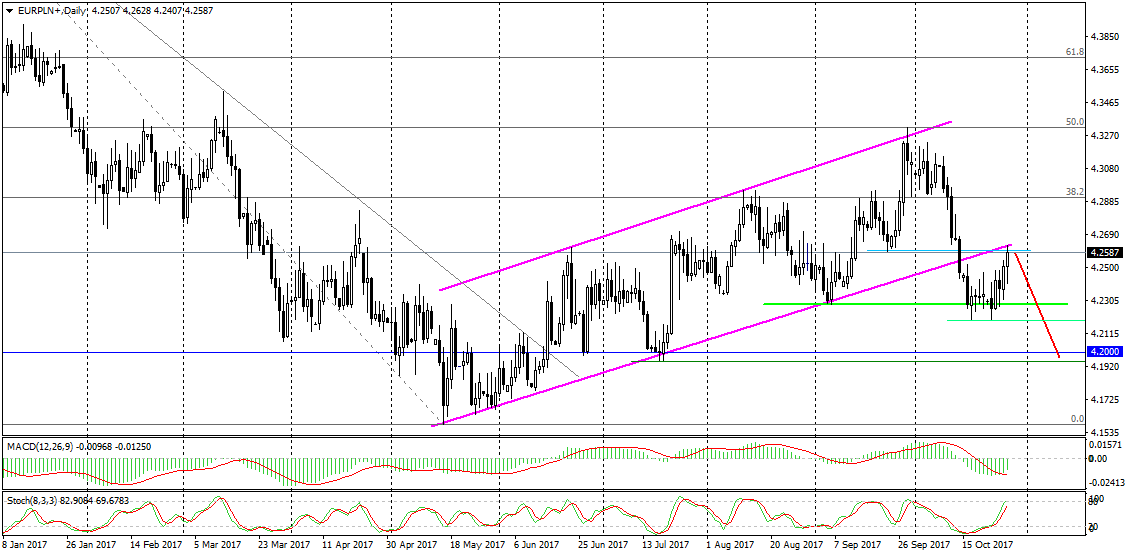

Wczorajsze i dzisiejsze wahania nie wpływają na zmianę układu sił na wykresie EUR/PLN. Wzrosty do 4,26 zł należy traktować jako korektę i ruch powrotny do dolnego ograniczenia kanału wzrostowego z jakiego euro wybiło się w tym miesiącu. Tym samym wciąż celem dla wspólnej waluty pozostają okolice 4,20 zł. Dopiero trwałe przekroczenie 4,26-4,27 zł zmieniłoby układ sił.

Wykres dzienny EUR/PLN wraz z prognozą potencjalnego ruchu

Sytuacja zmieniła się natomiast na wykresie USD/PLN. Dolar wraca do 3,66 zł, wokół którego to poziomu stabilizował się na przełomie września i października, a wcześniej poziom ten zatrzymał wzrosty w sierpniu. Stąd też należy uznać, że zapoczątkowany w grudniu 2016 roku trend spadkowy na USD/PLN ostatecznie został zakończony, a w kolejnych miesiącach dolar może wrócić do 3,80 zł. W najbliższych dniach natomiast pozostanie on na obecnych poziomach.

Na wykresie CHF/PLN, podobnie jak na EUR/PLN, póki co wzrosty są tylko korektą wcześniejszych spadków. Korekta ta nie powinna przekroczyć strefy 3,6708-3,6753 zł, czyli poziomu oporu wyznaczonego przez minima z sierpnia i września.

Komentarz przygotował: Marcin Kiepas, Główny Analityk WALUTEO

W poniedziałek, 23 października w Luksemburgu odbyło się spotkanie Rady Unii Europejskiej w sprawie zmian w Dyrektywie o pracownikach delegowanych. Zgodnie z przyjętym przez organ stanowiskiem, kraje członkowskie będą musiały zastosować się do przyjętych przepisów w ciągu 3 lat od daty ich wejścia w życie. W jaki sposób nowe prawo wpłynie na polskie firmy transportowe?

Poniedziałkowe obrady Rady ds. Zatrudnienia, Polityki Społecznej, Zdrowia i Ochrony Konsumentów (EPSCO), dotyczyły nowelizacji Dyrektywy o delegowaniu pracowników. Dokładne brzmienie zaproponowanych przepisów nie jest jeszcze znane, jednak przyjęte przez EPSCO porozumienie w znacznym stopniu zmienia zapisy aktualnych regulacji. Przede wszystkim wprowadzono czasowy limit delegowania pracowników za granicę, wynoszący 12 miesięcy (z możliwością przedłużenia o kolejne 6 miesięcy). Po upływie tego czasu pracownik będzie podlegał praktycznie wszystkim przepisom kraju przyjmującego. „Przyjęte przez EPSCO stanowisko jest zupełnie sprzeczne z poglądami Polski. Rząd nie chciał wyrazić zgody nawet na pierwotną propozycję limitu delegowania pracowników, która wynosiła 24 miesiące” – komentuje Kamil Wolański, ekspert Ogólnopolskiego Centrum Rozliczania Kierowców.

Podczas głosowania nie było jednomyślności nawet wśród członków Grupy Wyszehradzkiej, ponieważ Czechy oraz Słowacja opowiedziały się za przyjęciem projektu. Polsce i Węgrom, które głosowały przeciwko zmianom w Dyrektywie, nie udało się zablokować decyzji Rady.

Co zmieni nowelizacja Dyrektywy o pracownikach delegowanych?

Zgodnie z zasadą „równa płaca za tą samą pracę w tym samym miejscu”, wynagrodzenia pracowników delegowanych, w tym także kierowców zawodowych wyjeżdżających w międzynarodowe trasy, znacząco wzrosną. Do tej pory, wedle zapisów Dyrektywy o delegowaniu, jedynie branża budowlana musiała wypłacać osobom zatrudnionym w tym sektorze wszystkie dodatki do pensji. „Nowelizacja Dyrektywy o delegowaniu pracowników okaże się szczególnie kosztowna dla właścicieli firm transportowych, którzy będą musieli dostosować się do zaprezentowanych zmian.Nie boję się zatem użyć sformułowania, że właściwie jedynym sukcesem, jeżeli chodzi o polskie negocjacje w Luksemburgu, jest długość okresu wprowadzania nowych przepisów. Czas na przygotowanie się krajów Unii Europejskiej do wdrożenia zmian ma wynieść 3 lata, firmy zaś będą miały na to rok dłużej” – wyjaśnia Kamil Wolański, ekspert OCRK.

W środę, 25 października stanowisko w zakresie zmian w Dyrektywie zajął także Parlament Europejski. Decyzja ta oznacza rozpoczęcie negocjacji z państwami członkowskimi UE w sprawie ostatecznego brzmienia przepisów. Jednak przewiduje się, że nie ma już szans na wyłączenie spod Dyrektywy sektora transportowego tak, by kierowcy zawodowi nie byli traktowani jako pracownicy delegowani. „Z nowych zapisów Dyrektywy nie udało się wyłączyć transportu międzynarodowego, o co szczególnie zabiegała Polska. Kwestia ta ma zostać uregulowana osobno, dopiero w trakcie prac nad Pakietem mobilności” – dodaje Kamil Wolański. Ważny będzie także finalny kształt zapisów dotyczących „kosztów związanych z podróżą służbową”, które obecnie są w znacznej mierze częścią wynagrodzenia polskich kierowców. Istotne, by pod pewnymi warunkami pozostały one częścią płacy minimalnej krajów zachodnich.

Podczas poniedziałkowych obrad Rada EPSCO przyjęła również częściowe porozumienie dotyczące ujednolicenia systemu ubezpieczeń społecznych w krajach UE. Przedstawiciele rządu Polski wyraźnie podkreślili swój sprzeciw wobec zmian dotyczących m.in. nakładania kar za wcześniejszy brak zaświadczeń A1 (retroaktywne wycofanie zaświadczeń).

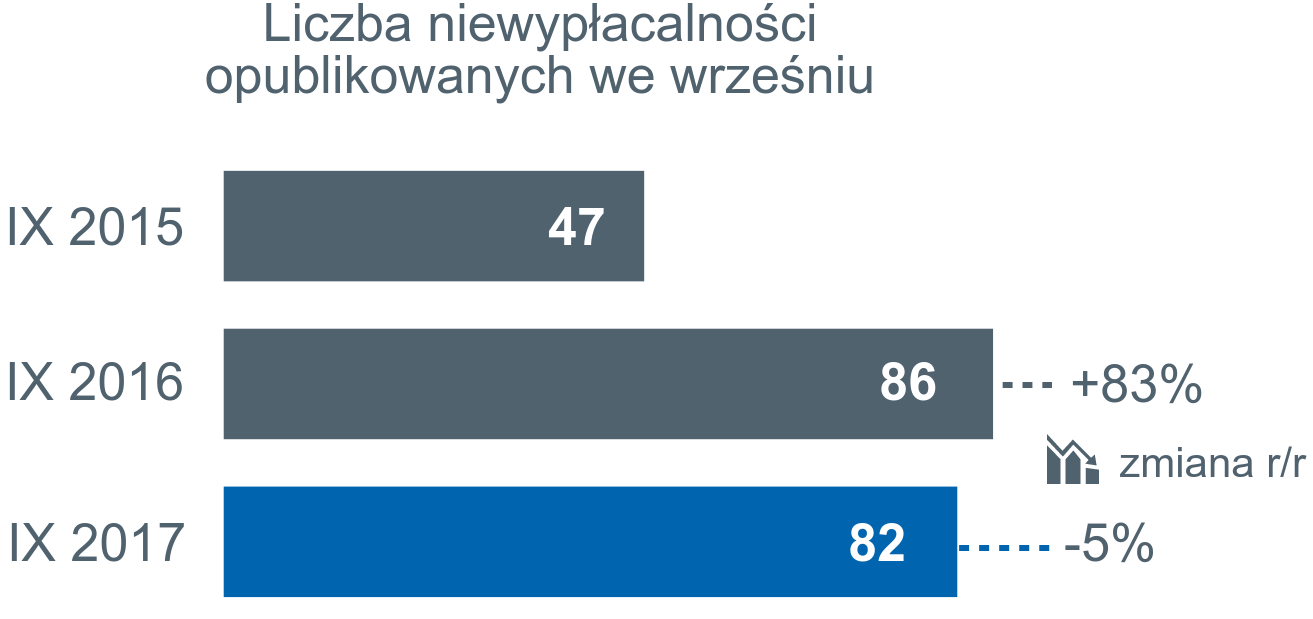

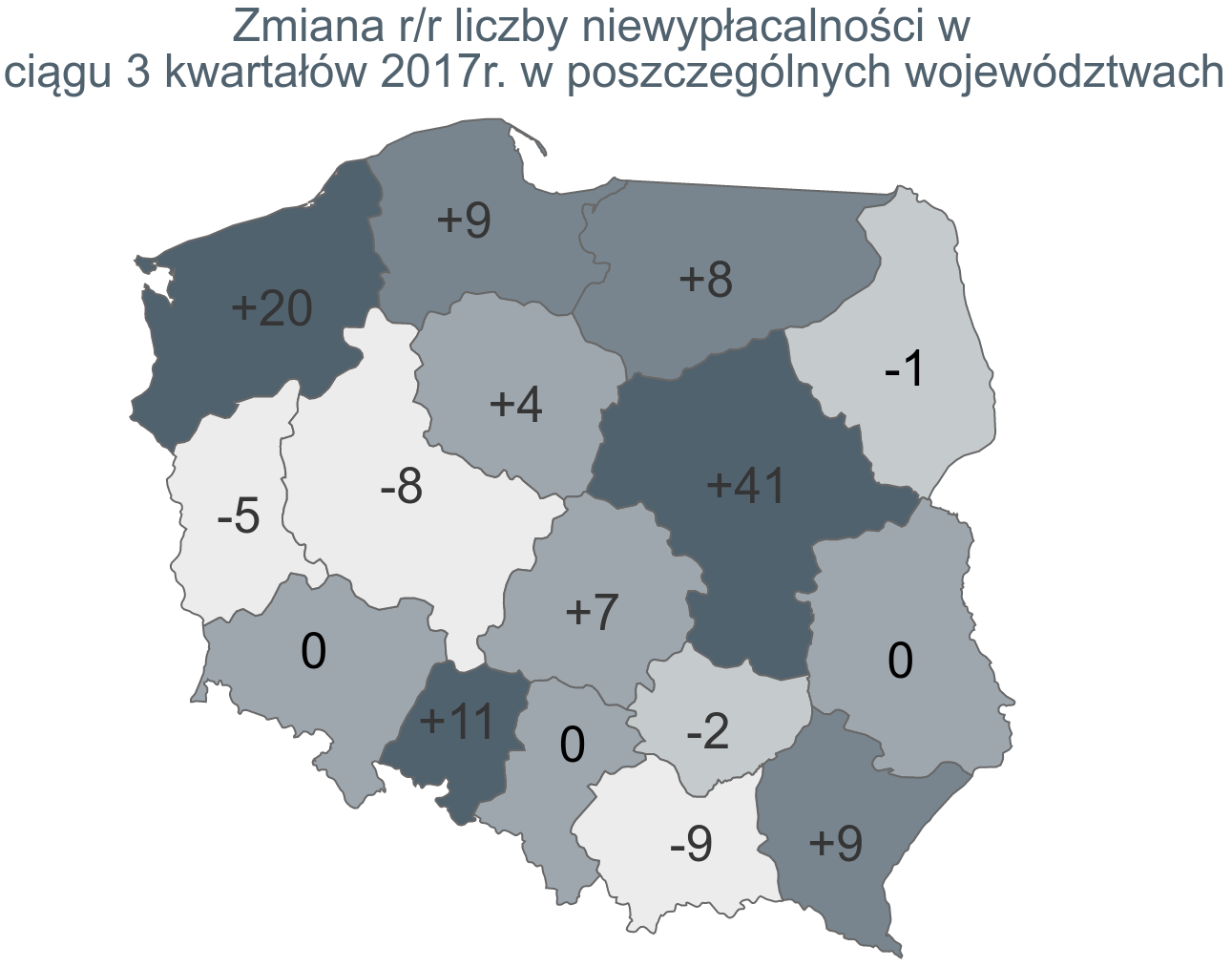

Od początku roku w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) było 673 przypadków niewypłacalności przedsiębiorstw wobec 589 w ciągu trzech kwartałów 2016 r, co oznacza 14 procentowy wzrost.

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Kluczowe wnioski:

Spośród wielu przyczyn niewypłacalności wyłania się jedna konkluzja… firmy za mało zarabiają. Nie budują silnego zaplecza finansowego – stąd ich podatność na wszelkie zawirowania rynkowe jak opóźnienia w dopływie środków czy zmiany podatkowe

Bardzo duże zróżnicowanie niewypłacalności w poszczególnych województwach – znacznym wzrostom ich liczby w jednych towarzyszy widoczny spadek w innych.

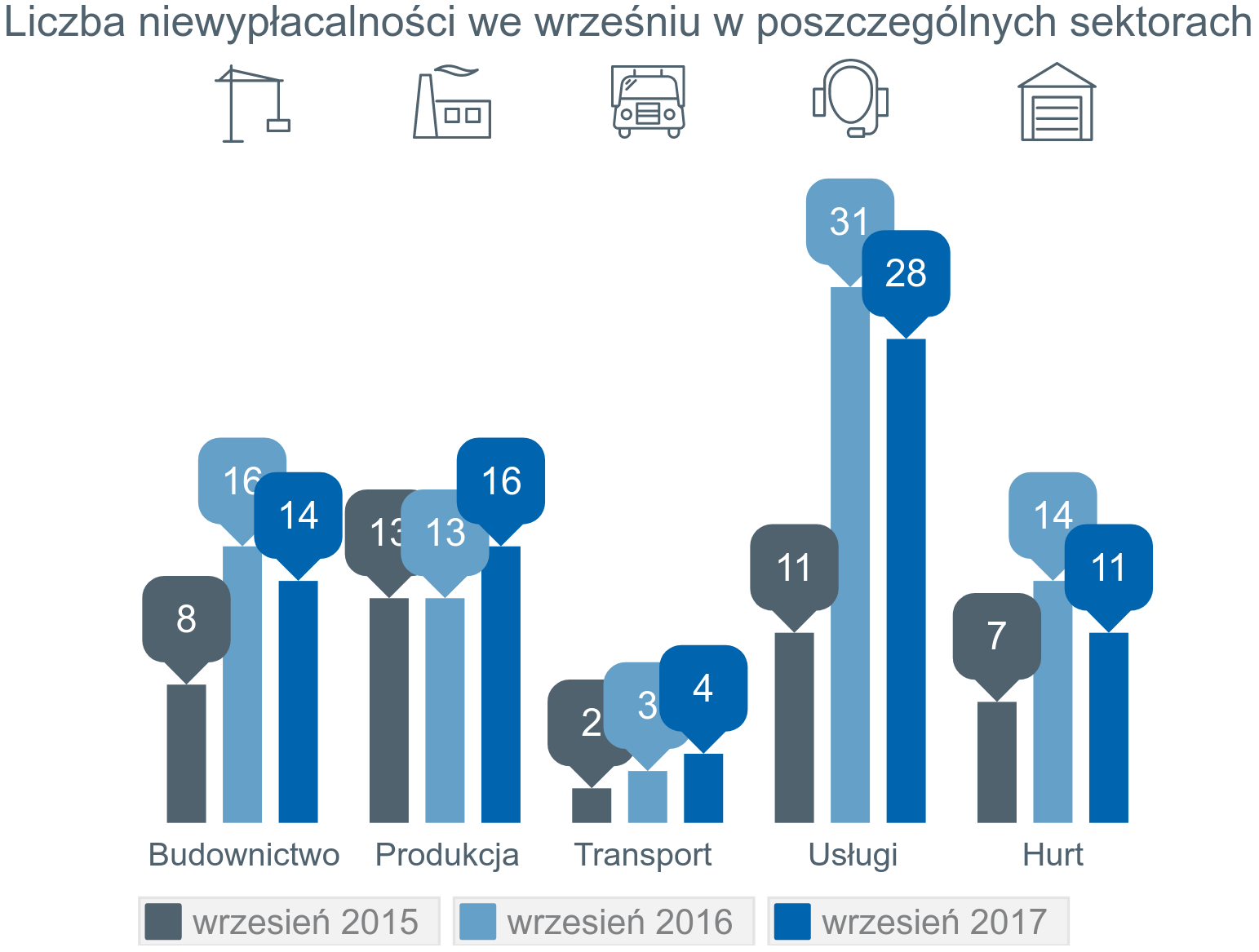

Budownictwo – wahania liczby niewypłacalności w poszczególnych miesiącach, tym niemniej ich liczba nadal wysoka, a w przekroju kwartalnym rosnąca, a nie malejąca wraz z postępem sezonu budowlanego. Pociąga to za sobą problemy zaopatrujących je firm

Produkcja i handel hurtowy – najwięcej było niewypłacalności firm zaopatrujących budownictwo; druga pod względem liczebności grupa – firmy dostarczające towary konsumpcyjne (w tym żywność)

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

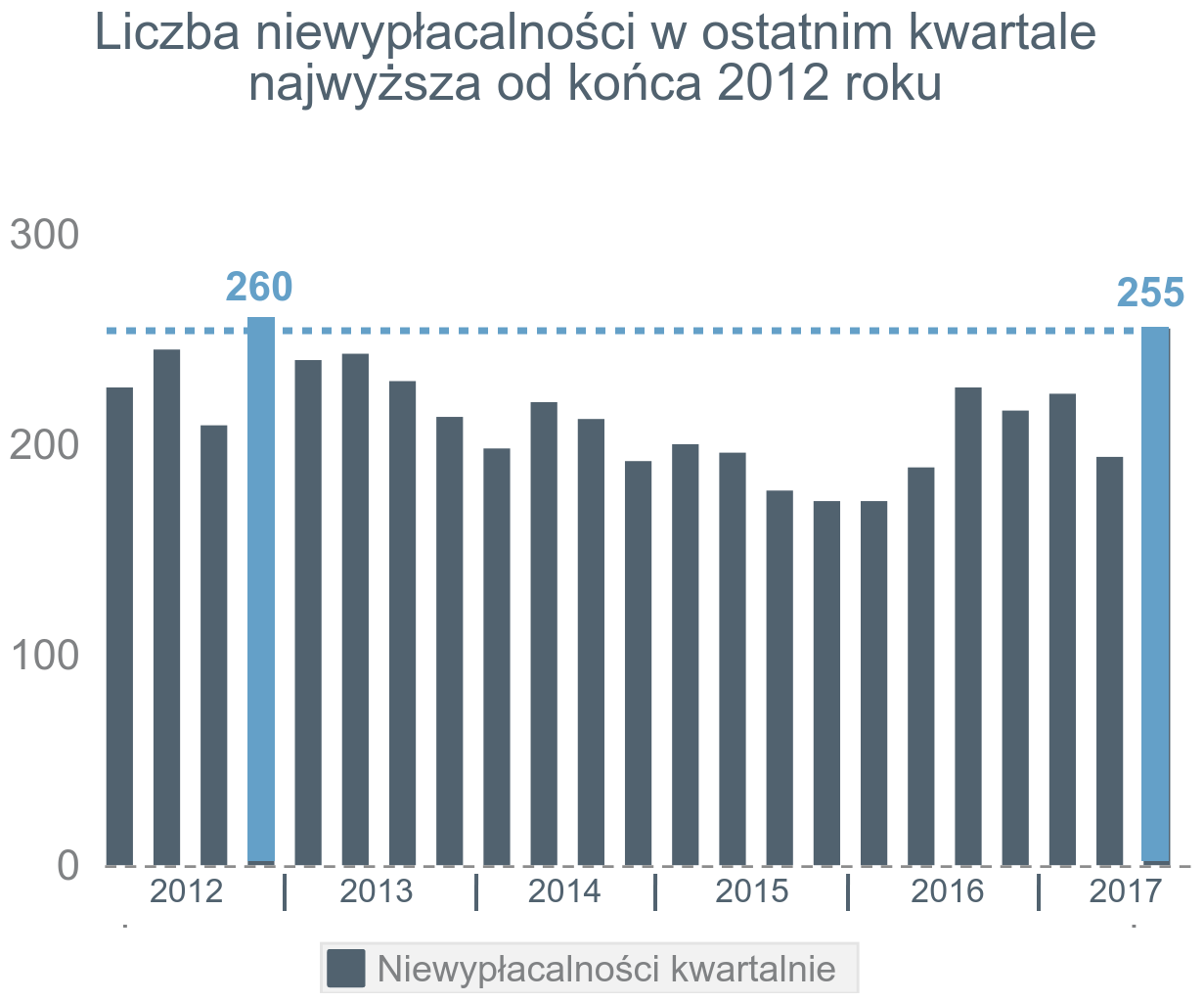

Na 9 miesięcy od początku roku z mniejszą liczbą opublikowanych niewypłacalności mieliśmy do czynienia tylko w maju i wrześniu, stąd 14% wzrost ich liczby po trzech kwartałach w stosunku do roku ubiegłego. W efekcie tego w trzecim kwartale opublikowano w Monitorach Sądowych informacje o niewypłacalności aż 255 polskich firm – najwięcej od 5 lat (od końca 2012 roku – wtedy w IV kw. było to 260 firm). Spodziewamy się, że do końca roku tempo wzrostu liczby niewypłacalności polskich firm nadal będzie dwucyfrowe. Za wcześnie jeszcze na pozytywne efekty dla finansów firm z powodu wzrostu cen produkcji sprzedanej, sygnalizowanego ostatnio m.in. przez Eurostat (w naszym kraju w sierpniu jeden z najwyższych w Europie – 4,5% r/r).

„Firmy produkcyjne (a ostatnio także budowlane) musiały w końcu podnieść ceny, gdyż w ciągu ostatnich kwartałów skumulował się wzrost ponoszonych przez nie kosztów – cen pracy (od kilku do kilkunastu procent w zależności od województwa) i materiałów” – zauważa Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. „Czy to wpłynie na trwałe podniesienie rentowności, a w ślad za tym – zmniejszenie liczby niewypłacalności polskich producentów? To zależy, na ile wzrost cen będzie akceptowany przez rynek – trzeba więc obserwować poziom zamówień… Jest to też efekt wyczerpywania możliwości łatwego zwiększania skali produkcji bez istotnych inwestycji. Ale nawet jeśli w części przypadków zamówienia spadną, to bardziej istotny od obrotu będzie zysk, który może wzrosnąć (liczy się przecież nie wolumen, ale rentowność obrotu). Firmy maja w pierwszej kolejności zarabiać, a nie sprzedawać.”

Spośród wielu przyczyn niewypłacalności wyłania się jedna konkluzja… firmy za mało zarabiają (kwestia rentowności obrotu, finansowania działalności, przepływu środków)

Skąd tak duże zróżnicowanie pomiędzy województwami – w jednych wyraźny jest znaczny wzrost liczby niewypłacalności, a w innych jej spadek? Gdy zestawimy sektory, które stały za wyraźnym spadkiem lub wzrostem r/r niewypłacalności w poszczególnych regionach kraju, to zarówno w jednym jak i drugim przypadku są te same branże: budownictwo (wyraźna poprawa w 4, a pogorszenie w 6 województwach), handel (analogicznie lepiej w tym sektorze było w 7, a gorzej w 8 województwach), produkcja (tutaj poprawa w 3 a pogorszenie w 4 regionach)… Z jednym wyjątkiem – usługi, gdzie poprawa miała miejsce jedynie w Wielkopolsce (a drastycznie wzrosła liczba takich niewypłacalności na Mazowszu – o +19 przypadków r/r). Nie jest to jednak sektor odpowiedzialny za cały wzrost niewypłacalności, w innych województwach wzrosty liczby tych zdarzeń miały miejsce głównie w budownictwie (zachodniopomorskie +11 r/r czy warmińsko-mazurskie +6 r/r) jak i w produkcji (opolskie +7 r/r), a na Pomorzu rozłożyły się niemal równo pomiędzy wszystkie branże.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Skoro nie ma jasnej mapy branż ewidentnie stojącymi za niewypłacalnościami, to może wspólne, łatwe do zidentyfikowania są przyczyny tego trendu? Tutaj też jest wiele tropów, nierzadko sprzecznych – chociażby w budownictwie. Niewypłacalności następowały w nim z powody utraty rynku, braku zleceń albo… właśnie realizacji tychże zleceń, ale przy niskiej ich rentowności. Obserwować można było całe spektrum przyczyn problemów firm – popytowe (brak zleceń, duża konkurencja – stagnacja cen przy wzroście kosztów), finansowe (krótkoterminowe finansowanie, słaba akumulacja środków własnych), prawno-podatkowe (zmiana prawa naprawczego – domino postępowań restrukturyzacyjnych, luki w przepisach; obciążanie firm odpowiedzialnością za błędy lub wyłudzenia nawet odległych w ich łańcuchu dostaw kontrahentów)…

„O ile w przypadku konkretnych firm łatwo zidentyfikować ich problemy lub przyczyny niewypłacalności, to jednoznaczna obecnie diagnoza w skali całego kraju nie jest łatwa. Nie stoi za tym prosty schemat podażowo-popytowy, a przy tym sytuacja dynamicznie się zmienia. Jak zatem podsumować trzy kwartały 2017 roku w temacie niewypłacalności polskich przedsiębiorstw – które wzrosły w tym czasie w tempie 14% r/r? Przy wielu przyczynach wzrostu niewypłacalności, konkluzja natury ogólnej jest taka, że nie ma jednoznacznie pewnych lub zagrożonych branż czy regionów. Najbardziej prozaiczne i wspólne dla tych wszystkich przyczyn jest to, iż firmy za mało zarabiają” – mówi Tomasz Starus.

Wszystkie oczy skierowane na budownictwo – sezon budowlany nie wpłynął (jeszcze) na trwałą poprawę sytuacji

Budownictwo – rok do roku po trzech kwartałach niewypłacalności w nim jest więcej, a sam wrzesień wiosny jeszcze nie czyni (14 niewypłacalności wobec 16 przed rokiem)… Chronologia jego problemów w poszczególnych kwartałach wyglądała następująco: w pierwszym opublikowano informacje o niewypłacalności 43 firm budowlanych (wykonawczych), w drugim 30, a w trzecim – 50. Czyli trudno mówić o trendzie spadkowym na skutek narastania zleceń wraz z rozwojem sezonu budowlanego. Nic takiego nie miało miejsca – może jest jeszcze na to za wcześnie?

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Na przykładzie września potwierdzają się trendy z ostatnich miesięcy: publikowane ostatnio przypadki niewypłacalności firm budowlanych dotyczyły głównie firm ogólnobudowlanych, rzadkie w tym gronie są przypadki firm wyspecjalizowanych w konkretnych pracach (we wrześniu – dwa przypadku, które ponadto odnosiły się do małych firm). Problemy miały głównie firmy ogólnobudowlane. Charakterystyczne dla części z nich były bardzo duże wahania przychodów w ostatnich latach – gwałtowny spadek z 25 na 3 mln zł w skali roku, albo gwałtowny ich wzrost i nagłe załamanie np. rok po roku 2/26/74 mln zł, a mimo to firma upadła. Wyodrębnić można dwa scenariusze problemów w budownictwie – pierwszy to spadek obrotów, brak zleceń przy utrzymywaniu rentowności sprzedaży na poziomie od kilkunastu do kilkudziesięciu procent (40%), a drugi to realizacja zleceń, ale przy osiąganej rentowności sprzedaży w ostatnich latach zazwyczaj na poziomie poniżej 1%.

Amerykańskie fundusze ETF inwestujące na rynku akcji zanotowały napływ kapitału – po raz pierwszy od miesiąca.

Mniej pieniędzy napłynęło na giełdy w Europie, bo inwestorzy analizują perspektywy dla gospodarki strefy euro.

Akcje rynków wschodzących wciąż mają potencjał. Jednak możliwa jest korekta spadkowa po tegorocznych wzrostach.

Rynki wschodzące są w tym roku bardzo mocne. Indeks MSCI EM, który obrazuje koniunkturę na giełdach emerging markets wzrósł już o ponad 30%. W tym samym czasie MSCI World, który odzwierciedla kondycję rozwiniętych rynków akcji, zyskał o połowę mniej. Paliwem do kontynuacji hossy na rynkach wschodzących są tańsze niż na giełdach rozwiniętych akcje oraz dynamiczniej rosnące zyski spółek.

Czynnikami ryzyka dla rynków wschodzących są Chiny (pomimo że gospodarka Państwa Środka jest silna) oraz skala tegorocznych wzrostów, która stwarza pretekst do technicznej korekty spadkowej. Niewiadomą – również dla rynków rozwiniętych – jest też polityka amerykańskiego banku centralnego (Fed). Warto o tym pamiętać, układając swój portfel inwestycyjny na najbliższy czas.

USA zyskuje kapitał, Europa z zadyszką

Patrząc na rynki rozwinięte, interesująco wyglądają globalne przepływy kapitału inwestycyjnego pomiędzy USA i Europą. W ostatnim tygodniu amerykańskie fundusze ETF zanotowały dodatnie saldo napływów i odpływów – po raz pierwszy od miesiąca. W tym samym czasie fundusze pasywne odwzorowujące zachowanie europejskich indeksów giełdowych cieszyły się najniższym zainteresowaniem od kilku tygodni.

To wyraźne zanegowanie scenariusza jeszcze do niedawna rozgrywanego przez inwestorów – kupowania europejskich akcji w nadziei na poprawę sytuacji gospodarczej i sprzedawania amerykańskich akcji, które w wyniku długotrwałej hossy podrożały do pozornie nieatrakcyjnych już poziomów.

Porównanie tegorocznych wzrostów nowojorskiego indeksu S&P 500 oraz STOXX Europe 600 pokazuje, że spisanie giełdy w USA na straty było przedwczesne, a wiara inwestorów w Europę nieco zbyt silna.

Inwestorzy obserwują europejską gospodarkę

Wyhamowanie napływu kapitału na rynki akcji w Europie zbiegło się w czasie z dobrymi danymi makro napływającymi z sektora przemysłowego strefy euro. W październiku koniunktura w przemyśle okazała się najlepsza od lutego 2011 roku (to pochodna wzrostu zamówień eksportowych). Pogorszyła się natomiast sytuacja w sektorze usługowym. W rezultacie zbiorczy odczyt PMI, który obrazuje sytuację w przemyśle i usługach, był niższy niż miesiąc wcześniej.

Kluczowe pytanie brzmi, jak strefa euro będzie sobie radziła w kolejnych miesiącach. Patrząc na prognozy PKB, sytuacja wygląda nieźle. Niedawno Europejski Bank Centralny podniósł prognozy wzrostu gospodarczego dla strefy euro na ten rok do 2,2% z 1,9% oczekiwanych w czerwcu. Z drugiej strony pojawiają się analizy sugerujące słabnięcie wskaźników wyprzedzających koniunkturę w Europie, np. PMI.

Który z tych scenariuszy się zrealizuje? Dowiemy się już niebawem. Jeśli jednak gospodarka udowodni swoją siłę, europejskie akcje mogą pozytywnie zaskoczyć.

Michał Milewski, zarządzający funduszami Union Investment TFI

Jak z oczekiwanej decyzji zrobić niespodziankę? Zapytajcie Mario Draghiego. Kilka kosmetycznych zmian w przekazie uczyniło z ogłoszenia redukcji skupu aktywów gołębią decyzję. Euro traci, gdyż odpada kolejny bank centralny, co do którego były większe oczekiwania normalizacji polityki. Wcześniej odpadł Bank Kanady, a za tydzień podobne losy może podzielić Bank Anglii. Pozostaje tylko Fed i dolar.

Program QE został zmieniony tak, jak tego generalnie oczekiwano: ECB będzie skupować aktywa za 30 mld EUR miesięcznie do września 2018 r. Program został pozostawiony bez określonego terminu zakończenia, a na konferencji prezes Draghi podkreślił, że nikomu nie zależy na nagłym przerwaniu skupu. W najbliższych miesiącach ECB może się wycofać z tej deklaracji lub redukować tempo o 10 mld co miesiąc i zakończyć QE w grudniu 2018 r. Wyraźnie gołębi wydźwięk miała natomiast kwestia reinwestycji środków z zapadających obligacji, która ma trwać jeszcze długo po zakończeniu programu. ECB nie zrezygnował też z pozostawienia sobie otwartej furtki do ponownego zwiększenia programu, gdyby pojawiły się problemy dla gospodarki. Ogólnie Draghi i spółka odhaczyli wszystkie punkty planu, który miał zapewnić, że rynek nie będzie budował oczekiwań na wcześniejszą podwyżkę stóp procentowych. Przed wczorajszą decyzją rynek zakładał pierwszą podwyżkę w marcu ’19. Teraz musi odsunąć te oczekiwania co najmniej na czerwiec ’19. Przez wiele wakacyjnych tygodni rynek budował pozycje na wzrosty euro i teraz ta strategia stanęła pod dużym znakiem zapytania. Jakkolwiek w długim terminie fundamenty obrona EUR i dadzą podstawy do umocnienia, tak do końca roku EUR pozostanie pod presją.

Czwartkowe postanowienia ECB mają też implikacje w szerszym ujęciu. Wyparowuje motyw spójnego dążenia banków centralnych do normalizacji polityki pieniężnej. W tym tygodniu oprócz ECB hamulec zaciągnął Bank Kanady, który już w tym roku nie dokona trzeciej podwyżki. Jeśli ECB wstrzymuje się z normalizacją, podobnie postąpią uzależnione od niego Riksbank i Norges Bank (nie chcą przedwcześnie umocnić swoich walut). Za tydzień podwyżkę zakomunikować powinien Bank Anglii, ale na rynku rośnie przeświadczenie, że otrzymamy jeden krok a potem długo nic. Na tym tle ponownie zaczyna błyszczeć USD, gdzie Fed ma wszystkie argumenty, by nie rezygnować z zacieśniania. Wczoraj Izba Reprezentantów przyjęła rezolucję budżetową już przegłosowaną w Senacie i jest na dobre drodze rozpoczęcia procedowania reformy podatkowej. Jej zatwierdzenie oznacza obniżki podatków dla gospodarstw domowych i firm, co wesprze ożywienie gospodarcze. A to już ma się dobrze, gdyż dane makro z USA w ostatnim czasie wyraźnie zaskakują na plus (widać to w silnym odbiciu indeksu zaskoczeń). Warunki zdają się idealne, by premiować dolara do końca roku.

Dziś w kalendarzu spokojniej niż w czwartek. W Europie intersujące mogą być komentarze Jensa Weidmanna z ECB/Bundesbanku i jego jastrzębie nastawienie może dać chwilowe odbicie euro i okazję dla chcących sprzedać walutę. Z USA otrzymamy pierwszy szacunek PKB za III kw., gdzie niepewność dotyczy wpływu serii huraganów, która uderzyła w południowo-wschodnie wybrzeże.

Złoty traci od wczoraj, gdyż decyzja ECB nie jest dobrą wiadomością. Po pierwsze, jeśli ECB nie zamierza spieszyć się z podwyżkami, spadną też oczekiwania na podobne ruchy innych baków w regionie, w tym dla polskiej RPP. Po drugie, przerzucenie ponownie uwagi na USD będzie ciążyć na klimacie względem rynków wschodzących. Fundamenty polskiej gospodarki są bardzo dobre i chronią złotego, ale czynnik ten zwykle przerywa, kiedy rajd dolara wychodzi na pierwszy plan. EUR/PLN może zostać wyciągnięty do 4,27-4,28, ale mocniejsze ruchy czekają USD/PLN.

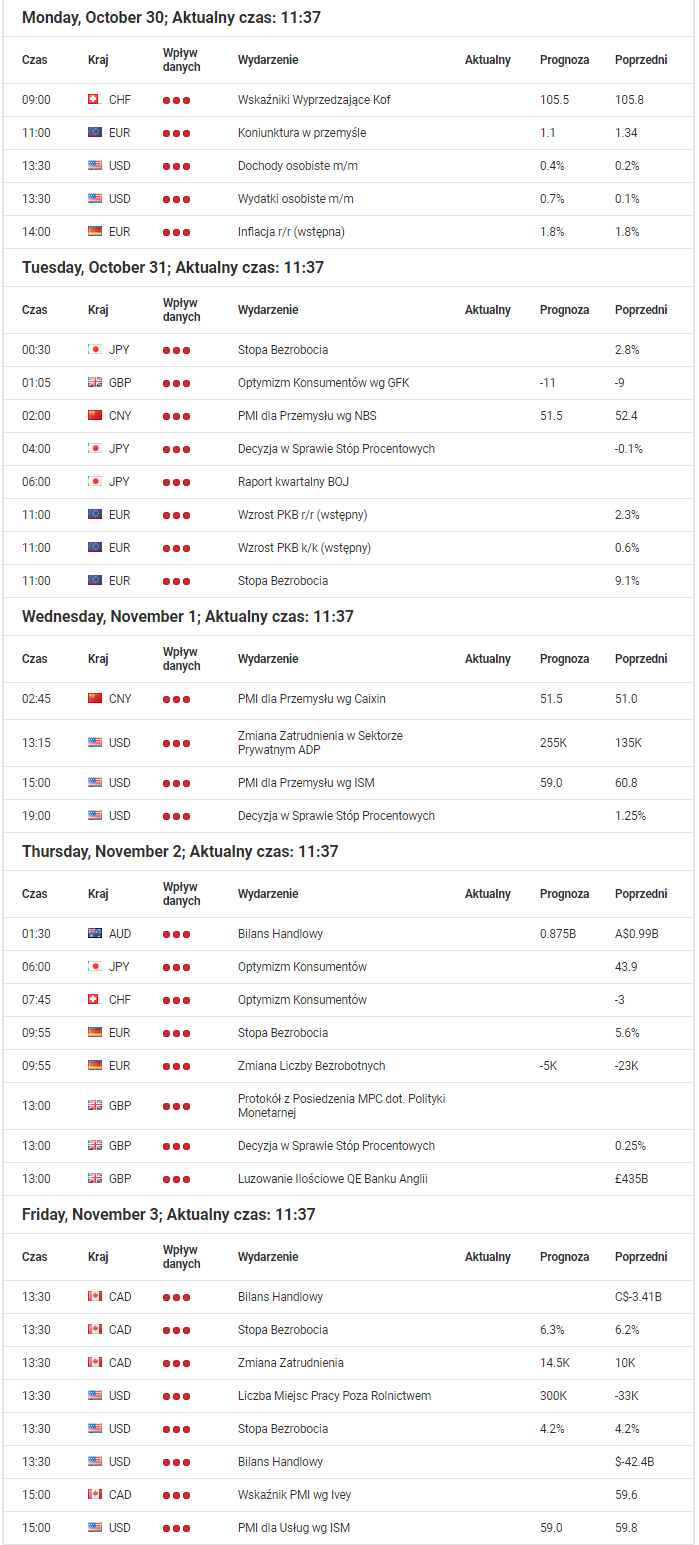

Przyszły tydzień w kalendarzu makroekonomicznym jest wypełniony po brzegi. Od poniedziałku do piątku czekają na nas ważne dane. W pierwszy dzień sesji najważniejsze dane będą pochodziły ze Stanów Zjednoczonych. Poznamy dochody oraz wydatki osobiste. Pamiętajmy, że gospodarka amerykańska w głównej mierze oparta jest na konsumpcji, wzrost dochodów osobistych a także wydatków powinien przełożyć się na mocny wzrost amerykańskiej waluty. Oprócz tego poznamy europejską koniunkturę w przemyślę oraz niemiecką inflację. We wtorek poznamy dane z Japonii (stopę bezrobocia, decyzję w sprawie stóp procentowych oraz raport kwartalny BOJ), Wielkiej Brytanii, Chin oraz Strefy Euro. W pierwszym dniu nowego miesiąca poznamy przedsmak piątkowego raportu z amerykańskiego rynku pracy oraz kosz pieniądza. Nadchodzący czwartek uznawany jest za „super czwartek”, ponieważ poznamy koszyk danych od brytyjskiego banku centralnego. Ostatni dzień sesji zostanie zdominowany przez amerykański rynek pracy.

Najistotniejsze dane makro dla Australii, Kanady, Stanów Zjednoczonych, Strefy Euro, Nowej Zelandii, Japonii, Wielkiej Brytanii

Źródło: Admiral Markets

Stopy procentowe – Japonia, Wielka Brytania oraz Stany Zjednoczone

Jako pierwsze zostaną opublikowane stopy procentowe w Japonii, które mają pozostać na niezmienionym poziomie. Nikogo to nie powinno dziwić, ponieważ BoJ jest jednym z najbardziej gołębich banków centralnych na świecie.

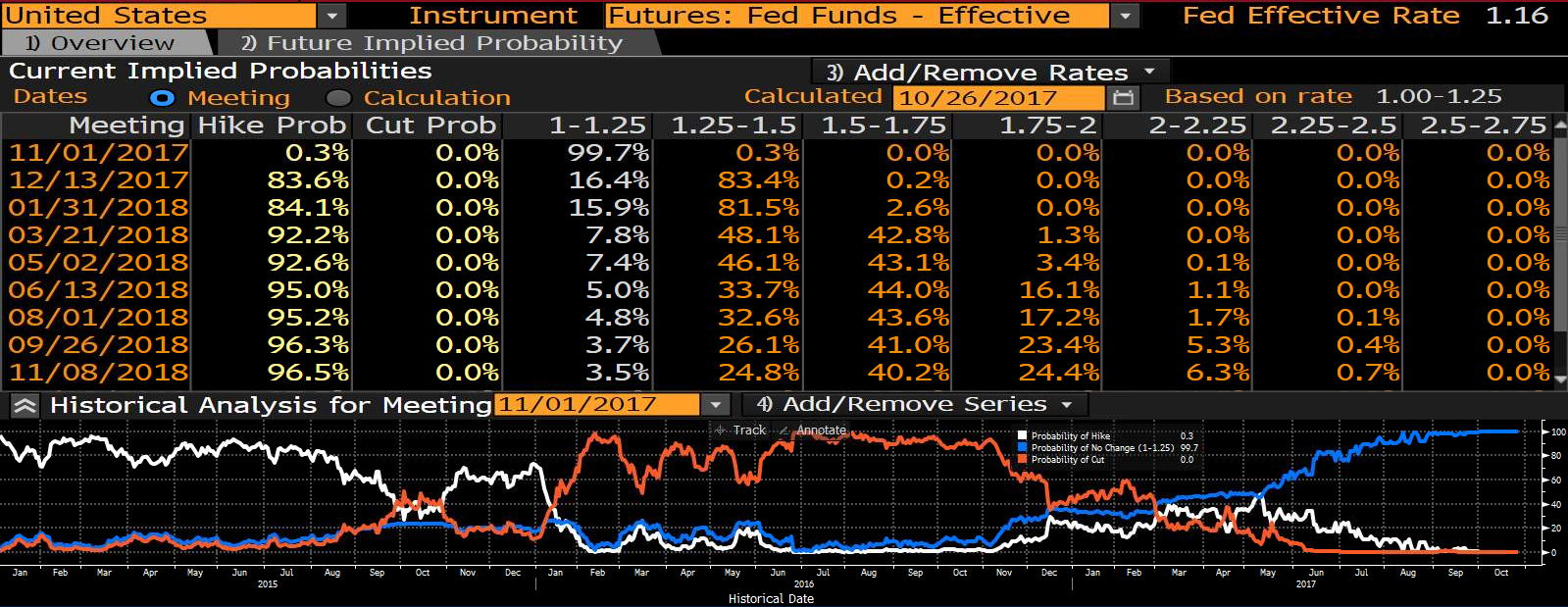

Kolejny bankiem, który ogłosi decyzję w sprawie stóp procentowych jest Rezerwa Federalna. Tak samo jak w Japonii inwestorzy nie spodziewają się podwyżki kosztu pieniądza, ale tylko na najbliższym spotkaniu. Prawdopodobieństwo wzrostu oprocentowania na najbliższym spotkaniu dni wynosi 0.3 proc. Natomiast na grudniowym posiedzeniu prawdopodobieństwo kolejnej podwyżki oszacowano na 83 procent.

Prawdopodobieństwo podwyżki stóp procentowych w USA

Źródło: Bloomberg

Ostatnim bankiem koszt pieniądza jest Bank Anglii. Prawdopodobieństwo na podwyżkę stóp procentowych wzrosło do 90 procent, zatem rynek oczekuje na podwyżkę. Ponadto rozkład prawdopodobieństwa wskazuje, że na jednej podwyżce się nie skończy.

Prawdopodobieństwo podwyżki stóp procentowych w UK

Źródło: Bloomberg

Duża deprecjacja GBP na szerokim rynku doprowadziła do wzrostu inflacji. Jeżeli ta utrzyma się na dotychczasowym poziomie, to powinniśmy spodziewać się kontynuacji jastrzębiej retoryki banku centralnego.

Nonfarm payrolls – nowe miejsca pracy poza rolnictwem

Dane z amerykańskiego rynku pracy zostaną opublikowane o godzinie 13:30. Oprócz samych miejsc pracy poznamy stopę bezrobocia oraz czynnik, który na przełomie ostatnich kilku miesięcy jest najważniejszy – płaca godzinowa.

Stopa bezrobocia spada sukcesywnie od 2009 roku. Aktualnie znalazła się na poziomie 4.2 procenta, co sugeruje bezrobocie naturalne. Jest to wielkość bezrobocia w warunkach równowagi na rynku pracy. Jest to odsetek siły roboczej obejmujący tych, którzy nie chcą podjąć pracy przy płacy realnej zapewniającej równowagę i są dobrowolnie bezrobotni.

W takich warunkach powinniśmy zobaczyć rosnącą inflacje oraz presję na wzrost płacy, jeżeli płaca pozostaje na takim samym miejscu, to mamy do czynienia z niezdrowym rynkiem pracy.

Prognoza wzrostu płacy godzinowej miesiąc do miesiąca wynosi 0.4 procenta. Wszystko poniżej tej wartości powinno doprowadzić do wyprzedaży dolara amerykańskiego. Odczyt powyżej prognozy powinien umocnić dolara amerykańskiego. Nie zapominajmy również o samym odczycie nowych miejsc pracy w sektorze pozarolniczym. Strategie, które możemy przyjąć pod publikację piątkowych danych makroekonomicznych została przedstawiona poniżej.

Możliwe zachowanie EUR/USD na piątkowe dane z amerykańskiego rynku pracy

Źródło: Opracowanie własne

Przez ostatnie kilka miesięcy mogliśmy zaobserwować dwie reakcje związane z publikacją danych. Pierwsza była powiązana z liczbą miejsc pracy. Wyższy odczyt od prognozy doprowadzał do umocnienia dolara amerykańskiego, słabszy odwrotnie.

Niemniej jednak w warunkach neutralnej stopy bezrobocia liczy się płaca godzinowa, która powodowała druga rekcję na rynku. Wszystkie możliwe scenariusze oraz reakcję pary walutowej EUR/USD zostały przedstawione w powyższej tabeli.

Instrument do obserwacji

Ze względu na rosnące stopy procentowe warto przyjrzeć się parze walutowej GBPUSD. Notowania funta brytyjskiego w stosunku do dolara amerykańskiego od początku roku poruszają się w trendzie wzrostowym. Na interwale dziennym możemy wyrysować kanał wzrostowy. Dzięki ostatniej korekcie notowania GBPUSD znalazły się w bardzo ciekawym miejscu. Poniżej kursu znajduje się mocne wsparcie w postaci strefy popytu 1.294-1.305 oraz dolne ograniczenie kanału wzrostowego. Jeżeli bank Anglii podwyższy stopy procentowe oraz zapowie dalsze podwyżki, to byki prawdopodobnie obronią wspomniane strefy. W takim przypadku notowania mogłyby zacząć podążać w kierunku strefy podaży w 1.36.

Zjawisko fake newsów, napędzane przez upowszechnianie się mediów społecznościowych, to coraz większy problem, którego efektem jest spadek zaufania społecznego – nie tylko do mediów, lecz także do instytucji publicznych. Eksperci zauważają, że fake newsów nie da się oddzielić od faktów, dopóki nie zmienią się nawyki czytelników, przyzwyczajonych do szybkiej i pobieżnej konsumpcji treści. Paradoksalnie, to zjawisko może też spowodować, że do łask wrócą media tradycyjne i wzrośnie zapotrzebowanie na opiniotwórcze, rzetelne dziennikarstwo. To wnioski z warsztatu Komitetu Dialogu Społecznego KIG „Wpływ technologii informacyjnych na społeczną rzeczywistość”.

– Walka z fake newsami jest trudna i odniesienie sukcesu na tym polu jest dużym wyzwaniem. Każdy z nas może się nauczyć, jak rozpoznawać fake newsy. Musimy być bardziej ostrożni, korzystając z internetu i z mediów w ogóle, bardziej uważnie czytać to, co do nas trafia, nie tylko tytuły i leady, lecz także całe artykuły. Musimy odejść od czytania pionowego, to znaczy scrollowania ekranu na telefonie – czy to w mediach społecznościowych, czy na stronach portali informacyjnych, ale otwierać linki, czytać je, dowiadywać się więcej – mówi agencji informacyjnej Newseria Biznes Beata Biel z Grupy TVN, trener w Fundacji Reporterów.

Fake newsy, czyli fałszywe i spreparowane informacje, coraz częściej wygrywają z faktami. Według badań amerykańskiego serwisu BuzzFeed, dezinformacja ma większy zasięg i szersze grono odbiorców niż prawdziwe newsy, a w większości przypadków jej celem są zyski finansowe albo korzyści polityczne.

Walkę z internetową propagandą i zalewem fake newsów zapowiedziały już m.in. Google, Wikipedia czy Facebook, który wiosną zaczął oznaczać mało wiarygodne wiadomości czerwonym trójkątem z ostrzegawczym wykrzyknikiem. Globalni giganci podjęli wspólną inicjatywę, która ma walczyć z fałszywymi informacjami i przywrócić zaufanie do treści.

– W mediach społecznościowych pojawia się wiele nieprawdziwych treści. Wszystkim uczestnikom społeczności powinno zależeć na tym, aby same platformy zadbały o rzetelne i prawdziwe treści. Jeżeli użytkownicy nie będą mieli zaufania do treści, które czytają, to spowoduje zmniejszenie zaufania do tej platformy i jej użyteczności. Jest szansa, że platformy same zaczną tworzyć rozwiązania do walki z fake newsami, bo to leży w ich interesie – uważa Sebastian Bykowski, wiceprezes i dyrektor generalny Press-Service Monitoring Mediów.

Fałszywe newsy zmniejszają zaufanie do mediów internetowych i społecznościowych oraz firm, a nawet publicznych instytucji. Walka z nimi jest trudna, ponieważ rozprzestrzeniają się błyskawicznie i mają efekt kuli śnieżnej. Problem dezintegracji społecznej wynika też z mechanizmu mediów społecznościowych, które podsuwają czytelnikom określone, sprofilowane treści na podstawie tego, co lubią i udostępniają ich znajomi.

– Żyjemy w pewnego rodzaju bańkach informacyjnych, wśród ludzi, którzy mają podobne poglądy czy reprezentują podobny punkt widzenia. Rzetelny dialog wymaga dostępu do różnego rodzaju treści. Największym problemem jest dziś to, że treści proponowane nam w mediach społecznościowych wynikają z tego, co czytają nasi znajomi. Przez to obracamy się ciągle w tej samej sferze informacyjnej. Receptą jest to, aby algorytmy dorzucały nam więcej informacji spoza tej sieci – wyjaśnia Sebastian Bykowski.

Beata Biel podkreśla, że w walce z propagandą i fake newsami duże znaczenie mają nawyki czytelników przyzwyczajonych do szybkiej i pobieżnej konsumpcji treści. Moment zastanowienia i większe skupienie na czytanym tekście może pomóc w odróżnieniu prawdy od fałszu.

– Zawsze rekomenduję, aby stawać się internetowymi detektywami – zagłębiać się w to, co czytamy, poznawać więcej bohaterów tekstów, o których piszą autorzy. Poznawać autorów tekstów i zawsze reagować, kiedy intuicja mówi nam, że coś jest niewiarygodne – zdjęcie, artykuł czy wideo. Lepiej to sprawdzić, bo prawdopodobnie nie warto temu wierzyć – mówi Beata Biel.

– Najważniejsza jest edukacja, kształcenie ludzi, aby sięgali do jak największej liczby źródeł. Bez pokazania, że media wcale nie są obiektywne, każde z nich reprezentuje określone idee czy spojrzenie na dany temat – młodzi ludzie nie będą dostrzegać też zagrożeń płynących z korzystania z ograniczonej liczby źródeł informacji – dodaje Sebastian Bykowski.

Eksperci oceniają, że paradoksalnie zjawisko fake newsów może się przyczynić do zwiększenia zapotrzebowania na rzetelnie, opiniotwórcze i wiarygodne dziennikarstwo. Dużą rolę w walce z postprawdą, dezinformacją i fake newsami mogą też odegrać tradycyjne, offline’owe media.

– Nie da się prowadzić odpowiedzialnego dyskursu społecznego bez pokonania baniek informacyjnych. Ogromną rolę w tym procesie odgrywają nie tylko media społecznościowe, lecz także media offline’owe, które oddziałują na nas w innym środowisku, niezwiązanym z bańkami informacyjnymi, które spotykamy w sieci internetowej. Można powiedzieć, że to właśnie media tradycyjne, które nadal mają dużą rolę opiniotwórczą, mogą odegrać ważną rolę w podtrzymywaniu demokratycznego dyskursu społecznego – mówi prezes Press-Service Monitoring Mediów.

– Rzetelne dziennikarstwo zawsze będzie istniało, nie mam co do tego żadnych wątpliwości. Ludzie coraz bardziej potrzebują pogłębionych, dobrych treści. Z drugiej strony nie wątpię, że będziemy mieć również zapotrzebowanie na newsy o Kim Kardashian, ale coraz więcej ludzi będzie chciało czytać dobre reportaże, pogłębione analizy, dobre, rzetelne dziennikarstwo. Ono na pewno nie zniknie – dodaje Beata Biel.

Według statystyk w Polsce na łuszczycę choruje prawie milion osób. Wielu chorych z powodu wstydu nie zgłasza się jednak do lekarza, więc liczba ta może być znacznie wyższa. Większość nie ma też dostatecznych informacji na temat swojej przypadłości, podobnie jak reszta społeczeństwa. Aby zwiększyć świadomość Polaków w tym zakresie, ruszył program edukacyjny „Nie traktuj łuszczycy powierzchownie!”. Jego celem jest pomoc pacjentom oraz zmiana nastawienia społeczeństwa wobec chorych.

Łuszczyca atakuje nie tylko skórę, lecz także wiele narządów wewnętrznych. Może się wiązać z występowaniem wielu poważnych schorzeń, takich jak zawał, udar, nadciśnienie tętnicze, cukrzyca, depresja oraz zapalenie stawów. Problemem dla pacjentów z zaawansowaną postacią choroby jest również brak dostępu do długotrwałej terapii nowoczesnymi lekami biologicznymi.

Wbrew powszechnej opinii (także wśród wielu pacjentów) łuszczyca to coś więcej niż choroba skóry. Jest to przewlekły stan zapalny obejmujący cały organizm chorego, często współwystępujący z innymi chorobami atakującymi liczne narządy wewnętrzne. W dłuższym przebiegu łuszczycy u pacjenta mogą wystąpić choroby układu krążenia prowadzące do zawału mięśnia sercowego lub udaru, choroby układu pokarmowego, np. choroba Leśniowskiego-Crohna, zaburzenia metabolizmu, otyłość i cukrzyca.

– Nie powinniśmy zapominać o aspekcie psychicznym. Złe samopoczucie wywołane tą chorobą skóry niestety jest bardzo silnie zaznaczone u pacjenta i prowadzi często do nerwicy lękowej, depresji czy poważnych zaburzeń nastroju – mówi agencji informacyjnej Newseria dr n. med. Piotr Gryglas, internista, kardiolog, hipertensjolog, ordynator Oddziału Internistycznego w SPZOZ w Płońsku.

W zależności od postaci i stopnia zaawansowania łuszczycy stosuje się inne metody leczenia. Przy niewielkiej ilości zmian skórnych możliwe jest stosowanie preparatów o działaniu zewnętrznym, m.in. maści gotowych lub przygotowywanych według recepty lekarza. Niektóre z nich mogą brudzić ubranie, uniemożliwiając pacjentowi normalne funkcjonowanie. Standardem wciąż jest użycie kortykosteroidów, choć powinno być ono stosowane pod ścisłą kontrolą lekarza i zgodnie z jego zaleceniami.

– Lekarze medycyny rodzinnej stosują u pacjentów kortykosteroidy na niektóre części ciała jak twarz, okolice pachwiny, pachy. My także je polecamy, jednak zmiany szybko ustępują po kortykosteroidach, ale równie szybko wracają – mówi prof. Joanna Maj, Konsultant Krajowy w dziedzinie dermatologii i wenerologii, z Katedry i Kliniki Dermatologii, Wenerologii i Alergologii UM we Wrocławiu.

Inną metodą leczenia łuszczycy jest fototerapia wykorzystująca promienie ultrafioletowe UVA i UVB. Działają one przeciwzapalnie i hamują nadmierne namnażanie komórek naskórka. Niestety lekarze mają ograniczone możliwości kierowania pacjentów na wystarczającą liczbę naświetlań ze względu na ograniczenia ze strony NFZ. W standardzie terapii znajduje się także leczenie lekami o działaniu immunomodulującym. Ciężkie postacie łuszczycy można również poddawać terapii nowoczesnymi lekami biologicznymi, które spowalniają przebieg choroby i pozwalają pacjentowi wrócić do normalnego życia. W Polsce terapią taką objętych jest rocznie zaledwie ok 380 osób. Dlatego ważne jest, by chorzy z łuszczycą umiarkowaną i ciężką pytali lekarza prowadzącego o możliwość włączenia do programu lekowego lekami biologicznymi.

– Leki biologiczne w Polsce są stosowane tylko w programach lekowych, ponieważ ich koszt jest zbyt wysoki, aby pacjent mógł kupić sobie taki lek. Długość trwania terapii jest ograniczana przez zapisy programu lekowego do 48 lub 96 tygodni. Lek biologiczny powinien być stosowany tak długo, jak długo jest skuteczny, czyli teoretycznie nawet do końca życia, natomiast u nas ten czas jest ograniczony – mówi prof. Joanna Maj.

Długotrwała terapia biologiczna jest znacznie lepiej tolerowana niż tradycyjne leczenie systemowe. Co więcej, odstawienie leków może skutkować tzw. efektem z odbicia, czyli nawrotem zmian chorobowych, a także słabszą odpowiedzią na kolejne podanie leku.

Łuszczyca wciąż należy do chorób objętych społecznym tabu. Nadal obecne są powszechne, krzywdzące stereotypy dotyczące tego schorzenia, m.in. przeświadczenie o zakaźnym charakterze łuszczycy. Chorzy niemal na każdym kroku doświadczają społecznego ostracyzmu, nawiązywanie pozytywnych relacji społecznych jest w ich przypadku znacznie utrudnione. Wielu chorych unika kontaktów z ludźmi, częste są przypadki zaburzeń nastroju i nerwicy lękowej. Według statystyk na depresję cierpi połowa pacjentów. Dlatego tak ważne jest właściwe rozumienie problemów związanych z łuszczycą w społeczeństwie. Ogromną rolę odgrywają tu także sami pacjenci.

– Pacjent powinien dać prawo innym osobom do tego, aby reagowały dziwnie na jego manifestacje skórne, ponieważ oni nie zawsze wiedzą, jak reagować. Po drugie, pacjent nie powinien traktować tego jako atak na siebie. Namawiam wszystkich pacjentów, aby wykorzystywali tego rodzaju sytuacje w miejscach publicznych do tego, aby edukować innych, mówiąc na przykład: Tak, wiem, wygląda to słabo, choruję na łuszczycę, ale mam dobrą wiadomość – to nie jest choroba zakaźna – mówi Marcin Renduda, ekspert ds. komunikacji z pacjentem.

Łuszczyca należy do grupy chorób uważanych powszechnie za wstydliwe, pacjentowi trudno jest się otworzyć nawet podczas rozmowy z lekarzem. Istotne jest więc odpowiednie podejście ze strony przedstawicieli ochrony zdrowia. Według Marcina Rendudy lekarze powinni poświęcić kilka minut na nawiązanie relacji z chorym i rozmowę o samopoczuciu psychicznym pacjenta, jego emocjach związanych z chorobą i codziennym funkcjonowaniu.

Program edukacyjny „Nie traktuj łuszczycy powierzchownie!” zainaugurowany przez Fundację „Żyjmy Zdrowo” pod patronatem Polskiego Towarzystwa Dermatologicznego popularyzuje wiedzę na temat choroby. Skierowany jest do pacjentów, ich rodzin i ogółu społeczeństwa. W ramach programu została uruchomiona strona internetowa www.coukrywaskora.pl, na której pacjenci znajdą przydatne informacja na temat choroby i sposobów radzenia sobie z nią. Program realizowany przy wsparciu finansowym AbbVie Polska Sp. z o.o.

Dwie globalne firmy, EY oraz Microsoft, we współpracy z polską firmą technologiczną Senfino stworzyły w Warszawie szyty na miarę program akceleracyjny Startberry dla start-upów, które mogą wesprzeć duży biznes w cyfrowej transformacji. W inicjatywie, która wystartowała oficjalnie w tym tygodniu, uczestniczy 10 start-upów, które już podbijają międzynarodowe rynki. Trzej partnerzy mają ambicję, żeby utworzyć w Warszawie hub dla młodych spółek technologicznych z całego regionu Europy Środkowo-Wschodniej.