Od momentu ogłoszenia wyników czerwcowego referendum w sprawie Brexitu, funt stracił na wartości ponad 15 proc. w stosunku do większości walut na świecie. Mimo tak dużej przeceny wiele wskazuje, że to nie koniec problemów szterlinga. Przy niekorzystnym dla Wielkiej Brytanii scenariuszu niewykluczone, że będzie on wart tyle, co euro.

Właśnie mijają cztery miesiące od ogłoszenia wyników brytyjskiego referendum dotyczącego członkostwa Wielkiej Brytanii w strukturach Unii Europejskiej. Od tego momentu temat Brexitu jest głównym katalizatorem zmian na funcie (GBP). Wynika to przede wszystkim z bardzo specyficznej struktury brytyjskiej wymiany handlowej. Niekorzystną sytuację szterlinga potęguje również zagrożenie ruchami secesjonistycznymi, a także bardzo łagodna polityka pieniężna.

Cześć zagrożeń związanych z Brexitem jest już oczywiście wkalkulowana w kurs funta. Według obliczeń Banku Anglii (BoE) jego wartość w relacji do koszyka walut krajów wchodzących w skład wymiany handlowej z Wielką Brytanią spadła od momentu głosowania o 16 proc. Jest ona również najniższa przynajmniej od 1990 r., czyli od momentu rozpoczęcia publikacji tych danych. Z kolei „Financial Times” szacuje, że w relacji do wspomnianego „koszyka” funt jest najtańszy od 168 lat. Co więc musi się stać by ta zapaść jeszcze się pogłębiła?

Spadek wartości funta nie poprawi rachunku bieżącego?

Dane Biura Statystyki Narodowej (ONS) pokazują, że Wielka Brytania w 2015 r. odnotowała deficyt obrotów towarowych na poziomie 126 mld funtów (6.9 proc. PKB). W pierwszych ośmiu miesiącach br. było to już 88 mld funtów, co wskazuje, że ubiegłoroczny rekordowy poziom zostanie przekroczony.

Słabsza waluta w dłuższym okresie powinna poprawiać saldo wymiany towarowej ze względu na fakt wyższej konkurencyjności krajowych dóbr zagranicą. Skala deficytu jednak jest tak duża (411 mld funtów import, 285 mld funtów eksport) i obejmuje praktycznie wszystkie podstawowe kategorie dóbr konsumpcyjnych czy inwestycyjnych, że ten proces może być bardzo długi.

Dodatkowo np. import surowców czy niezbędnych półproduktów staje się automatycznie droższy ze względu na słabszego funta, co w rezultacie może nawet przez pierwsze kwartały pogarszać saldo wymiany towarowej.

Dla Zjednoczonego Królestwa najważniejszy nie jest jednak zagraniczny bilans dóbr, ale usług. Ich rezultat wynosi plus 4.8 proc. PKB. Za ponad połowę tego dodatniego salda odpowiada sektor finansowy i ubezpieczeniowy. Pozytywny wkład mają również usługi transportowe, telekomunikacyjne, prawnicze, konsultingowe, inżynieryjne czy edukacyjne.

Teoretycznie słabszy funt powinien jeszcze powiększać nadwyżkę salda usług. Brexit oznacza jednak, że dostęp np. do unijnego rynku usług może być wyraźnie ograniczany. Również oczekiwane restrykcje dotyczące imigracji mogą spowodować, że najbardziej wartościowi pracownicy wcześniej wymienionych branż zaczną omijać brytyjskie miasta i będą wybierać lokalizacje w innych państwach Unii. W rezultacie więc element regulacyjny może być silniejszy niż wyższa konkurencyjność związana ze spadkiem funta i finalnie saldo usług ulegnie pogorszeniu.

Pozostałe składniki rachunku bieżącego, czyli saldo dochodów pierwotnych i wtórnych, których bilans wynosi minus 3.3 proc. PKB także nie muszą ulec wyraźniej poprawie. Cześć inwestorów zagranicznych może np. zmniejszyć poziom reinwestycji zysków na terenie Wielkiej Brytanii, co ograniczy pozytywny efekt braku konieczności wpłacania składki do unijnego budżetu.

W rezultacie saldo rachunku bieżącego wynoszące w drugim kwartale br. minus 5.9 proc. PKB (minus 5.4 proc. w całym 2015 r.) wcale nie musi ulec zauważalnej poprawie nawet przy 15 proc. spadku funta. To z kolei powinno powodować, że presja na funta będzie rosła i konieczna będzie dalsza przecena brytyjskiej waluty, która drastycznie ograniczy import i na tyle uatrakcyjni eksport, że zewnętrzna nierównowaga zacznie się wreszcie zmniejszać.

Polityka wewnętrzna

Na większość wcześniej wymienionych procesów mają wpływ także kwestie polityczne. To od rządu premier Theresy May będzie zależało, czy dojdzie do twardego czy miękkiego Brexitu. Na razie ta pierwsza opcja jest coraz bardziej prawdopodobna. Komunikaty wysyłane przez obecną administrację pokazują, że kontrola imigracji jest ważniejsza od utrzymania przez brytyjskie przedsiębiorstwa dostępu do unijnego rynku na obecnych zasadach.

Wieloletnie negocjacje nowych umów handlowych i ryzyko pogorszenia warunków działalności firm usługowych na terenie Unii Europejskiej to nie jedyny problem May. Przedstawiciele Szkockiej Partii Narodowej coraz częściej mówią o konieczności przeprowadzenia kolejnego referendum niepodległościowego. Wynika to z faktu, że Szkoci w głosowaniu dotyczącym przynależności Wielkiej Brytanii do Unii poparli status quo w stosunku 62 do 38 proc. Realne ryzyko rozpadu Zjednoczonego Królestwa jest kolejnym elementem, który może wywoływać spadek funta.

Teoretycznie można założyć, że słabszy funt i perspektywa pogorszenia się sytuacji gospodarczej może zmienić obraz sceny politycznej na Wyspach. Na razie jednak mamy od czynienia z przeciwną sytuacją. Poparcie dla Partii Konserwatywnej rośnie. Średnia z trzech sondaży październikowych przeprowadzonych przez Ipsos MORI, YouGov/The Times oraz ICM/The Guardian pokazuje, że torysi mają 16 pkt proc. przewagi nad laburzystami. W wyborach w maju 2015 r. było to tylko 6.6 pkt proc. Na tę chwilę można więc zakładać, że gabinet Theresy May będzie kontynuować obecną politykę.

Rola banku centralnego

Niebagatelną rolę dla funta odgrywa również polityka pieniężna. Bank Anglii w sierpniu obniżył stopy procentowe i zwiększył skup aktywów z rynku co jest negatywne dla kursu funta. Teoretycznie na przeszkodzie dalszego łagodzenia warunków monetarnych może być rosnąca inflacja. Już o ostatnich projekcjach makroekonomicznych BoE miała ona osiągnąć 2.4 proc. w 2018 r.

Po ostatnich spadkach wartości funta niewykluczone, że średni wzrost cen konsumpcyjnych sięgnie w najbliższych kwartałach nawet poziomu 3 proc. – Jesteśmy w stanie tolerować nieco wyższą inflację, aby zapobiec niepotrzebnemu bezrobociu. Obniżyliśmy stopy procentowe, by pomoc gospodarce – powiedział jednak klika dni temu w Nottingham Mark Carney, szef Banku Anglii.

Choć obecne podejście BoE wydaje się słuszne, biorąc pod uwagę bieżącą sytuację, to jednak taka polityka nie jest pozbawiona ryzyk. Jeżeli niepewność związana z Brexitem będzie się utrzymywać, to przedsiębiorstwa zaczną ograniczać inwestycje, biorąc nawet pod uwagę rekordowo niskie koszty finansowania. To prawdopodobnie spowoduje pogorszenie się sytuacji na rynku pracy, mimo że obecnie jest on w bardzo dobrej kondycji. Z kolei wyższa inflacja będzie zmniejszać siłę nabywczą gospodarstw domowych, a to będzie negatywnie działać na popyt konsumpcyjny. W pewnym momencie może więc dojść do sytuacji, że pojawią się obawy wejścia gospodarki w okres stagflacji (stagnacji plus inflacji).

Wtedy BoE będzie mieć poważny dylemat, czy lepiej walczyć z rosnącymi cenami, ryzykując dalsze pogorszenie się kondycji gospodarki czy też utrzymywać łagodną politykę pieniężną, ale jednocześnie godząc się na utrzymywanie się wyższych cen. To pierwsze rozwiązanie może powstrzymać spadki funta, ale raczej nie zostanie wybrane. To drugie natomiast przyczyni się do jeszcze głębszej przeceny szterlinga.

Ile jeszcze spadnie funt?

Przed brytyjskim referendum Międzynarodowy Fundusz Walutowy szacował, że skala przeceny funta w przypadku Brexitu może wynieść od 5 do 15 proc. Podobne prognozy były przedstawiane przez inne ośrodki badawcze oraz banki inwestycyjne.

Teraz jednak te oczekiwania są modyfikowane. Szacunki Goldman Sachs cytowane przez „Financial Times” zakładają spadek wartości funta w porównaniu do poziomów sprzed Brexitu nawet o 20-40 proc. Dopiero taki poziom szterlinga według amerykańskiej instytucji spowodowałby skurczenie się deficytu rachunku bieżącego do akceptowalnego poziomu.

Pomijając jednak dość odważne szacunki Goldman Sachs, nadal jest bardzo dużo argumentów przemawiających za dalszym spadkiem funta. W tym momencie najważniejszym elementem, poza podejściem rządu do kwestii Brexitu, będą dane makroekonomiczne. Jeżeli pojawią się sygnały, że sytuacja gospodarcza na Wyspach zauważalnie się pogarsza, wtedy będzie to kolejny silny argument do przeceny funta.

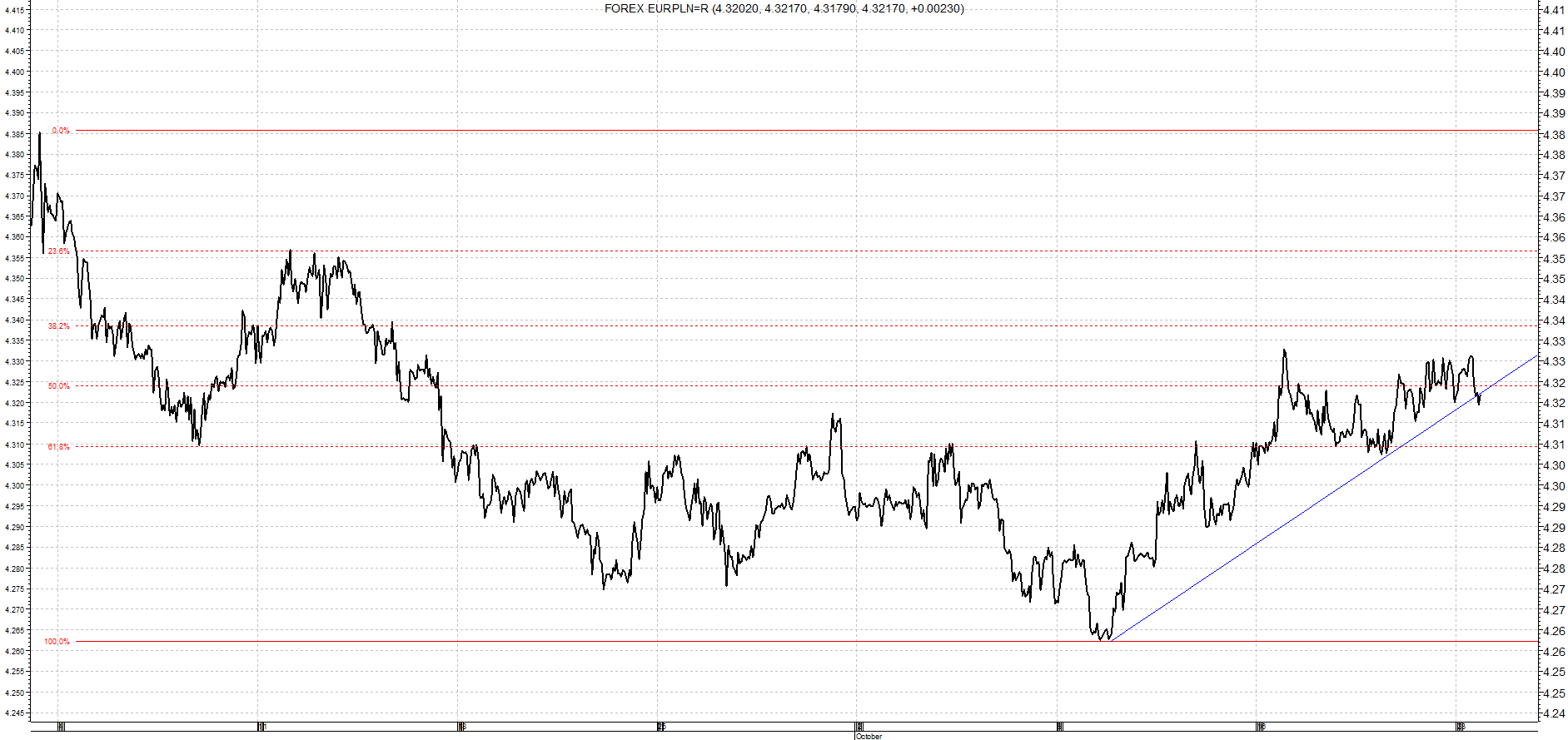

W scenariuszu nałożenia się polityki „twardego Brexitu” na słabszą koniunkturę, możemy spodziewać się kolejnej fali osłabiania się funta. Jej skala mogłaby wynieść około 5-10 proc. w porównaniu do bieżących notowań koszyka. Zepchnęłoby to szterlinga w okolice 4.35-4.60 zł. Tym samym również wartość brytyjskiej praktycznie zrównałaby się z poziomem euro.

Marcin Lipka, główny analityk Cinkciarz.pl

![Analiza kategorii Shopping w app marketach [Google Play i AppStore]](https://ceo.com.pl/wp-content/uploads/2016/10/wyk.-1-768x566.jpg "Analiza kategorii Shopping w app marketach [Google Play i AppStore]")

![Ranking aplikacji w kategorii Shopping dla Androida [Google Aplay] z dnia 24.10.2016](https://ceo.com.pl/wp-content/uploads/2016/10/wyk.-1.jpg)

![Ranking aplikacji w kategorii Shopping dla iOS [AppStore] z dnia 24.10..2016](https://ceo.com.pl/wp-content/uploads/2016/10/wyk.-2.jpg)

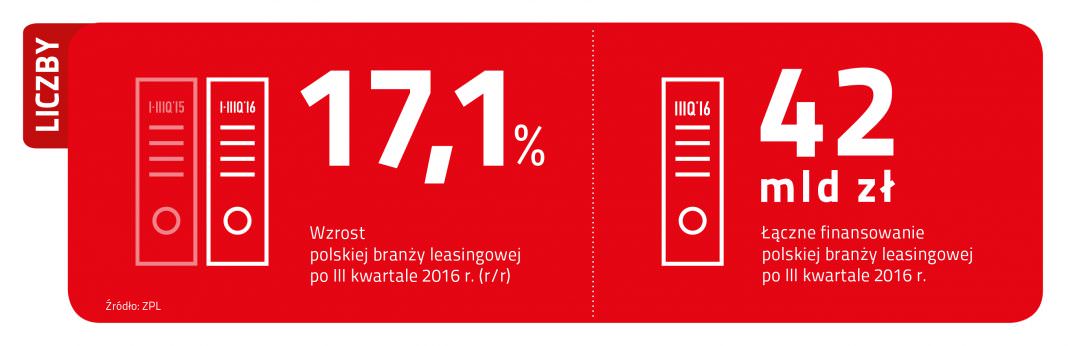

Wyniki opublikowane przez ZPL po trzech kwartałach 2016r. mówią o znaczącej roli branży leasingowej w finansowaniu inwestycji firm w ruchomości. 17,1 proc. dynamika rynku oraz 42 mld zł udzielonego finansowania, to dobre informacje dla całego 2016r. – tak dla przedsiębiorców korzystających z usług branży jak i dla firm leasingowych. Najważniejsze jest jednak to, że małe i średnie przedsiębiorstwa, które są klientami firm leasingowych wykazują znaczny wzrost inwestycji. Jest to bardzo dobra informacja biorąc pod uwagę ujemną dynamikę inwestycji w całej gospodarce. Szacunki Związku Polskiego Leasingu pokazują, że polska branża leasingowa sfinansuje w tym roku aż 43,1 % nakładów inwestycyjnych firm w aktywa ruchome, a jej udział w tworzeniu polskiego PKB będzie dalej wzrastał – powiedział Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego ZPL

Wyniki opublikowane przez ZPL po trzech kwartałach 2016r. mówią o znaczącej roli branży leasingowej w finansowaniu inwestycji firm w ruchomości. 17,1 proc. dynamika rynku oraz 42 mld zł udzielonego finansowania, to dobre informacje dla całego 2016r. – tak dla przedsiębiorców korzystających z usług branży jak i dla firm leasingowych. Najważniejsze jest jednak to, że małe i średnie przedsiębiorstwa, które są klientami firm leasingowych wykazują znaczny wzrost inwestycji. Jest to bardzo dobra informacja biorąc pod uwagę ujemną dynamikę inwestycji w całej gospodarce. Szacunki Związku Polskiego Leasingu pokazują, że polska branża leasingowa sfinansuje w tym roku aż 43,1 % nakładów inwestycyjnych firm w aktywa ruchome, a jej udział w tworzeniu polskiego PKB będzie dalej wzrastał – powiedział Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego ZPL

: ceny miedzi czeka w przyszłym roku stabilizacja")

: Deflacja będzie wygasać w najbliższych miesiącach")

: mimo lewicowego programu kandydatki demokratów, rynki preferują zwycięstwo Clinton")