Czerwiec, podobnie jak drugi kwartał tego roku, przyniósł spadek sprzedaży nowych mieszkań w większości największych metropolii. Zmniejszyła się tam również aktywność inwestycyjna firm deweloperskich. Jednak jeszcze nie na tyle, by zatrzymać wzrost liczby mieszkań w ofercie. Jaki to miało wpływ na ich ceny?

– Czerwcowe wyniki sprzedażowe firm deweloperskich okazały się dla wielu z nich wyjątkowo zimnym prysznicem – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

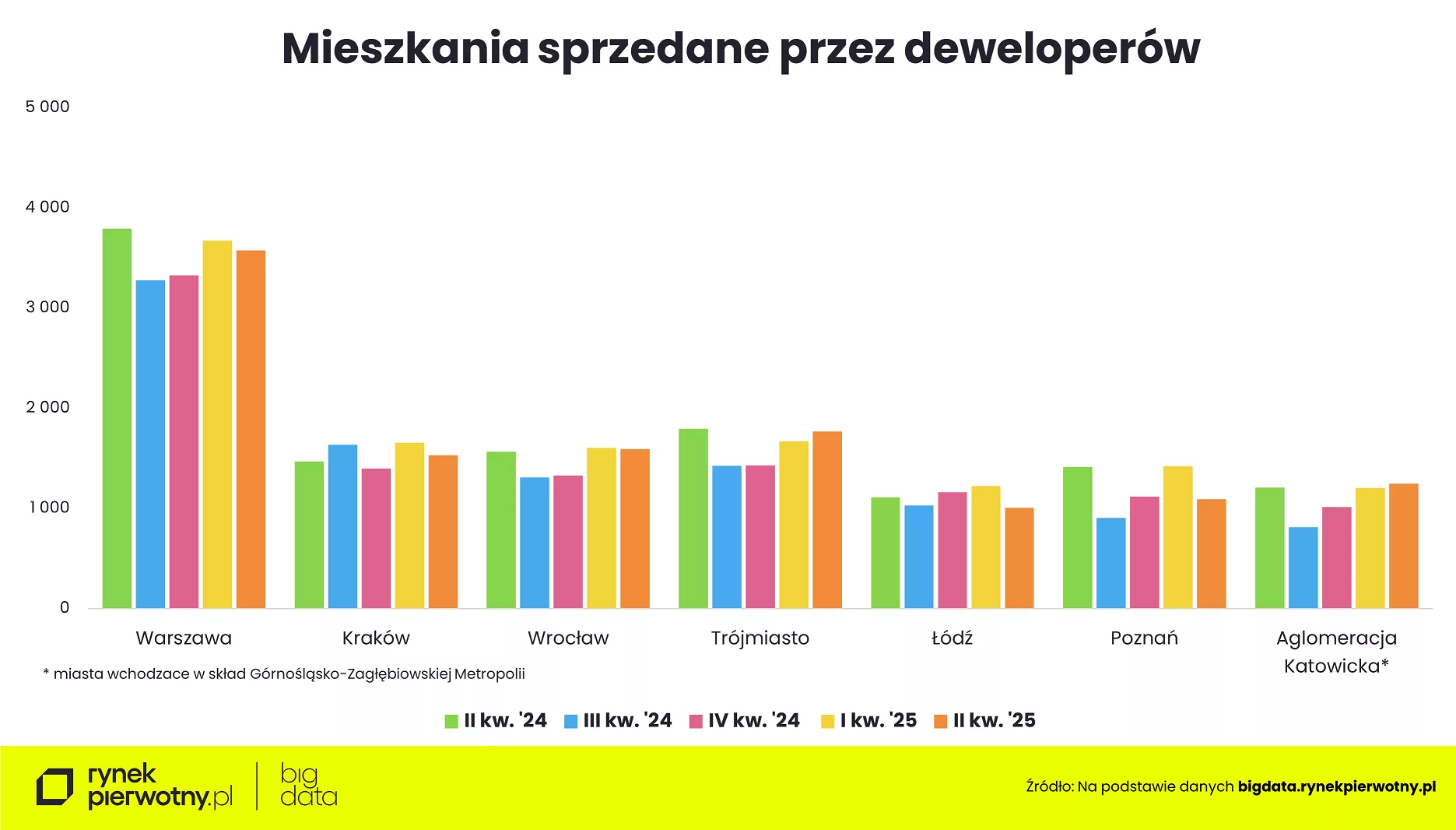

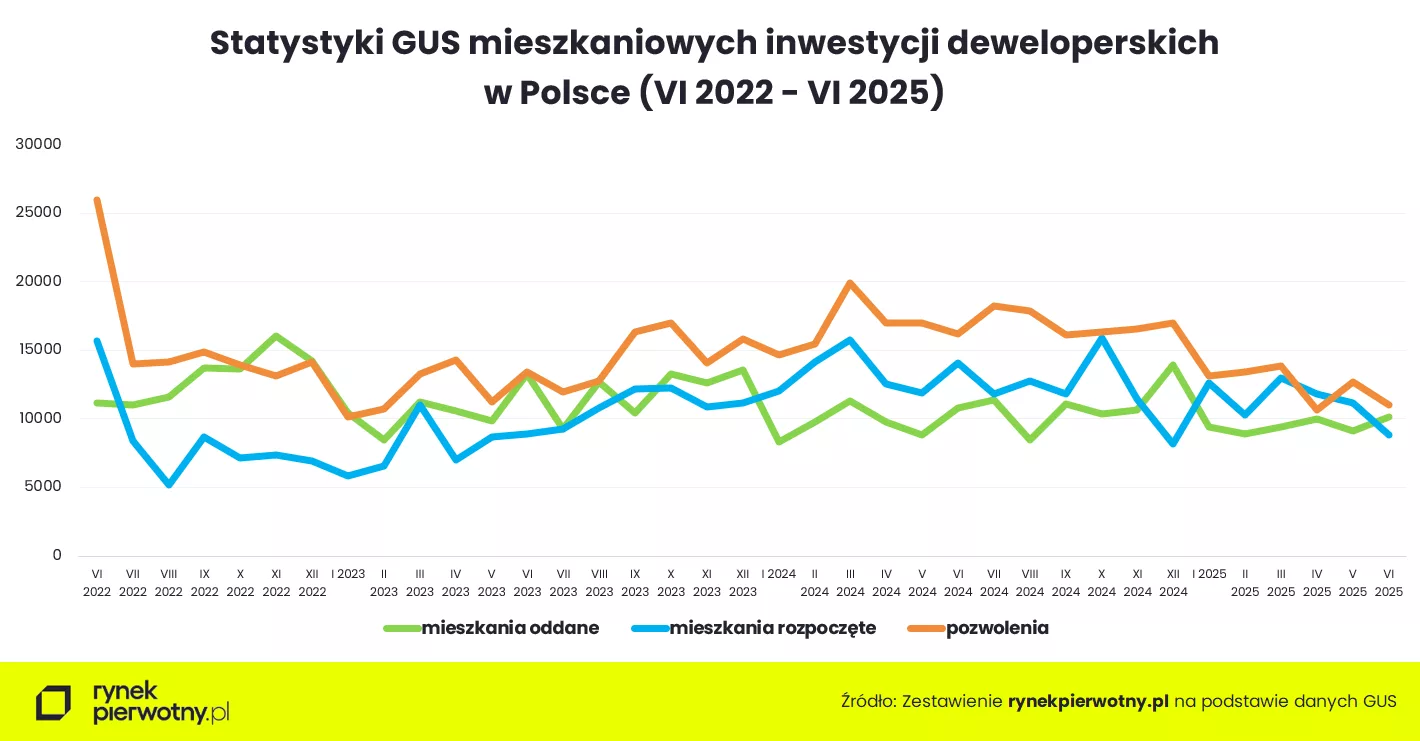

Z danych BIG DATA RynekPierwotny.pl wynika, że w Warszawie, Krakowie, Wrocławiu, Trójmieście, Łodzi, Poznaniu i w miastach Górnośląsko-Zagłębiowskiej Metropolii deweloperzy znaleźli chętnych na łącznie ok. 3,8 tys. mieszkań, czyli o 14% mniej niż w maju. O 5% słabszy był też wynik sprzedażowy firm deweloperskich w drugim kwartale. Można to uznać za niespodziankę wszak poprawiła się w tym okresie zdolność kredytowa potencjalnych nabywców mieszkań. Logika podpowiada, że powinien więc wzrosnąć popyt na nie. I wzrósł, ale tylko w dwóch metropoliach. Warto zauważyć, że trzeci kwartał z rzędu wzrosły wyniki sprzedażowe deweloperów działających w Trójmieście (+6%) i miastach Górnośląsko-Zagłębiowskiej Metropolii (+4%).

W pozostałych pięciu metropoliach miał miejsce spadek liczby zawartych umów deweloperskich w drugim kwartale. O tąpnięciu możemy mówić w przypadku Poznania (-23%) i Łodzi (-18%). W Krakowie sprzedanych nowych mieszkań było w drugim kwartale o 8% mniej niż w pierwszym. Z kolei w Warszawie, gdzie tradycyjnie sprzedaż była największa – o 3%, a we Wrocławiu – o 1%.

– Na początku lipca Rada Polityki Pieniężnej po raz drugi obniżyła stopy procentowe, a na horyzoncie są kolejne obniżki. Pierwsza być może już nawet we wrześniu. Ci, którzy rozważają zaciągnięcie kredytu o przejściowo stałej stopie procentowej, która nie zmieni się przez pięć lat, najpewniej zwlekają z decyzją. Tym bardziej, że zdają sobie oni sprawę, że oferta mieszkań jest tak duża, że nie trzeba podejmować decyzji zakupowej pod presją czasu. Zwłaszcza, jeśli gra on na korzyść kupujących. A tak było do tej pory – komentuje Marek Wielgo.

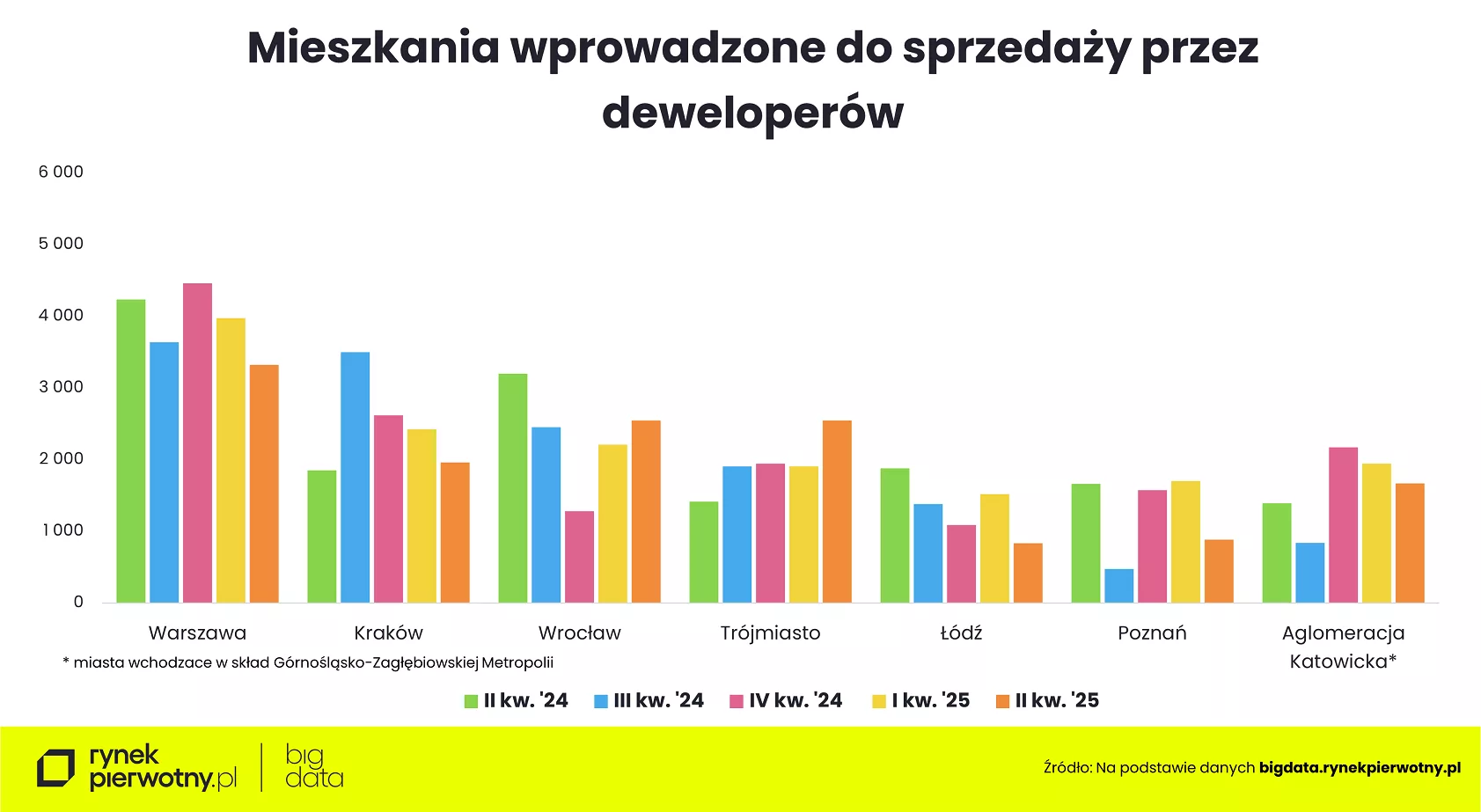

Co prawda w siedmiu metropoliach deweloperzy wprowadzili do sprzedaży w drugim kwartale łącznie niespełna 13,8 tys. mieszkań, czyli o 12% mniej niż w pierwszym kwartale tego roku. Warto jednak zwrócić uwagę na lokalne różnice. We Wrocławiu i Trójmieście deweloperzy rzucili w drugim kwartale na rynek po ponad 2,5 tys. mieszkań, czyli o odpowiednio 15% i 34% więcej niż w poprzednich trzech miesiącach.

W pozostałych metropoliach widać wyraźne hamowanie nowej podaży. W porównaniu z pierwszym kwartałem najbardziej skurczyła się ona w Poznaniu (-48%) i Łodzi (-45%), a więc w metropoliach, które doświadczyły największego spadku sprzedaży mieszkań. W Krakowie deweloperzy wprowadzili w drugim kwartale na rynek o 19% mniej lokali niż w pierwszym, w Warszawie – o 16%, a Górnośląsko-Zagłębiowskiej Metropolii – o 14% mniej.

W Łodzi już od roku deweloperzy wprowadzają do sprzedaży z każdym kwartałem coraz mniej mieszkań (z odbiciem w pierwszym kwartale tego roku). W Krakowie to już trzeci z rzędu kwartał spadku liczby mieszkań wprowadzonych do sprzedaży, zaś w Warszawie i Górnośląsko-Zagłębiowskiej Metropolii – drugi. Z odwrotną sytuacją mamy do czynienia we Wrocławiu, gdzie od dwóch kwartałów nowa podaż rośnie.

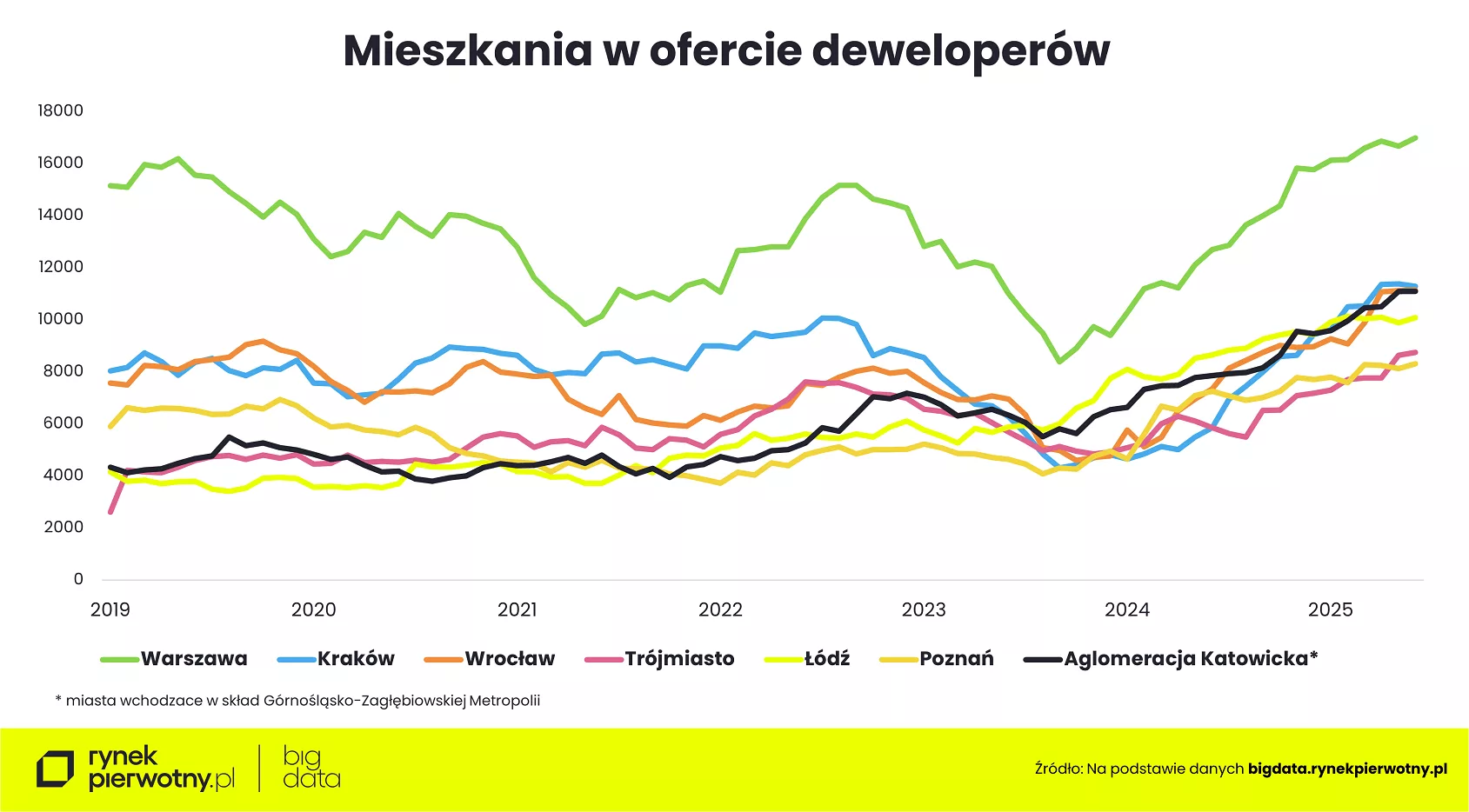

Istotne jest też jednak to, czy nowa podaż nadal przewyższała popyt. W drugim kwartale ten korzystny z punktu widzenia potencjalnych nabywców mieszkań trend utrzymał się w Krakowie, Wrocławiu, Trójmieście i w miastach Górnośląsko-Zagłębiowskiej Metropolii. Natomiast w Warszawie , Łodzi i Poznaniu deweloperzy wprowadzili do sprzedaży mniej mieszkań niż sprzedali. Mimo to we wszystkich metropoliach wzrosła ich liczba w ofercie. Po prostu wróciły do niej mieszkania, z których cześć nabywców zrezygnowała. W efekcie oferta firm deweloperskich urosła do rekordowych rozmiarów. W Warszawie pod koniec czerwca można było przebierać wśród blisko 17 tys. lokali, w Krakowie – 11,3 tys., Wrocławiu – ponad 11,1 tys., Trójmieście – blisko 8,8 tys., Łodzi – ok. 10,1 tys., Poznaniu – ponad 8,3 tys., a w Górnośląsko-Zagłębiowskiej Metropolii – ok. 11,1 tys. Dla tych, którzy mogą sobie pozwolić na zakup nowego M sytuacja wydaje się więc komfortowa.

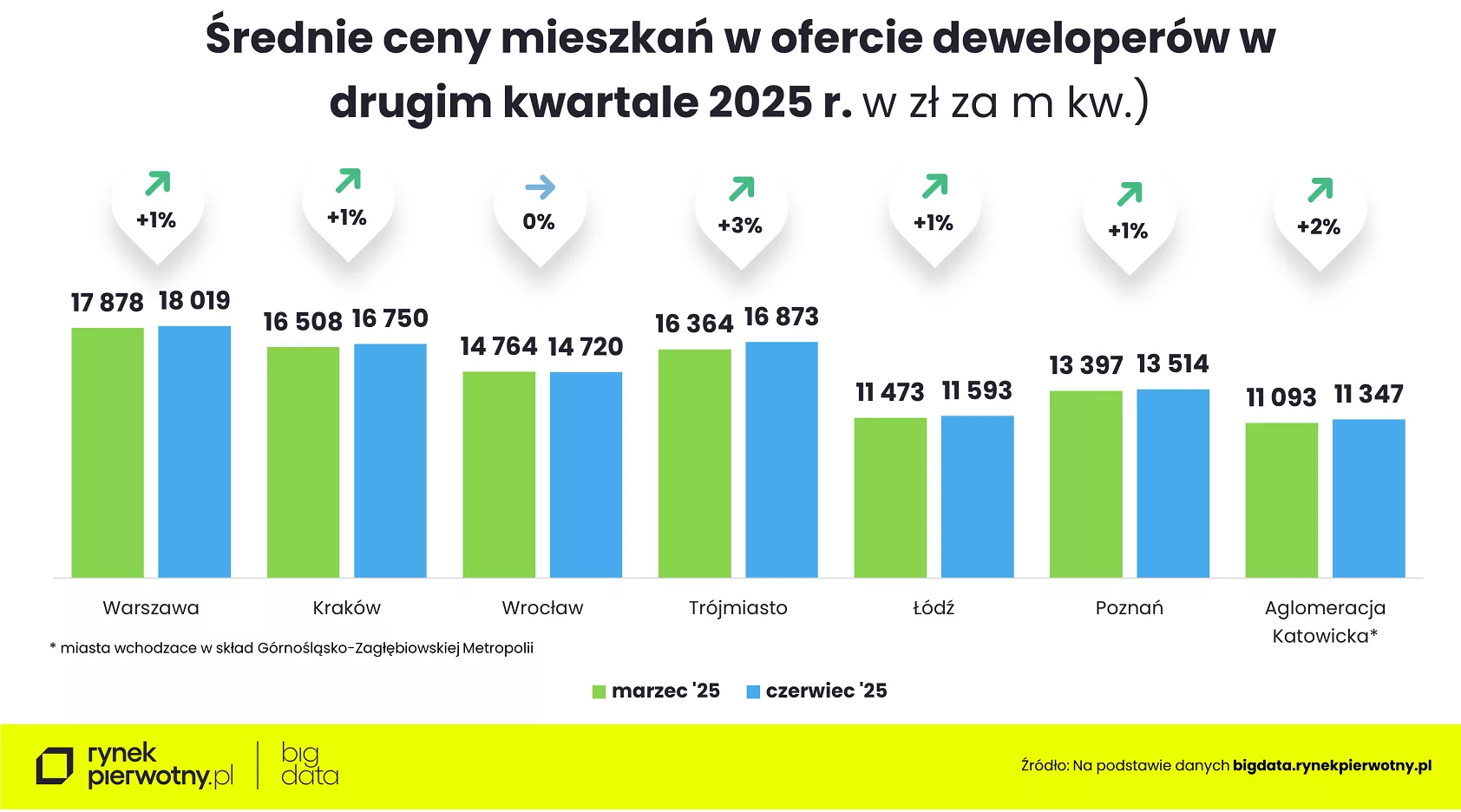

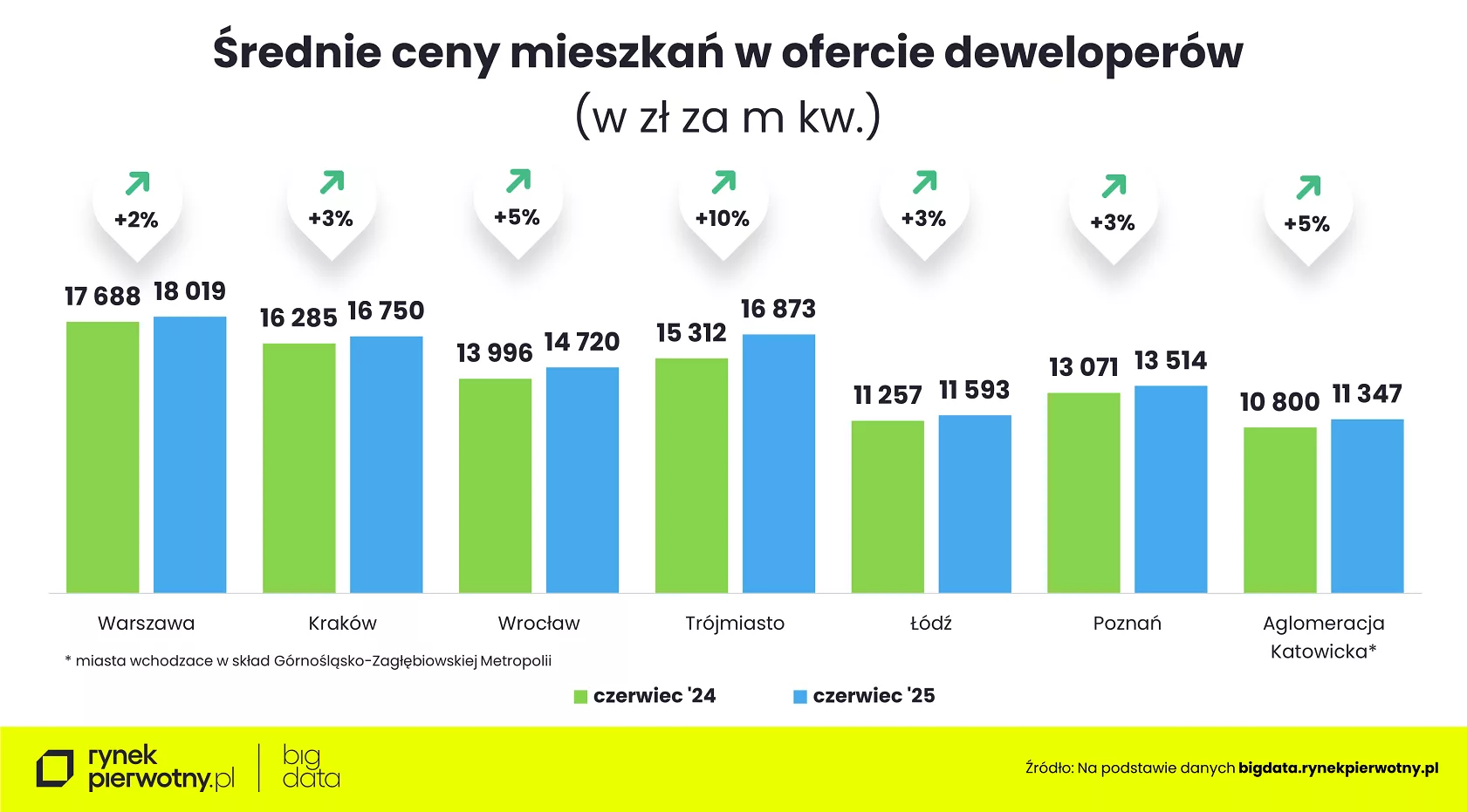

Tak więc do tej pory czas grał na korzyść kupujących nowe mieszkania. W tych rejonach metropolii, w których inwestycji deweloperskich jest najwięcej, mogą oni liczyć na spore opusty cenowe. Nie miało to jednak większego wpływu na średnią cenę metra kwadratowego mieszkań oferowanych przez deweloperów. Także drugi kwartał tego roku upłynął w większości metropolii pod znakiem stabilizacji średniej ceny metra kwadratowego nowych mieszkań. Oczywiście zdarzały się jej wzloty.

– Pamiętajmy jednak, że dzieje się tak nie tylko wtedy, gdy deweloperzy podnoszą ceny mieszkań. Ten sam efekt może przynieść pojawienie się na rynku droższych lokali, wyprzedaż najtańszych lokali albo kombinacja obydwu czynników – zauważa Marek ekspert portalu RynekPierwotny.pl.

Dodatkowo, w czerwcu, taka sytuacja miała miejsce np. w Łodzi. W sprzedaży pojawiła się tam duża pula nowych mieszkań, których średnia cena metra kwadratowego wyniosła ponad 13,8 tys. zł za metr kwadratowy. To sporo, jak na ten rynek. W dodatku kupujący wybierali częściej lokale z dolnej i średniej półki cenowej – średnio po ok. 11 tys. zł za metr. Średnia cena metra kwadratowego wszystkich mieszkań w ofercie łódzkich deweloperów wzrosła więc o 1%. Z podobną sytuacją mieliśmy do czynienia w Krakowie. Zaś na 1% zwyżkę w miastach Górnośląsko-Zagłębiowskiej Metropolii decydujący wpływ miał raczej drugi czynnik, czyli wyprzedaż stosunkowo tanich mieszkań.

Z danych BIG DATA RynekPierwotny.pl wynika, że w drugim kwartale średnia cena metra kwadratowego utrzymała się na stałym poziomie we Wrocławiu (ok. 14,7 tys. zł/m kw.), zaś tylko o 1% w stosunku do marca wzrosła w Warszawie (ok. 18 tys. zł/m kw.), Krakowie (ok. 16,8 tys. zł/m kw.), Łodzi (ok. 11,6 tys. zł/m kw.) i Poznaniu (ok. 13,5 tys. zł/ m kw.). Jednak w miastach Górnośląsko-Zagłębiowskiej Metropolii (ok. 11,3 tys. zł/m kw.) i Trójmieście (blisko 16,9 tys. zł/ m kw.) podwyżka była bardziej zauważalna, bo średnia wzrosła w tym czasie o odpowiednio 2% i 3%.

Przy czym na podwyżkę w Trójmieście zapracował Gdańsk, o którym wielokrotnie pisaliśmy, że jest specyficzną metropolią. Ze względu na jej atrakcyjność turystyczną powstaje tu dużo drogich mieszkań w projektach ulokowanych m.in. w pobliżu Zatoki Gdańskiej oraz Śródmieścia. Warto odnotować, że w drugim kwartale Trójmiasto zepchnęło Kraków na trzecie miejsce w rankingu najdroższych metropolii, zaś w stolicy średnia cena metra kwadratowego przebiła symboliczny pułap 18 tys. zł.

Porównując średnie ceny metra kwadratowego nowych mieszkań z czerwca tego roku i analogicznego okresu roku ubiegłego warto zwrócić uwagę, że był to kolejny miesiąc, w którym w większości metropolii stopniała różnica. Np. we Wrocławiu jeszcze w styczniu tego roku wynosiła ona 12%, zaś w czerwcu – 5%. Na drugim biegunie jest Trójmiasto, w którym średnia cena metra kwadratowego była w czerwcu o 10% wyższa niż rok temu, podczas gdy w styczniu różnica wynosiła 8%.

Po sześciu miesiącach największe szanse na tytuł najbardziej stabilnej cenowo metropolii w 2025 r. zachowuje Warszawa. Zmiana średniej ceny metra kwadratowego nowych mieszkań w okresie 12 miesięcy wynosiła tu w czerwcu tylko 2%. Z kolei w Krakowie, Łodzi i Poznaniu było to 3%, a w Górnośląsko-Zagłębiowskiej Metropolii – 5%.

Ten niewielki na przestrzeni ostatnich lat wzrost średniej ceny metra kwadratowego jest w dużym stopniu efektem rosnącej liczby mieszkań w segmencie popularnym, czyli z bardziej przystępnymi cenami. Np. w Warszawie, Krakowie, Wrocławiu, Trójmieście i Poznaniu do tego segmentu zaliczyliśmy mieszkania z ceną mieszczącą się w przedziale 12-15 tys. zł za metr kwadratowy, natomiast w Łodzi i w miastach Górnośląsko-Zagłębiowskiej Metropolii – w przedziale 9-12 tys. zł za metr.

I tak, w Krakowie, w czerwcu, kupujący mieli do wyboru blisko 2,9 tys. mieszkań z ujawniona ceną 12-15 tys. zł za metr kwadratowy, czyli aż o 53% więcej niż rok wcześniej. Więcej niż przed rokiem mieszkań w segmencie popularnym jest też w Warszawie (o 51%), Wrocławiu (o 47%), Poznaniu (o 29%) i Trójmieście (o 8%). Choć w tej ostatniej metropolii drugi kwartał przyniósł spadek oferty o 14%. I najpewniej to dlatego średnia cena metra kwadratowego poszybowała w tym czasie górę aż o 3%.

Także w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii przybyło mieszkań z ceną 9-12 tys. zł za metr kwadratowy. W tej pierwszej metropolii oferta zwiększyła się w ciągu roku z ok. 3,6 tys. do ponad 4,6 tys., czyli o 28%, zaś w drugiej – z ok. 2,6 tys. do blisko 4,6 tys., czyli o 73%.

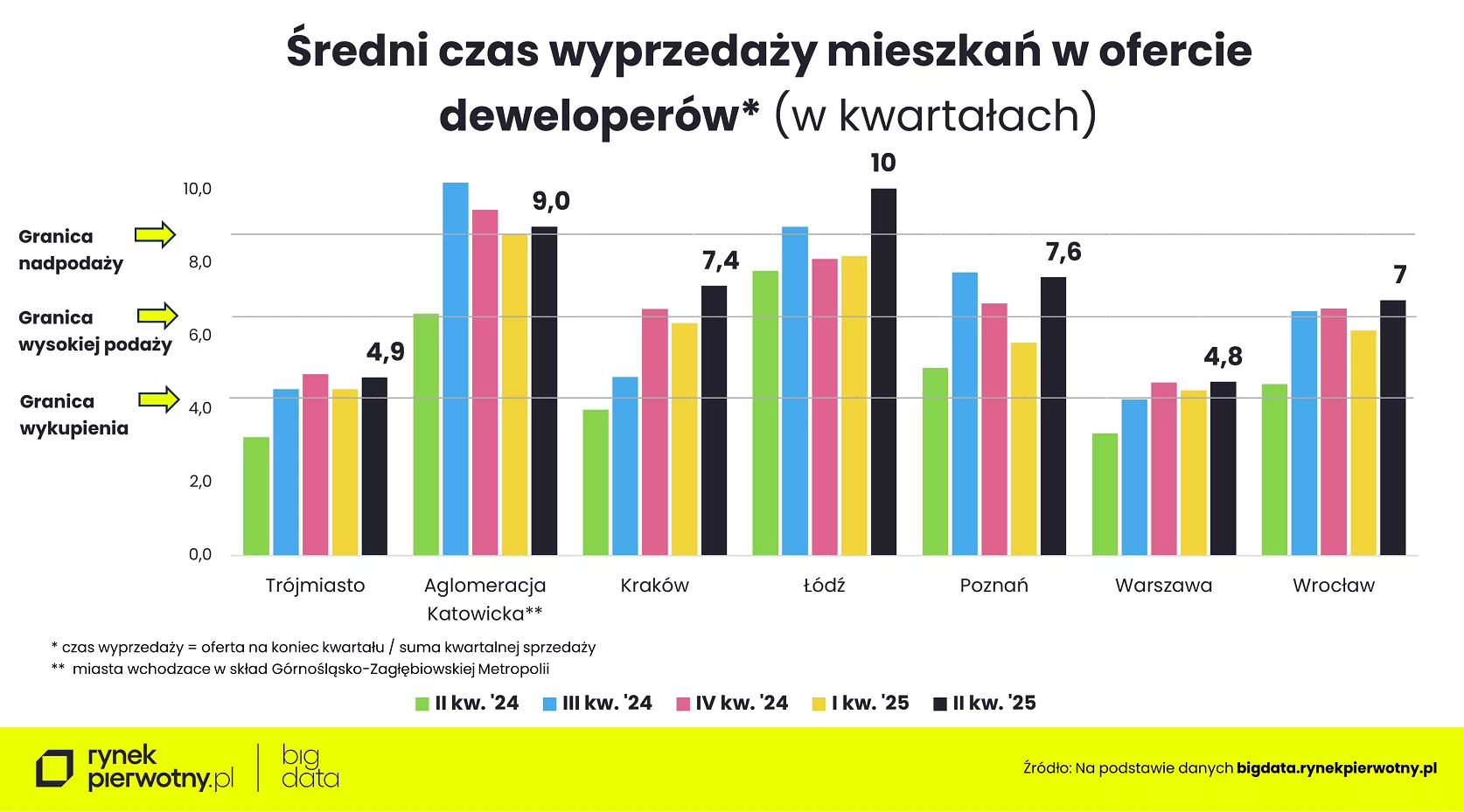

Czy stabilizacja cen może utrzymać się także w kolejnych miesiącach? Podpowiedzią może być wskaźnik średniego czasu wyprzedaży mieszkań w ofercie firm deweloperskich. W drugim kwartale wzrósł on we wszystkich metropoliach. W Łodzi i Górnośląsko-Zagłębiowskiej Metropolii ponad dwa lata trwałaby wyprzedaż mieszkań przy założeniu, że deweloperzy nie wprowadzaliby w tym czasie kolejnych. Dodajmy, że osiem kwartałów to granica, powyżej której mówimy o nadpodaży mieszkań, co oznacza presję na spadek cen. Z odwrotną sytuacją mamy do czynienia wtedy, gdy wskaźnik wyprzedaży nie przekracza czterech kwartałów. Z taką sytuacją mieliśmy do czynienia jeszcze rok temu w Trójmieście, Krakowie i Warszawie. Obecnie w tych trzech metropoliach, ale też we Wrocławiu i Poznaniu mamy okres równowagi rynkowej, co oznacza, że mieszkania w ofercie wyprzedałyby się w czasie od roku do dwóch. Jednak przy wyprzedaży powyżej półtora roku przekroczona zostaje strefa wysokiej podaży, co oznacza to, że konkurencja na rynku mocno się zaostrza. Z taką sytuacją mamy obecnie do czynienia zwłaszcza w Krakowie, Poznaniu i Wrocławiu.

– Popyt nie pozostanie jednak obojętny na poprawiającą się dostępność kredytów mieszkaniowych i jesienią sprzedaż mieszkań prawdopodobnie wyraźnie się ożywi. Oczywiście, o ile w gospodarce, a w konsekwencji na rynku pracy, nie wydarzy się nic, co mogłoby zgasić optymizm nabywców kredytowych – prognozuje ekspert portalu RynekPierwotny.pl.

Pojawia się też pytanie, czy przy takiej perspektywie deweloperzy nie powrócą do wysokiego tempa wprowadzania nowych projektów licząc na żniwa sprzedażowe.

Bieżące obawy koncentrują się na nowych groźbach celnych Trumpa i potencjalnym wpływie amerykańskiego protekcjonizmu na europejską gospodarkę. Koszt kredytu schodzi na dalszy plan. Jeśli USA i UE nie dojdą do porozumienia, od 1 sierpnia cła dla Wspólnoty wzrosną do 30%. Problemem dla decydentów jest to, że niezwykle trudno określić zarówno to, czy uda się osiągnąć konsensus, jak i to jak poważne dla gospodarki będą konsekwencje ceł, szczególnie biorąc pod uwagę nieprzewidywalną i zmienną naturę Trumpa.

Bieżące obawy koncentrują się na nowych groźbach celnych Trumpa i potencjalnym wpływie amerykańskiego protekcjonizmu na europejską gospodarkę. Koszt kredytu schodzi na dalszy plan. Jeśli USA i UE nie dojdą do porozumienia, od 1 sierpnia cła dla Wspólnoty wzrosną do 30%. Problemem dla decydentów jest to, że niezwykle trudno określić zarówno to, czy uda się osiągnąć konsensus, jak i to jak poważne dla gospodarki będą konsekwencje ceł, szczególnie biorąc pod uwagę nieprzewidywalną i zmienną naturę Trumpa. Uważamy, że komunikaty EBC nie będą miały dużego wpływu na euro – Lagarde zapewne w miarę możliwości nie będzie się do niczego zobowiązywać, a dalsza ścieżka stóp procentowych w strefie euro pozostanie niejasna. Biorąc jednak pod uwagę, że rynki są obecnie podzielone w kwestii terminu kolejnego cięcia (jego prawdopodobieństwo we wrześniu jest wyceniane w ok. 45%), możliwa jest pewna zmienność, jeśli słowa Lagarde przechylą szalę na którąś stronę. Kolejna obniżka stóp procentowych EBC jest naszym zdaniem prawdopodobna, może jednak zostać odroczona do dalszej części roku, chyba że dojdzie do znacznego pogorszenia relacji handlowych między Unią Europejską i USA. Sygnały dotyczące negocjacji w owej sprawie pozostaną w nadchodzących tygodniach w centrum uwagi, po części przez ich potencjalnie duży wpływ na decyzje EBC.

Uważamy, że komunikaty EBC nie będą miały dużego wpływu na euro – Lagarde zapewne w miarę możliwości nie będzie się do niczego zobowiązywać, a dalsza ścieżka stóp procentowych w strefie euro pozostanie niejasna. Biorąc jednak pod uwagę, że rynki są obecnie podzielone w kwestii terminu kolejnego cięcia (jego prawdopodobieństwo we wrześniu jest wyceniane w ok. 45%), możliwa jest pewna zmienność, jeśli słowa Lagarde przechylą szalę na którąś stronę. Kolejna obniżka stóp procentowych EBC jest naszym zdaniem prawdopodobna, może jednak zostać odroczona do dalszej części roku, chyba że dojdzie do znacznego pogorszenia relacji handlowych między Unią Europejską i USA. Sygnały dotyczące negocjacji w owej sprawie pozostaną w nadchodzących tygodniach w centrum uwagi, po części przez ich potencjalnie duży wpływ na decyzje EBC.

")