WIBOR – narzędzie w rękach banków czy efekt polityki pieniężnej? Rozmawiamy o tym, co naprawdę kształtuje koszty naszych kredytów.

W analizie TEP pod koniec 2023 r. przeanalizowaliśmy cztery mity pojawiające się w debacie publicznej w odniesieniu do WIBOR (Warsaw Interbank Offered Rate), czyli kluczowego wskaźnika stóp procentowych w Polsce. Demagogia nie zna jednak granic i musimy zająć się następnymi mitami, które się pojawiły.

WIBOR jest oderwany od stóp NBP

Mit ten zakłada, jakoby banki komercyjne miały nieograniczoną swobodę w ustalaniu stawek WIBOR w oderwaniu od polityki pieniężnej Narodowego Banku Polskiego (NBP). W konsekwencji miałyby one oportunistycznie zawyżać WIBOR po to, by uzyskiwać dodatkowe przychody od rat od kredytów o zmiennym oprocentowaniu.

Pogląd ten jest absolutnie nieprawdziwy, a jego fałsz można łatwo obnażyć odwołując się do zasad wyznaczania stawki WIBOR i działania NBP. Kwotowania podawane przez banki komercyjne w procesie tzw. fixingu, czyli ustalania poziomu WIBOR, mają charakter wiążący (GPW Benchmark 2021). Oznacza to, że bank jest prawnie zobowiązany do zawarcia transakcji z innym bankiem według podanych stawek w określonym czasie. W odniesieniu do WIBOR transakcją tą jest udzielenie „pożyczki” na rynku międzybankowym, czyli umieszczenie depozytu jednego banku w innym banku na określony czas. Bank kwotujący ten depozyt zobowiązany jest podać jednocześnie stawki offer i bid. Stawka offer sygnalizuje, na jaki procent bank jest gotów złożyć depozyt, a stawka bid – na jaki procent gotów jest depozyt przyjąć. Zgodnie z regulaminem WIBOR/WIBID to różnica pomiędzy obiema kwotowanymi stawkami nie może być wyższa niż 0,2% (GPW Benchmark 2021). Gdyby więc bank zakwotował stawkę offer na poziomie np. 10%, to musiałby jednocześnie zakwotować stawkę bid na poziomie 9.8%. To kwotowanie miałoby charakter wiążący, co oznacza, że każdy inny bank mógłby złożyć depozyt na 9.8%, a bank kwotujący byłby zobowiązany go przyjąć. Taki mechanizm dwustronności kwotowania i ich wiążącego charakteru istniał od początku istnienia WIBOR, czyli od 1992 roku. Został on wymyślony jako mechanizm zapobiegający jego zawyżaniu.

Na rynku finansowym oprocentowanie jest ceną pieniądza (Mishkin, Matthews i Giuliodori 2013). Zbyt wysoki koszt pożyczki międzybankowej ogłoszony przez bank sprawi, że żaden inny bank nie będzie zainteresowany wchodzeniem w tego rodzaju transakcje, ponieważ będzie to ekonomicznie nieuzasadnione.

Ponadto, na rynku międzybankowym działa też bank centralny, który również może udzielać pożyczek bankom komercyjnym po tzw. stopie lombardowej (jednej ze stóp procentowych ustalanych przez NBP). Pożyczki te udzielane są pod zastaw papierów wartościowych posiadanych przez bank komercyjny (Narodowy Bank Polski 2022b). Nietrudno więc zauważyć, że jeśli stopy kwotowane przez banki komercyjne (a w rezultacie WIBOR) będą wyższe niż stopa lombardowa NBP, to właśnie do banku centralnego udawać się będą te banki komercyjne, które potrzebują płynności. Stopa lombardowa NBP jest więc naturalną, górną granicą WIBOR-u.

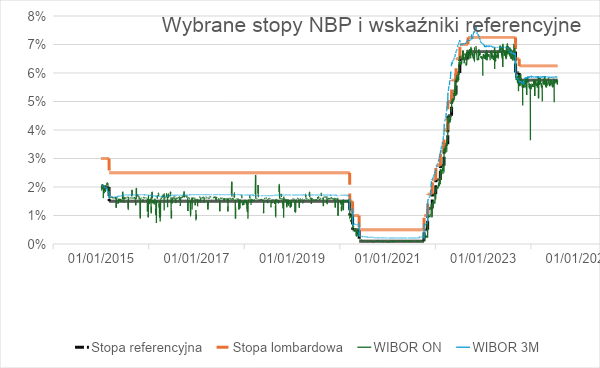

Źródło: Stooq.pl (WIBOR), NBP (stopy NBP)

Zjawisko to pokazuje powyższy wykres. Stawka WIBOR ON (overnight) nigdy nie przekracza stopy lombardowej NBP, a stawka WIBOR 3M jest z nią skorelowana. Różnice między WIBOR ON i 3M wynikają z większej premii za ryzyko w przypadku depozytu składanego na dłuższy termin, co było szczególnie zauważalne w 2022 roku, kiedy rozpoczęła się wojna w Ukrainie. Gdyby wysoka wartość stawki WIBOR wynikała z oportunistycznych działań banków komercyjnych, to działanie takie byłoby widoczne już w latach 2015-2019. Tymczasem dane jednoznacznie wskazują, że wzrost stawek WIBOR był skorelowany w czasie z zacieśnieniem polityki pieniężnej NBP rozpoczętym w roku 2022 (wyższe stopy procentowe banku centralnego miały opanować rosnącą gwałtownie inflację).

Relacja między stopami procentowymi ustalanymi przez bank centralny i stawkami WIBOR jest elementem tzw. mechanizmu transmisji polityki pieniężnej tj. zjawiskiem oczywistym dla wszystkich osób zajmujących się ekonomią oraz finansami (Narodowy Bank Polski 2023).

Banki mogą pożyczyć taniej w NBP po stopie lombardowej, niż na rynku międzybankowym

Kolejny mit dotyczący działania banków komercyjnych dotyczy źródeł pozyskiwania kapitału. Pojawiły się opinie, jakoby banki mogły pożyczać środki od NBP taniej, niż mogłyby to robić na rynku międzybankowym. Głoszenie takich tez dowodzi, że ich autorzy nie znają zasad działania sektora bankowego.

Po pierwsze, nie jest prawdą, jakoby stopa lombardowa była tańsza niż WIBOR. Jak już pokazałem wyżej – jest ona górną granicą tej stawki. Uzyskiwanie w ten sposób środków przez bank byłoby więc sprzeczne z zasadami racjonalności ekonomicznej i wzbudziło sprzeciw właścicieli banku komercyjnego. Istotą działalności bankowej jest przecież korzystanie z depozytów złożonych przez klientów, a nie pożyczanie pieniędzy od banku centralnego.

Po drugie, pożyczka po stopie lombardowej NBP wiąże się z koniecznością zabezpieczenia tej operacji odpowiednio płynnymi aktywami banku (Narodowy Bank Polski 2022a). Udzielenie takiego zabezpieczenia jest dla banku komercyjnego kosztem ekonomicznym oraz administracyjnym.

Po trzecie, nadmierne korzystanie banku komercyjnego z kredytu lombardowego NBP jest sygnałem, że coś niewłaściwego dzieje się z jego strategię finansową. Sygnał taki zostanie negatywnie odebrany zarówno przez Komisję Nadzoru Finansowego, jak i resztę otoczenia rynkowego.

Pogląd, jakoby banki mogły ignorować rynek międzybankowy i pożyczać środki od NBP nie wytrzymuje więc konfrontacji z rzeczywistością – to kolejny funkcjonujący w przestrzeni publicznej mit.

Wzrost WIBOR-u był unikalny i wynikał z „chciwości” polskich banków, co nie ma miejsca w strefie euro

Mit ten jest rozwinięciem zaprezentowanych wcześniej teorii spiskowych głoszących, jakoby wzrost stawek WIBOR po 2022 roku wynikał z oportunistycznego działania banków komercyjnych dążących do podwyższenia rat kredytobiorcom korzystającym z kredytów o zmiennej stopie oprocentowania. Zgodnie z tym poglądem zjawisko to było unikalne dla polskiej gospodarki i było konsekwencją „chciwości” banków komercyjnych.

Przedstawiony pogląd można dość prosto obalić, zestawiając wydarzenia na polskim rynku finansowym z sytuacją w strefie euro i sprawdzić, jak w ostatnich latach wyglądała zarówno stawka EURIBOR (Euro Interbank Offered Rate), jak i stopy polityki pieniężnej prowadzonej przez Europejski Bank Centralny (EBC). Podobnie jak w Polsce czyni to NBP, EBC prowadzi politykę pieniężną za pomocą stóp procentowych, wśród których znajduje się tzw. marginal lending facility (MLF), tj. stopa, po której EBC udziela pożyczek w euro bankom komercyjnym mających siedzibę w strefie euro.

Źródło: Europejski Bank Centralny (MRF), Bank of Finland (EURIBOR)

Podobnie jak w przypadku stawek obowiązujących na polskim rynku finansowym, także stawki europejskie są ściśle powiązane z MLF EBC. Deklarowanie przez banki komercyjne kwotowań wyższych niż stopa MLF byłoby bowiem pozbawione sensu ekonomicznego – także na rynku finansowym strefy euro banki komercyjne nie mogą zachowywać się oportunistycznie.

Podsumowanie

Walka z mitami „ekonomicznymi” narastającymi wokół WIBOR przypomina pracę opisaną w micie Syzyfa. Jak tylko obalone zostaną jedne nieprawdziwe twierdzenia pojawiają się nowe, które nijak się mają do teorii ekonomii. Nie wolno jednak bezkrytycznie tylko słuchać kolejnych nie prawdziwych tez, trzeba je sprawdzać i odrzucać, by nie pozwalać na zakorzenienie się „mitologii WIBOR”.

Bibliografia

European Money Markets Institute. b.d. „Euribor® Methodology | The European Money Markets Institute (EMMI)”. Pobrano 27 sierpień 2024 (https://www.emmi-benchmarks.eu/benchmarks/euribor/methodology/).

GPW Benchmark. 2021. „Regulamin Stawek Referencyjnych WIBID i WIBOR, przyjęty Uchwałą Zarządu Nr 16/2020 z dnia 3 marca 2020 (z późn.zm.)”.

Mishkin, Frederic S., Kent Matthews, i Massimo Giuliodori. 2013. The Economics of Money, Banking and Financial Markets: European Edition. Pearson Education.

Narodowy Bank Polski. 2022a. „Obwieszczenie Prezesa Narodowego Banku Polskiego z dnia 22 marca 2022 r. w sprawie ogłoszenia jednolitego tekstu uchwały Zarządu Narodowego Banku Polskiego w sprawie wprowadzenia «Regulaminu refinansowania banków kredytem lombardowym oraz kredytem w ciągu dnia operacyjnego przez Narodowy Bank Polski»”.

Narodowy Bank Polski. 2022b. „W jaki sposób Narodowy Bank Polski wpływa na krótkoterminowe stopy procentowe w gospodarce?”

Narodowy Bank Polski. 2023. „Mechanizm transmisji polityki pieniężnej w Polsce. Stan wiedzy w 2023 roku.”

Źródło: LSEG Datastream Data: 10.09.2024

Źródło: LSEG Datastream Data: 10.09.2024

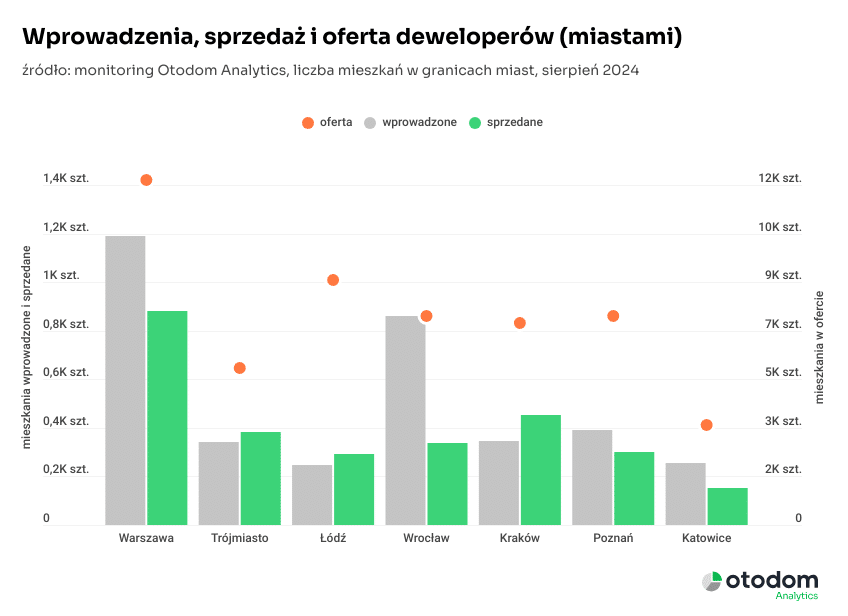

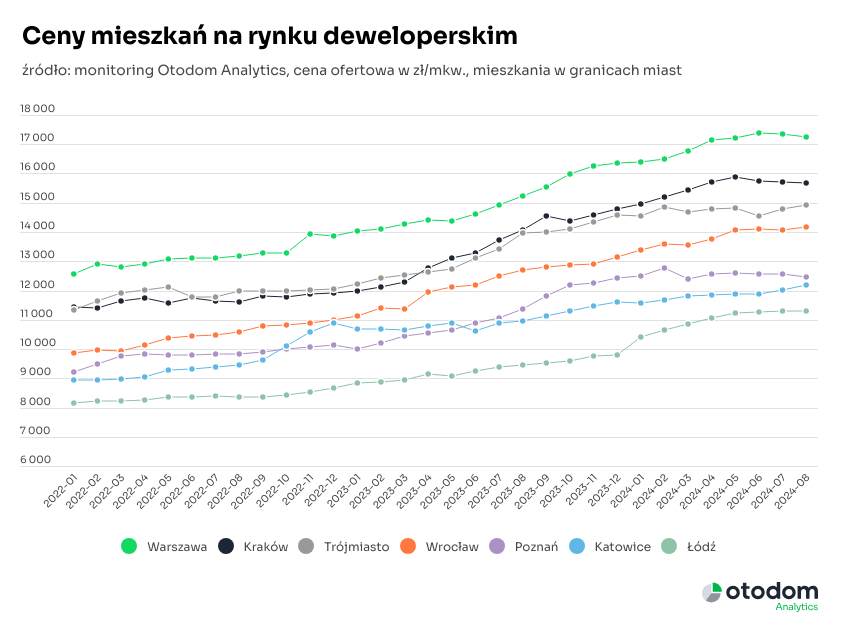

Dane Otodom Analytics

Dane Otodom Analytics – Przeciętne ceny mieszkań ustabilizowały się. Jednak nie mamy do czynienia z tak wyczekiwanymi przez klientów obniżkami. Ciekawym zjawiskiem jest wyraźnie widoczny mniejszy średni metraż mieszkań wprowadzanych do sprzedaży. To około 55 mkw. Należy zwrócić uwagę, że mieszkania wprowadzone w sierpniu i we wrześniu są o 3-4 mkw. mniejsze niż lokale, będące już w ofercie. W rezultacie w ofercie deweloperów mamy mieszkania o powierzchni średnio 51-52 mkw., co najwidoczniej staje się nowym standardem na rynku pierwotnym – podsumowuje Katarzyna Kuniewicz, Otodom Analytics.

– Przeciętne ceny mieszkań ustabilizowały się. Jednak nie mamy do czynienia z tak wyczekiwanymi przez klientów obniżkami. Ciekawym zjawiskiem jest wyraźnie widoczny mniejszy średni metraż mieszkań wprowadzanych do sprzedaży. To około 55 mkw. Należy zwrócić uwagę, że mieszkania wprowadzone w sierpniu i we wrześniu są o 3-4 mkw. mniejsze niż lokale, będące już w ofercie. W rezultacie w ofercie deweloperów mamy mieszkania o powierzchni średnio 51-52 mkw., co najwidoczniej staje się nowym standardem na rynku pierwotnym – podsumowuje Katarzyna Kuniewicz, Otodom Analytics.