Ponad 90 proc. przedwczesnych zgonów następuje w wyniku choroby cywilizacyjnej lub przewlekłej1. Tymczasem rozwojowi 80 proc. z nich można zapobiec2 – wystarczy tylko prawidłowo dbać o swoje zdrowie. Jak to zrobić, wykorzystując profilaktyczne znaczenie codziennych nawyków, wytłumaczy lekarz medycyny stylu życia.

Otyłość, nadciśnienie, problemy ze snem czy nałóg papierosowy – odpowiadają za rozwój większości chorób cywilizacyjnych, jak również obniżają jakość życia każdego z nas, także w kontekście naszych relacji społecznych. Zmiana stylu życia wymaga długofalowych działań, w tym procesie wspierać nas może lekarz medycyny stylu życia.

Konsultacje u lekarza medycyny stylu życia łączy poradę medyczną z ze zmianą codziennych nawyków oraz stylu życia. Lekarz prowadzi pacjenta przez cały proces budowania odpowiednich nawyków np. żywieniowych, zaplanuje harmonogram badań profilaktycznych, ustali cele i na bieżąco będzie monitorować stan jego zdrowia – mówi dr n.med. Patryk Poniewierza, Dyrektor Działu Medycznego Medicover, promotor medycyny stylu życia.

Medycyna stylu życia to stosunkowo młoda specjalność medycyny konwencjonalnej, która zamiast farmakoterapii, wykorzystuje terapeutyczne możliwości zmiany codziennych nawyków, jako profilaktykę i metodę leczenia chorób cywilizacyjnych, takich jak np. cukrzyca typu 2, otyłość, choroby sercowo-naczyniowe.

Do lekarza medycyny stylu życia możemy się zgłosić, gdy mamy zbyt wysokie ciśnienie lub cholesterol albo nie wiemy, jak rzucić palenie. Specjalność ta obejmuje sześć głównych obszarów, którymi są: zdrowa i zbilansowana dieta, regularna aktywność fizyczna, zdrowy sen, zarządzanie stresem, unikanie używek oraz relacje społeczne. Prawidłowe zachowania we wszystkich tych obszarach są kluczem do dłuższego życia w zdrowiu, jak również szczęścia osobistego.

Problemy ze snem, stres, a także brak regularnej aktywności fizycznej to tylko niektóre z czynników, które mają istotny wpływ zarówno na to, w jaki sposób postrzegamy sami siebie, jaki i nasze libido. Życie w zdrowiu i większa odporność to bezpośrednie korzyści związane ze stosowaniem się do zasad medycyny stylu życia. Wśród pośrednich warto wymienić m.in. fakt, że pacjenci uczą się na nowo „lubić” siebie samych, zmienia się sposób, w jaki siebie postrzegają, co sprzyja nawiązywaniu kontaktów społecznych – wylicza dr n.med. Patryk Poniewierza.

Porada u lekarza tej specjalności jest rekomendowana w ramach profilaktyki wszystkim osobom dorosłym, które chciałyby poprawić stan swojego zdrowia lub zachować dobrą formę. Szczególnie zaleca się ją pacjentom zmagającym się z przewlekłymi chorobami cywilizacyjnymi, takimi jak nadwaga, otyłość, cukrzyca czy nadciśnienie, w przypadku których istotnym elementem terapii jest wprowadzenie do codziennej rutyny odpowiednich nawyków prozdrowotnych.

Medycyna stylu życia pojawiła się w Medicover w grudniu 2022 r. i opiera się na ścisłej partnerskiej współpracy na linii lekarz-pacjent.

W trakcie pierwszej konsultacji, lekarz nie tylko przeprowadza pełen wywiad medyczny i wykonuje kompleksowe pomiary ciała, ale też edukuje pacjenta, pełniąc rolę przewodnika, powiernika, trenera i motywatora. Jednocześnie koordynuje przebieg całego procesu – nie tylko kontroluje postępy, ale też zapewnia kompleksową opiekę nad pacjentem.

Żyjemy w dużym pędzie i zostaje nam mało czasu na zastanowienie się, co możemy zrobić, aby poprawić swoje zdrowie. Często jesteśmy świadomi konieczności wprowadzenia zmian w stylu życia, ale dokonanie tego bywa dużym wyzwaniem. Lekarz medycyny stylu życia jest wsparciem dla pacjenta we wprowadzeniu nowych nawyków tak, aby były realne do zrealizowania i płynnie wpisały się w dotychczasową rutynę pacjenta. Przykładem jest dobranie odpowiedniej dawki i rodzaju aktywności fizycznej, czyli zalecenie sportu jako formy skutecznej profilaktyki. Chcemy pomóc pacjentowi zrozumieć, w jaki sposób styl życia wpływa na jego zdrowie – dodaje dr n.med. Patryk Poniewierza.

Globalne spowolnienie gospodarcze, kontynuacja cyklu zaciskania polityki monetarnej oraz dynamiczna sytuacja geopolityczna wciąż negatywnie oddziałują na sytuację na rynku debiutów giełdowych. Wyniki najnowszej edycji raportu EY Global IPO Trends wskazują, że w okresie od kwietnia do czerwca 2023 roku na świecie zanotowano 310 transakcji, z których wpływy wyniosły 39 miliardów dolarów. Oznacza to odpowiednio spadki – rok do roku – o 3% i 5%. Analizując dane regionalne można jednak dostrzec pierwsze pozytywne sygnały – w rejonie Azji-Pacyfiku wartość transakcji wzrosła o 12%. Sektor technologiczny awansował na pozycję lidera w obszarze wartości, a w kategorii wolumenów przewodził sektor przemysłowy.

Najnowsza edycja raportu EY Global IPO Trends wskazuje na wciąż dominującą niepewność i poczucie wyczekiwania na rynku debiutów giełdowych (Initial Public Offering – IPO). W ujęciu ogólnoświatowym w okresie od kwietnia do czerwca 2023 roku liczba transakcji spadła – rok do roku – o 3% (z 321 do 310), a wpływy z nich o 5% (z 40,9 do 39 mld dolarów). Sytuacja ma jeszcze bardziej pesymistyczny wydźwięk, gdy pod uwagę wzięte zostanie całe półrocze. Pomiędzy styczniem a czerwcem 2023 r. liczba debiutów giełdowych zanotowała regres o 5% (z 647 do 615), jednak ich wartość była niższa aż o 36% (z 95,6 do 60,9 mld dolarów).

Każdy kolejny miesiąc gospodarczej niepewności wydłuża kolejkę firm, które pomimo pełnej gotowości nie zdecydowały się na rozpoczęcie procedury wejścia na giełdę. Wpływają na to ciągle wysokie stopy procentowe oraz generalnie niezadowalające wyniki osiągane przez organizacje, które w ostatnich miesiącach zdecydowały się na IPO. Chociaż na światowych rynkach zaczynają się pojawiać pierwsze pozytywne sygnały, a drugi kwartał roku był lepszy od pierwszego, nie należy się spodziewać znaczącej zmiany obecnego trendu w kolejnych miesiącach – mówi Anna Zaremba, Partnerka EY Polska, CFO Consulting, odpowiedzialna za rynek IPO.

Zielone wskaźniki w Azji-Pacyfiku oraz Amerykach

Sytuacja w obu Amerykach jest pełna sprzeczności. Z jednej strony liczba debiutów giełdowych zmniejszyła się w drugim kwartale – rok do roku – o 17% (z 41 do 34). Z drugiej strony ich wartość wzrosła o 151% (z 2,5 do 6,3 mld dolarów). Jest to jednak efektem tylko jednej transakcji – związanej z wyodrębnieniem części biznesowej jednego z przedsiębiorstw (ang. spin-off IPO). W Stanach Zjednoczonych obserwowana ostatnio poprawa nastrojów może zwiastować większą aktywność na rynku IPO na przełomie 2023 i 2024 roku. Jednocześnie niedawny kryzys na rynku bankowym może wydłużyć ten proces ponad horyzont czasowy przewidywany jeszcze na początku roku.

W okresie od kwietnia do czerwca 7 z 10 największych światowych IPO odbyło się w regionie Azji-Pacyfiku. W efekcie pomimo delikatnego spadku wolumenów (ze 194 do 190), odnotowano wzrost wartości o 12% (z 23,4 do 26,3 mld dolarów). W całym 2023 roku ten obszar geograficzny odpowiadał za około 60% globalnych IPO – zarówno w obszarze liczby transakcji, jak i przychodów.

Na tle innych części świata obszar EMEIA (Europa, Bliski Wschód, Afryka) prezentuje mało optymistyczny obraz. O ile w przypadku wolumenów, w drugim kwartale roku można zaobserwować stabilizację (86 – bez zmian r/r), to ich wartość zanotowała regres aż o 57% (z 15 do 6,4 mld dolarów). Patrząc na sam Stary Kontynent – w ujęciu półrocznym – percepcja może ulec poprawie. Chociaż liczba IPO spadła o 38% (ze 96 do 60) to przychód wzrósł o 8% (z 4,5 do 4,8 mld dolarów).

W przypadku Giełdy Papierów Wartościowych na debiut w drugim kwartale 2023 roku zdecydowały się 3 przedsiębiorstwa. Były to jednak wyłącznie spółki, które przeszły na główny parkiet z NewConnect i nie są uwzględnione w metodologii przyjętej w raporcie EY.

Obecnie mamy do czynienia z sytuacją, gdy pojedyncza transakcja definiuje rynek debiutów giełdowych na przestrzeni całego kwartału. Jednocześnie jedno przeprowadzone z sukcesem IPO może być początkiem efektu kuli śnieżnej. Utrzymanie dobrych wycen po wejściu na giełdę przez firmy, które postanowiły spróbować otrzymać premię za odwagę będzie stanowiło sygnał dla innych przedsiębiorstw, że najwyższy czas wyjść z bloków startowych – dodaje Justyna Rawicka, Starsza Menadżerka w Dziale CFO Consulting, EY Polska.

Energetyka traci na atrakcyjności

Obserwowany w ostatnich miesiącach wzrost dyskusji dotyczących rozwoju sztucznej inteligencji znalazł swoje odzwierciedlenie również na rynku IPO. W drugim kwartale 2023 r. spółki z sektora technologicznego przesunęły się z trzeciego na pierwsze miejsce w obszarze wartości transakcji, odpowiadając za 25% globalnych wyników. W obszarze wolumenów na czele uplasował się sektor przemysłowy (22%).

Spadek cen nośników energetycznych przełożył się na sytuację firm z tej gałęzi gospodarki. W pierwszym kwartale odpowiadały one za 27% globalnej wartości IPO, w drugim ten odsetek spadł do 5%. Jednocześnie w obu kwartałach zaobserwowano niemal identyczny procentowy udział wolumenów (6% w 1 kw. i 5% w kw.).

Już wiemy, że obecny rok będzie stał pod znakiem oczekiwania na poprawę sytuacji ekonomicznej. Sygnały o zakończeniu procesu zacieśniania polityki monetarnej mogą pod koniec 2023 r. przełożyć się na zwiększoną gotowość do podjęcia przez przedsiębiorstwa decyzji o debiucie giełdowym. Część firm może jednak spróbować wcześniej przełamać obecny impas, bazując przede wszystkim na sytuacji w ich sektorze gospodarki. Dotyczy to zwłaszcza obszaru nowych technologii i szeroko zakrojonej dyskusji o rozwoju sztucznej inteligencji. Należy jednak pamiętać, że inwestorzy o wiele bardziej niż wcześniej zwracają uwagę na stabilność i przewidywalność biznesu – podsumowuje Magdalena Warpas, Partnerka w Zespole Doradztwa Strategicznego i Transakcji, EY Polska.

Więcej emisji niż widać na pierwszy rzut oka: Nawet nie biorąc pod uwagę boomu na kryptowaluty, globalny sektor ICT emituje tyle samo gazów cieplarnianych, co sektor lotniczy – wynika z analiz Allianz Trade. Sektor technologii informacyjno-komunikacyjnych (ICT) napędza wzrost gospodarczy, umożliwia transformację cyfrową, wspiera innowacje oraz promuje globalną współpracę i łączność. Korzyści te wiążą się jednak z kosztami: udział ICT w globalnej emisji gazów cieplarnianych wahał się od 1,8 do 2,8% w 2020 roku. W scenariuszu biznesowym, zakładającym, że intensywność emisji zużywanej energii elektrycznej pozostanie niezmieniona, sektor ICT będzie odpowiedzialny za 830 MT emisji CO2 do 2030 roku. I to przed uwzględnieniem boomu na kryptowaluty, takie jak Bitcoin i Ethereum, które zużywają do 240 terawatogodzin energii elektrycznej rocznie, czyli więcej niż roczne zużycie energii elektrycznej w Australii.

Dobrą wiadomością jest to, że perspektywy dekarbonizacji są lepsze w sektorze ICT. Jego ślad węglowy w dużej mierze zależy od koszyka energii elektrycznej, więc emisje prawdopodobnie będą stale spadać wraz ze wzrostem udziału odnawialnej energii elektrycznej i poprawą efektywności energetycznej urządzeń. Wielu operatorów telefonii komórkowej i przedstawicieli innych branż ICT wyznaczyło również cele w zakresie neutralności węglowej i zerowej emisji netto, które są zgodne ze ścieżką dekarbonizacji o 1,5°C, co również przyczyni się do utrzymania zużycia energii elektrycznej i emisji dwutlenku węgla pod kontrolą.[1] Pozostałe emisje można obniżyć poprzez optymalizację cyklu życia produktu, tj. ocenę doboru materiałów, wyboru projektu, produkcji i transportu.

Dekarbonizacja kryptowalut powinna być priorytetem, ale blockchain może również odegrać kluczową rolę w działaniach na rzecz klimatu. Wydobywanie bitcoinów odciąga energię elektryczną od innych priorytetów, takich jak elektryfikacja budynków, transportu i produkcji. Co więcej, nawet jeśli przejście na odnawialne źródła energii może potencjalnie zmniejszyć emisję gazów cieplarnianych, nie można tego zrobić wystarczająco szybko, jeśli zapotrzebowanie na energię będzie nadal rosło, co może spowolnić wycofywanie elektrowni zasilanych paliwami kopalnymi. Niektóre kraje, takie jak Chiny, podjęły drastyczne środki i zakazały Bitcoina, ale wydaje się, że to tylko zepchnęło górników do podziemia: Chiny nadal są drugim co do wielkości wydobywcą Bitcoinów na świecie po Stanach Zjednoczonych. [2],[3] Mniej drastyczne środki mogą również sprzyjać redukcji emisji poprzez postęp technologiczny. Jednocześnie blockchain może być wykorzystywany do budowania zaufania i ambicji w negocjacjach klimatycznych poprzez zapewnienie interoperacyjnej i otwartej infrastruktury cyfrowej, która może umożliwić przejrzysty pomiar, raportowanie i śledzenie ustalonych na poziomie krajowym wkładów (NDC[4] ). Co więcej, ze względu na swoją przejrzystość i dostępność, blockchain może również pomóc w stworzeniu ram dla godnego zaufania i skalowalnego dobrowolnego rynku uprawnień do emisji dwutlenku węgla (VCM).

W opinii Allianz Trade decydenci będą musieli stymulować zmiany w zachowaniach konsumentów, aby jeszcze bardziej obniżyć emisyjność sektora ICT. Większość emisji pochodzi z urządzeń użytkowników i jest mało prawdopodobne, aby zachowania konsumentów zmieniły się drastycznie w kierunku korzystania z mniejszej liczby urządzeń w przyszłości. W rzeczywistości jest wręcz przeciwnie. Oznacza to, że zmiany te musiałyby zostać narzucone odgórnie poprzez regulacje lub zachęty.

Więcej emisji niż widać na pierwszy rzut oka

Nawet nie biorąc pod uwagę boomu na kryptowaluty i sztuczną inteligencję, globalny sektor ICT jest odpowiedzialny za tyle samo emisji gazów cieplarnianych, co lotnictwo. Branża technologii informacyjno-komunikacyjnych (ICT) odnotowała ogromny wzrost w ostatnich dziesięcioleciach, napędzany trendami takimi jak Internet rzeczy (IoT), wydobywanie kryptowalut, przetwarzanie w chmurze i ogólnie rosnąca zależność od Internetu i urządzeń elektronicznych. Wzrost ten wzbudził jednak obawy dotyczące wpływu na środowisko, a w szczególności śladu węglowego. Obecne szacunki wskazują, że udział ICT w globalnej emisji gazów cieplarnianych (GHG) wahał się od 1,8% do 2,8% w 2020 r. ,[5] równoważny udziałowi sektora lotniczego.

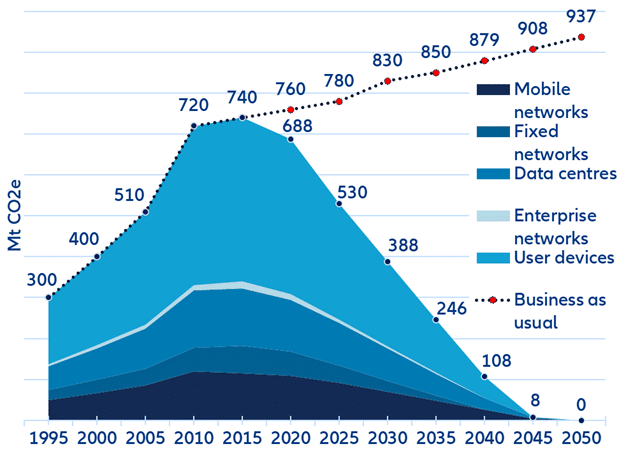

Wykres 1 przedstawia prognozy Międzynarodowego Związku Telekomunikacyjnego (ITU) dotyczące emisji sektora w scenariuszu „biznes-jak-zwykle” (BAU), a także scenariusz zgodny z ograniczeniem globalnego ocieplenia do 1,5°C, z których oba zostały rozszerzone na potrzeby niniejszego raportu.[6] W scenariuszu BAU, przy założeniu, że intensywność emisji zużywanej energii elektrycznej pozostanie niezmieniona, sektor ICT będzie odpowiedzialny za 830 MT emisji CO2 do 2030 roku.

Przedstawione tu dane obejmują emisje pochodzące od użytkowników, tj. emisje z zakresu 3, co wyjaśnia duże wartości. Ślad węglowy sektora ICT obejmuje dwa komponenty – emisje ucieleśnione i emisje operacyjne. Emisje ucieleśnione[7] obejmują emisje pochodzące z produkcji i instalacji sprzętu i urządzeń. Emisje operacyjne wynikają z fazy użytkowania tych sieci i urządzeń, głównie w oparciu o poziom zużycia energii elektrycznej i związane z tym emisje z globalnego koszyka energii elektrycznej w tym okresie. Emisje ucieleśnione stanowią około 30% całkowitego śladu węglowego, podczas gdy emisje operacyjne stanowią większość – około 70% całkowitych emisji. [8]

Wykres 1: Globalne trajektorie emisji gazów cieplarnianych w sektorze ICT dla scenariusza 1,5˚C

Źródła: ITU-T, Malmodin. J (2020), Freitag et.al (2021), Allianz Research. Uwaga: Ponieważ prognozy ITU dotyczące scenariusza 1,5˚C są przedstawiane jako zalecenie, branże ICT nie są zobowiązane do przestrzegania tego dobrowolnego standardu, a realistyczna trajektoria będzie znajdować się między scenariuszem BAU a scenariuszem 1,5˚C.

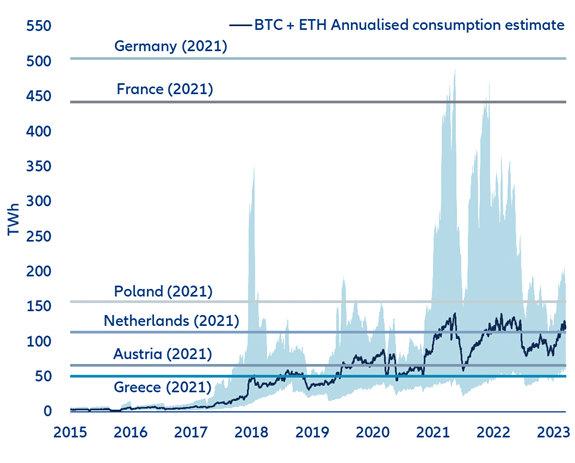

Ta niepokojąca trajektoria nie uwzględnia boomu na kryptowaluty i sztuczną inteligencję, które przyczyniają się do znacznego śladu węglowego. Bitcoin, na przykład, spopularyzował mechanizm proof-of-work (PoW)[9] do walidacji transakcji w łańcuchu bloków, a wiele innych firm poszło w jego ślady. Mechanizm ten okazał się jednak jak dotąd pożeraczem energii ze względu na wysokie zapotrzebowanie na moc obliczeniową. Bitcoin i Ether zużywają tyle energii elektrycznej, co Holandia lub Austria (wykres 2). Wyższe ceny energii elektrycznej pozwalająw opinii Allianz Trade jedynie energooszczędnym komputerom nowej generacji pozostać konkurencyjnymi w miarę upływu czasu, ponieważ w przeciwnym razie koszty produkcji każdego Bitcoina mogłyby okazać się zbyt wysokie. Dążąc do wyższych marż zysku, górnicy kryptowalut mają tendencję do zakładania swoich operacji w krajach o niższych cenach energii elektrycznej, zwykle w gospodarkach rozwijających się (wykres 3), które mają zwykle wyższy udział paliw kopalnych w swoim koszyku energetycznym. W rezultacie wydobycie kryptowalut w znacznym stopniu przyczynia się do emisji (wykres 4).

Wykres 2 : Łączne roczne zużycie energii elektrycznej przez Bitcoin i Ethereum w porównaniu z niektórymi państwami członkowskimi UE

Źródło : EBC[10] , Eurostat, Cambridge Centre for Alternate Finance[11] , Allianz Research

Wykres 3 : Rozwój globalnego hashrate Bitcoin[12] (średnie miesięczne)

Źródło : NASDAQ[13] , Cambridge Centre for Alternate Finance, Allianz Research

Wykres 4: Zużycie energii elektrycznej przez Bitcoin (rocznie)

Źródło: Cambridge Centre for Alternate Finance, Allianz Research

Na koniec kwietnia 2023 r. globalny hashrate bitcoinów, który reprezentuje ilość aktywności wydobywczej, był dwukrotnie wyższy niż w styczniu 2022 r. Jeśli trend ten utrzyma się bez kontroli, zapotrzebowanie na energię, a co za tym idzie wszelkie związane z nim emisje, mogą okazać się śmiertelne dla celów klimatycznych.

Ostrzegawcza opowieść o głodzie energii Bitcoina sugeruje, że inne wschodzące i zyskujące na popularności technologie powinny zostać zbadane pod kątem ich wpływu na środowisko. Kilku badaczy z Google, UC Berkeley i Meta, między innymi, badało emisje związane z obciążeniami związanymi z uczeniem maszynowym (szkolenie modeli AI jest jednym z takich obciążeń). Skupiając się na emisjach związanych z energią operacyjną, stwierdzono, że faza szkolenia AI jest wysoce energochłonna, a co za tym idzie – emisyjna. W badaniach porównano zużycie energii przez różne modele, z których jednym jest trzeci Generative Pre-trained Transformers (GPT-3) firmy OpenAI, który odnotował najwyższe zużycie energii i emisje w całej grupie. W fazie treningowej zmierzone zużycie energii wyniosło 1287 MWh, a powiązane emisje operacyjne (zależne od lokalizacji ze względu na koszyk energetyczny) obliczono na 552,1 tCO2e. [14]

Emisje operacyjne (z badań i rozwoju sztucznej inteligencji i chipów) są zlokalizowane głównie w Stanach Zjednoczonych, biorąc pod uwagę ich wysoką wydajność badań nad sztuczną inteligencją i chipami sztucznej inteligencji. Ale emisje ucieleśnione (z produkcji chipów) można znaleźć gdzie indziej. Na przykład NVIDIA staje się liderem w opracowywaniu chipów sztucznej inteligencji, ale nadal polega na Taiwan Semiconductor Manufacturing Co Ltd do produkcji chipów, co oznacza, że należy również wziąć pod uwagę koszyk energetyczny zakładu produkcyjnego i emisje z transportu.

Jak obniżyć emisyjność sektora ICT?

Dobrą wiadomością jest to, że perspektywy dekarbonizacji są lepsze w sektorze ICT. Jego ślad węglowy w dużej mierze zależy od koszyka energii elektrycznej, więc emisje prawdopodobnie będą stale spadać wraz ze wzrostem udziału odnawialnej energii elektrycznej i poprawą efektywności energetycznej urządzeń. Wielu operatorów telefonii komórkowej i przedstawicieli innych branż ICT wyznaczyło również cele w zakresie neutralności węglowej i zerowej emisji netto, które są zgodne ze ścieżką dekarbonizacji o 1,5°C, co również przyczyni się do utrzymania zużycia energii elektrycznej i emisji dwutlenku węgla pod kontrolą.[15] Pozostałe emisje można obniżyć poprzez optymalizację cyklu życia produktu, tj. ocenę doboru materiałów, wyborów projektowych, produkcji i transportu.

Osiągnięcie zerowego poziomu emisji netto w sektorze ICT zajmie jednak krajom rozwijającym się więcej czasu. Kraje rozwijające się znalazłyby się na odległym końcu osi czasu dla ścieżki dekarbonizacji, ze względu na wyzwania związane z ekologizacją szybko rozwijającego się sektora energii elektrycznej. Prawdopodobnie nawet po roku 2050, z opóźnionym przejściem na zerową emisję netto. Dla kontrastu, na przykład sektor ICT w Europie mógłby osiągnąć ten sam cel stosunkowo wcześniej, będąc ambitnym prekursorem przejścia na zerową emisję netto.[16]

Dekarbonizacja kryptowalut jest priorytetem. Wydobywanie bitcoinów odciąga energię elektryczną od innych priorytetów, takich jak elektryfikacja budynków, transportu i produkcji. Co więcej, nawet jeśli przejście na odnawialne źródła energii może potencjalnie obniżyć emisję gazów cieplarnianych, nie można tego zrobić wystarczająco szybko, jeśli zapotrzebowanie na energię będzie nadal rosło, co może spowolnić wycofywanie elektrowni na paliwa kopalne. Rządy zwracają na to uwagę: Wezwania do działania w Europie pochodzą od szwedzkiej instytucji finansowej i EBC, ponieważ roczne emisje z wydobywania kryptowalut mogą zagrozić ukierunkowanym oszczędnościom emisji gazów cieplarnianych dla wielu krajów strefy euro.[17],[18] Posłowie do parlamentu zwrócili się do Komisji Europejskiej o przedstawienie wniosku ustawodawczego w celu uwzględnienia wszelkich działań związanych z wydobywaniem kryptowalut, które w znacznym stopniu przyczyniają się do zmian klimatu, w unijnej systematyce zrównoważonych działań do stycznia 2025 r.[19]

Jednocześnie, aby powstrzymać wydobycie kryptowalut przed przenoszeniem się do lokalizacji o niższych cenach energii elektrycznej i zmniejszyć zapotrzebowanie na energię, niektóre kraje wydały całkowite zakazy. Na przykład Chiny wydały zakaz wszystkich transakcji kryptograficznych i wydobycia w 2021 roku. Skuteczność tego zakazu jest jednak dyskusyjna, ponieważ po prostu zepchnął on górników do podziemia: Chiny nadal są drugim co do wielkości wydobywcą Bitcoinów na świecie po Stanach Zjednoczonych. [20],[21] Mniej drastyczne środki mogą również sprzyjać redukcji emisji poprzez postęp technologiczny. Ethereum dało taki przykład, przechodząc na inny mechanizm konsensusu zwany proof-of-stake (PoS)[22] w 2022 roku. Połączenie sieci głównej Ethereum z oddzielnym blockchainem PoS o nazwie Beacon Chain zmniejszyło zapotrzebowanie Ethereum na energię o 99,95%[23] .

Blockchain ma do odegrania pewną rolę w dekarbonizacji i działaniach na rzecz klimatu.[24] Może on pomóc w budowaniu zaufania i ambicji w negocjacjach klimatycznych, zapewniając interoperacyjną i otwartą infrastrukturę cyfrową, która może umożliwić przejrzysty pomiar, raportowanie i śledzenie ustalonych na poziomie krajowym wkładów. Co więcej, biorąc pod uwagę jego przejrzystość i dostępność, blockchain może również pomóc w zbudowaniu ram dla godnego zaufania i skalowalnego dobrowolnego rynku emisji dwutlenku węgla (VCM) w celu handlu jednostkami emisji dwutlenku węgla. Uczestnicy mogą poruszać się po rejestrach emisji dwutlenku węgla na blockchainach, zapewniając globalną koordynację cen i podaży. Cyfrowe narzędzia pomiaru, raportowania i weryfikacji, takie jak inteligentne liczniki i czujniki, mogłyby również pomóc nabywcom w ocenie skuteczności wysiłków na rzecz pochłaniania dwutlenku węgla. Takie rynki sprzyjałyby usprawnionemu odkrywaniu i zakupowi jednostek emisji dwutlenku węgla, zmniejszając zależność od pośredników, co z kolei obniżyłoby koszty transakcji, zapewniając, że większa część finansów faktycznie trafi do twórców projektów. Cyfryzacja kredytów węglowych poprawiłaby dostępność do konwencjonalnych rynków finansowania emisji dwutlenku węgla. Zezwalając na ułamkową własność kredytów, osoby fizyczne i mniejsze organizacje również mogą w nich uczestniczyć. Tokenizacja sprawia również, że kredyty o wysokiej wartości, takie jak kredyty na usuwanie dwutlenku węgla oparte na technologii, są dostępne dla małych nabywców. Szerszy dostęp do kompensacji emisji dwutlenku węgla sprzyjałby działaniom na rzecz klimatu.

Podobnie, sztuczna inteligencja mogłaby pomóc w zmniejszeniu globalnych emisji gazów cieplarnianych o około 1,5-4,0% do 2030 r. dzięki wzrostowi produktywności i wydajności. Największy bezwzględny potencjał redukcji emisji (lub do -2,2% w ujęciu względnym) zostałby zrealizowany w sektorze energetycznym dzięki ulepszeniom, takim jak lepiej zaplanowana infrastruktura sieciowa. Następny w kolejności jest sektor transportu, z obiecującym potencjałem redukcji emisji do -1,7% dzięki inteligentnej nawigacji i technologiom zautomatyzowanej jazdy. Sektory rolnictwa i gospodarki wodnej odniosłyby korzyści z punktu widzenia ochrony środowiska, ponieważ wykorzystanie sztucznej inteligencji w zastosowaniach rolniczych pomogłoby zmniejszyć emisje, jednocześnie zwiększając bezpieczeństwo żywnościowe i wodne dzięki zoptymalizowanej alokacji i wykorzystaniu zasobów.[25],[26]

Jeśli wyniki badań nad sztuczną inteligencją i robotyką zostaną wykorzystane jako miernik rozwoju sztucznej inteligencji, Stany Zjednoczone, Chiny i Wielka Brytania znajdą się na szczycie (rysunek 5). Jeśli weźmie się pod uwagę wyłącznie publikacje na temat sztucznej inteligencji, Chiny i USA przodują w badaniach, a za nimi plasują się Indie, zakładając, że trendy z ostatnich porównywalnych szacunków pozostaną aktualne do dziś[27],[28] .

Wykres 5 Trendy w wynikach badań nad sztuczną inteligencją i robotyką

Uwaga: Dane odnoszą się wyłącznie do artykułów opublikowanych w 82 wysokiej jakości czasopismach naukowych. Wykres przedstawia całkowitą liczbę artykułów na temat sztucznej inteligencji i robotyki opublikowanych w tych czasopismach na całym świecie, podczas gdy udział autorów/instytucji wnoszących wkład odzwierciedla 5 krajów wiodących w badaniach nad tymi tematami.

Sztuczna inteligencja już poprawiła wydajność w europejskim sektorze przemysłowym, a Niemcy przodują pod względem liczby firm, które przyjęły sztuczną inteligencję w swojej działalności (rysunek 5). Zaowocowało to zwiększeniem ilości i jakości produkcji, przy zmniejszonym zapotrzebowaniu na energię i surowce, a także przekłada się na zmniejszenie emisji gazów cieplarnianych i odpadów przemysłowych. Sztuczna inteligencja pomaga również osiągnąć lepszą synergię popytu i podaży energii.

Wykres 6: Przedsiębiorstwa w państwach członkowskich UE korzystające z co najmniej jednej technologii AI w 2021 r., liczby w kolumnach odnoszą się do liczby przedsiębiorstw w tysiącach

Źródło: Eurostat, Allianz Research. Uwaga: Mikroprzedsiębiorstwa (zatrudniające mniej niż 10 pracowników) są wyłączone z tej reprezentacji danych.

Decydenci będą musieli stymulować zmiany w zachowaniach konsumentów, aby jeszcze bardziej obniżyć emisyjność sektora ICT. Większość emisji pochodzi z urządzeń użytkowników i jest mało prawdopodobne, aby zachowania konsumentów zmieniły się drastycznie w kierunku korzystania z mniejszej liczby urządzeń w przyszłości. W rzeczywistości jest wręcz przeciwnie. Oznacza to, że zmiany te musiałyby zostać narzucone odgórnie poprzez regulacje lub zachęty.

[1] GSM Association (2022). Mobile Net Zero: Stan branży w zakresie działań na rzecz klimatu 2022

[2] Biały Dom (2022). Wpływ kryptoaktywów na klimat i energię w Stanach Zjednoczonych

[3] Forkast (2022). Chiny zakazały wydobywania Bitcoinów i stały się drugim na świecie górnikiem Bitcoinów

[4] NDC to termin określający politykę klimatyczną i zobowiązania krajów do redukcji emisji w ramach negocjacji klimatycznych ONZ.

[5] Freitag, C., Berners-Lee, M., Widdicks, K., Knowles, B., Blair, G. S., & Friday, A. (2021). Rzeczywisty klimat i transformacyjny wpływ ICT: Krytyka szacunków, trendów i regulacji. Patterns, 2(9), 100340.

[6] ITU zapewnia dane do 2030 r., począwszy od roku bazowego 2015. Aby nakreślić całościowy obraz rozwoju emisji, dane historyczne dotyczące całkowitych emisji sektorowych pochodziły z okresowo przeprowadzanych badań wykorzystujących podobne metodologie, które zostały przeskalowane do poziomu podsektora w oparciu o założenie, że proporcjonalny wkład w całkowite emisje pozostaje stały w czasie, przy użyciu Malmodin, J. (2020) (The ICT Sector’s Carbon Footprint. Prezentacja na konferencji techUK w London Tech Week na temat „dekarbonizacji danych”). Dane dla lat od 2030 r. zostały wygenerowane przy użyciu ekstrapolacji liniowej, przy założeniu, że cały sektor osiągnie cele zerowe netto najpóźniej do 2050 roku.

[7] Kilku badaczy argumentuje, że emisje ucieleśnione powinny również uwzględniać emisje handlowe, ponieważ globalizacja ułatwiła import sprzętu ICT lub outsourcing produkcji, umożliwiając tym samym uchylanie się od odpowiedzialności za emisje.

[8] Freitag, C., Berners-Lee, M., Widdicks, K., Knowles, B., Blair, G. S., & Friday, A. (2021). Rzeczywisty klimat i transformacyjny wpływ ICT: Krytyka szacunków, trendów i regulacji. Patterns, 2(9), 100340.

[9] Proof-of-work (PoW) to mechanizm konsensusu, który nagradza członków sieci za wykorzystanie mocy obliczeniowej do rozwiązania złożonej zagadki matematycznej. Służy on do walidacji transakcji i otwierania nowych bloków.

[10] EBC (2022). Wydobywanie środowiska – czy ryzyko klimatyczne jest wyceniane w kryptoaktywach?

[11] Cambridge Centre for Alternative Finance (2022). Indeks zużycia energii elektrycznej Bitcoin

[12] Hash rate odnosi się do ilości mocy obliczeniowej wymaganej przez sieć blockchain

[14] Patterson, D; et al. (2021). Emisje dwutlenku węgla i duże sieci neuronowe

[15] GSM Association (2022). Mobile Net Zero: Stan branży w zakresie działań na rzecz klimatu 2022

[16] Komisja Europejska (2022). Cele UE w zakresie energii odnawialnej

[17] EBC (2022). Wydobywanie środowiska – czy ryzyko klimatyczne jest wyceniane w kryptoaktywach?

[18] Szwedzki Urząd Nadzoru Finansowego (2021). Kryptoaktywa stanowią zagrożenie dla transformacji klimatycznej – energochłonne wydobycie powinno zostać zakazane

[19] Parlament Europejski (2022). Kryptowaluty w UE: nowe przepisy zwiększające korzyści i ograniczające zagrożenia

[20] Biały Dom (2022). Wpływ kryptoaktywów na klimat i energię w Stanach Zjednoczonych

[21] Forkast (2022). Chiny zakazały wydobywania Bitcoinów i stały się drugim na świecie górnikiem Bitcoinów

[22] Proof-of-stake (PoS) został opracowany jako alternatywa dla oryginalnego mechanizmu konsensusu proof-of-work. Jest on mniej wymagający obliczeniowo, a w konsekwencji mniej energochłonny.

Zapewnienie bezpieczeństwa eksploatacyjnego i energetycznego użytkownikom obiektów komercyjnych to nie jedyne zadanie zarządców nieruchomości. Równie ważne jest też gospodarowanie finansami nieruchomości, a konkretnie obsługa należności. Z tym ostatnim niestety zarządcy mają problem. Niesolidni najemcy są im winni 73 mln zł – najwięcej z branż: handlowej, gastronomicznej i przemysłowej. Nie ułatwia to zarządcom spłaty przeterminowanych zobowiązań finansowych, które, według Krajowego Rejestru Długów, dziś wynoszą ponad 131,7 mln zł.

Łączne zadłużenie firm z branży zarządzania nieruchomościami wynosi 131,7 mln zł. Zmaga się z nim 2320 przedsiębiorstw, głównie spółek z ograniczoną odpowiedzialnością, które stanowią 67 proc. dłużników. Mają też większość, bo 104 mln zł łącznego zadłużenia. Podczas gdy długi jednoosobowych działalności gospodarczych z tego sektora wynoszą 27,7 mln zł. Statystyczny dług jednej zadłużonej firmy to 56,7 tys. zł.

Pod względem lokalizacji największe zadłużenie notują firmy z województwa mazowieckiego. Dług zarządców przekracza tam 49,4 mln zł. W znacznej części odpowiedzialna jest za to firma-rekordzistka z Warszawy zadłużona na 20,5 mln zł wobec spółki Skarbu Państwa i firmy windykacyjnej. Ponad 22,7 mln zł wynoszą długi zarządców z województwa łódzkiego, a blisko 17,1 mln zł – śląskiego.

Rosnące koszty przytłaczają zarządców

W gronie największych wierzycieli firm zajmujących się obsługą nieruchomości komercyjnych znajdują się przede wszystkim instytucje finansowe (banki, firmy windykacyjne, towarzystwa ubezpieczeniowe). Zarządcy są im winni 72,1 mln zł. Dalej na liście wierzycieli jest administracja publiczna (15,5 mln zł), tuż za nią firmy budowlane (12,4 mln zł) oraz dostawcy energii elektrycznej (6,2 mln zł).

– Oprócz rosnących rat kredytów i kosztów ubezpieczenia nieruchomości, najwięcej problemów, zwłaszcza w ostatnim czasie, przysporzyło zarządcom zapewnienie gospodarki energetycznej w budynkach, w związku z gwałtownie rosnącymi cenami prądu.Mimo że na początku 2023 roku rząd wdrożył program 5 miliardów złotych pomocy dla przedsiębiorstw, które odczuły skutki wysokich cen gazu i energii wywołanych pandemią oraz wojną na Ukrainie, to jednak większość zarządców miała podpisane długoterminowe umowy, więc nie mogła skorzystać z tej pomocy. Do tego doszedł wzrost kosztów utrzymania nieruchomości, jak również wzrost kosztów zatrudnienia, bo przecież takie firmy muszą zatrudniać wykwalifikowany personel. Nie zawsze temu wszystkiemu towarzyszy równie dynamiczny wzrost przychodów za zarządzanie nieruchomościami. Stąd niestety prosta droga do zadłużenia – wyjaśnia Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Choć resort rozwoju przygotował w tym roku kolejne transze pomocy na drogi prąd i gaz dla przedsiębiorców, to raczej mało prawdopodobne, że skorzystają z nich właśnie zarządcy. Już dziś firmy z tego rynku obawiają się, że w przyszłym roku wiele z nich będzie zmuszonych zamknąć działalność.

Brak konsekwencji przyczyną zadłużenia

Ale pamiętajmy, że zarządcy plasują się pomiędzy właścicielami nieruchomości, którzy oczekują określonych zwrotów z inwestycji, a najemcami, którzy dość mocno ucierpieli w pandemii i którzy kolejnych podwyżek czynszów, indeksacji umów czy rosnących opłat eksploatacyjnych mogą po prostu nie udźwignąć. Stąd pośrednio za długi zarządców odpowiadają właśnie jej klienci, którzy wstrzymują należności lub płacą z dużym opóźnieniem. To oczywiście utrudnia terminowe regulowanie własnych zobowiązań.

Według danych Krajowego Rejestru Długów nierzetelni płatnicy są winni zarządcom 73 mln zł, czyli ponad połowę całego zadłużenia branży. Największymi dłużnikami zarządców są firmy handlowe, które zalegają 19,1 mln zł (lwia część tej kwoty – 13,3 mln zł – przypada na najemców detalicznych). 11,3 mln zł zarządcy muszą odzyskać od firm z branży HoReCa (w tym przede wszystkim od restauracji – 7,6 mln zł). Niewiele mniej, bo 8,9 mln zł są im winni różni producenci. Ale branża ma też dłużników w sektorze edukacji, prywatnej służby zdrowia czy instytucji kulturalnych.

– Można doszukiwać się wielu przyczyn zadłużenia, ale jednym z głównych problemów zarządców jest też brak konsekwencji w egzekwowaniu należności. Wynika to z faktu, że rzadko kiedy wpisują oni dłużników do biur informacji gospodarczej. W niewielkim stopniu pobierają również raporty na temat potencjalnych najemców, aby sprawdzić, czy dany klient terminowo spłaca swoje zobowiązania. Tymczasem takie raporty są ważnym elementem przewagi biznesowej. Dzięki nim, już na etapie zawierania umowy najmu, można na przykład zażądać dodatkowych gwarancji czy zabezpieczeń przyszłych płatności. Niewielu zarządców jak na razie korzysta z tych możliwości – mówi Katarzyna Mikołajczyk, ekspert rynku zarządzania nieruchomościami w Krajowym Rejestrze Długów.

Warto dodać, że takie raporty są pomocne, nawet wtedy, gdy potencjalny najemca nie jest notowany w rejestrze dłużników. Mogą bowiem znacznie zminimalizować ryzyko biznesowe i pomóc zarządcy w podjęciu decyzji o ewentualnej współpracy, za sprawą analizy wiarygodności płatniczej. Niezwykle przydatnym rozwiązaniem chroniącym płynność finansową zarządcy jest też usługa monitoringu, dzięki której można na bieżąco otrzymywać informacje o tym, czy sytuacja płatnicza ich najemcy nie pogarsza się.

O 26,5% wzrosła wartość zapytań o kredyty mieszkaniowe w czerwcu 2023 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM). Wartość Indeksu oznacza, że w czerwcu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 26,5% w porównaniu do czerwca 2022 r.

W czerwcu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 22,01 tys. potencjalnych kredytobiorców w porównaniu do 19,51 tys. rok wcześniej – jest to wzrost o 12,8%. W porównaniu do maja 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy jednak spadła o 1,6%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w czerwcu br. wyniosła 382,06 tys. zł i była wyższa o 12,1% w relacji do wartości z czerwca 2022 r. W porównaniu do maja 2023 r. była wyższa o 0,7%.

– Czerwcowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe wystrzelił i pokazuje, że w czerwcu br. złożono wnioski kredytowe na wartość o 26,5% wyższą niż przed rokiem. Interpretując tę informację trzeba jednak pamiętać, że od maja 2021 r. aż do sierpnia 2022 r., gdy odnotowaliśmy najniższy odczyt wartości Indeksu i był on w silnym trendzie spadkowym, tworzy on obecnie oraz aż do sierpnia br. niską bazę dla porównań z 2022 r. Właśnie efekt statystyczny niskiej bazy z czerwca 2022 r. częściowo odpowiada za tak wysoki czerwcowy odczyt BIK Indeksu – PKM. I jak pisałem przed miesiącem, kolejny po maju dodatni odczyt Indeksu jest symptomem trwałej poprawy sentymentu do kredytów mieszkaniowych – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK i dodaje, że nadal warto śledzić zachowanie dwóch składowych Indeksu, tj. liczbę osób wnioskujących o kredyt mieszkaniowy oraz średnią kwotę wnioskowanego kredytu.

– W mojej opinii, wskaźnikiem najlepiej pokazującym bieżącą sytuację popytu na kredyty mieszkaniowe jest w obecnej sytuacji rynkowej liczba osób wnioskujących o kredyt mieszkaniowy. W tym aspekcie czerwiec br. przyniósł ponownie liczbę wnioskodawców na poziomie ponad 22 tys. Oprócz wzrostu zdolności kredytowej, do której przyczynił się nie tylko spadek bufora, ale również wzrost wynagrodzeń (ich realna wartość jest coraz mniej ujemna), dojdzie jeszcze jeden powód wzrostu zainteresowania kredytami mieszkaniowymi. Jest nim uruchomiony z początkiem lipca br. rządowy program Pierwsze Mieszkanie. Z jednej strony oczekiwanie na jego rozpoczęcie wstrzymywało decyzje o zaciągnięciu kredytu przez potencjalnych beneficjentów. Z drugiej zaś strony, może przyspieszyć decyzje o zaciągnięciu rynkowego kredytu przez te osoby, które z programu nie będą mogły skorzystać z przyczyn formalnych. Obawiają się oni według mnie dwóch rzeczy: problemów z przeprocesowaniem przez banki ich wniosków w momencie startu programu (możliwość wydłużenia okresu rozpatrywania wniosków) oraz wzrostu cen nieruchomości i to zarówno na rynku pierwotnym, jak i wtórnym, w związku z pojawieniem się dodatkowego bodźca popytowego wygenerowanego przez kredyty z dopłatą.

– Reasumując można już mówić, że lato mamy nie tylko za oknem, ale również na rynku kredytów mieszkaniowych. Słońce w czerwcu przygrzało do 26,5%, a na lipiec i sierpień można prognozować wręcz upały – prognozuje główny analityk Grupy BIK.

Jak wynika z najnowszego badania, realnego spadku inflacji nie widzi lub nie odczuwa blisko 80% Polaków. Głównie są to seniorzy, ale też osoby w wieku średnim. Najczęściej nie zauważają tego respondenci zarabiający od 7 do prawie 9 tys. zł netto miesięcznie. Tylko nieco ponad 15% rodaków jest przeciwnego zdania. I przeważnie są to osoby w wieku 35-44 lat, co miesiąc uzyskujące od tysiąca do prawie 3 tys. zł na rękę. Komentujący sondaż eksperci mówią, że wyniki są dość niepokojące. Wyjaśniają też, że Polakom brakuje wiedzy nt. wskaźnika inflacji. I dodają, że w roku wyborczym będzie on jeszcze dodatkowo wykorzystywany do walki politycznej, co nie będzie sprzyjało obiektywności.

Niewidzialnie malejąca inflacja

Aż 76,9% Polaków nie zauważa lub nie odczuwa spadku inflacji. Do tego 43,2% z nich jest o tym przekonanych, a 33,7% raczej tak uważa. Tak wynika z badania przeprowadzonego przez UCE RESEARCH i SYNO Poland dla dziennika „Rzeczpospolita” na reprezentatywnej, ponad tysięcznej próbie dorosłych Polaków.

– GUS podaje, że poziom inflacji spada kolejny miesiąc z rzędu. Spora część społeczeństwa liczy więc na obniżki cen w sklepach, ale na zakupach nadal zderza się z drożyzną. Należałoby szeroko, publicznie wyjaśnić, że obecnie mamy do czynienia ze spadkiem dynamiki wzrostu cen, a to nie oznacza ich zmniejszenia. Tylko ceny wolnej rosną – komentuje wyniki sondażu dr Krzysztof Łuczak, ekspert rynku retailowego i główny ekonomista z Grupy BLIX.

Jak podkreśla Marcin Luziński z Santander Bank Polska, obliczenie wskaźnika CPI to bardzo skomplikowana procedura, wymagająca zebrania dużej ilości cen produktów i usług z tysięcy sklepów w całym kraju oraz profesjonalnej analizy. Przeciętny Polak nie jest w stanie zapamiętać tak wielu cen i jeszcze porównać ich z poziomem sprzed roku. To przekracza możliwości poznawcze człowieka. Z tego powodu opinie na temat inflacji często powstają w oparciu o ostatnie zmiany cen pojedynczych produktów w sklepach. W dodatku tak wiele osób myli spadek inflacji z obniżkami. Ekspert przypomina też, że CPI to pewna średnia. Natomiast każdy konsument kupuje trochę inne produkty, ma więc de facto swoją własną inflację, która może się różnić od oficjalnego wskaźnika. Podobnie wyjaśnia tę sytuację dr Łuczak.

– Przysłowiowy Kowalski co miesiąc wkłada do swojego koszyka np. duże ilości karmy dla kota i warzywa, a Nowak tego nie robi, bo nie ma takiego pupila i nie odżywia się zbyt zdrowo. Ich koszyki inflacyjne mocno się różnią, bo te dwie ww. kategorie w ostatnich miesiącach mocno zdrożały. Odczucia takich osób będą więc zupełnie inne, choć w zasadzie będą polegały na stanie faktycznym. Natomiast gdyby dzisiaj zapytać Polaków o to, na jakim poziomie odczuwają inflację, w dużej części mogliby wskazać poziom zbliżony do 30% lub nawet nieco wyższy – komentuje dr Łuczak.

Wyraźny spadek siły nabywczej

Z kolei Anna Senderowicz, ekspertka z Departamentu Analiz Ekonomicznych Banku PKO BP, informuje, że ceny paliw, opału oraz niektórych art. spożywczych, np. cukru czy tłuszczów, w czerwcu br. spadły w porównaniu z majem. Jednak w większości są znacznie droższe niż przed rokiem. Wydatki na żywność są o niemal 20% wyższe niż rok wcześniej. – To wszystko sprawia, że realna siła nabywcza dochodów wciąż się obniża, gdyż wynagrodzenia rosną wolniej niż ceny towarów i usług. Większość Polaków odczuwa więc pogorszenie swojej sytuacji i nie widzi żadnego spadku – zaznacza Senderowicz.

Z badania również wynika, że spadku inflacji nie zauważają i nie odczuwają głównie osoby w wieku 75-80 lat oraz 45-54 lat. Przeważnie mają one wykształcenie średnie bądź wyższe. Zazwyczaj deklarują dochody na poziomie 7000-8999 zł netto miesięcznie lub nie chcą ich ujawniać. Najczęściej zamieszkują miasta liczące od 200 do 499 tys. zł lub od 50 do 99 tys. mieszkańców.

– Spadku inflacji nie zauważają seniorzy, gdyż żyje im się trudniej niż w minionych latach. Więcej kosztuje ich utrzymanie mieszkania i mają wyższe codzienne wydatki. Ponadto rosnące ceny leków, które nie znajdują się na liście darmowych farmaceutyków, budzą ich niepokój. Coraz wyższe rachunki w aptekach powodują, że seniorzy muszą bardziej kontrolować inne wydatki. Z kolei osoby z wynagrodzeniem przekraczającym średnią krajową prawdopodobnie nie zwracają uwagi na wolno obniżającą się inflację, gdyż nie muszą rezygnować z zakupu określonych towarów, w większym stopniu akceptują też wyższe ceny – wyjaśnia ekspertka z Banku PKO BP.

Tylko co siódmy odczuwa spadek

Łącznie tylko 15,1% badanych zauważa lub bezpośrednio odczuwa spadek inflacji. I wśród tych osób 9,2% raczej tak sądzi, a 5,9% jest o tym przekonanych. Badani, którzy dostrzegają malejącą inflację, przeważnie są w wieku 35-44 lat lub 55-64 lat. Zazwyczaj mają wykształcenie zasadnicze zawodowe bądź podstawowe. Miesięcznie zarabiają zwykle 1000-2999 zł netto. Głównie zamieszkują wsie lub miejscowości liczące do 5 tys. mieszkańców bądź mające od 5 do 19 tys. ludności.

– Inflacja konsumenta spada już od kilku miesięcy. Jeśli więc tylko 15% respondentów twierdzi, że to zauważa, należy uznać taki wynik za bardzo zły. Świadczy on o tym, że respondenci nie rozumieją, czym jest wskaźnik inflacji. Jakkolwiek GUS-owska miara niekoniecznie musi oddawać zmiany cen dla każdego respondenta, bo każdy kupuje nieco inne towary, to jednak średnia interpretacja w społeczeństwie powinna się z grubsza pokrywać z faktycznymi danymi – przekonuje Marcin Luziński.

Badani, którzy zauważają lub odczuwają, że inflacja spada, przeważnie są w wieku 35-44 lat lub 55-64 lat. Zazwyczaj mają wykształcenie zasadnicze zawodowe bądź podstawowe. Miesięcznie zarabiają zwykle 1000-2999 zł netto. Głównie zamieszkują wsie lub miejscowości liczące do 5 tys. mieszkańców bądź mające od 5 do 19 tys. ludności. – Osoby zarabiające mniej niż średnio w gospodarce żyją na co dzień z ołówkiem w ręku. Starają się dokładnie kontrolować niezbędne wydatki, dlatego prędzej zauważają zmiany cen w sklepach – wyjaśnia Anna Senderowicz.

Do tego należy dodać, że 8% ankietowanych nie potrafi stwierdzić, czy zauważa bądź odczuwa spadek inflacji. Przeważnie są to osoby w wieku 18-24 lat, z podstawowym lub gimnazjalnym wykształceniem, które wolą nie ujawniać poziomu swoich dochodów. Zazwyczaj są to mieszkańcy wsi lub miejscowości liczących do 5 tys. ludności.

Polacy szybko nie zmienią zdania

– W mojej ocenie, inflacja musiałaby spaść do jednocyfrowej wartości, żeby Polacy ją zauważyli. Przede wszystkim żywność powinna w sklepach sporo potanieć, bo w dużej mierze właśnie jej ceny budują przekonanie o drożyźnie. Wówczas przybyłoby osób, które mogłyby zauważyć spadek wysokiej inflacji, choć i to nie jest takie pewne. Pamiętajmy, że ten stan trwa już dłuższy czas i trudno mentalnie się od niego odzwyczaić. Społeczeństwo potrzebuje minimum roku, żeby zacząć zauważać znaczącą różnicę – uważa ekspert z Grupy BLIX..

Zdaniem eksperta z Santander Bank Polska, na pewno Polacy lepiej interpretowaliby trendy w gospodarce, gdyby czerpali swoją wiedzę na takie tematy z wiarygodnych i obiektywnych źródeł. Natomiast teraz jesteśmy w okresie kampanii wyborczej, więc inflacja na pewno będzie wykorzystywana w walce politycznej, co z pewnością nie będzie służyło obiektywności.

– Obniżenie konsumpcji, ostrożne planowanie zakupów, szukanie promocji i rezygnacja z niektórych wydatków lub przekładanie ich na lepszy czas sprawia, że producenci, sprzedawcy i usługodawcy ograniczają podwyżki cen produktów i towarów. Spadek inflacji przy dobrej sytuacji na rynku pracy i zwiększeniu wynagrodzeń wraz z podwyżką płacy minimalnej może sprawić, że więcej osób zauważy poprawę sytuacji dochodowej w gospodarstwie domowym – podsumowuje ekspertka z Banku PKO BP.

Instagram jest jednym z najpopularniejszych portali social media na świecie. Przyciąga ponad miliard użytkowników. Dla wielu z nich jest nie tylko miejscem do dzielenia się swoimi zdjęciami i relacjami, ale również ważnym narzędziem marketingowym. To między innymi dlatego duża liczba obserwujących ma tak ogromne znaczenie. W tym artykule wyjaśnimy, dlaczego posiadanie wielu followersów jest ważne i jak można zwiększyć ich liczbę.

Czym są Instagram followers?

Instagram followers to osoby, które subskrybują Twój profil na Instagramie i otrzymują powiadomienia dotyczące Twoich postów.Innymi słowy, są to użytkownicy, którzy wyrazili zainteresowanie Twoim kontem i postanowili śledzić Twoje działania w mediach społecznościowych, a konkretnie na Instagramie. Ostatecznie followersi to po prostu użytkownicy obserwujący Twoje konto.

Liczba followersów odzwierciedla zasięg i popularność Twojego profilu na Instagramie.Im więcej obserwujących, tym większa szansa na dotarcie do większej liczby wszystkich użytkowników Instagrama i zbudowanie większego audytorium. Czy coś jeszcze?

Jakie znaczenie ma duża ilość obserwujących Twoje konto na Instagramie?

Posiadanie dużej ilości obserwujących na Instagramie przynosi wiele korzyści zarówno dla osób prywatnych, jak i dla firm.Oto kilka powodów, dla których warto zadbać o to, aby Twój profil miał dużą liczbę followersów:

wiarygodność i zaufanie — potencjalni obserwujący i klienci często skupiają się na liczbie followersów jako wskaźniku popularności i jakości treści;

zasięg i widoczność — im większa liczba obserwujących, tym większa szansa na dotarcie do większej liczby osób, bo algorytmy Instagrama chętniej promują profile z dużą liczbą followersów;

możliwości biznesowe — dla firm i influencerów większa liczba followersów oznacza większe możliwości współpracy. Firmy często szukają profili z dużą liczbą obserwujących, aby promować swoje produkty lub usługi.

Kto powinien zadbać o dużą ilość Instagram Followers?

Praktycznie każdy, kto posiada konto na Instagramie, chce, aby jego posty docierały do dużej grupy osób z regionu, a może i całego świata.Według oficjalnych danych ten portal posiada przeszło miliard użytkowników, zatem szanse na zdobycie popularności są ogromne. Ma to duże znaczenie dla:

firm i marek, które mogą wykorzystywać je jako kanał dotarcia do potencjalnych klientów;

influencerów, którzy dzięki dużej liczby obserwujących mogą zdobywać ciekawe propozycje współpracy;

twórców i artystów, którzy mogą wykorzystywać Instagram do zdobywania swoich fanów;

osób prywatnych, którzy dzięki Instagramowi mają szansę chwalić się i rozwijać swoje hobby.

Jak zdobywać obserwujących na Instagramie?

Istnieje co najmniej kilka sposobów na to, aby zwiększyć liczbę obserwujących nasze konto na Instagramie. Oto co możesz w tym celu zrobić:

Zadbaj o regularne publikowanie wysokiej jakości treści, która jest interesująca i angażująca dla Twojej docelowej grupy odbiorców. Pamiętaj o stosowaniu odpowiednich hashtagów, które pomogą w dotarciu do szerszej publiczności.

Bądź aktywny na Instagramie, komentuj i lajkuj posty innych użytkowników, nawiązuj relacje i angażuj się w społeczność.To pomoże Ci zbudować więź z innymi użytkownikami i przyciągnąć ich uwagę do Twojego konta.

Współpracuj z influencerami, którzy mają duże audytorium na Instagramie, może pomóc w dotarciu do nowych obserwujących. Wymień się nawzajem promocją lub poproś influencera o współpracę.

Czy to już wszystko? Zdecydowanie nie, zwłaszcza jeśli zależy Ci na czasie i szybkim zdobyciu popularności. Wówczas możesz skorzystać z możliwości zakupu insta followers.

Kupowanie followersów — czy to legalne?

Kupowanie obserwujących na Instagramie jest praktyką, która jest kontrowersyjna i niesie ze sobą pewne ryzyko, ale jest legalne.Mimo że istnieją sklepy oferujące sprzedaż konkretnych ilości Instagram followers, należy zachować dużą ostrożność przed ich zakupem i dobrze zrozumieć konsekwencje takiego działania.

Wiele platform społecznościowych, w tym Instagram, podejmuje działania w celu usuwania fałszywych kont, tymczasem łatwo natknąć się na sklepy, które oferują zakup Instagram followers nieznanego pochodzenia. Może to prowadzić do utraty wiarygodności i zaufania użytkowników. Nie oznacza to jednak, że warto całkowiecie odpuścić sobie możliwość szybkiego zdobycia wielu obserwujących i zrezygnować z ich zakupu.

Po co kupować Instagram followers?

Kupowanie Instagram followers wiąże się z pewnym ryzykiem, ale zwiększanie obserwujących Instagram przynosi realne korzyści dla Twojego konta. Należą do nich:

zwiększanie popularności poprzez zwiększanie zasięgów,

docieranie do większej liczby użytkowników,

zdobywanie większej liczby potencjalnych klientów,

zwiększanie zysków z działalności na Instagramie.

Możliwość kupowania obserwujących Instagram to dobry sposób na to, by szybko zrealizować powyższe cele. Trzeba jednak być ostrożnym. Jeśli zdecydujesz się na zakup followersów na Instagramie, warto skorzystać z oferty zaufanego źródła, które oferuje tylko prawdziwe konta, aktywnych użytkowników. Jednym z takich dostawców jest sklep like24.pl.

Kup Instagram followers

Jeżeli zależy Ci na zwiększeniu liczby obserwujących swoje konto na Instagramie, kup followers Instagram.Przez kupno Instagram followers można szybciej zyskać zaangażowanych użytkowników, co z kolei prowadzi do zdobycia zaufania i przyciągnie nowych klientów.Przyjrzyj się ofercie like24.pl i dowiedz się więcej o tym, jak kupić Instagram followers.

Restauracje sieci Sfinks Polska odnotowały w czerwcu 2023 r. przychody gastronomiczne w wysokości 15,73 mln zł, co oznacza wzrost o 8,1% r/r. To obroty wypracowane przez 73 restauracje pod szyldami SPHINX, Chłopskie Jadło, Lepione Pieczone by Chłopskie Jadło oraz The Burgers. Oznacza to, że wzrost przychodów wypracowała sieć mniejsza o 11% – dane za czerwiec 2022 obejmują bowiem przychody 82 lokali. W ujęciu narastającym wzrost przychodów restauracji wyniósł 15,5% r/r i w efekcie sprzedaż gastronomiczna za okres od stycznia do końca czerwca 2023 r. wyniosła 89,84 mln zł.

Przychody porównywalnej sieci lokali (L2L), czyli działające na koniec raportowanego miesiąca, jak i na koniec analogicznego miesiąca poprzedniego roku wzrosły w czerwcu 2023 r. o 15,3% r/r do 15,71 mln zł. Narastająco wzrost wyniósł 21,3% r/r, dzięki czemu obroty porównywalnej sieci w okresie styczeń-czerwiec 2023 wyniosły 89,03 mln zł.

– Nasze restauracje kolejny miesiąc z rzędu zwiększyły obroty w stosunku do danych za poprzedni rok, mimo że w czerwcu w sieci pracowało na nie 9 lokali mniej niż rok temu. Warto mieć też na uwadze, że ubiegłoroczna baza w II kwartale, do której się teraz porównujemy, jest wyższa niż ta dla I kwartału z uwagi na postępujące ożywienie w ciągu roku oraz nasze działania prosprzedażowe, które coraz intensywniej prowadziliśmy po pandemii. Jesteśmy zadowoleni z wyników lokali, które pokazują, że mimo niełatwej sytuacji na rynku, mającej wpływ na decyzje konsumenckie, restauracje skutecznie walczą o gości. Optymizmem napawają zwłaszcza dane dotyczące sieci porównywalnej, która w I półroczu zwiększyła obroty o ponad jedną piątą. W kolejnych miesiącach do przychodów sieci będą „dokładały się” nowe restauracje, w tym wracająca na dawne miejsce restauracja SPHINX na wrocławskim rynku, która rusza w lipcu. Nowych otwarć sukcesywnie będzie przybywało w ciągu II półrocza. Będziemy też zachęcać gości do wizyt w naszych restauracjach nowymi propozycjami i ofertami specjalnymi, w tym w naszym programie lojalnościowym Aperitif, który ma duży wpływ na poziom sprzedaży i wykorzystanie potencjału restauracji – komentuje Sylwester Cacek, prezes Sfinks Polska.

Sfinks planuje odbudowę sieci do poziomu sprzed pandemii. Jeszcze w tym roku zamierza otworzyć ok. 10 nowych restauracji, w tym w silnych lokalizacjach, jak wrocławski rynek.

Raportowana przez Sfinks Polska sprzedaż gastronomiczna obejmuje przychody ze sprzedaży netto osiągane przez lokale własne i franczyzowe, działające w ramach sieci zarządzanych przez spółkę, które są objęte bieżącym monitoringiem sprzedaży w ramach systemów informatycznych Sfinksa. Nie obejmuje ona sprzedaży realizowanej przez sieć Piwiarnia. Jednocześnie spółka zwraca uwagę, że sprzedaż gastronomiczna nie jest tożsama z przychodami ze sprzedaży osiąganymi przez Sfinks Polska. Na te składają się przychody ze sprzedaży gastronomicznej wypracowywanej przez restauracje własne oraz przychody z opłat franczyzowych naliczane od sprzedaży gastronomicznej realizowanej przez restauracje franczyzowe. W tym drugim przypadku przychody ze sprzedaży gastronomicznej stanowią przychód franczyzobiorców.

Zbliża się kolejna decyzja RPP, jednak tym razem oczekiwania wobec niej są znacznie większe. Choć w tym przypadku nie przewiduje się żadnych istotnych zmian, nawet minimalne korekty w komunikacji mogą zwiastować znaczące nadchodzące decyzje. RPP znajduje się przed „wakacyjną przerwą”, gdyż w sierpniu decyzja o stopach nie będzie podejmowana, ale już we wrześniu może dojść do ważnych zmian w komunikacji, które będą zapowiadać ruchy na początku IV kwartału. Czy RPP ma podstawy do obniżek jeszcze w tym roku?

Rynkowe oczekiwania wskazują jasno na utrzymanie stóp procentowych podczas decyzji, która będzie ogłoszona 6 lipca. Sam komunikat raczej nie pokaże dużych zmian, dlatego ponownie uwaga będzie skupiona na konferencji prasowej prof. Glapińskiego. Szef NBP z pewnością zwróci uwagę na wyraźnie spadającą inflację, która wyniosła 11,5% za czerwiec, ale jednocześnie podkreśli, że oprócz samego spadku do jednocyfrowego poziomu, RPP musi mieć pewność o stałym trendzie spadkowym inflacji do celu. Bez tego, nie będzie można rozpocząć dyskusji na temat obniżek stóp procentowych. Patrząc na ekstremalnie wysokie poziomy cen gazu w sierpniu zeszłego roku, które przekraczały 300 EUR/MWh, w tym roku jest szansa, że przynajmniej inflacja PPI doświadczy potężnego spadku, nawet na poziomy negatywne, co również powinno przełożyć się na mocny spadek inflacji CPI. Bloomberg wskazuje, że inflacja CPI za wrzesień spadnie poniżej 9%, co sugerowałoby, że w sierpniu możemy mieć już inflacje jednocyfrową, a ta będzie podstawą do rozważenia obniżek stóp procentowych.

Spadek inflacji do poziomu jednocyfrowego w sierpniu może zasugerować potencjalny ruch stóp procentowych już w październiku! Przede wszystkim warto zauważyć, że baza inflacyjna za październik na ten rok jest najwyższa – w zeszłym roku to właśnie w październiku doświadczyliśmy lokalnego szczytu inflacyjnego. Właśnie dlatego jest szansa, że w październiku pojawi się pierwsza obniżka stóp procentowych po czym poznamy najniższy odczyt inflacji, który może uzasadnić taką decyzję.

Oczywiście obóz w RPP jest podzielony. Z jednej strony mamy prof. Glapińskiego, który mówił o jednocyfrowej inflacji i pewności co do trendu. Do tego dr. Masłowską i dr hab. Dąbrowskiego, którzy wskazywali na możliwość obniżki w tym roku. Z drugiej strony prof. Tyrowicz i Kotecki, choć ten drugi zaczyna zmieniać swoje nastawienie na utrzymanie stóp z chęci na dalsze podwyżki. Na ten moment Bloomberg wskazuje, że oczekuje obniżek na koniec roku.

Czy będzie podstawa do takiego ruchu? Stopy procentowe utrzymywane są na niezmienionym poziomie przez niemal cały rok, dlatego można uznać, że transmisja polityki monetarnej na gospodarkę trwa. Z drugiej strony, jeśli RPP zdecyduje się na obniżki stóp, a inflacja spada na razie zgodnie z projekcjami, może opóźnić osiągnięcie celu przed czym ostrzega Bloomberg. W piątek, 7 lipca, podczas konferencji prasowej mogą pojawić się kolejne przesłanki dotyczące tego, że obniżka stóp jest możliwa w tym roku. Jednak niekoniecznie jest to uzasadnione przez inflację, która nawet na koniec tego roku pozostanie ekstremalnie wysoka. Warto pamiętać o tym, że zmiana komunikacji na bardziej gołębią może zatrzymać trwającą od października szarżę polskiego złotego.

Autor: Michał Stajniak, CFA, wicedyrektor Działu Analiz XTB

Na koniec pierwszego kwartału br. w 30 sądach rejonowych, zajmujących się sprawami upadłościowymi, orzekało ponad 220 sędziów, czyli tylu co na koniec zeszłego roku. Ogólna liczba orzekających w ww. sprawach zwiększyła się po 2018 roku, ale w niektórych miastach zmalała. Jak zaznaczają eksperci, spraw upadłościowych i restrukturyzacyjnych jest bardzo dużo, a od szybkiego ich procesowania zależy bezpieczeństwo i pewność obrotu gospodarczego. Zwiększenie liczby sędziów oraz urzędników administracji mogłoby przyspieszyć orzekanie, ale ustawodawca ma jeszcze kilka innych sposobów na to, by usprawnić całą procedurę. Jednak prawnicy nie wierzą w to, żeby w tym roku coś się zmieniło w tej kwestii.

Na koniec pierwszego kwartału br. w 30 sądach rejonowych, zajmujących się sprawami upadłościowymi orzekało ponad 220 sędziów, czyli tylu co na koniec zeszłego roku. Ogólna liczba orzekających w ww. sprawach zwiększyła się po 2018 roku, ale w niektórych miastach zmalała. Jak zaznaczają eksperci, spraw upadłościowych i restrukturyzacyjnych jest bardzo dużo, a od szybkiego ich procesowania zależy bezpieczeństwo i pewność obrotu gospodarczego. Zwiększenie liczby sędziów oraz urzędników administracji mogłoby przyspieszyć orzekanie, ale ustawodawca ma jeszcze kilka innych sposobów na to, by usprawnić całą procedurę. Jednak prawnicy nie wierzą w to, żeby w tym roku coś się zmieniło w tej kwestii.

Zmiany w latach 2018-2023

Jak wynika z danych, uzyskanych z trzydziestu sądów rejonowych, które zajmują się sprawami upadłościowymi, na koniec pierwszego kwartału br. orzekało w tych kwestiach ponad 220 sędziów. Najwięcej nie było ich wcale w Warszawie, lecz w Krakowie. W stolicy w I kwartale br. orzekało w sprawach upadłościowych 8 sędziów, w Krakowie było ich aż 22. Liczba sędziów upadłościowych w Krakowie zwiększała się sukcesywnie w okresie, którego dotyczy analiza, czyli od końca 2018 roku. Orzekało wtedy 11 sędziów, a na koniec 2020 roku ich liczba wzrosła do 13. W 2021 roku było ich 17, rok później – 21. W omawianym okresie w Warszawie z kolei liczba sędziów uległa zmniejszeniu. Na koniec 2018 r. było ich 14, a przez 2 kolejne lata – po 9. W 2021 r. liczba sędziów wzrosła do 10, ale w kolejnym roku spadła do 8. Patrząc na dane z poszczególnych sądów rejonowych, widać, że zazwyczaj jest w nich po kilku sędziów zajmujących się sprawami upadłościowymi. Tylko w nielicznych przypadkach jest ich więcej.

A jak zsumowane liczby wyglądają na przestrzeni ostatnich kilku lat? Na koniec 2018 r. w sądach, które zostały poddane analizie, orzekało ponad 170 sędziów. W kolejnym roku liczba ta wzrosła do blisko 180, a w 2020 – do przeszło 190. W 2021 r. orzekało blisko 210 sędziów upadłościowych. Na koniec 2022 roku i zakończenie pierwszego kwartału br. było ich ponad 220. Zdaniem Norberta Frosztęgi, adwokata, doradcy restrukturyzacyjnego z Kancelarii Zimmerman Sierakowski i Partnerzy, ta wartość jest zdecydowanie niewystarczająca. – Wystarczy zestawić to z liczbą ogłoszonych w 2022 r. upadłości. W przypadku przedsiębiorców było ich ok. 350, a dodatkowo mieliśmy przecież ogłoszonych ok. 15 tys. upadłości konsumenckich. Łatwo zatem policzyć, ile rocznie nowych spraw przypada na jednego sędziego. Ostatecznie cierpią na tym przede wszystkim wierzyciele, bowiem im dłużej trwa postępowanie, tym większe generuje koszty – zauważa mec. Frosztęga. Zgadza się z nim prof. Rafał Adamus związany z Uniwersytetem Opolskim, specjalista prawa cywilnego.

– Liczba sędziów jest dramatycznie mała. Na szczególną uwagę zasługuje okoliczność, że w wydziałach upadłościowo-restrukturyzacyjnych z jednej strony jest bardzo dużo prostych, powtarzalnych spraw, ale z drugiej – zdarzają się sprawy niebywale trudne, o charakterze koncepcyjnym, nierzadko opiewające na duże, wielomilionowe kwoty, do których przygotowywane są profesorskie opinie prawne – stwierdza prof. Adamus.

I jak dodaje ekspert z Uniwersytetu Opolskiego, trudno przecenić wagę trafnego rozstrzygnięcia w takich sprawach. Należy zaznaczyć, że praca sędziego w wydziale upadłościowo-restrukturyzacyjnym jest wyjątkowo skomplikowana, gdyż wymaga nie tylko znajomości prawa gospodarczego, ale również wyczucia realiów biznesowych. Osoba, która nie zna otoczenia gospodarczego, świeżo po aplikacji sądowej, nie zawsze musi się dobrze sprawdzić w takim wydziale.

Mała liczba spowalnia rozstrzygnięcia

Do sprawy odniósł się też Adrian Parol, doradca restrukturyzacyjny z wieloletnim stażem. Jego zdaniem, stosunkowo niewielka liczba sędziów świadczy o braku zrozumienia znaczenia, jakie mają wydziały upadłościowe dla bezpieczeństwa obrotu i jego ochrony. Ekspert podkreśla też, że sędziowie nie tylko zajmują się sprawami upadłościowymi, ale też restrukturyzacyjnymi.

– Spraw restrukturyzacyjnych jest bardzo dużo. Tematy te angażują też sędziów nie tylko przy zatwierdzeniu układów, ale również na dalszym etapie, kiedy są one wykonywane. I w mojej ocenie, nie wpływa to na ogłoszenie upadłości, gdyż sam ten proces został uproszczony. Sędziowie zostali zwolnieni na tym etapie z badania tzw. moralności płatniczej upadłego, a więc tego, czy przyczynił się – i na ile – do swojej trudnej sytuacji finansowej. Przepisy przerzuciły częściowo ten obowiązek na syndyka – mówi Adrian Parol.

Z kolei Norbert Frosztęga jest zdania, że zbyt mała liczba sędziów zajmujących się sprawami upadłościowymi i restrukturyzacyjnymi jest podstawowym czynnikiem, który spowalnia tempo orzekania. Uważa on, że taki stan rzeczy wypacza efektywność tych postępowań, gdzie od syndyków, nadzorców czy zarządców wymaga się podejmowania czynności w bardzo krótkich terminach, zaś oczekiwanie na decyzje sędziego trwa miesiącami. Jednak ekspert zastrzega od razu, że nie należy tutaj mieć pretensji do sędziów, bo jak oczekiwać od nich sprawnego działania, skoro mają tak wiele spraw, tym bardziej że te upadłościowe należą do szczególnie trudnych.

– Obecnie na ogłoszenie upadłości czeka się ok. 4 miesiące. To zdecydowanie za długo, zwłaszcza gdy mamy do czynienia z jeszcze funkcjonującym przedsiębiorstwem. Nierzadko długi czas oczekiwania na ogłoszenie upadłości powoduje, że firma jest już tak sparaliżowana, iż nie ma szans na jej efektywną sprzedaż – dodaje ekspert z Kancelarii Zimmerman Sierakowski i Partnerzy.

Nie ma co liczyć na poprawę

Prof. Rafał Adamus widzi w niewystarczającej liczbie sędziów zły prognostyk na przyszłość, tym bardziej że podejrzewa on, iż liczba wniosków upadłościowych w odniesieniu do konsumentów nadal będzie rosła. Samo tylko zwiększanie liczby etatów nie jest, jego zdaniem, wystarczającym rozwiązaniem.

– Potrzeba innych rozwiązań systemowych i w ogóle zmiany filozofii. W wielu sytuacjach należałoby zredukować kompetencje sądu do przypadków, w których np. dłużnik, wierzyciele czy osoby trzecie sprzeciwiają się jakiemuś przewidzianemu w ustawie następstwu zdarzeń, dziejącemu się w określonych terminach jedno po drugim. Innymi słowy, procedury powinny być zautomatyzowane, nawet przejęte przez sztuczną inteligencję, a ingerencja sądu powinna następować tylko, gdy uczestnik postępowania sygnalizuje swój sprzeciw co do jego przebiegu. Na przykładzie restrukturyzacji można wskazać, że sprawdziła się restrukturyzacja pozasądowa, w której sąd jedynie zatwierdza układ zawarty pomiędzy dłużnikiem a większością wierzycieli – uważa profesor z Uniwersytetu Opolskiego.

Doradca restrukturyzacyjny Adrian Parol widzi zasadność zwiększenia obsady urzędników sądowych, którzy wspierają sędziów w zakresie ich czynności urzędowych, jednak – w związku z trudną sytuacją finansów publicznych – zwiększenie takiego zatrudnienia wydaje się mało prawdopodobne i to wynika z kilku różnych przyczyn. Natomiast adwokat Forsztęga sugeruje z kolei, że warto powrócić do tematu przeniesienia upadłości przedsiębiorców innych niż mikro na szczebel sądów okręgowych, jak również nad stworzeniem – na wzór sądu warszawskiego – odrębnego wydziału dla upadłości konsumenckich.

– Realnie patrząc, nie ma na to szans w tym roku, zwłaszcza że o problemie paraliżu sądów upadłościowych mówi się w środowisku prawniczym od dawna, ale w zasadzie nic się w tym temacie nie robi. Światełkiem w tunelu jest niedawno podjęta w tym kierunku inicjatywa Sekcji Prawa Upadłościowego i Restrukturyzacyjnego Instytutu Allerhanda, gdzie grupa ekspertów mocno promuje sensowną koncepcję reformy sądów upadłościowych – mówi ekspert z Kancelarii Zimmerman Sierakowski i Partnerzy.

Jak podsumowuje doradca restrukturyzacyjny Adrian Parol, sądy na pewno wnioskują do resortu sprawiedliwości o zwiększenie etatów, lecz należy pamiętać o sytuacji finansów publicznych, która raczej nie jest dobra. Rzutuje to na możliwości zwiększenia obsady kadrowej sądów. Dlatego też ekspert uważa, że poziom obecnego zatrudnienia w tej kwestii będzie się utrzymywał na zbliżonym poziomie właśnie z powodu braku środków finansowych. I tak naprawdę nic się w tej kwestii nie zmieni, poza tym oczywiście w sądach będą jeszcze większe zatory niż są obecnie.

Eksperci Business Centre Club, największej organizacji zrzeszającej indywidualnych przedsiębiorców, opracowali raport – „BCC dla polskiej gospodarki: diagnoza i rekomendacje”, który zawiera wskazówki dla partii politycznych oraz przyszłego rządu, istotne z punktu widzenia poprawy sytuacji przedsiębiorców oraz krajowej gospodarki. Rekomendacje przedstawiono 5. lipca, podczas debaty przedwyborczej, w siedzibie BCC na Placu Trzech Krzyży w Warszawie.

W debacie przedwyborczej uczestniczyli eksperci Business Centre Club i Federacji Przedsiębiorców Polskich oraz przedstawiciele największych ugrupowań politycznych.

Podczas spotkania poruszono najważniejsze i najbardziej aktualne tematy związane z krajową gospodarką, takie jak: makroekonomia i inflacja, legislacja, zmiany na rynku pracy, a także problemami systemu ubezpieczeń społecznych, konkurencyjności polskich przedsiębiorstw, współpracy Polski z Unią Europejską, energetyka oraz systemu podatkowego. W raporcie „BCC dla polskiej gospodarki: diagnoza i rekomendacje” zaproponowano rozwiązania dotyczące tych najważniejszych obszarów, bezpośrednio wpływających na kondycję polskiej przedsiębiorczości.

– Pilnie potrzebne jest zapewnienie elementarnej stabilności i przewidywalności w gospodarce, jak również zmniejszenie opresyjności prawa względem przedsiębiorców. Nasz raport przedstawia rekomendacje programowe dla przyszłego rządu, istotne z punktu widzenia poprawy sytuacji biznesu i całej gospodarki. – mówił Jacek Goliszewski, prezes Business Centre Club.

Przedsiębiorcy i pracodawcy prywatni tworzą w Polsce 12.8 mln miejsc pracy. To istotna „siła wyborcza”. Co zawierają poszczególne programach wyborcze głównych partii politycznych? Czy rozwiązania programowe są zbieżne z postulatami przedsiębiorców? Na te pytania próbowali odpowiedzieć uczestnicy spotkania: Andrzej Grzyb (PSL), Paulina Hennig-Kloska (PL2050). Izabela Leszczyna (KO), Dariusz Wieczorek (Nowa Lewica), Artur Soboń (PiS) oraz eksperci BCC – prezes Jacek Goliszewski, prezes Związku Pracodawców BCC – Łukasz Bernatowicz i Marek Kowalski – przewodniczący FPP.

Należy jak najszybciej powrócić do prawdziwego dialogu społecznego i przywrócić rolę Rady Dialogu Społecznego jako miejsca dyskusji o przepisach mających wpływ na życie społeczno-gospodarcze kraju. Wreszcie, niezbędne jest wsłuchanie się w głos biznesu i traktowanie go poważ – apeluje Łukasz Bernatowicz, prezes Związku Pracodawców Business Centre Club.

Diagnoza powstała dzięki współpracy ekspertów: Stanisława Gomułki, głównego ekonomisty BCC, ministra finansów think tanku Gospodarczy Gabinet Cieni (GGC), Ryszarda Kalisza, ministra ds. wymiaru sprawiedliwości BCC, Łukasza Bernatowicza, prezesa Związku Pracodawców BCC, Marka Zielińskiego, eksperta ds. kontroli skarbowej i prawa podatkowego, Wojciecha Nagela, ministra ds. ubezpieczeń społecznych GGC, Jacka Goliszewskiego, prezesa BCC, wiceprzewodniczącego GGC, Michała Borowskiego, ministra ds. podatków GGC, Joanny Torbe, ekspertki ds. rynku pracy, Grażyny Majcher-Magdziak, minister skarbu i prywatyzacji GGC, Macieja Stańczuka, przewodniczącego komisji transformacji energetycznej GGC, Ryszarda Pazdana, ministra środowiska GGC oraz Anny Janczewskej, minister ds. zdrowia GGC, Jarosława Mulewicza, członka i współzałożyciela BCC, Marcina Tumanowa, eksperta ds. funduszy unijnych, Jarosława Grzywińskiego, eksperta ds. rynków kapitałowych, Krzysztofa Kopcia, eksperta ds. przemysłu farmaceutycznego, Mieczysława Grodzkiego, ministra ds. spółdzielczości GGC i Janusza Steinhoffa, przewodniczącego GGC.

Wraz z nadchodzącymi podwyżkami płacy minimalnej zwiększą się także wydatki pracodawców związane m.in. ze składkami na ZUS. W lipcu 2024 roku koszt pracownika ponoszony przez pracodawcę będzie o ponad 800 zł wyższy od tego w lipcu 2023 roku. Jak wylicza ekspert inFakt, pięcioro pracowników w 2024 będzie kosztowało pracodawcę tyle, co sześcioro zatrudnionych w 2023 roku.

Płaca minimalna w 2024 r., podobnie jak w tym roku, wzrośnie dwa razy. Od stycznia wyniesie 4242 zł i będzie to rekordowy wzrost. W związku z tym za okres od stycznia do czerwca 2024 pracownik otrzyma przelew na kwotę 3221,98 zł. Koszt pracodawcy wyniesie wtedy 5110,76 zł. Od lipca 2024 minimalne wynagrodzenie wzrośnie do 4300 zł, co oznacza, że pracownik otrzyma 3261,53 zł, a pracodawca poniesie koszt w wysokości 5180,64 zł.

– Pracownicy niejednokrotnie nie mają świadomości, że pracodawca ponosi jeszcze jakiekolwiek wydatki związane z ich pensją. Jak widać, blisko 2 tys. zł to dodatkowe koszty pracownika, które ponoszą pracodawcy, oprócz wypłacania wynagrodzenia. Jest to znaczne obciążenie, które dalej będzie przekładać się na wzrost cen – tłumaczy Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt. Jak widać w wyliczeniach, pracownik przykładowo za styczeń otrzyma przelew na kwotę 3,2 tys. zł, ale pracodawca musi „wydać” na jego pensję ponad 5 tys. zł.

Mniej pracowników, koszty te same

Wzrost płacy minimalnej od stycznia 2024 roku oznacza dla pracodawców zwiększenie wydatków na jednego pracownika aż o 773,32 zł. Na tej zmianie pracownik zyska 438,12 zł. Z wyliczeń eksperta inFakt wynika, że dziś sześcioro pracowników generuje koszt 25,2 tys. zł, a od stycznia 2024 roku te same sześć osób to wydatek rzędu 30,6 tys. Zmiany płacy minimalnej spowodują, że w 2024 roku pięcioro pracowników będzie pracodawcę kosztować tyle samo, co sześć osób w 2023 roku.

Bieżąca kontrola przesyłek, oszczędność czasu i bezpieczeństwo danych to kilka z wielu zalet, jakie daje e-CMR, czyli elektroniczny list przewozowy. Na upowszechnienie systemu na skalę europejską musimy poczekać do 2024 roku, ale już teraz warto poznać jego mocne strony.

Elektroniczne listy przewozowe umożliwiają śledzenie i monitorowanie przesyłek w czasie rzeczywistym. Dzięki temu, strony zaangażowane w proces transportu zyskują dostęp do aktualnych informacji o lokalizacji, statusie i stanie towarów, poprawiając widoczność i umożliwiając lepsze zarządzanie łańcuchem dostaw. System elektroniczny to też oszczędność czasu i ułatwienie we wprowadzaniu danych. To z kolei obniża koszty – elektroniczny CMR eliminuje potrzebę drukowania, przechowywania i transportu dokumentów papierowych. Zmniejsza to wydatki związane z papierem, tuszem, opłatami pocztowymi i fizyczną przestrzenią magazynową.

Korzystanie z elektronicznych listów przewozowych zmniejsza też ryzyko pojawienia się nieścisłości w dokumentach, o które nietrudno w przypadku ręcznego wprowadzania danych. Systemy e-CMR pomagają minimalizować błędy dzięki automatyzacji procesów przechwytywania i walidacji danych.

– Z perspektywy przewoźników, wprowadzenie e-CMR może przyczynić się do likwidacji kar umownych z tytułu niedostarczenia w terminie dokumentów przewozowych – komentuje Maurycy Kieruj, prawnik w TC Kancelarii Prawnej – Takie zapisy znajdują się obecnie w większości zleceń przewozowych i są potencjalnie łatwym argumentem dla nadawców do umniejszenia frachtu przewoźnika. Elektroniczny obieg dokumentów powinien wyeliminować te praktyki, bo pozwala dostarczyć je do odbiorcy tuż po wypełnieniu.

Europejski system e-CMR coraz bliżej

Choć wiele europejskich krajów przyjęło protokół do Konwencji CMR, umożliwiający stosowanie e-CMR, nadal nie mamy jednolitej, unijnej platformy do takich działań. Tę rolę docelowo przejmie platforma e-FTI, jednak prace nad jej powstaniem mają się zakończyć dopiero w 2024 roku. Do tego czasu przewoźnicy są zdani na rozwiązania komercyjne, które już się pojawiają. W Polsce bazą do stworzenia go mógłby być system do monitorowania obrotu odpadami, który pozwala dokumentować i śledzić ich transport drogą elektroniczną.

Jak prawidłowo wypełnić CMR?

Niezależnie od tego, jaką formę – cyfrową lub papierową – będzie mieć list przewozowy, przygotowanie tego dokumentu w prawidłowy sposób może być wyzwaniem. Tworząc go, warto pamiętać o kwestiach takich jak:

Dokładne wprowadzanie danych – w liście przewozowym muszą znaleźć się wszystkie koniecznie informacje. Mowa o szczegółach dotyczących nadawcy, odbiorcy, rodzaju towarów, ilości, opakowania oraz wszelkich specjalnych instrukcji lub wymagań.

Podpisy: w listach papierowych problemem są nieczytelne podpisy lub ich brak. Niektóre systemy e-CMR wymagają użycia podpisów cyfrowych w celu uwierzytelnienia dokumentu. Warunkiem zapewnienia ważności i prawnej akceptacji e-CMR jest rozumienie i przestrzeganie określonych wymogów dotyczących podpisów cyfrowych.

Zgodność z przepisami – różne kraje mogą mieć specyficzne przepisy i wymagania dotyczące korzystania z e-CMR. Dopiero ujednolicenie procesów na poziomie europejskim pozwoli na użytkowanie usługi bez obawy o odmienną interpretację np. organów kontrolnych w innym kraju.

Pułapki listów przewozowych

Błędne wypełnienie dokumentu CMR pociąga za sobą szereg problemów. Nieprawidłowe lub niekompletne informacje w CMR mogą prowadzić do sporów prawnych, zwłaszcza jeśli wpływają na prawa i obowiązki zaangażowanych stron. Błędy w dokumentach przewozowych mają również wpływ na zakłócenia w operacjach logistycznych, takie jak opóźnienia w transporcie, nieprawidłowa dostawa towarów lub trudności w rozwiązywaniu reklamacji przewozowych. To z kolei naraża przewoźnika na koszty z tytułu kar umownych czy grzywny, którą nałożyć mogą też organy kontrolne, jeśli wykryją nieprawidłowości w dokumentacji.

Maurycy Kieruj z TC Kancelarii Prawnej przypuszcza, że wprowadzenie elektronicznych listów przewozowych powinno rozwiązać przynajmniej część z tych problemów:

– Takie dokumenty z założenia będą chociażby bardziej czytelne, mniej podatne na uszkodzenie, zaginięcie czy podrobienie. Powinny też przyczynić się do optymalizacji procesów obiegu całości dokumentacji przewozowej.

Tylko co trzeci obcokrajowiec z Azji, Afryki czy Ameryki Płd. mieszkający i pracujący w Polsce chce zostać u nas na stałe (27 proc.), wynika z badania Grupy Progres. Bez względu na planowaną długość pobytu większość imigrantów z odległych kierunków (68 proc.) ma zamiar sprowadzić nad Wisłę swoich bliskich. Uważają bowiem, że nasz kraj jest dobrym miejscem do życia, w którym czują się bezpiecznie. Chcieliby jednak, by procedury trwały krócej niż obecnie.

Mimo że osiedlenie się w Polsce nie jest proste, to – jak wynika z badania Grupy Progres – 27 proc. imigrantów z odległych kierunków pracujących w Polsce ma zamiar zostać u nas na zawsze. 39 proc. badanych chce spędzić nad Wisłą 5 lat lub więcej.

Co więcej, 68 proc. nie zamierza być u nas w pojedynkę – chce sprowadzić do Polski swoją rodzinę.

Do podjęcia kroku o międzykontynentalnej przeprowadzce zmotywowały ich m.in. wynagrodzenia, które w ich kraju nie zawsze pozwalały utrzymać się na godnym poziomie – dotyczy to 45 proc. ankietowanych.

Co trzeci cudzoziemiec z Azji, Afryki czy Ameryki Płd. (30 proc.) przyjechał tu, bo w Polsce mieszkają i pracują jego przyjaciele mający pozytywne zdanie o życiu nad Wisłą.

Przede wszystkim jednak czują się w Polsce bezpiecznie. Tylko 9 proc. badanych wskazało strach przed nietolerancją naszych rodaków jako największy minus życia w Polsce. Przeszkadza im także brak bliskich (33 proc.) i problemy w znalezieniu dobrej pracy bez znajomości języka polskiego (29 proc.). Sporym problemem i zarazem dużym wyzwaniem są też procedury związane z rozliczeniami podatkowymi oraz dot. legalizacji pobytu i pracy. Według imigrantów trwają one zbyt długo.